Банковские риски и основы управления ими (на примере ПАО «Сбербанк России»)

Содержание:

ВВЕДЕНИЕ

В банках России за последнее время уделяется достаточно большое внимание риск-менеджменту, всегда идет поиск новых методик оценок риска, банки РФ разрабатываю меры, позволяющие снизить риск. Но предотвратить риск полностью банки не смогут никогда, так как большая часть всех рисков заложена на макроуровне.

Главной задачей для государства и участников денежно-кредитного рынка в российской экономике становится формирование самой эффективной системы управления рисками банка, по предположению, это должно будет способствовать решению некоторых социально-экономически проблем и положительно сказаться на кредитовании реального сектора экономики. Актуальность темы работы заключается в том, что в литературе экономики большое внимание уделяется лишь в целом управления рисками в системе банков РФ, чаще на практике рассматриваются лишь проблемы функционирования отдельных банков. Уязвимость российской банковской системы в наше время перед нестабильностью мировой экономики способствует надобности усиления риск-менеджмента. Если представить себе диаграмму, то большую часть в ней будет представлять кредитный риск, потому что невозврат заёмщиком кредита ведет к банкротству банка.

Вообще, деятельность банка подвержена огромному количеству рисков. Так как банк еще несет в себе функцию проводника денежно-кредитной политики и значимости для общества, то определение, знание и контроль рисков банка представляет интерес для широкого количества внешних заинтересованных сторон, например, акционеры, ЦБ РФ, клиенты и участники финансового рынка. При исследовании риска можно выделить два ключевых направления – оценка и распознавание уровня риска, а также принятие решений. Можно сказать, что управление рисками является основами банковского дела. Риски успешных банков всегда контролируемы, разумны и не переступают черту финансовых возможностей. Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, в свое время оценивать риски на финансовом рынке, анализировать, чтобы фактор неизвестности будущего, как источника увеличенного риска на рынке финансов, был источником получения стабильных и высоких доходов.

Стоит также учесть, что чем больше изобретается новых банковских услуг, тем больше появляется новых рисков. Традиционно к рискам относят: кредитный риск, рыночные риски, риск ликвидности и операционные риски.

Объект исследования курсовой работы – ПАО «Сбербанка России».

К предмету исследования отнесем отношения, которые возникают в процессе управления рисками банка, с одной стороны, между банками и, с другой, хозяйствующими субъектами и институтами государственного регулирования.

Цель исследования — это анализ особенностей системы управления рисками банка в рамках посткризисного развития экономике, как пример, ПАО «Сбербанк России».

Задачи, которые я ставлю перед собой:

- рассмотреть сущность, понятие и классификацию банковских рисков

- изучить систему банка управления рисками

- изучить современные тенденции появления рисков

- провести анализ кредитных рисков, а также пути их снижения и решения ПАО «Сбербанк Росси»

Курсовая работа структурно состоит из введения, двух глав с подпунктами, заключения, списка изученной литературы и приложений.

1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ

1.1 Понятие, сущность и классификация банковских рисков

Есть три главных критерия существования банков, которые нужно учитывать в своей деятельности: рентабельность, безопасность и ликвидность.

Банковские риски — это подгруппа в системе экономических рисков, отсюда они очень сложны в своем изучении, так как, будучи в системе они подвержены влиянию остальных экономических рисков, являясь при этом самостоятельной группой.[1]

Различают разные подходы к классификации банковских рисков.

Допустим, традиционная система выделяет внутренние и внешние риски. Внешние риски:

- риски ликвидности

- риски успеха

К рискам ликвидности относят:

- риск не планируемых кредитов

- депозитный риск

- кредитный риск

- рыночные и лизинговые риски

Риски успеха включают в себя:

- процентный риск

- валютный риск

- отраслевой риск

Внутренние риски имеют персональное, организационное и вещественно-техническое значение, так как данная группа рисков обусловлена организационной структурой и не связана с денежными факторами. Депозитный риск включают в группу рисков ликвидности и связан он с досрочным отзывом вкладчиков своих вкладов из банка. Поэтому коммерческие банки принимают всевозможные меры, чтобы предотвратить возможные отрицательные последствия оттока финансовых средств со счетов вкладчиков. Банковская конкуренция в погоне за привлечением вкладов в коммерческие банки очень обострена и активным средством борьбы за вкладчика является дифференциация условий. Во избежание разрастания борьбы и отрицательных последствий данной конкуренции, банки в наше время согласовывают между собой уровень процента по вкладам. Прослеживается тесная связь депозитного риска с другими банковскими рисками. Такими образом, при минимизации депозитного риска банком повышается степень надежности ресурсной базы банка. Наряду с рисками идут операции с ценными бумагами. Данные инвестиционные операции принято считать сложными рисками, так как здесь проявляется весь комплекс различных финансовых рисков:

- селективный риск

- кредитный риск

- риск ликвидности

- систематический риск

- инфляционный риск

- валютный риск и др.

Отдельно можно отметить законодательный риск. Заранее их практически невозможно учесть, поэтому здесь важна стабильность законодательной базы.[2]

В условиях, которые прослеживаются в глобализации мировой экономики все более часто поднимается проблема правового урегулирования банковских рисков. Регулирование банковской деятельности по управлению рисками в РФ можно найти в разных законах, положениях или письмах. Письмо Банка России от 23.06.2004 N 70-T «О типичных банковских рисках» обособляет следующие риски, присущие деятельности банка: кредитный, рыночный, страховой, ликвидности, правовой и стратегический. Что значит, что в систему нормативно-правовых документов РФ должны входить документы, которые регламентируют работу со всеми вышеперечисленными видами рисков. Поэтому важно сделать анализ и уточнить, в каком объеме законодательная база регламентирует работу банков по управлению названных видов рисков и каким образом можно проконтролировать данный процесс органам надзора.

Основными документами, регламентирующими работу банковских кредитных организаций, являются Федеральный закон от 10.07.2002 N 86-ФЗ “О Центральном банке Российской Федерации (Банке России)” и Федеральный закон от 2 декабря 1990 г. N 395-I “О банках и банковской деятельности”.

Так же разберем некоторые виды рисков операций с ценными бумагами. Селективный риск касается качества ценных бумаг и зависит от того, насколько верной была политика выбора конкретной ценной бумаги для инвестирования при формировании портфеля ценных бумаг. Потери при реализации ценной бумаги, вызванные изменением оценки ее качеств относят к риску ликвидности.

Инфляционный риск – тот риск, который могут понести инвесторы на рынке из-за изменений процентных ставок. Курсовая стоимость ценных бумаг падает тогда, когда растет рыночная ставка процента. В данном случае все потери приходятся на инвестора, который вложился в ценные бумаги. Отзывной риск также является риском потерь для инвестора в том случае, если эмитент решит отозвать облигации из-за превышения фиксированного уровня процентных выплат по ним над текущим рыночным процентом. Данный риск чаще всего относят к муниципальным облигациям. Процентный риск – это риск, означающий, что средняя стоимость привлеченных денег банка, а именно депозитов и взятых взаймы денег, связанная с предоставлением кредита, может преуспеть в течение срока действия кредита среднюю процентную ставку по кредитам. На практике этот риск можно предотвратить в том случае, если изменение в доходах от активов можно абсолютно сбалансировать как по срокам, так и по размеру изменениям в издержках привлечения фондов. Проблема лишь в том, что невозможно в любое время балансировать. Выделяют два вида процентного риска: структурный и позиционный.[3]

По мнению автора, процентный риск влияет, как на баланс банка в общем, так и на прибыль, полученную от процентов. Рассмотрим причины процентного риска:

- неправильный выбор разновидностей ставки процента;

- упущение в кредитном договоре возможных изменений ставок процента;

- изменчивость процентной политики ЦБ РФ;

- единый процент на весь срок пользования кредитом;

- недостоверная характеристика цены кредита, т.е. величины процентной ставки.

Валютный риск связан с неопределенностью будущего движения процентных ставок, т.е. с отношением стоимости иностранной валюты к национальной. Валютный риск влияет на кредиторов, заемщиков и инвесторов, которые заключают сделки в иностранной валюте. Данный риск включает в себя: риск перевода, экономический риск и риск сделок. Так же на системность банков в условиях экономики в среде рынка влияют ряд дополнительных рисков. Наиболее масштабными среди них: правовой, операционный, риск репутации и стратегический риск. Рассмотрим каждый отдельно. Правовой риск появляется в результате несоблюдения или нарушений закона, инструкций или этических норм. Так же причиной является неточность действующих нормативных документов, регулирующих деятельность коммерческого банка. В конечном итоге правового риска с банка взимается штраф или административные денежные взыскания, что отрицательно отражается на финансовых результатах деятельности банка. К тому же правовой риск опасен тем, что может негативно сказаться еще и на репутации банка и затруднить поиск новых клиентов.

Операционные риски еще называют риски потерь, которые появляются в результате ошибок во внутренних процессах, действиях персонала или же внешних событий. Все банки подвержены операционным рискам, т.к. каждый из них может столкнуться с ошибками персонала или сбоями в работе информационных систем. К сожалению, не во всех банках России на сегодня есть управления операционными рисками. Данный риск переплетается с проблемами реализации банковских услуг и продуктов. Говоря о факторах возникновения можно выделить: состояние внутреннего контроля, организация функциональных процессов, качество информационных систем, ответственность и профессионализм работников. В процессе оценки организационного риска анализируются финансовые потери, возникающие по разным следствиям. Что бы предусмотреть операционный риск в банках следует посвятить больше внимания разработке коммуникационной политики, которая определяет направление и способы для реализации банковских услуг.[4] Риск репутации – риск, который возникает из-за отрицательного отзыва со стороны клиентов. Данный риск влияет на составление базы клиентов, на объем и на структуру операций. При плохом общественном мнении банк может понести финансовые потери. Стратегический риск появляется в результате неправильного стратегически разработанного плана, отсюда ошибки при реализации. На этот риск влияют материальные и нематериальные факторы. Состояние операционных и информационных систем играет определяющую роль среди материальных факторов. При анализе стратегического риска изучается помимо плана действий, задач, целей и содержания, но и его влияние на конечный итог функционала банка. Вся группа банковских рисков является сложными. Результаты определяются проводимыми мерами по систематизации и управлению рисками. Указанное в значительной степени зависит от организационной структуры банка. Все риски взаимосвязаны между собой, но разделяются по способам управления. По мнению автора, можно выделить по степени влияния на урон, несущий банком процентный, кредитный риски и риск операций, проводимых с ценными бумагами.

Систематизация банковских рисков – это совокупность методов работы с ними, работы сотрудников банка, которые позволяют обеспечить продуктивный финансовый результат при наличии нестабильности в рамках деятельности, предсказать наступление рисковой ситуации и принять меры к снижению негативных последствий.

1.2. Банковская система управления рисками

Основой банковского дела принято считать выработку стратегического механизма и, в дальнейшем, его практическое применение. Если банковский риск находится под контролем и стабильно прослеживается. Только тогда банк будет иметь успех. Поэтому, в целях обеспечения финансовой сохранности и предотвращения банкротства банка важно делать правильную аналитику со всесторонней оценкой банковских рисков и принимать своевременные меры по противодействию наступлению негативных последствий по принятым решениям. Эффективное отслеживание уровня риска должно решать ряд проблем – от управления до его стоимостной оценки. Уровень риска достаточно изменчив из-за динамичного характера внешнего окружения банков. Это принуждает банк часто уточнять свое место на рынке и оценивать те или иные события, налаживать отношения с клиентами и следить за качеством собственных активов и пассивов, изменять свою политику по управления рисками.[5] Все банки должны продумывать минимизацию рисков, то есть снижать возможные потери. Данный процесс включает в себя следующее:

-предотвращение события, способного оказать отрицательного влияние на достижение, вытекающего из принятого банком операционного решения;

-предположение последствий банковских рисков;

-реализация и разработка по минимизации рисков.

Отсюда следует, что у каждого банка должна быть индивидуальная стратегия управления рисками, то есть база выработанной политики по принятию решений своевременного использования развития банка и удержания на отслеживаемом уровне рисков.

Внешняя экономическая среда непосредственно определяет цели и задачи стратегии управления рисками банка. Банк должен выбирать риски, которые он способен правильно оценить и отслеживать. Для этого нужно владеть навыками правильной оценки процессов управления рисками. Рассмотрим некоторые принципы:

-целостность, т.е. выработанная стратегия по управлению всеми видами рисков;

-обращение внимания на специфику содержания отдельных элементов системы;

-комплексность информационной базы;

-предсказание возможных источников потерь или убытков;

-координирование различных видов рисков;

-финансирование рисков;

-обязанность и ответственной сотрудников и руководителей;

-грамотность политики и механизмов по управлению рисками;

Для эффективной системы регулирования банковских рисков необходимо:

-построить стратегию и обозначит задачи;

-сделать диагностику риска в качестве основы при постановке приоритетных стратегий и задач и обеспечить сбалансированную защиту интересов всех лиц, имеющих отношение к банку;

-перейти к созданию действенных процедур по контролированию рисками, рассмотреть организационную структуру, подготовить документы о делегировании полномочий;

-разработать аппарат мониторинга реализации вышеуказанных принципов по управлению рисками и сделать проверку их соблюдения.

В конечном итоге, можно определить систему управления рисками как совокупность мероприятий, приемов и методов, которые позволяют в некотором роде прогнозировать в скором времени грядущие финансовые риски и тем самым, принять меры к снижению негативных последствий.

Направленный на определенную цель поиск и организованность работы по снижению степени риска, а также поиск способов по увеличению прибыли в условиях неопределенной хозяйственной ситуации составляют основу системы по управлению рисками. Данные меры принимаются для того, чтобы получить наибольшую прибыль при оптимальном для компании разности прибыли и риска.

Определим основные задачи системы управления:

-эффективное управление банковскими рисками;

-стабильный отчет, указывающий на действительную ситуацию банковских финансов;

-соблюдение установленных правил и полномочий, определение в служебных документах;

-разработка сети специальных групп по управлению рисками, отдельно зависимых от коммерческих подразделений банка;

-установление лимитов кредитных и рыночных рисков, в последствии контроль соблюдения, а также объединение рисков по конкретным банковским контрагентам, регионам и продуктам;

-поддержание периодичного информирования руководства банка о рисках;

-стабильная проверка элементов системы управления и контроля рисками аудиторами.

К числу стратегических решений по управлению рисками относят:

1)избежание риска – выработка тактических и стратегических ответов на рисковые ситуации или решения, исключающие их;

2)удержание риска – разделение системы полномочий, прав так, чтобы исходы рисковых ситуация не отражались на реализацию принятого решения;

3)диверсификацию – снижение группы риска из-за возможности компенсировать убытков между видами операций. В менеджменте финансов доказано, что портфели, которые состоят из финансовых рисковых активов, могут быть собраны так, что общий уровень риска портфеля будет меньше риска другого финансового отдельного актива, входящего в него;

4)лимитирование – при принятии тактических барьеры конкретных предельных показателей;

5)резервирование – обеспечение запаса финансовых средств (резерва) на покрытие непредвиденных обстоятельств. Предусматривает установку соотношения потенциальных рисков к величине средств, необходимых для покрытия расходов. Все стратегии банка должны гармонично существовать между собой. Стратегия по управлению банковскими рисками не должна спорить со стратегией по управлению активами и пассивами.[6]

Рассмотрим структуры системы управления рисками. Она состоит из: объекта управления, субъекта и функции. Объектом управления, по словам автора, являются все рисковые вложения, сам риск и отношения в сфере экономики в процессе реализации риска. Субъектами управления будут все заинтересованные в управлении структуры банка.

К функциям системы управления относятся: организация; координация; контроль; прогнозирование и стимулирование.

Основными методами минимизации банковских рисков считают следующие:

1)Объединение риска – способ, лежащий в основе страхования, при котором риск снижается путем превращения убытков в относительно небольшие издержки;

2)Распределение риска – метод, при котором участники делят между собой возможный урон от риска, в итоге потери каждого сводятся к минимуму;

3)Лимитирование – метод, при котором четко распределены функции и ответственности банковских работников, разрабатывается специальный план, в ходе которого устанавливаются пределы допустимых потерь в связи с риском по каждому отдельному направлению деятельности банка;

4)Диверсификация – контроль рисков осуществляется путем подбора активов, доходы по которым вероятнее всего мало сопрягаются друг с другом;

5)Хеджирование – гармоничная трансакция, направленная на минимизацию риска. Различают микрохеджирование и макрохеджирование.

Управление рисками связаны общей целью снизить потери и предотвратить последствия.

Для определенной группы банковских рисков используются различные методы. По мнение автора, выделяют два метода защиты – экономическую и физическую. Суть экономической защиты заключается в оценке тяжести вероятного ущерба, прогнозировании уровня потребуемых расходов, использовании всего финансового механизма для устранения угрозы риска или его причиненных последствий.[7] Физическая защита заключается в обеспечении банков сигнализацией, системы контроля, сейфами, а также наем охраны. Даже в создании наилучшей системы защиты важно регламентирование операций, т.е. каждой операции нужна четко определенная процедура. Можно выделить самые распространенные средства по управлению коммерческими рисками:

-уравновешенность рисков;

-учет отраслевого и странового рисков;

-принцип разделения рисков и проведение политики их диверсификации;

-пользование заимствований извне;

-обеспечение возвратности кредита.

В число главных характеристик банка и внешней среды входят:

-объемы работы на всех рынках – по стоимости операций и количеству действий в интервале времени;

-целевые рынки;

-клиентская база, ее объем и качественная структура;

-вовлечение в банк инвесторов, партнеров, выстраивание на взаимных условиях отношений. Стабильно проводимые меры и указанные требования к системе управления банковскими рисками и тенденция роста данных мер определяют главные элементы системы, например, виды рисков, которыми регулятор обязывает руководить, также методы, которые должны быть обязательно применяемы.

1.3. Современные тенденции возникновения банковских рисков и управления ими

В наше время все чаще банки подвергаются влиянию рисков, которые связаны с изменением курсов на финансовых ринках, ставок и цен. Данным рискам есть название «рыночные риски». Самый неизведанный банковский риск – это операционный риск. Операционный риск – это риск прямых или косвенных убытков в результате неверного построения бизнес-процессов, технологических сбоев, несанкционированных действий персонала или внешнего воздействия. Управление операционными рисками направлено на предотвращение негативных последствий, которые могут произойти в рамках текущей деятельности, и ориентированно на контроль за бизнес-процессами, за их соответствием требованиям безопасности. Некоторые операционные риски можно предсказать и при этом их последствия не страшны для банка, но другая часть наоборот несет в себе катастрофически тяжелые убытки для банка и предусмотреть их практически нельзя. Отдельно рассмотреть можно модельный риск (риск неадекватности модели), под которым рассматривается использование неточной математической модели для управления и оценки, например, кредитным риском. Обычно для анализа поведения системы банка используются принципы финансового менеджмента. В сравнении с торговой компанией, банк это сложная, закрытая и прозрачная структура. Проводя статистику тенденций к изменениям внутренней структуры финансов можно сказать про изменчивость характера банка как экономического агента. Если до 2000-х риск на рынке не касался банковской системы, то сейчас преобладает трактовка банков как негативно относящихся к риску агентов. Особенно это заметно после глобального финансового кризиса. Банк как отдельный институт организации находится под влиянием системного риска. Так как, банк — это не промышленная компания, то он автоматически включен в непростую сеть межбанковских исходов, а эффективность отдельной кредитной компании не гарантирует ему высокой стабильности действий и устойчивость позиций на рынке.[8] Посмотреть иначе, сетевые взаимодействия в области банковской системы могут определенным образом существенно улучшать ситуацию с деловыми рисками, распределяя их (risk-sharing) на большое количество заинтересованных лиц. Чем плотнее сеть, тем быстрее риски могут распространиться, заражая разные группы операций. Для предотвращения данного важен баланс между гибкостью и стабильностью.

Банковские риски растут вместе с появлением новых товаров и продуктов на рынке, из-за быстрого роста финансовых инноваций, из-за использования новых комплексных финансовых инструментов создаются новые, в меньшей степени подверженные внешнему мониторингу, пути взаимодействий между банками разных стран, что делает банковскую систему еще более хрупкой. Эмпирические исследования показали, что крах одного из банков быстро приведет к дефолту всей банковской системы, но скорость, механизм и масштаб разрастания могут быть различными. И в одном случае, кризис банка может обойти участников банковского рынка, неся локальный характер, а в других – является настоящий эпидемией. Попытки проектирования компьютерной банковской паники выражают значимость следующих параметров: степень диверсификации банковского бизнеса, средний размер банка, наличие непроцентных активов и источников дохода. При этом для мелких банков преобладают отрицательные моменты сетевых взаимодействий, а для крупных – положительные. Значимую роль имеет открытость банка. Исследования в наше время показывают, что открытость учреждения в сфере кредитов позволяет снизить риск ликвидности, поскольку открывает для банка потоки дополнительного финансирования в момент возникновения потребности. Чем больше накоплен резервный фонд, тем меньше риск возникновения ликвидности. Но здесь есть свои нюансы, так как неиспользуемые денежные средства – «мертвый груз». Другой способ – повышение прозрачности операций банка. Таким образом, «резервный фонд и открытость будут стратегическими субститутами, так как банк, выбирая один из инструментов хеджирования риска ликвидности, уменьшает ценность другого».[9] Информационная асимметрия усиливается из-за сложности внутренней структуры. Что бы избежать усложненности внутренних бизнес-процессов стоит выбирать прозрачность банковских операций.

Сложность систематизации кредитным учреждением на фоне асимметричной информации состоит в том, что конечный итог деятельности комиссии по наградам – нахождение компромисса или контракта для менеджеров банка, условия которого бы снижали бы их неприятие риска, прогрессируя работников возлагать на себя ответственность за риск для максимизации доходов акционеров и инвесторов – входит в столкновение с задачей риск-менеджмента – воздерживать сотрудников от взятия на свои плечи дополнительного риска. В итоге, комиссия по вознаграждениям за максимизацию операций, связанных с риском, в то время, когда управление риск-менеджмента придерживается правила минимизации риска.

По словам автора, можно подчеркнуть важность риск-культуры следующим образом. Проводятся меры по сконструированию некого индекса измерения рисковой шкалы внутри организации, который давал бы оценку внутренней риск-культуре банка и взаимосвязь прибыльности с риск-культурой. Лучшее внутреннее управление на основе более эффективной риск-культуры, как показывает финансовая история США 2002-2009 годов на примере более 800 финансовых институтов, в том числе 539 банков, ведет к смягчению информационной асимметрии и снижению рисковой активности, снижая стимулы кредитных учреждений брать на себя чрезмерные риски. Так же на кону вопрос о надобности разработки новых инструментов риск-менеджмента, отражающие бы новейшие реалии цифровой эры и глобализации. Современные механизмы, позволяющие контролировать капиталы и нормативы центрального банка, карты риска и стресс-тестирования оказываются отдаленными от результативных и не обеспечивают адекватное понимание ситуации риска в банке. До сих ведется поиск новой модели риск-менеджмента. Ключевые компоненты данной модели следующие: риск-культура; информационные технологии; прозрачность. Именно высокая мотивация оценки реального риска сделки характерна для высокой риск-культуры, все убытки от операционного риска делятся на соответствующие подразделения и учитываются в общей системе по мотивации организации кредитов. Если банку соответствует более низкая риск-культура это означает, что банк пытается минимизировать потери от рисков любой ценой.

2. АНАЛИЗ БАНКОВСКИХ РИСКОВ И УПРАВЛЕНИЕ ИМИ НА ПРИМЕРЕ ПАО «СБЕРБАНК РОССИИ»

2.1. Организационно-экономическая характеристика ПАО «Сбербанк России»

Я буду рассматривать Алтайское отделение №8644 ПАО «Сбербанк России». По состоянию, зафиксированному на 1 января 2016 года в Сбербанк России входило 20270 подразделений, куда относятся так же 17 территориальных банков, 992 отделения и 19261 внутреннее структурное подразделение. В структурные подразделения включали в себя 5571 дополнительный офис, где 59,2 % - специализированные по обслуживанию физических лиц, 38,6 % - универсальные и 2,2 % специализированные по обслуживанию юридических лиц), 10 передвижных пунктов касс. операций и 13680 операционных касс вне кассового узла. Адрес главного управления Алтайского отделения №8644 ПАО «Сбербанк России»: 656038, Алтайский край, г. Барнаул, проспект Комсомольский, 106-А. Банк имеет 151 отделение, 2339 внутренних структурных подразделений, в столице Алтайского края г. Барнауле функционируют 49 отделений банка и 224 банкомата.

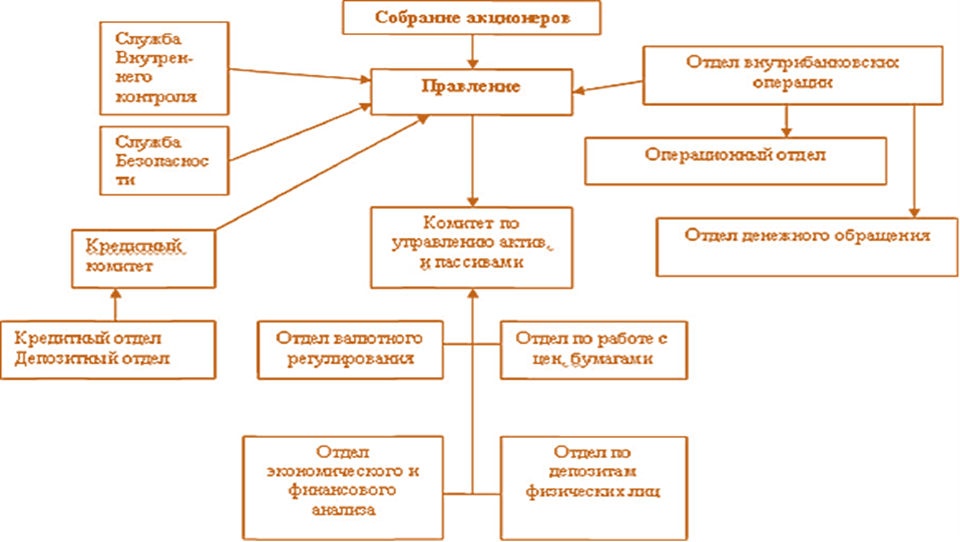

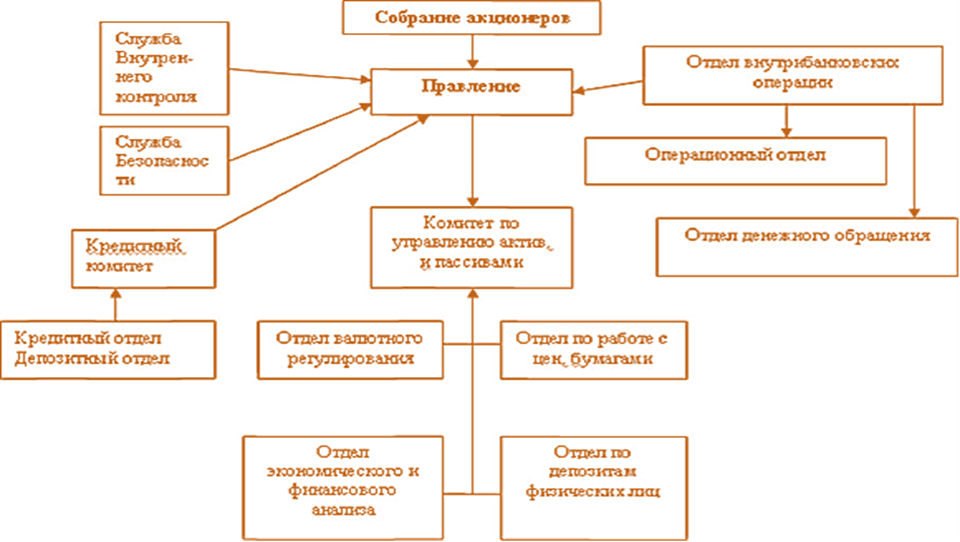

Схема организационной структуры управления представлена на рис.1

Рисунок 1 – Принцип формирования организационной структуры управления отделений Алтайского отделения №8644 ПАО «Сбербанк России».

Вся кредитная деятельность подкреплена внутренними регламентами. Если применяются какие-либо другие условия кредитования, отличные от условий, предусмотренных Регламентом, то они заранее согласовываются с Комитетом Банка по предоставлению инвестиций и кредитов. Принимая решения предоставления кредита территориальный банк в некоторой степени определяет полномочия отделений, подчиненных ему.[10] Что бы обеспечить контроль за состоянием кредитного портфеля территориального банка и обеспечить выполнение всех требований по внутренним нормативным документам Банка, которые определяют взаимосвязанность заемщиков между классификацией ссуд одного заемщика, а также сохранить контроль за достоверностью и полнотой информации в территориальный банк вводится единая база данных о заемщиках. Все что касается кредитования индивидуальных предпринимателей и юридических лиц осуществляется либо центральным аппаратом, либо филиалами, либо дополнительными офисами филиалов Сбербанк. Предоставление межбанковских кредитов под обеспечение осуществляется в соответствие с Порядком № 748-р 121. Кредитование субъектов Российской Федерации и муниципальных образований осуществляется в соответствии с Порядком № 607-5-р. Благодаря разнообразию продуктов, которые разработаны для физ. лиц удается удовлетворить потребности всех категорий клиентов. По статистике Центрального Банка объем выданных физическим лицам кредитов в 2018 году достиг 3, 6 трлн, руб., показав рост всего на 50, 37% по сравнению с 2017 годом. Проведем анализ некоторых показателей Сбербанка России с другими территориальными банками по их состоянию на конец 2018 года.

Таблица 1 – Показатели организации работы банков с клиентами в 2018 году

|

Территориальный банк |

Доходность работающих активов |

Среднесписочная численность работников в 2018 году, чел |

Кол-во счетов населения в среднем на 1 подр., обслуживаюее физ. лиц, ед. |

Кол-во счетов юр. лиц в среднем на 1 подр., обслуживающее юр. лиц, ед. |

Активы нетто на 1 подр., тыс. руб |

|

ПАО « Сбербанк России» |

3,74% |

27810 |

11431 |

341 |

151423 |

|

ПАО «ВТБ24» |

3,16% |

25246 |

10289 |

453 |

117751 |

|

ПАО «Россельхозбанк» |

3,38% |

21505 |

14187 |

421 |

235704 |

Исходя из таблицы, видно, что ПАО «Сбербанк России» первый по доходности второй по среднесписочной численности и второй по кол-ву счетов населения по активам в среднем на одно подразделение.

Таблица 2 – Привлеченные средства юр. и физ. лиц в банках 2018 году, млрд. руб.

|

Средства |

Юридических |

Лиц |

Средства |

физических |

лиц |

|

|

Территориальный банк |

Абс. изм. За 4 кв. |

Отн. изм. За 4 кв. |

На 01.01.18 |

Абс. Изм. За 4 кв. |

Отн. изм. За 4 кв. |

На 01.01. 18 |

|

ПАО «Сбербанк России» |

-21,4 |

-22,6% |

73,4 |

+4,6 |

+2,%% |

188,4 |

|

ПАО «ВТБ24» |

-2,6 |

-4,4% |

57,0 |

+5,3 |

+2,5% |

216,3 |

|

ПАО «Россельхозбанк» |

+8,7 |

+9,1% |

104,1 |

+5,2 |

+3,6% |

150,2 |

Вывод изданных в таблице 2 следующий: к снижению имеет тенденцию объем вовлеченных средств юр. лиц в конце 2018 года. Общая динамика положительная.

Таблица 3 – Свод удельного веса всех просроченных долгов по кредитам, выданным юр. и физ. лицам в ПАО «Сбербанк России».

|

Территориальный банк |

Уд. вес задолженности долженности |

просроченной в ссудной за- юр. лиц |

Уд. просроченной ности в задолженности |

вес задолжен- ссудной физ. лиц |

РВПС |

||

|

Абс. изм. за 4 кв., п.п. |

На 01.01.16 |

Абс. изм. за 4 кв., п.п. |

На 01.01.16 |

% к ссудной и прирав. К ней задолженности |

Изм. |

01.01.18 |

|

|

ПАО «Сбербанк России» |

+0,03 |

0,74% |

+0,03 |

0,70% |

1,62% |

+0,62 |

5,364 |

|

ПАО «ВТБ24» |

-0,02 |

1,21% |

-0,08 |

1,19% |

1,96% |

+0,057 |

5,744 |

|

ПАО «Россельхозбанк» |

-0,02 |

0,26% |

-0,01 |

0,62% |

1,42% |

+0,347 |

4,721 |

По итогам 2018года чистая выручка Алтайского отделения №8644 возросла на 52,5%, что составляет до 9,8 мрлд, рублей по отношению с 6,4 мрлд, рублей, которые были получены за такой же период в прошлом году. Объем всех активов-нетто равняется 430 мрлд, рублей, что говорит о возрастании на 46%. Кредитный портфель значительно возрос за 2018 год на 74 мрлд, и составил 328 мрлд, рублей.

Говоря о целях Алтайского отделения №8644 ПАО «Сбербанк России» можно выделить следующие приоритеты:

- укрепление позиций в главных сегментах регионального фин. Рынка

- фиксированное отслеживание рисков

Подводя итог, обозначим самые слабые и сильные стороны Алтайского банка ПАО «Сбербанк России».

Сильные стороны:

-Мощная управленческая команда

-Сильный акционер в лице Банка России

-Лояльная база клиентов

Слабые стороны:

-Размер банка уменьшает эластичность принятия решений со стороны руководства

Главными аспектами размещения средств банка являются межбанковские операции (63,13%) и кредитные операции (31,37%) . Другие показатели занимают менее 5%. Подводя итоги, можно сказать что отделение Алтайского края, которое мы рассмотрели, имеет стабильное положение, но это не значит, что в кризисных условиях оно останется неизменным.

2.2 Анализ кредитных рисков ПАО «Сбербанк России» и методов управления ими

Для подробного изучения и оценивания кредитного портфеля используется коэффициентный метод. (табл. 4)

За данный период коэффициенты были разными. Связано это с тем, что при росте совокупного риска кредита, растет кредитный портфель гораздо больше, чем капитал (темпы прироста равны соответственно 2,258% и 0,029%).

Таблица 4. – Расчет коэффициентов качества кредитного портфеля

|

Критерий |

Оценки |

Коэфф. |

На 1.01.2018г |

На 1.01.2017г |

Абсолютное изменение |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Степень кредитного |

Количественная оценка |

К1 |

0,0193523 |

0,0191810 |

-0,0001713 |

-0,89% |

|

Риска |

Кредитного Риска |

К2 |

0,1375099 |

0,1393284 |

0,0018185 |

1,32% |

|

К3 |

3,5882856 |

3,3687212 |

-0,2195645 |

-6,12% |

||

|

К4 |

0,0002664 |

0,0002729 |

0,0000065 |

2,44% |

||

|

К5 |

0,0053932 |

0,0056938 |

0,0003007 |

5,57% |

||

|

Степень |

К6 |

0,1794143 |

0,1684361 |

-0,0109782 |

-6,12% |

|

|

защиты банка |

К7 |

0,9523810 |

0,9523810 |

0,0000000 |

0,00% |

|

|

от риска |

К8 |

0,0031833 |

0,0011532 |

-0,0020301 |

-63,77% |

|

|

К9 |

0,191363 |

0,0193951 |

0,0002588 |

1,35% |

||

|

К10 |

0,0692489 |

0,0799723 |

0,0107234 |

15,49% |

||

|

К11 |

0,0098902 |

0,0098902 |

0,0000000 |

0,00% |

||

|

К12 |

0,0091899 |

0,0089870 |

-0,0002029 |

-2,21% |

||

|

Доходность |

Кредитного |

К13 |

0,5423786 |

0,5423786 |

0,0000000 |

0,00% |

|

портфеля |

К14 |

0,0093869 |

0,0091824 |

-0,0002045 |

-2,18% |

|

|

К15 |

0,0092397 |

0,0090385 |

-0,0002013 |

-2,18% |

||

|

К16 |

0,0029419 |

0,0025647 |

-0,0003772 |

-12,82% |

||

|

К17 |

1,4160348 |

1,4404712 |

0,0244364 |

1,73% |

||

|

Ликвидность |

Кредитного |

К18 |

0,1860 |

0,1775 |

-0,0085000 |

-4,57% |

|

портфеля |

К19 |

111,1000 |

123,9800 |

12,8800000 |

11,59% |

Коэфф. степени защищенности от риска за период с 01.12.2017 г. по 01.01.2018 г. в целом показали скорее отрицательные результаты. Их отличительная черта в том, что упадок коэфф. К4, К5, К6, К7, К9, К10, к11 – положительная тенденция, а уменьшение К3, К8 – отрицательная. Как итог, данные качественного и структурного анализа можно свести к тому, что кредитный портфель Банка держится на хорошей планке. Имея консервативную кредитную политику в отношении физ. лиц Банку удается держать долю вышедших по сроку кредитов на максимально низком уровне. Данное исследование выявило, что оценивая качество кредитного портфеля коммерческого банка нужно ссылаться не только на анализ структуры задолженности ссуды, но и опираясь на нормативы, разработанные банком в рамках кредитной политики. Незавершенность Банком проблемы по управлению риском кредитов усложняет управление уровнем кредитных портфелей коммерческих банков.

Определим значимые для банка риски: риск ликвидности, рыночный риск, кредитный риск, а также операционный.

Финансовый и Кредитный комитеты банка регламентируют управление рисками в рамках полномочий, наделяемых Правлением банка. Структурные подразделения Алтайского отделения №8644 ПАО «Сбербанк России» - отделы: кредитования населения, финансово-экономический, кредитный, межбанковских расчетов, валютного регулирования и контроля, внутреннего аудита, информационных технологий, по работе с юр. лицами по направлениям деятельности:

-оценивают риски банковских операций;

-разрабатывают автоматизированные формы, которые улучшают процессы по управлению рисками, позволяющих провести экспертную оценку рисков до момента совершения банковской операции;

-хеджируют риски с помощью производных инструментов финансов;

-изготавливают локальные нормативные правовые акты, соответствуя стратегиям управления рисков;

-проводят статистику, анализ и контроль управления рисками;

-участвуют в разработке процентной, кредитной и др. политик банка;

-информируют заинтересованные службы банка о грядущих проектах нормативных правовых актов;

-проводят комплексную работу по внутреннему контролю, не допускают вовлечение банка в финансовые операции, которые несут незаконный характер;

-защищают банк от противоправных действий.[11]

На уровне филиалов банка в структуру организации управления рисками включаются Советы управлений, службы с соответствующими задачами и функциями, руководство управлений.

К возможным активам банка, которые подвержены риску относятся:

- средства до востребования;

- лизинг;

- все виды кредитов, включая депозиты и межбанковские кредиты;

- поручительства в финансовой форме.

При оценивании кредитного риска проводится анализ динамики роста объема активных операций банка, которые подвержены кредитному риску. Если отсутствует оптимальная величина показателя за минимально или максимально принимаемое значение берется показатель на начало года.

Главенствующие факторы при построении системы управления рисками:

- конкретный порядок принятий решений при проведении мероприятий по привлечению ресурсов;

- анализ перед принятием решения, дабы избежать с высокой степенью риск;

- проведение лимитной политики по главным видам рисковых операций;

- детальное рассмотрение внутренних нормативно-правовых документов банка.

К основным действиям Банка по управлению кредитным риском относятся:

- заочный анализ финансового характера клиента;

- диверсификация портфеля активов;

- обязательство предоставления ликвидного обеспечения документов клиентом;

- установление границ лимитов по активным операциям, которые подвержены риску;

- создание сохранной копии на возможные убытки по недостоверным долгам;

- контролирование структуры кредитного портфеля и его составом;

- постоянный анализ в момент кредитования деятельности клиентов;

- своевременные поправки решений банка, оперативное задействование и объединение сил соответствующих отраслей банка.[12]

Отделы валютного контроля, регулирования, расчетов между банков, кредитования населения в соответствии с установленным регламентом:

- подготавливают нужную информацию для заседания Финансового и Кредитного комитетов банка для вынесения вердикта о предоставлении кредита, поручительств и банковских обязательств, заключении лизинга, осуществлении операций со включением векселей;

- преждевременно оценивают пакет документов, который сформирован в определенном порядке;

- принимают меры по своевременному возврату кредитов, взысканию проблемных долгов;

- проводят финансовый и управленческий контроль за выполнением комплексного подхода по снижению кредитного риска;

- сопровождают некоторые вопросы, которые связаны с осуществлением активных операций, подверженных риску кредитов;

- контролируют реализацию предоставленных гарантий банку по возврату кредитов.

Один из всех инструментов по управлению риска кредитов является обозначение лимитов. Самый большой размер риска на группу или одного клиента, на инсайдеров банка, неважно, на всех устанавливается ЦБ РФ.[13]Ежемесячно финансово-экономический отдел проводит статистику кредитного риска, как в целом по активам, так и по отдельным комитетам, после чего подготавливает предложения с учетом оптимального значения рисков по оптимизации структурными отделами центрального аппарата.Определением величины доходных активов и расчетом бюджета занимается Финансово-экономический отдел. Для затрачивания всей энергии и использования максимальных возможностей системы инструментов и процедур группы по управлению кредитным риском, банк организовывает перестройку всей организационной структуры. Здесь важны некоторые особенности в подходах к совершенствованию риск-менеджмента и его зеркальности в функциональной важности.

2.3. Проблемы снижения кредитных рисков Алтайского отделения №8644 «Сбербанк России» и пути их решения

Достаточно великий уровень просроченных платежей микрозаймов по фирмам является проблемой для ПАО «Сбербанк РФ». Рассмотрим следующие варианты, которые могут снизить риск портфеля ПАО «Сбербанк РФ»:

1.Стабилизация медитативных средств по бизнес-работе с проблемными займами

2.Обеспечение малого и среднего бизнеса дополнительными услугами

Обговорим данные варианты конкретнее:

1. Цель сбалансирования просроченных займов - предпринять все меры к возврату просроченного займа.

В данном случае, главное, выявить бизнес клиента. При обнаружении использования микрозайма в не целях или в неблагоприятной обстановке бизнеса специалист моментального реагирует, а именно:

-наведается к клиенту;

-дает наставления;

-за 3 дня до возврата по плану напоминает клиенту о сроке и размере платежа.

Проблемы могут возникнуть в случае с просрочкой микрозаймов. Организация учитывает просрочки и информирует по проблемным займам ежедневно, все данные отражаются в кредитной истории клиента.

Действия в случае просрочки платежа:[14]

- Менеджер по работе с клиентами должен проинформировать в день наступления просрочки начальника отдела, глав.бухгалтера, начальника специалиста по исполнению обязательств, директора Фонда при уведомлении клиентом банка о причине просрочки за время до.

- В период первых трех дней просрочки специалист по исполнению обязательств в начале рабочего дня информирует начальника отдела правовому сопровождению.

Уведомление о задолженности происходит, если в день, когда платеж по займу клиентом не исполнен. В таком случае специалист по обеспечению исполнения обязательств выезжает на место бизнеса клиента, просрочившего платеж и уведомляет о задолженности, обсуждая дальнейшие возможные пути решения проблемы. Если исход таков, что клиент не может выплатить или погасить займ в обозначенную дату, то залог по соглашению сторон переходит в заклад или изымается некоторая часть товарного запаса для реализации по акту приема-передачи. Так же если по визиту к клиенту специалистом выявлены форсмажорные обстоятельства, госпитализация или длительные болезни из-за чего фирма прекращает свою деятельность, то подводятся итоги, в конце которых составляется служебная записка с рекомендациями.

- Применение санкций. Выплата займа в досудебном или судебном порядке. При непогашенной задолженности по договору микрозайма специалистом по исполнению обязательств проводятся следующие мероприятия:

- посещение клиента для получения в качестве платежей выручки;

- подписание договора или документов с клиентом, способствующих быстрой выплате долга;

- розыск залогового имущества, клиента;

- подключение к проблеме правоохранительных, здравоохранительных и других государственных органов.

При невыплате задолженности по обязательству микрозайма специалист правового сопровождения может применить следующие действия:

- отправление в органы полиции заявления, если имеется состав преступления;

- подготовка искового заявления в суд о взыскании финансов по договору залога;

- направленные совместные со службой судебных приставов действия на клиента после принятия решения суды и вступления его в законную силу.

Условия, при которых займ списывается:

- в стандартном случае, при достижении срока долга 240 дней с момента наступления невозврата платежных средств;

- в некоторых случаях (тюремного заключения клиента, смерть или увечье и т.д.), когда до истечения срока действия договора становится очевидной невозвратность выплаты займа;

- менеджер по работе с должниками или клиентами готовит главному бухгалтеру документы на списание микрозайма.

Увеличение доходности финансовых организаций непосредственно связано обеспечением дополнительных услуг субъектам малого, а так же среднего бизнеса.

По мнению автора, как средство управления кредитными рисками можно попробовать предоставить дополнительные услуги по информационно-консультационной поддержке субъектов малого и среднего предпринимательства и гражданам, которые желают взять кредит во благо развития своего дела.[15]

Виды добавочных услуг:

- обеспечение интересов в суде;

- бизнес-аналитика и планирование инвестиционных проектов;

- бухгалтерский учет и налогообложение;

- подписание гражданско-правовых договоров;

Рекомендуются следующие варианты сотрудничества:

- Подготовление стандартного подробного бизнес-плана

Подобный бизнес-план разрабатывается с целью предоставления в банк при получении кредитной линии или кредита, учитывая внутренний регламент ПАО «Сбербанк», либо правила других финансовых организаций. Сроки занимают до 2-х недель и зависят лишь от объема предлагаемых первичных данных клиентом.

- Разработка экспресс бизнес-плана

Данный план подходит для малых инвестиционных компаний или проектов на основании той информации, которая получена от инициатора самого проекта и без предварительного исследования рынка.

- Разработка финансовой модели.

Финансовая модель подразумевает под собой документ в формате MSExcel, который включает в себя расчет нужных финансовых показателей проекта, базируемых на основании данных о возможных затратах и планируемом объеме продаж.

Если обратить внимание на предложенные меры и варианты событий действий, то это позволит сократить риски на разрешение выдачи кредитов малому бизнесу на развитие, повысить качество профиля кредита и провести улучшение для финансового состояния банка и его надежности.

ЗАКЛЮЧЕНИЕ

В заключение этой курсовой работы отмечу то, что риск в банковской структуре - это ситуативная характеристика деятельности банка, которая отображает неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого. В ходе определения и изучения банковских рисков, необходимо помнить, что банки в своей деятельности соприкасаются не с одним определенным риском, а со всей совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, своему влиянию на деятельность банка, и рассматривать их (риски)необходимо в совокупности. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Формирование в России системы самостоятельно функционирующих коммерческих банков с особой остротой выявило проблему управления рисками, возникающих в их хозяйственной деятельности в условиях рыночной экономики. Как показала история, банковская деятельность в условиях рыночной экономики подвержена значительному числу рисков, которые могут не только ухудшить показатели деятельности банка, но и привести его к банкротству. Анализ развития банковской системы России показал, что коммерческие банки слабо защищены от многочисленных, в том числе системных рисков. Под риском в банковской практике понимают опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Так как понятия риска и потерь теснейшим образом связаны между собой, и риск можно описать количественно, используя категорию потери, то в данной работе была рассмотрена теория управления риском. Управление банковскими рисками особенно затруднено в условиях переходной экономики. Ценность комплексной классификации банковских рисков состоит в том, что на ее основе можно моделировать банковскую деятельность, осуществлять комплексный поиск внутренних резервов с целью повышения эффективности осуществления банковских операций. В проанализированных классификациях банковских рисков различаются понятия рисков, их иерархия, разделение на внешние и внутренние. Это усугубляется тем, что предложенные классификации сейчас в основном не отвечают российской практике управления рисками. Следовательно, классификации банковских рисков должны постоянно усовершенствоваться, изменяться в зависимости от развития рыночных отношений, повышения качества обслуживания клиентов, появления новых видов операций и рисков, применения новых информационных технологий в организации деятельности банковских структур. Предлагаемая классификация имеет целью не перечисление всех видов банковских рисков, а создание определенной системы, позволяющей банкам не упустить отдельные их разновидности при определении совокупного размера рисков в своей деятельности. Построение обоснованной классификации банковских рисков особенно затруднено из-за разного понимания сущности управления отдельными банковскими рисками.

Вопрос формирования полной и обоснованной классификации банковских рисков остается еще открытым, требующим дальнейшей разработки. Поэтому одной из первых проблем, с которой приходится сталкиваться любому банку, приступившему к построению системы управления рисками, является оптимизация банковских рисков. Одним из приемов системы оптимизации банковских рисков является упрощение интерпретации банковской информации в виде графической модели финансового состояния банка, которая позволяет наглядно представить пропорции основных характеристик банка, а приведенный масштаб - оценить их абсолютные отношения.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- www.sberbank.ru — официальный сайт ПАО «Сбербанк России»

- Щетинин, А.И. Деньги и кредит: Учебник. Изд. 2-е, передел.и доп. / А.И. Щетинин. — М: Центр учебной литературы, 2014. — 432 с.

- Щетинин, А.И. Деньги и кредит: Учебник. Изд. 2-е, передел.и доп. / А.И. Щетинин. — М: Центр учебной литературы, 2014. — 432 с.

- Щетинин, А.И. Деньги и кредит: Учебник. Изд. 2-е, передел.и доп. / А.И. Щетинин. — М: Центр учебной литературы, 2014. — 432 с.

- Тавасиев, А.М. Банковское дело : учебник для бакалавров / А. М. Тавасиев. — М.: Юрайт, 2013. — 480 с.

- Пронская, Н.С. Оценка банковских рисков: теория и реальность / Н.С. Пронская // Финансы и бизнес. — 2013. — № 3. — C.29-41.

- Помазанов, М. В. Продвинутый подход к управлению кредитным риском в банке: методология, практика, рекомендации / М. В. Помазанов // Аналитический банковский журнал. — 2010. — №6. — С. 8-20.

- Овчаров, А.О. Организация управления рисками в коммерческом банке / А.О. Овчаров // Банковское дело. — 2014. — №1. — С.18-31.

- Коробова, Г.Г. Основы банковского дела: Учебное пособие для сред.проф. образования. - М.: Магистр, 2011. — 460 с.

- Иванов, В.В. Деньги, кредит, банки: учебник. 3-е изд. перераб. и доп. / В.В. Иванов, Б.И. Соколов. – М.: ТК Велби, 2012. – 518 с.

- Жукова, Е.Ф. Банки и небанковские кредитные организации и их операции / Е.Ф. Жукова. – М.: Вузовский учебник, 2010. — 480 с.

- Горелая, Н. В. Организация кредитования в коммерческом банке : учеб.пособие / Н. В. Горелая, — М. : Форум, 2012. — 506 с.

- Владимирова, М.П. Деньги, кредит, банки : учеб.пособие / М.П. Владимирова, 3-е изд., перераб. и доп. — М. :/ КНОРУС, 2014. — 538 с.

- Варфоломеев, В.А. Деньги. Кредит. Банки: Учебно-методическое пособие / В.А. Варфоломеев, С.Н. Медведев. — СПБ.: ГУАП, 2015. — 528 с.

- Ван Грюнинг, Х. Анализ банковских рисков / Х. Ван Грюнинг. — М.: Изд-во «Весь мир», 2012. — 304 с.

ПРИЛОЖЕНИЯ

Рис.1 Принцип формирования организационной структуры управле-ния отделений Алтайского отделения №8644 ПАО «Сбербанк России».

-

www.sberbank.ru — официальный сайт ПАО «Сбербанк России» ↑

-

Щетинин, А.И. Деньги и кредит: Учебник. Изд. 2-е, передел.и доп. / А.И. Щетинин. — М: Центр учебной литературы, 2014. — 432 с. ↑

-

Щетинин, А.И. Деньги и кредит: Учебник. Изд. 2-е, передел.и доп. / А.И. Щетинин. — М: Центр учебной литературы, 2014. — 432 с. ↑

-

Щетинин, А.И. Деньги и кредит: Учебник. Изд. 2-е, передел.и доп. / А.И. Щетинин. — М: Центр учебной литературы, 2014. — 432 с. ↑

-

Тавасиев, А.М. Банковское дело : учебник для бакалавров / А. М. Тавасиев. — М.: Юрайт, 2013. — 480 с. ↑

-

Пронская, Н.С. Оценка банковских рисков: теория и реальность / Н.С. Пронская // Финансы и бизнес. — 2013. — № 3. — C.29-41. ↑

-

Помазанов, М. В. Продвинутый подход к управлению кредитным риском в банке: методология, практика, рекомендации / М. В. Помазанов // Аналитический банковский журнал. — 2010. — №6. — С. 8-20. ↑

-

Овчаров, А.О. Организация управления рисками в коммерческом банке / А.О. Овчаров // Банковское дело. — 2014. — №1. — С.18-31. ↑

-

Коробова, Г.Г. Основы банковского дела: Учебное пособие для сред.проф. образования. - М.: Магистр, 2011. — 460 с. ↑

-

Иванов, В.В. Деньги, кредит, банки: учебник. 3-е изд. перераб. и доп. / В.В. Иванов, Б.И. Соколов. – М.: ТК Велби, 2012. – 518 с. ↑

-

13. Жукова, Е.Ф. Банки и небанковские кредитные организации и их операции / Е.Ф. Жукова. – М.: Вузовский учебник, 2010. — 480 с. ↑

-

Горелая, Н. В. Организация кредитования в коммерческом банке : учеб.пособие / Н. В. Горелая, — М. : Форум, 2012. — 506 с. ↑

-

Владимирова, М.П. Деньги, кредит, банки : учеб.пособие / М.П. Владимирова, 3-е изд., перераб. и доп. — М. :/ КНОРУС, 2014. — 538 с. ↑

-

Варфоломеев, В.А. Деньги. Кредит. Банки: Учебно-методическое пособие / В.А. Варфоломеев, С.Н. Медведев. — СПБ.: ГУАП, 2015. — 528 с. ↑

-

Ван Грюнинг, Х. Анализ банковских рисков / Х. Ван Грюнинг. — М.: Изд-во «Весь мир», 2012. — 304 с. ↑

- Порядок обработки, формирования и упаковки наличных денег (Теоретические основы обработки, формирования, упаковки и хранения наличных денег и банковских ценностей)

- Гендерные различия проявлений профессионального стресса (Проблемы гендерных особенностей профессионального стресса в отечественной психологии)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (КОММЕРЧЕСКАЯ РАБОТА НА ПРЕДПРИЯТИЯХ РОЗНИЧНОЙ ТОРГОВЛИ)

- Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ)

- Роль мотивации в поведении организации (на примере АО «ЭР-Телеком Холдинг»)

- Основные функции в системе менеджмента (Теоретические аспекты проблемы функций в системе менеджмента)

- Проектирование организации (Понятие миссии. Процесс выработки миссии)

- Теория происхождения государства ( ГОСУДАРСТВО: ПОНЯТИЕ, СУЩНОСТЬ, ПРИЗНАКИ)

- Государственная социальная помощь (Теоретические аспекты государственной социальной помощи)

- Государственная социальная помощь (Государственная социальная помощь как организационно-правовая форма социального обеспечения)

- Основные функции в системе менеджмента (Теоретические аспекты функций в системе менеджмента)

- Ценообразование в торговле на примере реально существующей торговли