Основные функции в системе менеджмента (Теоретическая глава. Функции менеджмента: планирование, организация, мотивация, контроль)

Содержание:

Введение

В годы перехода нашей экономики к рыночной экономике наряду с обычной фразой «управление организацией или предприятием» стало не редкостью и тем более - «управление организацией или предприятием». В настоящее время они чаще всего используются как идентичные, взаимозаменяемые понятия. Основой для этого является та же сущность категорий, выраженных русским словом «менеджмент» и английским «менеджмент».

Актуальность темы заключается в том, что успешная управленческая деятельность организации в значительной степени зависит от глубины знания функций управления и умения их применения в условиях конкуренции на внутреннем и внешнем рынках. Чем ниже применимость управленческих функций в организациях, тем чаще они разоряются, что негативно сказывается на их среде. Вот почему эти функции управления являются наиболее важным объектом исследований, как для специалистов, так и для современных практиков, использующих достижения функций в процессе всей организации.

Целью данной работы является определение значимости основных функций управления и анализ реализации этих функций в конкретной организации.

Чтобы достичь цели, вам нужно ставить цели.

Задачи включают в себя:

1) Определение целей и этапов для функции планирования;

2) Обзор организационной функции;

3) Определение значения функции мотивации;

4) исследование видов и форм контроля;

5) Разработка мероприятия, направленного на повышение мотивации в конкретной компании.

Любая деятельность требует управления. Управление - это особый вид деятельности, специфика которого связана с реализацией управленческих действий - функций управления. Впервые состав функций управления был предложен А. Файолом: «Управлять - это прогнозировать, планировать, организовывать, управлять, координировать и контролировать».

Методы и приемы реализации конкретных функций управления лежат в основе профессиональной деятельности любого менеджера. Функции управления предполагают вложение времени и ресурсов. Ограниченные ресурсы требуют эффективного распределения и использования с учетом взаимозависимости и взаимосвязанности функций управления. Вот почему все проблемы управления рассматриваются через призму процессов управления, то есть последовательности действий для преобразования ресурсов в результаты. Некоторые примеры: коммуникационные и управленческие процессы принятия решений, производственные (технологические) процессы и процессы закупок и многие другие.

Цели и задачи управленческих менеджеров являются отправной точкой для определения масштабов и видов управленческой работы, обеспечивающих их достижение. Мы говорим о функциях, которые являются неотъемлемой частью любого процесса управления, независимо от специфики (размер, цель, собственность и т. Д.) Организации. Поэтому они называются общими и включают планирование, организацию, координацию, контроль и мотивацию.

Функции управления имеют специфический характер, специальное содержание и могут выполняться независимо, быть как несвязанными, так и неразрывно связанными, то есть все функции управления объединяются в целостный процесс.

Каждая из четырех функций управления жизненно важна для организации. Планирование как функция управления обеспечивает основу для других функций и считается наиболее важной из них, тогда как функции организации, мотивации и контроля ориентированы на реализацию тактических и стратегических планов организации.

Результатом работы станет анализ функционирования организации с точки зрения выполнения ее основных управленческих функций и внесение предложений по совершенствованию реализации этих функций, что должно повысить эффективность хозяйственной деятельности организации.

1. Теоретическая глава. Функции менеджмента: планирование, организация, мотивация, контроль

1.1 Планирование: сущность, функции, организационные цели и этапы

Связь между функциями управления представлена круговой диаграммой, показывающей содержание любого процесса управления. Стрелки на диаграмме показывают, что переход от этапа планирования к этапу контроля возможен только при выполнении работы, связанной с организацией процесса и мотивацией сотрудников. В центре диаграммы находится координационная функция, которая обеспечивает согласование и взаимодействие всех остальных.

Теперь давайте подробнее рассмотрим каждую функцию в отдельности.

Планирование - это определение системы целей для функционирования и развития организации, а также путей и средств их достижения. Любая организация не может обойтись без планирования, так как необходимо принимать управленческие решения относительно:

1) распределение ресурсов;

2) координация деятельности между отдельными подразделениями;

3) координация с внешней средой (рынком);

4) создание эффективной внутренней структуры;

5) мониторинг деятельности;

6) развитие организации в будущем.

Весь процесс планирования в организации делится на три уровня: стратегический, тактический и операционный. Стратегическое планирование - это определение целей и процедур организации на долгосрочную перспективу, тактическое планирование - это определение промежуточных целей на пути к достижению стратегических целей и задач, оперативное планирование - это система управления организации на текущий период времени. Процесс планирования выполняется в следующем порядке:

1) миссия организации разрабатывается;

2) исходя из миссии, цели разрабатываются;

3) внешняя и внутренняя среда организации оценивается и анализируется;

4) анализ стратегических альтернатив;

5) выбор конкретной стратегии;

6) реализация стратегии;

7) оценка стратегии;

8) миссия организации.

После постановки цели и выбора альтернативных способов ее достижения (стратегии) основными составляющими формального планирования являются:

1) тактика или как добиться определенного результата;

2) политика или общее руководство по действиям и принятию решений, способствующее достижению целей;

3) процедуры или описание действий, которые необходимо предпринять в конкретной ситуации;

4) правила или что нужно делать в каждой конкретной ситуации.

Процесс планирования обычно состоит из восьми этапов:

Шаг 1. Постановка целей (постановка целей).

Шаг 2. Выбор, анализ и оценка способов достижения ваших целей.

Шаг 3. Составление списка необходимых действий.

Шаг 4. Подготовка рабочей программы (плана действий).

Шаг 5. Анализ ресурсов.

Шаг 6. Анализ разработанного варианта плана.

Шаг 7. Подготовка детального плана действий.

Шаг 8. Контроль за выполнением плана, внесение необходимых изменений при необходимости.

Для реализации процесса планирования также необходимо иметь установленную организационную систему. Работа организации направлена на достижение запланированной цели, и результат зависит от того, как эта работа структурирована и скоординирована. Даже самые идеальные планы не будут реализованы без соответствующей организации. Должна быть исполнительская структура. Кроме того, организация должна иметь возможность будущего развития, потому что без этого организация рухнет (если мы не будем развиваться, мы умрем). Будущее организации зависит от среды, в которой она работает, от навыков и знаний ее персонала, а также от места, которое она занимает в отрасли (регион, страна).[1]

Результатом процесса планирования является план. План - это подробный набор решений, которые необходимо реализовать, список конкретных действий и их исполнителей. Планы и планы имеют разные вариации, и их можно рассматривать с разных точек зрения.

По широте охвата:

1) корпоративное планирование (для всей компании);

2) планирование по виду деятельности (планирование производства ковров);

3) планирование на уровне конкретного отдела (планирование работы цеха).

По функции:

1) производство;

2) финансовый;

3) управление персоналом;

4) маркетинг.

По подфункции (например, для маркетинга):

1) планирование ассортимента;

2) планирование рекламы;

3) планирование продаж.

В промежуточный период:

1) долгосрочное планирование - 5 лет и более;

2) среднесрочное планирование - от 2 до 5 лет;

3) краткосрочное планирование - до года.

По уровню детализации планов:

1) стратегическое планирование;

2) оперативное или тактическое планирование.

По обязательному исполнению:

3) политические планы для прямой обязательной реализации;

4) ориентировочные планы, которые ориентированы и зависят от показателей политической, экономической и иной деятельности.

План в результате планирования для исполнителей является директивным документом и должен включать как обязательные, так и рекомендательные показатели, а с увеличением сроков планирования количество индикативных (рекомендательных) показателей увеличивается.

Существует три основных формы организации планирования:

1) «сверху вниз»;

2) «снизу вверх»;

3) «Цели снижаются».

Планирование основано на данных за предыдущие периоды деятельности, но целью планирования является будущая деятельность компании и контроль над этим процессом. Поэтому надежность планирования зависит от точности и правильности информации, которую получают менеджеры. Качество планирования больше зависит от интеллектуального уровня компетентности менеджеров и точности прогнозов относительно дальнейшего развития ситуации.

1.2 Организация – как одна из функций менеджмента

Реализация планов требует организации, которая представляет следующий этап управления. Организация относится к процессу: определения рациональных форм разделения труда; распределение работы между работниками, группами работников и подразделениями; разработка структуры органов управления; регулирование функций, подфункций, работ, операций; установление прав и обязанностей органов управления и должностных лиц; подбор и расстановка кадров. Функция организации - это вид управленческой деятельности, направленный на обеспечение нормального функционирования организации в соответствии с определенным планом достижения желаемого результата. Это гарантирует, что все отделы и сотрудники организации координируют свою деятельность для достижения своих целей.

Существует два основных аспекта организационного процесса: 1) разделение организации на подразделения в соответствии с целями и стратегиями; 2) делегирование полномочий.

Под делегированием понимается передача задач и полномочий лицу, которое берет на себя ответственность за их выполнение. Ответственность - это обязательство выполнять существующие задачи и нести ответственность за их удовлетворительное решение.

Важно понимать, что делегирование осуществляется только в том случае, если полномочия приняты, а фактическая ответственность не может быть делегирована. Менеджер не может ослабить ответственность, передав ее подчиненному. Хотя лицо, ответственное за выполнение задачи, не должно выполнять ее лично, оно остается ответственным за удовлетворительное выполнение задачи.[2]

Если ожидается, что человек удовлетворит ответственность за удовлетворительное выполнение задачи, организация должна предоставить ему необходимые ресурсы. Пользователь выполняет это путем делегирования полномочий вместе с задачей.

Полномочия - это ограниченное право использовать ресурсы организации и направлять усилия некоторых ее сотрудников на выполнение определенных задач.

Авторитет ограничен планами, процедурами, правилами и устными распоряжениями начальства, а также факторами окружающей среды, такими как законы и культурные ценности. Пределы формальной власти часто нарушаются властью и неформальными организациями.

Существует два типа полномочий:

Линейные полномочия - это полномочия, которые передаются непосредственно от начальника подчиненному, а затем другим подчиненным.

Аппаратные (кадровые) полномочия помогают организациям использовать специалистов, не нарушая принципа единоначалия. Полномочия персонала включают консультативные полномочия, обязательные утверждения, параллельные и функциональные полномочия. Линейные менеджеры часто имеют аппаратные полномочия в определенных областях, а руководитель аппарата имеет линейные полномочия над самим аппаратом.

Делегирование редко бывает эффективным, если руководство не придерживается принципа соответствия, согласно которому сфера полномочий должна соответствовать делегированной ответственности.

Структура организации:

1. выбрать организационную структуру, которая отвечает стратегическим планам и обеспечивает эффективное взаимодействие с окружающей средой и достижение намеченных целей.

2. Структура организации не может оставаться неизменной, поскольку меняются как ее внешняя, так и внутренняя среда.

3. Большинство организаций сегодня используют бюрократические структуры управления.

4. Визуальные структуры.

5. Структуры с международными офисами

6. Бюрократические структуры управления

7. Органические или адаптивные структуры.

8. Временные целевые структуры для постоянной структуры организации.

9. Конгломераты состоят из основной фирмы и дочерних предприятий, которые рассматриваются как отдельные экономические центры.

10. Многие крупные организации используют сложную составную структуру, состоящую из различных типов структур.

11. Децентрализованные структуры Возможность внедрения таких структур также увеличивается с увеличением размера организации и ее сложности.

12. Централизованная структура управления.

1.3 Мотивация: смысл, теория и компенсация

Мотивация, рассматриваемая как процесс, теоретически может быть представлена в виде шести последовательных этапов.

Первый этап - это возникновение потребностей. Потребность проявляется в том, что человек начинает чувствовать, что чего-то не хватает.

Второй этап - найти способы устранить необходимость. Когда потребность возникла и создала проблемы для человека, он начинает искать способы ее устранения: удовлетворить, подавить, игнорировать. Нужно что-то делать, что-то делать.

Третий этап - определение целей (направления) действия. Человек записывает, что он должен делать и каким образом, чего достигать, что получить, чтобы устранить необходимость.[3]

Четвертый этап - реализация акции. На этом этапе человек затрачивает усилия на выполнение действий, которые в конечном итоге должны дать ему возможность получить что-то для устранения потребности.

Пятый этап - получение вознаграждения за совершение действия. Выполнив определенную работу, человек либо напрямую получает что-то, что он может использовать для устранения потребности, либо что-то, что он может обменять на нужный ему предмет.

Шестой этап - устранение необходимости. В зависимости от степени снятия стресса, вызванного потребностью, а также от того, ослабляет ли устранение потребности или повышает ли она мотивацию для деятельности, человек либо прекращает работать до появления новой потребности, либо продолжает искать возможности и предпринимать действия устранить необходимость.

Такие теории основаны на изучении потребностей человека, которые являются основной мотивацией для их реализации, а следовательно, и деятельности. Сторонниками этого подхода являются американские психологи А. Маслоу, Ф. Герцберг и Д. Макклелланд.

Теория иерархии потребностей Маслоу. Суть его сводится к изучению потребностей человека. Это более ранняя теория. Его сторонники полагали, что предметом психологии является поведение, а не человеческое сознание.

Поведение основано на человеческой потре6ности, которую можно разделить на пять групп:

1) физиологические потребности, необходимые для выживания человека: вода, еда, отдых и т. Д .;

2) потребности в безопасности и уверенности в завтрашнем дне - защита от физических и других опасностей со стороны внешнего мира и уверенность в том, что физиологические потребности будут удовлетворены в будущем;

3) социальные потребности - необходимость социальной среды, общения с людьми, чувство «локтя» и поддержки;

4) необходимость уважения, признания других и стремления к личным достижениям;

5) необходимость самовыражения, т. Е. Необходимость саморазвития и реализации своего потенциала.

Первые две группы потребностей являются первичными, а следующие три - вторичными. Согласно теории Маслоу, все эти потребности могут быть организованы в строгом иерархическом порядке в форме пирамиды, с первичными потребностями в основе и вторичными потребностями в верхней части. Иерархия потребностей Маслоу проиллюстрирована на рисунке 1.1.

Рисунок 1- Иерархия потребностeй по Маслоу.

Самая высокая потребность - потребность в самовыражении и росте человека как личности - никогда не может быть полностью удовлетворена, поэтому процесс мотивации человека через потребности бесконечен.[4]

Менеджер обязан тщательно контролировать своих подчиненных, своевременно выяснять, какие активные потребности движут каждым из них, и принимать решения об их реализации для повышения эффективности работы сотрудников.

1.4 Сущность функции, формы и виды контроля

Слово «контроль», как и слово «сила», вызывает прежде всего негативные эмоции. Для многих людей контроль означает, прежде всего, ограничение, принуждение, отсутствие независимости и т. Д. - в общем, все, что прямо противоположно нашим представлениям о свободе личности. Благодаря такому устойчивому восприятию контроль является одной из этих функций управления. , суть которой часто неправильно понимают.

Контроль - это процесс обеспечения достижения организацией своих целей.

Функция мониторинга. Контроль является одной из функций управления, без которой все остальные функции не могут быть полностью реализованы. Контроль предназначен для обеспечения правильной оценки реальной ситуации и, таким образом, создания предпосылок для внесения корректировок в запланированные показатели развития, как для отдельных подразделений, так и для всей компании.

Функция контроля включает в себя: сбор, обработку и анализ информации о фактических показателях работы всех подразделений компании, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мер, необходимых для достижения целей. В связи с этим контроль рассматривается как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в одной из ссылок может потребовать срочных решений относительно оперативной деятельности конкретного подразделения. Важной функцией внутреннего контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ, как на основе результатов хозяйственной деятельности компании в целом, так и для каждого отдельного подразделения. Поэтому реализация контрольной функции в первую очередь основана на организации системы учета и отчетности, в том числе финансовых и производственных показателей эффективности и их анализа.[5]

Форма контроля. Фирмы широко используют две формы контроля - финансовый и административный. Финансовый контроль осуществляется путем получения от каждой бизнес-единицы финансовой отчетности по наиболее важным экономическим показателям деятельности в стандартных формах, одинаковых для местных и иностранных дочерних предприятий. Количество предметов и сроки отчетности могут отличаться. В центре внимания находятся такие показатели, как уровень прибыли, производственные затраты и их отношение к чистым продажам, эффективность инвестиций, наличие собственных средств, финансовое состояние и т. Д. Эти показатели анализируются отдельно для каждого центра ответственности, а также для компании в целом.

Есть 3 вида контроля:

Предварительный контроль. Некоторые из наиболее важных типов контроля могут быть замаскированы среди других функций управления. Например, хотя планирование и создание организационных структур редко называют контрольной процедурой, они как таковые позволяют осуществлять предварительный контроль за деятельностью организации. Этот тип контроля называется предварительным, потому что он выполняется до фактического начала работы.

Текущий контроль. Как следует из его названия, текущий контроль осуществляется непосредственно во время работы. Чаще всего его объектом являются подчиненные сотрудники, и это традиционно является прерогативой их непосредственного руководителя. Регулярный обзор работы подчиненных, обсуждение возникающих проблем и предложений по улучшению работы позволит избежать отклонений от запланированных планов и инструкций. Если эти отклонения позволят развиваться, они могут стать серьезными трудностями для всей организации.

Окончательная проверка. Текущий контроль использует обратную связь во время самой работы, чтобы достичь требуемых целей и решить проблемы, которые возникают, прежде чем он потребует слишком много денег. Как часть окончательного контроля, обратная связь используется после завершения работы. Либо сразу после завершения контролируемой деятельности, либо по истечении предварительно определенного периода времени полученные фактические результаты сравниваются с требуемыми результатами.

Процесс мониторинга. Процедура контроля состоит из трех отдельных этапов: разработка стандартов и критериев, сравнение фактических результатов с ними и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.[6]

Требования к контролю. Система контроля организации должна соответствовать ряду требований, чтобы быть эффективной:

1) Контроль должен быть комплексным.

2) Контроль должен быть экономичным, то есть расходы на его проведение не должны превышать прибыль, полученную в результате контроля

3) Контроль не может быть ни целенаправленным, ни нейтральным.

4) Контроль должен сосредоточиться на результатах. Только измеримые явления можно контролировать;

5) Система управления должна быть простой. Чрезмерная сложность создает путаницу;

6) Контроль должен быть непрерывным во времени.

2. Анализ функций менеджмента: планирование, организация, мотивация, контроль на примере фирмы ООО «Церих»

2.1 Общие сведения о фирме

ООО «Церих» является кредитно-брокерским агентством, которое сотрудничает с ведущими банками Пермского края, позволяя потенциальным заемщикам - физическим лицам одновременно получить доступ к кредитным ресурсам десятков банков, работающих на рынках потребительского кредитования, автокредитования, кредитных карт и ипотечного кредитования. через сервисный офис. Эта компания также предоставляет свои услуги на рынке финансового консалтинга для физических лиц. История компании восходит к 2005 году и была создана группой людей с большим опытом в финансовой рекламе. ООО «Церих» - российская компания создана, существует и развивается за счет собственных средств. Одним из основных направлений деятельности ООО «Церих» является предоставление информационно-консультационных услуг для физических лиц на рынке кредитных продуктов. Многие жители Пермского края стали клиентами компании. Компания работает на рынке банковских услуг Пермского края как кредитный брокер, так и оценщик.[7]

Компания состоит из сотрудников профессиональных кредитных брокеров и квалифицированных оценщиков с опытом работы на рынке оценки до 15 лет.

Целью компании является предоставление финансовых услуг высокого качества на высоком профессиональном уровне.

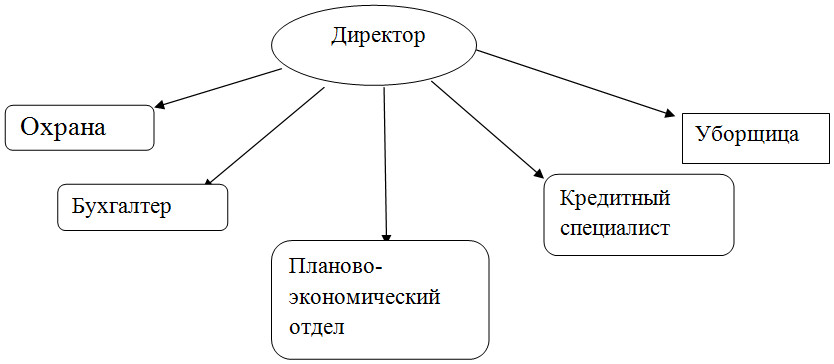

Компания обеспечена квалифицированными специалистами, которые профессионально анализируют положительные и отрицательные стороны кредитных продуктов, предлагаемых банками, в результате клиент получает оптимальное кредитное предложение. Персонал состоит из: директора, бухгалтера, службы безопасности, 2 кредитных специалистов, уборщика, планово-экономического отдела (2 человека) (рисунок 1.2)

Рисунок 2.- Схема штата сотрудников

2.2 Анализ функций планирования в ООО «Церих»

Краткое описание планово-экономического отдела ООО "Церих". Работа в отделе основана на разграничении функций его сотрудников, личной ответственности каждого сотрудника за правильное и своевременное выполнение своих обязанностей

Основными задачами планово-экономического отдела являются:

1) проведение работ по экономическому планированию ООО «Церих»;

2) работа по учету и анализу результатов производственно-хозяйственной деятельности;

3) подготовка установленных статистических отчетов;

4) методологическое обеспечение актуальных вопросов;

5) участие в рассмотрении разрабатываемых планов и рабочих программ

Отдел выполняет следующие функции в соответствии с поставленными задачами:

1) подготавливает исходные данные для составления проектов перспективных, годовых и оперативных планов;

2) составляет тарифные листы, кадровые планы, сметы доходов и расходов;

3) выполняет расчеты материальных, трудовых и финансовых затрат, необходимых для выполнения работ (услуг), исследований и разработок.

4) Разрабатывает меры по обеспечению жесткой программы, выявлению резервов, повышению эффективности работы;

5) определяет рентабельность выполненных работ, исследований, разработок;

6) принимает необходимые меры для использования современных технических средств при выполнении расчетов и арифметических работ;

7) выполняет необходимую работу, связанную со специальными расчетами и контролем их исполнения;

8) изменения в справочной и нормативной информации;

9) собирает, собирает научно-техническую информацию и другие необходимые материалы для планируемой работы или выполнения отдельных заданий;

10) изучает специальную литературу по проделанной работе;

11) приводит различные экономические причины, ссылки, регулярную статистическую отчетность;

12) принимает участие в рассмотрении разработанных планов, рабочих программ, вопросов организации выполнения работ;

13) методическое обеспечение соответствующих вопросов.

В условиях относительно стабильной внешней среды в ООО «Триада» используется стандартная система прогнозов и планов компании. Годовой план компании в форме комплексной программы производственной, финансово-хозяйственной деятельности.[8]

Он состоит из следующих связанных разделов:

1) производственная программа;

2) техническое развитие и организация производства;

3) повышение экономической эффективности производства;

4) стандарты и правила;

5) капитальные вложения и накопление капитала;

6) логистика;

7) работа и персонал;

8) себестоимость продукции, прибыль и рентабельность;

9) фонды экономического развития;

10) финансовый план;

11) план охраны природы и рационального использования природных ресурсов;

12) социальное развитие коллектива.

Весь совет ООО «Церич» участвует в разработке планов. Особое внимание обращено на то, что в «ceri» GmbH нет долгосрочного планирования, что является неотъемлемым условием стратегического планирования, которое необходимо для выживания в условиях рынка. Краткосрочные планы больше не составляются в течение 1 - 2 лет. Это указывает на серьезные недоразумения в управлении.

SWOT-анализ компании. Для анализа среды используется метод SWOT - сила, слабость, возможности и угрозы - это широко признанный подход, позволяющий проводить общее исследование внешней и внутренней среды. Методология SWOT предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, а затем выявление цепочек связи между ними. Кроме того, SWOT-анализ состоит в том, чтобы приложить усилия, чтобы превратить слабые стороны в сильные стороны, а угрозы - в возможности, развить сильные стороны фирмы в соответствии с ее ограниченными возможностями.[9]

Мы будем использовать SWOT-анализ, чтобы оценить значимость различных факторов для конкурентных преимуществ ООО «Церич». Внутренние и внешние возможности и угрозы для компании следующих субъектов представлены в таблице.

Внутренние и внешние возможности и угрозы для ООО «Церих»

|

Внутренние возможности - расширение предоставляемых услуг |

Внешние возможности - выход на новые рынки или сегменты рынка - вертикальная интеграция |

|

Внутренние угрозы - растущее внутрифирменное конкурентное давление |

Внешние угрозы - возможность появления новых конкурентов - возрастающее давление на цены у потребителей |

Сильные и слабые стороны предприятия представлены в таблице 4.

Сильные и слабые стороны ООО «Церих»

|

SWOT-факторы |

Значимость |

Оценка |

Степень влияния |

|

Сильные стороны |

|||

|

1.Наличие налаженных связей с потребителями услуг |

0,05 |

5 |

0,5 |

|

2.Высокая квалификация персонала |

0,05 |

5 |

0,6 |

|

3.Гибкость к потребностям потребителей |

0,1 |

4 |

0,35 |

|

4.Сотрудничество с другими предприятиями |

0,1 |

3 |

0,2 |

|

5.Хорошие связи с общественностью |

0,05 |

4 |

0,4 |

|

6.Высокое качество услуг |

0,1 |

5 |

0,5 |

|

7.Широкий ассортимент услуг |

0,1 |

5 |

0,4 |

|

8.Сплочённый коллектив |

0,1 |

4 |

0,5 |

|

9. Качественное оборудование |

0,05 |

4 |

0,2 |

|

10.Быстрая обработка заказов |

0,1 |

5 |

0,6 |

|

11.Система рационального использования рабочего времени |

0,1 |

3 |

0,55 |

|

12.Конкурентоспособные цены |

0,1 |

4 |

0,8 |

|

Суммарная оценка |

1 |

- |

5,6 |

|

Слабые стороны |

|||

|

1.Конкурентное давление |

0,2 |

5 |

0,4 |

|

2.Неготовность к непредвиденным факторам |

0,1 |

4 |

0,4 |

|

3.Слабая дистрибуция, продвижение услуг, реклама |

0,05 |

3 |

0,45 |

|

4.Отсутсвие стратегии |

0,1 |

2 |

0,5 |

|

5.Низкая мотивация сотрудников |

0,15 |

2 |

0,6 |

|

6.Низкий процент обновления кадров |

0,05 |

3 |

0,4 |

|

7.Нет послепродажного обслуживания |

0,05 |

3 |

0,25 |

|

8.Слабый имидж услуг |

0,1 |

4 |

0,15 |

|

9.Высокая доля косвенных затрат в себестоимости |

0,2 |

4 |

0,45 |

|

Суммарная оценка |

1 |

- |

3,6 |

Вывод: общая оценка сильных сторон компании выше, чем слабых 5,6> 3,6. общая оценка 3,6 свидетельствует о достаточно сильном влиянии недостатков на конкурентные преимущества компании.

Проведя данный анализ, можно сделать вывод, что ООО «Церих» необходимо: расширить спектр предлагаемых услуг, изменить потребности потребителей или форс-мажорные обстоятельства, улучшить профессиональные качества персонала, создать эффективную систему внутреннего планирования, создать маркетинговый Отдел высокой дистрибуции, продвижения услуг, рекламы, изучения потребностей потребителей в этой области. Но в этом случае стоит учитывать, что сотрудники этого отдела будут профессиональными и квалифицированными.

Оценка влияния возможностей

|

Вероятность использования возможностей |

Сильное влияние |

Умеренное влияние |

Слабое влияние |

|

Высокая |

Поле «ВС» Создание эффективной системы внутрифирменного планирования |

Поле «ВУ» Создание маркетингового отдела |

Поле «ВСЛ» |

|

Средняя |

Поле «СС» Расширение номенклатуры продукции |

Поле «СУ» Повышение профессиональных качеств персонала |

Поле «ССЛ» |

|

Низкая |

Поле «НС» |

Поле «НУ»Внедрение новой технологии |

Поле «НСЛ» |

Матричные данные: создание эффективной системы внутреннего планирования окажет сильное влияние на деятельность Cerich LLC.

Для оценки угроз в Церих ООО мы используем метод позиционирования с использованием матрицы угроз (таблица 6).

Матрица угроз

|

Вероятность использования прогнозов |

Угроза разрушения |

Критическое состояние |

Тяжёлое состояние |

Лёгкие ушибы |

|

Высокая |

Поле «ВУ» Углубление экономического кризиса в стране |

Поле «ВЛ» Снижение конкурентоспособности предприятия в результате появления новых конкурентов |

Поле «ВТ» Неквалифициро- ванный персонал |

Поле «ВЛ» |

|

Средняя |

Поле «СУ» Изменение потребностей потребителей |

Поле «СК» |

Поле «СТ» |

Поле «СЛ» |

|

Низкая |

Поле «НУ»Форс-мажорные обстоятельства |

Поле «НК» |

Поле «НТ» |

Поле«НЛ»Изменение политики правительства |

Те угрозы, которые попадают на поля ВУ, ВСУ и НУ (во время углубляющегося экономического кризиса в стране, изменения потребностей потребителей и форс-мажорных обстоятельств), очень опасны для предприятия и требуют немедленной и обязательной ликвидации.

Планирование в церих ООО организовано системно и эффективно, но во время глобального кризиса необходимо изменить некоторые направления и точки планирования на предприятии.

Кризис уже оставил свой след в экономике компании. Было меньше заказов на услуги, и многие предприятия отказались сотрудничать с cerich LLC. В связи с этим следует проводить антикризисную политику:

1) спектр услуг должен быть расширен. Для этого вам необходимо открыть отдел маркетинга с квалифицированным менеджером, который будет изучать рынки сбыта;

2) проводить рекламные кампании, информируя потребителей о новых услугах;

3) ООО «Церих» должно переходить на население и предоставлять не только крупные услуги, но и небольшие;

4) более гибко адаптироваться к текущей экономике и работать в этих условиях, не меняя качества своих услуг, чтобы продолжать оставаться на высоком уровне с потребителями;

5) проводить рекламные акции за свои услуги (скидки, специальные предложения);

6) сотрудники должны будут разработать собственный антикризисный проект.

2.3 Проведение контроля в ООО «Церих»

Анализ этапа проверки. Реализация контрольной функции основывается прежде всего на организации системы бухгалтерского учета и отчетности, включая показатели финансовой и производственной деятельности и их анализ.

Церич ООО использует две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль осуществляется на основе сравнения с финансовым планом предприятия достигнутых результатов, он осуществляется путем получения от каждой бизнес-единицы финансовой отчетности по наиболее важным экономическим показателям деятельности в соответствии со стандартными формами, принятыми в ООО ". tserikh».

Административный контроль осуществляется за соответствием результатов деятельности показателям, запланированным в текущем бюджете; объем фактических и плановых операций сравнивается; Изменения доли рынка фирмы анализируются как в целом, так и по отдельным кредитным продуктам и сегментам рынка. Функции планирования и организации, рассмотренные выше, помогают с предварительным мониторингом. Основным средством проведения предварительного контроля является выполнение определенных правил, процедур и моделей поведения.

В этой компании окончательный контроль выполняет две основные функции: руководство ООО «Церич» анализирует фактические полученные и требуемые результаты и оценивает, насколько реалистичными были их планы. Эта процедура также позволяет вам получать информацию о возникших проблемах и формулировать новые планы, чтобы избежать этих проблем в будущем (что является функцией анализа). Вторая функция окончательного контроля заключается в поощрении мотивации, поскольку заработная плата большинства сотрудников напрямую зависит от результатов деятельности организации.

Основной целью контроля в ООО «Церич» является достижение ситуации, при которой процесс управления организацией действительно заставил бы ее функционировать согласно плану. Процесс контроля осуществляется руководством компании.

Рекомендации по эффективному контролю.

При разработке процедуры контроля менеджер должен учитывать поведение людей, поскольку контроль сильно влияет на психологическое состояние сотрудников. Часто имеет смысл визуализировать процесс контроля, поскольку целью контроля является не обнаружение ошибок или мошенничества, а предотвращение их и, в конечном итоге, достижение поставленных целей.

Вы можете предложить следующие рекомендации по эффективному контролю в ООО «Цюрих»:

1. Установление значимых стандартов, которые воспринимаются сотрудниками - люди должны чувствовать, что стандарты достаточно полно и объективно отражают их работу и помогают организации.

2. Установление двусторонней связи - возможность обсудить проблемы, связанные с системой управления.

3. Отказ от чрезмерного контроля - невозможно перегружать подчиненных многочисленными формами контроля, чрезмерным мелким контролем - обидой.

4. Установление строгих, но достижимых стандартов - четкий и ясный стандарт создает мотивацию - то, что организация ожидает от сотрудников. Мотивация разрушается как нереальными, так и низкими стандартами.

5. Вознаграждение за достижение стандарта - связь между результатом и вознаграждением.

3. Проектирование системы управления и ее совершенствование

3.1 Оценка взаимодействия подсистем и функции управления (исполнители)

Особенности функционирования организации.

Директор ООО «Церих» несет ответственность за оперативное управление и наделен всеми необходимыми полномочиями для выполнения этой задачи в соответствии с законодательством Российской Федерации.

Бухгалтер ООО "Церих" обеспечивает обработку документов, рациональное ведение бухгалтерского учета в учетных регистрах. Они используются для составления отчетов.

В этой компании реализуются следующие функции управления персоналом: подбор и расстановка персонала, составление плана по потребности в персонале, регистрация приема, перевода, увольнения работников, контроль за правильным использованием персонала, ведение учета личных дел, документирование для награждения, рассмотрения писем, жалоб, заявлений.

Таким образом, организационная структура ООО «Церих» соответствует его целям и задачам, что свидетельствует об эффективности управления компанией с точки зрения организации.

На структуру управления ООО «Церих» влияет значительное количество факторов: масштаб и номенклатура производства, особенности применяемых технологических процессов. Правильно построенная структура управления создает предпосылки для высокой эффективности управления и слаженной работы всех его структурных подразделений.

Анализируя организационную структуру производства и управления ООО «Церич», следует отметить, что это традиционно сложившаяся система.

Планово-экономический отдел разрабатывает финансовые планы, которые представляют прогнозы объемов производства и реализации услуг, развития научно-технического прогресса, внедрения новых управленческих решений и финансовых ресурсов и их предоставления. Основные показатели в процессе финансового планирования: прибыль, капитальные вложения. Принимает наиболее подходящие решения в инвестиционном процессе, определяет оптимальные темпы роста продаж, структуру привлеченных средств, способы их мобилизации; инвестиционные методы. Координирует финансовую деятельность со всеми службами.

Аналитическая работа планово-экономического отдела Церих ООО направлена на выявление и мобилизацию резервов, снижение затрат и повышение эффективности использования всех имеющихся ресурсов. Департамент осуществляет систематический контроль поступающей выручки, уровней затрат и прибыли, что является ключом к стабильному финансовому положению и нормальному обороту ресурсов компании. Сравнивает фактические остатки товарных ценностей с расчетными значениями норм и стандартов в разрезе отдельных нормированных статей, обеспечивает управление запасами и ликвидность оборотных активов.

Большое значение уделяется контрольно-аналитической работе в ООО "Церих". Планово-экономический отдел ООО «Церих» постоянно следит за выполнением финансовых, кассовых и кредитных планов, планов по прибыли и прибыльности, следит за предполагаемым использованием собственного и заемного капитала и предполагаемым использованием банковских кредитов.

В результате тесных контактов с бухгалтером планово-экономическому отделу представлены производственные планы, списки кредиторов и должников, а также документы по выплате заработной платы работникам.

Анализ существующей организационной структуры управления ООО «Церих» показал, что у него есть ряд недостатков, таких как:

1) двойственность подчинения и возможность получения противоположных указаний для подчиненных;

2) высокая степень централизации управления;

3) низкая эффективность блока управления;

4) неспособность адаптироваться к быстрым изменениям внешней и внутренней среды;

5) сложность передачи информации между отделами и службами.

В существующей системе управления есть дублирование функций и неравномерная нагрузка на выполнение управленческих и организационных обязанностей и ответственности ведущими специалистами.

Отсутствие службы маркетинга является одним из основных недостатков организационной структуры управления, поскольку управление в условиях рынка не может успешно решать вопросы безопасности продаж. Из вышеизложенного можно сделать вывод, что проблема оптимизации и совершенствования организационной структуры производства ООО «Церич» является актуальной и требует немедленного решения.

Меры по совершенствованию организационной структуры управления

Одним из важнейших факторов успешного функционирования ООО «Церих» в рыночных условиях является устоявшаяся, свободно адаптирующаяся к различным изменениям организационная структура управления.

В рыночных условиях деятельности ООО «Церих» структура управления должна:

1) обеспечить выполнение всех объективно необходимых функций управления;

2) соответствовать стандартам управляемости и требованиям рациональных информационных коммуникаций;

3) иметь минимальное, но достаточное количество этапов контроля;

4) усилить все функции блока управления;

5) гарантировать высокую адаптивность, надежность, эффективность, качество, экономичность и эффективность управления.

В настоящее время существуют различные типы организационных структур управления, но до сих пор нет рациональной структуры, которая была бы одинаково подходящей для всех типов организаций. Рациональная организационная структура предприятия не должна допускать дублирования одних и тех же функций на разных уровнях принятия решений.

Все структурные элементы системы управления должны четко разграничивать их полномочия и обязанности. Однако эти различия не должны основываться на инициативе подразделений управления. Основными критериями рациональной структуры управления являются:

1) взаимодействие звеньев управления;

2) концентрация функциональных звеньев в функциональных узлах, но при условии их частичной независимости, то есть реальных возможностей участия каждого звена в едином процессе управления;

3) наименьшее количество источников команд «получения» и «вывода» на каждом уровне управления;

4) способность структуры управления адаптироваться к изменяющимся внешним и внутренним условиям работы предприятия.

Целью любой организационной структуры является обеспечение достижения целей организации. Поскольку со временем цели компании меняются, необходимо внести соответствующие изменения в организационную структуру управления ООО «Церих»:

1) подразделения должны быть ориентированы на доминирующую систему (например, рынок, организация более высокого уровня);

2) основными блоками должны быть группы специалистов и команды разовых лидеров;

3) необходимо стремиться к минимальному количеству уровней управления;

4) каждый сотрудник должен быть ответственным и иметь возможность проявить инициативу.

Чтобы устранить недостатки в структуре управления ООО «Церих», необходимо провести ряд мероприятий по ее совершенствованию. По нашему мнению, при совершенствовании структуры управления следует придерживаться следующих принципов:

1) принцип единства управления и личной ответственности. Устраняет двойственность подчинения и возможность получения противоречивых инструкций;

2) принцип контроля распространенности. Необходимо правильно определить количество подчиненных, которыми может эффективно управлять один человек, т. Е. Степень управляемости;

3) принцип четкой функциональной дифференциации. Каждое производственное и функциональное звено должно иметь ограниченные функции, которые не влияют на функции других подразделений на том же уровне управления;

4) принцип соответствия прав, обязанностей и ответственности каждого уровня управления и должностного лица. Это соответствие создает реальные условия для принятия и реализации оптимальных решений;

5) принцип гибкости и экономии. Организационная структура управления должна реагировать на изменения во внутренней и внешней среде с наименьшими затратами, т. Е. Обладать свойством рациональной самоадаптации.

Помимо этих принципов, при совершенствовании структуры управления необходимо учитывать влияние внутренних и внешних факторов.

Для повышения эффективности организационной структуры управления ООО «Церих» предлагается выполнить следующие мероприятия:

1. Создать маркетинговый сервис.

2. Создать информационно-аналитический отдел.

Основными преимуществами информационно-аналитического отдела будут следующие:

- высокая скорость и точность обработки информации;

- быстрый поиск необходимой информации;

- бесплатный доступ к информации непосредственно из отделов, служб;

- снижение потерь рабочего времени

3. Ввести социологическую службу.

Организационная структура представлена ниже на рисунке.

Общее собрание владельцев ООО «Триада»

Служба маркетинга

ФИНАНСОВАЯ СЛУЖБА

Директор

Специалисты

качестваСпециалистыпродуктов

Рисунок 3 – Организационная структура управления ООО «Церих»

Эффективное функционирование любого предприятия, в частности его организационная структура, зависит от состояния и развития трудовых ресурсов. Эффективность работы сотрудников зависит от состояния социально-психологического климата в коллективе. Учитывая важность социального развития команды в современных условиях, предлагается ввести в компании службу психолога, в функции которой будут входить все вопросы, связанные с подбором персонала, разрешением возникающих конфликтов совместно с руководителями отделы; Консультирование руководителей компаний по социально-психологическим проблемам управления производством.

Структура работающих в ООО «Церих» по категориям

|

Группа |

Категория |

Среднесписочная численность, чел. |

|

Персонал работников ресторана |

Персонал работающий с клиентами |

10 |

|

Работники аналитической службы |

4 |

|

|

Менеджеры |

3 |

|

|

Административно-управленческий персонал |

||

|

Руководители |

3 |

|

|

Заместители руководителей |

3 |

|

|

ИТОГО |

23 |

|

Суть любой теории или целенаправленной деятельности, включая управление, проявляется в их функциях, то есть в наборе задач, которые они призваны решать.

Основной задачей подсистемы управления является эффективное достижение целей организации, что исключает нерациональные затраты времени, ресурсов и талантов. В соответствии с ней, она ставит задачи по повышению уровня сотрудников по всей организации, чтобы контролировать перемещение и использование всех ее ресурсов и т. Д. Кроме того, подсистема, предназначенная для работы с рабочей силой: формулирует цели для набора, расстановки, обучения, продвижения по службе и вознаграждения сотрудников. Важнейшей целью этой подсистемы является высокая заинтересованность сотрудников в решении общих задач предприятия и создании для этого благоприятного климата.

Подсистема финансовых услуг фокусирует свою деятельность на организации финансирования, кредитования, налоговых обязательств и бюджетирования (для предприятия в целом, его подразделений и программ).

Результаты каждой услуги оцениваются по показателям, которые характеризуют достижение их целей и задач. Соответственно, система мотивации и поощрения сотрудников строится. В этом случае конечный результат (эффективность и качество организации в целом) становится как бы вторичным, поскольку предполагается, что все службы так или иначе работают для его получения.

3.2 Направления совершенствования системы управления

В рамках задачи по оптимизации организационных структур Советы директоров компании утвердили изменения в организационных структурах компании в ноябре и декабре 2011 года.

Цели оптимизации были:

- обеспечение единого подхода к формированию административно-управленческой единицы;

- полная / частичная централизация функций на базе компании в следующих областях: информационные технологии, маркетинг, бухгалтерский учет, юридическое сопровождение.

Основные задачи социальной политики предприятий на 2012 год: улучшение условий труда, совершенствование системы материального стимулирования; совершенствование методов управления, взаимоотношений в коллективе, системы морального стимулирования.

Целями системы управления персоналом компании в 2012 году являются:

- повышение конкурентоспособности ресторана;

- повышение эффективности производства и труда, в частности, достижение максимальной прибыли;

- обеспечение высокой социальной эффективности работы команды.

Успешная реализация поставленных целей требует решения таких задач, как:

- обеспечение потребности предприятия в рабочей силе в необходимых объемах и требуемой квалификации;

- достижение разумной корреляции между организационно-технической структурой производственного потенциала и структурой трудового потенциала;

- полное и эффективное использование потенциала работника и производственной команды в целом;

- обеспечение условий для высокопроизводительной работы, высокого уровня организации, мотивации, самодисциплины, выработка у сотрудника привычки к взаимодействию и сотрудничеству;

- закрепление работника на предприятии, формирование устойчивой команды как условие возмещения средств, затрачиваемых на оплату труда (привлечение, развитие персонала);

- обеспечение реализации пожеланий, потребностей и интересов работников в отношении содержания работы, условий труда, вида занятости, возможностей для профессиональной квалификации и продвижения по службе и т. д .;

- согласование производственных и социальных задач (баланс интересов предприятия и интересов работников, экономическая и социальная эффективность);

- повышение эффективности управления персоналом, достижение целей управления при одновременном снижении трудозатрат.

Эффективность управления персоналом, наиболее полное выполнение поставленных задач во многом зависит от выбора структуры системы управления персоналом предприятия, знания ее механизма, выбора наиболее оптимальных технологий и методов работы с людьми.

Заключение

Эффективная работа предприятия - это, прежде всего, эффективная работа персонала от менеджера до работника, поэтому мотивационный фактор в достижении целей организации играет немаловажную роль.

Исследования подтвердили актуальность темы. Результаты показывают роль и значение системы мотивации в деятельности компании, влияние этой системы на достижение целей компании.

В статье раскрыты теоретические вопросы по этому вопросу: рассмотрены понятие, методы и методы мотивации, классические теории мотивации, в том числе контентные и процедурные.

В проделанной работе были выделены следующие функции:

Планирование, которое обеспечивает конкретную формулировку целей организации, средств их достижения, сроков и этапов реализации. Это способствует четкому видению стратегии компании и возникающих проблем, что позволяет своевременно корректировать цели и задачи.

Во время изучения внутренней среды компании оперативное краткосрочное планирование довольно хорошо реализовано, но нет ярко выраженного, документированного долгосрочного, стратегического, что недопустимо в постоянно меняющейся рыночной среде. Этот фактор, несомненно, оказывает негативное влияние на формирование экономических показателей компании.

Организация является не менее важной управленческой функцией, которая способствует бесперебойному функционированию организации. Правильно подобранная организационная структура позволяет сэкономить время и деньги организации, способствует рациональному ведению хозяйственной деятельности.

Мы также хотим отметить недостатки организации с точки зрения отсутствия отдела маркетинга, функции которого частично возложены на всех менеджеров, а в большей степени - на коммерческого директора, который уже имеет довольно широкий круг обязанности.

Контроль - это систематический мониторинг выполнения планов, задач и заказов. Это один из важнейших факторов нормального функционирования организации. Он сочетает в себе все виды управленческой деятельности. Мониторинг помогает устранить дефекты и своевременно найти ошибки.

Функция мотивации является двигателем рабочего процесса. Если команда знает, что получит достойное вознаграждение за свою работу, они, как правило, будут работать эффективно. Функции контроля и анализа в ООО «Церих» очень тесно взаимосвязаны и реализованы на достаточно приемлемом уровне.

В контексте формирования новых экономических механизмов, ориентированных на рыночную экономику, предприятия сталкиваются с необходимостью работать по-новому, учитывая законы и требования рынка, осваивая новый тип экономического поведения, адаптируя все аспекты производственная деятельность в меняющейся ситуации. В связи с этим вклад каждого работника в конечные результаты деятельности предприятия увеличивается. Одной из основных задач для предприятий различных форм собственности является поиск эффективных способов управления трудом, обеспечивающих активацию человеческого фактора.

Стимуляция активизирует деятельность людей, заинтересовывает их в достижении более высоких результатов своей работы. Это поощряет сотрудников по-разному выполнять свою работу лучше.

Что касается материальных и нематериальных стимулов, ООО «Церих» также имеет ряд недостатков, в первую очередь из-за отсутствия продуманных систем организации заработной платы и отсутствия организационной культуры как таковой. В качестве рекомендаций по улучшению стимулирующей функции я рассмотрел новую систему организации заработной платы, а также некоторые возможные компоненты организационной культуры для ООО «Церих».

Теоретически, в системе частного предприятия должна быть однозначная связь между тем, что вы делаете, и тем, сколько вы получаете за это. Оплата и производительность должны быть связаны. Компания ориентирована на результаты и основана на допущении, что полная компенсация за труд, включая заработную плату, должна разумно отражать вклад каждого сотрудника или, более конкретно, то, насколько эффективно они работали.

Необходимо иметь в виду, что мотивация работника, в конце концов, связана с общей системой оплаты труда этой организации, которая может обеспечить практически неограниченное разнообразие их, «подключаясь» к системе интенсификации труда.

Неэффективная система мотивации может вызвать недовольство среди работников, что всегда приводит к снижению производительности труда. С другой стороны, эффективная система стимулирует производительность персонала, повышает эффективность человеческих ресурсов и обеспечивает достижение всего комплекса целей системы.

Поэтому вопрос изучения систем мотивации труда, используемых руководством в современных экономических условиях России, является актуальным.

Список использованных источников

1. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2011.- 196 с.[10]

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.- 4-е изд., доп. и перераб.- М.: Финансы и статистика, 2016.- 416 с.

3. Беккера Й., Вилкова Л. Менеджмент процессов.- М.: ЭКСМО, 2017.- 384 с.

4. Виханский О.С., Наумов А.И. Менеджмент: учебник. М.: Гардарика, 2016.-322 с.

5. Веснин В.Р. Менеджмент: учеб.-3-е изд., перераб. И доп.- М.: Проспект, 2018.- 512 с.

6. Виханский О.С., Наумов А.И.. Менеджмент: Учебник.- 4-е изд.- М.: Экономистъ, 2016.-670 с.

7. Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2017. – 511 с.

8. Голубович А.Д., Ситнин А.В., Хенкин Б.Л. Управление банком: Организационные структуры, персонал и внутренние коммуникации.- М.: АО «Менатеп-Информ», 2015.- 652 с.

9. Дафт Р.Л. Менеджмент : учеб. – 8-е изд. –М.: Питер, 2015. – 799 с.

10. Дорофеева Л.И. Менеджмент: Конспект лекций –М.: ЭКСМО, 2010.-192 С.

11.Егоршин А.П. Управление персоналом.- М.: Лотос, 2017.- 1093 с.

12. Жуков Е.Ф. Банковский менеджмент: Учебник для студентов вузов / Е.Ф. Жуков.- М.: Юнити – Дана, 2015.- 318 с.

13. Иода Е.В., Унанян И.Р. Банковский менеджмент: Учеб.пособие / Под общей ред. Иода Е.В. Тамбов. – М.: ТГТУ. 2016 – 192 с.

14. Кабушкин Н.И. Основы менеджмента: Учебник.- 6-е изд.- М.: Новое Издание, 2016 .- 336 с.

15. Карминский А.М., Фалько С.Г. Контроллинг –М.: Финансы и статистика, 2006 .- 336 с.

16. Коротков Э.М. Концепция российского менеджмента.- М.: Дека, 2015.- 896 с.

17. Менеджмент: учебник/ кол.авторов; под ред. Разу М.Л.- М: Кнорус, 2011.- 472 с.

18. Маслеченков Ю.С. Финансовый менеджмент банка.- М.: Юнити-Дана, 2013. –160 с.

19. Поршнев А.Г., Разу М.Л., Тихомирова А.В. Российский менеджмент.- М.: ФБК – ПРЕСС, 2014.- 368 с.

20. Разу М.Л. Менеджмент.- 2-е изд.- М.: Проспект, КноРус, 2009.- 472 с.

21. Рева В.Е. Коммуникационный менеджмент: учеб.пособие.- Пенза: изд-во ПГУ, 2013.- 240 с.

22. Русинова Ф.И., Разу М.Л. Современный российский менеджмент.- М.: ФБК-ПРЕСС, 2014.- 286 с.

23. Румянцева З.П. Общее управление организацией – М.: Инфра – М, 2007.- 304 с.

24. Карминский А.М., Фалько С.Г. Контроллинг –М.: Финансы и статистика, 2015 .- 336 с.

25. Томилов В.В. Культура предпринимательства. Учебник для ВУЗОВ.- М.: Питер, 2017.- 368 с.

-

Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2011.- 196 с. ↑

-

Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.- 4-е изд., доп. и перераб.- М.: Финансы и статистика, 2016.- 416 с. ↑

-

Беккера Й., Вилкова Л. Менеджмент процессов.- М.: ЭКСМО, 2017.- 384 с. ↑

-

Виханский О.С., Наумов А.И. Менеджмент: учебник. М.: Гардарика, 2016.-322 с. ↑

-

Виханский О.С., Наумов А.И.. Менеджмент: Учебник.- 4-е изд.- М.: Экономистъ, 2016.-670 с. ↑

-

Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2017. – 511 с. ↑

-

Голубович А.Д., Ситнин А.В., Хенкин Б.Л. Управление банком: Организационные структуры, персонал и внутренние коммуникации.- М.: АО «Менатеп-Информ», 2015.- 652 с. ↑

-

Дорофеева Л.И. Менеджмент: Конспект лекций –М.: ЭКСМО, 2010.-192 С. ↑

-

.Егоршин А.П. Управление персоналом.- М.: Лотос, 2017.- 1093 с. ↑

- Технологии и методы продаж в гостиничном бизнесе (Особенности продаж гостиничных услуг)

- Оценка эффективности управления предприятием (Критерии оценки эффективности менеджмента)

- Теории происхождения государства (Особенности возникновения современных теорий происхождения государства)

- Менеджмент человеческих ресурсов (Менеджмента человеческих ресурсов: понятие и содержание)

- Роль мотивации в поведении организации (Методы мотивации труда)

- Методы и формы организации контроля за деятельностью органов муниципального управления (ОРГАНИЗАЦИЯ КОНТРОЛЯ В АДМИНИСТРАЦИИ Г. ЧЕЛЯБИНСКА)

- Внеоборотные активы предприятия (Экономическая сущность внеоборотных активов)

- Сущность планирования. Требования к планированию

- Психологические трудности в общение и методы их регулирования

- Лидерство, влияние, власть. Виды власти. Баланс власти (Теория лидерства, влияния и власти в менеджменте)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами(на примере ООО «ОптХозТорг»)

- Общая совместная собственность супругов(Регулирование совместно нажитого имущества супругов нормами Гражданского кодекса РФ и Семейного кодекса РФ)