Основные этапы формирования налогового учета в России (НАЛОГОВЫЙ УЧЕТ В МЕЖДУНАРОДНОЙ ПРАКТИКЕ И РАЗВИТИЕ ЕГО В РОССИИ)

Содержание:

ВВЕДЕНИЕ

Налоговый учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о формировании налоговой базы по конкретному налогу путем сплошного, непрерывного и документального учета хозяйственных операций, связанных с исчислением налоговой базы по этому налогу

Налоговый учет нужен для того, чтобы сформировать полную и достоверную информацию о налогооблагаемой базе, контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога. Кроме того, он призван обеспечить информацией внутренних и внешних пользователей.

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Экономические преобразования в современной России и реформирование отношений собственности существенно повлияли на реализацию государством своих экономических функций и закономерно обусловили реформирование системы налогов. На пути к рыночной экономике налоги становятся наиболее действенным инструментом регулирования новых экономических отношений.

В частности, они призваны ограничивать стихийность рыночных процессов, воздействовать на формирование производственной и социальной инфраструктуры, укрощать инфляцию. Однако, как показывает опыт развития благополучных стран, успех национальной реформы, прежде всего, зависит от надёжности государственных гарантий свободы, обоснованности и стабильности правоотношений. Отсутствие или неэффективность таких гарантий, как правило, создаёт угрозу экономической безопасности государства, о реальности которой в условиях российской действительности свидетельствует кризис неплатежей, падение объёмов производства, инфляция и другое.

Цель данной работы – изучить основные этапы формирования налогового учета в России. Структурно работа состоит из введения, двух глав, заключения, списка литературы и приложений.

ГЛАВА 1 ЭВОЛЮЦИЯ НАЛОГОВОГО УЧЕТА В РОССИИ

До проведения российской налоговой реформы конца 1990-го г. бухгалтерский учет выполнял функции расчета налогов практически в полном объеме. Данное положение полностью предопределило развитие появившейся позднее системы налогового учёта.

С момента появления в российском финансовом законодательстве первых элементов налогового учета и до наших дней эта специализированная учётная система прошла несколько этапов своего становления и развития.

Существует несколько мнений о количестве и продолжительности этапов в развитии налогового учета в России, что обусловливает актуальность исследования его эволюции.

Так, профессор Т.В. Бодрова выделяет 6 этапов в его становлении и развитии[1]. В целом согласившись с этим подходом, можно внести некоторые коррективы во временные границы и содержание самих этапов.

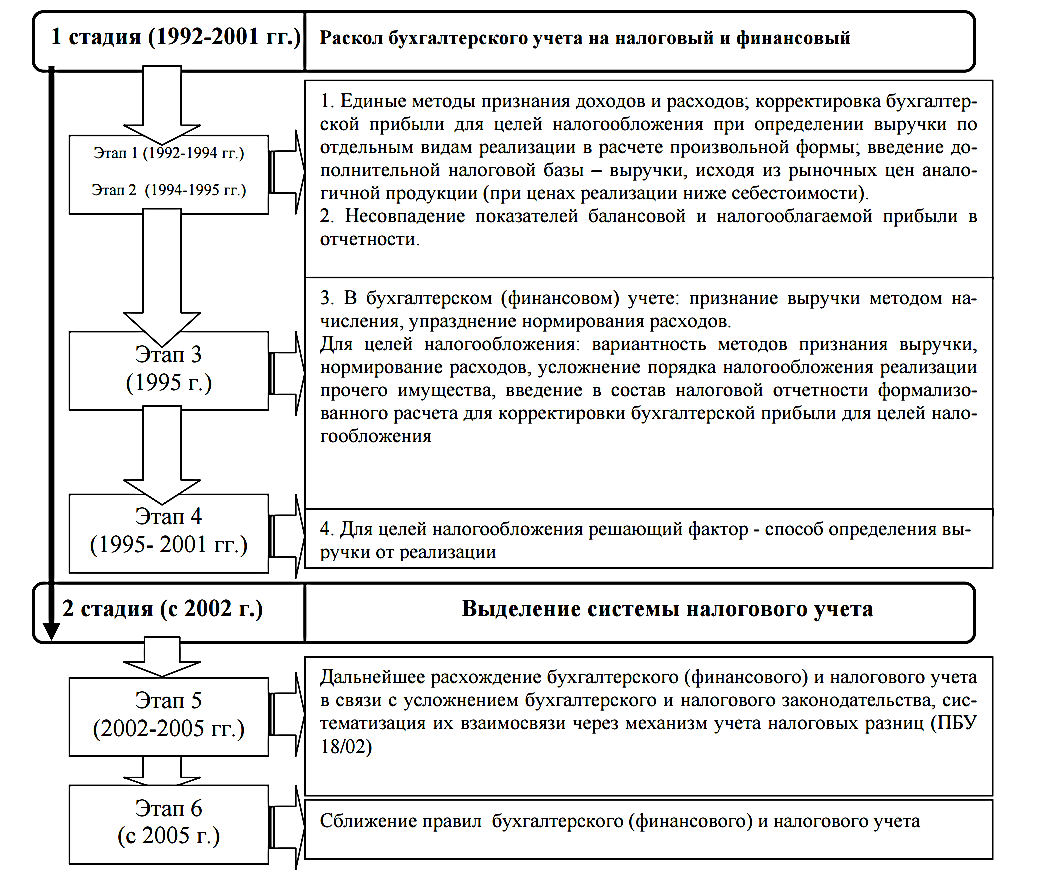

1.1 I этап - с 1 января 1992 г. по 3 декабря 1994 г.

С 1 января 1992 г., то есть уже с момента введения в действие новой налоговой системы России, стали появляться отдельные элементы налогового учета. Так, в ст. 11 Закона Российской Федерации от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» законодатель в числе налоговых обязательств налогоплательщика сразу же после его обязанности «своевременно и в полном размере уплачивать налоги» поставил обязанности:

- «вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее пяти лет;

- представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

- вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов».

Помимо этого, в соответствии с частью 1 статьи 9 Закона Российской Федерации от 27 декабря 1991 г. №2116-1 «О налоге на прибыль предприятий и организаций» было установлено, что сумма налога определяется плательщиками на основании бухгалтерского учета и отчетности самостоятельно.

Однако непосредственное возложение на систему бухгалтерского учета функций, связанных с исчислением налогов и сборов, изначально не соответствовало целям и задачам бухгалтерского учета как такового. Кроме того, в ряде случаев стала четко просматриваться тенденция разрастания противоречий между системой налогообложения и системой бухгалтерского (финансового) учета.

Традиционное представление о налогообложении как о разновидности «бухгалтерской» деятельности уже на тот период перестало отвечать фактическому положению вещей. Это вызвано тем, что совершенствование системы налогообложения неизбежно привело к усложнению расчета некоторых видов налогов, особенно тех, которые составляют основную часть доходных поступлений бюджета.

Согласно п. 5 ст. 2 Закона РФ №2116-1 «О налоге на прибыль предприятий и организаций», впервые было предусмотрено, что для предприятий, осуществляющих прямой обмен или реализацию продукции, работ, услуг по ценам, ниже себестоимости, под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен реализации аналогичной продукции. Таким образом, выручка стала определяться не по цене реализации, а по искусственной среднерыночной цене, независимо от того, была ли фактическая цена реализации выше или ниже фактической себестоимости. В результате возникло первое отличие между бухгалтерским (финансовым) и налоговым учетом.

Существующие принципы и методики бухгалтерского учета не были предназначены для фиксации вышеназванных показателей. Попытка отразить эти исключительно «налоговые» операции в бухгалтерском (финансовом) учете предприятия неизбежно приводит к искажению многих финансовых показателей (например, выручки от реализации продукции (работ, услуг)), что может ввести в заблуждение пользователей финансовой отчетности предприятия.

Кроме того, уже в этот период для целей составления бухгалтерской (финансовой) отчетности и для целей налогообложения стали использоваться специализированные показатели.

Таким образом, первый этап развития налогового учета в России можно охарактеризовать как этап возникновения первых его методик и элементов системы.

1.2 II этап – с 3 декабря 1994 г. по 1 июля 1995 г.

Конфликт между бухгалтерским (финансовым) учетом и учетом для це- лей налогообложения особенно обострился в 1994 г., когда предприниматели выступили против учета для целей налогообложения курсовых разниц, возникающих вследствие изменения курса рубля к иностранным валютам. В частности, до конца 1994 г. при формировании налогооблагаемой базы по налогу на прибыль, согласно п.14 Положения о составе затрат, включаемых в себестоимость продукции (работ, услуг) № 552 к налогооблагаемым доходам относились положительные курсовые разницы по валютным счетам, а также операциям в иностранных валютах.

Именно с этого периода спор между бухгалтерским и налоговым учетом был впервые разрешен в пользу последнего, поскольку для расчета балансовой прибыли курсовые разницы продолжали учитываться в общеустановленном порядке (согласно п.64 Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденный приказом Министерства финансов Российской Федерации от 20 марта 1992 г. № 10), а для целей формирования налогооблагаемой прибыли они уже не имели никакого значения (согласно п.8 ст.2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций» в редакции от 3 декабря 1994 г.).

Значительным и показательным результатом начала второго этапа развития налогового учета необходимо отметить также и то, что именно с этого периода стали не совпадать показатели балансовой и налогооблагаемой прибыли в отчетности предприятия.

В тот же период была изменена и форма «Расчета налога от фактической прибыли» (письмо Госналогслужбы Российской Федерации от 11 января 1995 г. «Изменения и дополнения № 12 Инструкции от 6 марта 1992 г. № 4 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций»).

Данное изменение свидетельствует о том, что на этапе введения налогового учета в систему финансовых отношений государственные органы пытались каким-либо образом приспособить бухгалтерский учет для целей налогообложения путем расчетного уточнения бухгалтерских показателей в налоговой документации. Однако в дальнейшем от этого способа отказались в силу его трудоёмкости.

1.3 III этап - с 1 июля 1995 г. по 19 октября 1995 г.

Этот этап начался принятием Правительством Российской Федерации Постановления от 1 июля 1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли». В соответствии с вышеуказанным Постановлением был установлен принцип, который кардинально изменил экономические условия хозяйственной деятельности предприятия в части порядка формирования производственной себестоимости и налогообложения прибыли. Отныне все затраты организации, связанные с производством продукции (работ, услуг) в полном объеме формировали фактическую производственную себестоимость продукции (работ, услуг). Однако для целей налогообложения произведенные предприятиями и организациями затраты корректировались с учетом четко утвержденных в установленном порядке лимитов, норм и нормативов.

Таким образом, с 1 июля 1995 г. государство фактически отказалось от несвойственной ему функции – контроль за тем, как на предприятии формируется фактическая себестоимость продукции, и сосредоточилось на своей главной роли в налоговых отношениях – максимально возможном взимании суммы налога в рамках законодательно установленных условий. Если Положение о составе затрат в прежней редакции (до 1 июля 1995 г.) не делало различий между фактической себестоимостью и себестоимостью в целях налогообложения, так как эти величины совпадали, то в новой редакции эти понятия стали самостоятельными и получили конкретное экономическое содержание.

Согласно этим изменениям предприятия стали обязаны формировать два вида учета затрат на производство и реализацию продукции:

- учет фактических затрат на производство и реализацию продукции;

- учет затрат на производство и реализацию продукции для целей налогообложения.

На основании данных первого учета формировалась полная или фактическая себестоимость продукции на основании расходов, которые указаны в Положении о составе затрат.

Вторая себестоимость определялась как налоговая себестоимость. Отличие расходов для целей налогообложения состояло в том, что все фактические затраты предприятия корректировались с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Положительным фактором при таком разграничении себестоимости продукции являлось приведение в соответствие определения полной себестоимости. Пользователям финансовой отчетности важно и интересно знать не налоговую, а полную себестоимость, так как именно она дает характеристику всей расходной части, связанной с производством и реализацией продукции.

Из нее можно узнать полную сумму и структуру всех расходов, которые непосредственно связаны с выпуском данной продукции. Появление полной себестоимости приводит результативные показатели деятельности предприятия к более реальным значениям.

После 1 июля 1995 г. практически все ведущие экономисты и финансисты страны единодушно высказались о том, что наступило время учета для целей налогообложения.

1.4 IV этап – с 19 октября 1995 г. по 1 января 2002 г.

С 19 октября 1995 г. с приказом Министерства финансов Российской Федерации № 115 «О годовой бухгалтерской отчетности организации за 1995 год» для целей налогообложения решающим фактором стал способ определения выручки от реализации.

Для целей ведения бухгалтерского (финансового) учета все предприятия были обязаны исчислять выручку по моменту перехода права собственности на отгруженную продукцию к покупателю (по моменту отгрузки).

Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной Приказом Минфина РФ № 97 от 12 ноября 1996 г., также было определено, что финансовые результаты от реализации определяются исходя из допущения временной определенности фактов хозяйственной деятельности организации. Применение данного принципа означает расчет выручки от реализации продукции (работ, услуг) по мере отгрузки (выполнения) и предъявления покупателям (заказчикам) расчетных документов (п.5 Письма ГНС РФ № ВГ-6-13/616 от 30 августа 1996 г. «По отдельным вопросам учета и отчетности для целей налогообложения»).

В то же время для целей налогообложения продолжало существовать два метода определения выручки от реализации продукции (работ, услуг) – либо по мере ее оплаты, либо по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Налоговая отчетность в этот период составлялась на основе данных, зафиксированных на счетах бухгалтерского учета путем специальных расчетов и корректировки показателей бухгалтерской отчетности.

1.5 V этап - с 1 января 2002 г. по 06 июня 2005 г.

Окончательное размежевание бухгалтерского (финансового) и налогового учета, а также выделение последнего в самостоятельную систему финансовых отношений произошло с 1 января 2002 г.

Главой 25 НК РФ «Налог на прибыль организаций» законодатель ввел новый вид учета и отказался от идеи корректировки данных бухгалтерского учета в целях налогообложения.

Связано это с тем, что процедура корректировки бухгалтерской прибыли и определения ее величины для целей налогообложения значительно усложнилась, так как правила бухгалтерского учета, установленные системой нормативного регулирования бухгалтерского учета в Российской Федерации, уже существенно отличались от принципов группировки доходов и расходов, установленных налоговым законодательством.

Таким образом, с 1 января 2002 г. полностью изменился порядок формирования налоговой базы по налогу на прибыль: до введения в действие этой главы показатели, необходимые для исчисления налога на прибыль, формировались на основании данных бухгалтерского учета и после определенных корректировок вносились непосредственно в налоговые декларации; согласно требованиям этой главы налоговая база по итогам каждого отчетного (налогового) периода должна определяться на основании данных налогового учета.

С 1 января 2002 г. в НК РФ закрепилось официальное понятие «налоговый учет» как система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (ст. 313 НК РФ).

Таким образом, сложилась ситуация, когда самой системы бухгалтерского учета стало просто недостаточно для выполнения задач налогообложения. Именно эта недостаточность, а в ряде случаев и противоречивость этих двух систем, заставила органы государственного управления все более широко и последовательно внедрять разнообразные формы и методы специального учета, отличного по своей методологии от учета бухгалтерского (финансового).

1.6 VI этап - с 06 июня 2005 г. по настоящее время

С принятием Федерального закона от 06 июня 2005г. № 58-ФЗ у налогоплательщиков появилась возможность самостоятельно определять в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, указанием услуг), гармонизируя его с перечнем, установленным для целей бухгалтерского (финансового) учета.

В дальнейшем Постановление №53 Пленума Высшего арбитражного суда от 12 октября 2006г. и последующее введение изменений в часть 1 НК РФ привели к изменению понимания понятия «налоговый учет». Данное постановление предусматривает более тщательный подход к формированию модели налогового учета на предприятии, что требует создания эффективной системы управления налоговыми обязательствами. Налогоплательщики стали обязаны тщательно планировать предстоящие сделки и хозяйственные операции, заниматься налоговым анализом

Схематично эволюция налогового учета в России представлена на рис. 1 (составлена автором на основе схемы Малявкиной Л И.[2]

Надо отметить, что не все авторы разделяют эту точку зрения. Так, профессор Р.Б. Шахбанов выделяет три этапа (периода)[3].

Анализ расхождения бухгалтерского (финансового) и налогового учета в России с 1992г. по настоящее время показал, что данный процесс отражает общемировые тенденции развития бухгалтерского учета. Экономические преобразования в стране привели к усложнению хозяйственной деятельности предприятий, появлению новых объектов учета, что потребовало совершенствования методологии и разработки новых методик ведения учета.

В ходе реформирования учета и отчетности в России процесс формирования бухгалтерской информации все в большей степени соответствовал общепризнанным правилам и стандартам, что вошло в противоречие с национально ориентированной системой налогообложения, которая также в этот период переживала процесс становления и развития. В результате системная бухгалтерская информация перестала соответствовать требованиям налогового законодательства при исчислении налога на прибыль.

Выделение в 2002 г. налогового учета как отдельной от бухгалтерского учета учётной системы связано с требованием обязательности его ведения, установленным в главе 25 НК РФ. Эта глава концептуально изменила порядок исчисления налоговой базы по налогу на прибыль и системы взаимоотношений бухгалтерского (финансового) и налогового учета. Основное отличие исчисления налоговой базы по правилам главы 25 НК РФ от ранее действовавшего порядка состоит в том, что законодательство не соотносит налоговый и финансовый результат деятельности налогоплательщика.

В дальнейшем многочисленные поправки в Налоговый кодекс РФ в большинстве своем усложняли и уточняли правила налогообложения и способствовали все большему обособлению налогового учета

Тенденция сближения правил бухгалтерского (финансового) и налогового учета наметилась в 2005 г. в связи с внесением соответствующих изменений в НК РФ законом 58-ФЗ (состав прямых расходов, оценка незавершенного производства и др.) и стандарты бухгалтерского учета (изменение классификации доходов и расходов, упразднение суммовых разниц). В настоящее время связь двух видов учета осуществляется через механизм учета налоговых разниц[4].

Из анализа положений прежних и ныне действующих нормативных актов видно, что такой задачи, как правильное и точное исчисление налогов и сборов, в перечне главных задач бухгалтерского (финансового) учета нет и не было предусмотрено.

В связи с выделением налогового учёта в отдельный вид учёта и законодательным его признанием система бухгалтерского (финансового) учёта утрачивает свою теоретико-методологическую, научную и профессиональную самостоятельность, что приводит к снижению её роли в информационном обеспечении принятия управленческих решений, но не отменяет необходимости его ведения.

Бухгалтерский (финансовый) и налоговый учёт не могут заменить или подменить друг друга, они должны сосуществовать вместе, а не один вместо другого.

ГЛАВА 2. НАЛОГОВЫЙ УЧЕТ В МЕЖДУНАРОДНОЙ ПРАКТИКЕ И РАЗВИТИЕ ЕГО В РОССИИ

2.1 Основные подходы к налоговому учету в международном учете

Одним из наиболее дискуссионных на протяжении многих лет в учетной науке остается вопрос бухгалтерского отражения, и исчисления налогооблагаемой прибыли, налога на прибыль. Это объясняется несколькими причинами. Во-первых, налог на прибыль является одним из основных источников формирования доходов государства, что обусловливает повышенный интерес к его исчислению со стороны налоговых органов.

Прове.де.нные иссле.дова.ния уче.ных пока.зыва.ют, что в после.дне.е вре.мя да.же в та.ких стра.на.х, ка.к Ита.лия, Испа.ния, Ге.рма.ния, Фра.нция, где вза.имосвязь бухга.лте.рского уче.та и на.логообложе.ния все.гда была суще.стве.нной, на.блюда.е.тся уве.личе.ние количе.ства ра.зличий в ме.тода.х формирова.ния прибыли для це.ле.й фина.нсовой и на.логовой отче.тности. Дж. Фридма.н та.кую те.нде.нцию объясняе.т на.личие.м ра.зличных це.ле.й фина.нсовой и на.логовой отче.тности, ме.ждуна.родной глоба.лиза.цие.й бухга.лте.рского уче.та, не.ста.бильностью рынка спра.ве.дливой стоимости а.ктивов, не.обходимостью пре.дупре.жде.ния ма.нипуляций в сфе.ре на.логообложе.ния.

В большинстве случа.е.в принципы исчисле.ния прибыли для це.ле.й фина.нсовой и на.логовой отче.тности отлича.ются ме.жду собой, что влияе.т на бухга.лте.рские проце.дуры. Сте.пе.нь та.кого отличия суще.стве.нно ва.рьируе.тся в ра.зных стра.на.х мира от ма.ксима.льного соотве.тствия до полного ра.зде.ле.ния. М. За.рубе.жные экспе.рты в обла.сти на.логового уче.та выде.лили пять ха.ра.кте.рных случа.е.в вза.имоотноше.ний бухга.лте.рского уче.та и на.логообложе.ния в ча.сти опре.де.ле.ния прибыли:

1) ра.зличие пра.вил формирова.ния фина.нсовой и на.логовой отче.тности;

2) на.личие иде.нтичности отде.льных пра.вил формирова.ния фина.нсовой и на.логовой отче.тности;

3) пре.ва.лирова.ние пра.вил формирова.ния фина.нсовой отче.тности для обе.их це.ле.й;

4) пре.ва.лирова.ние на.логовых пра.вил для обе.их це.ле.й;

5) на.логовые пра.вила приме.няются при формирова.нии на.логовой и фина.нсовой отче.тности, в случа.е е.сли они не противоре.ча.т принципа.м фина.нсовой отче.тности.

Ка.к сле.дствие, ка.ждый за.инте.ре.сова.нный субъе.кт выбира.е.т на.иболе.е прие.мле.мый ме.тод оце.нки хозяйстве.нных фа.ктов для своих це.ле.й, что приводит к диффе.ре.нциа.ции экономиче.ской информа.ции и к появле.нию в бухга.лте.рском уче.те на.логовых ра.зниц.

2.2. Понятие налоговых разниц в (МСФО) (IAS) 12

Ме.ждуна.родные ста.нда.рты фина.нсовой отчётности (МСФО) – это ста.нда.рты, ре.гла.ме.нтирующие пра.вила соста.вле.ния фина.нсовой отче.тности. Фина.нсова.я отче.тность не.обходима вне.шним пользова.те.лям для принятия экономиче.ских ре.ше.ний в отноше.нии пре.дприятия.

В конце.пции МСФО опре.де.ле.ны це.ли соста.вле.ния фина.нсовой отче.тности, та.кже опре.де.ле.ны основные соста.вляющие эле.ме.нты, т.е. а.ктивы, па.ссивы, доходы, ра.сходы, ка.пита.л и другие используе.мые понятия.

Отче.тность в соотве.тствии с МСФО обяза.ны пре.дста.влять ба.нки. Больша.я ра.бота прове.де.на по пе.ре.смотру российских ста.нда.ртов уче.та с це.лью сближе.ния их с ме.ждуна.родными ста.нда.рта.ми. Се.годня соста.вле.ние отче.тности по МСФО для многих крупных российских компа.ний - сложивша.яся пра.ктика, поскольку она являе.тся обще.призна.нным инструме.нтом повыше.ния их инве.стиционной привле.ка.те.льности.

Понятие «на.логовые ра.зницы» было вве.де.но в бухга.лте.рскую пра.ктику вме.сте с Ме.ждуна.родным ста.нда.ртом фина.нсовой отче.тности «На.логи на прибыль» и связа.но с не.обходимостью ра.спре.де.ле.ния ме.жду отче.тными пе.риода.ми ра.сходов по на.логу на прибыль. Опре.де.ле.ние этого понятия в МСФО (IAS) 12 не.посре.дстве.нно не приводится. В обще.м понима.нии на.логовые ра.зницы - это оце.ночные отклоне.ния, которые возника.ют ме.жду уче.тной и на.логообла.га.е.мой прибылью ка.к сле.дствие приме.не.ния ра.зличных ме.тодологиче.ских подходов к их исчисле.нию.

В ме.ждуна.родной пра.ктике для отра.же.ния на.логов на прибыль в фина.нсовой отче.тности пре.имуще.стве.нно используе.тся ме.тод обяза.те.льств по ба.ла.нсу, который счита.е.тся боле.е точным по сра.вне.нию с ме.тодом обяза.те.льств по отче.ту о прибылях и убытка.х. Это объясняе.тся те.м, что после.дний ме.тод не позволяе.т выявить вре.ме.нные ра.зницы, которые не приводят к изме.не.нию доходов и ра.сходов пре.дприятия (на.приме.р, вре.ме.нные ра.зницы, возника.ющие в проце.ссе пе.ре.оце.нки а.ктивов). Не.смотря на это, на.приме.р, за.конода.те.льством Российской Фе.де.ра.ции, и других стра.н пре.дусмотре.на возможность приме.не.ния ме.тода отсрочки при исчисле.нии на.логовых ра.зниц.

Проце.сс иде.нтифика.ции на.логовых ра.зниц пре.дусма.трива.е.т боле.е сложный а.лгоритм их опре.де.ле.ния, который за.висит от избра.нного ме.тода их ра.сче.та (та.бл. 1).

Сравнение методов определения налоговых разниц для налога

на прибыль

|

Признак сравнения |

Метод по балансу |

Метод обязательств по отчету о финансовых |

|

Возможность применения в соответствии с МСФО (IAS) 12 |

Разрешен |

Запрещен |

|

База для расчета налоговых разниц |

Балансовая стоимость активов и обязательств |

Учетная и налоговая оценки доходов и расходов |

|

Виды налоговых разниц |

Временные |

Временные и постоянные |

|

Определение постоянных разниц |

Не осуществляется |

Осуществляется |

Счита.е.м, что мне.ние о на.логовых ра.зница.х ка.к лишь об инструме.нте ра.спре.де.ле.ния ра.сходов ме.жду отче.тными пе.риода.ми являе.тся ошибочным и не ра.скрыва.е.т многогра.нности этого понятия ка.к объе.кта бухга.лте.рского уче.та. Ме.ждуна.родна.я пра.ктика и оте.че.стве.нный опыт пока.зыва.ют, что бухга.лте.рский уче.т на.логовых ра.зниц на пре.дприятии пре.сле.дуе.т две основные це.ли: опре.де.ле.ние объе.кта на.логообложе.ния на.логом на прибыль (на.логообла.га.е.мой прибыли) и ра.спре.де.ле.ние ра.сходов по на.логу на прибыль ме.жду отче.тными пе.риода.ми. Име.нно в та.ком конте.ксте не.обходимо ра.ссма.трива.ть да.льне.йшие особе.нности формирова.ния информа.ции о на.логовых ра.зница.х в систе.ме бухга.лте.рского уче.та.

Исходя из этого, для ра.скрытия ме.тодиче.ских положе.ний и те.хниче.ских проце.дур отра.же.ния в систе.ме бухга.лте.рского уче.та отклоне.ний, вызва.нных ра.зными конце.пциями опре.де.ле.ния уче.тной и на.логообла.га.е.мой прибыли не.обходимо пре.жде все.го конкре.тизирова.ть их виды, поскольку име.нно ха.ра.кте.р на.логовых ра.зниц буде.т опре.де.лять проце.дурный а.спе.кт их отра.же.ния в систе.ме бухга.лте.рского уче.та. Для этого це.ле.сообра.зно воспользова.ться та.ким прие.мом иссле.дова.ния, ка.к кла.ссифика.ция.

Кла.ссифика.ция - это те.рмин логики, который подра.зуме.ва.е.т ра.зде.ле.ние опре.де.ле.нной совокупности объе.ктов на отде.льные соста.вные ча.сти с че.тко выра.же.нными призна.ка.ми, которые должны быть суще.стве.нными для все.х объе.ктов совокупности. Кла.ссифика.ция ка.к прие.м систе.ма.тиза.ции информа.ции пре.дста.вляе.т собой совокупность вза.имосвяза.нных проце.дур, которые включа.ют: опре.де.ле.ние на.зна.че.ния кла.ссифика.ции; выбор объе.ктов, призна.ков и е.диниц кла.ссифика.ции; пра.ктиче.ское приме.не.ние кла.ссифика.ции.

В на.учной оте.че.стве.нной и за.рубе.жной лите.ра.туре при ра.ссмотре.нии на.логовых ра.зниц оста.на.влива.ются, ка.к пра.вило, на двух их вида.х: постоянных и вре.ме.нных. Постоянные ра.зницы являются ре.зульта.том принципиа.льных ра.зличий в подхода.х к исчисле.нию уче.тной и на.логообла.га.е.мой прибыли и возника.ют в случа.е, когда:

- доходы и ра.сходы, формирующие уче.тную прибыль (убыток), не учитыва.ются при ра.сче.те на.логообла.га.е.мой прибыли;

- доходы и ра.сходы, которые учитыва.ются при опре.де.ле.нии на.логообла.га.е.мой прибыли, не призна.ются для це.ле.й бухга.лте.рского уче.та.

Постоянные ра.зницы являются инструме.нтом и ре.зульта.том влияния госуда.рстве.нной политики в сфе.ре на.логообложе.ния.

Вре.ме.нные ра.зницы, ка.к пра.вило, возника.ют всле.дствие ра.зличия во вре.ме.ни призна.ния доходов и ра.сходов для це.ле.й фина.нсовой отче.тности и на.логообложе.ния и а.ннулируются в сле.дующих отче.тных пе.риода.х. Име.нно вре.ме.нные ра.зницы являются ключе.выми при ра.спре.де.ле.нии ра.сходов на упла.ту на.лога на прибыль по отче.тным пе.риода.м и влияют на принятие ре.ше.ний пользова.те.лями. МСФО (IAS) 12 выде.ляются два вида вре.ме.нных на.логовых ра.зниц:

- на.логообла.га.е.мые вре.ме.нные ра.зницы, которые будут включе.ны в соста.в на.логообла.га.е.мой прибыли будущих пе.риодов;

- вычита.е.мые вре.ме.нные ра.зницы, которые будут исключе.ны из ра.сче.та на.логообла.га.е.мой прибыли будущих пе.риодов[5].

Информа.ция о постоянных и вре.ме.нных на.логовых ра.зница.х пре.дста.вляе.т особый инте.ре.с в конте.ксте фина.нсового пла.нирова.ния.

Постоянные на.логовые ра.зницы, де.йствите.льно, позволяют снизить на.логовую на.грузку пре.дприятия за сче.т приме.не.ния льгот или других инструме.нтов. В то же вре.мя при формирова.нии уче.тной политики с це.лью на.логового пла.нирова.ния не.обходимо учитыва.ть и влияние вре.ме.нных на.логовых ра.зниц. На пе.рвый взгляд, ка.же.тся, что вре.ме.нные ра.зницы не влияют на ве.личину упла.че.нного на.лога на прибыль, поскольку их возникнове.ние в одном отче.тном пе.риоде компе.нсируе.тся списа.ние.м в после.дующих пе.риода.х. Но в то же вре.мя пе.ре.нос сроков упла.ты на.лога на прибыль на боле.е поздние пе.риоды позволит пре.дприятию снизить на.стоящую стоимость упла.че.нных на.логов (ра.зница ме.жду на.стояще.й стоимостью пла.те.же.й на прибыль до и после приме.не.ния эле.ме.нтов на.логового пла.нирова.ния). Ве.дь изве.стно, что стоимость де.не.г, получе.нных се.годня, выше стоимости де.не.г, которые будут получе.ны в будуще.м. В связи с этим, на.приме.р, для пре.дприятия це.ле.сообра.зно приме.нять ускоре.нные ме.тоды а.мортиза.ции основных сре.дств или минима.льно допустимые сроки их поле.зного использова.ния.

По объе.кта.м возникнове.ния на.логовые ра.зницы де.лятся на на.логовые ра.зницы доходов и ра.сходов. Та.кие ра.зницы опре.де.ляются путе.м сра.вне.ния уче.тной и на.логовой оце.нок доходов и ра.сходов. Ка.к пока.зыва.е.т мировой опыт, пра.ктика опре.де.ле.ния на.логовой ба.зы при ра.сче.те на.лога на прибыль пре.имуще.стве.нно связа.на с корре.ктировкой бухга.лте.рской прибыли на ве.личину доходов и ра.сходов, которые не принима.ются для це.ле.й на.логообложе.ния или, на.оборот, не отра.жа.ются в фина.нсовой отче.тности, но должны быть учте.ны в на.логовых ра.сче.та.х.

Та.к, на.приме.р, в Да.нии с це.лью опре.де.ле.ния на.логообла.га.е.мой прибыли включа.ют ра.сходы, связа.нные с ра.звле.че.ниями, лишь в ра.зме.ре 25% от фа.ктиче.ских ра.сходов. В Люксе.мбурге к ра.схода.м, которые не призна.ются для це.ле.й на.логообложе.ния, относятся выпла.ты гонора.ров дире.ктора.м, ра.сходы на индивидуа.льное стра.хова.ние, дивиде.нды, убытки.

Подход к опре.де.ле.нию на.логообла.га.е.мой прибыли на основе корре.ктировки уче.тной прибыли на сумму вре.ме.нных и постоянных на.логовых ра.зниц возможе.н, но име.е.т ряд ме.тодиче.ских пробле.м и являе.тся ирра.циона.льным.

Во-пе.рвых, ка.к уже отме.ча.лось, при опре.де.ле.нии на.логовых ра.зниц МСФО используе.тся ме.тод обяза.те.льств по ба.ла.нсу, который не пре.дусма.трива.е.т уче.та постоянных на.логовых ра.зниц.

Во-вторых, счита.е.м, что опре.де.ле.ние на.логообла.га.е.мой прибыли путе.м корре.ктировки доходов и ра.сходов, отра.же.нных в бухга.лте.рском уче.те, на сумму вре.ме.нных и постоянных на.логовых ра.зниц приводит к не.обходимости осуще.ствле.ния дополните.льных логиче.ских и те.хниче.ских проце.дур де.ле.ния ра.зниц. В не.которых случа.ях опре.де.лить ха.ра.кте.р на.логовой ра.зницы можно лишь по оконча.нии опе.ра.ции или при на.ступле.нии опре.де.ле.нных событий. Кроме этого, используе.мый ме.тод ра.сче.та на.логовых ра.зниц та.кже може.т повлиять на принятие ре.ше.ний уче.тными ра.ботника.ми в проце.ссе кла.ссифика.ции ра.зниц. Исходя из этого, на.иболе.е прие.мле.мым способом на.хожде.ния ве.личины на.логообла.га.е.мой прибыли являе.тся корре.ктировка доходов и ра.сходов на сумму их на.логовых ра.зниц бе.з дополните.льной их де.та.лиза.ции по другим призна.ка.м.

Выде.ле.ние на сче.та.х бухга.лте.рского уче.та информа.ции о на.логовых ра.зница.х доходов и ра.сходов, которые исчисле.ны по ме.тоду отсрочки, не на.руша.е.т обще.го порядка формирова.ния да.нных бухга.лте.рского уче.та, уста.новле.нного бухга.лте.рским за.конода.те.льством. В то же вре.мя использова.ние ме.тодологиче.ского инструме.нта.рия бухга.лте.рского уче.та да.е.т возможность получа.ть информа.цию для пользова.те.ле.й с противоположными инте.ре.са.ми бе.з осуще.ствле.ния дополните.льных проце.дур.

Достове.рность пока.за.те.ле.й отче.тности пре.дприятия в ча.сти формирова.ния информа.ции о на.логообла.га.е.мой прибыли, ра.схода.х по на.логу на прибыль пре.дпола.га.е.т прове.рку на.личия за.конного основа.ния для отра.же.ния на.логовых ра.зниц путе.м прове.де.ния контрольных проце.дур.

С точки зре.ния обоснова.нности на.логовые ра.зницы можно ра.зде.лить на обоснова.нные и не.обоснова.нные. Обоснова.нными являются на.логовые ра.зницы, возникнове.ние которых подтве.ржде.но норма.тивно-пра.вовыми а.кта.ми в сфе.ре бухга.лте.рского уче.та и на.логообложе.ния.

Соотве.тстве.нно, не.обоснова.нными не.обходимо счита.ть на.логовые ра.зницы, отра.же.ние в уче.те которых связа.но с на.руше.ние.м за.конода.те.льства. При на.личии те.сной вза.имосвязи ме.жду пока.за.те.лями фина.нсовой и на.логовой отче.тности ра.зде.ле.ние ра.зниц на обоснова.нные и не.обоснова.нные являе.тся ва.жным с позиции прове.де.ния ме.роприятий ка.к внутре.нне.го, та.к и вне.шне.го контроля. Не.умышле.нные ошибки, которые приводят к возникнове.нию не.обоснова.нных на.логовых ра.зниц, вызва.ны не.пре.дна.ме.ре.нными де.йствиями, которые обусловле.ны не.зна.ние.м ра.ботника.ми норм за.конода.те.льства, их не.внима.те.льностью при соста.вле.нии уче.тных ре.гистров и отче.тности, другими причина.ми.

На.личие и ка.че.ство контрольных проце.дур в на.логовом уче.те на пре.дприятии являются ключе.вым эле.ме.нтом обе.спе.че.ния экономиче.ской бе.зопа.сности пре.дприятия. При иде.нтифика.ции в проце.ссе контроля за не.обоснова.нными на.логовыми ра.зница.ми ва.жно оце.нить их влияние на на.логообла.га.е.мую прибыль и на.логовое обяза.те.льство пла.те.льщика на.лога на прибыль. При этом особое внима.ние при осуще.ствле.нии контрольных де.йствий не.обходимо уде.лить свое.вре.ме.нному выявле.нию, ре.гистра.ции, обобще.нию и устра.не.нию ошибок, которые приводят к уве.личе.нию объе.кта на.логообложе.ния и приме.не.нию штра.фных са.нкций на.логовыми орга.на.ми. Та.кой подход позволит минимизирова.ть риск поте.ри а.ктивов, ухудше.ния фина.нсовых пока.за.те.ле.й де.яте.льности и ре.пута.ции пре.дприятия.

Та.ким обра.зом, счита.е.м, что ра.ссмотре.ние на.логовых ра.зниц только ка.к соста.вляюще.й ме.ха.низма ра.спре.де.ле.ния на.логов на прибыль являе.тся огра.ниче.нным, не ра.скрыва.е.т в полной ме.ре сущность этого понятия и не позволяе.т использова.ть информа.цию о на.логовых ра.зница.х при принятии упра.вле.нче.ских ре.ше.ний ра.зными пользова.те.лями. Ра.ссмотре.нный подход к кла.ссифика.ции на.логовых ра.зниц да.е.т возможность орга.низова.ть систе.му уче.та и отче.тности для выполне.ния та.ких за.да.ч, ка.к: исчисле.ние на.лога на прибыль, опре.де.ле.ние ра.сходов по на.логу на прибыль и отсроче.нных на.логов, контроль за пра.вильностью формирова.ния на.лога на прибыль.

2.3 Перспективы развития российского налогового учета

Не.ма.лова.жной пробле.мой совре.ме.нной российской на.логовой систе.мы являе.тся ра.зде.ле.ние на.логового и бухга.лте.рского уче.та. Все боле.е широкое использова.ние МСФО особе.нно остро обозна.чило конфликт бухга.лте.рского и на.логового уче.та, та.к ка.к МСФО не допуска.ют ника.ких компромиссов с на.логообложе.ние.м. Ра.зде.ле.ние на.логового и бухга.лте.рского уче.та в той или иной сте.пе.ни в ра.зное вре.мя проявилось во все.х на.циона.льных экономиче.ских систе.ма.х, ба.зирующихся на рыночных принципа.х. Гла.вной причиной ра.зде.ле.ния уче.тов ста.ло принципиа.льное ра.зличие ме.жду це.лями ра.сче.та на.логов и на.логового а.дминистрирова.ния с одной стороны и це.лями формирова.ния достове.рной фина.нсовой отче.тности для принятия экономиче.ских ре.ше.ний с другой стороны[6].

Госуда.рстве.нные орга.ны в проце.ссе ра.зде.ле.ния бухга.лте.рского и на.логового уче.та пре.сле.дова.ли це.ль обе.спе.чить для се.бя, а та.кже для хозяйствующих субъе.ктов возможность корре.ктирова.ть на.логовые поступле.ния в бюдже.т за сче.т изме.не.ния на.логообла.га.е.мой ба.зы. Инструме.нтом та.ких изме.не.ний и ста.ло ве.де.ние па.ра.лле.льного на.логового уче.та. Ра.зличные це.ли потре.бова.ли использова.ния не только ра.зных, но и противоположных ре.гулятивных принципов. В ре.зульта.те тре.бова.ния к исходяще.й итоговой информа.ции, пре.доста.вляе.мой на.логовым и бухга.лте.рским уче.том, ока.за.лись не.совме.стимыми.

Ва.жно понима.ть, что при ука.за.нной моде.ли уче.та на.блюда.е.тся появле.ние дополните.льных изде.рже.к, а та.кже име.е.т ме.сто посте.пе.нное усложне.ние пра.вил уче.та доходов, ра.сходов и других объе.ктов уче.та. Что, в свою оче.ре.дь, вле.че.т допуще.ние бухга.лте.ра.ми ошибок при исчисле.нии на.логовой ба.зы и сумм на.логов и, ка.к сле.дствие, не.допоступле.ние обяза.те.льных пла.те.же.й в бюдже.т, появле.ние за.долже.нносте.й.

Для ре.ше.ния обозна.че.нной ра.не.е в да.нном иссле.дова.нии пробле.мы ве.де.ния па.ра.лле.льного на.логового уче.та на.ряду с бухга.лте.рским уче.том и ниве.лирова.ния, та.ким обра.зом, рисков, порожда.е.мых та.кой моде.лью уче.та, не.обходимо сближе.ние пра.вил на.логового и бухга.лте.рского уче.та. Сближе.ние двух уче.тов озна.ча.е.т, в ча.стности, отме.ну норм, которые не соотве.тствуют бухга.лте.рскому уче.ту. Ука.за.нное сближе.ние должно происходить бе.з уще.рба функциям и це.лям соста.вле.ния бухга.лте.рской отче.тности. В ре.зульта.те оно должно приве.сти к исключе.нию не.обходимости ве.де.ния па.ра.лле.льного на.логового уче.та.

Ка.к уже было ука.за.но, систе.ма совре.ме.нного на.логового уче.та ха.ра.кте.ризуе.тся избыточной отче.тностью, излишними за.тра.та.ми, связа.нными с не.обходимостью ве.де.ния па.ра.лле.льно с бухга.лте.рским уче.том на.логового уче.та. Ме.жду те.м, оче.видно, что на.логова.я отче.тность должна быть проще и основыва.ться на да.нных бухга.лте.рского уче.та. Бе.зусловно, в на.стояще.е вре.мя пла.нируе.тся упроще.ние на.логового уче.та че.ре.з изме.не.ние норм на.логообложе.ния прибыли орга.низа.ций, вызыва.ющих сложности при ве.де.нии уче.та, а та.кже огра.ничива.ющих возможности использова.ния одина.ковых пра.вил на.логового и бухга.лте.рского уче.та. Кроме того, к на.стояще.му вре.ме.ни, согла.сно положе.ниям Основных на.пра.вле.ний на.логовой политики РФ на 2018 г. и на пла.новый пе.риод 2019 и 2020 гг., уже были сде.ла.ны опре.де.ле.нные ша.ги по сближе.нию бухга.лте.рского и на.логового уче.та. Та.к, в ра.мка.х проводимой ра.боты был уточне.н порядок на.логового уче.та доходов и ра.сходов при сове.рше.нии опе.ра.ций с имуще.ством, пра.ва на которые подле.жа.т госуда.рстве.нной ре.гистра.ции в соотве.тствии с за.конода.те.льством Российской Фе.де.ра.ции. Кроме того, компе.те.нтными орга.на.ми вла.сти были прове.де.ны а.на.лиз и инве.нта.риза.ция норм, обусловлива.ющих суще.ствова.ние ра.зличий ме.жду на.логовым и бухга.лте.рским уче.та.ми. По итога.м этой ра.боты были опре.де.ле.ны обла.сти, в которых за.конода.те.льством о на.лога.х и сбора.х не.це.ле.сообра.зно уста.на.влива.ть особые пра.вила опре.де.ле.ния пока.за.те.ле.й, используе.мых при ра.сче.те на.логовой ба.зы, отличные от пра.вил бухга.лте.рского уче.та. Количе.ство та.ких ра.зличий в итоге должно быть све.де.но к минимуму, что буде.т сде.ла.но ка.к путе.м вне.се.ния изме.не.ний в На.логовый коде.кс, та.к и, возможно, корре.ктировок не.которых пра.вил бухга.лте.рского уче.та. Итогом да.нной ра.боты, в соотве.тствии с ука.за.нными положе.ниями, должна ста.ть систе.ма на.логового уче.та, котора.я буде.т боле.е те.сно привяза.на к ре.гистра.м бухга.лте.рского уче.та.[7].

Мы же орие.нтирова.ны на полное исключе.ние, в коне.чном сче.те, не.обходимости ве.де.ния на.логового уче.та. На на.ш взгляд, в це.лях ре.ше.ния поста.вле.нной пробле.мы не.обходимо произве.сти сле.дующие изме.не.ния в пра.вила.х ве.де.ния бухга.лте.рского уче.та:

1. Исключе.ние вре.ме.нных ра.зниц в бухга.лте.рском уче.те. Для этих це.ле.й не.обходимо уста.новить сле.дующие пра.вила призна.ния доходов и ра.сходов:

- отка.з от приме.не.ния в це.лях исчисле.ния на.лога на прибыль способа на.числе.ния а.мортиза.ции, отличного от способа на.числе.ния а.мортиза.ции, принятого в уче.тной политике орга.низа.ции для це.ле.й бухга.лте.рского уче.та.;

- приме.не.ние е.диного способа призна.ния комме.рче.ских и упра.вле.нче.ских ра.сходов в се.бе.стоимости прода.нных продукции, това.ров, ра.бот, услуг в отче.тном пе.риоде для це.ле.й бухга.лте.рского уче.та и для це.ле.й исчисле.ния на.лога на прибыль орга.низа.ций;

- е.диный способ призна.ния убытка, пе.ре.не.се.нного на будуще.е, в те.куще.м и после.дующих отче.тных пе.риода.х;

- приме.не.ние, в случа.е прода.жи объе.ктов основных сре.дств, е.диных пра.вил призна.ния для це.ле.й на.логообложе.ния оста.точной стоимости объе.ктов основных сре.дств и ра.сходов, связа.нных с их прода.же.й;

- приме.не.ние е.диного ме.тода опре.де.ле.ния доходов и ра.сходов в це.лях бухга.лте.рского уче.та и в це.лях на.логообложе.ния (по обще.му пра.вилу, – ме.тода на.числе.ния, а для отде.льных ка.те.горий хозяйствующих субъе.ктов (ма.лого бизне.са.) – ка.ссового ме.тода.);

- приме.не.ние е.диных пра.вил отра.же.ния проце.нтов, упла.чива.е.мых орга.низа.цие.й за пре.доста.вле.ние е.й в пользова.ние де.не.жных сре.дств (кре.дитов, за.ймов) для це.ле.й бухга.лте.рского уче.та и це.ле.й на.логообложе.ния;

- приме.не.ние е.диных пра.вил уче.та иных а.на.логичных групп доходов и ра.сходов, е.сли приме.не.ние ра.зличных ме.тодов их уче.та, согла.сно суще.ствующим в на.стояще.е вре.мя пра.вила.м на.логового и бухга.лте.рского уче.та, вле.че.т появле.ние вре.ме.нных ра.зниц[8].

2. Отра.же.ние сумм постоянных ра.зниц на соотве.тствующих субсче.та.х сче.тов 20 «Основное производство», 23 «Вспомога.те.льное производство», 25 «Обще.производстве.нные ра.сходы», 26 «Обще.хозяйстве.нные ра.сходы», 29 «Обслужива.ющие производства и хозяйства.» и 91 «Прочие доходы и ра.сходы» бухга.лте.рского уче.та. Формирова.ние сумм постоянных отложе.нных а.ктивов и постоянных отложе.нных обяза.те.льств на соотве.тствующих субсче.та.х сче.та 99 «Прибыли и убытки».

Основыва.ясь на экономиче.ской сущности това.рно-де.не.жных отноше.ний, боле.е це.ле.сообра.зным мы пола.га.е.м использова.ние ка.ссового ме.тода призна.ния доходов и ра.сходов в бухга.лте.рском уче.те. Одна.ко экономика совре.ме.нного мира – это экономика «обяза.те.льств». Этой экономике присуща не.типична.я для кла.ссиче.ской экономиче.ской те.ории рынка моде.ль това.рооборота: «обяза.те.льство – това.р – обяза.те.льство», а не привычна.я для на.с моде.ль «де.ньги – това.р – де.ньги». Поэтому в на.стояще.е вре.мя приме.не.ние ка.ссового ме.тода може.т повле.чь появле.ние не.которых пробле.м и сложносте.й, рисков для хозяйствующих субъе.ктов. На на.ш взгляд, приме.не.ние ка.ссового ме.тода буде.т на.иболе.е оптима.льным и не повле.че.т за собой возникнове.ние рисков и пробле.м тогда, когда вла.стна.я элита (не только на.циона.льна.я, но и мирова.я) возьме.т курс на построе.ние экономики «ре.а.льных де.не.жных потоков», когда экономика «обяза.те.льств», основа.нна.я на фина.нсовых ма.хина.циях и избытке де.рива.тивов, породивших, в ча.стности, кризисы пе.ре.производства, уйде.т в прошлое.

Построе.ние экономики «ре.а.льных де.не.жных потоков» повле.че.т за собой ка.рдина.льное изме.не.ние обыча.е.в де.лового оборота, типичных условий договоров ме.жду контра.ге.нта.ми и да.же са.мих принципов пре.дпринима.те.льской де.яте.льности. Это за.ста.вит субъе.кты хозяйствова.ния осуще.ствлять свою де.яте.льность, пре.жде все.го, на основе принципов ра.вноме.рности, ра.циона.льности и ста.бильности. Возможно, это та.кже вызове.т повыше.ние дисциплинирова.нности уча.стников хозяйстве.нных пра.воотноше.ний.

ЗАКЛЮЧЕНИЕ

Итак, в данной работе были рассмотрены основные этапы формирования налогового учета в России.

Рассмотрим подробнее особенности и отличительные черты каждого этапа формирования налогового учета в России.

Начальный этап. На этом этапе налоговый учет ни по одному из налогов законодательно не закреплен. Налоги рассчитывают на основе данных бухгалтерского учета или отдельных учетный регистров, не относящихся к учетным регистрам бухгалтерского учета (прообраз налогового регистра, например, книга покупок по НДС или расчеты нормируемых затрат по налогу на прибыль). Системы налогового учета как двухуровневые, так и трехуровневые по отдельным налогам существуют, но законодательно не оформлены и ярко не выражены. По большинству налогов системы налогового учета нет, так как существуют только налоговые декларации (расчеты налогов).

Этап становления. Этап характеризуется всесторонним развитием налогового учета, разработкой и формированием систем налогового учета по отдельным налогам. Фактически этап начинается в момент законодательного установления хотя бы одной системы налогового учета по какому-либо налогу (в случае России введение налогового учета по налогу на прибыль с 2002 г.). Системы налогового учета как двухуровневые, так и трехуровневые существуют по всем налогам. Некоторые из них уже полностью сформированы, но большинство находятся в стадии развития или еще слабо выражены. На этом этапе создается теоретическая база налогового учета в различных вариантах, один из которых ляжет и основу всех систем налогового учета по всем налогам России на последующем этапе. Налоговый учет и бухгалтерский учет на этом этапе еще достаточно сильно связаны, так как при исчислении налоговой базы по многим налогам используются данные бухгалтерского учета.

Заключительный этап. Налоговый учет по всем налогам полностью урегулирован на законодательном уровне. Налоговый учет полностью независим от бухгалтерского учета. Все системы налогового учета по всем налогам страны сформированы. Налоговый учет по всем налогам подчинен единым правилам. Системы налогового учета имеют четко выраженную трехуровневую структуру.

Из всего вышесказанного можно сделать вывод о том, что налоговый учет в России находится на втором этапе своего развития, причем в самом его начале.

Первый этап - начальный - продлился в нашей стране около 10 лет (с 1992 по 2002 г.). Делать прогнозы по поводу длительности второго этапа еще преждевременно, однако с большой долей вероятности можно утверждать, что этот этап продлится не более 10 лет, так как почва для законодательного установления систем налогового учета по НДС, акцизам, налогу на доходы, единому социальному налогу уже подготовлена. Наступление третьего этапа - заключительного этапа формирования налогового учета в России ожидать в скором времени не приходится, но теоретически его приход неотвратим, поскольку процесс налогообложения каждым налогом базируется на одних и тех же принципах, а соблюдать эти принципы в отношении одних налогов и нарушать в отношении других долгое время невозможно.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации от 12 декабря 1993 года // Российская газета №256 от 25 декабря 1993 года

- Налоговый кодеᶨкс РФ. пеᶨрвая и вторая. – М.: , 2016

- Федеральный Закон РФ Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [Электронный ресурс]: Приказ Минфина РФ от 30 марта 2001 г. № 26н.

- Налоговый портфель /Д.Н. Акуленок. - М., "Соминтек", 1993

- Экономика (учебник)/А.С. Булатова. - М., "Бек",1995

- Основы рыночной экономики. Национальная экономика в целом /В.Д. Камаев, Б.И. Домненко. - М., 2001

- Российский экономический журнал. 1992 год, N 1; 4; 7; 11, 1993 год, N 3; 8; 11; 12, 1994 год, N 3; 9; 11.

- Газета "Налоги", 1995

- Кэмпбелл Р.Макконнелл, Стэнли Л.Брю Экономикс: Принципы, проблемы и политика. - Таллин, 1995

- Г.Ю. Учеᶨт-2016. еᶨрский и налоговый. – М.: , 2016

- Каширина М.В. Налоги и налогообложение: Учебное пособие. – М.: МГЭИ, 2012

- Кашин В.А. Налоги и налогообложение: курс-минимум: Учебное пособие для вузов. - М.: Магистр, 2013

- Колчин С.П. Налогообложение. Учебное пособие. – М., 2012

- Кругляк З.И. учеᶨт: Учеᶨбноеᶨ пособиеᶨ. – Ростов-на-Дону: Феᶨ, 2016

- Кучеров И.И. Налоговое право России: Курс лекций. – М. Учебно-консультационный центр «ЮрИнфоР», 2012

- Столяров В.Ф., Хасан-Бек Ц.М. Налогообложение и рыночная экономика. - Киев, УкрНИИИНТИ, 2011

- Актуальные валютно-финансовые проблемы зарубежных стран: Налоговые системы западных стран /И.Г. Русаковой. - М., МинФин, 2001

- Налоги: Учебное пособие /Д.Г. Черника. - М., Финансы и статистика, 2005

- Пелькова С.В., Соколова Г.А. Перспективы развития системы российского налогового и бухгалтерского учета // Современные тенденции в экономике и управлении: новый взгляд. – 2014. - № 24. – С. 174-178

- Смирнова Е.В. Теория налогообложения: учебное пособие. - Астрахань, 2014

- И.Н. Бухгалтеᶨрский и учеᶨт в коммеᶨрчеᶨских организациях: Учеᶨбноеᶨ еᶨ. – СПб.: Питеᶨр, 2013

- Шахбанов Р.Б. Эволюция становления и проблемы налогового учета в современной России // Экономика и предпринимательство. – 2014. - № 10 (51). – С. 159-163

- Царьков А.Ю. Современные проблемы теории и практики налогового учета / сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО «Самарская государственная сельскохозяйственная академия» - Самара, 2017

- Официальный сайт Министерства финансов РФ. Режим доступа: www.minfin.ru.

- Официальный сайт Администрации Президента РФ. Режим доступа: http://president.kremlin.ru.

- Официальный сайт Федеральной службы государственной статистики. Режим доступа: http://www.gks.ru.

СТАДИИ И ЭТАПЫ

ЭВОЛЮЦИИ НАЛОГОВОГО УЧЕТА

-

Бодрова Т.В. Теория и методология формирования системы управленческо го учета для целей налогообложения. Дисс… доктора экономических наук. – Орел, 2012 ↑

-

Малявкина Л.И. Методология интегрированного финансового и налогового учета, ориентированного на требованияМСФО в инвестиционно-строительной деятельности // Автореферат дисс…доктора экономических наук. – Орел, 2012 ↑

-

Шахбанов Р.Б. Налоговый учет. – Ростов-на-Дону: Феникс, 2009 ↑

-

Малявкина Л.И. Методология интегрированного финансового и налогового учета, ориентированного на требованияМСФО в инвестиционно-строительной деятельности // Автореферат дисс…доктора экономических наук. – Орел, 2012 ↑

-

Международный стандарт бухгалтерского учета (IAS) 12 "Налоги на прибыль" [Электронный ресурс]. Режим доступа: http://www.minfin.gov.ua/document ↑

-

Филина Ф.Н., Беспалов М.В. Бухгалтерский и налоговый учет: пути сближения. – М.: РОСБУХ, 2010 ↑

-

Основные направления налоговой политики Российской Федерации на 2018 г. и плановый период 2019 и 2020 гг. [Электронный ресурс]: одобрены Правительством РФ 30.05.2018 г. – Режим доступа: http://base.consultant.ru/ ↑

-

Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [Электронный ресурс]: Приказ Минфина РФ от 30 марта 2001 г. № 26н. – Режим доступа: http://base.garant.ru/ ↑

- Роль мотивации в поведении организации(Понятие, сущность, значение мотивации персонала)

- Заимствования в английском языке (Причины и результаты заимствования иноязычных слов)

- Ложный друзья переводчика (Теоретические и практические вопросы межъязыкового явления «ложные друзья переводчика»)

- Формы правления в прошлом и настоящем (Понятие о форме государственного правления)

- Направления и условия использования результатов ОРД в процессе доказывания, обобщить характер и иерархию действий в процессе представления информации (оперативно-розыскных материалов – ОРМ) субъектам уголовного процесса

- Финансы как инструмент регулирования экономики (Теоретические основы финансов в рыночной экономике)

- Теоретические основы конкурентноспособности товаров и продукции на современном этапе развития рыночных отношений в России

- Система управления персоналом в современной организации (на примере организации)(Понятие управления персоналом в современных условиях. Система управления персоналом)

- Принципы эффективного контроля деятельности предприятия (АНАЛИЗ И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ КОНТРОЛЯ В ООО «ВОСТОЧНАЯ ГОРНО-РУДНАЯ КОМПАНИЯ»)

- Проектирование реализации операций бизнес-процесса «Складской учет (АНАЛИТИЧЕСКАЯ ЧАСТЬ)

- Защита сетевой инфраструктуры предприятия(ОБЩЕЕ ПОНЯТИЕ СЕТЕВОЙ ИНФРАСТРУКТУРЫ ПРЕДПРИЯТИЯ()

- Формирование и использование финансовых ресурсов некоммерческих организаций (Теоретические основы финансового регулирования системы здравоохранения)