Принципы эффективного контроля деятельности предприятия (АНАЛИЗ И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ КОНТРОЛЯ В ООО «ВОСТОЧНАЯ ГОРНО-РУДНАЯ КОМПАНИЯ»)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы определяется повышением внимания к проблемам формирования, функционирования, развития и совершенствования механизмов эффективного процесса управления, что, в свою очередь, требует использования контроля как одной из главных функций менеджмента как в общем развитии экономики страны, так и каждой отдельной современной организации.

Контроль признается одной из наиболее важных сфер деятельности любого предприятия, способной многократно повысить его эффективность. Эта функция позволяет не только выявить, но и предупреждать отклонения, ошибки и недостатки, искать новые резервы и возможности. Поэтому контроль выступает одним из главных инструментов выработки политики и принятия решений, обеспечивающих нормальное функционирование фирмы или предприятия, а также достижения им намеченных целей, как в долгосрочной перспективе, так и в вопросах оперативного руководства.

В экономической литературе проблемы управления рассматриваются многими отечественными и зарубежными учеными. Проведению исследования основ контроля как функции управления поспособствовали работы авторов, в которых широко отражены специфика и особенности данной темы: В.Р. Веснин, В.Ф. Володько, С.Н. Воропаев, В.Д. Ермохин, В.В. Глухов, И.А. Дубровин, В.И. Малюк, А.М. Немчин, Н.К. Моисеева и других.

Целью работы является анализ и повышение эффективности применения контроля на примере ООО «Восточная горно-рудная компания».

В соответствии с данной целью были определены и решены следующие задачи:

- охарактеризовать понятие, функции и виды контроля;

- раскрыть значение контроля и принципы его эффективности в организации;

- дать организационно-экономическую характеристику ООО «Восточная горно-рудная компания»;

- проанализировать систему контроля в ООО «Восточная горно-рудная компания»;

- разработать рекомендации по повышению эффективности системы контроля на рассматриваемом предприятии.

Объект исследования – ООО «Восточная горно-рудная компания».

Предмет исследования – принципы эффективности применения контроля в ООО «Восточная горно-рудная компания».

Методологическую базу данного исследования формируют такие способы и методы научного познания как метод сравнительного анализа и синтеза, системный подход, дедукции и индукции, метод группировки, детализации, сравнение и наблюдение.

В ходе работы используются учебная и специальная литература, а также статьи периодических изданий по менеджменту, контроллингу, экономике и бизнесу.

Работа состоит из введения, основной части, заключения, списка литературы и приложений. В первой главе раскрываются теоретические аспекты принципов эффективности применения контроля в деятельности организации. Во второй главе проводится анализ функционирования системы контроля в практической деятельности ООО «Восточная горно-рудная компания» и разрабатываются рекомендации по повышению ее эффективности.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЭФФЕКТИВНОГО ПРИМЕНЕНИЯ КОНТРОЛЯ В ОРГАНИЗАЦИИ

1.1. ПОНЯТИЕ, ФУНКЦИИ И ВИДЫ КОНТРОЛЯ

О контроле и признании его необходимости для продуктивной работы в разных сферах деятельности говорили еще египтяне в 4000 до н. е. Использование письменных документов для контроля предложено вавилонским царем Хаммурапи в 1750 до н. е. Необходимость контроля доказывал Платон, позже - Р. Аркрайт, Н. Макиавелли, А. Смит. В начале ХХ в. в первых научных трудах А. Файоля по теории управления речь идет о контроле, который он причислял к основным видам деятельности менеджера. С этого началась проявление интереса к рассмотрению контроля как неотъемлемой функции управления.

К организации контроля при осуществлении деятельности хозяйствующим субъектом в современных условиях ставится задача определения и документирования фактических показателей и событий, сравнение их с плановыми показателями, определение отклонений, причин этих отклонений, виновных лиц и т.д. Известно, что правильно организованная система контроля обеспечивает качественную работу коллектива, мотивируя их к получению желаемых результатов, способствует повышению эффективности управления и хозяйственной деятельности предприятия в целом.

Вопрос контроля рассматриваются в трудах многих ученых. Анализ понятийного аппарата по теме курсовой работы представлен в Приложении А. При этом контроль не является однозначным понятием. Различные ученые трактуют его по-разному. Так В.Р. Веснин определяет контроль «как процесс наблюдения и проверки производственной и финансово-хозяйственной деятельности предприятий, осуществляемый соответствующими субъектами управления с целью выявления отклонений от установленных параметров этой деятельности, устранения и предупреждения негативных явлений и тенденций» [5, с. 85].

В.В. Глухов рассматривает его как «управленческую деятельность, задачей которой является количественная и качественная оценка и учет результатов деятельности организации».

А такие авторы как К.М. Османов и А.Н. Левина контроль определяют как «отклонение полученных значений от нормативных и при котором в случае необходимости существует возможность проведения корректировки».

Таким образом, контроль — это систематический управленческий процесс, направленный на адаптацию организации к внешним и внутренним изменениям, сфокусированный на анализе результатов реализации управленческих решений. Контроль является непрерывным процессом, который идет от начала до конца управленческого решения - это его особенность.

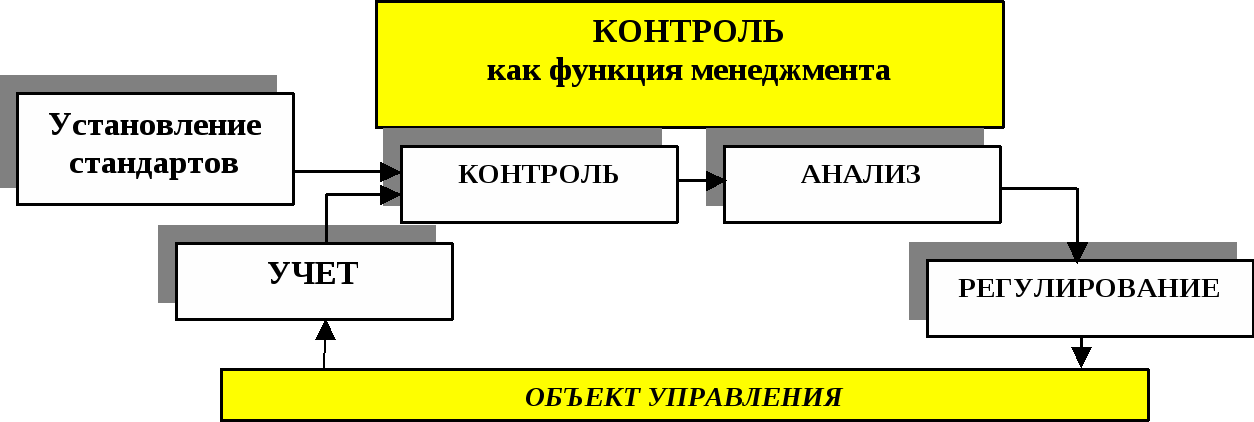

Рисунок 1. Содержание контроля как функции менеджмента.

Проблемой функции учета в процессе управления деятельностью хозяйствующего субъекта является контроль качества. Она не может контролировать ее, а может контролировать только количество или количественные показатели. Контроль же предусматривает получение не только количественной, но и качественной информации. Контроль — поставщик как количественной, так и качественной информации, тогда как учет отдает преимущественно количественной информации.

Являясь функциями управления, бухгалтерский учет и контроль тесно взаимодействуют. Их взаимосвязь позволяет упростить бухгалтерский учет. Контроль сопровождает бухгалтерский учет на всех стадиях учета. Единство функций учета и контроля дает возможность решить основную задачу предприятия как системы.

Рассматривая функции учетно-контрольной системы, следует отметить, что традиционной функцией является своевременное обеспечение управленческого органа достоверной (объективной, корректной) информации об объекте управления. Сегодня эта функция дает возможность получать информацию не только менеджерам предприятия, а еще всему обществу. Эта функция, как правило, называется учетной, но не менее правомерно называть ее информационной.

Во время выполнения функции учета и контроля проявляется следующая функция — регулятивная. Содержание данной функции характеризуется в прямом воздействии учетно-контрольной системы на функционирование производства, то есть в его оперативном регулировании. По сравнению с ней ранее описанные функции являются как бы связующим звеном между объектом и субъектом управления.

Присутствие в контроле регулятивной функции, по сути, подтверждается и тем, что в ряде контрольных органов существуют полномочия отдавать указания подконтрольным и нижестоящим органам по устранения имеющихся недостатков, а также возможность непосредственно применять меры по принуждению выполнения заранее оговоренных (запланированных) действий. Также отличительной особенностью регулятивной функции является то, что ее осуществление не влияет прямо на конечный результат, а влияет на организационные действия и их эффективность.

Рыночные отношения способствуют повышению потребности в достоверной информации о финансово-хозяйственной деятельности субъектов. Поэтому особая роль в управлении современной организацией принадлежит именно контролю.

Контроль является непрерывным процессом, который идет от начала до конца управленческого решения — в этом его особенность. Его основной смысл заключается:

- во-первых, в предупреждении незаконных и экономически ущербных хозяйственно-производственных операций на стадии выработки и принятия управленческого решения;

- во-вторых, в определении нарушений нормального хода хозяйственно-производственной деятельности и установлении причин, повлиявших на их возникновение;

- в-третьих, в систематизации ведущего опыта передовых и успешных предприятий.

Таким образом, целью контроля является выявление негативных тенденций и их исправление до момента наступления, то есть их предупреждения.

Эффективный управленческий контроль необходимо осуществлять с момента определения целей и задач системы в любой из областей деятельности. Он обеспечивает наблюдение за выполнением стратегических планов. Для большего понимания сущности контроля необходимо рассмотреть его виды и формы (см. таблица 1).

Таблица 1. Классификация видов контроля

|

Классификационный признак |

Виды контроля |

|

Период проведения |

Предварительный Текущий Последующий |

|

Полнота охвата |

Комплексный Выборочный Тематический |

|

Вид информационного обеспечения |

Документальный Фактический |

|

Сфера деятельности |

Бухгалтерский Финансовый Валютный Налоговый Денежный и т.д. |

|

Отношение к организации |

Внутренний Внешний |

|

Проверяющий субъект |

Государственный Ведомственный Общественный Индивидуальный Самоконтроль |

Продолжение таблицы 1

|

Классификационный признак |

Виды контроля |

|

Метод и форма реализации |

Аудит Анализ Мониторинг Тематическая проверка Инвентаризация Экспертиза |

|

Вид используемых средств |

Визуальный Аналитический Комбинированный Автоматизированный |

Разнообразие форм и видов контроля говорит о его многоаспектности и широте применения во сферах деятельности.

Таким образом, на основе вышеизложенного следует отметить, что организация контроля является сложным, но необходимым процессом в рамках управления, имеющим много различных видов. Контроль выполняет ряд разнообразных функций, что обуславливает значимость данного элемента менеджмента в организации.

1.2. ЗНАЧЕНИЕ КОНТРОЛЯ В УПРАВЛЕНИИ И ПРИНЦИПЫ ЕГО ЭФФЕКТИВНОСТИ

Контроль - это важная и объективно необходима функция менеджмента. Эффективность осуществления контроля формирует основание для качественного осуществления всех сторон производственно-хозяйственной деятельности предприятия и дальнейшее прогнозирование желаемых показателей его развития. Функция контроля позволяет держать в поле зрения важнейшие вопросы, своевременно реагировать на негативные явления и отклонения от нормы, находить неиспользованные резервы, поддерживать оптимальное трудовое напряжение в коллективе. Поэтому необходимо развивать и обновлять подходы, методы, формы контрольной деятельности в соответствии с требованиями демократизации и гуманизации управления современным предприятием.

Контроль подчинен, как и анализ, планирование, организация, регулирование, реализации основной цели управления: обеспечение стабильности, оптимальности функционирования предприятия и перевода его на более высокий качественный уровень. В то же время контроль как самостоятельный вид деятельности имеет свои специфические цели. Он призван обеспечивать целенаправленность и стабильность деятельности предприятия и его коллектива через постоянное отслеживание стандартов, норм, решений, правил. Именно непонимание этого приводит к преувеличению значения контроля в системе управленческой деятельности и бюрократизации, или к его формализации и полной либерализации.

Функция контроля очень важна для процесса управления. Однако ее выполнение является не простой работой, включающей различную деятельность, производимую в рамках отдельно взятых этапов.

Стадии функции контроля перечислены на рисунке 2.

Рисунок 2. Стадии функции контроля.

Как видно из рисунка 1 в процедуре контроля есть четыре четко различимых этапа:

1) Выработка стандартов и критериев.

2) Сопоставление с ними реальных результатов.

3) определение отклонений.

4) Принятие необходимых корректирующих действий.

Контроль идет от начала до конца управленческого решения — в этом его особенность. Его основной смысл заключается:

- во-первых, в предупреждении незаконных и экономически ущербных хозяйственно-производственных операций на стадии выработки и принятия управленческого решения;

- во-вторых, в определении нарушений нормального хода хозяйственно-производственной деятельности и установлении причин, повлиявших на их возникновение;

- в-третьих, в систематизации ведущего опыта передовых и успешных предприятий.

Таким образом, целью контроля является выявление негативных тенденций и их исправление до момента наступления, то есть их предупреждения.

Свойства эффективного контроля в современной организации описаны на рисунке 3.

Рисунок 3. Критерии эффективного контроля

Для обеспечения конкурентоспособности нужно вовремя учитывать изменения, происходящие во внутренней и внешней среде предприятия, в развитии науки и новых технологий, требованиях потребителей, в политике конкурентов и бизнес-партнеров, и как следствие, своевременно вносить корректировки в планы, не меняя целей, тем самым повышая шансы предприятия на успех. То есть, в данном случае можно говорить о целесообразности таких важных направлений контрольной деятельности как: проведение постоянного контроля внешней и внутренней среды и мониторинга текущей деятельности предприятия, включая следующие три составляющие:

- контроль внешней среды - обнаруживает изменения, которые признаются объектом контроля, происходящие вне предприятия, влияя на его деятельность. В частности, к подконтрольным задачам относятся: определение характера изменений внешней среды и степени влияния на предприятие, прогнозирование уровня изменений;

- контроль внутренней среды - служит для выявления изменений, которые происходят в процессе осуществления хозяйственной деятельности внутри самого предприятия;

- контроль процесса выполнения плана - выявляет отклонения плановых параметров деятельности в контрольных точках, определяет причины их возникновения, оценивая их объективный и субъективный характер и т.д.

Для обеспечения эффективности контроля при его реализации в организации необходимо соблюдать определенные принципы. При этом некоторые авторы разделяют данные принципы на общие и частные, что наглядно отражено на рисунке 4.

Рисунок 4. Критерии эффективного контроля

Согласно представленным данным общие принципы включают в себя основные подходы, призванные обеспечить его достоверность, массовость, повсеместность, результативность и т.д. В свою очередь частные принципы направлены на регулирование его применение с учетом индивидуальных особенностей хозяйствующего субъекта.

К условиям эффективного контроля исследователи чаще всего относят такие:

- системность и технологичность контроля;

- четкая постановка целей, задач и выбор объектов контроля;

- реальность стандартов и критериев оценки деятельности;

- гибкость процедуры, форм, методов контроля;

- глубокие аналитические основы контроля;

- одновременно методическая, воспитательная и диагностическая направленность контроля;

- неформальный подход к контролю, высокая степень заинтересованности руководителя в его результатах, компетентность и высокий уровень его профессионализма;

- сочетание контроля с самоконтролем, установление двустороннего обсуждения результатов контроля, тактичность и этичность поведения лица, который осуществляет проверку;

- информационное взаимообогащения руководителя и исполнителей в результате контроля;

- содержательность и жизнеспособность рекомендаций по результатам контроля.

Таким образом, современное состояние процесса управления характеризуется целым рядом трансформационных изменений, что в свою очередь, требует более комплексного и всестороннего использования контроля как функции управления. Функционирующая в настоящее время система контроля своей видит анализ всех сфер эффективности деятельности предприятия. Исходя из всего вышеперечисленного, можно смело говорить о большом значении правильно организованной системы контроля для эффективного и качественного функционирования организации.

ГЛАВА 2. АНАЛИЗ И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ КОНТРОЛЯ В ООО «ВОСТОЧНАЯ ГОРНО-РУДНАЯ КОМПАНИЯ»

2.1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Общество с ограниченной ответственностью «Восточная горно-рудная компания» образовано и осуществляет свою деятельность в соответствии с российским законодательством.

Предприятие находится по адресу: 127473, город Москва, Селезневская улица, дом 11а строение 2, эт 8 пом 1 ком 12.

Генеральный директор - Узбеков Фуад Минирович.

Основным видом деятельности компании являются «работы геолого-разведочные, геофизические и геохимические в области изучения недр и воспроизводства минерально-сырьевой базы».

Организационная структура «Восточная горно-рудная компания» изображена на рисунке 5.

Рисунок 5. Организационная структура ООО «Восточная горно-рудная компания».

Организационную структуру рассматриваемого предприятия можно представить в виде линейно-функционального типа, который делает возможным осуществлять своевременное внедрение в деятельность управленческий решений, а также способствует росту эффективности отдельных департаментов и отделов.

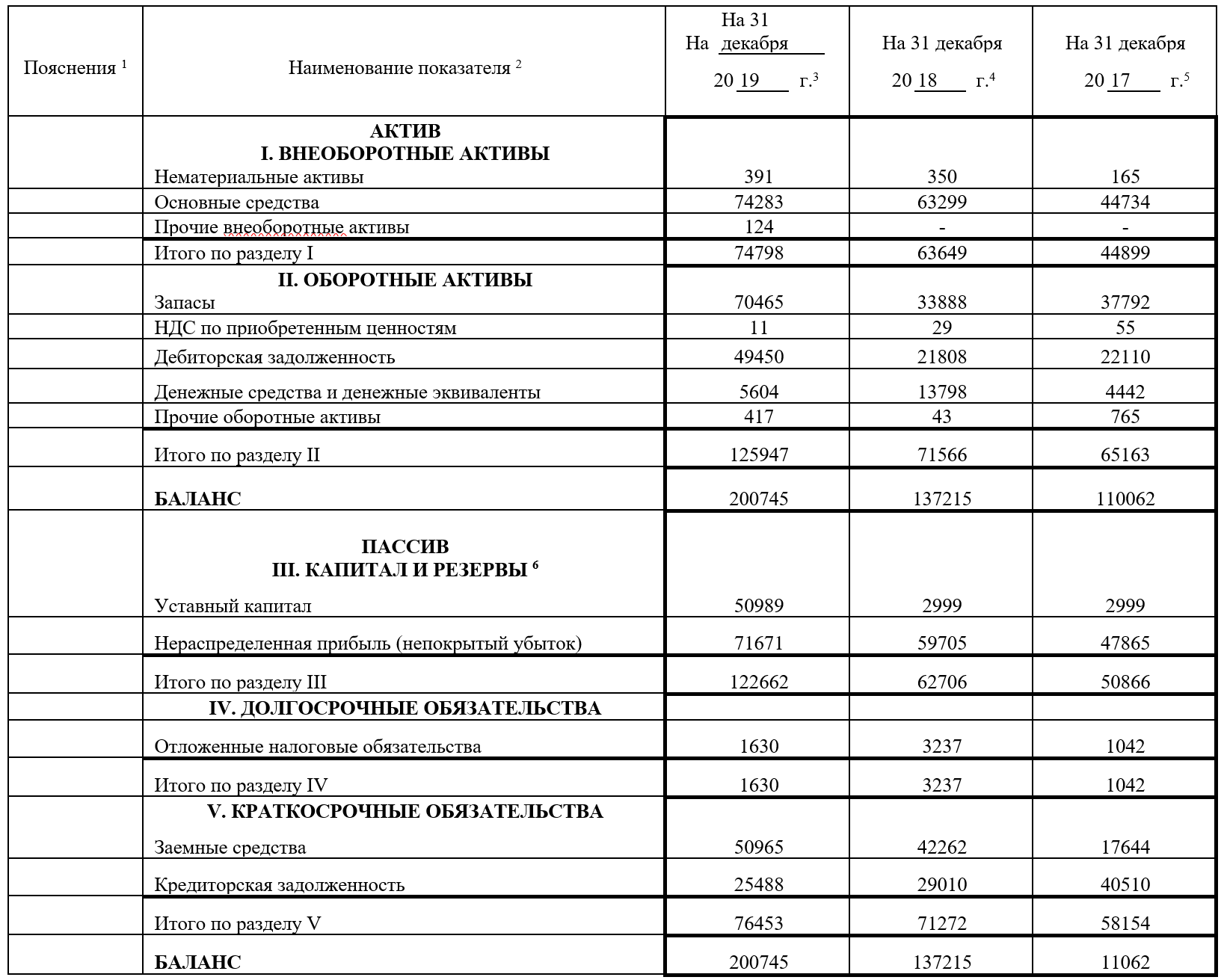

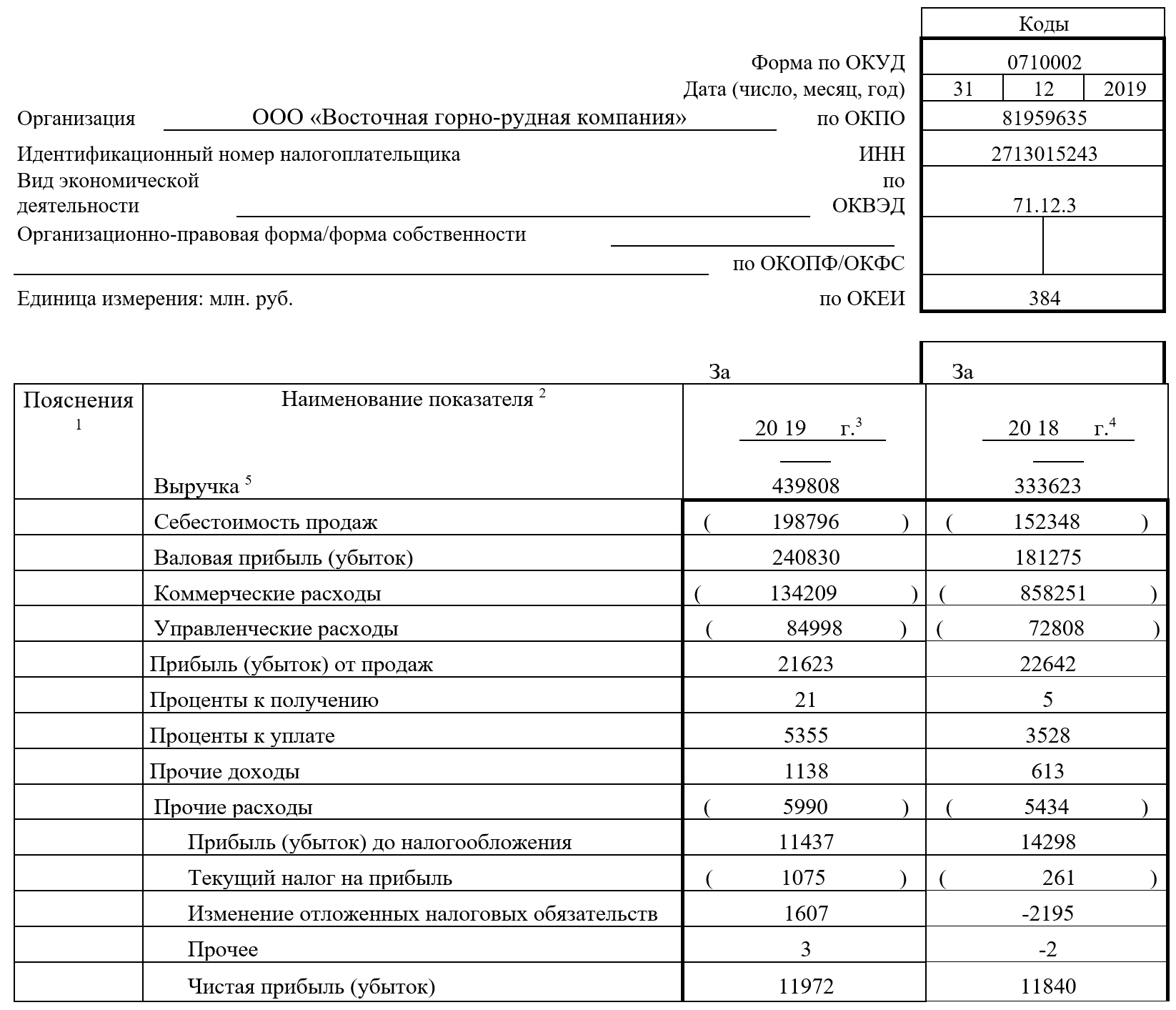

Далее отметим особенности, связанные с технико-экономическими показателями деятельности предприятия (см. табл. 2), рассчитанными на основе бухгалтерской отчетности (см. Приложение 1-2).

Таблица 2. Основные технико-экономические показатели ООО «Восточная горно-рудная компания»

|

Показатели |

2017г. |

2018г. |

2019 г. |

2019 г. от 2017 г. (+,-) |

|

Выручка, тыс. руб. |

295455 |

333623 |

439 806 |

144 351 |

|

Себестоимость, тыс. руб. |

148546 |

152348 |

198976 |

50430 |

|

Валовая прибыль, тыс. руб. |

146909 |

181275 |

240830 |

93921 |

|

Прибыль от продаж, тыс. руб. |

12198 |

22642 |

21623 |

9 425 |

|

Чистая прибыль, тыс. руб. |

2420 |

11840 |

11972 |

9552 |

|

Среднегодовая стоимость основных производственных средств, тыс. руб. |

75767 |

102722 |

128985 |

53 218 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

59055 |

68365 |

98757 |

167,2 |

|

Среднесписочная численность работников, чел. |

201 |

218 |

261 |

60 |

|

Фондоотдача, руб. |

3,9 |

3,2 |

3,4 |

-0,5 |

Наглядно основные финансовые показатели хозяйственной деятельности ООО «Восточная горно-рудная компания» отображены на рисунке 6.

Рисунок 6. Основные финансовые показатели хозяйственной деятельности ООО «Восточная горно-рудная компания», тыс. руб.

Согласно представленным в таблице 2 и изображенным на рисунке 6 данным, наблюдается рост выручки и среднегодовой стоимости основных средств на 48,9% и на 70,2% соответственно, что свидетельствует о росте размеров предприятия за исследуемый период. Положительная динамика этих показателей связана с ростом объемов производства.

Фондовооруженность в 2019 году увеличилась по сравнению с 2017 годом на 17,3% и составила 494,2 тыс. руб. стоимости основных средств на 1 работника предприятия. Рентабельность основных фондов повысилась на 0,7п.п. и составила в 2019 году 16,8%. Таким образом, анализ показателей позволяет сделать вывод, что основные средства ООО «Восточная горно-рудная компания» используются эффективно.

2.2. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ КОНТРОЛЯ В ДЕЯТЕЛЬНОСТИ ООО «ВОСТОЧНАЯ ГОРНО-РУДНАЯ КОМПАНИЯ»

Реализации контроля в ООО «Восточная горно-рудная компания» осуществляется в отношении планирования, человеческих ресурсов, производственных процессов, финансовых и экономических операций. Применяемая на предприятии методика контроля включает следующие шаги:

1. Выявление и оценка отклонений.

2. Анализ причин отклонений.

3. Принятие управленческих решений.

Употребляемую на рассматриваемом предприятии модель контроля в рамках системы управления предприятием можно представить с помощью схемы, отраженной на рисунке 7.

Планы и бюджеты предприятия

Определение совокупности контролируемых показателей и величин

Установление допустимых границ отклонений от плана

Корректировка целевых показателей и величин

Выявление отклонений текущих показателей и величин

Сравнение текущих показателей с плановыми

Выбор корректирующих и регулирующих мер

Рисунок 7. Действующая модель организации контроля в ООО «Восточная горно-рудная компания»

Данная схема является эффективной для ООО «Восточная горно-рудная компания». Это повышает эффективность планирования.

Контроль планирования позволяет руководству оценивать и повышать качество составления плана. Анализируя плановые величины, проводится оценка достижимости плана и реальности рассматриваемых при его разработке условий, ситуаций, при которых он составлялся, а также возможные ошибки при разработке плана.

Перед выходом работника на рабочем месте осуществляется его медицинское освидетельствование, по результатам которого работник может быть не допущен к работе, если будут выявлены признаки алкогольного или наркотического опьянения или физическую неспособность работать.

Особое внимание в ООО «Восточная горно-рудная компания» уделяется контролю производительности труда персонала.

Для детализации оценки использования кадрового потенциала на предприятии в таблице 3 представлены показатели эффективности использования персонала на предприятии.

Таблица 3. Эффективность использования персонала на предприятии

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г. |

|

Выручка, тыс. руб. |

295455 |

333623 |

439806 |

148,9 |

|

Фонд рабочего времени чел./ч. |

212609 |

232087 |

281357 |

132,3 |

|

Среднесписочная численность работников, чел. |

201 |

218 |

261 |

129,9 |

|

Производительность труда, руб./чел.-ч. |

1470,0 |

1530,4 |

1685,1 |

114,6 |

|

Трудоемкость, чел.-ч./руб. |

0,72 |

0,70 |

0,64 |

0,89 |

Согласно представленным в таблице 3 данным, производительность труда за рассматриваемый период увеличилась на 215,1 руб./чел. час. Или на 14,6% и в 2019 году составила 1685,1 руб./чел. час. Увеличению производительности и труда поспособствовало в большей степени внедрение в конце 2018 года нового более производительного оборудования (новых комбайнов). За счет этого так же произошло снижение трудоемкости на 0,08 чел.-ч./руб. В 2019 году показатель трудоёмкости составил 0,64 чел.-ч./руб. Так же снижению трудоёмкости способствовало улучшение организации производства и труда.

Контроль в производственной деятельности осуществляется для достижения согласованности и синхронизации усилий исполнителей (отделов, участков), выявление расхождений и противоречий в их деятельности.

Контроль финансово-экономических показателей осуществляется на основании данных управленческой и бухгалтерской отчетности. В рамках осуществления контроля финансово-экономического состояния предприятия производятся различные виды анализа.

Эффективность использования основных средств на рассматриваемом предприятия рассчитана и представлена в таблице 4.

Таблица 4. Эффективность использования основных средств ООО «Восточная горно-рудная компания»

|

Показатели |

2017г. |

2018г. |

2019 г. |

2019 г. от 2017 г. (+,-) |

|

Выручка, тыс. руб. |

295455 |

333623 |

439806 |

144 351 |

|

Прибыль от продаж, тыс. руб. |

12198 |

22642 |

21623 |

9 425 |

|

Среднегодовая стоимость основных производственных средств, тыс. руб. |

75767 |

102722 |

128985 |

53 218 |

|

Среднесписочная численность, чел. |

201 |

218 |

261 |

60 |

|

Фондовооруженность, тыс. руб. |

376,9 |

471,2 |

494,2 |

117,3 |

|

Фондоотдача, руб. |

3,9 |

3,2 |

3,4 |

-0,5 |

|

Фондоемкость, руб. |

0,26 |

0,31 |

0,29 |

0,04 |

|

Рентабельность основных фондов, % |

16,1 |

22,0 |

16,8 |

+0,7п.п. |

Представленные в таблице 4 данные свидетельствуют о том, что фондовооруженность в 2019 году увеличилась по сравнению с 2017 годом на 17,3% и составила 494,2 тыс. руб. стоимости основных средств на 1 работника предприятия. Фондоотдача снизилась с 3,9 до 3,4, что связано с уменьшением эффективности использования оборудования.

Рентабельность основных фондов повысилась на 0,7п.п. и составила в 2019 году 16,8%. Повышение рентабельности основных средств следует оценить положительно.

Помимо основных средств, важное значение имеет эффективность использования и оборотных средств предприятия (см. таблица 5).

Таблица 5. Экономическая эффективность использования оборотных активов

|

Показатели |

2017 г. |

2018 г. |

2019г. |

2019 г. от 2017 г. (+,-) |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

59055 |

68365 |

98757 |

39702 |

|

Материальные затраты, тыс. руб. |

187637 |

198456 |

279958 |

92321 |

|

Выручка, тыс. руб. |

295455 |

333623 |

439 806 |

144351 |

|

Прибыль от продаж, тыс. руб. |

12198 |

22642 |

21623 |

9425 |

|

Материалоемкость, руб. |

0,13 |

0,12 |

0,16 |

0,03 |

|

Материалоотдача, руб. |

7,8 |

9,3 |

6,2 |

-1,6 |

|

Коэффициент оборачиваемости |

5,0 |

4,9 |

4,4 |

-0,6 |

|

Продолжительность одного оборота, дн |

73 |

74 |

83 |

10 |

|

Рентабельность оборотных активов, % |

20,6 |

33,1 |

21,9 |

+1,3п.п. |

Представленные в таблице 5 данные свидетельствуют о том, что рассчитанное значение показателя материалоёмкости за рассматриваемые три года выросло на 0,03, соответственно материалоотдача снизилась на 1,6.

Коэффициент оборачиваемости составил в 2019 году 4,4 оборота, что меньше по сравнению с 2018 годом на 0,6, соответственно продолжительность одного оборота увеличилась на 10 дней, что является негативным фактором.

В ООО «Восточная горно-рудная компания» была разработана схема проведения оперативного контроля (см. рис. 8), которая, к сожалению, в настоящее время не соблюдается в полной мере.

Глава профкома

Начальник управления

Ежемесячно

Постоянно действующая комиссия

Члены профкома

Начальники служб

Еженедельно

Гражданский инспектор

Мастера

Ежедневно

Рисунок 8. Схема проведения оперативного контроля в ООО «Восточная горно-рудная компания»

Она заключалась в трех ступенях, которые осуществляли оперативный контроль ежемесячно, еженедельно и ежедневно, что позволяло обеспечивать эффективное межфункциональное взаимодействие в процессе реализации текущих мероприятий на уровне подразделений.

Первая ступень оперативного контроля заключается в ежедневной проверке состояния машин, обслуживающих помещений и оборудования, соблюдение техники безопасности и охраны труда. Результатом данного этапа является акт, в котором отражаются выявленные проблемы и неполадки на каждом проверенном участке, заверенный уполномоченными лицами.

Вторая ступень оперативного контроля выражается в проводимом еженедельном контроле соблюдения порядка на каждом участке предприятия. Комиссия, состоящая из начальников отдельных служб и членов профкома осуществляет работу по выявлению проблемных мест на каждом отдельном участке, фиксирует их и дает распоряжение устранить проблему в установленный срок, по истечении которого требует отчет о проделанной работе. Если неполадка была не устранена в срок, то комиссия выясняет причины и принимает необходимые меры.

Третья ступень оперативного контроля — ежемесячный контроль. Начальнику управления и председателю профкома предоставляются сведения о несоответствиях, проблемы и неполадки, возникавшие в течение месяца. Отмечаются те из них, которые были устранены, а также те, которые остались нерешенными. Анализируются причины отклонения или несоответствия, виновные наказываются. В ходе анализа проблемных ситуаций начальник выделяет слабые и сильные стороны предприятия, участки, требующие особого внимания руководства или финансирования.

Такая схема оперативного контроля является эффективной, поскольку увеличивает вовлеченность руководства в повседневные проблемы предприятия и усиливает осуществляемый контроль.

Однако следует отметить, что в системе контроля рассматриваемого предприятия существуют и некоторые пробелы. Причиной такого положения вещей является то, что руководители не отводят должное место контролю в некоторых проблемных точках предприятия и не всегда ведется учет происходящих изменений, что способствует возникновению затруднительных, а иногда и проблемных ситуаций.

2.3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КОНТРОЛЯ НА ПРЕДПРИЯТИИ

В целях улучшения системы контроля деятельности ООО «Восточная горно-рудная компания» необходима реализация следующих мероприятий:

- систематический мониторинг путем сравнения запланированных бюджетов с фактическими данными, анализ отклонений, факторов, влияющих на те или иные отклонения;

- проведение регулярного мониторинга в области инноваций и технологических новинок;

- модернизация осуществления контроля за осуществлением выполнения положений по охране труда и профессиональной безопасности в соответствии с принципами и требованиями международных стандартов;

- повышение контроля за безопасностью проводимых работ за счет внедрения новых технологий, модернизации применяемого оборудования.

Отраслевые особенности горных предприятий усложняют их управляемость и могут послужить причиной нарушения равновесия системы управления [16, с. 304]. Кроме того, следует отметить, что системы управления горным производством даже на современных предприятиях реализуются в основном за счет создания информационных средств. В таких системах из общего времени работы диспетчерской службы 25% тратиться на обслуживание высших уровней, а задача оперативного управления составляют 2-3% от времени работы диспетчера. Также велико число планово-экономических, учетно-статистических задач. Диспетчер ведет первичный учет работы всех технологических звеньев, который заполняет целый ряд различных отчетных документов. Основываясь на этом, является целесообразным проведение автоматизации системы оперативно-диспетчерского управления (АСОДУ).

Стандартная система реализации АСОДУ в организации состоит из 3-х основных уровней:

1) Нижний — локальные устройства и аппараты управления в организации.

2) Средний — устройства управления технологическими процессами в организации.

3) Верхний — управление шахтой или объектами в целом.

Все перечисленные подсистемы объединены в единую информационную сеть с формированием общей базы данных, на основе которой программный комплекс прогнозирует и предупреждает аварийные ситуации на производстве. Комплексность работающих подсистем обеспечивает синхронное управление процессами диспетчером и операторами производственного оборудования, а также оперативность управления за счет получения информации в режиме реального времени.

Несмотря на то, что внедрение на рассматриваемом предприятии автоматизированной системы контроля системы и требует большого размера инвестиций, однако этот шаг в дальнейшем сможет уменьшить расходы, связанные с убытками от аварий, ущерб от простоев и т. п.

Затраты на внедрение рекомендуемой системы рассчитываются по следующей формуле:

где — расходы на приобретение материалов, руб. ;

Рт.с. — затраты на приобретение комплекса, руб.;

Рп.о. — расходы на приобретение программного обеспечения, руб.;

Рзарпл. — расходы на оплату труда, руб.;

Рф. — отчисления во внебюджетные фонды, руб.;

Рэкспл. — затраты, связанные с эксплуатацией при внедрении, руб.;

Рнакл. — накладные расходы, руб.;

К — коэффициент транспортировки, установки и настройки.

Расходы для внедрения рекомендуемой системы представим в виде таблицы 6.

Таблица 6. Затраты на внедрение системы АСОДУ

|

Показатель |

Значение, тыс. руб. |

|

Расходы на приобретение материалов |

100 |

|

Расходы на приобретение комплекса технических средств |

6072 |

|

Расходы на приобретение программного обеспечения |

400 |

|

Расходы на оплату труда работников, занятых внедрением проекта |

147 |

|

Отчисления во внебюджетные фонды |

44 |

|

Расходы, связанные с эксплуатацией при внедрении решения |

137 |

|

Накладные расходы |

100 |

|

Общие затраты на внедрение АСОДУ |

7000 |

Согласно представленным в таблице 6 данным, общие затраты на внедрение АСОДУ на рассматриваемом предприятии составят 7000 тыс. руб.

Внедрение АСОДУ приводит к уменьшению затрат на ликвидацию и предупреждение аварий. При внедрении предлагаемой системы в ООО «Восточная горно-рудная компания» становится возможным отмена простоев производственного процесса вследствие непредвиденных обстоятельств для процесса производства. Прогнозные расчеты показывают, что в следствие ликвидации простоев производственного процесса увеличение получаемой предприятием валовой прибыли увеличится на 6%. Исходя из прогнозных значений, рост валовой прибыли ООО «Восточная горно-рудная компания» составит: 240830 тыс. руб. * 0,06=14 450 тыс. руб.

Прогнозный экономический эффект составит: 14 450 – 7 000= 7450 тыс. руб.

Таким образом, рассчитанные значения экономической эффективности подтвердили целесообразность практической реализации предложенных мероприятий, которые помогут повысить эффективность функции контроля и станут основой для роста финансовых показателей в долгосрочной перспективе.

ЗАКЛЮЧЕНИЕ

Подводя итог проведенному курсовому исследованию, необходимо отметить следующее.

Контроль — это систематический управленческий процесс, направленный на адаптацию организации к внешним и внутренним изменениям, сфокусированный на анализе результатов принятых решений. Контроль является непрерывным процессом, который идет от начала до конца управленческого решения - это его особенность.

Современное состояние процесса управления характеризуется целым рядом трансформационных изменений, что в свою очередь, требует более комплексного и всестороннего использования контроля как функции управления. Сложившаяся система контроля в настоящее время, в связи с расширением задач управления, оказывается недостаточной, а потому важной задачей контроля является анализ экономической и производственной эффективности деятельности предприятия.

Исследование проводилось на базе ООО «Восточная горно-рудная компания». Основным видом деятельности компании являются работы геолого-разведочные, геофизические и геохимические в области изучения недр и воспроизводства минерально-сырьевой базы.

Функция контроля в ООО «Восточная горно-рудная компания» осуществляется в отношении планирования, человеческих ресурсов, производственных процессов, финансовых и экономических операций. В системе контроля предприятия существуют некоторые пробелы. Причиной такого положения вещей является то, что руководители не отводят должное место контролю в некоторых проблемных точках предприятия. Это происходит на фоне экономии материальных средств, что служит демотивирующим фактором, как для работников, так и для его руководителей.

В целях улучшения контроля в деятельности ООО «Восточная горно-рудная компания» необходима реализация следующих мероприятий:

- систематический мониторинг путем сравнения запланированных бюджетов с фактическими данными, анализ отклонений, факторов, влияющих на те или иные отклонения, совершенствование планирования бюджетов с учетом выявленных тенденций и факторов;

- проведение регулярного мониторинга в области инноваций и технологических новинок;

- внедрение передовых методов и технологий, обеспечением надежной безаварийной работы технологического оборудования;

- модернизация осуществления контроля за осуществлением выполнения положений по охране труда и профессиональной безопасности в соответствии с принципами и требованиями международных стандартов;

- повышение контроля за безопасностью проводимых работ за счет внедрения новых технологий, модернизации применяемого оборудования.

Кроме того, является целесообразным является создание автоматизированной системы оперативно-диспетчерского управления (АСОДУ). Несмотря на то, что внедрение на рассматриваемом предприятии автоматизированной системы контроля системы и требует большого размера инвестиций, однако этот шаг в дальнейшем сможет уменьшить расходы, связанные с убытками на ликвидацию последствий аварий, ущерб от простоев, связанных с задержкой принятия управленческих решений и тому подобное.

Внедрение АСОДУ приводит к уменьшению затрат на ликвидацию и предупреждение аварий. При внедрении предлагаемой системы в ООО «Восточная горно-рудная компания» становится возможным отмена простоев производственного процесса вследствие непредвиденных обстоятельств для процесса производства. Рассчитанные значения экономической эффективности подтвердили целесообразность практической реализации предложенных мероприятий, которые помогут повысить эффективность функции контроля и станут основой для роста финансовых показателей в долгосрочной перспективе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (ч. 1-4) от 30.11.94 (последняя редакция)

2. Федеральный закон от 08.02.1998 N 14-ФЗ (последняя редакция) «Об обществах с ограниченной ответственностью»

3. Багровникова А.Н. Исследование экономических функций контроллинга в системе управления предприятием // Вестник ИжГТУ им. М.Т. Калашникова. - 2018. - Т. 21. - № 2. - С. 75-82.

4. Вайкок М.А. Внутренний контроль как функция системы управления предприятием // Вестник Академии знаний. - 2018. - № 4 (27). - С. 71-76.

5. Веснин В.Р. Теория организации и организационного поведения. / В.Р. Веснин. - М.: Проспект, 2018. - 291 c.

6. Володько В.Ф. Основы менеджмента / В.Ф. Володько. – Минск, 2016. – 303 с.

7. Воропаев С. Н. Менеджмент / С.Н. Воропаев, В.Д. Ермохин. – М.: КолосС, 2017. – 246 с.

8. Глухов В.В. Менеджмент: для экономических специальностей / В.В. Глухов. – СПб: Питер Пресс, 2017. – 600 с.

9. Дубровин И. А. Организация и планирование производства на предприятиях / И.А. Дубровин. - М.: КолосС, 2018. - 360 c.

10. Егорушкина Т.Н. Контроллинг как методологическая база для реализации функций управления на предприятии // Достижения вузовской науки 2018 (сборник статей). - 2018. - С. 84-88.

11. Зыкова Т.Б. Организация контроллинга на предприятиях // Сибирский экономический вестник сборник научных трудов. - 2017. - С. 77-86.

12. Малюк В. И. Производственный менеджмент / В.И. Малюк. - М.: Питер, 2017. - 288 c.

13. Мишучкова Ю.Г. Организационные аспекты внутреннего контроля в системе управления предприятием // Актуальные проблемы экономической деятельности и образования в современных условиях (Сборник научных трудов) - 2018. - С. 80-85.

14. Моисеева Н.К. Управление операционной средой организации / Н.К. Моисеева. - М.: ИНФРА-М, 2018. - 606 c.

15. Османов К.М., Левина А.Н. Контроль как составная часть функции управления // Инновационные технологии в науке нового времени (сборник статей) — 2016. — С. 68-77

16. Ошаров А.В. Повышение конкурентоспособности угольного разреза на основе управления рабочим временем персонала // Горный информационно-аналитический бюллетень (научно-технический журнал). - 2015. - № S1-2. - С. 302-307.

17. Рехванова Ю.А. Функции внутреннего контроля на коммерческом предприятии // Наука и образование на современном этапе развития: опыт, проблемы и пути их решения (Материалы конференции). - 2017. - С. 229-232.

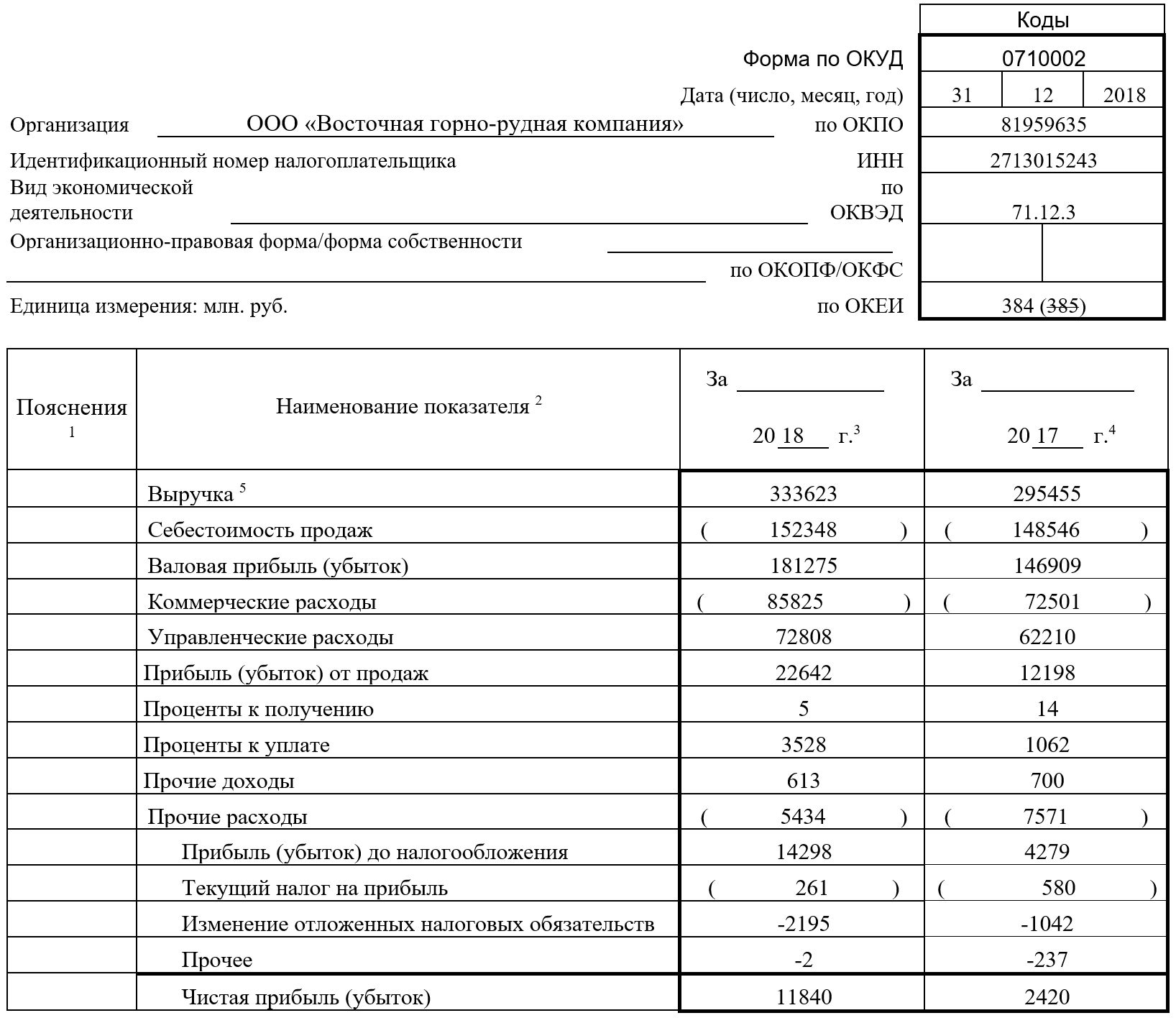

Приложение 1. Бухгалтерский баланс ООО «Восточная горно-рудная компания» за 2019 г.

Приложение 2. Отчет о финансовых результатах ООО «Восточная горно-рудная компания» за 2019 г.

Отчет о финансовых результатах ООО «Восточная горно-рудная компания» за 2018 г.

- Проектирование реализации операций бизнес-процесса «Складской учет (АНАЛИТИЧЕСКАЯ ЧАСТЬ)

- Защита сетевой инфраструктуры предприятия(ОБЩЕЕ ПОНЯТИЕ СЕТЕВОЙ ИНФРАСТРУКТУРЫ ПРЕДПРИЯТИЯ()

- Формирование и использование финансовых ресурсов некоммерческих организаций (Теоретические основы финансового регулирования системы здравоохранения)

- Основные этапы формирования налогового учета в России (НАЛОГОВЫЙ УЧЕТ В МЕЖДУНАРОДНОЙ ПРАКТИКЕ И РАЗВИТИЕ ЕГО В РОССИИ)

- Роль мотивации в поведении организации(Понятие, сущность, значение мотивации персонала)

- Заимствования в английском языке (Причины и результаты заимствования иноязычных слов)

- Модели менеджмента и их специфика

- Юридическая ответственность. (Понятие юридической ответственности)

- Нотариальные действия. (Удостоверение нотариусами сделок и фактов)

- Анализ структуры торгового ассортимента. (Характеристика ассортимента изделий из золота со вставками)

- Теоретические основы конкурентноспособности товаров и продукции на современном этапе развития рыночных отношений в России

- Система управления персоналом в современной организации (на примере организации)(Понятие управления персоналом в современных условиях. Система управления персоналом)