Применение проектных технологий в качестве инструмента развития бизнеса (Краткая характеристика предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы заключается в том, что применение проектных технологий в настоящее время в качестве инструмента развития бизнеса распространяется на любом предприятии. Крупные проектные технологии позволяют предприятиям расширить границы своей деятельности в бизнесе, выйти на новые сегменты целевых аудиторий и как следствие получать больше прибыли. Даже самые крупные предприятия прибегают к проектным технологиям с тем, чтобы укрепить свое положение на рынке или реализовать стратегию бизнеса.

Применение проектных технологий в качестве инструмента развития бизнеса – сложная организационная структура, в которую входит весь процесс разработки от идеи, до реального воплощения. Правильный расчет проекта является залогом успеха бизнеса. Наибольший интерес в разработке проектных технологий вызывает экономическая эффективность его реализации бизнеса. Правила бизнеса таковы, что экономически нерентабельные проекты так и остаются проектами и не получают реального воплощения.

Рынок банковских услуг в настоящее время также имеет большой потенциал в развитии бизнеса. В связи с этим актуально рассмотрение крупных проектных технологий в качестве инструмента развития бизнеса, а именно в банковской сфере, как в единичных вариантах, так и целых сетей. В связи с этим разработка плана открытия нового проекта в данной отрасли является актуальной.

Таким образом, целью написания работы является рассмотрение и применение проектных технологий в качестве инструмента развития бизнеса.

Задачами работы, в связи с указанной целью является:

- Изучить теоретические аспекты применения проектных технологий в качестве инструмента развития бизнеса;

- Рассмотреть критерии и методы применения проектных технологий в качестве инструмента развития бизнеса;

-Провести анализ применения проектных технологий в качестве инструмента развития бизнеса;

- Разработать рекомендации по совершенствованию проектных технологий в качестве инструмента развития бизнеса;

- Разработать меры по повышению эффективности проектных технологий.

Объект исследования применение проектной технологии в качестве инструмента развития бизнеса на примере банковской сферы.

Предмет исследования критерии и методы оценки применения проектных технологий в качестве инструмента развития бизнеса в современных условиях России на примере банковской сферы.

Глава 1. Теоретические аспекты применения проектных технологий в качестве инструмента развития бизнеса

1.1. Критерии и методы применения проектных технологий в качестве инструмента развития бизнеса

Определение «проектные технологии» включает в себя разнообразные виды деятельности, которые можно охарактеризовать рядом общих признаков, которые будут перечислены далее:

- направленность на выполнение определенных целей, конкретных результатов;

- координирование выполнения многочисленных взаимосвязанных функций;

- ограниченная длительность во времени с установленным началом и концом [1, стр. 43].

Проектные технологии как система деятельности функционирует ровно столько времени, сколько необходимо для получения конечного результата. Концепция проектных технологий, также, не противоречит концепции предприятия или фирмы и вполне с ней совместима. Более того, проектные технологии могут стать основной формой деятельности предприятия. [11, стр. 75].

Термин «проектные технологии» имеет ряд определений, каждое из которых имеет право на существование в зависимости от определенной цели, стоящей перед разработчиком. Вот некоторые из них. [12, стр. 39].

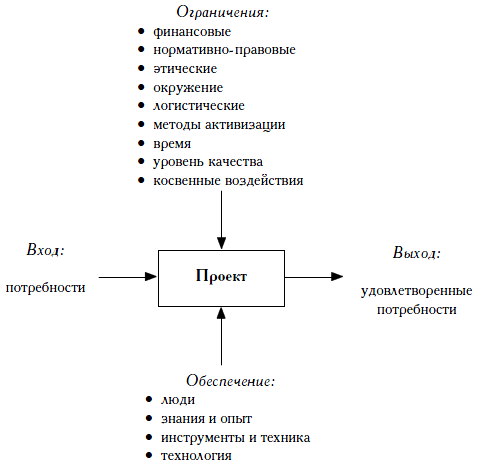

С точки зрения системного подхода проектные технологии можно рассматривать как процедура перехода из исходного состояния в конечное – результат при участии ряда механизмов и ограничений (рисунок 1).

Рисунок 1 – Проектные технологии как процесс перехода системы из исходного состояния в конечное развитие бизнеса

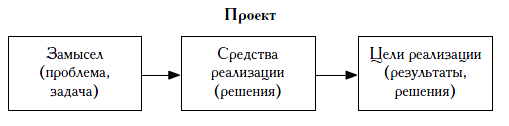

Проектные технологии включают в себя замысел (проблему), средства его осуществления [2, стр. 75]. (решения проблемы) и получаемые в ходе реализации результаты (рисунок 2).

Рисунок 2 – Основные критерии проектных технологий

Необходимость внедрения системы проектных технологий так же, появилась в первую очередь из-за большого количества реализуемых ИТ-проектов [2, стр. 64], в ходе выполнения которых банк столкнулся со следующими проблемами:

- у Руководителей ІТ-департамента банка было разное представление о работе системы управления проектами;

- У участников проекта возникал конфликт заданий, запланированных по проекту, и заданий в рамках их текущей работы;

- При выполнении комплексных проектов, требовавших привлечения сотрудников разных отделов, появлялись трудности по распределению ответственности и полномочий, недостаточной мотивации как представителей заказчика, так и членов проектной команды, проблемы, появлялись связанные с интеграцией проекта с другими проектами или программами [10, стр. 7].

В качестве результатов от внедрения системы управления проектами менеджеры банка выделяют следующие: [3, стр. 63].

- Появление возможности правильного распределения полномочия и ответственности в границах одного проекта, интегрирования проекта с другими программами и проектами.

- Появление контроля распределения человеческих ресурсов и нагрузки, возможности оперативного разрешения конфликтов человеческих ресурсов.

На данный момент планируется расширение сферы использования системы на другие бизнес-подразделения банка, адаптация регламентов управления проектами для других видов проектов, кроме ИТ-проектов [19, стр. 95].

Таким образом, применение проектных технологий тесно связано со стратегическим управлением, стратегическим маркетингом, а также научными достижениями в различных сферах, соприкасающихся с поступательным развитием компаний.

1.2. Методы применения проектных технологий

В настоящее время банком реализуются более двадцати только проектных технологий [6, стр. 76]. Внедрение системы проектных технологий началось со сферы ИТ, т. к. в банке реализовывается большое количество ИТ-проектов, с целью развития бизнеса. По словам управленцев, основная проблема, с которой столкнулся банк до построения системы проектных технологий, заключалась в разных, иногда диаметрально противоположных, представлений о том, что представляет из себя проект, и о методах его ведения у менеджеров, что приводило к непониманию, конфликтам, нечеткому определению целей, потере эффективности работы подразделений, отсутствию контроля за исполнением проектов.

Для руководства, контроля и инициации проектов ИТ был создан Проектный комитет, в состав которого вошли все функциональные менеджеры проектных технологий [4, стр. 75].

Ещё один этап – обучение ключевых исполнителей и менеджеров основам управления проектами. Результатом данного этапа функциональные менеджеры отмечают улучшение взаимопонимания и взаимодействия внутри проектных команд.

Для управления проектами были выбраны информационные системы MS ProjectCentral и МSProject.

Результатами от внедрения системы управления проектами менеджеры отмечают предсказуемость и прозрачность реализации проектов в развитии бизнеса [19, стр. 75].

По словам представителей банка, результатом от внедрения системы проектных технологий — стандартизации и автоматизации процессов управления, количество выполняемых в срок или с минимальными задержками проектов увеличилось на 30 % [19, стр. 64].

Внедрение системы управления проектами проходило в 4 этапа: [17, стр. 78].

- был создан проектный офис;

- сотрудников обучили управлению проектами;

- утверждена методика управления стратегическими проектами;

- был регламентирован процесс предоставления регулярной отчётности по исполнению проектов.

На данный момент система проектных технологий банка совершенствуется. Методика проектных технологий распространяется на все типы проектов банка, в дальнейшей перспективе планируется внедрение системы Microsoft Office Project Server [4, стр. 75].

Таким образом, сегодня всё большее количество банков осознают необходимость внедрения проектных технологий и преимуществ, которые они могут получить от внедрения грамотно построенной системы проектных технологий. Максимальная потребность в проектных технологий наблюдается в средних и крупных банках, а также в небольших динамично развивающихся банках, которые реализуют множество различных проектов. Рассмотренный выше опыт показывает, что практически во всех банках большинство реализуемых проектов связано с внедрением проектных технологий [8, стр. 5].

Таким образом, внедрение и применение проектных технологий в качестве инструмента развития бизнеса помогает банку в достижении запланированных результатов наиболее эффективным способом.

Глава 2. Анализ применения проектных технологий в качестве инструмента развития бизнеса

2.1. Краткая характеристика предприятия

ПАО «Альфа-банк» является крупнейшим универсальным частным банком России, осуществляющим все основные виды банковских операций, представленных на рынке банковских услуг, в том числе обслуживание корпоративных и частных клиентов, инвестиционный банковский бизнес, управление активами и торговое финансирование.

Рисунок 3- Стратегия банка [9, стр. 6]

SWOT-анализ помогает определить сильные и слабые стороны организации. Данный анализ можно считать очень эффективным при оценке организации на начальном этапе. Необходимо дать точную характеристику сильных и слабых сторон организации, а также ее возможности и угрозы. Первый этап SWOT-анализа показан в таблице 1.

Таблица 1 – SWOT-анализ ПАО «Альфа-банк»

|

Сильные стороны - большая доля на рынке -большая прибыль - развитая сеть -большой ассортимент предлагаемых услуг -высокий уровень социальной ответственности - возможность инвестирования |

Слабые стороны - существуют конкуренты с большей долей в отрасли - низкая лояльность к бренду - низкая репутация - низкий уровень квалификации сотрудников |

|

Возможности - расширения сети - увеличения рекламной кампании - расширение ассортиментных групп |

Угрозы - появления новых игроков - ухода клиента к конкуренту - появления новых законов |

В следующем шаге необходимо сопоставить все стороны анализа для составления выводов. Выводы из SWOT-анализа показаны в таблице 2.

Таблица 2 – Выводы SWOT-анализ компании ПАО «Альфа-банк»

|

Сильные стороны- Возможности В силу большой прибыли существует возможность расширения ассортиментных групп услуг, а также сети Также необходимо вкладывать средства в рекламную кампанию. |

Слабые стороны-Возможности Возможность увеличения рекламной кампании может повысить лояльность к бренду и улучшить репутацию фирмы. Возможность расширения сети сможет увеличить долю рынка. |

|

Слабые стороны-Угрозы Низкая репутация сподвигает к появлению новых игроков, что может привести к потере уже существующих долей рынка, а также ухода клиентов |

Сильные стороны-Угрозы Новые игроки не смогут в короткие сроки завоевать те же доли рынка, что и ПАО «Альфа-банк» Высокий уровень социальной ответственности может предотвратить уход клиентов к конкурентам. |

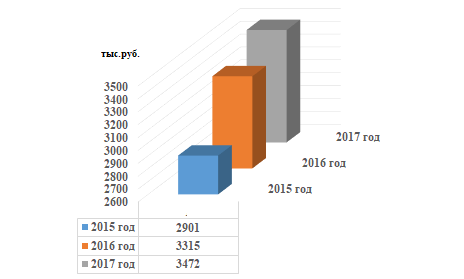

В ходе исследования была проанализирована бухгалтерская отчетность ПАО «Альфа-банк»

В таблице 3 представлены сведения об имущественном положении фирмы по данным отчетности. Отчетность прилагается в приложение 1.

Таблица 3 - Анализ динамики имущества ПАО «Альфа-банк»

|

Показатель |

2015 год, тыс. руб |

2016 год, тыс. руб. |

2017 год, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|

Итого внеоборотные активы |

--- |

--- |

--- |

--- |

--- |

|

Запасы |

2416 |

758 |

811 |

-1605 |

33,56 |

|

Дебиторская задолженность |

--- |

--- |

--- |

--- |

--- |

|

Денежные средства |

85 |

251 |

840 |

755 |

10 раз |

|

Итого оборотные активы |

400 |

2306 |

1821 |

1421 |

5 раз |

|

Баланс |

2901 |

3315 |

3472 |

571 |

119,68 |

При анализе актива баланса видно, что общая величина активов ПАО «Альфа-банк» в 2017 году, по сравнению с прошлыми периодами увеличилась на 571 тыс. руб. (за три года). На рисунке 4 показано изменение динамики имущества компании.

Рисунок 4 - Динамика изменения актива балансов ПАО «Альфа-банк»

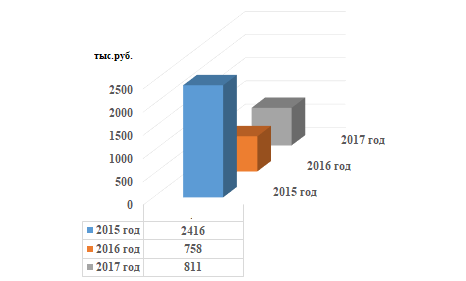

ПАО «Альфа-банк» не имеет внеоборотных активов, основные средства арендует. Оборотные активы включают запасы, денежные средства и прочие оборотные активы.

На рисунке 5 показана динамика изменения запасов в компании.

Рисунок 5 - Динамика изменения запасов ПАО «Альфа-банк»

Структура пассива баланса и изменения в анализируемом периоде представлены в таблице 4.

Таблица 4 - Анализ динамики ресурсов ПАО «Альфа-банк»

|

Показатель |

2015 год, тыс. руб |

2016 год, тыс. руб. |

2017 год, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|

Уставной капитал |

10 |

10 |

10 |

--- |

--- |

|

Нераспределенная прибыль |

880 |

2254 |

2534 |

1644 |

3 раза |

|

Собственный капитал |

890 |

2264 |

2544 |

1654 |

3 раза |

|

Долгосрочные обязательства |

111 |

211 |

122 |

11 |

109,91 |

|

Кредиторская задолженность |

1899 |

840 |

806 |

-1093 |

42,44 |

|

Баланс |

2901 |

3315 |

3472 |

571 |

119,68 |

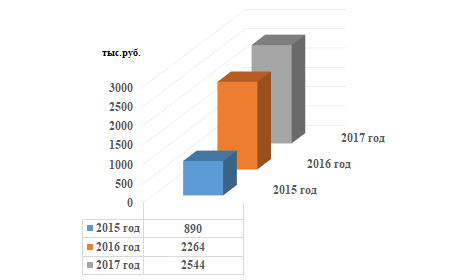

Рассматривая изменение собственного капитала фирмы, видно, что его значение за анализируемый период увеличилось.

На рисунке 6 показана динамика изменения размера собственного капитала ПАО «Альфа-банк»

Рисунок 6 - Динамика изменения собственного капитала ПАО «Альфа-банк»

Кредиторская задолженность уменьшилась на 1093 тыс.руб. Рост долгосрочных обязательств составил 11 тыс.руб.

Изменение отчета о финансовых результатах в отчетном периоде представлено в таблице 5.

Таблица 5 - Анализ динамики финансовых результатов ПАО «Альфа-банк»

|

Показатель |

2015 год, тыс. руб. |

2016 год, тыс. руб. |

2017 год, тыс. руб. |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|

Выручка |

9401 |

11254 |

10576 |

1175 |

112,50 |

|

Себестоимость |

8756 |

9725 |

9823 |

1067 |

112,19 |

|

Валовая прибыль |

645 |

1529 |

753 |

108 |

116,74 |

|

Прибыль от продаж |

645 |

1529 |

753 |

108 |

116,74 |

|

Прочие доходы |

57 |

131 |

131 |

100 |

|

|

Прочие расходы |

84 |

109 |

279 |

195 |

3 раза |

|

Прибыль до налогообложения |

561 |

1477 |

605 |

-44 |

107,84 |

|

Налог на прибыль |

94 |

103 |

116 |

22 |

123,40 |

|

Чистая прибыль |

467 |

1374 |

489 |

22 |

104,71 |

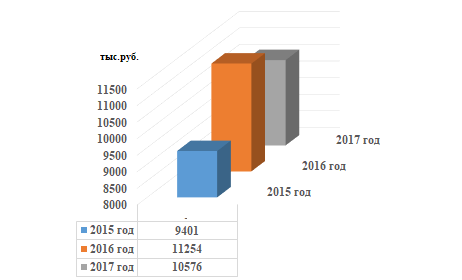

Выручка в 2017 году уменьшалась на 678 тыс.руб. по сравнению с 2016 годом. На рисунке 7 показана динамика изменения выручки от оказания услуг в ПАО «Альфа-банк».

Рисунок 7 - Динамика изменения выручки ПАО «Альфа-банк»

Для партнеров и постоянных клиентов ПАО «Альфа-банк» предлагает специальные системы скидок и индивидуальные условия.

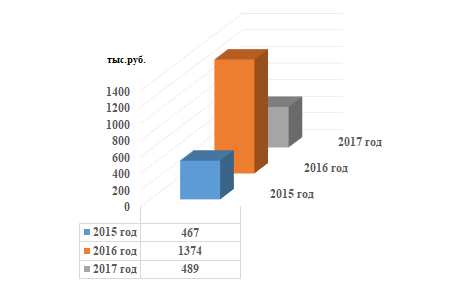

ПАО «Альфа-банк» является прибыльным предприятием. На рисунке 8 показана динамика чистой прибыли компании.

Рисунок 8 - Динамика изменения чистой прибыли ПАО «Альфа-банк»

Организационная структура ПАО «Альфа-банк» представляет собой совокупность подразделений основного, вспомогательного и хозяйственного назначения, осуществляющих свою деятельность на основе разделения труда внутри предприятия.

2.2. Применение проектных технологий в качестве инструмента развития бизнеса

В банке действует вип-программа персональной помощи вип-клиентам, в качестве инструмента развития бизнеса [10, стр. 57].

Рассматривая развитие интернет-банкинга в «Хоум Кредит», необходимо отметить, что данная форма предоставления услуг существует в следующих формах:

1. Собственно интернет-банкинг.

2. Интернет-эквайринг – для торговых организаций.

Рассмотрим последовательно каждое направление с тем, чтобы оценить эффективность.

Интернет банкинг, существующий в двух формах, начнем с рассмотрения услуг, предоставляемых клиентам – физическим лицам.

В системе Интернет-банка можно работать с любого компьютера, удовлетворяющего техническим требованиям:

- Операционная система - Windows 2000 и старше, Mac OS X, Linux или др.

- Web-браузер: MS Internet Explorer 6 и выше, Mozilla Firefox, Opera, Google Chrome, Safari.

- Java Standard Edition Runtime Environment Version 6 или выше. Для установки виртуальной Java-машины Вы можете скачать дистрибутив на сайте банка [17, стр. 5].

В силу того, что ХКФ основным целевым сегментом видит корпоративных клиентов, обслуживание физических лиц достаточно ограничено – особенно это проявляется в предоставлении услуг посредством удаленного доступа. Физическое лицо, являющееся клиентом банка, получает логин и пароль для входа в интернет банк, при этом ему доступен ряд операций:

- доступ к просмотру состояния своих счетов,

- доступ к информации по своим кредитам и кредитным картам,

- оплата ЖКХ,

- оплата услуг связи,

- различные переводы при указании полных реквизитов получателя.

Гораздо более развит в банке интернет-банкинг для корпоративных клиентов.

Для корпоративного клиента предусмотрена регистрация в системе посредством электронно-цифровой подписи.

И рассмотрим специальное предложение – услуги для торговых организаций, оказываемые посредством предоставлениям им банком Интернет-эквайринга.

Интернет-эквайринг предоставляет торговым предприятиям, осуществляющим коммерческую деятельность в сети Интернет, возможность принимать оплату товаров и услуг электронной наличностью и банковскими картами [11, стр. 75].

Услуга банка включает возможность принимать оплату следующими платежными средствами:

- VISA

- WebMoney

- Яндекс.Деньги

- QIWI Кошелек

Охарактеризовав услуги, предоставляемые посредством использования современных интернет-технологий, осуществим их экспертную оценку по следующим общим критериям (в силу того, что потребности физических и юридических лиц различны, тем не менее, есть необходимость получения комплексной оценки).

Таблица 6 – Экспертная оценка эффективности предоставления услуг банка посредством удаленного доступа

|

Критерий |

Максимально возможный балл |

Услуги физическим лицам |

Услуги юридическим лицам |

|

Простота получения доступа |

10 |

5 |

7 |

|

Простота регистрации в системе |

10 |

7 |

4 |

|

Уровень защиты персональных данных |

10 |

9 |

10 |

|

Широта спектра услуг |

10 |

3 |

8 |

|

Стоимость услуг |

10 |

8 |

6 |

|

Дружественность интерфейса |

10 |

3 |

5 |

|

Сложность и использования |

10 |

7 |

5 |

|

Уровень технической поддержки специалистами банка |

10 |

5 |

9 |

|

Уровень консультационной поддержки специалистами банка |

10 |

5 |

8 |

|

Оценка по отношению к крупным банкам, предоставляющим услуги интернет-банкинга (Сбербанк, Альфа-Банк и т.п.) |

10 |

3 |

7 |

|

ИТОГО |

100 |

55 |

69 |

Отобразим полученные значения ниже.

Рисунок 9 - Оценка эффективности предоставления услуг на основе интернет-технологий [6, стр. 43]

Следовательно, интегральная оценка по ряду критериев эффективности предоставления интернет-услуг банков показала, что для физических лиц она составляет 55 баллов из 100 возможных, для юридических лиц – 69. Объективно оценивая полученные значения, необходимо отметить, что банк сравнительно небольшой – по сравнению с передовыми в данной области банками – Сбербанк, Альфа-банк, ВТБ и другими, исходя из чего особое значение имеет достаточно высокий показатель корпоративного обслуживания посредством услуг удаленного доступа. К сожалению, эффективность предоставления услуг физическим лицам мала, в силу чего банк теряет значительное число клиентов, заинтересованным именно в данном виде услуг.

Таким образом, необходимыми направлениями совершенствования обслуживания юридических лиц должны стать:

1. Простота регистрации в системе

2. Дружественность интерфейса

3. Сложность и использования

В целом данное направление оценивается как весьма эффективное в деятельности банка.

Говоря об интернет-эквайринге, отметим, что банк предоставляет оптимальное сочетание «цена-качество» [13, стр. 56] и весьма простой способ получения данной услуги торговыми организациями, что позволяет увеличивать число пользователей данной услуг.

В удаленном доступе к услугам банка физическими лицами существуют серьезные проблемы, за счет чего банк теряет значительное число потенциальных клиентов. Направлениями – первоочередными – совершенствования должны стать:

1. Простота получения доступа

2. Широта спектра услуг

3. Дружественность интерфейса

4. Уровень технической поддержки специалистами банка

5. Уровень консультационной поддержки специалистами банка

Также банку можно порекомендовать постоянный контроль удовлетворенности клиентов оказываемыми услугами.

Приложение «Мой кредит» - это мобильное приложение для клиентов банка Хоум Кредит, которое является удобным инструментом контроля состояния своего кредитного продукта. С помощью данного приложения у клиента будет возможность связаться с банком (Чат и звонок); узнать детали по кредиту и кредитной карте; найти ближайшие точки оплаты; отправить онлайн-заявку на новый кредитный продукт; оплатить кредит картой ХК или другого банка [16, стр. 54].

Целью данного проекта является разработка и внедрение мобильного приложения «Мой кредит».

Содержание проекта состоит из ряда этапов:

-Разработка требований:

-Разработка дизайна

-Разработка приложения

-Доработки систем Банка

-Запуск решения

-Установка и тестирование ПО

-Установка на продуктив

-Проведение пилота

-Публикация приложения

-Обучение сотрудРников БО, АП и КЦ

-Запуск приложения в промышленную эксплуатацию

-Передача на сопровождение

-Постановка на мониторинг

Глава 3. Рекомендации по совершенствованию проектных технологий в качестве инструмента развития бизнеса

3.1 Меры по повышению эффективности проектных технологий

Было проведено формирование команды проекта, представим схематично ниже.

Принятие решения о разработке мобильного приложения

Формирование команды проекта

Формирование креативного директора проекта и команды специалистов ИТ-сферы

Определение исполнительного директора проекта

Мозговой центр

Рисунок 10 - Формирование команды проекта

Таблица 7 – Команда проекта

|

Роль |

ФИ |

|

Спонсор проекта |

Алешкин Артем |

|

Менеджер проекта |

Суркова Дарья |

|

Менеджер проекта от ИТ |

Шкурат Юлия |

|

Заказчик проекта |

Боровов Илья |

|

Рабочая группа |

Антоненко Александр (директор по направлению Сеть) Вендор ID Mobile (разработка мобильных приложений) Вендор Wings (платформа для мобильного маркетинга) |

Реализация проектных мероприятий по разработке и внедрению мобильного приложения будет включать в себя следующие этапы:

|

Этап |

1 нед |

2 нед |

3 нед |

4 нед |

5 нед |

6 нед |

7 нед |

8 нед |

|

Формирование команды проекта |

||||||||

|

Разработка требований |

||||||||

|

Разработка дизайна |

||||||||

|

Подготовка необходимой документации |

||||||||

|

Разработка приложений и доработка систем банка |

||||||||

|

Передача итоговой версии на мониторинг и сопровождение |

||||||||

|

Размещение в Appstore/Playmarket |

||||||||

|

Обучение сотрудников колл-центра |

Рисунок 11 - Диаграмма Ганта

Произведем расчет единовременных (капитальных) затрат, представив их в таблице ниже.

Таблица 8 - Расчет первоначальных капиталовложений

|

Статьи расходов |

Количество, ед. |

Стоимость, руб. |

Суммарная стоимость, руб. |

|

1. Создание плана внедрения |

1 |

30000 |

30000 |

|

2. Исследование рынка |

1 |

55000 |

55000 |

|

3. Отделка помещения |

1 |

800000 |

800000 |

|

4. Приобретение специализированного оборудования |

- |

- |

2415000 |

|

5. Программное обеспечение |

1 |

50000 |

50000 |

|

6. Программа |

1 |

700000 |

700000 |

|

7. Мероприятия по найму работников (через агентство) |

14 |

3000 |

42000 |

|

ИТОГО стоимость капитальных вложений (∆К) |

4092000 |

||

Таким образом, первоначальные капиталовложения на осуществление проектных мероприятий составят 4092000 руб.

Как из нее следует, основными затратами являются затраты на приобретение необходимого оборудования и аренду помещения, а также его оборудование.

Рисунок 12 - Капитальные затраты

Далее осуществим расчет текущих (эксплуатационных) затрат и годового фонда оплаты труда.

Все затраты должны рассчитываются за год.

Таблица 9 - Годовые текущие затраты

|

Статья расходов |

Затраты в месяц, руб. |

Суммарные затраты за год, руб. |

|

1. Затраты на материалы (Смат.): |

||

|

Канцелярские товары |

800 |

9600 |

|

Расходные материалы к оргтехнике |

1000 |

12000 |

|

Расходы на покупку запчастей и комплектующих |

600000 |

7200000 |

|

Расходы на спецодежду |

5000 |

60000 |

|

Телефонные переговоры |

2000 |

24000 |

|

Интернет |

4000 |

48000 |

|

Итого (Смат.) |

612800 |

7353600 |

|

2. Основная заработная плата персонала (Сосн): |

||

|

Начальник отдела по эксплуатации (1 чел.) |

40000 |

480000 |

|

Старший разработчик (2 чел.) |

60000 |

720000 |

|

Мастер-установщик (3 чел.) |

96000 |

1152000 |

|

Инженер (2 чел.) |

58000 |

696000 |

|

Методолог (2 чел.) |

70000 |

840000 |

|

Менеджер по закупкам (2 человека) |

48000 |

576000 |

|

Бизнес-аналитик (2чел.) |

40000 |

480000 |

|

Итого (Сосн.) |

412000 |

4944000 |

|

3. Дополнительная заработная плата (Сдоп): (10% от стоимости з/п) |

41200 |

494400 |

|

Итого (Сосн. + С доп.) |

453200 |

5438400 |

|

4. Отчисления на социальные нужды (Ссоц) ((Сосн. + С доп.)*34%) |

154088 |

1849056 |

|

5. Накладные расходы (Снакл) ((Сосн. + С доп.)*60%) |

271920 |

3263040 |

|

6. Расходы на аренду производственных площадей (Саренд) ((Сосн. + С доп.)*60%) |

270830 |

3250000 |

|

7. Амортизационные отчисления (Саморт) (12,5* Соборуд. + 30%*Спр.об.) |

26406 |

316875 |

|

8. Затраты на рекламу подразделения (Срек) |

30000 |

360000 |

|

Итого затрат за год (Стек) |

1819244 |

26774971 |

Произведем расчет текущих затрат на функционирование подразделения по установке.

Смат = 9600 + 12000 + 7200000 + 60000 + 24000 + 48000 =

= 7353600 (руб./год);

Сосн = 480000 + 720000 + 1152000 + 696000+ 840000 + 576000 + 480000

= 4944000 (руб./год);

Сдоп = 4944000 * 0,1 = 494400 (руб./год);

Ссоц = (4944000+ 494400) * 0,34 = 1849056 (руб./год);

Снакл = (4944000+ 494400) * 0,6 = 3263040 (руб./год);

Необходимые площади предлагается брать в аренду (из расчета 6500 руб. за м2 в год, т.е. 3250000 руб. в год);

Саренд = 3250000 (руб./год);

Годовая сумма амортизационных отчислений составит:

Саморт = 0,125*2415000 + 0,3 * 50000 = 3168750 (руб./год);

Также отразим предполагаемую рекламную поддержку - организация баннерной рекламы, «горячая линия», проведение презентаций и семинаров.

Затраты на проведение рекламной компании составят в год:

Срек = (360000 руб./год).

Таким образом, годовые текущие затраты на создание и функционирование мобильного приложения составят:

Стек. = 7353600 + 4944000 + 494400 + 1849056 + 3263040 + 3250000 +

+ 316875 + 360000 = 26774971 (руб./год).

Отразим наглядно структуру расходов (рисунок 13).

Рисунок 13 - Затраты на функционирование (годовые)

В данном разделе приведены статьи расходов, которые необходимы для создания мобильного приложения и запуска его на рынок.

Так как инновационная технология впервые запускается на рынок, для оценки ее эффективности необходимо определить, какой годовой эффект будет получен.

Выручку планируется получать за счет аккумулирования денежных потоков от экономии на СМС-рассылках, получение отчислений от VISA MasterCard, поддержания современного и удобного уровня обслуживания клиентов.

Ежемесячная выручка от реализации услуг отражена в таблице ниже.

Таблица 10 - Выручка от реализации услуг

|

Наименование |

Планируемый объем продаж за месяц, ед. |

Цена за единицу, руб. |

Выручка от реализации услуг, руб. |

|

Выручка от реализации услуг за месяц (∆П) |

5 |

64524 |

4065000 |

|

Выручка от реализации услуг за год (∆П) |

60 |

64524 |

48780000 |

Таким образом, планируемая ежемесячная выручка подразделения составит 4065000 руб., а годовая выручка (∆П) – 48780000 руб.

Следовательно, экономический эффект от реализации предлагаемых проектных мероприятий будет равен:

Эг = 48780000 – 26774971 – 0,15*4092000 = 21391229 (руб.).

Рассчитаем основные экономические показатели эффективности проекта.

Для этого представим расчет прибыли от реализации проектных мероприятий (с учетом налогов).

Таблица 11 - Расчет прибыли от реализации проектных мероприятий с учетом налогового окружения

|

Показатель |

Сумма в месяц (год), руб. |

|

1) Выручка от реализации (включая НДС) |

4065000 (48780000) |

|

2) Налог на добавленную стоимость (НДС) |

620135 (7441020) |

|

3) Выручка от реализации (за вычетом НДС), руб. |

3444915 (41338980) |

|

4) Себестоимость оказания услуг, руб. |

1819244 (26774971) |

|

5) Балансовая прибыль |

1625771 (19509252) |

|

6) Налог на прибыль |

390185 (4682220) |

|

7) Чистая прибыль |

1235586 (14827032) |

|

Рентабельность реализации продукции (оказания услуг) (Чистая прибыль / Выручка от реализации) |

30% |

Представим в диаграмме ниже прибыль от реализации проектных мероприятий (рисунок 14).

Рисунок 14 - Прибыль от реализации проектных мероприятий

Для расчета показателей эффективности инвестиционного проекта необходимо рассчитать денежные поступления (Сt) по месяцам реализации проекта, т.е. денежные потоки от реализации проектных мероприятий (см. таблицу ниже).

Таблица 12 - Денежные потоки от реализации проектных мероприятий

|

Месяц |

Денежный Поток (поступления) (Сt) |

Чистая прибыль (нарастающим итогом) (Pi), руб. |

|

2017 г. |

||

|

1 (окт) |

С1 |

823724 |

|

2 (ноя) |

С2 |

2059310 |

|

3 (дек) |

С3 |

3294896 |

|

2018 г. |

||

|

4 (янв) |

С4 |

4530482 |

Осуществим статическую оценку проекта. Показателем данного метода оценки является срок окупаемости инвестиций (PB - Payback Period). Это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Срок окупаемости рассчитывается по формуле:

PB = min n, при котором ∑Pk ≥ I0, (2)

где Pk – величина сальдо накопленного денежного потока, руб.;

I0 –величина первоначальных инвестиций (первоначальные капиталовложения), руб.;

n – количество периодов, мес.

∑P3 = 3294896 (руб.) при n = 3 (мес.);

∑P4 = 4530482 (руб.) при n = 4 (мес.);

I0 = 4092000 (руб.);

При этом, ∑P3 < I0 < ∑P4

Таким образом, PB = 4 (мес.) с начала функционирования проекта.

Это означает, что уже на 4-ом месяце от начала реализации инвестиционного проекта подразделение выходит на самоокупаемость собственных инвестиций.

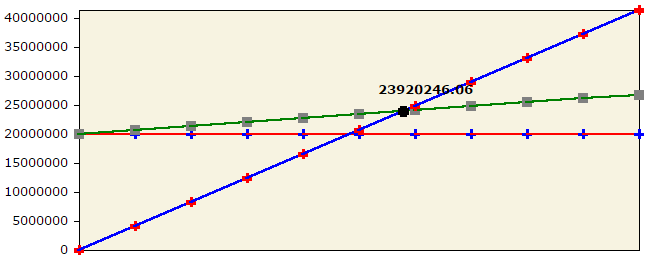

Осуществим также построение точки безубыточности проекта (рисунок 15).

Рисунок 15 - Точка безубыточности проекта

В таблице ниже представлены показатели эффективности проекта.

Таблица 13 - Показатели эффективности проекта

|

Наименование показателя |

Значение |

|

1) Выручка от реализации, руб. |

48780000 |

|

2) Себестоимость реализованной продукции (услуг), руб. |

26774971 |

|

3) Чистая прибыль, руб. |

14827032 |

|

4) Рентабельность реализации продукции (услуг), % |

30% |

|

5) Первоначальные капиталовложения на осуществление проектных мероприятий, руб. |

4092000 |

|

6) Годовой экономический эффект, руб. |

21391229 |

|

7) Срок внедрения проекта, мес. |

3,4 |

|

8) Срок окупаемости проекта, мес. |

4 |

В результате реализации проекта будут достигнуты следующие показатели:

- выручка составит за год 48780000 руб.,

- себестоимость – 26774971 руб.,

- чистая прибыль составит за год 14827032.

Таблица 14 – Расчет NPV

|

Показатели |

||||||

|

Операционная деятельность |

||||||

|

1. Денежные притоки |

48780000 |

48780000 |

48780000 |

48780000 |

48780000 |

|

|

1.1. Выручка от реализации продукции |

48780000 |

48780000 |

48780000 |

48780000 |

48780000 |

|

|

1.2. Прочие и внереализационные доходы |

||||||

|

2. Денежные оттоки |

9795600 |

9795600 |

9795600 |

9795600 |

9795600 |

|

|

2.1. Прирост переменных издержек |

40000 |

40000 |

40000 |

40000 |

40000 |

|

|

2.2. Прирост постоянных издержек |

12000 |

12000 |

12000 |

12000 |

12000 |

|

|

2.3. Амортизация (вспомогательная строка) |

10000 |

10000 |

10000 |

10000 |

10000 |

|

|

2.4. Прибыль до налогов (вспомогательная строка) |

48718000 |

48718000 |

48718000 |

48718000 |

48718000 |

|

|

2.5. Налог на прибыль |

9743600 |

9743600 |

9743600 |

9743600 |

9743600 |

|

|

3. Сальдо денежного потока от операционной деятельности |

38984400 |

38984400 |

38984400 |

38984400 |

38984400 |

|

|

Инвестиционная деятельность |

||||||

|

4. Денежные притоки (ликвидационная стоимость) |

3000000 |

|||||

|

5. Денежные оттоки |

5092000 |

|||||

|

5.1. Общие капиталовложения (инвестиции) |

4092000 |

|||||

|

5.2. Вложения средств в дополнительные фонды |

1000000 |

|||||

|

6. Сальдо денежного потока от инвестиционной деятельности |

-5092000 |

3000000 |

||||

|

7. Сальдо двух потоков (чистые денежные поступления проекта) |

-5092000 |

38984400 |

38984400 |

38984400 |

38984400 |

41984400 |

|

8. То же нарастающим итогом |

-5092000 |

33892400 |

72876800 |

1,12E+08 |

1,51E+08 |

192830000 |

|

9. Коэффициент дисконтирования (WACC=0,5*15+0,5*30)) |

1,0 |

0,8 |

0,7 |

0,5 |

0,4 |

0,4 |

|

10. Чистые денежные поступления |

-5092000 |

31824000 |

25978776 |

21207164 |

17311970 |

15219750 |

|

11. NPV, руб. |

-5092000 |

26732000 |

52710776 |

73917939 |

91229910 |

106449659 |

|

12. PI |

6,2 |

11,4 |

15,5 |

18,9 |

21,9 |

Риски и ограничения проекта.

Ограничения проекта.

-

- Существующее оборудование обеспечит нагрузку в 5000 уникальных пользователей одновременно использующих систему. При росте пользователей будут пересмотрены оценки по инфраструктуре.

- Приложение будет разработано только под ОС Android и IOS

- Сопровождение приложения 12х5

Рабочей группой проекта был выявлен следующий риск – увеличение числа одновременных входов уникальных пользователей.

Возможная степень влияния – закупка дополнительных серверов.

Вероятность возникновения фактора или события, указывается число от 1 до 5. Оценка вероятности возникновения – 1.

Степень влияния на проект в случае его наступления, указывается число от 1 до 5. Оценка степени влияния – 1.

Сопоставление вероятности возникновения и степени влияния: высокий/средний/низкий. Уровень риска – низкий.

Командой проекта данный риск был принят.

Таким образом, проведенные расчеты показывают, что инвестиционный проект по разработке и внедрению в деятельность банка «Хоум Кредит» мобильного приложения «Мой кредит» следует принять.

ЗАКЛЮЧЕНИЕ

На основе проведенного исследования по применению проектных технологий в качестве инструмента развития бизнеса банком «Хоум Кредит» нами были сделаны следующие заключения.

Банк оказывает услуги собственно интернет-банкинга: для юридических лиц и для физических лиц, а также услуги интернет-эквайринга – для торговых организаций.

Полученная на основе применения метода экспертных оценок интегральная оценка по ряду критериев эффективности предоставления интернет-услуг банков показала, что для физических лиц она составляет 55 баллов из 100 возможных, для юридических лиц – 69. Объективно оценивая полученные значения, необходимо отметить, что банк сравнительно небольшой – по сравнению с передовыми в данной области банками – Сбербанк, Альфа-банк, ВТБ и другими, исходя из чего особое значение имеет достаточно высокий показатель корпоративного обслуживания посредством услуг удаленного доступа. К сожалению, эффективность предоставления услуг физическим лицам мала, в силу чего банк теряет значительное число клиентов, заинтересованным именно в данном виде услуг.

На основе проведенного анализа деятельности банку можно порекомендовать ряд направлений.

Во-первых, остановимся на совершенствовании его деятельности в целом, ведь эффективное использование, да и просто использование, финансовых ресурсов коммерческого банка невозможно без определенного финансового менеджмента, и сам процесс данного управления представляет собой выполнение следующих видов деятельности:

1) Систематизацию, организационное оформление и упорядочение, а также управление финансовыми взаимосвязями и отношениями данного конкретного регионального банка с другими банками региона и страны в целом, кредитными организациями, налоговыми и другими государственными органами, предприятиями и организациями, с внебюджетными фондами.

2) Собственно формирование финансовых ресурсов – за счет собственных возможностей и прибыли, а также привлечения и использования средств клиентов.

3) Управление и организация процесса перемещения денежных потоков внутри коммерческого банка.

Основными направлениями политики повышения финансовой устойчивости коммерческого банка должны стать:

- Проведение анализа материальных и нематериальных активов. В целом, происходит переосмысление использования как материальных, так и нематериальных активов, сокращаются связанные с ними расходы и, возможно, появляются новые внутренние ресурсы.

- В ходе анализа оказываемых услуг определяют – сократить объемы, «избавившись» от неприбыльных, увеличить объемы (если спрос превышает объем предоставляемых региональным банком услуг), сохранить текущие объемы, если неплатежеспособность напрямую не связана с конечными результатами деятельности).

- Оптимизация работы с клиентами, посредниками, дилерами и субдилерами, поиск новых рынков сбыта своих услуг – открытие филиалов.

- Направление, направленное на реорганизацию всего процесса оказания банковских услуг на основе указанных выше видов анализа, а также изменение структуры управления на всех уровнях.

- Направление, связанное с исследованием персонала регионального банка с целью оптимизации количественных и качественных характеристик персонала, а также реорганизация самой структуры персонала объем и виды выполняемых обязанностей по каждой единице, организационное строение коммерческого банка по горизонтали, уровень квалификации кадров и возможность его повышения).

- На основе вышеперечисленных направлений в итоге, не растягивая по времени исполнения, необходимо разработать комплексный инновационный проект или программу план. Наиболее оптимальным и перспективным (по возрастанию) является:

- принятие решения относительно оказываемых услуг – оставить, увеличить, сократить;

- «отладка» механизмов управления и принятия решений, обеспечения конкурентоспособности услуг и маркетинговых решений, улучшение коммуникационных процессов внутри коммерческого банка;

- формирование на высшем уровне качественно новой политики на основе исследований (перечислены выше) и оптимизации внутренней структуры и внешних связей коммерческого банка и последующая работа «по-новому».

Именно эти превентивные меры и позволят банку упрочить свое положение.

В области развития услуг интернет банкинга были предложены следующие мероприятия:

1. Рекламная компания по продвижению мобильного приложения

2. Реализация направлений для корпоративных клиентов по достижению таких направлений, как:

- Простота получения доступа

- Дружественность интерфейса

- Маркетинговое сопровождение деятельности

3. Реализация направлений для клиентов – физических лиц по достижению таких направлений, как:

- Простота получения доступа

- Дружественность интерфейса

- Широта спектра услуг

4. Также предложено введение специальной версии для слабовидящих.

В итоге ожидается рост прибыли на 45%. Особо подчеркнем ожидаемый социальный эффект – предоставление – бесплатно – услуг интернет-банкинга слабовидящим гражданам в подходящей им форме. В то же время это упрочит репутацию кредитной организации.В завершающей части работы был описан реальный инновационный проект банка «Хоум Кредит» и проведена оценка его экономической эффективности.

Сопоставление затрат и предполагаемой дополнительной прибыли позволило сделать вывод о том, что инновационный проект следует принять.

Таким образом, задачи, поставленные во введении решены, цель исследования достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Алексеев М.М. Планирование деятельности фирмы. Москва: Феникс, 2015.

2. Аткина Н.А., Ханжина В.Л., Попов Е.В. Стратегическое планирование использования рыночного потенциала предприятия // Менеджмент в России и за рубежом. - №2, 2016. –150 с.

3. Алексунин В.А.Маркетинг: Учебник для ссузов, Дашков и К, 2014 год, 200 с.

4. Баутин В.М., Лазовский В.В. Инновационно-инвестиционная деятельность в рамках ИКС. – М.: ФГНУ «Росинформагротех», 2011. – 84 с.

5. Близнюк Т.С. Методика определения постоянных затрат и практика ее использования//Финансовый менеджмент. – 2016 . - №6. – с.7

6. Белолипецкий В.Г. Финансы фирмы. - М.: ИНФРА-М, 1998. Бизнес-планирование: Учебное пособие/ Под. ред. В.М. Попова, С.И. Ляпунова. - М.: Финансы и статистика, 2011. - 356 c.

7. Блеквелл Э. Как составить бизнес-план. М.,2012.

8. Григорьев М.Н. Маркетинг. Учебник для прикладного бакалавриата, М.: Юрайт, 2015

9. Горемыкин В.А. Бизнес-план: Методика разработки, 45 реальных образцов бизнес-планов. – 3-е изд., доп. и перераб. – М.: «Ось-89», 2008.- 864 с.

10. Горохов М.Ю., Малеев В.В. Бизнес-планирование и инвестиционный анализ. М., 2011.

11. Грамотенко Т.А., Мясоедова и др. Бизнес план: Учебно-практическое пособие. - М.: Приор, 2015. – 456 c.

12. Грибалев Н.П., Игнатьев И.Г. Бизнес-план: практическое руководство по составлению. С.-П., 2011.

13. Дашков Л.П., Тютюкина Е.Б. Как преуспеть в бизнесе. М., 2015.

14. Ким С.А. Маркетинг: Учебник, Дашков и К, 2015 год, 258 с.

15. Маркетинг/ Под редакцией Уткина Э.А. М.: ЭКМОС, 2015.

16. Методологические рекомендации по подготовке инвестиционных предложений для предоставления потенциальным инвесторам. – М.: Финансовый издательский дом «Деловой экспресс», 2016, - 52 с.

17. Организация и планирование труда. Учебное пособие/Под редакцией В.В. Адамчука. М: Финстатинформ, 2016.

18. Пелих А.С. Бизнес-план. М, 2016.

19. Попов В.М. Сборник бизнес-планов с комментариями и р4.Павлова Н.Н. Маркетинг в практике современной фирмы, М.: Норма, 2015

- Проектные структуры управления (Теоретические аспекты применения проектных организационных структур))

- Корпоративная культура в организации (BEST WESTERN PLUS Vega Hotel & Convention Center)

- Роль мотивации в поведении организации( Сущность и виды мотивации персонала)

- Адаптация ребёнка к школе (Формирование готовности к школе.)

- Налоговый учет по налогу на имущество организаций (Бухгалтерский учет, анализ и аудит)

- Личное страхование и перспективы его развития в РФ (ПАО СК протекционист)

- Организация страхового дела в РФ (Развитие системы страхования)

- Особенности и проблемы оперативно-розыскных мероприятий

- Понятие и виды наследования (История развития института наследования )

- Финансовое обеспечение оперативно-розыскной деятельности

- Организационная культура и ее роль в современных организациях на примере компании Шоколадница»

- Роль кадровой службы в формировании и реализации кадровой стратегии на примере АО «АМУРСТРОй»