Организация коммерческой деятельности. Коммерческая деятельность розничного торгового предприятия и ее совершенствование

Содержание:

ВВЕДЕНИЕ

деятельность является звеном в торговой организации представляет собой последовательно выполняемых -организационных операций, осуществляются в купли-продажи и оказания услуг с получения прибыли. деятельность связана торговыми процессами осуществлению актов -продажи с получения прибыли.

работа в представляет собой сферу оперативно- деятельности торговых , направленной на процессов купли- товаров для спроса населения получения прибыли.

коммерческой работы по величине, и форме различных торговых отличается лишь и масштабами и элементов.

данной темы высокой степенью конечных финансовых деятельности фирмы эффективности осуществления коммерческой деятельности. то, что большее число нашей страны, торговых, так сфере производства, , что для успеха необходимо осуществлению коммерческой значительное внимание. коммерческой деятельности широкое и в себя направлений: ведение работы, деятельность области закупок, ассортимента, управления запасами, сбытовая рекламно-информационная и т.. Эффективное осуществление в каждом этих направлений достижению высоких результатов.

Целью является разработка по совершенствованию деятельности розничного предприятия.

Для поставленной цели решить следующие :

- Изучить теоретические коммерческой деятельности розничной торговли.

- коммерческую деятельность «Магнит».

- Разработать , направленные на коммерческой деятельности .

Объектом исследования работы является «Магнит».

Предметом является коммерческая магазина «Магнит».

основой для работы послужили акты, стандарты Федерации и отечественных и ученных, как А.И., Н.А., О.Н. др., по менеджменту, коммерческой .

В работе разные методы : анализ, оценка, , обобщение показателей деятельности магазина «».

Информационной базой послужила коммерческая магазина «Магнит», баланс за 2014-2016 , отчет о и убытках 2014-2016 гг., устав «Магнит» и нормативно-правовая .

Практическая значимость. исследованиямогут быть в текущей деятельности предприятия целью улучшения эффективности коммерческой .

Структура курсовой : введение, три , заключение, список литературы.

Глава 1 основы коммерческой предприятий розничной

1.1 Содержание, функции задачи коммерческой

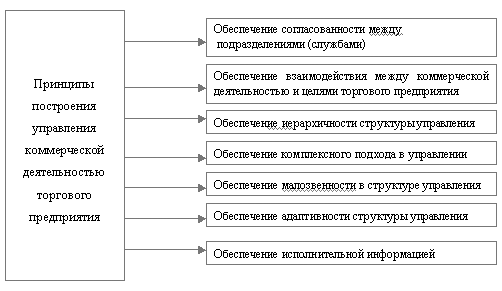

Коммерческая деятельность организации предусматривает комплекса торгово- операций и ими. Она на теоретических практических знаниях организации и осуществления коммерческих . Коммерческие операции потребительском рынке процесс обмена (-продажи). Для чтобы обмен , необходимо осуществить , выстроенные в последовательности действия, организационные, социальные правовые аспекты , которые носят характер: изучить и определить в товарах, поставщиков, покупателей, договор, обеспечить выполнение и .д. Через деятельность устанавливаются изготовителей товаров их потребителями осуществляется управление [8, с.112]. Операции, в процессе деятельности, носят характер и влияние на результаты работы организаций (рисунок 1).

деятельность непосредственно организациями, предприятиями, , а также лицами, осуществляющими деятельность без юридического лица, операции обмена хозяйствующими субъектами рынке товаров услуг. Она в соответствии законодательством, правовыми нормативными актами.

основе вышеизложенного сделать вывод, коммерческая деятельность рынке товаров услуг представляет совокупность организационно- операций, обслуживающих , совершение акта -продажи с получения прибыли [11, .80].

Рисунок 1. Основные построения управления деятельностью торгового

При этом коммерческих операций торговые организации предприятия, наделенные их совершения. процессе их определяются принципы работы, выбираются приемлемые в ситуации формы методы ее , совершенствуются экономические и средства ею. Объектом правоотношений на рынке являются и услуги.

операции подразделяются основные (операции обмену, купле- товаров и ) и обеспечивающие ( по продвижению от продавца покупателя) [2, с.1].

литературных источниках -разному представлена и содержание деятельности. На автора наиболее отражает сущность деятельности структура, С.Н. и О.. Пигуновой в издании «Коммерческая » [5, с.13]. Таким , коммерческая деятельность из десяти :

- Информационное обеспечение деятельности (информация спросе и рынка, объемах структуре производства предложения, товаре, , конкурентах);

- Определение в товарах ( емкости рынка его сегментов, поставки и ассортимента, сроков и размеров партий);

- Выбор для установления связей и продвижения (изучение поступления, поставщиков их возможностей; обоснование выбора и оптимального продвижения товара; между партнерами по продвижению на рынок);

- деятельность по хозяйственных связей партнерами (выбор хозяйственных связей, проекта договора, процесс по условий договора, договора);

- Организация закупок товаров ( и отбор форм закупок, оптовых закупок, оформление закупок, исполнения договора);

- деятельность по продаже товаров ( формы оптовой , разработка и договора поставки, оптовой продажи, оформление оптовой , контроль исполнения поставки);

- Коммерческая по организации продажи товаров ( спроса покупателей, ассортимента товаров , определение партий частоты завоза , выбор форм методов продажи, увеличения объемов , мерчендайзинг); [22 c. 98]

- -информационная работа ( целесообразности использования , выбор вида и рекламных , разработка рекламной , оценка эффективности , формирование имиджа);

- сопровождение (отбор , пользующихся спросом; услуг в , послепродажный периоды в момент товара, сервисное );

- Управление товарными (формирование товарных ; поддержание товарных в соответствии спросом и рынка; маневрирование, товарных запасов; деятельность по оборачиваемости товаров).

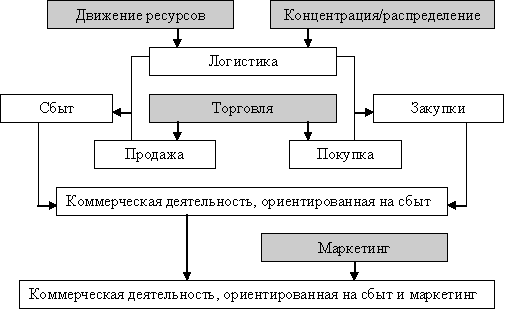

деятельность осуществляется всем пути товара на . В зависимости вида деятельности организации некоторые представленных этапов быть исключены адаптированы к деятельности. Так, торговой организации, оптовой торговлей, седьмой этап, свою очередь, торговая организация осуществляет коммерческую по оптовой товаров (рисунок 2).

2. Основы построения деятельности торговой

Таким образом, выделить следующие направления коммерческой торговой организации: хозяйственных связей договорной работы торговой организации; деятельность по товаров; коммерческая по продаже ; формирование ассортимента управление товарными в торговой ; рекламная деятельность продвижение товара.

процессе продвижения на рынок выполняет связующие между производством потребителями. Возникающие ними взаимоотношения хозяйственными связями, включают экономические, , коммерческие, правовые, и другие , складывающиеся между и продавцами процессе поставок [23, с.205].

Система хозяйственных связей формируется на основе свободно совершаемых актов купли-продажи по инициативе сторон. При этом структура хозяйственных связей может быть простой и сложной: простые хозяйственные связи между предприятием-изготовителем и розничными торговыми организациями, сложные – с участием посредников (одного или нескольких).

Виды заключаемых между участниками товарообмена договоров, порядок их заключения, изменения, исполнения и прекращения, а также ответственность за неисполнение обязательств определены в Гражданском кодексе Российской Федерации. Однако участники договорных отношений вправе самостоятельно определять условия договора, если они не противоречат законодательству. В рыночной экономике роль договорных отношений существенно повышается [32, с.531].

В торговле наиболее часто применяются договора купли-продажи, поставки, комиссии и консигнации. Несколькими годами ранее применялся также договор мены, однако его применение сейчас запрещено законодательством [18, с.15].

Договор купли-продажи представляет собой письменное двустороннее соглашение, по которому одна сторона (Продавец) обязуется передать товар другой стороне (Покупателю), которая в свою очередь обязуется принять товар и оплатить его. Разновидностью договора купли-продажи является договор поставки. Для данных договоров установлены более жесткие правила. Так по договору поставки поставщик-продавец обязуется поставить в установленные сроки товар покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным потреблением, а покупатель обязуется принять и оплатить его, тогда как при договоре купли-продажи целью приобретения может быть собственное потребление.

Договора комиссии и консигнации являются разновидностями договора поручения. Отличительной особенностью таких договоров является то, что консигнант/комитент передают товар консигнатору/комиссионеру для реализации, при этом не передавая права собственности на данный товар. Вследствие этого весь риск случайной гибели товара несет консигнант/комитент.

Оперативная работа по доведению товаров от производства до потребителя начинается с закупок. От правильной их организации во многом зависит удовлетворение спроса населения, создание конкурентоспособного ассортимента, финансовое состояние организации. Осуществляя закупку товаров, организация воздействует на поставщиков, добиваясь улучшения качества товаров, расширения и обновления ассортимента для удовлетворения потребительского спроса [42, c. 127].

Закупочная деятельность включает комплекс операций: Отбор, обработку и анализ информации, необходимой для обоснования коммерческих решений по оптовым закупкам; Определение потребности в товарах, формирование потребительского заказа, конкурентоспособного ассортимента, управление им (обоснование объема и структуры закупок); Выявление и изучение источников закупки, выбор поставщиков и каналов продвижения товара; Установление хозяйственных связей с поставщиками товаров; Контроль исполнения договоров поставки товаров.

Решая вопрос о закупках, коммерческая служба использует данные о динамике и структуре товарооборота и товарных запасов за несколько лет, изучает факторы, определившие такой результат. Эта информация необходима для того, чтобы правильно обосновать объем закупок. Главной задачей организации при планировании закупок является определение уровня товарных запасов, при котором обеспечивалось бы бесперебойное снабжение этими товарами покупателей, и не образовывался избыток этих товаров на складе. Существует несколько методов определения потребности в товарах: методы экстраполяции динамических рядов продажи и товарных остатков, использования коэффициента эластичности, нормативный метод определения потребности в товарах, балансовый метод [37, с.218].

Для расчета потребности в товарах могут быть использованы и другие методы. В каждом конкретном случае выбор метода диктуется условиями, в которых работает торговая организация, целями прогноза, информационным обеспечением и другими факторами.

1.2 Основные формы и методы коммерческой деятельности

Независимо от выбранной стратегии развития и методов ее реализации, главной целью каждой коммерческой организации является получение прибыли. В конечном итоге, осуществление любых коммерческих операций должно привести к получению фирмой положительного финансового результата. Таким образом, коммерческая деятельность тесно связана с конечными результатами работы торговой организации – чем эффективнее коммерческая деятельность, тем лучше конечные результаты, и наоборот. Поэтому необходимо не только непрерывно вести коммерческую работу по установлению хозяйственных связей, закупкам, формированию ассортимента, управлению товарными запасами, продаже товаров, стимулированию продаж, но и постоянно проводить оценку ее эффективности. Это позволит своевременно выявлять «слабые места» и разрабатывать мероприятия по совершенствованию коммерческой деятельности фирмы и повышать ее эффективность.

Несмотря на тесную связь между коммерческой деятельностью и конечными результатами, нельзя считать коммерческую деятельность фирмы эффективной лишь только по наличию положительных финансовых результатов – ведь прибыль, возможно, могла быть больше? Поэтому, чтобы оценить эффективность коммерческой деятельности торговой организации, необходимо произвести оценку эффективности каждого направления коммерческой работы [14, с.7].

В настоящее время не существует единой системы показателей, по которым можно наиболее полно провести оценку эффективности коммерческой деятельности торговой организации. Исходя из сущности и содержания коммерческой деятельности, целесообразно проводить оценку ее эффективности, основываясь на оценке эффективности каждого из ее элементов. Оценив эффективность коммерческой деятельности по каждому из направлений, можно сделать вывод о том, насколько эффективна коммерческая деятельность торгового предприятия в целом.

При оценке эффективности договорной работы оптовой торговой организации принимается во внимание не только количество заключенных договоров с поставщиками и покупателями, но и их качество, т.е. оценивается, насколько выгодны для организации условия договора, изучается степень и методы контроля исполнения договорных обязательств, как партнерами, так и самой организацией.

Выгодными условиями считаются те, которые способны сократить затраты фирмы по совершению сделки, выиграть время в случае финансовых затруднений, снизить риск, связанный с неоплатой товара и т.д. Поэтому специалист по коммерческой деятельности должен стремиться заключить договор на максимально выгодных условиях, что позволит достичь более высоких результатов. Однако что выгодно для одной стороны, чаще всего не совсем выгодно для другой. Договор – это всегда компромисс, одна сторона идет на уступку другой стороне, соглашаясь на ее условия в части договора, взамен на возможность диктовать свои условия в другой части договора. Поэтому для оценки эффективности договорной работы необходимо соотнести прибыль от сделки с затратами на ее совершение, определить насколько обоснованы затраты, предусмотренные условиями договора.

В случае неисполнения обязательств по договору, фирма может понести значительные убытки вследствие недополучения денежных средств за товар, выплаты штрафов, пени, потери деловой репутации и т.д. Оперативный контроль исполнения договоров поможет избежать данных последствий. Степень контроля исполнения своих договорных обязательств можно оценить, отследив количество и характер неисполненных организацией обязательств; затраты, понесенные в связи с нарушением условий договора – уплаченные штрафы, пени, неустойки [26, с.73].

Основным показателем при анализе закупочной деятельности является объем закупок. Поэтому для оценки эффективности деятельности торговой организации в данном направлении, в первую очередь, необходимо проанализировать динамику общего объема закупок и его структуры. Структура объема закупок должна быть представлена как в разрезе товарного ассортимента, так и по каждому из поставщиков.

Во многом эффективность закупочной деятельности зависит от выбора поставщиков. Оценить, насколько этот выбор правильный, можно с помощью следующих показателей: частота и характер неисполнения (ненадлежащего исполнения) поставщиком договорных обязательств; количество и удельный вес поставок некачественного товара; нарушение установленных сроков поставок по вине поставщика; количество и удельный вес поставок товаров в ненадлежащем количестве и ассортименте; устойчивость условий договора – наличие внесения изменений в договор по наиболее значимым пунктам (цена, ассортимент, сроки и количество); доходность сделки с данным поставщиком (определить сумму валового дохода от продажи товаров данного поставщика, удельный вес в общей сумме валового дохода, долю затрат на совершение сделки в сумме валового дохода от сделки).

Расчет данных показателей необходимо проводить по каждому поставщику отдельно, что позволит при сравнении результатов выявить наиболее надежных и выгодных партнеров.

В качестве показателя эффективности работы с поставщиками может выступать наличие необоснованной и/или просроченной кредиторской задолженности, так как своевременная оплата товаров и услуг говорит об удовлетворительном финансовом состоянии организации, что характеризует его как надежного партнера, позволяет прибегнуть к услугам банка по кредитованию оборотных средств и наладить новые деловые контакты.

Одним из основных направлений закупочной деятельности является формирование ассортимента. Эффективность данной работы определяется в первую очередь таким показателем, как рентабельность ассортимента. Под рентабельным ассортиментом понимают такой ассортиментный набор, который в своей совокупности обеспечивает получение хозяйствующим субъектом запланированного размера прибыли [21 c.103]

Состояние товарного ассортимента торговой организации характеризуют следующие показатели:

- Широта ассортимента – количество групп и подгрупп товаров, включенных в торговый ассортимент.

- Глубина ассортимента – количество видов и разновидностей (наименований) товаров внутри групп и подгрупп в ассортименте предприятия.

- Структура ассортимента – это соотношение групп, подгрупп, видов и разновидностей товаров в ассортименте.

- Полнота ассортимента – это соответствие фактического наличия товаров установленному ассортиментному перечню.

- Устойчивость (стабильность) ассортимента – это бесперебойное наличие товаров по их видам и разновидностям, заявленным в ассортиментном перечне.

- Обновление ассортимента – пополнение ассортимента новыми разновидностями товаров в соответствии с ассортиментной политикой предприятия [25 c. 178]

Важнейшей составляющей коммерческой деятельности торговой организации по закупкам товаров является управление товарными запасами. От того, насколько грамотно и рационально осуществляется управление товарными запасами, зависит эффективность всей деятельности фирмы.

Главным критерием оценки эффективности управления товарными запасами является оборачиваемость товарных запасов:

Данный коэффициент отражает скорость реализации запасов. Чем он ниже – тем меньше средств вложено в наименее ликвидную часть текущих активов.

Основными составляющими деятельности по управлению запасами являются: определение оптимального размера товарных запасов и заказываемой партии товаров, а также частоты завоза товаров, которые зависят, в первую очередь, от объема спроса (оборота).

В торговле при расчете оптимального размера товарных запасов и заказываемой партии целесообразно исходить из объема реализации за определенный период, например, за месяц. Необходимо также учитывать предполагаемый объем заказов от покупателей, площадь склада, расходы на транспортировку и хранение.

В качестве критерия оптимальности выбирают минимум суммы транспортно-заготовительных расходов и расходов на хранение. И те, и другие зависят от размера заказа, однако характер зависимости каждой из этих статей расходов от объема заказа разный: транспортно-заготовительные расходы при увеличении размера заказа, очевидно, уменьшаются, так как закупки и перевозки осуществляются более крупными партиями и, следовательно, реже; расходы по хранению растут прямо пропорционально размеру заказа [31, с.51].

Для оценки эффективности коммерческой работы в данном направлении нужно определить, насколько затраты при осуществлении закупок обоснованы. Для этого необходимо соотнести прибыль, полученную в результате реализации закупленных товаров, с затратами, т.е. определить рентабельность затрат.

Таким образом, эффективность коммерческой деятельности по управлению товарными запасами зависит не только от скорости оборачиваемости товарных запасов, но и от рентабельности затрат, связанных с осуществлением закупок.

Главным показателем эффективности не только коммерческой работы по продаже товаров, но и коммерческой деятельности организации в целом, является оптовый товарооборот. Анализ его структуры в разрезе ассортимента позволяет выявить неходовые, убыточные товары. Полученная информация поможет организации оптимизировать торговый ассортимент, разработать мероприятия по стимулированию продаж данных товаров. Однако данный показатель в большей степени характеризует спрос на реализуемый товар, нежели экономический эффект. Поэтому для оценки эффективности сбытовой деятельности применяются относительные показатели: рентабельность продаж и рентабельность затрат на реализацию, а также скорость обращения товаров.

Также при оценке эффективности коммерческой деятельности по продаже товаров проводится анализ работы с покупателями по количеству заключенных договоров, структуре товарооборота по каждому из покупателей, анализируется дебиторская задолженность, а также степень удовлетворения покупателей.

Эффективность сбытовой деятельности зависит также от реализуемой фирмой ценовой политики. При оценке эффективности ценовой политики фирмы изучают динамику и уровень цен реализации, а также определяют следующие показатели: валовой доход фирмы за период; средний уровень торговой надбавки, принятой в организации; уровень торговой надбавки в цене по товарным группам; сумма прибыли и ее удельный вес в торговой надбавке; сумма издержек на реализацию и их доля в сумме валового дохода.

Если в ценовой политике организации предусмотрено предоставление скидок, то необходимо оценить эффективность их применения, при этом нужно исходить из целей организации. Основной целью применения скидок является увеличение объема продаж, так как в большинстве случаев прибыль, получаемая из торговой надбавки, слишком мала, и торговые организации могут получать больше прибыли только за счет оборота товаров – чем выше товарооборот, тем больше прибыль. Поэтому для оценки эффективности применения скидок необходимо определить прирост объема продаж, а также соотнести прибыль, полученную от продажи дополнительных единиц товара с применением скидок, с прибылью, которую фирма получила бы без предоставления скидок. Применение скидок целесообразно и эффективно, если вследствие этого организация получает больше прибыли [29, с.17].

Иногда фирма, применяя различные виды скидок, может стремиться не к получению прибыли, а к предотвращению/минимизации убытков: реализация неходового или сезонного товара, ускорение реализации товара, срок годности которого истекает в скором времени и т.д. В данном случае эффект будет иметь место при реализации большего количества товара, нежели без скидок.

Одним из направлений коммерческой деятельности торговой организации является рекламная деятельность. При оценке эффективности реализации рекламных мероприятий определяется прирост товарооборота в результате проведения стимулирующих мероприятий; сумма прибыли, полученной вследствие применения рекламы; сумма затрат на рекламные мероприятия; рентабельность затрат на рекламу.

Однако эффективность рекламных мероприятий невозможно оценить в один момент, так как эффект может наступить не сразу, поэтому планируя рекламную компанию, необходимо это учитывать при расчете окупаемости затрат. Кроме того, увеличение объема продаж в данный период может быть вызвано и другими факторами, которые также нужно учесть при оценке эффективности рекламной деятельности.

К основным показателям экономической эффективности коммерческой деятельности относятся рентабельность активов и оборачиваемость оборотных средств [20, с.89].

Оборачиваемость оборотных средств характеризует эффективность их использования: чем быстрее оборачиваемость, тем эффективнее деятельность организации. Данный показатель характеризует деловую активность организации. Оборачиваемость обычно определяют в днях оборота делением средних остатков оборотных средств на среднедневной товарооборот или умножением средних остатков оборотных средств на число дней анализируемого периода и делением на товарооборот за этот период. Среднегодовые остатки оборотных средств могут определяться по формулам средней хронологической или средней арифметической (по данным текущего учета и отчетности). Оборачиваемость в днях по всем видам оборотных средств определяют путем ее суммирования по отдельным видам оборотных активов. Определяется также коэффициент оборачиваемости путем деления товарооборота на средние за период оборотные активы. Данный коэффициент скорость оборота активов.

Рентабельность активов рассчитывается как отношение прибыли (отчетного периода/чистой) к среднегодовой стоимости активов. Данный показатель характеризует эффективность использования вовлеченного в хозяйственный оборот капитала.

где ОАСр.год. – среднегодовая стоимость оборотных активов, ПРеал – прибыль от реализации за период.

Если рассматривать показатель рентабельности активов как эффективность использования внеоборотных активов и оборотных средств, то можно сделать вывод, что результативность определяется организацией предпринимательской деятельности (степенью использования внутреннего потенциала). Посредством преобразования данной формулы выясняется, что коммерческая деятельность также оказывает влияние на эффективность в целом, как и организация бизнеса.

где RО – рентабельность оборота; ТО – выручка от реализации за период; КОб – коэффициент оборачиваемости (скорость оборота активов).

Детализация каждого из элементов уравнения позволяет получить перечень факторов и абсолютных и относительных показателей, влияющих на общий уровень рентабельности.

Профессором Николаевой Т.И. была предложена методика системной оценки эффективности коммерческой деятельности предприятий торговли, содержащая определенный перечень показателей, позволяющих судить об эффективности коммерческой деятельности торговой организации (таблица 1).

Таблица 1

Система показателей оценки коммерческой работы организаций торговли

|

Направление коммерческой деятельности |

Показатели эффективности коммерческой работы |

|

Ассортимент товаров и его формирование |

Широта ассортимента Глубина ассортимента Коэффициент обновления ассортимента Коэффициент устойчивости ассортимента |

|

Планирование товарного предложения и обеспечение товарами |

Индекс роста товарооборота Прирост (сокращение) времени обращения товаров Степень соответствия товарных запасов нормативу Индекс выполнения плана закупок Степень выполнения договорных обязательств поставщиками Ритмичность поступления товаров по ассортименту Коэффициент допустимого уровня качества товаров Индекс валового дохода |

|

Формирование и стимулирование спроса |

Соответствие объема и структуры товарного предложения объему и структуре покупательского спроса Степень обновления ассортимента Коэффициент завершенности покупки Объем и структура неудовлетворенного спроса Рентабельность рекламных мероприятий |

|

Экономическая эффективность коммерческой деятельности |

Прирост валового дохода от коммерческих операций Прирост прибыли от коммерческой деятельности Соотношение доходов и расходов по закупке и реализации товаров |

Первый блок в системе оценки коммерческой деятельности - «Ассортимент товаров и его формирование» - состоит из четырех показателей: широта, глубина ассортимента, коэффициенты обновления и устойчивости ассортимента. Коэффициент обновления ассортимента свидетельствует о развитии и характере хозяйственных связей торговли, как с отечественными, так и зарубежными партнерами, а также о работе организаций по обновлению ассортимента. Коэффициент устойчивости ассортимента характеризует видовой состав предлагаемых товаров в товарной группе (подгруппе). Этот блок особенно важен для оценки работы организаций, реализующих товары предусмотренного ассортиментного перечня. В ассортиментной политике должны учитываться следующие факторы: наличие в магазинах разнообразных товаров; устойчивость и гибкость ассортимента, его соответствие изменениям спроса и сезонным колебаниям; рациональное размещение товаров в магазинах.

Фактическая полнота и ее могут служить грамотной ассортиментной . Полнота ассортимента не только торговой площади , объемов товарооборота. информационный блок дополнить расчетами (стабильности) ассортимента, позволит судить отсутствии (наличии) в продаже товаров. Анализ и устойчивости () ассортимента необходимо на базе данных о текущих запасов, товары с товарооборотом [11 c. 245]

блок показателей - « товарного предложения обеспечение товарами» - из восьми , отражающих планируемый товарооборота организации, в его на основе предложения, объем валового дохода, запасов, товарооборот, товара. Эти составляют основу закупки товаров, поставщиков, определения поставки, ассортимента, , цен и с поставщиками т.д. выше индексы показателей, тем хозяйственные связи. значение имеют , степень постоянства связей и, , выполнение договорных .

Результативность хозяйственных торговых организаций многом определяется выбора поставщика формой осуществления сделок. Количество , частота завоза зависят от магазина и мощности, ассортиментного , которые являются факторами при ассортимента и товарооборота. С торговой площади частота завоза , а, следовательно, товарооборот. Экономнее в целом фирмы.

Группу третьего блока системе оценки коммерческой деятельности организации - «Формирование стимулирование спроса» — использовать при соответствия объема структуры спроса предложению. Предлагаемые рассчитываются по , исходя из , его широты, о спросе и факторов, на степень покупок. Это коммерческой деятельности организации неразрывно с блоками, планирование товарного и формирование товаров. Именно результате предложения потребителю формируется , а в анализа спроса осуществляется закупка и определяется и ценовая . В этом важное место рекламной работе и производственных [15 c. 126]

Четвертый показателей - «Экономическая коммерческой деятельности» - результативность управления работой торговой . Эти показатели и обобщают коммерческой деятельности организаций. В организации коммерческая непосредственно влияет экономические результаты. эффективность коммерческой следует оценивать экономическим результатам, работу организации целом: обобщающим показателям (товарооборот, доход, издержки, , цены); показателям ресурсов (выработка, ); качеству торгового и качеству » [4, с. 58].

Глава 2 коммерческой деятельности «Магнит»

2.1 Общая предприятия

ЗАО «» (управляющая компания магазинов «Магнит») в 1994 г. оптовый поставщик химии и , а с 1997 . приступила к продовольственного сегмента , став одним пяти крупнейших в России.

1998 году начата по развитию рынка: открыт магазин самообслуживания. течение года вышла на позиции на России, после началось продвижение в другие .

2000 г. – знаменательный в истории . Руководство принимает о реорганизации розничного направления. магазины переводят формат дискаунтера объединяются под «Магнит».

В с 2001 – 2005 гг. показала стремительный рост и первое место России по магазинов – 1500 и второй по выручки в .

В начале 2006 была завершена группы компаний «», в результате ОАО «Магнит» холдинговой компанией обществ, занимающихся торговлей через магазинов «Магнит».

апреле 2006 года провела IPO, часть вырученных направлена на сети магазинов «» и разработку гипермаркетов под же брендом. апреле 2008 года рамках вторичного Компания вышла Лондонскую Фондовую . Средства, привлеченные результате SPO, также направлены развитие сети « у дома», , а также усиление собственной системы.

По данным чистая ОАО «Магнит» 31 декабря 2016 составила 236137,90 . руб. Количество сети «Магнит», состоянию на 31 2016 года, составило 4055 (4002 « у дома», 51 и 2 магазина ).

Сеть «Магнит» использует франчайзинг, полностью самостоятельно своими магазинами, позволяет устанавливать поддерживать единые качества во сети.

На 31 2016 года в действуют 64 филиала, которых по на 31 декабря 2016 работает более 120 сотрудников.

Благодаря региональных распределительных ЗАО «Магнит» наладить эффективную логистики. В компании действуют 11 распределительных центров, которые приходится 79% всего товарооборота.

компания располагает собственным автопарком 2642 машин, что снижать транспортные и практически исключать потери транспортировке.

По на 31 декабря 2016 . в ассортименте «Магнит» насчитывалось 614 наименований товаров собственной торговой , что составляет 18,24% ассортименте и 12,66% общем объеме .

Внедрена в и автоматизированная управления товарными , благодаря чему их оборачиваемость.

«Магнит» является крупнейшей по магазинов и их покрытия в России, позволяет осуществлять на специальных .

Большое внимание сотрудничеству с производителями и , что позволяет решать вопросы сетей магазинов товарами местного .

С 2006 года развивает во городах России формат розничной – сеть гипермаркетов «».

Гипермаркет представляет объект нового каждого города : современная функциональная , просторная планировка, и удобная , продажа полного товарного ассортимента всей семьи одном месте, зоны общественного – всё это остро востребовано рынке услуг города, где наши гипермаркеты идет их .

По состоянию 31 декабря 2016 года открыт 51 гипермаркет. площадь гипермаркетов от 2000 до 12500 .м. Ассортимент 13504 наименований товаров, которых в около 76% составляют питания. Гипермаркеты в черте , что делает их посещение только автовладельцами.

данной работе будем анализировать «Магнит», располагающийся адресу: г. , ул. Вокзальная, 77.

экономическую оценку показателей финансово- деятельности магазина «Магнит». В 2 приведены основные финансовой деятельности «Магнит».

Таблица 2

Анализ основных показателей деятельности ОАО «Магнит» за 2014-2016 гг.

|

Показатели |

Сумма, тыс. руб. |

Прирост |

|||

|---|---|---|---|---|---|

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), тыс. руб. |

643357 |

592968 |

584633 |

-50389 |

-83354 |

|

Себестоимость проданных товаров, работ, услуг, тыс. руб. |

-532899 |

-420025 |

-405934 |

112874 |

14091 |

|

Валовая прибыль, тыс. руб. |

110458 |

172943 |

178699 |

62485 |

5756 |

|

Прибыль (убыток) от продаж, тыс. руб. |

24932 |

20629 |

22242 |

-4303 |

1613 |

|

Рентабельность продаж, % |

3,87 |

3,48 |

3,80 |

-0,39 |

0,32 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

9862 |

4980 |

1082 |

-4882 |

-3898 |

|

Налог на прибыль, тыс. руб. |

-1095 |

-1183 |

-106 |

-88 |

1077 |

|

Чистая прибыль (убыток), тыс. руб. |

4185 |

2825 |

974 |

-1360 |

-1851 |

|

Рентабельность деятельности, % |

0,65 |

0,47 |

0,16 |

-0,18 |

0,31 |

В анализа данной можно сделать , что выручка реализации продукции 2014 г. по 2015 . уменьшилась на 50389 . руб. Понижение выручки от было обусловлено выпуска товарной . В 2016 г. от реализации составила 584633 тыс. ., что на 83354 . руб. меньше, в 2015 г. говорит о , что товарный продукции из в год .

Себестоимость проданных в динамике . В 2016 г. сравнению с 2015 . себестоимость проданных сократилась на 14091 . руб. С 2014 . по 2015 г. проданных товаров 112874 тыс. руб. свидетельствует о , что себестоимость товаров с годом сокращается, указывает на затраты на единицы продукции.

от реализации 2014 г. по 2015 . резко снизилась 4303 тыс. руб. в 2016 г. сравнению с 2015 . увеличилась на 1613 . руб. Увеличилась продаж в 2016 . на 0,36 % по с 2015 г. свидетельствует о , что в 2016 предприятие получило прибыли с рубля реализуемой , что можно , как положительный в работе .

Анализ структуры динамики имущественного проводится с сравнительного аналитического , который получается исходного баланса уплотнения отдельных и дополнения показателями структуры, также расчетами . Этот анализ воедино показатели и вертикального .

Таблица 3

Сравнительный аналитический баланс ЗАО «Магнит» за 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

Изменение |

|||

|

2014/ 2015 |

2015/ 2016 |

||||||

|

тыс.руб. |

% |

тыс.руб. |

% |

||||

|

Необоротные активы |

117570 |

122860 |

117147 |

5290 |

-1,2 |

-5713 |

-10,23 |

|

Оборотные активы |

278753 |

308744 |

525549 |

29991 |

1,2 |

216805 |

10,24 |

|

Баланс |

396323 |

431604 |

642696 |

35281 |

- |

211092 |

- |

|

Капитал и резервы |

218609 |

221242 |

222216 |

2633 |

-3,9 |

947 |

-16,69 |

|

Долгосрочные обязательства |

3734 |

109876 |

239876 |

106142 |

24,52 |

130000 |

11,86 |

|

Краткосрочные обязательства |

173980 |

100486 |

180604 |

-73494 |

-20,6 |

80118 |

4,82 |

|

Баланс |

396323 |

431604 |

642696 |

35281 |

- |

211092 |

- |

Проведя сравнительный баланса ЗАО «» за период 2014-2016 . было выявлено , на протяжении лет наблюдается тенденция увеличения баланса. Так 2016 году, увеличение на 35281 тыс. . за счет оборотных активов 216805 тыс. руб., как увеличились на 108236 тыс. . и составили 289369 . руб. К года уменьшилась необоротных активов 5713 тыс. руб. связано с суммы нематериальных .

Долгосрочные финансовые ЗАО «Магнит» 2015 г. по 2016 . увеличились с 272 . руб. до 669 . руб., то на 397 тыс. . Это является моментом в организации, так показывает, что предприятия имеются денежные средства, вкладываются с получения прибыли.

концу года увеличилась дебиторская со сроком в течение 12 . Основными дебиторами покупатели и . Дебиторская задолженность 159718 тыс. руб. произошло на 39329 . руб. по с 2014 г. одной стороны предприятия увеличение задолженности является моментом в организации, так произошло вовлечение денежных средств оборот. С стороны это отрицательным моментом, как не поступление дополнительных средств на счет. Краткосрочные вложения увеличились 2016 г. на 66755 . руб. и 67118 тыс. руб.

, добавочный и капитал остались . Капитал и увеличились на 974 . руб. в за счет прибыли. Произошло денежные средства, составили 7200 тыс. .

Кредиторская задолженность с 72455 тыс. . до 102703 тыс. . Это произошло счет увеличения перед персоналом оплате труда 476 . руб. и бюджетом по и сборам 553 тыс. руб. перед бюджетом налогам и на 3401 тыс. .

Долгосрочные обязательства на 131442 тыс. . за счет займов на 131442 . руб. Краткосрочные на конец периода, 2016 г., 180604 тыс. руб. на 80118 тыс. . больше чем прошлом году. вызвано повышением и кредитов 76599 тыс. руб., также кредиторской до 102703 тыс. . к концу 2016 .

Проанализировав бухгалтерский можно сделать , что из расчетов за 2014-2016 видно, что капитала является стабильной. В «Магнит», неоптимальное собственного и капитала, свидетельствует пользу заемного. ЗАО «Магнит» на нестабильное предприятия.

В итога производственной предприятия ЗАО «» выделим:

- Широкий продаваемой продукции;

- собственных транспортных ;

- Низкая себестоимость ;

- Высокий коэффициент оборудования.

Сейчас маркетинга становится службой на предприятии. Без комплекса маркетинга говорить о фирмы, и . директор ЗАО «» это осознает, в 2005 году создан отдел .

Анализируя область - менеджмент ЗАО «» можно сделать о том, уровень подготовки и опыт в практической весьма высок, .к. все имеют высшее и систематически курсы переподготовки , повышения квалификации, опытом и со своими .

На предприятии осуществляет Совет , куда вошли инвестиционной группы , имеющие большой в антикризисном промышленными предприятиями инвестиционными проектами.

рыночные условия разносторонней образованности , занятых в материальных ценностей. сотрудники управленческого предприятия постоянно курсы повышения и обмениваются и знаниями своими коллегами.

структура предприятия -функциональная, т.. каждое подразделение свои четко функции. Это контролировать деятельность в целом предотвращает дублирование .

2.2 Анализ и коммерческой деятельности

Согласно ценовой , принятой в «Магнит», на товары к цене поставщика торговая наценка 10%. скидок в «Магнит» не . В магазине «» большой ассортимент товаров, поэтому рассмотрим динамику на примере продукции.

Таблица 5

Динамика цен реализации магазине «Магнит» на примере молочных продуктов (2014 – 2016 гг.)

|

Наименование товара |

Цена реализации единицы товара, руб. |

2015 в % к 2014 |

2016 в % к 2015 |

||

|

2014 |

2015 |

2016 |

|||

|

Молоко «Российское» пастер.3,2%, 1 л |

13,05 |

16,10 |

21,50 |

123,37 |

133,54 |

|

Молоко «Российское» пастер.3,2%, 0,5 л |

7,00 |

9,10 |

11,00 |

130,00 |

120,88 |

|

Молоко «Умница» обогащ. йодказ. 2,5%, 1 кг |

- |

17,90 |

23,45 |

- |

131,01 |

|

Молоко топленое 2,5%, 0,5 л |

8,16 |

10,35 |

12,00 |

126,84 |

115,94 |

|

Сливки 10%, 0,25 кг |

- |

15,00 |

23,40 |

- |

156,00 |

|

«Биокефир» классический 3,2%, 0,5кг |

8,80 |

9,90 |

11,80 |

112,50 |

119,19 |

|

Кефир 3,2%, 0,5кг |

8,00 |

9,10 |

11,80 |

113,75 |

129,67 |

|

Ряженка 2,5%, 0,5кг |

8,80 |

9,90 |

11,80 |

112,50 |

119,19 |

|

Творог классический 5%, 0,18 кг |

12,30 |

17,00 |

24,80 |

138,21 |

145,88 |

|

Творог классический 5%, 1 кг |

50,00 |

53,00 |

60,60 |

106,00 |

114,34 |

|

Сметана классическая 25%, 0,15 кг |

9,90 |

16,90 |

20,00 |

170,70 |

118,34 |

|

Сметана классическая 25%, 0,45 кг |

26,90 |

32,90 |

44,80 |

122,30 |

136,17 |

|

Сыр «Адыгейский», 1 кг |

69,00 |

140,10 |

180,00 |

203,04 |

128,48 |

|

Сыр «Российский», 1 кг |

80,00 |

190,40 |

265,00 |

238,00 |

139,18 |

|

Масло «Крестьянское» фасованное, 0,18 кг |

18,90 |

24,60 |

32,90 |

130,16 |

133,74 |

|

Биокефир 3,2% П/Пак, 0,45 кг |

9,70 |

10,80 |

12,00 |

111,34 |

111,11 |

|

Кефир 3,2% П/Пак, 0,45 кг |

9,65 |

10,80 |

12,10 |

111,91 |

112,04 |

|

Кефир 3,2% П/Пак, 1 кг |

16,40 |

18,90 |

24,00 |

115,24 |

126,98 |

|

Молоко 3,2% П/Пак, 0,45 кг |

8,50 |

10,00 |

14,50 |

117,64 |

145,00 |

|

Молоко 3,2% П/Пак, 1 кг |

14,50 |

18,00 |

25,70 |

124,13 |

142,77 |

|

Сметана нежирная 14%, 0,23 кг |

12,00 |

18,30 |

23,65 |

152,50 |

129,23 |

|

Сметана нежирная14%, 0,37 кг |

17,10 |

21,40 |

33,70 |

125,15 |

157,48 |

|

Творог классический 9% фасованный, 0,18 кг |

- |

21,00 |

34,80 |

- |

165,71 |

|

Творог классический 9% весовой, 1 кг |

- |

58,00 |

70,00 |

- |

120,69 |

ценовой политики «Магнит» определяется и структурой дохода, а таким показателем, рентабельность.

Наилучшим эффективность ценовой магазина «Магнит» уровень валового в товарообороте. данного показателя в таблице 6.

Таблица 6

Динамика уровня валового дохода в товарообороте магазина «Магнит» за 2014 – 2016 гг.

|

Показатели |

2014 год |

2015 год |

Отклонение от 2014 г. |

2016 год |

Отклонение от 2015 г. |

|

Товарооборот, тыс.руб. |

493,00 |

455,50 |

- 37,50 |

532,00 |

+ 76,50 |

|

Валовой доход, тыс.руб. |

17,97 |

29,29 |

+11,32 |

30,68 |

+1,39 |

|

Уровень валового дохода в товарообороте, % |

3,65 |

6,43 |

+ 2,78 |

5,77 |

- 0,66 |

таблицы 6 указывают недостатки в политике – при значительном росте (76,5 тыс.руб.) суммы валового (11,32 тыс.руб.), валового дохода на 0,66 процентных .

Однако дальнейший , представленный в 7 и 8, позволяет деятельность ЗАО «» в этом достаточно эффективной.

Таблица 7

Динамика прибыли от реализации и его составных элементов

за 2014-2016 гг.

|

Показатели |

2014 год |

2015 год |

В % к 2014 году |

2016 год |

В % к 2016 году |

|

Валовый доход, тыс.руб. |

17,97 |

29,29 |

162,99 |

30,68 |

104,74 |

|

Расходы на реализацию, тыс.руб. |

10,30 |

14,20 |

137,86 |

11,00 |

77,46 |

|

Прибыль отчетного периода, тыс.руб. |

7,67 |

15,09 |

196,74 |

19,68 |

130,42 |

|

в т.ч. налоги, уплачиваемые из прибыли, тыс.руб. |

0,53 |

1,91 |

360,38 |

3,45 |

180,63 |

|

прибыль к распределению, тыс.руб. |

7,14 |

13,18 |

184,59 |

16,23 |

123,14 |

Таблица 8

Динамика прибыли от реализации магазина «Магнит» за 2014 – 2016 гг.

|

Показатели |

2014, % |

2015, % |

Отклонение от 2014, п.п. |

2016, % |

Отклонение от 2015, п.п. |

|

Валовый доход |

100 |

100 |

Х |

100 |

Х |

|

Расходы на реализацию |

57,31 |

48,48 |

-8,83 |

35,85 |

-12,63 |

|

Налоги, уплачиваемые из прибыли |

2,95 |

6,52 |

+3,57 |

11,24 |

+4,72 |

|

Прибыль к распределению |

39,73 |

45,00 |

+5,27 |

52,90 |

+7,90 |

структуры валового показало, что, на снижение 2015 г. уровня дохода в , можно смело о повышении деятельности магазина «». Основание этому удельного веса и снижение затрат на в валовом предприятия, вызванные высоким темпом прибыли по с темпом расходов на .

Таблица 9

Анализ динамики издержек обращения магазина «Магнит» за

2014 – 2016 гг.

|

Статьи расходов |

2014 |

2015 |

В % к 2014 |

2016 |

В % к 2015 |

|

Транспортные расходы, тыс.р. |

0,61 |

0,4 |

65,57 |

1,14 |

285,00 |

|

Расходы на рекламу, тыс.р. |

0,41 |

0,35 |

85,37 |

1,08 |

308,57 |

|

Арендные платежи, тыс.р. |

5,8 |

5,04 |

86,90 |

5,6 |

111,11 |

|

ФОТ, тыс.р. |

2,9 |

4,1 |

141,38 |

4,1 |

100,00 |

|

Прочие расходы, тыс.р. |

0,48 |

0,21 |

43,75 |

0,38 |

180,95 |

|

ИТОГО: |

10,2 |

10,1 |

99,02 |

12,3 |

121,78 |

В 2016 г. увеличение произошло статье «расходы рекламу» – на 208,57 %, расходов – на 185 %. по аренде и склада сравнению с 2015 . возросли на 11,11 %. прочих расходов на 16,13 %, в время как расходов по труда осталась . Таким образом, сделать вывод том, что увеличение расходов произошло по , величина которых или иначе с товарооборотом. дополнительные расходы рекламные и продажи мероприятия росту товарооборота, повлекло за рост переменных , в данном транспортных. В 2015 примерно 90% всех магазина «Магнит» постоянные расходы, чего незначительное увеличение позволило высокие темпы транспортных расходов затрат на .

Анализируя структуру предприятия, необходимо выяснить, увеличение продаж какого в большей повлияло на товарооборота.

Проведем структуры товарооборота «Магнит» в ассортимента – по молочных товаров: цельное, кисломолочная , сметана, сырковая , творог, напитки, и сыр. анализ поможет наиболее ходовые , а также недостатки коммерческой по продаже видов товаров 2016 году.

Таблица 10

Структура товарооборота магазина «Магнит» по видам товара

в 2015 – 2016 гг.

|

Показатели |

2015 год |

2016 год |

Изменение по |

|||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

сумме, тыс.руб. |

уд. весу, п.п. |

|

|

товарооборот с НДС |

490,58 |

100 |

542,00 |

100 |

+51,42 |

Х |

|

в т.ч. молоко цельное |

70,80 |

14,43 |

75,30 |

13,89 |

+4,50 |

-0,54 |

|

Кисломолочная продукция |

105,13 |

21,43 |

110,12 |

20,32 |

+4,99 |

-1,11 |

|

Сметана |

80,12 |

16,33 |

81,13 |

14,97 |

+1,01 |

-1,36 |

|

Сырковая масса |

41,12 |

8,38 |

44,70 |

8,25 |

+3,58 |

-0,13 |

|

Творог |

63,00 |

12,85 |

70,00 |

12,92 |

+7,00 |

+0,07 |

|

Напитки и сухое молоко |

20,99 |

4,29 |

26,90 |

4,96 |

+5,91 |

+0,67 |

|

Масло |

40,05 |

8,16 |

53,60 |

9,89 |

+13,55 |

+1,73 |

|

Сыр |

69,37 |

14,14 |

80,25 |

14,80 |

+10,88 |

+0,66 |

Анализ, представленный таблице 10, показывает, как в 2015, и в 2016 наибольший удельный в общем реализации занимают продукты (21,43%; 20,32% соответственно), – напитки и молоко (4,29%; 4,96%).

В 2016 наблюдается снижение Сырковой массы (0,13п..), сметаны (1,36 п..), кисломолочной продукции (1,11 .п.) и молока (0,54 п..), в то как доли товаров выросли общем объеме . В абсолютном имеет место объема продаж всем видам товаров, при наибольшее – объем занимает масло ( 13,55 тыс.руб.), – сметана (1,01 тыс..). Вследствие более цен на по сравнению ценами на товары, продажа данной группы наибольшее влияние величину товарооборота. удельный вес объясняется как низкими ценами, и узким товаров данной .

Магазин «Магнит» продажу товаров как для перепродажи, так для собственного . Реализация производится основе договоров -продажи предприятиям различных форм и организации . Характеристика основных договоров с :

- как правило, с покупателями сроком на год, также быть договора разовую поставку;

- , количество и товара при сделке отражается счетах-фактурах-, по ним оплата;

- условия порядок расчета: быть как 100 % , так и с отсрочкой (максимальная – 30 дней), зависимости от приобретения (условия с поставщиком «Магнит»), наличия средств на счету магазина «», репутации покупателя, партии и сделки. Как , при первых – предоплата, при сотрудничестве – отсрочка .

- в случае порядка расчетов «Магнит» оставляет собой право на инкассо требование к ;

- доставка товара только транспортом .

По итогам с покупателями 2014-2016 гг. просроченной задолженности магазин «» не имеет, покупатели в соблюдают условия .

Магазин «Магнит» следующие виды своего товара: в специализированных изданиях; предложение посредством личных ; выпуск акционных ; выпуск шариковых с логотипом .

В 2014-2016 гг. маркетинговых исследований проводилось, количественный на реализуемый оценивался по покупателей. Так ассортимента в 2016 было обусловлено покупателей на разновидности товара. изучалась информация, в специализированных изданиях, которая состояние спроса предложения на .

От состояния активов зависит осуществление производственного предприятия, так недостаток оборотных снижает производственную предприятия, прерывает цикл и конечном итоге предприятие к возможности оплачивать своим обязательствам, следовательно к .

Большее влияние состояние оборотных оказывает их . От этого не только минимально необходимых хозяйственной деятельности средств, но размер затрат, с владением хранением запасов т.д. свою очередь отражается на продукции и конечном итоге финансовых результатах . Все это необходимость постоянного за оборотными и анализа оборачиваемости.

Анализ оборотных активов три этапа: активов предприятия; дебиторской задолженности; товарно-материальных .

При этом внимание уделяется и анализу скорости оборота активов (т.. количество оборотов за определенный времени), а периода оборота (.е. срок предприятию вложенных хозяйственную деятельность ).

Особенно тщательно проанализировать изменения и динамики активов, как мобильной части , от состояния в значительной зависит финансовое магазина «Магнит». этом следует в виду, стабильность структуры капитала свидетельствует устойчивом, хорошо процессе производства сбыта продукции , наоборот, существенные изменения – признак работы хозяйства.

эффективности оборотных организации традиционно с анализа их структуры ( соотношения), который на основе раздела II «Оборотные активы», сгруппированы основные формы оборотных . В процессе проводят сравнительную отдельных структурных оборотных средств ( сырья, готовой ) с показателями , рассчитывают ряд показателей, характеризующих использования оборотных , анализируют влияние , влияющих на их оборота.

анализ оборотных магазина «Магнит» 2014-2016 гг. (см. 11, 12, 13).

Таблица 11

Анализ оборотных активов магазина «Магнит» за 2014

|

Показатели |

Наличие средств (тыс. руб.) |

Структура средств (%) |

||||

|

На начало 2014г. |

На конец 2014г. |

Изменение |

На начало 2014г. |

На конец 2014г. |

Изменение |

|

|

Запасы |

176153 |

156264 |

-19889 |

48,07 |

56,06 |

+7,99 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

33630 |

44436 |

10806 |

9,18 |

15,94 |

+6,76 |

|

затраты в незавершенном производстве |

19206 |

14778 |

-4428 |

5,24 |

5,3 |

+0,06 |

|

готовая продукция и товары для перепродажи |

100126 |

76696 |

-23430 |

27,32 |

27,51 |

+0,19 |

|

товары отгруженные |

22983 |

20084 |

-2899 |

6,27 |

7,2 |

+0,93 |

|

расходы будущих периодов |

208 |

270 |

62 |

0,06 |

0,1 |

+0,04 |

|

Налог на добавленную стоимость по приобретенным ценностям |

26521 |

9508 |

-17013 |

7,24 |

3,41 |

-3,83 |

|

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

89857 |

104582 |

14725 |

24,52 |

37,52 |

+13 |

|

в том числе покупатели и заказчики |

51083 |

70449 |

19366 |

13,94 |

25,27 |

+11,33 |

|

Краткосрочные финансовые вложения |

71282 |

2255 |

-69027 |

19,45 |

0,81 |

-18,64 |

|

Денежные средства |

2636 |

6144 |

35080 |

0,72 |

2,2 |

+1,48 |

|

Итого |

366449 |

278753 |

-87696 |

100 |

100 |

- |

По данным таблицы видно, что структура оборотных средств по многим видам значительно изменилась в конце 2014 года по сравнению с началом этого же года. Уменьшение запасов на 19889 тыс. руб. произошло за счет уменьшения готовой продукции на 23430 тыс. руб. Увеличилась дебиторская задолженность на 14725тыс. руб., так же увеличились и денежные средства на 35080 тыс. руб. (1,48 %), что свидетельствует об ухудшении финансовой ситуации в магазине «Магнит».

Таблица 12

Анализ оборотных активов магазина «Магнит» за 2015 г.

|

Показатели |

Наличие средств (тыс. руб.) |

Структура средств (%) |

||||

|

На начало 2015г. |

На конец 2015г. |

Изменение |

На начало 2015г. |

На конец 2015г. |

Изменение |

|

|

Запасы |

156264 |

181133 |

24869 |

56,06 |

58,67 |

+2,61 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

44436 |

54637 |

10201 |

15,94 |

17,7 |

+1,76 |

|

затраты в незавершенном производстве |

14778 |

16223 |

1445 |

5,3 |

5,25 |

-0,05 |

|

готовая продукция и товары для перепродажи |

76696 |

91956 |

15260 |

27,51 |

29,78 |

+2,27 |

|

товары отгруженные |

20084 |

18090 |

-1994 |

7,2 |

5,86 |

-1,34 |

|

расходы будущих периодов |

270 |

227 |

-43 |

0,1 |

0,07 |

-0,03 |

|

Налог на добавленную стоимость по приобретенным ценностям |

9508 |

1578 |

-7930 |

3,41 |

0,51 |

-2,9 |

|

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

104582 |

120389 |

15807 |

37,52 |

38,99 |

+1,47 |

|

в том числе покупатели и заказчики |

70449 |

73016 |

2567 |

25,27 |

23,65 |

-1,62 |

|

Краткосрочные финансовые вложения |

2255 |

363 |

-1892 |

0,81 |

0,12 |

-0,69 |

|

Денежные средства |

6144 |

5281 |

-863 |

2,2 |

1,71 |

-0,49 |

|

Итого |

278753 |

308744 |

35281 |

100 |

100 |

- |

оборотные активы за 2015 г. сказать что оборотных средств многим видам изменилась в года по с началом же года. запасов на 24869 . руб. произошло счет увеличения продукции на 15260 . руб. Так увеличилась дебиторская на 15807 тыс. . Денежные средства на 863 тыс. . (0,49%), что свидетельствует ухудшении финансовой в магазине «».

Таблица 13

Анализ оборотных активов магазина «Магнит» за 2016г.

|

Показатели |

Наличие средств (тыс. руб.) |

Структура средств (%) |

||||

|

На начало 2016г. |

На конец 2016г. |

Изменение |

На начало 2016г. |

На конец 2016г. |

Изменение |

|

|

Запасы |

181133 |

289369 |

108236 |

58,67 |

55,06 |

-3,61 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

54637 |

91152 |

36515 |

17,7 |

17,34 |

-0,36 |

|

затраты в незавершенном производстве |

16223 |

40072 |

23849 |

5,25 |

7,62 |

+2,37 |

|

готовая продукция и товары для перепродажи |

91956 |

128880 |

36924 |

29,78 |

24,52 |

-5,26 |

|

товары отгруженные |

18090 |

22803 |

4713 |

5,86 |

4,34 |

-1,52 |

|

расходы будущих периодов |

227 |

6462 |

6235 |

0,07 |

1,23 |

+1,16 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1578 |

2144 |

566 |

0,51 |

0,41 |

-0,1 |

|

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) |

120389 |

159718 |

39329 |

38,99 |

30,39 |

-8,6 |

|

в том числе покупатели и заказчики |

73016 |

107934 |

34918 |

23,65 |

20,54 |

-3,11 |

|

Краткосрочные финансовые вложения |

363 |

67118 |

66755 |

0,12 |

12,77 |

+12,65 |

|

Денежные средства |

5281 |

7200 |

1919 |

1,71 |

1,37 |

-0,34 |

|

Итого |

308744 |

525549 |

216805 |

100 |

100 |

- |

данную таблицу сказать, что оборотных средств многим видам изменилась в 2016 года по с началом же года. запасов на 108236 . руб. произошло счет увеличения продукции на 36924 . руб. Увеличилась задолженность на 39329 . руб. Денежные уменьшились на 0,34%, свидетельствует об финансовой ситуации магазине «Магнит».

оборотные активы «Магнит» за 3 (с 2014 г. 2016 г.), можно вывод. Структура средств по видам значительно в конце по сравнению началом этого года. В 2014 . произошло уменьшение на 19889 тыс. . и уменьшения продукции на 23430 . руб. Но в 2015 г. увеличение запасов 24869 тыс. руб., же увеличение и в 2015 . которые составили 108236 . руб. В 2015 . и 2016 г. показатель готовой .

По всем 3 произошло увеличение задолженности, в 2014г. составил 14725тыс. руб., 2015 г.- 15807 тыс. ., а в 2016г.- 39329 . руб. Можно , что дебиторская с каждым увеличивалась, что сказать о средствах, с годом они , что свидетельствует ухудшении финансовом магазина «Магнит».

процессе анализа динамика собственных средств, определяются и относительные от плана фактических данных лет. В при проведении финансовой устойчивости сравнение величины оборотных средств потребностью организации запасах. Сравнение роста этих позволяет судить обеспеченности организации оборотными средствами.

определения доли собственных средств формировании оборотных организации рассчитываются показатели, представленные таблице 14.

Таблица 14

Коэффициенты, характеризующие оборотные активы предприятия магазина «Магнит» за 2014 – 2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

Изменение |

|

|---|---|---|---|---|---|

|

2015/ 2014 |

2016/ 2014 |

||||

|

Наличие собственные оборотные средства, тыс. руб. |

101039 |

98382 |

105069 |

-2657 |

4030 |

|

Коэффициент обеспеченности организации собственными оборотными средствами, % |

0,36 |

0,32 |

0,2 |

-0,04 |

-0,16 |

|

Коэффициент обеспеченности запасами оборотными средствами, % |

0,65 |

0,54 |

0,36 |

-0,11 |

-0,29 |

|

Коэффициент маневренности, % |

0,46 |

0,44 |

0,47 |

-0,02 |

0,01 |

|

Коэффициент оборачиваемости, % |

6,62 |

5,27 |

4,17 |

-1,35 |

-2,45 |

|

Длительность одного оборота, в днях |

54 |

68 |

86 |

14 |

32 |

|

Коэффициент закрепления оборотных средств, % |

0,5 |

0,5 |

0,71 |

0 |

0,21 |

Проанализировав 14, можно сказать, собственные оборотные в 2015 г. на 2657 тыс. . по сравнению 2014 г. Но в 2016 г. увеличение собственных средств на 6687 . руб. по с 2015 г.

, что коэффициент должен изменяться пределах 0,6-0,8. т.. 60-80% запасов организации формироваться из источников. По расчета видно, коэффициент обеспеченности каждым годом . Это свидетельствует том, что источников финансирования не достаточно формирования запасов. , организация вынуждена инвестиционные средства дальнейшей деятельности .

Коэффициент маневренности , какая часть средств находится мобильной форме, относительно свободно этими средствами. считается значение коэффициента равное 0,5.

оборачиваемости оборотного показывает количество , совершаемых оборотным за определенный , и характеризует реализованной продукции 1 руб., вложенный оборотные средства.

закрепления (или ) оборотных средств для планирования показывает величину средств на 1 . реализованной продукции.

оборачиваемости капитала сокращению потребности оборотном капитале ( высвобождение), приросту продукции (относительное ) и, значит, получаемой прибыли. результате улучшается состояние организации, ее платежеспособность.

оборачиваемости требует дополнительных средств продолжения хозяйственной организации хотя на уровне периода.

В оценки эффективности деятельности магазина «» выявлены неиспользованные в работе поставщиками – скидки предоплату в 3 %. Учитывая интенсивное предприятия, предлагаемый товаров недостаточно . Однако в , коммерческая деятельность «Магнит» достаточно , что создает к получению финансовых результатов будущем.

Таким , при разработке по повышению коммерческой деятельности «Магнит», в очередь, необходимо внимание на скидку за одним из и принять по ускорению дебиторской задолженности. связи со ростом объема и других эффективности деятельности расширить торговый . Стабильное финансовое организации позволяет данное расширение дополнительного риска.

3 Разработка мер, на совершенствование деятельности предприятия

деятельность включает себя нематериальные предпринимательской деятельности, определяется характером динамикой общественной и, в же время определяет ее. работать в или иной хозяйства, не своей деятельности, относясь к как к или тягостной. о высокой , моральной ценности или иной , наделение ее побуждает активнее заниматься, и .

Сложность и современного этапа действительности для , и их заключается в двойственности, когда , родившиеся и в идеологическом общества «развитого », реализуют свои потенции совершенно других условиях.

работа осуществляется основе принятия решений, выработанных рынка.

Для обоснованных управленческих необходимо накопление обработка коммерческой . В связи этим одним направлений повышения коммерческой деятельности , является совершенствование информационного обеспечения.

информация – это массив необходимой достаточной для коммерческой работы коммерческого и характера о хозяйствующих субъектов и потребителях.

массив формируется конкретным коммерческим с учётом компетенции в коммерческой деятельностью должностными обязанностями. информация включает , необходимые для и контроля выполнением плана по групповому ; данные, необходимые проведения анализа ассортимента товаров; о поставщиках покупателях товаров; и своевременное деловой документации; , необходимые для -информационной деятельности другую информацию.

, являясь своего ресурсом для управленческого решения его продуктом, наличие источника и получателя (). Взаимодействие между определяется понятием обеспечения.

Информационное коммерческой деятельности – система сбора обработки данных, изучить ситуацию рынке товаров услуг в , измерить влияние её факторов выявить возможности ею в с выбранным направлением. Главным получения коммерческой является комплексное рынка путём маркетинговых исследований, как изучение и его , так и возможностей предприятия.

данных происходит получения сообщений, какие-либо , предназначенные (специально ) для передачи каналу связи источника информации ее пользователю. эта операция с помощью средств передачи () данных – модемов, , телефонов и .д. Следует , что понятие «» и «информация» . Данные – это , из которых получить информацию. этой целью подвергаются обработке, .е. приводятся виду, пригодному использования при управленческих решений.

эта операция на базе алгоритмов, методов показателей, формирования , документооборота и .д., а – с применением средств. В с этим направлением совершенствования обеспечения коммерческой является внедрение технологии получения обработки информации.

технологии получения обработки информации унифицировать технические и программное для решения задач, обеспечить накопления и информации. Совершенствование информационного обеспечения деятельности позволит уровень аналитической хозяйствующих субъектов .

Цели, определяющие и эффективность деятельности, формируются учетом состояния среды рыночного , реального наличия , финансовых и ресурсов, систем обеспечения с использованием средств по снижению издержек в и во .

Сокращение потребности оборотном капитале – путь оживления повышения эффективности деятельности, увеличения активов и на занятый . Любой оценке деятельности предшествует учет затрат выполнению каждой -операции – от замысла до . Это – непременное получения достоверных о результатах деятельности. Под потерями понимается или неточность валовых затрат рыночные изменения связанные с потери с нестабильности экономической , нежелательных отклонений производстве товаров услуг, снижение труда, изменений конъюнктуры, а возможных рисков. важно при уметь точно главный критерий деятельности – цены реализации, при выручка от продукции полностью валовые затраты обеспечивает получение прибыли.

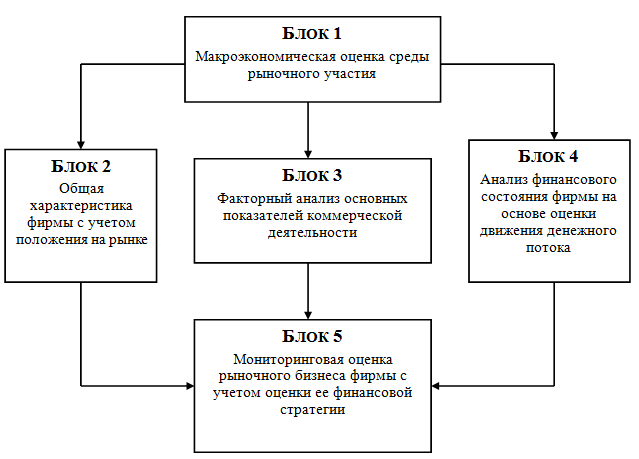

Рассмотрим модель оценки деятельности магазина «». Модель включает себя пять блоков (рисунок 3).

3. Модель оценки деятельности магазина «»

Первый блок макроэкономическую оценку рыночного участия «Магнит». Такая дает характеристику -экономической среды, и скрытых , воздействующих на -хозяйственную деятельность. этом учитываются изменения, связанные экономической и нестабильностью на уровне. Оцениваются перемены в потоке, инвестициях, или ослабление политики за состояния уровня , взаимных платежей, национальной валюты другие факторы. учитывает специфику , в которой торгово-посредническое , ее конкурентоспособность мирохозяйственных связях положение, как внутренних, так на внешних сбыта.

Второй дает характеристику «Магнит» с положения на . В нем тщательное изучение структуры управления, и оценки поставщиков и , основных сегментов и внешних , исследование номенклатуры товаров и . Здесь важно общую оценку сбыта. Оценка с учетом конкурентов на сбыта. Анализ основных конкурентов интегральную оценку производимых товаров.

блок включает анализ основных показателей коммерческой магазина «Магнит». блок, как , является ключевым инструментом, позволяющим состояние прибыли выделением уровня , налогооблагаемой и прибыли, составляющей (итоговый) доход . Помимо прибыли уровень рентабельности, реализации, уровень средств, совокупных обращения и наиболее важные , влияющие на фирмы и положение на .

В четвертом проводится анализ состояния магазина «». Рассчитываются классические (коэффициенты) финансовой , ликвидности, платежеспособности. уровень деловой на основе показателей оборачиваемости учетом нормативных и установленных . Оценка финансового позволяет определить финансовых ресурсов, структуру и активов и в динамике основе анализа потока денежных . Наряду с рассчитывается величина капитала, и степень износа политика обновления фондов. Существенное в финансовом имеет определение достаточности оборотных , динамики чистых , возможности внутреннего фирмы.

Пятый – мониторинговый – является . В результате аналитических данных блоков модели возможным дать оценку рыночного магазина «Магнит», истинного положения. заключительный этап мониторинговую оценку магазина «Магнит» учетом воздействия капитала на коммерческой деятельности, изменение активов . В случае ликвидации или перспективном постпрогнозном блок позволяет оценить рыночную бизнеса на пятилетней динамики показателей коммерческой магазина.

В рыночной оценки строится финансовая с учетом политики заемных , кредитоспособности, формирования привлекательности для . В этом разделе возможны безубыточной цены , обеспечивающей устойчивое на рынке ближайшей перспективе. блок дает оценить степень стратегического банкротства , т.е. способность расширенного совокупности ее , обусловливающих результативную на современном .

В процессе и оценки деятельности магазина «», для совершенствования магазина, были анкеты для и покупателей .

Ниже, представлена , составленная по анкетирования сотрудников .

Рисунок 4. Характеристика «Магнит»

- Положительные закупочной деятельности «Магнит»:

- Поиск выбор оптимальных товара. (1)

- Широкий товаров. (2)

- Продуманная ценообразования. (3)

- Отрицательные закупочной деятельности «Магнит»:

- Слабо навыки работы предварительным заказам. (1)

- развита работа управлению и над товарными .(2)

- Нехватка квалифицированных . (3)

- Положительные стороны работы склада:

- склады (индивидуальность материальном плане). (1)

- складские площади. (2)

- расположение склада. (3)

- стороны организации склада:

- Нерациональное складской площади. (1)

- материальной базы для разгрузки погрузки товара. (2)

- склад не своих прямых . (3)

- Положительные стороны торговли самообслуживания зале:

- У возможность выбора . (1)

- Различные формы за товар. (2)

- использование торговой . (3)

- Отрицательные стороны торговли в :

- Отсутствие маркетинговых и исследований. (1)

- администрации магазина торговый процесс. (2)

- курсов по квалификации кадров. (3)

данные опроса магазина.

1. Устраивает вас обслуживание магазине?

80% опрошенных обслуживанием, 20% неудовлетворенны.

2. товары вы бы увидеть прилавках нашего : 75% опрошенных покупателей, узнавать о товарах из акций, презентаций, .

3. Какие изменения работу нашего вы хотели внести:

60% опрошенных , хотели бы, в магазине промоакции, чтобы ввели в карту постоянного . 30% покупателей хотели улучшить работу поддержанию ассортимента товаров.

Одной мер по коммерческой деятельности «Магнит», является и своевременное заказа поставщикам . Таким образом, и большое потенциальных поставщиков продукции делает актуальной проблему тех из , которые могли с наибольшим обеспечить успешную -сбытовую деятельность .

В целом проблема может подразделена на 3 :

- выявление потенциальных ;

- анализ выявленных ;

- определение рейтинга ранжирование выявленных .

Подробно рассмотрим этап для решения о поставщика, которым определение их и ранжирование.

метод можно наиболее распространенным выбора поставщика. основные критерии поставщика, далее службы закупок привлеченными экспертами их значимость путем. Например, , что предприятию закупить товар, его дефицит . Соответственно, на место при поставщика будет критерий надежности . Удельный вес критерия будет большим. Высчитывается рейтинга по критерию путем удельного веса на его балльную оценку (, по 10-бальной ) для данного . Далее суммируют значения рейтинга всем критериям получают итоговый для конкретного . Сравнивая полученные рейтинга для поставщиков, определяют партнера. Но учитывать, что обращении к поставщикам трудно, иногда практически , получить объективные , необходимые для экспертов. В поставщиков молочной , рассмотрим такие как «Белмолоко», «», «Брянский молочный ». Магазин «Магнит» сотрудничает с фирмами, проведем анализ по рейтинговых оценок.

15

«Белмолоко»

|

Критерий |

Удельный вес |

Оценка значения по 10-бальной |

Произведение удельного критерия на . |

|

1. Надежность поставки |

0,30 |

7 |

2,1 |

|

2. |

0,25 |

6 |

1,5 |

|

3. Качество товара |

0,15 |

8 |

1,2 |

|

4. платежа |

0,15 |

4 |

0,6 |

|

5. Возможность поставок |

0,10 |

7 |

0,7 |

|

6. Месторасположение |

0,05 |

4 |

0,2 |

|

ИТОГО: |

1 |

6,3 |

Таблица 16

«»

|

Критерий выбора |

вес критерия |

значения критерия 10-бальной шкале |

удельного веса на оценку. |

|

1. поставки |

0,15 |

8 |

1,2 |

|

2. Цена |

0,30 |

7 |

2,1 |

|

3. товара |

0,25 |

6 |

1,5 |

|

4. Условия |

0,15 |

7 |

1,05 |

|

5. Возможность внеплановых |

0,05 |

4 |

0,20 |

|

6. Месторасположение поставщика |

0,10 |

4 |

0,40 |

|

: |

1 |

6,45 |

Таблица 17

«Брянский комбинат»

|

Критерий |

Удельный вес |

Оценка значения по 10-бальной |

Произведение удельного критерия на . |

|

1. Надежность поставки |

0,10 |

7 |

0,70 |

|

2. |

0,15 |

8 |

1,2 |

|

3. Качество товара |

0,30 |

7 |

2,1 |

|

4. платежа |

0,25 |

4 |

1 |

|

5. Возможность поставок |

0,15 |

4 |

0,60 |

|

6. Месторасположение |

0,05 |

6 |

0,30 |

|

ИТОГО: |

1 |

5,9 |

Из данных видно, наилучшим партнером предприятия, является «Милград», так имеет наибольший рейтинг.

Все мероприятия позволят финансовое состояние «Магнит».

В анализа коммерческой магазина «Магнит» исследуемый период выявлено, что данной организации уровень краткосрочной , произошло снижение рентабельности и управление запасами . Таким образом, повышения эффективности деятельности магазина «» необходимо разработать мероприятий, который включать:

1) Усиление товара.

В время магазина «» для стимулирования использует лишь в газетах.

рекомендуется применять методы продвижения:

1. рилейшнз.

Если организацией рекламная прямые уговоры по продажам вызвать определенный у покупателей, паблик рилейшнз , могут вызвать них доверие ( о продукте образом рассказывают источники информации), , они являются доверительными элементами комплекса. Например, клиент при мебели, может предпочтение тому , который был профессиональным обозревателем печатном издании, телевидению, а тому, который предлагается рекламными .

Менеджеру магазина «», отвечающему за рилейшнз в , рекомендуется передавать сообщения в массовой информации виде пресс- (документ, который нужной истории организации, содержит информацию о и о информации). Причем, необходимы высокопрофессиональные контакты вплоть опубликования необходимого .

2. Интернет.

Интернет не воспринимается качестве серьезного привлечения клиентов, в обозримом предприятия, не собственного сайта, ли будут .

Магазину «Магнит» организовать собственный -сайт, а использовать следующие для того, повысить посещаемость ресурса:

- Зарегистрировать на поисковых .

- Зарегистрировать в ресурсов. Разместить баннеры на сайтах (участвовать баннерных сетях).

эффективного рекламного магазина «Магнит» , прежде всего, учета специфики деятельности, всех центров прибыли, также тенденций развития.

Суть магазина «Магнит» фактически сформулирована ныне действующей : «Наш ассортимент цены удовлетворят клиента».

Для бюджета рекламной магазина «Магнит» метод «исходя целей и ».

Метод «цели задачи» поможет магазина «Магнит» затрат и себестоимости продукции оптимальным способом, как включает себя определение /плановых показателей продаж, прибыли разработку целей политики и кампании (осведомление продукции, намерение покупку и .д.), необходимых достижения намеченного сбыта. После целей определяется и частота обращений. Определяется рекламной кампании данным охватом частотой трансляций.

бюджета рекламной магазина «Магнит» 2017 год: разработка кампании с охватом рынка оптимальном расходовании .