Анализ внешней и внутренней среды организации

Содержание:

Введение

Актуальность. Любая компания действует в условиях сложной, изменчивой среды. Если она хочет выжить, ей нужно производить и предлагать нечто имеющее ценную значимость для той или иной группы потребителей. Посредством обмена компания возобновляет свои доходы и ресурсы, необходимые для продолжения существования.

Компания должна быть уверена, что ее цели и товарный ассортимент постоянно сохраняют актуальность для конкретного рынка. Бдительные фирмы периодически пересматривают свои целевые, стратегические и тактические установки. Они полагаются на маркетинг как на основное комплексное средство наблюдения за рынком и приспособления к происходящим на нем переменам.

Маркетинговая среда организации — это совокупность активных субъектов и сил, действующих на организацию и влияющих на возможности службы маркетинга успешно сотрудничать с клиентами.

Предметом данной работы является анализ внутреннего состояния и внешней среды предприятия.

Объектом исследования является ООО «СлаСти».

Цель работы – изучить теоретические аспекты анализа среды организации, проанализировать современное состояние и разработать направления повышения эффективности деятельности организации с учетом факторов внутренней и внешней среды.

Для достижения заданной цели работы поставлены следующие задачи:

- рассмотреть сущность и теоретические аспекты анализа внутреннего состояния и внешней среды организации;

- провести анализ внутреннего состояния и внешней среды исследуемой организации;

- разработать рекомендаций по совершенствованию деятельности организации.

При проведении исследования были использованы следующие приемы и методы: горизонтальный анализ, вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

Научно-методической основой работы явились научно-методическая литература по маркетингу, менеджменту, стратегическому планированию, финансовому анализу предприятий, отчетная и другая аналитическая информация исследуемого предприятия.

Г лава 1. Теоретические подходы к анализу внутренней и внешней среды организации

1.1. Предпринимательская среда организации: понятие и основные черты

Среда фирмы - это совокупность активных субъектов и сил, действующих за пределами фирмы и влияющих на возможности руководства службой маркетинга устанавливать и поддерживать с целевыми клиентами отношения успешного сотрудничества. Маркетинговая среда слагается из микросреды и макросреды (рис.1).

Рисунок 1 - Макро-, микросреда[1]

Микросреда представлена силами, имеющими непосредственное отношение к самой фирме и ее возможностям по обслуживанию клиентуры, то есть поставщиками, маркетинговыми посредниками, клиентами, конкурентами и контактными аудиториями[2]. Макросреда представлена силами более широкого социального плана, которые оказывают влияние на микросреду такими, как факторы демографического, экономического, технического, политического, культурного характера.

Рассмотрим основные факторы микросреды.

Основная цель любой фирмы — получить прибыль. Основная задача системы управления маркетингом — обеспечить производство товаров, привлекательных с точки зрения рынков. Но успех руководства маркетингом зависит и от деятельности остальных подразделений фирмы, от действий посредников, конкурентов и различных контактных аудиторий.

Фирма. Разрабатывая маркетинговые планы, руководители службы маркетинга должны учитывать интересы прочих групп внутри самой фирмы, таких, как высшее руководство, финансовая служба, службы НИОКР и материально-технического снабжения, производственная служба, бухгалтерия. Все эти группы входят в состав микросреды фирмы. Высший эшелон руководства определяет цели фирмы, ее общие стратегические установки и текущую политику. Управляющие по маркетингу должны принимать решения, не противоречащие планам высшего руководства.

Поставщики. Поставщики — это фирмы и отдельные лица, которые обеспечивают компанию, ее конкурентов материальными ресурсами, необходимыми для производства конкретных товаров или услуг. События в «среде поставщиков» могут серьезно повлиять на маркетинговую деятельность фирмы. Управляющие по маркетингу должны следить за ценами на закупаемые материалы, поскольку рост цен на них ведет к повышению цен и на продукцию фирмы. Недостаток тех или иных материалов, забастовки и прочие события могут нарушить регулярность поставок и график отгрузки товаров заказчикам. Как следствие в краткосрочном плане будут упущены возможности сбыта, в долгосрочном — подорвана репутация фирмы[3].

Маркетинговые посредники. Существуют фирмы, которые помогают компании в продвижении, сбыте и распространении ее товаров среди клиентуры. К ним относятся торговые посредники, фирмы-организаторы товародвижения, агентства по оказанию маркетинговых услуг и кредитно-финансовые учреждения.

Клиентура. Фирме необходимо тщательно изучать своих клиентов. Она может выступать на клиентурных рынках пяти типов:

1) потребительский рынок — отдельные лица и домохозяйства, приобретающие товары и услуги для личного потребления;

2) рынок предприятий — организации, приобретающие товары и услуги для использования их в процессе производства;

3) рынок промежуточных продавцов — организации, приобретающие товары и услуги для последующей перепродажи их с прибылью;

4) рынок государственных учреждений — государственные организации, приобретающие товары и услуги либо для последующего их использования в сфере коммунальных услуг, либо для передачи этих товаров и услуг тем, кто в них нуждается;

5) международный рынок — покупатели за пределами страны, в том числе зарубежные потребители, производители, промежуточные продавцы и государственные учреждения[4].

Конкуренты. Любая фирма сталкивается с множеством разнообразных конкурентов. Появляется целый ряд товарно-видовых конкурентов — разновидностей того же товара, способных удовлетворить конкретное желание покупателя[5].

Контактные аудитории. В состав маркетинговой среды входят и различные контактные аудитории фирмы. Контактная аудитория — это любая группа, которая проявляет реальный или потенциальный интерес к организации или оказывает влияние на ее способность достигать поставленных целей.

Основные факторы макросреды. Фирма и ее поставщики, маркетинговые посредники, клиентура, конкуренты и контактные аудитории действуют в окружении более обширной макросреды сил, которые либо открывают новые возможности, либо грозят фирме новыми неприятностями. Эти силы не поддаются контролю фирмы, но компания может и должна внимательно следить за ними и реагировать на их действия. Макросреда слагается из шести основных сил[6].

Демографическая среда. В рамках краткосрочного и среднесрочного периодов демографические тенденции служат исключительно надежными факторами развития. По основным демографическим тенденциям можно судить, какое значение каждая из них будет иметь для конкретной фирмы.

Экономическая среда. Помимо самих людей, для рынков важна еще и их покупательная способность. Общий уровень покупательной способности зависит от уровня текущих доходов, цен, сбережений, от доступности кредита. На покупательной способности сказываются экономический кризис в стране, высокий уровень безработицы, высокая стоимость кредитов.

Природная среда. В 60-х гг. проявилось растущее беспокойство общественности по поводу разрушения окружающей природной среды. Законодатели стали выдвигать различные меры по охране окружающей среды. Изменения экологической обстановки сказываются и на товарах, которые фирмы производят и предлагают рынку[7].

Научно-техническая среда. Наиболее драматичной силой, определяющей людские судьбы, оказалась техническая и прикладная наука. Научно-технический комплекс одарил мир такими чудесами, как пенициллин, операции на открытом сердце, противозачаточные пилюли, компьютеры. Он же породил и такие ужасы, как водородная бомба и нервно-паралитический газ. Тем не менее - развитие науки и техники является главным фактором экономического роста уже четвертое столетие.

Политическая среда. На маркетинговых решениях, сильно сказываются события в политической среде. Эта среда слагается из законов, нормативных документов государственных учреждений, требований групп общественности, которые оказывают влияние на различные организации, на отдельных лиц и ограничивают свободу их действий[8].

Культурная среда. Люди живут в конкретном обществе, которое формирует их основные взгляды, ценности и нормы поведения. Почти не осознавая того, человек воспринимает мировоззрение, которое определяет его отношение к самому себе и взаимоотношения с другими.

1.2.Методы анализа внутренней и внешней среды организации

Основными задачами анализа внутренней и внешней среды организации являются: изучение самого рынка; изучение покупателей; изучение конкурентов; изучение товара; изучение сбытовой деятельности.

Приступая к анализу внутренней и внешней среды организации, необходимо убедиться, что это нужно фирме для улучшения результатов предпринимательской деятельности, необходимо четко определить нужды и потребности покупателей, установить важность решения проблемы их более полного удовлетворения, а так же обеспечить эффективную предпринимательскую деятельность.

В табл. 1 представлены методы и инструменты исследования и анализа внутренней и внешней среды организации. Наблюдение представляет собой метод сбора информации посредством фиксации функционирования исследуемых объектов без установления исследователями контактов с ними и при отсутствии контроля за факторами, влияющими на их поведение.

Таблица 1

Методы и инструменты исследования и анализа внутренней и внешней среды организации[9]

|

Методы исследования |

Наблюдение |

Эксперимент |

Опрос |

|

Орудия исследования |

Анкета |

Механические устройства |

Личный контакт |

|

План составления выборки |

Единицы |

Объем |

Процедура |

|

Способы связи с аудиторией |

Телефон |

Почта |

Личный контакт |

Наблюдение может проводиться, как открыто, так и скрытно. Поскольку осведомленность объекта исследования о нахождении его под наблюдением может повлиять на его поведение и в этом случае может расцениваться как установление с ним контакта, на практике, как правило, проводятся скрытые наблюдения. При этом в качестве орудия исследования используются скрытые камеры и специальные зеркала.

Эксперимент представляет собой метод сбора информации о поведении исследуемых объектов, предусматривающий установление исследователями контроля за всеми факторами, влияющими на функционирование этих объектов. Целью исследования, проводимого с помощью эксперимента, является, как правило, установление причинно-следственных связей между факторами маркетинга и поведением исследуемых объектов.

Под опросом понимается метод сбора информации, путем установления контактов с объектами исследования. В качестве орудия исследования методом опроса используется анкета, представляющая собой вопросник, предусматривающий фиксацию ответов. Опросы практически не имеют альтернативы в тех случаях, когда фирма нуждается в информации о знаниях, убеждениях и предпочтениях потребителей, о степени их удовлетворенности, об имидже фирмы.

Этим, прежде всего, объясняется широкое применение при проведении анализа внутренней и внешней среды организации этого метода.

Выводы

Среда фирмы - это совокупность активных субъектов и сил, действующих за пределами фирмы и влияющих на возможности руководства службой маркетинга устанавливать и поддерживать с целевыми клиентами отношения успешного сотрудничества. Маркетинговая среда слагается из микросреды и макросреды.

Микросреда представлена силами, имеющими непосредственное отношение к самой фирме и ее возможностям по обслуживанию клиентуры, то есть поставщиками, маркетинговыми посредниками, клиентами, конкурентами и контактными аудиториями. Макросреда представлена силами более широкого социального плана, которые оказывают влияние на микросреду такими, как факторы демографического, экономического, технического, политического, культурного характера.

2. Анализ внутренней и внешней среды ООО Кондитерская фабрика «СлаСти»

2.1. Краткая характеристика ООО Кондитерская фабрика «СлаСти»

В декабре 1953 г. постановлением Горисполкома города Тольятти был образован «Горпищекомбинат». В 1992 г. предприятие было акционировано работниками комбината и преобразовано в ЗАО «Тольяттинский пищевой комбинат». В 2005 г. Компания была преобразована в ООО Кондитерская фабрика «СлаСти».

Юридический адрес: Самарская обл., г. Тольятти ул. Голосова 16а.

Новое предприятие принципиально отличается от своего предшественника и полностью соответствует современному уровню развития кондитерского рынка. С целью развития фабрики был проведен маркетинговый анализ деятельности и сформирована стратегия развития, основным моментом которой является модернизация оборудования, формирование и отработка новых рецептур и технологий.

Репутация предприятия поддерживается путем продажи продукции высокого качества по доступным ценам, своевременным выполнением заказов.

Кондитерская фабрика переняла полувековой опыт и традиции своего предшественника и при этом привнесла новые технологические решения. Учитывая относительно небольшие размеры компании, по сравнению с масштабами отечественных и зарубежных кондитерских объединений, производственная мобильность и высокая скорость адаптации на изменения спроса клиентов, является основным конкурентным преимуществом компании.

Компания производит более 30 наименований кондитерской продукции, пользующейся значительным спросом у покупателей. При этом Компания внимательно следит за всеми современными тенденциями на рынке кондитерских изделий, постоянно совершенствуя как технологический процесс производства, так и управленческую модель в целом.

С момента основания Компании происходит стабильный рост объемов продаж в первую очередь благодаря продуманной маркетинговой политике и адапционной модели производства, которая предусматривает непрерывный анализ как общих тенденций на рынке производства кондитерских изделий, так и пожеланий отдельных групп покупателей.

Все руководители служб и цехов имеют техническое или пищевое образование и опыт работы в пищевой промышленности.

В собственности Компании земельный участок площадью 3,8 Га, на котором располагается производственные и складские помещения, административное здание, ремонтная мастерская и прочие коммунальные здания, необходимые для производства, продукции. На сегодняшний день на балансе Компании одиннадцать производственных линий.

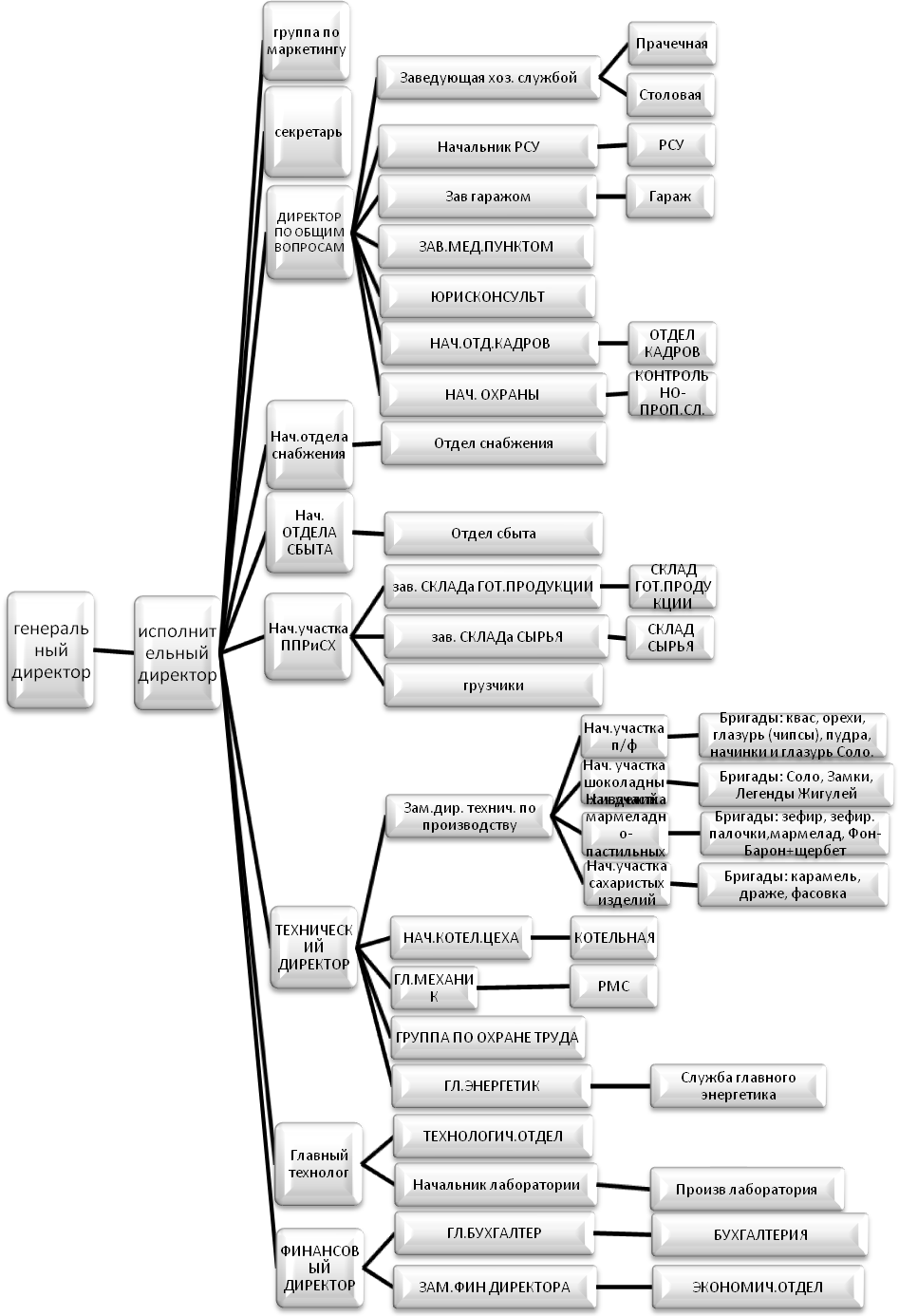

В ООО КФ «СлаСти» применена линейная структура управления (Приложение 1). Такая структура управления является простейшей. Сущность ее состоит в том, что управляющие воздействия на объект могут передаваться только одним доминантным лицом - руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность. Все функции управления и подчинения сосредотачиваются у руководителя, создается вертикальная линия управления и прямой путь воздействия на подчиненных.

Преимуществом линейной структуры является простота применения. Все обязанности и полномочия четко распределены, в связи с чем создаются все необходимые условия для оперативного процесса принятия решений. Кроме этого, повышение ответственности руководителя за результаты деятельности возглавляемого им подразделения, получение исполнителями увязанных между собой распоряжений и заданий, обеспеченными ресурсами и личная ответственность за конечные результаты деятельности своего подразделения. Среди недостатков отмечается жесткость, негибкость, неприспособленность к дальнейшему росту и развитию предприятия.

Показатели деятельности ООО КФ «СлаСти» представлены в таблице 2.

Таблица 2

Показатели деятельности ООО КФ «СлаСти» за 2012-2014 гг.

|

Наименование показателей |

ед. изм. |

2012 г. |

2013 г. |

2014 г. |

Темпы роста, в % 2014 г. к |

|

|

2012г. |

2013г. |

|||||

|

Выручка от реализации продукции |

тыс. руб. |

418 959 |

494 593 |

538 451 |

128,52 |

108,87 |

|

Себестоимость продукции |

тыс. руб. |

409 395 |

468 850 |

496 296 |

121,22 |

105,85 |

|

Затраты на 1 руб. реализованных услуг |

руб. |

0,98 |

0,95 |

0,92 |

93,88 |

96,84 |

|

Среднесписочная численность работающих |

чел. |

1285 |

1303 |

1331 |

103,58 |

102,15 |

|

Фонд оплаты труда |

тыс. руб. |

36 224,15 |

39 506,96 |

44 907,94 |

123,97 |

113,67 |

|

Среднемесячная заработная плата |

тыс. руб. |

28,19 |

30,32 |

33,74 |

119,69 |

111,28 |

|

Среднегодовая производительность труда |

тыс. руб. |

326,04 |

379,58 |

404,55 |

124,08 |

106,58 |

|

Среднегодовая стоимость основных фондов |

тыс. руб. |

151,00 |

162,00 |

174,00 |

115,23 |

107,41 |

|

Чистая прибыль |

тыс. руб. |

14 226 |

17 263 |

24 651 |

173,28 |

142,8 |

|

Рентабельность продаж |

% |

3,39 |

3,49 |

4,58 |

135,10 |

131,23 |

Источник: Финансовая отчетность ООО КФ «СлаСти» за 2012-2014 гг.

Из данных таблицы 2 видно, что за анализируемый период выручка ООО КФ «СлаСти» в 2014 г. увеличилась по отношению к 2012 г. на 28,52% и составила 538 451 тыс. руб., что выше прироста 2013 г. на 19,65%. Рост выручки обусловлен в основном увеличением объемов розничных продаж и заключением новых договоров.

Себестоимость продукции компании ООО КФ «СлаСти» в 2014 г. увеличилась по сравнению с предшествующим годом на 5,85%, а по сравнению с 2012 г. – на 21,22%, что обусловлено ростом цен на покупаемые оборотные средства.

Затраты на 1 рубль реализованной продукции в динамике к 2014 г. снизились по сравнению с 2012 г. на 6,12% и составили 0,92, что ниже показателя 2013 г. на 3,16 %. Таким образом, чтобы реализовать продукции на 1 рубль, необходимо вложить 92 копейки денежных средств.

Среднесписочная численность персонала ООО КФ «СлаСти» за рассматриваемый период увеличивалась на 46 человек за рассматриваемый период и в 2014 г. составила 1 331 человек, что выше значения 2012 г. на 3,58%, а 2013 г. – на 2,15%.

За рассматриваемый период фонд оплаты труда ООО КФ «СлаСти» увеличился на 23,97 % по отношению к 2012 г. и в 2014 г. составил 44 907,94 тыс. рублей. В тоже время среднемесячная заработная плата на одного работающего в 2014 г. увеличилась на 11,28 % по отношению к 2012 г. и составила 33,74 тыс. руб.

Среднегодовая производительность труда в компании на одного работающего в 2014 г. по отношению к 2012 г. увеличилась на 24,08 % и составила 404,55 тыс. руб., что выше результата 2013 г. на 6,58 %.

Динамика среднегодовой стоимости основных фондов ООО КФ «СлаСти» в анализируемом периоде имеет положительную тенденцию, прирост по отношению к 2012 г. составил 15,23%.

Чистая прибыль в 2014 г. выше значения 2013 г. на 42,8% и равна 24 651 тыс. руб. В то же время, рентабельность продаж в 2014 г. увеличилась по сравнению с 2013 г. на 31,23% и равна 4,58 %, что связано с ростом выручки, который происходил более медленными темпами, чем рост чистой прибыли.

В целом, практически все основные показатели деятельности ООО КФ «СлаСти» в динамике к 2014 г. увеличились по сравнению с предыдущим годом, что характеризует повышение эффективности деятельности компании.

2.2. Анализ внешней среды предприятия

ООО КФ «СлаСти» работает на рынке кондитерских изделий.

Имеющиеся данные свидетельствуют о том, что в настоящее время 90% предложения кондитерских изделий в России создает внутреннее производство, в то же время 94% производимого продукта также потребляется

на территории России[10], а потому в качестве географических границ отрасли следует выделить границы РФ. Временные границы исследования: 2012-2014 гг.

Крупнейшие производители кондитерских изделий в России: группа компаний «Объединенные кондитеры», компании «Марс», «Нестле Россия», корпорация Roshen, «КДВ-Групп», «Крафт Фудс Рус».

Важнейшим базовым параметром, определяющим развитие структуры рынка кондитерских изделий, является наличие сырьевой базы и доступность сырьевых ресурсов: сахара, какао-бобов, масложировой продукции,

муки. Российский рынок сахара на 70% формируется за счет внутреннего производства сахара и на 30% зависит от импорта сахара из Казахстана, Белоруссии, Бразилии. Ведущие компании - поставщики сахара в Россию: Cargill (США); Sucden (Франция); Vitol (Голландия). Отметим, что сахар не входит в список продуктов, попавших в санкционный список.

Какао-сырье поставляется в РФ из стран произрастания какао-бобов и из стран, где перерабатываются какао-бобы и производятся какао-продукты. Если говорить об импорте какао-бобов, то практически весь импорт (98%) в Россию поступает из двух африканских стран: Кот-д'Ивуара (около 80%) и Ганы (около 20%). Основными поставщиками тертого какао на территорию РФ являются

Кот-д'Ивуар. Нидерланды и Гана. Импорт какао-масла в РФ распределяется следующим образом: Малайзия (около 35%), Нидерланды (около 30%), Индонезия (около 15%). Если же говорить об импорте какао-порошка, то основная доля импорта приходится на Германию и Малайзию, за которыми следуют Индонезия, Испания и Нидерланды. Отметим, что кондитерские предприятия России в 2015 г. резко снизили импорт какао-бобов. И виной тому не только и не столько подскочивший курс валюты, сколько резкий рост мировых цен на это сырье. Подорожание связано с неожиданно низким урожаем в Гане, являющейся вторым производителем какао-бобов в мире после Кот-д'Ивуара.

На рынке масложировой продукции крупнейшими поставщиками являются российские: «Юг Руси», «Астон», «Солнечные продукты», а также Bunge (США) и Glencore (Швейцария).

В мукомольной отрасли выделяются следующие крупнейшие российские мукомольные компании - ОАО «Макфа», ОАО «Мельник», Ленинградский и Старооскольский комбинаты хлебопродуктов. Новосибирский мелькомбинат № 1.

Сырьевые товарные рынки достаточно волатильны, к тому же рынки сахара, какао-бобов и муки подвержены колебаниям ввиду погодного фактора.

Предложение на рынке кондитерской продукции достаточно неэластичное. Для рынка кондитерской продукции традиционно характерна сезонность: так, в весенне-летний период большим спросом пользуются сахаристые кондитерские изделия, а в осенне-зимний - шоколадные и какао-продукты. Эластичность спроса довольно высока ввиду большого количества взаимозаменяемых товаров.

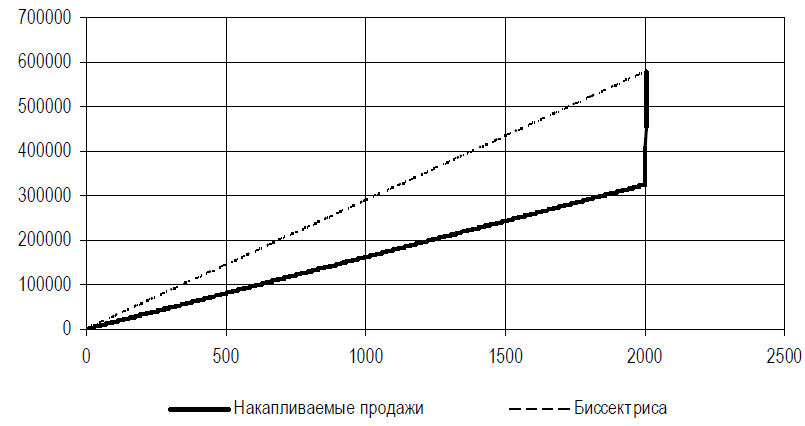

Анализ структуры российского отраслевого рынка кондитерских изделий предполагает измерение концентрации рынка через определение рыночных долей ведущих фирм рынка. Нами рассчитаны показатели концентрации: индекс концентрации, индекс Херфиндаля-Хиршмана, коэффициент Джини, построена соответствующая кривая Лоренца.

В 2014 г. предложение кондитерских изделий в России достигло 2,94 млн т, а объем реализации превысил 580 млрд руб. Годовой оборот четырех крупнейших компаний рынка кондитерской продукции за 2014 г. составил: «Марс» - 56 996 млн руб.; Группа компаний «Объединенные кондитеры» - 42 824 млн руб.; «Нестле Россия» - 66 829 млн руб.; «Крафт Фудс Рус» - 44 730 млн руб.;

Соответствующий показатель концентрации:

CR = (56 994 + 42 824 + 66 829 + 44 730) / 580 000 = 0,36.

Как видим, рынок кондитерской продукции имеет низкую концентрацию.

Подтверждением данного вывода являются полученные результаты расчета индекса Херфиндаля-Хиршмана (HHI) для российского рынка кондитерской продукции за 2014 г. Доли ведущих компаний на рынке:

«Марс» - 56 996 / 580 000 * 100% = 9,82%;

Группа компаний «Объединенные кондитеры» - 42 824 / 580 000 * 100% = 7,38%;

«Нестле Россия» - 66 829 / 580 000 * 100% = 11,52%;

«Крафт Фудс Рус» - 44 730 / 580 000 * 100% = 7,71%;

«КДВ-Групп» - 24 905 / 580 000 * 100% = 4,29%;

«Roshen» - 16 591 / 580 000 * 100% = 2,86%.

Еще в России насчитывается около 2 000 кондитерских компаний (преимущественно российской регистрации). На их долю приходится 56% от всего производства кондитерских изделий (то есть около 0,28% на каждую). Теперь рассчитаем HHI:

2 2 2 2 2 2 2

HHI = 9,82 + 7,38 + 11,52 + 7,71 + 4,29 + 2,86 + 2000 * 0,28 =

= 679,2 < 1000,

что характеризует низкий уровень концентрации, то есть высокий уровень интенсивности конкурентной среды российского рынка кондитерских изделий.

Уровень концентрации проявляется также в неравномерности распределения долей рынка среди фирм. Для соответствующего анализа мы используем коэффициент Джини, показывающий процентную долю рынка, приходящуюся на процентное число фирм. Коэффициент Джини равен нулю, когда все фирмы отрасли имеют одинаковые доли рынка, и единице - при абсолютной монополии. Чем больше коэффициент, тем выше концентрация в отрасли (см. таблицу 3).

Таблица 3

Расчет простой и кумулятивной сумм продаж фирм

рынка кондитерской продукции в 2014 г., млн руб.

|

Фирмы в отрасли |

Продажи |

Накапливаемые продажи |

|

«Марс» |

56 995 |

56 996 |

|

Группа компании «Объединенные кондитеры» |

42 824 |

99 820 |

|

«Нестле Россия» |

65 828 |

165 694 |

|

«Крафт Фудс Рус» |

44730 |

211 379 |

|

«КДВ-Групп» |

24 808 |

236 284 |

|

«Roshen» |

16 591 |

252 575 |

|

Другие фирмы |

327 125 |

580 000 |

|

Итого |

580 000 |

1 784 048 |

Источник: Рассчитано автором по данным предприятий.

Кдж = (1 784 048 /(0,5 * 10 * 580 000)) - 1 = 0,38.

Коэффициент Джини подтверждает результаты расчетов коэффициента концентрации и индекса Херфиндаля-Хиршмана о низкой степени концентрации российского рынка кондитерской продукции. Коэффициент Джини иллюстрируется кривой Лоренца (см. рисунок 2).

Конкуренция на рынке во многом определяется уровнем рыночных барьеров входа и выхода. В зависимости от факторов, влияющих на рынок, выделяют следующие барьеры входа на рынок: нестратегические барьеры (технологические, экономические, институциональные), стратегические (неценовые и

ценовые). Барьеры выхода с рынка определяются уровнем связанных издержек, которые не могут быть компенсированы при принятии решений о выходе с рынка. Применительно к рынку кондитерской продукции можно говорить о высоких технологических барьерах: высокая стоимость оборудования, помещений, специфичность рабочих кадров, сложность достижения необходимой экономии от масштаба - все это, безусловно, останавливает множество предпринимателей, желающих открыть свою фирму в данной отрасли.

Рисунок 2 - Кривая Лоренца для российского рынка

кондитерской продукции в 2014 г.

Источник: Рассчитано автором по данным предприятий.

Достаточно высоки и экономические барьеры: рынок в настоящее время насыщен кондитерскими изделиями, сложно найти неудовлетворенный сегмент. Институциональные барьеры на рынке кондитерской продукции не высоки: продукция должна быть сертифицирована, однако условия сертификации разумные, а сроки получения сертификата не слишком велики.

Барьеры выхода также достаточно высоки: производство кондитерской продукции обладает высокой специфичностью, а потому связанные издержки на специализированное оборудование, подготовку кадров являются существенными.

Таким образом, рынок кондитерской продукции закрыт большим количеством высоких, объективно существующих барьеров, затрудняющих вход в него и выход с него.

Относительно стратегических барьеров можно заметить следующее. На рынке кондитерских изделий наблюдается достаточно сильная конкуренция между крупнейшими участниками, что затрудняет применение ценовых барьеров. В то же время присутствуют достаточно высокие рекламные барьеры и

барьеры брендинга, дополнительно затрудняющие создание в рассматриваемой отрасли сильных предприятий.

Проведенный нами анализ поведения ведущих фирм российского рынка кондитерских изделий позволил выявить следующие основные тенденции:

- инвестиционная политика фирм направлена на сохранение своих позиций в отрасли и интенсификацию развития. Многие компании пренебрегают выплатой дивидендов, реинвестируя прибыль в производство для удержания своей доли;

- предпринимаются значительные усилия, направленные на поглощение более мелких перспективных предприятий кондитерской промышленности, концентрацию производства;

- важную роль фирмы придают инновациям: обновлению основного капитала, приобретению и освоению новейших западных технологических устройств, стандартов маркетинга и менеджмента;

- товарную стратегию фирм характеризуют как стремление к дифференциации товаров, разработка эффективных систем иерархии покупательной ценности, создание сильных торговых марок, концентрация внимания на упаковке, маркировке и гарантии;

- ценообразование осуществляется преимущественно с использованием стратегии дифференцированных цен.

Проведем анализ потребителей продукции ООО КФ «СлаСти».

Потребление кондитерских изделий носит, как правило, внутрисемейный характер, то есть такие товары покупаются не для личного потребления. В основном их приобретение не является спонтанным и планируется заранее. Поэтому, в зависимости от вида, эти товары можно отнести к товарам повседневного спроса (карамель, ирис, печенье) или товарам предварительного спроса (шоколадные конфеты, наборы шоколадных конфет). Если в отношении конфет существуют какие-либо марочные предпочтения, то по другим видам это выражено не так ярко. Обычно потребитель, придя в магазин с намерением покупки, осуществляет свой выбор из имеющегося ассортимента и не склонен к длительному поиску. Хотя существуют и приверженцы определенных марок и изготовителей, но они не так многочисленны.

Согласно данным, полученным в ходе исследования, был составлен рейтинг факторов выбора различных видов кондитерских изделий ООО КФ «СлаСти» конечными потребителями. Рейтинг факторов составлялся по интегрированному показателю (рангу), учитывающему частоту распределения ответов респондентов. Таким образом, максимальное значение полученной интегральной оценки соответствует наиболее важному фактору (табл. 4).

Таблица 4

Рейтинг факторов выбора кондитерских изделий

|

Фактор выбора |

Шоколадные батончики |

Ирис |

Печенье |

Вафли |

Мармелад |

Зефир |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Вкусовые качества |

13,8 |

14,1 |

14,3 |

14,1 |

13,3 |

14,1 |

|

Начинка, добавка, наполнитель |

12,5 |

12,5 |

12,1 |

11,7 |

- |

11,0 |

|

Цена |

12,0 |

11,8 |

12,7 |

12,3 |

11,7 |

12,2 |

|

Состав |

10,6 |

11,1 |

10,5 |

10,0 |

10,3 |

10,8 |

|

Изготовитель |

10,4 |

10,7 |

9,6 |

9,6 |

10,1 |

11,0 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Известность марки |

8,9 |

7,8 |

6,5 |

6,5 |

7,4 |

7,9 |

|

Дата производства |

8,0 |

7,6 |

8,4 |

9,3 |

8,2 |

8,9 |

|

Привлекательное название |

7,5 |

7,8 |

6,4 |

6,7 |

5,4 |

6,2 |

|

Вес |

7,0 |

6,8 |

8,3 |

8,3 |

7,5 |

7,6 |

|

Красочное оформление упаковки |

6,9 |

6,1 |

6,5 |

6,5 |

6,1 |

6,5 |

|

Реклама |

6,9 |

8,0 |

7,1 |

6,9 |

7,5 |

7,3 |

|

Рекомендации друзей, родственников |

6,0 |

6,2 |

6,4 |

6,4 |

6,4 |

6,1 |

|

Рекомендации продавца |

4,6 |

5,5 |

5,4 |

5,3 |

5,5 |

5,4 |

|

Привычка покупать |

4,1 |

4,2 |

5,3 |

6,1 |

4,7 |

5,1 |

|

Наличие в продаже |

3,5 |

2,7 |

3,9 |

4,4 |

4,0 |

3,7 |

Источник: Составлено автором на основе опроса потребителей.

Вкусовые качества и стоимость кондитерских изделий — основные факторы, определяющие решение покупателя. Причем в большинстве случаев, не зависимо от уровня дохода каждый потребитель отдает предпочтение не дешевым товарам, а ищет оптимальное сочетание цены и качества. Цена же в этом случае является не ведущим критерием, а финансовым ограничителем.

Сравнивая интегральные оценки факторов выбора разных видов кондитерских изделий, можно отметить следующие характерные моменты:

- компания-производитель обладает меньшей значимостью при выборе печенья и вафель;

- наличие дополнительных ингредиентов оказывается менее значимым при выборе вафель и зефира;

- состав продукта несколько больше учитывается при покупке ириса;

- при покупке ириса и мармелада потребители в меньшей степени, чем при покупке других видов кондитерских изделий, руководствуются ценовыми характеристиками;

Интересно отметить, что реклама, с точки зрения розничных покупателей, не является важным фактором. Однако, безусловно, это не совсем так: при всем потребительском пренебрежении рекламой, она повышает информированность о марке, производителе, обеспечивает их узнаваемость, а, следовательно, облегчает выбор потребителя. Причем гораздо большее значение реклама имеет для ириса, мармелада, печенья, вафель, зефира (по степени убывания). Видимо, это можно объяснить тем, что розничные покупатели гораздо меньше информированы о товарах данной группы и готовы почерпнуть сведения из любых доступных источников, основным из которых обычно является телереклама.

По результатам проведенного исследования нами выявлено, что:

- 18 — 24 года: при покупке менее чувствительны к составу шоколадных батончиков, дате изготовления мармелада, форме шоколадных конфет в наборах; реже обращают внимание на название вафель, рекламу шоколадных конфет. По следующим видам кондитерских изделий их больше других привлекает красивая упаковка: печенье, вафли.

- 25 — 34 года: больше других респондентов эти люди доверяют рекламе. При покупке подарочных наборов реже смотрят на дату изготовления. В выборе ириса, печенья, вафель, в противоположность прочим возрастным категориям, они больше ориентируются на название продукции, чем на известность марки или красочную упаковку.

- 35 — 44 года: покупая печенье и вафли, потребители данной возрастной категории больше прислушиваются к мнению друзей, родственников и к рекомендациям продавцов, а также уточняют дату производства; красочная упаковка или название для них не столь важны. При выборе ириса большее внимание уделяется его свежести и упаковке. Меньшее значение имеет известность марки.

- 45 — 55 лет: В отношении мармелада эти потребители сильно прислушиваются к рекомендациям родственников, друзей. Они также более восприимчивы к рекламе по категории шоколадных батончиков, чем респонденты других подвыборок. По сравнению с общей выборкой респонденты анализируемой группы при выборе мармелада чаще учитывают дату их изготовления.

По усредненным оценкам мест ключевых факторов выбора рейтинг критериев, влияющих на потребителя в момент совершения покупки кондитерских изделий, выглядит следующим образом: 1) вкусовые качества; 2) цена; 3) начинка, добавка, наполнитель; 4) изготовитель; 5) состав; 6) реклама; 7) дата производства; 8) вес одной упаковки; 9) известность марки; 10) красочное оформление упаковки; 11) привлекательное название; 12) рекомендации друзей, родственников; 13) рекомендации продавца; 14) привычка покупать; 15) наличие в продаже.

Таким образом, вкусовые качества и стоимость кондитерских изделий - основные факторы, определяющие решение покупателя. Причем в большинстве случаев, не зависимо от уровня дохода каждый потребитель отдает предпочтение не дешевым товарам, а ищет оптимальное сочетание цены и качества. Цена же в этом случае является не ведущим критерием, а финансовым ограничителем.

На кондитерские изделия с середины 2014 г. спрос активно сдвигается

в сторону более дешевых кондитерских изделий. Именно это привело к росту конкуренции среди производителей. Организации противостояли конкуренции небольшим снижением цен на некоторые кондитерские изделия и внимательно учитывали предпочтения покупателей, контролируя качество производства.

Комплексное исследование рынка кондитерской промышленности

позволило провести SWOT-анализ и выявить основные угрозы и возможности, проецирующиеся на региональный уровень рынка Самарской области (табл. 4).

Таблица 5

SWOT-анализ кондитерского рынка России

|

Сильные стороны |

Слабые стороны |

|

1. Рост рынка кондитерских изделий и инвестиционная привлекательность. Кондитерская отрасль в настоящее время является инвестиционно привлекательной, она является высококонкурентной и быстро развивающейся отраслью. |

1. Высокая конкуренция со стороны зарубежных производителей. Зарубежные кондитерские фирмы имеют большой потенциал для производства более качественной продукции, так как применяют новейшие технологии и оборудование. Основные конкуренты российских производителей – Польша и Германия. |

|

2. Развитие современных технологий в кондитерском производстве, модернизация производства. Кондитерские предприятия стремятся внедрять новейшие технологии в производство кондитерских изделий для постоянного расширения товарного ассортимента и выпуска новой продукции высокого качества. |

2. Неравномерность распределения производственных мощностей по территории страны. 3. Дефицит некоторых видов сырья и высокие цены на сырье. Данная проблема актуальна в производстве шоколадной продукции, так как цены на какао-бобы достаточно высокие 4. Низкая защищенность отечественных кондитерских производителей. Государство в настоящее время недостаточно защищает отечественных производителей кондитерских товаров при помощи налоговых льгот, регулирования цен. |

|

Возможности |

Угрозы |

|

1. Рост отечественного рынка кондитерских изделий. Рост рынка будет осуществляться за счет увеличения доходов, а также высокой инвестиционной привлекательности. 2. Экспорт кондитерских товаров российских производителей. Высокая конкуренция с зарубежными кондитерскими фирмами заставляет российских производителей увеличивать экспортные поставки. Основными покупателями российских кондитерских изделий являются Казахстан, Азербайджан. |

1. Дефицит сырьевой базы. Данная угроза актуальна для производителей шоколадной продукции, которые напрямую зависят от импортного сырья, рынок которых является нестабильным. 2. Проблема импортозамещения. Наблюдается высокое давление со стороны зарубежных производителей. Незащищенность кондитерского рынка России от возросшего импорта. |

Источник: Составлено автором.

Назовем основные проблемы кондитерской отрасли РФ.

1) высокая конкуренция со стороны зарубежных производителей;

2) высокая доля импортного оборудования для производства кондитерских изделий отечественными предприятиями;

3) предприятия кондитерской промышленности укомплектованы недостаточно квалифицированным персоналом;

4) износ производственного оборудования в целом по отрасли составляет примерно 40 %;

5) уровень конкурентоспособности кондитерских изделий России недостаточно высок на мировом, а также внутреннем рынке, который обусловлен

следующим: качество кондитерских товаров не стабильно, так как зависит от качества сырьевой базы, технологий, способностей персонала, условий хранений, упаковки; относительно высокая цена кондитерских изделий, которая в свою очередь зависит от стоимости ввозимого зарубежного сырья, не производимого в России, высоких издержек производства;

6) слабая государственная политика по защите отечественных производителей кондитерских изделий;

7) кондитерская промышленность неравномерно развивается на территории России: на долю Центрального и Приволжского федеральных округов

приходится более 50 % от всего объема кондитерских изделий, производимых на российском рынке;

8) высокие цены на сырье;

9) на сегодняшний день на рынке кондитерских изделий наблюдается тенденция к снижению спроса на данную продукцию, которая связана с уменьшением численности населения, а также со снижением доходов;

10) слаборазвитая система маркетинга на предприятиях кондитерской

промышленности.

Политическая обстановка в мире сегодня определила ввод запрета в

Россию на некоторые товары из стран ЕС и США, поэтому это окажется для

российского рынка мощным стимулом, чтобы решить данные проблемы, необходимо повышать результативность системы маркетинга отечественных кондитерских предприятии для их успешного и эффективного функционирования, а также повышения конкурентоспособности отечественных кондитерских организаций.

2.3. Анализ внутренней среды предприятия

ООО КФ «СлаСти» производит более 30 наименований продукции, пользующейся значительным спросом у локальных покупателей. При этом компания внимательно следит за всеми современными тенденциями на рынке кондитерских изделий, постоянно совершенствуя как технологический процесс производства, так и управленческую модель в целом.

Ассортимент продукции ООО КФ «СлаСти» определяется имеющимся у него оборудованием. Основная продукции компании на данный момент – карамель, ирис, зефир и шоколадные конфеты. Стоит отметить, что данная продукция не относится ни к новинкам кондитерского рынка, ни к дорогим видам кондитерских изделий, приобретая которые люди готовы доплачивать за имя. Поэтому на данный момент компания сфокусировала, большую часть своих продаж на целевых аудиториях, со средним и низким достатком.

В таблице 6 представлен ассортимент продукции предприятия КФ «СлаСти».

Таблица 6

Ассортимент продукции предприятия ООО КФ «СлаСти»

|

№ |

Вид кондитерского изделия |

Наименование кондитерского изделия |

|

1 |

2 |

3 |

|

1 |

Конфеты с отливным корпусом |

фруктовый замок |

|

сливочный замок |

||

|

соло |

||

|

ля–МУР |

||

|

2 |

Конфеты глазированные |

фон–борон |

|

ля–десерт |

||

|

3 |

Конфеты в вафельном корпусе |

астель |

|

легенды жигулей |

||

|

4 |

Карамель |

карамель с молочной начинкой |

Продолжение таблицы 6

|

1 |

2 |

3 |

|

карамель с фруктового–ягодной начинкой |

||

|

мини–карамель с начинкой |

||

|

леденцовая |

||

|

5 |

Зефир |

джеминка |

|

«SlaSti» |

||

|

облако |

||

|

милашка |

||

|

колечко |

||

|

6 |

Драже |

арахис в какао |

|

арахис в сахаре |

||

|

морские камушки фруктовое |

||

|

ягодка |

||

|

светофор |

||

|

7 |

Щербет |

любительский |

|

шоколадный |

Источник: Составлено по данным предприятия.

Для производства карамели предприятие использует две карамельные линии «Прогресс-1000», изготовленные по лицензии немецкой фирмы «Отто Хензель», общей производительностью до 25 т в две смены по 8 часов, были введены в эксплуатацию в 2000 и в 2002 гг. Линии включают в себя так же завертку конфет. Загрузка оборудования по итогам 2014 г. в среднем составляла 49%.

Зефир-линия способна выпускать до 3,5 тонны зефира в две смены по 8 часов. Возможно производство зефира сложных форм, с различными наполнителями и различных цветов. Оборудование было введено в строй в 2006 г. Загрузка оборудования по итогам 2014 г. в среднем составляла 100 % (работа в три смены по 8 часов), что связанно с большим спросом на зефир.

Драже-линия по производству драже была введена в строй в 2003 г. и способна производить до 3 тонны драже в две смены по 8 часов. На данном оборудовании есть возможность выпускать практически любые виды драже. Загрузка оборудования по итогам 2014 г. в среднем составляла 28%.

Щербет-линия по производству щербета была модернизирована в 2010 г. и на данный момент способна производить до 2 тонн щербета в две смены по 8 часов. Средняя загрузка линии по итогам 2014 г. составила 23%. Данный продукт производится только по предварительным заявкам покупателей.

Особого внимания заслуживает производство кваса, так как Компания является монополистом по производству кваса в г. Тольятти с момента ее основания. Основное производственное оборудование, используемое в данный момент, было закуплено в 2001 г. Компания закупила новые холодильные установки и емкости для брожения, что позволило увеличить производительность кваса до 50 тонн в сутки. Помимо этого в июле 2007 г. Компания приобрела дополнительное оборудование по разливу кваса в кеги, что позволило наладить круглогодичные продажи «живого» кваса. Средняя загрузка линии производства кваса по итогам 2014 г. составила 27%, что связанно с сезонностью продукта.

Линия по производству шоколадных конфет с отливным корпусом «Ассорти (Соло)» была введена в эксплуатацию в августе 2007 г. Производительность линии составляет 4 тонны продукции в две смены. Загрузка линии в 2014 г. составила 100%.

Линия по производству глазированных шоколадных конфет (Ля-Десерт) была введена в эксплуатацию в августе 2009 г. Производительность линии составляет 2,5 тонн продукции в две смены. Загрузка линии в 2014 г. составила 28 %.

Линия по производству глазированных шоколадных конфет в вафельном корпусе (Легенды Жигулей) была введена в эксплуатацию в августе 2009 г. Производительность линии составляет 3 тонны продукции в две смены. Загрузка линии в 2014 г. составила 100 %.

Линия по производству глазированных шоколадных конфет (Фон-Барон) была введена в эксплуатацию в ноябре 2012 г. Производительность линии составляет 4 тонны продукции в две смены. Загрузка линии в 2014 г. составила 1 %.

Линия по производству шоколадных конфет с отливным корпусом Ассорти (Фруктовый и Сливочный замок) была введена в эксплуатацию в ноябре 2012 г. Производительность линии составляет 4 тонны продукции в две смены. Загрузка линии в 2014 г. составила 1 %.

Общая площадь производственных помещений составляет около 10,000 м2. Кроме производственных помещений у Компании имеются административные и складские помещения. Общая площадь складских и вспомогательных помещений составляет более 5 000 кв.м, что позволяет хранить достаточное для эффективной работы Компании количество сырья и готовой продукции.

Таблица 7

Анализ загрузки мощностей ООО КФ «СлаСти» в 2014 г.

|

Наименование линии |

Количество |

Год ввода в эксплуатацию |

Производительность в год, тонн |

Загрузка в 2014 г., % |

|

Линия для производства карамели, «Прогресс-1000» |

2 |

2000, 2002 |

6250,00 |

49,00 |

|

Зефир-линия |

1 |

2006 |

875,00 |

100,00 |

|

Драже-линия |

1 |

2003 |

750,00 |

28,00 |

|

Щербет-линия |

1 |

2010 |

500,00 |

23,00 |

|

Линия для производства кваса |

1 |

2001 |

12500,00 |

27,00 |

|

Линия по производству шоколадных конфет с отливным корпусом «Ассорти (Соло)» |

1 |

2007 |

1000,00 |

100,00 |

|

Линия по производству глазированных шоколадных конфет (Ля-Десерт) |

1 |

2009 |

625,00 |

28,00 |

|

Линия по производству глазированных шоколадных конфет в вафельном корпусе (Легенды Жигулей) |

1 |

2009 |

750,00 |

100 |

|

Линия по производству глазированных шоколадных конфет (Фон-Барон) |

1 |

2012 |

1000,00 |

1,00 |

|

Линия по производству шоколадных конфет с отливным корпусом Ассорти (Фруктовый и Сливочный замок) |

1 |

2012 |

1000 |

1,00 |

Источник: Составлено по данным предприятия.

Качество всей производимой продукции, обеспечено сертифицированной системой качества, соответствующей требованиям ГОСТ. Предприятие имеет санитарно-эпидемиологические заключения на производство кондитерских изделий, выданные службой по надзору в сфере защиты прав потребителей и благополучия человека.

Ниже предоставлена структура выручки компании по основным группам продукции за 2013-2014 гг. в процентах (рис. 3).

Рисунок 4 - Структура выручки компании по основным группам продукции за 2013-2014 гг., %

Источник: Составлено по данным предприятия.

На рис. 5-6 представлена операционная рентабельность основных групп продукции за 2013-2014 гг. в процентах.

Рисунок 5 - Структура выручки компании по основным группам продукции за 2014 гг., %

Источник: Составлено по данным предприятия.

Рисунок 6 - Структура выручки компании по основным группам продукции за 2013, %

Источник: Составлено по данным предприятия.

Как видно из диаграмм, наиболее рентабельной продукцией является квас, зефир и шоколадные конфеты, а наименее рентабельной щербет.

Далее, используя матрицу «GE/McKinsey», проанализируем конкурентоспособность некоторых видов продукции ООО КФ «СлаСти» - помадных и шоколадных конфет; карамели; зефира; драже и щербета.

Первым ключевым параметром модели «GE/McKinsey» является уровень конкурентоспособности продукта. Критерии конкурентоспособности включают в себя оценку бренда, уникальности продукции, ресурсных и инвестиционных возможностей предприятия, возможностей внутриотраслевой конкуренции.

Таблица 8

Критерии конкурентоспособности сегментов бизнеса ООО КФ «СлаСти»

|

Критерии конкурентоспособности |

Вес 100% |

Оценка выраженности фактора от 1 до 10 |

||||

|

Помадные и шоколадные |

Карамель |

Зефир |

Драже |

Щербет |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Уникальность продукции (свойства, технологии) |

18,5 |

8 |

6 |

9 |

9 |

6 |

|

Целевой характер производства |

23,0 |

10 |

6 |

8 |

8 |

6 |

|

Бренд продукта (хороший имидж опенка качества) |

10,5 |

8 |

4 |

8 |

8 |

4 |

Продолжение таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Наличие ресурсов для |

16,0 |

8 |

6 |

7 |

8 |

б |

|

Гибкость производства |

14,0 |

6 |

8 |

6 |

7 |

7 |

|

Реакция конкурентов на продукт |

13,0 |

9 |

5 |

8 |

9 |

5 |

Источник: Составлено автором.

Результаты расчетов, представленных в таблице 8, показывают, что наибольший удельный вес при оценке конкурентоспособности шоколадных конфет имеет ориентация на определенную группу потребителей (10 баллов), реакция конкурентов на продукт (9 баллов) и наличие бренда (8 баллов). Актуальной проблемой для карамели и щербета является гибкость производства, требующая дополнительных вложений для повышения конкурентоспособности данных продуктов и расширения сегментов бизнеса (табл. 8).

Второй ключевой параметр модели «GE/McKuisey» — привлекательность

бизнеса. Данный фактор влияет на целесообразность инвестиций в развитие

определенного продукта, является индикатором получения прибыли (табл. 9).

Таблица 9

Критерии привлекательности сегментов бизнеса ООО КФ «СлаСти»

|

Критерии |

Вес фактора 100% |

Оценка выраженности фактора от 1 до 10 |

||||

|

Помадные и шоколадные |

Карамель |

Зефир |

Драже |

Щербет |

||

|

Высокий объем продаж |

20 |

9 |

6 |

9 |

9 |

б |

|

Инвестиции в рекламу |

8 |

7 |

2 |

5 |

5 |

2 |

|

Расширение |

12 |

9 |

8 |

6 |

7 |

8 |

|

Прогнозируемый рост |

14 |

8 |

6 |

8 |

8 |

6 |

|

Риски влияния |

б |

5 |

3 |

3 |

3 |

3 |

|

Наличие брендов |

9 |

9 |

9 |

7 |

7 |

9 |

Источник: Составлено автором.

Оценка привлекательности бизнеса включает такие критерии, как

динамика объема продаж, инвестиции в рекламу, влияние внешних факторов,

уровень культуры использования продукта и другие. Основными критериями

привлекательности для помадных и шоколадных конфет являются: высокий

объем продаж и большой ассортимент. Положительная динамика объема

продаж наблюдается по зефиру и драже, хотя для данных сегментов бизнеса

требуется усиление ассортиментных позиций. Производство карамели и

щербета для повышения конкурентоспособности требует дополнительных

инвестиций.

После присвоения каждому фактору определенного балльного значения

рассчитывается интегральный показатель. Данная операция производится

путем умножения веса каждого фактора на присвоенное значение в баллах. Для

оценки полученных расчетов применяется следующая интерпретация значений:

от 0-3 баллов: конкурентоспособность и привлекательность бизнеса низкая; от

4-7 баллов: конкурентоспособность и привлекательность бизнеса средняя; от 8-

10 баллов: конкурентоспособность и привлекательность бизнеса высокая

(табл. 10). Таким образом, приоритетными сегментами бизнеса для предприятия

являются: производство помадных и шоколадных конфет, зефира и драже.

ООО КФ «СлаСти» выделяет значительные средства для их продвижения на

рынок, разрабатывает POS-матернаты.

Таблица 10

Результаты оценки конкурентоспособности и привлекательности бизнеса ООО КФ «СлаСти»

|

Критерии матрицы |

Сегменты бизнеса |

||||

|

Помадные и шоколадные конфеты |

Карамель |

Зефир |

Драже |

Щербет |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Оценка конкурентоспособности продукции |

8,31 |

6,00 |

7,75 |

8,23 |

5,75 |

|

Оценка привлекательности рынка |

7,53 |

5,59 |

6,65 |

6,77 |

5,67 |

Продолжение таблицы 10

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Результат оценки |

высокая |

средняя |

выше |

выше |

средняя |

Источник: Составлено автором.

В качестве основных рекомендаций при разработке стратегии развития

предприятия могут быть использованы следующие предложения: усиление

конкурентных преимуществ наиболее перспективных видов продукции, четкое

определение источников бизнеса в сегментах рынка, осуществление умеренных

инвестиций для укрепления своих позиций на рыночном сегменте, использование новых методов продвижения продукта на рынок для обеспечения максимальной прибыли и эффективности бизнеса.

2.4. Приоритетные цели и пути развития предприятия

По результатам анализа внешней и внутренней среды ООО КФ «СлаСти» нами разработана матрица приоритетных целей предприятия.

Таблица 11

Матрица приоритетных целей для ООО КФ «СлаСти»

|

Продукт Увеличить долю товаров-новинок в объеме продаж Повысить уровень качества Увеличить долю высоко маржинальных товаров Снизить себестоимость производимых товаров Увеличить объем прибыли Увеличить объём продаж Повысить рентабельность продаж |

Нематериальные активы Повысить ценность бренда |

Стоимость бизнеса Увеличить совокупную долю рынка Повысить эффективность в расчете на одного работника |

Продолжение таблицы 11

|

Продвижение Сделать бренд узнаваемым Увеличить количество проектов и мероприятий по стимулированию Увеличить количество рекламных кампаний |

Эффективность деятельности Увеличить долю новых продуктов (степень «инновационности» фирмы) Повысить показатели результативности службы продаж |

Персонал Повысить степень соответствия компетенции сотрудников службы маркетинга требуемому уровню |

Источник: Составлено автором.

Выводы

ООО Кондитерская фабрика «СлаСти» - коммерческое предприятие, производящее более 30 наименований кондитерской продукции.

Проведенный анализ позволил сделать вывод о повышении эффективности деятельности предприятия в 2012-2014 гг., о чем свидетельствует рост выручки, чистой прибыли и рентабельности.

Анализ конкурентной среды на российском рынке кондитерской продукции позволил выявить развивающийся характер данного рынка, низкий уровень его концентрации, достаточно высокие барьеры входа и выхода, тенденции усиления концентрации рынка в будущем. В то же время кондитерская отрасль РФ имеет ряд проблем: высокая конкуренция со стороны зарубежных производителей; высокая доля импортного оборудования для производства кондитерских изделий отечественными предприятиями; слабая государственная политика по защите отечественных производителей кондитерских изделий; высокие цены на сырье; тенденция к снижению спроса на кондитерскую продукцию.

Политическая обстановка в мире сегодня определила ввод запрета в

Россию на некоторые товары из стран ЕС и США, поэтому это окажется для

российского рынка мощным стимулом, чтобы решить данные проблемы, необходимо повышать результативность системы маркетинга отечественных кондитерских предприятии для их успешного и эффективного функционирования, а также повышения конкурентоспособности отечественных кондитерских организаций.

Анализ специфики спроса на кондитерские изделия выявил, что вкусовые качества и стоимость - основные факторы, определяющие решение покупателя. Причем в большинстве случаев, не зависимо от уровня дохода каждый потребитель отдает предпочтение не дешевым товарам, а ищет оптимальное сочетание цены и качества. Цена же в этом случае является не ведущим критерием, а финансовым ограничителем.

Ассортимент продукции ООО КФ «СлаСти» определяется имеющимся у него оборудованием. Основная продукции компании на данный момент – карамель, ирис, зефир и шоколадные конфеты. Стоит отметить, что данная продукция не относится ни к новинкам кондитерского рынка, ни к дорогим видам кондитерских изделий, приобретая которые люди готовы доплачивать за имя. Поэтому на данный момент компания сфокусировала, большую часть своих продаж на целевых аудиториях, со средним и низким достатком.

Важнейшим фактором повышения конкурентоспособности ООО КФ «СлаСти» является расширение ассортимента продукции. В связи с этим в третьей главе работы будет представлен бизнес-план по открытию на предприятии линии по производству вафельных тортов.

Заключение

Среда фирмы - это совокупность активных субъектов и сил, действующих за пределами фирмы и влияющих на возможности руководства службой маркетинга устанавливать и поддерживать с целевыми клиентами отношения успешного сотрудничества. Маркетинговая среда слагается из микросреды и макросреды.

Микросреда представлена силами, имеющими непосредственное отношение к самой фирме и ее возможностям по обслуживанию клиентуры, то есть поставщиками, маркетинговыми посредниками, клиентами, конкурентами и контактными аудиториями. Макросреда представлена силами более широкого социального плана, которые оказывают влияние на микросреду такими, как факторы демографического, экономического, технического, политического, культурного характера.

ООО Кондитерская фабрика «СлаСти» - коммерческое предприятие, производящее более 30 наименований кондитерской продукции.

Проведенный анализ позволил сделать вывод о повышении эффективности деятельности предприятия в 2012-2014 гг., о чем свидетельствует рост выручки, чистой прибыли и рентабельности.

Анализ конкурентной среды на российском рынке кондитерской продукции позволил выявить развивающийся характер данного рынка, низкий уровень его концентрации, достаточно высокие барьеры входа и выхода, тенденции усиления концентрации рынка в будущем. В то же время кондитерская отрасль РФ имеет ряд проблем: высокая конкуренция со стороны зарубежных производителей; высокая доля импортного оборудования для производства кондитерских изделий отечественными предприятиями; слабая государственная политика по защите отечественных производителей кондитерских изделий; высокие цены на сырье; тенденция к снижению спроса на кондитерскую продукцию.

Политическая обстановка в мире сегодня определила ввод запрета в

Россию на некоторые товары из стран ЕС и США, поэтому это окажется для

российского рынка мощным стимулом, чтобы решить данные проблемы, необходимо повышать результативность системы маркетинга отечественных кондитерских предприятии для их успешного и эффективного функционирования, а также повышения конкурентоспособности отечественных кондитерских организаций.

Анализ специфики спроса на кондитерские изделия выявил, что вкусовые качества и стоимость - основные факторы, определяющие решение покупателя. Причем в большинстве случаев, не зависимо от уровня дохода каждый потребитель отдает предпочтение не дешевым товарам, а ищет оптимальное сочетание цены и качества. Цена же в этом случае является не ведущим критерием, а финансовым ограничителем.

Ассортимент продукции ООО КФ «СлаСти» определяется имеющимся у него оборудованием. Основная продукции компании на данный момент – карамель, ирис, зефир и шоколадные конфеты. Стоит отметить, что данная продукция не относится ни к новинкам кондитерского рынка, ни к дорогим видам кондитерских изделий, приобретая которые люди готовы доплачивать за имя. Поэтому на данный момент компания сфокусировала, большую часть своих продаж на целевых аудиториях, со средним и низким достатком.

Важнейшим фактором повышения конкурентоспособности ООО КФ «СлаСти» является расширение ассортимента продукции.

Список литературы

- Белоусова, С. Н. Маркетинг: учебное пособие по специальностям экономики и управления [Текст]/ С. Н. Белоусова. – Ростов-на-Дону: Феникс, 2010.

- Голубков, Е.Маркетинг для профессионалов. Практический курс. Учебник и практикум [Текст] / Е.Голубков. – М.: Юрайт, 2014.

- Годин, А.М. Маркетинг: учебник для экономических вузов по направлению «Экономика» и специальности «Маркетинг» [Текст] / А. М. Годин. – Москва: Дашков и Кº, 2010.

- Захарова, И.В.Маркетинг в вопросах и решениях: учебное пособие для студентов [Текст]/ И.В.Захарова, Т.В.Евстигнеева. – Москва: КноРус, 2011.

- Мешков, А.А.Маркетинг: учебник для студентов [Текст]/ Б. А. Соловьев, А. А. Мешков, Б. В. Мусатов. – Москва: Инфра-М, 2013.

- Прокшина, Т.П. Маркетинг: учебное пособие [Текст]/ Т. П. Прошкина. – Ростов-на-Дону: Феникс, 2010.

- Синяева, И.М. Маркетинг: учебное пособие для магистров, аспирантов и специалистов, осуществляющих маркетинговую деятельность [Текст] / И.М.Синяева. – М.: Вузовский учебник: Инфра-М, 2013. – С. 80.

- Рынок кондитерских изделий 2015. Февраль. 2015 г. URL: http://marketing.rbc.ru/author/ 562949965094351 -shtml.

- Интернет-портал «Бизнес и Ко». Режим доступа: http://bizdec.ru/razvitie/biznes-planirovanie.

- Интернет-портал «Корпоративное управление». Режим доступа: http://www.cfin.ru/business-plan/index.shtml

- Официальный сайт консалтинговой компании «Эксперт Системс». Режим доступа: http://www.expert-systems.com/about.

- Интернет-портал «bizSeven». Режим доступа: http://www.bizseven.ru/index.php

Приложение 1

Организационная структура ООО КФ «СлаСти»

-

Белоусова, С. Н. Маркетинг: учебное пособие по специальностям экономики и управления [Текст]/ С. Н. Белоусова. – Ростов-на-Дону: Феникс, 2010. – С. 72. ↑

-

Прокшина, Т.П. Маркетинг: учебное пособие [Текст]/ Т. П. Прошкина. – Ростов-на-Дону: Феникс, 2010. – С. 264. ↑

-

Годин, А.М. Маркетинг: учебник для экономических вузов по направлению «Экономика» и специальности «Маркетинг» [Текст] / А. М. Годин. – Москва: Дашков и Кº, 2010. – С. 102. ↑

-

Годин, А.М. Маркетинг: учебник для экономических вузов по направлению «Экономика» и специальности «Маркетинг» [Текст] / А. М. Годин. – Москва: Дашков и Кº, 2010. – С. 102. ↑

-

Синяева, И.М. Маркетинг: учебное пособие для магистров, аспирантов и специалистов, осуществляющих маркетинговую деятельность [Текст] / И.М.Синяева. – М.: Вузовский учебник: Инфра-М, 2013. – С. 80. ↑

-

Захарова, И.В.Маркетинг в вопросах и решениях: учебное пособие для студентов [Текст]/ И.В.Захарова, Т.В.Евстигнеева. – Москва: КноРус, 2011. – С. 154. ↑

-

Мешков, А.А.Маркетинг: учебник для студентов [Текст]/ Б. А. Соловьев, А. А. Мешков, Б. В. Мусатов. – Москва: Инфра-М, 2013. – С. 171. ↑

-

Голубков, Е.Маркетинг для профессионалов. Практический курс. Учебник и практикум [Текст] / Е.Голубков. – М.: Юрайт, 2014. – С. 46.

-

Голубков, Е.Маркетинг для профессионалов. Практический курс. Учебник и практикум [Текст] / Е.Голубков. – М.: Юрайт, 2014. – С. 46.

-

Рынок кондитерских изделий 2015. Февраль. 2015 г. URL: http://marketing.rbc.ru/author/ 562949965094351 -shtml. ↑

- Управление организационными изменениями

- Формирование ассортимента товаров на предприятиях

- Менеджмент. История развития менеджмента

- Организация коммерческой деятельности. Коммерческая деятельность розничного торгового предприятия и ее совершенствование

- Принципы контроля деятельности предприятия

- Разработка ресторанного бренда

- Анализ эффективности инвестиций в спортивной сфере

- Использование метода «Дельфи» при принятии управленческих решений (на примере ООО «Экология»)

- Методы управления инновационными проектами. Понятие, виды, сущность

- Построение организационных структур( Теоретические аспекты построения организационных структур)

- Инвестиционная деятельность организаций

- Роль мотивации в поведении организации