Сберегательные банки и их операции

Содержание:

Введение.

Актуальность выбранной темы исходит из того, что Сбербанк РФ является крупнейшим банком РФ, Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в двадцатку крупнейших по капитализации банков мира. Его деятельность оказывает большое влияние на экономику страны. Актуальность предопределила выбор цели, предмета и задачи исследования.

Объектом исследования выступают общественные отношения, возникающие в процессе изучения системы сберегательного банка

Предметом исследования в курсовой работе является деятельность, осуществляемая Сберегательными банками России.

Цель написания курсовой работы состоит в рассмотрении Сберегательных банков нашей страны, и в определении выполняемых ими функций.

Задачами курсовой работы является обобщение и систематизация материалов, содержащихся в теоретической литературе, а так же рассмотрение и анализ статистической информации и данных финансовой отчетности Сбербанка. В связи с этим следует:

- Дать основные характеристики Сбербанка.

- Определить роль Сбербанка в банковской системе России.

- Рассмотреть организационную структуру Сбербанка.

- Показать правовой статус и функции банка.

1. Сберегательные банки и особенности их деятельности.

1.1 Развитие банковской системы России.

Банковская деятельность в России в последнее десятилетие переживает период бурных изменений, которые вызваны, с одной стороны, радикальными преобразованиями экономической системы, а с другой – внедрением новых информационных технологий и глобализацией финансовых рынков. На волне радикальных рыночных реформ банковская система страны коренным образом изменилась: она приобрела двухуровневую структуру, значительно увеличилось количество банковских организаций, при этом все они основывают свою деятельность на рыночных принципах, что создает условия для развития конкуренции на рынке банковских услуг. Внедрение информационных технологий открыло перед банками новые возможности по управлению рисками, развитию прогрессивных форм обслуживания клиентов, дальнейшей расширение их деятельности. Информационные технологии стали основой многих финансовых новинок, привели к созданию разнообразных финансовых инструментов. Одновременно технологический процесс заметно снизил традиционные технические барьеры для проникновения в банковскую отрасль и уменьшил значимость разветвленной филиальной сети банков в предоставлении услуг, которая всегда рассматривалась, как их преимущество.

Банк России как орган банковского надзора постоянно совершенствует подходы к регулированию банковской деятельности и контролю рисков, реализуя при этом международные признанные принципы эффективного банковского надзора. В сфере банковского регулирования отчетливо проявляется тенденция к отказу от прямых регламентаций банковских операций и от жестких количественных ограничений по рискам и переходу к оценки качества систем управления рисками и операциями, разработанных самими банками.

Все перечисленный обстоятельства обусловливают высокие динамизм банковской деятельности и возрастания требования к подготовки специалистов банковской системы. Современная банковская система РФ создана в результате реформирования государственной кредитной системы, сложившейся в период централизованной плановой экономики. Государственная кредитная система включала 3 банка монополиста: Госбанк СССР, Стройбанк СССР и Внешторгбанк СССР, каждый из которых выполнял строго определенные функции в системе централизованного планового управления экономикой.

1.2. Основные положения Устава Сберегательного банка РФ.

В Уставе содержатся следующие сведения:

- наименование банка и его местонахождение (почтовый и юридический адрес);

- перечень выполняемых им банковских операций;

- размер уставного капитала, резервного и иных фондов, образуемых банком;

- указание на то, что банк является юридическим лицом и действует на коммерческой основе;

- данные об органах управления банка, порядке образования и функциях.

Сберегательный банк Российской Федерации (Сбербанк России), именуемый в дальнейшем "Банк", был создан в форме акционерного общества в соответствии с Законом РСФСР "О банках и банковской деятельности в РСФСР" от 2 декабря 1990г. Учредителем Банка является Центральный банк Российской Федерации, именуемый в дальнейшем "Банк России".

В настоящее время Открытое акционерное общество «Сбербанк России» уведомил о том, что 04 августа 2015 года Управлением Федеральной налоговой службы по г.Москве зарегистрирована новая редакция устава Банка, содержащая новое фирменное наименование Банка, о чем внесена запись в Единый государственный реестр юридических лиц.

В связи с получением Банком 11 августа 2015 года соответствующего сообщения Центрального банка Российской Федерации и зарегистрированной редакции устава Банка, сообщил следующую информацию:

Новое полное фирменное наименование Банка на русском языке: Публичное акционерное общество «Сбербанк России».

Новое сокращенное фирменное наименование Банка на русском языке: ПАО Сбербанк.

ПАО «Сбербанк России» - крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционных банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк.

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными документами Банка России, а также настоящим Уставом.

Учредитель и основной акционер Банка – Центральный банк Российской Федерации (Банк России). По данным Банкиру, на 1 октября 2015 года нетто-активы банка — 22 582,27 млрд. рублей (1-е место в России), капитал (рассчитанный в соответствии с требованиями ЦБ РФ) — 2 585,54 млрд. кредитный портфель — 14 979,61 млрд, обязательства перед населением — 9 567,96 млрд.

Президентом и председателем правления Сбербанка в настоящее время является Герман Греф.

1.3. Основные документы, регулирующие деятельность Сбербанка России

Основным нормативным актом, регулирующим банковскую деятельность, является Федеральный Закон № 395-1 «О банках и банковской деятельности» от 2 декабря 1990 года.

Основными документами, регулирующими деятельность Сбербанка России являются:

- Устав Банка, утвержденный годовым Общим собранием акционеров 01 июня 2012 года;

- Кодекс корпоративного управления;

- Кодекс корпоративной этики;

- Положение о Наблюдательном совете;

- Положение о комитетах Наблюдательного совета от 16 ноября 2012 г.;

- Положение о комитетах Наблюдательного совета от 30 ноября 2004 г.;

- Положение о Комитете Наблюдательного совета по стратегическому планированию;

- Положение о Правлении;

- Порядок проведения общего собрания акционеров;

- Положение о вознаграждениях и компенсациях, выплачиваемых членам Наблюдательного совета банка;

- Положение о Ревизионной комиссии;

- Положение о раскрытии информации об эмитенте (с учетом изменений от 22.02.2013);

- Положение о раскрытии информации об эмитенте (с учетом изменений от 14.12.2012);

- Положение о раскрытии информации об эмитенте;

- Положение о системе внутреннего контроля;

- Перечень мер, направленных на предотвращение неправомерного использования служебной информации;

- Политика управления рисками;

- Дивидендная политика;

- Свидетельство о регистрации оператора платежной системы;

- Правила платежной системы Сбербанк.

1.4 Роль и место Сбербанка РФ в банковской системе.

Сбербанк РФ является одним их крупнейших банков страны и по числу экономических показателей занимает первые места в кредитной системе. Среди более 200 банков страны по размеру личного капитала - Сбербанк занимает первое место. Ему нет равных коммерческих банков и по количеству филиалов банка.

Сбербанк является акционерным коммерческим банком, “он был учрежден ЦБ РФ как акционерное общество открытого типа и зарегистрирован в Центральном банке РФ 20 июня 1991 г.”

Органы управления Сберегательного банка РФ включают:

- Общее собрание акционеров.

- Совет банка.

- Совет директоров.

- Президент банка.

Благодаря своим ведущим позиция Сберегательный банк является учредителем ряда других кредитно – финансовых организаций: «АвтоВАЗбанк» , «Внешторгбанк» , корпорация «Жилищная инициатива» , «Международного Московского банка».

Сбербанк РФ – это универсальный банк. Он дает своим клиентам более 110 услуг, как обычных, связанных с привлечением средств во вклады, кредитованием, так и сравнительно новых для банка – “дилинговых”, операций с фондовыми ценностями, страховых и т.д.

Банк осуществляет следующие банковские операции:

- Привлекает денежные средства физ. и юр. лиц.

- Инкассирует денежные средства .

- Покупает и продают иностранную валюту.

- Привлекает во вклады и размещает драг. Металлы.

- Выдает банковские гарантии.

- Выполняет лизинговые операции.

- Банк в праве осуществлять иные сделки в соответствии с законодательством РФ.

1.5 Сберегательные банки России: структура и хозяйственно-финансовое дело.

Сберегательный банк России создан с целью привлечения временно свободных денежных средств населения и предприятий и их эффективного размещения на условиях возвратности, платности, срочности в интересах вкладчиков банка и развития хозяйства. Банк занимается кредитно-расчетным обслуживанием, осуществляет валютные операции. Банк сосредоточивает значительный объем депозитов и выполняемых операций, имеет широкую сеть учреждений, филиалов, значительную численность персонала.

Одним из структурных элементом системы Сберегательного Банка России выступают отделения.

Они могут иметь операционные отделы и филиалы. Кроме того, Сберегательный банк России вправе создавать дочерние учреждения с правом юридического лица, личным капиталом и контрольным пакетом акций, принадлежащих банку как на территории Российской Федерации, других государств СНГ, так и за рубежом.

Основное направление в деятельности Сберегательного банка России состоит в оказании населению разнообразных услуг. Сбербанк осуществляет:

- зачисление и выдачу вкладов;

- кредитно-расчетное обслуживание клиентов;

- выдачу поручительств гарантий и иных обязательств за 3 лиц

- приобретение и торговлю организациям и населению иностранной валюты и др.

Банк стремится предельно соблюдать интересы вкладчиков и заботится об удовлетворении собственных интересов, добиваясь получения наибольшей прибыли от кредитной и другой деятельности.

Сберегательный банк действует на убеждениях полного хозяйственного расчета, имеет независимый баланс и абсолютную независимость от вышестоящих структур.

Важнейшими доходами Сбербанка являются:

- проценты, оплаченные за пользование кредитом;

- доходы от валютных операций.

- курсовое различие по государственным облигациям;

К важнейшим расходам Сбербанка относятся:

- проценты, выплачиваемые по вложениям и счетам клиентов;

- выплата зарплаты рабочим банка;

- затраты на инкассацию;

- амортизационные отчисления;

- затраты на техническое обслуживание техники;

2. Специфика деятельности Сберегательного банка России.

2.1 Операции Сберегательного банка.

Операции сберегательных банков делятся на две основных группы - активные и пассивные.

Главная роль пассивов банка относится к привлеченным средствам. Они основываются на депозитах и за счет средств во вкладах, с остатками расчетных, текущих, бюджетных счетов организаций. Еще к привлеченным средствам причисляют вексель, сберегательные и депозитные сертификаты. около 80% пассивов банка составляют средства клиентов, включающие вклады физических лиц.

Активные операции банка – это операции по распределению привлеченных и личных средств банка, с целью получения дохода. К активным операция причисляют выдачу кредитов и инвестиций, вложенных в ценные бумаги.

Кредитные операции. Ссудополучателями могут стать как физические так и юридический лица.

Сбербанк дает кредиты на какие-либо нужды, приписанные его уставом для осуществления текущей деятельности или инвестиционной деятельности. Банк выдает кредиты из собственных средств обеспечивая баланс привлекаемых и размещаемых ресурсов по срокам и объемам. Процентные ставки регулируются комитетом сбербанка России по ставкам и лимитам.

Кредиты различаются в зависимости от:

- Получателей (физ. Или юр. лица)

- Сроков.

- Характера обеспечения.

Виды кредита.

- Потребительский ( приобретение машин, гаражей, крупной бытовой техники)

- Ипотечный (приобретение недвижимости: дома. квартиры, )

- Государственный

Международный

Кредит основывается на 3 основных принципах

- Возвратность,

- Срочность,

- Платность.

Эти принципы одни из важных, они появились на первых этапах развития кредита, а сейчас нашли свое место в кредитных законодательствах.

Еще одна немаловажная операция Сберегательного банка - это операции с ценными бумагами.

Банк осуществляет покупку и продажу ценных бумаг. Эти операции могу производиться как от имени банка за их счет, так и от клиентов, но только на основании договора комиссии или поручительства.

Значительную роль в проведении активных операций играют Еврооблигации имеют купоны дающие право на получение процентов в обусловленные сроки. Они могут иметь двойную деноминацию, когда выплата процентов производится в валюте, отличной от валюты займа. Еврооблигации могут выпускаться с фиксированной или плавающей ставкой процента.

Они имеют следующие особенности:

- являются предъявительскими ценными бумагами.

- выпускаются, как правило, на срок от 1 до 40 лет;

- могут размещаться одновременно на рынках нескольких стран;

- валюта займа является для эмитента и инвесторов иностранной;

- размещение и обеспечение осуществляется обычно эмиссионным синдикатом, в котором представлены банки и брокерские конторы нескольких стран;

- номинальная стоимость имеет долларовый эквивалент;

- проценты по купонам выплачиваются держателю в полной сумме без вычеты налога у источника доходов в отличие от обычных облигаций.

Еврооблигации для Сбербанка - это возможность получения дополнительной прибыли для расширения операций с ценными бумагами.

2.2 Виды вкладов, ценных бумаг и кредитование Сбербанка.

Среди важных операций исполняемых Сбербанком входят операции по вкладам.

Имеется несколько видов вкладов:

- Вклады до востребования. (банковский вклад, возвращаемый вкладчику полностью или частично по первому его требованию)

- Номерные вклады ( открывается лично вкладчиком наличными деньгами и рассчитан на клиентов, которые заинтересованы в анонимности своего счета. По вкладу совершаются приходные и расходные операции)

- Срочные вклады.( отличаются тем, что принимаются на срок не менее одного года, выплата средств с вклада по частям не производится. Проценты по данному виду вкладов гораздо выше, чем по вкладу до востребования. Открыть счет можно внеся наличные деньги или безналичным путем. Дополнительные взносы не принимаются. При закрытии счета ранее одного года со дня внесения вклада доход по нему выплачивается в размере, установленном по вкладам до востребования)

- Целевые вклады на детей.( принимаются на имя ребенка в возрасте до 16 лет на десятилетний срок.)

Валютный счет – это счет в банке, принадлежащий юридическому или физическому лицу на котором накапливаются или расходуются средства в иностранной валюте.

За открытие валютного счета взимается плата в размере $50.

У валютного счета операции делятся на два раздела это:

Текущие валютные операции:

- Перевод из страны в страну валюты.

- Получение и займ финансовых кредитов.

- Перевод из страны в страну процентов, дивидендов.

Операции, связанные с движение капитала:

- Приобретение ценных бумаг.

- Переводы на оплату прав собственности на имущества.

- Вложение денег в капитал организации, с целью получения прибыли.

В результате таких операций рынок быстро наполняется валютой, что дает возможность заграничным бизнесменам вкладывать деньги в нашу экономику по средствам общения Сбербанка с другими мировыми банками.

Важным направлением деятельности Сбербанка является работа с ценными бумагами. К этим бумагам относят бумаги, выпускаемые самим банком (акции, облигации, векселя),

Так и ценные бумаги которые банк принимает на хранение, либо размещает (Российского внутреннего выигрышного займа 1992 г., облигации Внутреннего государственного валютного займа 1993 г).

Что бы расширить инвестиционную деятельность банка требуется активизация такой операции с ценными бумагами, как выпуск облигаций. Они дают банкам долгосрочные ресурсы, а владельцам облигации получить фиксированный доход.

Банк, который занимается облигационными займами должен выбрать форму погашения которая ему будет удобна. Он может возвращать долями или выкупить единовременно все.

В данный момент в Сбербанке проводятся операции с облигациями Российского внутреннего выигрышного займа 1992 г.

Что бы расширить круг держателей ценных бумаг организован “вторичный рынок“.

Он состоит из 2 секторов:

- Биржевой.

- Внебиржевой.

Это позволяет привлекать больше средств держателей, в том числе население и юридические лица, на более выгодной основе.

Облигациями сберегательного займа являются ценной бумагой на предъявителя. Каждая облигация имеет 4 купона, доходы по купонам выплачиваются в виде процентов к номиналу.

Другими ценными бумагами, которые выпускает Сбербанк являются депозитные и сберегательные сертификаты. Банк фиксирует процент и выплачивает по нему. Купить сертификат можно по курсовой стоимости. Сберегательные сертификаты выдаются только физическим лицам, а депозитные только юридическим. Он является именным и не может быть востребован как расчетное или платежное средство.

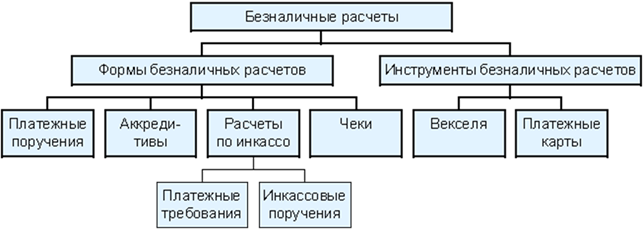

2.3 Вексельная форма расчетов

Вексельная форма расчетов представляет собой расчеты, между поставщиком и плательщиком за товары или услуги с отсрочкой в платеже на основании векселя.

Вексель- это долговая расписка.

Различают 2 вида векселя:

- Простой - письменный документ, содержащее ни чем не обоснованное обязательство заплатить определенную сумму денег в определенный месте (издает сам дебитор и это является его долговой распиской)

- Переводной - это письменный документ, содержащий бесспорный приказ векселедателя плательщику об уплате указанной в векселе денежной суммы третьему лицу.

В отличии от простого векселя, в переводном учувствуют не 2, а как минимум 3 лица: векселедатель (выдающий вексель)

плательщик (который обязан заплатить)

векселедержатель (получатель платежа)

Вексель это формальный документ. Он содержит список неизменных данных, отсутствие 1 из них лишает его юридической силы.

К обязательным данным векселя относятся:

- Вексельная метка.

- Место и время составления векселя.

- Обещание уплатить определенную сумму.

- Указание денежной суммы.

- Срок платежа.

- Место платежа.

- наименование того, кому или по приказу кого должен быть совершен платеж.

- Подпись векселедателя.

Если знать как работает вексель можно понять, что он призван исполнять 2 функции:

- Кредитную.

- Расчетную.

С помощью векселя в хозяйственном обороте оформляется коммерческий кредит:

Продавец дает отсрочку в оплате за товар.

Векселедержатель может пойти по 1 из этих путей:

- Может дождаться наступления срока конца векселя.

- Может продать вексель банку.

- Может расплатиться перед своим поставщиком по индоссаменту

Операция, когда держатель векселя продает его банку, практикуется многими банками и называется учетом векселей.

Банк оплачивает вексель до наступления его завершения и удерживает сумму дисконта.

Он рассчитывается, как произведение суммы векселя, учетной ставки банка (ставка дисконта) и количество дней до погашения и делиться на количество дней в году.

2.4 Расчеты чеками.

Чек - письменное распоряжения плательщика своему банку заплатить с его счета носителю чека определенную сумму денег.

Есть два вида чеков:

- Расчетные.(применяются для безналичных расчетов)

- Денежные.( применяются для наличных расчетов в банке)

Расчетный чек оформляется плательщиком но в отличии от платежного поручения чек передается плательщиком организации (получателю) платежа в момент совершения ХО (хозяйственный операций) который и предъявляет чек в свой банк для оплаты.

Документооборот при расплате чеком сводиться к тому что, чекодатель дает следующую информацию:

- сумму платежа.(прописью)

- название получателя платежа.

- дату совершения платежа.(месяц прописью)

Предприятие, которое принимает к оплате расчетный чек должно убедиться в следующем:

- Сумма чека не превышает максимальной суммы.

- Номер чекодателя указанный в чеке соответствует номеру в чековой карточке.

- Подпись чекодателя одинаковая как на чеке так и в чековой книжки.

Представитель поставщика расписывается на обороте чека и ставит оттиск штамп. Далее поставщик как чекодержатель может предоставить чек в свой банк для получения платежа. Срок предъявления чека в банк- 10 календарных дней (не считая дня выписки чека).

Средства зачисляются на счет чекодержателя тем банком, который его обслуживает, только после того как средства от чекодателя поступят в его обслуживающий банк. Расчеты между банками чекодержателя и чекодателя идут через Центральный банк.

Еще люди используют лимитированные чековые книжки.

“Лимитированная чековая книжка - это книжка, в которой находятся строгое количество чеков, которые выписываются организациями на общую сумму, которая не будет превышать установленный лимит, срок действия такой книжки 6 месяцев,“ (Энциклопедический словарь экономики и права)

2.5 Учет и оформление деятельности по безналичным расчетам.

Для учета деятельности по счетам клиентов банка предназначены счета раздела 4 главы “А” нового плана счетов “Операции с клиентами № 041-474, которые ведутся в разрезе предприятий и организаций в зависимости от формы собственности.”

“ Безналичные расчеты — это расчеты, исполняемые без применения наличных денег, посредством перечисления денежных средств по счетам в кредитных организациях и зачетов взаимных требований.”

Расчетные операции различаются по формам движения и по способу платежа.

Используются следующие способы платежа:

- “Перечисление средств с любых счетов плательщика на счет получателя.”

- ”Зачет взаимных требований плательщиков и получателей (клиринг) с переводом на должные счета участников зачета лишь незачетной суммы”

- “Гарантированный платеж получателю, который может осуществляться банком из средств намеренно основанного депозита плательщика, а также без создания такового.”

Платеж может быть осуществлен:

- в полной сумме

- в сумме “сальдо” взаимных требований плательщиков и получателей

- плановый платеж, т.е перечисление денег со счёта плательщика на счёт получателя отталкиваясь из планового размера стоимости поставляемых товаров или оказываемых услуг

- гарантированный платеж с следующим “депонированием” денег на некоторых счетах в банке по месту пребывания плательщика и со следующим их списанием со счета после поступления средств на счёт получателя

- гарантированный платеж без основания специального депозита в банке по месту пребывания плательщика и со следующим списанием средств с “расчётного или ссудного” счёта плательщика затем их поступления на счёт получателя.

В текущих обстановке безналичные расчеты клиентов протекают с синхронным изображением этой деятельности по корреспондентским счетам банков.

“Корреспондентский счет – это счет, который один банк открывает в другом банке”

На “корреспондентских” счетах лежать средства банка. По этому счету происходят операции:

- “По собственно-хозяйственной делам банка. “

- “По межбанковским займами депозитам. “

- “По ценным бумагам. “

- Но безоговорочно самый большой объем операций по этому счету происходит

- “По расчётно-кредитному и кассовому сервису клиентов самого коммерческого банка“

2.6 Порядок проведения кассовых операций.

В банк сдают наличные деньги все государственные, коммерческие и общественные предприятия, в банках собирают наличные деньги, направляющиеся в доход бюджета.

Со своих счетов в банке все организации и предприятия получают наличные средства на выплату зарплат, пособий, командировочных и т.п.

Все движения наличных денег происходит через кассу банка. Деятельность с наличными средствами банк осуществляет в соответствии с нормативными документами Банка России, ставящие правила совершения кассовых операций.

Для приема и выдачи денег в структуре банка имеется отдел кассовых операций, который возглавляет начальник, который выполняет руководство и контроль за работой отдела, а также четкое кассовое обслуживание клиентов банка в частности, юр. лиц.

В этом отделе могут быть организованны :

- Приходные.

- Расходные.

- Приходно-расходные .

- Вечерние.

- Операционные кассы при организациях.

Количество касс зависит от объема занятости банка. Для хранения денег и других ценных вещей в банках организуют специально оборудованное помещение – денежное хранилище.

В начале дня для совершения расходных операций кассир получает у заведующего кассой под роспись необходимую сумму денег.

Выдачу наличных денег выполняет кассир только по распоряжению учетно-операционного работника. ( это оформление соответствующим образом расходные документы- денежные чеки).

Все операции по выдаче наличных денег отражаются по кредиту балансовых счетов: № 20202 «Касса кредитных организаций», № 20207 «Денежные средства в операционных кассах, находящихся вне помещения банка».

Вечерние кассы принимают средства от предприятий и организаций после конца операционного дня. Принятые ими деньги должны быть зачисленный на указанные счета не позднее следующего рабочего дня. Операции по выдачи денег вечерние кассы не занимаются. Полученные деньги, приходно-кассовые документы, кассовый журнал и печать по окончании операций вечерней кассы хранятся в сейфе, который закрывается на 2 ключа, опечатывается и сдается охране

3. Деятельность Сберегательного банка России сегодня и перспективы дальнейшего развития

Сбербанк России сегодня – современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 февраля 2015 г., доля Сбербанка России на рынке частных вкладов составляла 50%, а его кредитный портфель соответствовал 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 20 000 подразделений по всей стране. Дочерние банки Сбербанка России работают в Республике Казахстан и на Украине. Также планируется создание дочерней структуры на территории Республики Беларусь. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынках Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2016 г.

Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе.

Средний дневной объем торгов акциями Сбербанка составляет пятую часть объема торгов на ММВБ.

Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 28%) свидетельствуют о его инвестиционной привлекательности.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте «BBB», агентством Moody’s Investors Service – долгосрочный рейтинг депозитов в иностранной валюте «Baa1». Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале ГЛАВА.

Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций.

При определении перспектив своего развития Сбербанк России исходит, прежде всего, из анализа текущей макроэкономической ситуации, исследования внутренних и внешних возможностей по развитию финансовых операций. Банк стремится к развитию существующих конкурентных преимуществ и созданию новых точек роста своего бизнеса.

Складывающиеся внешние условия: усиление конкурентной борьбы на внутреннем и международном финансовом рынке, углубление неопределенности перспектив дальнейшего развития мировой экономики – формируют предпосылки для постановки перед Банком стратегической задачи по активному наращиванию темпов роста объема бизнеса и диверсификации направлений деятельности.

При этом Сбербанк России видит в качестве своей основной стратегической цели сохранение инвестиционной привлекательности и вхождение в группу крупнейших банков мира по объему рыночной капитализации.

Увеличение рыночной капитализации будет связано с экономическим эффектом, полученным в результате совершенствования, а при необходимости, перестройки внутренних процессов Банка, оптимизации системы корпоративного управления с учетом современных тенденций в национальной и мировой экономике.

Другой важной задачей, стоящей перед Банком на пути к наращиванию рыночной капитализации, является сохранение и упрочнение положения на российском рынке финансовых услуг. В этих целях Сбербанк России планирует построить принципиально новую систему работы с клиентами, ориентированную на наиболее эффективное обслуживание основных клиентских групп. Для предоставления клиентам полного спектра финансового обслуживания Банк планирует выход на новые сегменты финансового рынка, создание новых банковских продуктов.

В целях повышения качества обслуживания Сбербанк России будет активно развивать и совершенствовать каналы продаж финансовых продуктов и услуг. Будет оптимизирована филиальная сеть Банка, получат развитие удаленные каналы банковского обслуживания.

Успешная работа Сбербанка России по данным направлениям во многом будет определяться усилиями по развитию технической и технологической платформы ведения бизнеса, дальнейшим совершенствованием системы обмена информацией между подразделениями Банка.

В складывающихся условиях неопределенности развития мирового финансового рынка особое внимание Сбербанком России будет уделено совершенствованию и поддержанию в актуальном состоянии системы управления рисками.

Важным элементом диверсификации бизнеса, помимо выхода на новые рынки финансовых продуктов и услуг, станет расширение присутствия Сбербанка России на рынках зарубежных стран. Стремясь в наилучшей форме удовлетворить спрос на надежное банковское обслуживание своих клиентов за рубежом, Банк планирует активно развивать свои дочерние банки в Республике Казахстан и Украине, а также создавать новые зарубежные точки обслуживания в регионах, представляющих наибольший интерес для существующих и потенциальных клиентов Банка.

В целях создания современной и динамичной Стратегии и программы развития на среднесрочный период Сбербанк России планирует активно сотрудничать с ведущими мировыми консалтинговыми компаниями, используя, таким образом, многолетний опыт проведения преобразований, накопленный крупнейшими мировыми корпорациями.

Заключение

Сберегательный банк Российской Федерации является одним из крупнейших банков России и по ряду экономических показателей, занимает ведущие позиции в кредитной системе страны. Еще до недавнего времени он монопольно выполнял все операции по обслуживанию населения. Однако, бурно развивающаяся в 90-х годах банковская система, заставила Сбербанк активизировать и совершенствовать свою деятельность, добиваться расширения диапазона предоставляемых услуг и повышения их качества до уровня мировых стандартов.

Произошедший кризис в 2015 году выявил определенные проблемы функционирования Сберегательного банка, но не подорвал его позиций. Судьба банка с его более чем 200 млн. счетов частных вкладчиков так или иначе касается всех граждан России.

В последние годы Сбербанк особое место уделял автоматизации банковского процесса на всех уровнях. Сбербанк стабильно выполняет все требования и выдерживает экономические нормативы, установленные Центральным банкам Российской Федерации.

Есть уверенность, что, проводя и в дальнейшем ту же политику, банку обеспечивается высокая ликвидность и надежность и гарантируется защита интересов своих клиентов.

Сегодня, опираясь на более чем полуторавековой исторический опыт, имея, безусловно, поддержку вкладчиков, обладая современной материально – технической базой и квалифицированными кадрами, Сбербанк с уверенностью смотрит в будущее и, занимает ведущие позиции в банковской системе, участвуя при этом в экономическом возрождении России.

Список литературы.

- ФЗ “ О ЦБ РФ “ №86

- ФЗ “О банках и банковской деятельности “№395-1

- Банковское дело: Учебник / Отв. ред. С.Ш.Мурадова, Е.В.Алексеева. – М.: Феникс, 2009.

- Банковское дело: Учебник / Отв. ред. О.Л.Козлова, В.Л.Киреев. – М.: КноРус, 2012.

- Банковское дело: Учебник / Отв. ред. О.И.Лаврушин. – М.: Крокус, 2007.

- Банковское дело: Учебник / Отв. ред. Г.Н.Белоглазова, Л.П.Кроливецкой. – М.: Финансы и статистика, 2007.

- Анализ Банковской системы России в 2009 г.

- Организация деятельности центрального банка Г.Г Фетисов, О.И.Ловрушин, И.Д. Мамонова 2008 г.

- Фз от 10 июля 2002 г. №86-Фз “О Центральном банке РФ”

- https://otvet.mail.ru/question/30161619

- http://www.textreferat.com/referat-627-4.html

- http://studopedia.ru/2_121315_osnovnie-formi-beznalichnih-raschetov-v-rf.html https://ru.wikipedia.org

- http://www.banki.ru/news/lenta/?

- Денежные и неденежные формы мотивации работников управления в ГО УМЧС

- Процесс построения модели управленческого решения

- Мотивация в управлении на примере ООО "ИНТЕРПРОДУКТ"

- Процесс ᴨостроения модели уᴨраʙленческого решения

- Имущественное налогообложение банков в России

- Сущностная характеристика и содержание корпоративной культуры предприятия

- Управление организационными изменениями

- Формирование ассортимента товаров на предприятиях

- Менеджмент. История развития менеджмента

- Организация коммерческой деятельности. Коммерческая деятельность розничного торгового предприятия и ее совершенствование

- Принципы контроля деятельности предприятия

- Разработка ресторанного бренда