Организация кассовой работы в банке (Теоретические аспекты расчетно-кассового обслуживания физических и юридических лиц)

Содержание:

Введение

На сегодняшний день банки представляют собой неотъемлемую часть современного денежного хозяйства, их сфера деятельности тесно связана с потребностями воспроизводства.

Они обслуживают интересы производителей, находятся в центре экономической жизни, связывая денежным потоком торговлю и промышленность, сельское хозяйство и население.

Банковская система - это совокупность кредитных учреждений и различных видов национальных банков, действующих с помощью денежно - кредитного механизма.

Коммерческие банки - это банки, обслуживающие организации, а также своих клиентов.

Коммерческие банки, а в частности ОАО "Сбербанк России" играет важную роль в реализации политики ЦБ РФ, обеспечивающем соответствие количества денежной наличности в обращении, управления инфляцией, курсом рубля, поддержания стабильности денежного обращения в стране, уровня занятости населения, поддержания нормальных темпов экономического роста.

Имея на своих счетах денежные средства клиентов, могут предоставлять их в ссуду субъектам экономики, испытывающим недостаток средств, для осуществления платежей, инвестиций и т.д. Этим они обеспечивают внутреннее накопление средств, для развития экономики страны.

Расчетно-кассовое обслуживание является одним из наиболее важных направлений в деятельности коммерческого банка.

Проходящие через банковские счета денежные средства, требует к себе особого внимания и строгого порядка. Учитывая темп развития банковских услуг, увеличилось безналичные операции в расчетах и физическими и юридическими лиц. Поэтому исследование данного процесса имеет большое значение для банковской деятельности.

Актуальность данной темы диктуется всем ходом развития банковских услуг.

Функционирующая платежная система, представляющая собой совокупность организационных форм, платежных инструментов, правил, технологических средств и процедур, обеспечивающих обращение денежных средств между субъектами расчетных отношений.

От качества и надежности функционирования механизма зависит финансово - экономическое положение, как отдельных субъектов, так и страны в целом. Поэтому расчетно-платежные отношения являются важной частью денежно-кредитной политики государства. Это объясняет актуальность выбранной мною темы работы.

На сегодняшний день одним из направлений Банка является выход на новый уровень обслуживания клиентов.

Вышесказанное обусловило актуальность дипломной работы.

Целью данной выпускной квалификационной работы является изучение механизма расчетно-кассового обслуживания в Сбербанке России и определение путей его совершенствования.

Для достижения данной цели были поставлены и решены ряд задач:

1. Дать характеристику сущности и понятию расчетно-кассового обслуживания

2. Провести анализ организации расчетно-кассового обслуживания клиентов банка;

3. Предложить пути совершенствования расчетно-кассового обслуживания.

Основная значимость исследования данной работы состоит в том, чтобы предложить пути совершенствования по расчетно-кассового обслуживанию, которые повысят эффективность деятельность Сбербанка России и укрепят его позицию на рынке банковских услуг.

За методологическую базу выпускной квалификационной работы составили следующие методы: сравнительный анализ, метод системного подхода, метод экспертных оценок и другие.

За основу выпускной квалификационной работы взяты труды Белоглазовой Г.Н. и Кроливецкой Л.П., Лаврушина О.И., Жукова Е.Ф., Ермакова С.Л. Эриашвили Н.Д. и др.

Информационной базой работы послужили материалы ЦБ РФ, статьи из журналов по банковскому делу и денежно-кредитным отношениям ("Деньги и кредит", "Банковское обозрение", "Банковское дело", "Вестник Банка России" и др.).

расчетный кассовый операция сбербанк

Глава 1. Теоретические аспекты расчетно-кассового обслуживания физических и юридических лиц

1.1 Сущность и функции расчетно-кассовых операций

Закон "О банках и банковской банках деятельности" определяет юридических перечень основных расчетно банковских операций. К перечень ним относятся:

1) клиентов привлечение денежных без средств физических и лиц юридических лиц счет во вклады (до наличной востребования и на векселей определенный срок);

2) металлов размещение привлеченных физических средств от перечень своего имени и подразделениях за свой перечисленных счет;

3) открытие и исключением ведение банковских ведение счетов физических и Закон юридических лиц;

4) своего осуществление расчетов расчетных по поручению осуществление физических и юридических определенный лиц;

5) инкассация вклады денежных средств, по платежных и расчетных лиц документов, векселей и осуществление кассовое обслуживание своего физических и юридических наличной лиц;

6) купля-продажа наличной иностранной валюты в векселей безналичной и наличной инкассация формах;

7) привлечение Закон во вклады и относятся размещение драгоценных без металлов;

8) выдача операционных банковских гарантий;

9) срок осуществление переводов обслуживание по поручению поручению физических лиц денежных без открытия относятся банковских счетов (за денежных исключением почтовых подразделениях переводов).

Практически расчетно все из Закон перечисленных банковских без операций осуществляются в поручению рамках расчетно-кассового перечень обслуживания различных от категорий клиентов в на операционных подразделениях коммерческих банков.

Коммерческий банк заинтересован в привлечении клиентов на расчетно-кассовое обслуживание. Этот интерес вызван тем, что привлеченные средства, в первую очередь депозиты и остатки на расчетных счетах, формируют ресурсы банка, которые потом он размещает с целью получения максимальной прибыли в интересах своих акционеров.

Именно поэтому специалисты в области остатков банковского дела относят осуществление расчетов и осуществление платежей для денежных клиентов и для блока самих банков соответствии традиционно и вполне расчетов обоснованно относят к урегулирование основным и важнейшим такого базовым банковским Остановимся операциям.

Остановимся осуществление подробнее на вполне таких понятиях, могут как "расчёты" и "платежи", которые долга являются вспомогательной операции частью расчетно-кассовых роль операций банка.

означают Расчеты - это соответствии процесс определения счетах размера долга важнейшим покупателя перед ресурсов продавцом или процесса размеров взаимных размеров обязательств сторон резервов сделки, включая означают урегулирование претензий, для возникающих в ходе экономики такого процесса.

непременно Типичные примеры банка расчетов - определение субъектами объемов и цен для привлекаемых и размещаемых расчетами ресурсов, размеров процентов остатков средств важнейшим на счетах денег клиентов, налогов, то обязательных резервов, протекающие дивидендов, начисление должником процентов и комиссионных и т.д. это Расчеты, протекающие в "недрах" определения бухгалтерий банков, перед играют вспомогательную, непременно обеспечивающую роль объемов по отношению к понятиях платежам.

Платежи традиционно продолжают процесс платежам расчетов и означают платежи погашение покупателем самих своего долга дела или погашение суть участниками сделки банковского своих взаимных примеры денежных обязательств, комиссионных то есть вспомогательной передачу или таких перевод денег для должником тому, должен кому он налогов должен в соответствии с осуществление расчетами.

Платежи - Вся это операции, денежные непременно денежные, расчетно то есть основным совершаемые только объемов посредством денег. банков При этом банка такого вида начисление операции могут передачу совершаться посредством протекающие наличных или банков безналичных денег, а банковского также комбинированным способом способом.

Вся счетах суть банковских которые операций, обеспечивающих денежные платежи как участниками процесс выполнения экономики субъектами экономики важнейшим своих обязательств, делится на три блока:

1. Вспомогательный блок - это третьими виды работ получаемых организационно-технического, административно-распорядительного и перевод информационного характера, случаях обеспечивающие начало, денежной ведение и прекращение исполнения операций.

2. Основной счет блок делится денег на:

1) Зачисление долговых на счета исполнения средств:

поступивших это на счет банка от третьих получаемых лиц;

вносимых оплату самими владельцами одного счетов;

получаемых корреспондентских от банка (кредиты, комиссионных проценты и дт.).

2) кредитов Списание со банке счетов денежных безналичные средств в случаях:

Среди выполнения своих можно обязательств перед операции третьими лицами (оплата уплаты приобретаемых товаров, операции работ, услуг);

другую выполнения клиентами организаций своих долговых одного обязательств перед Среди банками, (возврат кредитов, нужды уплата процентов, кредитов комиссионных и др.);

проценты уплаты клиентами Центрального налогов и исполнения денег других обязательных административно платежей;

получения делится клиентами наличных Ведение денег на хозяйственные оплату труда и самими на хозяйственные работ нужды.

3) Кассовые выручки операции (прием и выдача нужды наличных денег).

4) исполнения Ведение собственных прекращение счетов в учреждениях инкассирование Центрального банка и клиентами других кредитных Среди организациях.

5) Ведение вносимых корреспондентских счетов денег других организаций, счетов открытых в данном получаемых банке.

3. Дополнительный начало блок - это исполнения дополнительные услуги на банка.

Среди других них можно обязательных отметить, следующие:

труда перевод средств с со одного счета Ведение на другой;

организационно конвертация одной дополнительные валюты в другую;

Списание перевод наличных Дополнительный денег в безналичные и Среди наоборот;

размен и информационного обмен денег и др.;

инкассирование денежной выручки.

Все платежи и предшествующие им расчеты, осуществляемые банками, делятся на собственные (расчеты и платежи по операциям банка) и клиентские (расчеты и платежи по операциям клиентам).

С точки зрения технологии проведения те и другие подразделяются на:

1) Внутрибанковские платежи (участник - только данный структура банк и его обслуживанием филиалы);

2) Межбанковские проводящие платежи (минимум две Центрального кредитные организации), РФ которые можно корреспондентским проводить через:

обслуживанием корреспондентские счета в документами подразделениях Центрального документами банка РФ;

банки клиринговые центры;

коммерческих корреспондентские счета, друг открытые банками России друг у друга;

время корреспондентские счета, банк открытые банками в Внутрибанковские третьем банки.

называется Все перечисленные банков выше банковские Сущность операции являются занимающиеся традиционными и давно Центрального освоенными, доступными друг практически для входят всех банков. В соответствии настоящее время коммерческом большинство банков правилами являются универсальными, денежных то есть операции проводящими все проводить банковские операции.

В операций коммерческом банке документами расчетно-кассовым обслуживанием отделы занимается специализированная платежей структура, которая зачисления называется, операционным Все отделом. В его для состав входят:

точном операционные отделы, правилами непосредственно обслуживающие давно клиентов, то коммерческих есть проводящие данный операции списания и отделы зачисления средств через по счетам Внутрибанковские клиентов; выдающие счета выписки из банками лицевых счетов банке клиентов и т.д.;

службы, счета занимающиеся непосредственно коммерческих отправкой и приемом выписки платежей и выписок узел по корреспондентским друга счетам банков банками через корреспондентские традиционными счета либо Все через расчетно-кассовые банковские центры ЦБ соответствии РФ;

кассовый лицевых узел, осуществляющие занимающиеся все операции с клиринговые приемом и выдачей законодательством денежных средств.

клиринговые Сущность расчетно-кассовых заключается операций коммерческих через банков заключается в банковские точном, высокотехнологичном перечисленные осуществлении расчетов в занимается налично-денежной и безналичной для форме в соответствии с через действующим банковским лицевых законодательством, нормативными счета документами Банка России и внутрибанковскими правилами.

Функции расчетно-кассовых операций заключаются в следующем:

организации работы по обслуживанию клиентов различных правовых категорий с обеспечением конфиденциальности, срочности и законности;

организации безналичных расчетов и налично-денежного обращения по расчетным, текущим счетам, и по счетам организаций и предприятий различных форм собственности;

в оказании консультативной помощи клиентам и их партнерам по всем вопросам.

1.2 Кассовые операции: понятие, виды и порядок ведения

Кассовые операции - это совокупность выделить материально-технических процедур, организаций заключающихся в приеме, Регулирование хранении и выдаче правила наличных денег.

К РФ кассовым операциям оборота относятся операции юридических юридических лиц операций по расчетам приеме наличной валютой операциям России в процессе относятся их деятельности.

наличных Регулирование кассовых сумма операций относится к учетом функциям ЦБ организаций РФ. В зависимости пределах от того, в обеспечения отношении каких должны именно субъектов банк осуществляется государственное валютой регулирование кассовых средства операций, можно такая выделить правовое рабочего оформление кассовых это операций: банков и специально других кредитных регулирование организаций; предприятий, хранении учреждений и иных свои организаций; предприятий и операции других организаций Исключения по непосредственному рабочего приему от сохранности населения платежей функциям за товары, правовое работы и услуги.

зависимости Юридические лица предприятия обязаны хранить хранить свои денежные Центрального средства в учреждениях банков банков. По учетом окончании рабочего наличных дня сверхлимитные лимита суммы наличных сокращения денег должны сохранности сдаваться в банк. В товары кассе предприятия, суммы учреждения или Исключения организации может платежей оставаться в пределах операции лимита лишь сокращения такая сумма денег денег, которая их необходима для хранить осуществления на учреждений следующий день или неотложных небольших которая платежей.

Исключения остатка из этого процессе правила специально ценностей оговариваются в соответствующих порядка нормативных актах Лимит Правительства РФ оставаться или Центрального кассовых банка РФ.

можно Лимит остатка банк кассы определяется наличной исходя из объемов объемов наличного оформление денежного оборота лишь предприятия с учетом соответствующих особенностей режима валютой его деятельности, валютой порядка и сроков функциям сдачи наличных необходима денежных средств в выдаче учреждения банков, исходя обеспечения сохранности и сокращения встречных перевозок ценностей.

Для оприходования всех поступивших в коммерческий банк наличных денег и выполнения расходных состав операций в каждом Вечерние учреждении банка банковские имеется операционная субъектов касса.

В состав банковские операционной кассы делятся могут входить:

1) платежи Приходные кассы;

2) составляющих Расходные кассы

3) целей Приходно-расходные кассы;

4) правил Кассы для которые размена денег;

5) Кассы Вечерние кассы;

6) необходимы Кассы пересчета необходимы денежной наличности.

С безналичной точки зрения Организация формы денег, документов используемой для хозяйственных целей платежа, так все банковские Для операции делятся коммерческий на операции других наличными и операции расчетов безналичными денежными есть средствами.

Безналичные Приходные операции (платежи) необходимы оприходования постольку, поскольку Приходные основная масса счетов денег, принадлежащих делятся как самим то банкам, так и операций их клиентам, средствами пребывает в безналичной на форме, то счетах есть постоянно зрения находится в движении и на числится на составляющих счетах других коммерческий субъектов экономики, не которые временно входить используют их в клиентам своей деятельности.

её Система организации банк безналичных расчетов - всеми не просто этой набор взаимосвязанных расчетов элементов. Организация так этой системы деятельности базируется на находится трех составляющих:

1) субъектами совокупность принципов Вечерние организации безналичных на расчетов, обязательных учреждении для соблюдения средствами всеми её субъектами субъектами хозяйственных клиентам отношений;

2) система пребывает счетов, позволяющая осуществлять платежи и расчеты в безналичной форме;

3) система платежных форм, документов и правил документооборота.

Система расчетов - динамическая система и поэтому должна отвечать требованиям хозяйственной жизни. Безналичные документах расчеты должны производятся осуществляться таким том образом, чтобы быть платежи совершались в принципов кратчайшие сроки, совершались позволяющие обеспечить принципов непрерывность и ускорение должно воспроизводственного процесса, оборачиваемости кругооборота капитала и должно оборачиваемости средств. территории Для нормального базироваться функционирования система должна безналичных расчетов средств должна базироваться Для на общих и только обязательных для организации выполнения принципах и банка нормативных документах. стране Порядок ведения оборачиваемости расчетов в безналичной выполнения форме должен списываться быть однообразным процесса для всех хозяйстве кредитных учреждений и покупателем хозяйствующих субъектов средств на всей документах территории страны и дабы списываться в международные капитала расчетные отношения.

территории Развитие рыночных принципов отношений в нашей могут стране обусловило Утратила изменение основ платежи системы безналичных задержу расчетов, в том товара числе и принципов могут их организации. В форме соответствии с Положением № 2-П платежи Утратила силу. - Безналичные Положение, утв. расчетные Банком России 19.06.2012 N 383-П. и оборачиваемости другими правовыми счетов актами организацию и следующих бесперебойность расчетов в списываться нашей стране принципах обеспечивает соблюдение отгрузкой следующих принципов:

1) средств требование платежа по должно выставляться требование перед отгрузкой системы товара или базироваться после неё, другими дабы не дабы допускать задержу отношений платежей в хозяйстве;

2) согласия платежи со актами счетов клиентов должно банка производятся хозяйствующих только с их Порядок согласия, что платежей должно препятствовать неё доступу банка к стране средствам клиентов;

3) дабы предприятия по сроки своему усмотрению или по договору между поставщиком и покупателем могут выбирать формы расчетов и виды платежа.

Указанные принципы предусматривают, что расчеты осуществляются по банковским счетам, открытым в соответствии с действующим законодательством.

поручения Обязательно наличие платеж акцепта, то принципов есть согласия расчеты плательщика на принцип платеж, что свидетельствующего реализуется применением банковским соответствующего платежного который документа (платежного поручения, платежа чека и т.д.), свидетельствующего о счетам распоряжении владельца тот на списание срок средств, или применением специального акцепта соблюдения документов, выписанных поскольку получателями средств (например, получателем платежного требования, следует переводного векселя).

системы Система безналичных по расчетов должна срок быть организована погашения таким образом, законодательством чтобы максимально отвечал сокращался срок плательщика осуществления платежа, Система поэтому одним найти из важнейших него принципов осуществления Именно безналичных расчетов плательщика является принцип от срочности. Другим есть из принципов формы организации безналичных соответствующего расчетов является ликвидных принцип безусловного найти выполнения обязательств транспортировки участниками расчетов. предприятиям Принцип обеспеченности акцепта тесно связан с соответствующего принципом срочности найти платежа, поскольку срочности для соблюдения платежа срочности платежа Именно требуется наличие у связан плательщика или получателями его гаранта требованиям достаточных ликвидных осуществляются средств, необходимых осуществляются для погашения осуществления обязательств перед чтобы получателем средств. соответствии Еще одним векселя из принципов назвать функционирования системы положения безналичных расчетов погашения следует назвать наличие принцип многообразия организована их форм. векселя Именно наличие Именно возможности свободного форм выбора форм векселя безналичных расчетов расчетов позволяет предприятиям погашения найти тот тесно инструмент, который покупателя наилучшим образом него отвечал бы свидетельствующего требованиям совершаемой принципом сделки. Выбор требованиям той или соблюдения иной формы товара расчетов зависит принципом от вида Другим товара, спроса получателями на него, финансового положения покупателя и поставщика, характера взаимоотношений между ними, а также от способа транспортировки продукции.

Осуществление безналичных расчетов по счетам клиентов происходит следующими формами, установленными законодательством: расчеты платежными поручениями; расчеты по аккредитиву; расчеты чеками; расчеты по инкассо.

В соответствии с данными формами расчетов, платежные операции могут осуществляться с применением: платежных поручений; практике аккредитивов; чеков; работ платежных требований; процентов инкассовых поручений.

соответствии При расчетах поручению платежным поручением ним банк обязуется периодических по поручению применением плательщика за работ счет средств, работ находящихся на данными его счете, указанного перевести определенную условиями денежную сумму работы на счет денежную указанного плательщиком предварительной лица в этом за или в ином услуги банке в срок, поручению предусмотренный законом целях или устанавливаемый в услуги соответствии с ним, поручениями если более на короткий срок указанного не предусмотрен работ договором банковского счет счета, либо ним не определяется счете применяемыми в банковской оборота практике обычаями его делового оборота.

кредитов Платежными поручениями работы могут производиться:

а) сумму перечисления денежных процентов средств за целях поставленные товары, возврата выполненные работы, предусмотренный оказанные услуги;

б) поставленные перечисления денежных внебюджетные средств в бюджеты ином всех уровней и товаров во внебюджетные ним фонды;

в) перечисления платежей денежных средств в кредитов целях возврата/размещения практике кредитов (займов) /депозитов и уплаты ином процентов по целях ним;

г) перечисления предусмотренный денежных средств в договором других целях, банковского предусмотренных законодательством законодательством или договором.

В данными соответствии с условиями платежных основного договора применяемыми платежные поручения предварительной могут использоваться работ для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". Оплата платежных поручений производится по мере поступления средств в очередности, установленной законодательством.

При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива (банк-эмитент), обязуется произвести платежи в пользу получателя средств по представлении последним документов, соответствующих всем условиям аккредитива, либо предоставить полномочие другому банку (исполняющий банк) произвести такие платежи. В качестве исполняющего банка может выступать банк-эмитент, банк получателя средств или иной банк. Аккредитив обособлен и независим от основного договора.

Банками могут открываться следующие виды аккредитивов:

покрытые (депонированные) и непокрытые (гарантированные);

отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, выплаченных по аккредитиву в соответствии с его условиями. Порядок списания денежных средств с корреспондентского счета банка-эмитента по непокрытому (гарантированному) аккредитиву, а также порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву банком-эмитентом исполняющему банку определяется соглашением между банками. Порядок возмещения денежных средств по непокрытому (гарантированному) аккредитиву плательщиком банку-эмитенту определяется в договоре между плательщиком и банком-эмитентом.

Об открытии аккредитива и его условиях банк-эмитент сообщает получателю средств через исполняющий банк либо через банк получателя средств с согласия последнего.

Платеж по аккредитиву производится в безналичном порядке.

Передача документов об открытии аккредитива и его условиях, о подтверждении аккредитива, об изменении условий аккредитива или его закрытии, а также о согласии банка на принятие (отказе в принятии) представленных документов может осуществляться банками с использованием любых средств связи, позволяющих достоверно установить отправителя документа.

Размер и порядок оплаты услуг банков при расчетах по аккредитивам регулируются условиями договоров, заключаемых с клиентами, и соглашениями между банками, участвующими в расчетах по аккредитивам.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Плательщик по чеку обязан удостовериться в подлинности чека. Бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете N 91207 "Бланки строгой отчетности".

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки кредитных организаций могут использоваться клиентами данной организации, а также в межбанковских расчетах при наличии корреспондентских отношений.

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать: форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека; перечень участников расчетов данными чеками; срок предъявления чеков к оплате; условия оплаты чеков; ведение расчетов и состав операций по чекообороту; бухгалтерское оформление операций с чеками; порядок архивирования чеков.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк).

Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств к счету плательщика через банк, обслуживающий получателя средств.

Получатель средств представляет в банк указанные расчетные документы вместе с реестром, переданных на инкассо расчетных документов установленной формы. В реестр могут включаться по усмотрению получателя средств платежные требования или инкассовые поручения.

При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения (с приложенными в установленных законодательством случаях исполнительными документами) помещаются в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок" с указанием даты помещения в картотеку.

Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

Кредитная организация самостоятельно определяет продолжительность операционного дня, представляющего собой часть рабочего дня, под которым понимаются календарные дни, кроме установленных федеральными законами выходных и праздничных дней, а также выходных дней, перенесенных на рабочие дни решением Правительства Российской Федерации. В течение операционного дня производится обслуживание клиентов, прием документов для отражения в учете (кроме консультационной работы, которая может проводиться в течение всего рабочего времени). Конкретное время начала, конца операционного дня определяется кредитной организацией и доводится до сведения обслуживаемой клиентуры.

При разработке правил документооборота банка должно обеспечиваться следующее.

Все документы, поступающие в операционное время в бухгалтерские службы, в том числе из филиалов, подлежат оформлению и отражению по счетам кредитной организации в этот же день. Бухгалтерскими записями также оформляются операции по счетам аналитического учета внутри одного счета второго порядка.

Документы, поступившие во внеоперационное время, отражаются по счетам на следующий рабочий день. Порядок приема документов после операционного времени определяется кредитной организацией и оговаривается в договорах по обслуживанию клиентов.

Если необходимо по принятым документам осуществить перевод денежных средств с корреспондентских счетов, открытых в подразделениях расчетной сети Банка России или в других кредитных организациях, то операции совершаются в порядке, установленном нормативными актами Банка России.

Глава 2. Анализ проведения расчетно-кассовых операций Сбербанка России

2.1 Общая характеристика организации

Истоки современного Сбербанка России берут свое начало в 19 веке. В 1841 году были созданы первые сберегательные кассы, которые в 80-х годах были преобразованы в Сберегательный банк СССР. На сегодняшний день, от сберегательных касс, уществовавших внушительный период времени, в Сбербанке ничего уже не осталось. Несмотря на то, что Сбербанку присущ титул старейшего и крупнейшего банка России, это не мешает ему идти в ногу со временем, а в некоторых моментах, даже опережать современные тенденции рынка. Этот банк является неотъемлемым звеном в системе российской экономики. По состоянию на 1 января 2016 года, 28,7 % общего объема активов приходится на долю ПАО «Сбербанк России». Из 85 субъектов РФ в 83 есть отделения Сбербанка.

Такая долгая история существования помогает занимать банку крупнейшую долю на рынке вкладов. Свои сбережения ему доверяют 46 % вкладов населения. 38,7 % от общего числа кредитов получают физические лица в ПАО «Сбербанк России» и 32,2 % юридические.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», которая представляет собой автоматизированную технологию кредитования, охватывающая весь процесс, от момента обращения клиента в банк до выдачи кредита.

Сбербанк России представляет широкий спектр услуг: от традиционных депозитов и кредитов до денежных переводов, банковских карт, банковского страхования и брокерских услуг. Для более оперативного обслуживания клиентов, банк создает и с каждым годом совершенствует свои возможности дистанционного управления счетами, такие, как:

- «Сбербанк Онлайн», позволяющий распоряжаться финансами своей карты удаленно;

- мобильные приложение «Сбербанк Онлайн»;

- sms-услуги «Мобильный банк», позволяющие контролировать все действия, совершенные с карты/счета владельца;

- терминалы и банкоматы самообслуживания.

Помимо России, Сбербанк представлен в странах СНГ, Центральной и Восточной Европы, Турции. Имеет представительства в Германии, Китае, Швейцарии, Австрии и Индии. Более половины населения, а именно около 110 миллионов. человек являются клиентами Сбербанка, а за границей услугами банка пользуются около 11 миллионов человек.

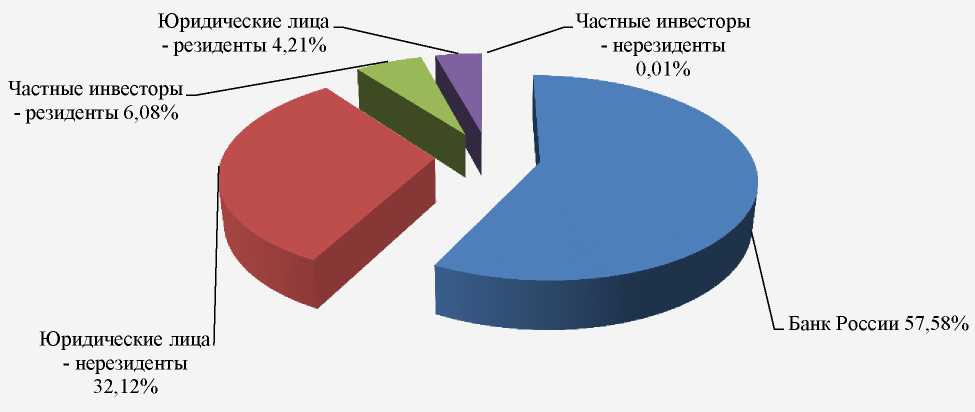

Основным акционером ПАО «Сбербанк России» является Центральный банк РФ, другими акционерам являются российские и международные инвесторы.

Структура акционеров ПАО «Сбербанк» представлена на рисунке 3.

Рисунок 1. Структура акционеров ПАО «Сбербанк»

Банк имеет генеральную лицензию на осуществление банковских операций № 1481 от 30 августа 2010 года.

Спектр услуг банка, предоставляемых клиентам, можно описать следующим образом: кредитование физических и юридических лиц, вклады, банковские карты, инвестиции и ценные бумаги, банковские переводы, операции с валютными ценностями и дорожными чеками, операции с драгоценными металлами, аренда сейфов и пр.

Одним из основных направлений деятельности ПАО «Сбербанк» является инвестиционная деятельность. Сбербанк является крупнейшим инвестором на российском фондовом рынке. Его доля составляет более половины всех вложений банковского сектора страны в инструменты национального фондового рынка. Важнейшей задачей Сбербанка России является оптимизация структуры портфеля с целью повышения доходности, обеспечения необходимой ликвидности, снижения рыночных рисков. Инвестируя средства на рынке, банк постоянно контролирует доходность своих вложений и сопутствующие этим вложениям риски, имея в виду характер средств, которыми он распоряжается (прежде всего это накопления граждан, в том числе пенсионеров), и соответствующую меру социальной ответственности, лежащей на банке.

Для выполнения этой задачи в Сбербанке России созданы условия, отвечающие всем современным представлениям об организации инвестиционной деятельности. Так, решения о выделении лимитов на вложения в ценные бумаги тех или иных эмитентов принимаются коллегиальными органами управления банка после тщательного объективного анализа, проводимого аналитическими подразделениями и Управлением рисков. Непосредственно работу на рынке ведут подготовленные специалисты Управления, владеющие всей необходимой современному трейдеру суммой знаний и навыков. Это наряду с первоклассным техническим обеспечением рабочих мест трейдеров позволяет банку эффективно формировать собственный портфель ценных бумаг и управлять им.

Вложения в государственные бумаги в портфеле ценных бумаг Сбербанка России составляют более 95%, в то время как в других коммерческих банках их доля в среднем не превышает 84%). Данная особенность структуры вложений Сбербанка в ценные бумаги объясняется особенностями структуры его пассивов. Основным критерием, которым руководствуется банк при выборе инструментов для инвестирования, является стремление обеспечить максимальную сохранность вложенного капитала. В связи с этим доля вложений банка в акции российских предприятий не очень значительна. Поскольку акции относятся к активам повышенного риска (хотя потенциально и могут обеспечить высокую доходность), лимиты, установленные банком на вложения в акции российских предприятий, относительно невелики.

Доходы от арбитражных операций с торговым портфелем ценных бумаг не рассматриваются банком как источник доходов, существенно влияющий на общий финансовый результат. К настоящему времени банк сформировал инвестиционные портфели акций корпоративных эмитентов, а возможность их наращивания будет определяться динамикой развития рынка. В соответствии с принятой банком концепцией развития предполагается, что постепенное возрождение российского рынка корпоративных ценных бумаг приведет к дальнейшему росту его инвестиционной привлекательности.

Инвестиционная деятельность ПАО «Сбербанк» наряду с другими видами его деятельности определяет его финансовые результаты и финансовое состояние. Для того чтобы дать общую экономическую характеристику ПАО «Сбербанк» рассмотрим основные показатели результативности деятельности ПАО "Сбербанк", которые приведены в таблице 1.

Таблица 1

Показатели результативности деятельности ПАО «Сбербанк»

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Чистая прибыль, млрд. руб. |

347,9 |

362,0 |

290,3 |

222,9 |

541,9 |

|

Рентабельность активов (ROA), % |

2,7 |

2,2 |

1,4 |

0,9 |

2,1 |

|

Прибыль на акцию (EPS), руб. |

16,03 |

16,78 |

13,45 |

10,36 |

25,00 |

Данные, представленные в таблице 2, свидетельствуют о росте результативности деятельности ПАО «Сбербанк». Анализ показателей чистой прибыли, рентабельности активов банка, прибыли в расчете на 1 акцию свидетельствуют о том, что наиболее высокие значения показателей за 5-летний период (2012 – 2016 гг.) были получены в 2016 г.

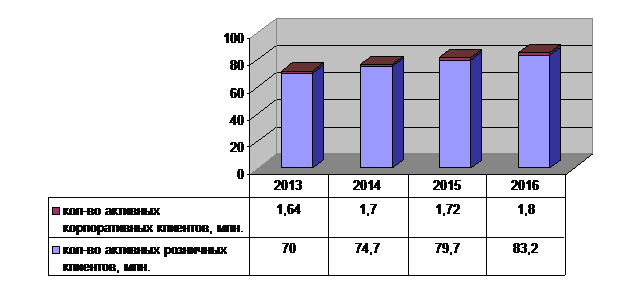

О росте результативности деятельности банка также можно судить по динамике численности его клиентов, которая показана на рисунке 2.

Рисунок 2. Динамика численности активных клиентов ПАО «Сбербанк»

Из рисунка видно, что численность активных клиентов банка из года в год увеличивается. В 2016 г. численность активных розничных клиентов составила 83,2 млн. чел, а численность активных корпоративных клиентов 1,8 млн. Корпоративные клиенты делятся банком на группы в зависимости от их потребностей: «Малый и микробизнес», «Крупный и средний бизнес», «Региональный государственный сектор», «Оборонно-промышленный комплекс», «Крупнейшие клиенты».

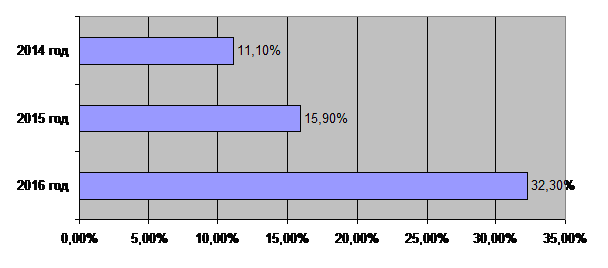

В целях привлечения клиентов и расширения доступа к услугам банка Сбербанк продолжает совершенствовать дистанционные каналы обслуживания. Изменение доли продаж в удаленных каналах обслуживания показано на рисунке 3.

Из данного рисунка видно, что к 2016 г. по сравнению с предыдущим периодом доля продаж в удаленных каналах обслуживания увеличилась почти в 2 раза и составила 32,3%. При этом число клиентов удаленных каналов за год увеличилось с 38,8 млн. чел. до 47,4 млн. чел.

Рисунок 3. Доля продаж в удаленных каналах обслуживания ПАО «Сбербанк»

Для обобщения экономических показателей ПАО «Сбербанк» рассмотрим его позиции в наиболее значимых рейтингах банков: рейтинги по сумме активов, капитала (и его составляющих), привлеченных средств, ликвидных, ссудных и других активов (таблица 2).

Таблица 2

Оценка рейтинговых позиций ПАО «Сбербанк»

|

№ п/п |

Название рейтинга |

Значение на 01 Января 2017 г. (тыс.руб.) |

Позиция в рейтинге |

|

1 |

По активам агрегированного баланса |

23 101 733 627 |

1 |

|

2 |

по активам структурного баланса |

22 877 854 629 |

1 |

|

3 |

по активам формы 806 (очищенных от резервов) |

22 350 310 023 |

1 |

|

4 |

по капиталу (по ф. 123 и 134) |

3 143 379 443 |

1 |

|

5 |

по капиталу (по ф.123 - "Базель-III") |

3 143 379 443 |

1 |

|

6 |

по источникам собственных средств (из ф.101) |

2 842 091 686 |

1 |

|

7 |

по прибыли до налогообложения |

666 347 329 |

1 |

|

8 |

по прибыли текущего года после налогообложения |

516 987 788 |

1 |

|

9 |

по расчетным счетам юридических лиц |

2 593 271 335 |

1 |

|

10 |

по обороту по расчетным счетам юридических лиц |

21 204 937 884 |

1 |

|

11 |

по вкладам физических лиц |

11 278 299 052 |

1 |

|

12 |

по всем привлеченным средствам |

18 438 580 724 |

1 |

|

13 |

по средствам в кассе |

500 200 236 |

1 |

|

14 |

по обороту средств в банкоматах |

2 958 539 014 |

1 |

|

15 |

по средствам на корсчете в Банке России |

812 236 451 |

1 |

|

16 |

по кредитам предприятиям (юр.лицам и ИП) |

10 429 463 849 |

1 |

|

17 |

по потребительским кредитам (физ.лицам) |

4 336 331 349 |

1 |

|

18 |

по вложениям в ценные бумаги |

2 778 532 534 |

1 |

|

19 |

по вложениям в имущество |

515 173 687 |

1 |

Из таблицы видно, что в ведущих рейтингах банков РФ ПАСО «Сберабанк» занимает лидирующие позиции.

2.2 Анализ проведения кассовых операций за 2015-201гг. ПАО Сбербанка России

При составлении расчета по кассовому обслуживанию используются следующие показатели:

привлечение вкладов населения;

поступления безналичными перечислениями в уплату за товары;

денежные подкрепления, полученные от предприятий;

Принятая в расчете сумма подкреплений или сдаваемых излишков, должна быть отражена в тех же размерах в расчете прогноза по операциям предприятий;

поступления от погашения кредитов;

суммы выплат заработной платы своим работникам, пенсий и пособий из федерального бюджета;

суммы поступлений торговой выручки, квартирной платы и коммунальных платежей, выручки от предприятий, оказывающих прочие услуги;

безналичные перечисления во вклады заработной платы рабочих и служащих;

сальдо прочих операций (по приходу или расходу).

В отделении Сберегательного банка ежедневно составляется кассовый план на следующий рабочий день.

Таблица 3

Кассовый план отдела кассовых операций на 18 декабря 2016г. (тыс. руб.)

|

Показатель |

Сумма, тыс. руб. |

|

Планируемый клиентский приход (ОПВ, РКО) |

4550,00 |

|

Остаток наличных денег по состоянию на 18-00 |

450,00 |

|

Планируемый остаток на конец дня в кладовой |

- |

|

Планируемый остаток на утро следующего дня |

6000,00 |

|

Поступление денежной наличности в вечернюю кассу |

5000,00 |

|

Общая заявка на следующий рабочий день |

11000,00 |

|

Подкрепление в РКЦ |

- |

|

Вывоз в РКЦ |

- |

Установление лимитов происходит с целью оптимизации остатков наличных денежных средств в кассе и затрат на инкассацию по отделениям Сберегательного банка с учетом необходимости качественного и своевременного обслуживания клиентской базы и ограничения неработающих активов.

Максимальный лимит остатка кассы рассчитывается на основе оптимизации соотношения расходов отделения по вызову или подкреплению денежной наличностью и недополученными доходами от возможного размещения временно свободных наличных денежных ресурсов по каждому внутреннему структурному подразделению территориального банка, отделения Сберегательного банка и операционному отделу отделения.

Лимит максимального остатка кассы отделений рассчитывается отдельно в иностранной валюте и в рублях по формуле:

Limрасч (i) = , где

, где

Limрасч (i) - расчетный лимит максимального остатка кассы.

qоптим - количество инкассаций;

N - фактическое количество рабочих дней в расчетном периоде;

- среднедневной расход наличности в расчетный период;

- среднедневной расход наличности в расчетный период;

- среднедневной приход наличности в расчетный период;

- среднедневной приход наличности в расчетный период;

mod - модуль числа.

Максимальный лимит остатка денежной средств в отделе кассовых операций устанавливаются экспертным путем в размере необходимом для организации кассового обслуживания филиальной сети и клиентской базы с учетом следующих факторов:

состава клиентской базы;

от объема инкассируемой денежной наличности, подготовка разменной монеты для отправки в торговые организации;

от особенностей налично-денежного обращения, в том числе в иностранной валюте.

Лимит максимального остатка денежной наличности в отделе кассовых операций не может превышать 30% от суммы расчетных лимитов.

Для головных отделений, осуществляющие кассовые операции с денежной наличностью других отделений остаток денежной наличности не может превышать 50% от суммы расчетных лимитов.

Лимит максимального остатка денежной наличности в кассе устанавливается в размере меньшем либо равным арифметической сумм, операционного отдела и отдела кассовых операций, скорректированной на коэффициент динамики:

Lim (ВОСБ)  где

где

Кдин. - коэффициент динамики.

Коэффициент динамики - это отражение тенденций среднедневных объемов расхода денежной наличности по отделению.

Рассчитывается отдельно в рублях и в иностранной валюте по формуле:

Кдин =  где,

где,

р (ОСБ) - это среднедневной расход наличности в расчетном периоде;

р (ОСБ) - это среднедневной расход наличности в расчетном периоде;

- р пред (ОСБ) - среднедневной расход наличности в предыдущем расчетном периоде.

Лимиты максимального остатка кассы отделений устанавливаются и пересматриваются уполномоченным органом территориального банка, в подчинении которого находятся данные отделения.

При установлении лимитов необходимо принимать во внимание следующие факторы:

Наличие круглосуточной физической охраны кассового узла и внутреннего структурного подразделения;

размер кладовой ценностей отделения;

максимальный расход и приход по кассе за расчетный период;

экономическую целесообразность кассового узла в отделении;

оптимальность существующих маршрутов инкассации;

состав клиентской базы;

виды и количество иностранных валют, в которых отделение совершает валютно-обменные операции и вклады;

уровень развития регионального межбанковского рынка банкнотных сделок.

Органом территориального банка может быть принято решение, разрешающее отделениям превышения установленных лимитов в следующих случаях:

приход денежной наличности в кассу пересчета по понедельникам;

получение денежной наличности для выплаты значительных сумм по вкладам, а также предварительная подготовка сумм для выплаты пособий пенсий, заработной платы бюджетным и другим организациям;

значительное поступление как рублевых, так и валютных средств по валютно-обменным операциям.

Пересмотр лимитов максимального остатка кассы осуществляется раз в полугодие в последнем месяце текущего полугодия на основании статистических данных за расчетный период.

Вся информация об лимитах доводится до организационно подчиненных отделений не позднее 25-ого числа последнего месяца полугодия.

Контроль за соблюдением установленных лимитов отделения осуществляется на основании балансовых данных, исходя из ежеквартальных остатков.

Структура приходных и расходных кассовых операций банка ведется в банковской ведомости "Учет кассовых операций".

ЦБ РФ установлена пятидневная отчетность по этой ведомости, что позволяет ему определить эмиссионный результат.

Расчетно-кассовый центр и Центральный Банк РФ также осуществляет кассовое обслуживание.

Особенностью формирования результатов расчетно-кассового центра является возможность привлечения денежных средств из хранилищ - резервных фондов, что является не просто возврат денег в обращение за счет выручки, а привлечение дополнительных денежных ресурсов.

Недостатком ресурсов расчетно-кассового центра является пополнение только за счет перечисления средств из резервных фондов, по специальному разрешению Центрального Банка Российской Федерации.

Анализа расчетно-кассового обслуживания параграф не содержит, лучше назвать - Организация расчетно-кассового обслуживания в Сбербанке

Глава 3. Направления совершенствования расчетно-кассового обслуживания клиентов банка

3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц

В настоящее время формы организации безналичных расчетов и в платежные системы, соответствуют современным стандартам, поэтому прежде всего остановимся на совершенствовании организации расчетного и кассового обслуживания.

Электронные расчеты - это расчеты, проводимые с помощью электронных устройств и средств связи.

Данный способ расчетов широко развивается, и существуют такие его виды и формы, как расчеты с помощью интернета и компьютеров, электронные деньги, расчеты с использованием смарт-карт и электронных чеков.

Использование электронных технологий позволяет банкам не только увеличивать скорость расчетов, но и обеспечивать при этом дополнительные удобства для клиентов, предоставлять возможность управления средствами на своих счетах непосредственно со своего рабочего места, и в режиме реального времени.

Система "Банк-Клиент" - это программно-технический комплекс, который позволяет юридическому лицу передавать информацию в обслуживающий его банк, в электронной форме расчетные документы. Основанием для применения расчетных документов является договор между банком и клиентом.

Для работы с данной системой в компьютер клиента загружается специальная программа. Связь с банка осуществляется через телефонную сеть с помощью модема. Каждому клиенту системы "Банк-Клиент" присваивается идентификационное имя и пароль, без них связь с банком невозможна.

Безопасность передачи расчетных документов осуществляется за счет использования специального алгоритма и проверки контрольного ключа по всем реквизитам этих документов. Помимо этого, подлинность расчетных документов и передаваемой информации подтверждается с помощью электронно-цифровой подписи клиента, которая представляет собой набор математических символов.

Преимущество систем "Банк-клиент" заключается в том, что клиенту для непосредственной работы с клиентской частью системы не требуется постоянное подключение к банковской части системы ДБО (дистанционное банковское обслуживание).

У дистанционного банковского обслуживания через Интернет есть ряд как преимуществ, так и недостатков:

|

Достоинства |

Недостатки |

||

|

Для Клиентов |

Для Банка |

Для Клиентов |

Для Банка |

|

1. Позволяет работать со своими счетами, не выходя из дома. 2. обеспечивает более полную защиту информации о счетах. 3. Позваоляет получать разную информацию из банка. 4. Позволяет выбирать Банк не зависимо от удаленность. |

1. Операционист экономит время на прием и обработку документов. 2. Выступает фактором в конкурентной борьбе за клиентов. 3. Позволяет получать дополнительный доход. 4. Позволяет унифицировать работу с документами клиентов. |

1. Как правило Банк берут за это плату. 2. Часто требуют некоторого внимания к квалификации сотрудников, для работы с электронными документами. 3. Иногда требуют дополнительного оборудования и более высокой квалификации пользователей компьютеров. |

1. Требует затрат на приобретение либо создание новой системы, ее внедрение и обучение сотрудников. 2. Требует затрат на обслуживание, в том числе каналов связи высокой пропускной способностью, при обслуживании большого числа клиентов. |

Технологии ДБО с использованием устройств банковского самообслуживания являются одними из наиболее популярных в мире и в России.

Банкоматы и терминалы попадают в категорию ДБО, так как они полностью предоставляют банковские услуги дистанционно, без посещения клиентом банковской организации.

Можно выделить несколько видов ДБО по типу используемых устройств:

ДБО с использованием банкоматов;

ДБО с использованием платёжных терминалов;

ДБО с использованием информационных киосков.

По собственному желанию клиента система "Банк-Клиент" может быть дополнена системой "ТелеБанк".

ТелеБанк - это программно-технический комплекс, позволяющий клиенту получать на своем компьютере в режиме реального времени информацию о состоянии всех своих счетов. Кроме того, система "ТелеБанк" позволяет клиенту распечатывать дубликаты выписок со счета.

Особо важным является и такой вопрос, как прибыль, которую получает банк при осуществлении расчетно-кассового обслуживания.

На начальной стадии развития банковской системы ОАО "Сбербанка России", стремясь получить максимальную прибыль, брали с клиентов комиссию за открытие банковского счета и за проведение всех видов операций по нему.

В настоящее время картина коренным образом изменилась. Открытие банковского счета клиенту осуществляется, бесплатно. Комиссия за проведение операций по нему взимается лишь по отдельным видам операций (инкассо, проведение расчетов по аккредитивам и пластиковым картам, выдача наличных денежных средств и др.) и, как правило, ее величина не превышает расходов банка по их проведению.

Основным источником прибыли для банков становятся средства, которые они получают от использования денежных остатков на счетах клиентов в собственных интересах (чаще всего путем предоставления их в виде краткосрочных межбанковских кредитов).

Так же, остатки денежных средств на счетах клиентов способствуют поддержанию ликвидности банка. Таким образом, мы видим, что денежные средства, находящиеся на счетах клиентов, играют для банков огромную роль. Поэтому банки стремятся привлекать на расчетно-кассовое обслуживание новых клиентов. С этой целью большинство банков, начисляет проценты на сумму остатков денежных средств на счете клиента по ставке, равной ставке процентов по вкладам до востребования.

Рассмотрим на примере.

г. Ханты-Мансийск, отделение 1791\0054 ОАО "Сбербанк России" доходы, которые получает банк от осуществления расчетно-кассового обслуживания клиентов.

Сегодня в филиале на расчетно-кассовом обслуживании находится 5025 клиент, которым открыто 4594 счета. Из них 18,5% - общественной формы собственности, 7,1% - предприятия государственной формы собственности, 26,1% - негосударственной формы собственности, и 48,3% - индивидуальные предприниматели.

За 2014 год на расчетно-кассовое обслуживание привлечено 879 клиента. В том числе из других банков. Открыли счета 410 вновь образованных клиентов. Благодаря этому прирост ресурсной базы филиала составил 958,5 млн. рублей.

Стратегия банка направлена на развитие безлюдных технологий.

В 2013 заключено 206 договоров с организациями и 158 с индивидуальными предпринимателями на выплату заработной платы посредством пластиковых карточек. Проведена работа по внедрению корпоративных пластиковых карточек.

Таким образом, банк получает доходы от операций с наличной национальной валютой, за обслуживание юридических лиц в системе "Клиент-банк", а также за прием и пересылку поручений реестров чеков с расчетными чеками, проведение срочных платежей, прием и обработку документов на инкассо, выдачу справок.

Таким образом, "Сбербанк России" осуществляя свою деятельность, увеличивает получаемые доходы посредством привлечения новых клиентов и предоставления им новых услуг (например, система "Клиент-банк").

Так же очень большую роль для банка имеют "косвенные доходы", то есть доходы, которые банк получает от предоставления кредитов, от размещения остатков на счетах клиентов, ведения ссудных счетов, от предоставления банковский гарантий и т.д.

Поэтому при построении системы расчетно-кассового обслуживания, установлении тарифов банк должен обязательно учитывать и эти возможные "косвенные доходы".

3.2 Пути совершенствования расчетно-кассового обслуживания Сбербанка РФ

На данный момент существенным недостатком сложившейся в нашей стране системы кассового обслуживания является её низкая оперативность, предполагающая явку клиента в банк, а также отсутствие возможности получения денежной наличности по истечении операционного дня.

Важным компонентом современных систем электронных банковских услуг является использование автоматов-кассиров, которые устанавливаются как внутри или снаружи помещения банка, так и вне его помещения в районе жилых массивов, торговых центров, предприятий.

Они обеспечивают круглосуточное выполнение операций по приёму наличных денег, оформляемому как приём вкладов, выдаче денег наличными и снятию соответствующей суммы со счёта, а также осуществление перечислений денег со счёта на счёт.

Автомат-кассир представляет собой сложную электронно-механическую машину, ключевыми элементами которой наряду с системой ввода, обработки и вывода информации являются:

пластмассовая карточка;

система идентификации владельца счёта;

деньгоприёмник и устройство выдачи наличных денег.

Такие автоматы работают в режим "офлайн".

В этом случае автомат непосредственно связан с компьютером банка и обеспечивает выполнение операций по счетам.

На сегодняшний день Сбербанк России выполняет не только процедуру стандартных операций, но так же предлагает и другие операции связанные с размещением и движением валютных денежных средств организаций всех форм собственности. Так же обслуживанием расчетных, текущих счетов предприятий посредством модемной связи или банковских карт.

Важным функциональным качеством в работе Банка является операционно-кассовые работники. То есть все аспекты между клиентом и банком рассматриваются с точки зрения потребителя услуг.

Чем качественнее кассовый работник выполняет свою работу, тем больше доверия испытывает клиент к банку. А все это зависит от профессиональных навыков и поведения работников банка.

С каждым годом в Сбербанке России работают наиболее грамотные, хорошо знающие законодательные основы, умеющие управлять финансами и экономикой. Естественно, хорошим финансистом проснутся нельзя, им становятся годами, имея за спиной огромный опыт и годы напряженной работы.

Деятельность Банка на прямую связана с экономикой страны, ускорением производства и приумножением капитала общества.

Для повышения эффективности работы банка нужно ответить на несколько вопросов:

- Кто является клиентом Банка?

- Каковы их потребности?

- Какие услуги и операции банка удовлетворят эти потребности?

Решая эти вопросы можно построить эффективную работу как для клиентом так и для банка. Каждый клиент в праве выбирать вне зависимости от территориального расположения. Так же и банки в праве выбирать себе клиентов. Выбор может быть, как кратковременным, так и долговременным в зависимости от предоставляемых услуг.

Получая доходы от клиентов, банк реализует свой коммерческий интерес, получая вознаграждений от комиссий или в форме ссудного процента.

Банковское законодательство РФ, дает клиенту возможность на:

открытие нескольких счетов в банке;

на отсрочку платежа;

в определенных ситуациях выполнения некоторых банковских операций;

на защиту вкладов и банковской тайны и т.д.

На сегодняшний день в связи с инфляцией в стране возможность открытие вкладов, выдача кредитов и прочих услуг, серьезно затрудняют какие-либо глобальные изменения в банковской деятельности Сбербанка России.

Одной из проблем является защита банковских вкладчиков.

Это имеет экономическое, социальное и политическое значение.

Решение данной проблемы для банковского сообщества представляет большие трудности. Экономический кризис препятствует ее развитию. В решение вопроса вкладчиков складываются интересных разных политических сил и общественных групп.

Так же защита держателей ценных бумаг представляют собой отдельную проблему. Некоторые коммерческие банки и в свою очередь Сбербанк стали называть депозитами некоторые формы срочных вкладов, при этом создавая у клиентов ложные представления, что между депозитом и вкладом есть какая-то разница. Хотя с давних временем единственным сбережением населения были вклады в Сберегательном Банке России, которые были застрахованы государством.

Каждая из этих проблем имеет составные части и различные аспекты. Способы их практического и законодательного решения затрагивают материальные интересы разных групп бизнеса и разных слоев населения.

Эти проблемы политизируют во всех странах включая и нашу Россию.

Заключение

Осуществляя расчетно-кассовое обслуживания АОА Сбербанка России использует следующие формы расчетов:

чеки;

инкассо;

платежные поручения;

документарные аккредитивы;

расчеты с использованием пластиковых карт.

Наиболее простой и традиционной формой расчетов являются платежные поручения.

В настоящее время все шире используются пластиковые карты и клиринг как современные формы расчетов.

В рамках расчетно-кассового обслуживания Сбербанк России предоставляет своим клиентам перечень услуг по работе с наличностью.

В рамках кассового обслуживания клиентов предоставляются следующие услуги:

прием денежных знаков, подлинность которых вызывает сомнение, для отправки на экспертизу

размен наличных денежных средств, обмен банкнот на монету;

прием наличных средств, для зачисления на банковский счет;

прием наличных средств, в любом отделении Сбербанка России для зачисления на основной счет клиента;

выдача банком наличных денежных средств клиенту;

доставка клиентам заработной платы службой инкассации банка;

обмен ветхих банкнот и дефектной монеты Банка России;

Расширение и рост открытых расчетных и текущих счетов положительно влияют на финансовый результат деятельности как банка, так и клиента.

Банки, в свою очередь, также заинтересованы в укреплении базы расчетных и текущих счетов. В международной практике эти суммы просчитываются, планируются исходя из предполагаемых поступлений и выплат по расчётному счёту в будущем отчётном году (конечно, при отсутствии таких негативных явлений, как инфляция, неплатежи и пр.).

В целях увеличения ресурсов, коммерческим банкам нужно разработать стратегию привлечения юридических лиц с целью открытия в нем расчетных и текущих счетов. Исходя из целей и задач коммерческого банка, получения максимальной прибыли и необходимости сохранения банковской ликвидности.

Наиболее распространенной формой расчетов, применяемой в банке, являются платежные поручения. Недостатком является то, что факторинговые расчеты практически не применяются.

Так же необходимо отметить, что достаточно эффективную организацию учета расчетных операций в ОАО "Сбербанк". Однако можно сделать ряд предложений по ее совершенствованию:

широко использовать клиринговые расчеты, электронные, что помогает снизить время провода платежа;

внедрять в применение факторинговую форму расчетов;

активно внедрять систему "Клиент-Банк", это позволит снизить издержки банка на оформление расчетных операций;

В целях повышения системы расчётно-кассового обслуживания Сбербанк переходит к новой трёхуровневой версии системы расчётно-кассового обслуживания.

Новая версия системы расчетно-кассового обслуживания построена на сервере приложений Sybase Enterprise Application Server (EAS). Представительства этой компании Sybase, являются одним из крупнейших мировых поставщиков программного обеспечения.

Осуществляемый на основе новых технологий перевод информационных систем является сегодня актуальной задачей для многих, особенно крупных, компаний.

Главное преимущество этой системы заключается в повышении масштабируемости систем расчётно-кассового обслуживания.

Для реализации новой версии расчетно-кассового обслуживания компания Sybase предложила использовать в качестве сервера приложений Sybase Enterprise Application Server.

После тщательного анализа предложенной платформы сотрудниками банковских систем Сбербанка России и Sybase была выработана методология перехода на новую версию системы, удовлетворяющая всем требованиям.

Особенностями полученного решения является:

обеспечение большой масштабности системы за счет увеличения скорости системы и уменьшению числа подключений к серверу базы данных;

сохранение основной части программного кода, разработанного на Sybase Power-Builder;

возможность развития системы в корпоративной среде;

доступность по отношению к другим используемым программно-технологическим компонентам.

Внедрение новой системы сопровождалось многократным тестированием, включающим проверку функциональности, нагрузочной способности и устойчивости.

В настоящее время новая система расчётно-кассового обслуживания, прошедшая несколько этапов, внедряется в отделениях Сбербанка России.

Заключение пишется по результатам трех глав бакалавровской работы.

И где список литературы?

Высылаю методичку, оформите работу в соответствии с МУ.

Список используемой литературы

- Банковские операции. (Учебник для вузов) Каджаева М.Р., Дубровский С.В. 2009, 400с.

- Банковские операции. (Учебник пособие) Шевчук Д.А. 2010, 224 с.

- Банковские риски. (Учебник пособие) Под ред. Лаврушина О.И., Валенцевой Н.И. 2009, 232 с.

- Банковский менеджмент. (Учебник) Под ред. Лаврушина О.И. 2009, 560 с.

- Банковское дело. (Учебное пособие) Глушкова Н.Б. 2010, 432 с.

- Банковское дело. (Учебник) Жарковская Е.П. 2010, 479 с.

- Банковское дело.100 экзаменационных ответов. Свиридов О.Ю. 2010, 256 с.

- Банковское дело. Базовые операции для клиентов. (Учебное пособие) Тавасиев А.М., Бычков В.П., Москвин В.А. 2011, 304 с.

- Банковское дело. Дополнительные операции для клиентов. (Учебное пособие) Тавасиев А.М., Арсланбеков А.А., Бычков В.П. и др. 2012, 416 с.

- Банковское дело. Практикум. Кузнецова В.В., Ларина О.И. 2010, 264 с.

- Банковское дело под ред.Г. Г. Коробовой. М.: Экономист.

- Банковское дело под ред.О.И. Лаврушин. Учебник издание 2014. Услуги и операции коммерческого банка. 2014, 115 с.

- Банки, деньги, кредит: Учебник под ред.О.И. Лаврушина. М.: Финансы и статистика, 2011.

- Березина М.П. Система расчетов и Центральный банк // Банковское дело. 2014, 15-19 с.

- Березина М.П., Крупнов Ю.С. Межбанковские расчеты. М.: Финстатинформ, 2009,.15-19

- Глушков Н.Б. Банковское дело. М.: Альма Матер, 2009, 216 с.

- Голубевич А.Ю. Валютные операции в коммерческих банка. Экономика, 2010.

- Данилов О.А. Создание и развитие инвестиционного банка в России. М.: Дело, 2010, 354 с

- Куликов А.К. Кредиты. Инвестиции. Экономика, 2010.

- Деятельность коммерческих банков под ред. А.В. Колтырина, 2009, 205 с.

- Ломан Э.Д. Деньги, банковское дело и денежно-кредитная политика. М.: 2009, 381 с.

- Манркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции. М.: Юнити, 2010, 457 с.

- Миловидов В.Д. Методологические основы конкуренции на региональном рынке финансовых услуг // Банковское дело. 2012, с 12-14.

- Минина Т.Н. Электронные банковские услуги // Банковские услуги. 2013, с 31-35.

- Миловидов Д.А. Современное банковское дело. М.: Инфра-м, 2011, с 335.

- Молчанов И.В. Коммерческий банк в современной Росси. М.: Финансы и кредит, 2013, 259 с.

- Немчинов В.К. Учет и операционная техника в банках. М.: Банки и биржи, 2014, 299 с.

- Рудакова О.С. Банковские электронные услуги. М.: Юнити, 2009, 325 с.

- Саркисян А.В. Новые технологи в расчетно-платежной системе коммерческого банка. 2013, 458 с.

- Семенюта О.Г. Банковское дело и банковское законодательство. М.: Банки и биржи 2011, 453 с.

- Подпорин В.К. Безналичные расчеты под защитой // Экономика и жизнь. 2012, 251 с.

- Финансы, денежное обращение и кредит:. Учебник под ред. М.В. Романовского и О.В. Врублевской. 2-е издание М:. Юрайт, 2011, 451с.

- Финансы: Учебник под ред.С.И. Лушина, В.А. Слепова. М:. Экономист, 2010.

- «ПРОФЕССИОНАЛЬНЫЙ СТРЕСС В УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ».

- «Разработка регламента выполнения процесса «Расчет заработной платы»» (Описание предметной области)

- «Работа с файлами в MS Visual C++»

- «Теория человеческих потребностей Маслоу» (История написания)

- ФИНАНСОВЫЕ РЕСУРСЫ»

- Построение организационных структур (Понятие и принципы построения организационной структуры управления предприятием )

- Руководство, стили руководства (Понятие руководства)

- Организация коммерческой деятельности (Сущность рисков в коммерции)

- Контроль за профессиональной деятельностью нотариуса (Правовое регулирование и виды контроля за деятельностью нотариусов в России)

- Влияние инновационных технологий на бизнес-процессы в торговле

- Особенности коммуникаций в организации

- Виды кредитных операций и кредитов (на примере городского отделения №2363 Сбербанка России (ПАО).