ФИНАНСОВЫЕ РЕСУРСЫ»

Содержание:

ВВЕДЕНИЕ

Актуальность темы определена тем, что от достаточного объема финансовых ресурсов предприятия и эффективности их формирования зависит его финансовое состояние, платежеспособность и ликвидность. Необходимое наличие источников формирования финансовых ресурсов предприятия обеспечивает выполнение финансовых обязательств перед бюджетом, банками, страховыми и другими организациями. Повышение эффективности использования финансовых ресурсов является важным резервом повышения показателей деятельности предприятия.

Финансовые ресурсы предприятия - это его источники, которые могут выполнять функцию платежного средства и обеспечивать непрерывность движения денежных потоков предприятия.

Вопросами формирования финансовых ресурсов коммерческих организаций занимались такие отечественные учены, как Авдеева В.И., Бочаров В.В., Балабанов И.Т., Брусов П.Н., Ивасенко, А.Г., Ковалев В.В., Курилова М.С. и др. Над исследованием проблемы формирования источников финансирования бизнеса работали российские и зарубежные ученые: Любушин Н.П., Остапенко В.В., Подъяблонская JI.M., Савицкая Г.В., Сайфулин Р.С., Шабалин Е.М., Шеремет А.Д., Р. Брейли, Ю. Бригхем и др.

Целью работы является исследование теоретических основ формирования финансовых ресурсов и оценки их использования.

Для достижения цели поставлены следующие задачи:

- определить понятия и виды финансовых ресурсов предприятия;

- охарактеризовать собственные и заемные источники формирования финансовых ресурсов предприятия;

- изучение эффективности использования финансовых ресурсов.

Предмет исследования: финансовые ресурсы.

Теоретической основной исследования служили научные труды отечественных ученых-экономистов, посвященные проблемам управления финансовыми ресурсами, нормативно-правовые акты РФ, учебники и периодические издания по данному вопросу, а также данные Интернет-ресурсов.

При написании работы был использован комплекс взаимосвязанных методов исследования: метод обобщения и анализа исходных материалов; количественные и качественные методы обработки информации.

Информационной базой курсовой работы являются законодательные и нормативные материалы, труды отечественных специалистов в области анализа источников финансирования бизнеса.

ГЛАВА 1. ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ПОНЯТИЙ И ВИДОВ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

1.1 Понятие финансовые ресурсы предприятия

Прослеживается тесная связь между сущностью финансовых ресурсов и экономической категорией «финансы». Несмотря на то, что такая экономическая категория, как финансы, существует довольно давно, в экономической науке остается спорной проблема определения сущности финансовых ресурсов предприятия.

Под финансовыми ресурсами понимают денежные доходы и внешние накопления, которые находятся в распоряжении субъектов хозяйствования. Предприятие может, используя их, выполнять свои финансовые обязательства, осуществлять затраты на поддержания финансового состояния на высоком уровне.

Финансовые ресурсы, по мнению Ковалева В.В., – это все денежные средства в распоряжении предприятия: денежные средства и используемая в нефондовой форме часть денежных средств[1].

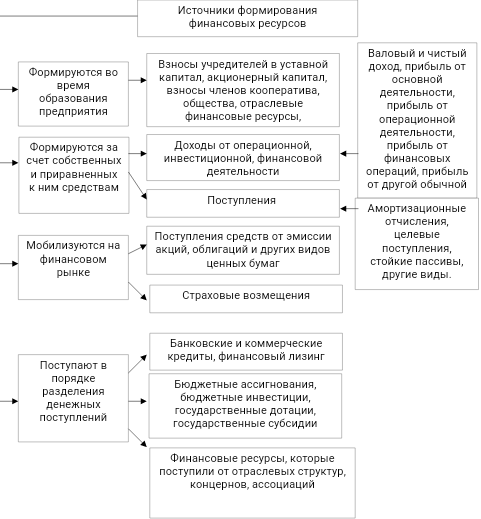

В.В. Ковалев классифицирует источники формирования финансовых ресурсов предприятия по таким основным признакам: ресурсы, которые формируются во время основания предприятия, которые формируются за счет собственных и приравненных к ним средствам; ресурсы которые мобилизуются на финансовом рынке; ресурсы, которые предприятие получает в порядке распределения денежных поступлений.

В таблице 1 представлены основные определения понятия «финансовые ресурсы».

Таблица 1

Определение понятия «финансовые ресурсы»

|

Автор |

Определение понятия «финансовые ресурсы» |

|

Авдеева В.И. |

Денежные средства в распоряжении предприятия[2] |

|

Ковалев В.В. |

Денежные доходы и поступления предприятия, которые предназначаются того, чтобы оно имело возможность выполнить финансовые обязательства и финансировать затраты обеспечения расширенного воспроизводства |

|

Варламова М.А. |

Денежные фонды, которые создаются в процессе распределения, перераспределения и использования ВВП, что создается в течение определенного времени в государстве[3] |

|

Курилова М.С. |

Совокупность всех денежных доходов и поступлений в распоряжении субъектов хозяйствования[4] |

|

Мартояс К.А. |

Денежные доходы и поступления в распоряжении предприятия и предназначенные для выполнения финансовых обязательств перед всеми субъектами хозяйствования (бюджетом, банками, страховыми и другими организациями), у которых взаимоотношения с предприятием[5] |

|

Никитушкина И.В. |

Собственные денежные доходы и внешние поступления в распоряжении предприятия и те, что нужны, чтобы оно имело возможности выполнять свои финансовые обязательства, финансировать текущие затраты, а также затраты, имеющие связь с расширенным воспроизводством[6] |

Лысенко Д.В. рассматривает финансовые ресурсы как материальное воплощение финансовых отношений на уровне хозяйственных субъектов, под которыми, по ее мнению, следует понимать аккумулированные предприятием денежные средства из разных источников, которые находятся в хозяйственном обороте и предназначаются для покрытия его потребностей[7].

По результатам проведенного исследования определения понятия «финансовые ресурсы» в таблице 1 определено, что финансовыми ресурсами являются денежные средства в распоряжении предприятия (денежные доходы и поступления), предназначенные для исполнения обязательств по и покрытия расходов производства, которые представлены денежными фондами, создаваемые в процессе распределения, перераспределения и использования прибыли, и как денежной капитал, который применяются с целью формирования собственных активов предприятия и ведение производственно-финансовой работы.

Финансовые ресурсы представляют собой денежные средства, аккумулируемые хозяйствующим субъектом для того, чтобы сформировать требуемые активы для финансово-хозяйственной деятельности, как за счет собственной накопленной прибыли и капитала, так и привлекая заемные средства.

Таким образом, в ходе исследования определено, что финансовые ресурсы предприятия по своей сущности подразумевают под собой все денежные доходы, поступления и накопления, которые используются предприятием для обеспечения своей деятельности, развития и сохранения рыночных позиций, решения ряда социальных задач. Для предприятия важным является сбалансированность собственного и привлеченного капитала, что и определяет эффективность формирования финансовых ресурсов предприятия.

1.2 Виды финансовых ресурсов, их классификация

Классификация финансовых ресурсов предприятия всегда начинается с источника их формирования. Выделяют следующие виды финансовых ресурсов по источникам формирования[8]:

- собственные ресурсы;

- заемные ресурсы.

Собственные финансовые ресурсы принадлежат самому предприятию. Использование таких ресурсов не влечет на собой возможности утери контроля над деятельностью предприятия. Собственные финансовые ресурсы делятся на внутренние и внешние (привлеченные).

Состав финансовых ресурсов предприятия представлены на рисунке 1.

Рисунок 1. Состав финансовых ресурсов предприятия[9]

К внутренним финансовым ресурсам предприятия относятся[10]:

- поступления от учредителей при формировании уставного капитала;

- прибыль, остающаяся в распоряжении организации;

- амортизационные отчисления и пр.

Внешние финансовые ресурсы: бюджетные ассигнования, дополнительная эмиссия и размещение ценных бумаг предприятия, безвозмездная финансовая помощь, полученная предприятием и т.д.

Заемные финансовые ресурсы не принадлежат предприятию и привлекаются им на основе платности, возвратности и срочности. К таким ресурсам относят[11]:

- долгосрочные и краткосрочные кредиты от финансово-кредитных учреждений;

- заемные средства других организаций;

- средства, полученные от облигационных займов.

Можно сказать, что финансовые ресурсы являются источниками ресурсов предприятия, используемых на то, чтобы сформировать активы. Политика формирования финансовых ресурсов (соотношение средств, собственных и привлеченных) – это своего рода компромисс между риском и доходностью. В том случае, когда используется большой объем привлеченных средств, риск для акционеров возрастает. Одновременно с тем повышается рентабельность собственного капитала[12].

Финансирование финансовых ресурсов предприятий осуществляется за счет следующих источников[13]:

- собственные средства, которые представлены прибылью, накоплениями и сбережениями;

- заемные средства, которые представлены облигациями, банковскими кредитами;

- привлеченные средства инвесторов, которые представлены акциями;

- денежные средства, которые централизуются объединениями (союзами) предприятий в установленном порядке;

- ассигнования из бюджетов различных уровней и внебюджетных фондов;

- иностранные инвестиции.

При использовании только собственного капитала в своей деятельности коэффициент автономии составляет 1, что соответствует норме, и, соответственно, предприятие является устойчивым в финансовом плане. Но имеет место ограничение по темпам развития (организация не может обеспечивать формирование дополнительных объемов активов и благоприятную конъюнктуру рынка), предприятие не может использовать свои финансовые возможности, чтобы обеспечить рост прибыли на средства, которые было вложено (низкий эффект финансового левериджа).

По своей природе финансовые ресурсы и собственный капитал очень похожи. Но собственный капитал – это стоимость финансовых ресурсов в обороте, дающий в процессе использования разные выгоды. Отсюда следует, что собственный капитал переходит в финансовые ресурсы, ввиду того, что он не может быть в денежной форме длительное время по своей природе.

Предприятие, используя привлеченные ресурсы, имеет более высокий потенциал в финансах для развития (формируется дополнительный объем активов), может повышать рентабельность деятельности (эффект финансового рычага). Однако в этом случае деятельность предприятия является более рисковой в финансовом плане, и повышается угроза банкротства (активы повышаются, если повышается доля ресурсов, которые привлекаются в общую сумму капитала предприятия).

Авдеева В.И. представила следующую систематизированную классификацию финансовых ресурсов предприятия с точки зрения разнообразия источников их формирования (рисунок 2).[14]

Рисунок 2. Классификация источников формирования финансовых ресурсов[15]

От того, насколько эффективно будут использовать источники финансирования финансовых ресурсов предприятия, зависят показатели его финансового состояния. Так, если собственных средств будет меньше, чем заемных, в качестве источника финансирования, то отмечается недостаток собственных средств для формирования основных и оборотных активов, что требует привлечения заемных средств.

Основные внешние источники формирования финансовых ресурсов представлены[16]:

− выпуском облигаций;

− коммерческими кредитами;

− банковскими кредитами;

− лизингом и т.п.

Заемный капитал формируется из внешних и внутренних источников. К внешним заемным средствам принадлежат кредиты банков, облигационные ссуды, ссуды небанковских кредитных учреждений. К внутренним источникам создания ссудного капитала относятся задолженность за имущество в аренде, реструктуризированный долг за кредиты, отсроченная налоговая задолженность, кредиты, не оплаченные в срок, кредиторская задолженность, срок уплаты которой еще не наступил, просроченная кредиторская задолженность.

Именно данные источники используются компаниями в тех случаях, когда у них возникает потребность расширять производство и когда возникает недостаток собственных источников, которые поддерживают деятельность предприятия[17].

Финансовыми ресурсами выполняются такие три функции:

- распределение или стимулирование;

- контроль;

- обслуживание и воспроизводство.

Суть распределительной функции финансовых ресурсов в том, что они дают возможность формировать и использовать все денежные доходы и фонды, которые есть в наличии на предприятии чтобы оно могло выполнять свои финансовые обязательства перед контрагентами, персоналом, бюджетом и кредиторами.

Контрольная функция заключается в проведении отслеживания финансового состояния и эффективности деятельности корпорации. Осуществления контроля за уровнем рентабельности дает возможность определить степень эффективности деятельности акционерного общества. Реализация контрольной функции происходит через[18]:

- финансовые показатели в отчетности (бухгалтерской, статистической и оперативной);

- финансовое воздействие экономическими рычагами и стимулами (налоги, льготы, субсидии и т. д.).

Вторая функция, которая раскрывает содержание финансовых ресурсов предприятия – это функция обслуживания движения доходов. Данная функция получила название воспроизводственной, потому что движение доходов предприятия имеет связь с возобновлением ресурсов, которые потребляются. Функция имеет связь с тем, что нужно обеспечить непрерывность денежного потока при ведении предприятием своей хозяйственной деятельность. Нужно отметить эффективность процесса обслуживания финансовыми ресурсами организации зависит от соответствия потоков материальных и денежных ресурсов, которые обеспечивают ее хозяйственную деятельность[19].

Что касается источников формирования финансовых ресурсов, то главная его цель заключается в привлечении требуемого объема источников для финансирования и получения активов, а также в оптимизации структуры источников финансирования для достижения результативности их использования. Ключевая задача в процессе формирования источников финансирования заключается в наиболее точном определении требуемого объема источников финансирования, а также в конкретном понимании их структуры[20].

Выводы:

В ходе исследования можно дать определение что финансовые ресурсы можно охарактеризовать как источники ресурсов предприятия, которые применяются для формирования активов.

Таким образом, основными источниками формирования финансовых ресурсов предприятия являются собственными и привлеченные финансовые ресурсы. На основании проведенного исследования формирования и использования собственных и привлеченных финансовых ресурсов следует отметить, что для предприятия важным является сбалансированность собственного и привлеченного капитала, что и определяет эффективность формирования финансовых ресурсов предприятия.

ГЛАВА 2. ОПРЕДЕЛЕНИЕ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ И ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

2.1 Собственные и заемные источники формирования финансовых ресурсов

Достаточный размер финансовых ресурсов обеспечивает: финансовую устойчивость, платежеспособность, стабилизацию объемов производства, а также возможность его расширения; высокий уровень использования производственных мощностей; достаточный уровень обеспечения организации материальными ресурсами, а, следовательно, способность в процессе производства возместить авансированные финансовые ресурсы в объеме, который не будет уступать использованному.

Источники образования финансовых ресурсов предприятия подразделяются на два вида: собственные (взносы собственников, прибыль, резервы, фонды, безвозвратное финансирование и т.п.) и заемные (привлеченные средства - кредиты, кредиторская задолженность и т.п.)[21].

Главные собственные источники формирования финансовых ресурсов представлены[22]:

1) уставным капиталом;

2) чистой (нераспределенной) прибылью;

3) амортизационными отчислениями;

4) отчислениями в фонды компаний.

Собственные источники формируются в ходе хозяйственной деятельности и характеризуются важной ролью в функционировании каждой компании, что обусловлено их способностью обеспечивать возможность к самофинансированию[23].

Состав собственных и заемных источников формирования финансовых ресурсов предприятия представлена на рисунке 3.

Рисунок 3. Структура источников формирования капитала предприятия[24]

Компании, которые имеют способность полностью или в большей мере к покрытию своих финансовых потребностей собственными источниками, характеризуются конкурентными преимуществами и неплохими способностями к росту, чему способствует сокращение издержек на привлечение дополнительного капитала и снижение рисков.

Величина собственных источников – это значимый показатель, который характеризует финансовую устойчивость компании. Его уровень устанавливает инвестиционную привлекательность компании[25]. Вследствие этого вопрос правильного управления собственными средствами важен в работе компании.

Собственным источникам формирования финансовым ресурсам характерно простое и быстрое привлечение, они способствуют обеспечению финансовой устойчивости развития предприятия, снижают риски банкротства, позволяют сохранить полное управление и контроль за первоначальным капиталом[26].

Основным собственным источником финансовых ресурсов предприятия является чистая прибыль – часть уходит на выплату дивидендов акционерам, вторая часть ее направляется в фонд развития (вложения в основной и оборотный капитал). Как раз она и используется для финансирования деятельности корпораций.

Также крупным собственным источником формирования финансовых ресурсов является амортизационный фонд. Он пополняется за счет амортизационных отчислений – часть стоимости основных фондов, которая ежемесячно относится на себестоимость. В результате формируются свободные денежные средства, которые могут быть направлены на развитие компании[27].

Объемов собственных источников формирования финансовых ресурсов, как правило, недостаточно для расширения масштабов деятельности компаний, реализации инвестиционных проектов, внедрения современных технологий и т.п.

Поэтому возникает необходимость в дополнительном привлечении средств заемных источников формирования финансовых ресурсов.

Заемные источники - это привлеченные предприятием средства на условиях финансирования хозяйственной деятельности на принципах срочности, возвратности и платности. Использование заемных источников формирования финансовых ресурсов на предприятии характеризуется уровнем его финансовых обязательств.

Структура формирования заемных источников намного проще структуры собственных источников и состоит из следующих компонентов:

1. Долгосрочные. Представляют собой финансовые обязательства, срок исполнения которых превышает 12 месяцев.

2. Краткосрочные. Представляют собой обязательства со сроком исполнения меньше 12 месяцев.

В зависимости от необходимости организация вправе сама определить, на какой срок привлекать заемные средства. Но в случае если привлеченные средства превосходят установленную норму, то происходит увеличение стоимости заемных средств, и снижается финансовая устойчивость.

К заемным источникам финансирования относятся банковские кредиты, облигационные займы, лизинг.

Использование различных форм банковского кредитования как способа формирования заемных источников финансовых ресурсов ускоряет движение денежных и материальных ресурсов и повышает эффективность производственно-хозяйственной деятельности предприятия.

Основными объектами краткосрочного кредитования являются товарно-материальные запасы, расходы будущих периодов, платежные и расчетные операции с поставщиками и покупателями[28].

Согласно банковской практики не могут получать кредиты корпорации, по отношению к которым возбуждено дело о банкротстве, когда имеет место просроченная задолженность по ранее выданным кредитам. Действующее российское законодательство запрещает выдавать кредиты на покрытие убытков от хозяйственной деятельности.

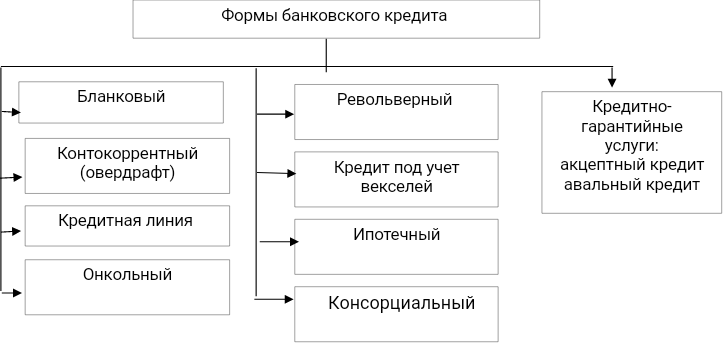

Рассмотрим основные формы банковских кредитов как способов привлечения заемных источников формирования финансовых ресурсов предприятия (рисунок 4).

Рисунок 4 - Формы банковских кредитов как способов привлечения заемных источников формирования финансовых ресурсов предприятия[29]

По целевому назначению различают кредиты, выдаваемые на финансирование оборотных средств и основных средств.

Кредит под учет векселей (учетный кредит) – это краткосрочный кредит, который банк предоставляет предъявителю векселей, скупая их до наступления срока исполнения обязательств за ними и выплачивая предъявителю номинальную сумму векселя минус дисконт.

Облигационные займы, также, как и кредит, являются долгосрочными источниками формирования заемного капитала, которые позволяют привлекать значительные объемы финансовых ресурсов из внешних источников с целью обеспечения развития компании, не изменяя права собственности[30].

Слишком большое привлечение заемных средств может дать ощутимый толчок структурной перестройке предприятия. Такое активное привлечение может уменьшать финансовую устойчивость предприятия, а недостаточность привлеченных средств может не дать возможности предприятию активно развиваться.

Выбирая банковский кредит, как заемный источник формирования финансовых ресурсов, для компании появляются как преимущества, так и недостатки.

Преимущества проявляются в том, что компания:

1) может выбирать схему кредитования;

2) получает гибкие условия кредитования;

3) может быстро получить денежные средства при одобрении.

Недостатки банковских кредитов представлены[31]:

1) формированием у компании финансовых рисков;

2) вероятностью отказа на выдачу денежных средств компании;

3) вероятностью в более высокой ставке по кредиту, если компания является небольшой и у нее отсутствует кредитная история.

Применение банковского кредита в качестве источника формирования финансовых ресурсов считается наиболее популярным методом, однако далеко не у всех компаний есть возможность его применить.

Лизинговый кредит обычно более дорогой источник по сравнению с банковским кредитом. Различие в цене объясняется тем, что лизингодатель, который предоставляет лизингополучателю кредит, сам берет кредит в банке, и по этой причине он закладывает выгоду.

При применении лизингового кредита в качестве источника формирования финансовых ресурсов, имеются так же преимущества и недостатки.

Преимуществами являются[32]:

1. У лизингополучателя есть возможность сэкономить на плате по налогу на прибыль.

2. Появляется возможность увеличить производственные мощности.

3. Срок лизинга может быть выше, нежели срок по банковскому кредиту.

Недостатки данного вида кредита проявляются в том, что[33]:

1. Стоимость лизингового кредита, как правило, является выше, по сравнению с банковским кредитом.

2. Права на собственность до полной оплаты принадлежат лизингодателю.

Выпуск облигаций, как источник формирования финансовых ресурсов, свойственен крупным компаниям, так как, производя эмиссию на финансовом рынке, с целью наибольшего спроса на ее облигации, нужно, чтобы она обладала высокой степенью финансовой устойчивости.

Выпуск облигаций у компаний также характеризуется преимуществами и недостатками.

Преимущества проявляются в[34]:

− возможности привлекать значительные объемы денежных средств на длительный период;

− отсутствии целевой направленности привлекаемых денежных средств;

− отсутствии залога;

− формирование кредитной истории компании.

Недостатки проявляются в[35]:

− существовании минимального фиксированного объёма выпуска;

− длительной процедуре выпуска облигаций;

− наличии угрозы потерять денежные средства, которые затрачиваются на процедуру выпуска, при неудачном размещении.

Компания, принимающая решение по выпуску облигаций, обязана создать условия, при которых она сумеет выполнять обязательства, даже в случае наступления негативного события.

Средства, которые предприятие привлекает на рынке ценных бумаг и кредитных ресурсов, являются источниками заемных средств. Привлечение заемного капитала происходит через отдельные финансовые институты. Также заемный капитал может быть получен у предприятий- партнеров. В последнее время активно появляются новые инструменты привлечения заемного капитала на финансовом рынке. В современных условиях развивается рынок корпоративных облигаций.

У каждого источника формирования финансовых ресурсов есть достоинства и недостатки. На деятельность предприятия собственные и привлеченные средства оказывают разное влияние.

Непосредственно чистая (нераспределенная) прибыль может помочь компании выйти на новый уровень развития и реализовывать свою деятельность. Но стоит заметить, что не все компании способны стремительно выйти на положительный результат от своей работы или сохранять его, на что оказывает влияние много отрицательных факторов, при возникновении которых появляется исключительный выход – это использование внешних источников.

Основными направлениями использования финансовых ресурсов предприятия являются[36]:

- направление средств на финансирование текущих потребностей производственного и хозяйственного процесса для нормальной работы производства и деятельности предприятия, выделение средств на основное производство, производственно-вспомогательные процессы, реализацию продукции, работ и услуг, снабжение, маркетинг;

- финансирование административно-организационных мероприятий;

- инвестирование в основное производство;

- вложения финансов;

- формирование резервов.

На основании проведенного исследования состава и структуры собственных и заемных источников формирования финансовых ресурсов следует отметить, что для предприятия важным является сбалансированность собственного и привлеченного капитала, что и определяет эффективность формирования финансовых ресурсов предприятия.

Таким образом, основным источником формирования финансовых ресурсов предприятия является финансовый результат от операционной деятельности. Структура источников финансирования формируется в зависимости от многих факторов, к которым можно отнести налогообложение доходов предприятия, темпы роста реализации продукции и их стабильность, структуру активов предприятия, состояние рынков капитала, процентную политику коммерческих банков, уровень управления финансовыми ресурсами предприятия, стратегических целевых финансовых решений.

2.2 Определение эффективности использования финансовых ресурсов

Основными направлениями использования финансовых ресурсов акционерного общества являются[37]:

- направление средств на финансирование текущих потребностей производственного и хозяйственного процесса с целью обеспечения нормального функционирования производства и деятельности предприятия путем планирования выделения средств на основное производство, производственно-вспомогательные процессы, снабжение, маркетинг и реализацию продукции, работ и услуг;

- финансирование административно-организационных мероприятий;

- осуществление инвестиций средств в основное производство;

- финансовые вложения;

- формирование резервов.

Для успешного функционирования предприятие должно иметь в распоряжении достаточный объем финансовых ресурсов, которые оно сможет использовать для удовлетворения потребностей и решения различных ситуаций, возникающих на пути развития предприятия. В основном, источники формирования финансовых ресурсов используются для решения следующих задач[38]:

- финансирование затрат на производство и реализацию товаров и услуг;

- реальные и финансовые инвестиции;

- формирование фондов специального назначения;

- осуществление платежей в бюджет и внебюджетные фонды;

- погашение задолженностей.

Методы определения оптимальной структуры источников формирования финансовых ресурсов предприятия многообразны.

На практике для формирования оптимальной структуры источников формирования финансовых ресурсы используются такие основные методы[39]:

1.Метод аналогий, основанный на определение объемов используемых источников формирования финансовых ресурсов по аналогичным предприятиям данной отрасли. При выборе предприятия для осуществления анализа важным является учет таких факторов, как к примеру, его региональная принадлежность и стадии жизненного цикла.

2.Метод удельной капиталоемкости. Указанный метод основа на определении показателя «капиталоёмкости продукции (работ/услуг)», путем соотношения величины капитальных вложений и определяемой им прирост объема производства;

3.Балансовый метод. Указанный метод характеризуется первоначальным определением необходимого объема активов, которые дают возможность предприятию начать свою хозяйственную деятельность.

Таким образом, рассматривая методы определения оптимальной структуры источников формирования финансовых ресурсов предприятия следует отметить, что в основном применяются три группы методов для количественного анализа структуры источников.

Первые из них связаны с проведением анализа бухгалтерских данных, акцентируя внимание на прибыли, но это позволяет получить только общую картину. Вторая часть методов основана на финансовых моделях анализа предприятия на основании данных относительно инвестиционного риска предприятия. Третья часть методов основана на принципах финансовой модели анализа, которые отличаются от второй группы методов тем, что применяют усложненные схемы, примером которых могут быть определение величины активов для начала своей хозяйственной деятельности[40].

Не все финансовые ресурсы предприятия отражаются в бухгалтерском балансе: в нем показывается только нераспределенная часть прибыли, в то время как реальным ресурсом является общая величина чистой прибыли. Именно поэтому сумму выплаты дивидендов нужно отражать как вложение финансовых ресурсов.

В основе принципов управления источниками финансовых ресурсов предприятия лежат три метода: самоокупаемость, самофинансирование и кредитование.

Под самоокупаемостью следует понимать компенсацию текущих затрат полученными доходами.

Самофинансирование – это обеспечение финансовыми ресурсами предприятия собственными ресурсами[41].

Выделяют стратегические и тактические методы управления источниками финансирования деятельности корпорации.

Среди стратегических методов управления источниками финансирования деятельности корпорации нужно выделить планирование финансовых показателей, что очень важно для определения оптимальной финансовой стратегии.

Основным методом управления источниками финансирования деятельности предприятия считается увеличение реинвестируемой прибыли. Решения в данном вопросе принимаются на основании таких критериев: эффективность (доходность, увеличение рентабельности), отсутствие риска (допустимо низкий уровень потери дохода) и ликвидности (высокой оборачиваемости или же освобождения средств из оборота)[42].

Учитывая все эти факторы, определяются финансовые показатели, которые определяют масштаб, время, сумму и другие условия увеличения капитала компании. Среди связанных определенной количественной зависимостью с объемом капитала и прибыли, фактором увеличения капитала следует выделить показатель увеличения объема производства и реализации продукции (работ, услуг), который сам по себе обеспечивает увеличение роста прибыли, путем экономии условно-постоянных составляющих себестоимости. Определение данного показателя очень важно в условиях кризиса в экономике и производстве, что влечет за собой спады объемов производства и снижение инвестиций.

Методы управления финансовой составляющей капитала подразумевают воздействие на формирование такого процентного соотношения собственных и заемных средств предприятия, которое гарантирует дополнительный прирост рентабельности собственного капитала и создаёт благоприятные условия финансовой устойчивости предприятия в перспективе.

На основании полученных результатов по проведенному анализу происходит разработка отдельных параметров управления источниками финансирования оборотных активов.

Для определения направлений управления финансовыми ресурсами, сначала определяется стоимость чистых активов компании, характеризующих имущество корпорации, сформированное за счет собственных средств. Рассчитать стоимость чистых активов предприятия можно на основании формулы[43]:

ЧА = А – ЗК, (1)

где, ЧА – чистые активы предприятия;

А – сумма активов предприятия;

ЗК – заемный капитал, который используется предприятием.

Далее определяется состав частых активов предприятия, поскольку формирование внеоборотных операционных активов и запасов товарно-материальных ценностей происходит при распределении собственного капитала, при этом материальные оборотные активы компании формируются исходя из формулы:

МОАв = ЧА – Вао, (2)

где МОАв – стоимость материальных обратных средств предприятия, сформированных за счет собственных ресурсов;

ЧА – чистые активы предприятия;

ВАо – внеоборотные активы предприятия.

Следующий этап включает в себя проведение индексации (переоценки) балансовой стоимости отдельных составляющих внеоборотных активов и собственных материальных оборотных активов для определения их рыночной стоимости.

Динамичность оценки стоимости капитала основана на том, что факторы, влияющие на значение средневзвешенной стоимости капитала, являются динамичными.

Для создания приемлемой структуры капитала используют следующие методы[44]:

- определение эффекта финансового рычага;

- минимизация средневзвешенной стоимости капитала;

- оптимизация величины собственного оборотного капитала.

Одним из способов минимизации структуры капитала выступает минимизация средневзвешенных затрат на капитал, в основе которого находится стоимостная оценка затрат на привлечение средств из различных источников.

Следующий метод оптимизации структуры капитала заключается в выборе минимизации финансовых рисков. Он заключатся в разнообразном выборе источников финансирования составных активов предприятия. В данном случае активы делятся на три части: внеоборотные, постоянная часть оборотных активов, переменная часть оборотных активов. Оптимизация структуры капитала производится путем регулирования объема собственного оборотного капитала.

Уровень эффективности финансового управления заемным капиталом предприятия определяется уровнем удовлетворения потребности в приобретении необходимых активов и оптимизации их структуры с позиций обеспечения условий их эффективного использования.

Одним из важных методов определения эффективности источников формирования финансовых ресурсов является метод операционного и финансового левериджа. Леверидж представляет собой фактор, при малом изменении которого может изменится результат деятельности предприятия. Точнее говоря, леверидж является потенциальными возможностями воздействия на прибыли, путем изменения соотношений некоторых факторов.

Финансовый леверидж определяет уровень воздействия структуры капитала на величину прибыли компании, а разные варианты добавления издержек по кредиту в себестоимость влияют на уровень чистой прибыли и чистую рентабельность собственных финансовых средств.

Различают три вида финансового левериджа по целесообразности использования[45]:

- положительный (выгода от привлечения выше процентов за пользование кредитом);

- отрицательный (активы, которые приобретает предприятие за заемные средства, не окупаются, прибыли нет или она ниже, нежели проценты, которые перечислено);

- нейтральный (затраты от полученных заемных средств равны доходам от вложений).

Финансовый леверидж влияет на инвестиционный рейтинг предприятия, возможность его развития и повышение прибыли. Соответственно в ходе планирования деятельности субъекта хозяйствования следует учитывать этот показатель.

Результат эффекта финансового рычага (ЭФР) дает возможность определить процент, на который повысилась рентабельность собственного капитала, когда в оборот предприятия привлекаются заемные средства. Рассчитывается ЭФР по такой формуле[46]:

ЭФЛ = (1-Снп) (КВРа-ПК) (3)

где ЭФЛ – эффект финансового левериджа;

Cнп – ставка налога на прибыль;

КВР – коэффициент рентабельности;

ЗК- заемный капитал;

СК – собственный капитал.

Суть эффекта в следующем: компания, используя разные объемы заемных средств, делает собственный каптал менее или более рентабельным. Средняя стоимость заемного капитала (средняя процентная ставка) и размер финансового рычага влияет на повышение или снижение рентабельности собственного капитала. Под финансовым рычагом следует понимать отношением заемного капитала предприятия к собственному.

Проводя оптимизацию структуры капитала предприятия применяются три основные подхода по финансированию разных групп активов компании: консервативный, умеренный (компромиссный), агрессивный. Указанные подходы различаются удельным весом собственного капитала, долгосрочного заемного капитала и краткосрочного заемного капитала в общей сумме капитала компании. В ходе проведения оптимизации структуры капитала предприятия при учете минимизации финансовых рисков, осуществляется разделение активов на следующие группы: внеоборотные активы; постоянная часть оборотных активов; переменная часть оборотных активов.

Описанные выше подходы по финансированию финансовых ресурсов предприятия с учетом финансовых рисков, которые возникают при выборе того либо иного метода оптимизации, сгруппируем в таблице 2.

Таблица 2

Определение подходов финансирования финансовых ресурсов в ходе оптимизации структуры капитала по критерию минимизации финансового риска[47]

|

Группа активов |

Подходы к финансированию активов |

||

|

консервативный |

умеренный |

агрессивный |

|

|

Внеоборотные активы |

20% - ЗК 80%- СК |

30% - ЗК 70%- СК |

40% - ЗК 60%- СК |

|

Постоянная часть оборотных активов |

100%- СК |

20% - ЗК 80%- СК |

50% - ЗК 50%- СК |

|

Переменная часть оборотных активов |

50% - ЗК 50%- СК |

100% - КЗ |

100% - КЗ |

В постоянную часть оборотных активов компании включается минимальная сумма, которая необходима ей для ведения деятельности. Сумма постоянной части не меняется при влиянии сезонных колебаний объемов продаж и т.п. Финансируется постоянна часть оборотных активов происходит в основном за счет собственных источников и долгосрочных заемных средств. В переменную часть оборотных активов входят активы, объем которых может меняться в результате изменений условий производства, объема продаж, либо других факторов деятельности[48].

Выводы:

Таким образом, проводя оценку деятельности организации, разрабатывая стратегию дальнейшего ее развитию, важное место занимает анализ использования заемного капитала предприятия. Полученные результаты дают возможность оценить, какие источники финансирования деятельности использует предприятие, насколько финансово рисковой является такая структура источников в случае привлечение капитала для собственников и кредиторов и как это влияет на эффективность хозяйственной деятельности.

ЗАКЛЮЧЕНИЕ

Результаты проведенного исследования позволяют сделать следующие выводы.

В ходе исследования определено, что финансовые ресурсы предприятия по своей сущности подразумевают под собой все денежные доходы, поступления и накопления, которые используются предприятием для обеспечения своей деятельности, развития и сохранения рыночных позиций, решения ряда социальных задач. Для предприятия важным является сбалансированность собственного и привлеченного капитала, что и определяет эффективность формирования финансовых ресурсов предприятия.

На основании проведенного исследования состава и структуры собственных и заемных источников формирования финансовых ресурсов следует отметить, что для предприятия важным является сбалансированность собственного и привлеченного капитала, что и определяет эффективность формирования финансовых ресурсов предприятия.

Таким образом, основным источником формирования финансовых ресурсов предприятия является финансовый результат от операционной деятельности. Структура источников финансирования формируется в зависимости от многих факторов, к которым можно отнести налогообложение доходов предприятия, темпы роста реализации продукции и их стабильность, структуру активов предприятия, состояние рынков капитала, процентную политику коммерческих банков, уровень управления финансовыми ресурсами предприятия, стратегических целевых финансовых решений.

По результатам исследования, которое проводилось, можно сказать, эффективность использования финансовых ресурсов зависит от эффективности решение задач по формированию финансовых ресурсов, которых будет достаточно для работы и развития предприятия, поиску на денежных и финансовых рынках новых источников финансирования, использованию новых финансовых инструментов, которые позволяют разрешать ключевые финансовые проблемы: платежеспособность, ликвидность, прибыльность и оптимальное соотношение собственных и привлеченных источников финансирования.

Таким образом, современная система управления источниками финансирования финансовых ресурсов предприятия располагает обширными возможностями применения современных технологий и инструментами, которые позволяют осуществлять успешное решение главной цели деятельности предприятия – обеспечение повышения благосостояния собственников исходя из повышения рыночной стоимости.

СПИСОК ЛИТЕРАТУРЫ

- Авдеева В.И. Корпоративные финансы: учебное пособие / В.И. Авдеева, О.И. Костина, Н.Н. Губернаторова. ‒ М.: КНОРУС, 2019. ‒ 322 с.

- Бочаров В.В. Финансовый анализ [Текст]: учеб. / В.В. Бочаров. – СПб: Питер, 2018. – 240 с.

- Бригхэм Э. Финансовый менеджмент / Э. Бригхэм, М. Эрхардт; пер. с англ. под. ред. к.э.н. Е.А.Дорофеева. 10-е изд. ‒ СПб.: Питер, 2017. ‒ 960 с.

- Брусов П.Н. Современные корпоративные финансы: учебное пособие / П.Н. Брусов, Т.В. Филатов, Н.П. Орехова. ‒ М.: КНОРУС, 2017. ‒ 338 с

- Ван Хорн, Д.К. Основы управления финансами. - М.: Финансы и статистика. 2018. – 799 с.

- Варламова, М.А. Финансовый менеджмент [Текст]: учебное пособие / М.А. Варламова. – М.: Дашков и Ко, 2018. – 304 с.

- Друкер П. Эффективное управление / П. Друкер; пер. с англ. М. Котельниковой. ‒ М.: Изд-во «Астрель», 2017. ‒ 284 с.

- Ивасенко, А.Г. Финансы организаций [Текст]: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: КноРус, 2018. – 208 с.

- Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности [Текст]/ В.В. Ковалев. – М.: Финансы и статистика, 2018. – 428 с.

- Конципко Н.В. Развитие концептуальных подходов к амортизационной политике как собственному источнику финансирования корпорации // Вестник Томского государственного университета. – 2017. – № 37. – С. 153-168.

- Корпоративные финансы: Учебник / А.И. Самылин. – М.: НИЦ ИНФРА-М, 2019. – 472 с.

- Корпоративное управление: учебник для академического бакалавриата / С. А. Орехов [и др.]; под общ. ред. С. А. Орехова. – М.: Издательство Юрайт, 2018. – 312 с.

- Курилова М.С. Финансовые ресурсы корпорации: понятие, виды и специфика финансирования // Аллея науки. – 2018. – № 5 (21). – С. 386-389.

- Либерман, И. А.Анализ и диагностика финансово-хозяйственной деятельности [Текст]: учебное пособие / И. А. Либерман. 5-е изд. – М. : РИОР, 2018. –220 с.

- Лимитовский М. А. Корпоративный финансовый менеджмент: учеб.-практ. пособие / М. А. Лимитовский, В. П. Паламарчук, Е. Н. Лобанова; отв. ред. Е. Н. Лобанова. ‒ М.: Издательство Юрайт, 2019. ‒ 990 с.

- Мартояс К.А. Источники финансирования компании // Экономика и менеджмент инновационных технологий. 2017. № 5 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/05/4970 (дата обращения: 07.02.2019).

- Никитушкина И.В. Корпоративные финансы: учебник для академического бакалавриата / И. В. Никитушкина, С. Г. Макарова, С. С. Студников ; под общ. ред. И. В. Никитушкиной. ‒ 2-е изд., перераб. и доп. ‒ М.: Издательство Юрайт, 2019. ‒ 521 с.

- Нифонтова Т.В. Привлечение средств в корпорации: заемное и долевое финансирование // Вестник магистратуры. – 2016. – № 12-3 (63). – С. 39-42.

- Оганезов Э.М. К вопросу о финансировании корпораций // Полиматис. – 2018. – № 9. – С. 74-81.

- Сибиль К.Н. Заемный капитал и его использование для финансирования деятельности корпораций // Научно-методический электронный журнал Концепт. – 2017. – № Т39. – С. 431-435.

- Сердюков А.В., Сердюкова М.Н. Проблемы финансирования российских корпораций // Конкурентоспособность и развитие социально-экономических систем: тезисы докл. Всеросс. науч. конф. (Челябинск, 10-11 апреля 2018г.). – Челябинск, 2018. – С. 74-75.

- Тироль Жан. Теория корпоративных финансов. Книга 1 / Ж. Тироль. – М.: Дело, 2017. – 672 с.

- Финансовый менеджмент: учебник для вузов / Е.С. Стоянова и др.; М.: Изд-во «Перспектива», 2017. - 537 с.

- Финансовый менеджмент: учебник / коллектив авторов; под ред. проф. Е.И. Шохина. -4-е изд., стер. ‒ М.: КноРус, 2017. ‒ 476 с.

- Терешина О.В. Эффект финансового рычага как способ повышения рентабельности собственного капитала // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 6(43). URL: https://sibac.info/archive/economy/6(43).pdf (дата обращения: 26.09.2018)

- Чараева М.В. Корпоративные финансы: учебное пособие / М.В. Чараева. – 2017. – М.: Ифра-М. – 500 с.

-

Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности [Текст]/ В.В. Ковалев. – М.: Финансы и статистика, 2018. – 428 с. ↑

-

Авдеева В.И. Корпоративные финансы: учебное пособие / В.И. Авдеева, О.И. Костина, Н.Н. Губернаторова. ‒ М.: КНОРУС, 2019. ‒ 322 с. ↑

-

Варламова, М.А.Финансовый менеджмент [Текст]: учебное пособие / М.А. Варламова. – М.: Дашков и Ко, 2018. – 304 с. ↑

-

Курилова М.С. Финансовые ресурсы корпорации: понятие, виды и специфика финансирования // Аллея науки. – 2018. – № 5 (21). – С. 386-389 ↑

-

Мартояс К.А. Источники финансирования компании // Экономика и менеджмент инновационных технологий. 2017. № 5 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/05/4970 (дата обращения: 07.02.2019). ↑

-

Никитушкина И.В. Корпоративные финансы: учебник для академического бакалавриата / И. В. Никитушкина, С. Г. Макарова, С. С. Студников ; под общ. ред. И. В. Никитушкиной. ‒ 2-е изд., перераб. и доп. ‒ М.: Издательство Юрайт, 2019. ‒ 521 с. ↑

-

Лысенко Д.В. Комплексный экономический анализ / Д.В. Лысенко. М.: ИНФРА-М, 2016. – 320 с. ↑

-

Никитушкина И.В. Корпоративные финансы: учебник для академического бакалавриата / И. В. Никитушкина, С. Г. Макарова, С. С. Студников: под общ. ред. И. В. Никитушкиной. ‒ 2-е изд., перераб. и доп. ‒ М.: Издательство Юрайт, 2019. ‒ 521 с. ↑

-

Курилова М.С. Финансовые ресурсы корпорации: понятие, виды и специфика финансирования // Аллея науки. – 2018. – № 5 (21). – С. 386-389 ↑

-

Мартояс К.А. Источники финансирования компании // Экономика и менеджмент инновационных технологий. 2017. № 5 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/05/4970 (дата обращения: 07.02.2019). ↑

-

Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности [Текст]/ В.В. Ковалев. – М.: Финансы и статистика, 2018. – 428 с. ↑

-

Ивасенко, А.Г. Финансы организаций [Текст]: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: КноРус, 2018. – 208 с. ↑

-

Оганезов Э.М. К вопросу о финансировании корпораций // Полиматис. – 2018. – № 9. – С. 74-81. ↑

-

Авдеева В.И. Корпоративные финансы: учебное пособие / В.И. Авдеева, О.И. Костина, Н.Н. Губернаторова. ‒ М.: КНОРУС, 2019. ‒ 322 с. ↑

-

Тот же ↑

-

Курилова М.С. Финансовые ресурсы корпорации: понятие, виды и специфика финансирования // Аллея науки. – 2018. – № 5 (21). – С. 386-389. ↑

-

Никитушкина И.В. Корпоративные финансы: учебник для академического бакалавриата / И. В. Никитушкина, С. Г. Макарова, С. С. Студников ; под общ. ред. И. В. Никитушкиной. ‒ 2-е изд., перераб. и доп. ‒ М.: Издательство Юрайт, 2019. ‒ 521 с. ↑

-

Корпоративное управление: учебник для академического бакалавриата / С. А. Орехов [и др.]; под общ. ред. С. А. Орехова. – М.: Издательство Юрайт, 2018. – 312 с. ↑

-

Лимитовский М. А. Корпоративный финансовый менеджмент: учеб.-практ. пособие / М. А. Лимитовский, В. П. Паламарчук, Е. Н. Лобанова; отв. ред. Е. Н. Лобанова. ‒ М.: Издательство Юрайт, 2019. ‒ 990 с. ↑

-

Никитушкина И.В. Корпоративные финансы: учебник для академического бакалавриата / И. В. Никитушкина, С. Г. Макарова, С. С. Студников ; под общ. ред. И. В. Никитушкиной. ‒ 2-е изд., перераб. и доп. ‒ М.: Издательство Юрайт, 2019. ‒ 521 с. ↑

-

Варламова, М.А.Финансовый менеджмент [Текст]: учебное пособие / М.А. Варламова. – М.: Дашков и Ко, 2018. – 304 с. ↑

-

Брусов П.Н. Современные корпоративные финансы: учебное пособие / П.Н. Брусов, Т.В. Филатов, Н.П. Орехова. ‒ М.: КНОРУС, 2017. ‒ 338 с ↑

-

Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности [Текст]/ В.В. Ковалев. – М.: Финансы и статистика, 2018. – 428 с. ↑

-

Ивасенко, А.Г. Финансы организаций [Текст]: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: КноРус, 2018. – 208 с. ↑

-

Корпоративное управление: учебник для академического бакалавриата / С. А. Орехов [и др.]; под общ. ред. С. А. Орехова. – М.: Издательство Юрайт, 2018. – 312 с. ↑

-

Чараева М.В. Корпоративные финансы: учебное пособие / М.В. Чараева. – 2017. – М.: Ифра-М. – 500 с. ↑

-

Конципко Н.В. Развитие концептуальных подходов к амортизационной политике как собственному источнику финансирования корпорации // Вестник Томского государственного университета. – 2017. – № 37. – С. 153-168. ↑

-

Корпоративное управление: учебник для академического бакалавриата / С. А. Орехов [и др.]; под общ. ред. С. А. Орехова. – М.: Издательство Юрайт, 2018. – 312 с. ↑

-

Лимитовский М. А. Корпоративный финансовый менеджмент: учеб.-практ. пособие / М. А. Лимитовский, В. П. Паламарчук, Е. Н. Лобанова; отв. ред. Е. Н. Лобанова. ‒ М.: Издательство Юрайт, 2019. ‒ 990 с ↑

-

Курилова М.С. Финансовые ресурсы корпорации: понятие, виды и специфика финансирования // Аллея науки. – 2018. – № 5 (21). – С. 386-389. ↑

-

Сибиль К.Н. Заемный капитал и его использование для финансирования деятельности корпораций // Научно-методический электронный журнал Концепт. – 2017. – № Т39. – С. 431-435. ↑

-

Авдеева В.И. Корпоративные финансы: учебное пособие / В.И. Авдеева, О.И. Костина, Н.Н. Губернаторова. ‒ М.: КНОРУС, 2019. ‒ 322 с. ↑

-

Нифонтова Т.В. Привлечение средств в корпорации: заемное и долевое финансирование // Вестник магистратуры. – 2016. – № 12-3 (63). – С. 39-42. ↑

-

Ивасенко, А.Г. Финансы организаций [Текст]: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: КноРус, 2018. – 208 с.. ↑

-

Сердюков А.В., Сердюкова М.Н. Проблемы финансирования российских корпораций // Конкурентоспособность и развитие социально-экономических систем: тезисы докл. Всеросс. науч. конф. (Челябинск, 10-11 апреля 2018г.). – Челябинск, 2018. – С. 74-75. ↑

-

Брусов П.Н. Современные корпоративные финансы: учебное пособие / П.Н. Брусов, Т.В. Филатов, Н.П. Орехова. ‒ М.: КНОРУС, 2017. ‒ 338 с. ↑

-

Ивасенко, А.Г. Финансы организаций [Текст]: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: КноРус, 2018. – 208 с. ↑

-

Корпоративные финансы: Учебник / А.И. Самылин. – М.: НИЦ ИНФРА-М, 2019. – 472 с. ↑

-

Тироль Жан. Теория корпоративных финансов. Книга 1 / Ж. Тироль. – М.: Дело, 2017. – 672 с. ↑

-

Чараева М.В. Корпоративные финансы: учебное пособие / М.В. Чараева. – 2017. – М.: Ифра-М. – 500 с. ↑

-

Финансовый менеджмент: учебник для вузов / Е.С. Стоянова и др.; М.: Изд-во «Перспектива», 2017. - 537 с. ↑

-

Никитушкина И.В. Корпоративные финансы: учебник для академического бакалавриата / И. В. Никитушкина, С. Г. Макарова, С. С. Студников ; под общ. ред. И. В. Никитушкиной. ‒ 2-е изд., перераб. и доп. ‒ М.: Издательство Юрайт, 2019. ‒ 521 с. ↑

-

Мартояс К.А. Источники финансирования компании // Экономика и менеджмент инновационных технологий. 2017. № 5 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/05/4970 (дата обращения: 07.02.2019). ↑

-

Лимитовский М. А. Корпоративный финансовый менеджмент: учеб.-практ. пособие / М. А. Лимитовский, В. П. Паламарчук, Е. Н. Лобанова; отв. ред. Е. Н. Лобанова. ‒ М.: Издательство Юрайт, 2019. ‒ 990 с. ↑

-

Маркарьян, Э. А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. - М.: КноРус, 2017. - 272 c. ↑

-

Терешина О.В. Эффект финансового рычага как способ повышения рентабельности собственного капитала // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. XLIII междунар. студ. науч.-практ. конф. № 6(43). URL: https://sibac.info/archive/economy/6(43).pdf (дата обращения: 26.09.2018) ↑

-

Варламова, М.А. Финансовый менеджмент [Текст]: учебное пособие / М.А. Варламова. – М.: Дашков и Ко, 2018. – 304 с ↑

-

Корпоративное управление: учебник для академического бакалавриата / С. А. Орехов [и др.]; под общ. ред. С. А. Орехова. – М.: Издательство Юрайт, 2018. – 312 с. ↑

- Построение организационных структур (Понятие и принципы построения организационной структуры управления предприятием )

- «Организация рекламной деятельности организации на примере ООО «Лента»»

- Факторы, влияющие на эффективность управленческих решений (Шаги в процессе принятия управленческих решений)

- Эффективность менеджмента организации(Понятие и значение эффективности менеджмента организации)

- «Социальное обеспечение населения»

- «Выбор стиля руководства в организации» (Влияние стиля руководства на управление персоналом)

- Виды кредитных операций и кредитов (на примере городского отделения №2363 Сбербанка России (ПАО).

- Организация кассовой работы в банке (Теоретические аспекты расчетно-кассового обслуживания физических и юридических лиц)

- «ПРОФЕССИОНАЛЬНЫЙ СТРЕСС В УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ».

- «Разработка регламента выполнения процесса «Расчет заработной платы»» (Описание предметной области)

- «Работа с файлами в MS Visual C++»

- «Теория человеческих потребностей Маслоу» (История написания)