Организация бухгалтерского учета на предприятии (Предпосылки рациональной организации бухгалтерского учет)

Содержание:

Введение

Достижения любой команды, будь то крупная промышленная компания или небольшая компания, во многом зависят от того, как организован прием и обработка финансовой информации. Чем надежнее производственная информация и чем быстрее она ее получает, тем больше возможностей для эффективного управления бизнесом. Самую важную, достоверную систематическую финансовую информацию дает бухгалтерский учет. В процессе бухгалтерского учета различные данные систематизируются и обрабатываются, после чего становятся основой для принятия управленческих решений. Бухгалтерский учет - одна из важнейших функций управления бизнесом.

В этих условиях эффективность бухгалтерского учета во многом зависит от его правильной конфигурации в бизнесе.

Актуальность этого проекта заключается в том, что в динамично меняющейся среде организация бухгалтерского учета должна соответствовать современным требованиям, бухгалтерский учет должен быть максимально эффективным, действенным и надежным.

Степень теоретической разработанности исследования. Теоретико-методологические особенности организации бухгалтерского учета на предприятии, особенности документирования хозяйственных операций и синтетического и аналитического учета анализируются в работах таких авторов, как: О.А. Агаева, А.С. Алисенов, Ю.А. Бабаев, И.М. Дмитриева, М.В. Косолапова, Ю.М. Логвинова и других ученых.

На основании вышеизложенного цель курсовой работы – разработать предложения по совершенствованию организации бухгалтерского учета в ООО «Межадорское».

Для достижения поставленной цели в курсовой работе решаются следующие задачи:

- определить предпосылки рациональной организации бухгалтерского учета на предприятии;

- охарактеризовать формы и методическое обеспечение бухгалтерского учета;

- раскрыть документирование хозяйственных операций в ООО «Межадорское»;

- исследовать аналитический и синтетический учет хозяйственных операций в ООО «Межадорское»;

- разработать предложения по совершенствованию организации бухгалтерского учета в ООО «Межадорское».

Объектом исследования в курсовой работе выступает сельскохозяйственное предприятие ООО «Межадорское», предметом – организация бухгалтерского учета в ООО «Межадорское».

Эмпирической базой исследования послужили данные предприятия ООО «Межадорское».

Теоретической базой исследования послужила нормативно-правовая база и учебно-методическая литература в области бухгалтерского учета.

Методическая база исследования: анализ нормативных и литературных источников, сравнительный анализ показателей финансовой отчетности, прогнозирование.

Курсовая работа состоит из введения, трех глав с параграфами, заключения, списка использованных источников и приложений.

1. Теоретические и методические аспекты организации бухгалтерского учета на предприятии

1.1. Предпосылки рациональной организации бухгалтерского учета на предприятии

Под рациональной учетной организацией следует понимать систему элементов и средств оптимального построения бухгалтерского процесса с целью получения достоверной, своевременной и соответствующей (полезной) информации для управления информацией о деятельности организации и контроля эффективности использования производственные ресурсы [9].

Основными элементами и инструментами системы бухгалтерского учета являются: рабочий план бухгалтерского учета, бухгалтерский учет; первичные учетные документы; внутренняя бухгалтерская отчетность; документооборот, использование средств бухгалтерского учета и автоматизации; структура и организация устройства учета и определение его функций [5].

Учетный процесс включает в себя взаимосвязанные этапы бухгалтерской системы [12]:

- подготовительные работы (разработка всех необходимых внутренних регламентов);

- текущее наблюдение, измерение и учет данных экономической деятельности;

- систематизация и группировка учетной информации и обеспечение контроля за оборотом активов и пассивов организации с отражением операций на бухгалтерских счетах;

- обобщение информации о собственности организации, ее обязательствах и деловой активности посредством подготовки финансовой отчетности и ее представления внутренним и внешним пользователям информации для принятия решений [9].

Для построения бухгалтерского процесса как единой информационной системы необходимо исходить из следующих организационных требований:

- регулирование общих принципов и правил организации, методов и приемов бухгалтерского учета;

- в учетной политике сочетание государственного регулирования в выборе организационных и технических аспектов применения методологии бухгалтерского учета с отраслевыми, технологическими и другими характеристиками организации;

- организация вопросов совершенствования бухгалтерского учета, повышения квалификации и технического обучения сотрудников устройства учета и, на этой основе, постоянного повышения роли бухгалтерского учета в эффективности информационной системы организации;

- совершенствование форм и методов подачи информации с целью контроля и анализа управления эффективностью репродуктивных процессов;

- использование методов финансового менеджмента и обеспечение оптимизации конструкции устройства учета, динамизма организации и аналитического характера получения бухгалтерской информации [7].

Процесс бухгалтерской практики, как и любой другой бизнес-процесс, контролируется и управляется организацией. Следовательно, для эффективного функционирования бухгалтерского процесса в системе управления организации необходимо соблюдение следующих принципов: непрерывность процесса, прямой поток информации, темп бухгалтерской работы, параллелизм бухгалтерской работы, соразмерность информации, специализация и взаимодействие [15].

Непрерывность бухгалтерского процесса означает отражение в бухгалтерском учете событий экономической жизни в их временной и пространственной определенности и иерархии. Непрерывность во времени позволяет полностью понять содержание статьи бухгалтерского учета за конкретный период деятельности организации.

Непрерывность бухгалтерского процесса обеспечивается выполнением учетных задач согласно графику документооборота.

Прямой поток информации - рациональная организация потоков передачи учетной информации в системе управления организацией, предотвращение дублирования учетных задач исполнителями, а также предотвращение дублирования учетных данных, их многократного дублирования в бухгалтерском учете [12].

Темп выполнения бухгалтерских работ обеспечивается единообразным, последовательным выполнением бухгалтерских работ с соблюдением методических приемов, правил бухгалтерского учета, основного процесса и локальных процедур обработки первичных данных, их группировки, систематизации и преобразования в бухгалтерскую отчетность.

Параллелизм выполнения бухгалтерских проектов означает одновременное выполнение всех видов бухгалтерских проектов, что способствует взаимосвязи первичных данных, показателей аналитического и синтетического учета (оборот и баланс счетов) [4].

Пропорциональность предоставления информации означает поддержание оптимального баланса между информационным обеспечением всех пользователей внутренней информацией и своевременной подготовкой бухгалтерской (финансовой) отчетности для внешних пользователей информации. Пропорциональность предоставления информации всем пользователям реализуется за счет качественного знания содержания событий экономической жизни и повышения эффективности информационного обмена [8].

Специализация и взаимодействие в выполнении учетных задач предполагает правильное распределение задач в учетной системе между исполнителями и распределение учетной информации в процессе коммуникации между всеми пользователями. При этом необходимо учитывать актуальность, актуальность, актуальность и достоверность информации в системе управления бизнес-процессами [11].

Бухгалтерский орган, руководствуясь законодательством Российской Федерации о ведении бухгалтерского учета, нормативными актами Министерства финансов Российской Федерации и государственных органов, самостоятельно формирует свою учетную политику, исходя из структуры, отрасли и других характеристик деятельности.

1.2. Формы бухгалтерского учета

Форма бухгалтерского учета определяется следующими характеристиками: количество, структура и вид бухгалтерских записей, последовательность обмена данными между документами и регистрами, а также между самими регистрами и способ записи в них, то есть использование определенных приемов, средства массовой информации. Таким образом, под форматом бухгалтерского учета следует понимать совокупность различных бухгалтерских записей со стандартной процедурой и способом записи в них [10].

Основные элементы, определяющие ту или иную форму бухгалтерского учета [13]:

1) количество и структура используемых бухгалтерских записей;

2) способы записи в бухгалтерском учете;

3) взаимосвязь между производственными регистрами и согласование счетов в них.

В настоящее время используются следующие формы бухгалтерского учета: бланк заказа, бланк «Журнал-Главная», бланк заказа журнала, бланк автоматизированного учета.

Бухгалтерская-заказная форма журналов используется для основных типов бухгалтерских регистров: журналов заказов, выписок (карточек) и главной книги.

Хозяйственные операции фиксируются в журналах заказов и различного рода ведомостях, составленных по принципу шахмат. Создание шахматных регистров позволяет записывать операции по дебетовым и кредитным счетам за один рабочий этап, одновременно отражая последовательность операций или записывая их в бухгалтерские записи.

Основными источниками отражения операций в бухгалтерском учете являются документы. В то же время на основе уникального первичного документа, отражающего отдельные бизнес-операции, подписка осуществляется напрямую для заказа журналов. Детальный учет в таких случаях ведется либо в журналах одной серии (совмещенных с синтетическими), либо в отдельных регистрах бухгалтерского учета [16].

Деловые операции регистрируются в журналах заказов по мере их завершения и документирования. Следовательно, запись синтетического журнала также является записью в хронологическом порядке. Для этой формы учета нет необходимости вести специальный учет рабочего времени. Сувенирные ордера не выдаются, так как все показатели фиксируются в журналах под соответствующими счетами. Проверенные ежемесячные наборы периодических заказов регистрируются в Общем реестре [11].

Форма бухгалтерского заказа. Исходя из них, данные первичных или накопительных документов представляют собой памятные приказы, которые записываются в регистрационный журнал, а затем в Общий бухгалтерский учет (регистр синтетического учета). Детализированные файлы хранятся на карточках, записи в которых производятся на основании первичных или сводных документов. По данным синтетического и детального счетов в конце месяца составляются оборотные ведомости, которые сравниваются между собой [6].

Памятная серия может быть написана как на основе документа, так и на основе всего пакета документов. Распространение получило оформление заказов на сувениры по результатам однородных документов за месяц, которые сводятся в сводные и сгруппированные списки.

Напоминание - это бухгалтерский документ, содержащий инструкции по регистрации бизнес-операции в соответствующих учетных записях. После подготовки сувенирных заказов и их регистрации в регистрационном журнале на их основе регистрируются синтетические счета.

Если синтетические банкноты хранятся на одних и тех же листах круглый год, то они обычно объединяются в книгу, которая называется так же, как и бланк заказа журнала, - Главная книга [9].

Если из напоминаний в синтетических счетах записываются только обороты за данный месяц, результаты которых затем переносятся в оборотную ведомость синтетических счетов, то регистр бухгалтерского учета, в котором объединяются синтетические счета, называется шахматной доской.

В обоих случаях по данным о записях в синтетических счетах составляется оборотный лист для синтетических счетов и на их основе базовый баланс [8].

Детальный учет бланка заказа памятника ведется параллельно с синтетическим и независимо от него на основании документов, прилагаемых к заказу памятника. Для детального учета используются карточки и книги, а также свободные листы, макет первичных документов [4].

Памятная форма бухгалтерского заказа отличает строгая последовательность ведения бухгалтерского учета, простота и доступность бухгалтерского оборудования, широкое использование типовых форм аналитических регистров, измерительных машин и способа копирования. Кроме того, такая форма бухгалтерского учета позволяет разделить бухгалтерскую работу между квалифицированными и менее квалифицированными сотрудниками.

1.3. Методическое обеспечение бухгалтерского учета

За организацию бухгалтерского учета, соблюдение законодательства при ведении хозяйственной деятельности отвечает руководитель организации, который обязан создать необходимые условия для ведения надлежащего бухгалтерского учета, обеспечить, чтобы все отделы и службы, сотрудники соответствовать требованиям главного бухгалтера по порядку обработки и сдачи бухгалтерских документов и информации [15].

Методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской Федерации и Министерством финансов Российской Федерации.

Первый уровень - законы, указы Президента РФ, постановления Правительства РФ, устанавливающие методические стандарты организации и ведения бухгалтерского учета в России. Правила, содержащиеся в других федеральных законах, которые касаются бухгалтерского учета и бухгалтерского учета, должны соответствовать федеральному закону «Бухгалтерский учет».

Второй уровень - это Положение о бухгалтерском учете, утверждаемое федеральными органами исполнительной власти, которые определяются Правительством России. В настоящее время издано 14 положений (стандартов) бухгалтерского учета [12].

Третий уровень - инструкции, инструкции, рекомендации и другие подобные документы, готовятся и утверждаются федеральными органами, министерствами и другими органами исполнительной власти, профессиональным объединением бухгалтеров на основании и при разработке документов первого и второго уровня. Сюда входят планы счетов финансово-хозяйственной деятельности организаций и инструкции по их использованию [7].

Четвертый уровень - документы, обязательные для организации и ведения бухгалтерского учета в разрезе отдельных видов недвижимости, обязательств и хозяйственных операций. Сюда входят внутренние рабочие документы организации. Утверждается руководителем агентства согласно принятой учетной политике.

Эти документы, их содержание и статус, принципы построения и взаимодействия между ними, а также порядок подготовки и согласования определяются руководителем организации [14].

Бухгалтерский учет в организации ведется бухгалтерией, возглавляемой главным бухгалтером, когда в организации нет бухгалтерской службы, руководитель вправе поручить ведение бухгалтерского учета и отчетности специализированной организации или соответствующих органов (специалистов) на договорной основе (это касается в основном для мелких организмов).

Главный бухгалтер назначается (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе он должен руководствоваться нормативными документами, а также нести ответственность за соблюдение содержащихся в них единых правовых и методических принципов ведения бухгалтерского учета. В организациях, основанных на праве финансового управления или праве ведения бизнеса, главный бухгалтер назначается и освобождается от должности по соглашению организации или органа, уполномоченного собственником [6].

Главный бухгалтер отвечает за разработку учетной политики, обеспечение контроля за ее внедрением, оборотом активов, формирование доходов и расходов и выполнение обязательств, а также отражение финансовой бизнес-информации о бухгалтерских счетах, подготовку своевременное составление финансовой отчетности, выполнение (совместно с другими услугами) финансового анализа финансово-хозяйственной деятельности с целью выявления и мобилизации внутренних резервов организации [3].

Методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской Федерации и Министерством финансов Российской Федерации. Бухгалтерский учет в Российской Федерации соответствует требованиям рыночной экономики и основан на международных стандартах бухгалтерского учета и отчетности. Таким образом, он регулируется четырехуровневой системой документов. Бухгалтерский учет ведет специальная служба компании - бухгалтерия.

Вывод по главе 1

Процесс бухгалтерской практики, как и любой другой бизнес-процесс, контролируется и управляется организацией. Следовательно, для эффективного функционирования бухгалтерского процесса в системе управления организации необходимо соблюдение следующих принципов: непрерывность процесса, прямой поток информации, темп бухгалтерской работы, параллелизм бухгалтерской работы, соразмерность информации, специализация и взаимодействие.

Форма бухгалтерского учета определяется следующими характеристиками: количество, структура и вид бухгалтерских записей, последовательность обмена данными между документами и регистрами, а также между самими регистрами и способ записи в них, то есть использование определенных приемов. средства массовой информации. Таким образом, под форматом бухгалтерского учета следует понимать совокупность различных бухгалтерских записей со стандартной процедурой и способом записи в них.

2. Анализ организации бухгалтерского учета в ООО «Межадорское»

2.1. Организационно-экономическая характеристика предприятия

ООО «Межадорское» (ОГРН 1061109004164, ИНН 1110003542), зарегистрировано 2 марта 2006 года. Юридический адрес: 168110, Республика Коми, Сысольский район, с. Межадор, д. 158.

Основным видом деятельности ООО «Межадорское» является 01.11. Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур.

Изучить положение об организации, учредительные документы, документы о закреплении имущества за организацией, основные экономические показатели деятельности за 3 года (таблица 1).

Таблица 1

Уровень интенсивности сельскохозяйственного производства

|

Показатели |

2017 |

2018 |

2019 |

2019 г. в % к 2017 г. |

|

На 100 га с.-х. угодий приходится: -основных фондов с.-х. назначения, тыс. руб. |

25,6 |

27,8 |

33,6 |

131,3 |

|

-производственных затрат, тыс. руб. |

2125,6 |

3148,9 |

3354,1 |

157,8 |

|

- затрат труда, тыс. чел. - ч. |

16,9 |

18,5 |

20,2 |

119,5 |

|

- энергоресурсов, л.с. |

11,9 |

14,4 |

15,2 |

127,7 |

|

Внесено удобрений на 1 га пашни: -минеральных, ц д. в. -органики, т |

2,3 |

3,6 |

3,8 |

165,2 |

Наблюдается рост стоимости основных производственных фондов. В 02018 году увеличение произошло на 3620 тыс. руб. (на 692,1%), а в 2019 году уменьшилось на 24 тыс. руб. (0,6%). Серьезный рост стоимости основных фондов в 2018 году объясняется тем, что в начале деятельности предприятия в 2017 году основные фоны необходимые для производства были арендованы, а 2018 году большая часть прибыли была направлена на то, чтобы выкупить основные фонды.

Таблица 2

Экономическая эффективность интенсификации

|

Показатели |

2017 |

2018 |

2019 |

2019 г. в % к 2017 г. |

|

Урожайность, ц/га: -зерновых |

36451 |

37712 |

39856 |

109,3 |

|

Среднегодовой удой, кг |

21548 |

26352 |

28955 |

134,4 |

|

Себестоимость 1 ц, руб.: -зерна -молока -прирост КРС |

2541 3120 1875 |

2745 3256 1998 |

2856 3412 2025 |

112,4 109,4 108,0 |

|

На 100 га с. – х. угодий получено, тыс. руб.: -валовой продукции (в соп. ценах 1994 г.) -товарной с. – х. продукции (в соп. ценах 1994 г.) -прибыли от реализации с.-х. продукции |

21458 |

33254 |

34589 |

161,2 |

Наблюдается рост стоимости оборотных активов так в 2018 года оборотные активы увеличились на 2038 тыс. рублей (на 10,9%), а в 2019 году уменьшились на 238 тыс. руб. (на 1,2%).

Из данных таблицы 1 видно стабильное повышение заработной платы в ООО «Межадорское».

Таблица 3

Оснащенность основными фондами сельскохозяйственного назначения и экономическая эффективность их использования

|

Показатели |

2017 |

2018 |

2019 |

2019 г. в % к 2017 г. |

|

Среднегодовая стоимость ОПФ с.-х назначения, тыс. руб. |

523 |

4143 |

4119 |

787,6 |

|

Стоимость валовой продукции (в соп. ценах 1994 г.), тыс. руб. |

76591 |

84251 |

96889 |

126,5 |

|

Среднегодовая численность с.-х. работников, чел. |

96 |

98 |

94 |

97,9 |

|

Площадь с.-х. угодий, га |

254123 |

256933 |

271856 |

107,0 |

|

Фондооснащенность, тыс. руб. |

185,6 |

212,6 |

241,6 |

130,2 |

|

Фондовооруженность, тыс. руб. |

3152,6 |

3451,9 |

3985,6 |

126,4 |

|

Фондоотдача, руб. |

146,4 |

20,3 |

23,5 |

16,1 |

|

Фондоемкость, руб. |

0,007 |

0,049 |

0,043 |

623,0 |

Фондоотдача в 2018 году уменьшилась на 126,1 руб. (или на 86,2%), а в 2019 году возросла на 3,2 руб. (на 15,7%).

Основным фактором, повлиявшим на уменьшения фондоотдачи в 2018 году, является увеличение выручки на 10%, при одновременном увеличении основных средств на 692,1%.

Рентабельность активов отражает, величину прибыли которую получает организация с каждого рубля, затраченного в активы. Как видно из таблицы, прибыль, полученная предприятием с каждого рубля, вложенного в активы, изменилась: произошло увеличение в 2018 году на 11 руб., или (на 63,5%) а в 2019 году возросла на 0,6 рубля. Увеличение рентабельности произошло за счет роста выручки предприятия и роста стоимости имущества.

Рентабельность продаж показывает размер прибыли на один рубль реализуемой продукции. В 2018 году рентабельность продаж выросла на 2,7 руб. (на 26,2%), а в 2019 году снизилась на 6,6 руб. (на 50,8%) так как прибыль снизилась на 66 тыс. руб., при увеличении выручки на 12638 тыс. руб.

Таблица 4

Динамика производительности труда

|

Показатели |

2017 |

2018 |

2019 |

2019 г. в % к 2017 г. |

|

Стоимость валовой продукции (в соп. ценах 1994 г.), тыс. руб. |

76591 |

84251 |

96889 |

126,5 |

|

Среднегодовая численность с. – х. работников, чел. |

96 |

98 |

94 |

97,9 |

|

Отработано в с.-х.: тыс. чел.– дн. тыс. чел.– час |

2145 13452 |

2258 14526 |

2633 17458 |

122,8 129,8 |

|

Производительность труда, руб.: -годовая -дневная -часовая |

797,8 35,7 5,7 |

859,7 37,3 5,8 |

1030,7 36,8 5,5 |

129,2 103,1 97,5 |

В результате финансово – хозяйственной деятельности предприятия оборотные средства совершают кругооборот, начиная с финансирования средств, для создания производственных запасов. Как видно из таблицы произошло незначительное уменьшение оборачиваемости оборотных активов в 2018 году в 0,03 раз, а в 2019 году увеличивается в 1,16 раз.

Из всего вышесказанного, мы наблюдаем что, организация имеет значительные финансовые проблемы и сложности. Анализ финансовых показателей работы ООО «Межадорское» показал необходимость принятия мер по улучшению финансовой стратегии организации.

Далее необходимо проанализировать организацию бухгалтерского учета в организации.

Отвечает за ведение бухгалтерского и налогового учета главный бухгалтер ООО «Межадорское».

О возможности применения малыми предприятиями упрощенного бухчета говорит основной регламентный документ - закон «О бухучете» от 06.12.2011 № 402-ФЗ (п. 4 ст. 6). Он же устанавливает следующее:

- ведение бухучета - обязанность любой организации (за исключением отдельных, указанных в законе случаев);

- упрощенный БУ - это право, предоставленное субъектам малого предпринимательства (СМП).

Отсюда следует, что для СМП существует гарантированное законом право выбора - вести бухгалтерский учет в общепринятом порядке или применять упрощенные алгоритмы учета и отчетности [7].

Упрощенная система бухгалтерского учета - это система для формирования документированной систематической информации об объектах бухгалтерского учета, свободная от отдельных элементов общепринятого учета [5].

В ООО «Межадорское»:

1) не используется метод начисления, а выручка и расходы определяются в денежной форме.

2) применяется упрощенная система бухгалтерского учета.

3) отказано в ведении счетов 09 и 77, предназначенных для учета отложенных налоговых активов и обязательств (без учета постоянных и временных разниц)

4) вместо группы счетов используется синтетический счет (например, счет 20 «Основное производство» вместо счетов 23, 25 и 26).

5) резервы не формируются.

6) полностью признавать коммерческие и управленческие затраты в себестоимости продукции (товаров, работ, услуг) в отчетном году признания их затратами по обычной деятельности;

7) Все затраты по займам признаются прочими (без учета стоимости инвестиционного актива).

В ООО «Межадорское» сокращен объем отчетности, заполняются только бухгалтерский баланс и отчет о финансовых результатах. отказался анализировать показатели по статьям, суммируя их по группам; информация раскрывается в меньшей степени, без информации о связанных сторонах, прекращенной деятельности и т. д.

Однако бухгалтерский учет ООО «Межадорское» организован таким образом, чтобы его отчет был надежным и полезным для пользователей, честно отражая во всех существенных отношениях финансовое положение ООО «Межадорское» и финансовые результаты работы [12].

В ООО «Межадорское» разработана учетная политика.

При организации упрощенного бухгалтерского учета ООО «Межадорское» учло рекомендации Минфина.

Типовые рекомендации по организации бухгалтерского учета для СМП, утвержденные приказом Минфина России от 21.12.1998 № 64н.

Исходя из этих рекомендаций, СМП:

- не сможет обойтись без оформления учетной политики;

- должен организовать сплошное документирование всех хозяйственных операций;

- может выбрать из трех предлагаемых систем учетных регистров.

Рабочий план счетов в ООО «Межадорское» сформирован таким образом, что информация из нескольких учетных записей консолидируется на одной синтетической учетной записи.

Журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. В Таблице 5 отражены проводки применяемые Обществом.

Таблица 5

Формирование бухгалтерских проводок согласно действующему и разработанному Рабочему плану счетов в ООО «Межадорское»

|

Хозяйственные операции |

Сумма, руб. |

Корр. счетов согласно действующему РПС |

Корр. счетов согласно разработанному РПС |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

||

|

Отражение выручки от продажи продукции |

250000 |

62 |

90.1 |

62 |

90.1 |

|

Списание себестоимости проданной продукции |

189500 |

90.2 |

20, 41, 43 |

90.2 |

20, 41, 43 |

|

Отражена (начислена) продажная стоимость проданной продукции |

250000 |

76 |

90.1 |

76 |

90.1 |

|

Выполнен зачет расчетов с работниками по проданным товарам и расчеты по оплате труда |

117450 |

70 |

76 |

70 |

76 |

|

Оприходование готовой продукции по плановой себестоимости в течении месяца |

189500 |

43 |

20 |

43 |

20 |

|

Готовая продукция переходит в материалы |

54000 |

10 |

43 |

10 |

43 |

|

Списывается фактическая себестоимость проданной продукции |

189500 |

90.2 |

20, 41, 43 |

90.2 |

20, 41, 43 |

|

Списываются расходы на продажу |

25000 |

90.2 |

44 |

90.2 |

44 |

|

Списываются отклонения фактической себестоимости от плановой |

17500 |

90.2 |

40 |

90.2 |

40 |

|

Списывается в конце месяца прибыль |

28900 |

90.9 |

99.1 |

90.9 |

99.1 |

|

Списывается в конце месяца убыток |

0 |

99.1 |

90.9 |

99.1 |

90.9 |

|

Закрываем субсчета в конце отчетного года на сумму оборота выручки от продаж |

250000 |

90.1 |

90.9 |

90.1 |

90.9 |

|

Закрываем субсчета в конце отчетного года на сумму оборота себестоимости продаж |

189500 |

90.9 |

90.2 |

90.9 |

90.2 |

Несмотря на то, что в рабочем плане ООО «Межадорское» для целей бухгалтерского учета уменьшено количество синтетических счетов, но, тем не менее, обеспечено накопление информации для налогообложения и анализа.

ООО «Межадорское» отражает только в бухгалтерской и финансовой отчетности суммы налога на прибыль за отчетный период без отражения сумм, которые могут влиять на сумму налога на прибыль в последующие периоды. Не раскрываются на счетах отложенные налоговые активы, отложенные налоговые обязательства и т.п.

2.2. Документирование хозяйственных операций

ООО «Межадорское» работает с безналичным расчетом. Все его свободные деньги хранятся на текущем счете в банке ВТБ. На расчетном счете ООО «Межадорское» проходят основные денежные потоки в компании. Получает выручку за продукты, в розницу, за проданные товары, авансы на оптовые поставки, банковские ссуды, дебиторскую задолженность, деньги от поставщиков, уплаченные налоги и премии и т. д.

На рис. 1 представлен документооборот операций по расчетному счету в ООО «Межадорское».

Оплата

покупа

-

телей

Зачисление и перечисление денежных

средств на расчетный счет

-

Платежные поручения, де

-

нежные чеки, объявления

на взнос наличными

Главная книга

Регистры учета по счету 51

Выписки из лицевого

счета

Зачисление

розничной

выручки

Зачисление

кредитов

Оплата поставщикам, прочим кредиторам,

бюджету и внебюджетным фондам, гаше

-

ние кредитов

Рис. 1. Документооборот операций по расчетному счету в ООО «Межадорское»

Деньги зачисляются или списываются на текущий счет ВТБ на основании письменного распоряжения директора или главного бухгалтера ООО «Межадорское».

Деньги списываются с расчетного счета ООО «Межадорское» в порядке календарного порядка приема расчетно-платежных документов. ВТБ выдает ежедневные выписки с расчетного счета ООО «Межадорское» с приложением подтверждающих документов. В выписке отображаются начальный и конечный остатки на текущем счете, а также сумма операций, отраженных на текущем счете. При получении выписки бухгалтерия проверяет правильность сумм. Об обнаруженных бухгалтером ошибках незамедлительно сообщается администратору банка, и он исправляет их в течение десяти дней с момента получения счета [8].

ООО «Межадорское» использует кассовый чек для оплаты наличными в банке. На основании чека ВТБ выдает указанную сумму наличными с расчетного счета объекта. ООО «Межадорское» получает чековые книжки от банка ВТБ по запросу директора. Это строгие справочные формы, которые хранятся в сейфе бухгалтера.

На каждую полученную в ВТБ сумму бухгалтер выписывает кассовый чек на имя получателя с указанием номера чека. Денежные чеки подписываются менеджером и главным бухгалтером и опечатываются на заводе.

Исправления и пятна не допускаются.

ВТБ принимает наличные на расчетный счет ООО «Межадорское» при объявлении денежного взноса. Для учета операций, отраженных на счете 51 «Расчетный счет» в ООО, бухгалтеры ООО «Межадорское» ведут календарный приказ и выписку. Учет ведется на основании выписок с расчетного счета и прилагаемых к ним документов, на основании которых были списаны или зачислены средства, а также документов, выданных компанией [12].

В заявлении указано:

- номер текущего счета клиента;

- дату предыдущей выписки и ее исходящий баланс (он же входящий баланс для следующей выписки);

- количество документов, на основании которых были зачислены или списаны деньги;

- соответствующий зашифрованный счет бухгалтерии банка, в котором фиксируется финансовая деятельность компании.

- суммы по дебету и кредиту;

- остаток средств с момента освобождения.

При осуществлении безналичных расчетов ООО «Межадорское» использует платежные поручения, платежные требования и инкассовые поручения. Платежные поручения составляются в банк на бланке - формой 0401060 и являются распоряжением ООО «Межадорское», для перевода определенных денежных средств на счет получателя, открытый в этом или другом банке. Платежное поручение может быть, как в бумажном, так и в электронном виде. Платёжные поручения исполняются банком только при достаточном наличии денежных средств на счету плательщика, а принимаются независимо от наличия денежных средств на нем [4].

Поручение исполняется банком в срок.

Платёжными поручениями ООО «Межадорское» производится перечисление денежных средств:

- за поставленные товары, выполненные работы, оказанные услуги, для предварительной оплаты товаров, работ, услуг, или для осуществления периодических платежей;

- в бюджеты всех уровней и во внебюджетные фонды. При осуществлении данной операции в ООО «Межадорское» составляют следующую запись: дебет 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» с кредита 51 «Расчетный счет»;

- в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним. Возврат кредита и процентов по нему оформляют соответственно следующими записями: дебет 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» с кредита 51 «Расчетный счет»; дебет 91 «Прочие доходы и расходы» с кредита 51;

- в других целях, предусмотренных законодательством или договором.

Общий срок осуществления безналичных расчётов не должен превышать:

- два операционных дня в пределах территории субъекта РФ;

- пять операционных дней в пределах территории РФ.

При выставлении платежного требования бухгалтер ООО «Межадорское» делает записи: дебет 60 «Расчеты с поставщиками и подрядчиками»,76 «Расчеты с прочими дебиторами и кредиторами» с кредита 51 «Расчетный счет». Согласно указанию банка, ООО «Межадорское» может хранить в своих кассах наличные деньги только в пределах установленного лимита. Вся остальная сумма выручки должна сдаваться в банк для зачисления на расчетный счет [9].

ООО «Межадорское» сдает выручку либо в кассу банка (дневная и вечерняя), либо инкассатору. Выручка, внесенная в кассу банка, на расчетный счет сразу не зачисляется, поэтому ее учитывают на предусмотренном счете 57 «Переводы в пути». С инкассаторской службой у ООО «Межадорское» сдача выручки установлена по договоренности.

Выдача наличных под отчет на командировочные расходы, производиться в пределах сумм, которые рассчитал бухгалтер завода. Выдача наличных производится по расходному кассовому ордеру.

ООО «Межадорское»» осуществляет через свой расчетный счет следующие операции:

На расчетный счет предприятия поступают платежи за покупку товара в магазине «Альтаир» и столовой. Покупателями являются физические лица.

Расчеты с поставщиками и подрядчиками.

Оформлением заказов и контролем их выполнения занимаются директор ООО «Межадорское» и начальник отдела снабжения. Договоры на поставку заключаются от имени директора ООО «Межадорское». Контроль за сроками расчетов с поставщиками производит начальник отдела снабжения, а принятием решения по оплате производит главный бухгалтер или директор ООО «Межадорское». Оплата за приобретенные материалы осуществляется бухгалтером по учету расчетов с поставщиками и подрядчиками [15].

Поступление денежных средств и их расход отражается по счету 51 в оборотно-сальдовой ведомости.

Расчеты с бюджетами и внебюджетными фондами.

Предприятие осуществляет налоговые платежи в Пенсионный фонд, Фонд социального страхования и Российский фонд обязательного медицинского страхования.

Операции по движению материалов, такие как поступление, перемещение, расходование и выбытие, оформляются первичными учётными документами.

Таблица 6

Унифицированные формы первичной учётной документации по учету материальных ресурсов

|

№ формы |

Наименование формы |

Вид операции |

|

М-4 |

Приходный ордер |

Поступление |

|

М-7 |

Акт о приёмке материалов |

Поступление |

|

М-8 |

Лимитно-заборная карта |

Внутреннее перемещение |

|

М-11 |

Требование-накладная |

Внутреннее перемещение |

|

М-15 |

Накладная на отпуск материалов на сторону |

Выбытие |

|

М-17 |

Карточка учёта материалов |

Учет движения материалов |

|

М-35 |

Акт об оприходовании материальных ценностей, полученных |

Поступление |

Форма № М-4 – служит для оформления приёмки и оприходования поступивших материалов и тары. Оформляется в том случае, если нет количественных и качественных расхождений между данными поставщика и фактическими данными.

Если выявляется расхождение по ассортименту, количеству или качеству, оформляют акт по форме № М-7.

Форма № М-35 служит для принятия к учёту материалов, оставшихся от списания зданий и сооружений.

Следующими первичными документами оформляется производство готовой продукции и ее поступление в места хранения:

приемо-сдаточные накладные;

спецификации;

приемные акты;

ведомостями сдачи готовой продукции из производства на склад;

планы – карты сдачи готовой продукции и др.

2.3. Аналитический и синтетический учет хозяйственных операций

Бухучет МПЗ регламентирован ПБУ 5/01 «Учет материально-производственных запасов». К МПЗ относятся:

- сырьевой материал, применимый в создании изделия, для исполнения работ или предложения услуг;

- товары и законченные изделия;

- материалы, применяемые в управленческих целях.

При этом ПБУ 5/01 не регламентирует учет неоконченного производства.

П. 5 ПБУ 6/01 позволяет учитывать в составе МПЗ активы, в т. ч. сроком пользования свыше 12 месяцев стоимостью до 40 000 руб. Стоимостный порог отнесения таких активов к МПЗ может быть и ниже, он устанавливается в учетной политике организации.

Определение стоимости запасов зависит от метода их получения: материальные активы могут быть приобретены за плату или бесплатно, произведены самим агентством и внесены в качестве уставного капитала.

Стоимость приобретенных материальных ценностей равна фактическим затратам за вычетом НДС и других возмещаемых налогов [7].

Стоимость материальных активов, произведенных самим агентством, также добавляется к фактическим затратам.

Стоимость акций, полученных бесплатно, равна их рыночной стоимости на момент поступления в организацию.

Цены, которые не принадлежат компании, отражаются по цене, согласованной с собственниками, в балансе.

Товары, приобретенные учитываются в цене, исчисляемой в рублях по курсу ЦБ РФ на дату приема отчетности.

Резерв под обесценение материальных ценностей

Методы руководства предусматривают создание резерва на случай снижения стоимости или морального и физического износа запасов. Его начисление идет через счет «Прочие доходы и расходы».

Узнать, при каких условиях формируется резерв, можно в материале «Расчет резервов на снижение стоимости материальных ценностей» по стоимости каждой единицы [6].

Выбранный метод определен в Учетной политике ООО «Межадорское» и применяется ежемесячно.

Учету МПЗ присущи следующие особенности:

- на складах ведется численный учет движения различных видов материальных ценностей с использованием карт складского учета.

- кассовый учет ведется на синтетических счетах, субсчетах и хранилище;

- после окончания месяца производится сравнение данных складского учета в денежном выражении с числовыми показателями других запасов на складах.

Для проверки учета и безопасности НПЗ в ООО «Межадорское» предусмотрена инвентаризация.

Учет МПЗ в бухгалтерии ООО «Межадорское»

Вся первичка по материальным ценностям должна быть передана в установленное графиком документооборота или иным документом системы внутреннего контроля время в бухгалтерию. Именно она получает и проводит проверку первичных учетных документов на верность их оформления и законность свершенных действий.

Учет проходит в разрезе конкретных площадей-хранилищ материалов, а среди них - по каждому названию (номенклатурному номеру), группе материалов, субсчету и синтетическому счету бухучета [9].

В бухгалтерии должен дублироваться учет на складах с единственным отличием, что в ней положено вести численный и денежный учет, а на складах и подразделениях - только численный.

Учет МПЗ в ООО «Межадорское» связан с оформлением документов, которые условно можно разбить на две группы: внешние и внутренние.

Внешние документы - те, которые выдаются поставщиками МПЗ: товарная накладная и счет-фактура, товарно-транспортная накладная. Внутренними документами оформляются материальные ценности, перемещаемые внутри организации.

Поступление материальных ценностей на склад сопровождается приходным ордером по форме № М-4, актом о приемке материалов по форме № М-7 (по неотфактурованным поставкам). Отпуск материалов в производство и на иные нужды сопровождается выпиской лимитно-заборной карты по форме № М-8.

Передача материалов между структурными единицами предприятия или ответственными лицами может сопровождаться требованием-накладной на отпуск материалов по форме № М-11. Эта форма применяется и для сдачи на склад неизрасходованного материала.

При поступлении МПЗ проводки следующие:

Дт 10 (41) Кт 60.

В случае наличия НДС:

Дт 10 (41) Кт 60 - на сумму без учета НДС;

Дт 19 Кт 60 - сумма НДС, указанная в счете-фактуре.

При выбытии МПЗ проводки следующие:

Списаны МПЗ на производственные нужды:

Дт 20 Кт 10 (41, 43).

Списаны МПЗ на общехозяйственные нужды:

Дт 26 Кт 10 (41, 43.).

Списаны МПЗ на расходы на продажу:

Дт 44 Кт 10 (41, 43).

Списана стоимость проданных МПЗ:

Дт 90 Кт 41 (43);

Дт 91 Кт 10.

Вывод по главе 2

Приказом Минфина РФ от 16.05.2016 № 64н включены поправки в ПБУ 5/01 для организаций, имеющих основания использовать упрощенные методы учета. Им дозволено оценивать полученные МПЗ по цене поставщика. Прочие траты в связи с покупкой МПЗ они могут учитывать общей стоимостью в составе расходов по обычным видам деятельности в дату их осуществления.

Фирмы вправе принимать траты на покупку МПЗ для управленческих целей в полной их стоимости по мере их закупки.

Вышеуказанным организациям разрешено не образовывать резерв под уменьшение стоимости материальных ценностей.

Таким образом, порядок учета материально-производственных запасов регламентирован ПБУ 5/01 и методическими указаниями. С середины 2016 года в ПБУ 5/01 внесены некоторые послабления в учете МПЗ для фирм, использующих упрощенные способы ведения учета.

3. Проблемы организации бухгалтерского учета ООО «Межадорское» и пути их решения

3.1. Описание проблем организации бухгалтерского учета ООО «Межадорское»

В рамках анализа организации бухгалтерского учета рассмотрим следующие ситуации по учету расчетов с подотчетными лицами в организации.

Ситуация №1. Сотруднику ООО «Межадорское» Иванову И.И. выделены средства в подотчет в безналичной форме в сумме 2 500 руб. (на карту банка) для приобретения канцтоваров. Фактически Иванов И.И. израсходовал 2 840 руб. На фактические расходы был составлен авансовый отчет и к отчету были приложены документы-основания (товарный чек). Перерасход средств по авансовому отчету составил 340 руб. Денежные средства были зачислены Иванову И.И. на банковскую карту. Бухгалтером были составлены следующие проводки (таблица 15).

Таблица 15

Бухгалтерские проводки по ситуации №1

|

Дт |

Кт |

Описание |

Сумма, руб. |

Документ — основание |

|

71 |

51 |

На банковскую карту Иванова И.И. переведены средства на хоз.нужды |

2 500 |

Платежное поручение |

|

10 |

71 |

Поступили канцтовары, приобретенные Ивановым И.И. по чеку без НДС |

2 840 |

Авансовый отчет, товарный чек |

|

71 |

51 |

На банковскую карточку Иванова И.И. зачислена сумма перерасхода |

340 |

Платежное поручение |

При проведении аудита ситуации №1 выявлена следующая ошибка: И.И. Иванов не включен в перечень сотрудников, имеющих право получать подотчетные суммы, а также такой приказ отсутствует. Отсюда вытекает первое нарушение: отсутствует приказ на утверждение списка лиц, имеющих право получать подотчетные суммы.

Также выдавать под отчет возможно не только наличность, но и безналичные суммы (на корпоративные, личные карты сотрудников). При этом законодательного регламентирования безналичного подотчета не имеется. В то же время существует позиция чиновников, согласно которой порядок выдачи безналичных подотчетных средств должен быть зафиксирован в учетной политике (письмо Минфина РФ от 25.08.2014 № 03-11-11/42288). Во избежание споров с проверяющими органами необходимо прислушаться к мнению финансового ведомства.

Ситуация №2. Между ООО «Межадорское» и ООО «Василек» заключен договор на оказание транспортных услуг на сумму 7 200 руб., в т.ч. НДС. Для оплаты услуг по договору работник ООО «Межадорское» Кроль В.Х. получил в подотчет сумму 7 500 руб. После проведения расчетов с ООО «Василек» Кроль В.Х. сдал авансовый отчет, а остаток средств вернул в кассу.

Таблица 16

Бухгалтерские проводки по ситуации №2

|

Дт |

Кт |

Описание |

Сумма, руб. |

Документ-основание |

|

26/44 |

60 |

Услуги ООО «Василек» отражены в составе затрат (7 200 руб. — 1 098 руб.) |

6 102 |

Акт выполненных работ |

|

19 |

60 |

Выделена сумма НДС от стоимости транспортных услуг |

1 098 |

Акт выполненных работ |

|

68/2 НДС |

19 |

Сумма НДС от стоимости транспортных услуг принята к вычету |

1 098 |

Акт выполненных работ, счет-фактура |

|

71 |

50/1 |

Из кассы ООО «Межадорское»Кроль В.Х. получил средства под отчет |

7 500 |

Расходный кассовый ордер, заявление подотчетного лица |

|

60 |

71 |

В учете отражена оплата услуг, которую осуществил Кроль В.Х. от имени ООО «Межадорское» |

7 200 |

Авансовый отчет, акт выполненных работ |

|

50/1 |

71 |

Остаток непотраченных средств возвращен в кассу ООО «Межадорское» (7 500 руб. — 7 200 руб.) Кроль В.Х. |

300 |

Расходный кассовый ордер, авансовый отчет, акт выполненных работ |

При проведении аудита ситуации №2 выявлено следующее нарушение: Кроль В.Х. еще не отчитался по предыдущему авансовому отчету. Согласно абз. 3 п. 6.3 указания № 3210-У работнику следующие подотчетные суммы можно выдавать только тогда, когда он полностью отчитается за предыдущие. За нарушение данного правила возможен штраф по ст. 15.1 КоАП (40 000–50 000 руб. для юрлиц, 4 000–5 000 руб. — для должностных лиц).

И хотя напрямую в ст. 15.1 КоАП данное нарушение не обозначено, судьи в таких ситуациях нередко встают на сторону контролеров (постановление Седьмого арбитражного апелляционного суда от 22.08.2014 № А45-5774/2014, постановление Девятого арбитражного апелляционного суда от 25.02.2014 № 09АП-47328/2013).

Ситуация №3. Работник Васильков И.И. отправлен в командировку на 3 дня, ему выдана в подотчет сумма 20 000 руб. Суточные составляют 2 000 руб.

При возвращении он сдает авансовый отчет с приложенными оправдательными документами:

- Ж/д билеты на сумму 8 000 руб., в том числе НДС 1 220 руб., выделен отдельной строчкой.

- Счет гостиницы на бланке строгой отчетности на 5 000 руб., вкл. НДС 763 руб. НДС также выделен отдельной строчкой.

Таблица 17

Бухгалтерские проводки по ситуации №3

|

Дт |

Кт |

Содержание операции |

Сумма, руб. |

Документ-основание |

|

71 |

50 |

Выданы средства в подотчет Василькову И.И. из кассы |

20 000 |

Расходный кассовый ордер |

|

20 |

71 |

Списаны расходы на билеты без НДС |

6 780 |

Авансовый отчет, ж/д билет |

|

19 |

71 |

Выделен НДС по расходам на билеты |

1 220 |

Ж/д билет |

|

68.НДС |

19 |

НДС направлен к вычету |

1 220 |

Запись в книге покупок |

|

20/44 |

71 |

Списаны расходы на проживание (гостиницу) без НДС |

4 237 |

Бланк строгой отчетности, кассовый чек гостиницы |

|

19 |

71 |

Выделен НДС по расходам на гостиницу |

763 |

|

|

68.НДС |

19 |

НДС направлен к вычету |

763 |

Запись в книге покупок |

|

20/44 |

71 |

Списаны суточные |

6 000 |

Авансовый отчет |

|

50 |

71 |

Работником возвращены непотраченные средства в кассу |

1 000 |

Приходный кассовый ордер |

При проведении аудита ситуации №3 выявлено, что И.И. Васильков отчитался по авансовому отчету через 5 дней.

Согласно п. 6.3 Указания № 3210 отчитаться по полученным суммам работник обязан в 3-дневный срок, отсчитываемый со дня окончания периода, на который они выдавались. Немного другое правило установлено для командировочных расходов — по ним подотчетник обязан отчитаться в 3 рабочих дня, исчисляемых со дня возвращения из командировки (п. 26 постановления Правительства РФ от 13.10.2008 № 749).

Отчетная документация лица, взявшего деньги на совершение покупок для работодателя, включает авансовый отчет, а также комплект первичных документов, подтверждающих произведенные расходы. Если полученные сотрудником средства не были потрачены полностью, их остаток он обязан внести в кассу.

Принимать авансовый отчет без документального подтверждения осуществленных трат недопустимо. Существует риск переквалификации налоговыми органами выданных подотчетных сумм в доход сотрудника (постановление Президиума ВАС РФ от 05.03.2013 № 13510/12).

Данные правила хорошо известны практикующим бухгалтерам, которые стараются соблюдать их. Однако на практике бывает, что сами подотчетники не торопятся отчитаться, а удержать суммы из их зарплаты возможно только с их согласия (ст. 137 ТК РФ).

3.2. Предложения по решению выявленных проблем

Устранение первого нарушения: нет мандата на утверждение списка лиц, имеющих право на получение ответственных сумм. Необходимо утверждать список бухгалтеров с отдельным мандатом, а не из учетной политики: список бухгалтеров можно менять многократно, при этом оформить новый мандат не составит труда, а вот изменение учетной политики может быть проблематичным (часть 6 Статья 8 Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Образец заказа приведен в Приложении 4.

Кроме того, необходимо подписаться на учетную политику для целей учета обоих способов выдачи сумм на счетах: наличных и безналичных, а также ориентироваться на то, что с безналичного счета можно переводить как на личную карту сотрудника, так и на счет визитная карточка. Эту информацию можно сформулировать следующим образом:

«Денежные средства на имя сотрудников на целевые расходы организации выдаются наличными или безналичными (переводом на корпоративную карту организации или личную карту сотрудника). Способ выдачи подотчетных денег указан в заявлении работника.

Исправление второго нарушения. В выписках бухгалтеров должно быть поле, в котором бухгалтер укажет, что у них нет задолженности по ранее выданным суммам. Администратор не должен подписывать заявление без визы бухгалтера. Образец такой справки приведен в Приложении 5.

Бухгалтер должен четко контролировать сроки подачи документов. Должен быть составлен контрольный список, чтобы информировать сотрудников, когда им следует сообщать. В случае систематической задержки с предоставлением отчетов заранее сообщите своим сотрудникам, что по закону возможно удержание подоходного налога с персонала на невозмещаемые суммы. Если упомянутые меры неэффективны, должна быть введена процедура взыскания сумм, не подтвержденных первичными платежными документами.

Если сотруднику выдали деньги под отчет, то он должен вовремя сообщить об этом. Конкретный срок для отчета каждая компания устанавливает самостоятельно и устанавливает его приказом руководителя. Как правило, бухгалтер не позднее чем через три рабочих дня после окончания утвержденного периода, на который выдаются деньги, должен отчитаться о потраченной сумме - статья 11 Порядка кассовых операций в Российской Федерации, утверждена решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 г. 40. Обратите внимание: если в агентстве не определен срок выдачи денег, то все расчеты по причитающимся суммам необходимо произвести в течение одного рабочего дня - письмо ФНС России от 24 января. 2005 г. 04-1-02 / 704.

Если бухгалтер вовремя не сообщает о выданных деньгах и не возвращает деньги кассиру, то это свидетельствует лишь о нарушении Порядка операций с наличными деньгами. Кстати, закон не предусматривает никакой ответственности за такое нарушение. Однако никакого отношения к налогам это нарушение не имеет. Деньги, отданные сотруднику, отчитывались и остаются. Право собственности на деньги, выпущенные организацией, не переходит к работнику, даже если работник не упоминает о выданных ему деньгах вовремя.

Таким образом, подотчетные суммы не становятся доходом работника, а это означает, что компания не обязана удерживать с них подоходный налог. Судьи также подтверждают справедливость такого подхода. (Постановления Федерального антимонопольного управления по Северо-Западному округу от 7 ноября 2008 г. № А66-4549 / 2007, ФАС Уральского округа от 20 февраля 2008 г. № / 2006-2386А)

Если компания решает списать бухгалтерские суммы, которые не были возмещены сотрудником вовремя, за свой счет, то таким решением он однозначно признает ранее выданные деньги в качестве дохода сотрудника. А это значит, что избежать дополнительного налога на прибыль точно не удастся. Поэтому в большинстве случаев, когда компании списывают непогашенные бухгалтерские суммы, они предпочитают не рисковать и удерживать подоходный налог с сотрудников.

Следует отметить, что даже в таком случае у компаний есть возможность не взимать налог на прибыль. Такую возможность подтвердили судьи и в постановлении Федеральной антимонопольной службы Волго-Вятской области от 12 ноября 2008 г. A43-3598 / 2008-6-65. Они рассмотрели дело, суть которого связана с тем, что работник не вернул причитающиеся суммы, истек срок исковой давности, и компания списала деньги за свой счет. По мнению арбитров, даже в этом случае сумма, ранее выданная работнику, не признается его доходом, так как есть вероятность, что работник добровольно вернет эти деньги позже.

Вывод по главе 3

В целях улучшения контроля рекомендуется рассмотреть возможность введения контроля - интегрированной системы поддержки менеджмента организации, которая направлена на координацию взаимодействия систем контроля.

Одной из контрольных мер является распределение центров ответственности в ООО «Межадорское» - структурных подразделений, осуществляющих хозяйственную деятельность, во главе с директором, который может контролировать процессы своего центра на всех этапах его работы и будет напрямую влиять на результаты этой деятельности.

Таким образом, предлагаемые процедуры улучшения системы контроля будут эффективными за счет четкого определения и определения ответственности сотрудников за выполнение процедур контроля при наличии документированного регламента контрольных процедур; определение центров ответственности с выделением вторичных контрольных процедур.

Заключение

Процесс бухгалтерской практики, как и любой другой бизнес-процесс, контролируется и управляется организацией. Следовательно, для эффективного функционирования бухгалтерского процесса в системе управления организации необходимо соблюдение следующих принципов: непрерывность процесса, прямой поток информации, темп бухгалтерской работы, параллелизм бухгалтерской работы, соразмерность информации, специализация и взаимодействие.

Форма бухгалтерского учета определяется следующими характеристиками: количество, структура и вид бухгалтерских записей, последовательность обмена данными между документами и регистрами, а также между самими регистрами и способ записи в них, то есть использование определенных приемов, средства массовой информации. Таким образом, под форматом бухгалтерского учета следует понимать совокупность различных бухгалтерских записей со стандартной процедурой и способом записи в них.

ООО «Межадорское» (ОГРН 1026200860421, ИНН 6204005417), зарегистрировано 23 сентября 2002 года. Юридический адрес: 168110, Республика Коми, Сысольский район, с. Межадор, д. 158.

Основным видом деятельности ООО «Межадорское» является 01.11. Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур.

Приказом Минфина РФ от 16.05.2016 № 64н включены поправки в ПБУ 5/01 для организаций, имеющих основания использовать упрощенные методы учета. Им дозволено оценивать полученные МПЗ по цене поставщика. Прочие траты в связи с покупкой МПЗ они могут учитывать общей стоимостью в составе расходов по обычным видам деятельности в дату их осуществления.

Фирмы вправе принимать траты на покупку МПЗ для управленческих целей в полной их стоимости по мере их закупки.

Вышеуказанным организациям разрешено не образовывать резерв под уменьшение стоимости материальных ценностей.

Таким образом, порядок учета материально-производственных запасов регламентирован ПБУ 5/01 и методическими указаниями. С середины 2016 года в ПБУ 5/01 внесены некоторые послабления в учете МПЗ для фирм, использующих упрощенные способы ведения учета.

В целях улучшения контроля рекомендуется рассмотреть возможность введения контроля - интегрированной системы поддержки менеджмента организации, которая направлена на координацию взаимодействия систем контроля.

Одной из контрольных мер является распределение центров ответственности в ООО «Межадорское» - строительных подразделений, осуществляющих хозяйственную деятельность, во главе с руководителем, который может контролировать процессы своего центра на всех этапах его работы и будет напрямую влиять на результаты этой деятельности.

Таким образом, предлагаемые процедуры улучшения системы контроля будут эффективными за счет четкого определения и определения ответственности сотрудников за выполнение процедур контроля. при наличии документированного регламента контрольных процедур; определение центров ответственности с выделением вторичных контрольных процедур.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ [Электронный ресурс] / URL: http://www.consultant.ru/document/cons_doc_LAW_19671/d987f8aecdea90060f74c0c6bdfe46d28f528d7e/

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ [Электронный ресурс] / URL: http://www.consultant.ru/document/cons_doc_LAW_19671/d987f8aecdea90060f74c0c6bdfe46d28f528d7e/

- Федеральный Закон РФ «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ [Электронный ресурс] / URL: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) [Электронный ресурс] / URL: http://www.consultant.ru/document/cons_doc_LAW_81164/2d52707f5a4d5314b9e470a9bf59cb826ec848dd/

- Приказ Минфина России от 06.05.1999 N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс] / URL: http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 №383-П) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_131829/

- Агеева О. А. Бухгалтерский учет и анализ в 2 ч. Часть 2. Экономический анализ: учебник для академического бакалавриата / О. А. Агеева, Л. С. Шахматова. – М. : Издательство Юрайт, 2018. - 240 с

- Алисенов А. С. Бухгалтерский финансовый учет: учебник и практикум для академического бакалавриата / А. С. Алисенов. – 2–е изд., пер. и доп. - М.: Издательство Юрайт, 2018. – 464 с.

- Бабаев, Ю.А. Бухгалтерский учет / М.: ЮНИТИ, 2017. – 476 с.

- Дмитриева, И. М. Бухгалтерский учет: учебник и практикум / И. М. Дмитриева. - 5–е изд., пер. и доп. - М.: Издательство Юрайт, 2018. – 325 с.

- Косолапова М. В. Комплексный экономический анализ хозяйственной деятельности: учебник / М. В. Косолапова, В. А. Свободин. – М.: Дашков и К, 2018. – 246 с.

- Логвинова, Ю. М. Формы расчетов и их особенности [Текст] / Ю.М. Логвинова // ФГБОУ ВО «Орловский государственный университет экономики и торговли». – 2018. – С. 215-218

- Фельдман, И. А. Бухгалтерский учет [Текст] : учебник для вузов / И. А. Фельдман. - М. : Издательство Юрайт, 2019. – 287 с.

- Филина, Ф. Н. Бухгалтерский учет. Учебник [Текст]. Изд.: Юрайт, 2017. – 288 с.

- Шадрина, Г. В. Бухгалтерский учет и анализ: учебник и практикум для прикладного бакалавриата [Текст] / Г. В. Шадрина, Л. И. Егорова. – М.: Издательство Юрайт, 2018. - 429 с.

- Шестакова Е.В. Бухгалтерская отчетность для «упрощенцев» [практикум] / [отв. Ред., сост. Е.В. Шестакова.] – Ростов н/Д: Феникс, 2016. - 156 с.

Приложение 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

20 |

03 |

2020 |

||||||||||||

|

Организация |

ООО «Межадорское» |

по ОКПО |

86345398 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

1110003542 |

|||||||||||||

|

Вид экономической |

Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур |

по |

01.11 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) 168110, Республика Коми, Сысольский район, с. Межадор, д. 158

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||

|

2019г. |

2018г. |

2017г. |

||||||||||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

1100 |

|||||||||||

|

Результаты исследований и разработок |

1120 |

|||||||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||||

|

Материальные поисковые активы |

1140 |

|||||||||||

|

Основные средства |

1150 |

- |

- |

633 |

||||||||

|

Доходные вложения в материальные ценности |

1160 |

|||||||||||

|

Финансовые вложения |

1170 |

|||||||||||

|

Отложенные налоговые активы |

1180 |

|||||||||||

|

Итого по разделу I |

1100 |

- |

- |

633 |

||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

1210 |

84609 |

83527 |

53349 |

||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

10721 |

6983 |

11516 |

||||||||

|

Дебиторская задолженность |

1230 |

93683 |

71089 |

46842 |

||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

5622 |

17144 |

33 |

||||||||

|

Прочие оборотные активы |

1260 |

|||||||||||

|

Итого по разделу II |

1200 |

194636 |

178744 |

111739 |

||||||||

|

БАЛАНС |

1600 |

194636 |

178744 |

112372 |

||||||||

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||||||||

|

Наименование показателя |

Код |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

17 |

г. |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

11 |

11 |

11 |

|||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

||||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

||||||||||||||||

|

Резервный капитал |

1360 |

||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

127673 |

102382 |

89525 |

|||||||||||||

|

Итого по разделу III |

1300 |

127684 |

102393 |

89536 |

|||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

1410 |

1300 |

- |

- |

|||||||||||||

|

Отложенные налоговые обязательства |

1420 |

||||||||||||||||

|

Оценочные обязательства |

1430 |

||||||||||||||||

|

Прочие обязательства |

1450 |

||||||||||||||||

|

Итого по разделу IV |

1400 |

1300 |

- |

- |

|||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

1510 |

||||||||||||||||

|

Кредиторская задолженность |

1520 |

65652 |

76202 |

22728 |

|||||||||||||

|

Доходы будущих периодов |

1530 |

||||||||||||||||

|

Оценочные обязательства |

1540 |

- |

148 |

108 |

|||||||||||||

|

Прочие обязательства |

1550 |

||||||||||||||||

|

Итого по разделу V |

1500 |

65652 |

76350 |

22836 |

|||||||||||||

|

БАЛАНС |

1700 |

194636 |

178744 |

112372 |

|||||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Приложение 2

Отчет о финансовых результатах

|

за |

Январь-декабрь |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

20 |

03 |

2020 |

||||||||||||

|

Организация |

ООО «Межадорское» |

по ОКПО |

86345398 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

1110003542 |

|||||||||||||

|

Вид экономической |

Выращивание зерновых (кроме риса), зернобобовых культур и семян масличных культур |

по |

01.11 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За |

Январь-декабрь |

За |

Январь-декабрь |

||||||||||||

|

Наименование показателя 2 |

Код |

20 |

19 |

г. |

20 |

18 |

г. |

||||||||

|

Выручка |

2110 |

444724 |

449658 |

||||||||||||

|

Себестоимость продаж |

2120 |

368559 |

400795 |

||||||||||||

|

Валовая прибыль (убыток) |

2100 |

76165 |

48863 |

||||||||||||

|

Коммерческие расходы |

2210 |

34895 |

19710 |

||||||||||||

|

Управленческие расходы |

2220 |

||||||||||||||

|

Прибыль (убыток) от продаж |

2200 |

41270 |

29153 |

||||||||||||

|

Доходы от участия в других организациях |

2310 |

||||||||||||||

|

Проценты к получению |

2320 |

||||||||||||||

|

Проценты к уплате |

2330 |

||||||||||||||

|

Прочие доходы |

2340 |

357 |

247625 |

||||||||||||

|

Прочие расходы |

2350 |

9392 |

260702 |

||||||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

32235 |

16076 |

||||||||||||

|

Текущий налог на прибыль |

2410 |

6332 |

3217 |

||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

5 |

-2 |

||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

||||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

||||||||||||||

|

Прочее |

2460 |

||||||||||||||

|

Чистая прибыль (убыток) |

2400 |

25903 |

12859 |

||||||||||||

Форма 0710002 с. 2

|

За |

Январь-декабрь |

За |

Январь-декабрь |

||||||||

|

Пояснения |

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

||||

|

СПРАВОЧНО |

|||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Приложение 3

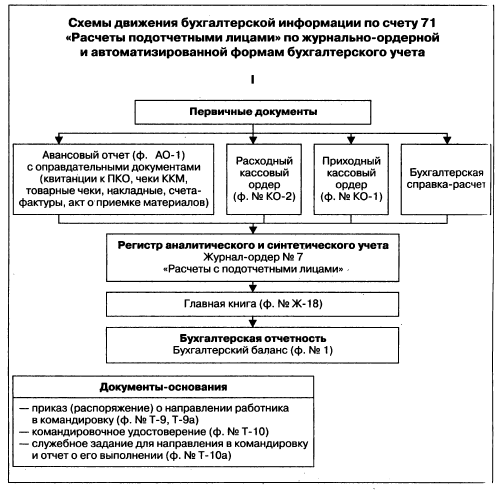

Схема движения учетной информации по счету 71

Приложение 4

ООО «Межадорское»

с. Межадор 23.08.2020

Приказ № 32

Об утверждении списка лиц, которые вправе получать подотчетные суммы

В целях усиления контроля расчетов с подотчетными лицами

ПРИКАЗЫВАЮ:

Утвердить список работников, имеющих право получать подотчетные средства в 2020 году:

- Бухгалтер Смирнова В. К.

- Руководитель отдела обслуживания Васильков И.И.

Директор ООО «Межадорское» /Минин С.А./

Приложение 5

Директору ООО «Межадорское»

от руководителя отдела обслуживания Василькова И.И.

Заявление

на выдачу подотчетных средств

Прошу выдать мне под отчет наличные денежные средства на приобретение ГСМ в размере 2 000,00 руб. (две тысячи рублей 00 копеек) сроком на 3 (три) рабочих дня.

/Васильков И.И./ 23.082020

Задолженность подотчетного лица отсутствует

Разрешаю

Директор ООО «Межадорское» /Минин С.А./

23.08.2020

- Органы, осуществляющие оперативно-розыскную бездеятельность: задачник, правда, обязанности

- Выбор стиля руководства в организации (Теоретические и методологические основы исследования стиля руководства как фактора эффективного управления современной организацией)

- Корпоративная культура в организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И РАЗВИТИЯ КОРПОРАТИВНОЙ КУЛЬТУРЫ ОРГАНИЗАЦИИ)

- Мотивации персонала и проектирование систем стимулирования труда (ОСНОВНЫЕ ПОНЯТИЯ СТИМУЛИРОВАНИЯ ТРУДА)

- Понятие и виды наследования (Наследование по праву представления)

- Особенности политики мотивации персонала малых предприятий (Теоретические аспекты мотивации)

- Особенности управления организациями в современных условиях и пути его совершенствования (Роль и значение системы управления персоналом)

- Мотивация и ее теории (Теоретические основы мотивации персонала)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере конкретной организации ) .

- Понятие и признаки правового государства (Теоретические аспекты исследования понятия правового государства)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Совершенствование организации бухгалтерского учета в ООО «Межадорское»