Организация биржевой торговли

Содержание:

Введение

Особую форму коммерческого посредничества составляет биржевая торговля. Здесь обнаруживается два различных института посреднического бизнеса – сама товарная (или товарно-сырьевая биржа), а также участники биржевой торговли – аккредитованные при бирже брокерские конторы.

Основным содержанием деятельности товарной биржи является создание наиболее благоприятных условий для заключения торговых сделок в сфере оптовой торговли товарами во время проведения гласных публичных торгов, организуемых в определённом месте и в установленное время.

Торговля на бирже всегда ведётся по ограниченному количеству наименований продукции. К числу товаров, которые принято называть биржевыми, относятся зерно, кофе, мясо, нефть, драгоценные металлы и т.д. Биржевыми становятся лишь те товары, которые могут продаваться и покупаться очень крупными партиями. Соответственно, объектами оптовых сделок на товарной бирже всегда выступают очень крупные партии товаров.

Первоначально товарные биржи стали новым организационным дополнением ярмарочной и выставочной форм оптовой торговли, а впоследствии превратились в альтернативу последним.

По мере становления рыночной экономики происходила дифференциация объектов биржевой торговли. Наряду с товарами и сырьевыми ресурсами, а позднее - с ценными бумагами, таковыми становились валютные ценности, благородные металлы и драгоценные камни. Впоследствии произошла и дифференциация самих бирж, и в настоящее время действуют также фондовые биржи, валютные (Финансовые) биржи и даже две биржи бриллиантов.

Актуальность выбранной темы обусловлена, тем, что в рыночной экономике биржи играют ключевую роль: устанавливают цены на биржевой товар, а также способствуют развитию торговли.

Объект работы – ОАО «Московская биржа».

Предмет исследования – организация биржевой торговли.

Цель данной курсовой работы: оценка организации деятельности биржи ООО «Московская биржа», развитие и роль биржевой торговли.

Задачи исследования:

- Раскрыть сущность организации биржевой торговли;

- Охарактеризовать, какие бывают торговые операции на бирже и биржевые сделки;

- Провести анализ развития биржи в России;

- Рассмотреть развитие биржевой торговли на примере ПАО «Московская биржа».

В первой главе «Теоретические основы организации биржевой торговли» рассмотрены функции и значения биржевой торговли, в России в частности.

Во второй главе «Организация биржевой торговли в ПАО «Московская биржа»» проведен анализ компании «Московская биржа», выявлено нынешнее состояние биржи в России, а так же были даны вывод и предложения.

Для выполнения работы были использованы труды таких авторов как Бушуев В.В., Конопляник А.А., Миркин Я.М., Дягтерева О.И., Калянева Н.Г., Клюшнев И., Панченко Д., Резго Г.Я., Труничкин Н.И., Твардовский В.В., Паршиков С.В., Тьюлз Р., Бредли Э., Тьюлз Т., Элдер А.

Работа содержит 41 страницу печатного текста, 1 таблицу, 5 рисунков, список используемой литературы.

Глава 1. Теоретические основы организации биржевой торговли

1.1 Регулирование биржевой торговли

Торговля на бирже с самого начала вносила определенный порядок в хаотичный мир торговых отношений. Биржи определяли набор правил, в соответствии с которыми велась торговля, обеспечивали открытость торговых операций, которые в значительной мере способствовали снижению риска торговли ввиду расширения торговой информации. Биржи предоставляли торговое оборудование и, что особенно важно - складские, офисные и прочие деловые помещения.

Взаимосвязь успеха биржевой торговли, как формы международной торговли и ее торговых оборотов демонстрирует опыт внедрения биржевых торгов в России. Так, первая биржа была учреждена еще в 1705г. в Санкт- Петербурге Петром I, хотя ее появление нельзя охарактеризовать как успешное ввиду незначительности торговых объемов, проходящих через нее сделок. По мнению Дегтяревой О.И., реальных экономических предпосылок для ее деятельности не было[1] [2]. Активизация процесса развития биржевой торговли в России началась лишь с утверждением капиталистических отношений после реформы 1861 г.

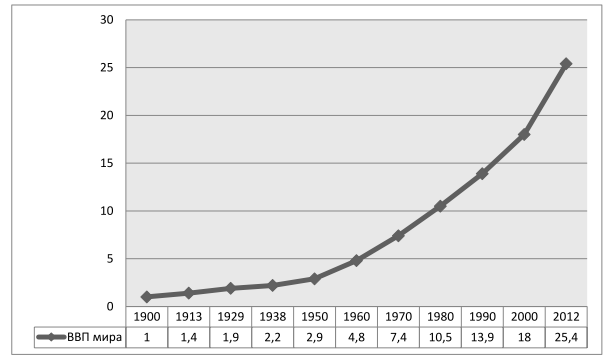

Для активного развития биржевой торговли необходимо наличие насыщенного динамично развивающегося рынка. Поэтому значительные успехи в развитии биржевой торговли и поворотные моменты ее истории приходятся на периоды активного всплеска ВВП отдельных стран и мирового ВВП. (рис. 1.).

Рис. 1. Динамика реального мирового ВВП, %

Именно этот период был поворотным для биржевой торговли в целом и торговли нефтью и нефтепродуктами в частности. Известно, что указанный период ознаменовался переходом в торговле нефтепродуктами от двухбазовой системы ценообразования сначала к ценообразованию на основе цен ОПЕК, затем - к собственно ценообразованию на основе биржевых котировок[3]. С одной стороны, этому способствовало резкое расширение биржевых операций с жидким топливом, а с другой - широкая волатильность на рынке нефти и нефтепродуктов четко проявившая себя в указанный период.

В 1978 г. на Нью-Йоркской товарной бирже (NYMEX) вводится пробный контракт на печное топливо (контракт №2). Данный контракт является сегодня одним из семи наиболее успешных в сфере торговли энергоносителями. Если в начале 80-х годов объем сделок по данному контракту исчислялся единицами, то уже к концу десятилетия только ежедневный оборот контракта достигал 20-40 тыс. сделок. Вначале ХХ1 века этот объем приблизился к 12,3 млн. сделок в год, а объем среднемесячной открытой позиции достигал 166 тыс.[4] Сегодня только ежедневные торги по контракту определяются сотнями тыс.[5]

Первым по популярности стал контракт на сырую нефть, ежегодные объемы которых в начале 2000-ых годов составляли 50 млн. сделок, а доля самого контракта в общем объеме торгов нефтью и нефтепродуктами на бирже NYMEX[6] превышает четверть общего объема. Сегодня только на площадках CME Group ежедневные объемы составляют порядка 15-20 млн. долл.

Вторым по популярности контрактом является контракт на природный газ, объемы торговли по которому только на NYMEX исчисляются миллионами сделок, а сам контракт занимает долю примерно в пятую часть рынка.

Указанные контракты являются показательными барометрами тренда, так как при возникновении необходимых условий в развитии мировой экономики данные контракты стремительно сконцентрировали на себя основные объемы мировой торговли нефтью и нефтепродуктами, в том числе и торговлю природным газом.

Отмеченные пятнадцать лет (с конца 1970-х и до начала 1900-х) стали временем активного внедрения биржевой торговли нефтепродуктами, когда вначале была создана почва для биржевой торговли энергоресурсами вообще, затем - появилась возможность видоизменить биржевую торговлю в принципе. На рынке энергоресурсов этот переход можно назвать переходом к торговле «бумажной нефтью»[7].

Сегодня биржа не просто обслуживает торговый оборот, сегодня биржа создает его. Так, по данным McKinsey Global Institut[8] если формула «финансовые отношения / ВВП» в 1970-х гг. в США составляло порядка 2 раза (финансовые активы составили 200% реального ВВП), то в 2000-м г. это соотношение возросло до 4-х, а в докризисном 2008г. - уже 4,5. По данным NYMEX[9] если в начале 1980-х (май 1983 г.) открытые позиции по нефтяным фьючерсам составляли 1 млрд. барр., то в 1990-м - уже равнялось 76 млрд., а в 2000-м - 136 млрд. В предкризисном 2008-м - 347 млрд. баррелей. По оценке Я.М. Миркина сегодня объем торгуемых нефтяных фьючерсов в 12 раз превышает ежегодные объемы добычи нефти в мире[10].

Термин «биржа» можно рассматривать в разных аспектах: организационном, экономическом и юридическом. С экономической точки зрения биржа - это прежде всего рынок, на котором совершается оптовая торговля товарами по образцам и стандартам или контрактам на их поставку в будущем, а также ценными бумагами, валютой и редкоземельными металлами по ценам, установленным на основе спроса и предложения.

Биржа как инструмент рыночной экономики представляет собой организованный в определённом месте, действующий по установленным правилам Новый рынок. Биржевая торговля - это сфера обмена и реализации продукции производства, сельского хозяйства (ценных бумаг, валюты). Вместе с тем биржи сами не участвуют в торговом процессе; они обслуживают членов биржи и других участников и в этом смысле не являются коммерческими организациями, ибо под коммерцией в прямом выражении этого слова, следует понимать торговую деятельность.

Биржи по своему организационно-правовому статусу в нашей стране чаще всего являются акционерными обществами или некоммерческими партнерствами. Хотя они вполне могут быть и бывают частными предприятиями или смешанными товариществами. Причем, биржи обычно являются закрытыми акционерными обществами. Владельцы акций бирж не могут свободно продавать их лицам, не являющимся акционерами биржи. В свою очередь не каждый желающий приобрести акции биржи может сделать это только по своему усмотрению. Для этого необходимо согласие Совета Директоров биржи. И это оправдано.

На биржах заключаются многомиллионные сделки часто с отложенным сроком их исполнения. Поэтому ее участники должны быть кредитоспособны и иметь безупречную репутацию. Статус закрытого акционерного общества дает возможность обеспечить тщательный отбор участников биржи.

Значение биржи заключается в следующем:

а) она позволяет сконцентрировать спрос и предложение на определенный товар в одном месте и тем самым быстро и наиболее верно определить его цену. Достигается это путем котировки цен, т.е. выявления и фиксации в течение биржевого дня средних цен по сделкам с определенным товаром. Биржевая цена товара служит ориентиром при заключении сделок, как на бирже, так и во внебиржевом обороте этого товара;

б) биржа позволяет получить достаточно четкое представление о конъюнктуре товарного рынка в данный момент: количество спроса и предложений, качество товара, его движение и цена. Тем самым биржа позволяет предпринимателям, обладающим биржевой информацией, строить свою деятельность на основе твердых расчетов. В целом, можно отметить, что биржи выполняют роль стабилизатора рынка и в этом качестве являются неотъемлемым атрибутом рыночной экономики

Государственное регулирование биржевой деятельности начинается c создания для нее единой правовой системы.

Биржевая торговля в России возрождалась в отсутствие специальных законов, и в биржевой деятельности использовались преимущественно подзаконные акты. Разработка правовой основы регулирования биржевой деятельности в России базировалась на имеющихся законах, постановлениях, положениях и указах, c помощью которых осуществлялся переход от командно-административной системы управления экономикой к рыночной. Фундаментом для разработки норм и институтов права, необходимых для функционирования рыночной экономики, определяющих организационно-правовую структуру рынка, регламентации порядка действия на нем субъектов рыночных отношений явились Основы гражданского законодательства РСФСР.

Главными субъектами биржевой предпринимательской деятельности в России стали хозяйственные общества и товарищества, которые взаимодействуют на базе заключаемых хозяйственных договоров. Закон РСФСР «О предприятиях и предпринимательской деятельности» от 25 декабря 1990 г. определил акционерные общества закрытого типа, товарищества c ограниченной ответственностью, установил порядок учреждения предприятий и их государственную регистрацию.

Постановлением Совета министров РСФСР от 20 марта 1991г. № 161 «О деятельности товарных бирж в РСФСР», было утверждено Временное положение o деятельности товарных бирж в PCФCP. Этим положением была разрешена реализация на товарных биржах по свободным ценам товаров, произведённых сверх госзаказа и обеспечения межреспубликанских обязательств, т.е. было положено начало свободной торговле.

Указанный нормативный акт регламентировал и некоторые важные положения деятельности товарных бирж, в частности:

1) вводил обязательность регистрации сделок, заключаемых на товарных биржах;

2) запрещал товарно-посредническую деятельность самих товарных бирж;

3) установил требования, предъявляемые к размеру уставного фонда биржи, который должен быть не менее 10 млн. руб.;

4) была предусмотрена выдача лицензий на биржевую деятельность, которая регулировалась Положением o порядке лицензирования деятельности товарных бирж в PCФCP (утверждённым приказом Госкомитета PCФCP по антимонопольной политике и поддержке новых экономических структур (ГКАП) от 31 мая 1991 г. № 28).

Положение предусматривало:

– обязанность получения лицензии на право биржевой деятельности для всех организаций, желающих осуществлять биржевую деятельность на территории РСФСР;

– состав документов и порядок их представления;

– требования к Уставу биржи и Правилам биржевой торговли;

– срок прохождения лицензирования;

– контроль над деятельностью товарных бирж.

28 декабря 1991 г. Постановлением Правительства PCФCP № 78 было утверждено Положение o выпуске и обращении ценных бумаг и фондовых биржах в стране, в котором дано определение ценной бумаги, установлен порядок их выпуска, регистрации и обращения, охарактеризованы участники рынка ценных бумаг и фондовая биржа. B соответствии c этим Положением было утверждено Положение o лицензировании биржевой деятельности на рынке ценных бумаг. Этим нормативным актом установлен порядок выдачи лицензий и контроль над их использованием, а так же принято Положение об аттестации специалистов инвестиционных институтов и фондовых бирж (фондовых отделов бирж) на право совершения операций c ценными бумагами. B этом положении установлены квалификационные требования к специалистам, порядок их аттестации и контроль за использованием ими выданных лицензий.

20 февраля 1992 г. Государственной Думой РФ принят Закон Российской Федерации «О товарных биржах и биржевой торговле» (выведенный в действие c 1 марта 1992 г.), который явился основным документом регулирующим деятельность товарной биржи и биржевой торговли. С принятием Закона товарные биржи в РФ перестали быть только символом товарного рынка, приняв классическую форму, а с развитием фьючерсной торговли становятся главным организатором оптовых торгов. Этот Закон установил и государственный контроль за деятельностью товарных бирж, в ст.33 отмечается, что для осуществления государственного регулирования и контроля за деятельностью товарных бирж при Государственном комитете РФ по антимонопольной политике создается комиссия по товарным биржам (КТБ), Положение о которой было утверждено постановлением Правительства РФ от 24 февраля 1994 г. № 152. B состав комиссии включаются представители государственных органов, деятельность которых связана c регулированием товарных рынков, представители биржевых союзов предпринимателей, a также эксперты.

Функции КТБ примерно аналогично функциям КТФТ США, описанным выше. Она:

– ведает лицензии на организацию бирж;

– контролирует лицензирование биржевых брокеров и посредников;

– контролирует выполнение законодательства o биржах;

– разрабатывает методические рекомендации по подготовке биржевых документов;

– изучает и вырабатывает предложения по совершенствованию законодательства o товарных биржах, и перспективы развития бирж.

Комиссия по товарным биржам вправе: лишать биржу лицензии (аннулировать ее), если она нарушает законодательство; применять к бирже или биржевому посреднику санкции; назначать Государственного комиссара на биржу; организовывать аудиторские проверки деятельности бирж; требовать от бирж и клиринпэвых центров представления учётной документации и т.д.

В октябре 1992 г. принимается Закон Российской Федерации «О валютном регулировании и валютном контроле», включающий три раздела, в которых определены положения, необходимые для совершения сделок c валютой, установлен порядок валютного регулирования и контроля в России.

11 мая 1993 г. принимается Постановление Совета министров (Правительства Российской Федерации) № 452 «О мерах по стимулированию роста организационного товарооборота биржевых товаров через товарные биржи». Этот документ подтвердил, целесообразность развития биржевой торговли, являющейся необходимой компонентой развития оптового товарного рынка в России. B связи c вышеизложенным предполагается создать необходимые условия для совершения на биржах срочных и опционных сделок, оказать необходимую помощь товарным биржам, зарегистрированным в качестве некоммерческих организаций, развитию биржевой торговли должно способствовать намечающиеся изменения в бухгалтерском учёте и налогообложении товарных бирж и предприятий, совершающих срочные и опционные сделки на товарных биржах; выделение экспортных квот для организации торговли на товарных биржах. Постановлением предусмотрена необходимость разработки механизма проведения на товарных биржах конкурсов по размещению заказов на закупку и поставку товаров для государственных нужд, прежде всего, таких, как мясо и мясопродукты, зерно, сахар, нефть и нефтепродукты, лес и лесоматериалы, хлопок, шерсть, черные и цветные металлы.

22 апреля 1996 г. в России принимается Федеральный закон РФ № 39 –ФЗ «О рынке ценных бумаг», ставший основным нормативным правовым актом, регулирующим деятельность Российской фондовой биржи.

Для регулирования фондового рынка и координации деятельности его участников в России создана Комиссия по ценным бумагам и фондовым биржам, в которой работают представители министерства финансов PФ, Банка России, Комитета по антимонопольной политике и т.д.

В современный период, в России нет единого правового акта, который регулировал бы деятельность всех видов бирж, что создает значительные неудобства, особенно при создании бирж смешенного типа.

В качестве основных правовых актов, регулирующих биржевую деятельность в России можно считать:

– Гражданский кодекс Российской Федерации от 21.10 1994 г.

– Закон РФ от 20 февраля 1992 года № 2383-1 «О товарных биржах и биржевой торговле».

– Федеральный закон РФ от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах».

– Федеральный закон РФ от 22 апреля 1996 г. № 39 –ФЗ «О рынке ценных бумаг».

– Федеральный закон РФ 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

– Федеральный закон РФ от 8 августа 2001 года № 128-ФЗ «О лицензировании отдельных видов деятельности»

– Федеральный закон РФ от 10 июля 2002 года № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)»

– Федеральный закон РФ от 10 декабря 2003 года № 173-ФЗ «О валютном регулировании и валютном контроле»

Выделенные нормативные правовые акты закрепляют как правовое положение бирж в России, так и основы биржевой торговли.

1.2 Принципы, функции и значение биржевой торговли

Для понимания природы биржевой торговли важно рассмотреть определенный набор условий, способных в определенный момент дать толчок стремительному прогрессу форм биржевой торговли, а по мере их развития и росту объемов торговли. Необходимо отметить, что следующие вопросы сущности и форм биржевой торговли рассмотрены весьма основательно как в западной, так и в российской литературе[11]:

- рост объемов международной торговли;

- широкая конкуренция, как продавцов, так и покупателей;

- развитая транспортная инфраструктура;

- развитие финансовой инфраструктуры и рост общей ликвидности мирового рынка;

- волатильность рынка, как фактор потребности в распределении рисков;

- развитие информационных технологий, как фактор привлечения массового участника торгов;

- вовлечение в торговые операции массового участника с небольшими капиталами, т.е. широкие слои населения[12] и др.

Перечисленные условия обосновывают актуальность биржевой торговли и, соответственно, выполнения биржами нижеперечисленных функций.

Биржи в первую очередь являются торговыми площадками, где встречается масса продавцов и покупателей, ведомых деловым интересом. Особенностью современного этапа развитии биржевой торговли является изменение практической реализации участия в биржевых торгах. Еще с конца 1990-х биржевые операторы все большее внимания стали уделять внедрению программного обеспечения в биржевую торговлю, что привело на сегодняшний день к практически повсеместной «виртуализации» торгов [13] . Физическое участие в торгах еще сохраняется на ряде торговых площадок (в основном американских), скорее, как дань традиции, нежели деловая необходимость.

Современная биржа проста и доступна массовому участнику торговли, она вовлекает в сделки, обещая деловой интерес миллионам простых инвесторов. Она обеспечивает стабильным спросом продавцов, которые с большей охотой ориентируются на конкретные проблемы развития собственного бизнеса в плане повышения его эффективности за счет внутренней организации, нежели за счет более ловкого сбыта. Таким образом, биржа меняет саму торговую деятельность, меняет не только деловые акценты продавцов и покупателей, но и торговых посредников. Биржа расширяет рынок, концентрируя его на единой площадке и устраняя тем самым удаленность продавцов и покупателей, делая торговлю более динамичной и более упорядоченной.

Данная функция биржевой торговли стала активно реализовываться в развитии фьючерсной торговли, когда посредством фьючерсного контракта в биржевую торговлю был привнесен элемент игры, заключающийся в необходимости составления точного прогноза ценовой волатильности. Возник механизм, дающий возможность участия в реальной сделке капиталу, не заинтересованному напрямую в реальной поставке по контракту. Участвуя в сделке, данный капитал фактически принимает на себя ценовой риск, освобождая от необходимости рисковать участников, заинтересованных в прямой поставке. По мере роста ликвидности торговли данный механизм обеспечил устойчивое развитие торговли реальными активами, т.к. реальные продавцы и покупатели теперь имели возможность не волноваться в отношении наличия спроса и предложения на рынке. Они также ощутили сглаживание колебаний цены, т.к. играя против рынка спекулянты способствуют сокращению глубины падений или взлетов цен.

Таким образом, фьючерсная торговля на биржах обеспечила процесс как индивидуальной, так и макроэкономической защитой от рисков. Если принять во внимание то обстоятельство, что по некоторым видам товаров совокупная доля спекулянтов на рынке превышает долю заинтересованных в реальной поставке торговцев [14] , биржевая торговля придала реальную стабильность мировой экономике. Капитал постоянно мигрирует, обеспечивая эффективное сглаживание рыночных диспропорций.

Важной функцией биржи является аккумуляция временно свободных средств. Сегодня возможность участия в торгах предоставляется любому экономическому агенту, способному осуществлять инвестирование в личных интересах. Для участия в биржевых торгах необходимо просто иметь выход в интернет и договор с брокером. Он же поможет с установкой программного обеспечения. Агенту, располагающему свободными средствами, остается лишь построить собственный прогноз развития биржевой ситуации и принять решение об инвестировании. Биржевая деятельность позволяет трансформировать временно свободные средства в права собственности. Отличие биржевой торговли заключается в том, что эти права переходят к участнику торгов без дисконта, связанного с потерей ликвидности не денежного актива. Биржевые торги дают возможность мгновенного обретения права собственности на тот или иной актив, а также мгновенного реверса в случае, если участник торгов этого пожелает.

Биржевая торговля объединяет массы продавцов и покупателей различных активов. Их десятки и сотни тысяч. Поэтому формируется гибкая среда, устраняющая проблемы лагов торговли, расстояний и локализации территориальных рынков конкретного товара. Информационное поле торгов позволяет более полно определять набор факторов, влияющих на цены того или иного актива, получать более точную информацию о настроениях рынка, его ожиданиях. Соответственно биржевые котировки являются наиболее эффективным и объективным барометром цены актива, ориентируясь на который фирма или индивидуальный инвестор имеют точное представление об экономической ситуации.

Отражением гибкости биржевой торговли является постоянное колебание цены, посредством которого рынок нащупывает тренд развития. Эти колебания отражают постоянно меняющиеся настроения участников торгов по мере изменения информационного поля. Более того, современная биржевая торговля по большинству товаров сегодня ведется в таким образом, что пульсация рынка никогда не прекращается. Биржевые котировки никогда «не спят», они днем и ночью отражают «дыхание» рынка. Например, на рынке нефти с перерывом на ночь в Нью-Йорке на бирже NYMEX, торги продолжаются на сингапурской бирже - SIMEX, а затем эстафету получает лондонская биржа IPE. Таким образом, нефтяной рынок функционирует в круглосуточном режиме, он постоянно сообщает цену на нефть.

Эта функция фактически является продолжением предыдущей, однако, если выше акцент делался на процесс формирования справедливой цены торгуемых на биржах активов, то информационная функция в первую очередь заостряет внимание на условия принятия торговых решений. Биржевая информация образует специфическое и очень широкое поле деловой информации. Биржевые котировки образуют информационное поле, которое создает условия для широкого прогнозирования, расширяет возможности анализа, в частности применения точных математических моделей.

Сегодня информационные агентства конкурируют за право быть услышанными, а бизнесмены имеют самый широкий выбор информационной поддержки для своего бизнеса. Информация настолько доступна, что зачастую ее потребителям не приходится прибегать к самостоятельному ее анализу. Аналитическую часть берут на себя информационные и специализированные аналитические агентства. Ситуация развивается так, что сегодня некоторые профессиональные участники рынка предлагают рядовому инвестору собственные стратегии торговли, необходимо лишь следовать on-line рекомендациям[15].

Одной из важнейших функций современной биржи является повышение ликвидности торговли.

Биржа создает новый продукт, по поводу которого совершаются сделки. Сегодня это фьючерсы и опционы, использование которых значительно расширяет торговую номенклатуру. За счет изменения механизма купли- продажи и перемещения основной торговли с реального товара на указанные контракты, биржа создает фактически виртуальные активы, привлекая колоссальные денежные средства. Например, на рынке нефти лишь 1-2% заключенных сделок завершаются реальной поставкой [16] . Таким образом, биржевая торговля расширяет рынок порой в десятки раз.

Рост ликвидности торговли осуществляется за счет привлечения свободного капитала, участвующего в сделке на нефтяном рынке не для реальной покупки или продажи данного актива, а с целью извлечения выгоды ввиду волатильности рынка. Сегодня доля такого капитала на некоторых рынках в разы превышает капитал «реальных» покупателей и продавцов, а участниками мировой торговли реальными или виртуальными биржевыми активами становятся миллионы индивидуальных инвесторов.

Расширяется линейка инструментов торговли, биржа превращает реализуемые товары и их производные в средство сохранения стоимости и долгосрочных вложений различных инвестиционных фондов. Привлекая их средства, биржа предоставляет возможность любому игроку моментально купить или продать товар без потери времени на поиск контрагента или дисконта к цене. Функционируя в режиме высокой ликвидности, товарные биржи фактически предоставляют возможность в любой момент купить или продать товар по конкурентной рыночной цене. Тем самым биржевая торговля создает условия для конкурентного рынка.

Биржи помогают компаниям в привлечении массового инвестора, оказывают услуги для первичного и вторичного размещения акций, открывая путь к развитию более эффективного бизнеса. Оказывая услуги размещения активов компаний на финансовом рынке, биржи создают фундаментальную основу последующего насыщения товарных рынков, в чем и реализуется идея развития компаний.

По мере своего развития биржи превратились из простых торговых площадок в современные генераторы финансовых продуктов. Биржи предлагают массу инструментов для торговли, формируя по сути новые рынки. Сегодня биржи сами создают объект торговли. Биржи изучают рынок и создают производные инструменты различных спецификаций, предлагая средства широкого ассортимента, помогающие участникам торговли наращивать эффективность своего участия в торговле.

Биржевая торговля строится на следующих важных принципах. Сочетание открытости торгов и их анонимности. Биржевая торговля товарными фьючерсами предполагает наличие сделки с реальным товаром, например, некоего количества баррелей нефти, реализуемого на бирже в качестве контракта. Это предполагает наличие реального поставщика товара, с его реквизитами и возможностями по поставке продукта, а также покупателя с его реквизитами и собственной бизнес-инфраструктурой. С этой точки зрения биржевая торговля предполагает открытость. Кроме того, биржевая информация, касающаяся различных сторон торговли, например, ее объемов или каких-то специфических вопросов биржевого процесса, как правило является открытой. Можно узнать список брокеров биржи, они в свою очередь, как правило, не скрывают каких-то известных продавцов, с которыми работают и т.д.

Однако, открытость биржевой торговли реализуется специфическим образом. Брокер предъявляет клиенту набор требований. Биржа, в свою очередь, набор требований предъявляет брокеру. Сама биржа работает в соответствии с требованиями регулирующих органов и действующих законов. Таким образом, в процессе биржевой торговли в цепочке «покупка-продажа» между покупателем и продавцом возникает целая серия посредников. Таким образом, ни покупатель, ни продавец друг о друге ничего не знают. Они располагают лишь информацией о фьючерсном контракте, по поводу которого вступают в торговые отношения.

Кроме того, торговля в настоящее время устроена так, что ни продавец, ни покупатель не видят и посредников в своих сделках. Если в классическом виде сделки заключались брокерами по приказам, которые они в свою очередь получали от клиентов, то теперь в основном эта процедура осуществляется мгновенно с помощью программного обеспечения, так что сама торговля приобретает вид процесса, непосредственно осуществляемого клиентом. Клиент анонимно в ходе биржевых торгов размещает заявки на покупку или продажу нефтяного фьючерса, уплачивая при исполнении заявки определенный процент - комиссию брокеру.

В отношении анонимности торговли важно упомянуть, что сегодня лишь от 1 до 2% фьючерсных сделок на товарных биржах вроде NYMEX или ICE завершаются реальной поставкой[17]. В такой ситуации реализация принципа анонимности торговли становится все более очевидной. Покупатели и продавцы не знают дуг о друге ровным счетом ничего кроме цены и объема. Даже количество продавцов и покупателей является информацией, которую необходимо либо вычислять самостоятельно, либо запрашивать по итогам торгов на бирже.

Лишь после заключения сделки и при условии реального исполнения фьючерсного контракта продавец и покупатель могут узнать информацию друг о друге, да и то, если это предусмотрено контрактом, как например, это предусмотрено фьючерсным контрактом на нефть биржи NYMEX. Именно после введения практики обмена фьючерсного контракта на реальный товар, при которой покупатель и продавец могут сами оговаривать условия поставки и сорт нефти, значительно повысилась популярность контракта. Вместе с тем, информация друг о друге вовсе не является необходимой при реализации контракта.

Другой важный принцип биржевой торговли - гарантирование торговых обязательств.

Современные биржи функционируют таким образом, что для принятия участия в торговле ее участники должны предоставить финансовые гарантии своих торговых действий. Клиент обращается к одному из брокеров биржи и открывает счет в одном из его финансовых подразделений или банков, с которыми сотрудничает брокер. На данный счет необходимо внести денежные средства, на величину которых участник торговли желает покупать или продавать фьючерсные контракты. Более того, исходя из размеров внесенного на счет денежного обеспечения торговли брокер посредством финансовых структур, с которыми он сотрудничает, может предоставлять клиенту торговые кредиты, реализующиеся в качестве доступа к заемным средствам - «плечам». Таким образом, участник биржевой торговли располагает возможностью многократно наращивать объемы заключаемых фьючерсных сделок. Предоставление заемных средств осуществляется по специальным нормативам, которые могут различаться в разных брокерских конторах, однако в целом все они базируются на достаточности собственных средств клиента.

В рамках своего финансового потенциала клиент может покупать и продавать нефтяные фьючерсы. Он может продавать нефтяные контракты, даже если не располагает ими. Такие операции называются короткими и также обеспечиваются из финансового счета клиента. Если раньше с истечением срока короткого фьючерса клиент должен был позаботиться о поставке реального товара, то теперь не требуется и этого. Биржи сегодня предлагают контракты, предполагающие возможность обмена контракта на контракт. Фьючерсы превращаются в бесконечный процесс, современные контракты предполагают простой финансовый обмен вместо реальной поставки. Таким образом, современная торговля на товарных биржах гарантируется не товаром, а денежными средствами на счетах клиентов брокерских контор.

Третий принцип биржевой торговли - осуществление в строгих правовых рамках.

Данный принцип реализуется в процессе регулирования деятельности бирж со стороны государственных органов. В пространстве биржевой торговли этот принцип упорядочивает не только непосредственно биржевую торговлю, но в целом процесс торговли реальным товаром или финансовым инструментом на основе этого товара через вовлечение в данный процесс все больших ресурсов.

Характер регулирования биржевой торговли отличен в зависимости от того о какой стране и соответственно какой бирже идет речь. С точки зрения организации бирж можно выделить такие формы как:

- частные биржи;

- смешанные биржи;

- биржи, контрольные пакеты которых принадлежат государству.

В зависимости от вида разделяют англо-саксонские биржи, например, американские и английские (в основе биржевой торговли лежит самоорганизация), европейские и азиатские биржи (самоорганизация которых может меняться от максимальной до полностью подчиненной государственным органам).

Биржи различаются и по правовому полю. Например, в России уже создана и функционирует достаточно детализированная регламентация со стороны госорганов (например, «Мега регулятора»[18]), благодаря которой законодательно установлены процедуры даже в отношении малозначимых процессов функционирования бирж. В то же время, в англосаксонской системе значительное место в правовом поле отводится внутренним правилам биржи. Иногда государственное внимание распространяется дальше собственно процесса организации биржевой торговли (например, требования к участнику торгов). В России существует положение, обязывающее нефтяные компании некоторую долю своего торгового оборота реализовывать на СПбМТСБ. Доля эта может меняться: в 2014 г., например, она составляла 10%. В англосаксонской практике подобного регулирования биржевой торговли нет. С другой стороны, именно англосаксонская практика сегодня имеет важнейшее значение, ведь именно входящие в это поле биржи являются лидирующими в обороте нефти и нефтепродуктов (биржи группы CME, а также лондонская ICE).

В англосаксонской традиции большое значение имеют не нормативные акты, регулирующие так называемый внутрибиржевой процесс, а непосредственно не касающиеся биржевой торговли законы (например, Гласса - Стигала). Принятый в 1930-е годы этот закон сдерживал активность банков и, самое главное, пенсионных и прочих фондов от участия в биржевых торгах. С его отменой в начале ХХ1 века неограниченная и практически бесплатная ликвидность взорвала товарные рынки. Для сдерживания этого процесса был принят закон Додда-Фрэнка[19] о прозрачности и подотчетности финансовых операций.

Таким образом, несмотря на различие способов регулирования, биржевая деятельность не остается без внимания госорганов, что в значительной степени по мере роста биржевого оборота ведет к все большей упорядоченности торговли вообще.

Очень важным принципом биржевой торговли является ее конкурентный характер.

Сама суть биржевой торговли определяет конкуренцию как необходимый принцип. Биржевая торговля возникла как ответ на необходимость конкуренции в торговле значительно возросшими объемами товарной массы. Сегодня на сырьевых биржах данный принцип реализуется в качестве конкуренции покупателей и продавцов за право соответственно купить или продать стандартный фьючерсный контракт по рыночной цене. Покупатель, готовый в конкретный момент предложить наиболее высокую цену, становится обладателем контракта. Следовательно, продавцы для торгового успеха должны предложить максимальный из предлагаемых дисконт.

Более того, говоря о конкуренции в ходе биржевой торговли нефтью и нефтепродуктами, необходимо отметить ее общее благотворное влияние на соответствующий рынок. Имея в виду этот принцип, экономические власти в России стремятся использовать биржевой механизм для придания монополизированному рынку нефти и нефтепродуктов большей конкурентности.

С принципом конкурентности тесно связан принцип свободы доступа на рынок.

Биржевая торговля открыта для любого субъекта без ограничений. Здесь достижение реальной конкуренции в торговых отношениях обусловливает возможность свободного входа в рынок. В биржевой торговле нефтью и нефтепродуктами получает возможность участвовать рядовой инвестор, не располагающий существенными финансовыми возможностями. Более того, сегодня в отношении инвестора сняты многие ограничения национального характера (например, любой желающий из России может стать участником торгов на ICE; необходимо лишь выбрать брокера, предлагающего такую услугу). Общение с брокером - необходимый элемент. Однако, информационные технологии привели сегодня к тому, что такое общение сведено к минимуму и не ощущается трейдером непосредственно. Единственное, о чем он должен помнить, так это лимиты торговли и комиссионные.

Сегодня товарно-сырьевые биржи концентрируют значительную долю торговли соответствующими ресурсами и составляют собственно сердцевину сырьевых рынков. Например, на рынке нефти ценообразование в рамках всех видов контрактных сделок привязано к биржевому ценообразованию. Если говорить непосредственно о нефти, то биржевая торговля по нефтяному фьючерсу образует сегодня целую систему и функционирует круглосуточно. Так, торги на NYMEX подхватываются торгами сингапурской биржи SIMEX, которая в свою очередь передает эстафету лондонской ICE. Даже в странах, где биржевая торговля нефтью еще не достигла объемов США или Европы, определяющими для нефтяного бизнеса являются именно биржевые котировки, если не собственных бирж, то крупных международных. Да и разницы, на какую именно биржу ориентироваться, сегодня нет. Ведь как уже говорилось, в торговле нефтью и нефтепродуктами функционирует развитая и отлаженная система ценообразования. Например, если доля торговли нефтью и нефтепродуктами в России колеблется в пределах, не превышающих 15%, то независимо от объемов такой торговли биржевые котировки являются определяющими и на внутреннем рынке, так как для российских компаний важен баланс нефти и ее продуктов, реализуемых внутри страны и идущих на экспорт.

Глава 2. Организация биржевой торговли в ОАО «Московская биржа»

2.1 Краткая характеристика биржи

Московская Биржа (ОАО Московская Биржа) является крупнейшей биржей в России, на которой осуществляется торговля акциями, облигациями, деривативами, торговля на валютном рынке, денежном рынке и рынке драгоценных металлов. Московская биржа также является Центральным депозитарием ценных бумаг в России и крупнейшей в стране расчетной палатой.

Московская Биржа была официально создана 19 декабря 2011 года путем слияния двух крупнейших бирж Москвы - Московской межбанковской валютной биржи (ММВБ) и Российской Торговой Системы (РТС), отсюда и название "Московская Биржа ММВБ-РТС". Обе организации были сформированы в 1990-х и были ведущими российскими биржами в течение двух десятилетий со своими индексами ММВБ и РТС.

Слияние привело к созданию единой биржи, которая стала площадкой в Москве для торговли по всем классам активов и поспособствует планам России по превращению Москвы в международный финансовый центр. Новый бренд объединенной биржи был открыт в июле 2012 года.

ММВБ состоял примерно из 550 участвующих организаций и членов, торгующих для своих клиентов. В 2006 году объем сделок на ФБ ММВБ составил 20380 млрд. рублей (754,9 млрд. долларов США), что составляло более 90% от общего оборота ведущих фондовых бирж на российском фондовом рынке.

Российская Торговая Система (РТС) была площадкой для торговли на фондовом рынке. Она была создана в 1995 году в Москве, после консолидации различных региональных торговых площадок в одной бирже. Первоначально РТС был смоделирован на торговом и расчетном программном обеспечении NASDAQ; в 1998 году площадка внедрила собственную систему. Изначально создававшаяся как некоммерческая организация, она была преобразована в акционерное общество.

19 декабря 2011 года ММВБ объединилась с Российской торговой системой. Слияние создало единую биржу, которая, как ожидается, станет одной из ведущих фондовых бирж во всем мире для торговли по всем классам активов и будет способствовать продвижению планов России по превращению Москвы в международный финансовый центр.

Целями объединения были оптимизация российского фондового рынка, сокращение числа организаций с пересекающимися функциями, создание единой платформы для эмитентов, трейдеров и инвесторов, сокращение транзакционных издержек и упрощение торговли.

Московская биржа завершила IPO 15 февраля 2013 года и привлекла 15 млрд. рублей (около 500 миллионов долларов). В результате IPO, в то время крупнейшего когда-либо проводившегося исключительно в Москве, спрос на акции более чем вдвое превысил предложение и были привлечены институциональные инвесторы со всего мира. Акции биржи были включены в MSCI Russia Index 26 ноября 2013 года.

Рынок ценных бумаг. На 1 октября 2013 года на Московской бирже ценных бумаг были зарегистрированы (перечислены) 1845 ценные бумаги 709 эмитентов, в том числе акции, облигации, российские депозитарные расписки, ОФЗ, еврооблигации, паевые инвестиционные фонды, ипотечные сертификаты, ценные бумаги иностранных эмитентов и ETF. Полный список ценных бумаг находящихся в Московской бирже позволяет ей входить в число ведущих мировых 20 бирж по общей капитализации торгуемых акций, в том числе акций многих крупнейших российских компаний, включая Газпром, Сбербанк, Роснефть, ЛУКОЙЛ и ВТБ.

В октябре 2013 года российская алмазодобывающая компания АЛРОСА завершила IPO на Московской бирже и привлекла 41,3 млрд. рублей ($1,3 млрд.). Сделка была частью российской программы приватизации, которая, как постановило правительство, должна быть выполнена через Московскую биржу.

Валютный рынок. Старейший рынок Московского биржи - валютный рынок работает с 1992 года. Электронная торговая система предоставляет возможность совершения сделок с широким диапазоном валют, включая доллар США, евро, китайский юань, украинскую гривну, казахстанский тенге, белорусский рубль, бивалютную корзину и валютные свопы. В 2012 году общий объем торгов на валютном рынке составил 117,0 трлн. руб.

Рынок производных финансовых инструментов. Московская Биржа является одной из 10 крупнейших биржевых площадок для торговле деривативами во всем мире. Срочный рынок облегчает торговлю опционными контрактами, а также фьючерсными контрактами на индексы, акции российских и иностранных компаний, валютные пары, драгоценные металлы, энергетические товары и сельскохозяйственную продукцию. Фьючерсы на Индекс РТС занимает пятое место среди мировых наиболее активно торгуемых производных на фондовые индексы, согласно данным Futures Industry Association по состоянию на 9 октября 2013 года. Фьючерсные контракты на валютную пару доллар - российский рубль занимают третье место в глобальной ликвидности, в соответствии с Futures Industry Association.

Сырьевые рынки. Торговля драгоценными металлами. Московская Биржа представила торговлю золотом и серебром в 2013 году. Она отложила запуск торговли платиной и палладием до конца октября или начала ноября 2014 года для того, чтобы сделать дополнительное тестирование торговой и клиринговой систем.

2.2 Состояние биржевой торговли

Сегодня в мире работают несколько десятков крупных биржевых площадок, которые формируют экономику отдельных стран и способны оказывать влияние на мировую экономическую конъюнктуру.

Российскому рынку капитала приходится развиваться в условиях усиления глобальной конкуренции между мировыми финансовыми центрами, с одной стороны, и негативной ситуации, сложившейся на внутреннем финансовом рынке, - с другой. По фактору развития финансового рынка, одному из 12 составных факторов индекса глобальной конкурентоспособности, Россия находится сегодня на 95-й позиции из 140 возможных и существенно отстает от ведущих стран «Группы двадцати» (по данным Отчета о глобальной конкурентоспособности за 2015-2016 гг.).

Ключевым участником российского рынка капитала является Московская биржа, которая диверсифицирует свою деятельность, объединяя в себе несколько секций: фондовую, валютную, денежную и срочную. Этим объясняется достаточно высокий удельный вес процентных доходов биржи, что отличает ее от других мировых площадок. В 2014 г. Московская биржа входила в топ 12 крупнейших бирж по величине рыночной капитализации, однако в настоящее время, в условиях негативной мировой конъюнктуры, ситуация меняется, капитализация российской площадки снижается: в марте 2014 г. она составила 2,8 млрд долларов против 4,6 млрд годом ранее[20].

На протяжении последних десяти лет российский биржевой рынок в целом формировался как относительно доходный при высоких инвестиционных рисках. Подъем биржевой торговли, наметившийся в начале 2000-х, затем сменился спадом, но, как показывает анализ статистики группы «Московская биржа»[21], в 2009 г. снова обозначилась тенденция к росту торговой активности. В наибольшей степени этот рост затронул валютный и кредитный рынки, по которым наблюдается увеличение абсолютных показателей. Фондовый рынок и рынок производных ценных бумаг на этом фоне выглядят менее динамичными, а объемы торгов с акциями российских компаний на протяжении последних нескольких лет снижаются (таблица 1). Товарный рынок, на долю которого в структуре торгов традиционно приходится незначительная часть сделок, в прошлом году показал позитивную динамику в своих секторах (драгоценных металлов и зерна), обеспечив рост главным образом за счет увеличения первой составляющей.

Наиболее стабильным последние годы выглядел валютно-денежный рынок (рис. 2), что делало этот сектор финансового рынка наиболее привлекательным для его участников. Фондовый и срочный рынки в 2010-2012 гг. теряли динамику, при этом лидером падения стал рынок деривативов.

Таблица 1

В 2013 г. на срочном рынке наметилась позитивная тенденция, хотя говорить об устойчивом росте пока рано. Инвестиционная активность на фондовом рынке последние годы продолжает снижаться.

Рис. 2. Динамика биржевых торгов (индексы роста) МБ в 2010-2015 гг.

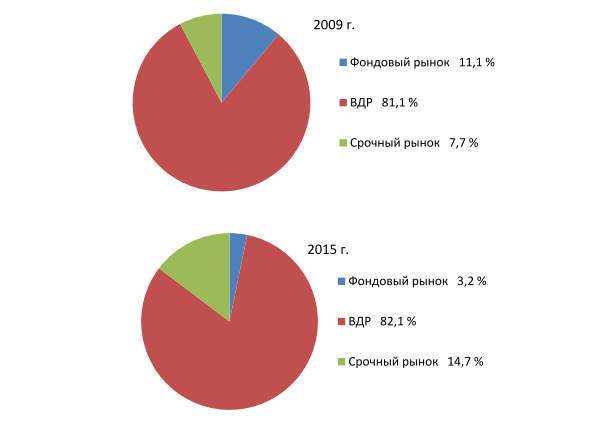

Анализ структуры сделок на финансовых рынках в 2009 и 2015 гг. (рис. 3) позволяет сделать вывод о снижении доли фондовых операций на 7,9% при одновременном увеличении объема торгов на валютно-денежном рынке на 1,1% и рынке производных финансовых инструментов на 7%.

Рис. 3. Структура торгов МБ в 2009 и 2015 гг.

Таким образом, ситуация, которая складывается на российском фондовом рынке, вызывает сегодня наибольшую озабоченность у его участников. Несмотря на то, что в последнее время в целях стимулирования инвестиционной активности был предпринят ряд мер по совершенствованию инструментов фондового рынка (переход на новый режим торгов Т+2, реформа листинга, новый порядок выплаты дивидендов, использование индивидуальных инвестиционных счетов - ИИС), российский рынок ценных бумаг продолжает находиться в состоянии стагнации. В долларовом выражении объем капитализации рынка упал в два раза, а в рублевом находится на уровне 2009 г. Отношение капитализации фондового рынка к ВВП РФ находится на минимумах за последние пять лет и составило по итогам первого полугодия 2015 г. всего 37,2%, что существенно ниже среднемирового уровня, составляющего 85,4% мирового ВВП[22].

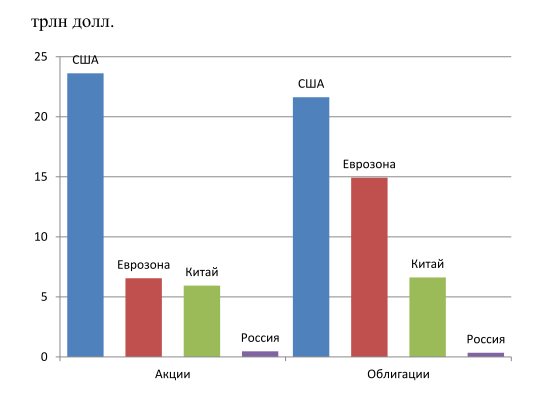

Если по уровню технологической оснащенности российский фондовый рынок сейчас относительно сравним со своими зарубежными конкурентами, то по емкости серьезно отстает от ведущих мировых торговых площадок (рис. 4).

Рис. 4. Капитализация рынков, трлн. долларов

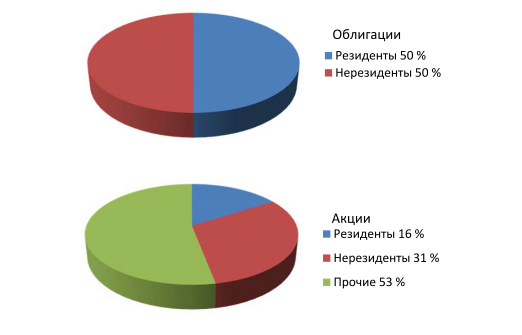

Отличительной чертой российского рынка ценных бумаг продолжает оставаться его значительная интернационализация[23]. Анализ структуры рынка акций и облигаций по держателям показывает, что на рынке облигаций при общем объеме рынка в 350 млрд долларов резиденты и нерезиденты занимают приблизительно паритетные позиции (по 50% рынка). На рынке акций при объеме в 470 млрд долларов доминируют нерезиденты - 31% акций в свободном обращении против 16% акций у резидентов (рис. 5).

Рис. 5. Структура рынков акций и облигаций по держателям (на 20.10.2015)

По мнению экспертов, из-за низкой стоимости акций российский фондовый рынок в настоящее время перенасыщен иностранными деньгами. По расчетам швейцарского банка UBS, сегодня российский и бразильский фондовые рынки отличаются самой высокой долей участия иностранного капитала[24]. По этой причине они крайне чувствительны к внезапным изменениям конъюнктуры, и, если ситуация ухудшится, риски могут стать очень высокими.

Несмотря на то, что российский рынок в начале второго квартала текущего года пытался покорять новые максимумы (индекс ММВБ в середине апреля превысил уровень в 1924 пункта - это максимальное значение с мая 2008 г.)[25], ситуацию нельзя расценивать как стабильную. Позитивный внешний фон соперничает сегодня с возможным снижением нефтяных цен, которые, вопреки ожиданиям, поднялись во втором квартале на достаточно высокие уровни.

Таким образом, отечественный рынок ценных бумаг продолжает выглядеть недооцененным, хотя потенциал для дальнейшего роста есть. Необходимо дальнейшее совершенствование его механизма, направленное на укрепление инвестиционных позиций и обеспечение большей привлекательности для инвесторов. Решение этих задач напрямую связано с нормализацией экономической и политической конъюнктуры, совершенствованием структуры рынка и механизма привлечения инвестиций, развитием информационных продуктов и технологических инструментов для инвесторов. Предполагается обратить внимание на развитие рынка долговых ценных бумаг, секьюритизацию с опорой на негосударственные пенсионные фонды и страховые компании, активную работу с розничным инвестором, оптимизацию дивидендной политики компаний. В частности, заявленная во втором квартале 2016 г. дивидендная доходность свыше 10% по акциям ведущих российских компаний на фоне более низких ставок по депозитам в государственных банках может стать хорошим мотивом для изменения структуры сбережений населения в пользу инструментов фондового рынка.

Особая роль в стимулировании инвестиционной деятельности отводится внутренним источникам финансирования, в том числе такому инструменту, как индивидуальные инвестиционные счета, позволяющему активнее вовлекать в инвестиционный процесс население, физических лиц, доля которых в ряде биржевых продуктов по-прежнему чрезвычайно мала.

2.3 Выводы и предложения

Предполагается, что основным целевым сегментом для предложения ИИС должны стать действующие клиенты банков с депозитами от 100 тыс. рублей, участники зарплатных проектов с доходами свыше 65 тыс. рублей в месяц, владельцы ПИФ-ов и клиенты брокерского обслуживания. Если за первое полугодие с момента введения ИИС россияне зарегистрировали 32 тыс. индивидуальных инвестиционных счетов, то на 31 декабря 2015 г., по данным Мосбиржи, было зарегистрировано уже более 80 тысяч ИИС. В частности, только за две недели декабря 2015 г. с момента открытия предложения клиенты ВТБ 24 открыли более 600 ИИС и внесли на счета около 100 млн. рублей[26]. По мнению специалистов инвестиционного департамента банка, несмотря на позитивную статистику, она пока незначительна для того, чтобы говорить о масштабах и перспективах ее дальнейшего развития. Процент пустых счетов остается достаточно высоким, а наиболее активно используют индивидуальные инвестиционные счета те лица, которые уже знакомы с фондовым рынком. Массовому инвестору пока трудно отказаться от таких традиционных инструментов, как депозиты.

Для того чтобы индивидуальные инвестиционные счета стали действительно массовым инструментом, необходимо повышать уровень финансовой осведомленности населения. Понимание новых возможностей, их доступность, рост интереса к инвестированию на фондовом рынке в перспективе позволит обеспечить приток ликвидности и повысить торговые обороты.

Заключение

Биржевой рынок в России еще не состоялся и находится в начале своего пути. Биржевая торговля по-прежнему остается «новым» видом деятельности, а для большинства россиян – экзотичным. Рыночная экономика в России все еще слабо развита.

Усиление роли государства в экономике, произошедшее в последние годы, привело к состоянию некоторого ступора среди предпринимателей. В настоящей ситуации самыми «успешными» вновь стали «предприниматели», которые зарабатывают на государстве, перекладывая на него все издержки производства и оставляя прибыль себе. Тем не менее сегодня в России продолжает происходить исторически обусловленный процесс становления рыночных механизмов ценообразования.

Развитой рынок биржевой товарной торговли – это составляющая часть сложившихся рыночных экономик, так как биржевая торговля, как известно, наиболее открыта и прозрачна. К сожалению, в нашей стране это далеко не всегда и не всем понятно, а может быть, даже и выгодно. При огромном количестве бюрократии в стране действуют очень слабые общественные институты, которые после кризиса сегодня ослабли еще больше, на первый план вновь, как в 90-е г. г. вышли персональные отношения.

При отсутствии профессиональной судебно-правовой системы и защиты появилось ощущение жуткой неопределенности. Даже выправление макроэкономической ситуации (снижение инфляции, экономический рост, хорошие цены на нефть) не делает ее спокойной и стабильной. Резко сократился горизонт планирования практически у всех предприятий, что является принципиально важным вопросом для долгосрочного развития страны и создания эффективного бизнеса.

В заключение хочется обратить внимание на проблему защиты прав инвесторов в случае отзыва (или прекращения срока действия) лицензии предприятия. Если бы существовали нормативно-правовые документы, позволяющие защитить права добросовестного инвестора, сохраняя за ним все его доли и другие права, приобретенные в результате процесса инвестирования, то это также позволило бы существенно повысить привлекательность инвестиций в добывающие предприятия.

Что же касается перспектив развития биржевого рынка в России в целом, то нет сомнений, что, несмотря на все трудности его становления, этот рынок ожидает существенный качественный и количественный рост. Иначе и быть не может.

Список литературы

- Бушуев В.В., Конопляник А.А., Миркин Я.М. Цены на нефть: анализ, тенденции, прогноз. - М.: ИД «Энергия», 2013. С.147

- Данные CMEGrouphttp://www.cmegroup.com/market-data/volume-open-interest/exchange-volume.html

- Дягтерева О.И. Биржевое дело: учебник. - М.: Магистр: ИНФРА-М, 2014. С.23

- Институт глобализации Маккинсли http://www.mckinsey.com/insights/global_capital_markets/emerging_equity_gap

- Калянева Н.Г. Организация биржевой торговли. М., 2014.

- Клюшнев И., Панченко Д. Американский фондовый рынок—2014: хороший год? Главные события, ожидания и тренды//Рынок ценных бумаг №2, 2014.

- Мировая экономика: тенденции за 100 лет/ Под. ред. И.С. Королева. - М.: Юристъ. 2015. С. 503

- Основные направления развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на период 2016-2018 годов: Сайт Центрального банка РФ. URL: http://www.cbr.ru/ (дата обращения 15.12.17).

- Расчеты Газпромбанка, по данным Bloomberg на 20.10.15 // Эксперт. 25 ноября 2015 г. URL: http://expert.ru/ (дата обращения 15.12.17).

- Резго Г.Я. Биржевые торговли. - М., 2014.

- Сайт группы Московская биржа. URL: http://moex.com/ (дата обращения 13.12.17).

- Сайт ПАО Банк ВТБ 24. URL: http://www.vtb24.ru/ (дата обращения 12.12.2017)

- Статистика по рынкам группы Московская биржа: Сайт группы «Московская биржа». URL: http://moex.com/ (дата обращения 05.12.17).

- Труничкин Н.И. Новая вертикально интегрированная бизнес-модель Московской биржи. 26 мая 2015 г. // Рыночная капитализация публичных бирж, по данным Bloomberg. URL: http://www.fa.ru/ (дата обращения 15.12.2017)

- Твардовский В.В., Паршиков С.В. Секреты биржевой торговли. -М.: Альпина Паблишер, 2014.

- Тьюлз Р., Бредли Э., Тьюлз Т. Фондовый рынок пер. с англ. М.: ИНФРА - М., 2014.

- Элдер А. Основы биржевой торговли. Пер. с англ. - М.: Альпина Паблишер, 2013.

- Buckly P., Casson M. The economic theory of the multinational enterprise. L., 2014.

- Expert Online. 28 января 2016 г. URL: http://expert.ru/ (дата обращения 25.12.17).

- Harrington D.R., Fabozzi F., Fogler H. The new stock market. Chicago, 2015.

- Kaufman G. Money, market and institutions. 2014.

- Testimony of Michael W. Masters, Managing Member/ Portfolio Manager Masters Capital Management, LLC before the Commodities Futures Trading Commission, March 25, 2010, Appendix 3CFTC Commitments of Traders CIT Supplement, NYMEX, ICE.

-

Дягтерева О.И. Биржевое дело: учебник. - М.: Магистр: ИНФРА-М, 2014. С.23 ↑

-

Мировая экономика: тенденции за 100 лет/ Под. ред. И.С. Королева. - М.: Юристъ. 2003. С. 503 и расчеты автора на основе данных UNCTADSRAT http://unctadstat.unctad.org/TableViewer/tableView.aspx?ReportId=109 ↑

-

Бушуев В.В., Конопляник А.А., Миркин Я.М. Цены на нефть: анализ, тенденции, прогноз. - М.: ИД «Энергия», 2013. С.147 ↑

-

Дягтерева О.И. Биржевое дело: учебник. - М.: Магистр: ИНФРА-М, 2014. С. 267 ↑

-

Данные CMEGroup http://www.cmegroup.com/market-data/volume-open-interest/exchange-volume.html ↑

-

Сегодня входит в группу CMEGroup Официальный сайт http://www.cmegroup.com/ ↑

-

Бушуев В.В., Конопляник А.А., Миркин Я.М. Цены на нефть: анализ, тенденции, прогноз. - М.: ИД «Энергия», 2013. С.170 ↑

-

Институт глобализации Маккинсли

http://www.mckinsey.com/insights/global_capital_markets/emerging_equity_gap ↑

-

Данные CMEGroup http://www.cmegroup.com/market-data/volume-open-interest/exchange-volume.html ↑

-

Бушуев В.В., Конопляник А.А., Миркин Я.М. Цены на нефть: анализ, тенденции, прогноз. - М.: ИД «Энергия», 2013. С.201 ↑

-

См., например, Тьюлз Р.Д. и др. Фондовый рынок. Пер. с англ. М., 2014.

Buckly P., Casson M. The economic theory of the multinational enterprise. L., 2014.

Kaufman G. Money, market and institutions. 2014.

Калянева Н.Г. Организация биржевой торговли. М., 2014.

Резго Г.Я. Биржевые торговли. - М., 2014. ↑

-

Сегодня, например, по данным: Клюшнев И., Панченко Д. Американский фондовый рынок—2014: хороший год? Главные события, ожидания и тренды//Рынок ценных бумаг №2, 2014 - более половины трудоспособных американцев являются держателями ценных бумаг ↑

-

Harrington D.R., Fabozzi F., Fogler H. The new stock market. Chicago, 2015. ↑

-

Testimony of Michael W. Masters, Managing Member/ Portfolio Manager Masters Capital Management, LLC before the Commodities Futures Trading Commission, March 25, 2010, Appendix 3CFTC Commitments of Traders CIT Supplement, NYMEX, ICE. ↑

-

Например, такую услугу предлагают компании ЗАО Финам, ФГ БКС и др. ↑

-

Бушуев В.В., Конопляник А.А., Миркин Я.М. Цены на нефть: анализ, тенденции, прогноз. - С. 150 ↑

-

17Элдер А. Основы биржевой торговли. Пер. с англ. – М.: Альпина Паблишер, 2013. ↑

-

Центральный банк, который с 2013г. объединил под своим контролем функции регулятора банковского сектора и финансового рынка. ↑

-

Бушуев В.В., Конопляник А. А., Миркин Я.М. Цены на нефть: анализ, тенденции, прогноз. - М.: ИД «Энергия», 2013. С.187 ↑

-

Труничкин Н.И. Новая вертикально интегрированная бизнес-модель Московской биржи. 26 мая 2015 г. // Рыночная капитализация публичных бирж, по данным Bloomberg. URL: http://www.fa.ru/ (дата обращения 15.12.2017) ↑

-

Статистика по рынкам группы Московская биржа: Сайт группы «Московская биржа». URL: http://moex.com/ (дата обращения 05.12.17). ↑

-

Основные направления развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на период 2016-2018 годов: Сайт Центрального банка РФ. URL: http://www.cbr.ru/ (дата обращения 15.12.17). ↑

-

Расчеты Газпромбанка, по данным Bloomberg на 20.10.15 // Эксперт. 25 ноября 2015 г. URL: http://expert.ru/ (дата обращения 15.12.17). ↑

-

Expert Online. 28 января 2016 г. URL: http://expert.ru/ (дата обращения 25.12.17). ↑

-

Сайт группы Московская биржа. URL: http://moex.com/ (дата обращения 13.12.17). ↑

-

Сайт ПАО Банк ВТБ 24. URL: http://www.vtb24.ru/ (дата обращения 12.12.2017) ↑

- Анализ коммерческой деятельности спортивной организации на примере ФК Локомотив

- Правовое государство: понятие и принципы (Возникновение и развитие идеи правового государства)

- Центральный банк как субъект денежно-кредитного Регулирования

- Налоговая система РФ

- Изучение механизма системного подхода в управлении

- Финансовый анализ управленческой отчетности, составленной в соответствии с МСФО

- Times New Roman. История создания, современные традиции использования

- Особенности коммерческой деятельности в сфере малого бизнеса

- Государственные финансы: роль, элементы и функции

- Международные финансовые потоки и мировые рынки

- Классификация основных фондов (средств)

- Формы и методы организации розничной продажи товаров