Государственные финансы: роль, элементы и функции

Содержание:

Введение

Актуальность работы обусловлена тем, что в условиях нестабильности мировой хозяйственной системы, многие государства переходят к оптимизации финансовых ресурсов с целью сокращения дефицита бюджета. Исследованиями финансовых ресурсов государства в своих научных трудах занимались многие ученые, в том числе и Абрамов А.О, Аскаров А.О. Гнатюк С.Н. Несмотря на многочисленные исследования, проводимые в данном направлении, имеется ряд спорных моментов, которые нуждаются в более детальном рассмотрении.

Каждое государство в современном мире имеет определенный запас финансовых ресурсов, которые расходуются на различные направления государственной политики и формируются за счет налоговых поступлений.

Бюджет государства многих стран, является отражением результатов финансово-хозяйственной деятельности государства за определенный временной промежуток. В этой связи, для Правительства многих стран важно, чтобы расходная часть бюджета не превышала доходную, иначе в бюджете может образоваться дефицит, для покрытия которого необходимо будет прибегать к заимствованиям.

Объектом исследования в работе выступают финансовые ресурсы государства.

Предметом исследования является изучение особенностей государственных финансов в РФ

Целью данной работы является исследование текущего состояния государственных финансов в РФ и перспективы их развития. Задачами данной работы являются:

1.Изучить понятие и источники формирования финансовых ресурсов государства;

2.Исследовать особенности и принципы управления финансовыми ресурсами государства;

3.Провести анализ становления и развития финансовых ресурсов РФ;

4.Рассмотреть государственные финансы в современной РФ;

5.Оценить проблемы государственных финансов в РФ и предложить перспективные направления их развития.

В работе были применены следующие методы исследования: методы статистики, сравнения и анализа.

Методологической основой работы являются труды отечественных и зарубежных авторов по вопросам финансовых ресурсов и финансовой политики государства, в частности такие как Абрамов А.О, Аскаров А.О., Гнатюк С.Н и т.д.

Структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1.Теоретические особенности изучения финансовых ресурсов государства

1.1. Понятие и сущность финансовых ресурсов государства

В современной финансовой науке принято считать, что финансами называют систему денежных отношений, которые возникают в результате производственной деятельности. Являясь экономической категорией, финансы выполняют определенный перечень функций, среди которых:

1. воспроизводственная; [1,c.16]

2. распределительная;

3. контрольная.

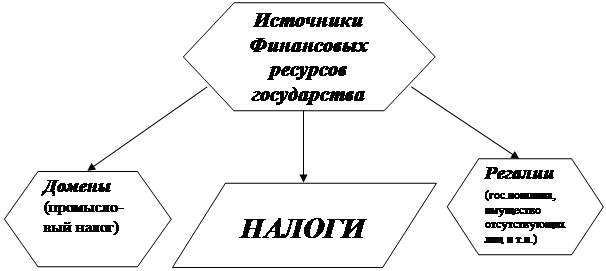

Финансовые ресурсы государства представляют собой совокупность денежных средств, которые поступают в бюджет государства по средствам налоговых и неналоговых поступлений. Учеными принято выделять источники формирования финансовых ресурсов государства, которые схематично отображены на рисунке 1.1.

Как можно заметить из данных рисунка 1.1., к источникам формирования финансовых ресурсов государства можно отнести:

1.Домены;

2.Налоги;

3.Регалии.

Рис 1.1. Источники финансовых ресурсов государства

Финансовые ресурсы государства есть не что иное как система, которая состоит из нескольких элементов. К данным элементам можно отнести:

1.Государственный бюджет;

2.Местные финансы;

3.Финансы государственных предприятий и организаций;

4.Специальные централизованные фонды и т.д.[2,c.25]

Все финансовые ресурсы, находящиеся в распоряжении государства, имеют несколько основных направлений расходования, которые отображены на рисунке 1.2.

Рис 1.2. Направления использования финансовых ресурсов государства

Как можно заметить из данных рисунка 1.2., основными направлениями расходования финансовых ресурсов государства являются:

1.Финансирование социально-культурной сферы;

2.Осуществление государственного управления;

3.Развитие народного хозяйства и т.д.

Финансовая система представляет собой это совокупность финансовых отношений, которые направлены на формирование и использование первичных, производных и конечных денежных потоков. Схематично, финансовую систему можно отобразить на рисунке 1.3.

Рис 1.3. Структура финансовой системы

Как можно заметить из данного рисунка, основными звеньями в финансовой системе являются:

1.Централизованные финансы, которые состоят из государственных финансов и финансов субъектов.[1]

2.Децентрализованные финансы, которые состоят из финансов домашних хозяйств и финансов организаций

Все звенья в структуре финансовой системы взаимосвязаны и образуют эффективный механизм

Для того, чтобы все финансовые операции и программы были успешно реализованы, необходимо планировать финансовые расходы по средствам составления планового бюджета в зависимости от срока его реализации

1.2. Особенности и принципы управления финансовыми ресурсами государства

Для того, чтобы финансовые ресурсы были грамотно использованы, необходимо ими рациональной управлять. Рациональное управление финансовыми ресурсами является:

1.основой успешной деятельности государства, достижения приемлемых темпов роста экономического потенциала страны;

2.роста объемов производства и реализации; максимизации прибыли;

3.минимизации расходов;[3,c.56]

4. обеспечения рентабельной деятельности и т.д.

Управление финансовыми ресурсами строится на основных принципах, к которым можно отнести:

1.Регулярность;

2.Системность;

3.Комплексность;

4.Объективность и т.д.

Управление финансами государства осуществляется на основе определенного перечня инструментов, к которым принято относить:

1.Законодательные акты;

2.Финансово-экономические инструменты;

3.Социально-политические.

В процессе управления финансами хозяйствующие субъекты разрабатывают собственную финансовую политику развития, которая представляет собой систему долгосрочных целей финансовой деятельности, определяемых его финансовой идеологией, и наиболее эффективных путей их достижения, разрабатывается и реализуется в рамках общей стратегии государства.

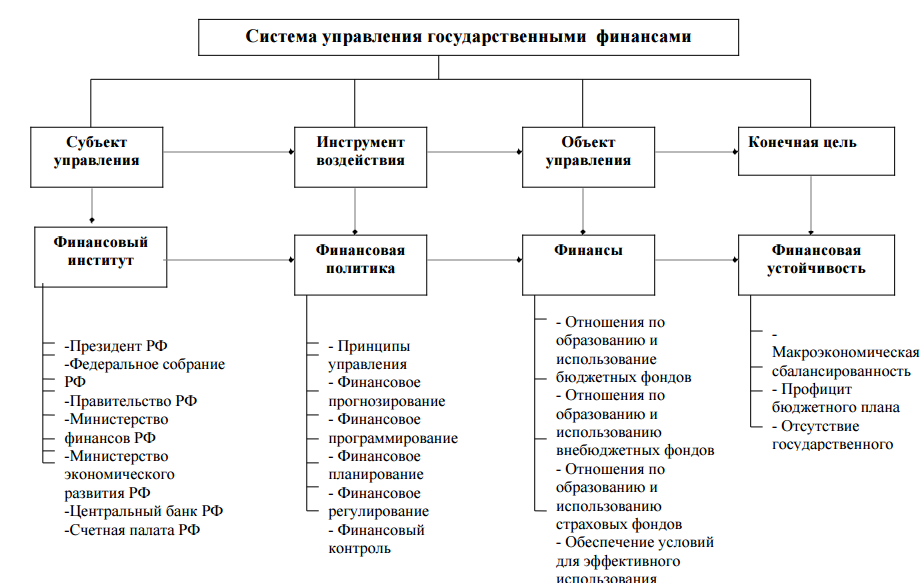

Рис 1.4. Структура системы управления финансами

Управление финансовыми ресурсами государства – сложное системное явление, которое состоит из таких основных элементов, как:

1.Субъект управления;[4,c.90]

2.Инструмент воздействия;

3.Объект управления;

4.Конечная цель.

В основе системы управления государственными и муниципальными финансами лежит финансовый контроль и надзор за использованием и расходованием средств. Для того, что осуществлять государственный финансовый контроль, в системе органов государственной власти имеются государственные и муниципальные структуры, наделенные полномочиями контрольно-надзорной деятельностью в области финансового регулирования.

Все элементы структуры органов государственного контроля могут проводить финансовый контроль в различных формах. Однако законодательно закреплены только три формы:

1) предварительный контроль (например, при утверждении проектов законов);

2) текущий контроль (используется при непосредственном использовании средств бюджета);

3) последующий контроль (для сопоставления фактических результатов с намеченными планом). [5,c.77]

Таким образом, можно сделать вывод о том, что государственный финансовый контроль играет важнейшую роль в бесперебойном и правомерном функционировании государства, в связи с чем необходимо его дальнейшее совершенствование. Нужно законодательно закрепить, во-первых, термин «государственный финансовый контроль», а во-вторых, задачи, права и сферу действия каждого органа финансового контроля.

Для того, чтобы финансовые ресурсы были рационально использованы, необходимо применять разнообразные формы и методики управления финансами.

Все имеющиеся методы управления финансовыми ресурсами условно делят на две большие группы:

1.Административно-распорядительные. Данная категория методов предполагает выработку приказов, распоряжений и других различных распорядительных документов, доведение их до подчиненных и контроль за их исполнением.

2.Экономические методы. Данная категория методов основана на материальной заинтересованности персонала в повышении эффективности выполнения своих основных функций.

Помимо основных методик в совокупном механизме управления финансами, применяют и различные формы, среди которых можно выделить такие как:

1.финансовое планирование;

2.прогнозирование;

3.программирование;

4.финансовое регулирование;

5.оперативное управление;

6.финансовый контроль;[6,c.80]

Все вышеназванные формы и методы управления финансами являются совокупными звеньями в общей финансовой системе страны.

Отражением финансовой политики выступает финансовое законодательство, которое фиксирует изменения в такой политике и создает механизм для ее реализации на практике. Финансовая политика, с одной стороны, отражает существующую модель взаимоотношений государства и личности, с другой стороны, оказывает влияние на развитие этих отношений.

Осуществляя аккумулирование и распределение финансовых ресурсов, государство может исходить из разных приоритетов: от интересов развития и благосостояния личности до своих фискальных интересов.

Подводя итог по первой главе необходимо сказать том, что для того, чтобы развивать финансовые ресурсы государства и улучшать макроэкономические показатели, необходимо большое внимание уделять механизму управления финансами.

2.Анализ государственных финансов в РФ: текущее состояние и перспективы развития

2.1. Анализ становления и развития финансовых ресурсов РФ

Система финансовых ресурсов в России начиная с основания государства вплоть до XVIII века состояла из денежных средств и налоговых поступлений, поступавших из уездов, волостей, губерний в общую казну государства.

Финансовое управление на местах в начале XVIII в., вместе со всем аппаратом государственной власти, претерпело существенные изменения. Во время правления Петра I учреждалось большое количество нормативных актов, регулирующих деятельность органов местного управления, но, все же, не было выработано более или менее конкретного плана реорганизации. Все эти нормативно-правовые акты были приняты ввиду необходимости, вследствие финансовых потребностей военного времени. [7,c.88]

Разделение административно-территориальных единиц производилось с учетом специфических качеств отдельных территорий и было обусловлено численностью налогоплательщиков. 1719 г. – время начала реорганизации местного аппарата управления финансами. Представители Камер-коллегии – земские комиссары, приступили к работе на местах. В их ведении находилась обязанность по сбору налогов.

Земские комиссары всю имеющуюся информацию по поступлению налогов и сборов фиксировали в приходной книге, а затем передавали в камер-коллегию. Камерирам и земским рентмейстерам, т.е. казначеям, как специализированным финансовым органам, было подведомственно все местное финансовое управление. В ведомстве камериров находилось осуществление взимания налогов в губерниях. Камерирам было необходимо взимать ровно такую сумму, которая устанавливалась камер-коллегией. Губернатор контролировал работу камерира. Структурно земская контора состояла из двух отделов – это казенное отделение и рентерия. Она возглавлялась камериром.

В ведении казенного отдаления находилось поступление доходов, рентерия осуществляла контроль за расходами на губернские нужды. Рентмейстер отвечал за сохранность денежных средств. Помимо прочего, именно рентмейстер выдавал денежные средства по распоряжениям губернатора, воевод и камериров. Рентмейстер отчитывался по произведенным расходам, и, в последующем, будучи проверенным камериром, его отчет пересылался в штатс-контор-коллегию.

Примечательным нововведением Петра I явилось установление подушной подати в 1724 г. Взимание подушной подати находилось в ведении комиссаров от земли, которые продолжали функционировать весте с земскими комиссарами. На данную должность избирались лица, утвержденные ворянством территориального округа – дистрикта сроком на один год.[8,c.91]

Земские комиссары осуществляли контроль над территорией, проживало население, сбор налогов и податей с которого, позволял обеспечить материальное содержание целого армейского полка. Идею установления подушной подати Петр I была «позаимствовал» из опыта Швеции, но отличием являлось то, что швейцарское правительство принимало во внимание материальное состояние плательщиков, учитывало риски и потери хозяйственной деятельности, например, неурожай, гибель скота. Эти факторы являлись причиной для снижения налогов и сборов.

Смерть Петра I внесла существенные изменения в особенности функционирования органов местного самоуправления. Екатерина I 24 февраля 1727 г. подписала указ, в соответствие с кото- рым была установлена следующая система управления финансами на местах. Губернаторы и воеводы получили в свое распоряжение контроль за сбором налогов и податей.

В 1728–1729 гг. были изданы указы, в соответствие с которыми обязанности по сбору податей в городах были возложены на магистратов, а в сельских местностях – на земских комиссаров и на помещиков. Земские комиссары и помещики отвечали за своевременность и полноту налоговых выплат крестьянами.

В 1722 г. был организован специальный орган по контролю за сбором недоимок – доимочная канцелярия. Кроме того, армия также была привлечена к сбору недоимок. С 1732 г. воеводы и армейские подразделения становятся основными сборщиками налогов: «Офицеры получили всю власть и имели, следовательно, возможность присоединить к прежним злоупотреблениям и воинскую силу». Рапорты о сборах налогов посылались в Камер -коллегию и Военную коллегию. Должность земского комиссара упразднялась. [9,c.31]

Таким образом для взыскания налогов правительство ввело жесткий способ принуждения и выколчивания налогов. Функция сбора налогов превратилась в карательную функцию. Но несмотря на это, по определению А. Градовского, финансовое состояние России находилось в катастрофическом состоянии: «морские силы совершенно уничтожены, мануфактуры в упадке, кредит потрясенный, казна истощенная». Неудивительно, что при восшествии на престол, Екатерина II вплотную занялась реорганизацией местного управления. Этого требовали жизненные интересы государства.

Доходы государственного бюджета СССР по экономическому содержанию делились на две группы. Первую составляли поступления от социалистического хозяйства (платежи государственных -предприятий и организаций, а также кооперативных и общественных организаций). Ко второй группе доходов бюджета относились платежи населения, главным образом налоги. [10,c.10]

Рассмотрим показатели бюджета СССР в период с 1970 по 1990 годы. Данные отобразим в таблице 1

Таблица 1. Показатели бюджета СССР в 1970-1990 годах в млрд.руб.

|

1970 год |

1975 год |

1985 год |

1990 год |

|

|

Доходы |

298,1 |

322,6 |

372,6 |

471,8 |

|

Расходы |

310,6 |

334,7 |

386,5 |

513,2 |

Как можно заметить из данных таблицы 1., бюджет СССР в рассматриваемый период был дефицитным. Исследуем показатели доходной части бюджета СССР подробно и выясним, какую часть в бюджете союза составляли налоговые доходы.

Таблица 2. Доходы бюджета СССР в 1970-1990 годы в млрд.руб.

|

1970 год |

1975 год |

1985 год |

1990 год |

|

|

Доходы |

298,1 |

322,6 |

372,6 |

471,8 |

|

Налог с оборота |

90.6 |

94.2 |

97.7 |

121.2 |

|

Платежи из прибыли с предприятий |

101.9 |

110.2 |

119,5 |

116 |

|

Подоходный налог |

2.4 |

2.5 |

2.5 |

6.4 |

|

Государственные займы населения |

1.3 |

1.4 |

1.4 |

7.5 |

|

Налог на холостяков |

1.45 |

1.45 |

1.5 |

1.6 |

|

Средства от страхования |

25 |

25.3 |

25.4 |

46.5 |

|

Доходы от внешнеэкономической деятельности |

65.8 |

68.2 |

71.1 |

77.2 |

|

Налог с населения |

9.65 |

19.35 |

30 |

48.4 |

Финансовые ресурсы в современной РФ имеют свои специфические особенности, речь о которых пойдет в следующем параграфе.

2.2. Анализ государственных финансов в современной РФ

Система финансовых ресурсов основывается на бюджетно-налоговом законодательстве.

Бюджетно-налоговое законодательство регулирует отношения Российской Федерации, ее субъектов, административно-территориальных единиц и соответствующих органов представительной и исполнительной власти, возникающие в связи с образованием и использованием денежных фондов государственных и муниципальных образований. В круг субъектов бюджетного права РФ входят: государство, государственные и административно-территориальные образования. Вступая в общественные отношения для реализации своих прав и выполнения обязанностей, субъекты бюджетного права становятся участниками (субъектами) бюджетных законодательство отношений.

Одним из основных источников бюджетного права в Российской Федерации является Конституция Российской Федерации, принятая всенародным голосованием 12 декабря 1993 г., которая устанавливает форму государственного устройства России и принципы взаимодействия Российской Федерации и ее субъектов.

Специальным законодательным актом, регулирующим бюджетно-налоговые правоотношения в РФ – являются Бюджетный Кодекс РФ и Налоговый Кодекс РФ. Российская Федерация, является федеративным государством, что в свою очередь подразумевает определенную свободу регионов в формировании бюджетной политики.

При этом следует отметить. что наравне с диспозитивными нормами, Бюджетный Кодекс РФ, содержит ряд императивных норм, а учитывая тот факт что законодательство федерального уровня исходя из принципов верховенство, имеет высшую юридическую силу, региональное законодательство субъектов Федерации, должно не противоречить императивным нормам права федерального уровня.

В соответствии с этим можно выделить законодательную коллизию в отношении денежных штрафов и взысканий. Так как в п.5 ст.46 Бюджетного кодекса[2]1 Российской Федерации декларируется, что денежные взыскания (штрафы), установленные правовыми актами органов местного самоуправления поселений, муниципальных районов, городских округов, подлежат зачислению, соответственно, в бюджеты поселений, муниципальных районов, городских округов по нормативу 100 %.

Но ст. 71 Конституции Российской Федерации регламентирует, что уголовное и гражданское законодательство относятся к ведению Российской Федерации, а в соответствии со ст. 72 Конституции РФ административное законодательство относится к совместному ведению Российской Федерации и субъектов Российской Федерации.

Рассмотрим показатели бюджета РФ на основе данных Министерства финансов за 2014-2018 годы.

Рис 2.1 Структура федерального бюджета РФ за 2014-2018 годы в млрд. руб.

Данные рисунка 2.1. наглядно показывают, что в структуре федерального бюджета РФ впервые за последние годы можно наблюдать профицит бюджета, так как доходная часть существенно превышает объем расходных поступлений.

Рис 2.2. Динамика дефицита бюджета РФ в млрд. руб.

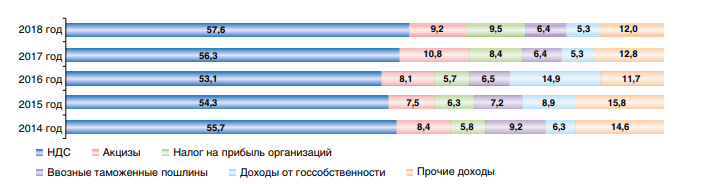

Изучив графически динамику и структура бюджета РФ рассмотрим детально ее доходную часть, которая схематично представлена на рисунке 2.3

Как можно заметить из данных рисунка 2.3., в структуре доходной части бюджета выделяют нефтегазовые и ненефтегазовые доходы бюджета.

Рис 2.3. Динамика доходной части бюджета Российской Федерации

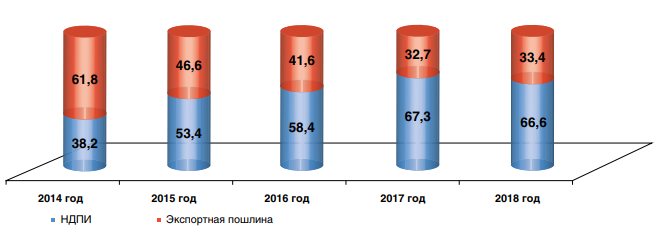

Переходя к структуре ненефтегазовых доходов отобразим ее динамику и основные категории доходов на рисунке 2.4

Рис 2.4. Структура нефтегазовых доходов РФ в %

Как можно заметить из данных рисунка 2.4., в структуре нефтегазовых доходов преобладают:

1.НДПИ

2.Экспортные пошлины.

Далее рассмотрим структуру ненефтегазовых доходов, совокупная динамика которых отображена на рисунке 2.5

Рис 2.5. Структура ненефтегазовых доходов бюджета РФ

Наряду с увеличением доходной части бюджета РФ можно наблюдать и рост расходной части, динамика которой отображена на рисунке 2.6

Рис 2.6. Динамика расходов бюджета Российской Федерации в млрд. руб.

Если же рассматривать расходы бюджета Российской Федерации за анализируемый период более детально по основным статьям расходов, то в общем виде их можно отобразить на рисунке 2.7.

Из рисунка 2.7 можно заметить, что в системе расходов бюджета РФ основная часть направляется на такие направления, как:

1.Социальная политика;

2.Национальная оборона;

3.Национальная безопасность и т.д.

Рис 2.7. Статьи расходов бюджета Российской Федерации за 2014 -2018 годы в млрд. руб.

Причем, расходы по данным направлениям существенно выросли за последние годы и опережают все остальные статьи целевого расходования бюджетных средств.

Рис 2.8 Динамика среднегодового курса рубля к доллару

Бюджетная политика многих стран мира, в том числе и РФ, зависит от курса национальной валюты. Соотношение рубля к основным зарубежным валютам отобразим на рисунке 2.9

Если же говорить о динамике валютного курса евро относительно рубля, то за последние годы можно наблюдать следующую динамику, отображенную на рисунке 2.9

Рис 2.9. Динамика среднегодового курса рубля к евро

Как можно заметить из данных рисунка 2.9 за последние годы можно наблюдать рост евро относительно рубля. Ученые прогнозируют в ближайшей перспективе падение евро и стабилизацию данного показателя на уровне 65-70 единиц. [11,c.35]

Проведем анализ динамики межбюджетных трансфертов субъектам Российской Федерации из федерального бюджета. Данные за последние годы отобразим на рисунке 2.10

Рис 2.10 Объемы межбюджетных трансфертов в Российской Федерации в млрд. руб

Как можно заметить из данных рисунка 2.10 за последние годы можно наблюдать снижение объемов межбюджетных трансфертов в Российской Федерации с отметки в 1378 млрд.руб в 2014 году, до отметки в 947 млрд.руб

Если же рассматривать структуру межбюджетных трансфертов, то ее можно отобразить на рисунке 2.11 [12,c.90]

Как можно заметить из данных рисунка 2.11., в структуре межбюджетных трансфертов Российской Федерации преобладают дотации, субсидии и субвенции, на долю которых приходится 46%, 27% и 24% соответственно.

Рис 2.11 Структура межбюджетных трансфертов в Российской Федерации в %

Инструменты влияния механизма межбюджетного регулирования комбинируются и взаимодополняются в зависимости от задач финансовой политики государства.

2.3. Специфика деятельности финансовых органов в РФ

В общем виде, система управления государственными финансами отображена на рисунке 2.12. Как можно заметить из данного рисунка, управление государственными финансами осуществляют следующие органы управления:

1.Президент РФ

2.Федеральное собрание

3.Правительство РФ

4.Министерство финансов РФ.

Рис 2.12 Структура управления финансами в РФ

Как можно было заметить из данных рисунка 2.12.,основу управления финансами в РФ составляют государственные органы, которые осуществляя механизм управления финансами выполняют и определенные задачи.

Таблица 3. Функции органов управления финансами в РФ

|

Орган управления финансами |

Функции органа управления |

|

Президент РФ |

Бюджетное послание |

|

Парламент |

Устанавливает налоги, утверждает бюджет |

|

Правительство РФ |

Разрабатывает федеральный бюджет, бюджет государственных внебюджетных фондов |

|

Министерство финансов РФ |

Реализация финансовой политики |

|

Федеральная налоговая служба РФ |

Контроль за начислением налогов в бюджеты РФ |

|

Федеральная таможенная служба |

Контроль за исчислением таможенных платежей |

|

Центральный Банк России |

Формирование кредитно-денежной политики |

|

Счетная палата РФ |

Контроль выполнения финансового законодательства |

Данные таблицы 6 наглядно показывают, что на сегодняшний день, в основу эффективной системы управления финансовыми ресурсами государства составляют различные органы государственного управления, которые наделены конкретным спектром функций.

Казначейство в системе финансовых органов РФ занимает важную роль

Казначейство РФ, являясь органом финансового управления и регулирования, в ходе осуществления своей деятельности решает определенный спектр задач, к которым относят:

1.контроль за целевым использованием средств бюджета. В данную задачу можно отнести и другие подзадачи:

А) перераспределение средств между субъектами

Б) контроль за своевременным пополнением бюджета РФ и т.д.

2. Создание эффективной работы подразделений в условиях нестабильной экономики.

Помимо Казначейства, одним из ключевых органов государственного финансового контроля является и Министерство Финансов.

Министерство финансов РФ осуществляет контроль за исполнением федерального бюджета, а также контроль за целевым использованием средств.

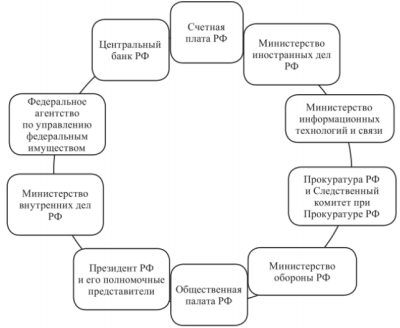

Управление финансами всегда являлось ключевой функцией государственного регулирования, поскольку с его помощью предоставляются финансовые гаранты и обеспечивается бюджетная политика страны. Одной из таких форм управления является внешний государственный финансовый контроль, регулирующим органом которой выступает Счетная палата.

Счетная палата Российской Федерации является независимым органом внешнего государственного финансового контроля, деятельность которого заключается в проведении аудита, ревизии и контроля над формированием и реализацией финансовой политики органами власти страны. Деятельность Счетной палаты не может быть прервана без изменения самой Конституции Российской Федерации. По этой причине, текущая роль и место Счетной палаты в государственном управлении экономикой России крайне высокая и от ее деятельности зависит вся финансовая и бюджетная политика. [3]

Учитывая масштабы России, как государства, так и национальной экономики, необходимо учитывать наличие большего числа различных государственных субъектов и институтов, которые внедрены в процессы формирования и реализации финансовой политики. Именно по этим причинам, текущий статус Счетной палаты РФ является актуальной темой научного исследования и государственных конфликтов на практическом уровне, где разнообразие политических сил приводят к данным вопросам.

Несмотря на это, в системе финансовых ресурсов РФ имеется ряд проблем, которые более детально будут рассмотрены в следующей главе.

3.Проблемы государственных финансов в РФ и перспективы их развития

Экономика РФ, как и экономика многих современных государств, в последнее время переживает не самые лучшие времена. Данное обстоятельство обусловлено рядом факторов, среди которых можно назвать такие как:

1.Мировая политическая напряженность;

2.Введенные экономические санкции в отношении РФ и т.д.

За последние годы можно наблюдать снижение уровня номинального ВВП, совокупная динамка которого представлена на рисунке 3.1

Рис 3.1. Размер номинального ВВП России, млрд. долларов США

Как можно заметить из данных рисунка 3.1., показатель номинального ВВП РФ в разрезе национальной экономики снизился с отметки в 2000 млрд.дол в 2015 году до отметки в 1300 млрд.дол в 2018 году

Рис 3.2. Размер ВВП по ППС России, млрд. долларов США

Далее рассмотрим динамику уровня ВВП по ППС за аналогичный период, данные о котором представим наглядно на рисунке 3.2

Как можно заметить из данных рисунка 3.2., размер ВВП по ППС несмотря на неблагоприятный экономический климат увеличился за последние годы с отметки в 2400 млрд.дол до отметки в 3700 млрд.дол

Нестабильность мирового хозяйства негативно отразилась на таком показателе, как объемы промышленного производства. Отобразим динамику объемов промышленного производства на рисунке 3.3

Рис 3.3 Динамика объема промышленного производства России, %

Согласно данным рисунка 3.3. за последние годы можно наблюдать снижение объемов промышленного производства с отметки в 2.5% в 2014 году, до отметки в 1.4% в конце 2018 года.

На сегодняшний день, в системе финансовых ресурсов РФ и во всей экономике страны в целом, имеется несколько существенных проблем, среди которых:

1.Проблемы кредитно-банковской сферы;

2.Увеличение долговой зависимости;

3.Сокращение объемов финансовых ресурсов в Резервном фонде и Фонде национального благосостояния;

4.Нестабильность мировой финансово-хозяйственной системы и т.д.

Все вышеназванные проблемы государственных и муниципальных финансов в РФ являются существенными преградами для развития экономики всего государства.

На сегодняшний день в РФ основная часть государственных заимствований направляется на обслуживание и погашение госдолга, что не только замедляет экономический рост, но и больше усугубляет долговую проблему. Особого внимания требует решение проблемы учета всех элементов государственного долга.

Увеличение госдолга РФ, в частности, вызвано ростом объемов государственных гарантий, что обуславливает необходимость контроля за правомерностью предоставления и эффективностью использования госгарантий. Еще одной особенностью долговой ситуации в Российской Федерации является наличие значительного объема задолженности государственных компаний. [13,c.88]

Отсутствие учета рисков, связанных с данным квазисуверенным долгом России, может стать причиной проведения дорогостоящих антикризисных мер в будущем. Помимо этого, внутренний долговой рынок РФ отличается значительной чувствительностью к колебаниям на валютном и сырьевом рынках, что увеличивает риски локальных инвесторов. Более того, отсутствие эффективных инструментов страхования рисков приводит к тому, что инвесторы не готовы вкладывать в ГЦБ в периоды обострения на внешних рынках и ухудшения внутренних условий инвестирования.

Все это вызывает необходимость повышения доходности размещаемых займов для привлечения финансовых ресурсов, что, в свою очередь, удорожает обслуживание госдолга. Также необходимо отметить, что на сегодняшний день учет долговых обязательств РФ недостаточно систематизирован, а унифицированная база данных государственных заимствований не была разработана. Еще одним аспектом данной проблемы, требующим срочного разрешения, является несовершенство правового регулирования в сфере управления госдолгом РФ.

Проанализировав существующие проблемы в системе финансовых ресурсов государства, можно заключить, что в целях оптимизации системы государственных финансов РФ и регулирования государственной задолженностью, эффективными являются следующие мероприятия:

1.Стабилизация национальной валюты;

2.Развитие и инвестирование с кредитно-банковскую сферу;

3.Совершенствование налоговой политики в отношении предприятий малого и среднего бизнеса;

4.Оптимизация федерального бюджета и расходных статей в частности и т.д.

Немаловажным представляется совершенствование правовых основ управления госдолгом РФ, в частности утверждение нового специализированного закона о государственном долге РФ и внесение изменений в Бюджетный кодекс РФ, касающихся вопросов управления государственным долгом. [14,c.21]

Также необходимо создать единую систему регулирования государственным долгом и унифицированную базу данных для обеспечения полного, всестороннего и открытого учета долговых обязательств РФ, повышения качества контроля за состоянием и динамикой госдолга по всем видам обязательств и операциям с ними.

Кроме того, очень важно сформировать нормативное обеспечения координации взаимодействий участников долговой политики, а также повысить прозрачность операций органов государственной власти по её реализации. Еще одним важным аспектом является проведение строгого контроля за графиком платежей по долгу для исключения периодов пиковых нагрузок, а также для осуществления основных долговых выплат в периоды ожидаемого экономического роста.

Помимо всего вышесказанного, необходимо решить задачу развития внутреннего долгового рынка, повышения его ликвидности, снижения волатильности рынка ГЦБ, формирование надежной системы хеджирования рисков.

Важным моментом является формирование системы оперативного и гибкого реагирования на текущие изменения рыночной конъюнктуры и корректировки проводимой долговой политики согласно наиболее достоверным краткосрочным прогнозам.

Более того, очень важно создать эффективную систему анализа и предупреждения отрицательного воздействия рисков в сфере управления госдолгом РФ. Нельзя не отметить необходимость внедрения системы критериев оценки качества проводимой долговой политики, а также создания системы ответственности эффективность принимаемых решений в данной сфере.

Заключение

Финансами называют систему денежных отношений, которые возникают в результате производственной деятельности. Основными функциями финансов являются:

1. воспроизводственная;

2. распределительная;

3. контрольная.

Финансовые ресурсы государства представляют собой совокупность денежных средств, которые поступают в бюджет государства по средствам налоговых и неналоговых поступлений. В структуру национальной финансовой системы входят:

1.Федеальные финансы

2.Региональные финансы

3.Местные финансы

Управление финансовыми ресурсами является важнейшим элементом их рационального и целевого использования. Данное управление осуществляется на основе соблюдения следующих принципов:

1.Регулярность

2.Системность

3.Комплексность

4.Объективность и тд

Все имеющиеся методы управления финансами условно делят на две большие группы:

1.Административно-распорядительные.Данная категория методов предполагает выработку приказов, распоряжений и других различных распорядительных документов, доведение их до подчиненных и контроль за их исполнением.

2.Экономические методы. Данная категория методов основана на материальной заинтересованности персонала в повышении эффективности выполнения своих основных функций.

Помимо основных методик в совокупном механизме управления финансами, применяют и различные формы, среди которых можно выделить такие как:

1.финансовое планирование;

2.прогнозирование;

3.программирование;

4.финансовое регулирование;

5.оперативное управление;

6.финансовый контроль;

Управление государственными финансами в РФ осуществляют следующие органы управления:

1.Президент РФ;

2.Федеральное собрание;

3.Правительство РФ;

4.Министерство финансов РФ.

На сегодняшний день, система государственных финансов РФ и вся финансовая система страны в целом, имеет несколько существенных проблем, среди которых:

1.Стабилизация национальной валюты;

2.Развитие и инвестирование с кредитно-банковскую сферу;

3.Совершенствование налоговой политики в отношении предприятий малого и среднего бизнеса;

4.Оптимизация федерального бюджета и расходных статей в частности и т.д.

Для того, чтобы устранить вышеназванные проблемы необходимо:

1.Стабилизация национальной валюты;

2.Развитие и инвестирование с кредитно-банковскую сферу;

3.Совершенствование налоговой политики в отношении предприятий малого и среднего бизнеса;

4.Оптимизация федерального бюджета и расходных статей в частности и т.д.

Для обеспечения устойчивого развития финансовой системы, прежде всего, необходимо развить законодательную базу, поскольку существует тенденция дублирования законодательных актов.

Список использованной литературы

1.Абрамов А.О Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2016. - 315c.

2.Аскаров А.О. Тенденции и направления совершенствования финансовой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. - 236 c.

3.Балихина Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ - 2013. - 303 c.

4.Балихина Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ - 2015. - 303 c.

5.Гнатюк С.Н. Макроэкономика : учебно-методический комплекс / С. Н. Гнатюк. — Могилев : МГУ имени А. А. Кулешова- 2015. — 350 с.

6.Капканщиков С.Г. Макроэкономика : учебник / С. Г. Капканщиков. — 3-е изд., переработанное и дополненное. — Москва : КноРу - 2016. — 406 с.

7.Карташов А.В. Капитализация финансовой системы // Банковское право. - 2015. - № 5. С. 16-29.

8.Киселева Е. А. Макроэкономика. Экспресс-курс : [учеб. пособие] / Е.А. Киселева. - 2-е изд.. - М. : Кнорус - 2015. - 379 с..

9.Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2015. - № 3. –С. 24-58.

10.Лукьянов О.П., Овчинникова Н.Э. Развитие финансовой системы РФ // Финансы и кредит. - 2014. - № 1 - С. 6-19.

11.Лыкова Л.Н. Финансы и межбюджетные отношения в РФ: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. - 353 c.

12.Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта - 2015. – 311 с.

13.Макроэкономика: практикум : основные понятия, формулы, задания, тесты, задачи, проблемы, литература / [П. В. Арефьев и др.] ; под редакцией Р. М. Нуреева. — Москва : Норма : Инфра-М - 2015. — 399 с.

14.Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18-25.

15. Никишин А.П, Камалов К.А. Государственный внешний долг РФ и его оценка на современном этапе // В сборнике: Механизмы управления экономическими системами. Сборник статей Международной научно-практической конференции. Уфа, 2017. С. 26-29.

16.Михайлов А.О. Кузнецова Е.И. Финансы. Денежное обращение. Кредит [Электронный ресурс] : ученое пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента / Е.И. Кузнецова. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — 687 c

17.Мирошкин А.О, Ермоленко О.М. Денежно-кредитная политика государства [Электронный ресурс] : учебное пособие для студентов-бакалавров / О.М. Ермоленко, А.А. Мокропуло, Т.Л. Оганесян. — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа - 2017. — 113 c

18. Мухин П.Р, Делятицкая А.В. Мировая экономика и международные экономические отношения [Электронный ресурс] : конспект лекций / А.В. Делятицкая. — Электрон. текстовые данные. — М.: Российский государственный университет правосудия - 2017. — 72 c.

19. Пансков В. Г. Финансовая политика в РФ. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — 319 с.

20.Пономарева Е.С. Мировая экономика и международные экономические отношения [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по экономическим специальностям / Е.С. Пономарева, Л.А. Кривенцова, П.С. Томилов. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — 289 c.

21.Симовонян М.Р. Сравнительный анализ государственного долга разных стран // В сборнике: Фундаментальные научные исследования: теоретические и практические аспекты Сборник материалов II Международной научно-практической конференции. Западно-Сибирский научный центр. - 2016. - С. 91-94.

22.Тахумова О.В. Мировая экономика и международные экономические отношения [Электронный ресурс] : учебное пособие / О.В. Тахумова. — Электрон. текстовые данные. — Ставрополь: Северо-Кавказский федеральный университет - 2016. — 256 c

23.Фролова Е.Д. Мировая экономика и международные экономические отношения = World economy and international economic relations [Электронный ресурс] : учебное пособие / Е.Д. Фролова, Л.А. Кривенцова, Т.В. Куприна. — Электрон. текстовые данные. — Екатеринбург: Уральский федеральный университет - 2016. — 176 c

24.Щербанин Ю.А. Мировая экономика [Электронный ресурс] : учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / Ю.А. Щербанин. — 4-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — 519 c.

25. Яковлев А.Л, Делятицкая А.В. Мировая экономика и международные экономические отношения [Электронный ресурс] : конспект лекций / А.В. Делятицкая. — Электрон. текстовые данные. — М. : Российский государственный университет правосудия - 2017. — 72 c

Приложения

Приложение А. Структура Казначейства РФ

Приложение Б. Функции Министерства финансов РФ

Функции министерства финансов

Приложение В. Взаимодействие Счетной палаты с другими государственными органами России

-

Балихина Н.В. Финансы и кредит: Учебное пособие / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ - 2013. – С.30 ↑

-

1 Бюджетный кодекс Российской Федерации [Электронный ресурс]. – Доступ из справочно-правовой системы «Консультант-плюс». - Режим доступа. - : http:// www.consultant.ru ↑

-

Слепов В. А. Финансы: Учебник/ В.А .Слепов, А.Ф. Арсланов, В.К. Бурлачков и др. - М.: Магистр, НИЦ ИНФРА-М. - 2015. – С.33 ↑

- Международные финансовые потоки и мировые рынки

- Классификация основных фондов (средств)

- Формы и методы организации розничной продажи товаров

- Организация биржевой торговли

- Анализ коммерческой деятельности спортивной организации на примере ФК Локомотив

- Правовое государство: понятие и принципы (Возникновение и развитие идеи правового государства)

- Разработка эффективной системы организационных коммуникаций предпринимателя: оценка внешних и внутренних форм взаимодействия

- Анализ влияния внешней среды на деятельность ООО «Юлмарт»

- Факторы, влияющие на эффективность управленческих решений (Понятие и классификация управленческих решений)

- Современные проблемы семейного воспитания (Психолого-педагогические аспекты семейного воспитания)

- Times New Roman. История создания, современные традиции использования

- Особенности коммерческой деятельности в сфере малого бизнеса