Финансовый анализ управленческой отчетности, составленной в соответствии с МСФО

Содержание:

Введение

Переход на международные стандарты бухгалтерского учета и финансовой отчетности - одно из условий поддержки предприятий и организаций со стороны государственных структур, в том числе налоговых. Начиная с начала 90-х гг. в процессе перехода от централизованно планируемого хозяйства к рыночной экономике в нашей стране произошли коренные преобразования. Изменения не могли не затронуть такие важнейшие элементы управления как учёт, финансовый контроль, анализ и аудит. Для таких пользователей отчетности, как иностранные инвесторы, кредиторы и партнеры, становится возможным убедиться, что предприятие является рентабельным и платежеспособным, лишь прочитав основные бухгалтерские документы. Поэтому унификация форм и способов представления и составления отчетности представляется важным этапом международного сотрудничества.

Объективными преимуществами международных стандартов перед национальными являются четкая экономическая логика, обобщение лучшей современной мировой практики и простота восприятия для пользователей финансовой информации во всем мире. При этом международные стандарты позволяют не только сократить расходы компаний по подготовке своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала.

Начиная с 1998 г., когда была принята программа реформирования бухгалтерского учета в соответствии с принципами МСФО, в российском бухгалтерском учете произошли существенные перемены. На сегодняшний день большая часть Положений по бухгалтерскому учету составлена в соответствии с требованиями международных стандартов. Тем не менее, процесс внедрения МСФО проходил бы быстрее, если бы был устранен основной сдерживающий фактор, препятствующий внедрению МСФО: отчетность предприятия по англосаксонской модели должна удовлетворять требованиям собственников, а в России и многих странах Европы отчетность подчинена требованиям налоговых и иных государственных органов.

Актуальность выбранной темы доказывает все большая потребность в отчетности, составленной по международным стандартам, которая накладывает особые требования по срокам, организации и качеству составления, а значит, и способности своевременно и надежно представить пользователям действительное положение компании.

Целью данной курсовой работы является раскрытие ключевых аспектов аудиторской проверки отчетности, составленной по МСФО.

Для решения указанной цели решались следующие задачи:

- Анализ финансового положения АО "Голдстар"

- Расчет коэффициентов ликвидности

- Расчет коэффициентов финансовой устойчивости

- Расчет коэффициентов рентабельности

- Расчет коэффициентов деловой активности

- Расчет риска банкротства:

Структура курсовой работы. Курсовая работа состоит из введения, двух глав, заключения и списка используемой литературы. Первая глава посвящена исследованию сущности международных стандартов финансовой отчетности. Здесь рассмотрены предпосылки их возникновения, принципы функционирования системы МСФО. Во второй главе рассматриваются методика анализа финансовой отчётности, составленной в соответствии с МСФО в примере предприятию АО «Голдсар».

При написании работы была использована литература, посвященная международным стандартам финансовой отчетности и проблеме перехода России на МСФО. Особое внимание было уделено нормативной базе бухгалтерского учёта в России. Теоретическую основу работы составили учебники, различные учебные пособия по МСФО. Часть информации была получена во всемирной электронной сети: на официальных сайтах.

ГЛАВА 1. ОСОБЕННОСТИ МЕЖДУНАРОДНОГО И РОССИЙСКОГО СТАНДАРТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Понятие МСФО

Международные стандарты финансовой отчетности представляют собой важную международную систему общепризнанных принципов бухгалтерского учета. Они широко применяются и приняты в качестве основы подготовки финансовой отчетности во многих странах мира, вносят большой вклад в совершенствование и гармонизацию финансовой отчетности. В странах с недостаточно развитой законодательной системой в области бухгалтерского учета МСФО используются как основа для национальных стандартов. С введением МСФО должна повыситься прозрачность деятельности компаний, появиться возможность сравнения финансовых показателей как одной компании по периодам, так и разных компаний между собой. В результате заинтересованные стороны (инвесторы, участники, акционеры, контрагенты) с большей уверенностью будут вкладывать свои деньги в компанию. Использование МСФО для представления отчетности является необходимой процедурой при выходе предприятия на международные рынки, это позволяет расширить круг потенциальных инвесторов и выйти на более высокий уровень своей в деятельности.

Если руководство хочет повысить инвестиционную привлекательность предприятия для получения кредитов в иностранных банках, а также стремится выйти на международные рынки и обеспечить котировку собственных акций на западных биржах, то неизбежно встает задача получения финансовой отчетности, соответствующей международным стандартам.

Требования западных партнеров к прозрачности деятельности компании обычно подразумевают ведение учета по МСФО. Чтобы пройти аудит по МСФО, необходимо соблюсти определенные требования к информационным системам и системе внутреннего контроля, для чего предварительно нужно создать интегрированную систему хранения учетных данных либо привлечь специалистов для единовременного проведения мероприятий по трансформации отчетности, составленной по нормам РСБУ.

Основная цель аудита отчетности по МСФО – заключение об адекватности отражения в ней финансового состояния компании за год, результатов операционной деятельности и движения денежных средств за отчетный период. Иными словами, отчетность должна представлять действительное имущественное и финансовое положение предприятия, а результаты деятельности компании должны быть представлены в понятном для пользователей формате.

Вопросы составления и представления финансовой отчетности в той или иной степени затрагиваются практически всеми действующими в настоящее время международными стандартами, однако основным стандартом, регулирующим порядок формирования финансовой отчетности в соответствии с международными стандартами, является МСФО 1 "Представление финансовой отчетности". Он определяет критерии соответствия финансовой отчетности правилам МСФО, устанавливает требования в отношении существенности, непрерывности деятельности, последовательности представления, определяет обязательные компоненты финансовой отчетности, дает рекомендации по составлению каждой из основных отчетных форм, устанавливает общие требования к признанию и оценке в отчетности объектов и операций.

Аудитор должен проверить фактическое соответствие отчетности международным стандартам. Компании обязаны указать в пояснительной записке, что их финансовая отчетность подготовлена в соответствии с МСФО, что означает, что требования всех применимых стандартов и их интерпретаций полностью соблюдены.

Далее аудитором проверяется комплектность отчетности. МСФО указывают, что в состав годовой финансовой отчетности должны быть включены: Бухгалтерский баланс, Отчет о прибыли и убытках, Отчет об изменении в капитале, Отчет о движении денежных средств, Учетная политика и примечания к финансовой отчетности. Для МСФО характерным является выделение двух категорий элементов отчетности: характеризующие финансовое положение (бухгалтерский баланс и отчет об изменениях капитала) и характеризующие результаты деятельности (все прочие). В отличие от РСБУ, отсутствует требование об обязательном включении в состав отчетности аудиторского заключения.

Многие организации помимо финансовой отчетности представляют также такие документы, как финансовые обзоры, в которых объясняются основные характеристики финансовых результатов и финансового положения. Данные этих документов должны быть проверены на соответствие с показателями учета и отчетности, влияние на те или иные статьи. Предприятие может установить период короче отчетного, за который будет составляться промежуточная отчетность, которая должна включать: сжатый баланс, сжатый отчет о прибылях и убытках, сжатый отчет об изменениях в собственном капитале, сжатый отчет о движении денежных средств и выборочные пояснительные примечания. Термин "сжатый" означает, что отчетность должна включать как минимум каждый из заголовков и каждую из промежуточных сумм, которые были включены в последнюю годовую финансовую отчетность[1].

Стоит помнить, что в отличие от отчетности, составленной по РСБУ, МСФО не оперируют таким понятием, как "формы отчетности", а устанавливают требования к составу и порядку раскрытия информации в каждой из компонентных составляющих финансовой отчетности. В дополнение, аудитору следует обратить внимание, что МСФО не устанавливают зависимость комплектности отчетности от особенностей деятельности и размеров организации.

Бухгалтерский баланс представляется как самостоятельная форма отчетности, для него не предусмотрена стандартная форма, но предприятие должно отразить оборотные и внеоборотные активы, краткосрочные и долгосрочные обязательства раздельно, за исключением тех случаев, когда представление информации в порядке ликвидности является более уместным и достоверным. В таких случаях все активы и обязательства должны быть представлены приблизительно в порядке их ликвидности. Тогда активы классифицируются как краткосрочные, если они предназначены для продажи или производства либо если они представляют собой денежные средства или их эквиваленты. Обязательства, на которые начисляется банковский процент, классифицируются как краткосрочные, если в планах их реализовать или погасить в течение 12 месяцев после отчетной даты. Изменение графика долгосрочных платежей, который заключается после отчетной даты, не приводит к классификации финансовых обязательств как долгосрочных.

В качестве минимального требования в МСФО предусмотрено включение в баланс следующих статей[2]:

- активы (основные средства, инвестиционная собственность, нематериальные активы, финансовые активы, инвестиции, учитываемые по методу долевого участия, биологические активы, материально-производственные запасы, задолженность покупателей и заказчиков, прочая дебиторская задолженность, отложенные налоговые активы, денежные средства и их эквиваленты);

- капитал и обязательства (размещенный акционерный капитал и другие компоненты капитала, финансовые обязательства, резервы, задолженность по налогам, задолженность перед поставщиками и подрядчиками, прочая кредиторская задолженность).

При представлении отчета о прибылях и убытках компания вправе выбрать, показывать свои расходы по статьям затрат или по экономическим элементам. При выборе отражении расходов по статьям расходы по экономическим элементам необходимо представить в примечаниях к финансовой отчетности. Доли прибылей и убытков, относящихся к доле меньшинств, должны раскрываться в отчете о прибылях и убытках отдельно.

МСФО требуют обязательного включения в отчет как минимум следующих статей, многие из которых значительно отличаются от требуемых РСБУ: Выручка, финансовые затраты, доля в финансовых результатах ассоциированных компаний, расходы на уплату налогов, прибыль или убыток после уплаты налогов, чистая прибыль или убыток за период.

Часть чистой прибыли, относящаяся к доле меньшинства, должна раскрываться в отчете о прибылях и убытках отдельной строкой. Характерной особенностью отчета о прибылях и убытках является включение отдельных статей, раскрывающих операции, имеющие нерегулярный или редкий характер или необычную величину. Однако включение чрезвычайных статей не предусматривается.

Компании, представляющие отчет о признанных прибылях и убытках, не могут представлять отчет об изменениях в капитале в составе основных форм отчетности, информация в отношении капитала приводится в примечаниях. В ином случае, признанные прибыли, и убытки могут отражаться отдельными строками в отчете об изменениях капитала. Обязаны представлять отчет о признанных прибылях и убытках предприятия, признавшие актуарные прибыли и убытки по планам вознаграждений по окончании трудовой деятельности. Общая сумма прибылей и убытков, признанных за период, включает чистую прибыль, а также статьи, относимые на статьи капитала: прибыли и убытки от переоценки, курсовые разницы, совокупный эффект от изменений в учетной политике, изменения справедливой стоимости финансовых инструментов, актуарные прибыли и убытки.

Исходя из вышесказанного, МСФО предусматривают возможность составления двух вариантов отчета об изменениях капитала: отчет может отражать все изменения в капитале без исключения либо исключать операции с акционерами по вкладам в капитал и дивидендным выплатам. Отчет отражает операции с собственниками, затрагивающие капитал, движение накопленной прибыли и расшифровку всех прочих компонентов капитала. Кроме того, раскрытие информации по определенным статьям может быть найдено в примечаниях, а не в составе самой формы финансовой отчетности. В отличие от отчета, составленного по российским стандартам, в отчете по МСФО раскрытие созданных резервов предусмотрено либо в бухгалтерском балансе, либо в пояснениях к финансовой отчетности.

Отличительные особенности МСФО и РСБУ

На самых ранних этапах постановки или усовершенствования системы управленческого учета на предприятии необходимо определить, какую финансовую информацию необходимо интегрировать в данную систему. Чаще всего выбор стоит между финансовой информацией, формируемой на основе российских стандартов финансовой отчетности (РСБУ), МСФО или отдельно собираемой финансовой информацией в соответствии с внутренними регламентами компании (так называемой «управленческой» финансовой информацией).

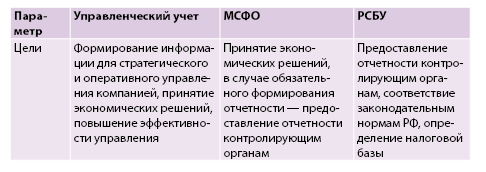

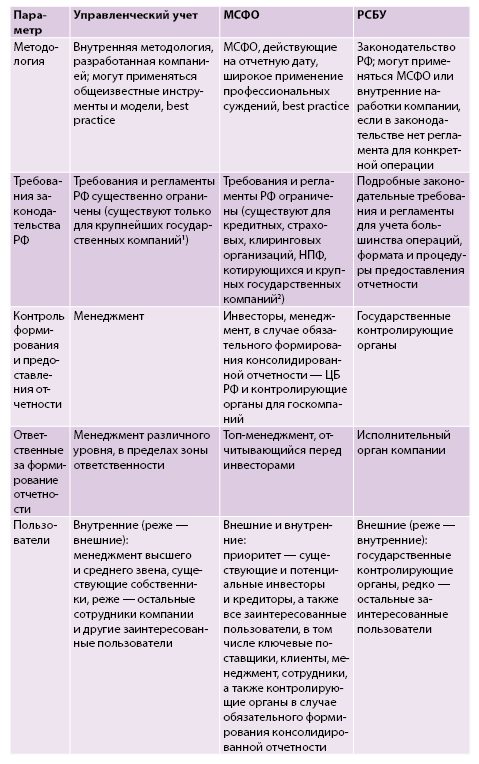

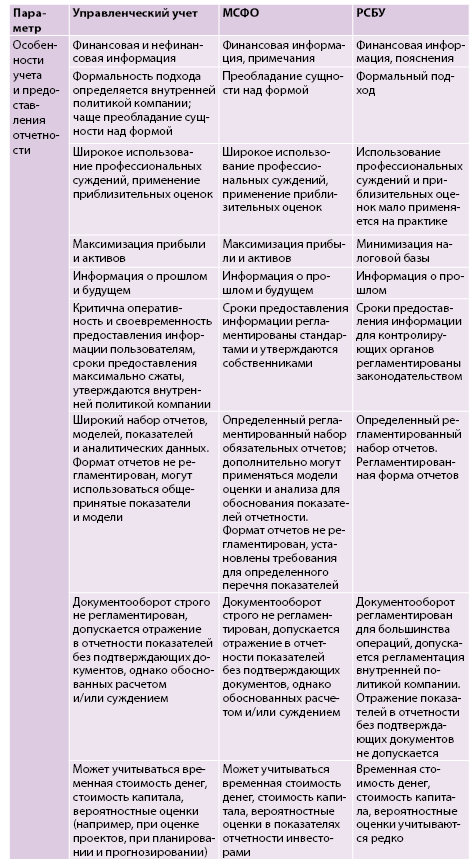

Различия между системами учета определяются, главным образом, целью формирования такой информации и потребностями пользователей. В таблице дано сравнение различных систем учета относительно применимости для целей управленческого учета.

Таблица 1

Сравнение особенностей систем учета МСФО и РСБУ для использования в управленческом учете

МСФО. Анализируя цели и потребности пользователей, на которых ориентирована отчетность, можно сделать вывод, что для целей управления больше подходят финансовые данные МСФО, так как изначально эти стандарты создавались с учетом потребностей инвесторов для принятия ими экономических решений. Принципы и задачи МСФО во многом соответствуют принципам и задачам управленческого учета. Требования МСФО к процедуре учета и формату отчетности более гибкие, чем требования РСБУ. В отчетности МСФО менеджмент стремится продемонстрировать положительную динамику активов, прибыли и других показателей. Широко применяются профессиональные суждения, оценка активов и обязательств основана на категориях будущего (оценивается вероятность получения или оттока экономических выгод в будущем, учитывается стоимость капитала, временная стоимость денег). Затраты на формирование отчетности МСФО могут быть весьма существенными для небольших компаний, однако качество такой информации для управленческой отчетности достаточно высоко.

Интересно, что методика ключевых показателей эффективности для крупных российских государственных компаний рекомендует использовать в качестве финансовой базы показатели, сформированные в соответствии с МСФО[3].

РСБУ. Финансовая информация на основе РСБУ формируется в основном для предоставления контролирующим органам, правила довольно жестко регламентированы, методология бухгалтерского учета зачастую сближена с налоговым учетом, процедуры учета отличаются формальным подходом. Часто задачи учета РСБУ ограничиваются определением налоговой базы и сохранностью имущества, особенно если бухгалтерская и налоговая учетные политики максимально сближены. Преимущества данной системы в том, что стандарты российской отчетности привычны и понятны большинству российских специалистов, каждое предприятие формирует отчетность в соответствии с законодательством в обязательном порядке, поэтому такие финансовые данные уже готовы к использованию в управленческой учетной системе, следовательно, дополнительные затраты могут быть минимальными. Однако, вследствие различия задач управленческой отчетности и отчетности РСБУ, финансовых данных РСБУ может оказаться недостаточно, а также такая информация зачастую не соответствует потребностям управления.

Основные критерии финансовой устойчивости по МСФО

В современных рыночных условиях неотъемлемой частью деятельности многих российских компаний и их инвесторов является взаимодействие с иностранными партнерами. При этом им приходится и привлекать инвестиции, и искать объекты инвестирования за рубежом. Одним из первых шагов на пути к этому является изучение финансовой отчетности, а также определение финансовой устойчивости компаний-партнеров. Методики и принципы, лежащие в основе составления финансовой отчетности в соответствии с международными стандартами финансовой отчетности (МСФО) и российскими стандартами бухгалтерской отчетности (РСБУ), существенно отличаются друг от друга, что приводит к расхождению в определении показателей финансовой устойчивости. В связи с этим, на данном этапе развития, особую актуальность имеет проблема оценки финансовой устойчивости компании с использованием МСФО[4].

Таким образом, целью настоящей статьи является составление перечня ключевых характеристик (коэффициентов), с помощью которых компании, инвесторы и другие заинтересованные лица на основе МСФО могут оценивать и управлять финансовой устойчивостью, принимая наиболее эффективные инвестиционные и управленческие решения.

По нашему мнению, наиболее полно уровень финансовой устойчивости отражают две группы коэффициентов.

Первая группа - это группа показателей ликвидности. В нее входят коэффициент абсолютной ликвидности (Cash Ratio), быстрой ликвидности (Quick Ratio) и текущей ликвидности (Current Ratio):

- Коэффициент абсолютной ликвидности (Cash Ratio) показывает способность компании, используя денежные средства (Cash) и их эквиваленты (Cash Equivalents), выполнять текущие обязательства (Current Liabilities), к которым также относится текущая часть долгосрочных пассивов (Current Portion of Long-term Debt).

- Коэффициент быстрой ликвидности (Quick Ratio) характеризует способность компании покрывать свои текущие обязательства за счет быстрореализуемых активов (Quick Assets). К ним, кроме денежных средств и их эквивалентов, можно отнести краткосрочные финансовые вложения или ценные бумаги (Short-term Investments or Marketable Securities), а также дебиторскую задолженность (Accounts Receivable).

- Коэффициент текущей ликвидности (Current Ratio) показывает способность компании выполнить свои краткосрочные обязательства за счет своих текущих активов (Current assets).

Вторая группа - это группа показателей финансовой устойчивости, из которой мы выделили следующие показатели; коэффициент автономии (Equity ratio), коэффициент финансовой зависимости (Debt ratio), финансовый леверидж (Debt to equity ratio, financial leverage), коэффициент капитализации (Capitalization ratio), коэффициент покрытия активов (Assets coverage ratio), коэффициент покрытия процентов (Interest coverage ratio), показатель долга к EBITDA (Debt to EBITDA) и индекс постоянного актива (Non-current assets to Net-worth).

- Коэффициент автономии (Equity Ratio) отражает долю активов компании (Total Assets), обеспеченную за счет собственных источников (Total Equity). Другими словами, показатель позволяет инвесторам определить свою долю в активах компании, а также установить ту часть активов, которая им останется после удовлетворения всех обязательств.

- Коэффициент финансовой зависимости (Debt Ratio) является противоположным по смыслу коэффициенту автономии и показывает долю активов компании, профинансированную за счет внешних источников (Total Liabilities). С его помощью инвесторы могут оценить общую долговую нагрузку компании и риски вложения капитала.

- Финансовый леверидж (Debt to Equity Ratio, Financial Leverage) - коэффициент, сравнивающий заемный и собственный капитал компании[5].

- Коэффициент капитализации (Capitalization Ratio) - показатель, отражающий структуру источников долгосрочного финансирования компании (Long-term Debt) и позволяющий оценить достаточность собственного капитала (Shareholder's Equity) для финансирования своей деятельности.

- Коэффициент покрытия активов (Assets Coverage Ratio) отражает способность компании покрыть свои долговые обязательства (Total Debt Obligations) за счет материальных активов (Tangible Assets) после выплаты текущих обязательств.

- Коэффициент покрытия процентов (Interest Coverage Ratio) характеризует способность компании обслуживать долговые обязательства (Interest Expense) за счет прибыли до уплаты процентов и налогов (EBIT).

- Долг к EBITDA (Debt to EBITDA) отражает способность компании погасить долговые обязательства за счет прибыли до уплаты процентов, налогов и амортизации (EBITDA).

- Индекс постоянного актива (Non-current Assets to Net-worth) показывает степень инвестирования средств во внеоборотные активы компании (Non-current Assets).

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ АО "Голдстар"

2.1. МЕТОДИКА АНАЛИЗА ФИНАНСОВОЙ ОТЧЁТНОСТИ, СОСТАВЛЕННОЙ В СООТВЕТСТВИИ С МСФО

Одним из существенных аналитических отличий международной финансовой отчётности является возможность изучения динамики показателей в длительной ретроспективе. Эта особенность позволяет аналитику выявить тенденции результативности бизнеса, установить тренд и спрогнозировать развитие тех или иных финансово-экономических оценочных индикаторов. В ряде нормативных документов имеется прямое указание на минимальный временной интервал (два последовательных отчётных периода), за который организация обязана раскрывать свою финансовую информацию. Однако, как показывает практика, подавляющее число организаций отражают, например, показатели активов и пассивов в бухгалтерском балансе по состоянию лишь на две отчётные даты, что явно не отвечает требованиям раскрытия финансовой информации в динамике. Важные для формирования достоверной информации требования содержатся в ряде международных стандартов, обязательное выполнение которых приводит к получению адекватных финансовых показателей, дающих более реальную стоимостную оценку величин активов, обязательств, капитала, доходов, расходов, чистой прибыли. Например, в соответствии с МСФО 36 «Обесценение активов» (IAS 36 «İmpairmentof assets») активы компании должны отражаться в балансе по стоимости, не превышающей их возмещаемую стоимость, т.е. они не должны быть выше стоимости будущих экономических выгод, которые можно от них ожидать. В связи с этим по состоянию на каждую отчётную дату компания должка проверять наличие любых признаков, указывающих на возможное уменьшение стоимости актива, и в случае выявления любого из них должна оценить его возмещаемую стоимость. Если балансовая стоимость актива стала выше возмещаемой, то актив подлежит обесценению, результатом чего станет признание потерь (убытка). В соответствии с МСФО компания может отражать показатели финансовой отчётности, используя процедуру дисконтирования стоимостных величин, тогда как в стандартах такая возможность не предусмотрена. Достоверное и полное представление об имущественном и финансовом положении организации, его изменениях, а также финансовых результатах деятельности компании не может быть достигнуто без выполнения важнейшего требования сопоставимости данных. Это требование согласуется с качественными характеристиками МСФО, среди которых надёжность и сопоставимость данных. Актуальность выполнения указанных требований возрастает в условиях инфляции, присущей современному этапу развития рыночных отношений. Методика приведения финансовой отчётности в сопоставимый вид посредством устранения инфляционной составляющей стоимостных показателей приведена в экономической литературе. В целом методика и методы анализа финансовой отчётности, составленной в соответствии с МСФО, сопоставимы с методикой и методами анализа финансовой отчётности, составленной в соответствии с нашими стандартами. Главные различия связаны, во-первых, с интерпретацией и оценкой самих статей отчётности в процессе анализа, во-вторых, с существенностью влияния на показатели финансовой отчётности субъективных оценок при её формировании. Большую роль в интерпретации отчётных данных в процессе анализа играет профессиональное суждение специалиста-аналитика, основанное на представлениях, убеждениях, профессионализме.

В качестве информационной базы анализа использована финансовая отчётность компании за 2015-2019 гг., составленная в полном соответствии с требованиями МСФО, что подтверждено аудиторским заключением. Стоимостные показатели финансовой отчётности и аналитических таблиц выражены в алгоритме расчётов и экономическом содержании отдельных аналитических показателей, используемых для анализа отчётности, составленной по МСФО, являющихся традиционными для финансовой практики.

2.2. Анализ финансовой отчётности в соответствии с МСФО

В отчете представим анализ финансового состояния АО "Голдстар", выполненный по данным финансовой (бухгалтерской) отчетности организации, подготовленной по МСФО за период 01.01.2015–31.12.2019[6].

- Анализ финансового положения АО "Голдстар"\

- Чистые активы

- Расчет коэффициентов ликвидности

- Расчет коэффициентов финансовой устойчивости

- Анализ чистого оборотного капитала

- Расчет коэффициентов рентабельности

- Расчет коэффициентов деловой активности

- Расчет риска банкротства:прогноз банкротства

- Расчет рейтинговой оценки финансового положения и результатов деятельности

Анализ финансового положения

Таблица 1. Анализ финансового положения АО "Голдстар"

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2019 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Актив |

|||||||||

|

1.Внеоборотные активы |

1 883 705 |

1 980 974 |

6 418 308 |

9 590636 |

18 818 719 |

7,3 |

29,2 |

+16 935 014 |

+10 раз |

|

2.Оборотные активы, всего |

|

28 404 067 |

24 799 692 |

47 575 622 |

45 523 022 |

92,7 |

70,8 |

+21 462 412 |

+89,2 |

|

в том числе: |

800 217 |

800 924 |

945 317 |

1 371 705 |

1 876 932 |

3,1 |

2,9 |

+1 076 715 |

+134,6 |

|

дебиторская задолженность |

15 065 072 |

14 855 818 |

12 438 165 |

10 548 676 |

11 019 898 |

58,1 |

17,1 |

-4 045 174 |

-26,9 |

|

денежные средства и эквиваленты денежных средств |

8 162 804 |

12 729 629 |

|

35 649 452 |

32 617 349 |

31,5 |

50,7 |

+24 454 545 |

+4 раза |

|

Капитал и обязательство |

|||||||||

|

1. Капитал |

3 645 110 |

4 159 709 |

5 626 672 |

8 507 236 |

12 826 056 |

14 |

19,9 |

+9 180 946 |

+3,5 раза |

|

2.Долгосрочные обязательства |

6 349 695 |

|

|

21 000 000 |

20 000 000 |

24,5 |

31,1 |

+13 650 305 |

+3,1 раза |

|

3.Краткосрочные обязательства |

15 949 510 |

|

22 817 145 |

27 659 022 |

31 515 685 |

61,5 |

49 |

+15 566 175 |

+97,6 |

|

Активы / Капитал и обязательства |

25 944 315 |

30 385 041 |

31 218 000 |

57 166 258 |

64 341 741 |

100 |

100 |

+38 397 426 |

+148 |

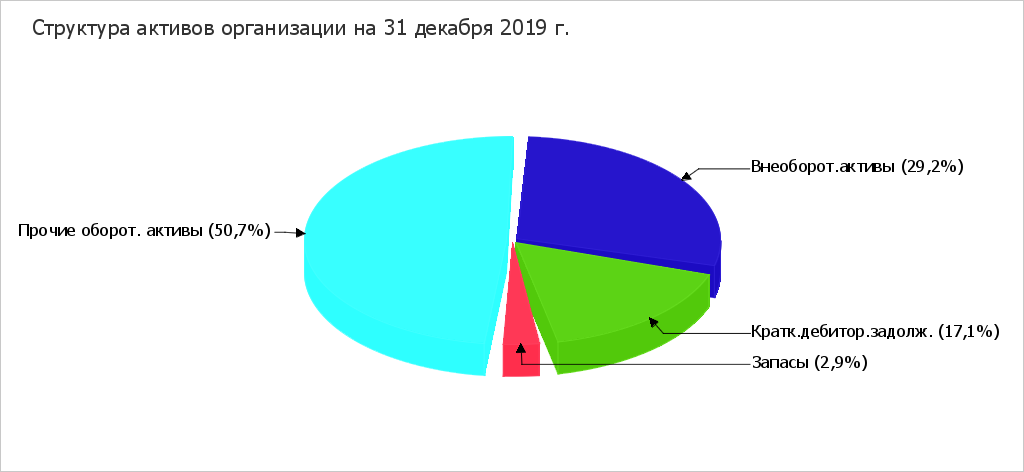

На последний день анализируемого периода примерно две трети активов АО "Голдстар" приходится на их оборотную часть (70,8%), а треть составляют внеоборотные активы (29,2%). За весь рассматриваемый период имел место весьма значительный рост стоимости активов – на 148% (до 64 341 741 тыс. руб.). Вместе с ростом активов наблюдался рост собственного капитала. Причем собственный капитал вырос опережающими темпами (в +3,5 раза в течение анализируемого периода). Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Общий прирост величины активов АО "Голдстар" связан, главным образом, с ростом величины следующих активов (ниже указана сумма изменения и процентный вклад данного изменения в общий прирост активов):

- Денежные средства и эквиваленты денежных средств – 24 454 545 тыс. руб. (57,6%)

- Прочие внеоборотные финансовые активы – 9 147 449 тыс. руб. (21,5%)

- Основные средства – 6 630 254 тыс. руб. (15,6%)

Наибольший прирост в источниках финансирования ("Капитал и обязательства") наблюдается по следующим показателям (в скобках указан процентный вклад в общее изменение капитала и обязательств):

- Прочие долгосрочные финансовые обязательства – 13 650 305 тыс. руб. (35,4%)

- Краткосрочная кредиторская задолженность – 10 671 403 тыс. руб. (27,7%)

- Нераспределенная прибыль – 9 170 801 тыс. руб. (23,8%)

- Прочие краткосрочные нефинансовые обязательства – 4 206 032 тыс. руб. (10,9%)

Еще в большей степени совокупным активам организации не позволило вырасти отрицательное изменение таких показателей, как "Краткосрочная дебиторская задолженность" в активах и "Прочие фонды" в источниках средств организации, составившее за анализируемый период (31.12.15–31.12.19) -4 045 174 тыс. руб. и -193 887 тыс. руб. соответственно[7].

На диаграмме наглядно представлено соотношение основных групп активов организации.

Рисунок 1. Структура активов организации

В течение анализируемого периода наблюдалось стремительное – c 800 924

тыс. руб. до 1 876 932 тыс. руб. (т. е. на 134,3%) – повышение стоимости запасов организации.

За 4 года имело место значительное снижение величины краткосрочной дебиторской задолженности – на 3835920 тыс. руб., или на 25,8%.

Чистые активы

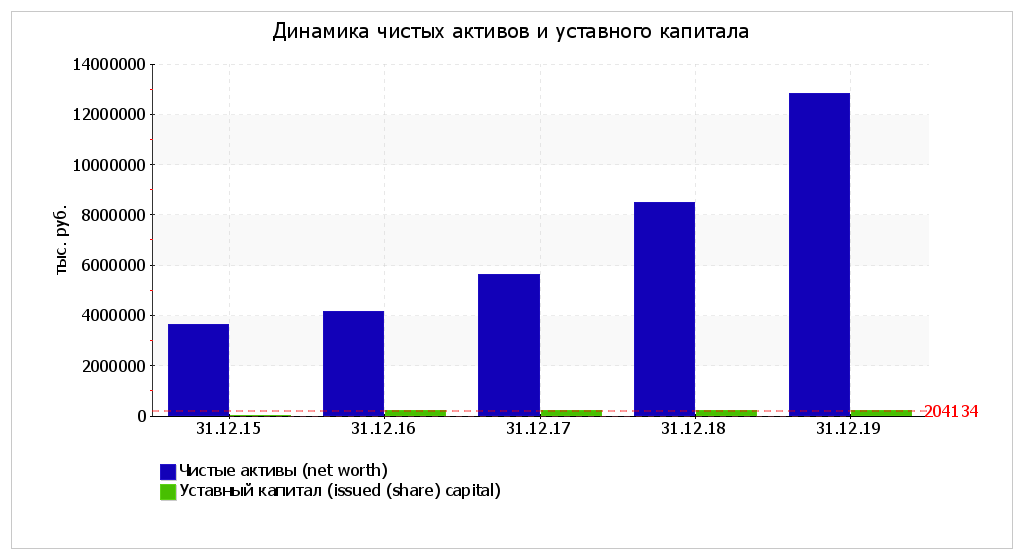

Таблица 2. Чистые активы компании

|

Показатель |

Значение показателя |

Изменение |

|||||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

% |

||||||

|

на начало анализируемого периода (31.12.2015) |

на конец анализируемого периода (31.12.2019) |

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2019 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Чистые материальные активы |

3 641 757 |

12 757 895 |

14 |

13,7 |

18 |

14,9 |

19,8 |

+9 116 138 |

+3,5 раза |

|

2.Чистые активы |

3 645 110 |

12 826 056 |

14 |

13,7 |

18 |

14,9 |

19,9 |

|

+3,5 раза |

|

3.Акционерный (уставный) капитал |

102 |

204 134 |

0,1 |

0,7 |

0,7 |

0,4 |

0,3 |

+204 032 |

+2 001,3 раза |

|

4.Превышение чистых активов над уставным капиталом |

3 645 008 |

12 621 922 |

14 |

13 |

17,4 |

14,5 |

19,6 |

+8 976 914 |

+3,5 раза |

Значение чистых материальных активов на 31 декабря 2019 г. составило 12 757 895 тыс. руб., вместе с тем, на 31 декабря 2015 г. чистые материальные активы были намного меньше – 3 641 757 тыс. руб. (т.е. увеличение составило 9 116 138 тыс. руб.). На 31.12.2019 значение нематериальных активов составило 68 161 (12826056-12757895) тыс. руб. Именно на эту сумму отличается показатель чистых материальных активов от показателя совокупных чистых активов.

На 31.12.2019 чистые активы АО "Голдстар" значительно (в 62,8 раза) больше уставного капитала. Это положительно характеризует финансовое состояние организации. Показатель чистых активов используется как один из способов оценки стоимости организаций (наряду с другими методами, такими как доходный метод, оценка исходя из биржевой стоимости акций и др.). Но в части оценки финансового положения организации выступает в качестве ключевого показателя.

Рисунок 2. Динамика чистых активов и уставного капитала

Уставный капитал в проанализированном периоде скачкообразно вырос.

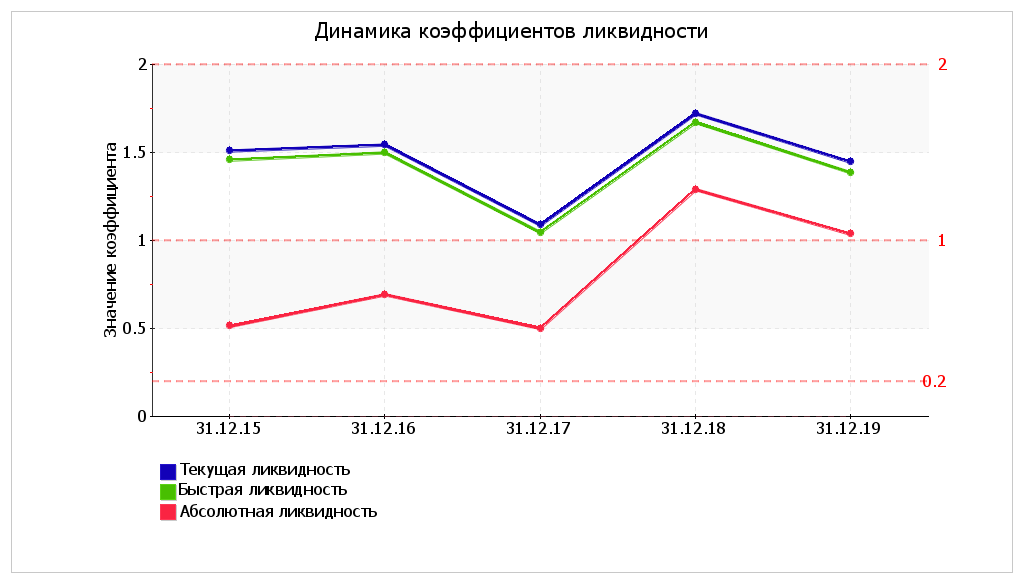

Расчет коэффициентов ликвидности

Наиболее распространенными индикаторами платежеспособности компаний являются коэффициенты ликвидности. Выделяют три коэффициента ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности. Наиболее общим является коэффициент текущей ликвидности, показывающий, в какой степени оборотные активы организации позволяют ей отвечать по своим текущим обязательствам. Платежеспособность организации на краткосрочную перспективу характеризует коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности отражает наличие достаточных денежных средств для нормального ведения текущих расчетов с кредиторами. Все три коэффициента для АО "Голдстар" рассчитаны в следующей таблице[8].

Таблица 3. коэффициентов ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

Расчет, рекомендованное значение |

||||

|

31.12.2015 |

2016 |

31.12. 2017 |

31.12. 2018 |

31.12. 2019 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1.Коэффициент текущей ликвидности |

1,51 |

1,54 |

1,09 |

1,72 |

1,44 |

-0,07 |

Отношение оборотных активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

|

2.Коэффициент быстрой ликвидности |

1,46 |

1,5 |

1,05 |

1,67 |

1,38 |

-0,08 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: не менее 1. |

|

3.Коэффициент абсолютной ликвидности |

0,51 |

0,69 |

0,5 |

1,29 |

1,03 |

+0,52 |

Отношение высоколиквидных активов (денежных средств и их эквивалентов) к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

На 31 декабря 2019 г. значение коэффициента текущей ликвидности составило 1,44, что всего на 0,07 меньше, чем на первый день анализируемого периода. На 31 декабря 2019 г. значение коэффициента не соответствует нормативному значению. Коэффициент текущей ликвидности сохранял значение, не соответствующие нормативу, в течение всего анализируемого периода.

На 31.12.2019 коэффициент быстрой ликвидности равнялся 1,38. В течение анализируемого периода (31.12.15–31.12.19) коэффициент быстрой ликвидности слабо уменьшился. Вместе с тем, в среднем оценить динамику как рост или снижение нельзя, поскольку линейный тренд фактически горизонтальный. В течение анализируемого периода коэффициент изменялся разнонаправлено; максимальное значение составило 1,67, минимальное – 1,05. На последний день анализируемого периода значение коэффициента быстрой ликвидности можно характеризовать как полностью укладывающееся в норму. Это означает, что у АО "Голдстар" достаточно активов, которые можно в сжатые сроки перевести в денежные средства для погашения краткосрочной кредиторской задолженности.

На 31 декабря 2019 г. значение коэффициента абсолютной ликвидности, равное 1,03, характеризуется как очень хорошее. За 4 последних года произошел рост коэффициента абсолютной ликвидности на 0,52 (до 1,03).

Рисунок 3. Динамика коэффициентов ликвидности

Расчет коэффициентов финансовой устойчивости

Таблица 4. Анализ финансовой устойчивости организации

|

Показатель |

Значение показателя |

Изменение показателя |

Описание показателя и его нормативное значение |

||||

|

31.12. 2015 |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

31.12. 2019 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент финансового левериджа |

6,12 |

6,3 |

4,55 |

5,72 |

4,02 |

-2,1 |

Отношение заемного капитала к собственному. Нормальное значение: 1,5 и менее (оптимальное 0,43-1). |

|

Коэффициент финансовой зависимости |

0,86 |

0,86 |

0,82 |

0,85 |

0,8 |

-0,06 |

Отношение заемного капитала к общей сумме активов. Нормальное значение: 0,6 и менее (оптимальное 0,3-0,5). |

|

Долгосрочная задолженность к собственному капиталу |

1,74 |

1,88 |

0,49 |

2,47 |

1,56 |

-0,18 |

Отношение долгосрочных обязательств к собственному капиталу. |

|

Индекс постоянного актива |

0,52 |

0,48 |

1,14 |

1,13 |

1,47 |

+0,95 |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. Нормальное значение: не более 1,25. |

|

Коэффициент капитализации |

0,64 0,64 |

0,65 |

0,33 |

0,71 |

0,61 |

-0,03 |

Отношение долгосрочных обязательств к сумме собственного капитала и долгосрочных обязательств. |

|

Материальные внеоборотные активы к собственному капиталу |

0,31 |

0,07 |

0,04 |

0,03 |

0,61 |

+0,3 |

Отношение стоимости материальные внеоборотных активов к величине собственного капитала организации. Нормальное значение: не более 0,75. |

|

Коэффициент краткосрочной задолженности |

0,72 |

0,7 |

0,89 |

0,57 |

0,61 |

-0,11 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

В качестве основных коэффициентов, характеризующих финансовую устойчивость, выступают коэффициент финансового левериджа и коэффициент финансовой зависимости. Показатели схожи по своей сути и отражают соотношение между двумя основными источниками капитала: собственным и заемным. Разница между коэффициентами заключается в том, что первый рассчитывается как отношение заемного капитала к собственному, а второй – как отношение заемного к совокупному капиталу (т.е. сумме собственного и заемного).

По состоянию на 31.12.2019 коэффициент финансового левериджа составил 4,02. Коэффициент финансовой зависимости по состоянию на 31.12.2019 составил 0,8. За весь анализируемый период отмечено ощутимое падение коэффициента финансовой зависимости на 0,06. Более того, наличие такой же тенденции в течение периода подтверждает и линейный тренд.

Значение коэффициента финансовой зависимости АО "Голдстар" на последний день анализируемого периода (31.12.2019) говорит о чрезмерной доле заемного капитала, составляющей 80,1% от всего капитала организации. Считается, что обязательства не должны составлять более 60%. В противном случае сильно возрастает зависимость от кредиторов, снижается финансовая устойчивость организации. Нормальной структуре капитала соответствует значение коэффициента финансовой зависимости на уровне не более 0,6 (оптимальное 0,3-0,5). Значения коэффициента финансовой зависимости в течение всего периода не соответствовали нормативным.

На диаграмме ниже наглядно представлена структура капитала организации:

Рисунок 4. Структура капитала организации

По общим правилам долгосрочные инвестиции должны производиться в первую очередь за счет наиболее устойчивых источников финансирования, т.е. за счет собственного капитала. Насколько соблюдается это правило, показывает коэффициент, рассчитываемый как отношение внеоборотных активов к собственному капиталу организации (индекс постоянного актива). Данный коэффициент на 31 декабря 2019 г. равнялся 1,47. За весь анализируемый период наблюдалось очень сильное, на 0,95, повышение данного коэффициента. По состоянию на 31.12.2019 значение коэффициента не соответствует нормативу[9].

По коэффициенту краткосрочной задолженности видно, что на 31.12.2019 доля краткосрочных обязательств в общей задолженности организации составила 61,2%, а долгосрочных обязательств, соответственно, 38,8%.

На следующем графике наглядно представлена динамика основных показателей финансовой устойчивости АО "Голдстар".

Рисунок 5. Динамика показателей финансовой устойчивости

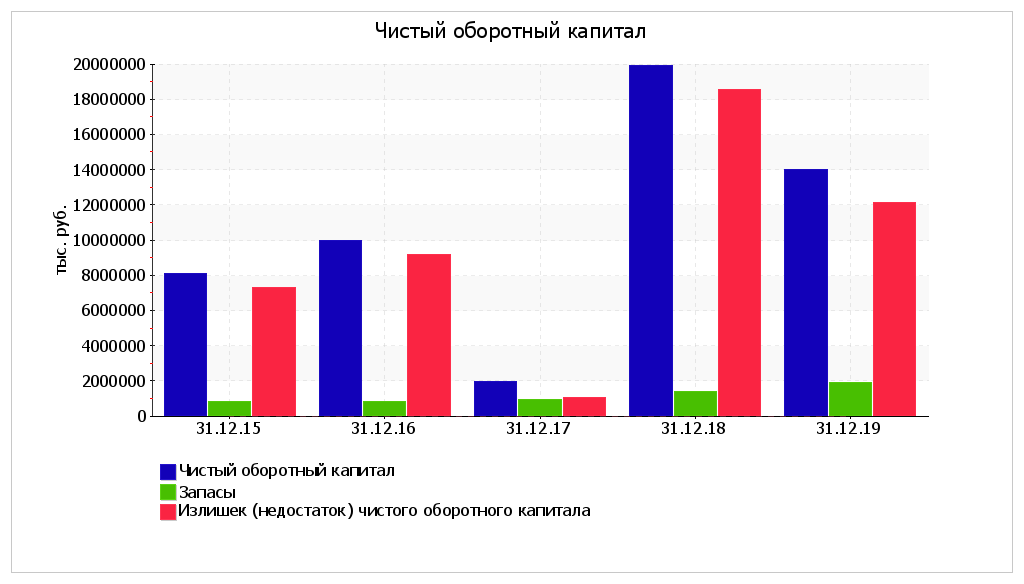

Анализ чистого оборотного капитала

Таблица 5. Анализ чистого оборотного капитала

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

31.12.2015 |

31.12.2016 |

31.12.2017 |

31.12.2018 |

31.12.2019 |

(гр.6-гр.2) |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Чистый оборотный капитал, тыс. руб. |

+8 111 100 |

+9 982 652 |

+1 982 547 |

+19 916 600 |

+14 007 337 |

+5 896 237 |

+72,7 |

|

2. Запасы, тыс. руб. |

+800 217 |

+800 924 |

+945 317 |

+1 371 705 |

+1 876 932 |

+1 076 715 |

+134,6 |

|

3. Излишек (недостаток) чистого оборотного капитала (стр.1-стр.2), тыс. руб. |

+7 310 883 |

+9 181 728 |

+1 037 230 |

+18 544 895 |

+12 130 405 |

+4 819 522 |

+65,9 |

|

4.Коэффициент покрытия запасов чистым оборотным капиталом (стр.2/стр.1) Нормальное значение: 1 и менее. |

0,1 |

0,08 |

0,48 |

0,07 |

0,13 |

+0,03 |

x |

Значение чистого оборотного капитала на последний день анализируемого периода (31.12.2019) составило 14 007 337 тыс. руб. Чистый оборотный капитал резко вырос в течение анализируемого периода (31.12.15–31.12.19) (на 5 896 237 тыс. руб., или на 73%). Как следует из расчетов, величина чистого оборотного капитала полностью покрывает сумму запасов организации, что является положительным фактором. Коэффициент покрытия запасов чистым оборотным капиталом на 31.12.2019 составил 0,13. Такое соотношение считается нормальным, хотя в некоторых случаях оно может получиться благодаря слишком низкому уровню складских запасов, а не достаточной величине долгосрочных источников финансирования.

Рисунок 6. Динамика чистого оборотного капитала

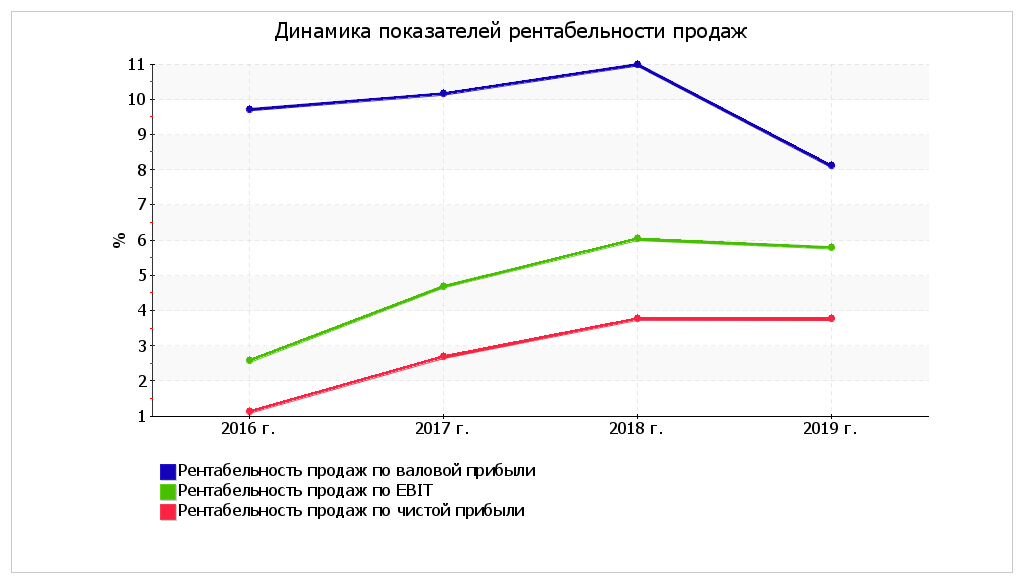

Расчет коэффициентов рентабельности

Таблица 6. Расчет коэффициентов рентабельности

|

Показатели рентабельности |

Значения показателя (в %) |

Изменение показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

2019 г. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Рентабельность продаж по валовой прибыли |

9,7 |

10,2 |

11 |

8,1 |

-1,6 |

|

2.Рентабельность продаж по EBIT |

2,6 |

4,7 |

6 |

5,8 |

+3,2 |

|

3.Рентабельность продаж по чистой прибыли |

1,1 |

2,7 |

3,8 |

3,8 |

+2,7 |

|

Cправочно: коэфф. Нормальное значение: не менее 1,5. |

2,7 |

8,5 |

7,9 |

4,7 |

+2 |

За последний год организация получила как валовую прибыль, так и в целом прибыль от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности за данный период. За 2019 год рентабельность продаж по валовой прибыли составила 8,1%. За последний год в сравнении с данными за 2016 год имело место явное уменьшение рентабельности продаж по валовой прибыли на 1,6%.

Более важным с точки зрения сравнительного анализа является показатель рентабельности, рассчитанный по прибыли до вычета процентных расходов и налога на прибыль (EBIT). В течение анализируемого периода наблюдалось разнонаправленное изменение показателя рентабельности по EBIT (как рост, так и падение). Значения показателя находились в диапазоне от 2,6% до 6%. За период 01.01–31.12.2019 рентабельность по EBIT составила 0,06 (или 5,8% в год), а рентабельность, рассчитанная по итоговому финансовому результату (чистой прибыли) равнялась 3,8% в год.

Рисунок 7. Динамика показателей рентабельности продаж

Для оценки бремени, которое несет организация в качестве платы за использование заемного капитала, рассчитан коэффициент покрытия процентов к уплате. Приемлемым считается значение коэффициента не менее 1.5. В данном случае за последний год коэффициент покрытия процентов к уплате составил 4,7, что свидетельствует о способности АО "Голдстар" оплачивать проценты по привлеченным заемным средствам. Следует отметить, что не вся сумма процентных платежей может быть отражена в "Отчете о совокупных доходах" и участвовать в расчете приведенного коэффициента. Проценты, относящиеся к инвестициям в квалифицируемые активы, в финансовый результат не попадают (учитываются в стоимости актива).

Таблица 7. Расчет показателей рентабельности

|

Показатель рентабельности |

Значение показателя, % |

Изменение показателя (гр.5-гр.2) |

Расчет показателя |

|||

|

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Рентабельность собственного капитала |

23,6 |

59,2 |

62,7 |

51,1 |

+27,5 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение: 12% и более. |

|

Рентабельность активов |

3,3 |

9,4 |

10 |

9 |

+5,7 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение: не менее 6%. |

|

Прибыль на задействованный капитал |

19,2 |

49,8 |

37,5 |

27 |

+7,8 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

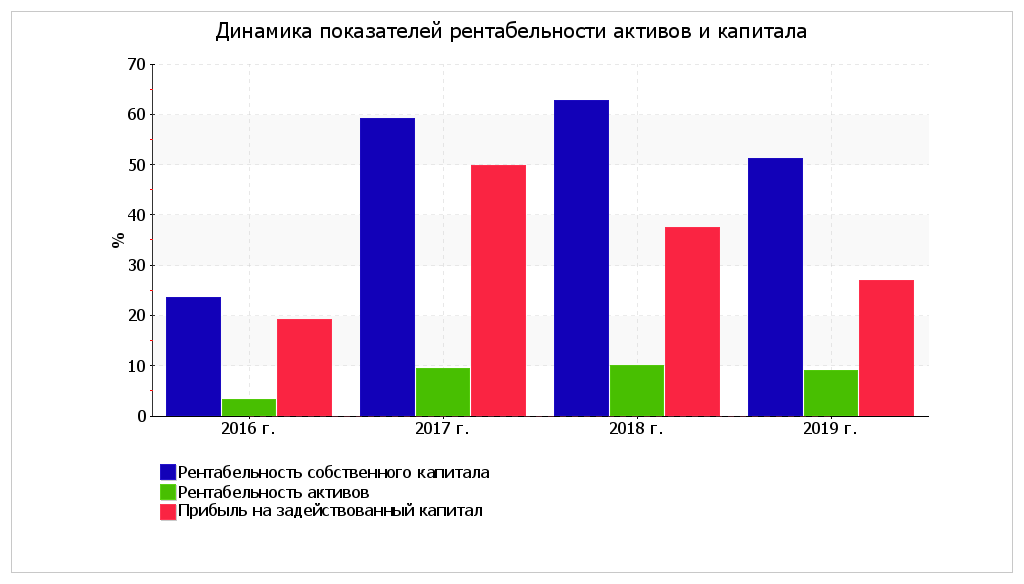

Рентабельность активов за 2019 год равнялась 9%. За весь анализируемый период наблюдалось стремительное, на 5,7%, повышение рентабельности активов. В течение рассматриваемого периода наблюдалось как повышение, так и падение рентабельности активов; максимальное значение составило 10%, минимальное – 3,3%. В начале рассматриваемого периода рентабельность активов не соответствовала норме, однако позже ситуация изменилась.

Ключевой показатель доходности бизнеса – рентабельность собственного капитала, т.е. отдача от вложенных собственниками средств. Рентабельность собственного капитала АО "Голдстар" за последний год составила 51,1% годовых. При этом следует отметить, что столь высокий показатель рентабельности собственного капитала во многом стал следствием низкой доли собственного капитала в общем капитале организации (19,9%).

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала АО "Голдстар" за весь анализируемый период.

Рисунок 8. Динамика показателей рентабельности активов и капитала

Расчет коэффициентов деловой активности

Далее в таблице рассчитали показатели оборачиваемости ряда активов и обязательств, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств и скорость погашения кредиторской задолженности при расчетах с поставщиками, подрядчиками, персоналом. Показатели оборачиваемости имеют сильную отраслевую специфику, зависят от вида деятельности, поэтому абсолютная величина показателя не позволяет произвести его качественную оценку. При анализе показателей оборачиваемости активов положительной динамикой считается увеличение коэффициентов (т.е. скорости обращения) и уменьшение дней оборота. Для показателей оборачиваемости обязательств и собственного капитала такой однозначной зависимости нет. В любом случае точный вывод можно сделать, лишь изучив причины, вызвавшие данные изменения.

Таблица 8. Расчет коэффициентов деловой активности

|

Показатель оборачиваемости |

Значение в днях |

Коэфф. 2016 г. |

Коэфф. 2019 г. |

Изменение, дн. |

|||

|

2016 г. |

2017 г. |

2018 г. |

2019 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Оборачиваемость дебиторской задолженности (отношение средней за период величины дебиторской задолженности к среднедневной выручке*) |

67 |

46 |

36 |

27 |

5,5 |

13,5 |

-40 |

|

Оборачиваемость кредиторской задолженности (отношение краткосрочной величины кредиторской задолженности к среднедневному объему закупок) |

35 |

39 |

50 |

45 |

10,4 |

8,1 |

+10 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной себестоимости продаж) |

4 |

3 |

4 |

4 |

92,5 |

82,1 |

- |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) |

125 |

104 |

137 |

153 |

2,9 |

2,4 |

+28 |

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке) |

117 |

90 |

112 |

117 |

3,1 |

3,1 |

- |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

17 |

17 |

22 |

27 |

21 |

13,6 |

+10 |

|

Справочно: (суммарное число дней оборота дебиторской задолженности и запасов за вычетом числа дней оборота кредиторской задолженности) |

35 |

10 |

-11 |

-13 |

x |

x |

-48 |

* Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Как следует из таблицы, усредненный период погашения дебиторской задолженности, рассчитанный по данным за последний год составлял 27 дней, кредиторской – 45 дней. Показатель оборачиваемости активов означает, что АО "Голдстар" получает выручку, равную сумме всех имеющихся активов, за 130 дней (в среднем в течение анализируемого периода (с 31 декабря 2015 г. по 31 декабря 2019 г.)).

Расчет риска банкротства: прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для АО "Голдстар" взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5 , где

Таблица 9. Расчет о прогнозе банкротства

|

Коэф-т |

Расчет |

Значение на 31.12.2019 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

T1 |

Отношение оборотного капитала к величине всех активов |

0,22 |

0,717 |

0,16 |

|

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,2 |

0,847 |

0,17 |

|

T3 |

Отношение EBIT к величине всех активов |

0,13 |

3,107 |

0,41 |

|

T4 |

Отношение собственного капитала к заемному |

0,25 |

0,42 |

0,1 |

|

T5 |

Отношение выручки от продаж к величине всех активов |

2,26 |

0,998 |

2,25 |

|

Z-счет Альтмана: |

3,08 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

- 1.23 и менее – высокая вероятность банкротства;

- от 1.23 до 2.9 – средняя вероятность банкротства;

- от 2.9 и выше – низкая вероятность банкротства.

Для АО "Голдстар" значение Z-счета на 31.12.2019 составило 3,08. Такое значение показателя свидетельствует о незначительной вероятности банкротства АО "Голдстар".

Другой метод прогнозирования банкротства – модель Таффлера, которая выражена следующей формулой:

Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Таблица 10. Расчет коэффициентов по модели Таффлера

|

Коэф-т |

Расчет |

Значение на 31.12.2019 |

Множитель |

Произведение |

|

1 |

2 |

3 |

4 |

5 |

|

X1 |

Прибыль от продаж / Краткосрочные обязательства |

0,37 |

0,53 |

0,2 |

|

X2 |

Оборотные активы / Обязательства |

0,88 |

0,13 |

0,11 |

|

X3 |

Краткосрочные обязательства / Активы |

0,49 |

0,18 |

0,09 |

|

X4 |

Выручка / Активы |

2,26 |

0,16 |

0,36 |

|

Z-счет Таффлера: |

0,76 |

|||

Вероятность банкротства по модели Таффлера:

- Z больше 0,3 – вероятность банкротства низкая;

- Z меньше 0,2 – вероятность банкротства высокая.

Итоговой коэффициент по модели Таффлера равен 0,76, поэтому вероятность банкротства можно считать низкой.

Положения 1. Оценка финансового положения

Расчет рейтинговой оценки финансового положения и результатов деятельности

Таблица 11. Расчет рейтинговой оценки финансового состояния

|

Показатель |

Вес показателя |

Оценка |

Средняя оценка |

Оценка с учетом веса |

||

|

прошлое |

настоящее |

будущее |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I. Показатели финансового положения организации |

||||||

|

Коэффициент финансовой зависимости |

0,3 |

-1 |

-1 |

-1 |

-1 |

-0,3 |

|

Индекс постоянного актива |

0,15 |

+2 |

-1 |

-1 |

-0,25 |

-0,038 |

|

Коэффициент текущей ликвидности |

0,2 |

-1 |

-1 |

-1 |

-1 |

-0,2 |

|

Коэффициент быстрой ликвидности |

0,2 |

+2 |

+2 |

+2 |

+2 |

+0,4 |

|

Коэффициент абсолютной ликвидности |

0,15 |

+2 |

+2 |

+2 |

+2 |

+0,3 |

|

Итого |

1 |

Итоговая оценка (итого гр.7 : гр.2): |

+0,162 |

|||

|

II. Показатели эффективности (финансовые результаты) деятельности организации |

||||||

|

Рентабельность собственного капитала |

0,5 |

+2 |

+2 |

+2 |

+2 |

+1 |

|

Рентабельность активов |

0,3 |

+1 |

+1 |

+2 |

+1,15 |

+0,345 |

|

Динамика выручки |

0,2 |

+2 |

+2 |

+2 |

+2 |

+0,4 |

|

Итого |

1 |

Итоговая оценка (итого гр.7: гр.2): |

+1,745 |

|||

Итоговая рейтинговая оценка финансового состояния АО "Голдстар": (+0,162 x 0,6) + (+1,745 x 0,4) = +0,8 (A - хорошее)

Справочно: Градации качественной оценки финансового состояния

Таблица 12. Оценки финансового состояния

|

Балл |

Условное обозначение |

Качественная характеристика финансового состояния |

|

|

от |

до (включ.) |

||

|

2 |

1.6 |

AAA |

Отличное |

|

1.6 |

1.2 |

AA |

Очень хорошее |

|

1.2 |

0.8 |

A |

Хорошее |

|

0.8 |

0.4 |

BBB |

Положительное |

|

0.4 |

0 |

BB |

Нормальное |

|

0 |

-0.4 |

B |

Удовлетворительное |

|

-0.4 |

-0.8 |

CCC |

Неудовлетворительное |

|

-0.8 |

-1.2 |

CC |

Плохое |

|

-1.2 |

-1.6 |

C |

Очень плохое |

|

-1.6 |

-2 |

D |

Критическое |

ЗАКЛЮЧЕНИЕ

По результатам проведенного за весь рассматриваемый период анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности АО "Голдстар", которые приведены ниже.

Среди исключительно хороших финансовых показателей можно выделить такие:

- отличное соотношение ликвидных активов (оборотных активов за минусом запасов) и краткосрочных обязательств (коэффициент быстрой ликвидности равен 1,38);;

- коэффициент абсолютной ликвидности на последний день анализируемого периода (31.12.2019) равен 1,03 (высокий остаток свободных денежных средств, необходимых для текущих расчетов);;

- рост собственного капитала в течение анализируемого периода (с 31.12.2015 по 31.12.2019) происходил опережающими темпами по сравнению с общим увеличением активов организации;;

- чистые активы организации на 31 декабря 2019 г. значительно (в 62,8 раза) превышают уставный капитал;;

- долгосрочных источников финансирования деятельности организации достаточно для формирования нормальной величины чистого оборотного капитала, покрывающего имеющиеся запасы;;

- за 2019 год получена прибыль до уплаты процентов и налогов (EBIT) в сумме 8 404 719 тыс. руб., более того, наблюдалась положительная динамика по сравнению с данными за предыдущий год (+6 295 377 тыс. руб.);.

Среди финансовых показателей АО "Голдстар", имеющих положительные значения, можно выделить следующие:

- высокая рентабельность собственного капитала (51,1% годовых), ставшая во многом следствием малой доли собственного капитала;;

- за 2019 год рентабельность активов составила 9% годовых;;

- прибыль от финансово-хозяйственной деятельности (совокупный доход) за последний год составила 5 455 292 тыс. руб.;.

Среди финансовых показателей АО "Голдстар", имеющих отрицательные значения, можно выделить следующие:

- высокий коэффициент финансовой зависимости (высокая зависимость организации от заемного капитала, составляющего 80,1% от всего капитала организации);

- значение индекса постоянного актива (1,47) не соответствует нормативному значению;

- коэффициент текущей ликвидности (1,44) не соответствует принятому для данного показателя критерию.

На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, получены следующие выводы. Баллы финансового положения и результатов деятельности АО "Голдстар" составили +0,16 и +1,75 соответственно. То есть финансовое положение характеризуется как нормальное; финансовые результаты за анализируемый период (с 31.12.2015 по 31.12.2019) как отличные. На основе эти двух оценок получена итоговая рейтинговая оценка финансового состояния предприятия, которая составила A – хорошее состояние.

Список использованных источников

Книги:

- Вахрушина Мария Арамовна, Международные стандарты финансовой отчетности: Учебник: Национальное образование, 2016 г. – 656 с.

- Международные стандарты финансовой отчетности: Учебное пособие / А. С. Тетерлева; М-во образования и науки Рос. Федерации, Урал. Федер. Ун-т. – Екатеринбург: 2016 г. – 176 с.

- Международные стандарты учета и финансовой отчетности: Учебное пособие / Ульяновск: УлГТУ, 2017 г. – 247 с.

- Международные стандарты финансовой отчётности: базовый курс: учеб. пособие / авт.-сост. Н. Н. Илышева, Е. Р. Синянская, О. Е. Решетникова, О. В. Савостина. – Екатеринбург: Изд-во ун-та, 2017 г. – 236 с.

- Адаменко А.А. Значение введения МСФО в России / А.А. Адаменко, Л.И. Симоненко // В сборнике: Актуальные вопросы составления бухгалтерской финансовой отчетности в условиях реформирования бухгалтерского учета и отчетности. Материалы IV международной студенческой научной конференции. Краснодар, 2018. С. 216-219.

- Международные стандарты финансовой отчетности: учебник / под ред. В.Г. Гетьмана. — 3-е изд., перераб. и доп. — Москва: ИНФРА-М, 2018. - 624 с.

- Агеева О. А.-БУХГАЛТЕРСКИЙ УЧЕТ. Учебник и практикум для СПО-М.: Издательство Юрайт, 2019-273 - Профессиональное образование -текст электронный // ЭБС Юрайт - https://biblio-online.ru/book/buhgalterskiy-uchet-437315.

Стандарты:

- Приказ об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации [Электронный ресурс] Постановление Правительства РФ от 26 апреля 2018 года ISBN 978-5-907049-78-9 29 25.02.2011 № 107 (ред. от 26.08.2013) // Консультант плюс справ.-правовая система // Режим доступа: http://www.consultant.ru/ document/ cons_doc_ LAW_ 111243/92d969e26a4326c5d02fa79b8f9cf4994ee5633b/

Дисертации:

- Правовые основы внедрения международных стандартов финансовой отчетности в Российской национальной системе бухгалтерского учета: Диссертация; на соискание ученой степени кандидата юридических наук: Научный руководитель – доктор юридических наук Запольский С. В.: Москва 2016 г. – 244 с..

Электронные ресурсы:

- https://cinref.ru/razdel/00550bugalter/07/177916.htm

- https://finotchet.ru/articles/175/

- https://moluch.ru/archive/65/10825/

- https://www.1cashflow.ru/analiz-finansovoy-otchetnosti

- https://www.1cashflow.ru/upravlencheskaya-otchetnost-formy-i-primer-sostavleniya

- https://www.work5.ru/gotovye-raboty/90408

- https://studme.org/148417/finansy/analiz_finansovoy_upravlencheskoy_otchetnosti_kompanii

- https://gaap.ru/articles/Upravlencheskiy_uchet_i_MSFO_varianty_vzaimodeystviya/

- https://www.profiz.ru/se/8_2017/upravlensch_otschety/

- https://sibsutis.ru/upload/4b4/%D0%9A%D0%BE%D1%80%D0%BE%D0%BB%D0%B5%D0%B2%D0%B0_%D0%9E.%D0%90..PDF

- https://afdanalyse.ru/publ/finansovyj_analiz/analiz_balansa/analiz_balans/10-1-0-7

- https://www.finances-analysis.ru/buy-xls-msfo.htm

- https://afdanalyse.ru/publ/finansovyj_analiz/fin_koefitcienti/analiz_finansovoj_ustojchivosti/3-1-0-22

- https://www.cfin.ru/management/practice/IFRS_finanalysis_investment.shtml

- https://www.minfin.ru/ru/perfomance/accounting/mej_standart_fo/legalframework/

- https://normativ.kontur.ru/document?moduleId=1&documentId=351258#l0

- https://finacademy.net/materials/article/perehod-na-msfo-2019

- https://www.fd.ru/articles/159206-standarty-msfo

- https://www.audit-it.ru/finanaliz/examples/goldstar_ru.htm#2.2.

-

https://cinref.ru/razdel/00550bugalter/07/177916.htm ↑

-

https://cinref.ru/razdel/00550bugalter/07/177916.htm ↑

-

https://finotchet.ru/articles/175/ ↑

-

https://www.cfin.ru/management/practice/IFRS_finanalysis_investment.shtml ↑

-

https://www.cfin.ru/management/practice/IFRS_finanalysis_investment.shtml ↑

-

https://www.finances-analysis.ru/buy-xls-msfo.htm ↑

-

https://www.audit-it.ru/finanaliz/examples/goldstar_ru.htm#2.2. ↑

-

https://www.audit-it.ru/finanaliz/examples/goldstar_ru.htm#2.2. ↑

-

https://www.audit-it.ru/finanaliz/examples/goldstar_ru.htm#2.2. ↑

- Фальсификация непродовольственных товаров (на примере жидкого туалетного мыла)

- Методы стимулирования продаж в розничной торговле как инструмент коммерческой деятельности (Стимулирование продаж в коммерческой деятельности)

- Характеристика объектов коммерческой детальности в торговле

- Нотариат в Российской Федерации (Понятие нотариата и история его развитие))

- Понятие эффективности массовой коммуникации

- Использование в современной организации двухфакторной модели мотивации менеджеров и сотрудников (по Ф. Герцбергу)

- Организация биржевой торговли

- Анализ коммерческой деятельности спортивной организации на примере ФК Локомотив

- Правовое государство: понятие и принципы (Возникновение и развитие идеи правового государства)

- Центральный банк как субъект денежно-кредитного Регулирования

- Налоговая система РФ

- Изучение механизма системного подхода в управлении