Объем и структура активов предприятия, их оптимизация для целей налогообложения, планирования налоговых обязательств

Содержание:

Введение

Актуальность темы исследования. В современных условиях налоговая деятельность предприятия рассматривается как часть его финансово-хозяйственной деятельности. Вопросы уплаты налогов, сборов и других обязательных платежей являются частью финансовых операций по выполнению обязательств перед государством. Знание основ построения современной системы налогообложения, основных видов налоговых платежей и объектов налогообложения позволяет формировать эффективную налоговую политику предприятия, оптимизировать потоки налоговых платежей, повышая тем самым общую эффективность деятельности. При этом, не следует считать, что налоговая деятельность предприятий начинается и заканчивается уплатой налогов и составлением соответствующих деклараций, так как в течение всей финансово-хозяйственной деятельности происходит непрерывное создание и движение различных видов имущества и обязательств, практически все, которые формируют базу исчисления того или иного налога. От правильного подхода к выбору системы налогообложения, постановки налогового планирования на предприятии напрямую зависит налоговое бремя. Оптимизация налогообложения позволяет снизить налоговую нагрузку на организацию, благодаря способам, не запрещенным Законодательством РФ. Эта процедура позволяет добиться стабильной работы всего предприятия и снизить значительный процент финансовых расходов.

Цель работы исследовать теорию и практику оптимизации налогообложения предприятия.

Задачи работы:

- исследовать сущность оптимизации налогообложения;

- рассмотреть оптимизацию налогообложения, как способ снижения налоговой нагрузки предприятия;

- исследовать процесс налоговой оптимизации предприятия;

- провести анализ налогообложения исследуемого предприятия;

- обосновать применение методов налоговой оптимизации.

Объектом исследования является ООО «Профит».

Предметом исследования – налоговая оптимизация на предприятии.

Методологическую основу исследования составили диалектический метод познания; системный подход; методы экономического анализа; приемы индуктивного и дедуктивного изучения. При написании дипломной работы применялись системный, стратегический, поведенческий, функциональный и процессный подходы.

Теоретическую основу исследования составили фундаментальные труды ученых и практиков в области финансов, налогов и налогообложения предприятий.

Информационную основу работы составляют законодательные и нормативные акты Российской Федерации, а также бухгалтерская и налоговая отчетность ООО «Профит» за 2015-2017 гг.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Понятие и сущность планирования и оптимизации налоговых обязательств

1.1 Оптимизация налогообложения, как способ снижения налоговой нагрузки предприятия

Задача оптимизации налогообложения определяет необходимость информативного измерителя влияния налогообложения на финансовое положение предприятия. Таким измерителем является налоговая нагрузка. Все научные подходы к этой экономической категории можно разделить на две группы. В основе разграничения лежит принцип количества показателей, включаемых в состав налоговой нагрузки. Одни ученые-экономисты рассматривают налоговую нагрузку для конкретного налогоплательщика как долю его доходов, взимаемую в бюджет в виде налогов и сборов. При этом количественная оценка налоговой нагрузки сводится к расчету одного показателя. Показатель является универсальным, его просто рассчитать, но он существенно усреднен и недостаточно информативен. Такой точки зрения в своих работах придерживаются Н.В.Миляков, И.А.Майбуров, И.И.Бабленкова. Вторая группа авторов (Б.М.Сабанти, А.Б.Паскачев, Е.В.Чипуренко) определяет налоговую нагрузку как комплексную характеристику влияния налогообложения на хозяйствующий субъект. В этом случае количественно налоговую нагрузку предлагается измерять не одним, а несколькими показателями.

Сущность налоговой нагрузки наиболее объективно раскрывает следующее определение: налоговая нагрузка – это совокупность взаимодополняющих показателей, количественно и качественно характеризующая влияние обязательных платежей налогового характера, взимаемых в бюджетную систему Российской Федерации, на финансовое положение хозяйствующего субъекта.

Отдельно взятые показатели налоговой нагрузки не могут составить полномасштабной картины влияния налогообложения на финансовое состояние хозяйствующего субъекта. Лишь комплексное применение таких показателей позволяет получить ясные и достоверные представления о налоговой нагрузке предприятия.

Сферы применения налоговой нагрузки достаточно широки. На микроуровне она выполняет следующие функции:

1. Используется в качестве инструмента налогового планирования; с ее помощью определяется потребность в проведении налогового планирования на предприятии, а также оцениваются результаты проведенного налогового планирования.

2. Используя отдельные показатели налоговой нагрузки, хозяйствующие субъекты определяют потенциал налоговой оптимизации, т.е. выявляют неэффективные с точки зрения налогообложения группы операций, требующих проведения налоговой оптимизации.

3. Определение налоговой нагрузки и применение законных мероприятий по ее снижению дают хозяйствующим субъектам конкурентное преимущество; дополнительно высвобожденные средства хозяйствующие субъекты направляют на развитие бизнеса и повышение конкурентоспособности своих товаров.

4. Расчет налоговой нагрузки помогает оценить инвестиционную привлекательность проектов как для хозяйствующих субъектов, так и для сторонних инвесторов. Решение о вложении средств в немалой степени зависит именно от уровня налогообложения, а значит, достоверное и объективное определение налоговой нагрузки имеет большое значение.

5. Определение налоговой нагрузки на предприятие и сопоставление ее с отраслевой налоговой нагрузкой крайне важно для финансового менеджмента компании. Такое соотношение дает возможность оценить качество налогового учета и налогового планирования на предприятии, а также уровень профессиональной подготовки специалистов компании, осуществляющих налоговый менеджмент.

6. Налоговая нагрузка также может использоваться участниками рынка ценных бумаг при формировании портфеля ценных бумаг. Сопоставление налоговой нагрузки и рыночной стоимости акций, котирующихся на бирже компаний, дает представление об эффективности хозяйственной деятельности компании.

1.2. Процесс налоговой оптимизации предприятия

Под налоговой оптимизацией предприятия следует понимать правомерные действия предприятия, направленные на изменение размера и сроков налоговых платежей с целью повышения эффективности финансово-хозяйственной деятельности и обеспечения интересов государства.

Налоговая оптимизация предприятия представляет собой неотъемлемую

часть оптимизации финансово-хозяйственной деятельности, которая осуществляется с учетом требований законодательства и сложившейся судебной практики путем выбора формы и способов ведения реальной предпринимательской деятельности, направленной на достижение деловых целей с наименьшей налоговой нагрузкой.

Вне зависимости от величины предприятия, его организационно-правовой формы, сферы деятельности можно сформулировать ряд важнейших целей, которые должны реализовываться в процессе налоговой оптимизации:

- соблюдение налогового законодательства, обеспечение точного расчета и своевременности уплаты налогов;

- оптимизация налогов с целью увеличения прибыли, нахождение законных способов минимизации налоговых платежей;

- создание стабильной основы для деятельности предприятия.

- уверенности в надежности принимаемых управленческих решений, освобождение предприятия от необходимости решать возникающие налоговые проблемы после внешних налоговых проверок.

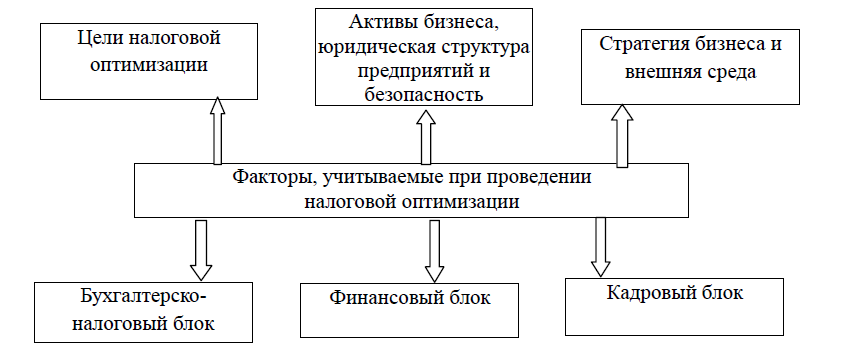

В целях проведения налоговой оптимизации даже на небольших предприятиях необходимо учитывать множество факторов: отраслевые особенности деятельности, взаимодействие с внешней средой, структуру владельческого контроля и наличие корпоративных конфликтов. Помимо стоящих перед бизнесом стратегических целей, для налоговой оптимизации предприятия необходимо учитывать и другие факторы, представленные на рис. 1.

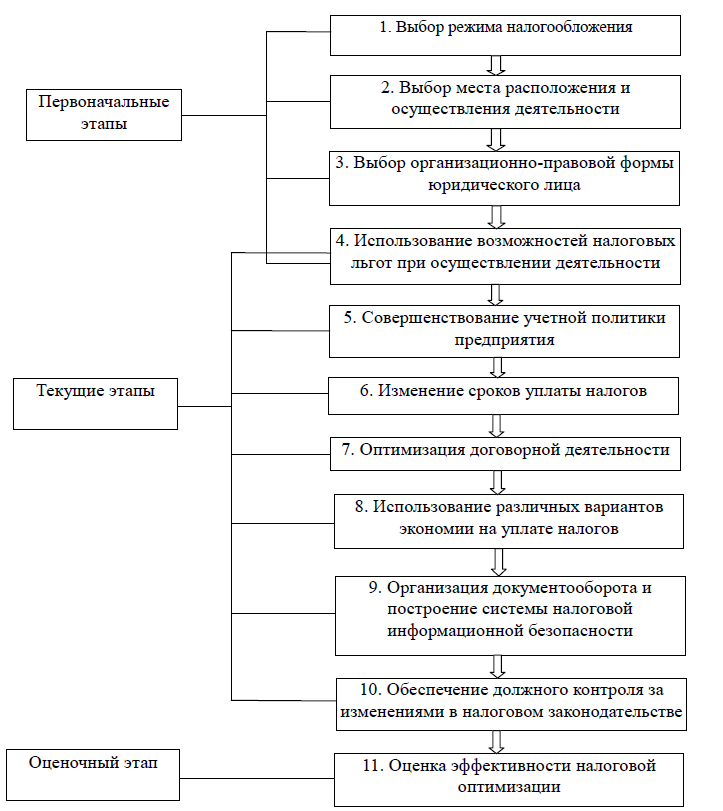

Налоговая оптимизация осуществляется на разных стадиях принятия предпринимательских решений: от решения о создании предприятия и до отдельных инвестиционных решений. В связи с этим можно выделить этапы проведения мероприятий налоговой оптимизации на предприятии (рис. 2): первоначальные (мероприятия налогового планирования с учетом организационно-правовых, территориальных и технологических особенностей), текущие (осуществление оптимизации в процессе деятельности предприятия), оценочный этап (оценка эффективности налоговой оптимизации). На первом этапе осуществляется выбор режима налогообложения предприятия. Например, предприятие в силу особенностей своей финансово-хозяйственной деятельности может выбрать общий режим или упрощенную

систему налогообложения.

Рисунок 1. Система факторов, определяющих налоговую

оптимизацию

На втором этапе происходит принятие решений по наиболее выгодному, с точки зрения налоговой оптимизации, расположению предприятия, его руководящих органов, филиалов, дочерних и зависимых предприятий для оптимизации налогов, исходя из целей деятельности предприятия и особенностей налогового режима отдельного региона, например, наличия режима особой экономической зоны. При этом под выгодным расположением предприятия подразумевается не только льготный налоговый режим, предоставляемый местным законодательством, но и возможность беспошлинного перевода полученных доходов из одного региона (страны) в другой, условия получения налогового кредита, заключения налоговых соглашений.

Рисунок 2. Последовательность и взаимосвязи отдельных этапов системы проведения налоговой оптимизации

Для предприятия важно не только где, но и когда создавать свой бизнес,

так как права и обязанности (в том числе налоговые), согласно нормам российского законодательства, возникают с момента государственной регистрации.

На третьем этапе осуществляется выбор организационно-правовой формы юридического лица, определение его размера и внутренней структуры с учетом характера и целей деятельности, и соответствия режима налогообложения предприятия с его гражданско-правовой ответственностью по обязательствам. В российских условиях предприятия должны учитывать, что участие государства при формировании уставного капитала в размере более 25% ограничивает возможности проведения реструктуризации, передачи имущества и распределения полученных доходов, а также участие в создании аффилированных групп. Согласно нормам Налогового кодекса и Гражданского кодекса при наличии доли одного из участников в размере более 25% возможно привлечение его солидарной ответственности по налоговым обязательствам.

Большое значение для целей налоговой оптимизации предприятий имеет не только размер, но и способ формирования уставного капитала. Например, внесение имущества в уставной капитал создает налоговые обязательства в виде налога на имущество.

На четвертом этапе происходит анализ налоговых освобождений и льгот по налогам с учетом изменений налогового законодательства с целью оперативного реагирования на эти изменения. В этой связи для предприятий актуальны налоговые освобождения, в частности, связанные с реализацией отдельных видов продукции по различным налоговым ставкам, осуществлением НИОКР, приобретением результатов интеллектуальной деятельности и осуществлением инновационной деятельности.

Пятый этап заключается в разработке и совершенствовании учетной

политики для целей налоговой оптимизации. Выбор и реализация рациональной, экономически обоснованной учетной политики позволяет оказывать влияние на эффективность использования материальных, трудовых и финансовых ресурсов, получить дополнительные внутренние источники финансирования капитальных вложений и оборотных активов, привлечь ресурсы для расширения производства. В частности, в зависимости от длительности производственного цикла предприятий применительно к обложению НДС имеются особенности, которые необходимо закрепить в учетной политике предприятия. Так, для предприятий с обычным производственным циклом необязательно закреплять момент определения налоговой базы по НДС, а для предприятий с длительным производственным циклом в отношении операций по реализации товаров, момент определения налоговой базы устанавливается как день отгрузки товаров или наиболее ранняя из дат: либо день отгрузки товаров, имущественных прав, либо день оплаты, частичной оплаты в счет предстоящих поставок товаров, передачи имущественных прав. Соответственно, в приказе по учетной политики предприятия должно быть два отдельных пункта: по прибыли и НДС.

На шестом этапе налоговой оптимизации должны изучаться возможности использования изменении сроков уплаты налогов и сборов, в том числе реструктуризации задолженности, отсрочки и рассрочки уплаты, инвестиционного налогового кредита.

Седьмой этап включает оптимизацию договорной работы на предприятии, проведение проверки проектов договоров, в том числе на предмет существующих судебных доктрин, а также использования оптимальных форм договоров при прогнозировании и определении налогооблагаемого дохода и показателей финансово-хозяйственной деятельности предприятия.

Восьмой этап заключается в планировании сделок, опосредующих

предпринимательскую деятельность предприятия, использовании различных

вариантов экономии на уплате налогов.

На девятом этапе осуществляется организация документооборота и

построение системы налоговой информационной безопасности. Создание

системы налоговой информационной безопасности осуществляется в целях

снижения налоговых рисков путем обеспечения защиты от несанкционированного доступа к информации о финансово-хозяйственной деятельности предприятия и применяемых схем налоговой оптимизации.

Десятый этап включает в себя обеспечение должного контроля на

предприятии за изменениями в налоговом законодательстве. Также на данном этапе осуществляется изучение тенденций судебной практики, которые могут оказать влияние на выбор способов налоговой оптимизации.

На одиннадцатом этапе необходимо осуществить оценку мероприятий

налоговой оптимизации на предмет ее эффективности.

Следует отметить, что этапы налоговой оптимизации на предприятии

хронологически могут совпадать, как например, этапы выбор места расположения предприятия и выбор организационно-правовой формы юридического лица, что не меняет содержания алгоритма.

Выводы

Грамотное использование возможностей, предоставляемых законодательством в области налогообложения - эффективный ресурс и инструмент решения задач роста и развития отечественных предприятий.

Налоговая оптимизация предприятия – это правомерные действия, направленные на изменение размера и сроков налоговых платежей с целью повышения эффективности финансово-хозяйственной деятельности и обеспечения интересов государства.

Задача оптимизации налогообложения определяет необходимость информативного измерителя влияния налогообложения на финансовое положение предприятия.

Налоговая оптимизация осуществляется на разных стадиях принятия предпринимательских решений: от решения о создании предприятия и до отдельных инвестиционных решений. В связи с этим выделяют этапы проведения мероприятий налоговой оптимизации на предприятии: первоначальные (мероприятия налогового планирования с учетом организационно-правовых, территориальных и технологических особенностей), текущие (осуществление оптимизации в процессе деятельности предприятия), оценочный этап (оценка эффективности налоговой оптимизации).

Глава 2. Анализ налоговых обязательств предприятия

2.1. Описание вида деятельности организации

Общество с ограниченной ответственностью «Профит» (далее – ООО «Профит») образовано 29.05.2008 г. Общество с ограниченной ответственностью «Профит-Тольятти» создано для осуществления коммерческой и хозяйственной деятельности и обладает полной хозяйственной самостоятельностью в соответствии с Гражданским Кодексом и федеральным законом «Об обществах с ограниченной ответственностью».

Предметом деятельности ООО «Профит» является:

- обработка металлических отходов и лома;

- оптовая торговля металлами в первичных формах;

- оптовая торговля отходами и ломом;

- аренда транспортных средств и оборудования.

Основные показатели деятельности предприятия в 2015-2017 гг. представлены в таблице 1.

Таблица 1

Экономические показатели деятельности ООО «Профит» за 2015-2017 гг.

|

Показатели |

Период |

Изменения +/- |

Темп роста, % |

||||

|

2015 |

2016 |

2017 |

|||||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

844 |

1601 |

749 |

757 |

-852 |

89,69 |

-53,22 |

|

Полная себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. |

1306 |

661 |

537 |

-645 |

-124 |

-49,39 |

-18,76 |

|

Валовая прибыль, тыс.руб. |

-462 |

940 |

212 |

1402 |

-728 |

303,46 |

-77,45 |

|

Коммерческие расходы, тыс.руб. |

244 |

199 |

323 |

-45 |

124 |

-18,44 |

62,31 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Прибыль от продажи товаров, продукции, работ, услуг, тыс.руб. |

-706 |

741 |

-111 |

1447 |

-852 |

204,96 |

-114,98 |

|

Прочие доходы, тыс.руб. |

2397 |

- |

- |

-2397 |

- |

-100,00 |

- |

|

Прочие расходы, тыс.руб. |

1670 |

468 |

39 |

-1202 |

-429 |

-71,98 |

-91,67 |

|

Прибыль до налогообложения, тыс.руб. |

21 |

273 |

-150 |

252 |

-423 |

1200,00 |

-154,95 |

|

Чистая прибыль, тыс.руб. |

17 |

227 |

-152 |

210 |

-379 |

1235,29 |

-166,96 |

|

Затраты на 1 руб. проданных продукции, товаров, работ, услуг, руб. |

1,84 |

0,54 |

1,00 |

-1,30 |

0,46 |

-70,81 |

85,19 |

|

Рентабельность продаж, % |

-83,65 |

46,28 |

-14,82 |

129,93 |

-61,10 |

- |

- |

Исходя из данных таблицы 1 и проведенных расчётов, можно сделать следующие выводы. В 2015 г. основная деятельность предприятия была убыточной – получен убыток в размере 706 тыс.руб. Это обусловлено тем, что полная себестоимость проданных товаров, продукции, работ, услуг превысила выручку от продаж на 462 тыс.руб. Кроме того, коммерческие расходы составили 244 тыс.руб. В то же время предприятием в 2015 г. получены прочие доходы в размере 2 397 тыс.руб. (от сдачи в аренду помещений), которые превысили прочие расходы на 727 тыс.руб. В результате прибыль предприятия до налогообложения предприятия в 2015 г. составила 21 тыс.руб., а после уплаты налогов в распоряжении предприятия в 2015 г. осталась чистая прибыль в размере 17 тыс.руб. В 2016 г. эффективность деятельность предприятия повышается. Выручка от продажи товаров, продукции, работ, услуг возросла на 89,69 %. В то же время предприятию удалось изыскать резервы снижения себестоимости товаров, продукции, работ, услуг, в результате чего она снизилась по сравнению с показателем 2015 г. на 49,39 %. Коммерческие расходы также снизились – на 18,44 % по сравнению с показателем 2015 г. Совокупность влияния всех указанных факторов обеспечила получение предприятием прибыли от основной деятельности в размере 741 тыс.руб. В то же время прочих доходы в 2016 г. предприятие не получило. С учетом прочих расходов в размере 468 тыс.руб. прибыль предприятия до налогообложения в 2016 г. составила 273 тыс.руб., что в 13 раз больше, чем в 2016 г. Чистая прибыль предприятия в 2016 г. составила 227 тыс.руб., что превысило показатель 2015 г. более, чем в 13 раз. Отметим высокий показатель рентабельности продаж в 2016 г. – 46,28 %. Анализируя показатели 2017 г., можно отметить снижение выручки от продажи товаров, продукции, работ, услуг по сравнению с 2016 г. на 53,22 %. Кроме того, данный показатель ниже, чем в 2015 г. (на 95 тыс.руб., или на 11,26 %). Себестоимость проданных товаров, продукции, работ, услуг в 2017 г. была ниже выручки, в результате чего, была получена валовая прибыль в размере 212 тыс.руб., что ниже показателя 2016 г. на 77,45 %. С учетом коммерческих расходов в 2017 г. убыток от продаж составил 111 тыс.руб. Если сравнивать данный показатель с убытком, полученным в 2015 г., то следует отметить, что он меньше более, чем в 6 раз. Однако, в 2015 г. предприятию удалось компенсировать большую часть полученного убытка от основной деятельности за счет проведения операций по сдаче имущества в аренду. В 2017 г. операции по сдаче имущества в аренду облагались единым налогом на вмененный доход, убыток до налогообложения составил 150 тыс.руб., что более, чем 7 раз превышает убыток 2015 г. В целом по результатам 2017 г. предприятием получен убыток в размере 152 тыс.руб. Таким образом, можно отметить, что деятельность предприятия в 2015-2017 гг. является нестабильной. Если в 2016 г. предприятию удалось существенно повысить финансовые результаты по сравнению с 2015 г., то в 2017 г. отмечается их спад. Причем, убыток, полученный в 2017 г. превысил уровень 2015 г.

2.2. Анализ налогообложения предприятия

В 2015-2017 г. ООО «Профит» уплачивало налоги по традиционной системе налогообложения. Состав налогов включал: налог на добавленную стоимость; налог на прибыль; налог на имущество; транспортный налог; страховые взносы. Кроме того, в 2015-2016 гг. деятельность по операциям по передаче в аренду транспортных средств облагалась единым налогом на вмененный доход.

Дадим оценку динамике налогов, уплачиваемых предприятием по традиционной системе налогообложения. Косвенное налогообложение применительно к ООО «Профит» представлено налогом на добавленную стоимость. Динамика платежей по НДС представлена в таблице 2.

Таблица 2

Динамика налога на добавленную стоимость ООО «Профит»

|

Показатель |

2015 |

2016 |

2017 |

Изменения +/- |

Темп прироста % |

||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

Выручка, тыс.руб. |

844 |

1601 |

749 |

757 |

-852 |

89,69 |

-53,22 |

|

Чистая прибыль, тыс.руб. |

17 |

227 |

-152 |

210 |

-379 |

1235,29 |

-166,96 |

|

Налогооблагаемая база по НДС, тыс.руб. |

65,89 |

129,56 |

23,11 |

63,67 |

-106,45 |

96,63 |

-82,16 |

|

НДС, тыс.руб. |

1,19 |

23,32 |

4,16 |

22,13 |

-19,16 |

1859,66 |

-82,16 |

|

Доля НДС в выручке от продаж, % |

0,14 |

1,46 |

0,56 |

1,32 |

-0,90 |

- |

- |

|

Доля НДС в чистой прибыли, % |

7,00 |

10,27 |

- |

3,27 |

- |

- |

- |

Как видно из данных таблицы 2, ООО «Профит» уплатило в бюджет в 2016 г. 23,32 тыс.руб. НДС, что более, чем в 19,5 раз выше показателя 2016 г. Рост НДС обусловлен увеличением доходов предприятия по деятельности, облагаемой НДС. В то же время в 2017 г. НДС сократился более, чем в 5,6 раза в связи со снижением доходов. Доля НДС в выручке составляет в 2017 г. лишь 0,56 %. Если сравнивать с уровнем 2016 г., то имеет место сокращение данного показателя на 0,90 пункта.

К прямым налогам, уплачиваемым предприятием, относятся: налог на прибыль, налог на имущество, транспортный налог, страховые взносы.

Объектом налогообложения по налогу на прибыль является налогооблагаемый финансовый результат деятельности предприятия, определяемый как разница между доходами и расходами, относимыми на финансовый результат в целях налогообложения. Динамика платежей по налогу на прибыль представлена в таблице 3.

Таблица 3

Динамика налога на прибыль ООО «Профит»

|

Показатели |

Период |

Изменения +/- |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

|||||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

844 |

1601 |

749 |

757 |

-852 |

89,69 |

-53,22 |

|

Чистая прибыль, тыс.руб. |

17 |

227 |

-152 |

210 |

-379 |

1235,29 |

-166,96 |

|

Доходы от реализации, учитываемые при налогообложении прибыли, тыс.руб. |

2149 |

1105 |

650 |

-1044 |

-455 |

-48,58 |

-41,18 |

|

Прочие доходы, учитываемые при налогообложении прибыли, тыс.руб. |

1092 |

- |

- |

-1092 |

- |

-100,00 |

- |

|

Расходы, уменьшающие сумму доходов от реализации, тыс.руб. |

2777 |

487 |

599 |

-2290 |

112 |

-82,46 |

22,99 |

|

Прочие расходы, учитываемые при налогообложении прибыли, тыс.руб. |

443 |

390 |

37 |

-53 |

-353 |

-11,96 |

-90,51 |

|

Налоговая база для исчисления налога на прибыль, тыс.руб. |

21 |

228 |

14 |

207 |

-214 |

985,71 |

-93,86 |

|

Ставка налога на прибыль, всего, % В том числе в федеральный бюджет В бюджет субъекта федерации |

20 2 18 |

20 2 18 |

20 2 18 |

- - - |

- - - |

- - - |

- - - |

|

Сумма налога на прибыль – всего, тыс.руб. В том числе в федеральный бюджет В бюджет субъекта федерации |

4,1 0,4 3,7 |

45,6 4,6 41,0 |

2,8 0,3 2,5 |

41,5 4,2 37,3 |

-42,8 -4,3 -38,5 |

1012,20 1050,00 1008,11 |

-93,86 -93,48 -93,90 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Доля налога на прибыль в выручке от продаж, % |

0,49 |

2,85 |

0,37 |

2,35 |

-2,48 |

- |

- |

|

Доля налога на прибыль в чистой прибыли, % |

24,12 |

20,09 |

- |

-4,03 |

- |

- |

- |

Из данных таблицы 3 видно, что в 2015 предприятием было уплачено в бюджет 4,1 тыс.руб.налога на прибыль. В 2016 г. налоговая база для исчисления налога на прибыль возросла почти в 11 раз. Это произошло, главным образом, в результате сокращения расходов, уменьшающих сумму доходов от реализации, (на 82,46 %). В результате в 2016 г. сумма налога на прибыль предприятия составила 45,6 тыс.руб., что более, чем в 11 раз выше показателя 2015 г.

В 2017 г. доходы от реализации существенно сократились по сравнению с показателем 2016 г. – на 41,18 %. В то же время расходы по основной деятельности возросли на 22,99 %. В результате налоговая база для исчисления налога на прибыль в 2017 г. существенно ниже, чем в 2016 г. – на 90,51 %. При неизменной ставке налога на прибыль, предприятием уплачено в бюджет в 2017 г. 2,8 тыс.руб. налога на прибыль, что на 93,86 % ниже показателя 2016 г.

В 2016 г. платежи по налогу на прибыль существенно возрастают, что обусловлено ростом налогооблагаемой прибыли предприятия. В 2017 г. финансовые результаты деятельности предприятия снижаются, что непосредственным образом отразилось на налоге на прибыль. Следует также отметить снижение налоговой нагрузки по налогу на прибыль в 2017 г.: доля налога на прибыль в выручке от продаж составила 0,37 %, что на 0,12 пункта ниже, чем в 2015 г. и на 2,48 пункта ниже показателя 2016 г.

Объектом налогообложения по налогу на имущество является среднегодовая стоимость основных средств предприятия. Динамика платежей по налогу на имущество ООО «Профит» представлена в таблице 4.

Таблица 4

Динамика налога на имущество ООО «Профит» в 2015-2017 гг.

|

Показатели |

Период |

Изменения +/- |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

|||||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

844 |

1601 |

749 |

757 |

-852 |

89,69 |

-53,22 |

|

Чистая прибыль, тыс.руб. |

17 |

227 |

-152 |

210 |

-379 |

1235,29 |

-166,96 |

|

Стоимость имущества, тыс.руб. 01.01 01.02 01.03 01.04 01.05 01.06 01.07 01.08 01.09 01.10 01.11 01.12 31.12 |

4838,77 4838,77 4838,77 4838,77 4838,77 4790,30 4741,83 4693,36 4644,89 4596,42 2725,16 2493,32 1191,84 |

1191,84 1191,84 1186,88 1181,91 1176,95 1171,98 1167,02 1098,11 1091,37 1084,63 1079,66 1074,70 1069,73 |

1069,73 1064,77 1059,80 1054,84 1049,87 1044,90 1039,94 1034,97 1030,00 1025,04 1020,08 1015,11 1010,15 |

-3646,93 -3646,93 -3651,89 -3656,86 -3661,82 -3618,32 -3574,81 -3595,25 -3553,52 -3511,79 -1645,50 -1418,62 -122,11 |

-122,11 -127,07 -127,08 -127,07 -127,08 -127,08 -127,08 -63,14 -61,37 -59,59 -59,62 -59,59 -59,58 |

-75,37 -75,37 -75,47 -75,57 -75,68 -75,53 -75,39 -76,60 -76,50 -76,40 -60,38 -56,90 -10,25 |

-10,25 -10,66 -10,71 -10,75 -10,80 -10,84 -10,89 -5,75 -5,62 -5,49 -5,52 -5,54 -5,57 |

|

Среднегодовая стоимость имущества, тыс.руб. |

4159,30 |

1135,89 |

1039,94 |

-3023,41 |

-95,95 |

-72,69 |

-8,45 |

|

Ставка налога на имущество, % |

2,2 |

2,2 |

2,2 |

- |

- |

- |

- |

|

Налог на имущество, тыс.руб. |

91,51 |

24,99 |

22,88 |

-66,52 |

-2,11 |

-72,69 |

-8,44 |

|

Доля налога на имущество в выручке от продаж, % |

10,84 |

1,56 |

3,05 |

-9,29 |

1,49 |

- |

- |

|

Доля налога на имущество в чистой прибыли, % |

538,29 |

9,02 |

- |

-529,27 |

- |

- |

- |

Из данных таблицы 4 видно, что в 2015 г. предприятием был бы уплачен налог на имущество в размере 91,51 тыс.руб. В декабре 2015 г. предприятие продало неиспользуемое имущество (в 2015 г. часть этого имущества сдавалась в аренду). В результате стоимость имущества на 31.12.2015 г. сократилась на 1301,48 тыс.руб. (1191,84 – 2493,32). В 2016 г. среднегодовая стоимость имущества на 3023,41 тыс.руб., или на 72,69 % ниже, чем в 2015 г. Снижение среднегодовой стоимости имущества в 2016 г. происходило за счет его продажи и амортизации. Налог на имущество, уплаченный в 2016 г. составил 24,99 тыс.руб., что на 66,52 тыс.руб., или на 72,69 % ниже, чем в 2015 г. Снижение налога на имущество произошло за счет сокращения среднегодовой стоимости имущества. В 2017 г. среднегодовая стоимость имущества за счет продажи основных средств и начисленной амортизации сократилась на 95,95 тыс.руб., или на 8,45 % по сравнению с 2016 г. В результате налог на имущества снизился по сравнению с показателем 2016 г. на 2,11 тыс.руб., или на 8,44 % и составил в 2017 г. 22,88 тыс.руб. Доля же налога на имущество в выручке достаточно значительная – 3,05 % в 2017 г., следует отметить рост данного показателя на 1,49 пункта по сравнению с 2016 г.

Транспортный налог уплачивается по видам транспортных средств, представленных в таблице 5.

Таблица 5

Информация о транспортных средствах организации

|

Данные о транспортных средствах |

2015 |

2016 |

2017 |

|

ГАЗ 33021 |

|||

|

Налоговая база, л.с. |

99,96 |

99,96 |

- |

|

Ставка налога, руб. |

18,50 |

21,00 |

- |

|

Коэффициент, определяемый в соответствии с п.3 ст. 362 НК РФ |

1,00 |

0,58 |

- |

|

Сумма налога, руб. |

1849 |

1218 |

- |

|

ВАЗ 21101 |

|||

|

Налоговая база, л.с. |

80,24 |

80,24 |

- |

|

Ставка налога, руб. |

12,50 |

14,00 |

- |

|

Коэффициент, определяемый в соответствии с п.3 ст. 362 НК РФ |

1,00 |

0,58 |

- |

|

Сумма налога, руб. |

1003 |

652 |

- |

|

ВАЗ 21063 |

|||

|

Налоговая база, л.с. |

63,92 |

62,92 |

- |

|

Ставка налога, руб. |

12,50 |

14,00 |

- |

|

Коэффициент, определяемый в соответствии с п.3 ст. 362 НК РФ |

1,00 |

0,58 |

- |

|

Сумма налога, руб. |

799 |

519 |

- |

|

ГАЗ 33023 |

|||

|

Налоговая база, л.с. |

97,92 |

97,92 |

- |

|

Ставка налога, руб. |

18,50 |

21,00 |

- |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

Коэффициент, определяемый в соответствии с п.3 ст. 362 НК РФ |

1,00 |

0,58 |

- |

|

Сумма налога, руб. |

1812 |

1193 |

- |

|

КАЗЗ 3271 |

|||

|

Налоговая база, л.с. |

120,09 |

120,09 |

- |

|

Ставка налога, руб. |

25,00 |

27,00 |

- |

|

Коэффициент, определяемый в соответствии с п.3 ст. 362 НК РФ |

1,00 |

0,58 |

- |

|

Сумма налога, руб. |

3002 |

1881 |

- |

|

КАВЗ 3270 |

|||

|

Налоговая база, л.с. |

119,68 |

119,68 |

- |

|

Ставка налога, руб. |

25,00 |

27,00 |

- |

|

Коэффициент, определяемый в соответствии с п.3 ст. 362 НК РФ |

1,00 |

0,58 |

- |

|

Сумма налога, руб. |

2992 |

1874 |

- |

|

МАЗ 335551 |

|||

|

Налоговая база, л.с. |

179,52 |

179,52 |

- |

|

Ставка налога, руб. |

44,00 |

50,00 |

- |

|

Коэффициент, определяемый в соответствии с п.3 ст. 362 НК РФ |

1,00 |

0,75 |

- |

|

Сумма налога, руб. |

7899 |

6732 |

- |

|

Общая сумма транспортного налога, руб. |

14520 |

14069 |

- |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

844 |

1601 |

749 |

|

Чистая прибыль, тыс.руб. |

17 |

227 |

-152 |

|

Доля транспортного налога в выручке от продаж, % |

1,72 |

0,88 |

- |

|

Доля транспортного налога в чистой прибыли, % |

85,41 |

6,20 |

- |

В 2016 г. предприятием были проданы все транспортные средства. Так как транспортные средства были сняты с учета в течение отчетного периода, сумма налога была исчислена с учетом коэффициента, определяемого в соответствии с п. 3 ст. 362 НК РФ. В 2017 г. транспортных средств на балансе предприятия не числилось. В целом за 2016 г. предприятием уплачен транспортный налог в размере 14 069 руб., что на 451 руб., или на 3,11 % меньше, чем в 2015 г. Доля транспортного налога в выручке от продаж составляла в 2016 г. 0,88 %, отметим снижение данного показателя по сравнению с 2015 г. на 0,84 пункта.

Динамика платежей по страховым взносам представлена в таблице 6. Из данных таблицы видно, что доля страховых взносов в выручке достаточно значительная: в 2017 г. она составила 8,05 %, что на 4,51 пункта выше показателя 2016 г.

Таблица 6

Динамика страховых взносов ООО «Профит» в 2015-2017 гг.

|

Показатели |

Период |

Изменения +/- |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

|||||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

844 |

1601 |

749 |

757 |

-852 |

89,69 |

-53,22 |

|

Чистая прибыль, тыс.руб. |

17 |

227 |

-152 |

210 |

-379 |

1235,29 |

-166,96 |

|

Фонд оплаты труда, тыс.руб. |

177 |

187 |

199 |

10 |

12 |

5,65 |

6,42 |

|

Ставка страховых взносов, % |

34,00 |

30,00 |

30,00 |

-4,00 |

- |

- |

- |

|

Ставка страхового взноса по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний, % |

0,3 |

0,3 |

0,3 |

- |

- |

- |

- |

|

Страховые взносы, тыс.руб. |

60,71 |

56,66 |

60,30 |

-4,05 |

3,64 |

-6,67 |

6,42 |

|

Доля страховых взносов в выручке от продаж, % |

7,19 |

3,54 |

8,05 |

-3,65 |

4,51 |

- |

- |

|

Доля страховых взносов в чистой прибыли, % |

357,12 |

24,96 |

- |

-332,16 |

- |

- |

- |

Динамика всех прямых налогов представлена в таблице 7. По данным таблицы видно, что в целом все прямые налоги в 2016 г. ниже показателя 2015 г. на 29,22 тыс.руб., или на 17,10 %. Снижение совокупной величины прямых налогов в 2016 г. обусловлено значительным сокращением величины налога на имущество – на 72,69 %, а также некоторым снижением транспортного налога и страховых взносов. В 2017 г. совокупная величина прямых налогов продолжала снижаться: она на 55,64 тыс.руб., или на 39,29 % ниже, чем в 2016 г. Это обусловлено значительным сокращением налога на прибыль – на 93,86 %, некоторым снижением налога на имущество – на 8,44 %, а также тем, что предприятие в 2017 г. не уплачивало транспортный налог.

Таблица 7

Динамика прямых налогов ООО «Профит»

|

Показатели |

Период |

Изменения +/- |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

|||||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

Налог на прибыль, тыс.руб. |

4,1 |

45,6 |

2,8 |

41,5 |

-42,8 |

1012,20 |

-93,86 |

|

Страховые взносы, тыс.руб. |

60,71 |

56,66 |

60,30 |

-4,05 |

3,64 |

-6,67 |

6,42 |

|

Налог на имущество, тыс.руб. |

91,51 |

24,99 |

22,88 |

-66,52 |

-2,11 |

-72,69 |

-8,44 |

|

Транспортный налог, тыс.руб. |

14,52 |

14,07 |

- |

-0,45 |

-14,07 |

-3,10 |

-100,00 |

|

Итого прямых налогов, тыс.руб. |

170,84 |

141,62 |

85,98 |

-29,22 |

-55,64 |

-17,10 |

-39,29 |

Динамика всех налогов представлена в таблице 8.

Таблица 8

Динамика налогов ООО «Профит» по традиционной системе налогообложения

|

Показатели |

Период |

Изменения +/- |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

|||||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

Налог на прибыль, тыс.руб. |

4,1 |

45,6 |

2,8 |

41,5 |

-42,8 |

1012,20 |

-93,86 |

|

Страховые взносы, тыс.руб. |

60,71 |

56,66 |

60,30 |

-4,05 |

3,64 |

-6,67 |

6,42 |

|

Налог на имущество, тыс.руб. |

91,51 |

24,99 |

22,88 |

-66,52 |

-2,11 |

-72,69 |

-8,44 |

|

Транспортный налог, тыс.руб. |

14,52 |

14,07 |

- |

-0,45 |

-14,07 |

-3,10 |

-100,00 |

|

Итого прямых налогов, тыс.руб. |

170,84 |

141,62 |

85,98 |

-29,22 |

-55,64 |

-17,10 |

-39,29 |

|

НДС, тыс.руб. |

1,19 |

23,32 |

4,16 |

22,13 |

-19,16 |

1859,66 |

-82,16 |

|

Всего налогов, тыс.руб. |

172,03 |

164,94 |

90,14 |

-7,09 |

-74,80 |

-4,12 |

-45,35 |

По данным таблицы 8 видно, что при применении традиционной системы налогообложения ООО «Профит» 2016 г. заплатило налогов в размере 172,12 тыс.руб., что на 13,19 тыс.руб., или на 8,30 % больше, чем в 2015 г. В 2017 г. уплачено налогов в размере 90,14 тыс.руб., что на 47,63 % ниже показателя 2016 г.

Далее, на основе теоретического исследования, проведенного в п. 1.2 работы, рассчитаем показатели налоговой нагрузки предприятия. Общие показатели налоговой нагрузки представлены в таблице 9.

Таблица 9

Общие показатели налоговой нагрузки ООО «Профит» по традиционной системе налогообложения

|

Показатели |

Период |

Изменения +/- |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

|||||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Исходные данные для расчета |

|||||||

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

844 |

1601 |

749 |

757 |

-852 |

89,69 |

-53,22 |

|

Прочие доходы, тыс.руб. |

2397 |

- |

- |

-2397 |

- |

-100,00 |

- |

|

Всего доходов, тыс.руб. |

3241 |

1601 |

749 |

-1640 |

-852 |

-50,60 |

-53,22 |

|

Прибыль до налогообложения, тыс.руб. |

21 |

273 |

-150 |

252 |

-423 |

1200,00 |

-154,95 |

|

Фонд оплаты труда, включая страховые взносы, тыс.руб. |

237,71 |

243,66 |

259,30 |

5,95 |

15,64 |

2,50 |

6,42 |

|

Амортизация, тыс.руб. |

332,74 |

90,87 |

83,20 |

-241,87 |

-7,67 |

-72,69 |

-8,44 |

|

Добавленная стоимость, тыс.руб. |

2,72 |

-68,31 |

|||||

|

Входящий денежный поток, тыс.руб. |

912 |

1722 |

816 |

810 |

-906 |

88,82 |

-52,61 |

|

Среднегодовая стоимость активов, тыс.руб. |

8161 |

9176 |

9880 |

1015 |

704 |

12,44 |

7,67 |

|

Чистая прибыль, тыс.руб. |

17 |

227 |

-152 |

210 |

-379 |

1235,29 |

-166,96 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Расчетные показатели – общие показатели налоговой нагрузки |

|||||||

|

Показатель абсолютной налоговой нагрузки, тыс.руб. |

172,03 |

164,94 |

90,14 |

-7,09 |

-74,80 |

-4,12 |

-45,35 |

|

Показатель налоговой нагрузки на доходы |

0,053 |

0,103 |

0,120 |

0,050 |

0,017 |

94,34 |

16,50 |

|

Показатель налоговой нагрузки на добавленную стоимость |

0,291 |

0,271 |

0,468 |

-0,020 |

0,197 |

-7,38 |

72,79 |

|

Показатель налоговой нагрузки на входящий денежный поток по текущей деятельности |

0,189 |

0,096 |

0,110 |

-0,093 |

0,014 |

-49,32 |

15,07 |

|

Показатель налоговой нагрузки на активы |

0,021 |

0,018 |

0,009 |

-0,003 |

-0,009 |

-14,29 |

-50,00 |

|

Показатель налоговой нагрузки на чистую прибыль |

10,119 |

0,727 |

- |

-9,392 |

- |

-92,82 |

- |

По данным табл. 9 видно, что абсолютная налоговая нагрузка ООО «Профит» - суммарная величина платежей налогового характера, уплаченная в бюджет в 2017 г. составила 90,14 тыс.руб., что на 45,35 % ниже показателя 2016 г. Показатель налоговой нагрузки на доходы свидетельствует, что доля доходов, отчуждаемая в пользу государства в виде платежей налогового характера в 2017 г. составила 12 %, что на 1,7 п.п. выше показателя 2016 г. Рост показателя налоговой нагрузки на доходы обусловлен тем, что темп снижения доходов в 2017 г. превысил темп снижения налоговых платежей. Показатель налоговой нагрузки на добавленную стоимость в 2017 г. составил 46,8 %, что на 19,7 п.п. выше показателя 2016 г.; рост обусловлен опережающим темпом сокращения добавленной стоимости по сравнению с темпами снижения уплаченных налогов. Аналогичными факторами обусловлено снижение в 2017 г. налоговой нагрузки на входящий денежный поток по текущей деятельности. В то же время активы предприятия в 2015-2017 гг. возрастали, что, при одновременном сокращении налоговых платежей, обусловило снижение показателя налоговой нагрузки на активы. В 2017 г. по результатам деятельности ООО «Профит» получен убыток, поэтому показатель налоговой нагрузки на чистую прибыль за этот год не рассчитывается. Если же обратиться к данным 2016 г., то чиста прибыль в 1,38 раза превысила общие налоговые платежи.

В таблице 10 представлены частные показатели налоговой нагрузки.

Таблица 10

Частные показатели налоговой нагрузки ООО «Профит» по традиционной системе налогообложения

|

Показатели |

Период |

Изменения +/- |

Темп прироста, % |

||||

|

2015 |

2016 |

2017 |

|||||

|

2016-2015 |

2017-2016 |

2016-2015 |

2017-2016 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Исходные данные для расчета |

|||||||

|

Показатель абсолютной налоговой нагрузки, тыс.руб. |

172,03 |

164,94 |

90,14 |

-7,09 |

-74,80 |

-4,12 |

-45,35 |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

844 |

1601 |

749 |

757 |

-852 |

89,69 |

-53,22 |

|

Среднегодовая стоимость чистых активов, тыс.руб. |

902 |

1222 |

918 |

320 |

-304 |

34,48 |

-24,88 |

|

Налоги, относимые на расходы, тыс.руб. |

166,74 |

95,72 |

83,18 |

-71,02 |

-12,54 |

-42,59 |

-13,10 |

|

Расходы предприятия, тыс.руб. |

-58,76 |

-32,30 |

|||||

|

Фонд оплаты труда, тыс.руб. |

177 |

187 |

199 |

10 |

12 |

5,65 |

6,42 |

|

Страховые взносы, тыс.руб. |

60,71 |

56,66 |

60,30 |

-4,05 |

3,64 |

-6,67 |

6,42 |

|

Налог на имущество, тыс.руб. |

91,51 |

24,99 |

22,88 |

-66,52 |

-2,11 |

-72,69 |

-8,44 |

|

Транспортный налог, тыс.руб. |

14,52 |

14,07 |

- |

-0,45 |

-14,07 |

-3,10 |

-100,00 |

|

Среднегодовая стоимость имущества, тыс.руб. |

4159,30 |

1135,89 |

1039,94 |

-3023,41 |

-95,95 |

-72,69 |

-8,45 |

|

Расчетные показатели – частные показатели налоговой нагрузки |

|||||||

|

Показатель налоговой нагрузки на выручку |

0,204 |

0,103 |

0,120 |

-0,101 |

0,017 |

-49,51 |

16,84 |

|

Показатель налоговой нагрузки на чистые активы |

0,191 |

0,135 |

0,098 |

-0,056 |

-0,037 |

-29,33 |

-27,41 |

Продолжение таблицы 10

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Показатель налоговой нагрузки на расходы |

0,052 |

0,072 |

0,093 |

0,020 |

0,021 |

38,61 |

28,51 |

|

Показатель налоговой нагрузки на расходы по оплате труда |

0,343 |

0,303 |

0,303 |

-0,040 |

- |

-11,66 |

- |

|

Показатель налоговой нагрузки на имущество |

0,026 |

0,034 |

0,022 |

0,008 |

-0,012 |

32,26 |

-35,29 |

Показатель налоговой нагрузки на выручку в 2017 г. составил 12 %, что на 1,7 п.п. выше показателя 2016 г. Это обусловлено тем, что при сокращении выручки на 45,35 %, общая сумма налоговых платежей сократилась значительнее – на 53,22 %. Показатель налоговой нагрузки на чистые активы по данным 2017 г. составил 9,80 %, что на 3,7 п.п. ниже показателя 2016 г., то снижение налоговых платежей положительно влияет на способность ООО «Профит» к самофинансированию. В то же время показатель налоговой нагрузки на расходы в 2015-2017 гг. возрастает: если в 2015 г. он составлял 5,2 %, то в 2017 г. – 9,3 %, что негативно характеризует уровень налоговой оптимизации на предприятии. Показатель налоговой нагрузки на расходы по оплате труда в 2016-2017 гг. неизменен и составляет 30,3 %. Показатель налоговой нагрузки на имущество в 2017 г. значительно сократился, что обусловлено отсутствием в составе налоговых платежей в 2017 г. транспортного налога.

Итак, проведенное исследование свидетельствует, что абсолютная налоговая нагрузка ООО «Профит» в 2017 г. на 45,35 % ниже показателя 2016 г. Однако, темпы сокращения величины уплаченных налогов были ниже, чем темпы сокращения большинства показателей, характеризующих деятельность предприятия. Это повлекло увеличение общих показателей налоговой нагрузки предприятия. Исключение составляет показатель налоговой нагрузки на активы: активы предприятия в 2015-2017 гг. возрастали, что, при одновременном сокращении налоговых платежей, обусловило снижение показателя налоговой нагрузки на активы.

По отдельным видам деятельности ООО «Профит» применяется специальный режим налогообложения, предусматривающий уплату единого налога на вмененный доход. Таким видом деятельности в 2015-2016 г. явилась передача в аренду транспортных средств с экипажем. В конце декабря 2016 г. транспортные средства были проданы, поэтому в 2017 г. ЕНВД предприятие не применяло.

В 2015-2016 гг. ООО «Профит» по заключенному договору передавало ООО «Контекст» транспортные средства (автомобили ГАЗ 33023) за плату во временное владение и пользование, а также оказывало услуги по управлению данными транспортными средствами и по их технической эксплуатации. Таким образом, ООО «Профит», являясь арендодателем, оказывало услуги по перевозке пассажиров и грузов (услуги по управлению транспортным средством и по его технической эксплуатации).

Динамика финансовых результатов от осуществления деятельности по передаче в аренду транспортных средств с экипажем представлены в таблице 11.

Таблица 11

Динамика финансовых результатов от осуществления деятельности по передаче в аренду транспортных средств с экипажем

|

Показатель |

2015 год |

2016 год |

Отклонения |

|

|

Абсолютное |

% |

|||

|

Доходы от сдачи в аренду транспортных средств с экипажем, тыс.руб. |

325 |

445 |

120 |

36,92 |

|

Расходы по сдаче в аренду транспортных средств с экипажем, тыс.руб. |

288 |

403 |

115 |

39,93 |

|

Финансовый результат от сдачи в аренду транспортных средств с экипажем, тыс.руб. |

37 |

42 |

5 |

13,51 |

Анализируя данные таблицы 11, отметим, что в результате сдачи в аренду транспортных средств с экипажем ООО «Профит» получило выручку в размере 445 тыс.руб. (на 36,92 % больше показателя 2015 г.), а прибыль от проведения этой деятельности составила в 2016 г. 42 тыс.руб. (на 13,51 % выше показателя 2015 г.).

Динамика ЕНВД в ООО «Профит» представлена в таблице 12.

Таблица 12

Динамика ЕНВД ООО «Профит»

|

Показатели |

2015 |

2016 |

Отклонение |

|

|

Абсолютное |

Относительное, % |

|||

|

Базовая доходность, руб. |

6000 |

6000 |

- |

- |

|

Величина физического показателя, ед. |

3 |

2 |

-1 |

-33,33 |

|

Корректирующий коэффициент 1 |

1,148 |

1,295 |

0,147 |

12,80 |

|

Корректирующий коэффициент 2 |

0,50 |

0,50 |

- |

- |

|

Налоговая база за квартал, руб. |

30996 |

23310 |

-7686 |

-24,80 |

|

ЕНВД, руб. за: 1 квартал 2 квартал 3 квартал 4 квартал |

4649 4649 4649 4649 |

3497 3497 3497 3497 |

-1152 -1152 -1152 -1152 |

-24,78 -24,78 -24,78 -24,78 |

|

Уплаченные страховые взносы, руб. за: 1 квартал 2 квартал 3 квартал 4 квартал |

3155 3180 3177 3160 |

3318 3415 3216 3381 |

163 235 39 221 |

5,17 7,39 1,23 6,99 |

|

ЕНВД к уплате с учетом страховых взносов, руб. 1 квартал 2 квартал 3 квартал 4 квартал |

2325 2325 2325 2325 |

1749 1749 1749 1749 |

-576 -576 -576 -576 |

-24,77 -24,77 -24,77 -24,77 |

|

ЕНВД за год, руб. |

9300 |

6996 |

-2304 |

-24,77 |

По данным таблицы 12 видно, что ООО «Профит» в 2016 г. уплатило единый налог на вмененный доход в размере 6 996 руб., что на 2 304 руб., или на 24,77 % ниже, чем в 2015 г.

Проведем расчеты экономии по налогам при применении ЕНВД. Исходные данные для расчетов приведены в таблице 13.

Таблица 13

Исходные данные для расчета экономии по налогам при применении ЕНВД

|

Показатель |

Система, предусматривающая уплату ЕНВД |

Традиционная система налогообложения |

Отклонения |

|

|

Абсолютное |

% |

|||

|

2016 год |

||||

|

Доходы от оказания услуг по перевозке грузов, тыс.руб. |

445 |

445 |

- |

- |

|

Расходы по оказанию услуг по перевозке грузов, тыс.руб. |

403 |

403 |

- |

- |

|

Финансовый результат от оказания услуг по перевозке грузов, тыс.руб. |

42 |

42 |

- |

- |

|

Среднегодовая стоимость транспортных средств, используемых для оказания услуг по перевозке грузов, тыс.руб. |

720 |

720 |

- |

- |

|

Налог на прибыль, тыс.руб. |

- |

8,40 |

8,40 |

100,00 |

|

Налог на имущество, тыс.руб. |

- |

15,84 |

15,84 |

100,00 |

|

Единый налог на вмененный доход, тыс.руб. |

9,30 |

- |

9,30 |

-100,00 |

|

Итого налоговых платежей, тыс.руб. |

9,30 |

24,24 |

14,94 |

160,65 |

|

Доходы от оказания услуг по перевозке грузов, тыс.руб. |

395 |

395 |

- |

- |

|

Расходы по оказанию услуг по перевозке грузов, тыс.руб. |

373 |

373 |

- |

- |

|

Финансовый результат от оказания услуг по перевозке грузов, тыс.руб. |

22 |

22 |

- |

- |

|

Среднегодовая стоимость транспортных средств, используемых для оказания услуг по перевозке грузов, тыс.руб. |

250 |

250 |

- |

- |

|

Налог на прибыль, тыс.руб. |

- |

4,40 |

4,40 |

100,00 |

|

Налог на имущество, тыс.руб. |

- |

5,50 |

5,50 |

100,00 |

|

Страховые взносы, тыс.руб. |

1,75 |

- |

-1,75 |

-100,00 |

|

Итого налоговых платежей, тыс.руб. |

6,99 |

9,90 |

2,91 |

41,63 |

Из данных таблицы видно, что при применении ЕНВД предприятие получает экономию по налогам в размере 2,91 тыс.руб. По данным расчетов видно, что чем выше прибыль, получаемая предприятием от деятельности, облагаемой ЕНВД, тем выше налоговая экономия.

Выводы

Исследование налогов, уплачиваемых ООО «Профит» показало, что при применении традиционной системы налогообложения ООО «Профит» уплачивает налог на добавленную стоимость; налог на прибыль; налог на имущество; транспортный налог (за исключением 2017 г.); страховые взносы. Кроме того, предприятие использует специальный налоговый режим, предусматривающий уплату ЕНВД по операциям, связанным с передачей в аренду транспортных средств с экипажем.

Проведенное исследование свидетельствует, что абсолютная налоговая нагрузка ООО «Профит» в 2017 г. на 45,35 % ниже показателя 2016 г. Однако, темпы сокращения величины уплаченных налогов были ниже, чем темпы сокращения большинства показателей, характеризующих деятельность предприятия. Это повлекло увеличение общих показателей налоговой нагрузки предприятия. Исключение составляет показатель налоговой нагрузки на активы: активы предприятия в 2015-2017 гг. возрастали, что, при одновременном сокращении налоговых платежей, обусловило снижение показателя налоговой нагрузки на активы. В составе частных показателей налоговой нагрузки рост отмечается по нагрузке на выручку и расходы.

Глава 3. Обоснование применения методов налоговой

оптимизации

Как было указано, при оказании услуг по передаче в аренду транспортных средств с экипажем, ООО «Профит» применяло систему, предусматривающую уплату единого налога на вмененный доход. Рассмотрим возможности применения для данного вида деятельности упрощенной системы налогообложения. Главной целью налоговой оптимизации в ООО «Профит» является повышение прибыли за счет экономии финансовых ресурсов. При выборе режима налогообложения в ООО «Профит» необходимо использование эффективных инструментов анализа и принятия управленческих решений по данному вопросу. Оптимизация налоговой нагрузки ООО «Профит» требует учета целого ряда факторов, к которым относятся следующие: степень влияния НДС на взаимоотношения фирмы с основными контрагентами, уровень рентабельности продаж, соотношение расходов и доходов предприятия, доля фонда оплаты труда в доходах, доля взносов в Пенсионный фонд РФ в доходах, величина выплат по временной нетрудоспособности. Каждый из указанных факторов может оказывать дифференцированное влияние на итоговый вектор, формирующий оптимальный выбор режима налогообложения предприятия. Выбор оптимального режима налогообложения ООО «Профит» предлагается проводить по алгоритму, представленному на рис. 3.

На первом этапе использования предложенного алгоритма необходимо оценить существующий уровень налоговой нагрузки ООО «Профит» при общей системе налогообложения, а также провести предварительные расчеты, связанные с анализом налоговой нагрузки при переходе на специальный режим налогообложения. Исходные данные для расчетов представлены в таблице 14.

По данным таблицы 14 видно, что применение УСНО, предусматривающей налогообложение доходов по ставке 6 % предприятию не выгодно, так как при этом общая сумма налоговых платежей на 2,46 тыс.руб. больше, чем при применении традиционной системы налогообложения. В то же время при применении УСНО, предполагающей уплату единого налога по ставке 15 % от разницы между доходами и расходами позволяет предприятию получить налоговую экономию в размере 17,94 тыс.руб. Таким образом, при применении УСНО величина налоговых расходов меняется значительно, то есть следует изменить применяемую систему налогообложения.

При применении УСНО налоговое бремя ООО «Профит» окажется значительно меньше, в связи с этим перейдем ко второму этапу оптимизационных расчетов. Чтобы выбрать оптимальный режим налогообложения, сравнить ожидаемую величину налоговых отчислений в рамках общего режима и упрощенной системы налогообложения недостаточно. Поэтому на втором этапе анализа нужно отследить влияние НДС на взаимоотношения контрагентов. Доля добавленной стоимости в цене – важный критерий для решения вопроса, оставаться ли на общем режиме и продолжать уплачивать НДС или переходить на упрощенную систему налогообложения. Он имеет для ООО «Профит» принципиальное значение, так как все арендаторы транспортных средств являются организациями, то есть промежуточными потребителями – плательщиками НДС. При этом, чем выше доля добавленной стоимости в цене, тем меньше финансовые потери в форме непринятого к возмещению НДС у фирмы, которая приобретает услуги у неплательщика НДС.

Рисунок 3. Алгоритм выбора оптимального режима налогообложения для ООО «Профит»

Таблица 14

Исходные данные для расчета эффективности применения УСНО

|

Показатель |

До внедрения - традиционная система налогообложения |

Варианты использования на предприятии УСНО |

Отклонения в результате применения предприятием различных вариантов УСНО |

||

|

Объект налогообложения – доходы |

Объект налогообложения – разница между доходами и расходами |

||||

|

Традиционная система / УСНО (Доходы) |

Традиционная система /УСНО (Доходы и Расходы) |

||||

|

Доходы от оказания услуг по сдаче в аренду транспортных средств с экипажем, тыс.руб. |

445 |

445 |

445 |

- |

- |

|

Расходы по оказанию услуг по сдаче в аренду транспортных средств с экипажем, тыс.руб. |

403 |

403 |

403 |

- |

- |

|

Финансовый результат от оказания услуг по сдаче в аренду транспортных средств с экипажем, тыс.руб. |

42 |

42 |

42 |

- |

- |

|

Среднегодовая стоимость транспортных средств, сдаваемых в аренду с экипажем, тыс.руб. |

720 |

720 |

720 |

- |

- |

|

Налог на прибыль, тыс.руб. |

8,40 |

- |

- |

8,40 |

8,40 |

|

Налог на имущество, тыс.руб. |

15,84 |

- |

- |

15,84 |

15,84 |

|

Единый налог по УСНО, тыс.руб. |

- |

26,70 |

6,30 |

-26,70 |

-6,30 |

|

Итого налоговых платежей, тыс.руб. |

24,24 |

26,70 |

6,30 |

-2,46 |

17,94 |

В таблице 15 показана налоговая нагрузка на малых предприятиях при упрощенной и общей системах налогообложения в зависимости от удельного веса добавленной стоимости (УДС) в доходе предприятия с учетом уплаченного НДС, входящего в стоимость купленных материалов при условии, что ставка НДС была равна 18%.

Таблица 15

Распределение налоговой нагрузки на предприятиях малого бизнеса при разных системах налогообложения в зависимости от УДС

|

УДС от 0% до 100% |

0% |

25% |

50% |

75% |

100% |

|

При 6% от дохода |

21% |

17% |

14% |

10% |

6% |

|

При 15% от разности |

14% |

14% |

14% |

14% |

14% |

|

При общей системе |

0% |

11% |

21% |

32% |

43% |

Анализ влияния доли добавленной стоимости на уровень налоговой нагрузки предприятия при различных налоговых режимах позволяет сделать вывод о том, что малым предприятиям с большой долей сырья применять упрощенную систему налогообложения не выгодно. Возможно, именно это обстоятельство, а также потеря конкурентоспособности при поставке продукции предприятиям-плательщикам НДС являются основными причинами небольшого удельного веса промышленных предприятий в малом бизнесе. В то же время оказанием услуг по сдаче в аренду транспортных средств с экипажем не является материалоемким. Это является еще одним фактором, подтверждающим целесообразность применения УСНО по данному виду услуг в ООО «Профит».

На третьем этапе оптимизационных вычислений, с учетом того, что на предыдущих этапах было принято решение о переводе услуг по сдаче в аренду транспортных средств с экипажем ООО «Профит» на упрощенную систему налогообложения, необходимо выбрать объект налогообложения. Один из способов разрешения данной ситуации – это провести расчет доли единого налога в доходах. Тот вариант, при котором она окажется меньше (то есть меньшая часть дохода изымается в виде налога) и будет предпочтительнее. Доля единого налога для объекта «Доходы минус расходы» определяется исходя из предполагаемого уровня рентабельности.

По данным таблицы 16 рассчитаем долю единого налога в доходах.

При использовании объекта налогообложения «Доходы»:

Доля единого налога в доходах = 26,70 * 100 / 445 = 6,00 %.

При использовании объекта налогообложения «Доходы – Расходы»:

Доля единого налога в доходах = 6,30 * 100 / 445 = 1,42 %.

Проведенные расчеты показывают, что в варианте УСНО с налогообложением разности между доходами и расходами в виде налога изымается 1,42 % дохода, что на 4,58 п.п. меньше, чем в случае, когда объектом налогообложения являются доходы. Поэтому вариант налогообложения разницы между доходами и расходами по ставке 15 % предпочтительнее.

Кроме того, необходимо рассмотреть соответствие между различными уровнями рентабельности и долями единого налога в доходах при выборе объекта налогообложения «Доходы за вычетом расходов». При рентабельности выше 40% выгоднее выбрать объект «Доходы». Однако, в рассматриваемой ситуации рентабельность услуг составляет:

Рентабельность услуг = 42 * 100 % / 445 = 9,44 %.

Показатель рентабельности услуг меньше 40 %, то есть объект налогообложения «Доходы за вычетом расходов» является оптимальным.

На пятом этапе необходимо принять окончательное решение по поводу выбора системы и объекта налогообложения и рассчитать экономический эффект от проведения налоговой оптимизации, который выражается в величине мобилизованных внутренних ресурсов.

Проведенные расчеты свидетельствуют, что применение для услуг по сдаче в аренду транспортных средств УСНО с объектом налогообложения «Доходы за вычетом расходов» в ООО «Профит» является целесообразным. Экономический эффект от применения данной системы составляет 17,94 тыс.руб.

В качестве специальных методов налоговой оптимизации ООО «Профит» рекомендуется использование метода прямого сокращения объекта налогообложения: необходимо провести оценку основных средств предприятия; выявить неиспользуемые объекты и реализовать их в целях снижения налога на имущество.

Выводы

В целях оптимизации налогообложения предприятию рекомендовано:

-

- применение общих методов оптимизации налогообложения: применение упрощенной системы налогообложения (УСНО) для деятельности по передаче в аренду транспортных средств с экипажем и налоговую оптимизацию через договор;

- применение специального метода налоговой оптимизации – метода прямого сокращения объекта налогообложения.

Одним из самых критичных факторов при выборе оптимального налогового режима субъекта малого бизнеса является сумма выделяемого НДС. Законодательно закрепленное ограничение по выделению данного налога в рамках упрощенной системы налогообложения не позволяет предпринимателям использовать весь потенциал специального режима. В связи с вышесказанным, рационально совершенствование налогообложения субъектов малого бизнеса, заключающаяся во введении права выбора налогоплательщиков относительно уплаты (выделения) налога на добавленную стоимость (НДС) при работе в рамках упрощенной системы налогообложения (УСН).

В качестве специальных методов налоговой оптимизации ООО «Профит» рекомендуется использование метода прямого сокращения объекта налогообложения: необходимо провести оценку основных средств предприятия; выявить неиспользуемые объекты и реализовать их в целях снижения налога на имущество.

Заключение

Грамотное использование возможностей, предоставляемых законодательством в области налогообложения - эффективный ресурс и инструмент решения задач роста и развития отечественных предприятий.

Налоговая оптимизация предприятия – это правомерные действия, направленные на изменение размера и сроков налоговых платежей с целью повышения эффективности финансово-хозяйственной деятельности и обеспечения интересов государства.

Налоговая оптимизация осуществляется на разных стадиях принятия предпринимательских решений: от решения о создании предприятия и до отдельных инвестиционных решений. В связи с этим выделяют этапы проведения мероприятий налоговой оптимизации на предприятии: первоначальные (мероприятия налогового планирования с учетом организационно-правовых, территориальных и технологических особенностей), текущие (осуществление оптимизации в процессе деятельности предприятия), оценочный этап (оценка эффективности налоговой оптимизации).

Исследование налогов, уплачиваемых ООО «Профит» показало, что при применении традиционной системы налогообложения ООО «Профит» уплачивает налог на добавленную стоимость; налог на прибыль; налог на имущество; транспортный налог (за исключением 2017 г.); страховые взносы. Кроме того, предприятие использует специальный налоговый режим, предусматривающий уплату ЕНВД по операциям, связанным с передачей в аренду транспортных средств с экипажем.

Проведенное исследование свидетельствует, что абсолютная налоговая нагрузка ООО «Профит» в 2017 г. на 45,35 % ниже показателя 2016 г. Однако, темпы сокращения величины уплаченных налогов были ниже, чем темпы сокращения большинства показателей, характеризующих деятельность предприятия. Это повлекло увеличение общих показателей налоговой нагрузки предприятия. Исключение составляет показатель налоговой нагрузки на активы: активы предприятия в 2015-2017 гг. возрастали, что, при одновременном сокращении налоговых платежей, обусловило снижение показателя налоговой нагрузки на активы. В составе частных показателей налоговой нагрузки рост отмечается по нагрузке на выручку и расходы.

В целях оптимизации налогообложения предприятию рекомендовано: применение общих методов оптимизации налогообложения: применение упрощенной системы налогообложения (УСНО) для деятельности по передаче в аренду транспортных средств с экипажем и налоговую оптимизацию через договор; применение специального метода налоговой оптимизации – метода прямого сокращения объекта налогообложения.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Абрамова Э.В. Разработка элементов учетной политики как метод оптимизации налогообложения // Налоговое планирование. - 2016. - № 4.

- Бабанин В.А. Организация налогового планирования в российских компаниях // Финансовый менеджмент. - 2016. - № 1.

- Боброва А.В. О критерии оптимального налогового бремени / А.В. Боброва // Общество и экономика. - 2016. - № 11 - 12.

- Большухина И. С. Налоговое планирование : учебное пособие. – Ульяновск : УлГТУ, 2016.

- Бородина А.С. Налоговая нагрузка производственного предприятия: методика определения // Вестник ВГУ. Серия: Экономика и управление. 2016. № 2. – С. 33-35.

- Галимзянов Р.Ф. Управление налогами на предприятии, в 2-х тт. – Т.1 – Уфа: Эксперт, 2016. – 240с.

- Жарова Е.Н., Волкова Е.И. Учетная политика как инструмент оптимизации налогообложения на предприятии // Актуальные вопросы экономических наук. 2013. № 29-2. С. 70-75.

- Карягин А.Э. Оптимизация налоговой деятельности предприятия [Текст]./ А.Э. Карягин.// Проблемы экономики, финансов и управления производством. Межвузовский сборник научных трудов (двадцать первый выпуск). – Иваново : ИГХТУ, 2012. - С.295-301.

- Киров Е.C. Налоговая нагрузка: проблемы и пути решения // Экономист. - 2016. - № 5.

- Кисель И.А. Методика оценки влияния налоговой нагрузки на финансовые результаты деятельности предприятия в системе налогового менеджмента // Экономика и банки. 2013. № 2. С. 36-43.

- Кожин В.А., Воронин Д.А. Современные методы оптимизации налогообложения // Экономика и менеджмент инновационных технологий. 2014. № 8 (35). С. 44-46.

- Коломиец А.Л. Анализ концептуальных подходов и методов оценки налогового потенциала региона //Налоговый вестник. – 2012. – №3.

- Королева Г.А., Тихомирова Е.В. Налоговая нагрузка в системе контроллинговых показателей предприятия // Вестник Ярославского государственного университета им. П.Г. Демидова. Серия Гуманитарные науки. 2014. № 2. С. 143-148.

- Лапаева А.В. Система частных показателей оценки налоговой нагрузки предприятия // Экономика и предпринимательство. 2014. № 7. С. 505-508.

- Майбуров И.А. Налоговый менеджмент. Продвинутый курс. Учебник. – М.: Юнити-Дана, 2014.

- Островенко Т.К., Сулейменова А.А. Пути определения и оптимизация налоговых издержек и налоговой нагрузки на предприятии // В сборнике: Формирование основных направлений развития современной статистики и эконометрики материалы I-ой Международной научной конференции. научный редактор В.Н. Афанасьев. 2013. С. 301-308.

- Пахомов М.А., Трясучкин А.В. Понятие оптимизации налогообложения в условиях современной экономики России // Социально-экономические явления и процессы. 2012. № 2. С. 98-103.

- Савкина Е.С. Формирование модели учетной политики для целей оптимизации налогообложения в рамках процесса налогового планирования на предприятии // Экономические и гуманитарные науки. 2013. № 7 (258). С. 50-55.

- Трушевская А.А. Налоговое планирование и оптимизация: современные финансовые инструменты и технологии // Проблемы современной экономики. 2014. № 2 (50). С. 141-147.

- Шурдумова Э.Г., Ульбашева М.Р. Современные основы налоговой оптимизации на предприятиях // Проблемы современной экономики (Новосибирск). 2013. № 15. С. 180-185.

- Современные технологии планирования и прогнозирования социально-экономического развития территорий (Прогнозирование и планирование как функция государственного регулирования)

- Налоговый учет по акцизу (История возникновения акцизов)

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль предприятия, как цель и основа его развития)

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (ПАО «Гостиница Красноярск»)

- Роль рекламы в современном маркетинге на примере компании ИКЕА

- Управление конфликтами в сфере органов государственной региональной власти

- Россия на международном валютно-финансовом рынке (Сущность международной валютной системы)

- Современные проблемы финансов предприятий (Сущность и принципы организации финансов предприятия)

- Распределение и использование прибыли как источник экономического роста предприятий. (Использование прибыли торгового предприятия)

- Принципы налогового учета

- Законность и правопорядок (Понятие законности)

- Честь, достоинство и деловая репутация как объект гражданского права