Принципы налогового учета

Содержание:

ВВЕДЕНИЕ

Значимость темы курсовой работы состоит в том, что в последнее время особое место занимает исследование действующей в России система налогового учета. К настоящему времени наметился значительный разрыв между требованиями документов системы нормативного регулирования бухгалтерского учета и отчетности и положениями налогового законодательства.

Недостаточная разработка теоретических проблем налогообложения и практическая востребованность организационно-методологических подходов к оптимальной организации налогового учета обусловливает актуальность избранной нами темы и содержание исследуемых в ней вопросов.

Исследование основано на фундаментальных положениях Налогового Кодекса РФ, научно-методологических работах российских ученых в области налогообложения, экономического и налогового анализа, налогового и бухгалтерского учета.

Система налогового учета недостаточно подробно рассмотрена в научной экономической литературе. Отечественные исследования экономистов по широкому кругу вопросов, охватывающих различные аспекты теории и практики налогового учета, затронуто в научно-исследовательских работах многих известных отечественных авторов. В большинстве из них изложены отдельные теоретические аспекты, затрагивающие вопросы действующей системы налогового учета. В связи с этим очевидена необходимость разработки основных направлений налогового учета предприятий.

Прикладная значимость работы заключена в том, что обобщение накопившегося практического опыта, теоретических исследований в области налогового учета дает возможность развить и усовершенствовать существующую систему налогообложения.

Целью исследования является обоснование теоретических и организационно-методических основ системы налогового учета, позволяющих в максимальной степени использовать данные бухгалтерского учета.

Для достижения поставленной цели были определены следующие задачи:

• Исследовать теоретические аспекты системы налогового учета;

• Обосновать способы и принципы ведения налогового учета;

• Охарактеризовать современную организацию налоговой системы на предприятии;

• Привести модели организации налогового учета на предприятиях.

Предметом курсовой работы является налоговый учет. Объект исследования - система налогового учета.

1. Теоретические аспекты системы налогового учета

Понятие, принципы и основные элементы системы налогового учета

Стратегическая цель Российской Федерации заключается в постепенном вхождении страны в мировое экономическое сообщество. Формирование новой экономической политики находит свое отражение в изменениях законодательной базы Российской Федерации и оказывает влияние в первую очередь на финансовую деятельность предприятий, а, соответственно, на принципы и формы ведения налогового учета.[1]

Система налогов и сборов (пошлин) взимаемых в бюджет государства, регламентируется Налоговым кодексом. Он устанавливает основные принципы налогообложения, регулирует отношения по установлению, изменению, прекращению действия налогов и сборов, а также определяет права и обязанности, как плательщиков, так и налоговых органов.[2]

Налоговый учет – это система обобщения информации из первичных документов, сгруппированная определенным образом и необходимая для определения налоговой базы. Другими словами, налоговый учет требуется, чтобы правильно рассчитать тот или иной налог. Необходимость ведения налогового учета закреплена в статье 313 Налогового кодекса РФ.[3]

Основными задачами налогового учета являются:

- формирование полной и достоверной информации о доходах и расходах налогоплательщика, на основе которых рассчитывается налог;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

- обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.[4]

Плательщики налогов обязаны в соответствии с Налоговым кодексом осуществлять налоговый учет по формированию объектов налогообложения и определять достоверно налоговую базу по налогам и сборам, который основывается на данных бухгалтерского учета. Это законодательно закрепленное методологическое положение по организациям учета объектов налогообложения и налоговой базы для исчисления налогов (сборов).

Налоговый учет осуществляется организациями – плательщиками налогов исключительно в целях налогообложения и осуществления налогового контроля. Он ведется посредством проведения расчетных корректировок к данным бухгалтерского учета об объектах налогообложения, их систематизации и накопления для определения размера налоговой базы.[5]

Система налогового учета организуется налогоплательщиком самостоятельно. Ведение налогового учета в организации зависит от вида деятельности, объёма документооборота, структуры, используемых программ.[6]

Система нормативного регулирования налогового учета представлена законодательными нормами главы 25 НК РФ, письмами и сообщениями Департамента налоговой и таможенно-тарифной политики Минфина РФ, разъясняющими отдельные вопросы налогового учета.

Согласно ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.[7]

Подтверждением данных налогового учета являются:

1. первичные учетные документы (включая справку бухгалтера);

2. аналитические регистры налогового учета;

3. расчет налоговой базы.[8]

Российское налоговое законодательство состоит из Налогового кодекса (далее – НК) и принятых на его основе законов.

Налоги и сборы взимаются в России на федеральном, региональном и местном уровнях.

Федеральные налоги и сборы определены в НК и законах РФ и уплачиваются на всей территории Российской Федерации.На 1 января 2015 г. установлены следующие федеральные налоги и сборы:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых (НДПИ);

- водный налог;

- сборы за пользование объектами животного мира и объектами водных биологических ресурсов;

- государственные пошлины и регистрационные сборы.[9]

Региональные налоги и сборы установлены НК и законами субъектов РФ и уплачиваются на территории соответствующих регионов. К региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес и транспортный налог.

Местные налоги и сборы установлены НК и законодательными актами муниципальных властей. Они уплачиваются на территории соответствующих городов и районов. Местные налоги представлены земельным налогом и налогом на имущество физических лиц.[10]

Местные (или региональные) законодательные акты могут вводить только те виды налогов и сборов, которые определены НК, при этом местные (или региональные) власти вправе устанавливать следующие параметры налогообложения:

- налоговые льготы;

- ставки налогов в пределах, установленных НК;

- порядок и сроки уплаты налогов[11].

Описанная выше налоговая система приводит к неравномерному распределению налоговой нагрузки на налогоплательщиков, зарегистрированных в разных субъектах РФ.

Способы ведения налогового учета

В Налоговом кодексе воспроизведеныстержневые принципы ведения налогового учета, в том числе:

- информация о доходах и расходах воспроизводится в денежном выражении;

- собственное имущество организации учитывается отдельно от другого имущества;

- учёт должен вестись постоянно с момента регистрации организации до преобразования или ликвидации.[12]

Налоговый кодекс определяет основные правила ведения налогового учета, устанавливает его цели и перечисляет перечень документов, которые являются доказательством данных налогового учета.[13]

А вот указаний на конкретную методологию налогового учета в кодексе нет, в отличие от бухгалтерского учета, где правила ведения учета регламентированы Положениями по бухгалтерскому учету (ПБУ) и Планом счетов бухгалтерского учета.[14]

Существует два основных способа ведения налогового учета:

1. Ведение налогового учета на основе бухгалтерских данных. Для этого в формы бухгалтерского учета вписываются показатели, необходимые для расчета налоговой базы. То есть регистры бухгалтерского и налогового учета ведутся вместе. Этот способ ведения учета менее трудоемок и поэтомунаиболее удобен в применении. При разработке системы налогового учета, основанной на данных бухгалтерского учета, очень существенно:

- определить объекты учета, по которым правила бухгалтерского и налогового учета сходятся, и объекты учета, по которым правила учета неодинаковы, выделив объекты налогового учета;

- разработать порядок использования данных бухгалтерского учета для целей налогообложения;

- разработать формы аналитических регистров налогового учета для выделенных объектов налогового учета;

- установить объекты раздельно налогового учета (для налогоплательщиков, применяющих специальные налоговые режимы).[15]

2. Создание независимой (автономной) системы налогового учета, не связанной с бухгалтерским учётом. При этом каждая хозяйственная операция отображается в регистре налогового учета. Крупные предприятия, где есть соответственные внутренние налоговые подразделения, часто ведут налоговый учёт параллельно бухгалтерскому учету.[16]

Преимущество этой модели ведения налогового учета в том, что для вырабатывания налоговой базы данные берутся прямо из налоговых регистров (а не бухгалтерских), которые, в свою очередь, создаются непосредственно по первичным учетным документам. Соответственно, возможная ошибка в бухгалтерском учете не приведет к ошибкам в налоговом учете.[17]

В соответствии со вторым способом ведения налогового учета взаимодействие бухгалтерской и налоговой составляющихсближенопо минимуму, совместными являются только данные первичных документов. Но настоящий метод приводит к установленному дублированию учетной работы и росту объемов документации.

Оповещение о том, какие методы налогового учета применяет организация, должны быть отображены в учетной политике для целей налогообложения. Документ ратифицируется соответствующим приказом (распоряжением) руководителя предприятия.

Принципы налогового учета

В главе 25 НК РФ отображены следующие принципыналогового учета:

- денежного измерения;

- имущественной обособленности;

-непрерывности деятельности;

-начисления;

-последовательности применения норм и правил налогового учетаравномерности признания доходов и расходов.[18]

Принцип денежного измерения сформулирован в ст. 249 и 252 НКРФ, т.е. доходзачисляется исходя из всех поступлений, связанных срасчетами за реализованные товары (работы, услуги) или имущественныеправа, выраженные в денежной и натуральных формах.[19]

Подобоснованными расходами понимаются экономически оправданныезатраты, оценка которых выражена в денежной форме.

Принцип имущественной обособленности реализуется в отношенииамортизируемого имущества, в соответствии со ст. 256 НК РФ условиемвключения имущества организации, в состав амортизируемого для целейналогообложения является наличие у налогоплательщика правсобственности на это имущество.[20]

Принцип непрерывности заключается в том, что налоговый учетведется налогоплательщиком постоянно с момента регистрацииорганизации до реорганизации или ликвидации.

Принцип начисления является основным. В соответствии со ст. 271 и272 НК РФ доходы и расходы признаются в том отчетном периоде, вкотором они имели место, независимо от времени получения иперечисления денежных средств[21].

Нормы и правила налогового учета закрепляются в учетной политике организации для целей налогообложения и должны применятьсяпоследовательно от одного отчетного (налогового) периода к другому.

Принцип равномерности отражения доходов и расходов закреплен ст.271, 272 НК РФ. Доходы и расходы распределяются налогоплательщикомсамостоятельно с учетом принципа равномерности признания доходов ирасходов.[22]

Выводы: налоговый учет - это система сбора, обобщения и отражения информации по налогообложению на основе данных бухгалтерского учета. У экономического агента остается лишь возможность решать проблемные вопросы налогообложения декларированием методов учета в учетной политике организации для целей налогообложения.

От рациональности организации налогового учета и верно выбранных способов и методов бухгалтерского учета зависит финансовое состояние предприятия.

2. Организация налоговой системы на предприятии

2.1 Налоговая система как множественность налогов

Налоговая система представляет собой законодательно установленную государством совокупность налогов и сборов, изымаемых с налогоплательщиков.[23]

Она должна обеспечить перераспределение налогового бремени по плательщикам. Многообразиенабора налогов позволяет проводить гибкую политику в области налоговгосударства, в наибольшей степени учесть платежеспособность налогоплательщиков, выравнивать налоговую нагрузку, отразив многообразие форм объектов налогообложения с учетом всех сторон их экономической деятельности.[24]

Таблица 1

Объекты налогообложения налоговой системы

|

Совокупность объектов налогообложения |

|

Таблица составлена по материалам Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 89с

Множественность налогов не допускает преобладание одного налога над другими, так как при неожиданной модификации экономической ситуации доходная часть бюджета государства может быть не выработана.[25]

Кроме того, множественность налогов обеспечивает их взаимную дополняемость, при которой снижение одного налога всегда приведет к росту платежей по другим видам налогов.[26]

Множественность налогов доказываться совокупностью объектов налогообложения, представленных в таблице 1

Один и тот же объект может облагаться налогом одного вида только один раз за тот или иной период налогообложения.[27]

Порядок ведения налогового учета организация разрабатывает самостоятельно, при этом обязательно определяются формы регистров налогового учета и система отражения в них аналитических данных из первичных документов (ст. 314 НК РФ).[28]

Данные налогового учета подтверждаются аналитическими регистрами и отражают компоненты, представленные в таблице 2.

Таблица 2

Компоненты налогового учета

|

Аналитические регистры отражают: |

|

Таблица составлена по материалам Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 90 с

Суммы задолженностей по расчетам с бюджетом по налогу представляют собой накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов.[29]

Формы аналитических регистров должны содержать обязательные реквизиты, представленные на рисунке 1.

Рисунок 1 Реквизиты аналитических регистров

Реквизиты аналитических регистров

наименование регистра

период (дата) составления

измерители операции в натуральном и в денежном выражении

наименование хозяйственных операций

подпись ответственного лица

Рисунок составлен по материалам Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 99с

Перед организациями-налогоплательщиками стоит проблема выбора, как организовать налоговый учет, который может быть осуществлен следующими путями:

- параллельный учет - при этом способе налоговый учет полностью независим от бухгалтерского учета.[30]

Данный способ осуществим в случае, когда у организации есть возможность создания собственного отдела по налоговому учету в бухгалтерии;

- объединенный учет - бухгалтерский учет ведется согласно требованиям налогового учета.[31]

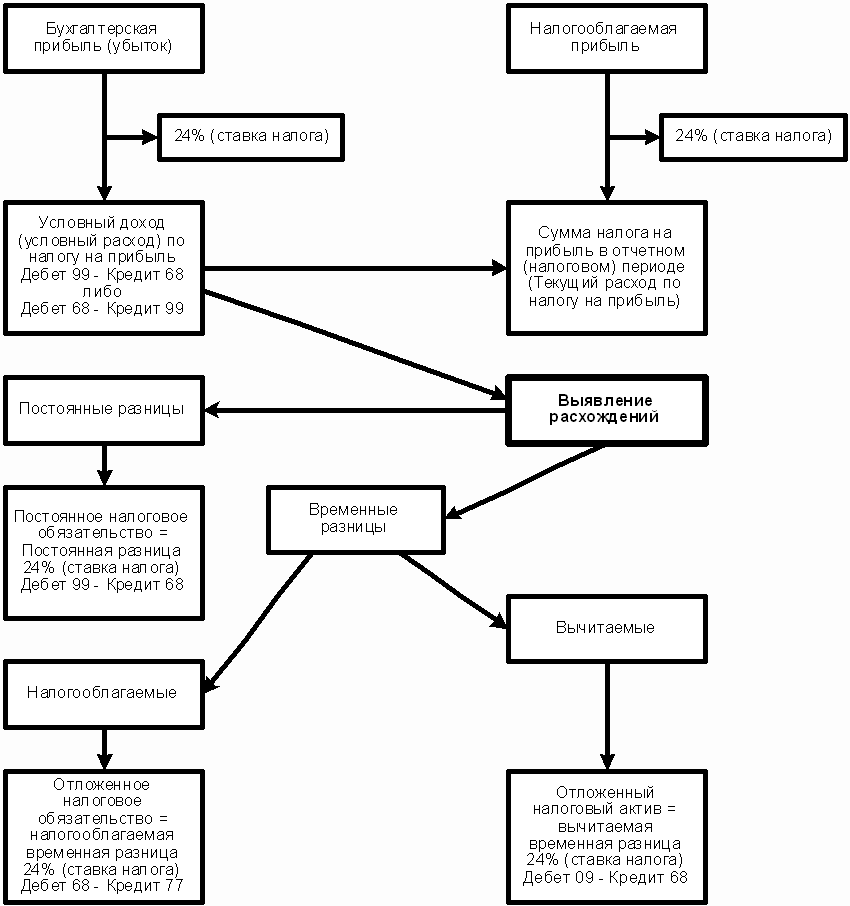

Отражение в бухгалтерском учете расхождений между суммами налога, исчисленного по данным бухгалтерского и налогового учета представлены в Приложении 1.

Методология налогового учета требует обязательного отражения расходов на счетах рабочего плана счетов. Этот способ ведения налогового учета экономически целесообразен в малых организациях.

- смешанный учет - промежуточный вариант, согласно которому часть учетной работы осуществляется в бухгалтерских учетных регистрах, а также отражается на счетах рабочего плана счетов, в свою очередь, налоговые учетные регистры применяются для перегруппировки данных бухгалтерского учета[32].

То есть, в данном случае налоговый учет дополняет бухгалтерский, при этом образуя с ним одно целое. Значительным недостатком рассмотренного варианта можно считать большую сложность и высокую вероятность появления ошибок.[33]

2.2 Постановка налогового учета

В настоящее время одной из актуальных проблем является постановка налогового учета.[34]

Поэтому разработана система налоговых регистров, позволяющая крупным налогоплательщикам с минимальными затратами сформировать налоговую базу по налогу на прибыль в соответствии с положениями 25 главы Налогового Кодекса РФ.

Целью разработки налоговых регистров является соблюдение требований налогового законодательства РФ при последовательном облегчении и упрощении последовательности заполнения бухгалтером налоговой декларации по налогу на прибыль.

Система организации налогового учета состоит из элементов, представленных на рисунке 2.

Рисунок 2

Элементы систем налогового учета

Элементы систем налогового учета

план счетов бухгалтерского учета, адаптированный под налоговый учет

регистры налогового учета

алгоритм использования регистров налогового учета при заполнении налоговой декларации

Рисунок составлен по материалам Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 89 с

Ведение налогового учета по рекомендуемой методике базируется на оптимальном соединении данных бухгалтерского учета и специальных налоговых регистров, в которых концентрируются операции, не отражаемые на счетах бухгалтерского учета.[35]

Основой для составления налоговых регистров является рекомендуемый рабочий план счетов.

При составлении рабочего плана счетов исходят из необходимости наибольшей детализации видов расходов и доходов в соответствии со структурой налоговой декларации и требованиями налогового законодательства РФ.[36]

Разработанный план счетов дает возможность снизить до минимума число специальных налоговых регистров.[37]

Основные налоговые регистры можно разделить на 2 обобщенные группы: регистры по доходам и регистры по расходам, которые детализированы в таблице 3.

Таблица 3

Основные налоговые регистры

|

Налоговые регистры |

|

|

Регистры по доходам |

Регистры по расходам |

|

Регистр налогового учета доходов от реализации продукции (товаров, работ, услуг) и имущественных прав; |

Регистр налогового учета внереализационных расходов |

|

Регистр налогового учета внереализационных доходов |

Регистр налогового учета расходов, связанных с производством и реализацией; |

Таблица составлена по материалам Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. - Кишинев: Изд-во МЭА, 2010 - 99 с

К первой группе относятся:

- Регистр налогового учета доходов от реализации продукции (товаров, работ, услуг) и имущественных прав;

- Регистр налогового учета внереализационных доходов.[38]

Ко второй группе относятся:

- Регистр налогового учета расходов, связанных с производством и реализацией;

- Регистр налогового учета внереализационных расходов.[39]

Данная классификация соответствует требованиям налогового законодательства и структуре построения налоговой декларации.[40]

Также в дополнение к перечисленным регистрам разрабатываются специальные налоговые регистры, которые носят вспомогательный характер по отношению к основным регистрам.[41]

Например:

- Регистр налогового учета суммовых разниц;

- Регистр налогового учета доходов, не отражаемых на счетах бухгалтерского учета;

- Регистр налогового учета расходов, не учитываемых в целях налогообложения;

- Регистр-расчет амортизации амортизируемого имущества;

- Регистр налогового учета доходов и расходов от реализации амортизируемого имущества;

- Регистр налогового учета убытков от реализации амортизируемого имущества;

- Регистр налогового учета нормируемых расходов;

- Регистр налогового учета доходов и расходов обслуживающих хозяйств;

- Регистр налогового учета доходов и расходов от реализации права требования до наступления срока платежа;

- Регистр налогового учета доходов и расходов от реализации права требования после наступления срока платежа;

- Регистр налогового учета остатков незавершенного производства по счету 20;

- Регистр налогового учета остатков незавершенного производства по счету 23.[42]

Организация системы налогового учетастроится по следующему алгоритму:

- В течение налогового периода предприятие ведет учет хозяйственной деятельности на рекомендованном рабочем плане счетов.

- По окончании налогового периода на основании оборотов, отраженных на счетах бухгалтерского учета, предприятие формирует налоговые регистры.

- По тем операциям, отражение которых не предусмотрено правилами бухгалтерского учета, предприятие заполняет специальные налоговые регистры.

- На основании заполненных налоговых регистров предприятие заполняет налоговую декларацию по налогу на прибыль.[43]

2.3 Модели организации налогового учета на предприятиях

Практика организации налогового учета на постсоветском пространстве показывает, что существует основные три модели организации налогового учета на предприятиях.[44]

Каждая модель имеет свои плюсы и минусы, так как организация налогового учета в компаниях различных сфер деятельности диктует рассмотрение данного вопроса индивидуально к каждой компании.

Первая модель «Абсолютный налоговый учет» (параллельная (автономная) система налогового учета) подразумевает организацию налогового учета путем использования самостоятельных регистров налогового учета, при этом налоговый учет организуется параллельно бухгалтерскомуучету.[45]

При использовании данной модели аналитические регистры налогового учета составляются на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством, и представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период.

Преимуществом данной модели является то, что она дает реальную возможность получать данные для формирования налоговой базы непосредственно из налоговых регистров. При этом исключаются ошибки в исчислении налоговой базы, поскольку показатели налоговых регистров формируются в соответствии с требованиями налогового законодательства, а не бухгалтерского учета.

Взаимодействие систем бухгалтерского и налогового учета при использовании этой модели сводится к минимуму. Общими для бухгалтерского и налогового учета являются лишь данные первичных документов.[46]

Вместе с тем, такое параллельное ведение двух видов учета требует значительных затрат, связанных с необходимостью создания в организации отдела или группы налогового учета, привлечения высококвалифицированных специалистов для разработки налоговых регистров, системы документооборота и программных продуктов, модернизации учетного процесса и вычислительной техники. Такие затраты могут позволить себе только крупные организации, где могут быть созданы (или уже имеются) внутренние налоговые службы или отделы налогового учета как обособленные структурные подразделения организации.[47]

Наиболее важным достоинством рассматриваемого способа является его полная независимость от ведения бухгалтерского учета. Ведь ни для кого не секрет, что налоговый и бухгалтерский учет сильно разнятся, а со временем, как показывает история и практика налогообложения, эти различия станут еще более весомыми.[48]

Вторая модель организации налогового учета подразумевает корректировку данных бухгалтерского учета в целях организации налоговой отчетности.[49]

В мировой практике такую модель еще называют континентальной (европейской), используют во Франции, Испании, Германии, Швейцарии и многих других странах Европейского союза. При этом регистры бухгалтерского учета дополняются реквизитами, необходимыми для определения налоговой базы. Такая модель учета позволяет снизить объем работы сотрудников бухгалтерских служб, поскольку и для бухгалтерского, и для налогового учета используются одни и те же регистры.[50]

Вместе с тем комбинированные регистры могут быть использованы в налоговом учете только в тех случаях, когда порядок группировки и учета объектов и хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета. Например, при наличии дополнительных реквизитов бухгалтерские регистры, отражающие расходы, связанные с производством и реализацией, в том числе не принимаемые для целей налогообложения, могут использоваться в налоговом учете.

Однако в тех случаях, когда требуется определить стоимость приобретенных материально-производственных запасов или основных средств, учесть убыток от реализации основных средств или по операциям уступки права требования, согласно правилам бухгалтерского учета и налогового законодательства, либо когда организация выбирает разные способы начисления амортизации по основным средствам и нематериальным активам для целей бухгалтерского и налогового учета, применять комбинированные регистры практически невозможно. К тому же неопределенность количества и состава операций, подлежащих корректировке, создает предпосылки для совершения ошибок.[51]

На основе опыта разработки и внедрения систем налогового учета на различных предприятиях данный подход является наиболее эффективным с точки зрения обеспечения достоверности учетных данных и минимизации трудозатрат учетных работников, позволяя в наибольшей степени устранить различия между бухгалтерским и налоговым учетом.[52]

Таким образом, данный подход является наиболее целесообразным из трех имеющихся, оптимально сочетая в себе достоинства и недостатки других подходов. Такая модель, построенная на принципе единой системы бухгалтерского учета как целостного образования, включает в себя совокупность учетных процедур и расчетных операций для целей налогообложения как одного из элементов этой системы. Однако некоторые авторы считают, что сложностью данной модели является разработка таких комбинированных регистров ведения учета.

Третьей моделью организации налогового учета является комбинированная модель бухгалтерского учета для целей налогообложения[53] В данной модели используются регистры и бухгалтерского, и налогового учета. В том случае, если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения не отличается от порядка, установленного правилами бухгалтерского учета, целесообразно применять бухгалтерские регистры. Налоговые регистры вообще можно не вести.[54]

В ст. 56 НК РФ пишется, что налоговый учет основывается на данных бухгалтерского учета. Порядок ведения бухгалтерской документации устанавливается законодательством государства о бухгалтерском учете и финансовой отчетности. [55]

В отличие от модели 2, в данной модели основанием для составления аналитических регистров налогового учета являются не первичные учетные документы, а регистры бухгалтерского учета и бухгалтерские справки. Такая модель позволяет в максимальной степени использовать данные бухгалтерского учета и, в конечном счете, сближает две системы учета. В ее основе лежат регистры бухгалтерского учета, обеспечивающие возможность рационально, с наименьшими финансовыми затратами вести оба вида учета. Третью модель налогового учета также называют англо-американской, ее используют в США, Канаде, Австралии, Нидерландах и др[56].

Вывод: Анализ мнений различных авторов показывает различия в подходах определения наиболее эффективной модели организации налогового учета компании. Тем самым нельзя утверждать о полной обоснованности эффективности той или иной модели.

Необходимо рассмотреть применение каждой модели комплексно, с учетом параметров, раскрывающих суть эффективного использования конкретной модели при использовании всех технико-экономических возможностей нашего времени.

ЗАКЛЮЧЕНИЕ

Налоговый учет представляет собой систему регистрации и обобщения информации о совершаемых налогоплательщиком однородных операциях, приводящих к возникновению доходов или расходов, учитываемых в определенном положениями Кодекса порядке при исчислении налоговой базы текущего или будущих периодов.

Основными задачами налогового учета являются формирование полной и достоверной информации о порядке формирования данных о величине доходов и расходов организации, определяющих размер налоговой базы отчетного налогового периода в порядке, установленном главой 25 НК РФ, а также обеспечение этой информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью расчетов с бюджетом по налогу на прибыль.

Следует отметить, что в современных экономических условиях отсутствуют методические рекомендации по налоговому учету, опирающиеся на специфику промышленных отраслей. Следовательно, у налогоплательщика остается лишь возможность решать проблемные вопросы налогообложения декларированием методов учета в учетной политике организации для целей налогообложения.

От рациональности организации налогового учета и верно выбранных способов и методов учета зависит финансовое состояние организации.

Создание комбинированных регистров налогового и бухгалтерского учета означает дополнение существующих регистров необходимыми реквизитами. В дальнейшем набор таких регистров требует систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретного предприятия-налогоплательщика.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Список использованных источников

- Налоговый Кодекс Российской Федерации. URL: http://ppt.ru/kodeks.phtml?kodeks=14&paper=31

- Аксенов, С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 356 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf

- Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 510 с.

- Лешина, Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 143 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf

- Марчева, И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 122 с. URL: http://www.unn.ru/books/met_files/nalog.pdf

- Недерица, А. Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 216 с.

- Смагина, М. Н. Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 80 с.

- Чипуренко, Е. В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 256 с.

- Швецкая, В. М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 304 с.

- Шестакова, Е. В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 331 с. - (Библиотека бухгалтера).

Приложение 1

Расхождения между суммами налога, исчисленного по данным бухгалтерского и налогового учета

Составлено по материалам Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 – 80-99 с.

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 56 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Налоговый Кодекс Российской Федерации. URL: http://ppt.ru/kodeks.phtml?kodeks=14&paper=31 ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 110 с. ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 43 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

СмагинаМ.Н.Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 30 с. ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 102 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 56 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 114 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 111 с. ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 306 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 100 с. ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 143 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 72 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 69 с. ↑

-

СмагинаМ.Н.Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 76 с. ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 256 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 104 с. ↑

-

Налоговый Кодекс Российской Федерации. URL: http://ppt.ru/kodeks.phtml?kodeks=14&paper=31 ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 123 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 87 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 93 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 49 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 367 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 98 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 78 с. ↑

-

СмагинаМ.Н.Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 56 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 104 с. ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 90 с. ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 510 с. ↑

-

СмагинаМ.Н.Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 60 с. ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 99 с. ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 89 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 101 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 72 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 89 с. ↑

-

СмагинаМ.Н.Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 43 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 221 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 49 с. ↑

-

Недерица А.Д. Налогообложение : Курс лекций / А.Д. Недерица. – Кишинев: Изд-во МЭА, 2010 - 99 с. ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. – 301 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 304 с. ↑

-

Богаченко В.М. Бухгалтерский учет / В.М. Богаченко. – Ростов н/Дону. – Феникс, 2015. –126 с. ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 79 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 111 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Марчева И.А. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 67 с. URL: http://www.unn.ru/books/met_files/nalog.pdf ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 135 с. ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 49 с. ↑

-

Смагина, М.Н.Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 38 с. ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 116 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

-

Лешина Е.А. Налоговый учет : учебное пособие / Е. А. Лешина. – Ульяновск: УлГТУ, 2009. – 48 с. -URL:http://window.edu.ru/resource/849/71849/files/ulstu2010-115.pdf ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 128 с ↑

-

Смагина, М.Н.Налоговый учёт : учебное пособие / М.Н. Смагина. – Тамбов : Изд-во Тамб. гос. техн. ун-та,2009. – 47 с. ↑

-

Чипуренко, Е.В. Налоговый анализ деятельности коммерческой организации. Монография / Е.В. Чипуренко. – М.: Дюжина и К, 2011. – 152 с. ↑

-

Шестакова, Е.В. Оптимизация налогов / Е.В. Шестакова. - Ростов н/Д: Феникс, 2013. - 79 с. ↑

-

Налоговый кодекс Российской Федерации : [федерал. закон от 31.07.1998 № 146-ФЗ (ред. от 28.06.2014)] // Справочная правовая система «КонсультантПлюс» URL: http://www.consultant.ru/popular/nalog1/ ↑

-

Аксенов С. Налоги и налогообложение : учебник / С. Аксенов. – Курск: Региональный финансово-экономический инс-т, 2011. – 97 с. URL:http://rum.prf.jcu.cz/public/mecirova/ekonomika/Nalogi_i_nalogooblozhenie_Axenov_S_Bityukova_L.pdf ↑

- Законность и правопорядок (Понятие законности)

- Честь, достоинство и деловая репутация как объект гражданского права

- Объем и структура активов предприятия, их оптимизация для целей налогообложения, планирования налоговых обязательств

- Современные технологии планирования и прогнозирования социально-экономического развития территорий (Прогнозирование и планирование как функция государственного регулирования)

- Налоговый учет по акцизу (История возникновения акцизов)

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыль предприятия, как цель и основа его развития)

- Гарантии прав и свобод человека и гражданина (Гарантии как часть конституционно-правового статуса личности)

- Мультипроцессоры (Программируемые логические интегральные схемы)

- Применение процессного подхода для оптимизации бизнес-процессов (Понятие процессного подхода)

- Россия на международном валютно-финансовом рынке (Сущность международной валютной системы)

- Современные проблемы финансов предприятий (Сущность и принципы организации финансов предприятия)

- Распределение и использование прибыли как источник экономического роста предприятий. (Использование прибыли торгового предприятия)