Нормативные документы, регулирующие порядок ведения кассовых операций (Понятие кассовых операций и нормативно-правовая база их учета)

Содержание:

ВВЕДЕНИЕ

При осуществлении своей деятельности каждая организация поддерживает экономические отношения с другими организациями. Предположим, что она покупает материалы у некоторых организаций для производства своей продукции, приказывает другим выполнять определенную работу и т. д. Взамен организация продает свои товары или продукты другим организациям, выполняет для них работу или оказывает сопутствующие услуги. Над каким видом деятельности она работает? Другими словами, организация постоянно поддерживает деловые отношения с поставщиками и клиентами, а также обрабатывает денежные средства и другие расчеты с ними. Помимо поставщиков и покупателей, организация проводит расчеты наличными с банками, бюджетом, специальными фондами и другими кредиторами, и должниками. Денежные средства – составная часть оборотных активов.

Как правило, организация осуществляет свои денежные расчеты со сторонними организациями и учреждениями в форме наличных платежей.

Безналичные платежи, осуществляемые с банковских счетов организаций, регулируются Положением о платежах наличными Российской Федерации, утвержденным Центральным банком Российской Федерации.

В некоторых случаях организация должна осуществлять денежные платежи, например, выплачивая зарплату работникам, выплачивая средства на командировочные расходы, приобретая у ответственного лица различные товары для дома и / или предметы домашнего обихода и т. д.

Денежные средства в обращении и денежные средства в обращении осуществляются в соответствии с порядком, утвержденным Центральным банком Российской Федерации для обращения наличных денег в Российской Федерации и Положением об организации обращения денег в Российской Федерации.

Учитывая, что Россия встала на путь рыночной экономики, вопросы эффективной организации учета кассовых операций на предприятиях и в организациях, а также нормативных документов, которые проводят порядок ведения кассовых операций приобретают особую актуальность.

Предметом изучения работы по дому являются кассовые операции, а также особенности учета кассовых операций и порядок их ведения, регулируемый с помощью нормативных документов.

Целью данной работы является подробное рассмотрение специфики учета кассовых операций.

Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть значение понятия "кассовые операции";

- изучить нормативно-правовую базу учета кассовых операций;

- отразить организацию работы кассы на предприятии;

- рассмотреть порядок документального оформления учета кассовых операций;

- изучить особенности синтетического и аналитического учета кассовых операций.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

1.1 Понятие кассовых операций и нормативно-правовая база их учета

Содержание самого понятия операции, в более общем смысле, которое используется в отношении предмета этой работы, имеет возможность быть описанным как действие по осуществлению задачи (финансовая, производственная, кредитная и т.д.)

Начиная разговор об операциях, проводимых на кассе, всегда говорится о действиях, которые связаны с наличными платежами.

Как описано в Конституции Российской Федерации (статья 75), законодатель проводит рассмотрение рубля, как наиболее законного платежного средства. Данное средство должно быть принято по номинальной стоимости по всему государству (статья 140 Гражданского кодекса Российской Федерации (далее-ГК РФ)), а также находится в качестве денег в списке субъектов прав граждан (статья 128 ГК РФ).[1]

Расчеты наличными деньгами – это такие расчеты в каковых наличные фактически задействованы и каковые могут быть реализованы лишь в одной форме – передачей их в соответствии с гражданско-правовым обязательством.

Кассовые операции, в качестве вида финансовой операции:

- подсчитываются в качестве денежных операций, которые реализуются организациями для того, чтобы получить наличные средства;

- операции, касающиеся приема и распределения средств в казну банков, а также иных организаций;

Операции на кассе реализуются в виду кредитных поручений (задолженность) и иным документам бухгалтерского типа, которые подписаны бухгалтером либо же самим руководителем организации.

Операции на кассе содержат операции, каковые касаются приема и расходования денег организации. Организации, вне зависимости от форм собственности, имеют возможность устранить в своих кассовых аппаратах в конкретных пределах. Банки проводят установление лимитов остатков денежных средств каждый год по согласованию с начальством данных организаций. Кроме имеющихся лимитов, организации имеют возможность хранить деньги лишь для того, чтобы оплатить труд, премии, надбавок в продолжении периода, которые не превышает 3 рабочих дня, включая день, в который деньги прибыли в учреждение банка. Наличные поступают из банковских учреждений, от продажи продукта, работ, товаров, а также услуг и т.п.

Таким образом, операции на кассе являются такими операции, каковые связаны с получением, расходованием, а также хранением различных средств, каковые получены на кассе организации от банка, проводящего обслуживание.

Получение, а также снятие денег с применением карт банка реализуется в соответствии с требованиями, которые устанавливают нормативные акты Банка России, а также которые регулируют данные вопросы.[2]

Законодатель предоставил Банку России полномочия по организации обращения денег на территории России, а также функции по установлению порядка осуществления операций на кассе (статья 34 Федерального закона от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации (Банке России)»).

Нормативно-правовые документы, каковые проводят регулирование денежного обращения в России и устанавливающие порядок осуществления операций на кассе:

- Федеральный закон " О бухгалтерском учете" от 21 ноября 1996 года № 129- ФЗ, в соответствии с которым внесение исправлений в кассовые и банковские документы не допускается;[3]

- "Положение о правилах организации наличного денежного обращения на территории Российской Федерации" от 5 января 1998 года №14-П, утверждено Советом директоров Банка России 19 декабря 1997 года, протокол № 47 (в ред. Указаний ЦБ РФ от 22.01.1999 № 488-У, от 31.10.2002 № 1201-У), в соответствии с которым устанавливается лимит денежных средств в кассе организации;

- "Порядок ведения кассовых операций в Российской Федерации", утвержден Советом Директоров Банка России от 22 сентября 1993 года №40, Письмо ЦБ Российской Федерации от 4 октября 1993 года № 18 (в ред. письма ЦБ РФ от 26.02.96 № 247). [4]Порядок ведения кассовых операций в Российской Федерации содержит общие положения о порядке ведения кассовых операций и устанавливает процедурные правила по следующим разделам:

- прием, выдача наличных денег и оформление кассовых документов;

- ведение кассовой книги и хранение денег;

- ревизия кассы и контроль за соблюдением кассовой дисциплины;

- Постановлением Госкомстата России от 18 августа 1998 года № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (в ред. Постановлений Госкомстата РФ от 27.03.2000 № 26, от 03.05.2000 № 36);[5]

- Постановление Госкомстата России от 24 марта 1999 года № 20 "Об утверждении порядка применения унифицированных форм первичной учетной документации", предприятиям не разрешается вносить дополнительные реквизиты в унифицированные формы по первичному учету кассовых операций.[6]

В соответствии с предоставленными полномочиями Центральный банк Российской Федерации устанавливает определенные условия обращения денег и разъясняет практическое применение положений «Порядка совершения денежных операций»:

- Письмо ЦБ РФ от 17 февраля 1994 года №14-4/35 "О разъяснениях по применению "Порядка ведения кассовых операций в Российской Федерации";[7]

- Письмо ЦБ РФ от 16 марта 1995 года №14-4/95 "О разъяснениях по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации" и условий работы с денежной наличностью".[8]

- Приказ Минфина Российской Федерации от 31 октября 2000г. №94н "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (в ред. Приказа Минфина РФ от 18 сентября 2006 № 115н);[9]

Когда заходит речь об операциях на кассе, это всегда говорит о действиях, каковые связаны с платежами на личными.

Как описано в Конституции Российской Федерации (статья 75), орган по законодательство проводит признание российского рубля, как законного платежного средства, обязательного в своей номинальной стоимости на всей местности Российской Федерации (статья 140 Гражданского кодекса Российской Федерации), и включает в себя деньги в списке прав граждан (статья 128 Гражданского кодекса Российской Федерации).[10]

Бухгалтерский учет нужно производить для верной валютной организации, а также для того, чтобы укрепить платежную дисциплину и результативного применения финансов.

Главной целью бухгалтерского учета является контроль за соблюдением дисциплины на кассе, верности и результативности применения денег, обеспечения сохранности кассовых документов.

Имеются определенные задачи бухгалтерского контроля, а также учета потоков денег, каковые вытекают из данной цели:

- проверка правильности и достоверности документов, а также законности операций на кассе, своевременный и полный их учет бухгалтером;

- обеспечение своевременности, полноты и верность расчетов по каждому виду сборов, а также платежей;

- своевременное выявление итогов инвентаризации денег, а также документов;

- обеспечение безопасности денег, а также документов в процессе оформления заказа, бесперебойное удовлетворение денежными средствами на всякие неотложные нужды бизнеса.

1.2 Организация работы кассы на предприятии

В соответствии с положениями Порядка проведения кассовых операций в Российской Федерации, руководители компаний обязаны оборудовать кассира, обеспечить сохранность денег в помещении кассира и в момент доставки банком и доставка в банк. В тех случаях, когда по вине руководителей компаний не были созданы необходимые условия для обеспечения сохранности средств при их хранении и транспортировке, они несут ответственность в соответствии с методами, предусмотренными законодательством.[11]

Кассовый аппарат должен быть изолирован, а двери кассового аппарата должны быть заперты изнутри во время работы. Доступ в кассу лицам, не связанным с их работой, запрещен.

Как правило, все денежные средства и ценные бумаги, хранящиеся в компании, хранятся в огнеупорных металлических шкафах и, в некоторых случаях, в комбинированных металлических шкафах и обычных шкафах, которые закрываются гаечным ключом в конце рабочего дня и запечатываются печатью кассира. Металлические ключи от шкафов и пломбы хранятся в ящиках, которые запрещено оставлять в специально отведенных местах, передавать неуполномоченным лицам или дублировать счета.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и т.п. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем предприятия, результаты ее фиксируются в акте.

В случае утери ключа руководитель предприятия сообщает об инциденте в органы внутренних дел и принимает меры по немедленной замене замка металлического шкафа.

Хранение в кассе наличных и других ценностей, не принадлежащих этому предприятию, запрещено.

После выдачи приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан ознакомить его с Порядком проведения кассовых операций в Российской Федерации, после чего заключается договор с кассиром на полную ответственность.

Кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, нанесенный предприятию как в результате умышленных действий, так в результате небрежного или нечестного отношения к своим обязанностям.

На предприятиях, имеющих одного кассира, при необходимости их временно заменяют, значения по его счету немедленно пересчитываются другим кассиром, которому они передаются, в присутствии директора и главного бухгалтера предприятия или в присутствии комиссия лиц. С этим работником заключается договор о полной ответственности.

На малых предприятиях, где нет кассира, его обязанности может выполнять главный бухгалтер или другой работник на основании письменного приказа руководителя предприятия при условии заключения с ним договора полной ответственности.

ГЛАВА 2. МЕТОДИКА И ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

2.1 Документальное оформление учета кассовых операций

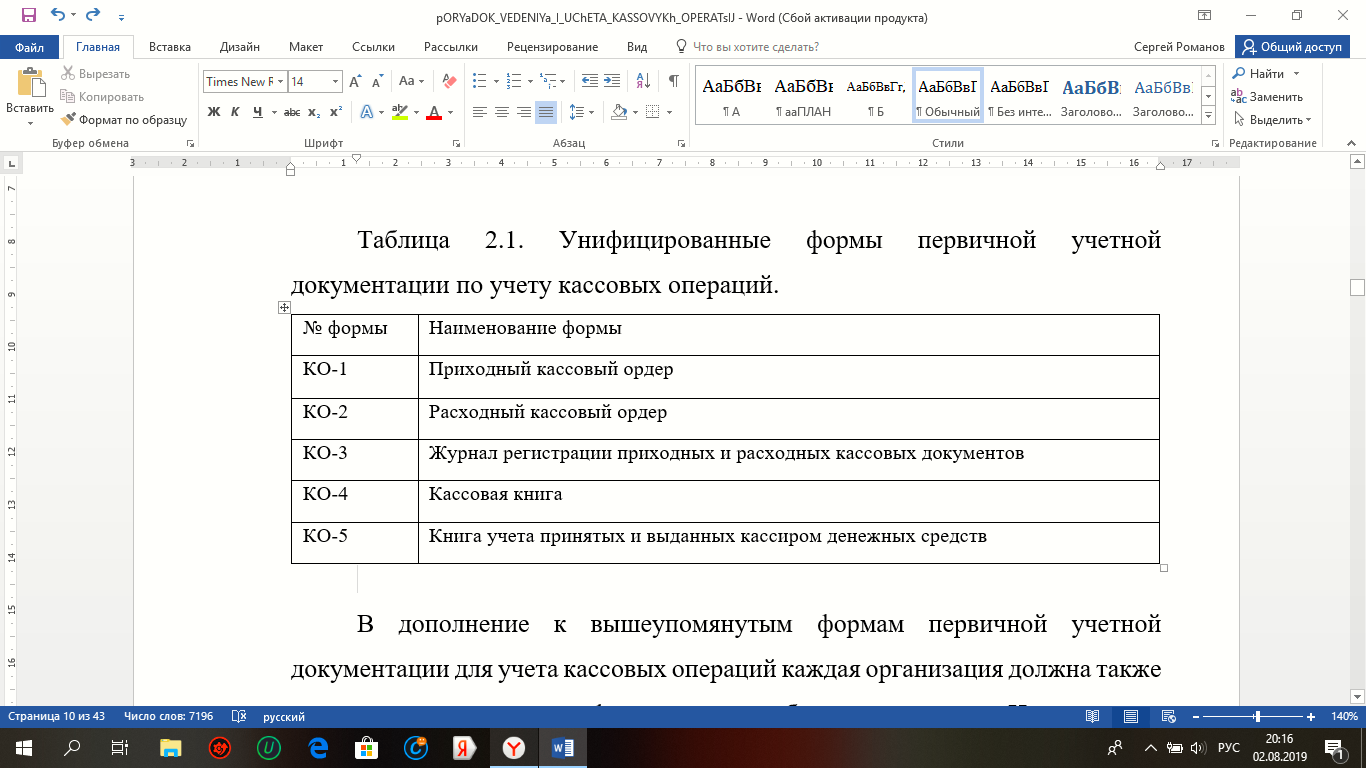

Для учета и учета коммерческих операций по движению денежных средств установлены определенные унифицированные формы первичной учетной документации по учету кассовых операций. (см. табл.2.1.):

бухгалтерский учет кассовый инвентаризация

Таблица 2.1.

Унифицированные формы первичной учетной документации по учету кассовых операций.

В дополнение к вышеупомянутым формам первичной учетной документации для учета кассовых операций каждая организация должна также использовать документы, формы которых были установлены Центральным банком Российской Федерации, в частности кассовая заявка (форма № 0408027) и кассовый чек.

Организация обычно получает деньги со своего открытого банковского счета в банке в установленном порядке.

Чтобы получить деньги с банковского счета для оплаты труда и других расходов, организации должны ежеквартально подавать заявки на получение наличных средств для обслуживания банков в форме № 0408027.[12]

До следующего квартала организация в текущем квартале составляет и подает в банк заявление на получение наличных средств, в котором указываются источники денежных средств в организации и направление их расходов в течение квартала.

Заявление о выдаче наличных в банк подается в двух экземплярах, один из которых с банковским знаком возвращается в организацию и хранится в бухгалтерии.

Денежные поступления и расходы раскрываются в приложении с разбивкой данных за соответствующий квартал прошлого года, предыдущий квартал и сметные прогнозные значения на следующий квартал.

Заявление о выдаче наличных денег подписывается руководителем организации и главным бухгалтером и скрепляется печатью организации.

Выплата наличных денег из банка осуществляется в порядке и в пределах, установленных законодательством Российской Федерации, на основании надлежащим образом оформленного документа специальной формы - кассового чека.

Сервисный банк выдает кассовые чеки организации в форме чековой книжки, содержащей обычно 25 или 50 чеков.

Банк выдает чековую книжку на основании запроса организации и взимает комиссию за каждую выпущенную книгу. Выданные чековые книжки и номера чеков заносятся в «Карточке с образцами подписей и оттиска печати».

Денежный чек - это поручение организации обслуживающему банку выдать сумму денег, указанную в чеке, с банковского счета организации.

Каждый отдельный чек состоит из столбца чека и отрывной части чека (самого чека) с пометкой, расположенной в верхнем правом углу чека. Все эти части определенной проверки имеют одинаковый серийный номер (буквенный и цифровой коды).

При выдаче чековой книжки банк в начале каждого чека указывает данные на чекодателе (название организации и номер счета организации) и ставит отметку с именем банка в нужном месте " наименование учреждения банка".

Чтобы получить наличные по чеку, организация должна заполнить чек в соответствии с установленным порядком его заполнения.

Процедура заполнения чека обычно указывается на обратной стороне чековой книжки. Одновременно с созданием чека необходимо заполнить все детали чека. В соответствии с установленным порядком заполнения всех записей на обороте чека и непосредственно на чеке они выполняются вручную чернилами или ручкой черного, или синего цвета.[13]

Корешок заполненного чека остается на чековой книжке, а отрывная часть (сам чек) отправляется в банк для получения наличных. После оплаты наличными чек остается в кассе банка.

Изменения в тексте чека не допускаются, поскольку они делают чек недействительным.

Если текущий счет закрыт, организация должна вернуть в банк ранее полученные чековые книжки с неиспользованными корешками и чеки с количеством неиспользованных чеков, указанным в сопроводительном письме.

Поступление наличных денег в кассу, в том числе по чеку, оформляют приходными кассовыми ордерами (форма № КО-1).

Квитанция о получении чека состоит из двух частей: самого ордера и квитанции за него.

Входящий кассовый ордер используется для организации кассовых чеков в кассе организации как в условиях ручных методов обработки данных, так и при обработке информации с использованием компьютерных технологий.

Получение наличных денег может быть произведено только в день их подготовки. Люди, вносящие средства, предоставляют в бухгалтерию организации сопроводительные документы (кассовые чеки и чеки, отчеты о пополнении счета и т. д.), которые отражают выполненные бизнес-операции. На основании представленных документов, подтверждающих факт совершения операции, бухгалтер выписывает в одном экземпляре кассовый чек и квитанцию, подписанную главным бухгалтером или уполномоченным на это лицом.[14]

При создании кассового ордера ему присваивается следующий серийный номер, и он будет зарегистрирован бухгалтерией в журнале регистрации квитанций о кредитных и дебетовых чеках перед передачей в кассу (форма № КО-3). Обычно, нумерация приходного кассового ордера начинается в начале года с серийного номера один (№ 1) и продолжается до конца текущего года.

В кассовых чеках и ордерах в строке "Основание» указывается содержание бизнес-операции (например, получено чеком с таким-то номером). Если получение выручки производится на основании распоряжения о получении денежных средств на основе денежных поступлений, то в строке «В том числе» указывается сумма НДС, которая пишется цифрами. Если товары, работы, услуги не облагаются налогом, делается запись «без налога (НДС)».

В строке «Приложение» перечислены первичные документы и другие вложения с их номерами и датами подготовки.

При продаже товаров (работ, услуг) с использованием кассовых аппаратов (ЦКА) допускается составление первичного бухгалтерского документа не реже одного раза в день в конце дня на основании денежных поступлений.

После получения приходного кассового ордера кассир должен проверить следующее:

- наличие подписи главного бухгалтера или уполномоченного лица на документах;

- правильное оформление полученных документов;

- наличие сопроводительных документов, прилагаемых к поступающим ордерам;

- соответствие бизнес-операции, указанной в квитанции, с названием транзакции в квитанции.[15]

Принимая деньги, кассир обязан проверить соответствие внесенных сумм, указанных в сопроводительных документах.

После получения наличных денег кассовый чек и кассовый ордер сразу же подписываются кассиром, а квитанция на кассовый чек заверяется печатью (штампом) кассира. Квитанция (ордер), подписанная печатью (штампом) для кассового чека, доставляется кассиром лицу, внесшему наличные деньги, или прикрепляется к банковской выписке (при получении наличными чеком).

Также операции, связанные с получением денежных документов в кассе организации, осуществляются приходными кассовыми ордерами.

Снятие наличных денег у кассиров организации осуществляется на основе расходов кассира по приходным кассовым ордерам (форма № КО-2) или осуществляется надлежащим образом с помощью других документов.

К таким документам, например, относятся платежные ведомости и записи о заработной плате, на основании которых выдается зарплата сотрудникам организации, заявления о выдаче денег и т. д. Документы для выдачи денег должны быть подписаны руководителем, главным бухгалтером организации или лицами, уполномоченными на это.

В тех случаях, когда документы, прилагаемые к счету в кассе, денежные переводы, выписки и т. д. утверждаются руководителем организации, его подпись на денежных поручениях не требуется.

При выдаче денег в кассе или в документе, заменяющем их физическим лицом, кассир должен запросить документ (паспорт или другой документ), удостоверяющий личность получателя, указать название и номер документа, кем и когда он был выдан, и выбрать квитанцию получателя. Если документ, заменяющий кассовый расходный ордер составлен для выдачи денег более чем одному лицу, получатели также представляют документы, удостоверяющие их личность, и подписывают соответствующий столбец платежных документов. Однако в последнем случае регистрация данных документа, удостоверяющего личность, не выполняется в денежном документе в качестве замены порядка денежных расходов.

Получатель может сделать расчетный кассовый ордер только своими собственными чернилами или ручкой, указав полученную сумму: рубли прописью, центы цифрами. Когда платеж поступает на платежную ведомость (выставление счетов и оплата), сумма не указывается прописью.

Деньги тратятся на людей, которые не включены в структуру заработной платы организации, на основе надбавок к расходам, выдаваемых отдельно для каждого человека, или на отдельном отчете на основе заключенных соглашений. Кассир платит деньги только лицу, указанному в расчетном кассовом ордере о выдаче или в документе, который его заменяет.

Если деньги выдаются по доверенности, оформленной в установленном порядке, в тексте заказа после фамилии и имени получателя денег, бухгалтерия должна указать фамилию, имя и фамилию лица, которому получение денег поручено.

Если выдача денег производится на основании ведомости, до получения расчетного кассового ордера о получении денег кассир производит регистрацию: «По доверенности». Доверенность сохраняется в приложении к мандату или в декларации кассового аппарата.

Для расчета средств, которые кассир потратил из кассы организации другим кассирам или уполномоченному представителю (дилеру), а также для расчета возврата денежных средств и кассовых документов по совершенным сделкам, используется книга расчетов денежных средств, которые кассир получил и выдал (форма № КО-5).

Оплата труда, выплата пособий по социальному страхованию и стипендии производятся кассиром в ведомостях заработной платы (расчет и оплата) без составления расходного кассового ордера на каждого получателя.

Единовременные выплаты денег за вознаграждение физическим лицам производятся, как правило, на расходных кассовых ордерах.

- По истечении сроков, установленных для оплаты труда, выплаты социальных пособий и стипендий, кассир обязан:

- в платежной декларации (расчет и оплата) на имена лиц, которые не произвели указанные платежи, проставить штамп или сделать отметки от руки: «депонировано»;

- заполнить реестр внесенных сумм;

- в конце платежной ведомости (расчет и оплата) выполнить регистрацию фактически выплаченных сумм и внести депозит, сравнить их с общей платежной ведомостью и вставить регистрацию с его подписью;

- ввести в кассовую книгу фактически уплаченную сумму и указать в выписке номер кассового ордера.

- Бухгалтерия должна проверить записи, сделанные кассиром в платежных ведомостях (расчет и оплата) и подсчитать суммы, выданные и внесенные на них.[16]

- Депонированные суммы передать в банк, и для внесенных сумм составить один кассовый ордер на общую сумму расходов.

- Снять наличные из кассы (выручка, внесенные суммы и т. д.) для их перевода в банк и зачисления на банковский счет организации также произвести на основе расходных кассовых ордеров.

- Счет кассового ордера выдать в одном экземпляре, который должен быть подписан руководителем организации и главным бухгалтером, а затем зарегистрирован в реестре чековых и учетных кассовых документов (форма № КОЗ).

- В расходном кассовом ордере в основе строки указать содержание бизнес-операции, а в строке «Приложение» перечислить прилагаемые первичные «прочие документы с указанием их номеров и дат подготовки. Операции по выдаче денежных документов из кассы организации также должна быть выполнена расходными кассовыми ордерами.

- Квитанции кассовых ордеров и квитанции к ним, кассовые ордера на счета и документы, их заменяющие, должны быть четко и ясно заполнены бухгалтерией чернилами, шариковой ручкой или написаны на пишущей машинке или компьютере. Удаление, помарки и исправления в этих документах не допускаются.

- Если в таких документах допущена ошибка (кроме кассового аппарата), они должны быть ликвидированы и вместо них подготовлены новые документы.

- Денежные средства должны быть возвращены в банк в соответствии с установленной формой объявления о внесении наличных денег (форма № 0402001).

Уведомление о внесении денежного вклада подписывается лицом, которое делает взнос в банк.[17]

Объявление состоит из трех частей: непосредственно объявление об оплате наличными, квитанции и ордера.

Первая часть объявления об оплате наличными остается в кассе банка. Вкладчик получает квитанцию, которую он отправляет в кассу организации. В кассе организации к кассовому платежному поручению прилагается квитанция, в которой были выданы деньги для доставки в банк.

Распоряжение выдается организации на следующий день вместе с банковской выпиской, отражающей поступление денег на банковский счет организации.

При осуществлении расчетов наличными деньгами в организации должна вестись кассовая книга установленной формы (форма № КО-4).

Кассовая книга представляет собой учетную запись, которая отражает в хронологическом порядке все кассовые операции, осуществленные организацией, подтвержденные основными учетными документами, ранее рассмотренными.

Каждая организация ведет единую кассовую книгу, которая должна быть пронумерована, подключена и опечатана печатью на последней странице, где есть запись «В этой книге пронумерованы и прошнурованы листы». Общее количество листов, прошнурованных листов заверяется подписями руководителя и бухгалтера организации. Надписи в кассовой книге хранятся в двух экземплярах с использованием копировальной бумаги с чернилами или шариковой ручки. Записи кассовых операций начинаются со строки «Остаток на начало дня».

Вторые копии листов должны быть отрывными и служить отчетом кассиру. Первые копии листов остаются в кассовой книге. Первая и вторая копии листов пронумерованы одинаковыми номерами.[18]

Подчистка и исправления в кассовой книге не допускаются. Внесенные исправления заверяются подписями кассира, а также главным бухгалтером организации.

Записи в кассовой книге производятся кассиром сразу после получения или выдачи денег по всякому ордеру или другому замещающему документу.

Каждый день в конце рабочего дня кассир вычисляет результаты операций дня, отображает остаток денег в кассе на следующую дату и переводит в бухгалтерию.

Если кассовые документы полностью сохранены, управление кассовой книгой может осуществляться в автоматическом режиме. Нумерация кассовых ведомостей на этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

Проверка правильности ведения кассовой книги является обязанностью главного бухгалтера организации.

2.2 Синтетический и аналитический учет кассовых операций

Согласно плану счетов, утвержденному Министерством финансов Российской Федерации, на счете организации, для учета наличия и движения денежных средств, используется активный счет - 50 «Касса». Остаток по счету указывает на наличие свободных денег в кассе компании на начало месяца. Оборачиваемость овердрафта по счету отражает поступление кассовых и кассовых документов в кассу организации, в случае займа - снятие наличных и выдачу кассовых документов из кассы организации. Вы можете открыть субсчет на счете 50 «Касса»[19]:

- 50-1 "Касса организации",

- 50-2 "Операционная касса",

- 50-3 "Денежные документы".

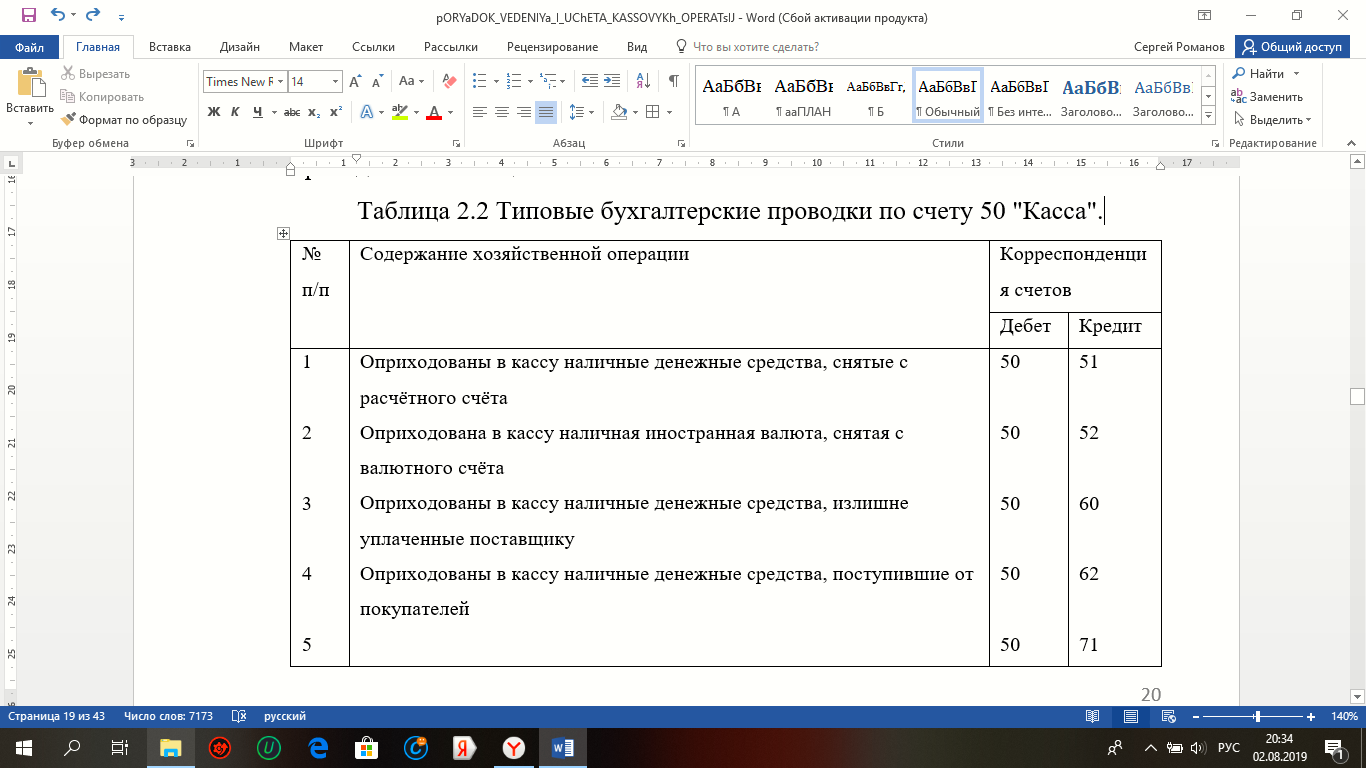

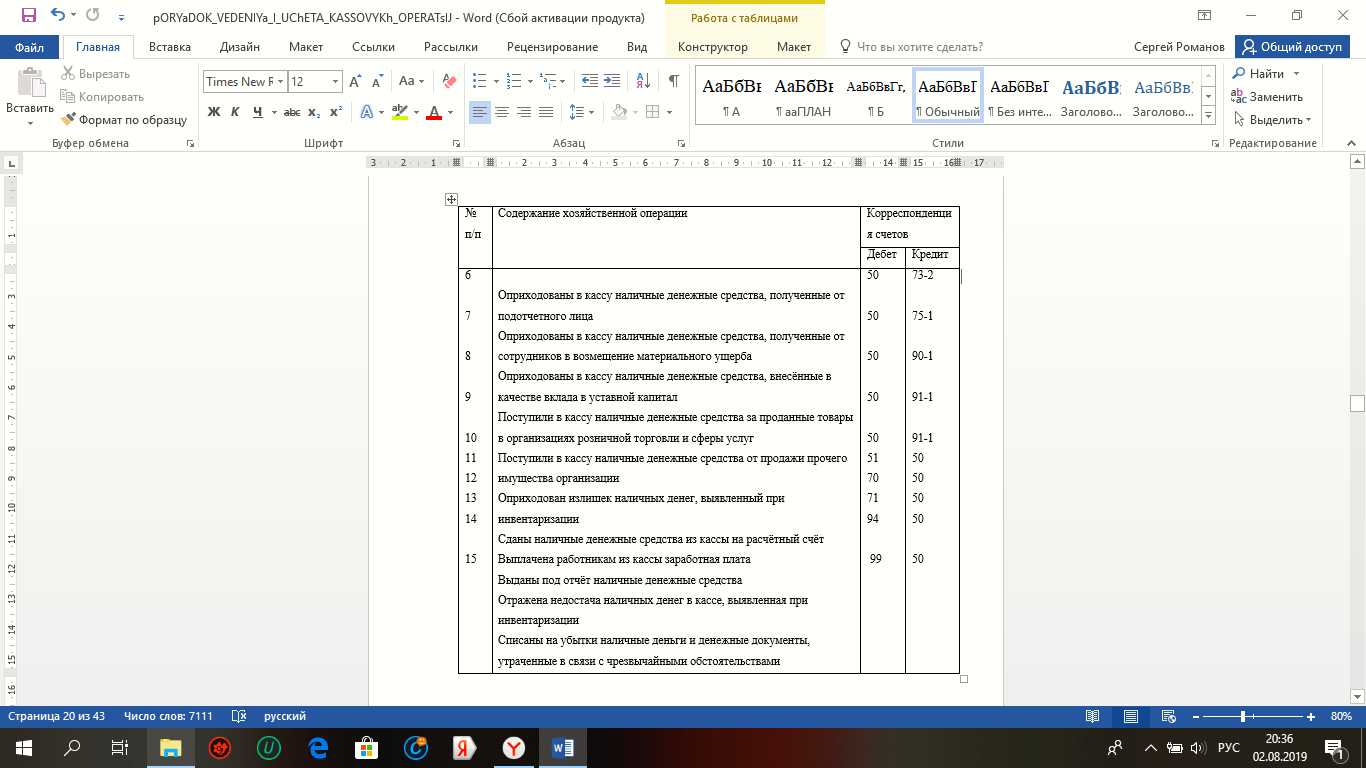

Субсчет 50-1 «Касса организации» учитывает деньги в организации. Когда организация совершает операции с наличной иностранной валютой, соответствующие субсчета должны быть открыты для счета 50 «Наличные» для учета отдельно для движения каждой наличной иностранной валюты. На субсчете 50-2 «Счетчик операций кассира» учитывается наличие и движение денежных средств на счетчиках кассира грузовых офисов (пристаней) и рабочих мест, пунктов остановки, переходов через реки, судов и т. д., расмотрение производится организациями при необходимости. На субсчете 50-3 «Денежные документы», учитываются в кассе организации марки, штампы, национальные таможенные марки, векселя, оплаченные билеты и т. д., а также на счете 50 «Касса» отражаются суммы фактических затрат на приобретение. Аналитический расчет валютных документов происходит в соответствии с их типом. Типичные учетные записи для счета 50 «Касса», приведены в таблице 2.2.

Таблица 2.2.

Типовые бухгалтерские проводки по счету 50 "Касса".

Таблица 2.2 (Продолжение)

В соответствии с Положением о правилах организации кассовых операций на территории Российской Федерации, компании могут иметь наличные деньги в своих кассовых аппаратах в пределах, установленных банками, по согласованию с руководителями предприятий. При необходимости проверяются лимиты наличного кредита.

Предприятия обязаны вернуть Банку любую наличную сумму, превышающую указанные лимиты наличности, в порядке, согласованном с обслуживающими банками, и на условиях, согласованных с ними.

Компании имеют право вносить денежные средства в свои филиалы, за пределы, установленные только для оплаты труда, выплаты пособий по социальному страхованию не более чем на 3 рабочих дня, включая день, когда деньги были получены в банк.[20]

Кассовые операции документируются в межведомственных формах, типичных для первичной учетной документации компаний и организаций, утверждаемых Госкомстатом Российской Федерации.

Наличные принимаются кассовыми аппаратами по кассовым чекам (КО-1).

Снятие наличных с кассовых аппаратов компаний производится в соответствии с расходными поручениями (КО-2) или надлежащим образом выполняется с другими документами (расчет заработной платы (расчет и оплата) (файл № Т-53), заявки на деньги, счета и т. д.) С наложением на в этих документах проставлены реквизиты денежного перевода со счетом.

Полученные кассовые ордера, а также денежные расходы и документы, их заменяющие, должны быть четко и ясно заполнены бухгалтерией чернилами, шариковой ручкой или написаны на машине (вычислительной, пишущей). Помарки или исправления к этим документам не допускаются.

Основание для их подготовки указывается в кассовых и расходных квитанциях, а также прилагаются к ним документы.

Выдача денег с кассы, которая не подтверждается ордером получателя в платежном поручении или любом другом эквивалентном документе, не принимается. Эта сумма считается недостачей и подлежит взысканию с кассы. Денежные средства, не подтвержденные денежными поступлениями, считаются избытком денежных средств и зачисляются на доходы компании.

Входящие и исходящие кассовые ордера или документы, которые заменяют их сразу после получения или выдачи денег, должны подписываться кассиром, а соответствующие документы будут аннулированы печатью или надписью: «Оплачено» с указанием даты (день, месяц, год).

Входящие и исходящие денежные поступления или документы, которые заменяют их до того, как они будут переданы в кассу, регистрируются бухгалтерским отделом в реестре входящих и исходящих денежных поступлений.

Для осуществления наличных платежей также должны вести кассовую книгу в установленной форме (КО-4), которая учитывает все денежные поступления и выплаты бизнеса.

Компания управляет только одной кассовой книгой, которая пронумерована, переплетена и запечатана восковой или мастичной печатью. Записи в кассовой книге хранятся в двух экземплярах с помощью кальки или чернил. Вторые копии листов должны быть отделены и служить отчетом кассиру. Первые копии листов остаются в кассе. Первая и вторая копии листов пронумерованы одинаковыми номерами.

Контроль за надлежащим ведением кассовой книги возлагается на главного бухгалтера компании.[21]

При небольшом количестве кассовых операций ему разрешается составлять кассовый отчет не за день, а обычно в течение нескольких дней.

Данные выписки из кассового аппарата передаются в журнал - заказ № 1 на кредит счета 50 и дебет счета в выписке № 1. В журнале - перевод денег № 1 и в бухгалтерскую книгу журнала. Приказ № 1 в этом случае в столбце «Дата» указывает начальную дату и окончательную версию, для которой был подготовлен кассовый отчет.

Организация может тратить деньги на отчет о потребностях бизнеса и других потребностей. Период, на который расходуются денежные средства, не ограничен юридически, но может и должен быть определен на основании приказа руководителя организации. Приказ может утвердить перечень коммерческих операций, оплаченных наличными; список должностей или список лиц, допущенных к их выполнению; ограничить количество сумм, затрачиваемых в подотчете по каждому типу транзакции, заранее сообщая даты представления отчета.[22]

В течение трех рабочих дней после истечения этого периода работник, получивший деньги согласно отчету, обязан отчитаться о потраченных деньгах, представить предварительный отчет (Ф № AO-1) с документами, подтверждающими расходы, или вернуть остаток неизрасходованных денег, если есть.

Следует также отметить, что порядок проведения инвентаризации кассовых аппаратов дополнительно регламентируется Порядком проведения кассовых операций в Российской Федерации.

Условия и порядок инвентаризации кассовых аппаратов и средств, хранящихся на расчетных счетах и других банковских счетах, устанавливаются руководителем организации и устанавливаются в учетной политике.

ГЛАВА 3. ПРАКТИЧЕСКАЯ ЧАСТЬ

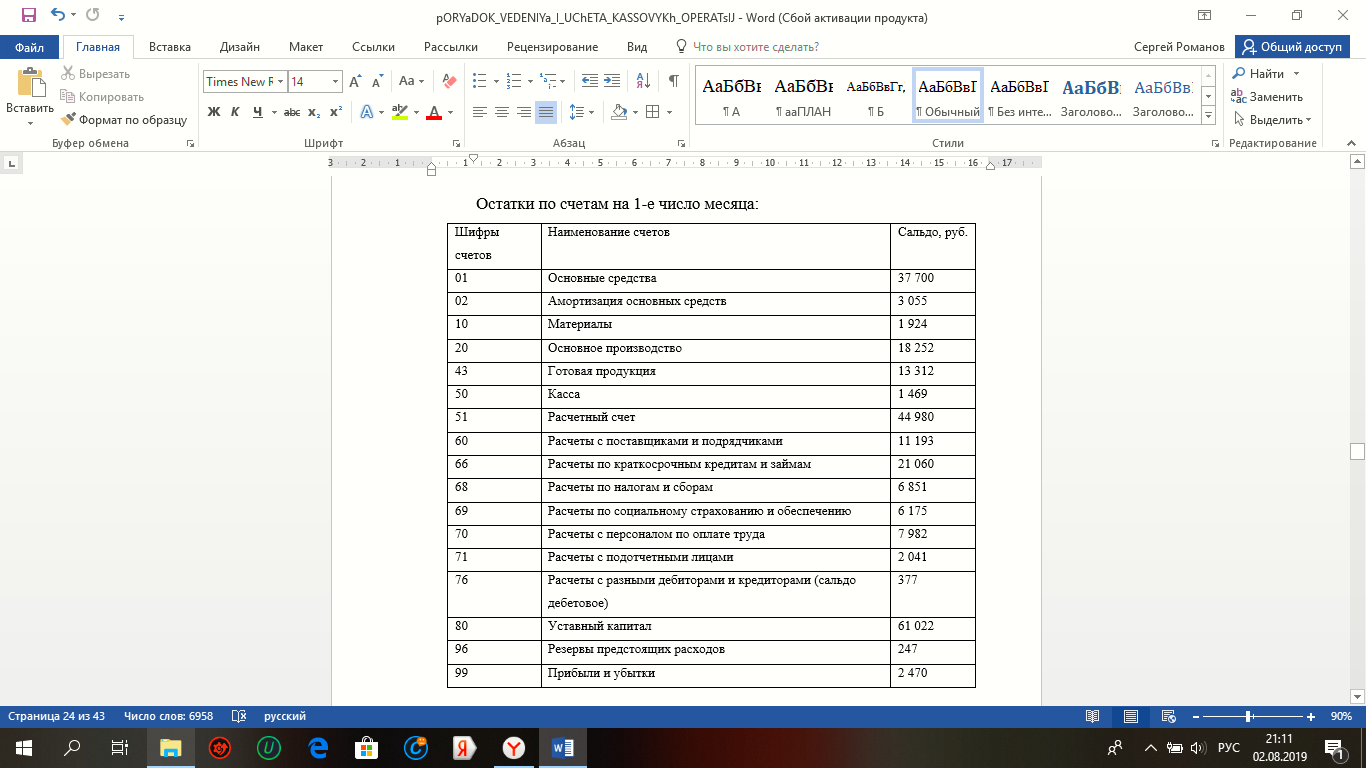

3.1 Остатки по счетам и бухгалтерский баланс на 1-е число месяца

Таблица 3.1.

Остатки по счетам на 1-е число месяца

Таблица 3.2.

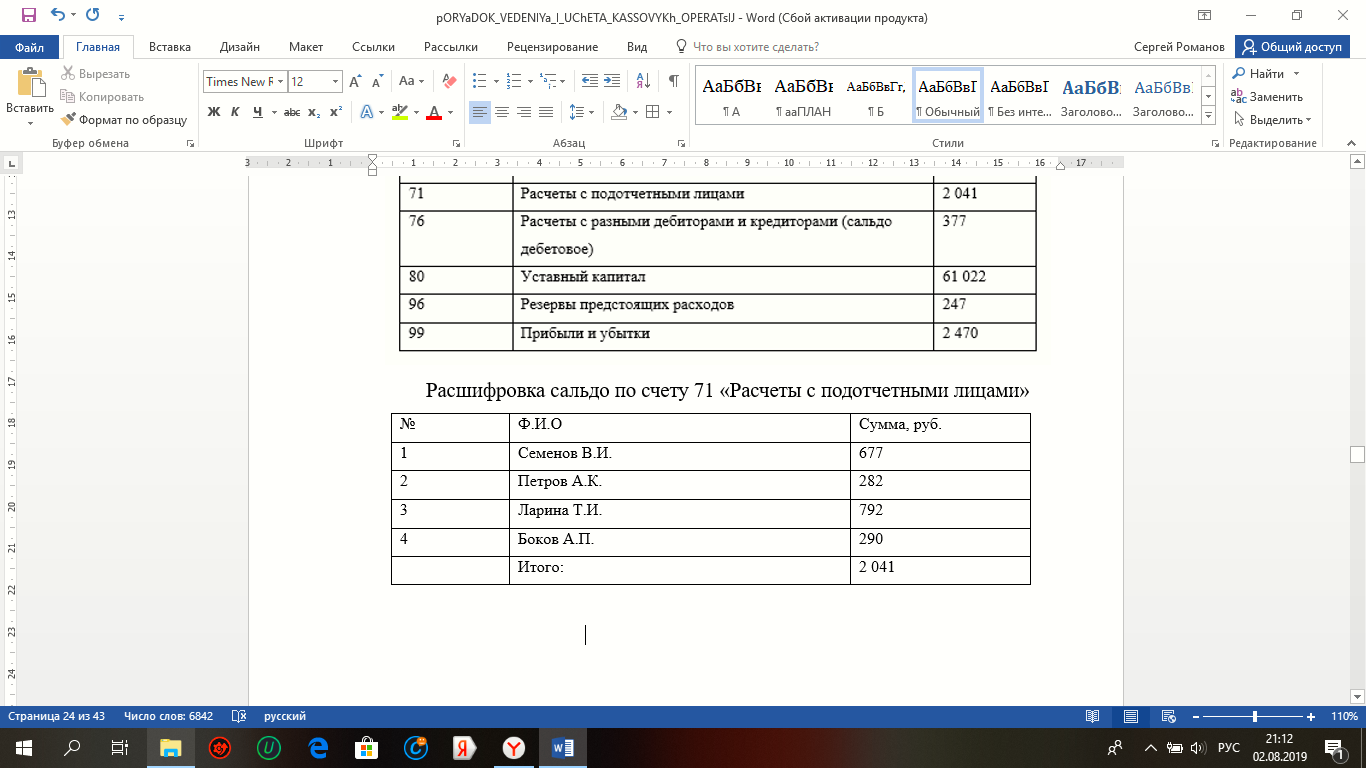

Расшифровка сальдо по счету 71 «Расчеты с подотчетными лицами»

Таблица 3.3.

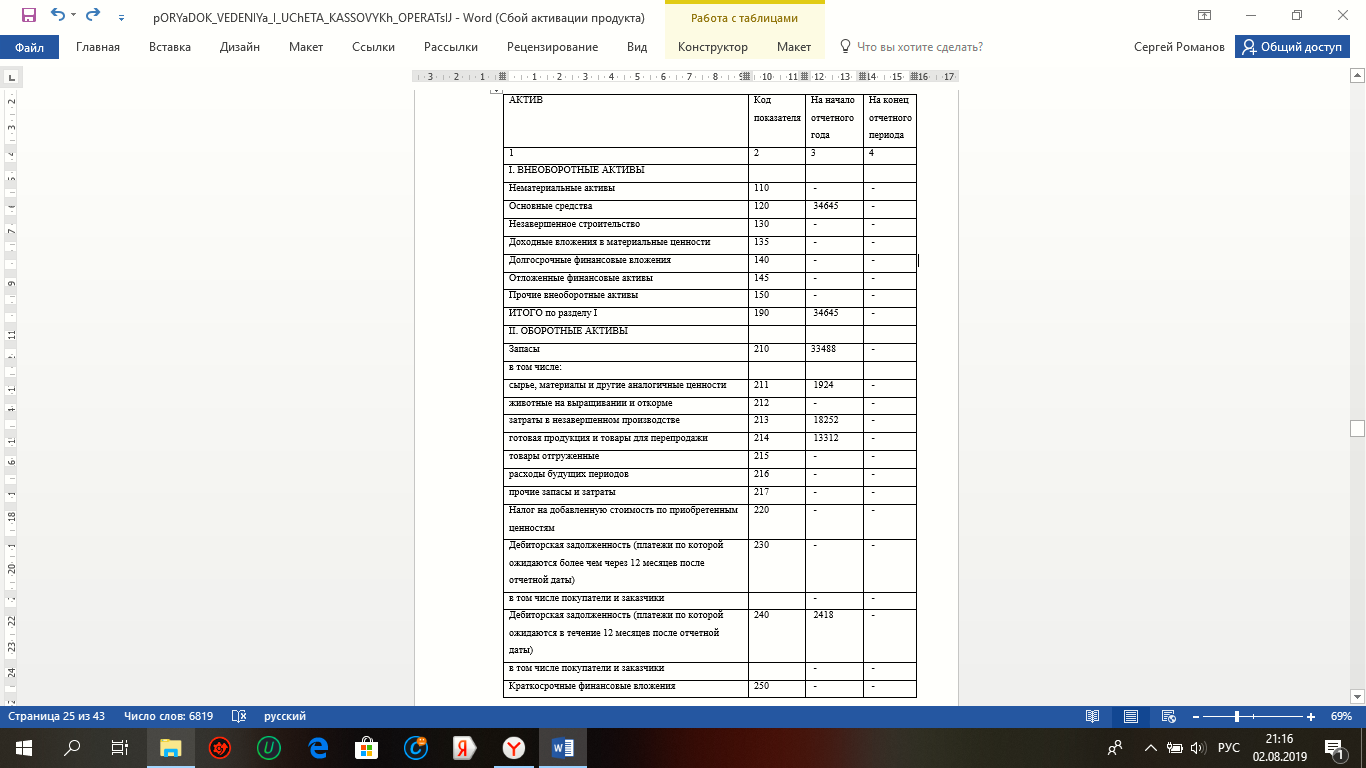

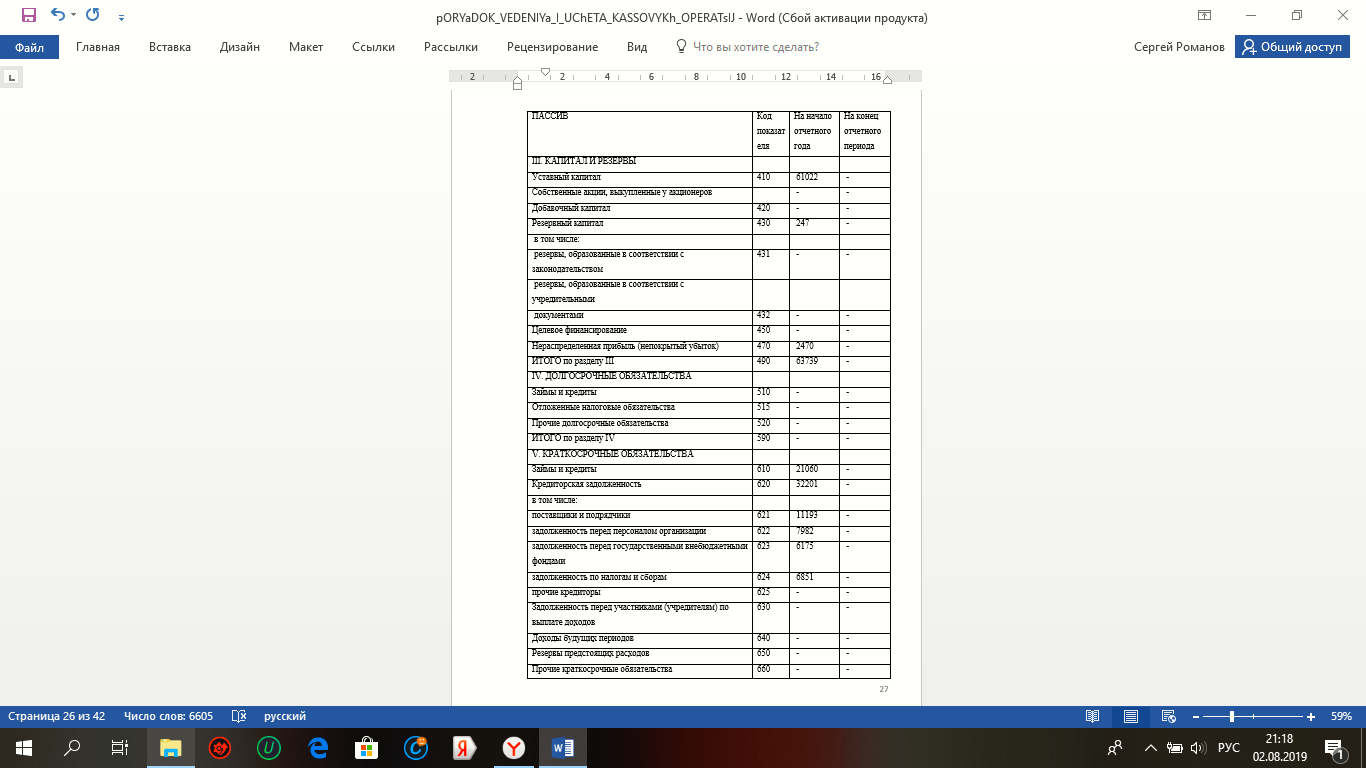

Бухгалтерский баланс на 1-е число месяца

Таблица 3.3. (Продолжение)

Таблица 3.4.

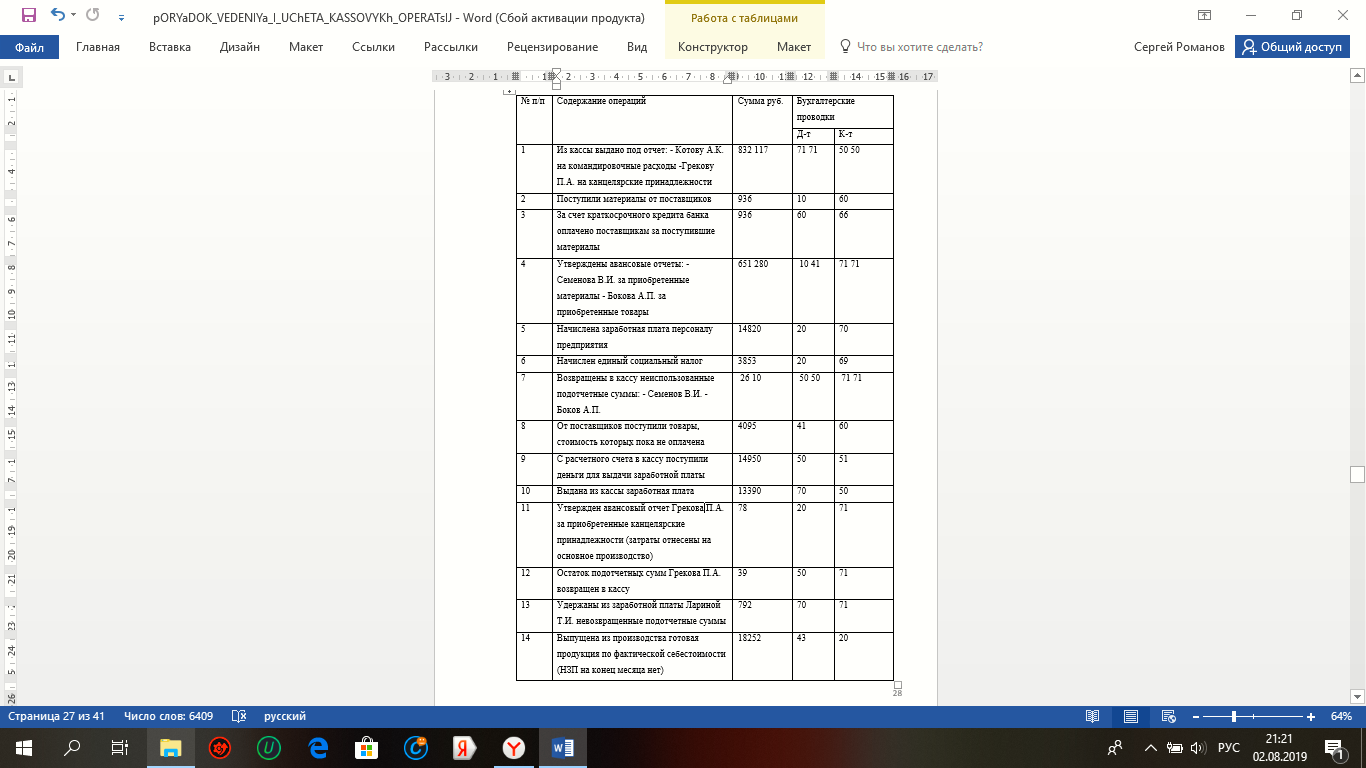

Регистрационный журнал хозяйственных операций за месяц

3.2. Бухгалтерские счета для отражения хозяйственных операций

Таблица 3.5.

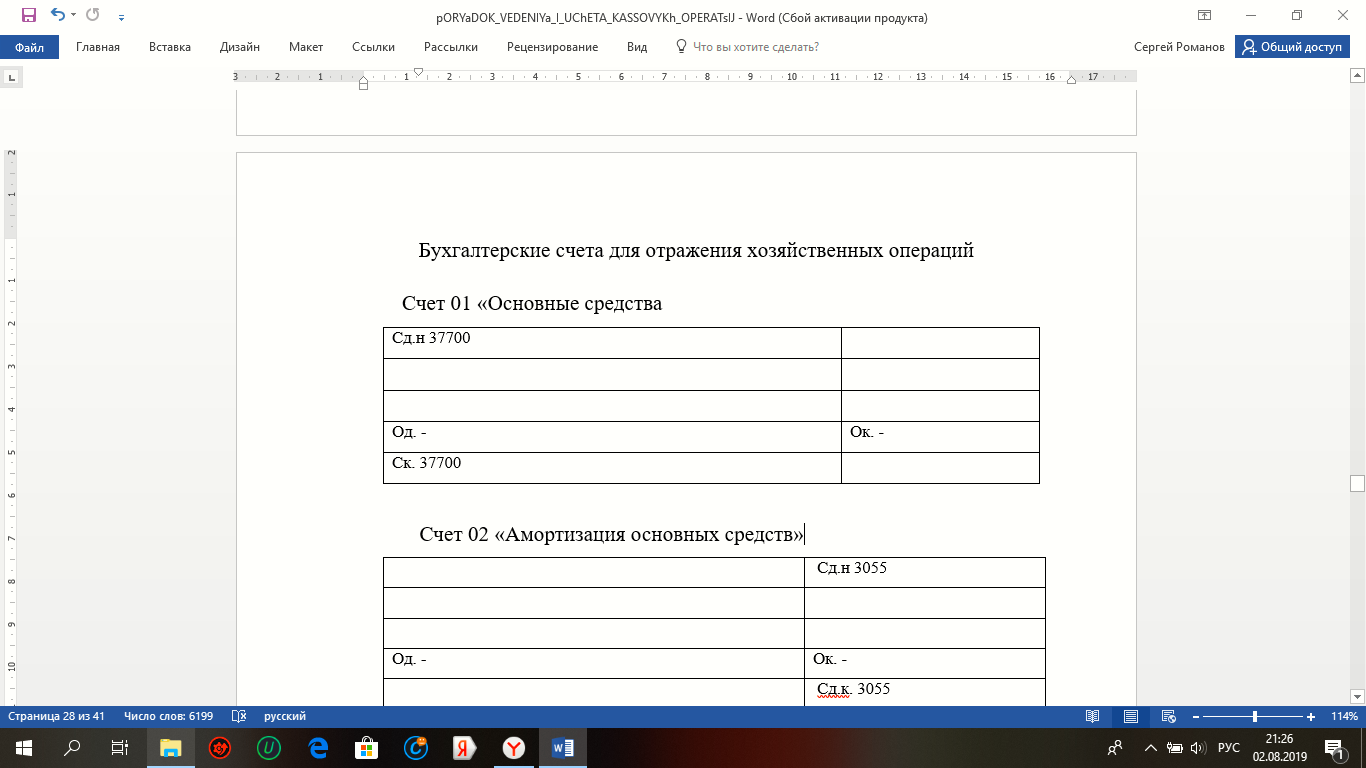

Счет 01 «Основные средства

Таблица 3.6.

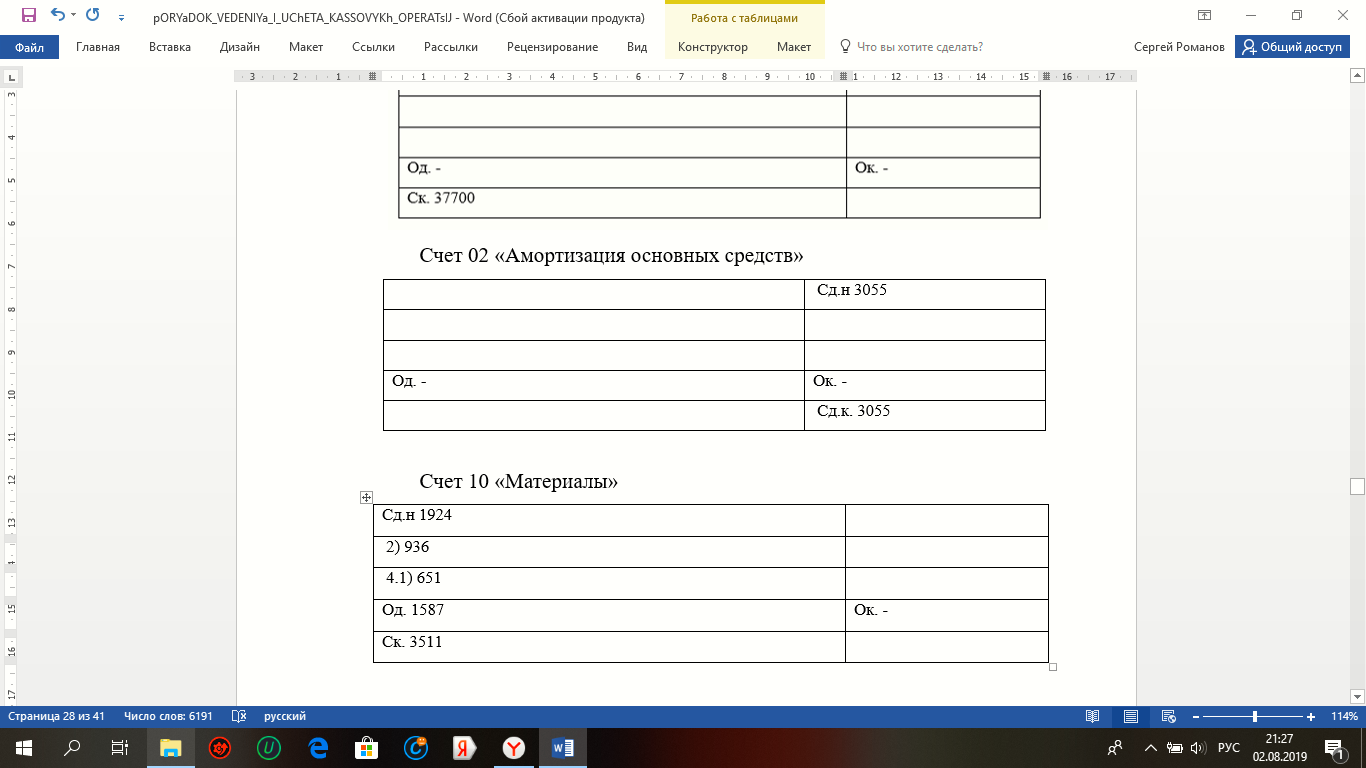

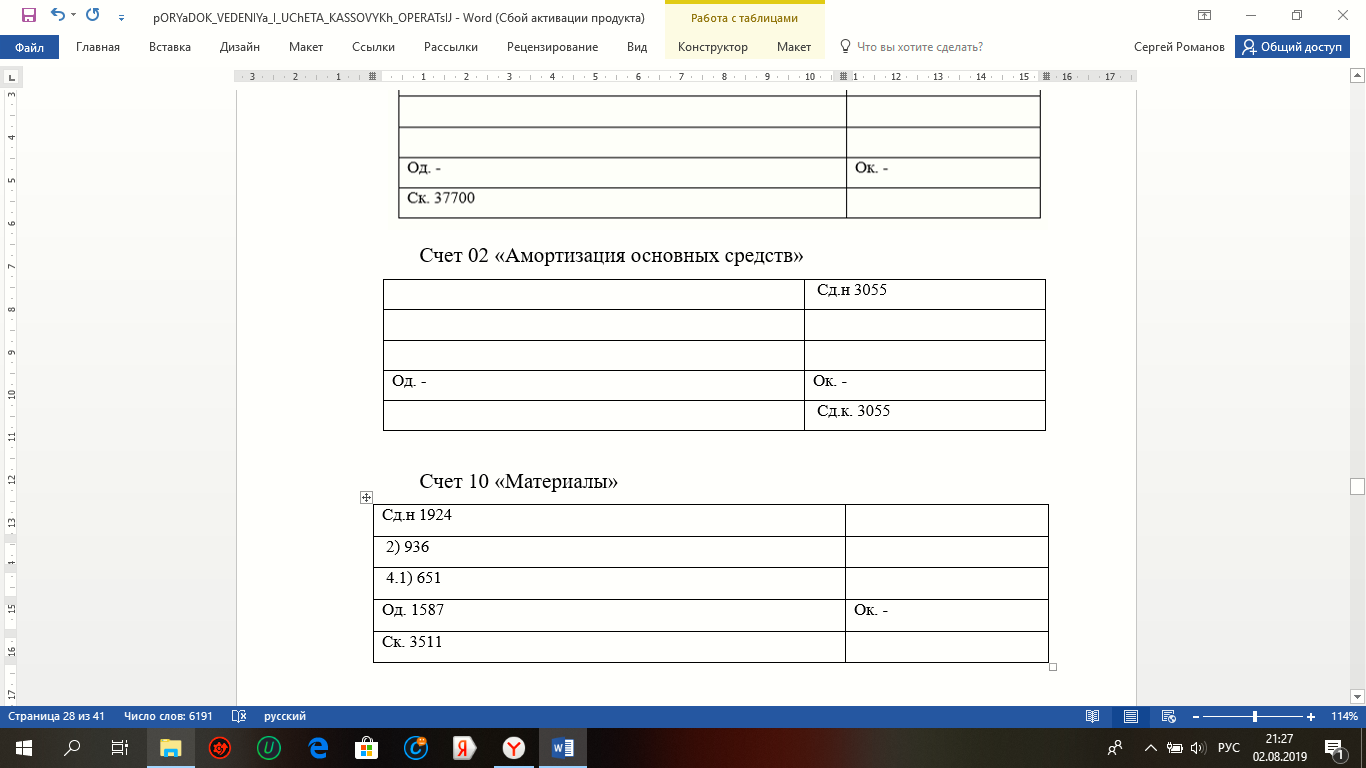

Счет 02 «Амортизация основных средств»

Таблица 3.7.

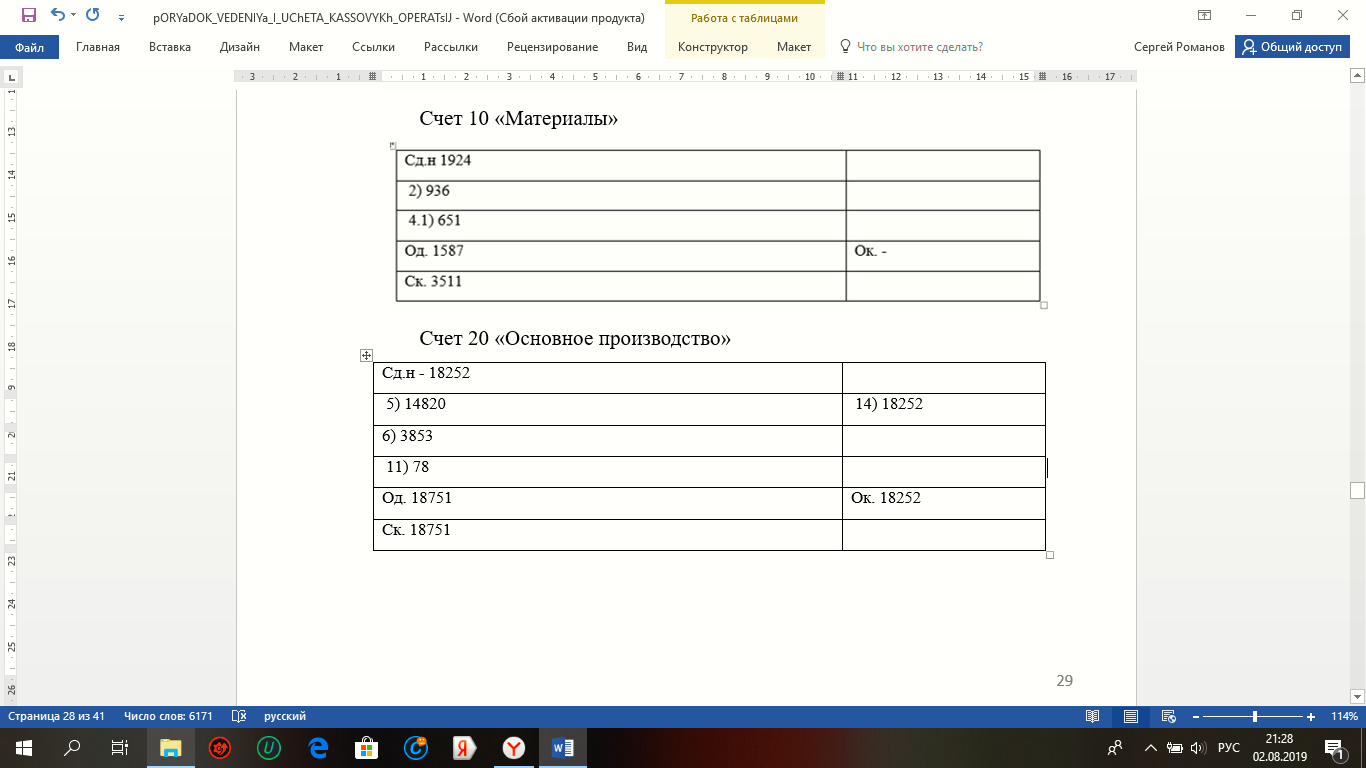

Счет 10 «Материалы»

Таблица 3.8.

Счет 20 «Основное производство»

Таблица 3.9.

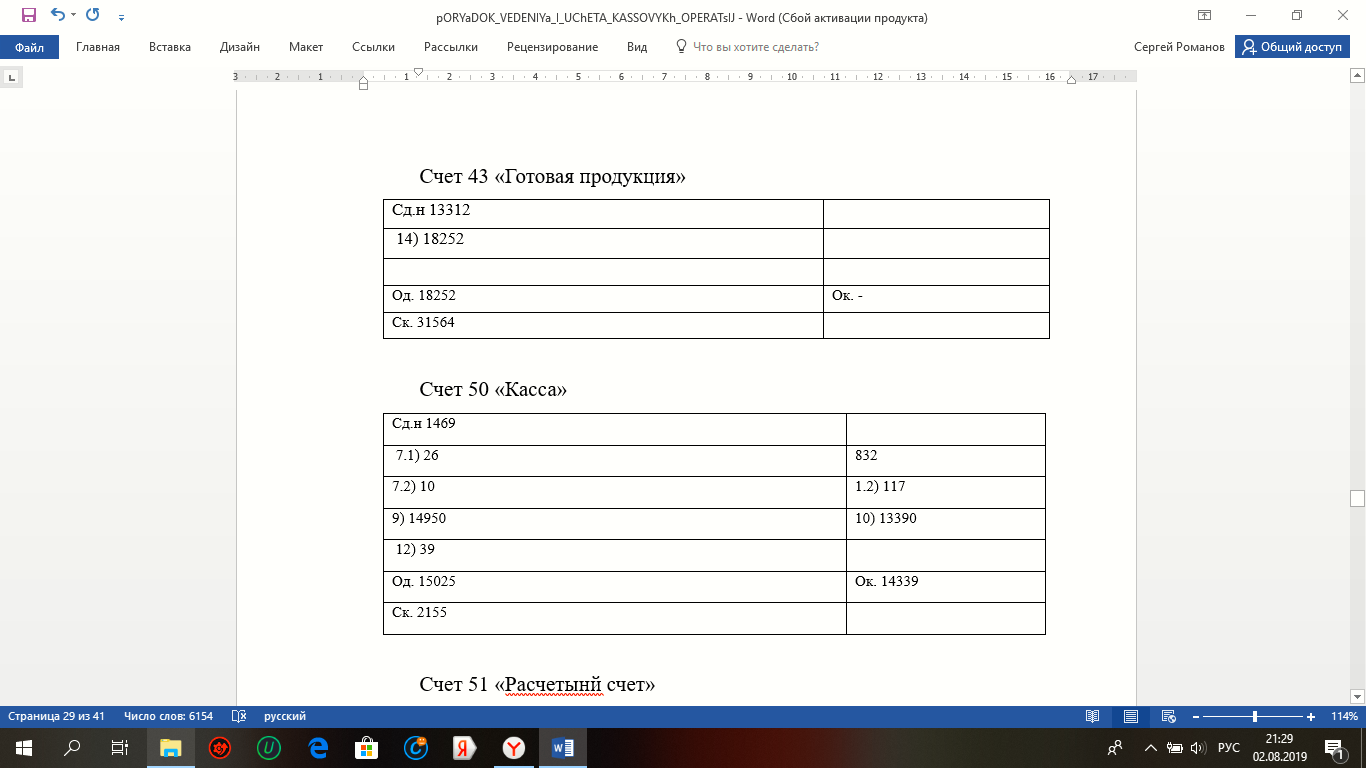

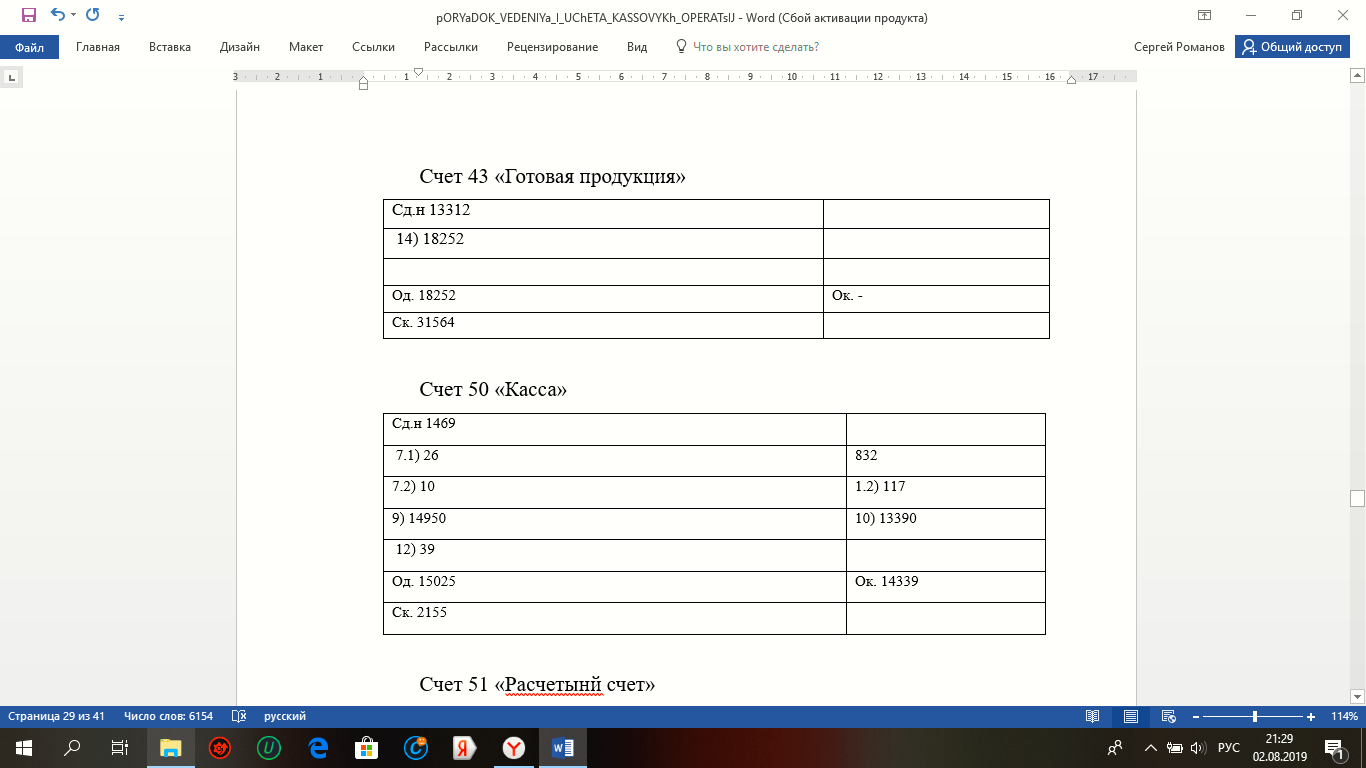

Счет 43 «Готовая продукция»

Таблица 3.10.

Счет 50 «Касса»

Таблица 3.11.

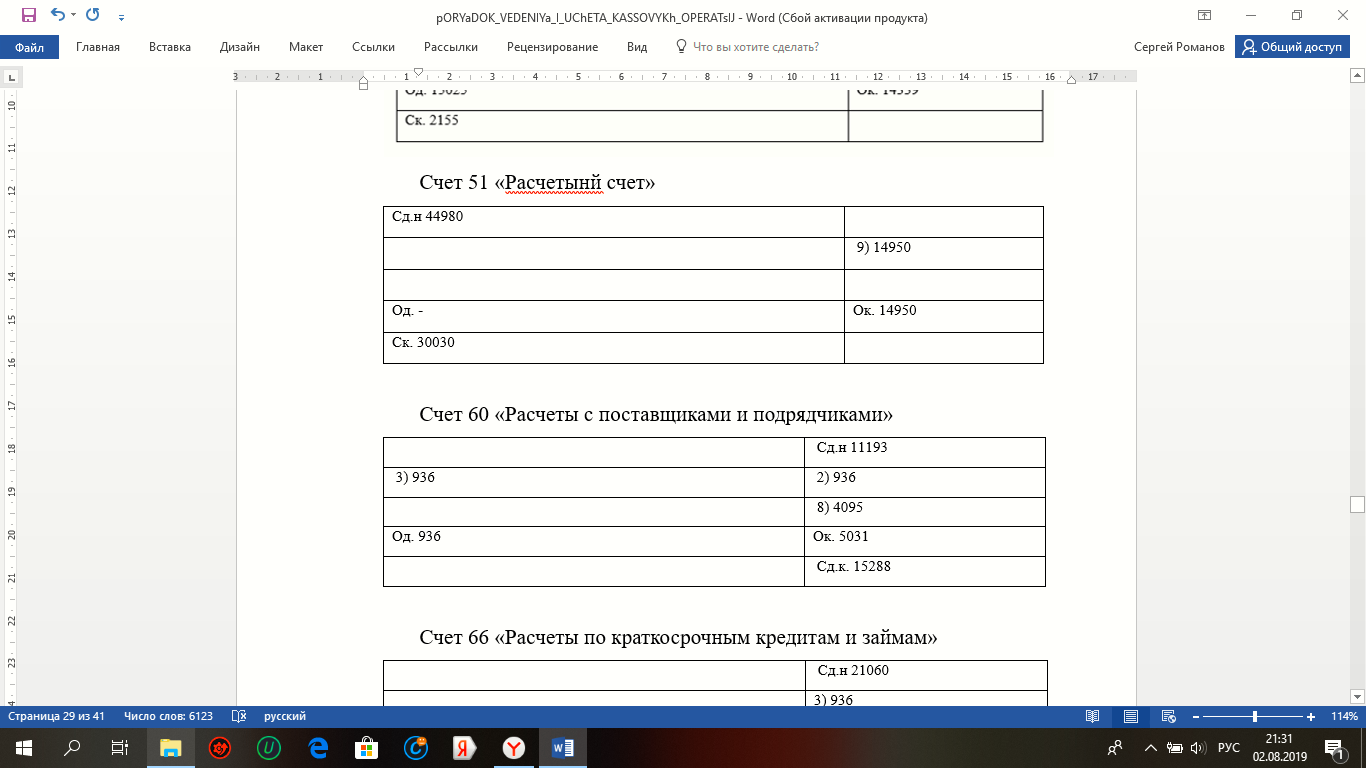

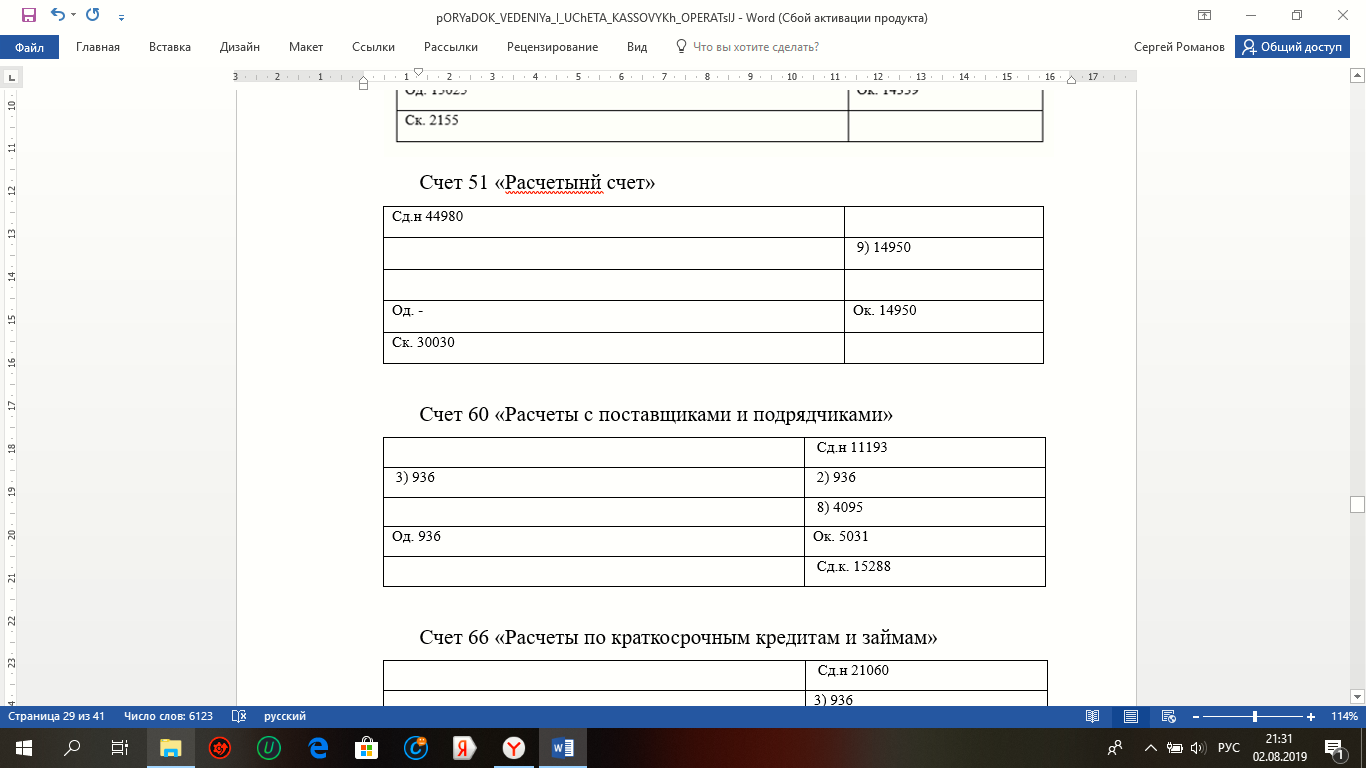

Счет 51 «Расчётный счет»

Таблица 3.12.

Счет 60 «Расчеты с поставщиками и подрядчиками»

Таблица 3.13.

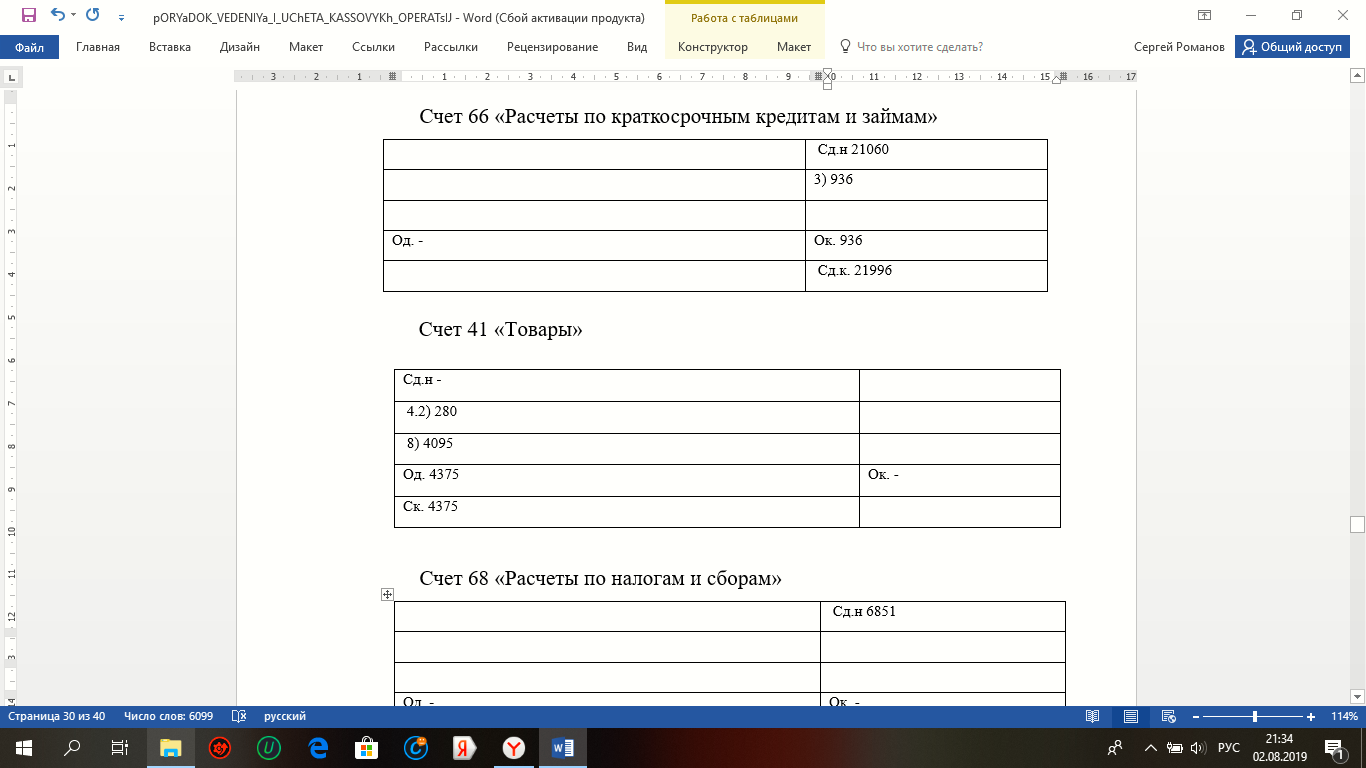

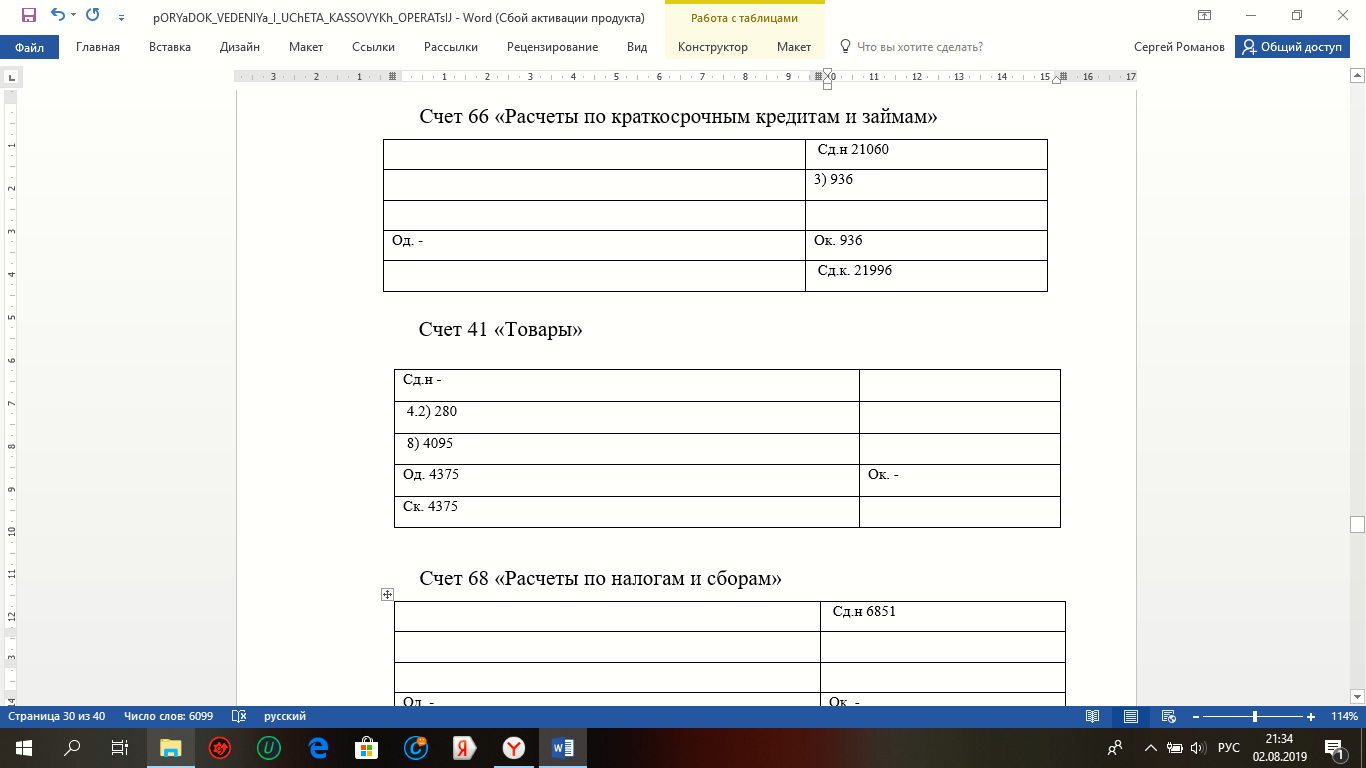

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Таблица 3.14.

Счет 41 «Товары»

Таблица 3.15.

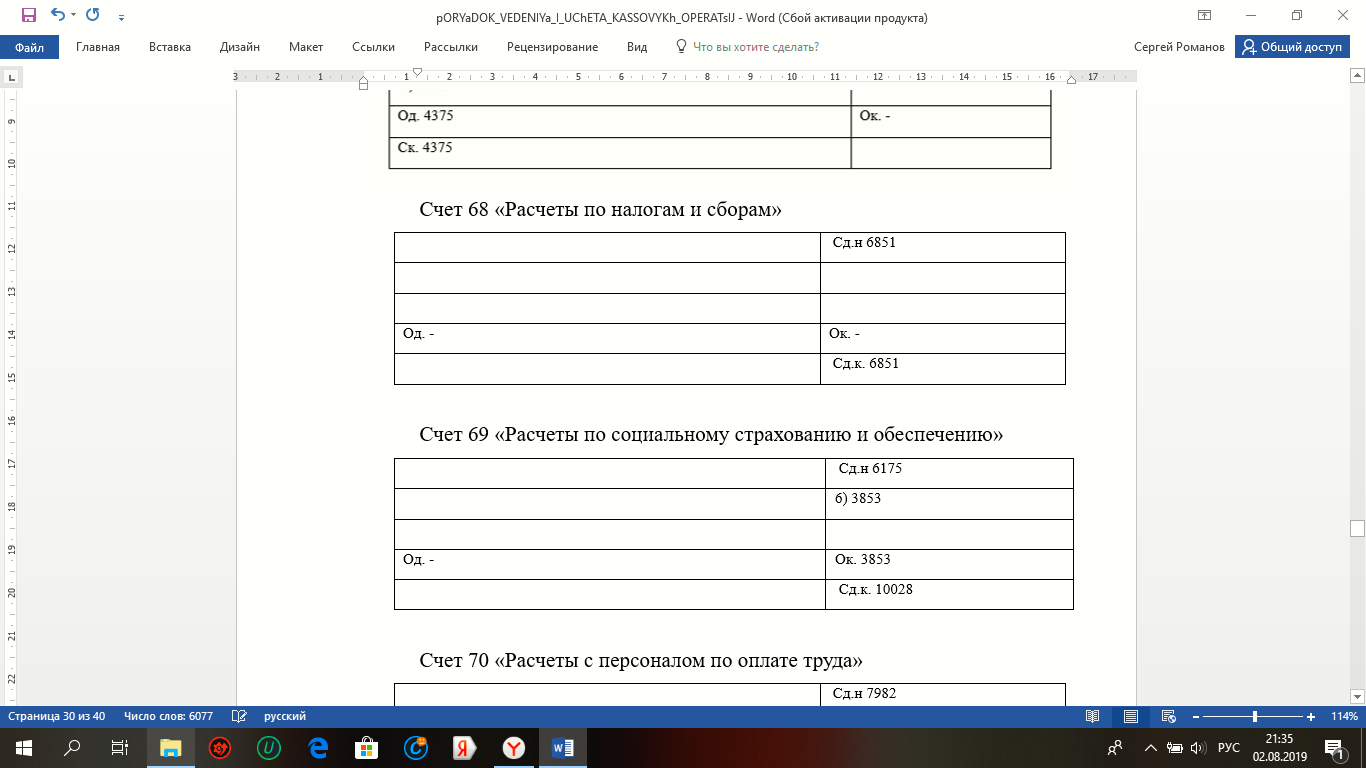

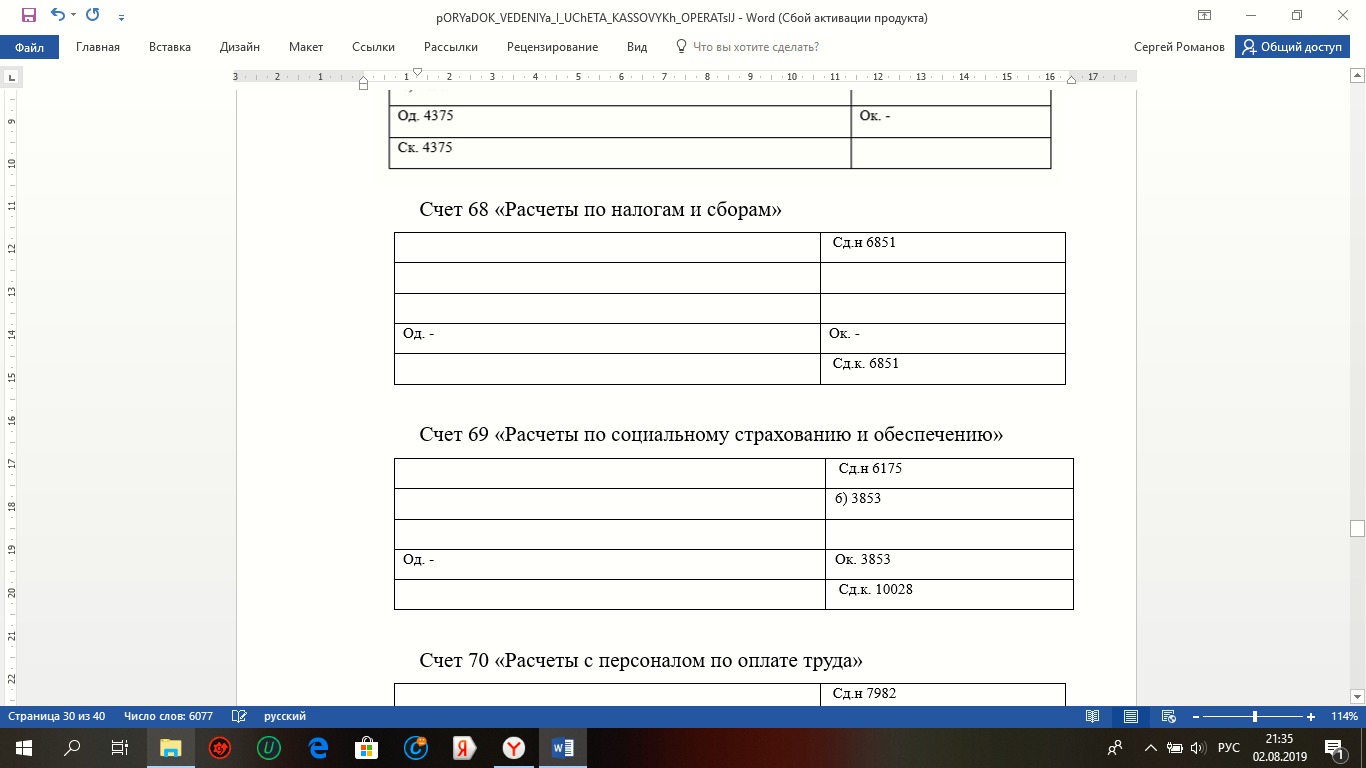

Счет 68 «Расчеты по налогам и сборам»

Таблица 3.16.

Счет 69 «Расчеты по социальному страхованию и обеспечению»

Таблица 3.17.

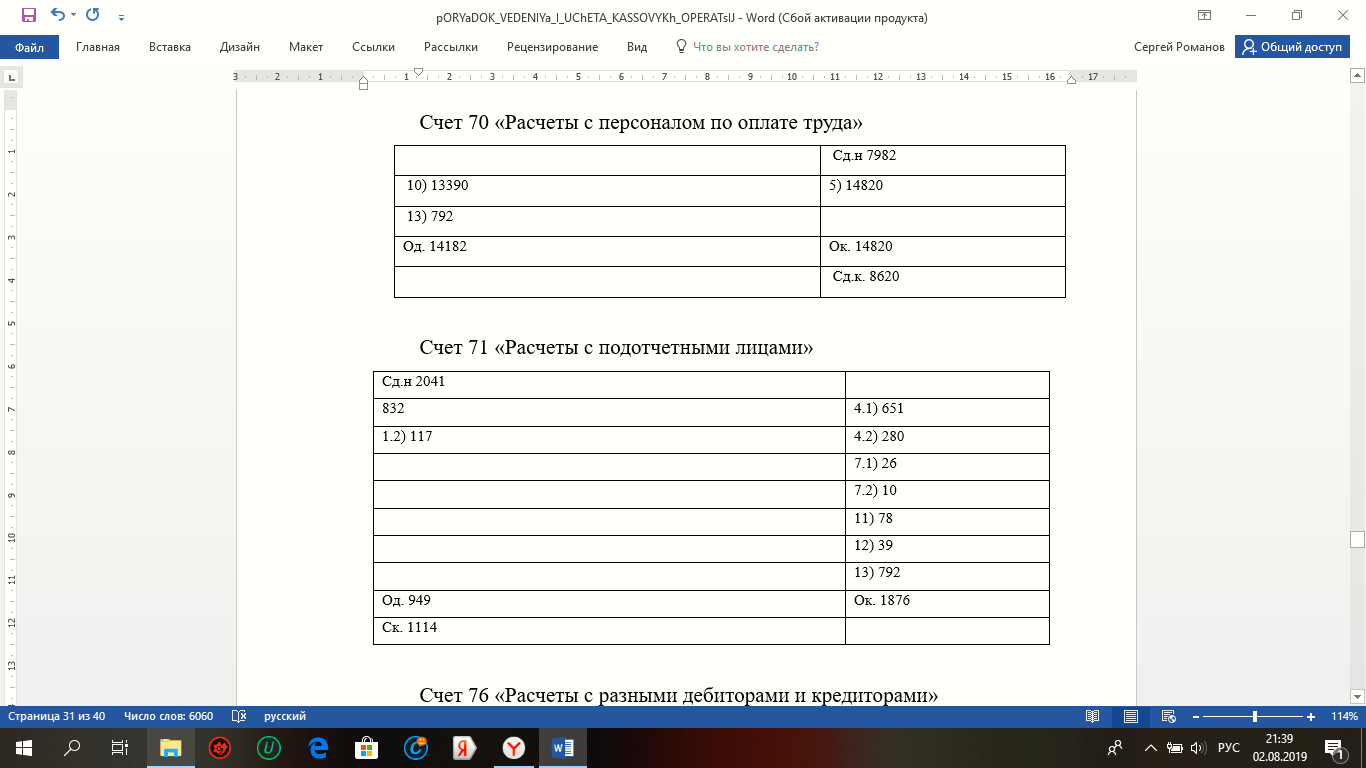

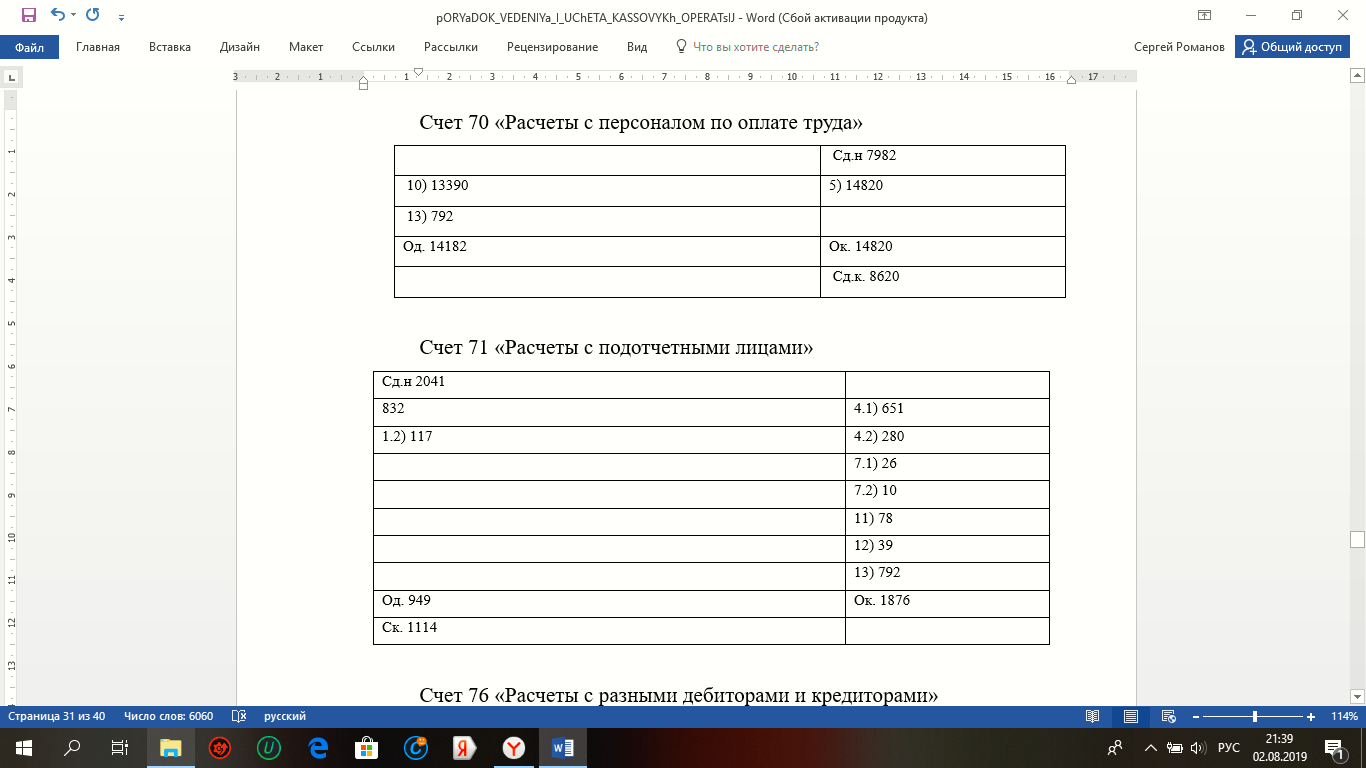

Счет 70 «Расчеты с персоналом по оплате труда»

Таблица 3.18.

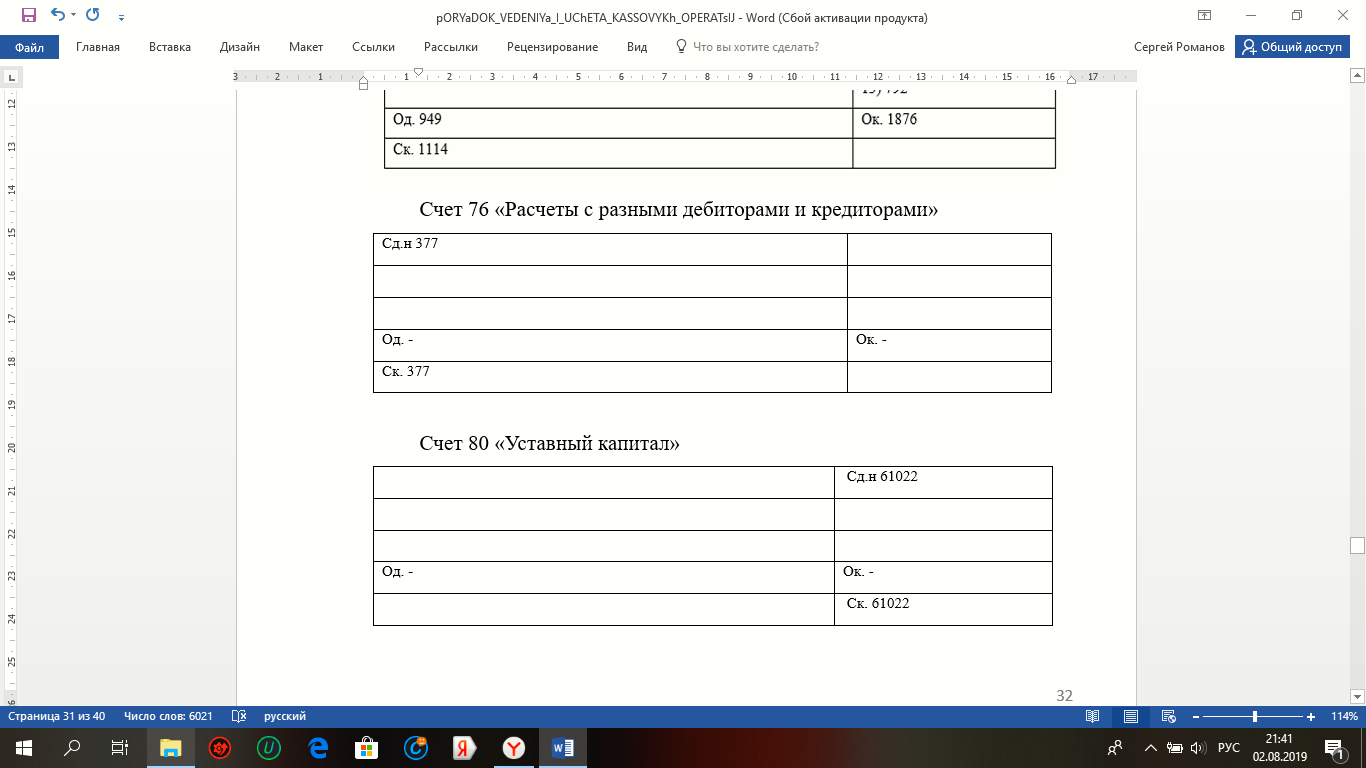

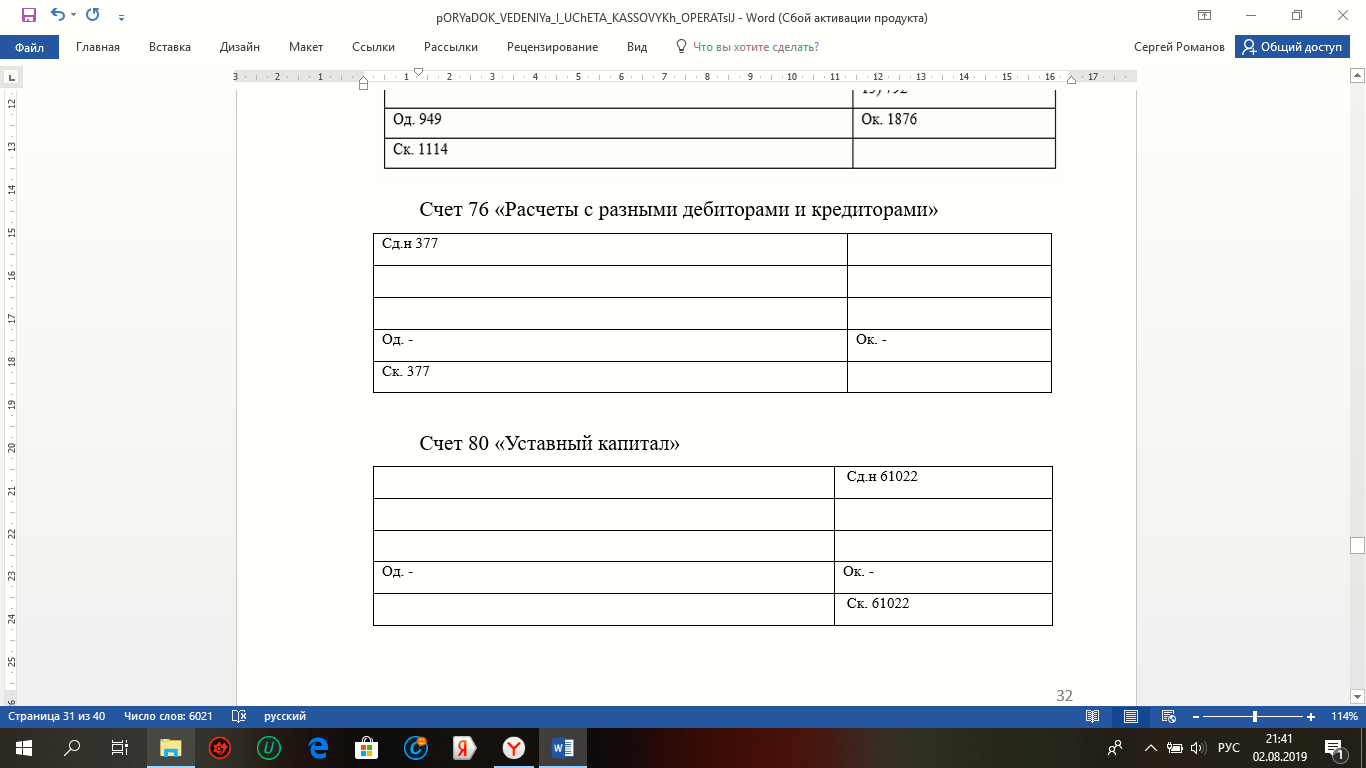

Счет 71 «Расчеты с подотчетными лицами»

Таблица 3.19.

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Таблица 3.20.

Счет 80 «Уставный капитал»

Таблица 3.21.

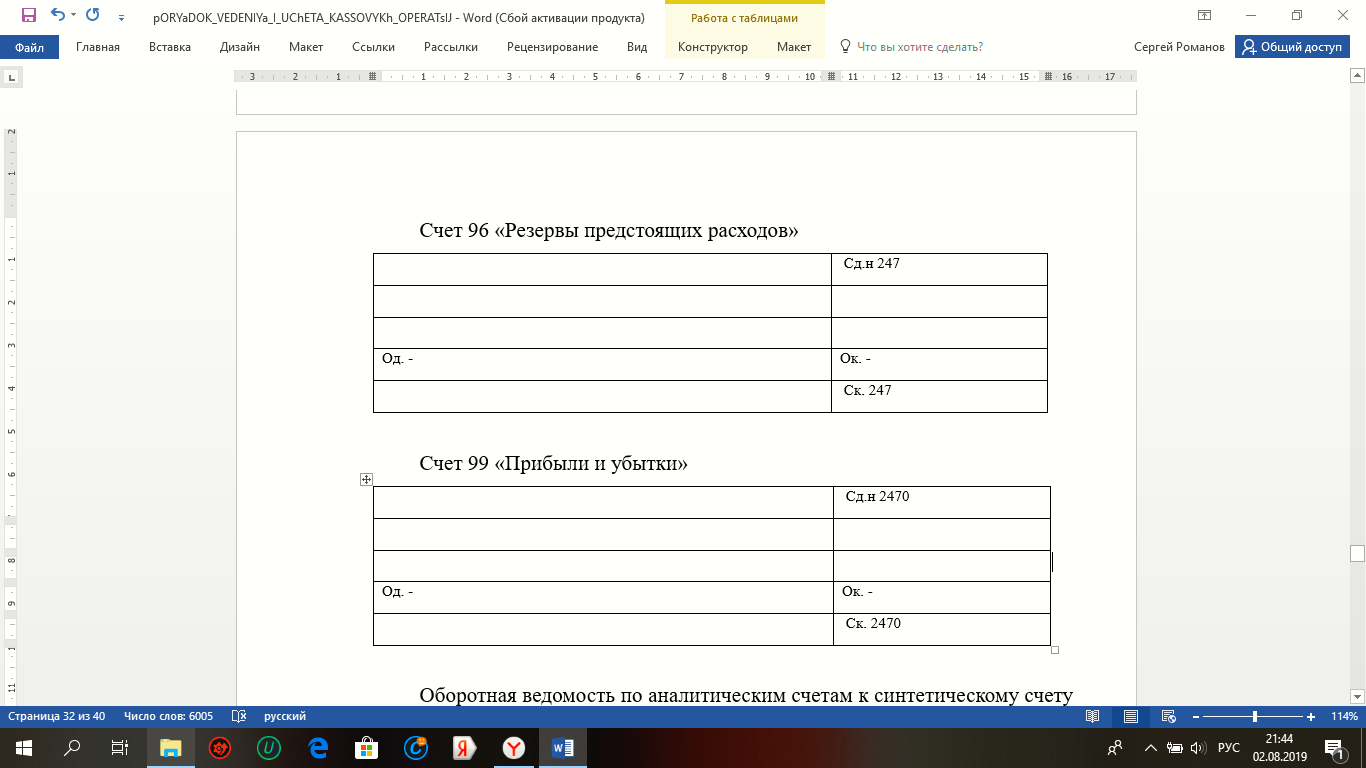

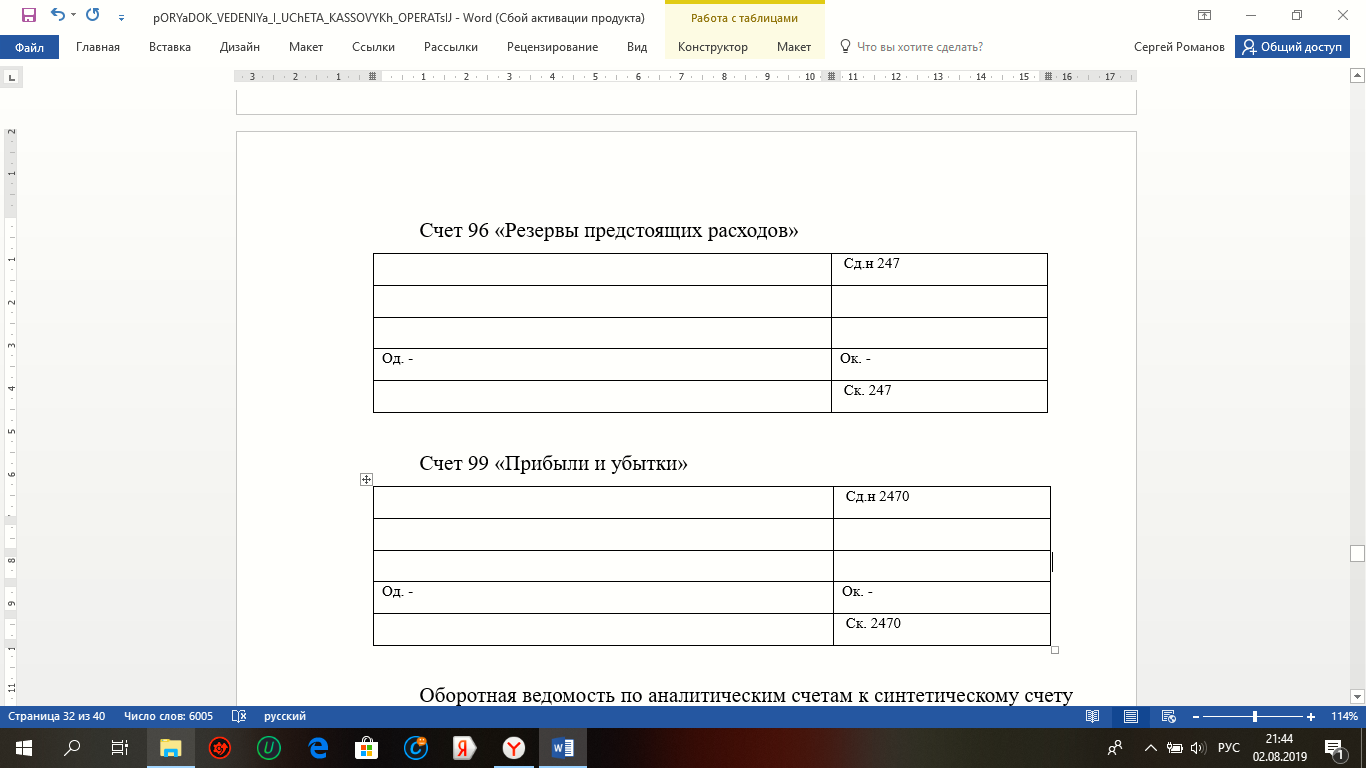

Счет 96 «Резервы предстоящих расходов»

Таблица 3.22.

Счет 99 «Прибыли и убытки»

Таблица 3.23.

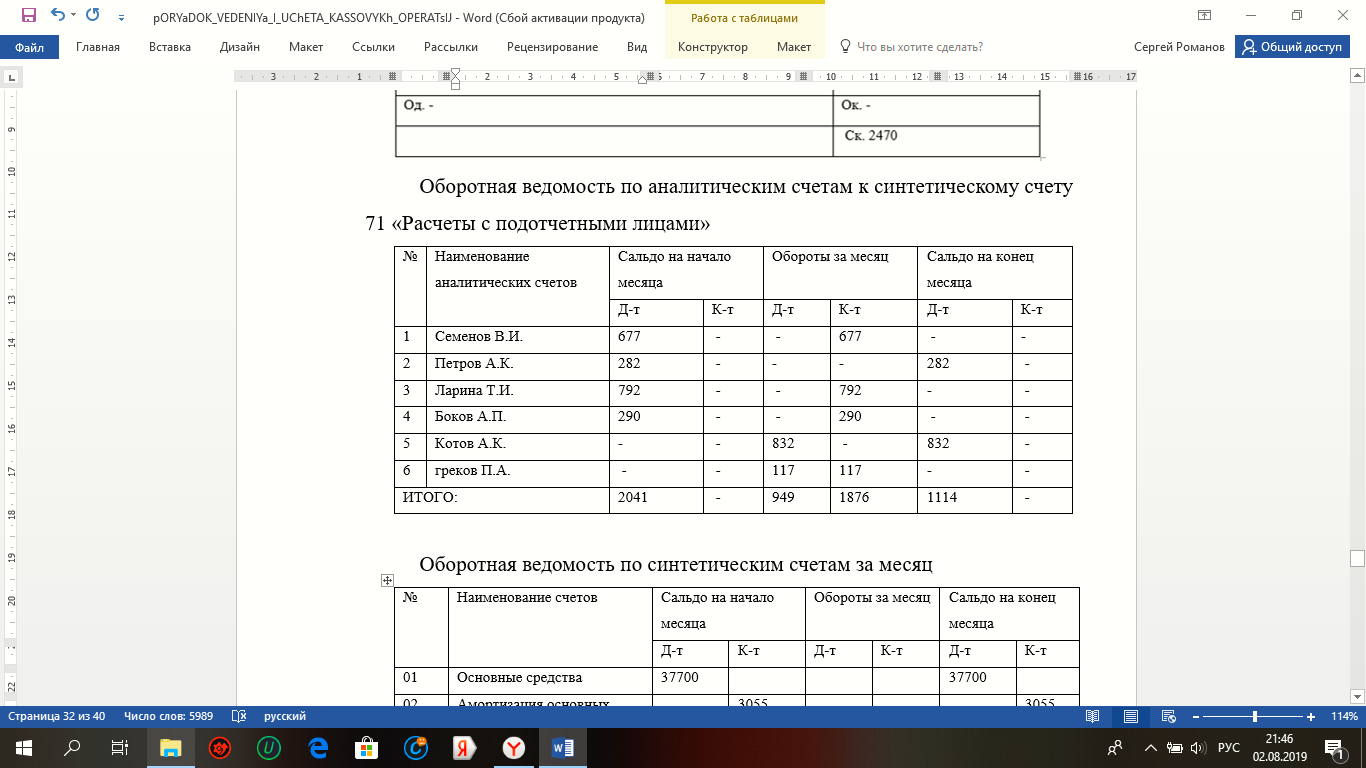

Оборотная ведомость по аналитическим счетам к синтетическому счету 71 «Расчеты с подотчетными лицами»

Таблица 3.24.

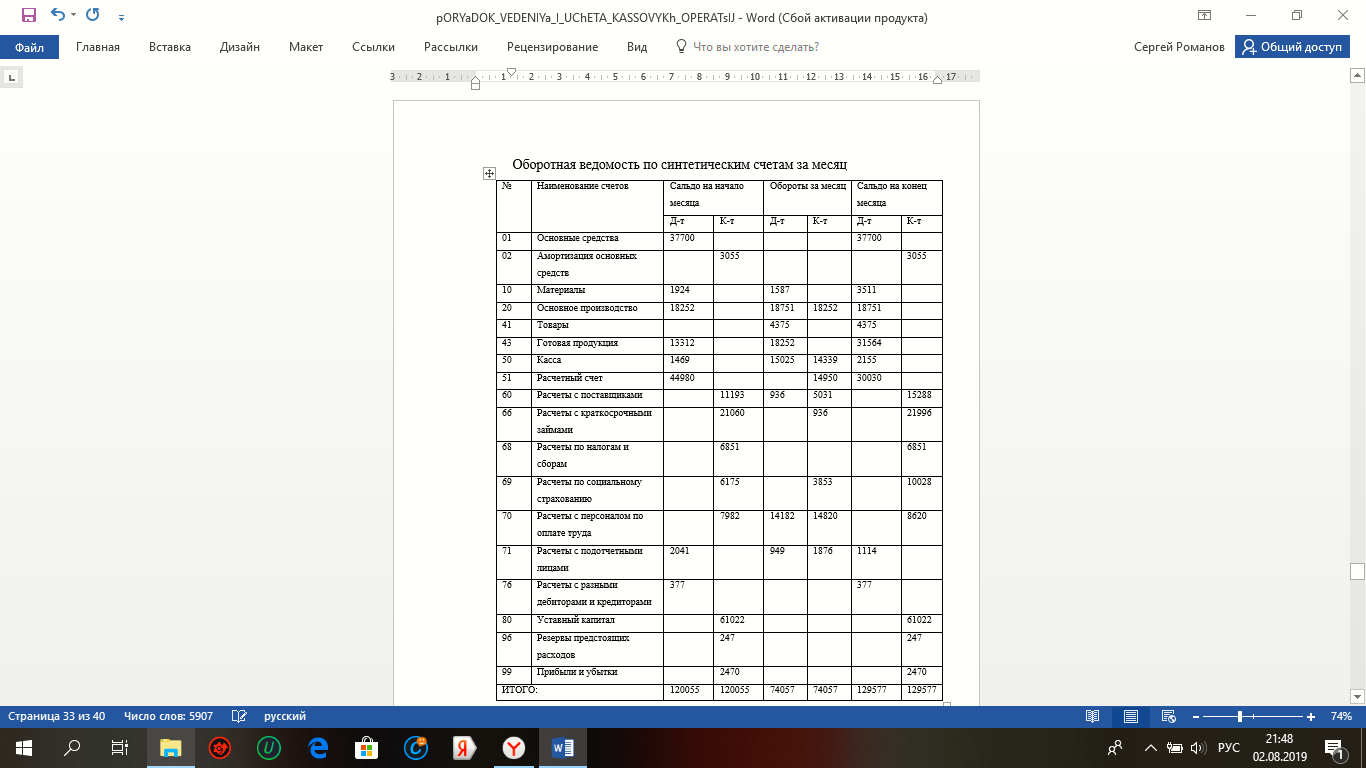

Оборотная ведомость по синтетическим счетам за месяц

Таблица 3.25.

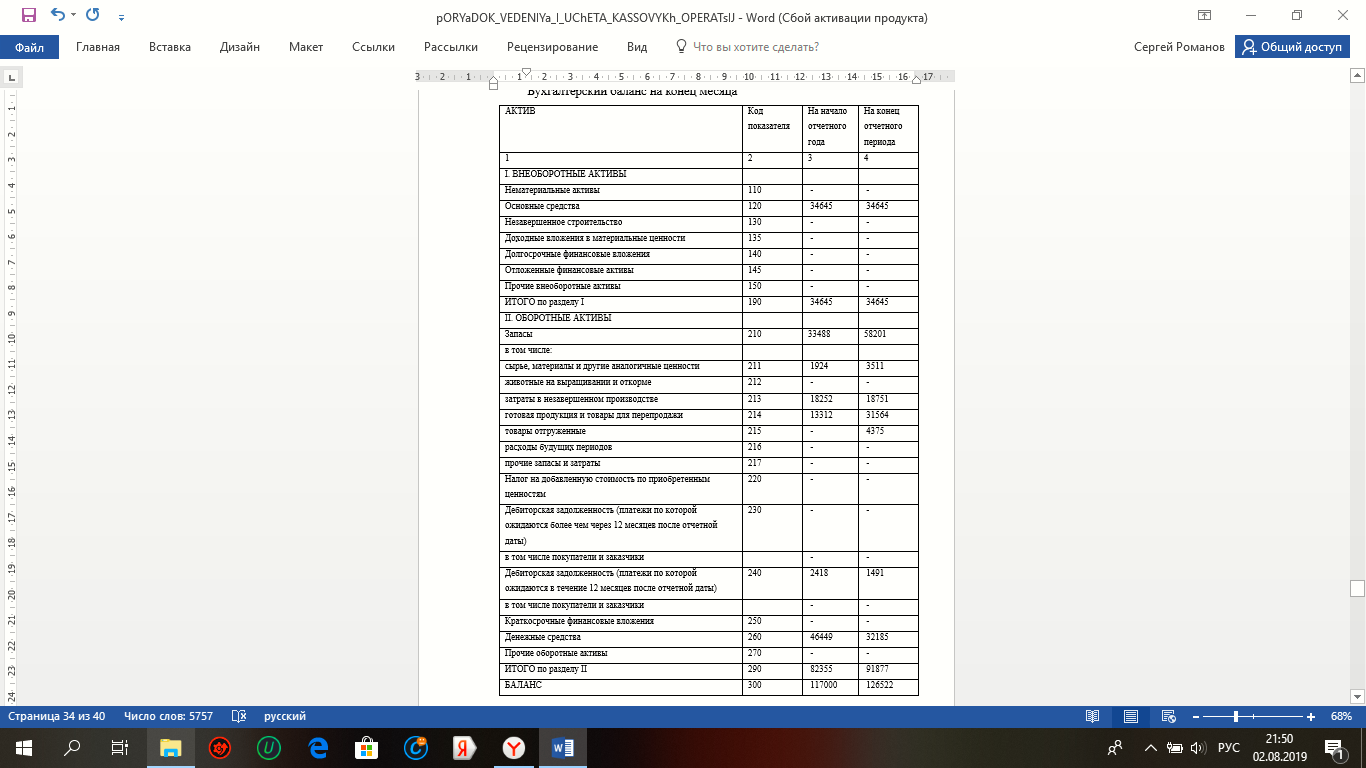

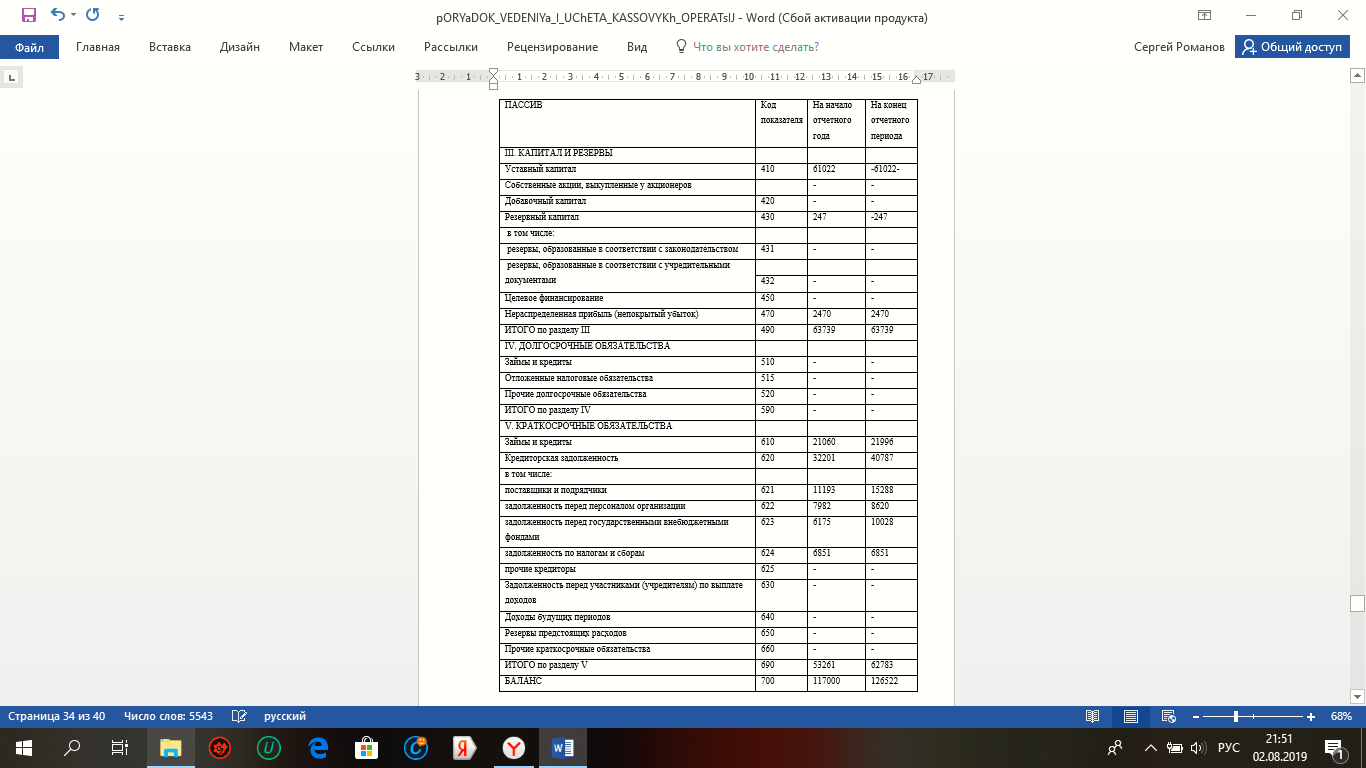

Бухгалтерский баланс на конец месяца

Таблица 3.25. (Продолжение)

ЗАКЛЮЧЕНИЕ

Чтобы подвести итоги анализа поднятой проблемы, мы считаем, что некоторые особенности учета кассовых операций должны быть выделены.

К данным особенностям относится планирование и использование специальных символов кассового плана. Планирование денежных средств необходимо для поддержания требуемого уровня денежных ресурсов в процессе организации. Кассовое планирование включает в себя еще одну особенность совершения и выставления счетов кассовых операций - обязательное наличие специального символа кассового плана при выполнении каждой транзакции.

Символ денежного плана или символ денежной наличности отражает источник происхождения или направление использования ликвидности. Этот двузначный символ указывается при планировании, т. е. в кассовом плане и при фактическом выполнении операции или в кассовых и бухгалтерских документах.

Среди прочих особенностей необходимо отметить обязательное наличие дополнительного контроля за кассовыми операциями.

Важно отметить тот факт, что сегодня каждая компания в процессе своей деятельности использует ликвидность в расчетах, а также для внутренних и других нужд.

Как мы выяснили в ходе данной работы, существует множество нормативных документов, которые осуществляют регулирование порядка ведения кассовых операций.

Чтобы деятельность организации реализовывалась должным образом необходимо учитывать все факторы, возникающие при работе с кассовым аппаратом. Кроме этого, хочется подметить и то, что на сегодняшний день данная проблема не решена полностью. Как мы можем увидеть из современной практики, в настоящее время, зачастую, возникают различные ситуации, которые не могут разрешить возникшую ситуацию на кассе. Ввиду этого, необходимо подойти к данному вопросу с еще более высоким вниманием и организованностью.

Правильная организация учета оборота денежных средств, в соответствии с Порядком проведения кассовых операций в Российской Федерации, заключением договора о полной финансовой ответственности с кассиром и адекватно оборудованными помещениями кассового аппарата, позволит сэкономить деньги, предотвратить воровство и избежать нарушений и штрафов.

Верный подход, усовершенствование, а также ведение кассовых операций, при помощи нормативных документов, поможет скомпенсировать все негативные стороны, а также положительно повлиять на экономику той или иной организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации. М.: 1993 г.

- Федеральный закон " О бухгалтерском учете" от 21 ноября 1996 года № 129-ФЗ.

- "Порядок ведения кассовых операций в Российской Федерации", утвержден Советом Директоров Банка России от 22 сентября 1993 года № 40, Письмо ЦБ Российской Федерации от 4 октября 1993 года № 18 (в ред. письма ЦБ РФ от 26.02.96 № 247).

- "Положение о правилах организации наличного денежного обращения на территории Российской Федерации" от 5 января 1998 года №14-П, утверждено Советом директоров Банка России 19 декабря 1997 года, протокол № 47 (в ред. Указаний ЦБ РФ от 22.01.1999 № 488-У, от 31.10.2002 № 1201-У).

- Постановлением Госкомстата России от 18 августа 1998 года № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (в ред. Постановлений Госкомстата РФ от 27.03.2000 № 26, от 03.05.2000 № 36).

- Постановление Госкомстата России от 24 марта 1999 года № 20 "Об утверждении порядка применения унифицированных форм первичной учетной документации".

- Приказ Минфина Российской Федерации от 31 октября 2000 года № 94н "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (в ред. Приказа Минфина РФ от 18 сентября 2006г. № 115н).

- Письмо ЦБ РФ от 17 февраля 1994 года №14-4/35 "О разъяснениях по применению "Порядка ведения кассовых операций в Российской Федерации".

- Письмо ЦБ РФ от 16 марта 1995 года №14-4/95 "О разъяснениях по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации" и условий работы с денежной наличностью".

- Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. — М.: Финансы и статистика, 2004. - 352 с.

- Бухгалтерский учет: учебно-практическое пособие / Пошерстник Н.В. [и др.] – СПб.; Питер, 2007. - 416 с.; ил.- (Серия "Мастера бухгалтерского учета").

- Бухгалтерский (финансовый, управленческий) учет: учебник, ВУЗ/ Кондраков Н.П. -М.: Велби , 2008. - 448 с.

- Бухгалтерский учет: учебник/А.С.Бакаев [и др.]; под.ред. П.С. Безруких. 4-е изд., перераб. И доп.-М.: Бухгалтерский учет,2008. - 719 с.- (библиотека журнала "Бухгалтерский учет").

- Булатов М.А., Булатова З.Г., Бухгалтерский учет товарных и кассовых операций в торговых организациях: Учебное пособие. М.: "Экономика" - 2010, - 406 с.

- Основы бухгалтерского учета: учеб. пособ. / Р.А.Алборов. -М.: Дело и сервис, 2006. - 288 с.

- Тютюнник А.В. Учебное пособие по дисциплине "Бухгалтерский учет в банках" /МФПА. - М. 2004. –101 с.

- Федосова Т.В. Бухгалтерский учет. Конспект лекций. Таганрог: ТТИ ЮФУ, 2011. – 328 с.

- Концепция бухгалтерского учета в рыночной экономике России. Одобрена методическим Советом по бухгалтерскому учету при Минфине РФ и Президентским Советом Института профессиональных бухгалтеров 29декабря 1997г.

- Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (утв. Постановлением Правительства РФ от 6 марта 1998 №283).

- Решение Методологического совета по бухгалтерскому учету при Минфине РФ от 15 мая 2003г. «О концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (2004-2010гг.)

- Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (одобрена приказом Минфина РФ от 1 июля 2004г. №180)

- План мероприятий Министерства финансов Российской Федерации на 2004-2007 годы по реализации Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (приложение к приказу Минфина РФ от 16 сентября 2004 г. №263)

-

Конституция Российской Федерации. М.: 1993 г. ↑

-

Тютюнник А.В. Учебное пособие по дисциплине "Бухгалтерский учет в банках" /МФПА. - М. 2004. –101 с. ↑

-

Федеральный закон " О бухгалтерском учете" от 21 ноября 1996 года № 129-ФЗ. ↑

-

"Порядок ведения кассовых операций в Российской Федерации", утвержден Советом Директоров Банка России от 22 сентября 1993 года № 40, Письмо ЦБ Российской Федерации от 4 октября 1993 года № 18 (в ред. письма ЦБ РФ от 26.02.96 № 247). ↑

-

Постановлением Госкомстата России от 18 августа 1998 года № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (в ред. Постановлений Госкомстата РФ от 27.03.2000 № 26, от 03.05.2000 № 36). ↑

-

Постановление Госкомстата России от 24 марта 1999 года № 20 "Об утверждении порядка применения унифицированных форм первичной учетной документации". ↑

-

Письмо ЦБ РФ от 17 февраля 1994 года №14-4/35 "О разъяснениях по применению "Порядка ведения кассовых операций в Российской Федерации". ↑

-

Письмо ЦБ РФ от 16 марта 1995 года №14-4/95 "О разъяснениях по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации" и условий работы с денежной наличностью". ↑

-

Приказ Минфина Российской Федерации от 31 октября 2000 года № 94н "Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (в ред. Приказа Минфина РФ от 18 сентября 2006г. № 115н). ↑

-

Конституция Российской Федерации. М.: 1993 г. ↑

-

"Порядок ведения кассовых операций в Российской Федерации", утвержден Советом Директоров Банка России от 22 сентября 1993 года № 40, Письмо ЦБ Российской Федерации от 4 октября 1993 года № 18 (в ред. письма ЦБ РФ от 26.02.96 № 247). ↑

-

Банк В.Р., Семенов С.К. Организация и бухгалтерский учет банковских операций: Учеб. пособие. — М.: Финансы и статистика, 2004. - 352 с. ↑

-

Булатов М.А., Булатова З.Г., Бухгалтерский учет товарных и кассовых операций в торговых организациях: Учебное пособие. М.: "Экономика" - 2010, - 406 с. ↑

-

Письмо ЦБ РФ от 16 марта 1995 года №14-4/95 "О разъяснениях по отдельным вопросам "Порядка ведения кассовых операций в Российской Федерации" и условий работы с денежной наличностью". ↑

-

Бухгалтерский учет: учебник/А.С.Бакаев [и др.]; под.ред. П.С. Безруких. 4-е изд., перераб. И доп.-М.: Бухгалтерский учет,2008. - 719 с.- (библиотека журнала "Бухгалтерский учет"). ↑

-

Бухгалтерский (финансовый, управленческий) учет: учебник, ВУЗ/ Кондраков Н.П. -М.: Велби , 2008. - 448 с. ↑

-

Федосова Т.В. Бухгалтерский учет. Конспект лекций. Таганрог: ТТИ ЮФУ, 2011. – 328 с. ↑

-

Концепция бухгалтерского учета в рыночной экономике России. Одобрена методическим Советом по бухгалтерскому учету при Минфине РФ и Президентским Советом Института профессиональных бухгалтеров 29декабря 1997г. ↑

-

План мероприятий Министерства финансов Российской Федерации на 2004-2007 годы по реализации Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (приложение к приказу Минфина РФ от 16 сентября 2004 г. №263) ↑

-

Булатов М.А., Булатова З.Г., Бухгалтерский учет товарных и кассовых операций в торговых организациях: Учебное пособие. М.: "Экономика" - 2010, - 406 ↑

-

Булатов М.А., Булатова З.Г., Бухгалтерский учет товарных и кассовых операций в торговых организациях: Учебное пособие. М.: "Экономика" - 2010, - 406 ↑

-

Основы бухгалтерского учета: учеб. пособ. / Р.А.Алборов. -М.: Дело и сервис, 2006. - 288 с. ↑

- Формы и системы оплаты труда на предприятии (Функции оплаты труда)

- Виды кредитных операций и кредитов (Сущность, классификация и роль кредитных операций банка)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие и признаки аудиторской деятельности)

- Принципы и основания наследования (Общая характеристика наследственного права Российской Федерации)

- Понятие государственной собственности .

- Личностные деформации стрессового типа (Профессиональная деформация личности в сети Интернет)

- Общение как взаимодействие (Понятие и сущность общения, его функции)

- Особенности коммуникаций в организации (Коммуникационные потоки)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Теоретические основы формирования системы оценки профпригодности)

- Налоговые регистры по НДФЛ (Характеристика налога на доходы физических лиц)

- Финансы акционерных обществ (Понятие и сущность акционерного общества. Виды акционерного общества)

- Профессиональный стресс в управленческой деятельности (Профессиональный стресс, связанный с работой)