Виды кредитных операций и кредитов (Сущность, классификация и роль кредитных операций банка)

Содержание:

ВВЕДЕНИЕ

В настоящий период, в обстоятельствах рыночной экономики в Российской Федерации присутствует потребность производительности и устойчивости банковской системы, исполняющей свойственные ей функции по распределению и аккумулированию денежных средств, содействуя при этом формированию более многообещающих и результативных сфер экономики. В данной взаимосвязи, более значимым в интересах Российской Федерации как державы, стремящейся выйти на международный уровень функционирования, считается учет всемирного опыта компании работы банковской системы.

Кредит – это интенсивный и крайне значительный продуктивный «игрок» народно-хозяйственных процессов. В отсутствии его никак не обходятся: ни страны; ни компании; ни учреждения; ни население; ни изготовление и обращение социального продукта.

С поддержкой кредита совершается обмен ресурсов, денежных средств, формируется новая цена. Однако в некоторых моментах кредит способен исполнять и негативную роль: анализировать избыток товаров; изучать подлинное состояние должников; содействовать обострению социальных и экономических противоречий.

При достижении прогресса в денежно-кредитной области, возрастающие объёмы кредитования юридических лиц в Российской Федерации призывают решать новые задачи, почти все из которых еще пару – тройку лет назад обладали исключительно теоретической важностью. Все вышеизложенное обуславливает значимость темы исследования.

На основе вышесказанного установим цель работы, которая состоит в рассмотрении теоретических и практических применений кредитных операций и кредитов на примере ПАО «Банк ВТБ 24».

Чтобы достичь поставленной цели, следует найти решение по ряду задач, в частности:

1. Дать характеристику кредитным операциям;

2. Исследовать нормативно-правовое регулирование банковского кредитования;

3. Осуществить исследование работы ПАО «Банк ВТБ» в рамках тематики работы;

Объектом изучения является ПАО «ВТБ24».

Предметом изучения представлены экономические отношения, складывающиеся в ходе кредитования юридических лиц коммерческим банком.

В ходе написания этой работы применялись научные работы, в том числе монографические, заметных иностранных и российских научных работников, принадлежащие к историческому наследию, а также наследию нашего времени. Кроме этого в работе применяются заметки экономистов, в частности банковских сотрудников, изданных в ведущих экономических печатных изданиях и журналах.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНЫХ ОПЕРАЦИЙ

1.1. Сущность, классификация и роль кредитных операций банка

Кредитная операция – это взаимоотношение двух сторон (кредитора и заемщика), смысл которого заключается в передаче последнему оговоренной в соглашении денежной суммы с соблюдением группы условий платности, возвратности и срочности.

Сущность кредитных операций. В практике банковских учреждений не все операции выполняются ежедневно. Есть такая категория мероприятий (трастовые сделки, международные расчеты), которые реализуются лишь время от времени. Но существует и перечень таких сделок, без которых нормальное функционирование банка невозможно. К таковым можно отнести прием депозитов, выдачу займов, проведение расчетов и денежных платежей.

Структура банковского учреждения построена таким образом, чтобы за каждый вид операций отвечало отдельно взятое подразделение. При этом структура и отделы тесно переплетаются и взаимодействуют друг другом. Одна из главных функций банка - посредничество в кредите. В этом случае банковские учреждения играют роль промежуточного звена между секторами и хозяйственными субъектами. Благодаря такой услуге, все нуждающиеся в дополнительном обороте получают необходимый капитал, а банк – свою прибыль в виде процентов или повышение ликвидности [5, с. 122]..

В процессе деятельности банки используют возможности и других кредиторов. Они позволяют владельцам капитала хранить средства в банке в виде депозитов.

Все кредитные операции условно делятся на две большие группы:

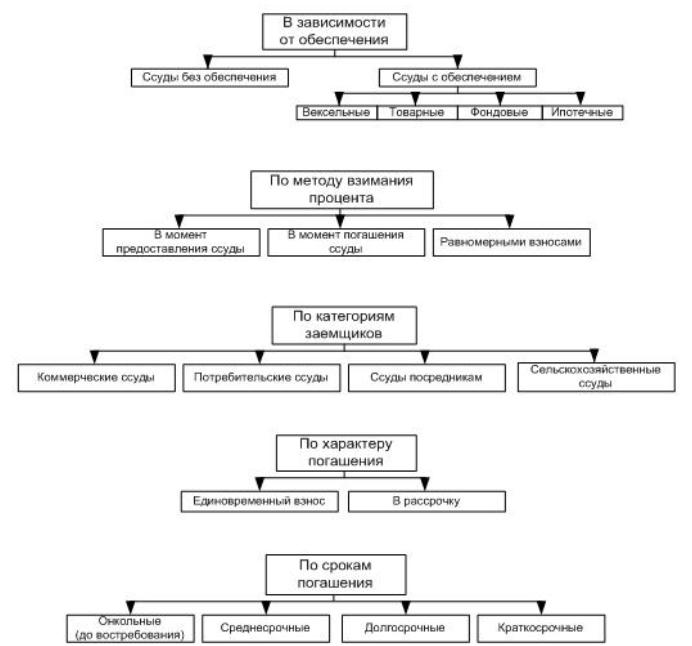

1. Активные. В этом случае банковское учреждение является кредитором и выдает займы свои клиентам (рис. 1).

Рисунок 1 – Классификация активных операций банка

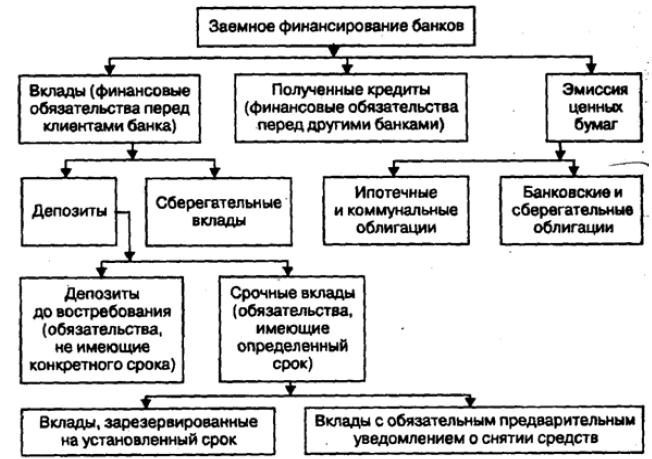

2. Пассивные. Здесь банк выступает в качестве заемщика и привлекает средства от клиентов или от других банковских учреждений в виде депозитов при условии соблюдения трех основных принципов – платности, возвратности и срочности.

На практике активные и пассивные кредитные операции можно реализовать, как в форме депозитов, так и в форме займов (рис. 2).

Суть активных кредитных операций заключается в предоставлении банком кредитов клиентам, проведении сделок по оформлению международных займов, а также размещении банковским учреждением депозитов в других банках.

Суть пассивных кредитных операций - в предоставлении услуги хранения средств, клиентов (депозиты), а также проведение ссудных сделок по получению межбанковского займа.

В процессе деятельности банков четко прослеживается тенденция: чем стабильнее экономика в государстве, тем большую долю активов составляют банковские операции. Если же экономика находится на этапе стагнации или неопределенности, то может произойти непропорциональный рост кассовых активов и инвестиционного портфеля, состоящего из ценных бумаг.

Рисунок 2 – Форма займов финансирования банков

При проведении кредитных операций понятие кредита и ссуды различается. В первом случае речь идет о широкой форме взаимоотношений, которая может представлять собой, как источник дохода, так и форму инвестиций. В свою очередь ссуда – это лишь одна из форм кредитных операций, которая подразумевает открытие ссудного счета. При этом все кредитные операции можно классифицировать таким образом, как представлено на рисунке 3.

Рисунок 3 – Классификация кредитных операций

В период действия кредитных отношений с клиентом банки ведут учет кредитных операций. Они заключаются в следующем (рис. 4):

- ведение лицевых счетов клиентов-заемщиков по предоставленным им займам;

- своевременное отображение информации о кредитных сделках на счетах бухучета;

- создание выписки по лицевым счетам клиентов-заемщиков и их передача в подразделение, осуществляющее сопровождение кредитных сделок (если в этом есть необходимость);

Рисунок 4 – Учет кредитных операций

- контроль информации, касающейся кредитных договоров с клиентами;

- своевременное отображение невыплаченных сумм на счетах ссуд, имеющих определенную просрочку, а также учет процентов по ним;

- контроль правильности расчетов в отношении размеров платежей по займу, а также передача правдивой и проверенной информации заемщику;

- предоставление в банк-кредитор аналитической информации по предоставленным займам на конкретное число месяца, которое следует за отчетным периодом;

- при появлении просрочки или проблем со своевременным

погашением займа банк проводит мероприятия по возврату займа.

Учет кредитных операций может различаться в зависимости от формы:

1. Кредитная линия. Здесь банковское учреждение учитывает, сколько средств находится у клиента на балансовых счетах с учетом периода размещения капитала и на основании заключенного между сторонами договора кредитной линии. Кроме этого, контролируется движение средств по отдельным лицевым счетам с учетом каждого предоставленного банком транша. Если заемщик погашает задолженность в полном объеме или частично, то неиспользованный лимит по кредиту не восстанавливается.

2. Овердрафт – одна из популярных форм кредитования. Здесь по условиям договора все средства, которые вносятся на счет клиента идут на погашение овердрафта. Но так должно быть в идеале. В банковских учреждениях РФ это условие работает не во всех случаях. Часто проводится учет овердрафтов на счетах, осуществляющих учет обычных кредитов, переданных на балансовых счетах 2-го порядка. При этом общая сумма предоставляемого суточного овердрафта учитывается на внебалансовом счете клиента. В определенный день проводятся сделки по овердрафту, а клиенту открывается доступ к лицевому счету на балансовых счетах 2-го уровня.

Все кредитные операции, которые проводятся в банке, требуют анализа со стороны банковских структур. Эта работа проводится несколькими методами [11, с. 15]:

1. Метод сравнения. Его суть – в сравнении неизвестного явления, которое находится на этапе изучения, с хорошо известным и ранее изученным предметом. Основная задача – выявление схожих черт и отличий. При анализе кредитных операций метод сравнения крайне важен. Его функции в следующем:

- провести сопоставление реальных показателей работы банка с нормативными параметрами, что позволяет держать под контролем выполнение банком всем требований ЦБ РФ;

- сравнить реальные параметры кредитного портфеля на данный период времени с теми показателями, которые были в прошлом. Таким способом можно определить тенденции развития банка – его рост или регресс.

2. Метод приведения параметров к сопоставимой форме. Для приведения всех выданных банком займов к общей сумме, они должны быть приведены в понятный вид. Это необходимо, ведь банк выдает займы в различных валютах – как иностранной, так и национальной. Чтобы реализовать идею все выданные в иностранной валюте займы переводятся в рублевый эквивалент. Для расчетов применяется текущий валютный курс. После перевода все кредиты суммируются и анализируется результат кредитных операций.

3. Метод применения относительных и абсолютных параметров. Под абсолютными параметрами понимается количественный объем выданных займов, общий капитал банковских учреждений, количество привлеченных депозитов и так далее. Под относительными параметрами - одно из отношений между двумя абсолютными показателями. Как правило, относительные параметры принимают процентную или коэффициентную форму. В процессе анализа кредитной истории высчитываются показатели эффективности, структуры, динамики и так далее. Посредством полученных коэффициентов можно оценить ликвидность, доходность и уровень платежеспособности банка.

4. Балансовый метод позволяет отобразить текущие пропорции между уравновешенными и связанными между собой показателями. В идеале полученные результаты должны отождествляться друг с другом. Благодаря такому анализу, можно понять экономическую суть функционирования банка.

5. Метод группировок дает возможность с помощью систематизации балансовых данных понять суть процессов и явлений в работе банка. В период анализа выделяются различные группировки – кредитных портфелей, кратко- и долгосрочных займов и так далее. Кредиты группируются по валюте, видам, срокам и так далее. Разбиваются на группы и статьи баланса – по экономической сущности операций, степени ликвидности, прибыльности и так далее.

6. Графический метод. В нем все показатели банка отображаются в виде геометрических форм и фигур (кругов, знаков и так далее). Считается, что такой вид позволяет более точно увидеть реальную картину деятельности банка и внести корректировки.

7. Метод табличного отображения. Здесь вся аналитическая информация представляется в форме таблиц, что позволяет более точно проследить связь между различными показателями и определить тенденции их изменений.

1.2. Регулирование кредитных операций коммерческих банков в Российской Федерации

Основной целью банковского регулирования и надзора в России является поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Конкретные задачи, которые ставятся перед надзорными органами в каждый данный период времени, непосредственно определяются этой главной целью осуществления надзора за кредитными организациями и современным состоянием банковской сферы. Основной акцент в деятельности надзорных органов перенесен на обеспечение надлежащего качества работы функционирующих кредитных организаций, их ликвидности и платежеспособности.

В процессе реформирования банковской системы Российской Федерации приоритетным направлением являлось приведение законодательства Российской Федерации в соответствии с возникшими проблемами в России и нормам международного права. Как известно, нормативно-правовое регулирование государством выражается установлением правовых норм по юридически значимым вопросам, которые возникают в рамках общественных отношений. Стоит заметить, что при характеристике того или иного правового явления наибольшее значение имеет анализ источников правового регулирования, которые имеют различную юридическую силу. В соответствии с классификацией, даваемой в ст. 1 КоАП РФ и ст.3 ГК РФ, и основываясь на положениях, принятых теорией права, их можно подразделить на несколько групп:

1) нормы федеральных конституционных законов (Конституция Российской Федерации);

2) нормы федеральных законов (нормативные правовые акты, принятые высшими законодательными органами власти);

3) положения подзаконных нормативных актов (федерального Собрания Российской Федерации, Президента и Правительства Российской Федерации, касающиеся сферы кредитования коммерческими банками);

4) подзаконные нормативные правовые акты федеральных органов исполнительной власти, касающихся регулирования банковской системы;

5) нормы международного права и международные договора;

6) обычаи делового оборота.

При рассмотрении вопросов нормативного правового регулирования кредитования юридических лиц в коммерческих банках, проанализируем каждую из указных выше групп нормативных правовых актов.

Правовой основой деятельности в области банковской деятельности, и в частности кредитования юридических лиц, является Конституция РФ, которая является документом.

Особую роль для формирования законодательной базы в отношении осуществления банковской деятельности, играет принцип законности, закрепленный в ч.1 ст.15 и провозглашающий Конституцию РФ документом, имеющим высшую юридическую силу, прямое действие и который применяется на всей территории Российской Федерации.

Таким образом, Конституция РФ является базисом для построения специального статуса банков России. На конституционных принципах основывается все содержание банковской деятельности, как коммерческих банков, так и Центрального Банка России, и, как следствие, кредитование юридических лиц, как одного из видов деятельности банковской системы России.

Кодекс об административных правонарушениях в ст. 15.26 регламентирует ответственность за нарушение законодательства о банках и банковской деятельности. Так, в соответствии с данной статьей осуществление иной деятельности (производственной, торговой или страховой) кредитной организацией влечен административную ответственность (ч.1), ч. 2 ст. 15.26 КоАП предусматривает административную ответственность за нарушение кредитной организацией нормативов и других обязательных требований, установленных Банком России. Полномочия по изданию указаний, положений и инструкций Центрального банка РФ регламентируются в ст. 7 Федерального закона «О Центральном банке РФ».

Ч. 1 ст. 172 Уголовного кодекса РФ предусмотрена ответственность за незаконную банковскую деятельность. В частности, УК РФ предусматривает уголовное наказание за осуществление банковской деятельности (банковских операций) без регистрации или без специального разрешения (лицензии) в случаях, когда такое разрешение (лицензия) обязательно, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере. В свою очередь порядок принятия решения о государственной регистрации кредитной организации регламентируется ст. 59 Федерального закона «О Центральном Банке РФ (Банке России)», а также ст. 13 Федерального закона «О банках и банковской деятельности РФ».

Закон «О банках и банковской деятельности РФ» также содержит перечень банковских операции и иных сделок кредитных организации, относящихся к их компетенции, в данный перечень, в частности, входит размещение привлеченных денежных средств физических и юридических лиц от своего имени и за своей счет (п. 2 ч.1 ст. 5). В данном случае речь идет о выдаче ссуд, приобретении ценных бумаг, внесение средств в иные банки и др.

Гражданским кодексом РФ в главе 42 «Заем и кредит» содержатся базовые начала оформления займов и кредитов, а именно, содержание и форма договора займа, проценты по договору займа, обязанность заемщика возвратить сумму займа и последствия ее нарушения, последствия недействительности данного договора и иное. Также ГК РФ в ст.5 регламентирует положение, в соответствии с которым одними из источников гражданско-правового регулирования признаются обычаи делового оборота. На сегодняшний день обычаи имеют значительную долю в массиве источников правового регулирования, что обусловлено детальным регламентированием банковских отношений императивными нормами законами и подзаконными актами. Более того, банковская система РФ является достаточно молодой, К числу немногих примеров обычаев можно отнести обычаи по проведению определенных моделей кредитования (контокоррент, овердрафт). Стоит также обратить внимание, что некоторые из них противоречат законодательным актам, в частности, актам ЦБ РФ (например, касающиеся открытия ссудных счетов, способов погашения кредитов, минуя расчетный счет). Применение подобных обычаев недопустимо до внесения соответствующих изменений в нормативные акты.

Как было отмечено ранее, в правовую основу кредитования коммерческими банками входят также подзаконные правовые акты Федерального Собрания, Президента и Правительства Российской Федерации. Нормативные акты этой группы, как правило, посвящены деятельности кредитных организаций в целом, вопросы обеспечения соблюдения контрольными финансовыми органами порядка и законности деятельности банковского сектора. В своей основе данные нормы содержат оценочные характеристики, складывающиеся в анализируемой сфере, общие организационные указания. Таким образом, нормы этих правовых актов в части, касающейся кредитования, осуществляемого коммерческими банками, носят общий, направляющий характер.

Значительная часть нормативных актов, регулирующих кредитование коммерческими банками, принята Минфином РФ в развитие положений федеральных законов, указов Президента РФ, постановлений Правительства РФ. Ведомственные нормативные правовые акты Минфина РФ, с одной стороны, издаются на основе, во исполнение и с целью конкретизации федеральных законов, а с другой - сами являются нормативной базой для издания правовых актов более низкого порядка.

2. КРЕДИТНЫЕ ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА НА ПРИМЕРЕ ПАО «ВТБ 24»

2.1. Кредитование

Оформление потребкредита в ВТБ 24 не обременено особыми трудностями и традиционно для большинства банковских структур. Кредитная сделка оформляется за один визит в офис. Подавать запрос на кредит возможно несколькими способами:

- дистанционно, направив онлайн-запрос с сайта кредитора. При отсутствии возможности заполнения заявки на сайте можно распечатать бланк анкеты, затем доставить в отделение банка лично;

- по звонку менеджерам в центр телефонного обслуживания;

- при личном визите в любое отделение ВТБ24, представив необходимые документы. Решение банка поступит уже через 5 минут.

В случае подачи запроса онлайн и по телефону решения по займу нужно ждать в течение 1-3 рабочих дней. После получения уведомления о позитивном вердикте в СМС или телефонном режиме для получения денег обратитесь в офис кредитора со всеми документами.

Если заявка была оформлена в офисе банка, то деньги перечислятся автоматически на счёт заёмщика на 3-ий рабочий день после вынесения окончательного положительного решения. В случае с зарплатными клиентами и решение, и выдача займа могут быть проведены сразу, при личном визите займополучателя в офис банка. Договор комплексного обслуживания, пакет услуг «Базовый» оформляются при получении кредита.

Если заявка подаётся онлайн, то соискатель заполняет в электронной форме все обязательные поля. Максимально возможная к выдаче сумма в таком случае составит 1 000 000 рублей. Оформление кредитной сделки на большую сумму возможно только в банковском отделении. Также сразу нужно выбрать отделение, где удобно получить кредитные средства. В форме электронной анкеты указываются: Ф.И.О., дата рождения, регион регистрации, наличие постоянного рабочего места, срок общего трудового стажа, номер мобильного телефона, адрес электронной почты [10, с. 24].

Заполнять заявку нужно внимательно, данные указываются точные, достоверные. После поступления информации от претендента в ВТБ 24, менеджер кредитного отдела созвонится с потенциальным заёмщиком с целью уточнения данных, включая паспортные. Ставка рассчитывается в индивидуальном порядке, она зависит от цели кредитования, спецусловий, наличия у заёмщика пакета «Привилегия».

Кредиты ВТБ24 позволяют тратить деньги на любые цели. Благодаря заёмным средствам можно решить как срочные вопросы, так и реализовать заветную мечту. Выбирайте любой вариант.

«Крупный» позволяет получить большую сумму взаймы при минимальной ставке:

- срок кредитования – от 13 до 60 месяцев;

- возможно получение 400 000-3 000 000 рублей;

- ставка – от 17%.

- «Быстрый» – вариант с фиксированной ставкой на небольшой срок:

- сумма – от 100 000 до 3 000 000 рублей;

- ставка – 18%;

- срок заимствования – от полугода до года.

Оформляйте кредит «Удобный» и получайте комфортный платёж:

- ставка – от 19%;

- срок – 13-60 месяцев;

- возможная сумма к выдаче – 100 000-399 999 рублей.

Предлагаемые займы оформляются без поручителей, залога. Просто подайте запрос, дождитесь предварительного согласия кредитодателя, придите с документами в офис банка. Получите окончательное положительное решение, подпишите договор. Заёмные средства зачисляются на банковский счёт, который открыт на имя кредитополучателя.

Возможность оформить заём с обеспечением тоже есть. Однако вариант относится к нецелевому ипотечному кредитованию. Заявитель может получить нецелевой кредит, заложив недвижимое имущество.

Заёмная сумма – 2,5-5,5 млн. руб.

Ставка – 14,95-15,85% (кредит в долларах и евро выдаётся со ставкой 10%).

Предусмотрены спецусловия для зарплатных клиентов: уменьшение ставки на 0,3% при оформлении кредитной сделки в рублях. Владельцам специальных пакетных услуг банка предлагается снижение ставки на 1%, если сделка оформляется в долларах/евро. Величина залогового кредита достигает максимум 90 млн. руб., но не более 70% (по вариантам в рублях), 60% (по вариантам в инвалюте) от стоимости залогового имущества. Срок заимствования по программе с обеспечением – 20 лет максимум.

Соискатели представляют кредитору на рассмотрение такие документы:

- гражданский паспорт;

- справку, оформленную по форме 2-НДФЛ либо форме банка, где указывается размер доходов за последние 6 месяцев (документ должен быть заверен печатью организации-работодателя);

- свидетельство государственного пенсионного страхования; если нужен заём на сумму свыше 500 000 рублей, то предоставляется копия трудовой книжки/трудового договора с заверением в отделе кадров.

Зарплатные клиенты предоставляют гражданский паспорт, свидетельство государственного пенсионного страхования. При рассмотрении онлайн-запроса представители финструктуры вправе запросить дополнительные документы.

При наличии кредитных обязательств в других банках и отсутствии просрочек ВТБ 24 по уже оформленным сделкам может снизить ставку и уменьшить размер платежа. Нужны документы, которые подтверждают наличие займов в иных банках. Понадобится договор/уведомление о полной стоимости займа.

Требования к заёмщикам таковы:

- возраст составляет минимум 21 год на момент подачи заявки, максимально возможный возраст претендента – 70 лет на момент закрытия кредитной задолженности;

- подтверждённый доход после вычета налогов должен составлять сумму свыше 20 000 рублей (30 000 рублей – обязательная сумма для Москвы, Московской области);

- общий стаж – минимум год, стаж на текущем рабочем месте – хотя бы 3 месяца;

- наличие российского гражданства, постоянной регистрации в регионе, где есть банк-кредитор.

Особенность заимствования ВТБ24 – одни из самых дешёвых программ (с переплатой от 17% годовых). На фоне текущего кризиса банковской сферы такие процентные ставки по наличным займам весьма привлекательны. Предлагать выгодные варианты банку удаётся только благодаря тщательному подходу к выбору заёмщиков. Об этом свидетельствуют особые условия, всесторонние проверки претендента, вплоть до его родственников. Сказать однозначно, что такая тенденция носит отрицательный характер, нельзя, но данная политика банка намного сужает круг потенциальных заёмщиков. Банком не востребованы программы микрокредитования, экспресс-займов, POS- кредитов. Однако при снижении платежеспособности населения сдержанный, взвешенный подход, который рассчитан на максимальное уменьшение рисков невозврата заёмных средств, можно считать продуманным и верно выбранным.

Банк предлагает несколько способов получения займов. Они выдаются наличными либо переводятся на кредитку, при помощи которой удобно вносить ежемесячные платежи. Погашать задолженность также можно:

- через банковские сервисы – банкоматы, отделения ВТБ 24, дистанционно – через ВТБ 24-Онлайн;

- переводом денег из других банков;

- в отделениях «Почты России»;

- через сеть Золотая Корона – пункт «Погашение кредитов».

Универсальный калькулятор потребительского кредита для физических лиц можно посмотреть на официальном сайте ВТБ 24 или на нашем сайте в верхнем меню. Он поможет в режиме онлайн подобрать самую приемлемую программу. Выбирайте подходящую сумму ежемесячного платежа, срок кредитования, сэкономьте время перед обращением в банк.

2.2. Овердрафт

Для того чтобы воспользоваться заемными средствами, не обязательно оформлять кредит или кредитную карту. Можно воспользоваться такой услугой, как перерасход по обычной дебетовой карте - или, говоря банковским языком, овердрафт. В каждом банке свои условия, один из самых удобных и выгодных - овердрафт ВТБ 24. Получить его могут физические лица на зарплатную карту или предприниматели, подключив к карте или расчетному счету [16, с. 144].

Овердрафт с точки зрения банка – это кредит, относящийся к категории возобновляемых. Для его оформления от клиента не требуется дополнительных бумаг и подтверждения платежеспособности - достаточно заявления.

Конкретные условия овердрафта ВТБ 24 прописаны в условиях расчетно-кассового обслуживания. Иногда его подключают «по умолчанию», но чаще всего спрашивают клиента о необходимости такой функции.

Клиент может подключить овердрафт, если является зарплатным клиентом ВТБ 24.

Перерасход может быть санкционированным - например, при снятии средств, в большем количестве, чем есть на счете, или при оплате, и несанкционированным – например, при обмене валюты, когда фактический расчет производится после даты платежа, и при этом из-за изменения курса превышается установленный лимит. В первом случае действуют стандартные условия овердрафта, во втором – начисляются повышенные проценты. Несанкционированный перерасход лучше всего погашать в кратчайший срок, хотя бы в пределах установленного лимита, иначе ежедневно начисляются пени. В ВТБ 24 условия овердрафта по зарплатной карте таковы: размер лимита – устанавливается индивидуально, обычно эквивалентен средней месячной заработной плате, по премиум картам может достигать 300-500 тысяч рублей;

- процентная ставка - 22% для классических карт, 24% для карт Gold;

- срок погашения - 1 год;

- размер платежа – не менее 10% от суммы долга.

Обслуживание зарплатной карты – бесплатно (точнее, за счет работодателя), остальных типов карт – от 750 до 3000 рублей в год.

При оформлении овердрафта ВТБ 24 на зарплатную карточку следует учесть несколько моментов, связанных с использованием перерасхода:

- в отличие от кредитных карт, на овердрафт не устанавливается льготный период, долг нужно хотя бы частично погасить до конца текущего календарного месяца (поэтому этой функцией лучше пользоваться в первых числах месяца);

- при неоплате овердрафта вступают суровые санкции, размер 1% от долга за каждый день просрочки;

- при увольнении или изменении заработной платы лимит может быть изменен или вовсе ликвидирован, а банк имеет право выставить требование о досрочном погашении долга.

Следует учесть возможность технического овердрафта ВТБ 24 по зарплатной карте. Он возникает, когда фактический расчет производится банком позже даты платежа. В таком случае сумма «замораживается» на счете клиента, и если он совершит еще один платеж, у него получится вынужденный перерасход. Если клиент не подписал соглашение об овердрафте, то это приводит к взиманию повышенных процентов. Поэтому овердрафт лучше подключить, даже если клиент не планирует им пользоваться.

Сама процедура подключения овердрафта довольно проста. Клиенту необходимо:

- подойти в любое отделение банка с зарплатной картой;

- оформить заявление на подключение перерасхода;

- после одобрения подписать дополнительное соглашение к договору обслуживания карты, где будут указаны конкретные условия овердрафта.

Подключить овердрафт на карту ВТБ 24 могут только клиенты, получающие на карту зарплату. Остальным такая функция недоступна. Исключение – предприниматели, для которых открывается особая кредитная линия, и VIP-клиенты, приобретающие карты премиум- класса.

Кроме того, заявитель, чтобы иметь возможность подключить овердрафт ВТБ 24 на зарплатный счет, должен соответствовать следующим требованиям:

- прописка в месте нахождения отделения банка ВТБ 24;

- возраст - от 18 лет;

- непрерывный стаж работы - от 3 месяцев;

- средний размер заработной платы – свыше 10 тыс. рублей (так как минимальный порог овердрафта – 10 тыс. рублей).

Заявитель должен обладать хорошей кредитной историей. Если у него имеются незакрытые кредиты или просроченные платежи, то банк вряд ли одобрит перерасход. Он посчитает, что клиент решит погасить свои долги за счет овердрафта и не сможет обслуживать новую задолженность.

Не только физические лица могут заказать карты ВТБ 24 с овердрафтом, но и бизнесмены. Особенно удобен этот инструмент для индивидуальных предпринимателей.

Банк предлагает особую программу со следующими условиями:

- ставка – от 14,5%;

- размер овердрафта – до 850 тыс. рублей (максимум в конкретном случае соответствует 50% от среднемесячного оборота предпринимателя);

- срок кредита - 1 или 2 года; платеж - каждые 30 или 60 дней.

Для открытия лимита необходимо иметь расчетный счет в ВТБ 24. Другого способа как подключить овердрафт ВТБ 24 для бизнеса, не существует.

От предпринимателя не потребуется никаких справок или предоставления залога, так как торговый оборот совершается посредством расчетного счета банка, и необходимую информацию об экономической активности ВТБ берет сам.

После того, как удалось подключить овердрафт ВТБ 24 на зарплатную карту, можно попытаться увеличить предложенный лимит. Сдвиг границы в сторону увеличения можно получить автоматически, если пользоваться картой умело и не допускать просрочек, но это производится на усмотрение банка.

Если нужно расширить размер кредита, то необходимо обратиться в банк и предоставить справки о наличии источников дополнительного дохода или предложить какое-то имущество в залог. Кроме того, нужно обосновать цель повышенного лимита. Например, планируется выезд за границу или крупная покупка.

Увеличить лимит по овердрафту можно либо увеличив оборот по карте, либо предоставить банку дополнительное обеспечение.

Специальных способов уменьшить процент овердрафта ВТБ 24 не существует. Однако если установлено слишком высокое значение, можно взять карту классом ниже - например, перейти с карты Gold на карту типа Classic.

Предприниматели могут увеличить лимит путем увеличения сумм, проходящих через расчетный счет. Увеличение оборота покажет, что бизнес развивается хорошо, и это послужит причиной для больших кредитных траншей.

Обычно зарплатные карты привязаны к рублевому счету, однако для выезда за границу можно открыть мультивалютную. На нее также можно оформить овердрафт на аналогичных условиях. Это очень удобно, так как не нужно переплачивать за двойную конвертацию, и вероятность возникновения технического перерасхода сводится практически к нулю. Следует учесть, что стоимость обслуживания мультивалютных карт обходится дороже, чем стандартных дебетовых. Кроме того, при резком скачке курса придется немало переплатить.

2.3. Лизинг

Многим россиянам понятие лизинга малознакомо, хотя в западных странах покупка транспортного средства таким путем является обычным делом. Лизинг представляет собой сложную сделку, совмещающую в себе договор аренды и купли-продажи. То есть одно лицо покупает какое-то имущество для последующей передачи его в аренду. Возможны случаи, когда передача внаем идет с последующим правом выкупа. Большой интерес подобная сделка представляет для владельцев бизнеса, у которых есть необходимость приобретения техники, но отсутствуют средства для этого. Давайте попробуем разобраться, что же собой представляет этот договор, и рассмотрим некоторые плюсы лизинга авто от ВТБ [13, с. 211].

Простыми словами можно сказать о лизинге так: человек пользуется транспортным средством, делает определенные выплаты, и в итоге машина переходит в его собственность.

Чем же этот способ приобретения транспортного средства отличается от кредита, и в чем его достоинства?

Во-первых, так приобретать автомобиль дешевле, чем брать в кредит.

Во-вторых, лизинг доступен человеку, которому в силу каких-то причин в автокредите могут отказать.

В-третьих, пока фактическим владельцем транспорта является компания-лизингодатель, платить налог за ТС не нужно. Возможность приобрести машину по такому договору предлагает банк ВТБ.

К преимуществам оформления сделки в этом финансовом учреждении относят:

- Возможность быстро начать пользоваться автомобилем.

- Возможность подобрать оптимальные размеры ежемесячных выплат.

- Оформить договор быстро.

Юридическим лицам предоставляется возможность покрыть часть платежей за счет субсидий, предусмотренных программами поддержки бизнеса, и банк ВТБ оказывает содействие в сборе необходимой документации. Возможность оформить сделку в представительствах банка в 55 крупнейших городах России.

Лизинг является современной формой финансирования, которая позволяет отыскать выгодное решение любой задачи по инвестированию. В настоящее время банк ВТБ24 предоставляет своим клиентам широчайший выбор лизинговых программ, воспользоваться которыми может любой желающий. Основными потребителями являются ИП (индивидуальные предприниматели) и не очень большие компании. Оформление лизинговых сделок происходит как в головном отделении банка ВТБ24 в Москве, так и в региональных отделениях на территории нашей страны.

Схема взаимодействия основана на самостоятельном подборе клиентом поставщика транспортного средства или оборудования, только в конкретных лизинговых программах банк занимается подбором поставщиков. Банк покупает требуемую продукцию у поставщика, страхует ее, и далее передает клиенту по договору лизинга. Клиент при этом вносит только аванс, определяемый стоимостью ТС или оборудования.

2.4. Банковская гарантия

Проведение тендеров и других финансовых сделок влечет за собой риски по финансовым потерям. Если принципал не выполняет обязательства по надлежащему выполнению работы, то бенефициар терпит убытки финансового плана.

А возместить такую сумму может только банковская гарантия, ставшая обязательной при многих сделках, особенно связанных с государственной застройкой.

Банковская гарантия – это один из способов исполнения обязательств, при котором происходит заключение правового документа на выплату компенсации при нарушении договорных условия принципалом.

Гарант вправе выплатить денежные средства бенефициару по письменному требованию в полном объеме компенсации убытков. В таковой сделке участвуют три лица- гарант, бенефициар и принципал.

Гарант – некое кредитное или страховое учреждение, выплачивающие компенсацию второй стороне при нарушении требований и условия принципалом. Может быть не только банком, но и любым другим финансовым учреждением.

Бенефициар – заинтересованное лицо сделки, которое принимает на себя риски и получает за несвоевременное выполнение работы принципалом компенсацию.

Принципал – участник сделки, который выступает инициатором оформления такого правового документа.

В банковской гарантии указывается кредитное учреждение, а также сведения о нем – наличие лицензии на осуществление такого рода действий.

Подписание правового документа осуществляет только уполномоченный сотрудник кредитного учреждения. Либо этим лицом может выступить доверенное по нотариально заверенной документации.

Стоит помнить, что оформление такого финансового инструмента затрачивает не только время, но и средства. Поэтому, необходимо выделить из своего бюджета некую сумму для оплаты такого банковского продукта.

Все эксперты различают банковскую гарантию по видам и типам. На данный момент известны следующие виды БГ:

- тендерная позволяет минимизировать риски бенефициара. Компенсация выплачивается кредитным учреждением после понесенного убытка кредитором. При отказе принципала от выигрыша, компенсируются расходы на проведение нового конкурса;

- возвратность аванса. Позволяет компенсировать денежные потери при нецелевом использовании денежных средств. При востребовании компенсации кредитору придется подтвердить нацеленность авансового платежа;

- исполнительность государственного контракта позволяет кредитору получить необходимую компенсацию при несвоевременном исполнении обязательств поставщиком или иным лицом;

- таможенная позволяет не оплачивать за импорт товара на определенный срок. При нарушении доворенности кредитное учреждение выплачивает компенсацию бенефициару;

- судебная позволяет обеспечить исковые требования. В качестве этого выступает арест недвижимости или другого имущества ответчика. Он вправе предоставить банковскую гарантию и выполнить обязательства в срок.

Также все банковские гарантии делятся на типы:

- покрытые – это те гарантии, которые уже оплачены в полном объеме;

- непокрытые – это частично оплаченные;

- условные выплачиваются на основании письменного требования бенефициара при выполнении всех условий и предоставления подтверждающих документов;

- безусловные выплачиваются без предоставление дополнительного документы, и без выполнения определенных договором условий, на основании заявления;

- отзывные могут в любой момент изменится по договору без оповещения бенефициара;

- безотзывные не вправе изменяться в любой период времени. Процесс получения банковской гарантии в ВТБ 24.

Для получения банковской гарантии в представленном кредитном учреждении принципалу необходимо обратиться в отделение. Там же ознакомится с необходимыми документами и в короткие сроки собрать их.

Затем, подается письменное заявление с просьбой оформления банковской гарантии. К заявлению нужно приложить анкету, где указать основные сведения об инициаторе. Прежде, необходимо ознакомится с тарифной сеткой ВТБ 24 и с условиями предоставления.

Как только были поданы документы, нужно оплатить услуги кредитного учреждения. Делается это в кассе. С квитанцией обращаетесь к операционисту.

Он вносит данные об оплате в систему. В течение недели будет происходит тщательная проверка документов, после чего будет произведен звонок принципалу.

Сотрудник банка оговорит все условия еще раз и огласит результат проверки. При одобренной заявке принципала приглашают в отделение за получением финансового продукта.

Стоимость такой сделки напрямую зависит от стоимости обеспечения и заключенного договора. Также неотъемлемым фактором, влияющим на цену банковского продукта является срок и платежеспособность клиента.

Только зная эти составляющие банковское учреждение сможет рассчитать индивидуальную стоимость банковской гарантии.

Каждый принципал вправе ознакомиться со всеми условиями заблаговременно. Сделать это лучше до того, как отправиться в кредитное учреждение. Условия необходимо выбирать исходя из запросов клиента.

Мало того, каждый участник финансовой сделки вправе заранее ознакомиться с образцом заключаемого документа. Образец стандартен.

Каждое финансовое учреждение затребует с клиента определенный список документов для предоставления. Ведь именно они помогают банку определить платежеспособность принципала. На основании их он сможет определить необходимую информацию объявить свое решение.

Для получения финансового продукта клиенту необходимо, предоставить, следующие документы:

- анкету – заявление по форме кредитного учреждения;

- сведения о себе – инициаторе сделки;

- выписка из Единого реестра юридических лиц;

- копия устава;

- копия учредительного документа;

- копии справок, которые смогут подтвердить полномочия руководителей;

- бухгалтерские документы компании.

Срок предоставления такого финансового инструмента зависит от ряда факторов. Это техническая возможность конкретного отделения, обновления системы.

Как правило, срок предоставления банковской гарантии в отделении ВТБ варьируется от 4-7 банковских дней.

Банковская гарантия ВТБ 24 должна соответствовать всем требованиям, указанным в правовых документах. Для проверки подлинности можно использовать официальный сайт Министерства Финансов, где зайти в реестр и просмотреть информацию о выданных обязательствах.

При отсутствии таких данных принципал рискует выплачивать компенсацию из собственных сбережений.

При отсутствии такой информации необходимо срочно обратиться в финансовое учреждение с требованием замены или внесения данных.

При оформлении такого банковского продукта в ВТБ 24 принципал получает следующие преимущества:

- гибкая стоимость – рассчитывается индивидуально. Минимальный размер- 1,5% от общей стоимости;

- установленный лимит по упрощенной схеме налогообложения; принимается такой финансовый инструмент различными компаниями и госучреждениями;

- скидка на обслуживание при дальнейшем обращении; высокая процентная ставка на депозит; сумма да 4 миллионов выдается без обеспечения; консультация в любое время суток и на любой территории; сопровождение сделки высококвалифицированным персоналом. Но, несмотря на такие преимущества. банк имеет несколько недостатков:

- кредитные обязательства выдаются не всем; достаточно большой пакет документов; срок рассмотрения заявки может достигать недели и более; высокая стоимость услуги.

Банковская гарантия позволяет минимизировать риски и оплатить убытки бенефициара, в случае неисполнения обязательств второй стороной.

2.5. Факторинг

Факторинг – это комплекс финансовых услуг, предоставляемых финансовым учреждением в обмен на уступки заёмщика в дебиторской задолженности. Банк ВТБ 24 представил своим клиентам несколько новых программ по факторингу, о которых мы и поговорим со специалистами кредитного брокера «Кредит на любые нужды» в этом материале.

По мнению специалистов кредитного брокера «Кредит на любые нужды», факторинг по своей специфике можно разделить на отдельные финансовые операции:

Страхование несвоевременно проведённых платежей. Благодаря этой функции, в случае отсутствия у клиента платёжеспособности, банк предоставляет ему льготный временной отрезок для погашения сложившийся задолженности.

Фиксирование без обеспечения залога позволяет обналичивать выписанный по договору факторинга счёт фактуры и при помощи этого участвовать в денежном обороте.

Сбор задолженностей дебиторов своего клиента позволяет проводить финансовому учреждению аудиторский учёт задолженности партнёров и позволяет компании, пользующейся услугами факторинга, экономить время на взимании денежных средств с дебиторских должников.

Управление всеми дебиторскими задолженностями компании путём проведения работ по мониторингу партнёров.

Факторинг, представляемый ВТБ 24, работает таким образом: компания предоставляет дебитору определённый вид товара в кредит, а финансовое учреждение, в лице ВТБ, выплачивает кредитору авансовый платёж, составляющий, как правило, 90 процентов от всей требуемой за товар суммы. По истечению полного срока займа, дебитор обязан перечислить весь объём суммы, требующийся для погашения долга по товару финансовому учреждению, которое в свою очередь перечисляет оставшиеся 10 процентов фирме, заключившей с ним договор факторинга, и оставляет себе определённую сумму в виде вознаграждения [17, с. 4].

По мнению специалистов аналитического отдела кредитного брокера «Кредит на любые нужды», главными плюсами такого вида кредитования как факторинг является удобная форма финансирования малого и среднего бизнеса, без обеспечения последними залога финансовому учреждению за получение услуг. Кроме того, факторинг даёт возможность использовать банку платёжеспособность покупателей клиента факторинговых услуг, а значит получить доступ к неограниченным финансовым ресурсам, что является очень важной, а порой определяющей возможностью сформировать по-настоящему прибыльный, мощный и динамично развивающийся бизнес.

Факторинг представляет собой финансирование под уступку денежного требования, либо перепродажу сумм дебиторской задолженности банку. Факторинг вытекает только из договоров, в которых предусмотрена оплата по факту – т.е. с отсрочкой платежа. Получается, что продукция уже отгружена, в бухгалтерском учете выручка показана (возможно, с нее уже уплачены налоги), а деньги то еще от покупателя не получены. Данная ситуация вызывает разрыв ликвидности, снижает финансовую устойчивость организации, нарушает производственный цикл организации, и это не берем в расчет случай образования просрочки при оплате. Факторинг, в том числе и факторинг в ВТБ, позволяет избежать проблем, связанных с такой оплатой. Фактор (в лице которого чаще всего банк либо специализированная факторинговая компания) покупает у поставщика дебиторскую задолженность покупателя. Плюс данной схемы очевиден - продавец получает деньги сразу же, которыми он может распорядиться по своему усмотрению. Банк (факторинговая компания) имеет с данной операции свою маржу - определенный процент от суммы выкупленных обязательств плюс комиссии. И далее покупатель производит окончательный расчет уже с банком (факторинговой компанией).

2.6. Кредитная линия

Большинство банков стараются делать ставку на привилегированных клиентов. И это понятно, ведь именно они чаще всего и дают основную выручку финансовым организациям. Не стал исключением и ВТБ - банк, который разработал сразу несколько уникальных продуктов для VIP-клиентов. Одним из них стал многофункциональный пакет «Привилегия» (ВТБ).

Пакет «Привилегия» ВТБ-24 – перечень особых опций, который создавался специально для людей, привыкших экономить свое время и стремящихся прожить свою жизнь по максимуму.

Считается, что данный сервис основан на трех составляющих, к которым относятся комфортные условия и высокая скорость обслуживания, а также выгодные предложения от кредитного учреждения. Рассмотрим все эти составляющие подробнее.

По словам представителей банка, пакет «Привилегия» ВТБ-24 предназначен для тех пользователей, которые ценят каждую минуту. Как правило, это бизнесмены, политики, представители элиты и крупные предприниматели, у которых расписана каждая минута.

Дабы все эти клиенты могли чувствовать себя комфортно, ВТБ придумал для них особые условия сотрудничества. Например, для проведения каких-либо операций со счетами, картами или ценными бумагами участникам проекта не нужно лично приходить в банк и заполнять стандартный пакет документов. Все опции выполняются в удаленном режиме. А главное, что все денежные перечисления осуществляются очень быстро и работают из любой точки земного шара [20, с. 118].

Пакет услуг «Привилегия» ВТБ-24 одинаково быстро действует для всех привилегированных клиентов. Достигается это за счет внедрения и использования целого ряда сервисов и инструментов. Одним из них является телефонный банк. Именно он помогает выполнять операции где угодно. Главное, чтобы рядом была свободная телефонная линия.

Второй важный момент заключается в создании особой зоны обслуживания, где VIP-клиенты принимаются без очереди и толкотни. Важную роль в высокой скорости сервиса играет интернет-банкинг и возможность возобновить свою кредитную линию с его помощью. И, конечно, ВИП-персонам никак не обойтись без консьерж-сервиса, выполняющего все виды организаторских услуг по поручению пользователя. Например, с его помощью можно забронировать билеты, заказать гостиничный номер и оплатить работу химчистки и т. д.

Все, кто заказал пакет «Привилегия» ВТБ, могут расслабиться и чувствовать себя комфортно.

Во-первых, о вашем благополучии думает персональный менеджер, способный находить и принимать правильное решение. В большинстве случаев вы получите от него профессиональную консультацию и варианты решения возникшей проблемы. Он также способен подготовить разного рода договоры и документы, необходимые для заключения соглашения, например о поставке товара.

Более того, владельцы пакета «Привилегия» могут дополнительно получить карту Priority Pass. А она, в свою очередь, позволит им посещать комфортные бизнес-залы в международных аэропортах. По данной карте доступны лишь два бесплатных посещения в месяц. Зато держатель карты может привести с собой спутника, не являющегося клиентом банка.

И наконец, пакет «Привилегия» ВТБ обеспечивает своих участников и членов их семьи страховой защитой во время путешествий. При этом страховое возмещение клиенту финансовой организации может понадобиться в следующих случаях:

- когда возникла травмоопасная ситуация и требуется оказание первой медицинской помощи;

- во время отмены или задержки рейса;

- при потере багажа;

- во время нарушения прав гражданской ответственности.

Страховая защита пользователя и членов его семьи действует 90 дней с момента выезда за границу. Вот такие условия предлагает своим клиентам банк ВТБ. Пакет «Привилегия» в данном случае помогает обезопасить не только себя, но и своих близких от непредвиденных ситуаций во время путешествия.

Благодаря услуге банкинга пользователи могут с легкостью выполнять различные операции с валютой, кредитами и вкладами. У них есть уникальная возможность осуществлять обмен валют и оплаты ЖКХ либо услуг мобильного оператора. Но главное, что предлагает им ВТБ, - пакет услуг «Привилегия» с повышенными ставками по депозитам, привилегированные обменные курсы валют, а также отсутствие комиссионных сборов при выполнении различных финансовых операций.

Главная выгода пакета услуг заключается в возможности приумножить свои капиталовложения. Например, вложить деньги в определенные инвестиционные продукты можно на определенных условиях. В частности, банк предлагает своим клиентам услуги «Онлайн-брокера», полноценную аналитическую поддержку, предоставляет доступ к различным платформам международного валютного рынка, а также открывает индивидуальный инвестиционный счет.

Более того, каждый желающий может либо пользоваться услугами персонального инвестиционного советника, либо заниматься инвестированием самостоятельно. В последнем случае предполагается краткий курс обучения на профессиональном обучающем портале под названием «Школа трейдинга».

Помимо этого клиенты финансовой организации получают доступ к бонусным картам с 5%-м накоплением (cash back), могут снимать и пополнять свои счета без каких-либо ограничений. Их также ждут скидки (до 40 %) при покупке товаров и услуг партнеров банка. У них есть возможность открывать кредитную карту с 18%-й ставкой годовых и покупать коллекционные золотые, серебряные монеты в порядке приоритетности.

С момента своего появления пакет «Привилегия» вызвал массу дискуссий. Кому-то услуга нравилась, а кто-то не успел оценить ее по достоинству. Так, одни пользователи рассказывают об удачном инвестиционном вложении, которое им помогла сделать «Школа трейдинга» и персональный помощник. По их словам, за 2 года им удалось приумножить свой капитал и даже приобрести новое жилье.

Другие рассказывают, что при помощи пакета услуг им удалось вовремя погасить кредит и заработать на капитализации вклада. Третьи говорят о полном отсутствии очередей и быстром обслуживании. Четвертые, наоборот, недовольны качеством обслуживания и принципом работы телебанка. По их словам, им пришлось очень долго ждать, пока все платежи попали по назначению. Пятым не нравится задержка с подключением некоторых привилегированных услуг. Они предлагают вернуть деньги за пакет, так как обещанные банком сервисы так и не заработали.

Как видите, существует много разноплановых отзывов. Но несмотря на это, программа ВТБ имеет ряд весомых преимуществ:

- быстрота обслуживания без очередей и лишней бумажной волокиты;

- возможность выполнять любые финансовые операции в удаленном режиме;

- оформление кредитов и депозитов на приемлемых условиях; использование личного помощника с целью решения финансовых проблем и накопления инвестиционных активов; премиальные кредитные и дебетовые карты (до 5 штук); участие в бонусных программах и акциях и т. д.

Что бы ни говорили, пакет «Привилегия» полностью оправдывает свое название. Именно он позволяет VIP-клиентам почувствовать себя еще более особенными, чем они есть.

ЗАКЛЮЧЕНИЕ

В ходе выполнения работы мы узнали, что.

Кредитование в современных условиях играет важную роль в деятельности предприятия. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем организациям, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Под банковским кредитом следует понимать размещение кредитной организацией средств от своего имени на условиях возвратности, платности и срочности. В основе условий кредитования корпоративных клиентов лежат следующие принципы: возвратности (невозврат кредита ведет к ухудшению ликвидности банка), платности (кредит предоставляется за определенную плату), срочности (кредит предоставляется на определенный срок).

Все кредитные операции, которые проводятся в банке, требуют анализа со стороны банковских структур. Эта работа проводится несколькими методами.

Банковское кредитование является также объектом нормативно-правового регулирования.

Проанализировав структуру кредитных операций и видов кредитов, который предлагает банк ВТБ24, хочется сказать, что она разнообразна и направлена на удовлетворение экономических нужд как физических так и юридических лиц.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон № 395-1 «О банках и банковской деятельности» от 02.12.1990 (посл. редакция с изменениями, вступившими в силу с 27.12.2018 №514-ФЗ)

- Федеральный закон № 218-ФЗ «О кредитных историях» от 30.12.2004г. (с изменениями, вступившими в силу с от 03.08.2018 №327-ФЗ)

- Положением Банка России от 16.12.2004г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах»

- Положение ЦБ РФ от 26.03.2004 №254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»

- Банки и банковские операции в России / В.И. Букато, Ю.В. Головин, Ю.И. Львов; Под ред. М.Х. Лапидуса. – 6 изд., перераб. и доп. - М. Финансы и статистика, 2017. – 366

- Балаганский С.П. Банковское кредитование как источник развития реального сектора экономики России // Вестник СГСЭУ. – 2018, №4. – с. 117-120.

- Барбарская М.Н. Кредитные продукты банков, ориентированные на корпоративных клиентов // Вестник магистратуры. - 2016. - №5. - С.131-134.

- Бобин С.С. Развитие банковской системы в России / С. С. Бобин // Финансы и кредит. – 2018, №7. – с. 84-91.

- Букато В.И., Львова Ю.Л., Банки и банковские операции в России., М.: Финансы и статистика, 2017. – 360 с.

- Галанов В.С. Кредитование юридических лиц: проблемы и пути их решения / Деньги и кредит. – 2018, №11. – с.23-25.

- Дубоносова А.Н. Контролируем платежеспособность предприятия: алгоритм действий / Справочник экономиста. – 2017, №2. – с. 14-28.

- Ключников М.В. Анализ показателей, характеризующих финансовую деятельность коммерческих банков // Финансы и кредит. – 2013, № 20. – с. 40-47.

- Лаврушин О.И. Управление деятельность коммерческого банка Учебник. - М.: ЮристЪ, 2018. – 452 с.

- Мищенко С.В. Стимулирование кредитования как фактор экономического роста / С.В. Мищенко // Вестник Финансового университета. – 2016, №1. – с. 35-39.

- Петров Д.В. Пути совершенствования кредитования корпоративных клиентов // Экономика и предпринимательство. – 2018, №7. – с. 73-78

- Роль кредита и модернизация деятельности банков в сфере кредитования: монография / Коллектив авторов; под ред. О. И. Лаврушина. - М.: КНОРУС, 2017. – 272 с.

- Сизинцева А.С. Методы государственного регулирования банковского кредитования юридических лиц в России // Управление экономическими системами. – 2018, №40. – с. 1-5.

- Роль кредита и модернизация деятельности банков в сфере кредитования: монография / Коллектив авторов; под ред. О. И. Лаврушина. – М.: КНОРУС, 2018. – 272 с.

- Рыжих Л.В. Управление кредитным риском на основе кредитного мониторинга / Петербургский экономический журнал. – 2016, №2. – с. 72-76.

- Тихомирова Е.В. Современные кредитные продукты банков для корпоративных клиентов: монография. - СПб.: СПбГУ, 2016. – 331 с.

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие и признаки аудиторской деятельности)

- Принципы и основания наследования (Общая характеристика наследственного права Российской Федерации)

- Понятие государственной собственности .

- Личностные деформации стрессового типа (Профессиональная деформация личности в сети Интернет)

- Невербальные проявления эмоциональных состояний человека

- Трудовая мотивация и адаптационный потенциал сотрудников организации (Модели трудовой мотивации)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Теоретические основы формирования системы оценки профпригодности)

- Налоговые регистры по НДФЛ (Характеристика налога на доходы физических лиц)

- Финансы акционерных обществ (Понятие и сущность акционерного общества. Виды акционерного общества)

- Профессиональный стресс в управленческой деятельности (Профессиональный стресс, связанный с работой)

- Нормативные документы, регулирующие порядок ведения кассовых операций (Понятие кассовых операций и нормативно-правовая база их учета)

- Формы и системы оплаты труда на предприятии (Функции оплаты труда)