Нематериальные активы

Содержание:

Введение

За последнее время у большинства компаний увеличилось количество нематериальных активов, признаваемых в финансовой отчетности. Это связано с расширением бизнеса, созданием новых товарных знаков, внедрением дорогостоящих информационных систем. От того, насколько правильно идентифицированы и оценены нематериальные активы компании, зависит достоверность ее финансовой отчетности.

Целью курсовой работы является изучение методики учета нематериальных активов в соответствии с требованиями международных стандартов финансовой отчетности (далее именуется как – МСФО).

Предметов курсовой являются нематериальные активы.

Задача - согласно МСФО 38 компания должна признавать нематериальные активы только при условии, что они отвечают определенным критериям. МСФО 38 также определяет способы оценки балансовой стоимости и предписывает требования к раскрытию нематериальных активов в финансовой отчетности.

В данной курсовой работе были использованы такие источники как:

М.А. Вахрушина «Международные стандарты финансовой отчетности. Учебник». В книге нашли отражение теоретико-методологические и прикладные вопросы подготовки отчетности по МСФО. Учебник содержит сравнительный анализ современных отечественных и зарубежных правил бухгалтерского учета и формирования отчетности в соответствии с принципами МСФО, а также методики, позволяющие трансформировать российскую отчетность в формат МСФО.

В.Т. Чая «Международные стандарты финансовой отчетности. Учебник и практикум». Учебник содержит подробные комментарии по всем действующим в настоящее время МСФО. Все примеры применения действующих международных стандартов базируются на практических материалах отечественных предприятий машиностроительного и строительного комплексов, а также предприятий и организаций торговой и сельскохозяйственной отраслей.

С. Л. Пчелина, М. Н. Минаева «Международные стандарты финансовой отчетности». В учебном пособии рассматриваются концептуальные основы МСФО, состав и структура отчетности, составление финансовых отчетов по МСФО. Отражены значительные изменения в МСФО, произошедшие за последние годы.

А. С. Алисенов «Международные стандарты финансовой отчетности. Учебник и практикум». Анализ международных стандартов сопровождается рисунками, схемами и таблицами, конкретными примерами из практики применения международных стандартов финансовой отчетности.

1. Теоретические аспекты

Нематериальные активы (далее именуется как - НМА) - это идентифицируемые не денежные активы, не имеющие физической формы, которые используются в производстве или предоставлении товаров, или услуг, для сдачи в аренду другим сторонам или в административных целях.

Нематериальные активы - это лицензии, патенты, авторские права (например, программное обеспечение), интеллектуальная собственность (например, технические знания как результат конструкторских и исследовательских работ), торговые марки, бренды, кино и видеофильмы.[1]

Созданные силами самого предприятия гудвилл (деловая репутация организации), торговые марки, названия печатных изданий, клиентские базы данных, затраты на освоение нового производства, обучение персонала, рекламу, не включаются в нематериальные активы предприятия.

Критерии признания нематериальных активов:[2]

нематериальный актив должен идентифицироваться как самостоятельный объект учета;

нематериальный актив должен контролироваться предприятием;

существует вероятность, что будущие экономические выгоды от нематериального актива поступят в компанию;

с большой степенью вероятности можно оценить стоимость нематериального актива.

По МСФО 38 идентификация нематериальных активов возможна при следующих условиях:[3]

будущие экономические выгоды от использования НМА можно обоснованно отделить от выгод, извлекаемых из гудвилла (деловой репутации компании);

получение НМА является следствием проведения конкретной хозяйственной операции;

актив является отделяемым, т.е. предприятие может сдать его в аренду, продать, обменять или распределить будущие экономические выгоды от владения данным активом, не теряя будущих экономических выгод, поступающих от других активов.

Получение будущих экономических выгод от использования НМА состоит в обеспечении чистого притока денежных средств, включая повышение доходов или экономию затрат.

Контроль над нематериальными активами означает:[4]

право компании на получение будущих экономических выгод от использования данного актива;

возможность запретить доступ других компаний к данному активу.

1.1. Учет и оценка нематериальных активов

Нематериальный актив должен быть первоначально оценен по себестоимости, вне зависимости от того, был ли он приобретен на стороне или создан самостоятельно. Последующие затраты на нематериальные активы признаются в качестве расходов, если они восстанавливают установленные стандартные результаты от их использования. Капитализация затрат происходит в том случае, когда существует вероятность, что экономические выгоды, превышающие первоначальные стандартные результаты от использования актива, поступят на предприятие.

В соответствии с МСФО методы учета нематериальных активов:[5]

метод первоначальной стоимости - учет НМА по себестоимости за минусом накопленной амортизации и накопленных убытков;

метод переоцененной (или справедливой) стоимости - учет НМА по сумме переоценки за вычетом накопленной амортизации и накопленных убытков от обесценения.

Переоцененная стоимость должна соответствовать справедливой стоимости нематериального актива. Такой метод допускается, только если справедливая стоимость НМА может быть надежно оценена при наличии активного рынка продаж этого вида актива. Согласно МСФО, выбрав этот метод учета, компания должна проводить регулярные переоценки, чтобы не допустить существенной разницы между балансовой стоимостью НМА и его справедливой стоимостью.

Нематериальные активы, созданные компанией самостоятельно, проходят два этапа: этап исследований (научно-исследовательские работы) и разработок (опытно-конструкторские работы).

Этап исследований НМА включает:[6]

деятельность, направленную на получение новых знаний;

поиск, оценку и отбор способов применения полученных результатов исследований;

поиск альтернативных материалов, сырья, устройств, технологий, систем или услуг;

формулирование, конструирование, оценку и финальный отбор возможных альтернатив для новых или улучшенных материалов, устройств, технологий, систем или услуг.

Этап разработки НМА включает:[7]

проектирование, конструирование и тестирование опытных образцов и моделей;

проектирование инструментов, шаблонов, форм и штампов, использование которых предусмотрено новой технологией;

проектирование, конструирование и эксплуатацию опытной установки;

проектирование, конструирование и тестирование выбранных альтернативных материалов, устройств, технологий, систем или услуг.

При создании нематериального актива расходы на этапе исследовательского этапа учитываются в качестве расходов. Затраты на разработку признаются как нематериальный актив, если есть:[8]

техническая возможность завершения создания нематериальных активов, что означает возможность их использования или продажи в будущем;

ясность, как нематериальный актив будет создавать будущие экономические выгоды;

намерение завершить создание нематериального актива, использовать или продать его;

способность использовать или продать нематериальный актив;

наличие соответствующих технических, финансовых и иных ресурсов для завершения, разработки и продажи нематериального актива;

возможность оценить затраты.

1.2. Амортизация нематериальных активов

Амортизация - это систематическое распределение стоимости актива на протяжении срока его полезной службы. Начисление амортизации НМА начинается, когда актив готов к использованию.

Нематериальные активы классифицируются как:[9]

активы, имеющие неопределенный срок полезного использования, т.е. нет обозримых границ периода, в течение которых актив будет генерировать приток денежных средств. Считается, что в этом случае срок полезного использования следует ограничивать 20 годами;

активы, имеющие определенный (ограниченный) срок полезного использования, когда организация ожидает приток экономических выгод от НМА в течение ограниченного периода времени.

На нематериальные активы с определенным сроком службы амортизация начисляется прямолинейным методом в течение всего срока службы, т.е. стоимость НМА списывается на расходы постепенно в течение срока службы равными долями. Необходимо регулярно проверять актив на обесценение в соответствие с МСФО 36, если существуют признаки того, что балансовая стоимость нематериального актива превышает его возмещаемую стоимость.

Балансовая стоимость активов - это стоимость, по которой активы учитываются на балансе, за вычетом накопленной амортизации.[10]

Нематериальные активы с неопределенным сроком службы (если предположение о 20-летнем сроке категорически отвергается) не амортизируются, а подлежат ежегодной проверке на обесценение. Если возмещаемая стоимость НМА ниже балансовой, признается убыток от обесценения. В ходе оценки следует проверять, продолжает ли нематериальный актив иметь неопределенный срок полезного использования.

1.3. Раскрытие информации о нематериальных активах

Классы нематериальных активов - это группы активов, аналогичных по назначению и применению в операциях организации (бренды, лицензии, франшизы, авторские, смежные права и патенты и т.д.).

При основном методе учета НМА (метод первоначальной стоимости) указываются:[11]

срок полезной службы;

методы амортизации;

стоимость НМА до вычета накопленной амортизации (с учетом накопленных убытков от обесценения) и сумму накопленной амортизации на начало и на конец периода;

списания и выбытия НМА;

причины, по которым определение срока полезной службы по отдельным НМА считается невозможным;

наличие и балансовую стоимость НМА, заложенных в качестве обеспечении обязательств;

сумму затрат на исследования и разработки, включенную в состав расходов периода.

Если нематериальные активы учитываются по переоцененной стоимости, то по каждому классу активов должна раскрываться следующая информация:[12]

фактическая дата проведения переоценки НМА;

балансовая стоимость переоцененных нематериальных активов;

балансовая стоимость НМА, которая была бы включена в финансовую отчетность, если бы нематериальные активы учитывались по основному методу.

При проведении переоценки должна раскрываться сумма прироста балансовой стоимости НМА на начало и на конец периода, а также методы и существенные допущения, использованные при оценке справедливой стоимости нематериальных активов.[13]

Таким образом, подводя итог всему вышесказанному можно сделать вывод, что целью настоящего стандарта является определение порядка учета нематериальных активов, в отношении которых порядок учета не установлен в других стандартах. Настоящий стандарт требует, чтобы организация признавала нематериальный актив тогда и только тогда, когда выполняются определенные критерии. Стандарт также устанавливает порядок оценки балансовой стоимости нематериальных активов и требует раскрытия определенной информации о нематериальных активах.[14]

2. Нематериальные активы: особенности учета и отражения в финансовой отчетности в России, Европе и Америке

С развитием новых технологий, внедрением сложных информационных систем, появлением инновационных отраслей возрастает количество вопросов, связанных с порядком учета и отражения в финансовой отчетности различных объектов НМА.

2.1. Доля нематериальных активов в валюте баланса компаний различных отраслей

Мной были проанализированы отчетности крупнейших компаний в России, Европе и США по состоянию на конец 2014 года (март 2015 года в зависимости от применяемого отчетного периода), публикуемые в открытом доступе, по 12 видам деятельности, включая производство, оптовую и розничную торговлю, добывающую отрасль, IT-технологии, оказание услуг, строительство.[15]

Большинство отчетностей российских и европейских компаний составлены в соответствии с МСФО, кроме двух компаний, применяющих национальные стандарты учета: Авиакомпания «Люфтганза» применяет стандартные учеты, аэропорт Орли – французские стандарты учета[16]. Отчетность американских компаний составлена в соответствии с общепринятыми стандартами бухгалтерского учета США (ГААП США). Доля НМА, включая капитализированные затраты на разработку и научно-исследовательские работы (далее именуется как - НИОКР), в валюте баланса существенно различается в зависимости от вида деятельности и применяемых стандартов учета. Для обеспечения большей сопоставимости данных из состава НМА и НИОКР был исключен гудвилл (или деловая репутация), отражаемый в консолидированной отчетности с момента приобретения дочерней компании (приложение №1).[17]

На основании проведенного исследования можно сделать следующие выводы.

Во-первых, доля НМА и НИОКР в валюте баланса в зависимости от отраслей:

наиболее существенная часть отражена в балансе фармацевтических компаний, розничной торговле медицинскими товарами и строительных компаниях;

существенную часть занимают в балансе IT-компаний, разработчиков программного обеспечения и операторов сотовой связи;

наименее существенная часть — ритейл, добывающие отрасли и авиаперевозки.

Во-вторых, доля НМА в отчетности европейских компаний существенно выше, чем у американских компаний, что связано с различиями в учете между МСФО (IAS 38, IFRS 6 и IFRIC 12) и ГААП США (ASC 985-20, FAS 19 и FAS 69). [18]

1. Капитализация затрат на исследования и разработки. Капитализировать затраты на исследования запрещают как МСФО, так и ГААП США. Затраты на разработки разрешено капитализировать по МСФО при условии выполнения определенных критериев (техническая реализуемость, намерение использовать или продать объект, наличие ресурсов для завершения проекта, возможность достоверной оценки затрат и получения экономических выгод). Согласно ГААП США, капитализация затрат на разработки невозможна, за исключением затрат на внутренне созданное программное обеспечение при условии технической реализуемости, что согласуется с нормами МСФО.

2. Затраты на разработки, приобретенные в рамках объединения бизнеса. ГААП США запрещает капитализировать затраты на разработки, приобретенные в рамках объединения бизнеса (они учитываются как расходы), в то время как МСФО позволяет их капитализировать.

3. Учет нематериальных активов по переоцененной стоимости. Возможность учета НМА по переоцененной стоимости прямо запрещена ГААП США,[19] но разрешена в МСФО в случае наличия активного рынка, что на практике трудно реализуемо и практически не применяется.

4. Расчет убытка от обесценения НМА. Убыток от обесценения НМА по ГААП США рассчитывается как превышение балансовой стоимости актива над его справедливой стоимостью, по МСФО это превышение балансовой стоимости над возмещаемой стоимостью актива.[20] Вследствие этого отчетность европейских компаний содержит достаточно подробное описание тестов на обесценение на основании будущих денежных потоков, обоснование предпосылок, применяемой ставки дисконтирования и прочую информацию.

5. Капитализация затрат, связанных с разведкой и оценкой полезных ископаемых. Затраты, связанные с разведкой и оценкой полезных ископаемых, могут капитализироваться согласно МСФО (IFRS).

6. Разведка и оценка запасов полезных ископаемых. Американскими компаниями может применяться метод полных затрат, позволяющих капитализировать все затраты, связанные с разработкой и оценкой полезных ископаемых.

И, в –третьих, доля НМА в отчетности российских компаний, в свою очередь, существенно ниже, чем у европейских и американских компаний, за редким исключением.

2.1.1. Фармацевтические компании и розничные сети аптек

НМА занимают наиболее существенную долю в валюте баланса в отраслях, связанных с медицинскими товарами, в частности в компаниях фармацевтической отрасли (в среднем 25 %) и в розничной торговле медицинскими препаратами (в среднем 15 %). У российских компаний доля НМА не превышает 2 % (приложение №2).[21]

Если рассматривать отчетность фармацевтических компаний, то наибольшую долю в НМА составляют товарные знаки и патенты, приобретенные в результате объединения бизнеса, а также лицензии на продажу медицинских препаратов и права на разработанные технологии. При этом в учетных политиках российских компаний для целей МСФО, как правило, устанавливается срок полезного использования товарных знаков 15–20 лет, в то время как европейские и американские компании подразделяют бренды на имеющие срок полезного использования (10 лет в среднем) и не амортизируемые НМА.

В исследовании, проведенном профессором Университета Квинсленда Марком Расселом в мае 2015 года[22] относительно оценки НМА в фармацевтических компаниях, сделан вывод о том, что стоимость НМА в отчетности американских компаний занижена по сравнению с их возмещаемой стоимостью вследствие прямого запрета на капитализацию затрат на внутренние разработки. Кроме того, результаты оценки внутренне созданных НМА (патентов и прочих НМА) на основании дисконтирования будущих потоков позволили заключить следующее:

минимальная стоимость патента на медикаменты составляет примерно половину всех затрат на разработки;

модель оценки патента позволила более объективно оценить рыночную стоимость фармацевтических компаний, хотя и не удалось найти какой-либо взаимозависимости между размером затрат на исследования и разработки и рыночной стоимостью фармацевтических компаний, что соответствует высоким рискам в этой отрасли.

С другой стороны, применение метода дисконтирования будущих денежных потоков для оценки справедливой стоимости приобретенных НМА и затрат на разработки также не является панацеей, так как невозможно учесть форс-мажорные ситуации. Так, американская компания Pfizer, которая в конце 2011 года потеряла патент на производство антидепрессанта Zoloft вследствие выявления неблагоприятных последствий и предъявления судебных исков от потребителей, была вынуждена в этой связи признать в отчетности многомиллионные убытки от обесценения НМА. Строительные компании НМА в строительных компаниях включает в себя такие понятия, как «инвестиционные права» и «концессионные права». [23]

1. Инвестиционные права предоставляются обычно государственными органами на аренду земельных участков и разрешения на строительство.

2. Концессионные права также предоставляются государством и являются своеобразным вознаграждением за постройку объектов, используемых также для общественных целей (жилых домов, железных дорог, аэропортов, парков и прочего). Концессионные права могут учитываться в качестве нематериального актива в той степени, в которой компания получает лицензию на взимание платы с пользователей общественно доступных услуг.

В отчетности российских строительных компаний, подготовленной по МСФО, затраты на приобретение инвестиционных прав, необходимых для начала строительства, учитываются в составе НМА, в случае если строительство технически осуществимо и экономически обоснованно и у компании (либо группы) достаточно средств для завершения строительства. При этом стоимость инвестиционных прав включает в себя затраты на заключение договора долгосрочной аренды земельного участка и на получение разрешения на строительство конкретных объектов недвижимости.

Капитализированные инвестиционные права учитываются в составе НМА по фактической стоимости, а после начала строительства переводятся в состав запасов как незавершенное производство. В отчетности НМА отражены в результате приобретения дочерних компаний.

Группа провела тестирование на обесценение путем определения возмещаемой стоимости методом дисконтированных будущих потоков.

В отчетности европейской компании доля концессионных прав в валюте баланса может доходить до 40 % (пример - французская строительная компания Vinci). Порядок отражения концессионных прав в отчетности регулируется IFRIC 12 (КРМФО 12) «Концессионные соглашения на предоставление услуг».[24] В соответствии с КРМФО 12 компания может как признать нематериальный актив, представляющий собой право взимать плату с пользователей общественно значимых объектов, так и признать финансовый актив, в случае если имеется безусловное право по договору на получение денежных средств от продажи или использования актива по согласованию с государственными органами. Согласно ГААП США, порядок учета концессионных прав ничем не регламентирован, поэтому некоторые компании учитывают права на использование инфраструктуры по концессионным договорам как операционную аренду либо, когда это не применимо, используют положения IFRIC 12 (КРМФО 12). Соответственно, доля НМА в отчетности американской компании не превышает 1–2 %.

2.1.2. Сотовые операторы

В компаниях сотовых операторов наиболее велика доля операционных лицензий и частот. Лицензии на осуществление деятельности и частоты обеспечивают компаниям исключительное право на использование определенного радиочастотного спектра для предоставления услуг мобильной связи.[25]

В МСФО российских компаний операционные лицензии (в том числе 4G) амортизируются в течение 10–20 лет линейным способом (в отчетности европейских компаний — от 3 до 25 лет), кроме лицензий 2G, амортизация которых осуществляется по методу суммы числа лет полезного использования, равного 10 годам, что позволяет первоначально списывать на расходы существенную часть амортизации. Выбор ускоренного метода амортизации был, скорее всего, обусловлен существенными вложениями в модернизацию сети второго поколения и ожиданиями компании в отношении постепенного уменьшения количества абонентов, пользующихся услугами связи в стандарте 2G (приложение №3).[26]

Доля операционных лицензий в составе НМА наиболее высока в американских компаниях. Беспроводные лицензии признаны в отчетности как не имеющие срока полезного использования, поскольку отсутствуют какие-либо юридические или экономические факторы, ограничивающие срок их действия (обычно период действия 10 лет и подразумевается автоматическая пролонгация).

Разница в подходе к определению срока полезного использования операционных лицензий приводит к существенной доле амортизации НМА по отношению к выручке в отчетности европейской компании (3 %) в отличие от американской компании (1 %).

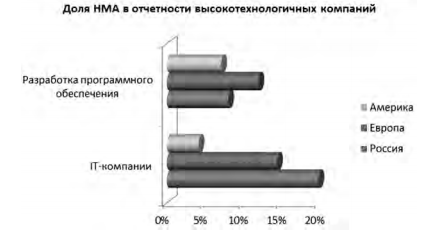

2.1.3. IT-компании и разработчики программного обеспечения

Доля НМА в отчетности высокотехнологичных компаний, составленной по МСФО, ожидаемо высокая. Большинство объектов НМА, таких как торговые марки, клиентские базы, взаимоотношения с покупателями, патенты и технологии развития, были признаны в качестве НМА в результате операций по объединению бизнеса и учитываются по справедливой стоимости (приложение №4).[27]

Существенная доля НМА в отчетности российской IT-компании (группа «Mail.ru») объясняется покупкой в 2014 году «ВКонтакте», в результате в составе нематериальных активов были признаны торговая марка и клиентская база. Доля НМА в валюте баланса американской IT-компании существенно ниже, чем у европейских и российских компаний.[28]

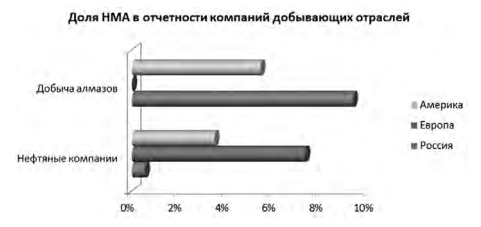

2.1.4. Добывающие компании (добыча нефти и алмазов)

Доля НМА в отчетности добывающих компаний не является существенной (приложение №5).[29]

В отношении компаний добывающих отраслей существует возможность признания в качестве НМА затрат на разведку и оценку в соответствии с МСФО 6 «Разведка и оценка запасов полезных ископаемых», например, прав на производство буровых работ.[30] На практике может случиться, что в таком случае в составе НМА могут быть признаны затраты на исследования, которые подлежат списанию на расходы согласно МСФО 38 «Нематериальные активы». Кроме того, проведение тестов на обесценение в отношении таких объектов затруднено, поскольку появление признаков обесценения возникает только в момент выяснения непродуктивности скважины.

Согласно ГААП США затраты, в отношении разведочной скважины могут учитываться двумя методами: методом результативных затрат и методом полных затрат, применяемым большинством американских компаний.[31]

В соответствии с первым методом затраты, связанные с бурением и добычей, могут капитализироваться до того момента, когда будет выяснена продуктивность скважины. При положительном ответе такие капитализированные затраты становятся частью первоначальной стоимости скважины и сопутствующего оборудования.

Метод полных затрат предусматривает признание всех затрат, связанных с разведкой, приобретением, извлечением, оценкой, разработкой минеральных ресурсов, в составе активов баланса. Обоснованием является утверждение, что при проведении разведки и оценки увеличивается информированность руководства о наличии запасов полезных ископаемых.

2.1.5. Автомобилестроение

Доля НМА по отношению к валюте баланса компаний автомобильной отрасли находится в среднем диапазоне (4–9 %). Среди НМА европейских компаний большая часть приходится на затраты на внутренние разработки, которые, согласно ГААП США, не могут быть капитализированы (приложение №6).[32]

Существенная доля лицензий в составе НМА в МСФО-отчетности российской компании (ОАО «АвтоВАЗ») представляет собой право на производство, сборку и продажу лицензионных автомобилей и силовых агрегатов.

2.2. Основные вопросы учета и отражения в отчетности нематериальных активов

Многие вопросы, касающиеся учета нематериальных активов, являются неоднозначными. Бухгалтеры, финансовые специалисты, аудиторы, инвесторы расходятся во мнениях, звучит критика как национальных, так и международных стандартов финансовой отчетности.

Случаи недобросовестности и прямого манипулирования данными финансовой отчетности так или иначе затрагивают нематериальные активы, как объекты, наиболее подверженные оценке по профессиональному суждению. Возрастают риски мошенничества при подготовке финансовой отчетности.[33]

Вопрос №1. Актив или расход? До настоящего времени ведутся споры в отношении порядка капитализации затрат на создание нематериальных активов и научных разработок. Международные стандарты финансовой отчетности основаны на принципах, а не на четких правилах. Следовательно, их могут трактовать различным способом как составители отчетности, так и аудиторы.

Хрестоматийным примером намеренного искажения отчетности является компания WorldCom[34], капитализировавшая операционные затраты как актив и декларировавшая несуществующую прибыль своим акционерам.

Вопрос №2. Учет по справедливой стоимости в рамках приобретения бизнеса. Многие НМА в отчетности проанализированных компаний отражены по справедливой стоимости в результате приобретения бизнеса. Таким образом, аналогичные по сути активы (программное обеспечение, лицензии) могут кардинально различаться как отраженные по исторической или справедливой стоимости.

Печально известная компания Enron, для того чтобы отразить в отчетности завышенную стоимость непроизводительного актива, частично продала его другой компании и в дальнейшем использовала эту оценку как пример для последующих подобных операций.

Вопрос №3. Учет внутренне созданных товарных знаков и брендов по переоцененной стоимости. В принципе, МСФО 38 позволяет учитывать такие объекты, как бренды и товарные знаки, по переоцененной стоимости в случае наличия активного рынка.[35] Однако специалисты считают, что активного рынка для таких видов НМА не существует, поскольку такие объекты уникальны и цены по подобным сделкам засекречены. Со стороны компаний возрастает спрос на оценку нематериальных активов независимыми оценщиками. Согласно закону № 135-ФЗ «Об оценочной деятельности в Российской Федерации» оценщик имеет право применять самостоятельно методы проведения оценки объекта в соответствии со стандартами оценки. В контексте требований МСФО к наличию активного рынка оценщиком, на наш взгляд, должен использоваться сравнительный подход. При сравнительном подходе оценка НМА проводится на основании аналогов, которые сходны по основным экономическим, материальным, техническим и другим характеристикам и по которым имеется информация о ценах.

МСФО (IAS) 38 приводит следующие условия существования активного рынка: [36]

продаваемые на рынке товары являются однородными;

потенциальные продавцы и покупатели могут быть найдены в любое время;

цены являются общедоступными.

Поскольку для оценки справедливой стоимости НМА по МСФО требуется наличие активного рынка, очевидна необходимость применения независимым оценщиком именно сравнительного метода.

Примером компании, применившей на практике модель учета внутренне созданных нематериальных активов по переоцененной стоимости, является ОАО «Трансаэро»[37], которое привлекло независимых оценщиков для определения текущей рыночной стоимости товарных знаков. В качестве основных методов оценки принимаются сравнительный и затратный подходы. В результате стоимость НМА в валюте баланса составила на конец 2014 года порядка 32 % и выросла по сравнению с 2012 годом в 27 раз.[38]

Аудиторское заключение содержало оговорку в части ограничения объема проверки, так как не было получено аудиторских доказательств того, что стоимость соответствует принципам определения справедливой стоимости НМА по данным активного рынка, как этого требует МСФО 38.

Вопрос №4. Учет по справедливой стоимости — учет, основанный на оценках руководства, а не на доказательствах? Нематериальные активы, приобретенные в рамках объединения бизнеса, учитываются в дальнейшем по справедливой стоимости, определенной на дату объединения. С большей или меньшей детализацией компании раскрывают порядок расчета, ставку дисконтирования и предпосылки руководства для оценки дисконтированных будущих потоков. Тем не менее, влияние так называемого профессионального суждения может существенно исказить данные финансовой отчетности. И для аудитора единственным обоснованием его несогласия с позицией руководства будет отсылка к тем же самым пунктам стандартов.[39]

Подводя итог всему вышеизложенному можно сделать следующие выводы, что в контексте концепции устойчивого развития формируется переход от сырьевой и индустриальной экономики к инновационной экономике, базирующейся на интеллектуальных ресурсах, наукоемких и информационных технологиях. Если проследить тенденции развития стандартов учета нематериальных активов, то первоначальная позиция финансового сообщества прямо поощряла практику отражения объектов НМА на балансе по справедливой, то есть рыночной стоимости, что проявилось в положениях МСФО 38. Данная позиция была основана на многочисленных исследованиях, проведенных в отношении компаний высокотехнологичных отраслей и базирующихся на сравнении рыночной стоимости акций для целей инвестирования и их балансовой стоимости.[40] Согласно результатам исследований, в большинстве случаев рыночная стоимость акций существенно превышала их балансовую стоимость, что, по мнению финансовых специалистов, свидетельствовало о занижении величины нематериальных активов, не отраженных на балансе (интеллектуальный и научный потенциал, бизнес-процессы, человеческий капитал и проч.).[41]

В этой связи показателен пример выхода Facebook Inc. (FB) на IPO (первая публичная продажа акций) в мае 2012 года, когда эксперты оценивали капитализацию компании на уровне таких гигантов, как сеть ресторанов McDonald’s, авиакорпорация Boeing, а также интернет-магазин Amazon. На IPO акции Facebook торговались по 38 долл. за одну ценную бумагу, а общая капитализация компании составляла 100 млрд долл. Однако к сентябрю 2012 года капитализация упала почти вдвое, а стоимость акции снизилась до 17 долл. По состоянию на 24 ноября 2015 года стоимость одной акции, по данным биржи NASDAQ, составила 105,74 долл.[42]

Таким образом, принимая во внимание последствия финансового кризиса, общей волатильности рынков и участившихся случаев намеренного искажения финансовой отчетности, стоит отметить, что сама возможность учета нематериальных активов по справедливой и переоцененной стоимости кажется довольно сомнительной. Представляется разумным рассмотреть вопрос об унификации учетной политики в области первоначального признания и последующей оценки нематериальных активов — как для повышения доверия к достоверности отчетности, так и для обеспечения ее сопоставимости.[43]

В то же время раскрытие информации в финансовой отчетности о справедливой или рыночной стоимости нематериальных активов (оцененной путем метода дисконтированных будущих потоков, сравнения рыночной и балансовой цены акций, привлечения независимых оценщиков или в ходе приобретения дочерних компаний) позволит предоставить полную и достоверную информацию пользователям о стоимости такого рода активов компании.

3. Применение модели переоценки для нематериальных активов

Первоначальная оценка нематериальных активов, в соответствии с МСФО 38 «Нематериальные активы», всегда осуществляется по себестоимости, а в дальнейшем (последующая оценка) — либо по фактическим затратам, либо по переоцененной (справедливой) стоимости.[44]

Согласно МСФО 38 нематериальные активы — это идентифицируемые немонетарные активы, которые не имеют физической формы. Для того чтобы некоторый объект, который может быть отнесен к нематериальным активам, мог быть признан в качестве актива (а не списан на затраты текущего периода), должны в обязательном порядке выполняться следующие критерии признания:[45]

актив должен контролироваться организацией в результате прошлых событий;

организация ожидает получить от использования актива будущие экономические выгоды.

Идентифицируемость актива означает, что он:[46]

является отделяемым, т. е. может быть отсоединен или отделен от предприятия и продан, передан, защищен лицензией, предоставлен в аренду или обменян индивидуально, или вместе с относящимся к нему договором, активом или обязательством, независимо от того, намеревается ли предприятие так поступить;

является результатом договорных или других юридических прав, независимо от того, можно ли эти права передавать или отделять от предприятия или от других прав и обязательств.

Актив признается немонетарным, если он не относится к денежным средствам и не может быть получен организацией в виде фиксированной суммы денежных средств.

При этом установленные этим стандартом правила не применяются:[47]

к нематериальным активам организаций, предназначенным для продажи в ходе обычной деятельности, и к долгосрочным нематериальным активам, классифицированным как предназначенные для продажи;

отложенным налоговым активам;

договорам аренды, входящим в сферу применения МСФО 17 «Аренда»;

гудвиллу, приобретенному в рамках сделки по объединению бизнеса;

активам, связанным с разведкой и оценкой, а также разработкой и добычей минеральных ресурсов, нефти, природного газа и аналогичных не возобновляемых ресурсов;

к некоторым другим видам активов аналогичного характера.

3.1. Модели оценки

Поскольку нематериальные активы являются амортизируемыми активами, то всегда возникает задача не только первоначальной оценки стоимости актива при его создании (приобретении) организацией, но и его последующей оценки в течение установленного срока полезного использования нематериального актива.

В отношении первоначальной оценки нематериального актива как при его приобретении организацией любым возможным способом, так и при его создании действует правило: нематериальный актив первоначально оценивается по себестоимости.[48]

Что касается последующей оценки, то организация в своей учетной политике должна выбрать либо модель учета по фактическим затратам, либо модель учета по переоцененной стоимости, представляющей собой его справедливую стоимость на дату переоценки за вычетом любой последующей накопленной амортизации и любых последующих накопленных убытков от обесценения.

При этом, если нематериальный актив учитывается с использованием модели учета по переоцененной стоимости, все прочие активы одного с ним класса также должны учитываться с использованием той же модели, за исключением случаев отсутствия активного рынка для этих активов. Кроме того, в случае применения модели последующей оценки по переоцененной стоимости такая переоценка должна проводиться с такой регулярностью, чтобы на конец отчетного периода балансовая стоимость нематериального актива не отличалась существенно от его справедливой стоимости.[49]

Применяемое в настоящее время в МСФО понятие справедливой стоимости было установлено действующим с 1 января 2013 года международным стандартом МСФО (IFRS) 13 «Оценка справедливой стоимости».[50]

МСФО (IFRS) 13 устанавливает нормы и положения, которые должны использоваться в качестве основы для оценки справедливой стоимости активов и обязательств.

Одновременно МСФО 38 устанавливает правила и порядок определения переоцененной (справедливой) стоимости конкретного вида активов — нематериальных активов; в данном случае положения этого международного стандарта в отношении нематериальных активов имеют приоритет.[51]

В случае отсутствия активного рынка для определенного вида нематериальных активов, даже когда в учетной политике организации установлено, что последующая оценка нематериальных активов должна осуществляться по переоцененной стоимости, в качестве переоцененной стоимости должна признаваться балансовая стоимость этого вида нематериальных активов, то есть первоначальная стоимость нематериального актива за вычетом накопленной амортизации и возможных убытков от его обесценения.[52]

Наличие активного рынка исключается, если речь идет о торговых марках, титульных данных газет, правах на выпуск музыкальных альбомов и кинофильмов, патентах или товарных знаках, поскольку каждый из перечисленных активов имеет уникальный характер, и хотя нематериальные активы являются предметом купли-продажи, условия договоров покупатели и продавцы согласуют между собой в индивидуальном порядке, а операции совершаются довольно редко, так что цена, уплаченная за один актив, не всегда может являться достаточным свидетельством справедливой стоимости другого актива.[53]

Если нематериальный актив, последующая оценка которого в соответствии с принятой учетной политикой осуществляется по переоцененной стоимости, не может быть переоценен в связи с отсутствием активного рынка для данного актива, этот актив должен отражаться по своей себестоимости за вычетом любой накопленной амортизации и накопленных убытков от обесценения.

3.2. Общество с ограниченной ответственностью «Альфа Косметик»

Осуществляет оптовую реализацию в Российской Федерации косметической продукции нескольких известных торговых марок. В целях соблюдения применимого законодательства Российской Федерации «Альфа Косметик» приобрело у производителей косметической продукции — правообладателей соответствующих товарных знаков — исключительные права на использование соответствующих товарных знаков для реализации защищенной этими знаками косметической продукции на территории Российской Федерации. В частности, компания приобрела в ноябре 2011 года исключительные права использования товарного знака ТЗ-1 сроком на пять лет за 10 млн руб. (включая все затраты на приобретение исключительного права).

Этот товарный знак принят к учету в качестве нематериального актива первоначальной стоимостью 10 000 тыс. руб. со сроком полезного использования пять лет, для последующей оценки товарного знака, в соответствии с учетной политикой, был принят метод оценки по переоцененной стоимости, а для начисления амортизации нематериального актива выбран прямолинейный метод. В течение первых двух лет у компании «Альфа Косметик» наблюдался рост продаж косметической продукции, защищенной этим товарным знаком, то есть при проведении тестов на обесценение наступления каких-либо событий, связанных с появлением хотя бы одного признака возможного обесценения[54], не наблюдалось.

Однако на третий год у компании «Альфа Косметик» появился конкурент, представивший на рынке сразу несколько аналогичных видов косметической продукции. Как следствие, у компании «Альфа Косметик» объем продаж продукции, защищенной товарным знаком ТЗ-1, снизился на 15 %, и на дату окончания третьего года полезного использования товарного знака (на 31 декабря 2014 года) компания провела процедуру обесценения этого нематериального актива и установила, что убыток от обесценения на 31.12.2014 составляет 600 000 руб.

В следующей таблице приведены результаты последующей оценки товарного знака за период его полезного использования (2011–2014 гг.): (приложение №7).[55]

Сумма ежегодной амортизации учитывается бухгалтерской проводкой:

Дт «Коммерческие расходы (в отчете о прибылях и убытках)» — 2000

Кт «Амортизация НМА (в отчете о финансовом положении)» — 2000.

Убыток от обесценения учитывается бухгалтерской проводкой:

Дт «Убытки от обесценения нематериальных активов (в отчете о прибылях и убытках)» — 600

Кт «Накопленное обесценение (в отчете о финансовом положении)» — 600.

3.3. Акционерное общество «Иванов и партнеры»

Работает на рынке информационных технологий — разрабатывает программное обеспечение для навигационных устройств. Для этих целей общество «Иванов и партнеры» приобрело исключительные права на специализированную управляющую программу стоимостью 500 тыс. руб., срок полезного использования которой был установлен равным продаже 100 тыс. экземпляров программного обеспечения собственной разработки, при этом для начисления амортизации этого нематериального актива был выбран метод амортизации пропорционально проданным экземплярам.

Результаты последующей оценки данного нематериального актива в течение срока его полезного использования приведены в таблице (приложение №8).[56]

Поскольку при определении переоцененной стоимости нематериального актива его себестоимость (остаточная или балансовая стоимость) определяется с учетом накопленного убытка от обесценения нематериального актива, то на практике могут возникать ситуации, когда ранее обесцененный нематериальный актив в последующем был дооценен исходя из правил МСФО 36.

В данном случае в какой-то момент балансовая стоимость нематериального актива, рассчитанная по методу фактической себестоимости (с учетом накопленной амортизации и убытков от обесценения), может возрасти за счет восстановления ранее выявленного убытка от обесценения.[57]

Такое увеличение должно признаваться в составе прибыли или убытка в той мере, в которой оно восстанавливает сумму уменьшения стоимости от переоценки того же актива, ранее признанную в составе прибыли или убытка. Следующий пример иллюстрирует, как рассчитывается остаточная (балансовая) стоимость в подобной ситуации.

3.4. Общество с ограниченной ответственностью «Рандом Хаус» (издательский дом)

Издательский дом владеет нематериальными активами в виде исключительных прав на публикацию художественных произведений. Издательский дом приобретает исключительные права, как правило, на 10 лет и ежегодно в четвертом квартале, перед окончанием очередного финансового года, проводит начисление амортизации прямолинейным методом, а также тестирование этих нематериальных активов на обесценение. Издательский дом в соответствии с учетной политикой установил учет нематериальных активов по переоцененной (справедливой) стоимости. В условиях отсутствия активного рынка нематериальных активов этого типа выбранный метод учета НМА будет означать, что их последующая оценка проводится, по существу, по фактической стоимости (себестоимости) с учетом накопленной амортизации и убытков от обесценения.[58]

В частности, издательский дом владеет исключительными правами на роман «Миражи» первоначальной стоимостью 2000 тыс. руб. сроком на 10 лет и исключительными правами на роман «Самолет» первоначальной стоимостью 1500 тыс. руб. сроком на 10 лет.

В течение первых двух лет оба романа издавались большими тиражами и хорошо продавались, принося издательскому дому ежегодно чистую прибыль в размере 1500 тыс. руб. каждый, то есть проверка признаков обесценения не выявляла наступления какого-либо из них, и дальнейшая оценка возмещаемой стоимости не проводилась.

В течение третьего года использования роман «Миражи» продолжал пользоваться таким же спросом, а продажи романа «Самолет» упали в два раза. В результате по окончании третьего года использования убыток от обесценения исключительных прав на роман «Миражи» был признан равным нулю, а убыток от обесценения исключительных прав на роман «Самолет» — равным 350 тыс. руб. (приложение №9).[59]

В четвертом году использования этого нематериального актива выяснилось, что автор романа «Самолет» сдал в печать новый роман — «Встреча в поезде», который в течение первого же квартала продаж стал бестселлером, в результате чего объем продаж романа «Самолет» также увеличился на 75 %. В результате в конце четвертого года использования нематериального актива «Исключительные права на роман „Самолет“» в издательском доме было установлено, что ранее выявленный убыток от обесценения подлежит восстановлению по окончании четвертого года использования этих исключительных прав издательским домом в сумме 350 тыс. руб. − 350 тыс. руб. / 7 лет = 300 тыс. руб. (приложение №10).[60]

Сумма ежегодной амортизации за каждый год использования исключительных прав учитывается бухгалтерской проводкой:

Дт «Коммерческие расходы (в отчете о прибылях и убытках)»

Кт «Амортизация НМА (в отчете о финансовом положении)».

Убыток от обесценения исключительных прав на роман «Самолет» по окончании третьего года использования учитывается бухгалтерской проводкой:

Дт «Убытки от обесценения нематериальных активов (в отчете о прибылях и убытках)» - 350

Кт «Накопленное обесценение (в отчете о финансовом положении)» - 350.

Увеличение балансовой стоимости исключительных прав на роман «Самолет» по окончании четвертого года использования за счет восстановления ранее начисленного убытка от обесценения учитывается бухгалтерской проводкой:

Дт «Накопленное обесценение (в отчете о финансовом положении)» — 300

Кт «Убытки от обесценения нематериальных активов (в отчете о прибылях и убытках)» — 300.

Возникает вопрос: насколько методы оценки справедливой стоимости, установленные в МСФО (IFRS) 13, вообще могут быть применимы для последующей оценки стоимости нематериальных активов в случае отсутствия активного рынка этих НМА? Ответ заключается в следующем.[61]

Хотя для целей формирования финансовой отчетности последующая оценка стоимости НМА в условиях отсутствия активного рынка осуществляется только по себестоимости с учетом сумм накопленной амортизации и накопленных убытков от обесценения, применение методов оценки справедливой стоимости НМА[62] целесообразно для предоставления пользователям финансовой отчетности организации более развернутой информации о рыночной стоимости активов этой организации, то есть о ее капитализации. Сведения о результатах оценки справедливой стоимости нематериальных активов на основании сравнительного анализа их стоимости, рассчитанной по затратному и по доходному подходам, следует раскрывать в примечаниях (пояснениях) к финансовой отчетности организации, при этом нужно руководствоваться принципом разумного консерватизма и в целях минимизации коммерческих рисков приводить в качестве справедливой стоимости наименьшую из двух полученных величин.[63]

Проведенный в данной главе анализ показывает, что в случае отсутствия активного рынка справедливая стоимость нематериальных активов, в соответствии с положениями МСФО 38, должна оцениваться по их фактической себестоимости с учетом сумм накопленной амортизации и накопленных убытков от обесценения, независимо от того, какая модель последующей оценки нематериальных активов принята в учетной политике организации, то есть, в сущности, по модели фактических затрат.

При этом необходимо иметь в виду, что определенная таким образом остаточная (балансовая) стоимость нематериального актива может в течение срока его полезного использования увеличиваться за счет восстановления ранее начисленного убытка от обесценения.

Заключение

В заключение к данной работе можно сделать вывод, что учет нематериальных активов в нашей стране получают все большее развитие, прежде всего потому, что появилось положение, непосредственно регулирующее учет нематериальных активов, во-вторых, прогресс и наука не стоят на месте и новые изобретения требуют своего учета.

В данной курсовой работе были рассмотрены круг вопросов, связанных с организацией ведения учета нематериальных активов.

В работе была рассмотрена классификация нематериальных активов, даны определения основным видам нематериальных активов и обозначены проблемы учета объектов нематериальных активов.

До недавнего времени в нашей стране нематериальные активы в сравнительно небольших объемах учитывались на предприятиях, но по данным статистики в настоящее время принимает более крупные масштабы.

Это связано с тем, что предприятию выгодно и престижно иметь у себя на балансе нематериальные активы, кроме того, законодательные и нормативные акты предписывают учитывать объекты, удовлетворяющие условиям признания нематериальных активов, как нематериальные активы.

Нематериальные активы являются неотъемлемой составной частью хозяйственных средств. К нематериальным активам относятся объекты, которые не обладают физическими свойствами, но обеспечивают возможность получения дохода в течение длительного периода времени или постоянно, а также стоимость права пользования природными ресурсами, землёй, права на изобретение, авторского права, патентов, товарных знаков, торговых марок, приобретённых брокерских мест или прав пользования брокерским местом и др.

Первоначальная стоимость нематериальных активов погашается путём начисления износа и включения его в издержки производства или обращения. Величина ежемесячной суммы износа определяется по нормам, рассчитанным предприятием самостоятельно, исходя из первоначальной стоимости и срока полезного использования нематериальных активов, а именно того срока, в течение которого данный вид нематериальных активов приносит доходы предприятию. По нематериальным активам, по которым нельзя определить срок полезного использования, нормы износа устанавливаются в расчёте на десять лет, но не более срока деятельности предприятия. Износ начисляется не на все виды нематериальных активов, а только на те, доходность которых не уменьшается со сроком использования.

Список использованных источников

1. Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – 656 с.

2. Пчелина, С.Л. Международные стандарты финансовой отчетности. Учебные пособия / С.Л. Пчелина, М.Н. Минаева. — М.: Издательский дом Высшей школы экономики, 2011. — 256 с.

3. Алисенов, А. С. Международные стандарты финансовой отчетности : учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2015. — 360 с.

4.Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. – М.: НИЦ ИНФРА-М, 2013. – 506 с.

5. Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – 447 с.

6. Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – 398 с.

7. Воронина Л.И. Международные стандарты финансовой отчетности: Учебное пособие / Л.И. Воронина. – М.: Магистр, ИНФРА-М, 2011. – 200 с.

8. Константинова Е.П. Международные стандарты финансовой отчетности: Учебное пособие / Е.П. Константинова. – М.: Лашков и К, 2011. – 288 с.

9. Миславская Н.А. Международные стандарты учета и финансовой отчетности: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Дашков и К, 2012. – 372 с.

10. transaero.ru/wp-content/uploads. Отчетность по МСФО за 2014 год на русском- языке.pdf

Приложения

Приложение №1

Доля НМА в валюте баланса по отраслям

Приложение №2

Доля НМА в отчетности фармацевтических компаний

Приложение №3

Виды НМА в отчетности операторов сотовой связи

Приложение №4

Доля НМА в отчетности высокотехнологичных компаний

Приложение №5

Доля НМА в отчетности компаний добывающих отраслей

Приложение №6

Виды НМА в отчетности компаний автомобилестроения

Приложение №7

Результаты последующей оценки товарного знака за период его полезного использования (2011–2014 гг.)

тыс.руб.

|

Дата переоценки |

Первоначальная стоимость |

Сумма накоплений амортизации |

Убыток от обесценения |

Остаточная (балансовая) стоимость |

|

На 31.12.2011 |

10000 |

- |

- |

10000 |

|

На 31.12.2012 |

10000 |

(2000) |

- |

8000 |

|

На 31.12.2013 |

10000 |

(4000) |

- |

6000 |

|

На 31.12.2014 |

10000 |

(6000) |

(600) |

3400 |

Приложение №8

Оценка нематериального актива в течение срока его полезного использования

тыс.руб

|

Дата переоценки |

Первоначальная стоимость |

Сумма накоплений амортизации |

Убыток от обесценения |

Остаточная (балансовая) стоимость |

|

Продано 10 тыс. экз. программного обеспечения |

500 |

(50) |

- |

(450) |

|

Продано 20 тыс. экз. программного обеспечения |

500 |

(100) |

- |

(400) |

|

Продано 30 тыс. экз. программного обеспечения |

500 |

(150) |

- |

(350) |

|

Продано 40 тыс. экз. программного обеспечения |

500 |

(200) |

- |

(300) |

|

Продано 50 тыс. экз. программного обеспечения |

500 |

(250) |

- |

(250) |

|

Продано 60 тыс. экз. программного обеспечения |

500 |

(300) |

- |

(200) |

|

Продано 70 тыс. экз. программного обеспечения |

500 |

(350) |

- |

(150) |

|

Продано 80 тыс. экз. программного обеспечения |

500 |

(400) |

- |

(100) |

|

Продано 90 тыс. экз. программного обеспечения |

500 |

(450) |

- |

(50) |

|

Продано 100 тыс. экз. программного обеспечения |

500 |

(500) |

- |

- |

Приложение №9

Результаты последующей оценки исключительных прав на два романа в течение первых трех лет их полезного использования

тыс.руб.

|

Исключительные права на роман «Миражи» |

Исключительные права на роман «Самолет» |

|

|

Первоначальная стоимость |

2000 |

1500 |

|

Ежегодная норма амортизационных отчислений |

2000/10=200 |

1500/10=150 |

|

Убыток от обесценения по окончании первого года использования исключительных прав |

- |

- |

|

Остаточная стоимость по окончании первого года использования исключительных прав |

1800 |

1350 |

|

Убыток от обесценения по окончании второго года использования исключительных прав |

- |

- |

|

Остаточная стоимость по окончании второго года использования исключительных прав |

1600 |

1200 |

|

Убыток от обесценения по окончании третьего года использования исключительных прав |

- |

(350) |

|

Остаточная стоимость по окончании третьего года использования исключительных прав |

1400 |

1200-150-350=700 |

|

Откорректированная ежегодная сумма амортизации на четвертый и последующие годы полезного использования исключительных прав |

200 |

700/7=100 |

Приложение №10

Результаты переоценки издательским домом рассматриваемых двух нематериальных активов по окончании четвертого года их полезного использования

тыс.руб.

|

Исключительные права на роман «Миражи» |

Исключительные права на роман «Самолет» |

|

|

Первоначальная стоимость |

2000 |

1500 |

|

Остаточная стоимость по окончании третьего года использования исключительных прав |

1400 |

700 |

|

Ежегодная норма амортизационных отчислений на четвертый и последующие годы полезного использования НМА |

200 |

100 |

|

Восстановление убытка от обесценения по окончании четвертого года использования исключительных прав |

- |

+300 |

|

Остаточная стоимость по окончании четвертого года использования исключительных прав |

1200 |

700 − 100 + 300 = 900 |

|

Откорректированная норма ежегодных амортизационных отчислений на пятый — десятый годы использования исключительных прав |

200 |

900 / 6 = 150 |

-

Пчелина, С.Л. Международные стандарты финансовой отчетности. Учебные пособия / С.Л. Пчелина, М.Н. Минаева. — М.: Издательский дом Высшей школы экономики, 2011. – с. 65-67. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с. 82-83.

-

Пчелина, С.Л. Международные стандарты финансовой отчетности. Учебные пособия / С.Л. Пчелина, М.Н. Минаева. — М.: Издательский дом Высшей школы экономики, 2011. — с.77-79. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с.35-39. ↑

-

Константинова Е.П. Международные стандарты финансовой отчетности: Учебное пособие / Е.П. Константинова. – М.: Лашков и К, 2011. – с. 112-115. ↑

-

Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – с. 136-141. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. – М.: НИЦ ИНФРА-М, 2013. – с. 57-61. ↑

-

Воронина Л.И. Международные стандарты финансовой отчетности: Учебное пособие / Л.И. Воронина. – М.: Магистр, ИНФРА-М, 2011. – с. 162-165. ↑

-

Миславская Н.А. Международные стандарты учета и финансовой отчетности: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Дашков и К, 2012. – с. 74-79. ↑

-

Константинова Е.П. Международные стандарты финансовой отчетности: Учебное пособие / Е.П. Константинова. – М.: Лашков и К, 2011. – с.147-153. ↑

-

Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – с. 121-129. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с. 321-335. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с. 147. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. – М.: НИЦ ИНФРА-М, 2013. – с.219-221. ↑

-

Алисенов, А. С. Международные стандарты финансовой отчетности: учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2015. — с. 181-183. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с.231. ↑

-

Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – с. 169-171. ↑

-

Константинова Е.П. Международные стандарты финансовой отчетности: Учебное пособие / Е.П. Константинова. – М.: Лашков и К, 2011. – с. 92-96. ↑

-

Воронина Л.И. Международные стандарты финансовой отчетности: Учебное пособие / Л.И. Воронина. – М.: Магистр, ИНФРА-М, 2011. – с.87. ↑

-

Миславская Н.А. Международные стандарты учета и финансовой отчетности: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Дашков и К, 2012. – с.168. ↑

-

Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – с.172-173. ↑

-

Алисенов, А. С. Международные стандарты финансовой отчетности: учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2015. — с. 141-147. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. – М.: НИЦ ИНФРА-М, 2013. – с.217-219. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с.327-329. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с. 301-305. ↑

-

Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – с.174-176. ↑

-

Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – с. 177. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с.278. ↑

-

Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – с. 179. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с.193. ↑

-

Алисенов, А. С. Международные стандарты финансовой отчетности: учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2015. — с. 117-119. ↑

-

Бабаев Ю.А. Международные стандарты финансовой отчетности (МСФО): Учебник / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2012. – с. 181. ↑

-

Константинова Е.П. Международные стандарты финансовой отчетности: Учебное пособие / Е.П. Константинова. – М.: Лашков и К, 2011. – с. 71-75. ↑

-

Пчелина, С.Л. Международные стандарты финансовой отчетности. Учебные пособия / С.Л. Пчелина, М.Н. Минаева. — М.: Издательский дом Высшей школы экономики, 2011. — с.91. ↑

-

Воронина Л.И. Международные стандарты финансовой отчетности: Учебное пособие / Л.И. Воронина. – М.: Магистр, ИНФРА-М, 2011. – с. 62. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с.305. ↑

-

transaero.ru/wp-content/uploads. Отчетность по МСФО за 2014 год на русском- языке.pdf ↑

-

Алисенов, А. С. Международные стандарты финансовой отчетности : учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2015. — с. 257-259. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с.378. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. – М.: НИЦ ИНФРА-М, 2013. – с.289. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с. 412-413. ↑

-

Алисенов, А. С. Международные стандарты финансовой отчетности: учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2015. — с.153-155. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с. 336. ↑

-

Воронина Л.И. Международные стандарты финансовой отчетности: Учебное пособие / Л.И. Воронина. – М.: Магистр, ИНФРА-М, 2011. – с.51. ↑

-

Миславская Н.А. Международные стандарты учета и финансовой отчетности: Учебник / Н.А. Миславская, С.Н. Поленова. – М.: Дашков и К, 2012. – с.163. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. – М.: НИЦ ИНФРА-М, 2013. – с.407. ↑

-

Пчелина, С.Л. Международные стандарты финансовой отчетности. Учебные пособия / С.Л. Пчелина, М.Н. Минаева. — М.: Издательский дом Высшей школы экономики, 2011. — с. 178. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с.227. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с.383-385. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с.249. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. – М.: НИЦ ИНФРА-М, 2013. – с.287. ↑

-

Воронина Л.И. Международные стандарты финансовой отчетности: Учебное пособие / Л.И. Воронина. – М.: Магистр, ИНФРА-М, 2011. – с.63. ↑

-

Константинова Е.П. Международные стандарты финансовой отчетности: Учебное пособие / Е.П. Константинова. – М.: Лашков и К, 2011. – с.77. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с.54. ↑

-

Алисенов, А. С. Международные стандарты финансовой отчетности: учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2015. — с.83. ↑

-

Алисенов, А. С. Международные стандарты финансовой отчетности: учебник и практикум для академического бакалавриата / А. С. Алисенов. — М.: Издательство Юрайт, 2015. — с.87. ↑

-

Пчелина, С.Л. Международные стандарты финансовой отчетности. Учебные пособия / С.Л. Пчелина, М.Н. Минаева. — М.: Издательский дом Высшей школы экономики, 2011. — с.93. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с.57. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с.61. ↑

-

Агеева О.А. Международные стандарты финансовой отчетности: Учебник для вузов / О.А. Агеева, А.Л. Ребизова. – М.: Юрайт, 2013. – с.63. ↑

-

Вахрушина М.А., Международные стандарты учета финансовой отчетности. Учебник / Под ред. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – с.407. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: Учебник / В.Ф. Палий. – М.: НИЦ ИНФРА-М, 2013. – с.367. ↑

-

Пчелина, С.Л. Международные стандарты финансовой отчетности. Учебные пособия / С.Л. Пчелина, М.Н. Минаева. — М.: Издательский дом Высшей школы экономики, 2011. — с.187. ↑

- Особенности инвестиционного анализа инновационных проектов (методы выбора инновационных проектов)

- Управление персоналом в производственной системе предприятий

- Виды налогов. Классификация налогов, налоговая система. Налоговая политика

- Понятия и задачи экономического анализа

- АНАЛИЗ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ ГОСУДАРСТВА В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

- Особенности налоговой политики в Российской Федерации ( на примере ООО «ЖМЗ» г. Жуковский)

- Распределение ролей участников команды управления корпоративным проектом

- Углубление теоретических и методологических основ качества логистического сервиса ОАО «Ютэйр-Инжиниринг.

- Креативный менеджмент

- Разработка маркетингового плана исследования строительной фирмы

- Интернет-маркетинговые решения по ведению ремонтно-строительных работ ООО «Стройплюс

- ОСОБЕННОСТИ НАЛОГОВОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ