ОСОБЕННОСТИ НАЛОГОВОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ

Содержание:

ВВЕДЕНИЕ

В рыночной экономике любой страны налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

Налоговая система является мощным приспособлением в руках государства для управления экономикой в рыночных условиях.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Налогообложение это инструмент влияния и поддержки взаимосвязей государственных интересов с коммерческими интересами предпринимателей, предприятий независимо от форм собственности, ведомственной подчиненности и прочего. С помощью налогов регулируется деятельность на внешнем рынке, в том числе привлечение зарубежных вложений, образуется хозрасчетный доход и прибыль предприятия. В условиях перехода к экономическим способам управления, быстро растет роль налогов как регулятора экономики, поощрения и развития ведущих отраслей народного хозяйства, через налоги государство может осуществлять качественную политику в развитии наукоемких производств и уничтожении убыточных предприятий.

Актуальность данной темы заключается в том, что налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем (отчетном) периоде, сумму остатков расходов (убытков), подлежащих отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также суммы задолженности по расчетам с бюджетом.

Известно, что от верности ведения налогового учета в организации зависит ее прибыль и финансовое состояние, в общем. Максимальные трудности в работе сотрудников бухгалтерских служб - это вопросы налогообложения операций с основными средствами, например вопросы налога на прибыль при признании расходов на ремонт основных средств.

Целью курсовой работы является исследование организации налогового учета на предприятии (на примере отображения затрат на ремонт и модернизацию основных средств).

Для достижения данной цели необходимо выполнить следующие задачи:

- раскрыть сущность и основы налогового учета;

- рассмотреть особенности налогового учета затрат на ремонт и модернизацию основных средств исходя из теоретических позиций;

- дать организационно-экономическую характеристику предприятия;

- рассмотреть методику налогового учета затрат на ремонт и модернизацию основных средств на предприятии;

- определить направления совершенствования налогового учета ремонта и модернизации основных средств.

Объектом исследования в работе является строительное предприятие ООО «ДорЖилСтрой».

Предмет исследования – базовые принципы налогового учета ремонта и модернизации основных средств.

При решении поставленных задач в работе использованы следующие методы: анализа и синтеза - для изучения и обработки литературных источников, периодических изданий, нормативных документов по учету ремонта и модернизации основных средств и для выявления перспективных направлений совершенствования налогового учета .

В качестве нормативной и информационной базы использованы федеральные законы по налогообложению, бухгалтерскому учету и аудиту, методические рекомендации, инструкции, положения, другой нормативный и инструктивный материал, научная и периодическая литература, отчетность предприятия, а также различные первичные документы предприятия.

Глава 1. Теоретические основы и базовые принципы налогового учета

Понятие «налоговый учет» впервые определено во 2 части Налогового

кодекса, а конкретно 25 главе «Налог на прибыль организаций». В связи с

принятием Государственной Думой Российской Федерации главы 25

Налогового кодекса Российской Федерации произошли кардинальные

изменения в системе формирования налоговой базы по налогу на прибыль

организаций. До введения в действие главы 25 показатели, необходимые для

исчисления налога на прибыль, формировались на основании данных

бухгалтерского учета и после определенных корректировок вносились

непосредственно в налоговые декларации. Согласно требованиям главы 25

Налогового кодекса Российской Федерации налоговая база по итогам каждого

отчетного (налогового) периода должна определяться на основании данных

налогового учета. Таким образом, официально было закреплено понятие

"налоговый учет".

В соответствии с положениями ст. 313 Налогового кодекса налоговый

учет представляет собой систему обобщения информации для определения

налоговой базы по налогу на прибыль на основе данных первичных

документов, сгруппированных в соответствии с порядком, предусмотренным

Налоговым кодексом.

Однако если подойти к проблеме организации налогового учета с более

широкой позиции можно и нужно включить в это понятие помимо налога на

прибыль и все остальные налоги – прежде всего, конечно НДС, НДФЛ и ЕСН, а также другие налоги. Ведь при формировании учетной политики необходимо учесть и эти налоги, так как платить необходимо по всем налогам распространяющимся на деятельность организации вне зависимости от формы собственности и направления деятельности. Отчетность по этим налогам также существует и в ближайшее время не исчезнет.

Обозначенная в ст. 313 НК РФ цель ведения налогового учета свидетельствует о его конкретной цели — информационном обеспечении

формирования налоговой базы по налогу на прибыль организации. В то же

время согласно ст. 1 Закона № 129-ФЗ основными задачами бухгалтерского

(финансового) учета являются:

• формирование полной и достоверной информации о деятельности

организации и ее имущественном положении, необходимой внутренним

пользователям бухгалтерской отчетности — руководителям, учредителям,

участникам и собственникам имущества организации, а также внешним

пользователям бухгалтерской отчетности — инвесторам, кредиторам и т.д.;

• обеспечение информацией, необходимой внутренним и внешним

пользователям бухгалтерской отчетности для контроля за соблюдением

законодательства Российской Федерации при осуществлении организацией

хозяйственных операций и за их целесообразностью, наличием и движением

имущества и обязательств, использованием материальных, трудовых и

финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной

деятельности организации и выявление внутрихозяйственных резервов

обеспечения ее финансовой устойчивости. Основной целью управленческого

учета, очевидно, можно считать информационное обеспечение принятия

управленческих решений менеджерами организации.

Таким образом, преследуя цели, отличные от целей иных видов учета,

налоговый учет ориентирован на определение налоговой базы по налогу на

прибыль за каждый отчетный (налоговый) период, которая формируется не

только и не столько под действием сугубо экономических законов, сколько под влиянием фискальной функции налоговой системы.

Налоговый учет служит для формирования полной и достоверной

информации о порядке учета для целей налогообложения налогом на прибыль хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также для обеспечения внутренних и внешних пользователей информацией, необходимой для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

Объектами налогового учета являются имущество, обязательства и

хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов.

Единицами налогового учета следует считать объекты налогового учета,

информация о которых используется более одного отчетного (налогового)

периода.

Показатели налогового учета - перечень характеристик, существенных

для объекта учета.

Данные налогового учета - информация о величине или иной

характеристике показателей (значение показателя), определяющих объект

учета, отражаемая в разработочных таблицах, справках бухгалтера и иных

документах налогоплательщика, группирующих информацию об объектах

налогообложения;

Организация системы налогового учета включает в себя следующие

компоненты:

• определение совокупности показателей, прямо или косвенно

влияющих на размер налоговой базы;

• определение критериев их систематизации в регистрах налогового

учета;

• определение порядка ведения учета, формирования и отражения в

регистрах информации об объектах учета.

Система налогового учета должна быть организована налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть она применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Порядок учета отдельных хозяйственных операций и (или) объектов в

целях налогообложения изменяется налогоплательщиком при изменении

законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Если налогоплательщик начал осуществлять новые виды деятельности,

он также обязан определить в учетной политике для целей налогообложения

принципы и порядок отражения для целей налогообложения этих видов

деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль. Эти требования содержатся в ст. 313 НК РФ.

Определив цели и принципы налогового учета, необходимо представить его практическое воплощение в организации: источники данных, формы аналитических регистров налогового учета, форму расчета налоговой базы, механизмы, сроки и последовательность внесения информации в систему налогового учета, приемы ее систематизации и обобщения, порядок

документооборота и последовательность выполнения операций по формированию показателей налогового учета, а также формы представления

данных на бумажных носителях.

Налоговый учет должен быть организован таким образом, чтобы

обеспечить непрерывное отражение в хронологическом порядке фактов

хозяйственной деятельности организации, которые в соответствии с

установленным НК РФ порядком влекут или могут повлечь изменение размера налоговой базы.

Согласно статье 313 Налогового кодекса (НК) [1] налоговый учет – это система обобщения информации для установления налоговой базы по налогу на основании данных исходных документов, сгруппированных в соответствии с порядком, предусмотренным НК.

В Налоговом кодексе выражены только общие воззрения организации налогового учета. Как его конкретно проводить на практике, любой бухгалтер обязан определять самостоятельно. Правила ведения такого учета закрепляются в налоговой учетной политике предприятия.

Главное задание налогового учета – это создание полной и верной информации о том, как учтена для целей налогообложения любая хозяйственная операция. С 2003 г. работает Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02[5], предусматривающее организацию бухгалтерского учета этак, чтобы с его помощью можно было установить налогооблагаемую прибыль. Из данных налогового учета должно быть ясно:

• как определяются доходы и расходы фирмы;

• как определяется доля расходов, которые учитываются при налогообложении в отчетном периоде;

• какова сумма остатка расходов (убытков), что подлежат включению в расходы в дальнейших отчетных периодах;

• какая величина задолженности перед бюджетом по налогу на прибыль[24, с.118].

О данных налогового учета свидетельствуют первичные документы, расчеты налоговой базы и аналитические регистры налогового учета. Содержание данных налогового учета - это налоговая тайна.

Регистрами налогового учета являются документы, в которые заносят всю информацию, что необходима для расчета налога на прибыль [17, с..112]. На основании данной информации, что систематизирована и обобщена в регистрах, составляется расчет налоговой базы. Единой формы регистров нет, потому каждая фирма обязана разработать их самостоятельно. Потом эти регистры нужно утвердить и приложить к приказу об учетной политике для целей налогообложения. Любой регистр обязан содержать следующие обязательные реквизиты:

• название;

• период (дата) составления;

• измерители операции в натуральном (если это возможно) и денежном выражении;

• название хозяйственных операций;

• подпись (расшифровка подписи) лица, что ответственное за составление регистра[24, с.119].

Налогоплательщики исчисляют налоговую базу по результатам каждого отчетного (налогового) периода на основании данных налогового учета, если положениями главы 25 НК предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в бухгалтерском учете, который установлен правилами бухгалтерского учета [1].

В рамках данного исследования рассматривается специфика налогового учета расходов на ремонт и модернизацию основных средств.

1.2. Особенности налогового учета расходов ремонт или модернизацию основных средств

Базовые принципы принятия к налоговому учету расходов на ремонт основных средств установлены статьей 260 НК, согласно которой расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Речь идет о расходах, произведенных в отчетном или налоговом периоде.

Как и в бухгалтерском учете, средства на восстановление объектов ОС учитываются одним из следующих способов [1]

• в виде текущих расходов:

− прочие расходы, связанные с производством и реализацией, фактически израсходованные на ремонт и техобслуживание ОС (ст. 260 НК РФ);

− за счет отчислений в резерв на предстоящие ремонты ОС (ст. 324 НК РФ);

• в форме капитальных вложений в основные средства:

− достройка, дооборудование, модернизация, реконструкция, техническое перевооружение, приводящие к увеличению первоначальной стоимости ОС (п. 2 ст. 257 НК РФ) [1].

Особенностью налогообложения расходов на восстановление ОС является право организаций создавать резервы под предстоящие ремонты ОС в соответствии с порядком, установленным ст. 324 НК РФ [1].

Если организация создает резерв предстоящих расходов на ремонт ОС, то сумма фактически осуществленных затрат на ремонт должна списываться только за счет средств указанного резерва. Нельзя одновременно списывать затраты по ремонтам как текущие фактические расходы и за счет резерва. Исключение составляют арендованные объекты. Стоимость арендованного или полученного в безвозмездное пользование имущества в расчете суммы резерва не участвует, поэтому за счет средств созданного резерва не списывается (письмо Минфина России от 22.03.2010 № 03-03-06/1/159) [21, с.14].

Организация, образующая резерв предстоящих расходов на ремонт, рассчитывает отчисления в него, исходя из совокупной стоимости ОС и нормативов отчислений, которые она утверждает самостоятельно в своей учетной политике для целей налогообложения.

Таким образом, при определении величины резерва необходимо учитывать два показателя:

• совокупную стоимость ОС – сумму первоначальной стоимости всех амортизируемых ОС, введенных в эксплуатацию по состоянию на начало налогового периода, в котором образуется резерв;

• норматив отчислений, который организация рассчитывает, исходя из периодичности осуществления ремонта, частоты замены элементов (узлов, деталей, конструкций) и сметной стоимости указанного ремонта [24, с.118].

Кроме того, существует ограничение по сумме отчислений в резерв. Предельная сумма резерва предстоящих расходов на ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года. Однако в дополнение к предельной сумме отчислений организация вправе создавать отдельно рассчитываемый резерв для проведения особо сложных и дорогих видов капитального ремонта ОС. Резерв на дорогостоящий ремонт можно накапливать более одного налогового периода (календарного года), а остаток по нему переносится на следующий год. Но для этого необходимо, чтобы в предыдущих налоговых периодах указанные либо аналогичные ремонты в организации не осуществлялись.

В течение налогового периода суммы резерва предстоящих расходов на ремонт ОС списываются на расходы равными долями на последнее число отчетного или налогового периода [20, с.211].

В конце года по состоянию на 31.12 организация обязана произвести инвентаризацию резерва. Неиспользованный остаток резерва (кроме резерва на дорогостоящий ремонт) включается в состав внереализационных доходов организации (п. 7 ст. 250 НК РФ)[1]. Если же на конец периода средств резерва окажется недостаточно, то остаток фактических затрат на ремонты включается в состав прочих расходов на дату окончания налогового периода.

В бухгалтерском и налоговом учетах, а также в отчетности, составляемой в соответствии с международными стандартами (МСФО), затраты на различные виды восстановительных работ могут признаваться по-разному (табл. 1).

Таблица 1

Отображение затрат на различные виды восстановительных работ [ 21, с.13]

|

Вид восстановления |

Бухгалтерский учет |

Налоговый учет |

МСФО |

|

ТО |

Списывается на затраты текущего периода |

Списывается на затраты текущего периода |

Списывается на затраты текущего периода |

|

Ремонт (текущий, средний, капитальный, регулярный, нерегулярный и т. д.) |

Списывается на затраты текущего периода; относится к расходам будущих периодов |

Списывается на затраты текущего периода; списывается за счет отчислений в резерв предстоящих расходов на ремонт ОС |

Списывается на затраты текущего периода; увеличивает стоимость основных средств |

|

Модернизация, достройка, дооборудование, реконструкция, техническое перевооружение |

Увеличивает стоимость основных средств |

Увеличивает стоимость основных средств |

Увеличивает стоимость основных средств |

В заключение следует отметить, что порядок учета расходов предприятия на восстановление ОС в бухгалтерском и налоговом учетах, а также по правилам составления отчетности по стандартам МСФО имеет ряд отличий. И если отечественный бухгалтерский учет направлен на сближение с нормами МСФО, то налоговый учет все же имеет принципиальные отличия. К ним, прежде всего, относится возможность отнесения затрат по некоторым капитальным ремонтам в стоимость объекта ОС согласно МСФО, а в налоговом учете – формирование резервов на предстоящие ремонты. Но надо учитывать, что создание таких резервов – это право, а не обязанность, и организация самостоятельно решает вопрос о целесообразности применения такой налоговой нормы.

Глава 2. Налоговый учет в ООО «ДорЖилСтрой»

2.1. Организационно-экономическая характеристика предприятия

Компания ООО «ДорЖилСтрой» (ОКПО: 64516847) зарегистрирована 11 января 2010 года по адресу 125319, г Москва, ул. Строительная, д 8.

Компании был присвоен ОГРН 1107746000780 и выдан ИНН 7714797909. Основным видом деятельности является производство общестроительных работ по возведению зданий.

Организационная структура управления ООО «ДорЖилСтрой» представлена на рисунке 1.

Директор

Коммерческий директор

Директор по производству

Заготовитель 2

Заготовитель 1

Агент по снабжению

Отдел снабжения

Отдел сбыта

Финансовый директор

Финансовый отдел

Бухгалтерия

Зав.складом

Строительная бригада

Ремонтно – обслуживающий цех

Рисунок 1. Организационная структура управления ООО «ДорЖилСтрой»

Структура численности персонала ООО «ДорЖилСтрой» представлена в таблице 2.

Таблица 2

Структура персонала ООО «ДорЖилСтрой» на конец 2015 г.

|

Категория работников |

Численность, чел. |

Уд. вес, % |

|

Руководители |

6 |

13 |

|

Специалисты |

10 |

21,7 |

|

Служащие |

5 |

10,9 |

|

Рабочие |

25 |

54,4 |

|

Всего по предприятию |

46 |

100 |

Всего на предприятии трудится 46 человек. Наибольший удельный вес составляют рабочие 54,4% - 25 человек. Наименьшую долю в составе численности персонала в ООО «ДорЖилСтрой» составляет категория служащие – 5 человек и 10,9% в общей численности персонала.

Основные результаты деятельности ООО «ДорЖилСтрой» (согласно Приложения 2) представлены в таблице 3.

Таблица 3

Основные технико-экономические показатели деятельности ООО «ДорЖилСтрой»

|

Показатели |

2013 |

2014 |

2015 |

Абсолютное отклонение 2014-2015 |

Темп |

|

Роста 2014-2015 , % |

|||||

|

1.Выручка от реализации продукции (услуг), тыс. руб. |

490935 |

448421 |

230811 |

-217610 |

51,47 |

|

7.Себестоимость продукции (услуг), тыс.руб. |

479010 |

430012 |

215028 |

-214984 |

50,01 |

|

10. Затраты на 1 руб. реализованной продукции, руб. |

0,976 |

0,959 |

0,932 |

-0,027 |

97,15 |

|

11. Валовая прибыль, тыс.руб. |

11925 |

18409 |

15783 |

-2626 |

85,74 |

|

12. Чистая прибыль, тыс.руб. |

4294 |

7011 |

4074 |

-2937 |

58,11 |

|

13. Прибыль от продаж, тыс.руб. |

6348 |

9318 |

5319 |

-3999 |

57,08 |

|

12. Рентабельность: |

2,17 |

2,47 7,34 2,3 |

0,3 3,06 0,22 |

113,82 171,5 110,58 |

|

|

продукции, % |

1,33 |

||||

|

производства, % |

4,11 |

4,28 |

|||

|

реализации, % |

1,29 |

2,08 |

Анализируя данные табл.3, можно сделать следующие выводы. Объем реализации снизился на 217610 тыс.руб.(или на 48,53%) в 2015 г. по сравнению с 2014 г. Это связано со снижением платежеспособности населения, что привело к спаду активности на потребительском рынке и стало основной причиной сокращения объемов реализации в ООО «ДорЖилСтрой».

При этом себестоимость производства снизилась на 214984 тыс.руб., или на 49,99%, в связи с чем показатель затрат на рубль реализованной продукции снижается в 2015 г. на 2,85% по сравнению с 2014 г. Если в 2014 г. в 1 рубле выручки было 95,89 копеек затрат, то в 2015 г. затраты снизились до 93,16 копеек.

Уменьшение объемов продаж проявило влияние и на темпы увеличения абсолютных показателей прибыли. Валовая прибыль в 2015 году. снизилась на 2626 тыс. руб. (и составила 85,74% от уровня 2014 г.), прибыль от продаж – на 3999 тыс. руб. (57,08% от уровня 2014 г.), чистая прибыль – на 2937 тыс. руб. (58,11% от уровня 2014 г.).

Вместе с тем относительные показатели эффективности деятельности предприятия (показатели рентабельности) возрастают в 2015 г. по сравнению с 2014 г. Это связано с тем, что существенных изменений в структуре прибыли ООО «ДорЖилСтрой» не произошло.

Снижение объемов реализации продукции и услуг повлекло за собой и снижение таких показателей, как численность работающих. Если в 2014 г. численность ООО «ДорЖилСтрой» составляла 49 человек (из них 24 рабочих), то в 2015 г. произошло сокращение и среднесписочная численность составила 46 человек, при этом было сокращено 2 монтажника, в связи с чем численность рабочих составила на конец года 25 человек.

Проведя анализ результатов деятельности ООО «ДорЖилСтрой» можно заключить, что ситуация с финансовыми результатами на предприятии недостаточно благоприятная: наблюдается снижение выручки от реализации. Показатели рентабельности продажи и рентабельности продукции достаточно низкие в 2013-2015 годах, что является неблагоприятной тенденцией.

2.2. Организация бухгалтерского учета на предприятии

Бухгалтерий учет в ООО «ДорЖилСтрой» ведется бухгалтерией, выделенной в отдельное структурное подразделение, возглавляемое главным бухгалтером. Разделение учетного труда между сотрудниками бухгалтерии - функциональное.

Структура бухгалтерии ООО «ДорЖилСтрой» показана на рисунке 2.

Главный бухгалтер

Заместитель главного бухгалтера

Сектор учета расчетов с персоналом

Сектор учета запасов и основных средств

Сектор учета затрат и доходов

Касса

Рисунок 2. Структура бухгалтерии ООО «ДорЖилСтрой»

В ООО «ДорЖилСтрой» введена четкая регламентация деятельности каждого из штатных работников и всего по подразделению путем разработки Положения о бухгалтерской службе и должностных инструкций работников.

Главным бухгалтером ООО «ДорЖилСтрой» осуществляется формирование учетной политики предприятия и утверждается приказом об учетной политике.

При составлении учетной политики использованы нормативные документы, в которых изложен порядок учета отдельных объектов бухгалтерского учета.

В Приказе об учетной политике ООО «ДорЖилСтрой» утверждены:

- рабочий план счетов бухгалтерского учета;

- статьи и правила калькуляции производственной себестоимости продукции (работ, услуг);

- методы оценки убытия запасов;

- формы первичных документов, которые принимаются для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок оценки степени завершенности операций по предоставлению услуг;

- порядок определения степени завершенности работ по строительным контрактам;

- порядок проведения инвентаризации активов и обязательств.

Согласно Приказа об учетной политике ООО «ДорЖилСтрой», к основным средствам не относятся и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40000 руб.

Амортизация основных средств начисляется линейным способом (первоначальная стоимость умножается на норму амортизации).

Переоценка первоначальной стоимости основных средств не производится.

Бухгалтерский учет в ООО «ДорЖилСтрой» ведется по журнально-ордерной форме с применением компьютерной техники и специализированной сетевой бухгалтерской программы 1С: Бухгалтерия.

По окончанию отчетных периодов регистры бухгалтерского учета выводятся на машинные носители информации.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с принятым рабочим планом счетов бухгалтерского учета. Основанием для записей в бухгалтерские регистры являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии.

Контроль за соблюдением исполнителя графика документооборота на предприятии осуществляется главным бухгалтером. Схема документооборота в ООО «ДорЖилСтрой» приведена на рисунке 3.

Главная книга

А

р

х

и

в

Бухгалтерские учётные регистры, журналы-ордера, ведомости

Отчёты материально-ответственных лиц

Первичные документы учёта

Отчётность предприятия

Баланс

Рисунок 3. Схема документооборота в ООО «ДорЖилСтрой»

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу.

Каждый регистр в конце месяца подписывается исполнителем и главным бухгалтером. Итоги учетных регистров по окончании месяца переносят в Главную книгу, о чем в них делается соответствующая отметка. Порядок записи в Главную книгу обратный составлению журналов-ордеров, т.е. она ведется по дебетовому признаку. В конце года производится реформация счетов, что предшествует составлению годового баланса.

Первичные документы и учетные регистры, которые прошли обработку, бухгалтерские отчеты, балансы подлежат обязательной передаче в архив ООО «ДорЖилСтрой».

Таким образом, система бухгалтерского учета отвечает потребностям управления ООО «ДорЖилСтрой», обеспечивает своевременную фиксацию всех хозяйственных операций и формирование налоговой, статистической, финансовой отчетности.

Учётная политика ООО «ДорЖилСтрой» предусматривает подготовку отчётов, которые дополняются, на основании ФЗ «О бухгалтерском учете». Бухгалтерский учёт ООО «ДорЖилСтрой» ведется согласно с Планом счетов бухгалтерского учёта активов, капитала, обязательств и хозяйственных операций предприятий и организаций. Учётная политика предприятия установлена Приказом 1 от в 01.01.15 г. и была неизменной за 2014-2015 гг (Приложение 2).

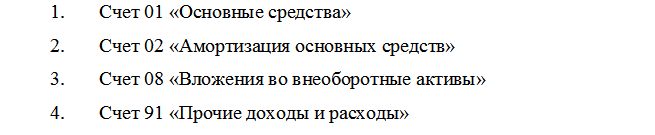

Синтетический учет основных средств в ООО «ДорЖилСтрой», осуществляется на следующих счетах:

Что касается учета ремонта основных средств, то он может выполняться 2 способами: подрядным и хозяйственным.

При подрядном способе:

Д 60 К 51 – перечислен аванс ремонтному предприятию.

Д 20,23, 25, 26, 44 К 60 – предъявлен счет за ремонт.

Д 19 К 60 – выделен НДС.

При хозяйственном способе предприятие имеет ремонтный цех (участок). Все затраты собираются на дебете счета 23 «Вспомогательные производства» с кредита счетов 10, 25, 26, 60, 68, 69, 70, 71, 76.

По окончании ремонта все расходы относятся на издержки производства в зависимости от того, в каком подразделении находится объект основных средств: Д 20, 23, 25, 26, 44 К 23.

2.3. Налоговый учет расходов на ремонт или модернизацию основных средств

Налоговый кодекс РФ предусматривает два варианта учета расходов на ремонт основных средств для целей налогообложения:

-расходы на ремонт основных средств могут включаться в состав прочих расходов в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260, п. 5 ст. 272 НК РФ);

- налогоплательщики вправе создавать резервы под предстоящие ремонты основных средств для обеспечения в течение двух и более налоговых периодов равномерного учета расходов на проведение ремонта (п. 3 ст. 260 НК РФ).

В ООО «ДорЖилСтрой» ремонт и модернизация основных средств осуществляется с использованием ранее созданных резервов.

Согласно абз. 3 п. 2 ст. 324 НК РФ, при определении нормативов отчислений в резерв предстоящих расходов на ремонт основных средств ООО «ДорЖилСтрой» определяет предельную сумму отчислений в резерв предстоящих расходов на ремонт основных средств исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости указанного ремонта. При этом предельная сумма резерва предстоящих расходов на указанный ремонт не может превышать среднюю величину фактических расходов на ремонт, сложившуюся за последние три года.

Рассмотрим особенности налогового учета расходов на ремонт или модернизацию основных средств в ООО «ДорЖилСтрой».

В 2015 г. ООО «ДорЖилСтрой» решило создать резерв на ремонт основных средств. Планируемая сумма расходов на ремонт по смете – 150 тыс.руб. ООО «ДорЖилСтрой» находится на общей системе налогообложения и платит налог на прибыль ежеквартально.

Фактические расходы на ремонт основных средств за предыдущие три года составили: в 2012 г. – 150 тыс.руб.; в 2013 г. – 90 тыс.руб.; в 2014 г. – 120 тыс.руб.

Максимальная сумма резерва на ремонт основных средств составит 120 тыс. руб. [(150+ 90 + 120) : 3].

Планируемая сумма расходов на ремонт грузового автомобиля (150 тыс.руб.) превышает его максимальный размер.

Поэтому ООО «ДорЖилСтрой» может создать резерв только в сумме 120 тыс. руб. Ежеквартальная сумма отчислений в резерв составит 30 тыс. руб. (120 тыс. руб. : 4).

Резерв на обычный ремонт основных средств не имеет переходящего остатка на следующий год. Если фактические расходы на ремонт основных средств окажутся меньше, чем величина созданного для этих целей резерва, то остаток неиспользованного резерва в конце отчетного года организация сможет включить в состав внереализационных доходов (п. 2 ст. 324 НК РФ), если больше, то уменьшить налогооблагаемую прибыль на сумму превышения ООО «ДорЖилСтрой» сможет лишь в конце года – 31 декабря (п. 2 ст. 324 НК РФ). При создании резерва в налоговом учете возникают разницы между бухгалтерским учетом и налогообложением. По своей природе они будут временными, так как по итогам налогового периода организация учтет при налогообложении фактически произведенные расходы. Резервирование необходимо для сглаживания колебаний базы по налогу на прибыль. Поэтому в конце года отложенное налоговое обязательство (ОНО), а затем и отложенный налоговый актив (ОНА) в отношении создаваемого в налоговом учете резерва на ремонт основного средства должны полностью погашаются.

Итак, в 2015 г. ООО «ДорЖилСтрой» создало резерв на ремонт основных средств в сумме 120 тыс.руб. Ежеквартальная сумма отчислений в резерв на ремонт основных средств в налоговом учете составляет 30 тыс.руб. В сентябре планируется произвести ремонт офисного здания. Фактическая стоимость ремонтных работ составит 150 тыс.руб. Составлена таблица о фактических затратах и резервируемых (по данным налогового учета).

Таблица 3

Расчет затрат на ремонт основных средств ООО «ДорЖилСтрой»

|

Период |

Расходы на ремонт, руб. |

Разница. руб. |

|

|

Бухгалтерский учет |

Налоговый учет |

||

|

1 квартал |

- |

30000 |

-30000 |

|

II квартал |

- |

30000 |

-30000 |

|

III квартал |

150000 |

30000 |

+120000 |

|

IV квартал |

- |

30000 |

-30000 |

|

Итого |

+30000 |

||

Разницы, которые возникают по мере формирования резерва, учитываются как вычитаемые временные разницы.

В I и II кварталах, так как расход в бухгалтерском учете возникнет позднее, чем в налоговом, будет отражено отложенное налоговое обязательство (ОНО). После проведения ремонта в III квартале отражается отложенный налоговый актив (ОНА). Возникшие вычитаемые временные разницы и соответствующие им отложенные налоговые активы полностью погашены в конце отчетного года (абз. 2 п. 17 ПБУ 18/02).

В учете производятся следующие записи:

I квартал

Д-т сч. 68 «Расчеты по налогам и сборам»,

К-т сч. 77 «Отложенные налоговые обязательства» 6 000 руб. (30 000 · 20 %) отражено ОНО;

II квартал

Д-т сч. 68 «Расчеты по налогам и сборам»,

К-т сч. 77 «Отложенные налоговые обязательства» 6 000 руб. (30 000 · 20 %) отражено ОНО;

III квартал

Д-т сч. 26 «Общехозяйственные расходы»,

К-т сч. 10 «Материалы» (60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению») 150 000 руб. отражены расходы на ремонт;

Д-т сч. 77 «Отложенные налоговые обязательства»,

К-т сч. 68 «Расчеты по налогам и сборам» 12 000 руб. погашено ОНО;

Д-т сч. 09 «Отложенные налоговые активы», К-т сч. 68 «Расчеты по налогам и сборам» 12 000 руб. ((150 000 + 30 000 – 120 000) · 20 %) отражен ОНА;

IV квартал Д-т сч.

68 «Расчеты по налогам и сборам»,

К-т сч. 09 «Отложенные налоговые активы» 12 000 руб. погашен ОНА.

По итогам года проведена инвентаризация резерва. Сумма резерва меньше, чем фактически осуществленные расходы. В связи с этим превышение (остаток) расходов в размере 30 000 руб. (150 000 – 120 000) включается в состав прочих расходов на дату окончания налогового периода, т. е. на 31 декабря 2015 г.

Таким образом, в налоговом учете ООО «ДорЖилСтрой» производит формирование резерва на ремонт собственных дорогостоящих основных средств.

2.4. Угрозы налоговых правонарушений при учете расходов на ремонт или модернизацию основных средств и ответственность за их совершение

Каждое предприятие, имеющее на балансе основные средства, сталкивается с необходимостью нести расходы по их содержанию, модернизацию, т.е. поддержанию в рабочем состоянии. Эти расходы включают в себя и техническое обслуживание, и ремонт, и модернизацию. Для правильного отражения в учете очень важно правильно квалифицировать те или иные расходы, а также правильно отобразить их в учете.

Основными видами нарушений, связанных с учетом расходов на ремонт или модернизацию ОС являются, как правило, следующие:

в Приказе об учетной политике не отражен порядок отнесения затрат при проведении ремонта основных средств;

неправильное отражение затрат на проведение ремонта основных средств на счетах синтетического учета, их полноты, ошибки в корреспонденции счетов.;

отсутствие документации на основе которой производятся ремонтные работы (сметы затрат);

документация по ремонту основных средств составлена неправильно.

Для отображения особенностей нарушения правил учета ремонта основных средств рассмотрим следующий пример.

Предприятие решило осуществить капитальный ремонт здания. Часть работ предполагается осуществить своими силами, часть - силами подрядной организации. Для осуществления ремонта приобретены материалы на сумму 708 000 руб. (в т.ч. НДС — 108 000 руб.). Другие расходы, в частности на оплату труда работников, занятых при проведении капитального ремонта, страховые взносы, составили 150 000 руб. Стоимость подрядных работ — 295 000 руб. (в т.ч. НДС — 45 000 руб.).

В бухгалтерском отчете данные операции отображены следующим образом:

Таблица 4

Отображение операций по ремонту зданий в бухгалтерском отчете

|

Содержание хозяйственной операции |

по факту |

по правилам |

||||

|

дебет |

кредит |

сумма, руб. |

дебет |

кредит |

сумма, руб. |

|

|

Оприходованы материалы |

10 |

60 |

600000 |

10 |

60 |

600000 |

|

Учтен НДС |

19 |

60 |

108000 |

19 |

60 |

108000 |

|

Оплачены материалы |

60 |

51 |

708000 |

60 |

51 |

708000 |

|

Списана стоимость материалов, использованных для ремонта |

23 |

10 |

600000 |

23 |

10 |

600000 |

|

Начислена зарплата и страховые взносы |

23 |

70,69 |

150000 |

23 |

70,69 |

150000 |

|

Признаны расходы на капитальный ремонт 600 000 +150 000 |

20 |

23 |

750000 |

20 |

23 |

600000 |

|

Расходы на зарплата и страховые взносы отражены |

- |

- |

- |

26 |

23 |

150000 |

|

Отражена задолженность перед подрядчиком |

20 |

60 |

250000 |

26 |

60 |

250000 |

|

Учтен НДС |

19 |

60 |

45000 |

19 |

60 |

45000 |

|

НДС принят к вычету 108 000 + 45 000 |

68 субсчет «НДС» |

19 |

153000 |

68 субсчет «НДС» |

19 |

153000 |

|

Произведены расчеты с подрядчиком |

60 |

51 |

295000 |

60 |

51 |

295000 |

Как видно из таблицы 4, в учете операций по ремонту здания предприятием допущено 2 ошибки в корреспонденции счетов, а именно неправильно отражены затраты на оплату труда и социальные отчисления, счет 26 вместо 20, а также неправильно отображена задолженность поставщика , также счет 26 вместо счета 20.

Неправильное отображение затрат по ремонту основных средств в корреспонденции искажает содержание учетных регистров и необходимо выявить, умышленно или случайно были составлены неправильные проводки на данном предприятии.

Основные налоговые правонарушения, связанные с учетом расходов на ремонт или модернизацию ОС представлена в таблице 5.

Таблица 5

Скрытые угрозы нарушения налогового законодательства и виды административной ответственности

|

№ п/п |

Содержание ошибки |

Наименование законодатель-ного акта и |

Вид взыскания |

|

1 |

– Учёт на балансе отсутствующих ОС – Неправильное отнесение ОС к амортизационной группе – Неправильный ввод ОС в эксплуатацию – Неправильное списание ОС, состоящих из нескольких частей – Неправильное время учёта объекта в составе основных средств |

Ст.122 НК РФ |

Штраф: - по неосторожности – 20% от неуплаченной суммы налога или сбора; - умышленно – 40% от неуплаченной суммы налога или сбора. |

|

2 |

Нарушение сроков представления налоговой декларации |

Ст. 15.5 КоАП |

Штраф в размере 300 – 500 руб. |

|

3 |

Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля |

Ст. 15.6 КоАП |

Штраф в размере 300 – 500 руб. |

|

4 |

Грубое нарушение правил ведения бухгалтерского учёта и представления бухгалтерской отчетности |

Ст. 15.11 КоАП |

Штраф в размере 2000 – 3000 руб. |

|

5 |

Уклонение от уплаты налогов |

Ст. 199 УК РФ |

- за недоимку в крупном размере штраф от 100 000 до 300 000 руб. - арест до 6 мес. - лишение свободы на срок до 2 лет. - за недоимку в особо крупном размере – штраф от 200 000 до 500 000 руб. - лишение свободы на срок до 6 лет. |

|

6 |

Сокрытие имущества |

Ст. 199.2 УК РФ |

- штраф в размере от 200000 до 500000 рублей; - лишение свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового. |

Таким образом, рассмотрены основные нарушения, связанные с учетом расходов на ремонт или модернизацию ОС. Наибольшие взыскания предусмотрены за сокрытие имущества ( в размере от 200000 до 500000 рублей) и уклонение от уплаты налогов (за недоимку в крупном размере штраф от 100 000 до 300 000 руб.).

Основным нормативно-правовым актом, регламентирующим вопросы, связанные с налоговыми правонарушениями, является НК РФ и Кодекс об административных правонарушениях РФ.

Кодекс об административных правонарушениях РФ предусматривает три состава административных правонарушений в области налогов и сборов:

– нарушение сроков представления налоговой декларации (статья 15.5 КоАП РФ);

– грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности (статья 15.11 КоАП РФ);

– непредставление сведений, необходимых для осуществления налогового контроля (статья 15.6 КоАП РФ).

Обстоятельствами, смягчающими административную ответственность, признаются: раскаяние; добровольное сообщение лицом о совершенном им правонарушении; предотвращение лицом, совершившим правонарушение, вредных его последствий, добровольное возмещение причиненного ущерба или устранение причиненного вреда; совершение правонарушения в состоянии сильного душевного волнения (аффекта) либо при стечении тяжелых личных или семейных обстоятельств; совершение правонарушения несовершеннолетним или беременной женщиной или женщиной, имеющей малолетнего ребенка.

Глава 3. Предложения по совершенствованию налогового учета и контроля расходов на ремонт или модернизацию основных средств

Резервирование средств на ремонт основных средств в налоговом учете весьма целесообразно и эффективно, ведь ремонтные работы планируются, поэтому и средства на финансирование ремонтных работ должны предусматриваться заранее. Однако методика расчета суммы резерва, по мнению автора, довольно некорректна. Главная причина – предусмотренный расчет предельной суммы отчислений в резерв на ремонт основных средств с ориентировкой на предыдущие три года.

В этой связи предлагается разделить резервы на текущий и капитальный ремонт. Это предположение позволит упростить учет затрат на текущий и капитальный ремонты, по которым имеются разные горизонты планирования.

Таким образом, с целью совершенствования налогового учета затрат на ремонт и модернизацию основных средств предлагается:

- предоставить возможность организациям корректировки расчетной суммы отчислений на 5–10 % от сметной стоимости по текущему ремонту на неплановые ремонтные работы;

- предусмотреть создание резерва на различные виды ремонта: текущие и капитальные.

На основании проведенного исследования теоретических и практических аспектов налогового учета на примере отображения затрат на ремонт и модернизацию основных средств сделаны следующие выводы.

При исчислении налога на прибыль следует исходить из того, что глава 25 НК РФ (в редакции изменений, внесенных Федеральным законом от 29 мая 2002 г. N 57-ФЗ) предусматривает два варианта учета расходов на ремонт основных средств для целей налогообложения (см. ст.260 НК РФ):

расходы на ремонт основных средств могут включаться в состав прочих расходов в том отчетном (налоговом) периоде, в котором они были осуществлены в размере фактических затрат;

налогоплательщики могут формировать резерв под предстоящие ремонты основных средств для обеспечения в течение двух и более налоговых периодов равномерного включения расходов на проведение ремонта основных средств.

Среди отмеченных в работе проблем налогового учета расходов на ремонт и модернизацию основных средств являются следующие:

- методика расчета резерва на ремонт основных средств, исходя из затрат за прошлые 3 года, не предполагает инфляционного роста цен, а также не предусматривает риска проведения внеплановых ремонтных работы;

- организация не вправе создать резерв, скажем, по текущему ремонту, а средства, истраченные на капремонт, сразу же списывать на расходы. Налоговый кодекс РФ не позволяет создавать резервы по отдельным видам ремонта. Таким образом, даже если в организации в учетной политике записано, что зарезервированные средства предназначены для текущего ремонта, затраты на капремонт также придется списывать за счет резерва. Иначе возможно получить штрафные санкции. Единственное исключение - это предстоящие в течение нескольких последующих лет особо сложные и дорогие виды капитального ремонта. Только по таким ремонтам статья 324 Налогового кодекса РФ позволяет резервировать средства отдельно.

С целью совершенствования налогового учета затрат на ремонт и модернизацию основных средств предлагается предусмотреть:

- возможность корректировки расчетной суммы отчислений на 5–10 % от сметной стоимости по текущему ремонту на неплановые ремонтные работы;

- создание резерва на различные виды ремонта: текущие и капитальные.

Список использованных источников

- Налоговый Кодекс Российской Федерации (часть вторая) от 05. 08. 2000 № 117 : // http://www.consultant.ru

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» // http://www.consultant.ru

- Международный стандарт финансовой отчетности 16 «Основные средства» (IAS 16) : // http://www.consultant.ru

- ПБУ 6/01 «Учет основных средств» утв. Приказом Минфина РФ от 30 марта 2001 г. № 26н : // http://www.consultant.ru

- Положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль» утв. Приказом Минфина РФ от 19 ноября 2002 г.№114н : // http://www.consultant.ru

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106н) : // http://www.consultant.ru

- Приказ Минфина РФ от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99:// http://www.consultant.ru

- Методические указания по бухгалтерскому учету основных средств утв. Приказом Минфина РФ от 13.10.2003 г. № 91н: // http://www.consultant.ru

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению (утв. Приказом МФ РФ № 94н от 31 октября 2000 г. с последующими изменениями и дополнениями): // http://www.consultant.ru

- Об утверждении унифицированных форм первичной учетной документации по учету основных средств (Постановление Госкомстата РФ №7 от 21 января 2003г.) : // http://www.consultant.ru

- Общероссийский классификатор основных фондов ОК 01394 ( утв. постановлением Госстандарта РФ № 359 от 26 декабря 1994г. с изменениями и дополнениями) : // http://www.consultant.ru

- Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства от 01.01.2002 г. №1: // http://www.consultant.ru

- Николаева И. П. Экономическая теория: словарь - справочник. — М.: Проспект, КНОРУС, 2011. — 160 с.

- Веретенникова И.И. Амортизация и амортизационная политика. - М.: Финансы и статистика, 2011. - 192 с.

- Комментарий к ПБУ 6/01 «Учет основных средств»// http://www.akdi.ru/buhuch/novost/pbu.htm

- Бухгалтерский финансовый учет: учебное пособие;под ред. д.э.н., проф. Ю.А. Бабаева.-М.: РИОР, 2012. - 170 с.

- Маклеева Г.И., Артюхин Р.В. Бухгалтерский учет и отчетность в 2 ч.– М.: ЭКАР, 2011. – 399 с.

- Мирошниченко Т.В. Организация бухгалтерского учета финансовых вложений // Аудиторские ведомости. - 2012. - № 7. – С.10-12

- Сергеева, Т. Ю. Основные средства: бухгалтерский и налоговый учет: практическое руководство // Бухгалтерский учет. - 2011. - N 8. - С.15-19

- Современные проблемы социально-экономического развития России: материалы Международной научно-практической конференции (Белгород, 2 марта 2012 г.);М-во образования и науки РФ, НИУ БелГУ, Воронежский гос. ун-т, Харьковский национальный ун-т им. В.Н. Каразина ; под ред.: Е.Н. Камышанченко, Ю.Л. Растопчиной ; рец.: Л.В. Соловьева, О.А. Ломовцева; НИУ БелГУ.-Белгород: ИПК НИУ «БелГУ», 2012. - 455 с.

- Слободняк, И. А. Спорные моменты в бухгалтерском учете основных средств/ И. А. Слободняк // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2011. - N 9. - С.3-15.

- Соснаускене О.И. Учет автотранспорта и затрат на его содержание на предприятии.М.: Дашков и Ко, 2011. - 220 с

- Суглобов А.Е., Жарылгасова Б.Т. Бухгалтерский учет и аудит. Учебное пособие. 2-е издание Москва.: КНОРУС, 2011. - 496 с.

- Трусов А. Ф. Бухгалтерский, налоговый учет и делопроизводство на Excel для малого бизнес. – М. [и др.] : Питер, 2012. - 218 с.

Приложения

Приложение 1

Формы первичной документов по учету основных средств

Приложение 2

- Нематериальные активы

- Особенности инвестиционного анализа инновационных проектов (методы выбора инновационных проектов)

- Управление персоналом в производственной системе предприятий

- Виды налогов. Классификация налогов, налоговая система. Налоговая политика

- Понятия и задачи экономического анализа

- АНАЛИЗ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ ГОСУДАРСТВА В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ

- Инновационные бизнес-модели предприятий

- Распределение ролей участников команды управления корпоративным проектом

- Углубление теоретических и методологических основ качества логистического сервиса ОАО «Ютэйр-Инжиниринг.

- Креативный менеджмент

- Разработка маркетингового плана исследования строительной фирмы

- Интернет-маркетинговые решения по ведению ремонтно-строительных работ ООО «Стройплюс