Налоговый учет по налогу на добавленную стоимость (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ И ПОРЯДКА РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ)

Содержание:

ВВЕДЕНИЕ

В современных условиях налоговая система является главным инструментом регулирования рыночной экономики. Построение и функционирование системы налогообложения страны оказывает непосредственное влияние на функционирование и развитие хозяйствующих субъектов.

В отлаженном налоговом механизме заинтересованы и государство, и предприниматели, и население страны. Функционирование государства напрямую зависит от объема собранных налогов. Одним из путей развития предпринимательской деятельности является снижение налоговой нагрузки через систему налоговых льгот. Налогообложение влияет и на каждого человека персонально в форме подоходного налога и налогов с собственности, транспорта, земли и прочего имущества. Помимо фискальной функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Основное место в системе российского налогообложения занимают косвенные налоги, такие как налог на добавленную стоимость и акцизы. В данной работе речь пойдет о налоге на добавленную стоимость, поскольку в настоящее время он является одним из самых сложных, противоречивых и вызывающих бесконечные судебные споры между налоговыми органами и налогоплательщиками, налогов.

Налог на добавленную стоимость – это вид косвенного налога на товары, работы и услуги, влияющий на структуру потребления и процесс ценообразования.

Согласно официальных данных Министерства Финансов Российской Федерации, Федеральный бюджет на 89,5% формируется за счет налоговых поступлений. Налог на добавленную стоимость входит в число основных налогов, наполняющих казну Российской Федерации, составляя порядка 35% объема поступивших налоговых доходов бюджета.

Налог на добавленную стоимость – сложный налог, исчисление которого представляет трудности практически любому предприятию, находящемуся на общей системе налогообложения. Кроме того, вопрос исчисления НДС встает даже перед налогоплательщиками, находящимися на упрощенной системе налогообложения или уплачивающими единый налог на вмененный доход.

Обширная судебная практика подтверждает, что с момента построения современной налоговой системы до настоящего времени механизм взыскания налогов в Российской Федерации является крайне неустойчивым, а законодательство непрозрачным для налогоплательщика. Противостояние налоговых органов и плательщиков НДС убеждает в отсутствии налаженных инструментов взыскания налогов.

В данной борьбе предприниматели преследуют цель снижения налогов, порой прибегая к теневым и незаконным способам оптимизации. Государством же преследуется цель отлаживания механизма налогового администрирования, направленного на увеличение сбора налоговых поступлений при минимальных финансовых затратах. Налоговая система должна органически влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и в то же время препятствовать падению уровня жизни низкооплачиваемых слоев населения.

Налог на добавленную стоимость неоднократно подвергался жесткой критике ввиду его чрезмерной фискальности, неотработанной налоговой базы, больших ставок и высокого влияния на цену товаров. Несмотря на наличие явных несовершенств, НДС существует по настоящее время.

Основной проблематикой научного познания механизма обложения налогом на добавленную стоимость является отсутствие универсальных научных трудов по НДС. На практике это означает, что учебное пособие для изучения НДС становится неактуальным, по крайней мере, по истечении календарного года. Это обусловлено объемом поправок, вносимых в нормативно-правовые акты по регулированию налогообложения. Например, только за 2016 год в Налоговый кодекс РФ внесено 180 изменений, а за последние три года – более 770 поправок.

Федеральным законом «О бухгалтерском учете» №402-ФЗ от 06.12.2011 предусмотрена обязательная и полная регистрация всех фактов хозяйственной жизни экономического субъекта. Поэтому перед системой бухгалтерского учета на предприятиях стоит задача учета всех процессов, связанных с исчислением и уплатой НДС: определение налоговой базы, налоговых вычетов, уплата и документальное оформление операций. Перед службой бухгалтерского учета стоит задача ведения не только налогового, но и бухгалтерского учета НДС и операций, связанных с ним.

Таким образом, тема налога на добавленную стоимость, механизм его исчисления, уплаты и учета является крайне актуальным для специалиста экономической специальности.

Теоретическое значение работы заключается в попытке расширить объем научно систематизированной информации о порядке исчисления и бухгалтерского учета налога на добавленную стоимость.

Целью работы является закрепление, расширение, систематизация знаний по вопросам исчисления, уплаты и учета налога на добавленную стоимость, а также разработка методов налоговой оптимизации НДС в соответствии с действующим законодательством.

Достижению данной цели способствует решение следующих задач:

- рассмотреть понятие, сущность и значение НДС в современных экономических условиях;

- изучить и систематизировать иерархию нормативно-правовых актов, регулирующих порядок налогообложения НДС;

- рассмотреть и систематизировать информацию по элементам налогообложения НДС;

- изучить и описать действующий порядок бухгалтерского учета, документального оформления и отчетности НДС;

- описать механизм взыскания НДС на практических примерах предприятия;

- разработать методы снижения налоговой нагрузки по НДС, применимые к изучаемому предприятию.

Исследование и описание механизмов налоговой оптимизации НДС обуславливает практическое значение работы. Результаты исследования могут быть переданы на изучаемое предприятия для внедрения в управленческий процесс.

Предметом исследования является механизм исчисления налога на добавленную стоимость, его учет и отчетность.

В качестве объекта исследования выступает торговое предприятие ООО «Партнер», применяющее традиционную систему налогообложения в виде уплаты НДС, налога на прибыль и налога на имущество.

В процессе подготовки и написания работы применялись теоретические методы познания (гипотезы, закона, индукции и дедукции, классификации) и эмпирические методы (научное исследование, наблюдение, измерение), а также аналитические методы исследования.

Теоретической основой для написания работы послужили труды ученых, экономистов, обширная нормативно-правовая база Российской Федерации, МСФО в части учета и отчетности денежных средств, статьи специализированных бухгалтерских изданий и специальный правовой комплекс СПС Консультант Плюс.

Практическая часть исследования проведена на основе данных бухгалтерского и налогового учета ООО «Партнер». Для написания работы использовались локальные нормативные акты, первичные учетные документы, бухгалтерские и налоговые регистры организации, налоговые декларации по НДС.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ И ПОРЯДКА РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

1.1. Нормативно-правовое регулирование налога на добавленную стоимость

Нормативно-правовое регулирование налога на добавленную стоимость и его учета осуществляется рядом законодательных актов Российской Федерации. Общая иерархия нормативно-правовых актов по регулированию налогообложения выглядит следующим образом:

1. Конституция Российской Федерации.

2. Федеральные Конституционные законы.

3. Федеральные законы.

4. Акты Президента.

5. Акты Правительства.

6. Акты министерств и ведомств.

7. Локальные нормативные акты экономического субъекта.

Рассмотрим иерархию данных документов и степень их влияния на порядок исчисления НДС.

1. Конституция Российской Федерации, принятая всенародным голосованием 12.12.1993 с учетом поправок, (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ).

Статья 57 Конституции гласит, что каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Статья 74 Конституции определяет формирование системы налогообложения Федеральными законами Российской Федерации.

Статья 104 Конституции устанавливает принцип введения законопроектов по налогообложению при наличии заключения Правительства Российской Федерации.

2. Международные договоры по вопросам исчисления НДС.

3. Основополагающим нормативным актом является Налоговый кодекс Российской Федерации (далее – НК РФ) – сборник федеральных законов, регулирующих порядок исчисления налогов, в том числе налога на добавленную стоимость.

Регулирование вопросов НДС осуществляется главой 21 НК РФ (статьи 143-177). В число основополагающих статьей главы входят нижеуказанные статьи.

Статьи 143-145 устанавливают перечень лиц, являющихся налогоплательщиками НДС, а также отдельные случаи освобождения от обязанности уплаты налога. Статья 146 – одна из основных, поскольку устанавливает объект налогообложения НДС. Статья 149 определяет виды хозяйственных операций, не подлежащих обложению НДС. Статьями 153-162 и 167 регулируется порядок определения налоговой базы по НДС по общему правилу и в отдельно взятых случаях (например, при реализации имущественных прав, при выполнении строительно-монтажных работ и т.д.). Статья 163 устанавливает налоговый период, а 164 и 165 – налоговые ставки. Статья 166 регулирует порядок исчисления налога. Одной из самых важных является статья 169, описывающая общие правила заполнения счет-фактуры как главного документа в руках бухгалтера, предприятие которого претендует на налоговый вычет по НДС, регулируемый статьей 172. Заключительный статьи главы посвящены вопросам возмещения НДС.

Таким образом, все вопросы, касающиеся исчисления, уплаты и возмещения НДС, регулируются Налоговым кодексом РФ. Любые вопросы, неточности, двусмысленности в порядке исчисления НДС трактуются, исходя из положений Налогового кодекса РФ. И лишь в отсутствие данных по каким-либо вопросам НДС в Налоговом кодексе следует обращаться к нижестоящим по иерархии нормативным актам, а при отсутствии таковых – к судебной практике, сложившейся в сфере исчисления налога.

4. Приказ ФНС России от 29.10.2014 №ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме».

Данный документ утверждает форму и бланк налоговой декларации по НДС, а также порядок ее заполнения, представления в налоговую инспекцию, в том числе в электронном виде по телекоммуникационным каналам связи.

Особо следует обратить внимание на приложение 2 к данному приказу, которое содержит подробный построчный порядок заполнения налоговой декларации. Документ содержит общие правила заполнения, а также порядок формирования всех разделов декларации.

5. Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 29.11.2014) «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Данный акт утверждает формы учетных регистров по налогу на добавленную стоимость и правила их заполнения. Так Постановлением утверждены формы следующих документов:

- счета-фактуры;

- корректировочного счета-фактуры;

- журнала учета полученных и выставленных счетов-фактур;

- книги покупок;

- книги продаж.

Постановление содержит подробное описание общих правил заполнения документов по НДС и правила построчного формирования информации в них.

Вышеперечисленные акты имеют законодательный характер и обязательны к применению всеми субъектами экономики.

Кроме того, Правительством РФ выпущена масса Постановлений, регулирующих отдельные вопросы, связанные с исчислением НДС, например:

— Постановление Правительства РФ от 28.07.2006 N 468 (ред. от 30.03.2016) «Об утверждении перечней товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет свыше 6 месяцев»;

— Постановление Правительства РФ от 30.04.2009 N 372 (ред. от 07.11.2016) «Об утверждении перечня технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в Российской Федерации, ввоз которого на территорию Российской Федерации не подлежит обложению налогом на добавленную стоимость»;

— Постановление Правительства РФ от 15.09.2008 N 688 (ред. от 30.06.2015) «Об утверждении перечней кодов медицинских товаров, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов»;

— прочие Постановления, обязательные к применению на всей территории Российской Федерации.

6. Приказы и Письма Минфина. Министерство финансов РФ осуществляет выработку государственной политики и осуществляет нормативно-правовое регулирование в налоговой сфере. На данный момент времени Минфином выпущен большой объем нормативных актов по регулированию вопросов, так или иначе связанных с исчислением НДС. В качестве примеров можно привести:

— Приказ Минфина России от 10.11.2015 N 174н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи»;

— Письмо Минфина России от 20.08.2015 N 03-07-08/48092 «Об оформлении в счетах фактурах»;

— и другие документы.

7. Приказы и Письма Федеральной налоговой службы, имеющие разъяснительный характер. ФНС РФ не имеет полномочий по осуществлению нормативно-правового регулирования налогообложения. Однако документы, издаваемые Федеральной налоговой службой, доводятся до нижестоящих органов и налогоплательщиков, которые должны в своей работы ориентироваться на данную информацию и следовать ей.

8. Письма Минфина, имеющие разъяснительный характер. Данные письма являются ответами на частные запросы налогоплательщиков для разъяснения вопросов по исчислению и уплате НДС. Сами по себе письма не обязательны к применению, но отражают точку зрения законодательных органов, которой будут придерживаться проверяющие налоговые инспекции в своей работе.

Как уже было сказано выше, в России сложилась обширная практика оспаривания результатов налоговых проверок по НДС ввиду наличия неоднозначных вопросов его исчисления и уплаты. В работе бухгалтера результаты судебной практики также могут быть дополнительным подспорьем в сложных и неоднозначных вопросах с учетом иерархии судебных органов власти.

Все операции, связанные с НДС, должны подвергаться полному и непрерывному учету на предприятиях. Рассмотрим основные нормативно-правовые акты, регулирующие ведение бухгалтерского учета операций, связанных с налогом на добавленную стоимость.

1. Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011.

Данный закон обязывает вести бухгалтерский учет (ст.6) и устанавливает единые требования к бухгалтерскому учету на предприятиях.

Согласно п.3 ст.6 бухгалтерский учет операций, в том числе связанных с НДС, ведется непрерывно.

2. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

Положение детализирует требования Федерального закона «О бухгалтерском учете», например, правила документирования и составления отчетности.

3. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Данный документ устанавливает перечень счетов бухгалтерского учета, отводит счета, необходимые для обособленного учета НДС и расчетов с бюджетом по налогам и сборам.

4. Приказ Минфина РФ от 28.12.2001 N 119н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

Раздел VIII Приказа содержит информацию по учету НДС при приобретении материалов организацией.

Таким образом, в Российской Федерации действует объемный массив законодательных актов, осуществляющих нормативно-правовое регулирование порядка исчисления и уплаты налога на добавленную стоимость. Каждый нормативный акт имеет свои особенности применения и сферу действия. Кроме того, порядок исчисления НДС и отражения его в бухгалтерском учете косвенно затрагивают нормативно-правовые акты в области бухгалтерского учета. Особое место в вопросах налогообложения занимают акты судебных органов. И хотя Россия не является страной прецедентного права, практика работы российских бухгалтеров показывает огромное влияние судебных решений на принятие решений налоговыми органами и экономическими субъектами – налогоплательщиками.

1.2. Объекты и элементы налогообложения НДС

Рассмотрим общие правила исчисления и уплаты налога на добавленную стоимость через изучение элементов налогообложения НДС.

I. Налогоплательщики налога на добавленную стоимость (ст.143 НК РФ).

Налогоплательщиками НДС признаются:

- российские и иностранные юридические лица;

- физические лица, зарегистрированные в качестве индивидуальных предпринимателей;

- лица, осуществляющие ввоз товаров через таможенную границу Таможенного союза, в том числе через границу Российской Федерации.

Законодательством предусмотрены случаи, при которых организации и индивидуальные предприниматели освобождаются от обязанностей по уплате НДС. Такие случаи предусмотрены статьей 145 НК РФ. В частности, если выручка от реализации товаров (работ, услуг) за три предшествующих календарных месяца без учета НДС не превысила в совокупности 2 миллиона рублей, налогоплательщик имеет право на освобождение от уплаты НДС. Но и из этого правила существуют исключения, например, продажа подакцизных товаров в течение трех месяцев.

Кроме того, налоговым законодательством могут быть установлены случаи освобождения от уплаты НДС организаций, занимающихся определенной деятельностью (строители олимпиады в Сочи, организаторы чемпионата мира по футболу, участники проекта «Сколково» и др.).

Освобождение от уплаты НДС подразумевает право не исчислять и не уплачивать НДС по операциям на внутреннем российском рынке в течение 12 календарных месяцев, не представлять отчетность по НДС, не вести книгу покупок, отказаться от получения счетов-фактур

II. Объект налогообложения налога на добавленную стоимость (ст.146 НК РФ).

Объектами налогообложения НДС являются:

1. Реализация товаров, работ, услуг и передача имущественных прав на территории РФ. Например, дарение материальных ценностей сотрудникам предприятия будет являться передачей имущественных прав и облагаться НДС.

При этом реализацией является возмездная передача права собственности на товар, результатов выполненных работ одним лицом для другого, а также возмездное оказание услуг одним лицом другому лицу. Для целей налогообложения НДС реализацией признается и безвозмездная передача товаров, выполнение работ и оказание услуг. При этом форма оплаты не имеет значения. Оплата товаров, работ и услуг может производиться как денежными средствами, так и в натуральной форме.

2. Передача на территории РФ товаров, выполнения работ, оказания услуг для собственного потребления. Например, обеспечение рабочих мест произведенной цехами предприятия мебелью облагается НДС.

3. Выполнение строительно-монтажных работ для собственного потребления. Например, строительство здания для организации офисного помещения компании хозяйственным способом облагается НДС.

4. Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Если хозяйственная операция не отвечает требованиям, перечисленным выше, считается, что такая операция не облагается НДС. Кроме того, Налоговым кодексом установлен перечень операций, не облагаемых НДС. К таковым относятся:

1. Операции, которые имеют все признаки реализации, но в силу действия нормативно-правовых актов ей не признаются (обращение валюты, предоставление грантов, операции по выдаче и возврату займов, передача имущества в уставный капитал, конфискация имущества и другие).

2. Передача объектов социального, культурного, жилищно-коммунального назначения органам государственной власти.

3. Выкуп государственного имущества в порядке приватизации.

4. Реализация земельных участков.

5. Передача имущества правопреемнику.

6. Реализация жизненно необходимых медицинских товаров российского и импортного производства, протезно-ортопедической продукции, технических средств для инвалидов, оптики.

7. Реализация медицинских услуг, оказываемых медицинскими организациями, за исключением косметологических, ветеринарных и санитарно-эпидемиологических.

8. Реализация услуг по социальному обслуживанию больных, инвалидов и престарелых.

9. Реализация услуг по присмотру и уходу за детьми образовательными учреждениями.

10. Реализация продуктов питания и произведенной продукции пунктами общественного питания в образовательных и медицинских учреждениях.

11. Реализация услуг архивными учреждениями.

12. Реализация транспортных услуг по перевозке пассажиров.

13. Реализация ритуальных услуг и принадлежностей.

14. Реализация почтовых марок.

15. Оказание брокерских услуг.

16. Осуществление услуг в сфере культуры и искусства.

17. Реализация лома и отходов черных металлов.

18. Прочие операции, установленные статьей 149 НК РФ.

III. Налоговая база по НДС (ст.153 НК РФ).

По общему правилу, налоговой базой признается стоимостное выражение объекта налогообложения.

Следовательно, налоговой базой по НДС является стоимость реализуемых товаров, выполняемых работ и оказанных услуг. Рассмотрим правила определения налоговой базы по НДС.

1. Для операций, облагаемых по одной и той же налоговой ставке, определяется общая налоговая база.

2. У операций, облагаемых по разным ставкам, налоговые базы определяется отдельно.

3. Налоговая база определяется как по доходам, полученным в денежной форме, так и в натуральной форме.

4. Налоговая база определяется только в российской валюте. Следовательно, при получении выручки от реализации в иностранной валюте необходимо произвести пересчет в рубли по курсу Банка России на дату поступления выручки или на дату получения предоплаты в счет предстоящих поставок.

Согласно ст.154 НК РФ налоговая база при реализации товаров (работ, услуг) равна:

- сумме полученной предоплаты с учетом НДС;

- стоимости реализованных товаров (работ, услуг), исходя из рыночной стоимости без учета НДС. Под рыночной стоимостью в данном случае понимается стоимость, указанная в договоре.

Таким образом, налоговая база по одной сделке может определяться дважды:

- при получении частичной или полной оплаты в счет предстоящих поставок;

- в момент дальнейшей отгрузки (выполнения работ, оказания услуг).

IV. Налоговый период по НДС (ст.163 НК РФ).

В соответствии со ст.55 НК РФ налоговым периодом является период, по итогам которого должна быть определена налоговая база и исчислена сумма налога, подлежащая уплате в бюджет. Также по итогам налогового периода подается налоговая декларация в налоговую инспекцию.

Для налога на добавленную стоимость установлен единый налоговый период – квартал. Налогоплательщики обязаны исчислять сумму НДС к уплате в бюджет по итогам каждого квартала.

V. Налоговые ставки (ст.164 НК РФ).

В настоящее время применяются следующие ставки налога:

- основные: 0%, 10% и 18%;

- расчетные: 10/110 и 18/118.

Рассмотрим условия применения тех или иных ставок НДС.

1. Применение ставки 0%. Перечень товаров, работ и услуг, облагаемых по нулевой ставке, представлен в п.1 ст.164 НК РФ. К таковым относятся, например, экспорт товаров, услуги по международной перевозке товаров, услуги в сфере космической деятельности, услуги железнодорожного транспорта и другие.

2. Применение ставки 10% установлено п.2 ст.164 НК РФ для следующих видов товаров:

- продовольственные товары в соответствии с установленным перечнем;

- детские товары;

- периодические печатные издания и книжная продукция научно-образовательного и культурного назначения;

- медицинские товары, лекарственные средства.

Приведенный выше перечень товаров определяет общий подход к применению ставки 10%, но в каждом отдельном случае необходимо подробно изучать положения Налогового кодекса, поскольку существует множество нюансов и исключений из установленных правил.

3. Применение ставки 18% осуществляется во всех остальных случаях.

4. Расчетные ставки 10/110 и 18/118 применяются в следующих случаях:

- при получении денежных средств в счет предстоящих поставок;

- при удержании налога налоговыми агентами;

- при реализации автомобилей, приобретенных у физических лиц для перепродажи;

- в других случаях, установленных ст.164 НК РФ.

VI. Порядок исчисления НДС (ст.174 НК РФ).

Сумма налога на добавленную стоимость исчисляется как произведение налоговой базы на установленную налоговую ставку.

Исчисленный таким образом НДС можно уменьшить на сумму установленных налоговых вычетов. Правила применения налоговых вычетов по НДС установлены ст.171 НК РФ. В качестве вычетов по НДС выступают следующие суммы:

- предъявленными поставщиками и исполнителями при приобретении товаров, работ, услуг;

- уплаченные при ввозе товаров на территорию РФ по истечении 180 календарных дней и при соблюдении процедур, установленных законодательством;

- уплаченные при ввозе в РФ товаров, перемещаемых через таможенную границу без таможенного оформления;

- уплаченные на условиях предоплаты поставщикам.

Налоговый вычет может применяться только при соблюдении следующих условий:

1. Приобретенные товары, работы, услуги необходимы для осуществления операций, облагаемых НДС.

2. Товары, работы, услуги приняты к учету.

3. Имеется надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

Для целей применения вычетов не имеет значения факт оплаты потребленных товаров, работ, услуг.

По итогам налогового периода определяется налоговая база по НДС, которая уменьшается на сумму вычетов. Если в итоге получилось положительное значение, данная сумма уплачивается равными частями в течение трех месяцев, следующих за налоговым периодом. Отрицательное значение обозначает сумму НДС, подлежащую возмещению из бюджета.

1.3. Документальное отражение расчетов, бухгалтерский учет и отчетность по налогу на добавленную стоимость

Все операции, отражающие факты хозяйственной жизни экономического субъекта, должны подвергаться непрерывному учету и документальному оформлению.

Документальное оформление операций, связанных с НДС, должно осуществляться надлежащим образом с особой тщательностью, поскольку некорректно оформленные документы могут привести к неблагоприятным налоговым последствиям, например, отказу в предоставлении вычета по НДС или доначислению налогов и штрафных санкций.

Перечень обязательных документов для оформления операций по НДС утвержден Постановлением Правительства РФ от 26.12.2011 №1137. К таковым относятся:

- счет-фактура;

- корректировочный счет-фактура;

- журнал учета полученных и выставленных счетов-фактур;

- книга покупок;

- книга продаж.

1. Счет-фактура – единственный документ, подтверждающий получение налогового вычета. Составляется во всех случаях, если хозяйственная операция признается объектом налогообложения НДС. При получении предоплаты в счет предстоящих поставок счет-фактура составляется 2 раза: в момент получения аванса и на дату отгрузки.

Разновидностью счета-фактуры является корректировочный счет-фактура, необходимость которого возникла в период изменений законодательства, когда предприятиям было разрешено обмениваться документами по НДС по телекоммуникационным каналам связи. Корректировочный счет-фактура составляется для изменения данных по ранее отгруженным товарам, выполненным работам, оказанным услугам. Это происходит в тех случаях, когда вносимые изменения влияют на сумму НДС (цена товаров, объем или их количество). Это происходит, например, в следующих случаях:

- обнаружена ошибка в ранее выставленном счете-фактуре;

- покупателю предоставлена скидка на уже отгруженный товар (так называемый «ретро-бонус») за достижение объема закупок.

Согласно ст.169 НК РФ счета-фактуры выставляются в бумажном или электронном виде.

Срок выставления счета-фактуры обусловлен п.3 ст.168 НК РФ и составляет 5 календарных дней с момента:

- поступления предоплаты в счет предстоящих поставок;

- отгрузки товара, выполнения работ или оказания услуг;

- передачи имущественных прав.

Подчеркнем, что счет-фактура является главным документом для уменьшения налоговой базы по НДС. Обязательные реквизиты счета-фактуры установлены п.5 ст.169 НК РФ:

- порядковый номер и дата счета-фактуры;

- наименование, адрес, ИНН покупателя и продавца;

- наименование и адрес грузополучателя и грузоотправителя;

- наименование поставляемых товаров (работ, услуг) с указанием их единицы измерения;

- количество поставляемого товара, работ, услуг;

- наименование валюты расчетов;

- цена 1 единицы товара, работы, услуги;

- стоимость товаров, работ, услуг;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога;

- страна происхождения товара;

- номер грузовой таможенной декларации;

- код вида товара.

Счет-фактура подписывается руководителем и главным бухгалтером организации.

Несмотря на перечень обязательных реквизитов, Налоговым кодексом установлено единое требование, при соблюдении которого проверяющие органы не вправе лишить налогоплательщика налогового вычета. Согласно п.2 ст.169 НК РФ в вычете может быть отказано, если невозможно идентифицировать:

- продавца;

- покупателя;

- описание товара, работ и услуг;

- стоимость товаров, работ, услуг и сумму налога;

- налоговую ставку.

Ошибки в остальных реквизитах не являются поводом для отказа в вычете.

2. Все счета-фактуры, в том числе корректировочные, регистрируются в книге покупок и книге продаж. Эти формы являются налоговыми регистрами по НДС, формирующими свод данных по исчисленному НДС и вычетам по НДС. По окончании налогового периода определяется итоговая сумма НДС начисленного и вычета по НДС. На основе книг покупок и продаж формируется налоговая отчетность по НДС.

3. Журнал учета полученных и выставленных счетов-фактур.

Журнал состоит из двух частей, где раздельно регистрируются выставленные и полученные счета-фактуры.

Далее рассмотрим порядок ведения бухгалтерского учета операций по налогу на добавленную стоимость.

Планом счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 №94н) предусмотрены следующие счета для расчетов по НДС:

- счет 19 «НДС по приобретенным ценностям» - для отражения сумм НДС, уплаченных поставщикам за приобретенные товары, работы и услуги;

- счет 68 «Расчеты с бюджетом по налогам и сборам», субсчет 68.2 «Расчеты по НДС» - предусмотрен для отражения операций по расчетам с бюджетом.

Перечень основных бухгалтерских проводок по учету НДС представлен в таблице 1.1.

Таблица 1.1

Корреспонденция счетов по учету операций, связанных с НДС

|

Содержание операции |

Дебет |

Кредит |

|

Начисление НДС |

||

|

Начислен НДС при реализации товаров, работ или услуг |

90 «Продажи» |

68.2 |

|

Начислен НДС по операциям, не связанным с основной деятельностью (например, сдача в аренду помещения) |

91.2 «Прочие расходы» |

68.2 |

|

Вычет по НДС |

||

|

Учтен НДС по приобретенным товарам, работам или услугам |

19 |

60, 76 |

|

На основании заполненного счета-фактуры и при соблюдении условий НДС принят к вычету |

68.2 |

19 |

|

Перечислена предоплата поставщику |

60 |

51 |

|

На основании «авансового» счета-фактуры НДС принят к вычету |

68.2 |

76Аванс |

|

Восстановлен НДС с суммы аванса на дату отгрузки |

76Аванс |

68.2 |

|

НДС в составе расходов |

||

|

НДС включен в стоимость товаров, которые не будут использоваться в операциях, облагаемых НДС |

41 |

19 |

|

НДС с авансов полученных |

||

|

Получена предоплата в счет предстоящих поставок |

51 |

62 |

|

Начислен НДС с полученного аванса |

76Аванс |

68.2 |

|

Начислен НДС на дату реализации |

90 |

68.2 |

|

Восстановлен НДС, начисленный ранее с полученного аванса |

68.2 |

76Аванс |

|

Расчеты с бюджетом |

||

|

Перечислен в бюджет НДС, исчисленный по итогам налогового периода |

68.2 |

51 |

По итогам налогового периода определяется сумма НДС к уплате в бюджет, составляет налоговая декларация и представляется в налоговую инспекцию по месту учета налогоплательщика.

Согласно ст.174 НК РФ, срок сдачи налоговой декларации по НДС – не позднее 25 числа месяца, следующего за истекшим налоговым периодом.

В состав налоговой декларации входят титульный лист и 12 разделов. Налогоплательщик в обязательном порядке составляет титульный лист и 1 раздел «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». Остальные разделы расшифровывают суммы налоговой базы и налоговых вычетов, представляются выборочно в зависимости от типов операций, облагаемых НДС, у данного налогоплательщика.

Налоговая декларация представляется только по формам, установленным законодательно. Допускается заполнение декларации вручную или с применением компьютера.

К декларации предъявляются следующие основные требования в соответствии с Приказом ФНС России от 20.12.2010 №ММВ-7-6/741:

- использование бланка формата А4;

- ширина полей не превышает 5 мм;

- информация наносится только с одной стороны листа;

- текст должен быть напечатан только черным цветом, при использовании чернил – черного, фиолетового или синего цвета;

- бланк должен содержать штриховой код.

Итак, нами рассмотрен общий порядок исчисления, уплаты, учета НДС, основные правила документального оформления и заполнения декларации по НДС.

Данный налог затрагивает большой объем типов хозяйственных операций, что привело к обширной базе нормативно-правовых актов, регулирующих вопросы по исчислению НДС.

Главным правилом работы с налогом, по нашему мнению, является использование актуальных законодательных актов, непрерывной мониторинг изменений. В противном случае существует большая вероятность допущения нарушений в учете, документальном оформлении, отчетности. НДС находится под пристальным вниманием налоговых органов.

ГЛАВА 2. УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ В ООО «ПАРТНЕР»

2.1. Организационно-экономическая характеристика ООО «Партнер»

Общество с ограниченной ответственностью «Партнер» учреждено решением собрания учредителей на основании Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью» и учредительного договора от 1 июля 2008 года.

ООО «Партнер» является юридическим лицом и осуществляет свою деятельность на основании законодательства, действующего на территории Российской Федерации и устава.

Общество является хозяйственным обществом, уставный капитал которого разделен на доли. Уставный капитал ООО «Партнер» составляет 10 000 руб.

Общество с ограниченной ответственностью «Партнер» является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли. Осуществлению деятельности, отнесенной законодательством к лицензируемой, предшествует получение Обществом соответствующей лицензии в установленном порядке.

Предметом деятельности Общества являются оптовая торговля продуктами питания и бытовой химией.

Общество обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, расчетный и иные, в том числе валютный, счета в банках на территории России и за рубежом, от своего имени самостоятельно выступает участником гражданского оборота, приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, может выступать в качестве истца и ответчика в суде, в арбитражном или третейском суде.

ООО «Партнер» является малым предприятием. Численность работников составляет 15 человек, в числе которых выступают директор, сотрудники финансового, кадрового, юридического отделов, отдела продаж и снабжения, а также административно-хозяйственный отдел.

На предприятии финансовую службу возглавляет главный бухгалтер. В нее входят профессионалы по различным специальностям и должностным обязанностям: бухгалтер, бухгалтер-кассир.

Основная цель деятельности отдела – формирование полной и достоверной информации о деятельности организации и ее имущественном положении, систематический контроль за ходом исполнения смет доходов и расходов, за составлением расчетов с юридическими и физическими лицами, за сохранностью денежных средств и материальных ценностей.

Финансовый отдел ведет свою деятельность в соответствии с Федеральным законом «О бухгалтерском учете» №402-ФЗ от 06.12.2011, Налоговым кодексом и прочими нормативно-правовыми актами, регулирующими порядок ведения бухгалтерского и налогового учета на территории Российской Федерации.

Бухгалтерский учет ведется с применением программного продукта 1С: Бухгалтерия. Для подготовки и сдачи отчетности в налоговые органы, пенсионный фонд и органы статистики используется программа «Контур Экстерн».

ООО «Партнер» - динамично развивающаяся компания, одной из целей которой является формирование базы имущества, принадлежащего обществу на праве собственности. Данные об имущественном положении предприятия и финансовых результатах изучаемого предприятия за 2014-2015 гг. представлены в таблицах 2.1-2.4 на основе бухгалтерской отчетности (бухгалтерский баланс — приложение 1, отчет о финансовых результатах — приложение 2).

Горизонтальный и вертикальный анализ бухгалтерского баланса ООО «Партнер» по состоянию на 31.12.2014 и 31.12.2015 позволил выявить следующие тенденции.

Общая стоимость имущества предприятия увеличилась в 3,2 раза, что составляет 2518 тыс.руб. Это произошло за счет увеличения суммы основных средств на 2322 тыс.руб. (в 3,28 раза), что свидетельствует об улучшении структуры имущества предприятия и достижению поставленных целей.

Таблица 2.1

Анализ состава и динамики имущества и обязательств ООО «Партнер» за 2014-2015 гг.

|

Показатель |

2015, тыс.руб. |

2014, тыс.руб. |

Абсолютное изменение, тыс.руб. |

Темп роста, % |

В % к итогу баланса 2015 |

В % к итогу баланса 2014 |

Изменение % к итогу баланса |

|

|

1 |

2 |

3 |

4 = 2-3 |

5= 2 : 3 |

6 |

7 |

8 = 6-7 |

|

|

Основные средства |

3342 |

1020 |

2322 |

3,28 |

91,21 |

89,01 |

2,2 |

|

|

Запасы |

254 |

115 |

139 |

2,21 |

6,93 |

10,03 |

-3,1 |

|

|

Дебиторская задолженность |

12 |

- |

12 |

- |

0,33 |

0,00 |

0,33 |

|

|

Денежные средства |

56 |

11 |

45 |

5,09 |

1,53 |

0,96 |

0,57 |

|

|

Уставный капитал |

10 |

10 |

- |

- |

0,27 |

0,87 |

-0,6 |

|

|

Нераспределенная прибыль |

629 |

110 |

519 |

5,72 |

17,17 |

9,60 |

7,57 |

|

|

Отложенные налоговые обязательства |

2 |

- |

2 |

- |

0,05 |

0,00 |

0,05 |

|

|

Заемные средства |

2608 |

914 |

1694 |

2,85 |

71,18 |

79,76 |

-8,68 |

|

|

Кредиторская задолженность |

415 |

112 |

303 |

3,71 |

11,33 |

9,77 |

1,56 |

|

|

Баланс |

3664 |

1146 |

2518 |

3,20 |

100,00 |

100,00 |

- |

Подобный рост основных средств произошел по причине приобретения нового имущества предприятием. Рост суммы заемных средств в 2,85 раза в 2015 году (1694 тыс.руб.) и суммы нераспределенной прибыли в 5,72 раза (519 тыс.руб.) показывает, что приобретение основных средств происходило преимущественно за счет заемный средств и частично за счет собственных средств.

Несомненным плюсом финансовой политики предприятия является поддержание дебиторской задолженности на низком уровне. Несмотря на то, что в 2015 году дебиторская задолженность выросла на 12 тыс.руб., ее доля в общей сумме имущества незначительная — 0,33%. Это говорит об отсутствии отвлечения средств предприятия из оборота.

Положительным качеством баланса является увеличение нераспределенной прибыли как в абсолютном изменении — на 519 тыс.руб., так и по отношению к итогу баланса. Доля нераспределенной прибыли в 2015 году увеличилась на 7,57%, что формирует более устойчивую финансовую среду предприятия.

Рост заемных средств в абсолютной сумме на 1694 тыс.руб. не сказался на платежеспособности предприятия. Наоборот, их доля в общей сумме обязательств ООО «Партнер» снизилась на 8,68%. Данный факт подтверждает, что предприятие становится более финансово независимым, хотя и использует заемные средства.

Среди негативных факторов баланса можно выделить рост кредиторской задолженности в 3,71 раза (на 303 тыс.руб.). Доля кредиторской задолженность также выросла и по отношению к итогу баланса на 1,56%, что говорит о необходимости пересмотра платежной дисциплины и работы с кредиторами по оплате задолженности.

Для проверки оценки платежеспособности предприятия произведем оценку ликвидности баланса.

Как известно, абсолютно ликвидный баланс имеет следующий вид:

А1≥П1;

А2≥П2;

А3≥П3;

А4≤П4.

Таблица 2.2

Анализ ликвидности бухгалтерского баланса ООО «Партнер»

|

АКТИВ |

На 31.12. 2015 |

На 31.12. 2014 |

ПАССИВ |

На 31.12. 2015 |

На 31.12. 2014 |

Платежный излишек / недостаток |

|

|

2015 |

2014 |

||||||

|

Наиболее ликвидные активы (А1) |

56 |

11 |

Наиболее срочные обязательства (П1) |

415 |

112 |

-359 |

-101 |

|

Быстрореализуемые активы (А2) |

12 |

0 |

Краткосрочные пассивы (П2) |

2608 |

914 |

-2596 |

-914 |

|

Медленно реализуемые активы (А3) |

254 |

115 |

Долгосрочные пассивы (П3) |

0 |

0 |

254 |

115 |

|

Труднореализуемые активы (А4) |

0 |

0 |

Постоянные пассивы (П4) |

639 |

120 |

-639 |

-120 |

В нашем случае в 2014 и в 2015 году выполняются только третье и четвертое неравенство. Это говорит о том, что платежеспособность предприятия далека от абсолютной. Однако баланс предприятия является условно ликвидным.

Для оценки критичности ситуации произведем расчет коэффициентов ликвидности (см. таблицу 2.3).

Коэффициент текущей ликвидности значительно ниже нормы как в 2014, так и в 2015 году. Это говорит о том, что у предприятия могут возникнуть трудности в покрытии текущих обязательств. Необходимо сокращать кредиторскую задолженность.

Коэффициенты финансовой устойчивости также ниже нормы, что говорит о зависимости предприятия от внешних займов. Над предприятием навис риск хронической неплатежеспособности.

Необходим тщательный анализ и контроль платежеспособности в течение финансового года.

Таблица 2.3

Анализ платежеспособности ООО «Партнер»

|

Показатель |

Что показывает |

Алгоритм расчета |

2015 |

2014 |

Норма |

|

Коэффициент текущей ликвидности |

Способность компании погашать текущие обязательства за счет оборотных активов |

Оборотные активы (раздел II баланса) : Краткосрочные обязательства (раздел V баланса) |

0,11 |

0,12 |

1,5-2,5 |

|

Коэффициент финансовой устойчивости |

Какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время |

(Собственный капитал (раздел III) + Долгосрочные кредиты и займы) : Валюта баланса |

0,21 |

0,12 |

>0,9 |

Далее рассмотрим финансовые показатели деятельности предприятия за 2014-2015 гг. (таблица 2.4).

Таблица 2.4

Данные о финансовых показателях ООО «Партнер» за 2014-2015 гг.

|

Показатель |

2015, тыс.руб. |

2014, тыс.руб. |

Абсолютное изменение, тыс.руб. |

Темп роста |

|

1 |

2 |

3 |

4 = 2-3 |

5 = 2:3 |

|

Выручка от реализации |

3892 |

1680 |

2212 |

2,32 |

|

Себестоимость продаж |

1489 |

781 |

708 |

1,92 |

|

Управленческие расходы |

402 |

180 |

222 |

2,23 |

|

Прибыль от реализации |

2001 |

719 |

1282 |

2,78 |

|

Проценты к уплате |

67 |

28 |

39 |

2,39 |

|

Прочие расходы |

56 |

70 |

-14 |

0,80 |

|

Прибыль до налогообложения |

1878 |

621 |

1257 |

3,02 |

|

Текущий налог на прибыль |

161 |

89 |

72 |

1,81 |

|

Чистая прибыль |

1717 |

532 |

1185 |

3,23 |

Показатели деятельности ООО «Партнер» в 2015 году существенно изменились. В 2,32 раза повысилась выручка от реализации (на 2212 тыс.руб.), что является прекрасным итогом деятельности компании. При этом рост себестоимости продаж и управленческих расходов соизмеримы с темпом роста выручки, что говорит о целесообразности произведенных предприятием затрат.

В 2,78 раза (на 1282 тыс.руб.) выросла в 2015 году балансовая прибыль. Рост чистой прибыли в 3,23 раза (на 1185 тыс.руб.) говорит о блестяще проведенной деятельности в 2015 году.

Таким образом, общий анализ финансового положения ООО «Партнер» показал, что предприятие наращивает внеоборотные активы за счет привлеченных средств, что сказывается на платежеспособности предприятия. Необходимо пересмотреть платежную дисциплину в отношении кредиторов.

Тем не менее, результаты хозяйственной деятельности говорят о развитии предприятия. Рост выручки от реализации может повлиять на улучшение платежеспособности ООО «Партнер».

2.2. Порядок налогообложения и учет расчетов с бюджетом по налогу на добавленную стоимость в ООО «Партнер»

Рассмотрим порядок налогообложения НДС на примере ситуаций из практики ООО «Партнер» за 3 квартал 2016 года.

За 3 квартал 2016 года были произведены следующие хозяйственные операции в ООО «Партнер», влияющие на изменение налоговой базы по НДС (таблица 2.5).

ООО «Партнер» применяет два вида налоговых ставок по НДС: 10% - на реализуемые продовольственные товары, 18% - на прочие товары.

По состоянию на 01.07.2016 ООО «Партнер» имеет задолженность по НДС, начисленной за 2 квартал 2016 года, в сумме 198 020 руб.

Сальдо по счету 19 отсутствует.

Таблица 2.5

Журнал регистрации хозяйственных операций ООО «Партнер» за 3 квартал 2016 года

|

№ |

Содержание операции |

Основание |

Дебет |

Кредит |

Сумма, руб. |

|

1 |

Получение и введено в эксплуатацию оборудование (торговая витрина) Начислен НДС 18% НДС принят к вычету |

Товарная накладная Акт приема-передачи Счет-фактура Книга покупок |

08 01 19 68 |

60 08 60 19 |

320 000 320 000 57 600 57 600 |

|

2 |

Приобретены продовольственные товары для осуществления торговой деятельности Начислен НДС 10% НДС принят к вычету |

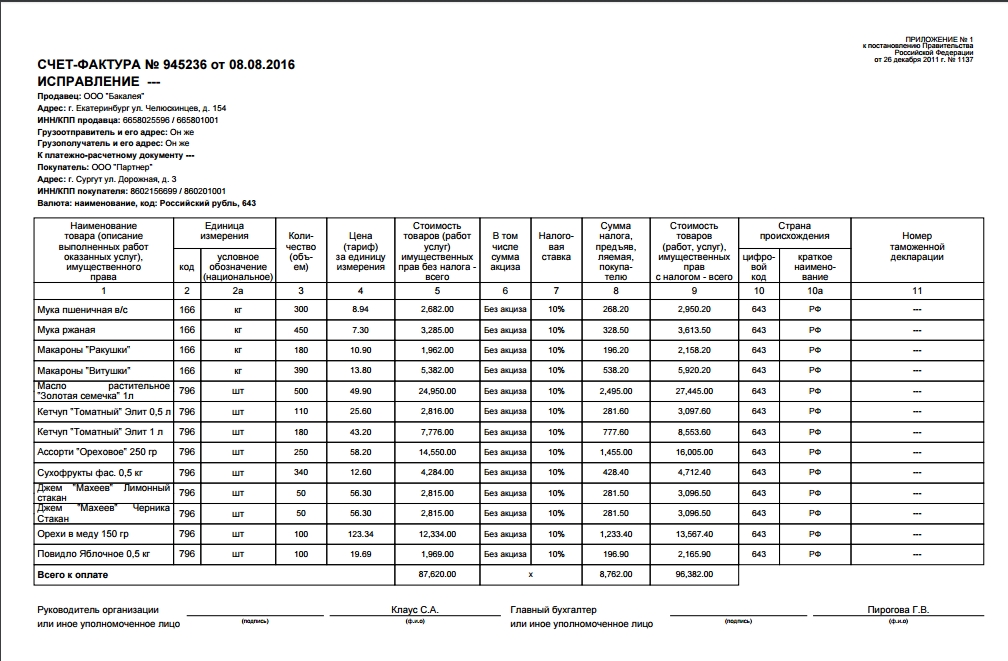

Товарная накладная Счет-фактура (Приложение 3) Книга покупок |

41 19 68 |

60 60 19 |

87 620 8762 8762 |

|

3 |

Получены услуги связи Начислен НДС 18% НДС принят к вычету |

Акт выполненных услуг Счет-фактура Книга покупок |

26 19 68 |

60 60 19 |

3200 576 576 |

|

4 |

Потреблена электроэнергия Начислен НДС 18% НДС принят к вычету |

Акт выполненных услуг Счет-фактура Книга покупок |

44 19 68 |

60 60 19 |

2870 517 517 |

|

5 |

Отгружена продовольственная продукция ООО «Микс» Начислен НДС 10% с выручки |

Товарная накладная Счет-фактура, книга продаж |

62 90 |

90 68 |

215 900 19 627 |

|

6 |

Получена предоплата от ООО «Кракатук» за непрод.товары Начислен НДС с аванса 18/118 |

Выписка банка Расчет бухгалтерии, книга продаж |

51 76А |

62 68 |

120 000 18 305 |

|

7 |

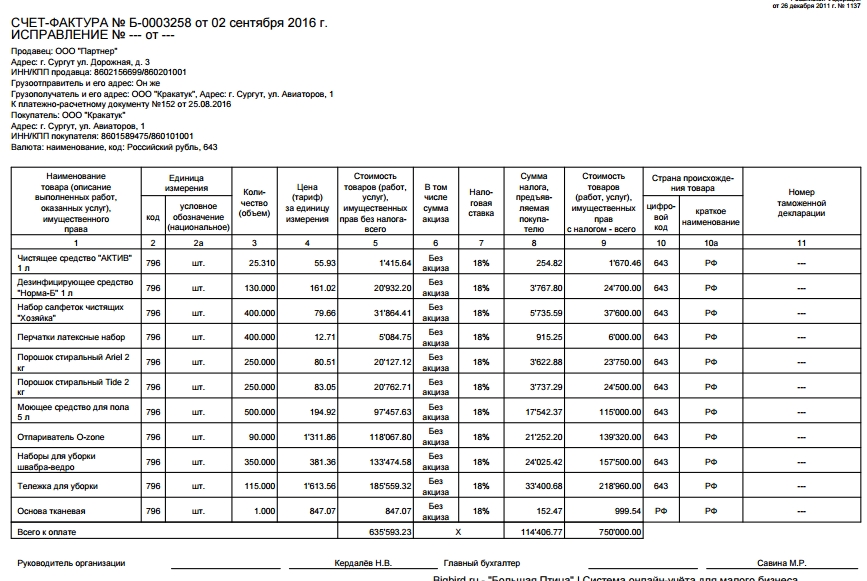

Отгружена непрод.продукция ООО «Кракатук» Начислен НДС 18% с выручки Восстановлен НДС, ранее исчисленный с аванса (см.оп.6) |

Товарная накладная Счет фактура (Приложение 4) Бухгалтерская справка Книга продаж, книга покупок |

62 90 68 |

90 68 76АВ |

750 000 114 407 18 305 |

|

8 |

Доход от сдачи в аренду помещения Начислен НДС от сдачи в аренду 18% |

Акт оказанных услуг Счет-фактура, книга продаж |

62 91 |

91 68 |

15 000 2288 |

|

9 |

Реализация товаров за квартал: - по ставке 10%; - по ставке 18%; - начислен НДС 10%; - начислен НДС 18% |

Товарные накладные Счета-фактуры Книги продаж |

62 62 90 90 |

90 90 68 68 |

890 230 725 360 145 674 110 648 |

|

10 |

Приобретены товары для реализации за квартал: - по ставке 10%; - по ставке 18%. НДС принят к вычету |

Товарные накладные Счета-фактуры Книга покупок |

41 41 19 19 68 |

60 60 60 60 19 |

420 000 398 000 42 000 71 640 113 640 |

|

11 |

Переданы товары (бытовая химия) для собственного потребления подразделениями ООО «Партнер» 18% |

Акт на списание товаров Расчет бухгалтерии Книга продаж |

44 91.2 |

41 68 |

5210 938 |

|

12 |

Импорт итальянской мебели для оборудования офиса ООО «Партнер» Ставка НДС – 18% |

Накладные Таможенная декларация |

41 19 68 |

60 68 51 |

250 000 45 000 45 000 |

|

13 |

Произведена уплата НДС за 2 квартал: - до 25 июля - до 25 августа - до 25 сентября. |

Платежное поручение (Приложение 5) Выписка банка |

68 68 68 |

51 51 51 |

66 007 66 007 66 006 |

Составим схемы бухгалтерских счетов 19 и 68 (таблицы 2.6, 2.7).

Таблица 2.6

Схема синтетического счета 19 «НДС по приобретенным ценностям» ООО «Партнер» за 3 квартал 2016 г.

|

СЧЕТ 19 «НДС по приобретенным ценностям» |

|||

|

ДЕБЕТ |

КРЕДИТ |

||

|

Сальдо на 01.07.16 |

- |

||

|

1) |

57 600 |

57 600 |

|

|

2) |

8762 |

2) |

8762 |

|

3) |

576 |

3) |

576 |

|

4) |

517 |

4) |

517 |

|

10) |

113 640 |

10) |

113 640 |

|

12) |

45 000 |

||

|

ОБОРОТ |

226 095 |

ОБОРОТ |

181 095 |

|

Сальдо на 01.10.16 |

45 000 |

||

Сальдо по счету 19 по состоянию на 01.10.2016 отражается в бухгалтерском балансе по строке 1220 «НДС по приобретенным ценностям» и отражает сумму НДС, которую предприятие имеет право принять к вычету, но на момент составления баланса не приняло.

Таким образом, за 3 квартал 2016 года ООО «Партнер» получило налоговые вычеты на общую сумму 181 095 руб.

Таблица 2.7

Схема синтетического счета 68 «Расчеты с бюджетом по налогам и сборам», субсчет 2 «НДС» за 3 квартал 2016 года

|

СЧЕТ 68.2 «Расчеты с бюджетом по НДС» |

|||

|

ДЕБЕТ |

КРЕДИТ |

||

|

Сальдо на 01.07.16 |

198 020 |

||

|

1) |

57 600 |

5) |

19 627 |

|

2) |

8762 |

6) |

18 305 |

|

3) |

576 |

7) |

114 407 |

|

4) |

517 |

8) |

2288 |

|

7) |

18 305 |

9) |

145 674 |

|

10) |

113 640 |

9) |

110 648 |

|

13) |

198 020 |

11) |

938 |

|

12) |

45 000 |

12) |

45 000 |

|

ОБОРОТ |

442 420 |

ОБОРОТ |

456 887 |

|

Сальдо на 01.10.16 |

212 487 |

||

Таким образом, по итогам 3 квартала исчислен НДС к уплате в сумме 212 487 руб.

Книга покупок, книга продаж и налоговая декларация ООО «Партнер» за 3 квартал 2016 года представлены в приложениях 6-8.

Таким образом, надо рассмотрен порядок определения налоговой базы по НДС, применение налоговых вычетов на практических примерах ООО «Партнер» за 3 квартал 2016 года. Заполнены первичные документы, налоговые регистры и отчетность по НДС.

По итогам налогового периода исчислена сумма к уплате 212 487 руб., которая должна быть уплачена в 4 квартале равными долями по 70 829 руб.

ГЛАВА 3. ПУТИ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ В ООО «ПАРТНЕР» И ПУТИ СНИЖЕНИЯ НАЛОГОВОЙ НАГРУЗКИ

3.1. Понятие оптимизации налогообложения и общие правила снижения налоговой нагрузки

Одной из главных задач функционирования предприятия является увеличение финансового результата от хозяйственной деятельности. При этом остро встает вопрос оптимизации налоговых расходов. В условиях функционирования налоговой системы оценка налоговой нагрузки и ее влияние на деловую активность предприятия является одним из важнейших аспектов.

Налоговая нагрузка - это комплексная характеристика, которая включает:

- количество налогов и других обязательных платежей;

- структуру налогов;

- механизм взимания налогов;

- показатель налоговой нагрузки на предприятие.

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов - от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике.

Налоговая нагрузка определяется отношением всех уплаченных налогов предприятия к выручке от реализации, включая внереализационные доходы (см.формулу 3.1).

НН = (НП / В + ВД) x 100%, (3.1)

где НН - налоговая нагрузка на организацию;

НП - общая сумма всех уплаченных налогов;

В - выручка от реализации продукции (работ, услуг);

ВД - внереализационные доходы.

Для расчета налоговой нагрузки по НДС необходимо поменять показатель «общая сумма всех уплаченных налогов» на показатель «сумма НДС, исчисленная к уплате в бюджет».

Современная экономика диктует свои правила, в условиях которой предприятия вынуждены находить резервы для экономии финансовых ресурсов. Одним из таких способов экономии является оптимизация налогообложения, которая представляет собой действия налогоплательщика, направленные на уменьшение налоговой базы по одному или нескольким налогам. Следует отметить, что оптимизация налогообложения – есть набор законных способов уменьшения суммы уплачиваемых налогов, применяемых в рамках Налогового кодекса и других нормативно-правовых актов. Существуют и нелегальные способы снижения налогов, как то:

- сокрытие доходов;

- «теневой» бизнес;

- проведение хозяйственных операций без оформления бухгалтерских документов;

- проведение операций через «подставные» фирмы, не занимающиеся уставной деятельностью, финансовые операции которых отражены только на бумаге;

- другие способы.

Данные способы не являются методами оптимизации, они напрямую нарушают налоговое законодательство и караются штрафами, доначислениями налогов со стороны налоговых органов, а в особо тяжких ситуациях – уголовной ответственностью.

Оптимизация налогообложения основана на поиске и применении на практике противоречий в механизмах налогового законодательства. Это не запрещено законом, более того, прописано в п.7 ст.3 НК РФ: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов)».

Таким образом, еще одной особенностью налоговой оптимизации, помимо вектора законности ее применения, является отсутствие ответственности за применение ее механизмов.

Существует несколько групп методов налоговой оптимизации:

- разработка приказа об учетной политике для целей налогообложения;

- оптимизация через договор;

- специальные методы оптимизации;

- применение льгот и освобождений;

- создание нескольких юридических лиц с различными системами налогообложения;

- ведение деятельности или создание аффилированных структур в оффшорных зонах с минимальным налоговым бременем.

Формирование учетной политики предприятия следует рассматривать как один из важнейших элементов налоговой оптимизации. Квалифицированная проработка приказа об учетной политике позволит предприятию выбрать оптимальный вариант учета, эффективный и с точки зрения режима налогообложения.

Метод оптимизации через договор предполагается, прежде всего, выбор той формы договора, которая приведет к минимальным налоговым последствиям. Кроме того, выбираются «удобные» условия договора – предмет, штрафные санкции, цена и т.д.

Специальные методы включают несколько подгрупп методов – метод замены отношений, метод разделения отношений, метод отсрочки налогового платежа, метод прямого сокращения объекта налогообложения и метод оффшора.

Метод использования льгот и освобождений предполагает уменьшение налоговых платежей на основании льгот, установленных Налоговым кодексом или нормативно-правовыми актами региональных органов власти и местного самоуправления.

Популярным способом в настоящее время является метод создания нескольких фирм (юридических лиц), которые будут применять различные виды систем налогообложения. Это выгодно тогда, когда у предприятия большое число клиентов, также применяющих различные режимы налогообложения. И сделки оформляются по видам режимов. Если клиент применяет УСН, т.е. не заинтересован в вычете по НДС, то сделки оформляются поставщиком на то юридическое лицо, которое также применяет УСН. Таким образом, поставщик освобождается от уплаты НДС. Таким же образом можно освободиться от уплаты налога на имущество, учитывая имущество на балансе предприятия, применяющего УСН, поскольку «упрощенец» не уплачивает налог на имущество.

3.2. Предложения по оптимизации налога на добавленную стоимость в ООО «Партнер»

ООО «Партнер» применяет общую систему налогообложения, таким образом, уплачивает следующие налоги:

-

- Налог на добавленную стоимость. Товары, реализуемые предприятием облагаются по ставке 18%.

- Налог на прибыль по ставке 20%.

- Налог на имущество по ставке 2,2%.

- Транспортный налог по ставкам, установленным Налоговым кодексом.

- Взносы во внебюджетные фонды (ПФР – 22%, ФСС – 2,9%, ФОМС – 5,1%).

- Предприятие является налоговым агентом по перечислению НДФЛ.

Структура и динамика уплаченных налогов в 2014-2015 гг. представлена в таблице 3.1.

Таблица 3.1

Динамика и структура уплачиваемых налогов ООО «Партнер» в 2014-2015 гг.

|

№ |

Виды налогов |

2014, тыс.руб. |

2015, тыс.руб. |

Изменение |

|

|

Тыс.руб. |

% |

||||

|

1 |

Взносы во внебюджетные фонды |

202 |

301 |

99 |

149,01 |

|

2 |

Налог на имущество |

113 |

115 |

2 |

101,77 |

|

3 |

Транспортный налог |

27 |

31 |

4 |

114,81 |

|

4 |

НДС |

265 |

601 |

336 |

226,79 |

|

5 |

Налог на прибыль |

89 |

168 |

18 |

111,25 |

|

6 |

Итого |

696 |

1216 |

520 |

174,71 |

Анализ структуры уплачиваемых предприятием налогов показал, что в 2015 году сумма налогов выросла на 74,71% (520 тыс.руб.). Такое резкое увеличение произошло в результате роста объемов деятельности, выручки, оказавшего влияние на НДС и налог на прибыль.

Рассчитаем, как рост уплачиваемых налогов сказался на показателе налоговой нагрузки предприятия (таблица 3.2).

Таблица 3.2

Показатели налоговой нагрузки ООО «Партнер» за 2014-2015 гг.

|

№ |

Показатель |

2014 |

2015 |

Изменение |

|

|

Тыс.руб. |

% |

||||

|

1 |

Сумма уплаченных налогов, тыс.руб. |

696 |

1216 |

520 |

174,71 |

|

2 |

Выручка от реализации товаров, тыс.руб. |

1680 |

3892 |

2212 |

231,67 |

|

3 |

Налоговая нагрузка, % (стр.1 : стр.2) |

41,43 |

31,24 |

-10,19 |

75,40 |

|

4 |

НДС |

265 |

601 |

336 |

226,79 |

|

5 |

Налоговая нагрузка по НДС, (стр.4 : стр.2) |

15,77 |

15,44 |

-0,33 |

97,91 |

Несмотря на то, что налоговая нагрузка в 2015 году снизилась, ее показатель все равно остается на высоком уровне. Показатель налоговой нагрузки по НДС почти не изменился, что говорит о необходимости внедрения методов налоговой оптимизации НДС.

Рассмотрим способ оптимизации НДС путем организации второго юридического лица ООО «Партнер-2». Перевод клиентов, находящихся на УСН, на работу по договору с ООО «Партнер-2». Доля выручки от клиентов, находящихся на УСН, составляет треть от общей суммы. Сумма НДС к уплате снижается также на треть. В таблице 3.3 рассчитана сумма налогов, подлежащих уплате при данном способе оптимизации.

Таблица 3.3

Расчет суммы налогов, подлежащих уплате ООО «Партнер» и ООО «Партнер-2» за 2015 год

|

Выручка |

Себестоимость |

НДС к уплате |

Налог на прибыль |

УСН (15%) |

||

|

На общей системе |

Облагаемая УСН |

На общей системе |

Товаров, облагаемых по УСН |

|||

|

2595 |

1297 |

993 |

496 |

401 |

112 |

120 |

|

3892 |

1489 |

633 |

||||

Рассчитаем экономический эффект от внедренного способа оптимизации (таблица 3.4).

Таблица 3.4

Расчет суммы налогов, уплачиваемых ООО «Партнер» после оптимизации налогообложения

|

№ |

Виды налогов |

До оптимизации, тыс.руб. |

После оптимизации, тыс.руб. |

Изменение |

|

|

Тыс.руб. |

% |

||||

|

1 |

Взносы во внебюджетные фонды |

301 |

301 |

- |

- |

|

2 |

Налог на имущество |

115 |

115 |

- |

- |

|

3 |

Транспортный налог |

31 |

31 |

- |

- |

|

4 |

НДС |

601 |

401 |

-200 |

66,72 |

|

5 |

Налог на прибыль |

168 |

112 |

-56 |

66,67 |

|

6 |

УСН |

- |

120 |

+120 |

- |

|

7 |

Итого |

1216 |

1080 |

-136 |

88,82 |

Исходя из расчетов, видно, что предприятие экономит 136 тыс.руб. в год. Рассчитаем, как изменится налоговая нагрузка ООО «Партнер» после внедренного метода оптимизации (таблица 3.5).

Таблица 3.5

Расчет налоговой нагрузки ООО «Партнер» в 2015 году после внедрения метода оптимизации

|

№ |

Показатель |

До оптимизации |

После оптимизации |

Изменение |

|

|

Тыс.руб. |

% |

||||

|

1 |

Сумма уплаченных налогов, тыс.руб. |

1216 |

1080 |

-136 |

88,82 |

|

2 |

Выручка от реализации товаров, тыс.руб. |

3892 |

3892 |

- |

- |

|

3 |

Налоговая нагрузка, % (стр.1 : стр.2) |

31,24 |

27,75 |

-3,49 |

88,83 |

|

4 |

НДС |

601 |

401 |

-200 |

66,72 |

|

5 |

Налоговая нагрузка по НДС, (стр.4 : стр.2) |

15,44 |

10,30 |

-5,14 |

66,71 |

Таким образом, внедрение системы оптимизации в виде деления выручки на общую систему налогообложения и УСН дает снижение налоговой нагрузки на 3,49%, а предприятие сэкономит 136 тыс.руб.

Налоговая нагрузка по НДс уменьшилась на 5,14%, что можно оценить как положительный результат метода оптимизации НДС.

ЗАКЛЮЧЕНИЕ

На современном этапе развития налог на добавленную стоимость является одним из самых главных и сложных налогов.

На практике бухгалтеры часто сталкиваются со сложностями в исчислении налога и применении налоговых льгот и вычетов.

Целью работы являлась систематизация и закрепление информации по начислению и уплате НДС, его учету и оптимизации, т.е. законному снижению налоговой нагрузки.

В первой главе работы рассмотрены теоретические аспекты налогообложения налогом на добавленную стоимость и порядка учета расчетов с бюджетом по НДС.

Налог на добавленную стоимость регулируется в Российской Федерации рядом нормативно-правовых актов, начиная Конституцией и заканчивая отраслевыми стандартами и разъяснительными письмами Министерства Финансов и Федеральной налоговой службы РФ.

Основным законом, регулирующим налог на добавленную стоимость, является Налоговый кодекс Российской Федерации (глава 21).

Ведение учета расчетов по НДС осуществляется в соответствии с действующим законодательством, Федеральным законом «О бухгалтерском учете» №402-ФЗ от 06.12.2011, российскими стандартами бухгалтерского учета и т.д.

НДС, как и любой другой налог, имеет свои элементы налогообложения. Плательщиками НДС являются российские и иностранные организации, индивидуальные предприниматели, а также лица, осуществляющие импорт товаров на территорию России.

Объектом налогообложения является реализация товаров (работ, услуг), передача товаров (работ, услуг) для собственного потребления, ввоз товаров на территорию РФ. Налоговым кодексом установлен перечень операций, не облагаемых НДС.

Налоговой базой по НДС считается денежное выражение объекта налогообложения, т.е. стоимость реализуемых (переданных) товаров, работ, услуг. Определяется налоговая база по НДС только в валюте России.

Налоговая база определяется также в случае получение предоплаты в счет предстоящих поставок.

Налоговым периодом по НДС считается квартал.

В настоящее время действуют три основные ставки НДС (0, 10 и 18%) и расчетные ставки 10/110 и 18/118.

Сумма налоговой базы может быть уменьшена на сумму полученных налоговых вычетов. Вычетам подлежат суммы, предъявленные поставщиками при приобретении товаров (работ, услуг), суммы, уплаченные при ввозе товаров и суммы НДС, уплаченные при перечислении авансов поставщикам.

Налоговый вычет может быть применен только в отношении операций, облагаемых НДС, по товарам (работам, услугам), принятым к учету и оформленным надлежаще составленным счетом-фактурой. Надлежаще оформленным счетом-фактурой считается такой документ, в котором можно идентифицировать продавца, покупателя, описание товара, его стоимость, сумму налога и налоговую ставку.

Счет-фактура является единственным документом, подтверждающим правомерность налоговых вычетов.

Все счета-фактуры регистрируются в журнале регистрации выставленных и полученных счетов-фактур, а также заносят в книгу покупок и книгу продаж. Далее информация переносится в налоговую декларацию.

Бухгалтерский учет расчетов по НДС ведется с применением счетов 19 – для учета НДА по приобретенным ценностям и 68 – для учета расчетов с бюджетом по уплате и возмещению данного налога.

В работе представлены основные бухгалтерские записи по учету налога на добавленную стоимость при реализации, при получении вычетов, в случаях поступления и перечисления авансовых платежей и т.д.

Во второй главе работы рассмотрены практические аспекты исчисления НДС на примере ООО «Партнер».

Изучаемое предприятие ООО «Партнер» занимается оптовой торговлей продовольственными и непродовольственными товарами. Средняя численность сотрудников составляет 15 человек. Размер уставного капитала – 10 000 руб.

Исследованы данные бухгалтерской отчетности ООО «Партнер», проведен анализ бухгалтерского баланса и отчета о финансовых результатах, произведена оценка ликвидности и платежеспособности.

По результатам анализа сделан вывод о развитии предприятия в 2015 году, о росте показателей его деятельности. Баланс является условно ликвидным, банкротство предприятию не угрожает, хотя существует риск хронической неплатежеспособности.

ООО «Партнер» применяет общую систему налогообложения, являясь плательщиком налога на добавленную стоимость.

В работе исследован порядок начисления и учета НДС ООО «Партнер» в 3 квартале 2016 года.

Рассмотрены операции по начислению НДС:

- с выручки от реализации товаров по ставкам 10 и 18%;

- с предоплаты за товары;

- с доходов от сдачи в аренду помещения;

- с передачи товаров для собственного потребления подразделениями предприятия;

- при ввозе импортной мебели из Италии.

ООО «Партнер» получило налоговые вычеты по НДС по следующим операциям:

- приобретение оборудования;

- приобретение товаров для последующей перепродажи;

- потребление услуг связи и электроэнергии.

Сумма начисленного НДС за 3 квартал 2016 года составила:

- 393 582 руб. – по реализации;

- 18 305 руб. – с полученной предоплаты;

- 45 000 руб. уплачено при ввозе товаров на территорию РФ.

Сумма налоговых вычетов составила 181 095 руб.

Сумма НДС к уплате в бюджет по итогам налогового периода (3 квартал 2016 г.) составила 212 487 руб.

Третья глава посвящена вопросам снижения налоговой нагрузки по НДС в ООО «Партнер».

Предложен вариант деления бизнеса на 2 юридических лица, одно из которых остается работать на общей системе налогообложения, другое переводится на упрощенную систему с объектом «доходы минус расходы».

Расчет экономической эффективности предложенного метода позволит ООО «Партнер» сэкономить 136 тыс.руб. на налогах. Общая налоговая нагрузка снизится в результате на 3,49%, налоговая нагрузка по НДС – на 5,14%, что является эффективным результатом для предприятия.

Таким образом, цели и задачи исследования полностью выполнены.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 30.11.2016).

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 30.11.2016).

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете".

- Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 29.11.2014) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

- Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме" (Зарегистрировано в Минюсте России 15.12.2014 N 35171).

- Приказ ФНС России от 20.12.2010 N ММВ-7-6/741@ (ред. от 18.03.2014) "О порядке разработки проектов новых форм налоговых деклараций (расчетов) и иных документов, служащих основанием для исчисления и уплаты налогов и сборов, порядков их заполнения и форматов представления их в электронном виде".

- Аронов А.В. Налоги и налогообложение: Учебное пособие/Аронов А. В., Кашин В. А., 2-е изд., перераб. и доп. - М.: Магистр, НИЦ ИНФРА-М, 2015. - 576 с.

- Евгстигнеев Е.Н. Налоговый менеджмент и налоговое планирование в России: Монография / Е.Н. Евстигнеев, Н.Г. Викторова. - М.: НИЦ ИНФРА-М, 2014. - 270 с.

- Зарук Н.Ф. Налоги и налогообложение: учебное пособие - М.:НИЦ ИНФРА-М, 2016. - 249 с.

- Захарьин В.Р. Налоги и налогообложение: Учебное пособие / Захарьин В.Р., - 3-е изд., перераб. и доп. - М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2015. - 336 с.

- Кашин В.А. Россия в кризисе и современное налогообложение: проблемы, тенденции, перспективы: Монография/В.А.Кашин, Н.В.Пономарева - М.: Магистр, НИЦ ИНФРА-М, 2015. - 436 с.

- Мешкова, Д. А. Налогообложение организаций в Российской Федерации [Электронный ресурс] : Учебник для бакалавров / Д. А. Мешкова, Ю. А. Топчи; под ред. д. э .н., проф. А. З. Дадашева. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 160 с.

- Погорелова М.Я. Налоги и налогообложение: Теория и практика: Уч. пос. / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 205 с.

- Романов Б.А. НДС: прямой метод исчисления: Монография / Б.А. Романов. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2014. - 115 с.

- Чипуренко Е.В. Налоговая нагрузка предприятия: анализ, расчет, управление: Учебное пособие / Е.В. Чипуренко. – М.: ЮНИТИ-ДАНА, 2014. – 259 с.

- Бухгалтерская справочная система Главбух.

- Справочно-правовая система КонсультантПлюс.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 3

ПРИЛОЖЕНИЕ 4

ПРИЛОЖЕНИЕ 5

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № |

15.12.2016 |

01 |

|||

|

Дата |

Вид платежа |

|

Сумма прописью |

Шестьдесят шесть тысяч семь рублей 00 копеек |

|||||||||||

|

ИНН 8602156699 |

КПП 860201001 |

Сумма |

66007-00 |

|||||||||

|

ООО "Партнер" |

||||||||||||

|

Сч. № |

40702810904000000406 |

|||||||||||

|

Плательщик |

||||||||||||

|

Сургутское отделение №5940 Сбербанка России |

БИК |

047102651 |

||||||||||

|

Сч. № |

00000000000000000000 |

|||||||||||

|

Банк плательщика |

||||||||||||

|

РКЦ ХАНТЫ-МАНСИЙСК |

БИК |

047162000 |

||||||||||

|

Сч. № |

||||||||||||

|

Банк получателя |

||||||||||||

|

ИНН 8602200058 |

КПП 860201001 |

Сч. № |

40101810900000010001 |

|||||||||

|

УФК ПО ХАНТЫ-МАНСИЙСКОМУ АВТОНОМНОМУ ОКРУГУ-ЮГРЕ (ИФНС России по г. Сургуту Ханты-Мансийского автономного округа - Югры) |

||||||||||||

|

Вид оп. |

01 |

Срок плат. |

||||||||||

|

Наз. пл. |

Очер. плат. |

3 |

||||||||||

|

Получатель |

Код |

0 |

Рез. поле |

|||||||||

|

18210301000011000110 |

71876000 |

ТП |

КВ.02.2016 |

0 |

25.07.2016 |

0 |

||||||

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (сумма платежа) |

||||||||||||

|

Назначение платежа |

||||||||||||

Подписи Отметки банка

|

М.П. |

ПРИЛОЖЕНИЕ 6

ПРИЛОЖЕНИЕ 7

ПРИЛОЖЕНИЕ 8

- Оценка уровня конкуренции в отрасли (ОЦЕНКА КОНКУРЕНЦИИ В ОТРАСЛИ БЫСТРОГО ПИТАНИЯ)

- Содержание и специфические особенности предпринимательской деятельности в сфере ресторанного бизнеса (на примере «Beer Pairing»)

- Роль мотивации в поведении организации (Понятие мотивации и ее функции в трудовой деятельности)

- Общие особенности кадровой стратегии корпорации (Анализ практики формирования кадровой стратегии организации)

- Администрирование информационной системы контроля доступа в АО «Безопасность Сокол»

- Оценка уровня конкуренции в отрасли (ОТРАСЛЕВАЯ КОНКУРЕНЦИЯ)

- «Налоговый учет по налогу на добавленную стоимость»

- Анализ структуры торгового ассортимента. (на примере торгового предприятия)

- Ссудный процент

- Способы хеджирования валютных рисков (Теоретические основы хеджирования финансовых рисков компаний)

- Влияние процесса коммуникаций на эффективность управления организацией (НА ПРИМЕРЕ КОМПАНИИ «ORGA»)

- Прогнозная оценка спроса на рынке товаров (услуг) на примере Школы фитнеса «POZNAIFIT»