Налоговый учет по налогу на добавленную стоимость (Формирование налога на добавленную стоимость в ООО «Ресурс Авто»)

Содержание:

ВВЕДЕНИЕ

Первое упоминание о налогах относится к 4 веку до н.э. При натуральном хозяйстве налоги представляли собой подати со свободного населения и дань с покоренных народов.

По мере развития товарных отношений налоги стали представлять из себя денежные средства.

В период первоначального накопления капитала сформировался национальный рынок и централизованное государство, сформировалась финансовая и денежно-кредитные системы.

В этот период налоги становятся средством эксплуатации мелких производителей и крестьянства, которые становятся наемными сотрудниками.

Налоги стали поступать в бюджет государства, это стало необходимым, потому что развивалось разделение населения на социальные группы, появился государственный аппарат [6, c. 8].

В современных условиях ежегодно формируются статьи бюджета всех уровней Российской Федерации. Бюджет имеет большое значение для экономики страны, так как с помощью него государство может воздействовать на социально-экономическое положение страны.

Он служит основным источником финансового покрытия материальных потребностей государства и представляет собой денежные потоки, позволяющие перераспределять национальные доходы.

Одним из способов поступления ресурсов в бюджет являются налоговые отчисления юридическими и физическими лицами, в соответствии с требованиями, указанными в Налоговом кодексе Российской федерации [7, c. 14].

Налог на добавленную стоимость является одной из важнейших статей поступления денежных средств в бюджет государства [8, c. 29], и составляет наибольшую часть всего бюджета. Таким образом, тема курсовой работы на сегодняшний день актуальна.

Основной целью курсовой работы является рассмотрение экономической сущности налогов, их роли в формировании бюджета, а также изучение сущности НДС, налоговых вычетов, порядка возмещения и уплаты в целом и на примере ООО «Ресурс Авто».

Для реализации цели необходимо решить следующие задачи:

- Рассмотреть сущность, значение и виды налогов;

- Рассмотреть характеристику налога на добавленную стоимость; виды налоговых вычетов, порядок возмещения и уплаты НДС.

- Дать характеристику деятельности ООО «Ресурс Авто»;

- Изучить формирование НДС и налоговых регистров в ООО «Ресурс Авто», провести

- Провести проверку правильности исчисления НДС и дать рекомендации по совершенствованию учета в ООО «Ресурс Авто».

В первой главе курсовой работы рассматривается экономическая сущность налогов, их виды и роль в формировании бюджета [2].

Во второй главе изучению подлежит сущность налога на добавленную стоимость, налоговые вычеты, порядок возмещения и уплаты, оформление налоговых регистров [1].

Третья глава носит практический характер, так как рассматривается исчисление НДС на примере предприятия ООО «Ресурс Авто». Изучается формирование налоговых регистров, проводится проверка правильности исчисления НДС. На основании выявленных нарушений предлагаются рекомендации по их устранению и совершенствованию учета.

Предметом курсовой работы является изучение экономической сущности налога на добавленную стоимость, способ его исчисления и отражения первичных документов в налоговых регистрах [9, c.23].

Объектом исследования является деятельность ООО «Ресурс Авто» и формирование налога на добавленную стоимость на данном предприятии.

Для написания курсовой работы было использовано 16 источников. Основой для написания работы являются нормативные акты, такие как Налоговый кодекс РФ, части 1 и 2. В 1 части НК РФ описываются виды налогов и сборов, которые могут взиматься, налоговая ответственность, права и обязанности налогоплательщиков и другое [2]. Вторая часть НК РФ подробно описывает каждый вид налога и сбора, вид налогоплательщика, налоговая база, налоговая ставка, сроки уплаты и сдачи отчетности [1].

В Федеральном законе «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ говорится о требованиях к бухгалтерскому учету: Объекты бухгалтерского учета, Обязанность ведения бухгалтерского учета, Организация ведения бухгалтерского учета, Учетная политика, первичные учетные документы и т.д.[3].

В ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 г. № 129-ФЗ (ред. от 21.07.2014) утверждены порядок государственной регистрации, виды документов, государственные реестры и т.д. [4].

В ПБУ 1/2008 «Учетная политика организаций» раскрываются принципы формирования, изменения и раскрытия учетной политики [5].

Раздел типографические издания списка литературы позволил решить задачи, поставленные для написания 2 главы курсовой работы.

Такие издания, как «Бухгалтерский финансовый учет. Учебник для вузов по специальности 080109 «Бухгалтерский учет, анализ и аудит» помогли рассмотреть учет реализации и поступления товаров, работ, услуг и оформление первичных документов по данным хозяйственным операциям [6, c. 301].

Такие источники, как «Налоги и налогообложение» Черник Д. Г., «Основы налогообложения и налогового законодательства» Евстигнеева Е. Н., «Налоги и налогообложение: теория и практика: учебник для бакалавров» Панскова В. Г., «Налоговая политика России: проблемы и перспективы» Горского И. В., «Комментарий к Налоговому кодексу Российской Федерации (постатейный) Шаталова С. Д. позволили раскрыть содержание 1 и 2 главы курсовой работы, потому что в них идет речь о видах налога, конкретно о налоге на добавленную стоимость, налоговых регистрах, правилах исчисления [7, c. 104].

Раздел периодическая литература в списке использованных источников позволил рассмотреть налоговую ответственность за нарушения при исчислении, уплате налога на добавленную стоимость, налоговые споры [12].

На основании данных электронных ресурсов, таких как, сайт для бухгалтеров http://www.buhgalteria.ru/ и справочно-правовых систем «Консультант плюс» и «Гарант» в работе использовались актуальные на сегодняшний день данные по исчислению и уплате НДС [14].

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ НАЛОГОВ, ИХ РОЛЬ В ФОРМИРОВАНИИ БЮДЖЕТА

1.1 Сущность и значение налогов

В соответствии со статьей 8 Налогового кодекса Российской Федерации, налог – обязательный, безвозмездный платеж, который взимается с юридических и физических лиц в форме отчуждения принадлежащих им денежных ресурсов на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [2].

Налоговые поступления в бюджет государства помогают развивать такие отрасли как наука, образование, оборонная промышленность, социальная сфера, космические проекты, экологические мероприятия и прочие [6, c.34].

Кроме налогов также взимаются сборы. Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) [7, c. 108].

Таким образом, налоги характеризуются обязательностью, индивидуальной безвозмездностью, отчуждением денежных средств, принадлежащих им на праве отчуждения и направленность на финансирование деятельности государства.

Сборы характеризуются обязательностью. Согласно налоговому кодексу сборами являются таможенные сборы, федеральные, региональные, местные лицензионные сборы, сборы за пользования объектами животного мира и водными биологическими ресурсами.

Налоги также необходимы для регулирования деятельности юридических лиц в осуществлении определенного вида деятельности. Налоги могут увеличиваться, а могут понижаться, существуют определенные льготные группы видов деятельности, освобожденные от уплаты и исчисления некоторых налогов, специальные налоговые режимы для малого бизнеса.

На основании принятого законодательства государство имеет возможность регулярно получать в свое распоряжение значительные денежные ресурсы, так как поступление налогов являются основными доходами государства [8, c. 9].

Налоги и сборы также являются обязательными, безвозмездными, невозвратными платежами, все они составляют налоговую систему России.

Функции налогов:

- Фискальная. Заключается в обеспечении государства финансовыми средствами, необходимыми для покрытия социально-экономических потребностей государства.

- Регулирующая. На основании этой функции налоги могут либо сдерживать, либо стимулировать какой-либо вид деятельности [7, c. 31].

Набор экономических инструментов (экономических, социальных, культурно-воспитательных и прочих), которым пользуется государство, называется налоговым механизмом, который показывает степень реализации функций налогов. Таким образом, государство реализует налоговую политику.

Государство должно четко регулировать структуру налогов и их размеры, так как налоги влияют на мотивацию предпринимателей, то следует учитывать, что они могут уклоняться от их уплаты, либо перекладывать свои затраты на покупателя, в виде повышения цен на товары, либо сокращать объемы производства, в связи с уменьшением прибыли и заинтересованности в производстве товаров, работ, услуг [9, c. 8].

Из всего выше сказанного можно сделать вывод, что налоги и сборы – обязательные безвозмездные платежи юридических лиц, формирующие бюджет государства и перенаправляемые им для реализации социально-экономических потребностей общества.

Роль налогов велика. Так как они позволяют развивать различные отрасли и решать важные для государства задачи, такие как экологические проблемы, развитие оборонной промышленности, науки, социальной сферы.

Виды налогов

Видов налогов много, все они воздействуют и взимаются по разному, в зависимости от уровня бюджета, от объекта.

Существует несколько классификаций налогов:

- По объекту

- Прямые

К данному виду налогов относятся налоги, которые взимаются непосредственно с физических и юридических лиц и с их доходов. Например, налог на прибыль, налог на доходы с физических лиц, налог на имущество и другие. На них возложена регулирующая функция воспроизводственного процесса, в частности уровня платежеспособности населения, темпов накопления капитала и др. регулирование происходит в виде дифференциации ставок налога и льгот. Например, вид деятельности –образовательные услуги – освобожден от уплаты налога на прибыль [8, c. 26] .

- Косвенные

Данные налоги взимаются с видов деятельности товаров, работ, услуг. Например, налог на добавленную стоимость, акцизы, импортные пошлины и прочие. На них возложена фискальная функция, то есть формирование доходов бюджета [7, c. 16].

- По субъекту налоги делятся на центральные и местные. Существуют три уровня бюджетов [9, c. 17]:

- федеральный, в который перечисляются федеральные налоги (НДС, налог на прибыль и др.)

- региональный, в который перечисляются региональные налоги, вводимые в действие субъектами Российской Федерации. На основании ст.14 НК РФ - налог на имущество, на игорный бизнес, транспортный налог.

- местный, в который перечисляются местные налоги, вводимые в действие субъектами муниципальных образований. К ним относятся налог на имущество, земельный налог.

Следует учесть, что региональные и местные налоги вводятся правовыми законодательными актами в пределах, установленных Налоговым кодексом Российской Федерации.

- По принципу целевого использования [7, c. 18]:

- Маркированные, т.е. имеющие целевой характер, например взносы в Пенсионный фонд Российской федерации, в Фонд социального страхования, в фонд обязательного медицинского страхования.

- Немаркированные налоги – все прочие.

- По характеру налогообложения [10, c. 14]

- Прогрессивные, к ним относится налог на доходы с физических лиц, чем выше доход, тем больше сумма налога.

- Регрессивные налоги – это налоги, представляющие собой надбавку к цене товара (НДС, акцизы и др.)

- Пропорциональные налоги-налоги для которых ставка остается неизменной при любой величине дохода (налог на прибыль).

- В зависимости от источников покрытия [8, c. 29]

-

- Расходы, по которым относятся на себестоимость продукции, работ, услуг (земельный налог и др.)

- Расходы по которым относятся на выручку от реализации товаров, работ, услуг (НДС, акцизы и др.).

- Расходы по которым относятся на финансовые результаты (налог на прибыль).

-

- Расходы, по которым покрываются из прибыли (налог на строительство объектов производственного назначения в курортных зонах и др.

Исходя из выше сказанного, в Российской Федерации сложная многоуровневая система поступления налогов и сборов, формирующая бюджеты различных уровней [2]. Существует множество классификаций налогов по различным признакам [7, c.16]. По объекту (прямые и косвенные), по субъекту (центральные и местные), по принципу целевого использования (маркированные и немаркированные), по характеру налогообложения (прогрессивные, регрессивные и пропорциональные), в зависимости от источников покрытия (расходы, по которым относятся на себестоимость, расходы по которым относятся на выручку от реализации, расходы по которым относятся на финансовые результаты, расходы, по которым покрываются из прибыли) [8, c. 26].

2. Налоговый учет по налогу на добавленную стоимость

2.1 Характеристика налога на добавленную стоимость

НДС — это федеральный косвенный налог. Его исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю [1].

Продавец, реализуя товары, работы, услуги предъявляет покупателю дополнительно к цене продажи сумму НДС по установленной налоговой ставке.

Соответственно, приобретая товары, работы услуги он также оплачивает сумму НДС по установленной ставке.

Налог на добавленную стоимость регламентируется [8, c. 125]:

- Налоговый кодекс РФ,

- Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС»,

- Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ (ред. от 20.12.2016) "Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме" (Зарегистрировано в Минюсте России 15.12.2014 N 35171).

Плательщики НДС – организации, предприниматели и лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле [15].

Условно их делят на налогоплательщиков «внутреннего» НДС, т.е. оплата НДС с реализованных товаров, работ, усу\луг на территории РФ и «ввозного» НДС, который уплачивается при ввозе товаров на территорию РФ.

Существует ряд льготируемых, освобожденных от уплаты НДС плательщиков [16]:

- На основании ст. 145 НК РФ, подав уведомление на освобождение от исполнения обязанностей налогоплательщика НДС могут организации, чья сумма дохода за последние 3 месяца не превысила 2 млн.руб. (не распространяются на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев) ;

- Организации и предприниматели, применяющие специальные режимы налогообложения (ЕСХН, УСН, патентную систему налогообложения, ЕНВД);

- На основании статьи 145 НК РФ участники проекта «Сколково».

Лица, использующие право на освобождение, должны представить соответствующее письменное уведомление и документы, указанные в пункте 6 настоящей статьи, которые подтверждают право на такое освобождение, в налоговый орган по месту своего учета. Указанные уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение [13, c. 215].

Если в течение периода, в котором организации и индивидуальные предприниматели используют право на освобождение, сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца превысила два миллиона рублей, либо если налогоплательщик осуществлял реализацию подакцизных товаров, налогоплательщики начиная с 1-го числа месяца, в котором имело место такое превышение либо осуществлялась реализация подакцизных товаров, и до окончания периода освобождения утрачивают право на освобождение. Указанные выше льготные группы будут обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС [14].

Согласно ст.24 НК РФ налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему [1].

Объектом для налогообложения являются:

Реализация товаров, работ, услуг на территории РФ, в т.ч. импорт товаров, безвозмездная передача, выполнение СМР, передача товаров, работ, услуг для собственного потребления, расходы по которым не уменьшают налоговую базу на прибыль и др. на основании ст.146 НК РФ [11, c. 97].

Не подлежит налогообложению:

- предоставление арендодателем в аренду на территории Российской Федерации помещений иностранным гражданам;

- реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации: ряд медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством Российской Федерации; медицинские услуги, оказываемых медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг; услуг по уходу за больными, инвалидами и престарелыми, услуг по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями; услуг по перевозке пассажиров; ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и оформлению могил, а также реализация похоронных принадлежностей и другие [9, c.384].

Налогоплательщик несет ответственность за налоговые правонарушения.

Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК установлена ответственность.

Виды правонарушений:

- Нарушение срока подачи декларации по НДС;

- Неуплату или неполную уплату налога;

- Невыполнении налоговым агентом обязанности по исчислению и перечислению налогов;

- Непредставление налоговым органам сведений для осуществления налогового контроля.

Таким образом, НДС — это федеральный косвенный налог [1].

Его исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Продавец, реализуя товары, работы, услуги предъявляет покупателю дополнительно к цене продажи сумму НДС по установленной налоговой ставке.

Соответственно, приобретая товары, работы услуги он также оплачивает сумму НДС по установленной ставке. Плательщики НДС – организации и предприниматели [7,c. 201].

Объектом для налогообложения являются: реализация товаров, работ, услуг на территории РФ, в т.ч. импорт товаров, безвозмездная передача, выполнение СМР, передача товаров, работ, услуг для собственного потребления, расходы по которым не уменьшают налоговую базу на прибыль [10, c. 175].

2.2 Налоговые вычеты, порядок возмещения и уплаты

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

Налоговый период (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) устанавливается как квартал [15].

Разберем правила исчисления НДС:

- Для исчисления НДС с суммы реализации товаров, работ, услуг необходимо знать:

- Сумму реализации

- Сумму авансов, полученную от покупателей, в качестве предоплаты

Не исчисляется НДС с авансов, полученных в счет поставки товаров, работ, услуг, облагаемых по ставке 0 процентов, не облагаемых НДС, местом реализации которых не признается территория РФ [16].

- Для исчисления суммы вычетов НДС необходимо знать:

- Сумму за приобретенные товары, работы, услуги по ставке выше 0%

- Сумму выплаченных авансов поставщику.

К вычетам относятся предъявленные поставщиками суммы за приобретенные товары, работы, услуги; суммы, уплаченные при ввозе товаров на территорию РФ из стран Таможенного союза и прочих стран импортеров.

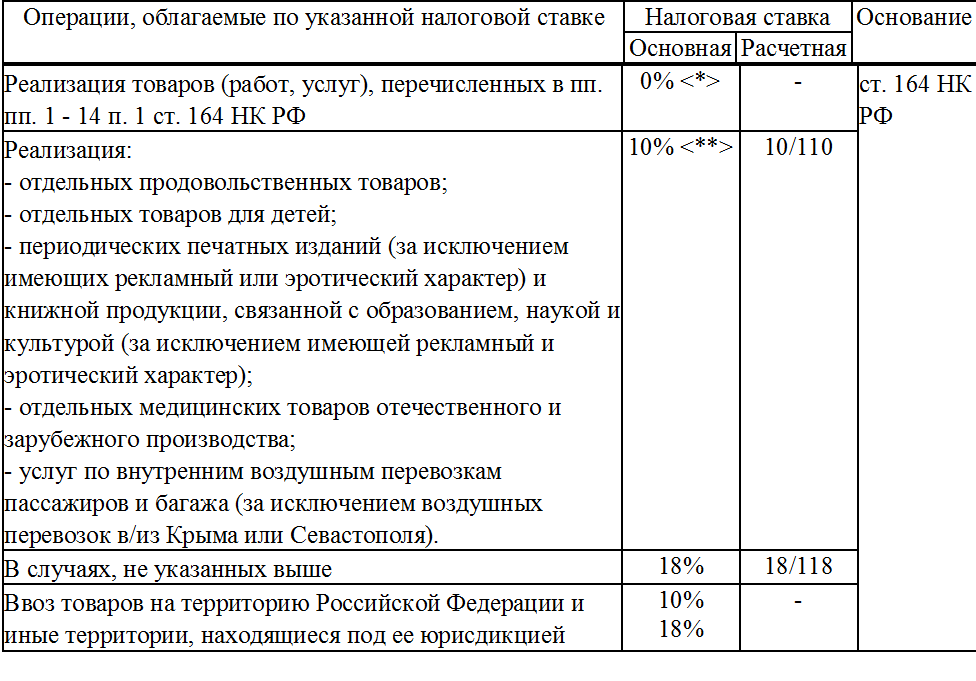

Ставки НДС в 2017 г. остались такими же, как и в 2016 г. Подробная информация предложена в Приложении 1 [14].

Организация имеет право принять к вычету НДС после принятия товаров, работ, услуг к учету, подтвержденных соответствующими документами (первичные документы, счет-фактура).

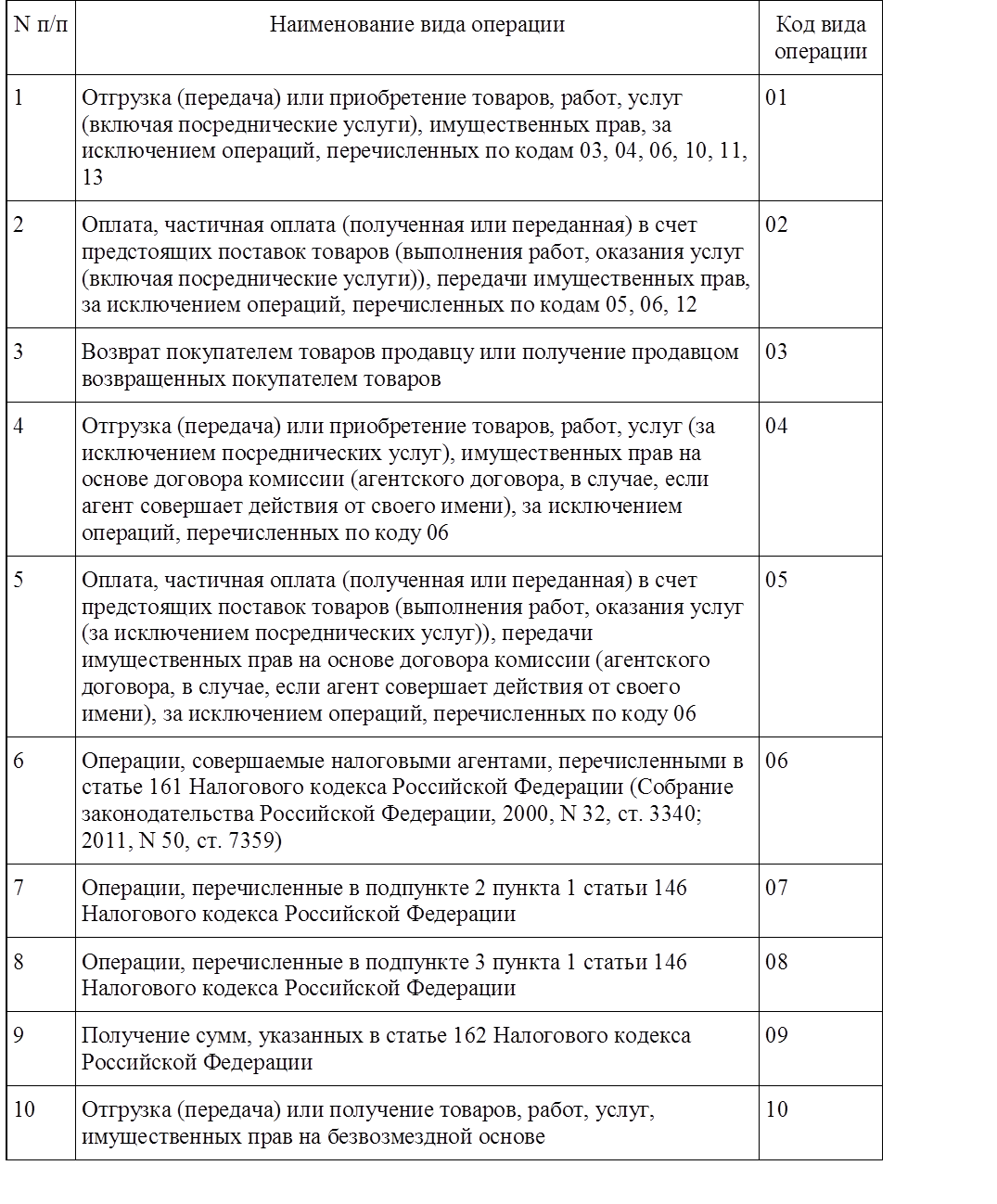

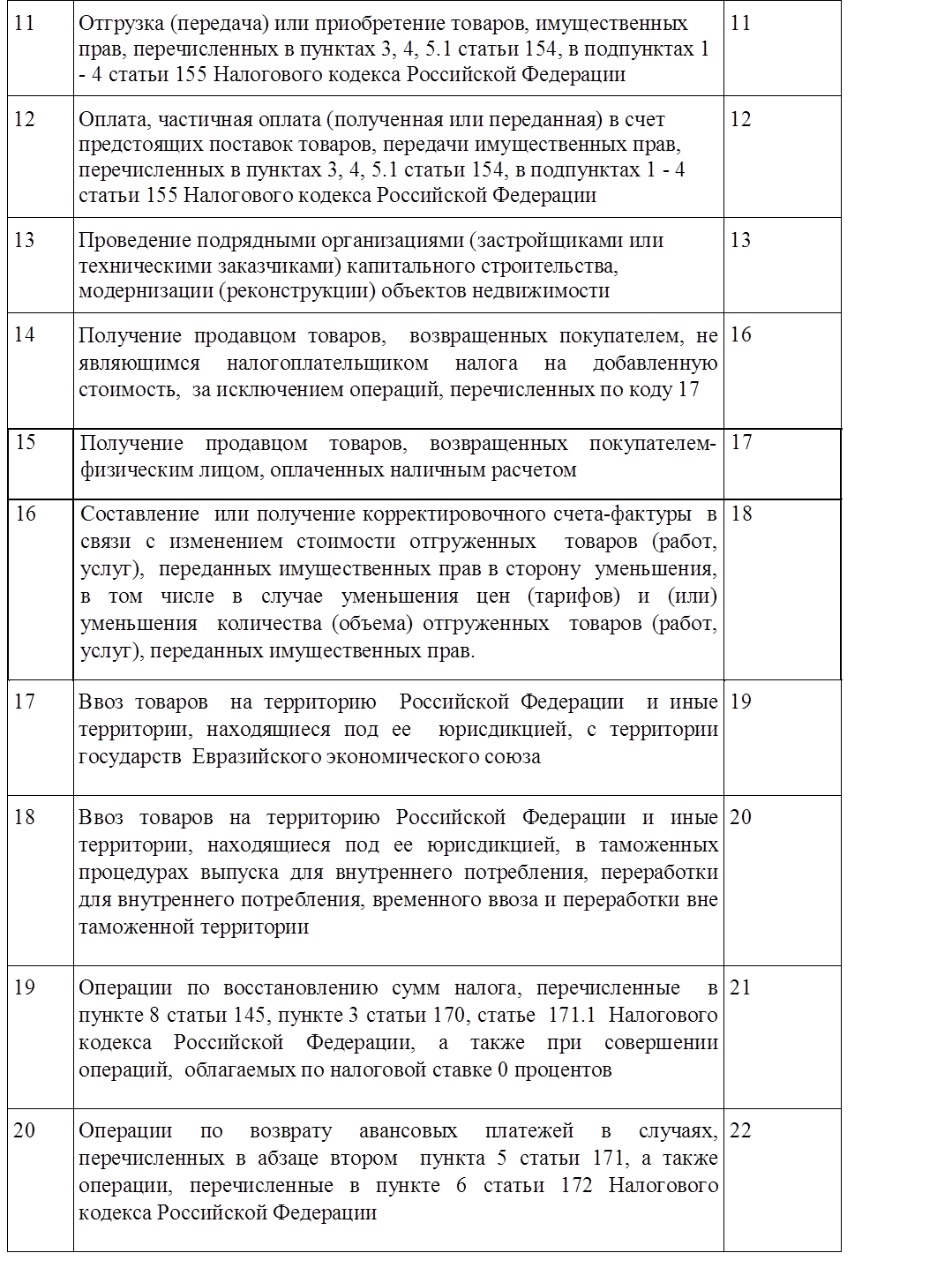

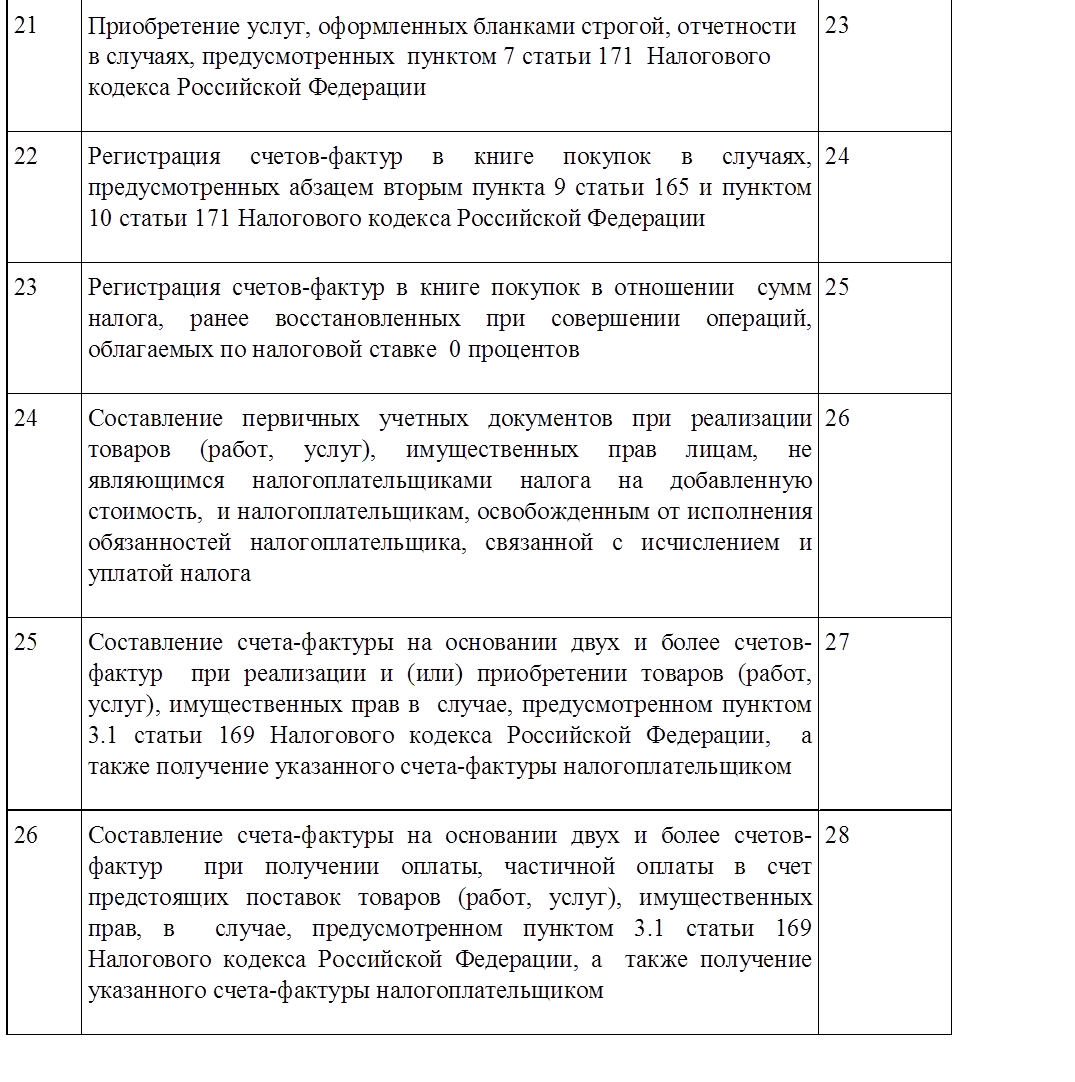

Для учета полученных и выданных счетов-фактур ведутся журналы с указанием кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж (Приложение 2) [15].

- По формуле рассчитать НДС:

НДС исчисленный равен произведению Налоговой базы на налоговую ставку.

НДС к уплате равен разнице между суммой НДС исчисленного и НДС с полученных авансов и суммы «входного» НДС и НДС с авансов выданных.

Налоговая база определяется либо на день оплаты, либо на день отгрузки товаров, работ, услуг.

Если сумма «входного» НДС больше исчисленного НДС, то полученная сумма подлежит возмещению. В таком случае необходимо в налоговые органы предоставить документы для налоговой проверки. На основании п.2 ст.176 НК РФ возмещение НДС производится после окончания камеральной проверки, которая продолжается 3 месяца [13, c. 74].

Сумма, подлежащая возврату, может быть возвращена на расчетный счет налогоплательщику, может быть зачтена в погашение задолженности недоимки, пени, штрафов по иным федеральным налогам, а может быть зачтена в счет будущих платежей НДС.

Для возмещения денежных средств на расчетный счет организации налогоплательщик подает в инспекцию заявление на возврат.

Для возмещения НДС в заявительном порядке может потребоваться банковская гарантия. По правилам, которые вступили в силу с 2017 года, срок ее действия должен истекать не ранее чем через 10 месяцев со дня подачи декларации с суммой налога к возмещению (по старым правилам - не ранее чем через 8 месяцев). Изменения внесены в пп. 1 п. 4 ст. 176.1 НК РФ [2].

Как и прежде, возместить налог можно и без банковской гарантии, если совокупная сумма НДС, акцизов, налога на прибыль и НДПИ за три календарных года, предшествующих году, в котором подано заявление о возмещении НДС в заявительном порядке, составляет не менее 7 млрд. руб. При этом налоги, уплаченные в связи с перемещением товаров через границу РФ и в качестве налогового агента, в расчет не берутся.

Восстановлению подлежат суммы НДС, которые ранее были приняты к вычету, если приобретенные основные средства, товары, работы, услуги не будут использоваться для хозяйственных операций, облагаемых НДС. Например, перед началом применения специальных режимов налогообложения, при передаче имущества в виде вклада в уставный капитал и др. случаях, указанных в п.3 ст.170 НК РФ [12, c.164].

Налоговая декларация предоставляется налоговым агентом по месту своего учета в качестве налогоплательщика НДС не позднее 25 числа следующего за истекшим налоговым периодом. Например, за 1 квартал 2017 г. декларацию нужно подать до 25 апреля. За непредставление декларации ст. 119 НК РФ предусмотрен штраф. С 1 квартала 2014 г. Декларация по НДС предоставляется только в электронном виде. С 1 января 2015 г. декларация, представленная в бумажном виде, не считается сданной [15].

Согласно п.3 ст.76 НК РФ, если декларация не представлена в течение 10 дней по истечении отчетной даты, то приостанавливаются операции по расчетным счетам.

Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Если налогоплательщики, освобожденные от уплаты НДС, выставили счет-фактуру с выделенным НДС, они обязаны уплатить всю сумму до 25 числа, следующего за истекшим налоговым периодом.

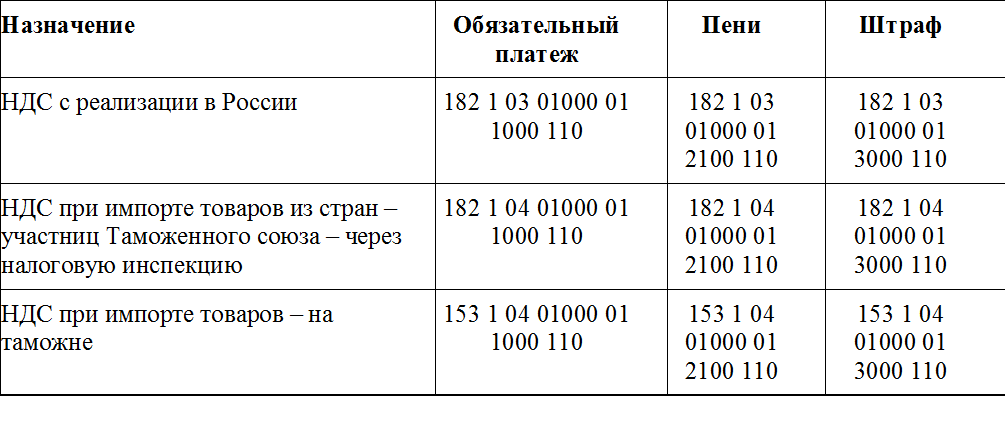

Перечисление НДС производятся в соответствии с кодами бюджетной классификации, предложенных в Приложении 3 [14].

В целях совершенствования налогового администрирования Федеральным законом от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» внесен ряд существенных изменений в налоговое законодательство. Так, с 1 января 2014 года все налогоплательщики и налоговые агенты, на которых возложена обязанность подачи налоговой декларации по НДС, в обязательном порядке подают декларации по НДС в электронном виде по установленному формату по телекоммуникационным каналам связи через оператора электронного документооборота [12, c. 158].

Кроме этого, с 2015 года введена обязанность расширенного декларирования операций, связанных с исчислением и уплатой НДС. В налоговой декларации по НДС будут отражаться сведения об операциях налогоплательщика из книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур. Указанные изменения дают возможность создать автоматизированный инструмент камерального контроля по сопоставлению покупок и продаж различных организаций. Такой механизм позволит непосредственно после представления налоговой отчетности выявлять и пресекать попытки мошеннического возмещения НДС из бюджета. Соответственно упростится процесс камеральной налоговой проверки добросовестных налогоплательщиков. Исчезнет потребность в истребовании значительных объемов документов, поскольку подтверждение реальности и достоверности указанных в декларации данных будет производиться автоматически [13, c. 197].

Исходя из выше сказанного, можно сделать вывод, что НДС к уплате равен разнице между суммами исчисленного НДС и сумм НДС с полученных авансов, и суммы НДС от полученных при приобретении товаров, работ, услуг и НДС с суммы авансов выданных, умноженная на налоговую ставку.

НДС не исчисляется с авансов, полученных в счет поставки товаров, работ, услуг, облагаемых по ставке 0 процентов, не облагаемых НДС, местом реализации которых не признается территория РФ [7, c.152].

Если сумма «входного» НДС больше исчисленного НДС, то полученная сумма подлежит возмещению. Для этого в налоговые органы нужно предоставить документы для налоговой проверки. На основании п.2 ст.176 НК РФ возмещение НДС производится после окончания камеральной проверки, которая продолжается 3 месяца. Восстановлению подлежат суммы НДС, которые ранее были приняты к вычету, если приобретенные основные средства, товары, работы, услуги не будут использоваться для хозяйственных операций, облагаемых НДС. Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом [15].

Если налогоплательщики, освобожденные от уплаты НДС, выставили счет-фактуру с выделенным НДС, они обязаны уплатить всю сумму до 25 числа, следующего за истекшим налоговым периодом.

С 1 января 2014 года все налогоплательщики и налоговые агенты, на которых возложена обязанность подачи налоговой декларации по НДС, в обязательном порядке подают декларации по НДС в электронном виде. С 2015 года введена обязанность расширенного декларирования операций, связанных с исчислением и уплатой НДС. В налоговой декларации по НДС будут отражаться сведения об операциях налогоплательщика из книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур.

2.3 Налоговые регистры по учету налога на добавленную стоимость

НДС исчисляется на основе данных первичных учетных документов, составляющих первый уровень системы налогового учета. На этом уровне происходит первоначальное отражение данных налогового учета обо всех хозяйственных операциях конкретного налогоплательщика в первичных учетных документах (счета-фактуры, ГТД и пр.) [8, c.102].

Второй уровень налогового учета по НДС предполагает двойной учет первичных документов налогового учета по НДС. Аналитическими регистрами налогового учета по НДС являются:

• журналы полученных счетов-фактур;

• журналы выданных счетов-фактур;

• книги покупок;

• книги продаж [12].

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета, для дальнейшего отражения в налоговой декларации по НДС (расчете налоговой базы по НДС). В аналитических регистрах налогового учета данные налогового учета из первичных учетных документов накапливаются и обобщаются по группам в зависимости от ставки НДС, по которой облагается та или иная операция, оформленная первичным документом налогового учета [10, c. 206]. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде на любых машинных носителях.

Первоначально первичные документы налогового учета по НДС (счета-фактуры) учитываются в журналах полученных и выставленных счетов-фактур: полученные – в журнале полученных счетов-фактур, а выставленные – в журнале выставленных счетов-фактур. Роль этих документов заключается в регистрации первичных документов налогового учета (счетов-фактур). Учет в журналах полученных и выставленных счетов-фактур не влияет на расчет сумм НДС [6, c.402].

Далее при наступлении определенных условий, сформулированных в налоговом законодательстве (например, оплата товаров (работ, услуг)), зарегистрированные в журналах данные счетов-фактур попадают в книги покупок и книги продаж: по полученным счетам-фактурам – в книгу покупок, а по выставленным счетам-фактурам – в книгу продаж.

В книге покупок или книге продаж происходит регистрация не только счета-фактуры как документа налогового учета, но и той суммы НДС, которая содержится в счете-фактуре. При этом суммы НДС группируются в зависимости от ставок, по которым облагаются операции, отраженные в регистрируемом счете-фактуре (10, 18, 0 %, освобождаемые от налога). Итоговые суммы НДС по книге покупок и книге продаж являются основой для расчета сумм налога в каждом конкретном налоговом периоде. Так, сумма НДС по книге продаж – это налоговая база и сумма налога к уплате, а сумма НДС по книге покупок – сумма налоговых вычетов (сумма НДС к зачету) [14].

Форма журналов полученных и выставленных счетов-фактур налоговым законодательством не установлена, что означает некоторую свободу действий для налогоплательщика в ее выборе. Однако не стоит забывать, что выбранная налогоплательщиком форма должна удовлетворять всем нормам действующего налогового законодательства [15]. Так, например, на основании п. 6 Постановления № 914 журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы, поэтому форма ведения журналов полученных и выставленных счетов-фактур должна позволить проделать эти действия. Форма книги покупок и книги продаж также установлена этим постановлением [16].

Таким образом, исчисляется НДС на основе данных налоговых регистров, составляющих второй уровень системы налогового учета. На этом уровне системы налогового учета происходит накопление, обобщение и систематизация данных учета по объектам налогообложения НДС по группам операций, облагаемых по разным ставкам. Данные налогового учета, полученные из первичных учетных документов, регистрируются в аналитических налоговых регистрах по НДС [12, c. 161] .

Третий уровень налогового учета по НДС. На этом уровне налогового учета, на основании данных книги покупок и книги продаж составляется налоговая декларация по НДС. В ней обобщается информация из налоговых регистров и рассчитывается налоговая база, а также сумма НДС к уплате или возмещению за конкретный налоговый период [15].

3. Формирование налога на добавленную стоимость в ООО «Ресурс Авто»

3.1 Характеристика деятельности ООО «Ресурс Авто»

Компания «Ресурс Авто» основана в 02.07.2013 г [4]. Управляет Обществом генеральный директор, он же является единственным учредителем. Уставный капитал составляет 10000 рублей. Юридический адрес: Ханты-Мансийский Автономный округ - Югра АО, г. Сургут, ул. Дзержинского, д. 1, кв.6.

Основным видом деятельности компании является оптовая торговля автомобильными деталями, узлами и принадлежностями, кроме деятельности агентов. Применяется общая система налогообложения. Предприятие ведет бухгалтерский и налоговый учет в 2017 году на основании Учетной политики, утвержденной приказом № 26 от 30.12.2016 г. [5].

За годы работы, благодаря слаженной работе команды профессионалов, компания достигла значительных результатов, открыв 5 магазинов по продаже автозапчастей для иномарок «Ресурс Авто». Автосервис оснащен современным оборудованием, в настоящее время ведется работа по сертификации оказываемых услуг на соответствие стандарту ГОСТ Р [17].

Квалифицированные специалисты оперативно и качественно предоставляют комплекс услуг по:

- техническому обслуживанию и ремонту автомобиля;

- регулировке углов установки колес;

- диагностике и ремонту подвески и рулевого управления;

- обслуживанию автомобильных кондиционеров;

- шиномонтажным работам;

- установке предпусковых подогревателей.

«Ресурс Авто» - сеть магазинов по продаже автомобильных запасных частей, автомасел и аксессуаров для иномарок.

Миссия Общества - обеспечение запасными частями, предлагая оптимальные решения, оказывая комфортный сервис.

Цель общества - предоставить Вам наиболее выгодные условия при покупке [4].

Динамично развивающаяся сеть магазинов «Ресурс Авто» предлагает широкий ассортимент запчастей для автомобилей. Благодаря тесному сотрудничеству с крупнейшими мировыми производителями автозапчастей организация занимает одну из первых позиций в Сургуте по ассортименту и срокам доставки качественных деталей из разных стран по доступным ценам. Также в магазинах «Ресурс Авто» можно приобрести автомасла и спецжидкости [17].

В 2014 году компания «Ресурс Авто» запустила программу комплексного обслуживания, которая позволяет установить приобретенные детали у партнеров компании на выгодных условиях.

Сеть магазинов «Ресурс Авто» предлагает:

- Полную информацию о детали (дубликаты, аналоги, применяемость, сроки поставки, цена запчасти)

- Возможность приобретения оригинальных автозапчастей или высококачественных аналогов

- Первоклассное профессиональное обслуживание

- Квалифицированную помощь в подборе деталей

- Удобную форму оплаты: наличными, банковской картой через терминал или на сайте, по безналичному расчету

- Гарантию на приобретенные детали

- Минимальные сроки доставки

- Внимание и консультация менеджеров «Ресурс Авто»

Таким образом, ООО «Ресурс Авто» работает на рынке города Сургута более 3 лет. Основным видом деятельности является оптовая торговля автомобильными деталями, узлами и принадлежностями, кроме деятельности агентов. Также предлагаются услуги автосервиса [17].

Исчисление НДС в ООО «Ресурс Авто». Формирование книги покупок и продаж

Исчисление НДС в ООО «Ресурс Авто» производится на основании налоговых регистров учета, описанных в статье 169 НК РФ и Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» по ставке 18% [3].

Регистры, используемые в целях налогообложения, предназначены для регистрации и накопления сведений, которые содержатся в первичных документах, бухгалтерских справках и аналитических таблицах.

К основным регистрам налогового учета по НДС относят: журнал учета счетов-фактур; книгу продаж; книгу покупок.

Регистры оформляются в виде сводных форм, как на бумаге, так и в электронном формате [7, c.129].

Записи в данные регистры осуществляются на основании счетов-фактур.

Бланк книги покупок нужен для регистрации документов, на основании которых применяется налоговый вычет по НДС. Сведения из книги включаются в НДС-декларацию, поэтому заполнению бланка книги покупок стоит уделять особое внимание.

Книга продаж – это отчетный документ, в котором налогоплательщик фиксирует счета-фактуры, выписанные организацией в налоговом году [9, c.402].

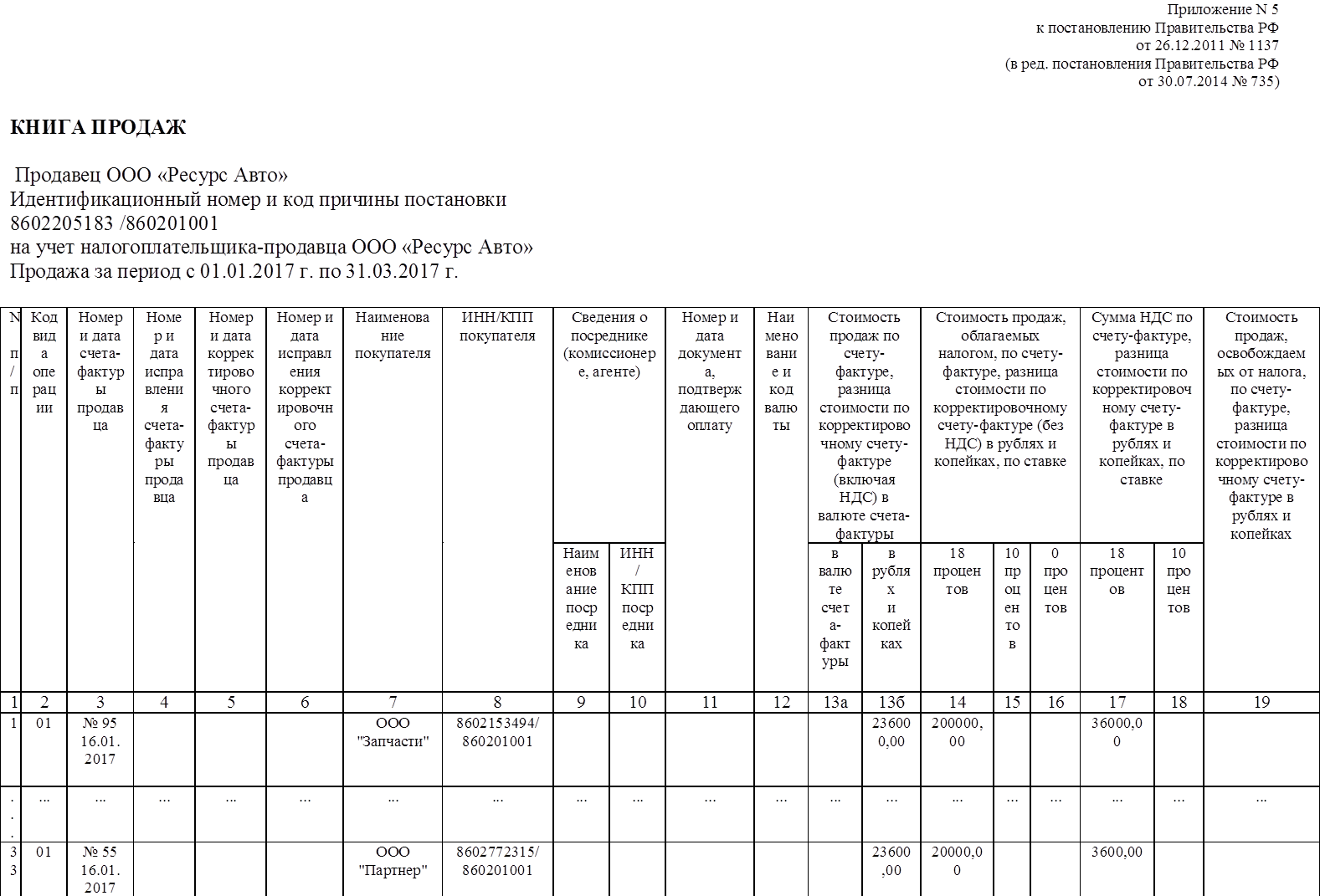

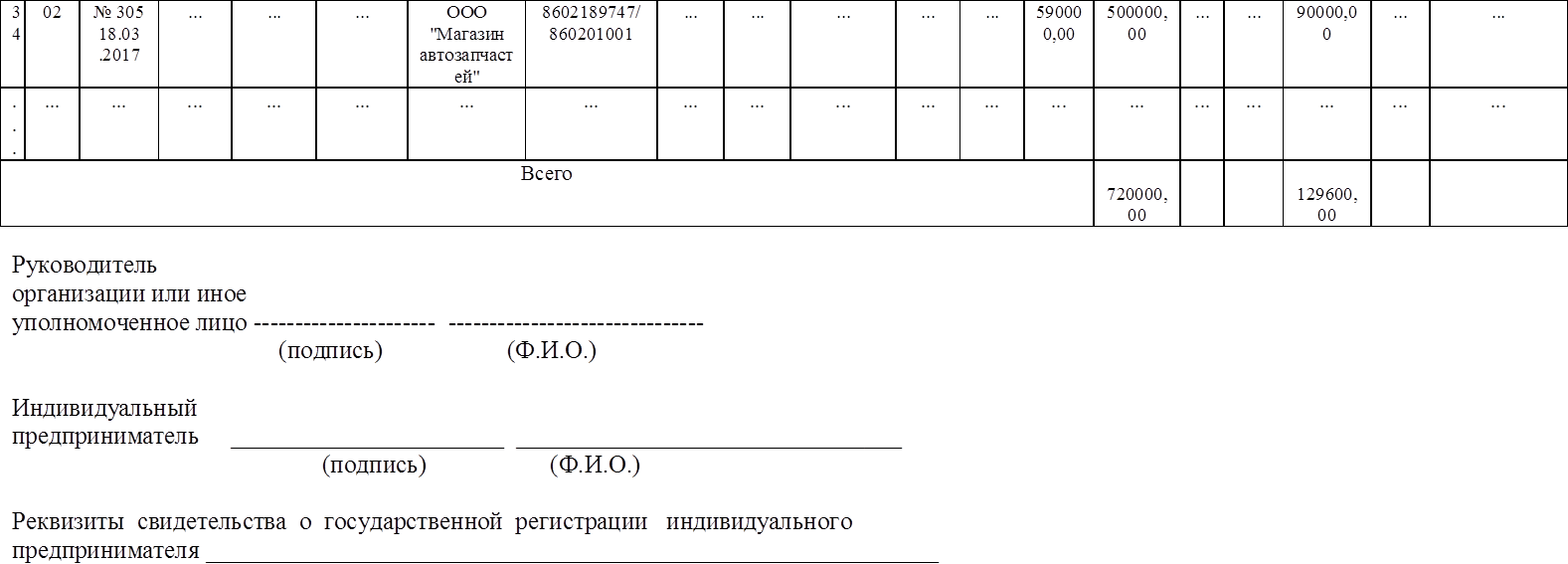

Рассмотрим оформление счет-фактуры № 95 от 16.01.2017 г., выданной ООО «Запчасти» на сумму 236000 руб., НДС в том числе 36000 руб. (Приложение 4) и ее отражение в Книге продаж.

В счет-фактуре даны сведения о продавце и покупателе, их реквизиты, адрес. Также указан номер платежного документа, наименование товара, количество, цена, сумма без НДС, ставка НДС, сумма НДС и сумма с НДС в том числе.

Данные этой счет фактуры занесены в Книгу продаж под номером 1 (Приложение 5).

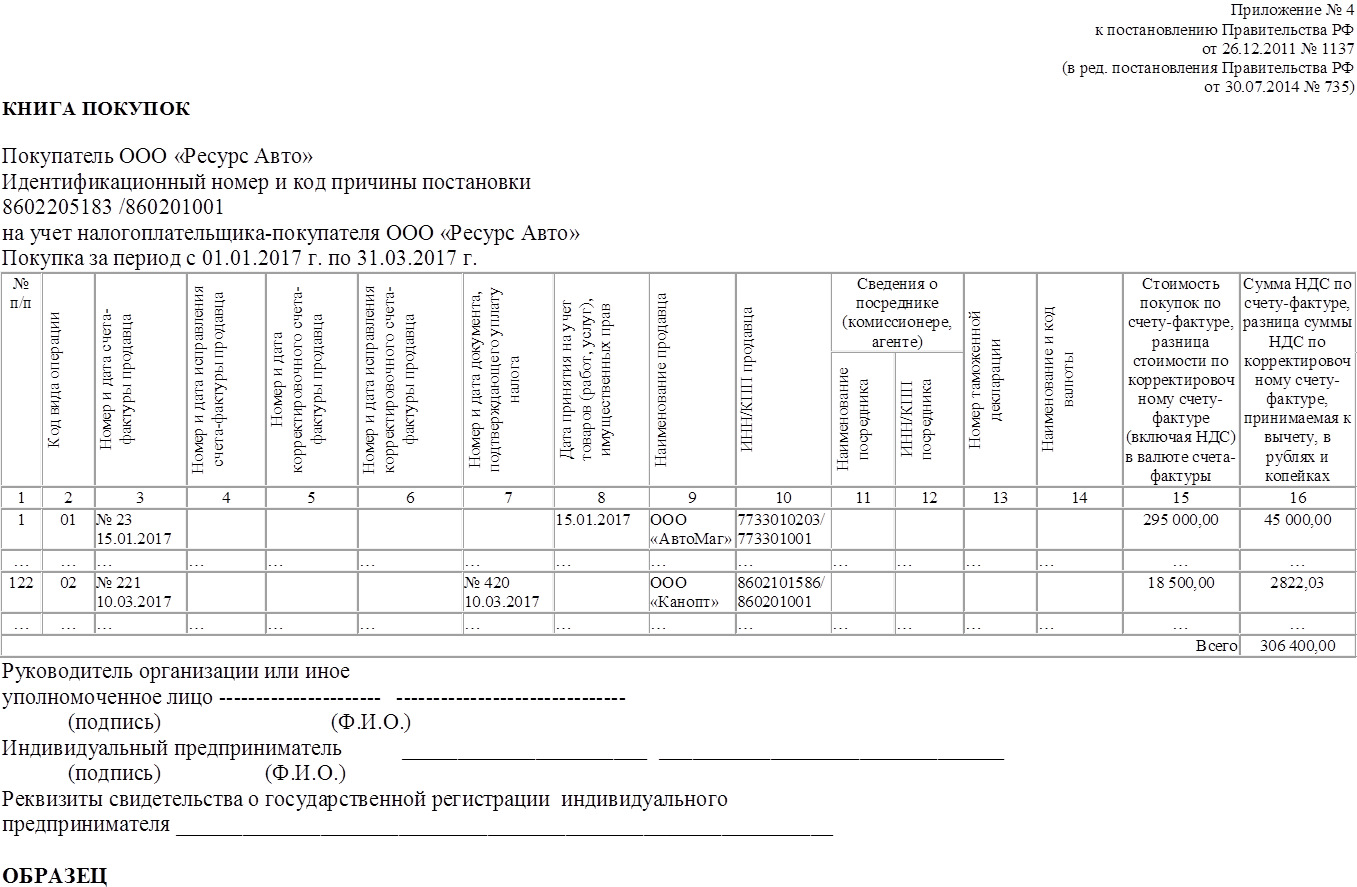

Рассмотрим счет-фактуру на приобретение товара № 221 от 10.03.2017 г. от ООО «Канопт» на сумму 18500,00 руб., в том числе НДС 2822,03 руб. (Приложение 6).

Были приобретены канцелярские товары и многофункциональное устройство, в книгу покупок данная счет-фактура занесена под номером 221 (Приложение 7) [10, c. 274].

В этой счет-фактуре занесены данные продавца: наименование, ИНН, КПП, адрес, грузоотправитель и его адрес [9, c. 501].

Данные покупателя занесены неверно, в частности неверно указано наименование организации, не внесены грузополучатель и его адрес [13, c. 215].

Исходя из записей книги продаж, можно сделать вывод, что всего за 1 квартал 2017 г. было продано товаров на сумму 720000,00 руб., в том числе НДС - 129600,00 руб. Это «исходящий НДС», т.е. НДС к уплате.

На основании записей Книги покупок видно, что «входящий НДС», т.е. сумма НДС к уменьшению исходящего НДС составляет 306400,00 руб.

Таким образом, можно сделать вывод, что сумма к уплате НДС отсутствует. Сумма к возмещению составляет 176800,00 руб.

Операций, не подлежащих налогообложению и с нулевой ставкой в 1 квартале 2017 г., не производилось.

Сопоставив данные счетов-фактур и записи книги покупок и книги продаж за 1 квартал 2017 г. можно сказать, что при исчислении НДС были допущены нарушения, о чем будет сказано в параграфе 3.3 данной курсовой работы.

Таким образом, можно сделать вывод, что начисление НДС в ООО «Ресурс Авто» производится по ставке 18%, все хозяйственные операции облагаются налогом.

На каждую продажу оформляется счет-фактура, которая вносится в Книгу продаж. Журнал регистрации счетов-фактур отсутствует.

Все покупки товаров, работ, услуг, которые сопровождаются счет-фактурой вносятся в книгу покупок.

Обобщенные данные из книги покупок и Книги продаж вносятся в Декларацию по налогу на добавленную стоимость.

Минюст России 11 января 2017 года зарегистрировал приказ Ф [16].

Рекомендации по совершенствованию учета налога на добавленную стоимость

По результатам проверки налоговых регистров по налогу на добавленную стоимость в ООО «Ресурс Авто» можно сделать вывод, что при исчислении и учете НДС были допущены нарушения.

Во-первых, отсутствуют Журналы регистрации счетов-фактур.

На основании пункта 3 статьи 169 НК РФ налогоплательщик обязан вести журналы учета полученных и выставленных счетов-фактур. Правила ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж утверждены постановлением Правительства РФ № 914. Типовой формы журнала учета полученных счетов-фактур ни в постановлении Правительства РФ № 914, ни в каком-либо другом нормативном документе нет. Организация вправе самостоятельно разработать регистр учета полученных счетов-фактур [11, c. 586].

Ответственности за неведение этого регистра не установлено [15]. Но во избежание разногласий с налоговыми инспекторами при проверках рекомендуется самостоятельно разработать и утвердить в учетной политике форму журнала [5]. В программе 1С: Бухгалтерия предприятия предусмотрено автоматическое формирование журнала учета выставленных счетов-фактур, их нужно распечатать, пронумеровать и сшить.

Во-вторых, в полученных счетах-фактурах обнаружены ошибки в оформлении. Так, в счет-фактуре товара № 221 от 10.03.2017 г. от ООО «Канопт» на сумму 18500,00 руб. данные покупателя занесены неверно, в частности неверно указано наименование организации (ООО «Ресурсавто»), не внесены грузополучатель и его адрес.

В соответствии с п.5 статьи 169 НК РФ в счете-фактуре должны быть указаны [6, c. 308]:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога [15];

8) стоимость товаров (работ, услуг) за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг), определяемая исходя из применяемых налоговых ставок [16];

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы налога;

13) страна происхождения товара;

14) номер грузовой таможенной декларации.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации [1]. Очень важным фактом является то, что каждый реквизит счета-фактуры с точки зрения права на возмещение НДС является существенным и неотъемлемым. Это основано на том, что в соответствии с п.2 той же статьи 169 счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 статьи 169, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. То есть нехватка хотя бы одного установленного реквизита является основанием для оспаривания налоговыми органами вопроса о вычете [13, c. 214].

Таким образом, данную счет-фактуру невозможно принять для вычета НДС. Рекомендовано, переоформить данный документ и проверить все входящие счет-фактуры на правильность оформления.

В-третьих, в налоговую базу по НДС не были включены авансовые платежи, полученные и зачтенные в 1 квартале 2017 г. (аванс от ООО «Призма» на сумму 348950,00 руб., НДС в т.ч. 53229,66 руб. и аванс от ООО «НПК» на сумму 431870,00 руб., НДС в т.ч. 65878,47 руб.).

Тем самым ООО «Ресурс Авто» нарушил требования п. 8 ст. 169 Налогового кодекса РФ и п. 13 Постановления Правительства РФ от 2 декабря 2000г. № 914 [14].

Рекомендовано внести исправления в учете, сформировать корректировочную декларацию.

Сумма исходящего НДС, с учетов внесенных исправлений в 1 квартале 2017 г. составит 248708,13 руб. (129600,00 + 53229,66+65878,47).

С учетом переоформленной счет-фактуры № 221 от 10.03.2017 г. от ООО «Канопт», сумма к возмещению НДС уменьшится и составит 57691,87 руб.

В-четвертых, в Учетной политике для целей налогового учета ООО «Ресурс авто» на 2017 г. не указан метод принятия НДС «по отгрузке» или «по оплате». На практике применяется метод «по отгрузке» [5].

Рекомендуется внести исправления в учетную политику предприятия.

В-пятых, в связи с задолженностью по уплате НДС в Федеральный бюджет на 31.03.2017 г. рекомендовано использовать метод исчисления НДС «по оплате», потому что предприятие, таким образом, получит отсрочку в уплате налога, т.к. оплата за реализованные товары приходит от покупателей после их отгрузки (причем нередко этот разрыв составляет не один месяц). Так вот, если организация платит НДС "по отгрузке", то данный налог нужно перечислить в бюджет в том месяце, в котором, произошла реализация (отгрузка). Если же применять способ "по оплате", то оплата будет производится по факту поступивших денежных средств от покупателей [12, c. 159].

Из всего выше сказанного можно сделать вывод, что при проведении проверки исчисления НДС в «Ресурс Авто» был обнаружен ряд нарушений и даны следующие рекомендации:

-

- Отсутствуют Журналы регистрации счетов-фактур. Рекомендуется самостоятельно разработать и утвердить в учетной политике форму журнала. В программе 1С: Бухгалтерия предприятия предусмотрено автоматическое формирование журнала учета выставленных счетов-фактур, их нужно распечатать, пронумеровать и сшить.

- Обнаружены ошибки в оформлении входящих от продавца счетов-фактур [13, c. 211]. Рекомендовано, переоформить данный документ и проверить все входящие счет-фактуры на правильность оформления. В налоговую базу по НДС не были включены авансовые платежи, полученные и зачтенные в 1 квартале 2017 г. Рекомендовано внести исправления в учете, сформировать корректировочную декларацию.

- В Учетной политике для целей налогового учета ООО «Ресурс авто» на 2017 г. не указан метод принятия НДС «по отгрузке» или «по оплате». На практике применяется метод «по отгрузке». Рекомендуется внести исправления в учетную политику предприятия [5].

- В связи с задолженностью по уплате НДС в Федеральный бюджет на 31.03.2017 г. рекомендовано использовать метод исчисления НДС «по оплате» [12, c.159].

Так как поступления от налога на добавленную стоимость являются самыми ёмкими в Федеральный бюджет РФ, то налоговые органы очень часто подвергают камеральной проверке данный участок учета, следовательно, во избежание нарушений и штрафов, необходимо строго следить за изменениями в законодательстве РФ и правильностью оформления налоговых регистров [7, c. 14].

ЗАКЛЮЧЕНИЕ

Доходы бюджета Российской Федерации формируются большей частью за счет налогов и сборов, поступающих в бюджеты различных уровней.

Налоги и сборы – обязательные безвозмездные платежи юридических лиц, формирующие бюджет государства и перенаправляемые им для реализации социально-экономических потребностей общества [6, c.8].

Роль налогов велика. Так как они позволяют развивать различные отрасли и решать важные для государства задачи, такие как экологические проблемы, развитие оборонной промышленности, науки, социальной сферы.

Государство должно четко регулировать структуру налогов и их размеры, так как налоги влияют на мотивацию предпринимателей, то следует учитывать, что они могут уклоняться от их уплаты, либо перекладывать свои затраты на покупателя, в виде повышения цен на товары, либо сокращать объемы производства, в связи с уменьшением прибыли и заинтересованности в производстве товаров, работ, услуг [7, c. 18].

В Российской Федерации сложная многоуровневая система поступления налогов и сборов, формирующая бюджеты различных уровней. Существует множество классификаций налогов по различным признакам. По объекту (прямые и косвенные), по субъекту (центральные и местные), по принципу целевого использования (маркированные и немаркированные), по характеру налогообложения (прогрессивные, регрессивные и пропорциональные), в зависимости от источников покрытия (расходы, по которым относятся на себестоимость, расходы по которым относятся на выручку от реализации, расходы по которым относятся на финансовые результаты, расходы, по которым покрываются из прибыли) [8, c. 13].

Налог на добавленную стоимость является одной из важнейших статей поступления денежных средств в бюджет государства, и составляет наибольшую часть всего бюджета НДС — это федеральный косвенный налог.

Его исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Продавец, реализуя товары, работы, услуги предъявляет покупателю дополнительно к цене продажи сумму НДС по установленной налоговой ставке.

Соответственно, приобретая товары, работы услуги он также оплачивает сумму НДС по установленной ставке. Плательщики НДС – организации и предприниматели [1].

Объектом для налогообложения являются: реализация товаров, работ, услуг на территории РФ, в т.ч. импорт товаров, безвозмездная передача, выполнение СМР, передача товаров, работ, услуг для собственного потребления, расходы по которым не уменьшают налоговую базу на прибыль.

НДС к уплате равен разнице между суммами исчисленного НДС и сумм НДС с полученных авансов, и суммы НДС от полученных при приобретении товаров, работ, услуг и НДС с суммы авансов выданных, умноженная на налоговую ставку.

НДС не исчисляется с авансов, полученных в счет поставки товаров, работ, услуг, облагаемых по ставке 0 процентов, не облагаемых НДС, местом реализации которых не признается территория РФ [8, c. 15].

Если сумма «входного» НДС больше исчисленного НДС, то полученная сумма подлежит возмещению. Для этого в налоговые органы нужно предоставить документы для налоговой проверки. На основании п.2 ст.176 НК РФ возмещение НДС производится после окончания камеральной проверки, которая продолжается 3 месяца. Восстановлению подлежат суммы НДС, которые ранее были приняты к вычету, если приобретенные основные средства, товары, работы, услуги не будут использоваться для хозяйственных операций, облагаемых НДС. Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом [15].

Если налогоплательщики, освобожденные от уплаты НДС, выставили счет-фактуру с выделенным НДС, они обязаны уплатить всю сумму до 25 числа, следующего за истекшим налоговым периодом [14].

С 1 января 2014 года все налогоплательщики и налоговые агенты, на которых возложена обязанность подачи налоговой декларации по НДС, в обязательном порядке подают декларации по НДС в электронном виде. С 2015 года введена обязанность расширенного декларирования операций, связанных с исчислением и уплатой НДС. В налоговой декларации по НДС будут отражаться сведения об операциях налогоплательщика из книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур [16].

Начисление НДС в ООО «Ресурс Авто» производится по ставке 18%, все хозяйственные операции облагаются налогом [17].

На каждую продажу оформляется счет-фактура, которая вносится в Книгу продаж. Журнал регистрации счетов-фактур отсутствует.

Все покупки товаров, работ, услуг, которые сопровождаются счет-фактурой вносятся в книгу покупок.

Обобщенные данные из книги покупок и Книги продаж вносятся в Декларацию по налогу на добавленную стоимость.

Минюст России 11 января 2017 года зарегистрировал приказ ФНС России от 20.12.16 № ММВ-7-3/696@, который вносит изменения в форму налоговой декларации по НДС и порядок ее заполнения.

При проведении проверки исчисления НДС в «Ресурс Авто» был обнаружен ряд нарушений и даны следующие рекомендации:

1. Отсутствуют Журналы регистрации счетов-фактур. Рекомендуется самостоятельно разработать и утвердить в учетной политике форму журнала. В программе 1С: Бухгалтерия предприятия предусмотрено автоматическое формирование журнала учета выставленных счетов-фактур, их нужно распечатать, пронумеровать и сшить.

2. Обнаружены ошибки в оформлении входящих от продавца счетов-фактур [13, c. 213]. Рекомендовано, переоформить данный документ и проверить все входящие счет-фактуры на правильность оформления. В налоговую базу по НДС не были включены авансовые платежи, полученные и зачтенные в 1 квартале 2017 г. Рекомендовано внести исправления в учете, сформировать корректировочную декларацию.

3. Учетной политике для целей налогового учета ООО «Ресурс авто» на 2017 г. не указан метод принятия НДС «по отгрузке» или «по оплате» [5]. На практике применяется метод «по отгрузке». Рекомендуется внести исправления в учетную политику предприятия.

4. В связи с задолженностью по уплате НДС в Федеральный бюджет на 31.03.2017 г. рекомендовано использовать метод исчисления НДС «по оплате» [2].

Данные рекомендации ООО «Ресурс Авто» может применить на практике.

Так как поступления от налога на добавленную стоимость являются самыми ёмкими в Федеральный бюджет РФ, то налоговые органы очень часто подвергают камеральной проверке данный участок учета, следовательно, во избежание нарушений и штрафов, необходимо строго следить за изменениями в законодательстве РФ и правильностью оформления налоговых регистров.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные акты

- Налоговый кодекс Российской Федерации (Часть вторая) от 05.08.2000 г. № 117-ФЗ Редакция от 01.02.2016 (с изм. и доп. вступ. в силу с 01.07.2016)// КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2017]

- Налоговый кодекс Российской Федерации (Часть первая) от 16.07.1998 г. № 146-ФЗ Редакция от 01.02.2016 (с изм. и доп. вступ. в силу с 30.11.2016)// КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2017.]

- О бухгалтерском учете: Федеральный закон от 06.12.2011г. № 402-ФЗ (ред. от 04.11.2014)// КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2017]

- О государственной регистрации юридических лиц и индивидуальных предпринимателей: ФЗ от 08.08.2001 г. № 129-ФЗ (ред. от 21.07.2014). КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2017]

- Об утверждении Положений по бухгалтерскому учету (вместе с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008); Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008): Приказ Минфина РФ от 06.10.2008 № 106н // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2008. – № 44. – КонсультантПлюс. [Электрон. ресурс]. – Электрон. дан. – [М., 2017]

Типографические издания

- Бабаев Ю. А. Бухгалтерский учет. Учебник. / Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова/ под ред. Ю. А. Бабаева. - Издательство Проспект, 2015. - 424 с.

- Черник Д. Г и др. «Налоги и налогообложение» - М.: ИНФРА-М, 2015 -328 с.

- Евстигнеев Е. Н., Викторова Н. Г. «Основы налогообложения и налогового законодательства» - СПб.: Питер, 2014 - 256 с.

- Пансков В. Г. «Налоги и налогообложение: теория и практика: учебник для бакалавров» - М.: ИД Юрайт, 2014 - 680 с.

- Горский И. В. «Налоговая политика России: проблемы и перспективы»- М.: Финансы и статистика, 2014-318 с.

- Шаталов С. Д. «Комментарий к Налоговому кодексу Российской Федерации (постатейный) – М.: МЦФЭР, 2014 - 680 с.

Периодическая литература

- Галюкшова Тамара Викторовна Аргументы в налоговых спорах по НДС // Вестник ОмГУ. Серия: Экономика. 2014. №1 С.157-162

- Галюкшова Тамара Викторовна Аргументы в налоговых спорах: как отстоять вычеты по НДС // Вестник ОмГУ. Серия: Экономика. 2012. №1 С.210-215

Электронные ресурсы

- http://www.buhgalteria.ru/ - Сайт для бухгалтеров, аудиторов, налоговиков.

- http://base.garant.ru/ - Система ГАРАНТ

- Справочно-правовая система «Консультант плюс»

- http://www.resurs-auto.ru/ - официальный сайт ООО «Ресурс Авто»

Приложение 1

Ставки НДС в 2017 году

Приложение 2

Коды

видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж

Продолжение приложения 2

Продолжение приложения 2

Приложение 3

КБК НДС - 2017 для юридических лиц

|

СЧЕТ-ФАКТУРА № 95 от 16.01.2017 |

Приложение № 1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Продавец: ООО "Ресурс Авто" |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Адрес: Ханты-Мансийский Автономный округ - Югра АО, г. Сургут, ул. Дзержинского, д. 1, кв.6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИНН/КПП продавца: 8602205183/860201001 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Грузоотправитель и его адрес: ООО "Ресурс Авто", Ханты-Мансийский Автономный округ - Югра АО, г. Сургут, ул. Дзержинского, д. 1, кв.6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Грузополучатель и его адрес: ООО "Запчасти" |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

К платежно-расчетному документу: № 15 от 15.01.2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Покупатель: ООО "Запчасти" |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Адрес: Ханты-Мансийский Автономный округ - Югра АО, г. Сургут, ул. Индустриальная, 21 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИНН/КПП покупателя: 8602030506 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Валюта: наименование, код: Российский рубль, 643 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Наименование товара 43 |

Единица измерения |

Количество (объем) |

Цена |

Стоимость то- |

В том |

Нало- |

Сумма |

Стоимость то- |

Страна происхож- |

Номер Приложение 4 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

код |

условное |

циф- |

краткое |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

2а |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

10а |

11 |

|||||||||||||||||||||||||||||||||||||||||||||||

|

Luk 415047810 Маховик |

шт |

10 |

20 000,00 |

200 000,00 |

- |

18 |

36 000,00 |

236 000,00 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Всего к оплате |

Х |

236 000,00 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Руководитель организации |

Главный бухгалтер или |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

ф.и.о. |

подпись |

ф.и.о. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Индивидуальный предприниматель |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

ф.и.о. |

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ОБРАЗЕЦ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

СЧЕТ-ФАКТУРА № 221 от 10.03.2017 г. |

Приложение № 1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Продавец: ООО "Канопт" |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Адрес: ХМАО-Югра, г. Сургут, ул. Профсоюзов, д.15, оф.5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИНН/КПП продавца: 8602356984/860201001 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Грузоотправитель и его адрес: ООО "Канопт", ХМАО-Югра, г. Сургут, ул. Профсоюзов, д.15, оф.5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Грузополучатель и его адрес: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

К платежно-расчетному документу: № от |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Покупатель: ООО "Ресурсавто" |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Адрес: Ханты-Мансийский Автономный округ - Югра АО, г. Сургут, ул. Дзержинского, д. 1, кв.6 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИНН/КПП покупателя: 8602205183/860201001 Приложение 5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Валюта: наименование, код: Российский рубль, 643 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Наименование товара 44 |

Единица измерения |

Количество (объем) |

Цена |

Стоимость то- |

В том |

Нало- |

Сумма |

Стоимость то- |

Страна происхож- |

Номер |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

код |

условное |

циф- |

краткое |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

2а |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

10а |

11 |

|||||||||||||||||||||||||||||||||||||||||||||||

|

Бумага "Снегурочка" |

шт |

20 |

150,00 |

3 000,00 |

- |

18 |

540,00 |

3 540,00 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Многофункциональное устройство "HP. LaserJet Pro M132a", лазерное, A4, 1200dpi, 22ppm, 128Mb, USB |

шт |

1 |

12 137,97 |

12 137,97 |

18 |

2 822,03 |

14 960,00 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Всего к оплате |

Х |

3 362,03 |

18 500,00 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Руководитель организации |

Главный бухгалтер или |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

ф.и.о. |

подпись |

ф.и.о. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Индивидуальный предприниматель |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

подпись |

ф.и.о. |

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ОБРАЗЕЦ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

45

Приложение 6

46

Продолжение приложения 6

ОБРАЗЕЦ

47

Приложение 7

- Специальные права заимствования и перспективы мировых валют на современном этапе

- Имущественное страхование и его значение в экономике)

- Организационная культура и ее роль в современных организациях (ООО «ИНТЕРСЕРВИС»)

- Система налогового учета. Понятие и сущность налогового учета

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия «Детский мир»)

- Организация рекламной деятельности в организации (Теоретические основы организации рекламной деятельности на предприятии)

- Кадровая стратегия в системе стратегического управления организацией (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ)

- ВЫБОР СТИЛЯ РУКОВОДСТВА В ОРГАНИЗАЦИИ (ЗНАЧЕНИЕ СТИЛЯ РУКОВОДСТВА В УПРАВЛЕНИИ ПЕРСОНАЛОМ)

- ОБЩИЕ ОСОБЕННОСТИ КАДРОВОЙ СТАРТЕГИИ КОРПОРАЦИИ( ОСНОВНЫЕ ПОНЯТИЯ КАДРОВОЙ ПОЛИТИКИ: ОПРЕДЕЛЕНИЕ, ЦЕЛИ, СОДЕРЖАНИЕ)

- Теоретические основы эволюции форм и видов денег

- Формы международных расчетов и перспективы их изменения. (Теоретические основы)

- Инфляция и антиинфляционная политика на современном этапе развития российского финансового рынка