Формы международных расчетов и перспективы их изменения. (Теоретические основы)

Содержание:

ВЕДЕНИЕ

Актуальность работы обусловлена тем, что в условиях конкурентной борьбы между субъектами внешнеэкономической деятельности происходит углубление интеграции и интернационализации производства и капитала. При этом компании и фирмы разных стран, вступая в рыночные отношения между собой, экспортируя и импортируя товары и услуги, нуждаются в развитых формах взаиморасчетов между экономическими контрагентами. Как результат – востребованность различных форм международных расчетов.

Именно вопросы форм международных расчетов и перспективы их изменения рассматриваются в курсовой работе, что аргументирует ее актуальность и значимость.

Существует масса всевозможной литературы по применению различных форм международных расчетов, накоплен огромный многолетний опыт. Однако в современных условиях развития товарных отношений в мировой торговле недостаточно информации по совершенствованию форм международных расчетов. Исследуемую проблему широко рассмотрели в экономической литературе А. В. Береговая, Р. А. Беспалов, В. Ю. Калютик, Е. Н. Карпова, А. М. Усенко, О. М. Кочановская, А. Я. Черенков, А. А. Коновалов, Е. Н. Салимоненко, Д. И. Шварц и многие другие.

Цель курсовой работы – раскрыть проблемы форм международных расчетов, выявить направления их развития. Целевая направленность работы обусловила постановку следующих задач:

- изучить экономическую сущность международных расчетов, их роль в рациональной организации платежного оборота;

- обозначить виды международных расчетов;

- представить организационно-правовую и экономическую характеристику ПАО АКБ «Приморье»;

- провести анализ применения форм международных расчетов ПАО АКБ «Приморье»;

- изложить перспективы развития форм международных расчетов.

Объектом исследования являются международные расчеты, предметом исследования – виды международных расчетов.

В процессе исследования применялись общенаучные методы: анализ, сравнение, наблюдение, обобщение материала, а также специальные методы и приемы: балансовый метод, абсолютные, средние, относительные величины.

Информационной основой послужил практический материал по результатам деятельности ПАО АКБ «Приморье» за 2015-2016 гг., данные Федеральной службы государственной статистики.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Во введении отражена актуальность темы, цель, задачи исследования объект и предмет исследования, краткая структура курсовой работы. Первая глава раскрывает теоретические основы изучения форм международных расчетов. Во второй главе представлена существующая практика применения форм международных расчетов ПАО АКБ «Приморье». В третьей главе названы перспективы развития форм международных расчетов. В заключении даются обобщающие выводы относительно проведенного исследования.

Содержание курсовой работы изложено на 35 страницах машинописного текста, включает 7 таблиц, 5 рисунков, 19 источников, 2 приложения.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

1.1 Экономическая сущность международных расчетов, их роль в рациональной организации платежного оборота

Участники трансграничных экономических отношений заключают, как правило, возмездные сделки, предполагающие исполнение встречного обязательства по передачи имущества, исполнению работы или оказанию услуги. В случае уплаты денег возникает необходимость использования банковской системы исполнения денежного обязательства [9, с. 43].

Использование безналичных расчетов между предприятиями и организациями в рамках международных платежных систем обусловлено возросшими оборотами хозяйственной деятельности и непрерывным ростом уровня деловой активности современных хозяйствующих субъектов, ориентированных на внешний рынок. Осуществление безналичных расчетов между экспортерами и импортерами – важная и самая частая составляющая повседневных деловых отношений компаний – внешнеэкономических партнеров. По мнению ученых и специалистов-практиков, быстрота, безопасность и удобство перевода денежных средств зарубежному контрагенту – главные критерии выбора формы расчетов, которые и составляют сущность исследования практических аспектов использования системы безналичных расчетов [13, с. 594].

Использование международных платежных систем для осуществления расчетов дает хозяйствующим субъектам и государству важное преимущество – формирование возможности прозрачного налогообложения и эффективного регулирования макроэкономических и внешнеэкономических процессов [7, с. 14]. Со смягчением или ужесточением законодательства, совершенствованием форм и видов экономических операций меняются и формы расчетов: некоторые выпадают из делового оборота (например, вексель при расчете на внутреннем рынке), другие теряют популярность, третьи выходят на лидирующие позиции. Кроме того, развитию системы расчетов способствует разветвленная сеть банков в мире. Электронные банковские системы в современной экономике играют очень важную роль. Сочетая в себе такие достоинства, как быстрота, точность, удобство, прозрачность расчетов и надежность, они в десятки раз повышают деловую активность хозяйствующих субъектов на внешнем рынке и позволяют осуществлять расчеты практически день в день, увеличивая обороты и уменьшая риск возникновения неуплат [16, с. 319]. Так, в России средние сроки совершения операций по безналичным расчетам составляют порядка 0,6 дня на внутри региональном уровне, 0,91 дня – на межрегиональном уровне и до 1,5-2 дня – на международном [8].

Расчеты являются необходимым условием процесса кругооборота средств организации. Кругооборот средств совершается эластично до тех пор, пока его различные фазы без задержек переходят одна в другую. Каждый цикл оборота средств заканчивается продажей продукции, выполнением работ, оказанием услуг и поступлением денежной выручки, которая возмещает средства, вложенные в проданную продукцию (работы, услуги), обеспечивая тем самым источники средств для очередных затрат и инвестиций.

Расчеты являются начальным и завершающим звеном кругооборота средств. Непрерывное возобновление циклов оборота средств организации обеспечивается своевременными платежам и поступлением денег на счета в банке. Время кругооборота средств зависит от организации расчетных операций, применяемых форм и процедуры расчетов.

Особую роль в рациональной организации расчетных взаимоотношений между организациями играют формы международных расчетов, поскольку являются необходимым условием для обеспечения их нормальной работы [17, c. 104]. Наиболее полно отвечающая интересам всех участников организация расчетных взаимоотношений увеличивает скорость товарного и денежного обращения, сокращаются расходы на реализацию, что приводит к увеличению доходности организации.

Статистические данные Банка России о структуре платежного оборота Российской Федерации (в разрезе количества платежных инструкций) за период 2014-2016 гг. представлены в таблице 1.1 [8].

Таблица 1.1

Структура платежного оборота Российской Федерации (в разрезе количества платежных инструкций) за 2014-2016 гг.

|

Платежные инструкции |

2014 г. |

2015 г. |

2016 г. |

|||

|

количество, млн. ед. |

удельный вес, % |

количество, ед. |

удельный вес, % |

количество, ед. |

удельный вес, % |

|

|

Количество платежей клиентов кредитных организаций, не являющихся кредитными организациями – всего, в том числе в разрезе платежных инструментов: |

12529,8 |

100,00 |

15496,9 |

100,00 |

20293,8 |

100,00 |

|

- платежные поручения |

2647,4 |

21,13 |

2581,0 |

16,65 |

2582,3 |

12,72 |

|

- платежные требования |

84,6 |

0,68 |

77,5 |

0,50 |

92,5 |

0,46 |

|

- платежные карты (не включая операции по снятию наличных) |

6811,2 |

54,36 |

9803,5 |

63,26 |

14413,5 |

71,02 |

|

- электронные средства платежа для перевода электронных денежных средств |

1091,3 |

8,71 |

1145,4 |

7,39 |

1427,2 |

7,03 |

|

- прочие платежные инструменты (чеки, банковские ордера) |

1895,4 |

15,13 |

1889,5 |

12,19 |

1778,3 |

8,76 |

По данным таблицы 1.1 видно, что в структуре платежного оборота по количеству операций наибольший удельный вес (до 71,02 % в 2016 г.) занимают расчеты платежными картами. Платежных поручений использовалось от 21,13 % в 2014 г. до 12,72 % в 2016 г. в качестве платежных инструкций. На долю платежных требований приходилось до 1 % в исследуемом периоде.

Динамика платежного оборота российских кредитных организаций с клиентами, не являющимися кредитными организациями, за 2014-2016 гг. по сумме представлена на рисунке 1.1.

Рис.1.1. Платежный оборот российских кредитных организаций с клиентами, не являющимися кредитными организациями за 2014-2016 гг.

Рисунок 1.1 наглядно демонстрирует преобладающее большинство суммы платежей с помощью формы расчетов платежным поручением, объем которой за период исследования 2014-2016 гг. приблизился к 600 трлн. руб. [8]

Современный организационный и технико-технологический уровень развития международных расчетов ставит перед экономикой новые актуальные задачи по исследованию и совершенствованию систем организации международных расчетов. Новые технологии, непрерывно развиваясь, меняют рынок, формируя новые потребности [10, с. 68]. Данные задачи решаются как в рамках науки, так и путем внедрения в практику новых методов и технологий развития системы безналичных расчетов между банками и предприятиями.

Международные расчеты во внешнеэкономической деятельности – это система регулирования платежей по денежным требованиям и обязательствам, возникающим между субъектами внешнеэкономической деятельности, являющимися резидентами разных стран [6, c. 15].

Экспортеры, импортеры, банки являются субъектами международных расчетов, взаимодействующими между собой в процессе движения товарораспорядительных документов. Посредниками в международных расчетах выступают банки, организующие движение денег участников внешнеэкономической деятельности [2].

Правовой основой расчетных отношений являются международные договоры и нормы внутреннего национального законодательства. На правовое регулирование международных расчетов влияют систематизированные унифицированные банковские обычаи и нормы международной банковской практики [11, с. 9].

Таким образом, расчеты являются необходимым условием процесса кругооборота средств субъектов внешнеэкономической деятельности. Каждый цикл оборота средств заканчивается продажей продукции, работ, услуг и поступлением денежной выручки. Международные формы расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

1.2 Виды международных расчетов

В России современный перечень форм безналичных расчетов между предприятиями и их зарубежными партнерами представлен и регламентирован в соответствующих нормативно-правовых документах Банка России [4]. В июле 2012 г. вступило в силу «Положение о правилах осуществления перевода денежных средств», утвержденное Банком России 19.06.2012 № 383-П [5]. Под переводом денежных средств подразумеваются действия платежного оператора по предоставлению получателю средств плательщика в рамках форм безналичных расчетов. Действующее законодательство предоставляет широкий выбор форм и способов расчетов между контрагентами, позволяя выбрать наименее затратный, наименее рискованный и наиболее быстрый способ оплаты обязательств.

Формы расчетов – это исторически сложившиеся в международной практике способы оформления, передачи, обработки платежных и товарораспорядительных документов и осуществление платежей [12, с. 36].

Одной из распространенных форм международных расчетов является дебетовый перевод (во внутренних расчетных отношениях – инкассо), под которым понимается система действий банков, направленных на выполнение поручения получателя средств о получении причитающегося ему от должника платежа и (или) акцепта [14, с. 13]. Получателем средств, как правило, является клиент банка, выступающей в основной сделке кредитором (продавцом, перевозчиком, арендодателем и т. д.), а плательщиком – должник по основной сделке (покупатель, грузополучатель, арендатор и т. д.).

Перечень документов, выставляемых на инкассо, является незамкнутым. В банковской практике и в нормативных актах некоторых стран к числу финансовых документов принято относить векселя, чеки, платежные документы и иные, используемые для получения платежа документы, выписанные в целях исполнения обязательств в денежной форме; к числу коммерческих – транспортные документы, счета, товарораспорядительные и иные документы, не являющиеся финансовыми [4].

По общему правилу, субъектами инкассовой операции, согласно статье 3 Унифицированных правил по инкассо [5], являются:

1) доверитель;

2) плательщик;

3) банк-ремитент;

4) инкассирующий банк;

5) представляющий банк.

Однако следует считать обоснованным мнение, согласно которому «один и тот же банк может выполнять сразу несколько функций (например, банк-посредник и инкассирующий банк, банк-депозитарий и банк-плательщик и т.д.)» [15, с. 158].

Принципиальная особенность данной формы расчетов заключается в том, что инициатива платежа принадлежит бенефициару. По этой причине именно с момента предъявления им в свой банк инкассовых документов начинается операция по перечислению денежной суммы.

С учетом того, что в рамках одной договорной конструкции невозможно охватить все правоотношения, возникающие при исполнении инкассо, следует согласиться с мнением Ю. А. Шатохиной о том, что дебетовый кредит (инкассо) состоит (кроме случаев бесспорного списания) из следующих гражданско-правовых сделок [18, с. 51]:

1) договор между получателем средств и банком-эмитентом о получении платежа или акцепта, причитающегося кредитору по основной сделке [1];

2) договор между банком-эмитентом и исполняющим банком о получении платежа или акцепта, причитающегося кредитору по основной сделке;

3) односторонняя сделка по получению исполняющим банком исполнения от плательщика в форме платежа или акцепта;

4) договор между исполняющим банком и банком-посредником о переводе инкассированных сумм с целью получения и зачисления их получателю средств;

5) односторонняя сделка банка-посредника по зачислению инкассированных сумм на корреспондентский счет банка-эмитента;

6) односторонняя сделка банка-эмитента по зачислению инкассированных сумм на расчетный счет получателя средств.

В том случае, когда между банком-эмитентом и исполняющим банком существуют прямые корреспондентские отношения, договор, указанный в п. 4, отсутствует, а односторонняя сделка, указанная в п. 5, совершается непосредственно исполняющим банком. Если банк-эмитент выполняет одновременно функции исполняющего банка, то отсутствуют договоры, указанные в пунктах 1, 2, 4 и 5. Остальные сделки банк-эмитент осуществляет самостоятельно [16, с. 319].

Исполнением этого денежного обязательства следует считать момент списания суммы долга с расчетного счета плательщика. Именно с этого времени покупатель (он же плательщик) считается исполнившим свое обязательство рассчитаться за приобретенные товары (выполненные работы, оказанные услуги).

Следует учитывать, что инкассовое поручение может быть оформлено как расчетным документом (платежное требование, оплачиваемое с акцептом плательщика, платежное требование, оплачиваемое без акцепта плательщика, и инкассовое поручение), так и ценной бумагой (вексель и чек).

Вышеуказанные особенности трансграничного дебетового перевода обуславливают специфику рисков, возникающих при использовании данной формы расчетов, и способов их минимизации. Так, в частности, по мнению В. И. Путилина, «с точки зрения интересов покупателя инкассовая форма расчетов является наиболее предпочтительной по сравнению с аккредитивной» [11, с. 9].

К числу основных рисков относятся:

1) отсутствие ответственности банка-ремитента за выбор инкассирующего банка,

2) отсутствие ответственности банков за содержание документов, свойство товара, за добросовестность участников операции («их функции носят технический характер» [10, с. 69]),

3) потенциальная возможность отказа плательщика от исполнения денежного обязательства.

Кроме риска полного неисполнения обязанности по платежу и поставке товара, имеются и риски задержки исполнения своих обязанностей сторонами. Соответственно, «при возникновении задержек или трудностей (например, при складировании товаров в порту назначения, пока покупатель не примет поставку) расходы несет экспортер» [9, с. 44]. Очевидно, что убытки возможны также из-за непредвиденного замедления процесса доставки товара.

Наиболее оптимальным средством минимизации вышеуказанных рисков является обеспечение исполнения обязательств. Из всех способов обеспечения, указанных в статье 329 Гражданского кодекса, наиболее оптимальным будет независимая гарантия, выданная банком-ремитентом бенефициару [1]. В случае использования векселя появляется еще один механизм – авалирование векселя.

Открытый счет представляет собой форму расчетно-кредитных отношений, при которой продавец отгружает товар/услугу покупателю и направляет в его адрес товарно-распорядительные документы, относя суммы задолженности на дебет счета, открытого им на имя покупателя [2, с. 157]. Особенностью данного счета является то, что покупателю в соответствии с контрактом дается определенный срок на погашение ранее приобретенных товаров/услуг. В силу этого возникают особенности данного расчета [3]:

- движение товара опережается движением валютных средств;

- товарораспорядительные документы поступают участником сделки без участия банка;

- тщательный контроль проведения сделки со стороны экспортера.

Данные особенности характеризуют расчет по открытому счету как высоко рисковую форму платежа, в этом случае необходимы три условия проведения данного расчета:

- долгосрочные договорные отношения;

- доверительные отношения с проверенными партнерами;

- финансовая открытость компаний-участников международной торговли.

Так, в основном данной формой платежей пользуются: традиционные бизнес-партнеры, транснациональные компании со своими заграничными филиалами по экспортным поставкам, аффилированные или смешанные фирмы с участием организации-продавца. Данные организации имеют высокую степень доверия, уверенности и контроля над проведением сделок с использованием расчетов по открытому счету, так как это не только упрощает проведение сделок купли-продажи, но и снижает себестоимость поставки, минуя других агентов и посредников.

Однако на фоне всех преимуществ существуют минусы, как правило, несущие существенные потери:

- замедление оборачиваемости капитала продавца – отвлечение денежных средств из оборота, не приносящих процентный доход;

- длительность процесса учета продаж и платежей – дебетированные средства, как правило, поступают не цельной суммой, а дробными платежами время и размер которых четко не регламентируется;

- отказ от закрытия расчета по открытому счету требует длительных судебных разбирательств и траты еще больших средств на проведение судебного процесса [11, с. 9].

Таким образом, данная форма расчета весьма выгодна импортеру, так как оплата за полученные товары и услуги производится после их получения и без дополнительных условий по процентным платежам (что отличает от коммерческого кредита) [4]. Однако для экспортера использование расчета по открытому счету может быть губительной, так как после передачи товара он теряет право собственности и право требования денежных средств за отгруженные товары и услуги [5]. В этих условиях расчет по открытому счету в односторонне порядке проводится крайне редко, и лишь наличие встречных поставок по такой форме оплаты, когда каждый участник выступает в роли продавца и покупателя чаще встречается на международной торговой арене.

Подводя итог, следует отметить, что каждая форма международных расчетов обладает как преимуществами, так и недостатками. На выбор формы расчетов оказывают влияние следующие факторы: вид товара, состояние конъюнктуры рынка, торговые обычаи, наличие межгосударственных отношений и уровень экономического развития страны. Универсальной формой расчетов считается банковский перевод, который представляет собой поручение одного банка другому выплатить получателю перевода определенную сумму денежных средств по следующей схеме: плательщик представляет заявление на перевод средств в свой банк; банк плательщика осуществляет перевод средств банку получателя, направляя ему платежные поручения; банк получателя платежа на основании платежного поручения зачисляет сумму перевода бенефициару, т. е. получателю. Преимуществом открытого счета является отсутствие коммерческих банков в качестве посредников, что сокращает дополнительные издержки в проведении сделок.

2 СУЩЕСТВУЮЩАЯ ПРАКТИКА ПРИМЕНЕНИЯ ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ ПАО АКБ «ПРИМОРЬЕ»

2.1 Организационно-правовая и экономическая характеристика ПАО АКБ «Приморье»

В качестве одно из участника рынка международных расчетов можно рассмотреть банк, чья деятельность непосредственно связана с международной торговлей, так как он предоставляет услуги по проведению расчетов на внешнем рынке.

Акционерный коммерческий Банк «Приморье» создан в 1994 году и действует на основании Генеральной лицензии Центрального Банка России № 3001 от 11 декабря 2015 года.

Головной офис банка располагается во Владивостоке, отделения Банка расположены в городах Приморского края (Уссурийск, Находка, Артем, поселок Врангель) и в Хабаровске.

ПАО АКБ «Приморье» входит в число крупнейших региональных банков страны, является одной из наиболее устойчивых и компетентных финансовых структур Дальнего Востока и имеет репутацию надежного финансового партнера в деловых кругах региона, среди органов государственной власти и населения Приморского и Хабаровского края. Среди клиентов банка – значительная часть предприятий, представляющих практически все отрасли приморской экономики.

Банк отличают высокая технологичность и качество услуг. Коммерческие банковские продукты, предлагаемые корпоративным и частным клиентам – приоритетное для ПАО АКБ «Приморье» направление бизнеса. Расчетно-кассовое обслуживание, основанное на современных информационных технологиях, соответствует самым высоким стандартам качества и способно удовлетворить запросы самого взыскательного клиента.

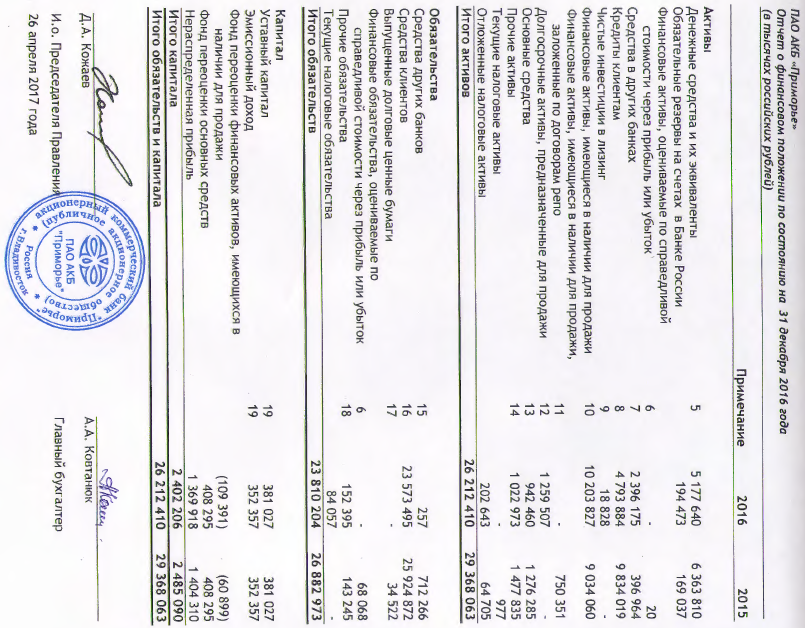

Финансовый анализ деятельности ПАО АКБ «Приморье» включает анализ имущественного положения кредитной организации.

Анализ состава, структуры и динамики активов ПАО АКБ «Приморье» за 2016 год представлен в таблице 2.1.

Таблица 2.1

Состав, структура и динамика активов ПАО АКБ «Приморье» за 2016 год

|

Показатели |

На 01.01.2016 г. |

На 31.12.2016 г. |

Отклонение (+, –) |

Темп роста, % |

|||

|

сумма, тыс. р. |

удельный вес, % |

сумма, тыс. р. |

удельный вес, % |

по сумме, тыс. р. |

по удельному весу, п. п. |

||

|

1. Денежные средства |

6363810 |

21,7 |

5177640 |

19,8 |

-1186170 |

-1,9 |

81,4 |

|

2. Средства кредитных организаций в Центральном Банке Российской Федерации |

169037 |

0,6 |

194473 |

0,7 |

25436 |

0,2 |

115,0 |

|

3. Средства в кредитных организациях |

396964 |

1,4 |

2396175 |

9,1 |

1999211 |

7,8 |

603,6 |

|

4. Чистая ссудная задолженность |

9834019 |

33,5 |

4793884 |

18,3 |

-5040135 |

-15,2 |

48,7 |

|

5. Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

9034060 |

30,8 |

10203827 |

38,9 |

1169767 |

8,2 |

112,9 |

|

6. Чистые вложения в ценные бумаги, удерживаемые до погашения |

750351 |

2,6 |

18828 |

0,1 |

-731523 |

-2,5 |

2,5 |

|

7. Требование по текущему налогу на прибыль |

65682 |

0,2 |

202643 |

0,8 |

136961 |

0,5 |

308,5 |

|

8. Основные средства, нематериальные активы и материальные запасы |

1276285 |

4,3 |

942460 |

3,6 |

-333825 |

-0,8 |

73,8 |

|

9. Долгосрочные активы, предназначенные для продажи |

- |

- |

1259507 |

4,8 |

1259507 |

4,8 |

- |

|

10. Прочие активы |

1477835 |

5,0 |

1022973 |

3,9 |

-454862 |

-1,1 |

69,2 |

|

Всего активов |

29368063 |

100,0 |

26212410 |

100,0 |

-3155653 |

- |

89,3 |

Данные таблицы 2.1 свидетельствуют о том, что общая сумма активов ПАО АКБ «Приморье» по сравнению с началом 2016 г. снизилась на 3155653 тыс. р., или на 10,7 %, и на начало 2017 г. составила 26212410 тыс. р. Наибольшее положительное влияние оказал рост величины средств в кредитных организациях (6 раз) по сравнению с началом 2016 г.

Анализ ресурсной базы банка включает изучение его пассивов и источников собственных средств. Информация о составе, структуре и динамике пассивов ПАО АКБ «Приморье» за 2016 год приведена в таблице 2.2.

Таблица 2.2

Состав, структура, динамика пассивов ПАО АКБ «Приморье» за 2016 год

|

Показатели |

На 01.01.2016 г. |

На 31.12.2016 г. |

Отклонение (+, –) |

Темп роста, % |

|||

|

сумма, тыс. р. |

удельный вес, % |

сумма, тыс. р. |

удельный вес, % |

по сумме, тыс. р. |

по удельному весу, п. п. |

||

|

1. Средства кредитных организаций |

712266 |

2,6 |

257 |

0,0 |

-712009 |

-2,6 |

0,0 |

|

2. Средства клиентов, не являющихся кредитными организациями |

25924872 |

96,4 |

23573495 |

99,0 |

-2351377 |

2,6 |

90,9 |

|

3. Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

68068 |

0,3 |

- |

- |

-68068 |

-0,3 |

- |

|

4. Выпущенные долговые обязательства |

34522 |

0,1 |

- |

- |

-34522 |

-0,1 |

- |

|

5. Обязательство по текущему налогу на прибыль |

- |

- |

84057 |

0,4 |

84057 |

0,4 |

- |

|

6. Прочие обязательства |

143245 |

0,5 |

152395 |

0,6 |

9150 |

0,1 |

106,4 |

|

Итого обязательств |

26882973 |

100,0 |

23810204 |

100,0 |

-3072769 |

- |

88,6 |

Как видно из данных таблицы 2.2, наибольший удельный вес в пассивах ПАО АКБ «Приморье» занимают средства клиентов, не являющихся кредитными организациями, которые на начало 2017 г. составили 99 %, что на 2,6 п. п. больше по сравнению с началом 2016 г. В то же время по сумме наблюдается снижение данной статьи обязательств объекта исследования на 2351377 тыс. руб., или на 9,1 %.

Данные о составе, структуре и динамике источников собственных средств ПАО АКБ «Приморье» за 2016 год представлены в таблице 2.3.

Таблица 2.3

Состав, структура и динамика источников собственных средств ПАО АКБ «Приморье» за 2016 год

|

Показатели |

На 01.01.2016 г. |

На 31.12.2016 г. |

Отклонение (+, –) |

Темп роста, % |

|||

|

сумма, тыс. р. |

удельный вес, % |

сумма, тыс. р. |

удельный вес, % |

по сумме, тыс. р. |

по удельному весу, п. п. |

||

|

1. Средства акционеров (участников) |

381027 |

15,3 |

381027 |

15,9 |

0 |

0,5 |

100,0 |

|

2. Эмиссионный доход |

352357 |

14,2 |

352357 |

14,7 |

0 |

0,5 |

100,0 |

|

3. Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

-60899 |

-2,5 |

-109391 |

-4,6 |

-48492 |

-2,1 |

179,6 |

|

4. Переоценка основных средств, уменьшенная на отложенное налоговое обязательство |

408295 |

16,4 |

408295 |

17,0 |

0 |

0,6 |

100,0 |

|

5. Нераспределенная прибыль прошлых лет |

1404310 |

56,5 |

1369918 |

57,0 |

-34392 |

0,5 |

97,6 |

|

Итого источников собственных средств |

2485090 |

8,5 |

2402206 |

9,2 |

-82884 |

0,7 |

96,7 |

|

Всего ресурсов |

29368063 |

100,0 |

26212410 |

100,0 |

-3155653 |

0,0 |

89,3 |

По данным таблицы 2.3 видно, что в источниках собственных средств ПАО АКБ «Приморье» приходится на нераспределенную прибыль прошлых лет в размере 27% на начало 2017 г. что на 0,5 п. п. выше по сравнению с началом 2016 г.

Центральный банк России предписывает российским банкам соблюдать определенные банковские нормативы. Информация о соблюдении ПАО АКБ «Приморье» норматива достаточности базового капитала за 2016 год представлена в таблице 2.4.

Таблица 2.4

Выполнение ПАО АКБ «Приморье» норматива достаточности базового капитала за 2016 год

|

Показатели |

Норматив |

На 01.01.2015 г. |

На 31.12.2016 г. |

Отклонение (+,-) |

||

|

фактическое значение |

отклонение от норматива |

фактическое значение |

отклонение от норматива |

|||

|

1. Основной капитал |

х |

2314335 |

х |

2481110 |

х |

166775 |

|

2. Дополнительный капитал |

х |

494857 |

х |

5501584 |

х |

5006727 |

|

3. Нормативный капитал |

х |

2809192 |

х |

7982694 |

х |

5173502 |

|

4. Норматив достаточности собственных средств банка |

10 |

13,9 |

3,9 |

15,4 |

5,4 |

1,5 |

Данные таблицы 2.4 свидетельствуют о том, ПАО АКБ «Приморье» ведет умеренную рисковую политику. За 2016 год банк сумел нарастить все виды капитала.

Соблюдение нормативов ликвидности ПАО АКБ «Приморье» за 2016 год представлено в таблице 2.5.

Таблица 2.5

Динамика показателей ликвидности ПАО АКБ «Приморье» за 2016 год

|

Показатели |

Норматив |

На 01.01.2016 г. |

На 31.12.2016 г. |

Отклонение (+,-) |

||

|

фактическое значение |

отклонение от норматива |

фактическое значение |

отклонение от норматива |

|||

|

1. Норматив мгновенной ликвидности |

15 |

188,4 |

173,4 |

198,2 |

183,2 |

9,8 |

|

2. Норматив текущей ликвидности |

50 |

111,1 |

61,1 |

372 |

322 |

260,9 |

|

3. Норматив долгосрочной ликвидности |

120 |

28,6 |

-91,4 |

18,8 |

-101,2 |

-9,8 |

Данные таблицы 2.5 свидетельствуют о том, что значение нормативов мгновенной и текущей ликвидности, минимальные значения которых установлены Банком России в 15 % и 50 % соответственно, находятся на достаточном уровне и на 01.01.2017 года наблюдается их улучшение, что стоит оценить положительно. В течение 2016 года уровень риска долгосрочной ликвидности снизился, судя по сокращению норматива долгосрочной ликвидности с 28,6 на 01.01.2016 г. до 18,8 на 01.01.2017 г. Нормативное значение данного показателя в соответствии с требованиями Банка России не должно превышать 120 %.

Рейтинговое агентство AK&M подтвердило рейтинг кредитоспособности ПАО АКБ «Приморье» по национальной шкале на уровне «А», понизив подуровень рейтинга банка с первого до третьего. Прогноз – «стабильный». Рейтинг «А» означает, что ПАО АКБ «Приморье» относится к классу заемщиков с высокой степенью кредитоспособности. Риск несвоевременного выполнения обязательств низкий, вероятность реструктуризации долга или его части минимальна. Рейтинг присвоен на основании «Методики определения рейтинга кредитоспособности банков и их долговых обязательств». Факторами, поддерживающими рейтинговую оценку, являются хороший уровень достаточности и качества капитала, отсутствие проблем с ликвидностью, высокое качество портфеля ценных бумаг. В качестве позитивного фактора аналитики Агентства отмечают хороший уровень достаточности капитала.

Таким образом, ПАО АКБ «Приморье» является крупным финансовым институтом Приморского края, за 2015-2016 гг. показал снижение активов и пассивов, а также отсутствие негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе. Банк укрепляет свои позиции на рынке банковских услуг посредством повышения их качества, совершенствования организационной структуры, минимизации банковских рисков. Значения исследуемых показателей ликвидности за анализируемый период и достаточности капитала соответствуют установленным Банком России нормативам с достаточным запасом прочности для безопасности банка.

2.2 Анализ применения форм международных расчетов ПАО АКБ «Приморье»

ПАО АКБ «Приморье» входит в число крупнейших региональных банков страны, является одной из наиболее устойчивых и компетентных финансовых структур Дальнего Востока и имеет репутацию надежного финансового партнера в деловых кругах региона, среди органов государственной власти и населения Приморского края. Среди клиентов банка – значительная часть предприятий, представляющих практически все отрасли приморской экономики. Банк выделяет в качестве стратегически значимого направления деятельности обслуживание участников внешнеэкономической деятельности. В частности, одной из основных задач является дальнейшее развитие связей с Китайской Народной Республикой, Республикой Кореей, Японией, Сингапуром и Таиландом.

Приоритетным направлением в размещении своих активов ПАО АКБ «Приморье» определяет кредитование реального сектора экономики Приморского края при соблюдении принципов тщательного анализа всех экономических и правовых аспектов и минимизации кредитных рисков. В связи с этим банк намерен активно развивать следующие направления:

- кредитование экспортно-ориентированных и импортозаменяющих производств;

- кредитование малого и среднего бизнеса;

- обслуживание внешнеэкономической деятельности.

Экономическая среда на территории Российской Федерации, в которой банк осуществляет свою деятельность, продолжает проявлять некоторые черты развивающегося рынка. Среди них неконвертируемость российского рубля в большинстве стран за пределами Российской Федерации, относительно высокая инфляция. Существующее российское налоговое, валютное и таможенное законодательство допускает различные толкования и подвержено частым изменениям. В России продолжается развитие правовой, налоговой и административной инфраструктуры, которая отвечала бы требованиям рыночной экономики на сегодняшний день. Правительство проводит экономические реформы, направленные на модернизацию экономики России, развитие высокотехнологичных производств, повышение производительности труда и конкурентоспособности российской продукции на мировом рынке.

ПАО АКБ «Приморье» является лидером в сфере обслуживания внешнеэкономической деятельности и предлагает полный спектр услуг для эффективного проведения экспортно-импортных операций клиентов. Касаемо обслуживания ВЭД, банк осуществляет валютный контроль и ведение счетов клиентов в долларах США, евро, японских иенах, корейских вонах, китайских юанях. Такой широкий выбор валюты счетов делает его конкурентоспособным участником рынка банковских продуктов. Наличие счетов в валюте ведущих стран Тихо-азиатского региона, обусловлено его местонахождением и спецификой рынка данного региона.

Банк предоставляет услуги по международным расчетам и документарным операциям (аккредитивы и документарное инкассо) в иностранной валюте.

Сотрудники банка проводят консультации по внешнеторговым контрактам и кредитным договорам, заключаемым с иностранными контрагентами, с соблюдением норм валютного законодательства Российской Федерации. Клиентам также предлагают процедуры оформления и обслуживания паспортов сделок по внешнеторговым контрактам и кредитным договорам, заключаемым с иностранными контрагентами.

Одним из основных видов расчетов банка является аккредитив.

Аккредитив – обязательство банка покупателя произвести платеж в пользу продавца только при предоставлении продавцом товарораспорядительных документов, указанных в аккредитиве (принцип «деньги против документов»).

Преимущества аккредитива для продавца:

- гарантия оплаты товара или услуг, независимо от платежеспособности покупателя;

- получение оплаты за товар/услугу в момент передачи товарораспорядительных документов в банк, а не в момент, когда груз получит покупатель.

Преимущества аккредитива для покупателя:

- возможность отсрочки платежа, так как продавец получит гарантию оплаты от банка;

- покупатель может быть уверен, что продавец получит оплату только после того, как в банк покупателя поступят товарораспорядительные документы в полном соответствии с условиями аккредитива;

- при достаточной кредитоспособности покупателя банк может открыть аккредитив без денежного обеспечения со стороны своего клиента, то есть предоставить ему финансирование, включая отсрочку платежа.

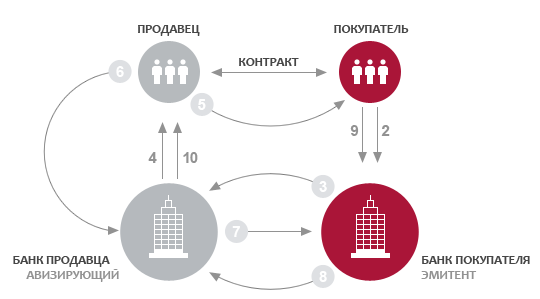

Схема документарного аккредитива, предоставляемого ПАО АКБ «Приморье», оформлена на рисунке 2.1.

где:

- Продавец и Покупатель заключают коммерческий контракт.

- Покупатель (приказодатель) обращается в свой банк с заявлением на открытие аккредитива.

- Банк-эмитент открывает аккредитив, направляя в банк Продавца (авизующий банк) сообщение.

- Авизующий банк авизует (извещает) аккредитив Продавцу.

- Продавец отгружает товар.

- Продавец (бенефициар) предоставляет транспортные документы в свой банк.

- Банк Продавца отсылает транспортные документы в банк Покупателя.

- Банк Покупателя проверяет документы и, в случае их соответствия условиям аккредитива, производит платеж согласно инструкциям банка Продавца.

- Банк Покупателя списывает денежные средства со счета Покупателя на сумму платежа.

- Банк Продавца зачисляет Продавцу экспортную выручку.

Рис. 2.1. Схема документарного аккредитива

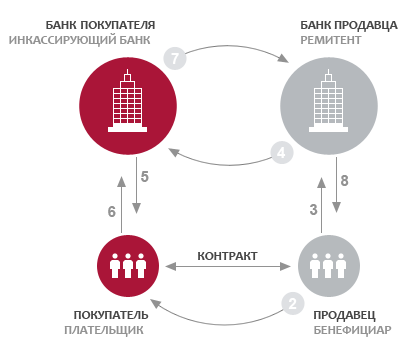

Также основным видом международных расчетов ПАО АКБ «Приморье» является документарного инкассо. Схема документарного инкассо, предоставляемого ПАО АКБ «Приморье», оформлена на рисунке 2.2.

Документарное инкассо – форма расчетов, при которой банк передает товарораспорядительные документы своему клиенту-покупателю в обмен на платеж или акцепт векселя в соответствии с инструкцией банка продавца. Обязательств по оплате документов у банка покупателя нет.

где:

- Продавец и Покупатель заключают контракт.

- Продавец отгружает товар.

- Продавец обращается в свой банк и передает инкассовое поручение вместе с транспортными документами.

- Банк Продавца (ремитент) отсылает инкассовое поручение и транспортные документы в банк Покупателя (инкассирующий банк).

- Покупатель получает от инкассирующего банка документы и вступает во владение товаром.

- Инкассирующий банк списывает денежные средства со счета Покупателя на сумму платежа.

- Инкассирующий банк производит платеж в банк Продавца (Бенефициара).

- Банк Продавца зачисляет Бенефициару его экспортную выручку.

Рис. 2.2. Схема документарного инкассо

Документарное инкассо свидетельствует о более высоком уровне доверия продавца покупателю по сравнению с аккредитивом.

Преимущество документарного инкассо для продавца:

- передача товарораспорядительных документов покупателю и переход права собственности произойдут только после оплаты товара или акцепта векселя в соответствии с инструкцией банка продавца.

Преимущество документарного инкассо для покупателя:

- решение об оплате или выдаче обязательства по оплате принимается после изучения документов, подтверждающих факт отгрузки товара продавцом или оказания им услуг в соответствии с контрактом;

- возможность документального оформления отсрочки платежа, предоставляемой продавцом.

Тарифы на обслуживание международные формы расчетов ПАО АКБ «Приморье» представлены в таблице 2.6.

Таблица 2.6

Тарифы на обслуживание аккредитива ПАО АКБ «Приморье» (юридические лица)

|

Пункт тарифов |

Вид услуг |

Стоимость |

Сроки оплаты |

|

1 |

2 |

3 |

4 |

|

4.6 |

Инкассовые операции |

||

|

4.6.1. |

Документарное инкассо: |

||

|

4.6.1.1 |

Выдача документов против акцепта или платежа |

0,10 % (min 1500 руб., max 15000 руб.) |

В день совершения операции |

|

4.6.1.2 |

Пересылка или возврат банку корреспонденту документов, выставленных на инкассо |

1500 руб. |

В день совершения операции |

|

4.6.1.3 |

Платеж по документарному инкассо |

1500 руб. |

В день совершения операции |

|

4.7 |

Операции по документарным аккредитивам |

||

|

4.7.1. |

Документарные аккредитивы по импорту, где ПАО АКБ «Приморье» выступает в качестве эмитента: |

||

|

4.7.1.1. |

Открытие покрытого / непокрытого клиентом аккредитива |

0.2 % от суммы аккредитива, max 1000 USD= |

В день открытия аккредитива |

|

4.7.1.2. |

Увеличение суммы аккредитива |

0.2 % от суммы увеличения аккредитива, max 1000 USD= |

Не позднее рабочего дня, следующего за днем приема заявления от клиента на увеличение суммы |

|

4.7.1.3. |

Подтверждение аккредитива по импорту иностранным первоклассным банком: |

||

|

до 75 000,0 долларов США, Евро |

1 месяц - 1,0 % |

При получении информации о подтверждении аккредитива иностранным первоклассным банком |

|

|

2 месяца - 1,2 % |

|||

|

3 месяца - 1,5 % |

|||

|

4 месяца - 1,7 % |

|||

Окончание таблицы 2.1

|

1 |

2 |

3 |

4 |

|

5 месяцев - 2,0 % |

При получении информации о подтверждении аккредитива иностранным первоклассным банком |

||

|

6 месяцев - 2,2 % |

|||

|

от 75 000,0 до 150 000,0 долларов США, Евро |

1 месяц - 0,8 % |

||

|

2 месяца - 1,0 % |

|||

|

3 месяца - 1,2 % |

|||

|

4 месяца - 1,3 % |

|||

|

5 месяцев - 1,5 % |

|||

|

6 месяцев - 1,7 % |

|||

|

от 150 000,0 до 500 000,0 долларов США, Евро |

1 месяц - 0,7 % |

||

|

2 месяца - 0,8 % |

|||

|

3 месяца - 0,9 % |

|||

|

4 месяца - 1,0 % |

|||

|

5 месяцев - 1,1 % |

|||

|

6 месяцев - 1,2 % |

|||

|

свыше 500 000,0 долларов США, Евро |

1 месяц - 0,6 % |

||

|

2 месяца - 0,7 % |

|||

|

3 месяца - 0,8 % |

|||

|

4 месяца - 0,9 % |

|||

|

5 месяцев - 1,0 % |

|||

|

6 месяцев - 1,1 % |

|||

|

4.7.2. |

Документарные аккредитивы по экспорту: |

||

|

4.7.2.1. |

Авизование аккредитива |

0.15% от суммы (min 1500=, max 15000=) |

В день получения согласия клиента с условиями аккредитива |

|

4.7.2.2. |

Авизование изменений к аккредитиву: |

||

|

4.7.2.2.1. |

Авизование изменений к аккредитиву (увеличение суммы) |

0,15% от суммы увеличения (min 1500=, max 30000=) |

В день получения согласия клиента с изменениями к аккредитиву |

|

4.7.2.2.2. |

Авизование изменений к аккредитиву (прочие изменения, кроме увеличения суммы) |

1500= |

В день получения согласия клиента с изменениями к аккредитиву |

|

4.7.2.3. |

Проверка документов по аккредитиву |

0,15% от суммы (min 1500=, max 30000=) |

Не позднее рабочего дня, следующего за днем окончания проверки документов |

|

4.7.2.4. |

Перевод аккредитива |

0.2% от суммы, min 3000= |

В день перевода/открытия нового аккредитива |

|

4.7.2.5. |

Авизование транзитного аккредитива |

1500= |

В день совершения операции |

|

4.7.2.6. |

Авизование изменений к транзитному аккредитиву |

1000= |

В день совершения операции |

Преимуществами обслуживания участников внешнеэкономической деятельности в ПАО АКБ «Приморье» являются:

- высокая скорость проведения платежей и гибкий подход к установлению тарифов на обслуживание;

- членство в валютных секциях ММВБ;

- корреспондентские счета в крупнейших зарубежных банках, позволяющие осуществлять прямые расчеты в основных мировых валютах;

- ПАО АКБ «Приморье» является уполномоченным ФТС РФ банком по выдаче гарантий в пользу таможенных органов;

- консультации по выбору оптимальных условий и формы внешнеторговых расчетов, в том числе для снижения коммерческих рисков и сокращения издержек при проведении внешнеторговых сделок;

- хеджирование валютных рисков;

- большой опыт обслуживания документарных форм расчетов, сложившиеся деловые отношения по документарным операциям с банками Северной Америки, Европы, Австралии, Юго-Восточной и Восточной Азии;

- участие специалистов ПАО АКБ «Приморье» в переговорах с иностранным контрагентом и его банком.

ПАО АКБ «Приморье» предлагает клиентам устранить свои валютные риски с помощью заключения форвардных сделок с различными парами валют.

Банк имеет заграничные счета в банках-корреспондентах нерезидентах в различных странах: США, Германия, Япония, Китай, Южная Корея, Таиланд.

Географическое положение банка обуславливает наличие корреспондентских счетов в банках стран азиатского региона. Так как множество организаций приморского края ведет внешнеэкономическую деятельность, активно сотрудничая с Китаем, Японией и Южной Кореей, то наличие счетов в банках этих стран позволяет привлечь банку большое число клиентов.

Преимущества данных корреспондентских отношений банка заключаются в следующем. Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков в этих странах. При открытии корсчета банк может скупить определенные услуги для клиентов гораздо дешевле. Во-вторых, данные отношения значительно сокращают время расчетов. Это достигается за счет того, что расчеты осуществляются напрямую, без промежуточных звеньев. В-третьих, при развитых прямых корреспондентских отношениях создаются условия для проведения клиринга – зачета взаимных поручений банков, как правило, посредством открытия счетов в одном каком-либо крупном банке. Проведение клиринга между банками-корреспондентами позволяет минимизировать остатки средств на корсчетах, а значит, высвободить часть их в расчетах и использовать для получения дохода.

Банк, придерживаясь политики максимально полного удовлетворения потребностей клиентов и учитывая активную внешнеэкономическую деятельность предприятий и физических лиц региона, открыл возможность прямых переводов в австралийских, канадских и новозеландских долларах, а также ведение счетов и обслуживание внешнеторговых контрактов в данных валютах.

В своей деятельности ПАО АКБ «Приморье» ориентируется на работу с реальным сектором экономики, вкладывая средства в развитие промышленности, транспорта, связи, строительства. Большое внимание банк уделяет развитию организаций – участников внешнеэкономической деятельности, предприятий энергетики, лесной, горнодобывающей и рыбной промышленности.

В соответствии с главной задачей ПАО АКБ «Приморье» продолжит политику делового сотрудничества с предприятиями реального сектора экономики Приморского края, будет своевременно оказывать всемерное содействие развитию бизнеса своих клиентов во всех отраслях и активно сотрудничать с государственными органами управления в интересах дальнейшего социально-экономического развития региона. Банк планирует расширить сотрудничество с предприятиями наиболее перспективных для края отраслей, таких как рыбная промышленность, лесозаготовительная и деревообрабатывающая промышленность, горнорудная промышленность, ВПК, транспорт.

Таким образом, ПАО АКБ «Приморье» входит в число крупнейших региональных банков страны, является лидером финансовых структур Дальнего Востока – участником международных расчетов, в основном применяет аккредитив и документарное инкассо.

3 ПЕРСПЕКТИВЫ РАЗВИТИЯ ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

В настоящее время формы международных расчетов переживают период инноваций. Можно отметить такой новый инструмент международных расчетов, как «bank payment obligation», представляющий собой метод оплаты, который обеспечивает аналогичный уровень безопасности платежей, как и аккредитив. Однако при данном способе оплаты банки не осуществляют обработку документов, подтверждающих выполнения поставки или других условий. Процесс обработки и сопоставление данных происходит посредством специальной IT-платформы. На данный момент подобной платформой располагает только система SWIFT (международная межбанковская система передачи информации и совершения платежей), которая при поддержке международной торговой палаты развивает и продвигает новый способ оплаты.

Такой инструмент как «финансирование цепи поставок» является еще одной растущей сферой деятельности в области международных расчетов, когда банки автоматизируют документальную обработку по всем цепочкам поставок, что очень часто может быть связано с предоставлением кредита (например, путем дисконтирования дебиторской задолженности).

Основной альтернативой межбанковских международных расчетов является торговый кредит, который обычно называют коммерческим кредитом. Операции происходят по открытым счетам, когда товары отправляются до оплаты, или операции совершаются по предоплате наличными, когда оплата совершается до отгрузки. При этом кредитные организации уже не выступают в качестве участника, осуществляющего сделку, или заинтересованной стороной. Торговые кредиты более гибкие в условиях и с более низкими комиссионными сборами, чем операции, совершаемые посредством межбанковских расчетов, так как при расчетах банки устанавливают свои тарифы и условия проведения платежей. Однако торговые кредиты влекут за собой большие риски для предпринимателей и большую потребность в оборотном капитале. Отсюда следует, что использование торговых кредитов более вероятно между фирмами, имеющих хорошо налаженные коммерческие отношения, входящих в одну и ту же многонациональную корпорацию, или находятся в юрисдикциях, имеющих надежные правовые рамки для реализации права требования.

По последним данным из отчетов Международной торговой палаты следует, что за 2016 год было совершено более 17 млн операций по межбанковским расчетам, связанных с торговыми операциями: импортные аккредитивы и экспортные аккредитивы, кредиты для импорта / экспорта и гарантии на исполнения обязательств.

Целесообразно привести в работе результаты исследований Международной торговой палаты об объемах и формах международных расчетов. Структура международных расчетов в мировой торговле в 2015 году представлена на рисунке 3.1.

Рис. 3.1. Структура международных расчетов в мировой торговле в 2015 году

За структурой международных расчетов в мировой торговле в 2016 году можно проследить на рисунке 3.2.

Рис. 3.2. Структура международных расчетов в мировой торговле в 2016 году

Из представленных аналитических данных видно, что объем международных расчетов, совершаемых с использованием аккредитива, в 2015 году составил 45 % от общего объема торговых расчетных операций, а в 2016 годом –38 %. По данным SWIFT также наблюдается тенденция снижения объема расчетов по аккредитивам на 5 % за последние два года. Вероятно, это происходило по причине снижения торговой активности в сочетании с переходом от традиционных инструментов расчетов к более новым, как «финансирования цепей поставок» или более простых, как расчеты совершаемы по открытому текущему счету.

Использование гарантий при расчетах от общего объема расчетов в мире составило 17,25 % в 2016 году, согласно данным Международной торговой палаты. Спрос на использование гарантий, как обеспечение исполнения обязательств и снижение риска неплатежа только набирает обороты в текущей нестабильной торговой среде.

Следует также отметить, что «финансирования цепей поставок» и операции по открытому счету составляют 16 % в 2016 году (в 2015-15 %). Хоть темп роста не такой быстрый, как был ранее, все же данная форма стабильно развивается и набирает обороты.

Результатом сокращения объемов международных расчетов не является только лишь одно сокращения спроса. Ежегодный глобальный опрос Международной торговой палаты показал, что 58 % предложений по торговому финансированию от малых и средних предприятий сократились в 2016 году (по сравнению с 53 % в 2015 году), что свидетельствует о том, что банки все более осторожны и ограничивают предложение своих услуг. По мнению специалистов, разрыв между спросом на финансирование торговли и объемом поставок составляет 1,6 трлн долларов.

В последнее время можно наблюдать, как с большей уверенностью цифровые технологии в трансграничной торговле смещают объемы торговли с традиционных «документарных» продуктов международных расчетов в более дешевые операции «открытого счета». Объем трафика по торговому финансированию SWIFT снизился на 5 % в 2016 году, после падения на 1,8 % в 2015 году. Ожидается, что компании с более безопасными и налаженными торговыми отношениями продолжат отказываться от более старых форм расчетов в пользу других более новых решений по финансированию оборотного капитала, таким как спрос на финансирование цепочки поставок, овердрафты и трансграничный факторинг.

Ограниченность использования открытого счета в российской практике обусловлена тем, что открытость финансового состояния компаний находится на низком уровне, более того – платежная дисциплина российских участников международной торговли также сокращает доверие и спрос к такой форме платежей при реализации сделки.

По мере снижения объемов торгового финансирования, банкам становится все сложнее контролировать расчеты, соблюдать правила борьбы легализации доходов, полученных преступным путем, противодействовать финансированию терроризму, вести свою деятельность в условиях санкций и торговых эмбарго, так как это все ведет к дополнительным значительным расходам и непредвиденным последствиям. Несмотря на критическую важность и благие намерения, требования для банков сейчас гораздо строже выше, чем когда-либо, им следует внедрять более строгие меры защиты в свою деятельность. По данным ежегодного опроса, проводимым Международной торговой палатой, 90% опрошенных респондентов из банковской сферы заявили, что процесс разрешения споров по поводу нарушения правил расчетов, соответствие требованиям платежной системы и противодействие финансовым преступлениям было препятствующим обстоятельством для ведения бизнеса (по сравнению с 81 % в прошлом году). Также 65% опрошенных выразили другое мнение, что отсутствие г нормативного регулирования, которое могло бы позволить гармонизировать ситуацию на разных рынках являлось основным препятствием.

Таким образом, международные безналичные расчеты являются неотъемлемой частью современных деловых отношений между зарубежными партнерами и проявляются в более рациональной организации денежного оборота, сокращении издержек обращения для участников расчетного процесса, снижения потребности в наличной иностранной валюте, слаженной и организованной повседневной работе экспортеров и импортеров. Переводы и документарные операции – инкассо, аккредитив – наиболее предпочтительные формы расчетов в рамках международных платежных систем, и ими активно пользуются ведущие российские предприятия, ориентированные на экспорт. В дальнейшем развитие международных форм расчетов продолжится и поставит перед наукой и практикой новые задачи по улучшению практического использования надежных, но документоемких операций.

ЗАКЛЮЧЕНИЕ

Изучение теоретических аспектов форм международных расчетов позволило сделать вывод о том, что только глубокое понимание сущности и видов форм расчетов, знание их преимуществ и недостатков дает возможность определить роль форм международных расчетов в рациональной организации платежного оборота.

Расчеты по международным торговым операциям имеют важное значение, так как в силу взаимодействия с банками финансируется большой объем торговли. Современные предприятия для осуществления международных расчетов, в основном, используются две формы расчетов – документарное инкассо и документарный аккредитив, которые обеспечивают профессиональный подход к ведению внешнеторговых операций и достижение минимальных рисков для экспортеров и импортеров. Данные выводы сделаны в ходе исследования одного из участников рынка международных расчетов – банка ПАО АКБ «Приморье», чья деятельность непосредственно связана с международной торговлей, так как он предоставляет услуги по проведению расчетов на внешнем рынке.

ПАО АКБ «Приморье» входит в число крупнейших региональных банков страны, является одной из наиболее устойчивых и компетентных финансовых структур Дальнего Востока. Для того чтобы добиться успеха в условиях современного глобального рынка, банк предлагает своим клиентам привлекательные условия по способам оплаты, что в свою очередь очень важно в условиях конкуренции.

В качестве перспектив развития форм международных расчетов выявлены альтернативные варианты международных расчетов – новый инструмент «bank payment obligation», открытий счет, финансирование цепи поставок.

В дальнейшем развитие международных форм расчетов продолжится и поставит перед наукой и практикой новые задачи по улучшению их практического использования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации : федеральный закон Российской Федерации от 30 ноября 1994 г. № 51-ФЗ (часть первая); от 26 января 1996 г. № 14-ФЗ (часть вторая) [Текст]: офиц. текст. – Собрание законодательства РФ, 05.12.1994, N 32, ст. 3301.

- Федеральный закон Российской Федерации от 02.12.1990 N 395-1«О банках и банковской деятельности» (в ред. Федерального закона Российской Федерации от 03.07.2016 N 362-ФЗ) [Текст]: офиц. текст. – Собрание законодательства РФ. – 05.02.1996. – N 6. – ст. 492.

- Федеральный закон № 86 от 10.07.2002 «О Центральном банке РФ (Банке России)» (в ред. от 28.03.2017) [Текст]: офиц. текст. – Парламентская газета. – № 131-132. – 13.07.2002.

- Положение Банка России № 383-П от 19.06.2012 «О правилах осуществления перевода денежных средств» [Текст]: офиц. текст. – Вестник Банка России. – № 34. – 28.06.2012.

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П) (ред. от 05.07.2017) // Вестник Банка России, № 34, 28.06.2012

- Береговая, А. В. Анализ аккредитивных операций коммерческого банка (на примере ОАО АКБ «Приморье») / А. В. Береговая // Социально-экономические науки и гуманитарные исследования. – 2015. – № 5. – С. 15-20.

- Беспалов, Р. А. Особенности реализации банковской стратегии развития безналичных расчетов / Р. А. Беспалов, В. Ю. Калютик // Современные тенденции развития науки и технологий. – 2016. № 10. – С. 14-17.

- Годовой отчет Банка России за 2016 год // Официальный сайт Банка России [Электронный ресурс]. – Режим доступа: https://www.cbr.ru/.

- Зяброва, Н. П. Безналичные расчеты: новая система в действии / Н. П. Зяброва // В сборнике: Стратегия развития современной экономической науки в условиях глобализации и трансформации экономики. – 2016. – С. 43-46.

- Ковалеров, Л. А. Международные финансы : учебное пособие для студентов по направлению подготовки 38.03.01 «Экономика», профиль подготовки «Финансы и кредит», квалификация (степень) выпускника – бакалавр, очной и заочной формы обучения. Брянск, 2017. – 687 с.

- Курочкин, И. А. Банковский перевод в международном частном праве / И. А. Курочкин // APRIORI. Серия: Гуманитарные науки. – 2016. – №4. – С. 9.

- Международные финансы: учебное пособие / Е. Н. Карпова, А. М. Усенко, О. М. Кочановская, А. Я. Черенков, А. А. Коновалов. – Москва, 2017. Сер. Бакалавриат . – 63 с.

- Наниз, З. В. Характеристика форм безналичных расчетов и отражение операций на банковских счетах / З. В. Наниз, С. А. Муллинова // Научно-методический электронный журнал Концепт. – 2017. Т. 2. – С. 594-598.

- Салимоненко, Е. Н. Международные расчеты при осуществлении ВЭД / Е. Н. Салимоненко, Д. И. Шварц // Таможенное дело и внешнеэкономическая деятельность компаний. – 2017. – № 1 (2). – С. 13-24.

- Сухарев, А. Н. Международные расчеты в системе обеспечения экономической безопасности России / А. Н. Сухарев // Вестник Тверского государственного университета. Серия: Право. – 2016. № 1. – С. 158-168.

- Сыропятова, Н. В. Обеспечительная функция договора банковского счета / Н. В. Сыропятова // Вестник Пермского университета. Юридические науки. – 2016. – № 33. – С. 319-328.

- Терешкин, М. Л. Технология NFC как способ совершения банковских транзакций / М. Л. Терешкин // В сборнике: В мире научных открытий Материалы XXII Международной научно-практической конференции. Сборник научных трудов. Научный редактор С. П. Акутина. – 2017. – С. 104-107.

- Шатохина, Ю. А. Применение международных расчетов банками в ВЭД / Ю. А. Шатохина // Международный студенческий научный вестник. – 2017. – № 3. – С. 15.

- http://www.primbank.ru

Приложения

Приложение 1

Приложение 2

- Инфляция и антиинфляционная политика на современном этапе развития российского финансового рынка

- Налоговый учет по налогу на добавленную стоимость (Формирование налога на добавленную стоимость в ООО «Ресурс Авто»)

- Специальные права заимствования и перспективы мировых валют на современном этапе

- Имущественное страхование и его значение в экономике)

- Организационная культура и ее роль в современных организациях (ООО «ИНТЕРСЕРВИС»)

- Система налогового учета. Понятие и сущность налогового учета

- Общие особенности кадровой стратегии организаций бюджетной сферы (Анализ и разработка стратегии)

- Аудиторская деятельность как вид предпринимательства: общая характеристика

- Кадровая стратегия в системе стратегического управления организацией (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ)

- ВЫБОР СТИЛЯ РУКОВОДСТВА В ОРГАНИЗАЦИИ (ЗНАЧЕНИЕ СТИЛЯ РУКОВОДСТВА В УПРАВЛЕНИИ ПЕРСОНАЛОМ)

- ОБЩИЕ ОСОБЕННОСТИ КАДРОВОЙ СТАРТЕГИИ КОРПОРАЦИИ( ОСНОВНЫЕ ПОНЯТИЯ КАДРОВОЙ ПОЛИТИКИ: ОПРЕДЕЛЕНИЕ, ЦЕЛИ, СОДЕРЖАНИЕ)

- Теоретические основы эволюции форм и видов денег