Налоговая система РФ и проблемы еe совершенствования(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ)

Содержание:

ВВЕДЕНИЕ

Проведение рыночных преобразований в экономике немыслимо без создания эффективной системы налогообложения.

Налоговая система – основной проводник государственных интересов при регулировании экономики, формировании доходов бюджета, ограничении роста цен и торможении инфляции во всех странах с социально ориентированной рыночной экономикой. Выражая экономические интересы участников воспроизводственного процесса, налоговая система обеспечивает их равновесие, а тем самым и общественный процесс.

Совершенствование налоговой системы государства неразрывно связано с созданием эффективных условий функционирования предприятий. От уровня налоговой нагрузки на экономику зависит формирование устойчивых предпосылок экономического роста.

Так же налоговая система один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту. Проблема налоговой системы, на сегодняшний день, одна из наиболее сложных и противоречивых в мировой практике ведения хозяйства.

Актуальность этой темы в том, что Налоговая система России ещё не усовершенствована полностью, и требует исправления недостатков, так же рядом изъянов, каждый из которых подлежит анализу, необходимому для обоснования соответствующих реформационных мер.

Цель данной курсовой работы - на основе анализа общих принципов и экономических законов построения налоговой системы и структуры налоговой системы Российской Федерации выявить и обосновать пути совершенствования современной налоговой системы России.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучить экономическую сущность налогов

- рассмотреть классификацию налогов и сборов

- изучить роль и значение системы налогов и сборов РФ

- рассмотреть виды налогов и сборов РФ

- определить региональные особенности систем налогообложения малого и среднего бизнеса

- проанализировать основные недостатки действующей налоговой системы и пути их решения

- оценить влияние налоговой системы на экономику России

Предметом данной курсовой работы является налоговая система государства, а объектом – сущность и структура налоговой системы государства.

В первой главе мною были рассмотрены теоретические основы построения и функционирования налоговой системы в целом. Во второй части представлены виды налогов и сборов, так же она посвящена исследованию региональных особенностей систем налогообложения малого и среднего бизнеса, выявлены недостатки налоговой системы, рассматриваются пути ее совершенствования.

В курсовой работе были использованы такие экономические методы, как научный, поисковый, исследовательский и сравнительный, определены проблемы по обозначенным федеральным налогам и сборам и предложены повышения их роли в формировании системы доходов бюджета.

При написании работы использовались труды специалистов в области налогообложения, таких как Козаева О.Т., Пансков В.Г., Агузарова Л.А и др., информация официальных сайтов Федеральной налоговой службы Российской Федерации, Государственного комитета по статистике, публикации научных и периодических изданий, посвященные проблемам налогообложения и т.д.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ

1.1 Экономическая сущность налогов

Выражая интересы общества в различных сферах жизнедеятельности государство вырабатывает и осуществляет соответствующую политику - экономическую, социальную, экологическую, демографическую и другие. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система охватывает отношения по поводу формирования и использования финансовых ресурсов государства – бюджета и внебюджетных фондов. Она призвана обеспечивать эффективную реализацию социальной, экономической, оборонной и других функций государства. Исходя из необходимости наиболее полного удовлетворения потребностей государства в финансовых ресурсах, а также в целях выполнения возложенных на него функций государство устанавливает совокупность налогов, которые должны взиматься по единым правилам и на единых принципах. Иначе говоря, налоги должны быть объединены в целостную единую систему.

Налоговая система – нормы, регулирующие размеры формы, методы и сроки безвозмездного изъятия государством части денежных средств из стоимости натуральных доходов у предприятий, организаций и населения в виде общегосударственных налогов, целевых платежей и сборов, отчислений во внебюджетные фонды, установленные законодательством.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.[1]

Таким образом, налоги выражают обязанность всех юридических и физических лиц, получающих доходы, участвовать в формировании государственных финансовых ресурсов.

Общими элементами любой налоговой системы являются:

- виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований (федеральные, региональные, местные);

- субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

- органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов и установлению контроля за уплатой налогов налогоплательщиками;

- законодательная база (законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за их уплатой налогоплательщиками.

Экономическим источником любых форм налогов являются доходы, полученные в процессе распределения и перераспределения национального дохода, и, следовательно, абсолютным пределом (на более или менее продолжительный период времени) для налогообложения является сумма национального дохода страны. Это очевидно, когда государство использует прямую форму мобилизации доходов в бюджет — обложение налогами первичных доходов, которые составляют произведенный национальный доход — заработную плату рабочих и служащих, предпринимательскую прибыль, процент и земельную ренту. В этом случае государство непосредственно присваивает в свою пользу часть национального дохода, произведенного обществом.

Кроме того, государство может использовать и косвенную форму изъятия доходов — путем введения надбавок к ценам товаров и услуг, потребляемых получателями первичных доходов (трудящимися, предпринимателями и землевладельцами). Покупая товары и услуги, потребители не только возмещают расходы по производству этих товаров и услуг и оплачивают прибыль предпринимателя, но и передают часть своих доходов в казну государства.

В зависимости от способа изъятия доходов первая форма обложения называется прямым налогообложением (взимаемые налоги — прямыми налогами), а вторая форма — косвенным (косвенные налоги).

Эффективное использование налогов в решении социально-экономических проблем невозможно без четко обоснованной государственной налоговой политики, соответствующей объективным экономическим, социальным и политическим условиям.

Исходя из сущности налогов, их места и роли в обществе можно сформулировать следующее определение: налоговая политика - это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране[2].

Главной целью налоговой политики является обеспечение бюджетов разных уровней финансовыми ресурсами в достаточных объемах. Бесперебойное пополнение бюджетных доходов - основа экономического роста, повышения благосостояния населения, укрепления обороноспособности, решения экологических и других насущных проблем общества. Немаловажное значение имеет осуществление при помощи налогов распределительных и перераспределительных процессов, особенно между центром и регионами.

Содержание налоговой политики во многом определяется принятой концепцией развития налогов. Она призвана обеспечить приток инвестиций, способствовать экономическому росту, гармонизации взаимоотношений государства и налогоплательщиков, выравниванию налогового бремени по отдельным экономическим регионам и социальным группам.

Величина налогового бремени является важным показателем эффективности налоговой системы. Налоговое бремя может исчисляться для экономики страны в целом и для конкретного налогоплательщика. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет.

1.2 Классификация налогов

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.[3]

Таблица 1 - Классификация налогов в зависимости от уровня установления

|

Уровень установления |

Налоги |

|

Федеральные |

|

|

Региональные |

|

|

Местные |

|

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. [4]При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель. К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

Вместе с тем государство в силу этих особенностей косвенного налогообложения вынуждено использовать и прямые налоги, чтобы под налоговое воздействие подпало как можно большее число объектов деятельности налогоплательщика. Все это в комплексе создает достаточную устойчивость налоговых поступлений и одновременно усиливает зависимость размера уплачиваемых налогоплательщиком налогов от эффективности его деятельности.

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

В зависимости от установленных ставок налогообложения налоги бывают:

- твердыми;

- процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные;

- регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты.

Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Таблица 2 - Классификация в зависимости от субъектов налогообложения

|

Субъект налогообложения |

Налоги |

|

Налоги, уплачиваемые юридическими лицами |

|

|

Налоги, уплачиваемые физическими лицами |

|

|

Смешанные налоги |

|

1.3 Понятия и функции налоговой системы

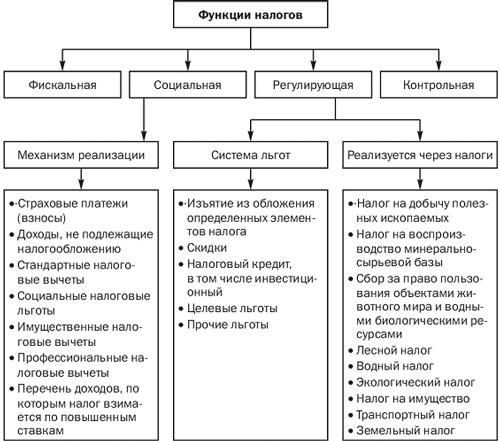

Если рассматривать функции налогов в обществе, то в первую очередь необходимо отметить, что в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. В то же время, необходимо отметить, что на практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя, данные функции образуют систему (рисунок 1- Функции налогов).

Рисунок 1 – Функции налогов

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции:

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ. Все остальные функции налогообложения можно назвать производными по отношении к этой. Во всяком случае, наряду с чисто фискальными целями налоги могут преследовать и другие цели, например экономические или социальные. То есть финансовые цели, будучи самыми существенными, не являются исключительными.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Иными словами происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории плательщиков.

Большая часть государственного производства и услуг финансируется от собранных налогов и затем распределяется более или менее бесплатно среди граждан. Это касается образования, медицинского обслуживания, воспитания детей и ряда других направлений. Цель – сделать распределение жизненно важных средств более равномерным.

В итоге происходит изъятие части дохода одних и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а также механизмы прогрессивного налогообложения. В некоторых социально-ориентированных странах (Швеция, Норвегия, Швейцария) почти на официальном уровне признается, что налоги представляют собой плату высокодоходной части населения менее доходной за социальную стабильность.

3. Контрольная функция. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками. Кроме того, через контрольную функцию налогообложения выявляется необходимость внесения изменений в налоговую систему и бюджетную политику.

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героев СССР и России и т.д.). Однако данная функция представляет собой простое приспособление налоговых механизмов в целях реализации социальной политики государства и является скорее сопутствующей, чем ведущей.

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение – в некоторых случаях им придавалось и функции управления социальными процессами. Однако, вопрос о месте и значении налогов, как регулятора тех или иных общественных отношений, до сих пор не имеет единодушной оценки.

Анализируя этот аспект налоговых отношений, представляется необходимым выделить стимулирующую, дестимулирующую и воспроизводственную подфункции налогообложения.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Нынешняя российская налоговая система предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность и т.д.

История также знает примеры введения специальных налогов для достижения конкретных тех или иных экономических результатов. Так, в 1948 году во Франции был установлен "исключительный налог для борьбы с инфляцией". Его экономическая цель – уменьшить избыточную покупательную способность и была отражена в самом названии.

Дестимулирующая подфункция напротив направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов, например через реализацию государством своей протекционистской экономической политики. Это проявляется через введение повышенных ставок налогов (например, для казино установлена ставка налога на прибыль в размере 90 %), установлении налога на вывоз капитала, повышенных таможенных пошлин, налога на имущество, акцизов и др.

Можно назвать также воспроизводственную подфункцию, которая предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т.д.

ГЛАВА 2. РОЛЬ И ЗНАЧЕНИЕ СИСТЕМЫ НАЛОГОВ И СБОРОВ РФ

2.1 Виды налогов и сборов РФ

В соответствии с Налоговым кодексом РФ налоги и сборы Российской Федерации подразделяются на федеральные, региональные и местные. Сравнительный перечень налогов представлен в таблице 1.

Анализ таблицы 1 свидетельствует, что в структуре налоговой системы России на современном этапе её развития насчитывается 14 видов налогов и сборов, в том числе 9 – федеральных, 3 – региональных и 2 – местных.

Федеральные налоги и сборы устанавливаются НК РФ как обязательные к уплате на всей территории Российской Федерации и включают в себя:

- налог на добавленную стоимость: относится к косвенным и регулирующим видам налогов, выполняющим фискальную функцию, и используется в целях регулирования доходной базы региональных и местных бюджетов посредством механизма бюджетных трансфертов;

- акцизы: косвенные вид налога, включаемый в цену товара, которым облагается установленный законом перечень наиболее необходимых и ходовых в пользовании товаров;

- налог на доходы физических лиц и единый социальный налог: являются прямым видом налогов, изымаются из части вновь созданной стоимости и распределяется в пользу граждан;

- налог на прибыль (доход) организаций: относится к прямым и регулирующим видам налогов. Объектом обложения налогом является валовая прибыль организации от реализации продукции, товаров, основных средств, имущества и доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям. В прибыль не включаются суммы всех видов налогов и акцизов, затраты на производство товаров, на подготовку и освоение производства, переподготовку кадров и другие виды затрат;

- налог на добычу полезных ископаемых: является прямым видом налога, взимаемым с организаций и индивидуальных предпринимателей, ведущих добычу полезных ископаемых в виде сборов за выдачу лицензии, платы за пользование недрами.

- водный налог: налогоплательщика являются организации и индивидуальные предприниматели, непосредственно пользующиеся водными объектами с применением сооружений, технических средств и устройств;

- сбор за право пользования объектами животного мира и водными биологическими ресурсами: является прямым видом налога, который уплачивают организации, индивидуальные предприниматели или физические лица за право пользования объектами животного мира и водными ресурсами;

- государственная пошлина: уплачивается при обращении юридических и физических лиц в суды, в государственные нотариальные конторы, в ЗАГСы, ГИБДД и другие организации.[5]

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов РФ о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения (в порядке и пределах, которые предусмотрены НК РФ): налоговые ставки, порядок и сроки уплаты налогов, могут также устанавливаться налоговые льготы, основания и порядок их применения. [6]Региональные налоги включают в себя 3 вида налогов:

-

- налоги на имущество организаций: являются прямым видом налога, характеризующим обложение налогом активов предприятий в целях стимулирования эффективности использования основных и оборотных средств.

- транспортный налог: налогоплательщиками транспортного налога признаются организации и физические лица, являющиеся собственниками транспортных средств (автомобилей, мотоциклов, автобусов) и иных самоходных машин и механизмов.

- налог на игорный бизнес: налогоплательщиками являются организации и индивидуальные предприниматели, осуществляющие экономическую деятельность в сфере игорного бизнеса.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах. Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются НК РФ и законами указанных субъектов РФ о налогах, обязательны к уплате на территориях этих субъектов РФ.[7] Особые налоговые полномочия Москвы и Санкт-Петербурга в части местных налогов продиктованы необходимостью сохранения единства городского хозяйства. К местным налогам относятся:

-

- земельный налог: прямой вид налога, который уплачивают собственники земли, землевладельцы и землепользователи в виде земельного налога и арендной платы;

- налог на имущество физических лиц: налогоплательщиками на имущество физических лиц являются физические лица – собственники имущества, признанного законодательством объектом налогообложения.

Перечень налогов России является закрытым. Иначе говоря, никакой орган власти, за исключением Федерального собрания РФ, не может изменить перечень налогов и ввести налог (сбор), не предусмотренный перечнем.

2.2 Региональные особенности систем налогообложения малого и среднего бизнеса

Малое и среднее предпринимательство в России нуждается в постоянном обновлении и рационализации системы налоговых стимулов, способствующей общей модернизации этой жизненно важной сферы бизнеса. Анализ зарубежных экономических систем показывает, что для наиболее эффективных из них характерно бурное развитие предприятий малого и среднего бизнеса.

В России, несмотря на активную поддержку государства, в последние годы наблюдается спад в развитии малого и среднего предпринимательства. Так, по данным Правительства РФ, на поддержку малого и среднего бизнеса в 2015 году потрачено 21,5 млрд. рублей государственных субсидий, которые в 2016 году планируется увеличить. Помимо этого в 2016 году создан специальный Федеральный гарантийный фонд, предназначенный для финансовых гарантий банкам при кредитовании малого и среднего бизнеса, куда из госбюджета планируется направить 70 млрд. рублей.[8] Минфин подготовил проект поправок во вторую часть Налогового кодекса, согласно которым владельцев впервые зарегистрированных малых бизнесов могут освободить от уплаты налогов начиная с 2016 вплоть до 2021 года.[9]

Стимулирование развития малого и среднего бизнеса в рамках национальной налоговой политики возможно специальными методами налогового регулирования в регионах.[10]

Несмотря на многочисленные и обширные исследования региональных систем налогообложения в территории налогов, отсутствует общепризнанная методика оценки эффективности функционирования таких систем, тем более для региональных систем налогообложения субъектов малого и среднего предпринимательства (РСНМСП). В связи с этим возникла потребность теоретического анализа РСНМСП как объекта регионального финансового управления с разработкой методики оценки эффективности и корректирующих воздействий на РСНМСП.

На примере малых предприятий Южного федерального округа (ЮФО) покажем региональные различия значений этих факторов (см. Приложение Б — Налоги и сборы по регионам ЮФО и РФ, табл. 3-6).

По обобщающему показателю - доле продукции, произведенной малыми предприятиями в ВРП, в регионах ЮФО так же прослеживается значительная вариация. По данным наиболее объективного сплошного федерального статистического наблюдения за деятельностью субъектов малых предприятий за 2012 год,[11] самый высокий показатель 14,6 процента зафиксирован в республике Адыгея, а самый низкий 6,0 процентов в республике Калмыкия. В 2013 году разрыв увеличился: 18,0 и 5,7 процента соответственно.[12]

К субъективным факторам формирования РСНМСП относится взаимодействия ее субъектов, определяемые выбором каждого из них. В частности выбор и волеизъявление органов государственной власти и муниципального управления проявляется в создании концепции РСНМСП, постановке ее целей и задач, разработке стратегических планов. Эти же субъекты совместно с налоговыми органами осуществляют среднесрочное и краткосрочное планирование, мониторинг в регулировании РСНМСП.

Регулирование осуществляется в рамках изменения налоговых ставок, исчисления налоговой базы, порядка уплаты налогов и прочее. Финансово-правовое обеспечение налогового регулирования заключается в принятии нормативно-правовых актов и законов субъектов РФ в области налогообложения. Налоговые органы взаимодействуют с другими субъектами в рамках проведения оперативной финансовой работы. Их выбор заключается в построении типа взаимодействия: силового, правового либо партнерского. И, наконец, главный выбор субъектов РСНМСП - налогоплательщиков заключается в применении ими того или иного режима налогообложения.

При сопоставлении результатов применения единого налога в рамках трех специальных налоговых режимов, ориентированных на сферу малого предпринимательства (УСН, ЕНВД, ЕСХН) в целом в РФ выявлена следующая тенденция. Наибольшая доля единого налога принадлежит упрощенной системе налогообложения. При этом ее доля нарастает с 59,3% в 2007 году до 67,9% в 2014. УСН с ее альтернативной налоговой базой (доходы или доходы за минусом расходов), пониженными налоговыми ставками, правилами ежегодного индексирования предельного значения годового дохода и другими преимуществами по сравнению с общим режимом налогообложения стала привлекательной для предпринимателей. На втором месте единый налог на вмененный налог, доля которого варьировала с 39,9% в 2007 году до 30,4% в 2014. Это отражает тенденцию сокращения роли данного налога в налоговой системе страны.

Оценить фактическую привлекательность ЕНВД довольно трудно, поскольку этот режим вводится по решению муниципальных органов и после введения приобретает обязательный характер. Однако, по мнению аналитиков, налоговая нагрузка при использовании системы ЕНВД весьма либеральна и для многих предпринимателей является очень выгодной. Относительно небольшая доля доходов на уровне 1.1 - 1.3% принадлежала единому сельскохозяйственному налогу, что обусловлено ограниченным числом сельскохозяйственных товаропроизводителей, низкими их доходами и самым льготным характером этого режима.

Существенное влияние на изменение структуры налогов на совокупный доход в сфере малого предпринимательства окажет более широкое применение патентной системы налогообложения. Однако привлекательность патентной системы будет во многом зависеть именно от регионального налогового законодательства, которым устанавливается величины годового дохода для расчета стоимости патента.

2.3 Основные недостатки действующей налоговой системы и пути их решения

В российской науке на сегодняшний день не сформировалось единого мнения понятия налоговой системы, поскольку задачи налоговой системы меняются с учетом политических, экономических и социальных условий. Изменения затрагивают практически все стороны современной налоговой системы – изменяются ставки налогов и сборов, льготы налогов и сборов, их состав, методика расчета, налоговое законодательство, система налогового администрирования, характер работы налоговых органов. Налоговая система представляет собой комплекс взаимодействующих мероприятий в области налогов и налогообложения.

Известно, что в федеративных государствах, к которым в том числе относится РФ, налоговая система трехуровневая. Иерархическая трехуровневая налоговая система призвана обеспечивать сбалансированность федеральной, региональной и местной власти посредством наделения их налоговой компетенции и должна предусматривать четкое разделение компетенции органов власти каждого уровня в налоговых отношениях. Однако именно в федеративном государстве налоговая система потенциально содержит противоречие, которое заключается в проблеме прав по установлению налогов и сборов между государством и ее субъектами.

Современная налоговая система должна быть справедливой, эффективной и доступной для понимания. Однозначной и простой, в первую очередь, должно быть законодательство по налогам и сборам. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических и социальных решений экономического пространства.

Между тем, интересы участников налоговой системы противоположны: для государства первостепенной задачей является максимизация поступлений в бюджеты бюджетной системы, а для плательщика – минимизация налоговых изъятий. В этой связи, разумно находить середину интересов, как государства, так и налогоплательщиков. Если снизить до предельного уровня налоговые изъятия, то средств будет недостаточно для функционирования задач государства.

В налоговой системе продолжает оставаться ряд актуальных проблем, требующих непременного решения. Проблемы возникают в области налогового законодательства; собираемости налогов и сборов; налогового администрирования и контроля. Наиболее актуально стоит проблема противоречивого, нестабильного и двусмысленного истолкования норм налогового законодательства в России.[13] Имеет место быть недостаточно проработанные нормы налогового законодательства, нечеткости его отдельных положений, частые изменения.

Требуется обработка экономико-правовой и законодательной базы по налогам и сборам, которая в настоящее время не является четкой и стабильной. Данная задача встает по той причине, что при исчислении налогов и сборов обязательным условием является соблюдение норм налогового законодательства, которые часто меняются. Более того, планируется введение совершенно новых налогов (например, налог на недвижимость), что опять-таки подтверждает нестабильную законодательную основу страны в части налогообложения. В свою очередь, несоблюдение, незнание налогового законодательства, а также его недостаточно правовая проработка и экономическая обоснованность повышает налоговые риски, причем как государства, так и налогоплательщиков.[14] Естественно, что государственными органами должны учитываться налоговые риски налогоплательщиков, связанные с возможностью их финансовых потерь в связи с предполагаемым введением новых налогов, повышением налоговых ставок, отменой налоговых льгот.

Другая проблема налогового законодательства проявляется в том, что наряду с основным законодательством (Налоговый кодекс РФ), действуют многочисленные подзаконные акты: инструкции, дополнения, изменения к ним, разъяснения и т.д., содержание которых противоречит основному закону.[15] И, опять-таки, здесь подчеркиваем противоречие налоговое законодательство РФ.

Одним из основных критериев, характеризующих состояние налоговой системы страны и ее отдельных субъектов, является уровень собираемости налогов. Показатель собираемости налогов отражает эффективность функционирования всей налоговой системы и, в частности, налоговых органов и других органов власти и управления в сфере налогообложения. Показатель собираемости рассчитывается, как соотношение фактически зачисленных и планируемых налоговых доходов за вычетом задолженности по налогам и сборам.

Первоочередной задачей налоговой политики является повышение налоговых доходов в бюджетную систему РФ, поскольку уровень собираемости налогов и сборов недостаточно высок, особенно в региональных и местных бюджетах.[16] Плательщики налогов и сборов стремятся снизить налоговое бремя, что сокращает показатель собираемости.

Налоговый контроль является необходимым условием результативного функционирования налоговой системы страны (через налоговые проверки, налоговый учет)[17]. С помощью проведения и организации грамотного налогового контроля зависит своевременное и полное поступление налоговых доходов в бюджетную систему РФ.

Огромное значение имеет налоговая культура, а именно, то, как налогоплательщики относятся к своим обязательствам перед государством. Каждый гражданин должен понимать, что обязан уплачивать налоговые платежи в целях пополнения бюджетного фонда страны. Кроме того, существенную роль имеет материально-техническое и кадровое обеспечение налоговых органов, усиление информационно-разъяснительной работы с налогоплательщиками, что, в свою очередь, способствует повышению налоговой культуры, грамотности и дисциплины населения.

Частью первой НК РФ достаточно четко и подробно установлены формы изменения сроков уплаты конкретных налогов, а также порядок и условия их применения.[18] В случае если налогоплательщик не может уплатить налог или сбор по определенным причинам, налоговым законодательством предусмотрена возможность отсрочки или рассрочки. Изменить сроки уплаты налогов и сборов возможно также с помощью налоговых кредитов (инвестиционный налоговый кредит). Других форм изменения сроков уплаты налогов НК РФ не предусматривает.

В целях обеспечения устойчивости бюджетов субъектов РФ и местных бюджетов предлагается окончательно отказаться от установления новых льгот, включая освобождения от налогообложения, исключение из налоговой базы объекта налогообложения по региональным и местным налогам.

Все выше обозначенные проблемы, имеющие место в современной налоговой практике России, требуют незамедлительного решения. Первоочередной задачей финансовых и налоговых органов, безусловно, должно стать повышение роли налоговых поступлений в системе доходов бюджетов бюджетной системы РФ. Основными источниками роста налоговых поступлений может стать как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие мер в области налогового администрирования.[19] Отдельным направлением политики в области повышения доходного потенциала налоговой системы может стать оптимизации системы налоговых льгот.

ЗАКЛЮЧЕНИЕ

Подводя итог проделанной работе, можно выделить ряд ключевых моментов, связанных с ролью налогов и налоговой системы в целом в экономике страны.

Под налогом, пошлиной, сбором понимается обязательный взнос в бюджет или во внебюджетный фонд, осуществляемый в порядке, определенном законодательными актами. Налоги бывают прямыми и косвенными они различаются по объекту налогообложения, по механизму расчета и взимания и по их роли в формировании доходной части бюджета.

Налоговая система представляет собой совокупность федеральных, региональных, местных налогов и сборов, а также комплекс налоговых отношений и налоговых мероприятий между государством, с одной стороны, налогоплательщиками, в том числе агентами (субъектами), с другой стороны.

Из анализа данной работы, все сказанное обуславливает объективную необходимость пристального внимания к современному состоянию налогообложения. Необходим и методологический, и методический пересмотр основ налогообложения с целью выведения налоговой системы на оптимальный уровень. Налоги должны стать не только орудием обеспечения сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны. Они должны способствовать структурно-техническому совершенствованию производства, сбалансированию на паритетных началах всех форм собственности.

Таким образом, наиболее острой проблемой федеральных налогов и сборов является налоговое законодательство. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Незнание законодательство приводит к налоговым правонарушениям. Разумно проводить мероприятия в области налогового администрирования, что обеспечит более высокий уровень исполнения бюджетных показателей федеральных налогов и сборов.

Нами выявлено, что повышение налоговых ставок акцизов может привести к нелегализованному сбыту продукции, безакцизному сбыту продукции. Так, повышение ставки налога на доходы физических лиц спровоцирует введение двойной бухгалтерии и выдачу заработной платы в «желтых конвертах». Имеет место быть отрицательная динамика поступления налога на добавленную стоимость. Это связано с предоставлением налоговых вычетов. Поэтому повышать ставку налога на добавленную стоимость пока не стоит. По налогу на добычу полезных ископаемых следует ввести дифференцированную ставку налога. Что касается снижения ставки налога на прибыль организации до 24% (ранее 24%) а период экономического кризиса, то это не сильно повлияло на состояние доходной части бюджетов. Считаем более разумным введение налоговых льгот, которые существовали ранее по налогу.

Отметим, что снижение поступлений по таким федеральным налогам, как налог на добавленную стоимость, налог на прибыль организации, налог на доходы физических лиц может быть вызвано применением специальных налоговых режимов, так как с их введением отменяются указанные налоги.

Таким образом, совершенствование налогообложения неразрывно связано с созданием прочного экологического базиса и стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации. 2015.

- Налоговый кодекс Российской Федерации. 2015.

- Основные направления налоговой политики РФ на 2016 год и плановый период 2015 и 2016 годов//СПС «Консультант Плюс».

- ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»//СПС «Консультант Плюс».

- Агузарова Л.А. Тенденция институциональной адаптации предпринимательских структур//Известия Кабардино-Балкарского научного центра РАН.—2009.—№ 1. С.11-15.

- Агузарова Л.А. Пути укрепления доходов местных бюджетов в дотационном регионе (на материалах РСО-Алания) //Финансовое право и управление.—2015.—№ 4. С. 44-58.

- Агузарова Ф.С. Об изменениях российского налогового законодательства// Финансы и кредит.—2016.—№ 21. С. 46-51.

- Агузарова Ф.С., Тезиева М.Р. Налоговые льготы как механизм стимулирования инновационной деятельности экономики // В сборнике: Проблемы, противоречия и перспективы развития России в современном мире: экономико-правовые аспекты. Сборник статей Международной научно-практической конференции. Краснодарский университет МВД России и др.; Под общей редакцией: Э.В. Соболева, С.И. Берлина, В.В. Сорокожердьева. 2016. С. 9-11.

- Балаева Д. А. Экономическое развитие региона: современный аспект //Право и инвестиции.—2015.—№ 3-4. С. 26-28.

- Дадашев А.З. Налоговый фактор финансово-экономической безопасности государства// Национальные интересы: приоритеты и безопасность.—2014.—№ 33. С. 47-51.

- Дзагоева М.Р. Влияние налоговой политики региона на инвестиционную активность предприятий// Управление экономическими системами.—2014.—№ 37. С. 17.

- Козаева О.Т., Сугарова И. В. Косвенные налоги в России и перспективы их развития// Terra Economicus. 2015. Т. 11. № 3-3. С. 42-45.

- Козаева О.Т. Налоги с физических лиц: оценка и пути оптимизации// Terra Economicus. 2015. Т.11. № 3-3. С. 138-141.

- Пансков В.Г. Новые подходы к теории и практике налогового администрирования// Международный бухгалтерский учет.—2016.—№ 10. С. 60-63.

- Пансков В.Г. Налоговые риски: проявление и возможные пути минимизации//Экономика. Налоги. Право.—2015.—№ 4. С. 74-80.

- Сугарова И. В. Экономический потенциал-основа формирования налогового потенциала региона// Право и инвестиции. 2015. № 3-4. С. 29-32.

- Токаева С.К. Экономическое развитие региона и пути укрепления налогового потенциала// Право и инвестиции.—2015.—№ 3-4. С.28-31.

- Впервые зарегистрированный малый бизнес в России освободят от налогов.-//официальный сайт новостей "ПРОНЕДРА".- URL:http://pronedra.ru/money/2015/04/08/rossija-malyi-biznes-nalogi.

Малый бизнес в России. Статистика не радует. 01.03.2015. - //Сайт бизнес Консалтинг. URL:http//artistconsalt.com/maly-biznes-v-rossii-2015-statistika-ne-raduet.

Общие положения по применению общепринятой системы налогообложения. 27.05.2015.-//Бухгалтерский учет и налоги. URL:http://www.businessuchet.ru/content/document_r_BA05873D-906C-4450-AAED-90D7226F8CA6.

Проведено органами государственной статистики во исполнении ФЗ "О развитии малого и среднего предпринимательства в РФ от 24.07.2007 г. " URL:http://rgs.ru.

ПРИЛОЖЕНИЕ А —1

Таблица А-3. Количество малых предприятий на 100 тыс. жителей на 1 января 2015 г. и 1 января 2016 г. на регионах, ЮФО и РФ

|

Субъект РФ |

Количество МП на 100 тыс. жителей |

||

|

На 1 января 2015 года, ед. |

На 1 января 2016 года, ед |

Изменение с 01.01.2015 по 01.01.2016 |

|

|

Российская Федерация |

1395,9 |

1498,7 |

42,8 |

|

ЮФО, в том числе |

5497,3 |

5591,0 |

153,5 |

|

Астраханская область |

893,8 |

906,3 |

12,4 |

|

Волгоградская область |

1046,2 |

1082,8 |

36,5 |

|

Краснодарский край |

1038,6 |

1107,6 |

68,9 |

|

Республика Адыгея |

825,0 |

834,6 |

9,7 |

|

Республика Калмыкия |

311,5 |

372,7 |

61,2 |

|

Ростовская область |

1322,2 |

1287,0 |

-35,2 |

Таблица А-4. Среднесписочная численность занятых на малых предприятиях (без учета совместителей и работающих по договорам гражданско-правового характера) в регионах ЮФО и РФ в 2015 г.

|

Субъект |

Среднесписочная численность работников МП в 2015 г. |

Доля занятых на МП в общей среднесписочной численности занятых в 2015 г. |

||

|

Тыс. человек |

в % к 2014 г. |

% |

Изменение относительно 2014 г., п.п. |

|

|

Российская Федерация |

10776,1 |

102,8 |

23,6 |

0,95 |

|

ЮФО, в том числе |

823,6 |

98,52 |

20,10 |

0,18 |

|

Астраханская область |

48,4 |

94,4 |

17,9 |

-0,81 |

|

Волгоградская область |

138,4 |

94,3 |

20,2 |

-0,26 |

|

Краснодарский край |

334,0 |

102,1 |

23,1 |

0,44 |

|

Республика Адыгея |

21,6 |

101,8 |

23,3 |

1,00 |

|

Республика Калмыкия |

7,5 |

103,3 |

12,4 |

0,76 |

|

Ростовская область |

273,7 |

95,2 |

23,7 |

-0,95 |

ПРИЛОЖЕНИЕ А—2

Таблица А-5. Оборот малых предприятий в регионах ЮФО и РФ в 2015г.

|

Субъект РФ |

Объем оборот МП в 2015 г. |

||

|

Млн. рублей |

В % к 2014 г. с учетом ИПЦ |

На душу населения в % от среднего по РФ с учетом СН |

|

|

Российская Федерация |

24835033,6 |

99,4 |

100,0 |

|

ЮФО, в том числе |

1945239,0 |

100,8 |

63,48 |

|

Астраханская область |

76589,4 |

100,7 |

50,7 |

|

Волгоградская область |

250654,5 |

96,7 |

61,9 |

|

Краснодарский край |

935866,8 |

104,6 |

105,6 |

|

Республика Адыгея |

38835,1 |

95,8 |

57,4 |

|

Республика Калмыкия |

8263,0 |

111,3 |

18,4 |

|

Ростовская область |

635030,2 |

95,7 |

86,9 |

Таблица А-6. Инвестиции в основной капитал на малых предприятий в регионах ЮФО и РФ в 2015 г.

|

Субъект РФ |

Инвестиции в основной капитал на МП в 2015 г. |

||

|

Млн. рублей |

В % к 2014 г. с учетом ИПЦ |

На душу населения в % от среднего по РФ с учетом СН |

|

|

Российская Федерация |

550441,3 |

99,1 |

100,0 |

|

ЮФО, в том числе |

68479,0 |

89,65 |

117,23 |

|

Астраханская область |

2298,9 |

80,1 |

68,7 |

|

Волгоградская область |

10384,5 |

97,6 |

115,6 |

|

Краснодарский край |

35010,3 |

76,4 |

178,2 |

|

Республика Адыгея |

2732,9 |

150,1 |

182,3 |

|

Республика Калмыкия |

499,3 |

42,4 |

50,3 |

|

Ростовская область |

17553,1 |

91,3 |

108,3 |

ПРИЛОЖЕНИЕ В

Таблица В-7 – Ставки НДС в различных странах мира

|

Страна |

Ставка НДС, % |

||

|

Минимальная |

Основная |

Повышенная |

|

|

Россия |

10 |

18 |

- |

|

Западная Европа |

|||

|

Австрия |

10 или 12 |

20 |

- |

|

Бельгия |

6 или 12 |

21 |

- |

|

Великобритания |

5 |

17,5 |

- |

|

Германия |

7 |

15 |

- |

|

Греция |

8 |

19 |

- |

|

Дания |

- |

25 |

- |

|

Испания |

4 и 7 |

16 |

- |

|

Италия |

4 и 6 |

10 |

20 |

|

Нидерланды |

6 |

19 |

- |

|

Норвегия |

8 или 13 |

25 |

- |

|

Португалия |

5 или 12 |

21 |

- |

|

Финляндия |

8 |

17 |

22 |

|

Франция |

5,5 |

18,6 |

22 |

|

Швеция |

6 или 12 |

25 |

- |

|

Средняя ставка |

8,00 |

18,35 |

19,75 |

|

Азия |

|||

|

Индия |

1 и 4 |

12,5 |

- |

|

КНР |

3 или 6 |

17 |

- |

|

Малайзия |

- |

5 |

- |

|

Сингапур |

- |

5 |

- |

|

Таиланд |

- |

7 |

- |

|

Южная Корея |

- |

10 |

- |

|

Япония |

- |

5 |

- |

|

Средняя ставка |

5 |

9,85 |

- |

|

Северная и Южная Америка |

|||

|

Аргентина |

10,5 |

21 |

- |

|

Венесуэла |

8 |

14 |

- |

|

Мексика |

- |

15 |

- |

|

Сальвадор |

- |

13 |

- |

|

Эквадор |

- |

12 |

- |

|

Средняя ставка |

6 |

15,44 |

- |

|

Африка |

|||

|

Египет |

- |

10 |

- |

|

Мавритания |

- |

15 |

- |

|

ЮАР |

4 или 7 |

14 |

- |

|

Средняя ставка |

6 |

13,30 |

- |

|

Средне мировая ставка |

6 |

15,11 |

19,75 |

-

Налоговый кодекс Российской Федерации. 2016. Гл. 1 ↑

-

Налоги и налогообложение. 5-е издание./ Под ред. Черник Д.Г, 2016. – с. 239 ↑

-

Соколова Э. Д. Правовое регулирование бюджетной деятельности государства и муниципальных образований (теория и правотворчества) // Финансовое право и управление.—2015.— № 2.— С. 104-107. ↑

-

Балаева Д. А., Моргоева А. Х. Налоговое администрирование: взгляд в будущее//Налоги и налогообложение. 2016. № 2. С. 174-183. ↑

-

Соколова Э. Д. Правовое регулирование бюджетной деятельности государства и муниципальных образований (теория и правотворчество) // Финансовое право и управление.—2015.— №2.— С. 104-107. ↑

-

Дадашев А. З. Налоговый фактор финансово-экономической безопасности государства//Национальные интересы: приоритеты и безопасность.—2014.— № 33. С. 47-51. ↑

-

Токаев Н. Х. Самостоятельность и автономия экономического развития местных территориальных образований // Стратегия устойчивого развития регионов России. 2015. № 17. С. 230-234. ↑

-

Малый бизнес в России. Статистика не радует. 01.03.2015. - //Сайт бизнес Консалтинг. URL: http//artistconsalt.com/maly-biznes-v-rossii-2015-statistika-ne-raduet. ↑

-

Впервые зарегистрированный малый бизнес в России освободят от налогов. - // официальный сайт новостей "ПРОНЕДРА". - URL:http://pronedra.ru/money/2015/04/08/rossija-malyi-biznes-nalogi. ↑

-

Шипилова, Е.Как сделать хобби основным источником дохода. - [Текст] // РБК. - 07 - 2016. ↑

-

Проведено органами государственной статистики во исполнении ФЗ "О развитии малого и среднего предпринимательства в РФ от 24.07.2007 г. " URL:http://rgs.ru ↑

-

Дзагоева М.Р., Агузарова Ф.С. О взаимосвязи налоговой политики и инвестиционной активности субъектов экономических отношений: современный взгляд на проблему//Известия Кабардино-Балкарского научного центра РАН. 2015. № 1. С. 32-38. ↑

-

Пансков В. Г. Новые подходы к теории и практике налогового администрирования//Международный бухгалтерский учет.—2016.—№10. С.60-63. ↑

-

Пансков В. Г. Налоговые риски: проявление и возможные пути минимизации//Экономика. Налоги. Право.—2015.— №4. С. 74-80. ↑

-

Токаева С. К. Экономическое развитие региона и пути укрепления налогового потенциала (на примере РСО-Алания) //Право и инвестиции.—2015.— № 3-4. С. 28-31. ↑

-

Агузарова Л. А. Пути укрепления доходов местных бюджетов в дотационном регионе (на материалах РСО-Алания) //NB: Финансовое право и управление.— 2015.— № 4. С. 44-58. ↑

-

Дзагоева М. Р. Влияние налоговой политики региона на инвестиционную активность предприятий //Управление экономическими системами: электронный научный журнал.—2014.— № 37 (37). С. 17. ↑

-

Налоговый кодекс Российской Федерации. 2015. Гл. 9. ↑

-

Основные направления налоговой политики РФ на 2015 год и плановый период 2016 и 2015 годов//СПС Консультант плюс. ↑

- Индивидуальное предпринимательство(Понятие индивидуального предпринимателя в российском гражданском праве)

- Корпоративная культура в организации (Теоретические подходы к корпоративной культуре)

- Особенности политики развития персонала корпораций (АО «ТК «Мегаполис»)

- Методы выбора проектов (Сущность инвестиционного проекта на предприятии и его структура )

- Набор, отбор персонала на примере предприятия «Планета»(Место поиска и отбора персонала в системе кадровой политики)

- Создание и разработка фирменного стиля для Starlite diner

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов(История возникновения казначейской системы в России)

- Россия в системе международных кредитных отношений ( Сущность и принципы международного кредита )

- Процессы принятия решений в организации(Сущность и особенности управленческих решений)

- Государственная социальная политика в сфере занятости молодежи - региональный аспект (Теоретические аспекты регулирования занятости в Российской Федерации)

- Учетная политика для целей налогообложения: цель, задачи, формирование, применение(НОРМАТИВНО-ЗАКОНОДАТЕЛЬНАЯ БАЗА УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ)

- Учет наличных денежных средств в кассе предприятия (Порядок ведения и отражения в учете кассовых операций)