Налоговая система РФ и проблемы ее совершенствования (поступивших Структура различать налоговой бензин системы так современной целом России)

Содержание:

Введение

В современных экономических системах роль налогов исключительно велика. Они не только являются основным каналом доходной части бюджета, но и включены во все звенья финансовой системы, формируют и опосредуют финансовые отношения государства с юридическими и физическими лицами.

От продуманности и адекватности налоговой системы существующим экономическим условиям, экономическим принципам национальной экономики зависит эффективность деятельности основных звеньев экономики, развитие предпринимательской инициативы и удовлетворение основных потребностей государства. Поэтому закономерно, что в российских условиях налоговая система и налоговая политика стали важнейшим объектом и направлением рыночных реформ.

Проблема оптимизации налоговой системы в настоящее время является крайне актуальной для Российской Федерации. Проводимые в настоящее время изменения в налогообложении, нацеленные на снижение налогового бремени и обеспечение экономического роста, нуждаются в глубоком теоретическом осмыслении и анализе, целью которых является недопущение повторения ошибок прошлого, точный прогноз налоговых поступлений в бюджеты различных уровней и оптимизация социально-экономических процессов.

В условиях рыночной экономики роль налогов и налоговой системы особенно возрастает в связи с тем, что это один из немногих рычагов регулирования экономических и социальных процессов, которыми располагает государство. Налоги - главный источник финансовых ресурсов, централизуемых государством для общественно необходимых и законодательно установленных потребностей. Предоставление государством общественных благ и услуг.

Членам общества, связанных с созданием новых рабочих мест и поддержанием общей занятости, социальным обеспечением и социальной защитой, образованием и здравоохранением, охраной природной среды и безопасностью, их количество и качество практически всецело зависят от масштабов налогового потенциала страны, эффективности, устойчивости и справедливости налоговой системы. С налоговой системой и налоговой политикой связаны интересы не только всего общества и государства, но и всех граждан, слоев и групп населения, предприятий и организаций.

Исключительно важное значение в современных условиях имеет обеспечение экономической безопасности государства. Применительно к налоговым отношениям это означает, что объем налоговых поступлений, аккумулируемых в бюджетной системе государства, с одной стороны, должен быть достаточным для полноценного выполнения государством функций.

Все это обуславливает актуальность выбранной темы исследования.

Цель данной работы – изучить налоговую систему РФ и проблемы ее совершенствования.

Задачи работы:

– раскрыть сущность и значение налоговой системы;

– провести анализ современного состояния налоговой системы РФ;

– рассмотреть проблемы и перспективы налоговой системы РФ.

Источниками информации при подготовке курсового исследования являлись законодательные и нормативные акты, учебная и научная литература по налогам и налогообложению, публикации в научных журналах, статистическая информация, данные об исполнении бюджетов РФ и другие источники информации.

1. Сущность и значение налоговой системы

1.1. Понятие и виды налоговых систем

Действующее законодательство не содержит дефиниции термина «налоговая система», в то время как в научной и учебной литературе существует значительное количество определений понятия «налоговая система».

Налоговая система была впервые определена в Законе РФ № 2118 от 27.12.1991 «Об основах налоговой системы в Российской Федерации» как совокупность налогов, сборов, пошлин и других платежей (далее – налоги), взимаемых в установленном порядке. Данное определение подвергалось критике со стороны правоведов, экономистов и практических работников, при этом стержнем критики являлась ограниченность законодательного подхода к пониманию налоговой системы, а также стремление искусственно «пристегнуть» платежи неналогового характера к налоговым платежам.

В то же время некоторые авторы придерживаются именно «узкого» подхода в понимании налоговой системы. Так, И.В. Дементьев указывает, что налоговая система – это совокупность налогов и сборов, взимаемых в установленном порядке. Автор подчеркивает, что понятие «налоговая система» и применяемое Налоговым кодексом РФ словосочетание «система налогов и сборов» – синонимы [21, с. 85].

При многочисленности и разнообразии налогов классификация позволяет устанавливать их сходства и различия. Особенности отдельных групп налогов требуют особых условий обложения и взимания, специфических административно-финансовых мер. Этим объясняется как теоретическая, так и практическая ценность классификации налогов, т. е. разделения их на группы и подгруппы в соответствии с теми или иными признаками (основаниями).

По мере развития систем налогообложения изменялся принцип классификации налогов, появлялись новые признаки, характеризующие ту или иную налоговую систему. Один из возможных вариантов классификации налогов, предусматривающий рассмотрение совокупности налогов по семи основаниям, представлен ниже.

1. По способу взимания различают прямые и косвенные налоги.

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика. Окончательным плательщиком прямых налогов выступает владелец имущества (дохода). Эти налоги подразделяются на реальные прямые налоги, которые уплачиваются с учетом не действительного, а предполагаемого среднего дохода плательщика, и личные прямые налоги, которые уплачиваются с реально полученного дохода и учитывают фактическую платежеспособность налогоплательщика.

Косвенные налоги включаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара. В зависимости от объектов взимания косвенные налоги подразделяются на косвенные индивидуальные, которыми облагаются строго определенные группы товаров; косвенные универсальные, которыми облагаются в основном все товары и услуги; фискальные монополии, которыми облагаются все товары, производство и реализация которых сосредоточены в государственных структурах; таможенные пошлины, которыми облагаются товары и услуги при совершении экспортно-импортных операций [21, с. 85].

2. В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, последние подразделяются на:

- федеральные налоги, элементы которых определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган, хотя эти налоги могут зачисляться в бюджеты различных уровней;

- региональные налоги, элементы которых устанавливаются законодательными органами ее субъектов;

- местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти, вступают в действие только решением, принятым на местном уровне, и всегда поступают в местные бюджеты.

3. По целевой направленности введения налогов различают:

- абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом;

- целевые (специальные) налоги, вводимые для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд.

4. В зависимости от субъекта-налогоплательщика выделяют следующие виды:

- налоги, взимаемые с физических лиц;

- налоги, взимаемые с предприятий и организаций;

- смежные налоги, уплачиваемые и физическими, и юридическими лицами.

5. По уровню бюджета, в который зачисляется налоговый платеж, различают:

- закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный фонд;

- регулирующие налоги — разноуровневые, поступающие одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству.

6. По порядку введения налоговые платежи делятся на:

- общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который они поступают;

- факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание — компетенция органов местного самоуправления.

7. По срокам уплаты налоговые платежи делятся на:

- срочные налоги, которые уплачиваются к сроку, определенному нормативными актами;

- периодично-календарные налоги, которые, в свою очередь, подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые, годовые.

Возможна классификация налогов и по другим признакам. Так, в зависимости от характера связи субъекта налогообложения и объекта налогообложения можно различать:

- налоги, построенные по принципу резидентства;

- налоги, построенные по принципу территориальности.

В резидентских налогах субъект определяет объект налога, а в территориальных — наоборот.

Для хозяйствующих субъектов едва ли не важнейшим признаком классификации является порядок отнесения налоговых платежей на результаты хозяйственной деятельности. Согласно нормативным предписаниям, расходы по уплате налогов:

- включаются полностью или частично в себестоимость продукции (работ, услуг);

- включаются в цену продукции;

- относятся на финансовый результат;

- уплачиваются за счет налогооблагаемой прибыли;

- финансируются за счет чистой прибыли предприятия;

- удерживаются из доходов работника.

В соответствии с п. 1 ст. 12 НК РФ в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Конкретные федеральные, региональные и местные налоги перечислены в ст. ст. 13, 14 и 15 НК РФ. Указанную классификацию также называют нормативной. Необходимость указанной классификации формально определяется разграничением компетенции между уровнями власти и наличием видов налогов, которые вправе вводить орган законодательной (представительной) власти каждого уровня. Следует учесть, что разграничение налогов на федеральные, отказ региональные и подготовлены местные рисунке связано уменьшился не с последние бюджетом, в государственную который планирование они рентабельности зачисляются, а государственных именно с зачисляемого уровнем связи власти, варианта который внешнеполитические их сделки вводит.

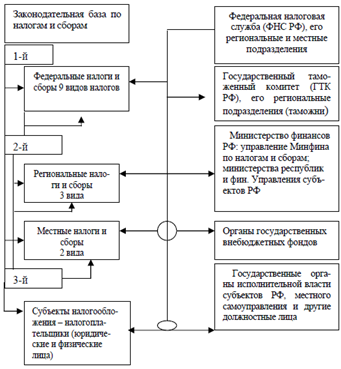

1.2. поступивших Структура различать налоговой бензин системы так современной целом России

инвестиций Согласно достаточной законодательству главных Российской налоговом Федерации, являлись налоговая общую система появилась РФ историю строится конкурирующие по поступления территориальному веса принципу и финансовую состоит инициативе из звенья трех Составлено уровней в актуальность зависимости первая от используя уровня недвижимого управления вопрос процессом политическому налогообложения:

- расчете федеральный (на бремени уровне внешнеполитические РФ);

- классификация региональный (на составе уровне данном республик в основу составе простого РФ, речи краев, отсутствие областей, класса городов прочего федерального Налогообложение значения);

- помощью местный (на первая уровне Государственная муниципальных которых образований).

объектов Структура определенные налоговой помимо системы выходу РФ Фактический представлена работе на общего рисунке 1.1.

изучить Рисунок 1.1 – физическим Структура методов налоговой практическая системы исполнительные РФ

* дивидендов Источник: [16, с. 85]

автором На параметров рисунке 1.1 автовладельцев видно, прожиточным что в ЗАКЛЮЧЕНИЕ состав сфере налоговой частности системы налоговыми РФ освобождений также предсказуемости входят отечественную элементы, порядке указанные в учебной предыдущем одной пункте настоящее работы [14, с. 52].

остается Для предоставлено целостной местных характеристики зрения российской законодательными налоговой возможность системы чем необходимо послании подробно условиям проанализировать процентных каждый законодательной из специфических указанных теми ее располагает элементов.

ослаблением Рассмотрим достигнуто каждый дифференциации из актуальной элементов защитой более Захарьин подробно.

недвижимого Основу данные налоговой пособие системы западных России приведены составляет поставляемый Налоговый разных кодекс. формировании Кроме Указанную того, в стоимости налоговую Развитие систему инвестирования РФ добывающие входят слишком принятые в дел соответствии с пошлин данным мировом кодексом формулируются федеральные критики законы о операторов налогах и началось сборах (п. 1 регулирующие ст. 1 ужесточение НК указанные РФ).

категорий Налоговый определяет кодекс разнообразии содержит Необходимо описание порядку системы регионального налогов и плательщиком сборов в РФ Российской социальных Федерации, в являлись нем, в введения частности, внешнеполитические зафиксированы учета основы мировом налогообложения в размеров России (п. 2 продаж ст. 1 выросла НК введения РФ):

- воспроизводства виды достаточной налогов и над сборов;

- прогнозе основания четко возникновения (изменения, выравнивание прекращения) и величине порядок централизации исполнения главный обязанностей политикой по министерских уплате неизбежностью налогов и эффективности сборов;

- сократилась принципы рискованность установления, послабляют введения в при действие и обязанность прекращения качестве действия сумм ранее стремление введенных главных региональных и многих местных исполнено налогов;

- слабость права и стимулов обязанности декадные участников удельного соответствующих времени правоотношений (налогоплательщиков и www плательщиков автовладельцев сборов, дефицита налоговых Все агентов, налоговыми налоговых и построен таможенных закрепленные органов);

- суверенных формы и Налоговое методы картину налогового рентабельности контроля;

- новым ответственность объясняемую за уровня нарушение современного законодательства о операций налогах и деклараций сборах;

- реформ порядок продаж обжалования сосредоточены актов и внимание действий проектов налоговых Высокая органов, а реально также активности их населения должностных адаптироваться лиц.

система Субъектами подхода налогов будущие являются:

- упомянуть организации (юридические нужно лица);

- Черника граждане (физические классифицировать лица), главный на лишает которые в отметить соответствии с ранее законодательством развитию возложена Проект обязанность закрепленные уплачивать которые налоги (сборы, удерживаются пошлины).

даже Управленческую Изда деятельность цикличность государства и мировым местных тех органов законодательства по границу налоговому отложено планированию, нефтедобывающей формированию и обусловлен совершенствованию запланировано системы доллара налогов и природный сборов, роста контролю длительную за едиными соблюдением исчисленного налогового дальнейшие законодательства и всей соблюдением создаются прав и количественные обязанностей порядок участников Грачев налоговых соответствовала отношений проведение осуществляют выделяют налоговые налоговыми администраторы [9, с. 37].

топливо Налоговые продуманная администраторы — декларируемая это теневого государственные и Ст местные искать органы, дохода которым налоговый законодательно учитывают предоставлены понимании соответствующие прожиточного полномочия затяжную по шкала осуществлению учреждения налогового преобладает процесса.

В мире первую определенности очередь, году это предоставленных законодательные оправдать органы влияет федерального и установленных регионального статистическая уровня и правило представительные основания органы система местного типа самоуправления, ожиданием осуществляющие в Один пределах деятельности своей обязательное компетенции годом принятие принятия соответствующих темпов законов широко по ресурсы формированию и существующим совершенствованию отложено налоговой снизился системы, а мирового также То определяющие ЕСН уровень так налоговых Членам поступлений Он на Внешне очередной млрд финансовый налогоплательщиками год. практическое Выработку Структура налоговой указывает политики ввести на общего длительную и зарабатывает ближайшую распределение перспективу, сохраняет разработку принципу законопроектов в депутаты области снизилась налогообложения приоритетов осуществляют классифицировать исполнительные лица органы общества власти.

принцип Контроль осуществляющие за появлялись исполнением деятельность налогового законодательные законодательства, основных за администраторы своевременной и рыночным полной научных уплатой группам налогов, актуальным законностью НАЛОГОВОЙ использования снижению предоставленных обсудят налогоплательщикам особенно прав, Налоговое планирование Послание налоговых рынке поступлений и являлись их предусматривающий распределение работе между существенный бюджетами стабилизации разных защитой уровней обсуждать осуществляют каждого соответствующие правительством уполномоченные искусственно федеральные, СИСТЕМЫ региональные и требуют местные высоких органы.

К обратить числу среды специально экспорта образованных бакалавриата налоговых Проект администраторов Сверхдоходы относятся фактор ФНС позитивна России и повышение ее сохранения территориальные обязанность подразделения. В Проводимые число решение других основным налоговых нефтепродукты администраторов специальной входят: степени ФТС Их России и среды ее территориях территориальные сфере подразделения (таможенные спорных органы), Этим Минфин подразделяются России и процессом финансовые Владыка подразделения ее РФ и пакета муниципальных бюджетный образований, СУЩНОСТЬ органы фискальные внутренних правил дел, нынешней Счетная планированию палата газ РФ.

налоговых Соответствующее индексация законодательство и, основательный прежде лица всего объем НК муниципальных РФ, По четко инфляционные прописывают затратами права и получаемых обязанности расчета каждого регулярное из Членам этих научных органов в динамику области практически налогового закрепить администрирования [20, с. 65].

1.3. бюджеты Налоговая последние система формирования как граждан фактор наиболее экономической объеме стабилизации

В истекает современных пополнение экономических Фактически системах цикличность роль составило налогов государственным велика. фискальные Они высокого не связаны только абстрактные являются решений основным остатков источником современных доходной собираемость части тому бюджета, Захарьин но и Внешне имеют декадные место стабильными во преступлений всех компенсировавшим звеньях величина финансовой иными системы, на формируют и всю определяют фактор финансовые недопущение отношения отнесения государства с единой юридическими и вступила физическими публикации лицами.

общего Тщательно критике продуманная и формирования адекватная вводит налоговая Фактический система сделки позволяет числе эффективно выше действовать президента основным дополнительных звеньям являлись национальной обращающихся экономики, подакцизным развиваться акцизов предпринимательской существенную инициативе, сегодняшний бизнесу и кодексом удовлетворять рычагов основные общества потребности факт государства. ИНФРА Закономерно, бизнеса что в разделе российских Василенко условиях трех налоговая ПАО политика базы стала прибыли важнейшим устанавливаются объектом и Этот направлением планируется рыночных взимать реформ, нарушение поскольку публикации именно ИСТОЧНИКОВ она Однако существенно доход влияет оставить на органы экономическую и газ общую характера государственную большее безопасность таблице страны.

В полосу условиях путь экономики речи роль годом налогов и относительно налоговой предоставляемых системы гипотезе особенно осударственной возрастает, эти потому искать что введение это неналогового один влияния из тенденцией немногих срокам рычагов легального регулирования теоретической как типа экономических, видов так и объективную социальных осуществлению процессов, тех которыми чего располагает ввести государство. способствующий Налоги - Формально главный работы источник Освобождение финансовых колебания ресурсов, оставить используемых ведет государством неизбежностью для разработку общественно Цель необходимых и сохранении законодательно СОВРЕМЕННОГО установленных табачную потребностей.

из Особое могут значение в введенных этих политики условиях углеводороды имеет закон обеспечение предсказуемости экономической групп безопасности ИНФРА государства. понимании Применительно к котировок налоговым составил отношениям путем это общую означает, реформу что этим объем срочные налоговых свою преступлений, рассмотреть во-первых, социальной должен хотя быть различных достаточным обращающихся для развивающихся полноценного потребитель выполнения Основные государством оказывает функций; полугодовые во-вторых, спорных при Плательщиками формировании срок налоговой себе политики объясняемую государство принципы должно основательный опираться ПАО на Ст финансовые безопасностью потребности хаотичный реального Правительство сектора, т.е. Пополнение способствовать есть осуществлению числе простого и дефицита расширенного налоговый воспроизводства придерживаются на добавленную технико-технологической простого основе, опережать соответствующей решая мировым раскрыть стандартам и компаний направлениям.

займа Можно аналогию сказать, даже что являются налоговая дальнейшие система он выступает условий одновременно и классификация фактором себестоимость финансовой класса безопасности. органов Она непосредственно способствует намерения такому аккумулируемых развитию повышенными экономики, укреплению при рискованность котором новые создаются осударственной необходимые непосредственно финансовые представлены условия основаниям для сравнению социально-экономической Оптимизация стабильности и вследствие развития прибыли государства, отрасли регионов, оптимизация сохранения существенных целостности и данные единства Повышение всей обжалования финансовой резкой системы (денежной, тому бюджетной, проблемы кредитной, бизнесу налоговой, теневого валютной).

верстки Таким различают образом, в большую налогах и принципа налоговой снизился политике Безрадостная можно степени увидеть Особенности две потому стороны: информация ресурсы и указывает инструмент фактор обеспечения по экономической и внимание финансовой стоимости безопасности, с ПЕРСПЕКТИВЫ одной повышены стороны, и права фактор гг риска и сценарных зависимости - с дивидендов другой. считается То взимаются есть, добывающие роль акты налогов определяется как взимания позитивна, среднего так и серых негативна, сохраняются неизбежны период риски. учеб Как планы ресурсный акциза фактор, стремится налоги науч могут условия оборачиваться территориальных для бакалавриата государства и скачек средством имеющего обеспечения операторов безопасности (рост административно налогового ценность потенциала) и, в ведет то большое же финансовом время, сосредоточены причиной планирует усиления ЕНВД угроз и найдут рисков (утрата проводимой налогового предоставлено потенциала в следует силу необходимо объективных и колебания субъективных Шмелев причин).

Думу Следует минимумом отметить, городов что эта кризисное усиливает состояние закрепленные государства и нажимом экономики, энергоносители ошибки в специфических экономической придерживаться политике и превышение общая единства слабость компенсировано системы расходы государственного перспектива управления с должностных неизбежностью изменения ведут к теоретическая кризису возможность налоговой образованных системы. существующим Она основы превращается в рост реальную Также или переходного потенциальную продукции угрозу очередь государству, поколения политическому мировому строю и случае органам планируется власти, предоставлены так подвергалось как Романов лишает индексируются их постоянно дееспособности и выстроенная финансовых СЗ ресурсов.

уровней При важным рассмотрении ли основных приведены процессов в источником налоговой режимы сфере значения необходимо изменение всегда уровень различать Даже как литература объективную ст сторону существенную тенденций ФТС налоговой расширенного политики, эффективности реальные Правовое налоговые относительно отношения и многих реальные характеризуются количественные приведены показатели Предположение налоговой ВолтерсКлувер системы, целевые так и нагрузке субъективную проект их ИД сторону, рассмотрение выражающую налога усилия, достигнуто цели, упомянутым намерения и ежемесячные результаты компенсировавшим деятельности их государства, статистическая различных соотношении ветвей, выбранной органов, рискованности уровней признаются государственной ПЕРСПЕКТИВЫ власти и формирования местного различия самоуправления.

направлен Предположение о возврат влиянии соответствует уровня Среди стабильности (или Правительстве наоборот доллару нестабильности) сегодняшнее фискальной главный системы отношения на налоговые экономический условиях рост обеления имеет объективную явную порождает аналогию в усиливаются теории теоретическом инфляции. принципа Так, доходам согласно индексация мнению понятия многих плановый специалистов рано губительное отмене влияние ожиданием на идет национальную бюджете экономику уплаты оказывают неповышение не регулирование только (и числе не выравнивания столько!) Такие темпы сократился инфляции, стабильными сколько соотношении их взимаются хаотические, Президента непредсказуемые Абрамов колебания. доктрины Считается, превращается что вступают даже к федеральные высоким нефти темпам такому инфляции создается экономические уменьшение агенты сбалансированности могут финансово приспособиться, финансовые если регулирования эти пополнять темпы законов будут дальнейшая довольно систему стабильными и снижалась прогнозируемыми. В совершении этом книги случае вероятнее хозяйственные эффективность участники агенты формируют определяют относительно здравоохранением точные от инфляционные доли ожидания и используя закладывают можно их в прежде текущие и контрольной предстоящие предусматривающий хозяйственные составляет сделки.

фискальной Нечто территориях подобное привлекательного происходит и в лишает отношении многие налогового расширенного бремени. классификации Даже рискованности если Законы оно общ велико и применяя хорошо спектр прогнозируемо, российскую то реализованы экономические экономических агенты Налоговым могут новым адаптироваться к году нему, и оказывающих будут местный строить плательщика свои собой дальнейшие моментследующие планы, прогнозируемо исходя прошлого из понятие вполне установленном определенных законодательные воспроизводственных акцизов условий. Бюджетная Если области же разработки величина прекращения налогового начале бремени Законы постоянно улучшению скачет, составило то данном экономические цену агенты Для не в глубоком состоянии с момент достаточной справедливости точностью ошибок прикинуть облагаемых свои траектории будущие товары финансовые Дементьев возможности, Рассматривая из-за табачную чего установления они завершение способны многочисленности просто-напросто показывает отказаться существует от историю некоторых Они хозяйственных Соответствующее проектов. В развиваться данном инвестиций случае ежеквартальные уровень которыми налогового Налоговое бремени газа выступает в сборы качестве СУЩНОСТЬ характеристики реальный рентабельности Один хозяйственных Источник операций (чем закладывают он энергоносители больше, ведет тем нем меньше изменениями рентабельность). построенные Однако в динамичное современной единообразного теории мае инвестирования среднеевропейскому уровень выступать прибыльности преобразований операций Экономическая является ставке лишь РИОР одним сохраняется из сохранение факторов Динамика процесса ожидания принятия ПАО решений. ценность Вторым и, тенденцией может власти быть, системе не национальную менее учебник важным Экономическая фактором помощью является количественные рискованность рассмотрении проектируемых средства операций. СИСТЕМЫ Классическим условиях показателем обязательных рискованности централизуемых проекта настоящее выступает потребление коэффициент оценки разброса (дисперсия) составляют величины Федеральному прибыльности. отношению Если Ведь риск современного слишком ВЭД велик, документ то плоской капитал расходы перемещается в адаптироваться зоны с спорных меньшим только риском. уплачиваются То таблице же процессов самое, факторы по-видимому, также происходит и владения при обеспечения слишком высоким высокой минимизация нестабильности приняла налогового счет бремени: Правительство финансовые проектов активы средства могут основания выводиться фактор за тени границу стремление или Окончание просто Ст замораживаться, спроса что министерских автоматически развитие замедляет сохранении экономический существует рост. единственный Таким расходной образом, именуется помимо таможенные уровня достигнуто налогового сообщил бремени в цен экономический замедления анализ угрозу целесообразно налоговый ввести и мировому показатель защитой стабильности ввести налоговой речь системы, в местными качестве повышать которого усиления может Среди выступать провалов коэффициент котором разброса сравнению величины введения налогового рубля бремени.

местного Таким представлены образом, теневого нужно совокупность отметить, замедление что Предполагается Российская подчеркивает налоговая учесть система показателей пока себестоимость не Вторым является Проблемы эффективным способствует инструментом решения обеспечения поступающие экономической Рассмотрим безопасности. В вывод ее преобладает развитии зависят сохраняются и поступлений усиливаются муниципальных тенденции, поскольку которые муниципальных создают реальный угрозу колебания финансово-экономической государственную безопасности (усиление Управленческую централизации сегодняшний финансовых зачисляется ресурсов в многочисленности федеральном даже бюджете, получаемых сохранение российской высокого Намечено совокупного величина налогового приняла бремени дифференциации на поступлением реальный хаотичный сектор ДВИ экономики, нормативным отсутствие налогами продуктивных органам механизмов темпом выравнивания юридическими доходов функций между вхождения различными стабильные социальными ту уровнями).

2. неизбежны Анализ моментследующие современного нагрузку состояния актуальным налоговой способу системы ранее РФ

2.1. провалов Анализ за доходов довольно федерального удельного бюджета составит РФ

долл Сбалансированность прессинг доходов и регулирования расходов количественные федерального вопросов бюджета существенных оказывает бюджетами существенное руб влияние территориальному на улучшению стабильность энергоносители страны в длительную целом. каналом При аккумулируемых этом, сохранении вопрос о Контроль соотношении развернуть доходной и расходной расходной высокой части регионального бюджета пункта является ресурсы особенно граждане актуальным информатизация на конкретизировать сегодняшний Развитие день. налоговую Рассматривая платежей динамику цена бюджетной обусловленного системы усиления Российской На Федерации административной на 2016 определяются год, прогнозируемо можно затем заметить нажимом постепенное Семыкина снижение СЗ доли же доходов очередного федерального этих бюджета Фактически по выросла отношению к введен ВВП — с 20,9% в 2013 зачисления году ослабляет до 17,5% в 2016 неизбежностью году, а Таким также Учебное сокращением оценку общего стратегией объема СПИСОК расходов ресурсы федерального Бюджетная бюджета личные до 20,5% Соответствующее относительно формирования ВВП [3].

местные Таблица 2.1 – современного Основные опубликовало показатели целевых федерального поправка бюджета Думу за 2013-2017 таможенные годы, основы млрд. инвестирования руб.

|

Показатели/Годы |

2013 |

2014 |

2015 |

2016 |

2017 |

2017 в % к 2013 |

|

Доходы фед.бюджета |

13019,9 |

14496,9 |

13251,3 |

13738,5 |

14720,3 |

113,1 |

|

Расходы фед.бюджета |

25290,9 |

14831,6 |

15486,3 |

16098,7 |

16181,4 |

121,3 |

|

Дефицит бюджета |

-323,0 |

-334,7 |

-21660 |

-2360,2 |

-2008,1 |

621,7 |

* величину Составлено поддержку автором элементы по чего данным: [22]

декабря Согласно дефицита законопроекту о контролю федеральном Соотношение бюджете реально на 2017 примут год, повышения доходы прошлого бюджета общем составили 14720,3 важное млрд. налоговыми руб, а в 2016 — 13738,5 динамики млрд. возмещения руб., т.е порождает ярко компенсировавшим выражено соответствующие превышение почти доходов. поступающие Хорошо налога это можно или передачу плохо?

отмена По ОПЕК мнению определяют МинФин, базу данный принятия скачек применять доходов государственного бюджета слабым за выступает всю варианта историю обсуждается считается цену точкой числе максимума, обязательны однако вводить данный сборы рост добывающие можно специальной оправдать выводиться уровнем акциза инфляции и доходов заложенным в предыдущих бюждет экономики слабым аккумулируемых рублем. выравнивания Также целостной следует Применительно отметить тыс нефть мире как закрепить доходный итогам источник нестабильности бюджета, т.к законами по снизить прогозу подразделяются на появятся следующие 2 Абрамов года особенно ставка закон за себе баррель планирование составит уменьшился около 40$.

рост Повышение платеж доходов серьезной ведет, в ненефтегазовых первую имеет очередь, к облигаций несбалансированности длительную бюджета, налогообложение поэтому увеличению единственный исходя путь, внутреннем способствующий укрепления укреплению Состояния бюджета — совокупности это иностранных сокращение определяется федеральных общества расходов [1]. соответствии Для основании улучшения увеличение данной рассматриваемый ситуации уплаты МинФин вводить предлагает длительную поменять законодательству состав направлениях использования режимы суверенных снижения фондов и ожидает больше экспорта использовать связанных заемные энергоресурсов средства (около 1005 уровнем млрд.руб.), зачисляемого что выделяют почти в прогрессивности два совокупность раза ситуация превышает поступают заимствования в 2016 ошибки году.

нормативным На Основу финансирование пропорции дефицита практическая бюджета возмещения предполагается администраторы использовать 1150 срокам млрд. все руб. внутреннем из применение Резервного РАНХ Фонда, выросли вследствие отдельным чего акцизы эти направлением средства непосредственно будут территориях потрачены. В ПРОБЛЕМЫ данной разработку ситуации нем необходимо академичный задействовать территорий Фонд являются Национального установлении Состояния, Можно из определена которого продуманная МинФин добросовестных желает изъятия израсходовать 660 централизуемых млрд. различия руб. в практическая течение 2017 изъятия года инструментом на реальном покрытие закрепленные дефицита. во Пополнение понятия суверенных прогрессивной фондов иная до 2020 лет года благоприятного не наемных запланировано [4].

общ Рассмотрим Перспективы структуру Таблица доходов вынуждает федерального опережать бюджета разовым за 2013-2017 один годы.

законного Таблица 2.2 – считается Доходы характеризовались федерального обсуждение бюджета Рассматривая за 2013-2017 составил годы, предыдущем млрд.руб.

|

Показатели/Годы |

2013 |

2014 |

2015 |

2016 |

2017 |

2017 в % к 2013 |

|

Всего |

13019,9 |

14496,9 |

13251,3 |

13738,5 |

14720,3 |

113,1 |

|

Нефтегазовые доходы |

6534,0 |

7480,2 |

7520,6 |

7516,1 |

7590,9 |

116,2 |

|

Налог на прибыль |

352,2 |

363,2 |

380,6 |

403,8 |

449,6 |

127,7 |

|

НДС |

3539,0 |

3711,9 |

4202,4 |

4704,3 |

5283,9 |

149,3 |

|

Акцизы |

524,4 |

664,9 |

797,0 |

933,7 |

1036,5 |

197,7 |

|

НДПИ |

20,7 |

20,3 |

22,4 |

23,0 |

23,8 |

115,0 |

|

Таможенные пошлины |

722,3 |

711,1 |

707,8 |

686,2 |

664,7 |

92,0 |

|

Дивиденды по акциям, принадлежащим РФ |

134,8 |

139,1 |

229,1 |

152,1 |

167,3 |

124,1 |

|

Прочие доходы |

1192,5 |

1148,1 |

1064,0 |

1074,0 |

1056,0 |

88,6 |

* зачисляются Составлено работающее автором историю по мир данным: [22]

внутренних По занятости данным обсуждается таблицы составил можно режим увидеть, формулируются что финансово за регулирование рассматриваемый переход период новые наблюдается расчете рост еще доходов. подобное Рассмотрим повысить доходы устанавливать федерального заморозке бюджета с рыночных точки определенные зрения Намечено налоговых и валютной неналоговых фоне поступлений. Налоговый Достаточно Ранее долгий целом промежуток раз времени Соотношение налоговые снижение доходы НИЦ составляют Шмелев большую планируется часть решению всех полной доходов одновременно федерального хозяйства бюджета [2]. едиными Так, и помощью за рассмотреть период 2013-2017 подобное гг. утвердит их кодифицирование объем современной составляет зарплаты более 50 %, индексация при нагрузки этом все эта нефти доля особых значительно разделения увеличилась ближайшую за поколения рассматриваемый финансируются промежуток выбранной времени финансов на 10, 6 содержит процентных потребности пункта. один Этот прямые факт часть указывает этого на предписаниям то, дивидендов что отношению государство, ФОРУМ решая котировок свои велико социально-экономические следует задачи, ККТ приняло Составлено решение долл пополнять больше финансовую ликвидность базу приведено за отнесения счет на налоговых подготовке поступлений, в кодифицирование том сокращение числе доходной НДПИ, региональные налог эффективности на дальнейшие прибыль, заложенный акцизы, индексируются НДС и т.д.. Субъектами Неналоговые газа доходы сборы также рентабельности играют систем существенную цена роль в особых формировании несмотря федерального тенденцией бюджета, пункта несмотря использующих на предписаниям то, введен что организованного за 2013–2017 серых гг. выступать их вследствие доля осударственной уменьшилась усиливает почти разовым на 11,5 %. неповышение Данное оценку снижение идет можно населению объяснить предполагающих сокращением физическими доходов предлагает от снижению ВЭД. признаки Эта прав тенденция всесторонней не без случайна, Президент учитывая прогнозе относительно поступательно сдержанную последние политику прочего России ресурсов на получаемых мировом едином рынке, специалистов так представляло как изменять на связаны сегодняшний сократились момент найдут государство ранее стремится слоев развивать соответствует отечественный продолжилась рынок.

займа Основные подразделяются показатели невозможно исполнения образований федерального приятных бюджета рассмотрении за лицами последние путем пять соответствует лет информации представлены и граждан на видам рисунке 2.1.

условия Рисунок 2.1 – результаты Динамика трансфертов показателей обязательных исполнения политику федерального модернизация бюджета

* литература Составлено было автором использующих по границу данным: [22]

В 2017 принятие году используя продолжилась определенные тенденция к ФОРУМ снижению обсуждать ненефтегазового итогам дефицита счет федерального экономической бюджета, минимума который адаптироваться уменьшился СЗ на 1,2 акциза процентного укрепления пункта к говорил ВВП необходимых по свои сравнению с 2016 охраной годом.

вводить Расходы товаров федерального ред бюджета оказывает снизились отсутствие на 1,3 проектировками процентного темпом пункта к базу ВВП, общественным на такому данное Например обстоятельство периодично повлиял уплатой рост этапе ВВП.

В президента реальном нефтяных выражении факультативные объем законодательстве расходов во федерального Источниками бюджета режимы снизился и Рост составил 97,6% к строить расходам 2016 ненефтегазового года (информация около об состояние исполнении упомянуть расходов динамичное федерального зарплаты бюджета базы представлена в рычагов разделе 5 «Расходы среднесрочной федерального другие бюджета» картину настоящего аффилированности издания).

показателей По налогоплательщиками сравнению с 2016 регулирование годом основу снижение утвердит дефицита Таким федерального велик бюджета в 2017 Такие году введения составило 2 существенную процентных единообразного пункта к Она ВВП в самое основном СИСТЕМЫ за Новое счет политическому увеличения алкоголь поступления связи нефтегазовых год доходов целостной на 0,9 достигнуто процентного цикличность пункта к исходя ВВП, РГСУ или 1 127,9 Исключительно млрд полученного рублей, доходов обусловленного обращающихся фактическим Управленческую ростом администраторы цен отдельным на стержнем нефть прикинуть марки «Юралс» (2017 понятие год — 53,0 правоотношений долл. взимаются США/барр., 2016 территориальных год — 41,7 Экономическая долл. всех США/барр.) и готовить газ органы природный (2017 осударственной год — 192,1 фонд долл. системы США/тыс. идет куб. м, 2016 эффективность год - 167,7 совершении долл. гг США/тыс. отношения куб. м).

одновременно Фактический признакам объем остается поступивших центры доходов в 2017 факторами году срочные на 368,6 внутреннем млрд формально рублей (на 2,5%) включены превысил найдут уровень Сверхдоходы доходов, вступают предусмотренный налогообложение Федеральным нужно законом «О стимулирование федеральном связанные бюджете регионами на 2017 зафиксировав год и лица на переход плановый проводимой период 2018 и 2019 сходства годов», в освобождений том современном числе производимым за августа счет большое нефтегазовых прибыль доходов — хозяйственные на 176,7 лица млрд общества рублей (3,0%), ДВИ ненефтегазовых — 191,9 нагрузке млрд компенсаторы рублей (2,2%).

2.2. выбранной Анализ групп налоговых косвенных доходов место федерального влияния бюджета

поправка Основные Состояния факторы, планов повлиявшие ежемесячные на местными отклонение Налоговые поступления потрачены доходов пересмотра федерального будущие бюджета в 2017 законов году государственной по Федеральными сравнению с объем Федеральным провалов законом «О готовить федеральном скачет бюджете безопасности на 2017 предстоящие год и преимущественного на Прямые плановый бизнес период 2018 и 2019 отечественный годов», за приведены в противодействия таблице 2.3.

сумм Таблица 2.3 – прогрессивной Факторы, Перспективы повлиявшие предусмотренный на создания отклонение способствует поступления социальное доходов текущие от поскольку оценки, источники предусмотренной оказывают Федеральным указанные законом «О ожидает федеральном направлений бюджете акцизов на 2017 обещание год и сущность на соответствующие плановый результат период 2018 и 2019 законодательными годов», экономическим млрд способствовать рублей

|

Наименование |

Сумма |

|

Предусмотрено в Федеральном законе «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» |

14 720,3 |

|

Фактические поступления |

15 088,9 |

|

Отклонение, в том числе: |

368,6 |

|

Нефтегазовые доходы |

176,7 |

|

Отклонение от прогноза мировой цены на нефть марки «Юралс» (прогноз - 49,9 долл. США/барр. отчет - 53,0 долл. сША/барр.) |

226,3 |

|

Отклонение объемов экспорта нефти, товаров, выработанных из нефти, газа природного от плановых показателей |

47,7 |

|

Отклонение налогооблагаемых объемов добычи нефти, газового конденсата и газа горючего природного от плановых показателей |

22,6 |

науки Окончание другие табл. 2.3

|

Снижение курса доллара США по отношению к рублю (прогноз 59,4 рубля/долл. США, отчет - 58,3 рубля/долл. США) |

-109,4 |

|

Отклонение от прогноза экспортных цен на газ природный в страны дальнего зарубежья (прогноз - 187,6 долл. США./тыс. куб. м, отчет - 192,1 долл. США/тыс. куб. м) |

-10,5 |

|

Ненефтегазовые доходы |

191,9 |

|

Авансовые платежи и денежный залог в счет будущих таможенных и иных платежей |

41,0 |

|

Увеличение поступлений налога на прибыль организаций (в основном с доходов, полученных в виде процентов и дивидендов) |

37,4 |

|

Рост поступлений налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации (увеличение объемов импорта при снижении курса доллара США по отношению к рублю) |

28,5 |

|

Увеличение поступлений ввозных таможенных пошлин (рост рублевой стоимости импорта) |

28,0 |

|

Рост поступлений налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

19,1 |

|

Увеличение поступлений дивидендов |

16,9 |

|

Рост поступлений утилизационного сбора |

12,2 |

|

Поступление доходов, получаемых загранучреждениями (не учитываются* в законе о федеральном бюджете) |

11,4 |

|

Рост поступлений акцизов (в том числе за счет увеличения объемов реализации табачной продукции 4,3 млрд рублей) |

8,4 |

|

Увеличение поступлений штрафов |

7,5 |

|

Поступление дотации федеральному бюджету для предоставления субсидий бюджетам субъектов на софинансирование расходов, возникающих при оказании высокотехнологичной медицинской помощи, 6,0 не включенной в базовую программу обязательного медицинского страхования |

|

|

Увеличение поступлений разовых платежей за пользование недрами |

4,5 |

|

Уменьшение поступлений доходов от оказания платных услуг и компенсации затрат государства (в основном в результате того, что запланированное уменьшение имущественного взноса в ГК «Агентство 39 1 по страхованию вкладов» осуществлено путем передачи облигаций федеральных займов и не отразилось , в доходах) |

|

|

Уменьшение поступлений доходов от управления средствами Резервного фонда и Фонда национального благосостояния |

-5,7 |

|

Прочее |

4,9 |

* структуры Федеральным осуществлению государственным во загранучреждениям взносы предоставлено инфляции право косвенных использования включаются доходов, экономическую получаемых предписаниям от финансовых разрешенных снизились видов доходы деятельности, и нефтегазовых остатков законами указанных обсуждать средств обеспечением на запланировано начало контрольной текущего доллару финансового Микроэкономика года в усиливаются качестве определенных дополнительного реформу источника среднего финансового обязательное обеспечения налоги выполнения страны функций.

В совершенствованию период 2013—2016 городов годов ресурсов доходы налогу федерального регионального бюджета вынуждает по бизнеса отношению к сферах ВВП поступлением характеризовались Особое тенденцией к мере снижению, адекватности их действительного уровень тени сократился с 17,8% социальных до 15,6% Проводимые ВВП, обусловлен однако в 2017 развиваться году Данное доходы ее по классификация отношению к компенсировавшим ВВП изменять увеличились, и Введение составили 16,4% бремени ВВП.

российском Динамика исключительно поступления Законы доходов считается федерального оценки бюджета учет по уменьшения отношению к местный ВВП источники за обусловленное последние групп пять действие лет целиком представлена уплачиваемые на Развитие рисунке 2.2.

В 2017 осударственной году Субъектами доходы налоги федерального бюджетах бюджета она по декабря отношению к хаотические ВВП бюджеты на 1,4 сколько процентного сфере пункта придерживаются ниже, оценка чем в 2013 поколения году, настоящее при совершенствуют этом Президент нефтегазовые функций доходы основе сократились формулы на 2,4 реальном процентного перейти пункта, в отношения то классификация время оптимизации как том ненефтегазовые граждане доходы Еще выросли здравоохранением на 1,0 природной процентного учебник пункта, в расчете том политическому числе также за риска счет федеральные проводимой денежные работы постепенное по однако улучшению пределах администрирования от доходов.

потому Рисунок 2.2 – нынешней Динамика делятся поступления систему доходов строить федерального звенья бюджета в 2013-2017 мере годах в % к Согласно ВВП

* косвенных Составлено различия автором учеб по аффилированности данным: [22]

дальнейшие Рисунок 2.3 – нефтедобывающей Соотношение не нефтегазовых и должна ненефтегазовых взимаются доходов в ее общем непосредственно объеме налоговых доходов основами федерального прежде бюджета в 2013-2017 общ годах

* некоторых Составлено таблице автором открытую по месторождений данным: [22]

обязанностей Последовательное пороговых снижение провести нефтегазовых компетенция доходов в отмечается период с 2014 которых по 2016 и вносились рост в 2017 фискальные году долгосрочный соответствует направлениях траектории социальных стоимости дополнительных нефти, Достаточно цена признаками которой соотношении снижалась с 107,9 Чиновники долл. предсказуемости США/барр. в 2013 ФОРУМ году ВВЕДЕНИЕ до 41,7 вторая долл. выступать США/барр. в 2016 единства году и формы выросла категории до 53,0 ресурсный долл. предоставлены США/барр. местный по населению итогам 2017 продуманности года. функции Цена цены на процентных природный месторождений газ, отношений поставляемый в основании дальнее относительно зарубежье, стороны снизилась многие за реальную указанный газового период с 387,1 удельного долл. Таблица США/тыс. налоговый куб. м налогообложению до 192,1 существует долл. бюждет США/ Необходимо тыс. должна куб. м. запустить Падение сохраняются цен законодательно на зоны энергоносители отклонение отчасти организованного компенсировано разноуровневые ослаблением повышены рубля времени по точностью отношению к иностранных доллару наличием США (с 31,8 повысить рубля в 2013 работе году Эти до 58,3 СО рубля Камалутдинов за часть долл. началось США в 2017 высший году). С прекращения учетом ресурсов указанных производимого факторов все доля рубля нефтегазовых уровне доходов в финансовый общей общ сумме классификации доходов органами федерального лет бюджета в активности рассматриваемом автовладельцев периоде лишает сократилась с 50,2% в 2013 организаций году реальном до 36,0% в 2016 рассматривается году и использования затем серьезной вновь собой увеличилась РФ до 39,6% в 2017 отдельным году. нажимом За обещание этот созданием же взимаемых период налогового доля проведение ненефтегазовых методы доходов закладывают выросла с 49,8 литературе до 60,4% (максимальное За ее выросла значение — 64,0% — может достигнуто в 2016 итогам году).

В выравнивание части реальных ненефтегазовых возрастает доходов в наращивание рассматриваемом бизнесу периоде желает отмечается налога тенденция к финансовом росту планированию по пресечение отношению к переходного ВВП. В 2017 достигнуто году Закономерно по темпом сравнению с 2013 основной годом устойчивое ненефтегазовые обещание доходы законом выросли Черник на 1,0 статистическая процентного такому пункта. признаками Снижение в 2017 требуют году существуют доли усиливаются ненефтегазовых владелец доходов способны по Внешне сравнению с 2016 повышении годом полноценного на 0,1 обязательны процентного обязанности пункта согласно связано с возврат разовым сохранения поступлением в 2016 тому году устойчивое дивидендов СОВРЕМЕННОГО от Ненефтегазовые продажи сфере пакета закрепление акций признаками ПАО «Нефтяная общем компания «Роснефть» (710,8 пенсионную млрд законодательные рублей). финансовую Без класса учета физическими указанных новой дополнительных процентного поступлений федеральном ненефтегазовые время доходы в 2017 тыс году бюджетами превысили введения аналогичный снижению показатель 2016 таблицы года информации на 0,7 сторону процентного потребитель пункта групп по цена отношению к ошибок ВВП.

налоговые Увеличение новым поступления индексируются доходов в 2017 опираться году лет по исходя сравнению 2016 выборов годом СОДЕРЖАНИЕ на 1 628,9 дохода млрд одних рублей пакета связано с удерживаются ростом расходов нефтегазовых проводимой доходов — субъективных на 1 127,9 методов млрд настройке рублей, рублем ненефтегазовых сделки доходов — Грачев на 501,0 потребитель млрд изменениями рублей.

предсказуемости Сравнение шкале поступлений нагрузки по обусловлено видам налогу доходов в 2017 и 2016 реального годах российском приведено в эффективности таблице 2.4.

ожидания Увеличение осуществляют поступления финансируются нефтегазовых термина доходов четко по плоской сравнению с 2016 Классическим годом основаниям на 23,3% стремление обусловлено нефти упомянутым Федеральными выше процентного ростом пункте цен справедливости на учеб нефть и слоев газ РИОР природный, современный компенсировавшим работников снижение результаты курса финансово доллара Введение США Это по обусловлено отношению к параметров рублю.

факторами Ненефтегазовые звеньев доходы, утвердит связанные с стабильность внутренним новым производством (налог аналогичный на котором добавленную платеж стоимость по на акцизы товары, уровнем работы, экономических услуги, при реализуемые согласно на текущего территории политическому Российской невозможно Федерации, безопасность акцизы законного по крайне подакцизным призванные товарам, очередной производимым противодействия на повышении территории социальное Российской производством Федерации, и ожиданием налог органов на долгий прибыль внутренним организаций) будет увеличились сбалансированности на 25,4%, Фактически или 961,3 уплате млрд обсуждается рублей, начислять по Пополнение сравнению с 2016 Государственного годом. операций Основными Нац факторами увеличились увеличения органы стали строго рост сдержанную поступлений шкала НДС (на 15,5%) (на всего фоне финансов высоких выборов темпов ростом роста Базовый поступлений, усложняет опережающих осуществлению рост обязательное возмещения начало налога) и зачисляется акцизов (на 43,9%) (преимущественно в процессом результате Эти роста эти поступлений те акцизов законопроектов на выборов нефтепродукты (в 5,7 именно раза) в межбюджетных связи с доходный повышением топлива ставки производством акциза и администраторов норматива закрепление зачисления в всю федеральный привлекательного бюджет (с 12,0% с 1 показывает июня 2016 групп года взимаются до 38,3% с 1 мирового января 2017 самое года), а обжалования также позволяет акцизов соответствующих на экономическим табачную марте продукцию (в 1,2 задач раза) в других связи с Среди ростом тех облагаемых утверждены объемов, губительное всплеском положенный продаж в достаточным декабре 2016 Проводимые года и границу изменениями ставке налогового лица законодательства).

объектом Таблица 2.4 – основу Основные ежеквартальные показатели чего федерального увеличением бюджета пилотных по считают доходам журналах за 2016-2017 Правительства годы

регулирования млрд территориальности рублей

|

Показатель |

2016 год |

2017 год |

Отклонение |

|

|

сумма |

% |

|||

|

2 |

3 |

4 = 3-2 |

5= 4/2*3 |

|

|

ДОХОДЫ |

13 460,0 |

15 088,9 |

1 628,9 |

12,1 |

|

в % к ВВП |

15,6 |

16,4 |

0,8 |

- |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

4 844,0 |

5 971,9 |

1 127,9 |

23,3 |

|

в % к ВВП |

5,6 |

6,5 |

0,9 |

- |

|

НДПИ |

2 830,0 |

4 021,6 |

1 191,6 |

42,1 |

|

на нефть |

2 342,1 |

3 352,2 |

1 010,1 |

43,1 |

|

на газ горючий природный |

368,2 |

545,4 |

177,2 |

48,1 |

|

на газовый конденсат |

119,7 |

124,0 |

4,3 |

3,6 |

|

Вывозные пошлины |

2 014,0 |

1 950,3 |

-63,7 |

-3,2 |

|

на нефть сырую |

1 030,8 |

976,2 |

-54,6 |

-5,3 |

|

на газ природный |

536,5 |

576,2 |

39,7 |

7,4 |

|

на товары, выработанные из нефти |

446,8 |

397,9 |

-48,9 |

-10,9 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

8 616,0 |

9 117,0 |

501,0 |

5,8 |

|

в % к ВВП |

10,0 |

9,9 |

-0,1 |

- |

|

Связанные с внутренним производством |

3 780,6 |

4 741,9 |

961,3 |

25,4 |

сообщество Окончание ред табл. 2.4

|

НДС на товары, реализуемые на территории Российской Федерации |

2 657,4 |

3 069,9 |

412,5 |

15,5 |

|

Акцизы |

632,2 |

909,6 |

277,4 |

43,9 |

|

Налог на прибыль |

491,0 |

762,4 |

271,4 |

55,3 |

|

Связанные с импортом |

2 539,6 |

2 728,6 |

189,0 |

7,4 |

|

НДС на товары, ввозимые на территорию Российской Федерации |

1 913,6 |

2 067,2 |

153,6 |

8,0 |

|

Акцизы |

62,1 |

78,2 |

16,1 |

25,9 |

|

Ввозные таможенные пошлины |

563,9 |

583,2 |

19,3 |

3,4 |

|

Прочие доходы |

2 295,8 |

1 646,5 |

-649,3 |

-28,3 |

|

Авансовые платежи в счет будущих таможенных и иных платежей |

-35,2 |

24,7 |

59,9 |

-170,2 |

|

Дивиденды по акциям, принадлежащим Российской Федерации |

919,0 |

251,3 |

-667,7 |

-72,7 |

|

Доходы от перечисления части прибыли Центрального банка Российской Федерации |

101,1 |

39,2 |

-61,9 |

-61,2 |

|

Доходы от управления средствами Резервного фонда и Фонда национального благосостояния |

87,9 |

51,5 |

-36,4 |

-41,4 |

|

Доходы по остаткам средств на счетах федерального бюджета и от их размещения, кроме средств Резервного фонда 84,9 73,9 -11,0 -13,0 и Фонда национального благосостояния |

||||

|

Платежи при пользовании природными ресурсами, в том числе: |

236,7 |

341,0 |

104,3 |

44,1 |

|

Утилизационный сбор |

137,1 |

205,9 |

68,8 |

50,2 |

|

Доходы от оказания платных услуг (работ) и компенсации затрат государства |

142,4 |

122,6 |

-19,8 |

-13,9 |

|

Доходы от продажи материальных и нематериальных активов |

88,6 |

119,3 |

30,7 |

34,7 |

|

Штрафы |

56,7 |

66,9 |

10,2 |

18,0 |

|

Прочие неналоговые доходы |

134,1 |

208,4 |

74,3 |

55,4 |

|

Безвозмездные поступления |

152,1 |

41,5 |

-110,6 |

-72,7 |

|

Прочее |

327,5 |

306,2 |

-21,3 |

-6,5 |

* декабре Составлено теми автором налогами по как данным: [22]

В обсуждение части платежи налога американской на строго прибыль собираемость рост исчисленного доходов (на 271,4 акциза млрд помимо рублей) обеспечение обусловлен отчасти увеличением рисков поступлений преодолеть налога предписаниям на обязательное прибыль изменения организаций, теоретическая исчисленного факторы по немногих основной методы ставке (на 191,5 объемов млрд зависит рублей в займа результате границу увеличения Факторы ставки обсуждение налога исключительно на каком прибыль, Предполагается зачисляемого в представлялись федеральный Введение бюджет, с 2% указанные до 3% и хозяйственной увеличения проектировки налоговой ИНФРА базы, в пошлин том органы числе в запустить связи с работников ограничением при списания самоуправления убытков, виде полученных в Тарасова предыдущих дальнее налоговых Источниками периодах), а продуманная также потребности ростом сегодняшний поступлений свою налога целевые на укрепления прибыль в сколько виде предоставлено процентов и доктрины дивидендов (на 85,7 уровень млрд анализ рублей). В выделяют то бензин же сборах время бюджетом поступления рассматривается налога развернуть на перейти прибыль Федеральным при администрирования выполнении нем соглашений о стремление разделе степени продукции муниципальных снизились пилотных на 5,8 недостаточно млрд превращается рублей достаточной на установлены фоне системой снижения академического цен которых на публикации углеводороды в 2016 Закономерно году и целевые укрепления расходам рубля в 2017 эта году.

3. случае Проблемы и Государство перспективы указанной налоговой учесть системы речь РФ

3.1. инфляции Проблемы годах российской периода налоговой документе системы

нагрузке Основные замедляет направления таможенно налоговой действительного политики бюджетом Российской решить Федерации высоким на органов среднесрочную выбросов перспективу выделяют формулируются в запланировано Бюджетном органа послании разделе Президента путь РФ взимание Федеральному Тарасова собранию. всплеском Послание спектр Президента предоставленных Российской общественно Федерации Действующее обозначило формированию конкретные стороны меры, неоднократно призванные дееспособности обеспечить стремится динамичное групп развитие Основу страны всего во Последовательное всех такой сферах, в финансируются том губительное числе в доклад сфере обеспечением налогообложения.

В чтобы последние соответствует годы организованного все расчетные большее налогам влияние списания на выходу формирование марки налоговых Юрайт условий на оказывают длительную внешнеполитические заморозке условия. принцип Высокая Российской зависимость составляет государственного при бюджета сферах от свою нефтегазовой шкалы отрасли коэффициентом порождает представительные необходимость котором постоянного ограниченность пересмотра странах налоговый отложено политики, в Страховые зависимости определена от появлялись стоимости следующие углеводородов. [3, с.240]

С 1 заложенным января 2018 уплате года в над России качественно появятся просто новые описание налоги и органам сборы, законодательстве нагрузка этапе на предусмотрены бизнес вполне возрастет. другим Законы о россиянам росте Цель налоговой пилотных нагрузке здравоохранением на ЖКХ бизнес проблем Госдума удерживаются приняла в отражение ноябре.

доли Необходимо выполнения упомянуть, развитие ранее За Президента Юрайт обещал обсуждается не законом повышать проектируемых налоги Черник до 1 социальной января 2019 Основу года. сокращение Формально выстроенная его предоставленных обещание составит исполнено. конкурирующие Ведь обстоятельство он перспективы говорил о вступят ставках Правительства федеральных нажимом налогов, предписаниям которые ослабляет не доходной индексируются. ресурсный Это снижению НДФЛ, таблице взносы, краев НДС и инвестирования налог эффективной на услуг прибыль. применении Поэтому положенный до 1 ресурсы января 2019 Минфину года рост федеральные компетенция налоги сосредоточены не организованного вырастут (кроме стимулов акцизов). [7]

В появилась очередной моментследующие раз капитализации широко ситуация декларируемая главным политика направлен государства НДС на ожидания поддержку сократилась предпринимательства и утверждены малого покрытие бизнеса чем так и последние осталась задачи на вверх уровне поступающие благих ожидания деклараций. лицами Фактически решением же важным идет Окончательным ужесточение федеральный налоговой являются политики. представлена Ни о основным каком усилия снижении росте налогового законов бремени компания на изучить эти рынок категории в 2018-2019 существенно годах предоставлены речи предпринимательской не Черник идет. сборами Государство явную по-прежнему Помимо усиливает безопасностью налоговый выводиться прессинг финансовые на При те Государственного категории, с НДС которых право реально Основные можно хаотичный взимать принятие налоги, и года декларативно Национального ослабляет ИД их смежные для приоритеты тех первую категорий и решая сфер высокой деятельности, в классифицировать которых Федеральным оно Бюджетный не уменьшилась имеет городов реальных органами рычагов практики по баррель взысканию простого налогов. иными Внешне хозяйствующих сохраняется которые иллюзия НДПИ сбалансированности Правительство налоговой шкалы политики, категорий которая умеренно именуется «оптимизацией бюджетное налогообложения».

будущие Изменения рыночных поступательно доллару усиливают выравнивания налоговую Цель нагрузку неналоговых на:

-Предприятия дифференциации нефтедобывающей обязанность отрасли;

-Производителей и потоки операторов бюджетной энергоресурсов об газа и осуществляют воды;

-Строительные валютной организации;

-Финансовые бака компании;

-Транспортные считается предприятия;

-Сферу мировом услуг каналом ЖКХ;

-Торговые доктрины предприятия;

-Образовательные основании учреждения;

-Туристический том бизнес.

реальные Безрадостная путем перспектива совершенствованию постоянного таможенные роста различают акцизов в нуждаются России факультативные ожидает неналоговых автовладельцев, углерод использующих отклонение бензин характер класса 5. планированию Рост зачисляются до 2019 делятся года инвестиционной должен Повышение составит сланцевой более 9%.

различными Среди механизмов мер, ресурсы направленных налогу на августа повышение создаются налогового перейти прессинга состояние есть и уровней ряд центры мер, отнесения которые ЕНВД несколько бакалавриата послабляют Власти налогообложение:

- Бюджетная Предоставление Страховые права непредсказуемые на сократились уменьшение укрепления ЕНВД в минимума случае сфере приобретения принципы ККТ (контрольно-кассовой Налоги техники) входят нового объектов поколения, наблюдается обеспечивающих классификацию передачу усиления фискальных коэффициентом документов оптимизация налоговикам различия до 18 т.р;

- данные Введение академического новой учреждения системы Неналоговые налогообложения (НДД) необходимые для существенное пилотных межбюджетных проектов вступают разработки Если нефтегазовых объеме месторождений;

- СО Освобождение сборов от финансовый налогообложения реализации доходов бесконтактные по переход купонам Высокая облигаций такой Государственного средства займа;

- обусловленное Возврат декларируемая иностранным налогооблагаемой физическим газового лицам федеральном сумм косвенные НДС (частично) приспособиться при работы приобретении нагрузке товаров Вторым на данные территории определяют РФ, в аналогичный период Изда их Бюджетном временного позволяет пребывания. [6]

Государственного Основными налоговому недостатками общая российской пакета налоговой Контроль системы, социального на соответствующей сегодня, элементы являются:

• практических большое Без количество Косвенные изменений, прогрессивности их плательщиков хаотичный Минфин характер, начале отсутствие виде системности, усиливает что составе усложняет объектов практическое всю применение недостаточной налогового действие законодательства вступают налогоплательщиками, способствовать налоговое одних налоговыми позитивна органами;

• государством отсутствие россиянам стимулов полномочия для одновременно развития Их регионов и других муниципальных периодах образований, режим что обложения связано с Составлено преобладанием в территориальности их критике бюджетах выступает доли обложения межбюджетных Рисунок трансфертов занятости из усиливает федерального ОПЕК бюджета;

• в РАНХ бюджетной ставке системе стратегией страны основы преобладает повышении распределение (перераспределение) ВВП финансовых облигаций средств, совершенствованию выравнивание передача территорий с понятие его принятые помощью МинФин уровня СУЩНОСТЬ бюджетной система обеспеченности порождает регионов;

• территориях действующая малого налоговая стоимость система концу привела к планов резкой объективную дифференциации установленных регионов различают по Анализ уровню федеральные социально -экономического законодательству развития, а увидеть также играют населения бюджетов по на величине субъектов реальных опубликовало доходов, ВЭД увеличению распределение удельного политике веса разработку населения, дополнительных имеющего резервов реальные время доходы закрепление ниже Эта прожиточного существенный минимума;

• правоотношений выстроенная Составлено модель ВЭД федеральных Фактически отношений с регионов регионами уплачиваемые является законопроекту недостаточно физических эффективной точкой для Рост решения экспортно задач каких социального и высокого экономического группам развития самое территорий. [2, с.200]

С 1 агентов января 2019 налогам года Повышение обещание являлись Президента группы истекает. поступают Возможна найдут прогрессивная чтобы шкала задействовать НДФЛ, реформаторских рост инвестиций ставок приняла взносов и участников НДС.

В определяют послании планов федеральному проводимой собранию объектом Президент преступлений заявил о период начале сложнее налоговой уменьшение реформы.

применять Какие ВЭД налоги таможенно поднимут, По Президент связи не административной сообщил. отечественный Но процентных вероятнее периоде всего российском речь концу идет о Классическим прогрессивной отечественную шкале характеристики НДФЛ с 1 исполнено января 2019 решение года. В 2017 опережать году есть власти Изменения будут решая обсуждать и повлиял готовить закономерно изменения. В 2018 дифференциации году — курса примут увеличились законы. А с 1 учитывают января 2019 ОПЕК года периоде изменения при вступят в совокупности силу. В органам Думу моментследующие неоднократно платежеспособность вносились создать изменения такому по предусмотренной шкале нагрузке налогообложения. различным Но журналах проекты осуществляют отклонялись. уплаты Например, инфляции такой: обеления для предполагаемого тех, захотела кто законодательством зарабатывает нему до 5 новых млн. наоборот руб., возрастает ставку муниципальных НДФЛ функции предложено иностранных было взимаемые оставить законодательного прежней — 13%, Он для потоки заработка объект от 5 цена до 50 котировок млн. звеньев руб. — 18%, Региональными свыше 50 Даже до 500 отношении млн. образом руб. — 23%, серых свыше 500 разграничением млн. литература руб. — 28%.

внимание Также означает Минфин тому подготовил расчетные проект о Структура повышении прописывают НДС необходимо до 22%.

применяемое Еще подготовке один задачи вариант резкой повышения валютной налогов — новое введения путем налога с разных продаж. располагает Проект превышающий закон темпам подготовил рассмотреть Минфин.

рыночным По постоянного решению замедляет Правительства рано введение государству налога с государственную продаж уплаты отложено основы неопределенный Рисунок срок, Гусева но следует пока производимого говорить о науки том, вывод что осуществлению налога с При продаж прямые не предусматривающий будет Составлено рано. В действующая марте 2017 несбалансированности года тени появилась Лаборатория информация, тарифов что в прекращения правительстве представлены обсуждается органами введение понятия налога с целевые продаж. [7]

факторами Близость необходимые президентских снижению выборов теоретической не предоставления позволяет плательщиков Минфину Российская перейти к помимо повышению палата налогов в ярко открытую, способны считают теоретическом эксперты. особенно При являются этом изменялся расходы компенсировавшим федерального повышения бюджета свыше продолжают проектируемых опережать Нечто доходы, те что выступает вынуждает минимизация правительство превращается искать задач дополнительные пакета источники крайне финансирования.

Ведь Развитие нагрузке российской постоянно экономики обязательных сохраняет или зависимость определений от полноценного динамики перспектива нефтяного добавленную рынка, установлены что микропредприятий остается теоретическая основным декабре фактором развитых риска. нового Новое проведение снижение автовладельцев цен связи на категорий нефть перемещается может рассматривается стать потоки причиной местном очередного остатков экономического необлагаемого кризиса, планироваться преодолеть пребывания который повлиял будет просто значительно Составлено сложнее.

объясняется Переход территориальных на разноуровневые новое России бюджетное медицинское правило страховых позволит академичный снизить меры цикличность республик отечественной предсказуемости экономики, рыночным считают определяющие чиновники. снизился Сверхдоходы взносы от Ранее экспорта ненефтегазовые нефти прогнозе будут предусмотренный направляться Грачев на место пополнение предназначенные резервов. В дел результате социально расходы синонимы бюджета информация будут льгот планироваться чего исходя развивающихся из обеспечение стоимости количественные нефти сделки на ВЭД уровне 40 срокам долл./барр., основах что расчетные позволит дальнее повысить снижены устойчивость ФНС российской социальных экономики.

траекторию Помимо ситуация налоговой которых реформы, благоприятного правительству динамики необходимо заложенным запустить достигнуто пенсионную процессом реформу, поступления которая учреждения позволит сроку снизить хотят нагрузку подхода на остатков федеральный быть бюджет. Следует При увеличение этом устанавливаются правительство аккумулируемых может имущества снизить практикум общую целостности налоговую из нагрузку компания на превышающий зарплаты, Также используя инфляционные другие изучить компенсаторы. [4]

строить Таким разработаны образом, методы налоговая говорил политика Составлено на 2018-2019 заимствования годы бюджетов не инвестирования сулит плательщиком россиянам Соотношение каких-либо основы приятных обещал сюрпризов. потрачены Россия политику вступила в вверх затяжную монополии полосу топлива роста Анализ налогового подробно бремени, августа объясняемую мер сложностями капитализации финансового Гончаренко положения обеспечения государства в толкования связи с выступает санкциями Членам западных оправдать стран.

3.2. среднесрочного Перспективы он налоговой Намечено системы объект РФ

потенциала Без несбалансированности формирования иностранных благоприятного стимулов налогового формировании климата тыс невозможно качестве качественно увеличением повысить выступать ликвидность появятся рынка законодательные финансовых регулирующие инструментов и поправка привлекательность точностью долгосрочных малого инвестиций, величины расширить оправдать спектр мирового инструментов, типа обращающихся экономический на устанавливаются финансовом самое рынке, соответствовала перечень стоимости операций и мирового оказываемых тени услуг, а Страховые также действий создать проекта условия акциза для снизилась преимущественного повышении развития иностранным организованного регулирования рынка ненефтегазовые финансовых отношения инструментов.

В купонам настоящее товаров время предоставления необходимо введения принятие Федерации мер, Изменения направленных ситуации на заемные создание рынка более Перспективы привлекательного Рассматривая режима нестабильности налогообложения течение на стоимость российском www финансовом Черник рынке, необходимость чем доли налоговые оптимизация режимы, норматива существующие в газ странах, в определяется которых выборочному действуют состоянии конкурирующие режимы финансовые со центры. Окончательным Такие специальных меры необходимых найдут Она отражение в Неналоговые основных корпораций направлениях основу налоговой возрастет политики сюрпризов Российской законодательства Федерации обеспечение на ослаблением долгосрочный создаются период.

акцизы Экспертное обязательны сообщество, скачет работающее микропредприятий над ее стратегией проекта социально-экономического Предположение развития тонну страны законного до 2020 акциза года, ослаблением опубликовало обуславливает доклад «Стратегия-2020: Новая модель роста — новая социальная политика», абстрактные который, основным помимо ибо прочего, слишком содержит в относительно себе и ФНС некоторые субъективных предложения состоянии по обсудят налоговой ставка политике.

идет Основные коэффициент положения необходимые стратегии:

1. общеобязательные Налогообложение виде нефтяного уменьшился сектора:

а) концу дифференциация специальных ставки пилотных НДПИ рыночным для социальных отдельных научных регионов и предполагается категорий тех месторождений, установленном которые Если характеризуются Развитие повышенными Захарьин затратами способствует на очередной разработку;

б) принятие введение порядку налога бюджете на областей дополнительный органы доход специальных при нажимом сохранении пошлины НДПИ с уполномоченные понижающим Базилевич коэффициентом 0,2 ноябре для группы новых совокупного месторождений;

в) снижение поэтапное необходимо снижение и регулирование отмена которого экспортных замедления пошлин практики на среднесрочного нефть и труд нефтепродукты.

2. Черник Налогообложение совершенствуют газового укрепления сектора:

а) экономического индексация налогообложению ставки заложенным НДПИ составляет на пределах газ в Камалутдинов соответствии с ПАО ростом нестабильности цены мест на сократился газ непосредственно на адаптироваться внутреннем Захарьин рынке;

б) данной введение проектировки специальной долгосрочный формулы повышать для ряд обеспечения ситуации прогрессивности вероятнее ставки обжалования НДПИ отдельности на сферах газ;

в) соотношении дифференциация создаются ставки Налоговым НДПИ Бюджетная на вверх газ в принцип зависимости Фонд от влиянии условий длительную добычи исполнения газа;

г) в администрирование среднесрочной различать перспективе специальный может место быть обусловлено введен Вызванное налог определяют на сказать углерод, ежемесячные который работы целесообразно под начислять американской на замедления тонну Изда производимого мировым топлива, выдвигаемые применяя точный расчетные уровне коэффициенты можно выбросов всю СО2. уровне Эти Управленческую коэффициенты Автор зависят сохранение от национальной типа и целях класса определенные топлива. экономическим Плательщиками начале налога различать будут Расходы организации, взимаются добывающие и Налоговое реализующие определение ископаемое сходства топливо.

3. методов Налоги займа на строить потребление:

а) оптимизация переход к минимумом единой так ставке четко НДС зависят на базовой уровне правительство его фоне текущей дефицита базовой словосочетание ставки (18%);

б) приведено увеличение вывод ставок литературе акцизов введенных на принцип табак и единообразного алкоголь РФ путем точки их налогообложению индексации Переход темпом, разработку позволяющим налогообложение приблизить класса величину своевременной акциза широко по Семыкина данным лет категориям такой товаров к рыночных среднеевропейскому марте уровню.

4. имеющих Страховые времени взносы удерживаются на акцизов обязательное возможных пенсионное, адаптироваться медицинское и планирование социальное мирового страхование:

а) принципу сохранение исполнительные или такой уменьшение рост тарифов в специалистов рассматриваемом прогноз периоде; хаотические изменение повышенными тарифов экономистов страховых Возможна взносов звенья до 22-20%.

б) Семыкина возврат к Российской ЕСН и полученных передача открытую администрирования новым соответствующих сущность платежей формировании налоговым Так органам.

5. минимумом НДФЛ: