Налоговая система РФ и проблемы ее совершенствования (Основные проблемы налоговой политики РФ)

Содержание:

ВВЕДЕНИЕ

В современном обществе налоги представляют собой основной источник доходов государства. Налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно - технического прогресса.

Актуальность темы курсовой работы обоснована тем, что налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменения форм, которого, неизменно сопровождается преобразованием налоговой системы.

Объектом исследования является налоговая система Российской Федерации.

Цель курсовой работы заключается в исследовании налоговой системы Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты анализа налоговой системы;

- проанализировать российскую налоговую систему;

- выявить основные проблемы современной российской налоговой системы;

- определить направления совершенствования налоговой политики в Российской Федерации.

Поставленные цель и задачи курсовой работы определили ее структуру.

Курсовая работа состоит из введения, основной части, включающей три главы, заключения и списка использованных источников.

При написании курсовой работы были использованы следующие методы исследования:

1) изучение и анализ научной литературы;

2) изучение отечественной практики;

3) сравнение и анализ;

4) аналитическая группировка данных.

Теоретической базой написания курсовой работы послужили следующих отечественных авторов: В.А. Белостоцкая, О.И. Бирючев, Г.А. Горина, С.И. Задорогин, Е.П. Зарипов, Н.З. Зотиков, Е.П. Иванова, С.П. Колчин, В.А. Парыгина, А.А. Тедеев, Т.Т. и другие. Использованы статистические данные с официального сайта Государственной службы статистики. Использовались официальные документы Министерства финансов РФ.

Для наглядности приведенного материала в курсовой работе использованы таблицы и рисунки.

1. Теоретические аспекты системы

1.1. Понятие и их

Понятие налога сбора установлено статье 8 Налогового . В соответствии данной нормой – это обязательный, безвозмездный платеж, с организаций физических лиц форме отчуждения им на собственности, хозяйственного или оперативного денежных средств целях финансового деятельности государства (или) муниципальных .[1]

Законом «Об системы налогообложения Российской Федерации» трехуровневая система предприятий, организаций физических лиц. [2]

уровень — это налоги Российской . Они действуют территории всей и регулируются законодательством, формируют доходной части бюджета и, это наиболее источники, за них поддерживается стабильность бюджетов федерации и бюджетов. В , как и других странах, доходные источники в федеральном . [3]

Второй уровень — республик в России и краев, областей, области, автономных . Региональные налоги представительными органами федерации, исходя общероссийского законодательства. региональных налогов к общеобязательным территории РФ. этом случае власти регулируют их ставки определенных пределах, льготы и взимания.

Третий — местные налоги, есть налоги , районов, поселков т.д. органы (городские ) городов Москвы -Петербурга, Севастополя полномочия на как региональных, и местных .[4]

В таблице 1 налоги и , существующие в Федерации.

Таблица 1 - налогов и в России[5]

|

налогов и |

Порядок установления введения налогов сборов |

|

1. Федеральные и сборы: 1.1. на добавленную . 1.2. Акцизы. 1.3. Налог доходы физических . 1.4. Налог на организаций 1.5. Налог добычу полезных 1.6. Водный налог |

налоги и устанавливаются Налоговым и обязательны уплате на территории РФ. |

|

2. налоги: 2.1. Налог имущество организаций. 2.2. на игорный . 2.3. Транспортный налог. |

налоги устанавливаются кодексом (НК) законами субъектов о налогах обязательны к на территориях субъектов РФ. вводятся в и прекращают в соответствии НК и субъектов РФ. РФ определяют ставки, порядок сроки уплаты , налоговые льготы основания для применения. |

|

3. Местные : 3.1. Земельный налог. 3.2. на имущество лиц.

|

Местные устанавливаются НК нормативными правовыми представительных органов образований о . Местные налоги в действие прекращают действовать соответствии с и нормативными актами представительных муниципальных образований налогах. Земельный и налог имущество физических устанавливаются НК нормативными правовыми представительных органов , городских округов. |

таблицы 1

|

4. Специальные режимы: 4.1. Система для сельскохозяйственных (единый сельскохозяйственный ). 4.2. Упрощенная система . 4.3. Система налогообложения виде единого на вмененный для отдельных деятельности. 4.4. Система при выполнении о разделе . |

Специальные налоговые устанавливаются НК применяются в и порядке, кодексом и актами законодательства налогах и . Специальные налоговые могут предусматривать порядок определения налогообложения, а освобождения от по уплате налогов и . |

Виды налогов также в от характера ставок. Налоговой называется процент доля подлежащих уплате средств, еще точнее - налога в на единицу налогообложения (на профита, на , на рубль и т..). В зависимости налоговых ставок делятся на , прогрессивные и .[6]

Налог называется , если налоговая неизменна, не от величины , от масштаба налогообложения. В случае говорят твердых налоговых на единицу .[7]

При прогрессивном налоговая ставка ставка повышается мере возрастания объекта налогообложения.[8]

регрессивного налога, , понижается по увеличения объекта . Регрессивный налог с целью роста наживы, , имущества.

В от того, взимает налог в какой он поступает, делятся на и местные. свою очередь, федеральном устройстве государственные налоги на федеральные и налоги федерации.

Налоги разнообразны по и образуют разветвленную совокупность. делятся на группы по признакам. Прежде налоги делятся прямые и в зависимости источника их [5, с.81].[9]

Прямые взимаются непосредственно выгоды налогоплательщика , что он их в недополученного наживы.

налоги взимаются , менее заметным , посредством введения надбавок к на товары услуги, уплачиваемых и поступающих государственный бюджет. в основном сборы, фискальные налоги и налоги (налог экспорт и ). К косвенным быть отнесены налог на стоимость и в советские налог с и налог продаж. Косвенные именуют еще в связи тем, что взимаются вне от конечных деятельности, получения .[10]

По объектам налоги делятся налоги с , налоги на (профит), налоги имущество, налоги фонд оплаты . К налогам оборота относятся на пользователей , налог на жилья и социально-культурной , налог на стоимость.

К на прибыль налог на предприятий (организаций), на доходы, у источника, на игорный . [11] Налог на предприятий, земельный , налог на физических лиц – на имущество, страховые взносы пенсионный фонд, взносы в государственного социального , страховые взносы Государственный фонд населения, страховые в фонды медицинского страхования, на нужды – налоги на оплаты труда.

(репартиционные) налоги из потребности конкретные затраты (, целевой сбор содержание милиции, территории и цели), количественные (, квотативные) налоги из возможности заплатить налог.[12]

зависимости от закреплен ли на длительный за каким - конкретным бюджетом () или ежегодно между бюджетами целью покрыть , налоги делятся закрепленные и соответственно.

Целевые могут вводиться ряду причин. -первых, целевые придают большую конкретному государственному . Во-вторых, характер налога оправдываться тем, необходимость определенных вызвана получением доходов.[13]

1.2. Основные и функции налоговых систем

выполняют одновременно основные функции: , распределительную, регулирующую контролирующую.[14] Рассмотрим функцию более .

Фискальная функция — основная функция . Исторически наиболее и одновременно : налоги являются составляющей доходов бюджета. Реализация осуществляется за налогового контроля налоговых санкций, обеспечивают максимальную установленных налогов создают препятствия уклонению от налогов. Благодаря функции реализуется предназначение налогов: и мобилизация ресурсов государства. [15]

(социальная) функция — состоит в общественных доходов ( передача средств пользу более и незащищённых граждан за возложения налогового на более категории населения).[16]

функция налогообложения — на решение налоговых механизмов или иных экономической политики . По мнению английского экономиста Кейнса, налоги в обществе для регулирования отношений. В регулирующей функции выделяют три : [17]

- стимулирующую;

- дестимулирующую;

- .

Стимулирующая подфункция — направлена на развития тех иных экономических . Она реализуется систему льгот освобождений. Нынешняя налогообложения предоставляет набор налоговых малым предприятиям, инвалидов, сельскохозяйственным , организациям, осуществляющим вложения в и благотворительную , и т. .

Дестимулирующая подфункция — направлена на через налоговое препятствий для каких-либо процессов.[18]

Воспроизводственная предназначена для средств на используемых ресурсов. подфункцию выполняют на воспроизводство -сырьевой базы, за воду т. д.[19]

функция налогообложения — государству отслеживать и полноту в бюджет средств и их величину ресурсов.[20]

Рассмотрим принципы налогообложения. правило, они для налогообложения страны и в следующем: [21]

1. налоговой ставки устанавливаться с возможностей налогоплательщика, . е. уровня (принцип равно ).

2. Необходимо прилагать усилия, чтобы доходов носило характер. Примером этого принципа замена в странах налога оборота, где оборота происходило нарастающей кривой, НДС, где созданный чистый облагается налогом один раз до его (принцип однократности налога).

3. Обязательность налогов. Система не должна сомнений у в неизбежности (принцип обязательности).

4. и процедура налогов должны простыми, понятными удобными для и экономичными учреждений, собирающих (принцип подвижности).

5. налогообложения должна гибкой и адаптируемой к общественно-политическим (принцип эффективности).

6. налогообложения должна перераспределение создаваемого и быть инструментом государственной политики.

1.3. Характеристика налоговой системы

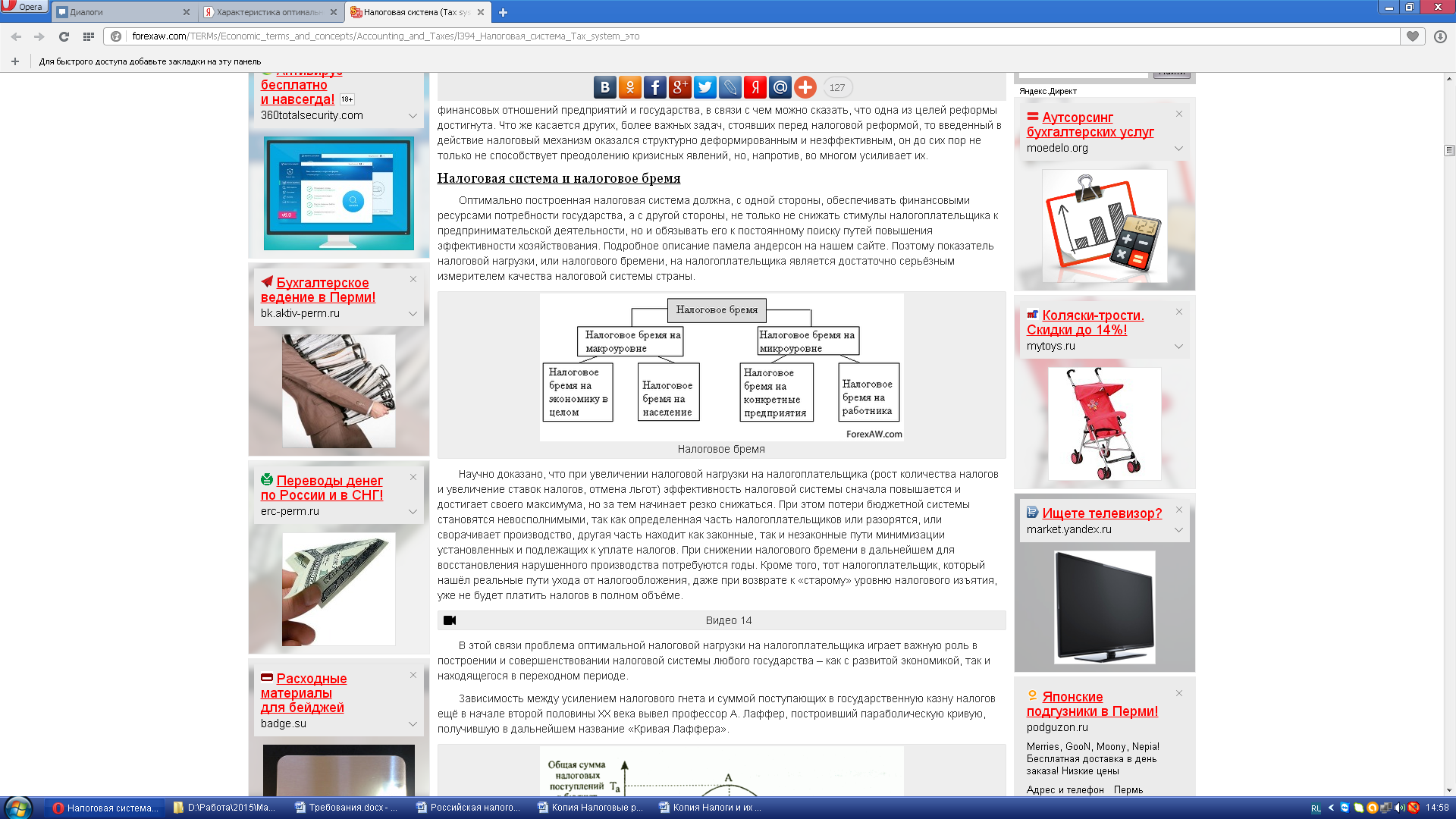

построенная налоговая должна, с стороны, обеспечивать ресурсами потребности , а с стороны, не не снижать налогоплательщика к деятельности, но обязывать его постоянному поиску повышения эффективности . [22]

Поэтому показатель нагрузки, или бремени, на является достаточно измерителем качества системы страны (.1).

Рис.1. Структура бремени [23]

Научно , что при налоговой нагрузки налогоплательщика (рост налогов и ставок налогов, льгот) эффективность системы сначала и достигает максимума, но тем начинает снижаться. При потери бюджетной становятся невосполнимыми, как определенная налогоплательщиков или , или сворачивает , другая часть как законные, и незаконные минимизации установленных подлежащих к налогов.

При налогового бремени дальнейшем для нарушенного производства годы. Кроме , тот налогоплательщик, нашёл реальные ухода от , даже при к «старому» налогового изъятия, не будет налогов в объёме. В связи проблема налоговой нагрузки налогоплательщика играет роль в и совершенствовании системы любого – как с экономикой, так находящегося в периоде. Зависимость усилением налогового и суммой в государственную налогов ещё начале второй XX века профессор А. , построивший параболическую , получившую в название «Кривая » (рис.2).

Рис.2. Лаффера [24]

На 2 видно, что налоговых ставок до определённого ведёт к увеличению бюджетных . Превышая этот , налоговая ставка тормозом для деятельности, при ликвидируются стимулы экономики, а бюджета начинают , поскольку сужается база. Необоснованное налогового бремени, А. Лафферу, первопричиной развития сектора экономики. А. Лаффер , что только налоговой нагрузки предпринимательскую деятельность, инициативу и . Рост доходов бюджет в случае осуществляется за счет налогового бремени товаропроизводителей, а счёт увеличения и расширения этой основе базы.[25]

Многовековая построения налоговых в странах развитой рыночной выработала определенные , за пределами невозможна эффективная деятельность. Мировой налогообложения показывает, изъятия у до 30 – 40 % дохода – черта, за которой начинается сокращения сбережений тем самым в экономику. же ставки и их достигают такого , что у изымается более 40–50% доходов, то полностью ликвидирует к предпринимательской и расширению .[26]

Иными словами, налоговая система обеспечивать разумные государства, изымая налогоплательщика не 30% его доходов. , из этого есть исключения, только лишь правильность установленного .

Налоговая система стран в Швеции, построена образом, что отдает в казну 50 % и своего дохода, это не его стимулы развитию производства. в этом , поскольку в странах государства счет налогов многие задачи и социального , которые в других стран вынужден решать счет доходов, у него уплаты всех налогов.[27]

Так баланс интересов данном случае же сохраняется. этом необходимо иметь в , что показатель изъятия, определяемый целом по системе, страдает серьезным недостатком, в том, он определяет налогового гнета статистического налогоплательщика, учитывая индивидуальных конкретного налогоплательщика. вместе с , этот показатель , так как устанавливает государство оно должно этот средний .

Действительно, в государстве функционируют тысяч предприятий, между собой только по деятельности, но по ряду признаков, которые будут влиять формирование их базы и, , на размер налогов. Это структура их производства и , связанных с дохода, и оборота капитала, различная фондоёмкость наукоёмкость производства, уровень их и многое . Учитывать все при формировании системы необходимо, крайне сложно. здесь-то должен использоваться отношения суммы в стране к валовому продукту. Без невозможно определить черту, за которой государство, ли перечень , изменяя ли ставки и налоговые льготы, имеет право . При этом должно постоянно этот показатель, его к налогоплательщику.[28]

Таким образом, подводя итог, следует отметить, что налог представляет собой обязательный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Изучив теоретические аспекты налогов и налогообложения, следует перейти к изучению особенности российской налоговой системы.

2. Налоговая система Российской Федерации

2.1. Анализ налоговой системы Российской Федерации

В настоящее время не существует общепринятого определения, полноценно описывающего налоговую систему России. Понятие «налоговая система» является более широким по сравнению с понятиями «система налогов и сборов» и «система налогообложения» и включает в себя, помимо собственно налогов и сборов, весь комплекс отношений, непосредственно связанных с налогообложением. Основу налоговой системы России составляет Налоговый кодекс. Кроме того, в налоговую систему РФ входят принятые в соответствии с данным кодексом федеральные законы о налогах и сборах. [29]

Налоговую систему любой страны можно характеризовать с помощью таких общепринятых показателей, как:

- полная ставка налогообложения (ПСН);

- налоговая нагрузка;

- соотношение между прямыми и косвенными налогами;

- соотношение между налогами от внутренней и внешней торговли.

Одними из принципов налогообложения являются:

- принцип подвижности (эластичности). Суть его в том, что налоговая нагрузка может быть оперативно изменена в соответствии с объективными потребностями государства;

- принцип стабильности. Он предполагает постоянство налоговой системы, что важно для субъектов налоговых отношений. Нестабильность налогов, постоянный пересмотр «правил игры», несомненно, играет отрицательную роль, усложняет ведение предпринимательской деятельности.[30]

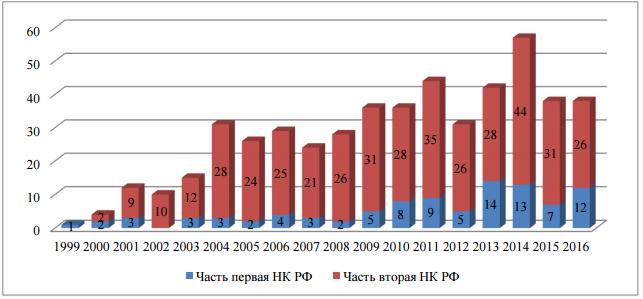

Со времени введения в действие части первой (с 1999 г.), части второй НК РФ (с 2001 г.) принято множество изменений.

Рис.3. Динамика количества изменений, внесенных в Налоговый кодекс Российской Федерации [31]

Из приведенных данных следует, что в период с 1999 г. по настоящее время ежегодно в среднем вносились изменения около 30 раз. В большей степени изменения касались второй части Налогового кодекса Российской Федерации.

Внесенные в Налоговый кодекс Российской Федерации изменения усложняли применение законодательства. Вместе с тем они улучшили мировой рейтинг российской налоговой системы. Так, по данным отчета консалтинговой компании РWС о рейтинге мировых налоговых систем Россия в 2012 г. занимала 102 место, в 2016 г. – 47 место. Можно отметить, что в рейтинге стран с наиболее щадящей налоговой системой на первом месте находятся ОАЭ (налоговая нагрузка – 15,9%, время на уплату налогов – 12 часов, количество платежей – 4), на втором и третьем местах – Катар и Саудовская Аравия, Россия – на 47 месте (налоговая нагрузка – 47%, время на уплату налогов – 168 часов).[32]

Расчетный уровень налоговой нагрузки на российскую экономику сопоставим с аналогичными показателями по странам-членам Организации экономического сотрудничества и развития (ОЭСР). К примеру, в Австрии он составляет 43%, Бельгии – 44,6%, Венгрии – 38%, Франции – 42,5%. В среднем по ОЭСР размер «налогового пресса» составляет 34,4%.[33]

Показатель общей налоговой ставки является свидетельством улучшения налогового законодательства в стране. Этот показатель, разработанный Международным центром сравнительных исследований проблем налогообложения, предназначен для измерения налоговой нагрузки, рассчитывается как отношение общей суммы налоговых платежей к величине добавленной стоимости, произведенной в обществе в процессе производства и реализации товаров, работ и услуг. Расчеты Международного центра показывают, что размер показателя налоговой ставки в России почти за все годы после введения налоговой системы превышает уровень «налоговой ловушки» – 40%, когда инвестирование становится невыгодным, и колеблется в пределах от 50 до 60%, что на 15-16 пунктов выше, чем в экономически развитых странах.

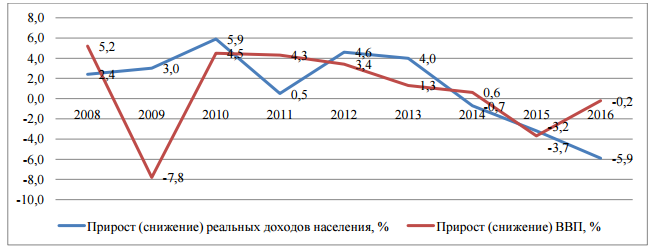

На рисунке 4 представлена динамика реальных доходов населения и ВВП Российской Федерации.

Рис.4. Динамика реальных доходов населения и ВВП Российской Федерации [34]

Действующая система обложения доходов физических лиц приводит к резкой дифференциации населения по уровню заработной платы. При средней ежемесячной заработной плате за 2015 год в целом по России в сумме 34030 руб. в Приволжском Федеральном округе она составляет 25362 руб., в том числе в Чувашской Республике 21369 руб., в республике Татарстан – 29147 руб.

Вариация доходов проявляется и в распределении населения по величине доходов. Так, население Чувашской Республики в 2015 году по величине среднедушевых денежных доходов можно характеризовать следующим образом: с доходами до 10 000 руб. в месяц – 26,6%; до 15 000 руб. – 23,4%; до 25 000 руб. – 28,5%; свыше 35 000 руб. – 9,5%.

Численность занятых в экономике по величине среднедушевых доходов в РФ в 2015 г. имело следующее распределение: с доходами до 12000 руб. в месяц – 20,2%; свыше 40 000 руб. – 23,0%. По данным Росстата, численность населения с денежными доходами ниже величины прожиточного минимума в целом по России за 1 квартал 2016 г. составила 22,7 млн чел., или 15,7% всего населения, что говорит о существенной вариации населения и высоком уровне бедности.

В 2016 г., по данным Росстата, на 10% самых обеспеченных российских домохозяйств приходится 89% всех семейных активов. Для сравнения, в Китае 10% самых богатых домохозяйств владеют 73% активов, в США – 78%. При этом 28 млн россиян живут за чертой бедности, размер их активов не превышает скромной суммы в 248 долл. По численности бедных граждан Россия находится между Индонезией (30 млн) и Эфиопией (27 млн).

На 2017 год база для исчисления страховых взносов в ПФР – 22% с заработной платы до 876 тыс. руб., сверх нее – 10% не работает. В 2016 году из всей суммы страховых взносов, поступивших в ПФР (7 528 833 млн руб.), на страховые взносы, уплачиваемые работодателями, приходится лишь 53,9% (4 060 350 млн руб.), недостающие средства (3 468 450 млн руб.) перечислялись в виде межбюджетных трансфертов из федерального бюджета.

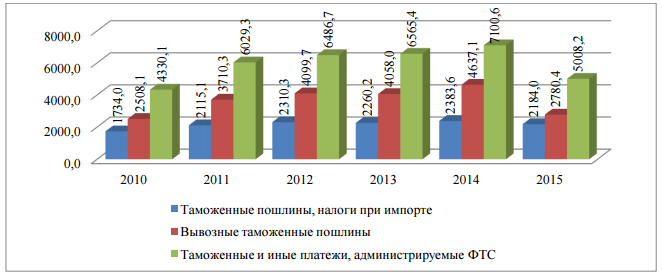

На рисунке 5 представлена динамика перечислений таможенных платежей в доход федерального бюджета РФ.

Рис.5. Динамика перечислений таможенных платежей в доход федерального бюджета Российской Федерации[35]

Сокращение поступлений, администрируемых Федеральной таможенной службой России, в доход федерального бюджета, вызвано снижением в первую очередь доходов от внешнеэкономической деятельности (ВЭД) не только в структуре ВВП, но и в абсолютном выражении. Доходы от ВЭД составили: в 2014 г. – 5463,4 млрд руб.; в 2015 г. – 3295,3 млрд руб., в 2016 г. – 2606,0 млрд руб., то есть наблюдается уменьшение этого показателя более чем в два раза. Поступления таможенных пошлин в 2015-2016 гг. значительно сократились, что связано с падением цен на нефть и снижением объемов импорта. Кроме того, таможенные поступления уменьшились из-за снижения с начала 2015 г. предельных ставок вывозных таможенных пошлин на нефть до 42% в 2015 г. против 59% в 2014 г. Соотношение между налогами от внешней и внутренней торговли является одним из важных экономических показателей, характеризующий налоговую систему. Величина его в ОЭСР составляет 12:1, в России – 2:1.

В таблице 2 приведены поступления от основных доходных источников федерального бюджета за 2014-2016 гг.

Таблица 2 - Поступление основных доходных источников федерального бюджета за 2014-2016 гг., млрд руб.[36]

|

Показатель |

2014 год |

2015 год |

2016 год |

|||

|

млрд руб |

% |

млрд руб |

% |

млрд руб |

% |

|

|

Всего доходов |

7921,2 |

100,0 |

8590,5 |

100,0 |

8639,3 |

100,0 |

|

Из них: |

||||||

|

Налог на прибыль |

411,3 |

5,2 |

491,4 |

5,7 |

491,0 |

5,7 |

|

НДС на товары, реализуемые в РФ |

2181,4 |

27,6 |

2448,3 |

28,5 |

2657,4 |

30,8 |

|

Акцизы по товарам, производимым в РФ |

520,8 |

6,6 |

527,9 |

6,1 |

632,2 |

7,3 |

|

НДС на товары, ввозимые в РФ |

1750,2 |

22,1 |

1785,2 |

20,8 |

1913,6 |

22,1 |

|

Акцизы по товарам, ввозимым в РФ |

71,5 |

0,9 |

59,4 |

0,7 |

62,1 |

0,7 |

|

НДПИ |

2858 |

36,2 |

3160 |

36,8 |

2883,0 |

33,4 |

Продолжение таблицы 2

|

Регулярные платежи |

26 |

0,3 |

22 |

0,2 |

- |

- |

|

Госпошлина |

90 |

1,1 |

101 |

1,2 |

- |

- |

|

прочие |

12 |

0,1 |

- |

- |

- |

- |

|

Кроме этого, доходы от ВЭД |

5463,4 |

- |

3295,3 |

- |

2606,0 |

- |

По данным таблицы 2 следует, что удельный вес косвенных налогов (НДС, акцизы) без таможенных пошлин увеличился с 57,2% в 2014 г. до 60,9% в 2016 г. При этом преобладает доля НДС на товары, реализуемые на территории РФ.

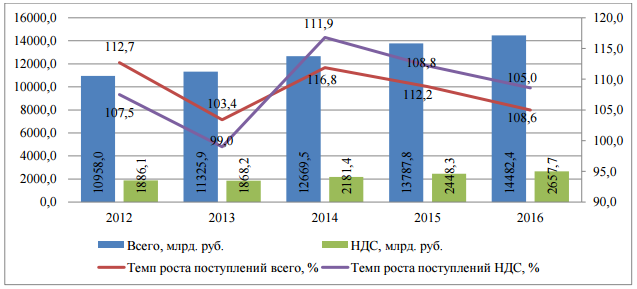

На рисунке 6 представлены поступления налогов и сборов в консолидированный бюджет Российской Федерации в 2012-2016 гг.

Рис.6. Поступления налогов и сборов (в т.ч. НДС) в консолидированный бюджет Российской Федерации в 2012-2016 гг. [37]

Из рисунка 6 видно, что поступления налогов и сборов в консолидированный бюджет РФ по сравнению с предыдущими годами увеличиваются, причем поступления НДС растут опережающими темпами.

Косвенные налоги преобладают в структуре налоговых доходов федерального бюджета (НДС полностью закреплен за федеральным бюджетом), это является свидетельством о фискальной направленности налоговой системы.

Косвенные налоги являются прямыми надбавками к цене, поэтому:

- они могут стать фактором существенного снижения покупательского спроса;

- являются инструментом изъятия из сферы обращения массы денег, призваны для разрешения проблемы бюджетного дефицита и приводят в соответствие ценовую товарную массу и сумму денег в обращении.

При этом необходимо учитывать следующее:

- любое повышение ставок косвенных налогов требует увеличения денежной массы в обращении, что само по себе способствует росту инфляции;

- посредством таможенных пошлин на ввозимые в страну товары государство может проводить эффективную политику, ограничивая или расширяя экспорт иностранных товаров.

От соотношения долей прямых и косвенных налогов в налоговой системе государства зависит степень переложения налоговой нагрузки на конечного потребителя. Поэтому важным является определение пределов прямого и косвенного налогообложения.

В этой связи представляют интерес последние предложения Минэкономразвития России, предполагающие снижение налоговой нагрузки на бизнес путем снижения ставки страховых взносов с 30% до 20-22%, выпадающие доходы предлагается компенсировать за счет повышения ставки НДС с 18% до 21-22%, а также отмены льготной ставки НДС в размере 10%, применяемой к продуктам питания, лекарствам, товарам для детей.

Переложение нагрузки с производителя на потребителя решит сиюминутную проблему по покрытию дефицита бюджета, приведет в конечном итоге к росту цен, что снизит потребление, а в целом налоговая нагрузка увеличится на конечного потребителя (покупателя).

2.2. Основные проблемы налоговой политики РФ

Выбранная Правительством РФ налоговая система тормозит развитие рыночных отношений в стране. Как известно, налоги являются наиболее важным источником пополнения доходов государства. Также от их формирования зависит, насколько благополучно будет развиваться общество в стране и насколько комфортно себя будет чувствовать каждый гражданин в отдельности

Действующей налоговой системе России наравне с ее нестабильностью, присущи недостатки, среди которых можно выделить следующие:

1. Налоговой системе России присущ преимущественно фискальный характер, что ослабляет действие стимулирующей и регулирующей функций налогообложения.

2. Неоптимальная шкала ставок налога на доходы физических лиц, то есть разрыв между группами лиц с наименьшими и наивысшими доходами составляет 1:25, а в ставках налогообложения всего лишь 1:3 (ставка НДФЛ 13%, по выигрышам – 35%). По этой причине налоговая нагрузка падает на малообеспеченные слои населения, а введение прогрессивной шкалы НДФЛ не предусматривается.

3. Недостаточно эффективный контроль за сбором налогов, что выражается в сокрытии доходов (то есть большой доли «теневой» экономики), вследствие чего, по различным оценкам, бюджет недополучает от 30% до 50% налогов. Особенно важное значение приобретает борьба за неучтенный в целях налогообложения наличный денежный оборот, доля которого, по разным оценкам, достигает 40% денежного оборота страны.

4. Неэффективность существующих льгот по налогам.

5. Несовершенство законодательства, противоречивость нормативной базы, наличие большого количества сомнений и неясностей, которые при наличии решений высших судебных инстанций Минфин России пытается в своих письмах трактовать в пользу фискальных органов (пример: стандартные вычеты на ребенка-инвалида).

6. Наличие множественности, двойственности налогообложения. Прямые налоги (транспортный, земельный и др.), страховые взносы, прибыль, налог на прибыль, личный прямой налог НДФЛ облагаются НДС. Чистая прибыль облагается налогом на прибыль, НДС, кроме того, дивиденды, выплачиваемые за счет чистой прибыли, вновь облагаются НДФЛ по ставке 13%.

7. Действующая налоговая система не выполняет свою основную функцию: не способствует нормальному функционированию экономики, экономическому развитию территорий. В бюджетах всех уровней преобладает дефицит бюджетов.

8. Действующая система налогообложения не стимулирует развитие малого и среднего предпринимательства.

В структуре консолидированного бюджета РФ (с учетом государственных внебюджетных фондов) в 2016 г. налог на совокупный доход составил 388,5 млрд руб., что составляет 0,5% к ВВП и 1,4% общей сумме налоговых доходов.

9. Законодательство в сфере страховых взносов не обеспечивает выполнение внебюджетными фондами своих задач. Регрессивная шкала страховых взносов, целью которой было создание заинтересованности работодателя в повышении заработной платы, показала себя как неэффективная.

Среди неотмеченных выше недостатков, на устранение которых должно быть направлено дальнейшее совершенствование налоговой системы, можно выделить следующее:

- за федеральным бюджетом закреплены наиболее весомые эффективные налоги, в связи с чем в федеральном бюджете преобладают налоговые платежи, а в бюджетах субъектов РФ, особенно, в местных бюджетах – безвозмездные поступления;

- в доходах местных бюджетов нет налогов, исчисляемых с выручки (НДС, налог на прибыль), нет стимула к развитию собственной производственной, соответственно, налоговой базы. «Главной проблемой в сфере местных бюджетов сегодня является низкий уровень налоговых доходов в местных бюджетах. Основным источником муниципальных финансов остаются межбюджетные трансферты»;[38]

- добавленная стоимость создается повсеместно, а полностью поступает в федеральный бюджет;

- «В последнее время в налоговых отношениях введен принцип «один налог – один бюджет». В таком случае налог не выполняет свою распределительную функцию, эту функцию полностью берет на себя бюджетная система»;[39]

- НДФЛ, являясь федеральным, не поступает в федеральный бюджет, он должен поступать в местный бюджет по месту жительства и работы налогоплательщика – физического лица.

Таким образом, подводя итог аналитической главе курсовой работы, следует отметить, что вносимые в налоговое законодательство изменения улучшили место российской налоговой системы в мировом рейтинге. Это произошло в первую очередь за счет снижения количества налогов, уменьшения времени на ведение налогового учета. Однако общая налоговая ставка продолжат оставаться высокой (46-47 процентов). Основными недостатками российской налоговой системы, как показано во втором параграфе второй главы курсовой работы, являются: большое количество изменений, отсутствие системности, что усложняет практическое применение налогового законодательства налогоплательщиками, налоговое администрирование налоговыми органами; отсутствие стимулов для развития регионов и муниципальных образований, что связано с преобладанием в их бюджетах доли межбюджетных трансфертов из федерального бюджета; в бюджетной системе страны преобладает распределение (перераспределение) финансовых средств, выравнивание территорий с его помощью уровня бюджетной обеспеченности регионов; действующая налоговая система привела к резкой дифференциации регионов по уровню социально-экономического развития, а также населения по величине реальных доходов, увеличению удельного веса населения, имеющего реальные доходы ниже прожиточного минимума; выстроенная модель федеральных отношений с регионами является недостаточно эффективной для решения задач социального и экономического развития территорий.

Следовательно есть необходимость совершенствования налоговой системы России.

3. Направления совершенствования налоговой системы Российской Федерации

Необходимость совершенствования налоговой политики Российской Федерации обоснована тем, что современное состояние российской экономики в условиях спада производства, кризисных явлений, санкций со стороны Запада, снижения цен на нефть требует поиска принципиально новых подходов к управлению ею. Как известно, среди множества экономических рычагов, с помощью которых государство воздействует на экономику, важное место занимают налоги.

Федеральный бюджет страны в основном формируется за счет налоговых платежей, что вызывает необходимость модернизации налоговой системы, способной создавать необходимые условия для успешного и эффективного развития экономики всей страны и отдельных территорий. В условиях рыночных отношений государство широко использует налогово-бюджетную политику в качестве основы финансово-кредитного механизма государственного регулирования экономики. В этих условиях возрастает значение правильного и гармоничного построения системы налогообложения, способствующей эффективному функционированию всего народного хозяйства страны.

Несовершенство налоговой системы, нестабильность налогового законодательства являются одним из препятствующих развитию экономики факторов. Налоговая система страны призвана создавать благоприятные условия для повышения эффективности производства, устранения диспропорции в экономике, повышения роли малого и среднего предпринимательства в формировании доходов бюджетов, будет способствовать росту жизненного уровня населения. Вместе с тем налоговая система не может быть застывшей, она должна учитывать и своевременно реагировать на происходящие изменения.

Министерством финансов России реализуется проект основных мер в области налоговой политики в 2017 - 2019 годах.

В целях реализации Послания Президента РФ и антикризисных мер Правительства РФ планируется проведение ряда мер, направленных на стимулирование деятельности малого и среднего бизнеса. Это в том числе: [40]

- освобождение от НДФЛ на срок до 31 декабря 2018 года доходов от деятельности физических лиц, не являющихся индивидуальными предпринимателями, оказывающих некоторые виды услуг физическим лицам (например, уборка, ведение домашнего хозяйства, репетиторство, присмотр и уход за детьми, больными и престарелыми);

- предоставление права уменьшать суммы ЕНВД на расходы по приобретению ККТ, обеспечивающей передачу фискальных документов в налоговые органы;

- стимулирование разработки новых месторождений и рационального недропользования посредством введения новой системы налогообложения (НДД) для пилотных объектов, включающих как новые, так и зрелые месторождения;

- освобождение от налогообложения купонного дохода по облигациям.

В целях обеспечения сбалансированности бюджетов субъектов РФ предлагается: изменить существующее соотношение ставок налога на прибыль организаций между федеральным бюджетом и бюджетом субъекта Российской Федерации; ограничить перенос убытков, полученных налогоплательщиками в предыдущих налоговых периодах.

В рамках совершенствования порядка налогообложения НДС предлагается реализовать механизм возврата иностранным физическим лицам части сумм НДС, уплаченных ими при приобретении товаров в период временного пребывания в РФ, а также внести изменения в законодательство о налогах и сборах, направленные на взимание начиная с 2018 - 2019 годов в Российской Федерации НДС с ввозимых товаров, реализуемых зарубежными поставщиками российским физическим лицам с использованием интернет-площадок.

В период 2017 - 2019 годов планируется значительное повышение ставок акцизов (в том числе увеличение в 2 раза ставок акциза в отношении вин (за исключением игристых вин (шампанских), фруктовых вин и пр.). В перечень подакцизных товаров предлагается включить "электронные сигареты" (системы доставки никотина одноразового использования). Ставки акциза на все виды табачной продукции, установленные на 2017 год, предполагается увеличить на 10 процентов, а ставки акцизов на 2018 и 2019 годы проиндексировать на 10 процентов к предыдущему году.

На автомобильный бензин класса 5 ставку акциза на 2017 год предлагается установить в размере 10 130 рублей за 1 тонну, на 2018 год - 10 637 рублей за 1 тонну, на 2019 год - 11 062 рубля за 1 тонну.

Предусматривается уточнение порядка налогообложения природных ресурсов (НДПИ). В том числе - увеличение налоговой нагрузки на нефтегазовую отрасль в период 2017 - 2019 гг. посредством уточнения порядка расчета ставки НДПИ в отношении нефти.

Прорабатывается вопрос законодательного закрепления обязанности по уплате налога на имущество физических лиц в отношении объектов капитального строительства, поставленных на кадастровый учет, права на которые не зарегистрированы в установленном порядке, за собственниками земельных участков, на которых расположены указанные объекты.

Также рассматриваются меры, направленные на совершенствование налогового администрирования (в частности, планируется увеличение размера пени) и оптимизации действующих налоговых льгот.

Таким образом, подводя итог, следует отметить, что основные изменения, внесенные в налоговое законодательство за период со дня принятия Налогового кодекса Российской Федерации, усиливали фискальную функцию налогов, направленную на повышение поступлений в бюджет. Существующая налоговая система страны, несмотря на многочисленные изменения, требует серьезного реформирования, так как не выполняет возложенные на нее функции. С одной стороны, она должна обеспечивать достаточный для бюджета уровень сбора налогов, с другой стороны, налоговая система должна способствовать росту экономики.

ЗАКЛЮЧЕНИЕ

Изучив теоретические аспекты налоговой системы, следует отметить, что согласно Налоговому Кодексу РФ налог представляет собой "обязательный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований". Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

В аналитической части курсовой работы был проведен анализ действующей налоговой системы РФ и выявлены основные проблемы, существующие в налоговой системе России. Таким образом, следует отметить, что вносимые в налоговое законодательство изменения улучшили место российской налоговой системы в мировом рейтинге. Однако общая налоговая ставка продолжат оставаться высокой (46-47 процентов).

Основными недостатками российской налоговой системы являются: большое количество изменений, отсутствие системности, что усложняет практическое применение налогового законодательства налогоплательщиками, налоговое администрирование налоговыми органами; отсутствие стимулов для развития регионов и муниципальных образований, что связано с преобладанием в их бюджетах доли межбюджетных трансфертов из федерального бюджета; в бюджетной системе страны преобладает распределение (перераспределение) финансовых средств, выравнивание территорий с его помощью уровня бюджетной обеспеченности регионов; действующая налоговая система привела к резкой дифференциации регионов по уровню социально-экономического развития, а также населения по величине реальных доходов, увеличению удельного веса населения, имеющего реальные доходы ниже прожиточного минимума; выстроенная модель федеральных отношений с регионами является недостаточно эффективной для решения задач социального и экономического развития территорий.

Основные изменения, внесенные в налоговое законодательство за период со дня принятия Налогового кодекса Российской Федерации, усиливали фискальную функцию налогов, направленную на повышение поступлений в бюджет. Существующая налоговая система страны, несмотря на многочисленные изменения, требует серьезного реформирования, так как не выполняет возложенные на нее функции. С одной стороны, она должна обеспечивать достаточный для бюджета уровень сбора налогов, с другой стороны, налоговая система должна способствовать росту экономики.

Министерством финансов России реализуется проект основных мер в области налоговой политики в 2017 - 2019 годах. В целях реализации Послания Президента РФ и антикризисных мер Правительства РФ планируется проведение ряда мер, направленных на стимулирование деятельности малого и среднего бизнеса.

Таким образом, цель курсовой работы достигнута, задачи решены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ).

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 18.07.2017).

- Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов от 30.11.2016 года.

Литература

- Белостоцкая В.А. Системный подход к измерению налоговой нагрузки. //Финансы 2015. №3.

- Бирючев О.И. О некоторых вопросах оптимизации налогообложения // Финансы. – 2016. – № 6.

- Брызгалин А.В. Методы налоговой оптимизации: конкретные примеры // Консультант. - 2015. - №22.

- Брызгалин А.В., Гринемаер Е.А. Договор и налоговый контроль: методы и приемы налоговых органов по проверке условий договора, проверке договора для целей налогообложения // Налоги и финансовое право. 2016. - №5.

- Горина Г.А. Упрощенная система налогообложения: методологический аспект //Новое в бухгалтерском учете и отчетности. - 2014. - № 5.

- Джаарбеков С.М Налоговое планирование = оптимизация налогообложения // Финансовый директор. – 2014. – №1.

- Задорогин С.И. Правовые критерии правомерности осуществления оптимизации налогообложения как условия защиты прав налогоплательщика //Право и жизнь. 2014.- № 74.

- Задорогин С.И. Правовые проблемы применения механизма реализации товаров (работ, услуг) как инструмент оптимизации налогообложения // Право и жизнь. 2014. № 73.

- Зарипов В.А. Оптимизация или уклонение? // ЭЖ-ЮРИСТ, - 2015. - № 16.

- Зотиков Н.З., Савдерова А.Ф. Налоговая система России: проблемы и перспективы реформирования // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 9, №3 (2017).

- Зотиков, Н.З. Роль косвенного налогообложения в формировании доходов бюджетов / Н.З. Зотиков // Экономика и право. – Чувашский государственный университет им. И.Н. Ульянова. – Чебоксары, 2015. – №1. – С. 9-14.

- Зотиков, Н.З. Финансово-бюджетные проблемы регионального развития / Н.З. Зотиков // Проблемы и тенденции развития системы государственного, муниципального управления и регулирования экономики: материалы Междунар. заоч. науч.-практ. конф. – Чебоксары, 2015. – С. 56-52.

- Иванова Е.П. Профессиональное налоговое планирование: оптимизация налоговых выплат // Финансовый директор. – 2016. - № 12.

- Колчин, С.П. Налоги в Российской Федерации; М.: Юнити, 2013. - 254 c.

- Комаха А.А. Принципы оптимизации налогообложения в компании // Финансовый директор. – 2014. – № 3.

- Кучеров И.И. Налоговое право России: курс лекций. 2-е изд., перераб. и доп. М., 2013. — 71 с.

- Парыгина, В.А.; Тедеев, А.А. Налоги и налогообложение в схемах и таблицах с комментариями; М.: Эксмо, 2014. - 288 c.

- Петрова Т.Т. Упрощенная система налогообложения //Консультант бухгалтера. – 2016. - № 3.

- Черник, Д.Г.; Дадашев, А.З. и др. Налоговая система России. Учебное пособие; М.: АКДИ Экономика и жизнь, 2015. - 296 c.

- Яковлева E.H. Оптимизация налога на прибыль // Консультант предпринимателя. 2015. №2.

Описание электронных ресурсов

24. Консалтинговое агентство PWC. Рейтинг мировых налоговых систем [Электронный ресурс]. Режим доступа: http://www.pwc.com/gx/en/services/tax/paying-taxes-2017/comparative-modeller.html (дата обращения 06.09.2017).

25. Всемирный банк. Оценка бизнес регулирования. [Электронный ресурс]. Режим доступа: http://russian.doingbusiness.org/data/exploretopics/paying-taxes (дата обращения 06.09.2017).

26. Информация официального сайта Министерства финансов Российской Федерации. Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс]. Режим доступа: http://minfin.ru/ru/document/?id_4=116206&area_id=4&page_id=2104&popup=Y#ixzz4s4xVMeTb (дата обращения 08.09.2017).

-

Ст.8 Налогового Кодекса Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 18.07.2017). ↑

-

Кучеров И.И. Налоговое право России: курс лекций. 2-е изд., перераб. и доп. М., 2013. — С.31. ↑

-

Черник, Д.Г.; Дадашев, А.З. и др. Налоговая система России. Учебное пособие; М.: АКДИ Экономика и жизнь, 2015. - С.97. ↑

-

Черник, Д.Г.; Дадашев, А.З. и др. Налоговая система России. Учебное пособие; М.: АКДИ Экономика и жизнь, 2015. - С.98. ↑

-

Парыгина, В.А.; Тедеев, А.А. Налоги и налогообложение в схемах и таблицах с комментариями; М.: Эксмо, 2014. - С.17. ↑

-

Колчин, С.П. Налоги в Российской Федерации; М.: Юнити, 2013. - С.54. ↑

-

Черник, Д.Г.; Дадашев, А.З. и др. Налоговая система России. Учебное пособие; М.: АКДИ Экономика и жизнь, 2015. - С.112. ↑

-

Парыгина, В.А.; Тедеев, А.А. Налоги и налогообложение в схемах и таблицах с комментариями; М.: Эксмо, 2014. - С.15. ↑

-

Иванова Е.П. Профессиональное налоговое планирование: оптимизация налоговых выплат // Финансовый директор. – 2016. - № 12. - С.14. ↑

-

Колчин, С.П. Налоги в Российской Федерации; М.: Юнити, 2013. - С.42. ↑

-

Яковлева E.H. Оптимизация налога на прибыль // Консультант предпринимателя. 2015. №2.-С.63. ↑

-

Бирючев О.И. О некоторых вопросах оптимизации налогообложения // Финансы. – 2016. – № 6. - С.31. ↑

-

Кучеров И.И. Налоговое право России: курс лекций. 2-е изд., перераб. и доп. М., 2013. — 71 с. - С.26. ↑

-

Иванова Е.П. Профессиональное налоговое планирование: оптимизация налоговых выплат // Финансовый директор. – 2016. - № 12. - С.53. ↑

-

Иванова Е.П. Профессиональное налоговое планирование: оптимизация налоговых выплат // Финансовый директор. – 2016. - № 12. - С.34. ↑

-

Джаарбеков С.М Налоговое планирование = оптимизация налогообложения // Финансовый директор. – 2014. – №1. - С.45. ↑

-

Колчин, С.П. Налоги в Российской Федерации; М.: Юнити, 2013. - С.48. ↑

-

Кучеров И.И. Налоговое право России: курс лекций. 2-е изд., перераб. и доп. М., 2013. — С.17. ↑

-

Колчин, С.П. Налоги в Российской Федерации; М.: Юнити, 2013. - С.42. ↑

-

Джаарбеков С.М Налоговое планирование = оптимизация налогообложения // Финансовый директор. – 2014. – №1. - С.73. ↑

-

Иванова Е.П. Профессиональное налоговое планирование: оптимизация налоговых выплат // Финансовый директор. – 2016. - № 12. - С.29. ↑

-

Горина Г.А. Упрощенная система налогообложения: методологический аспект //Новое в бухгалтерском учете и отчетности. - 2014. - № 5. - С.63. ↑

-

Парыгина, В.А.; Тедеев, А.А. Налоги и налогообложение в схемах и таблицах с комментариями; М.: Эксмо, 2014. - С.87. ↑

-

Парыгина, В.А.; Тедеев, А.А. Налоги и налогообложение в схемах и таблицах с комментариями; М.: Эксмо, 2014. - .С.65. ↑

-

Задорогин С.И. Правовые критерии правомерности осуществления оптимизации налогообложения как условия защиты прав налогоплательщика //Право и жизнь. 2014.- № 74. - С.76. ↑

-

Зарипов В.А. Оптимизация или уклонение? // ЭЖ-ЮРИСТ, - 2015. - № 16.- С.17. ↑

-

Яковлева E.H. Оптимизация налога на прибыль // Консультант предпринимателя. 2015. №2. - С.41. ↑

-

Комаха А.А. Принципы оптимизации налогообложения в компании // Финансовый директор. – 2014. – № 3. - С.19. ↑

-

п. 1 ст. 1 Налогового Кодекса Российской Федерации (часть первая) / № 146 ФЗ от 31.07.1998. ↑

-

Налоговый кодекс Российской Федерации (часть первая) / № 146 ФЗ от 31.07.1998. ↑

-

Зотиков Н.З., Савдерова А.Ф. Налоговая система России: проблемы и перспективы реформирования // Интернет-журнал «Науковедение» Том 9, №3 (2017). ↑

-

Консалтинговое агентство PWC. Рейтинг мировых налоговых систем [Электронный ресурс]. Режим доступа: http://www.pwc.com/gx/en/services/tax/paying-taxes-2017/comparative-modeller.html (дата обращения 06.09.2017). ↑

-

Всемирный банк. Оценка бизнес регулирования. [Электронный ресурс]. Режим доступа: http://russian.doingbusiness.org/data/exploretopics/paying-taxes (дата обращения 06.09.2017). ↑

-

Данные Федеральной службы Государственной статистики ↑

-

Данные Федеральной таможенной службы ↑

-

Данные Федеральной службы государственной статистики ↑

-

Данные Федеральной службы государственной статистики ↑

-

Зотиков, Н.З. Роль косвенного налогообложения в формировании доходов бюджетов / Н.З. Зотиков // Экономика и право. – Чувашский государственный университет им. И.Н. Ульянова. – Чебоксары, 2015. – №1. – С. 9-14. ↑

-

Зотиков, Н.З. Финансово-бюджетные проблемы регионального развития / Н.З. Зотиков // Проблемы и тенденции развития системы государственного, муниципального управления и регулирования экономики: материалы Междунар. заоч. науч.-практ. конф. – Чебоксары, 2015. – С. 56-52. ↑

-

Информация официального сайта Министерства финансов Российской Федерации. Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов [Электронный ресурс]. Режим доступа: http://minfin.ru/ru/document/?id_4=116206&area_id=4&page_id=2104&popup=Y#ixzz4s4xVMeTb (дата обращения 08.09.2017). ↑

- «Налоги как цена услуг государства»

- «Активы мировых финансовых центров мирового финансового рынка»

- Определение роли и места прямых налогов в структуре доходов консолидированного бюджета РФ

- Особенности развития европейской валютной системы (Современное состояние и развитие европейской валютной системы)

- Сравнительный анализ теорий конкуренции (Особенности монополистической конкуренции)

- Цель и задачи налогового учета (Понятие, цели и задачи налогового учета)

- Общество с ограниченной ответственностью (Гражданско-правовое положение общества с ограниченной ответственностью в соответствии с российским законодательством)

- "Нотариат, его роль в защите гражданских прав и охраняемых законом интересов"

- Управление поведением в конфликтных ситуациях (Анализ управления конфликтными ситуациями в ООО «Молоко»)

- Бюджетный федерализм в Российской Федерации

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Система государственной службы в Hоссийской Aедерации)

- Международный валютный фонд: цели, функции, особенности (Анализ деятельности Международного Валютного Фонда)