Цель и задачи налогового учета (Понятие, цели и задачи налогового учета)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. С введением в 2002 г. гл. 25 Налогового кодекса Российской Федерации (НК РФ) наряду с финансовым учетом действует налоговый учет, который, согласно ст. 313 НК РФ, представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с определенным порядком.

Среди бухгалтеров нередко бытует мнение, что обязанность вести налоговый учет (в том числе формировать налоговые регистры) возникает только тогда, когда данных бухгалтерского учета недостаточно. Однако представители финансового ведомства не разделяют такую точку зрения. считая, что организация должна в обязательном порядке вести налоговый учет для исчисления налога, а вот формы аналитических регистров плательщик может разработать на свое усмотрение.

Кроме того, за отсутствие регистров налогового учета, что является грубым нарушением правил учета доходов и расходов и объектов налогообложения, в НК РФ предусмотрены санкции в размере от 10 000 до 30 000 руб. (если такое нарушение длилось на протяжении более одного налогового периода). Если отсутствие налоговых регистров приводит к занижению налоговой базы, то придется уплатить штраф в размере 20 % от суммы неуплаченного налога, но не менее 40 000 руб., следовательно, во избежание налоговых рисков любой плательщик налога на прибыль обязан вести налоговый учет.

Бухгалтерское и налоговое законодательство, как правило, в отношении отдельных объектов или операций представляет вариативность их учета. Это обуславливает необходимость выбора организацией конкретного варианта, что закрепляется в Учетной политике. К примеру, выбор для целей бухгалтерского учета и налогообложения способа начисления амортизации.

Для этих целей организацией разрабатываются и утверждаются Учетная политика для целей бухгалтерского учета и Учетная политика для целей налогообложения.

Необходимо иметь в виду, что в соответствии с НК РФ налоговый учет – это система обобщения информации для определения налоговой базы по налогу на прибыль (ст. 313 НК РФ). Однако в более широком смысле налоговый учет – это система определения налогооблагаемых показателей по всем налогам, а не только налогу на прибыль.

Объект исследования – налоговый учет.

Предмет исследования - методика организации налогового учета в организации.

Цель работы – изучить цели и задачи налогового учета.

В процессе реализации цели необходимо решить следующие задачи:

- рассмотреть понятие и сущность налогового учета;

- исследовать цели и задачи налогового учета

- проанализировать методику организации налогового учета на предприятии;

- изучить практические аспекты ведения налогового учета.

Теоретико-методологическую основу исследования составляет диалектический метод познания общественных процессов и социально-юридических явлений. В процессе исследования применялись общенаучные, частные и специальные методы, в частности: институциональный, сравнительный, системный, структурно-функциональный, которые в своей совокупности позволили выявить содержательную сущность механизма правового регулирования.

Работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. Понятие, цели и задачи налогового учета

1.1. Понятие и сущность налогового учета

В современном российском учете существует очень тесная взаимосвязь между бухгалтерским и налоговым учетом. Эта взаимосвязь обусловлена историческими факторами развития российского учета, который ранее существовал в рамках единой системы, т.е. без выделения в своем составе подсистем финансового, налогового и управленческого учета. [7.C.2]

Сравнение понятий бухгалтерского и налогового учета представлено в таблице 1.1.

Таблица 1.-Современные понятия бухгалтерского и налогового учета в РФ [1,2]

|

Бухгалтерский учет |

Налоговый учет |

||

|

1) Система сплошного, непрерывного и взаимосвязанного наблюдения за хозяйственной жизнью экономического субъекта путем регистрации фактов хозяйственной жизни в первичных документах, их отражения и группировки на счетах бухгалтерского учета и итогового представления и раскрытия в бухгалтерской отчетности. |

1) Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ) [1] |

||

|

2) Учетная политика для целей |

|||

|

2) Бухгалтерский учет - |

налогообложения - выбранная |

||

|

формирование документированной |

налогоплательщиком совокупность |

||

|

систематизированной информации |

допускаемых НК РФ способов |

||

|

об объектах бухгалтерского учета в |

(методов) определения доходов и |

||

|

соответствии с требованиями, |

(или) расходов, их признания, оценки |

||

|

установленными Законом о |

и распределения, а также учета иных |

||

|

бухгалтерском учете, и составление |

необходимых для целей |

||

|

на ее основе бухгалтерской |

налогообложения показателей |

||

|

(финансовой) отчетности (п. 2 ст. 1 |

финансово-хозяйственной |

||

|

Закона № 402-ФЗ) [2] |

деятельности налогоплательщика (ст. 11 НК РФ) [1] |

||

Понятие бухгалтерского учета давно сложилось в теории, а также закреплено в Федеральном законе №402-ФЗ «О бухгалтерском учете» [2]. С понятием налогового учета далеко не все так однозначно. По сути налоговый учет по налогу на добавленную стоимость (далее - НДС) возник еще в 1996 году, когда Указом Президента РФ № 685[13.C.6] было введено обязательное использование счетов-фактур плательщиками НДС, а также введены журналы их учета, книги продаж и покупок. Таким образом, применительно к НДС были введены самостоятельные первичные документы (счета-фактуры), регистры учета (журналы полученных счетов-фактур, журналы выставленных счетов- фактур, книги продаж и покупок). Роль отчетности уже исполняли налоговые декларации. То есть уже сложилась система налогового учета по НДС, но понятия налогового учета в НК РФ еще не было. [8.C.22]

Это понятие возникло только с принятием главы 25 НК РФ «Налог на прибыль организаций», вступившей в силу с 2002 года, когда под налоговым учетом по налогу на прибыль организаций стали понимать «систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» (ст. 313 НК РФ) [1].

При этом, согласно НК РФ «система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета» (ст. 313 НК РФ)[1]

Важным моментом является прямая норма НК РФ, гласящая, что «в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета» (ст. 313 НК РФ). Таким образом законодательно определена взаимосвязь регистров бухгалтерского и налогового учета, но только в части налога на прибыль организаций. [19.C.34]

Для других налогов понятие налогового учета хотя в НК РФ и не введено, но используется.

Так, в статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета.

При исчислении налога на доходы физических лиц (далее - НДФЛ) согласно ст. 230 НК РФ «налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета»[1].

То есть обязанность вести регистры налогового учета по НДФЛ установлена в НК РФ, а понятие налогового учета по НДФЛ - нет.

Кроме этого, в пп. 8 п. 1 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета...»[1].

Рассматривая регламентацию ведения налогового учета применительно к отдельным налогам, следует отметить имеющиеся существенные отличия (таблица 2).

Для устранения этой проблемы предлагается:

- Внести в ст. 11 НК РФ понятие налогового учета, определив его как «Систему обобщения информации для определения налоговой базы, суммы налога и иных необходимых показателей по соответствующему налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ» (курсивом выделено дополнение к понятию налогового учета, установленного в ст. 313 НК РФ);

- Внести в соответствующие главы части 2 НК РФ дополнения по ведению налогового учета на основе норм ст. 313, 314 НК РФ, либо перенести содержание этих статей из главы 25 НК РФ в часть 1 НК РФ, распространив на все налоги, а не только на налог на прибыль организаций. [13.C.44]

Таблица 1.2 -Содержание налогового учета по отдельным налогам согласно НК РФ и взаимосвязь с бухгалтерским учетом

|

Наименование налога |

Понятие налогового учета |

Элементы системы налогового учета |

Взаимодействие с бухгалтерским учетом |

|

НДС |

Нет |

Да (счета- фактуры, книги продаж и покупок [4]) |

Отражение на счетах 19, 68 |

|

Налог на имущество организаций |

Нет |

Нет |

Полная зависимость. Рассчитывается на основании данных бухгалтерского учета (от первоначальной стоимости), кроме объектов, облагаемых на основе кадастровой стоимости. |

|

НДФЛ |

Нет |

Частично (п. 1 ст. 230 установлены требования к содержанию информации в регистрах налогового учета) |

Используются первичные документы |

|

Налог на прибыль организаций |

Да (ст. 313 НК РФ) |

Да (ст. 313, 314 и др. НК РФ) |

Используются первичные документы и регистры бухгалтерского учета |

Неопределенность с понятием налогового учета является важной проблемой, требующей скорейшего решения.

1.2. Организация налогового учета на предприятии

В НК РФ не содержится указаний на конкретную методику налогового учета. Он закрепляет лишь основные принципы ведения налогового учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных учета. Саму же систему налогового учета налогоплательщик должен организовать самостоятельно. [7.C.21]

В связи с этим перед специалистами финансовой службы неизбежно встает задача практической реализации требований НК РФ [1]. Причем необходимо создать такую оптимальную систему учета, которая позволит минимизировать трудозатраты на обработку информации и обеспечит последующий контроль за формированием налоговой базы.

Итак, данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем (налоговом) периоде;

- сумму остатков расходов (убытков), подлежащую отнесению на расходы следующих налоговых периодов;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу (выявляется на счетах бухгалтерского учета).

Кроме того, НК РФ [1] выделяет три уровня обобщения информации в налоговом учете организации:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Первичные документы налогового учета имеют в своей основе бухгалтерские первичные документы, в которые для целей налогообложения могут вводиться дополнительные реквизиты, и в некоторых случаях для целей налогообложения могут создаваться специальные документы. [20]

Аналитические регистры налогового учета могут представлять собой накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. [18.C.3]

Мероприятия, связанные с разработкой форм аналитического учета, ведутся непосредственно в организации. При этом наряду с общими требованиями налогового законодательства учитываются особенности процессов производства и реализации продукции (работ, услуг) конкретного вида экономической деятельности, технологические особенности, а также специфика документооборота, применяемого в каждой отдельной организации.

Обязательными реквизитами, которые должны содержаться в формах аналитических регистров налогового учета для определения налоговой базы, являются:

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном (если

это возможно) и в денежном выражении;

- наименование хозяйственных операций.

Так как формат отражения данных налогового

учета не предусматривает записи корреспонденции счетов, то возникает необходимость однозначной идентификации хозяйственной операции (группы одноименных операций) с бухгалтерской записью, на основании которой оформляется соответствующий налоговый регистр. Для этого в регистрах, оформляемых для целей налогообложения, целесообразно предусмотреть соответствующую графу для ссылки на корреспонденцию счетов. [20.C.32]

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их. При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления. [17.C.32]

Так как унифицированные формы налогового учета на федеральном уровне или по конкретному виду экономической деятельности не устанавливаются и устанавливаться не будут, исключительное право разработки таких форм принадлежит налогоплательщику. При этом, разумеется, основные факторы, определяющие состав показателей и способы их группировки, зависят от схемы бухгалтерского учета и схемы документооборота первичных регистров бухгалтерского учета, принятых в организации, а также от особенностей осуществления вида предпринимательской деятельности.

При создании системы налогового учета необходимо учитывать также еще один немаловажный фактор. Дело в том, что в гл. 25 НК РФ [1] содержатся многочисленные положения, устанавливающие для целей исчисления налога на прибыль особые правила учета. Расхождения между бухгалтерской и налогооблагаемой прибылью можно классифицировать следующим образом (см. таблицу).

Обобщив необходимые элементы, допущения, а также самые значимые расхождения в правилах учета, можно определить наиболее рациональную организацию налогового учета на предприятии, которая включает следующие этапы:

• разработку учетной политики для целей бухгалтерского и налогового учета с максимальным их сближением;

- принятие за основу информационной базы бухгалтерского учета, чтобы обеспечить единую систему контроля за вводимыми данными; [16.C.39]

- построение такой системы налогового учета, при которой аналитические налоговые регистры формируются на основании не первичных учетных документов, а данных аналитического и синтетического бухгалтерского учета с помощью корректировок, и преобразований в форме бухгалтерских справок;

Таблица 1.3.Расхождения между бухгалтерской и налогооблагаемой прибылью

|

Различие |

Пример |

|

В категориях объектов учета и соответствующей терминологии |

Определение основных средств в бухгалтерском и налоговом учете различно |

|

В учете доходов |

|

|

В учете расходов |

Непризнание для целей налогообложения сверхнормативных расходов:

|

|

В составе объектов учета |

Нематериальные активы, а также специальный инструмент, специальные приспособления, специальное оборудование и специальная одежда |

|

В правилах формирования первоначальной стоимости, что приводит к разной бухгалтерской и налоговой стоимости объектов учета |

Объекты основных средств и материально-производственные запасы |

|

Несоответствие поэлементного перечня прямых расходов |

При распределении прямых расходов на остатки незавершенного производства перечень прямых расходов в бухгалтерском учете при калькулировании себестоимости продукции конкретного вида не совпадает с перечнем прямых расходов при исчислении налоговой базы по налогу на прибыль |

|

В общей методологии формирования результатов |

Формирование убытков от различных операций:

|

- введение дополнительных аналитических регистров-расчетов налогового учета при различных правилах бухгалтерского и налогового учета.

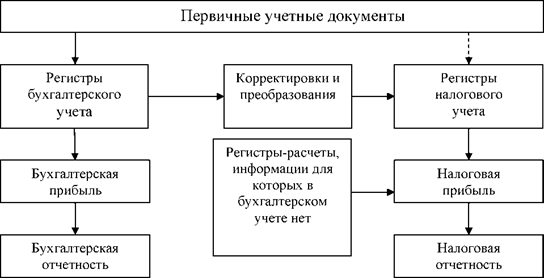

Схематично организация налогового учета на предприятии представлена на рисунке 1.1.

Организация налогового учета с использованием базы данных бухгалтерского учета диктуется тем, что в бухгалтерском учете используется система двойной записи, являющаяся важным и наиболее эффективным средством самоконтроля полноты учета организацией хозяйственных операций.

Рисунок 1.1. Построение системы налогового учета

Практически это можно осуществить, используя возможности отчетных форм бухгалтерской программы плюс формируя особые регистры налогового учета в отдельном табличном редакторе, например Excel. Табличные редакторы работают проще и понятнее, чем многие бухгалтерские программы, в связанных таблицах также видна структура взаимодействия налоговых регистров, что в бухгалтерской программе часто не прослеживается. При этом информация для налогового файла берется из бухгалтерского учета, а подробную аналитику в иных случаях можно опустить и использовать лишь итоговые суммы бухгалтерских отчетов. Это также сокращает трудозатраты бухгалтера и делает более наглядным налоговый регистр.[15.C.7]

Состав налоговых регистров, их форму, порядок заполнения нужно утвердить в учетной политике в целях налогообложения. Это можно сделать в форме приложения «Альбом регистров налогового учета». Чтобы проследить связь между видами учета, в данном Альбоме следует сделать ссылку на те отчеты и первичные документы бухгалтерского учета, которые используются при формировании налоговых регистров. [18.C.32]

Так как при формировании налогооблагаемой прибыли итоговой формой отчета является декларация по налогу на прибыль, то ее показатели можно взять за основу при определении системы налоговых регистров. Она может включать следующие блоки:

- блок 1 «Налоговые регистры по доходам»:

- налоговый регистр выручки от реализации товаров (работ, услуг) собственного производства, покупных товаров, имущественных прав, прочего имущества (сводный);

- налоговый регистр внереализационных доходов;

- блок 2 «Налоговые регистры по расходам»:

- налоговый регистр прямых расходов, относящихся к реализованным товарам, работам, услугам;

- налоговый регистр прямых расходов налогоплательщика, осуществляющего оптовую, мелкооптовую и розничную торговлю, относящихся к реализованным товарам;

- налоговый регистр косвенных материальных расходов;

- налоговый регистр косвенных расходов на оплату труда;

- налоговый регистр начисленной амортизации;

- налоговый регистр по начисленным налогам и сборам;

- налоговый регистр косвенных расходов (сводный);

- налоговый регистр стоимости реализованных имущественных прав;

- налоговый регистр цены приобретения реализованного прочего имущества;

- налоговый регистр внереализационных расходов; [20]

- блок 3 «Налоговые регистры по нормируемым расходам»:

- налоговый регистр расчета норматива по добровольному медицинскому страхованию работников, добровольному пенсионному страхованию и негосударственному пенсионному обеспечению работников;

- налоговый регистр расходов в виде процентов по долговым обязательствам по полученным кредитам и займам;

- налоговый регистр норматива по представительским расходам;

- налоговый регистр расчета норматива резерва по сомнительным долгам;

- налоговый регистр по учету расходов на услуги нотариуса;

- налоговый регистр по учету рекламных расходов;

- налоговый регистр по учету расходов на возмещение затрат работников по уплате процентов по ипотечным кредитам и займам; [20]

- блок 4 «Налоговые регистры по формированию налогооблагаемой базы по отдельным хозяйственным операциям»:

- налоговый регистр финансовых результатов от уступки права требования долга;

- налоговый регистр финансовых результатов от уступки права требования долга (как реализации финансовых услуг);

- налоговый регистр финансовых результатов по договорам доверительного управления;

- налоговый регистр реализации амортизируемого имущества;

- налоговый регистр по убыткам объектов обслуживающих производств и хозяйств; [20]

- блок 5 «Прочие налоговые регистры и справки бухгалтера»:

- налоговый регистр по учету амортизационной премии;

- налоговый регистр по расчету суммы убытка, перенесенного на будущее;

- налоговый регистр по расчету штрафных санкций по хозяйственным договорам;

- налоговый регистр по расходам, не учитываемым в целях налогообложения;

- налоговый регистр определения налоговой базы;

- блок 6 «Справки по установлению взаимосвязи видов учета на основе Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02»:

- налоговый регистр для определения суммы текущего налога на прибыль;

- справка по выявлению постоянных и временных разниц;

- справка по корректировке прибыли в соответствии с ПБУ 18/02.

Данными для формирования регистров блоков 1 и 2, за исключением Налогового регистра прямых расходов, относящихся к реализованным товарам, работам, услугам, могут служить бухгалтерские отчеты без каких-либо изменений. Налоговый регистр прямых расходов, как правило, формируется отдельно, так как перечень прямых расходов в бухгалтерском и в налоговом учете чаще всего не совпадает.

Блоки 3—6 представляют собой специализированные регистры налогового учета, в составлении которых помогут Excel-таблицы.

Регистры блока 6 служат для сравнения бухгалтерских и налоговых доходов и расходов, а также для анализа расхождений. Выявленные постоянные или временные разницы для целей применения ПБУ 18/02 необходимо отразить, соответственно, как постоянные или отложенные налоговые обязательства и активы в бухгалтерском учете. Таким образом, бухгалтер проконтролирует полноту формирования данных в налоговых регистрах и выполнит требования бухгалтерского стандарта по отражению налогооблагаемой прибыли в бухгалтерском учете. При этом основными документами, подтверждающими расчет налога, останутся налоговые регистры. [20]

Таким образом, как следует из официальных писем финансового ведомства, организация в обязательном порядке должна вести налоговый учет для исчисления налога на прибыль, а вот формы аналитических регистров к налоговому учету организация может разработать самостоятельно либо воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах информация содержит все необходимые сведения для исчисления налоговой базы по налогу на прибыль и составления налоговой отчетности.

На наш взгляд, предлагаемая выше система налогового учета позволит упростить расчет налоговой базы по налогу на прибыль для всех налогоплательщиков и тем самым сократить затраты, не связанные с повышением рентабельности бизнеса (трудозатраты бухгалтерий, аудиторские услуги).

Отказ от отдельной системы учета хозяйственных операций для исчисления налога на прибыль и использование для этого данных бухгалтерского учета (плюс отдельные специфические регистры в соответствии с правилами гл. 25 НК РФ) [1]сделает налоговый учет более прозрачным и понятным для всех групп пользователей, обеспечит сопоставимость и контроль за полнотой введенных данных.

Выводы:

Таким образом, подлинная интеграция налогового и бухгалтерского учета будет способствовать развитию и совершенствованию не только бухгалтерского учета, но и налоговой системы страны. Для достижения этой цели необходима кропотливая работа по сравнительному анализу и максимальному сближению правил признания и учета доходов и расходов при налогообложении прибыли и в бухгалтерском учете, их унификации в тех многочисленных случаях, когда различия между правилами не принципиальны. Без проведения такой работы задача составления налоговой отчетности на основе данных бухгалтерского учета путем их корректировки по правилам налогового законодательства не может быть решена, упрощение учета и снижение затрат на формирование налоговой отчетности не будет достигнуто.

Глава 2. Практические аспекты ведения налогового учета

2.1. Проблемы ведения учётных регистров по НДФЛ

В последнее время все более актуальной становится проблема ведения, или чаще всего отсутствия, налоговых регистров по НДФЛ у источника выплаты. В соответствии с п.1 ст. 230 НК РФ [2] каждый налоговый агент должен вести налоговый регистр по НДФЛ. Налоговым кодексом устанавливаются следующие требования к данному регистру (дословно): формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов соответствии с кодами, утвержденными федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

На фоне вышесказанного возникает вопрос: почему даже при возможности автоматизации ведения регистра, его мало кто ведет? Ведь санкции за отсутствие регистра могут быть значительны, например, в связи непризнанием отчетности агента по форме 2-НДФЛ. [4.C.66]

На практике получается, что, если в организации более 50 человек, и зарплата «белая», то вручную такую зарплату не считают, а пользуются какими-либо программами. [5.C.21]

В настоящее время в наиболее известных и часто используемых программах (1C Зарплата и Кадры; 1C Камин - Расчет зарплаты; 1C Управление производственным предприятием; БЭСТ; Тур- боБухгалтер), а точнее в их актуализированных версиях, такая возможность предусмотрена. Но предусмотрена она таким образом, что не позволяет до конца автоматизировать ведение налогового регистра по НДФЛ, что связано со спецификой деятельности каждой организации. Кроме того, основной проблемой является то, что в регистре необходимо указывать номер и дату платежного поручения по перечислению НДФЛ. [12.C.44]

Данная норма установлена налоговым кодексом, и регистр без этого реквизита считается недействительным. Если предприятие небольшое, то здесь проблем не возникает. А если предприятие считается крупным, то имеют место быть множество нерегулярных платежей: отпускные, компенсационные выплаты, пособия по временной нетрудоспособности, премии (по датам), выплаты по договору. Кроме того, удержание и перечисление НДФЛ, как правило, не совпадает с установленной датой выдачи зарплаты. Исходя из этого, все бухгалтерские программы предполагают эту часть регистра заполнять вручную. Но ввиду загруженности бухгалтеров предприятия большим объемом работы, в крупных организациях это не представляется возможным. Даже если и не брать во внимание факт большой загруженности, то возникает иная проблема: низкий уровень компетенции бухгалтеров в вопросах использования современного бухгалтерского программного обеспечения. [9.C.32]

Вот и получается, что по теории в бухгалтерских программах реализованы все нормы действующего законодательства, а на практике - если заполнение и ведение налогового регистра по НДФЛ и настроено, то на бумажный носитель он не выводится.

Ответственность за неведение регистров НДФЛ установлена ст. 120 НК РФ, которая предусматривает ответственность за отсутствие первичных документов, регистров налогового и бухгалтерского учета, а также систематическое (два раза и более в течение календарного года) несвоевременное (неправильное) отражение в регистрах налогового учета хозяйственных операций. Размер штрафа по ст. 120 НК РФ зависит от периодичности совершения данного правонарушения и его последствий. [2]

Но анализируя сложившуюся арбитражную практику по данной проблематике, следует сделать вывод о том, что законодательством о налогах и сборах не предусмотрена ответственность налогового агента за отсутствие налоговых карточек по учету доходов и НДФЛ как первичных документов налогового учета.

Установив в пункте 1 статьи 54 НК РФ [2], что налоговая база исчисляется организациями на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, в статье 120 НК РФ законодатель регламентировал ответственность налогоплательщика за грубые нарушения правил учета доходов и расходов, не предусматривая при этом налоговый учет как самостоятельный вид учета.

При этом грубое нарушение правил учета доходов и расходов и объектов налогообложения для целей названной статьи законодатель определил как отсутствие первичных документов, регистров бухгалтерского, а не налогового учета; отсутствие счетов-фактур; систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика, но не налогового агента (Постановление ФАС Северо-Западного округа от 3 февраля 2003 года № А05-9198/02-475/22).[11.C.54]

Иными словами, если у налогового агента имеются другие документы, подтверждающие, что НДФЛ правильно исчислен, удержан и соответствующим образом перечислен, то санкции по ст. 120 НК, 123 НК не применяются, так как конкретно про ведение или отсутствие налоговых регистров данной статье ничего не сказано. [7.C.34]

Но следует иметь ввиду, что при проведении мероприятий налогового контроля налоговые органы вправе затребовать у налоговых агентов документы по учету доходов, выплаченных физическим лицам. Если организация их не представит в установленный срок, её могут привлечь к ответственности на основании п. 1 ст. 126 НК РФ (п. 4 ст. 93 НК РФ). Размер штрафа по п. 1 ст. 126 НК РФ в таком случае составит 200 руб. за каждый непредставленный документ. И если численность работников в организации будет большой, то за каждый непредставленный регистр по НДФЛ на каждого работника в совокупности получится значительная сумма штрафа. [7.C.32]

Поэтому чтобы обезопасить себя и не подорвать репутацию добросовестного налогоплательщика, организация должна вести учет доходов, начисленных и выплаченных физическим лицам, а также налогов, удержанных и перечисленных с таких доходов (пп. 3 п. 3 ст. 24 НК РФ).[2]

Учет доходов, сумм удержанного НДФЛ, а также предоставленных физическим лицам налоговых вычетов необходимо вести в самостоятельно разработанных регистрах налогового учета (п. 1 ст. 230 НК РФ). При этом регистры обязательно должны содержать данные, которые позволяют определить:

- налогоплательщика и его статус;

- вид и сумму выплаченных доходов, предоставленных вычетов;

- даты выплаты дохода, удержания и перечисления налога;

- реквизиты платежного поручения. [11.C.54]

На основе таких регистров налоговый агент заполняет справки о доходах физических лиц по форме 2-НДФЛ. При этом сохранность данных учета необходимо обеспечить в течение четырехлетнего периода (пп. 5 п. 3 ст. 24 НК РФ). Такие правила действуют с 1 января 2011 г. (п. 16 ст. 2, ч. 2 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ).

Отметим, что до 2011 г. учет доходов необходимо было вести по форме, утвержденной Минфином России (п. 1 ст. 230 НК РФ). Однако финансовое ведомство данную форму так и не утвердило. Поэтому налоговые агенты могли использовать либо самостоятельно разработанную форму, либо налоговую карточку 1-НДФЛ, утвержденную Приказом МНС России от 31.10.2003 № БГ-3-04/583 (Письма Минфина России от 20.07.2010 № 03-04-06/6-155, от 21.01.2010 № 03-04-08/4-6). [17.C.4]

При этом, если организация вела учет по иной форме, отличной от карточки 1-НДФЛ, налоговые органы не имели права её за это оштрафовать. Ведь обязательная форма финансовым ведомством так и не была установлена (Постановления ФАС Северо-Западного округа от 29.05.2007 № А56- 23810/2005, от 24.04.2006 № А42-9448/2005). [11.C.43]

2.2. Проблемы исчисления и уплаты НДФЛ при автоматизации расчетов по оплате труда

Социально-экономическая ситуация, сложившаяся в России в настоящее время, напрямую зависит от формирования доходной и расходной частей государственного бюджета. Важную роль в таких условиях играет администрирование подоходного налогообложения, поскольку налог на доходы физических лиц является одним из основных источников формирования бюджетов (табл. 1) , а также эффективным регулятором в развитии социальной сферы. Наиболее остро назрела необходимость определения оптимальной формы взаимодействия налоговых органов и налоговых агентов в процессе уплаты и предоставления отчетной информации по НДФЛ.

Ежегодно наблюдается рост абсолютного значения поступлений сумм НДФЛ в консолидированный бюджет России. Доля НДФЛ в налоговых доходах консолидированного бюджета РФ была максимальной в 2009 г. (44,13 %), тогда как в 2014-2015 гг. держится на уровне 41-42 %.[19]

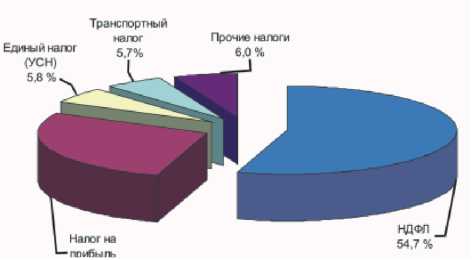

Основная часть доходов бюджета Саратовской области обеспечена поступлениями НДФЛ (рис. 1), доля которых в структуре налоговых доходов составила в 2014 г. 54,7 %. Отчисления сумм НДФЛ в бюджет области в январе 2015 г. составила 889,5 млн руб., что на 7,1 % ниже уровня, достигнутого в январе 2014 г. [20].

При среднем показателе динамики поступлений НДФЛ в бюджет в 2014 г. в сравнении с предыдущим годом в размере 109,1 % наблюдаются более низкие показатели сбора налогов в инспекциях: ИФНС по Ленинскому району г. Саратова (106 %), ИФНС № 5 г. Ртищево (106,4 %), ИФНС по Октябрьскому району г. Саратова (103,4 %) и ИФНС по Фрунзенскому району г. Саратова (99,9 %) [20].

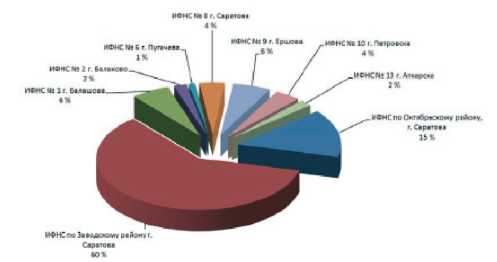

Одной из основных проблем выступает наличие растущей задолженности по уплате НДФЛ в бюджет у налоговых агентов региона. Суммы недоимки по НДФЛ увеличились на 36,9 % в 2014 г. по сравнению с 2013 г., что составляет 18,7 млн руб. Рост недоимки наблюдается практически во всех инспекциях региона (рис. 2.2).

Учитывая тот факт, что НДФЛ занимает основную часть доходов регионального и местных бюджетов, налоговые органы применяют комплекс мероприятий по выявлению налоговых правонарушений [7].

В результате выездных налоговых проверок по Саратовской области за 2014 г. в бюджет доначислено 221,9 млн руб. налогов, что на 20,2 млн руб., или 8,3 % меньше, чем за 2013 г. (242 млн руб.). Удельный вес доначислений по налогу на доходы физических лиц в структуре доначислений по налогам составил 8,7 %, что выше показателя предыдущего года на 1,1 %.[19]

Таблица 2.1.Динамика объемов поступления НДФЛ в состав налоговых доходов консолидированного бюджета РФ [9, 10]

|

Показатель |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Сумма поступления НДФЛ в бюджет, млрд руб. |

1662,50 |

1665,82 |

1790,50 |

1995,81 |

2261,48 |

2499,05 |

2691,53 |

|

Темп роста объемов поступлений НДФЛ, % к предыдущему году |

131,30 |

100,20 |

107,48 |

111,47 |

113,31 |

110,51 |

107,70 |

|

Доля поступлений от НДФЛ в величине ВВП, % |

4,04 |

4,29 |

3,87 |

3,58 |

3,61 |

3,78 |

5,06 |

|

Доля НДФЛ в налоговых доходах консолидированного бюджета, % |

20,95 |

44,13 |

40,01 |

38,10 |

39,00 |

41,90 |

41,65 |

Рис. 2.1. Структура налоговых доходов бюджета Саратовской области в 2014 г.

Рис. 2.2. Структура роста недоимки НДФЛ к перечислению в бюджет в разрезе отдельных налоговых инспекций Саратовской области в 2016 г.

Привлечено к декларированию после установленного срока 5,4 тыс. чел., или 7,5 % от числа обязанных представить декларации. Сумма налога на доходы физических лиц, подлежащая доплате в бюджет по дополнительно представленным декларациям после установленного для подачи декларации срока, составила 4,1 млн руб.

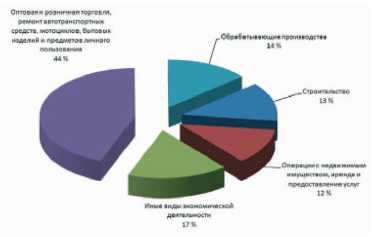

Особое внимание в Саратовской области уделяется выявлению налоговых агентов, выплачивающих заработную плату работникам ниже установленного среднего уровня по видам экономической деятельности. В 2014 г. к подобной категории было отнесено 3949 налоговых агентов по НДФЛ. Данный показатель снизился на 12,2 % к уровню прошлого года. Структура работодателей, выплачивающих заработную плату ниже среднего уровня по ВЭД в Саратовской области в разрезе видов экономической деятельности, представлена на рис. 2.3, где особо выделены сферы торговли и оказания бытовых услуг. [18]

Налоговые органы ежегодно проводят комиссии по легализации налогооблагаемых баз по НДФЛ. В области 68,6 % от числа проработанных на комиссиях дел составляют юридические лица, среди которых в категории с численностью работающих до 50 чел. превалирующая доля проверяемых. Доля индивидуальных предпринимателей, вызванных на комиссию, составляет 31,4 %, в том числе с численностью работников до 50 чел. - 93 % налогоплательщиков. [18]

В настоящее время на федеральном уровне рассматривается вопрос проведения налогового мониторинга налогоплательщиков с целью выявления занижения налоговой базы по НДФЛ или несоблюдения сроков перечисления налога в бюджет. Детальная проработка данного вопроса затрагивает его техническую составляющую - передачу данных по телекоммуникационным каналам связи. Существует ряд вопросов, связанных не столько с передачей данных, сколько с правильным их отражение в программе учета [19].

Рис. 2.3. Структура работодателей Саратовской области, выплативших заработную плату ниже среднего уровня по видам экономической деятельности в 2016 г.

Большинство фирм России для ведения учета начислений и выплат заработной платы сотрудникам применяют конфигурацию 1С: «Зарплата и управление персоналом» редакции 2.5, несмотря на то, что выпущена новая редакция 3.0, которая активно внедряется в коммерческом секторе. Результаты опроса работодателей Саратовской области, применяющих редакцию 2.5 программы, показали, что фирмы, в штате которых находится до 5 чел. сотрудников, не испытывают проблем при формировании справки по форме 2-НДФЛ для передачи в налоговую инспекцию. Тогда как остальные организации сталкиваются с рядом проблем, возникающих вследствие нарушения принципов бухгалтерского учета: соблюдения учетного периода и принципа увязки [20].

Совокупность выявленных в ходе исследования проблем можно разделить на две основные группы. Первая группа проблем включает ситуации, в которых налоговый агент выстраивает неверную с позиции учета или неправомерную схему взаимодействия с бюджетом при перечислении удержанного налога на доходы физических лиц. Данные проблемы редко возникают в бюджетных организациях. Вторая группа проблем характерна для любых юридических лиц и заключается в наличии ошибок учета и расчета НДФЛ в результате нарушения последовательности ввода данных (указания периодов) о начислении и выплате доходов налогоплательщиков (сотрудников) в конфигурации «Зарплата и управление персоналом» редакции 2.5 на платформе 1С: «Предприятие» [4].

Среди проблем первой группы особого внимания заслуживает вопрос недобросовестности налогового агента, когда фирма удерживает у сотрудников НДФЛ с доходов, но не перечисляет его полностью в бюджет до 1 апреля года, следующего за истекшим налоговым периодом. В таком случае при предоставлении в ИФНС справок о доходах физических лиц, удержанный налог не равен перечисленному налогу, вследствие чего налоговый орган предъявляет налоговому агенту санкции, а физическое лицо теряет право на получение социальных и имущественных вычетов. Согласно законодательству РФ, налоговый агент обязан удержать и перечислить НДФЛ в бюджет при фактической выплате дохода после окончания месяца, за который эта сумма налога была исчислена, но на указанный день в организации может не оказаться остатков на расчетных счетах, вследствие чего перечисление налога задерживается. Более распространена ситуация, когда организация рассчитывается с сотрудниками из сумм наличной выручки, находящейся в кассе, при этом не имея возможности провести перечисление НДФЛ со счета в бюджет, хотя обязана рассчитаться с бюджетом не позднее следующего дня после выплаты заработной платы.

К проблемам первой группы так же следует отнести ситуацию, когда налоговый агент несвоевременно перечисляет в бюджет суммы удержанного НДФЛ. При этом суммы, изъятые у налогоплательщиков за соответствующие месяцы, не совпадают с суммами перечислений (чаще всего НДФЛ перечисленный меньше НДФЛ удержанного). Выявлены случаи, когда сумма перечисленного налога налоговым агентом за год превышает сумму совокупных удержаний, относящихся к тому же налоговому периоду. В таком случае излишки перечисленных налогов законодательно запрещено учитывать, как переплату в бюджет конкретных физических лиц. [10]

Описанные ситуации, возникающие на практике, свидетельствуют о необходимости пересмотра формул расчета налоговой нагрузки на доходы и прибыль предприятия. По общей методике, поддерживаемой современными отечественными экономистами, налоговая нагрузка на доход (прибыль) определяется отношением сумм уплачиваемых в бюджет налогов (за исключением НДФЛ, который уплачивается за работника с его заработной платы) к величине дохода (прибыли) за исследуемый период [6]. Однако работодатель рассматривает отношения с работником с несколько иной точки зрения, деля суммы, которые он должен перечислить с расчетного счета на две части: обязательства перед работником в выплате заработной платы и обязательства по перечислению с расчетного счета сумм НДФЛ за счет собственной выручки. При этом экономический смысл заработной платы для работодателя заключается не в величине установленного работнику оклада и прочих выплат, а в величине сумм, которые работник получит после налогообложения. На этом расчеты с работником заканчиваются, а расчеты с бюджетом продолжаются до отчетной даты, после которой действуют санкции. [16.C.3]

Исследование второй группы проблем при сдаче отчетных форм в налоговый орган включает ряд типичных, наблюдаемых при использовании конфигурации «Зарплата и управление персоналом» редакции 2.5 ситуаций. Программой предусмотрено, что при заполнении документа «Перечисление НДФЛ в бюджет» и постановке итоговой суммы отчисления по платежному документу автоматически правильно распределяется по физическим лицам персонифицировано сумма НДФЛ, соответствующая удержанному налогу. Однако программа автоматически заполняет строки с информацией о сотрудниках не во всех месяцах.

Это связано в первую очередь с особенностями регистрации документов на выплату дохода и перечисление налога в бюджет. Суммы налога перечисленного по документам перечисления налога должны отражаться с выбором того же месяца и в той же совокупной сумме, что и в документах выплаты дохода, когда происходит удержание налога [3]. Но может возникнуть ситуация, когда выдача физическому лицу межрас- четных выплат (отпускные, больничный, увольнение и пр.) осуществляется в одном месяце с удержанием налога, а перечисление налога регистрируется в другом месяце. Следовательно, распределение НДФЛ по сотрудникам автоматически не осуществляется и требуется ручная корректировка.

Ручная корректировка так же необходима в случае перечисления налога в бюджет платежным документом одновременно за 2-3 предшествующих месяца, когда сумма налога, удержанного за весь период, не равна сумме налога перечисленного. В данном случае предлагается ведение налогового регистра по распределению сумм НДФЛ перечисленного организацией в качестве налогового агента в разрезе платежных документов (табл. 2.2).

Таблица 2.2.

Предлагаемая форма регистра налогового учета по распределению сумм НДФЛ, уплаченного в разрезе периодов и платежных документов, руб.

|

Месяц |

Показатель |

Физическое лицо |

Итого |

||

|

Иванов И. И. |

Петров П. П. |

Сидоров С. С. |

|||

|

Январь |

Начисленный доход |

20 000 |

10 000 |

10 000 |

40 000 |

|

НДФЛ начисленный |

2 600 |

1 300 |

1 300 |

5 200 |

|

|

Доход выплаченный |

17 400 |

8 700 |

8 700 |

34 800 |

|

|

НДФЛ удержанный |

2 600 |

1 300 |

1 300 |

5 200 |

|

|

Февраль |

Начисленный доход |

30 000 |

20 000 |

10 000 |

60 000 |

|

НДФЛ начисленный |

3 900 |

2 600 |

1 300 |

7 800 |

|

|

Доход выплаченный |

26 100 |

17 400 |

8 700 |

52 200 |

|

|

НДФЛ удержанный |

3 900 |

2 600 |

1 300 |

7 800 |

|

|

Март |

Перечисление НДФЛ за январь-февраль платежным документом № 1 |

8 000 |

|||

|

Апрель |

Перечисление НДФЛ за январь-февраль платежным документом № 2 |

2 000 |

|||

|

Январь- февраль |

Долг налогового агента перед бюджетом за январь-февраль |

3 000 |

|||

|

Январь |

Распределение уплаченного НДФЛ (платежный документ № 1) |

2 600 |

1 300 |

1 300 |

5 200 |

|

Февраль |

Распределение уплаченного НДФЛ (платежный документ № 1) |

1 400 |

924 |

476 |

2 800 |

|

Распределение уплаченного НДФЛ (платежный документ №2) |

1 000 |

660 |

340 |

2 000 |

|

|

Коэффициент распределения |

0,50 |

0,33 |

0,17 |

1,00 |

|

|

Долг перед бюджетом |

1 500 |

1 016 |

484 |

3 000 |

|

Следует отметить, что в предлагаемом налоговом регистре величина коэффициента распределения рассчитывается следующим образом: делением НДФЛ, удержанного по физическому лицу, на итоговое значение НДФЛ, удержанного в конкретном периоде. [4.C.77]

Важность распределения сумм налога, перечисленного по платежным документам необходима для заполнения в программе соответствующего реквизита. Так, для корректного заполнения справки 2-НДФЛ для передачи в ИФНС, необходимо в указанном примере заполнить три документа «Перечисление НДФЛ в бюджет», соответственно платежным документам и месяцам, за которые произведены перечисления [5].

Требует особого рассмотрения следующая ситуация, наблюдаемая в исследуемых организациях: при автоматическом заполнении справки 2-НДФЛ для передачи в ИФНС появляется сумма НДФЛ, излишне удержанного у физического лица, когда на самом деле в расчетных листках расхождений по месяцам между исчисленным и удержанным налогом, не наблюдалось. В данном случае следует так же учесть особенности регистрации документов на выплату и начисление дохода.

Суммы налога исчисленного по документам начисления дохода должны отражаться с выбором того же месяца, что и в документах выплаты такого дохода в конфигурации 1С: «Зарплата и управление персоналом» редакции 2.5. К примеру, отпускные автоматически начисляются не только за текущий месяц, но и за предыдущий (следующий) месяцы. [10.C.31]

Налог на доходы так же будет отнесен к месяцу, на который приходится регистрируемый отпуск.

Возникает необходимость ввода такого числа документов удержания (по выплате) и перечисления НДФЛ, на сколько месяцев разбито начисление отпускных, указывая месяц, за который перечисляется налог, соответствующий месяцу отпуска. Подобная же ситуация возникает с регистрацией увольнений, больничных, отпусков за свой счет и прочих начислений. Если бухгалтер зарегистрирует начисление по больничному листу в одном месяце, а при его выплате укажет другой месяц, то в справке 2-НДФЛ появится налог, излишне удержанный. [16.C.776]

Уменьшить риск возникновения подобных ситуаций позволяет ведение учетным сотрудником реестра документов по начислениям и выплатам сотрудникам организации, где следует соотносить суммы исчисленного и удержанного налога строго по месяцам, указанным в автоматизированных формах документов.

Выводы:

Учетные налоговые регистры, адаптированные для ведения в автоматизированных системах учета, позволят налоговым органам осуществлять налоговый мониторинг, выверяя своевременно суммы удержанных и перечисленных налогов бюджет. Обеспечение своевременности и полноты поступления налога на доходы в бюджет даст возможность в полной мере обеспечить расходную часть государственного бюджета необходимыми ресурсами.

Заключение

Налоговый учет и бухгалтерский учет, которые противоречат друг другу, и в тоже время дополняют друг друга, заставили налогоплательщиков-организации вести два учета, что повысило затраты на их видение.

Но налоговый учет отменять нельзя, а уж тем более бухгалтерский. Так как бухгалтерский учет способен дать объективную картину финансового состояния дел. Без этой информации невозможно эффективно управлять организацией.

Налоговый учет в нашей стране еще слабо развит, что создает множество проблем с его ведением. Но только он способен предоставить точные данные для определения налога на прибыль.

Особенно точные данные налоговый учет, то есть «настоящую налоговую базу», способен предоставить, если он ведется раздельно с бухгалтерским, так как не выгодно будет занижать налоговую базу по налогу на прибыль (если налоговый учет ведется на основе бухгалтерского), потому что в бухгалтерском учете будет занижена стоимость предприятия. Вследствие чего надобность в бухгалтерском учете отпадает.

Главная задача в области налоговой отчетности заключается в снижении затрат на ее формирование путем существенного приближения правил налогового учета к правилам бухгалтерского учета.

На основе анализа норм отечественного бухгалтерского и налогового законодательства, а также международных правил признания и оценки инвестиционных доходов, предлагаем следующие направления совершенствования бухгалтерского и налогового учета:

- Закрепление порядка равномерного признания процентных инвестиционных доходов по договорам займа, депозитным вкладам и иным договорам, срок действия которых выходит за рамки отчетного периода по аналогии с признанием процентных расходов в соответствии с ПБУ 15/08. Подробно данная рекомендация рассмотрена в работе автора [25].

- Унификация отечественных критериев признания и оценки выручки от продажи инвестиционных активов с международными стандартами финансовой отчетности.

- Выделение критериев и закрепление в отечественном федеральном стандарте правил отражения доходов от финансовых вложений, учитываемых по справедливой стоимости в составе прибыли отчетного года; в составе прочего совокупного дохода.

- Расширение классификации доходов и расходов хозяйствующих субъектов по видам деятельности и включение в классификацию дополнительных составляющих, в частности инвестиционных доходов и расходов, если их получение и осуществление не является предметом деятельности. Соответственно для федерального стандарта по учету доходов предлагается следующий вариант: в зависимости от условий получения, направлений деятельности доходы организации классифицируются: 1) на доходы от обычных видов деятельности; 2) инвестиционные доходы; 3) финансовые доходы; 4) прочие доходы.

- Введение в отчет о финансовых результатах обособленного раздела «Доходы и расходы по инвестиционной деятельности», содержащего детализированные статьи по видам инвестиционных доходов (от продажи инвестиционных активов, предоставления в пользование инвестиционных активов, подлежащие получению проценты, дивидендные доходы, доходы от роста стоимости финансовых активов и т.п.).

- В целях реализации вышеназванной рекомендации предлагается введение в план счетов бухгалтерского учета дополнительного счета 92 «Инвестиционные доходы и расходы» с выделением субсчетов 92-1 «Инвестиционные доходы»; 92-2 «Инвестиционные расходы»; 91-9 «Сальдо инвестиционных доходов и расходов».

- Унификация порядка включения в налоговую базу по налогу на прибыль убытка от реализации основных средств с другими операциями по реализации различных видов имущества, в частности нематериальных активов, незавершенных капитальных вложений и т.п.

Утверждение указанных норм в федеральных стандартах бухгалтерского учета позволит повысить качество формируемой в финансовой отчетности информации. Качественная информация позволит внутренним пользователям принимать верные и обоснованные решения в отношении хозяйственной деятельности, а прозрачная и понятная зарубежным пользователям учетная информация позволит привлечь дополнительные средства в отечественную экономику.

Предлагаемое внесение изменений в НК РФ позволит формировать более прозрачные данные о налогооблагаемой прибыли экономических субъектов, нивелирует отличия бухгалтерского и налогового учета в определенной части и косвенным образом будет способствовать снижению сокрытия налогооблагаемой прибыли.

Библиография:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 02.07.2010 N 66н [Электронный ресурс]. Доступ из справ.- правовой системы «КонсультантПлюс».

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (зарегистрировано в Минюсте РФ 28.04.2001 № 2689).

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) Приказ Минфина РФ от 06.05.1999 N 32н [Электронный ресурс]. Доступ из справ-правовой системы «Консультант- Плюс».

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02): Приказ Минфина РФ от 10.12.2002 N 126н [Электронный ресурс]. Доступ из справ.-правовой системы «Кон- сультантПлюс».

- Богатырева В.И. Учет доходов, расходов и финансовых результатов в условиях адаптации к международным стандартам финансовой отчетности: автореф. дисс. ... канд. экон. наук. Орел, 2012. 28 с.

- Варпаева И.А. Развитие бухгалтерского учета затрат инвестиционной деятельности: автореф. дисс. ... канд. экон. наук. 08.00.12. Нижний Новгород, 2012. 23 с.

- Гладких О.П. Нормативное регулирование бухгалтерского учета доходов и расходов коммерческих организаций: автореф. дисс. ... канд. экон. наук. 08.00.12. СПб.,2012. 21 с.

- Губертов Е.А. Развитие инновационноинвестиционной деятельности предприятия с учётом прогнозируемой отраслевой экономической конъюнктуры: автореф. дисс. ... канд. экон. наук. Воронеж, 2011. 24 с.

- Дедова О.В. Развитие бухгалтерского учета доходов и расходов в системе управления деятельностью хлебопекарных организаций: автореф. дисс. ... канд. экон. наук. 08.00.12. М., 2012. 24 с.

- Дружиловская Э.С. Инвестиционные активы как новый учетный объект и правила его оценки в российском и международном учете // Международный бухгалтерский учет. 2014. № 39 (333). С. 15-29.

- Концептуальные основы финансовой отчетности [Электронный ресурс]. Доступ из справ.- правовой системы «КонсультантПлюс».

- Кривцова Ю.В. Учетно-аналитическое обеспечение внутреннего контроля инвестиционной деятельности предприятия: автореф. дисс. ... канд. экон. наук. 08.00.12. Самара, 2011. 20 с.

- Крутякова Т. Л. Основные средства: бухгалтерский учет, налог на прибыль, налог на добавленную стоимость, налог на имущество. М. : АйСи Групп, 2014. 296 с.

- Лялина Т. М., Лялин Д. В., Горбунова О. С. Роль и значение оценочных резервов в учете деятельности организации // Международная научно-практическая конференция «Инновационное развитие аграрного производства в современных условиях», посвященная 75-летию ФГБОУ ВПО УРГАУ, февраль 2015 г.

- Методологические аспекты формирования учетно-аналитической информации о стоимости инвестиционного проекта объектов недвижимости / Н. В. Предеус. Саратов: Наука, 2009. 147 с.

- Мизиковский Е.А., Дружиловская Т.Ю. Методология формирования финансовой отчетности в системах российских и международных стандартов: монография. Н. Новгород: ННГУ, 2013. 336 с.

- Мордовкин А. В. Бухгалтерский учет и налогообложение основных средств. М. : Финансы и кредит, 2015. 86 с.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебник. 2-е изд., доп. и испр. М., 2006.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Приказ Минфина РФ от 31.10.2000 N 94н [Электронный ресурс]. Доступ из справ.-правовой системы «Консультант- Плюс».

- Попов А.Ю. Классификация объектов учета инвестиционной деятельности: проблемы и решения // Сибирская финансовая школа. 2015. № 3 (110). С. 74-78.

- Попов А.Ю. Концепции бухгалтерского и налогового учета депозитных вкладов // Экономика, общество, человек: теория, методология, реальность: сб. науч. публикаций; в 2 ч. / Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 132-136.

- Попов А.Ю. Особенности нормативно - правового регулирования бухгалтерского учета инвестиционной деятельности в форме капитальных вложений // Международный бухгалтерский учет. 2013. № 26 (272). С. 50-60.

- Рахматуллин Ю.Я. Проблемы формирования прибылей и убытков в отечественной и зарубежной практике // Известия Оренбургского государственного аграрного университета. 2013. № 3 (41). С. 204-206.

- Анализ денежных средств предприятия (Анализ финансовых показателей в деятельности ООО «Автофрамус»)

- Практика стимулирования трудового поведения в отечественных и зарубежных компаниях (Классификация методов стимулирования трудового поведения)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Мотивация поведения и стимулирование трудовой деятельности в современных условиях)

- Внеоборотные активы предприятия (на примере ЗАО "Сормовская кондитерская фабрика")

- Учет лизинговых операций (АО «Обильное»)

- Юридическая сущность предпринимательского права.

- Налоговая система РФ и проблемы ее совершенствования (Основные проблемы налоговой политики РФ)

- «Налоги как цена услуг государства»

- «Активы мировых финансовых центров мирового финансового рынка»

- Определение роли и места прямых налогов в структуре доходов консолидированного бюджета РФ

- Особенности развития европейской валютной системы (Современное состояние и развитие европейской валютной системы)

- Сравнительный анализ теорий конкуренции (Особенности монополистической конкуренции)