«Активы мировых финансовых центров мирового финансового рынка»

Содержание:

ВВЕДЕНИЕ

В эпоху глобализации экономики финансовые операции проводятся беспрерывно в мировых масштабах, не замечая государственных границ. Но все же контракты, сделки соглашения и переговоры ведутся далеко не в каждом уголке мира. Такие центры, в которых участники финансовых рынков направляют, контролируют и управляют международными операциями, возникли давно. Финансовые потоки переходят из одного государство в другое, но не каждая экономика приспособлена к организации финансового бизнеса на мировом уровне. Для формирования мирового финансового центра необходимы определенные географические, исторические и экономические условия.

Мировые финансовые центры (МФЦ) – центры сосредоточения специализированных кредитно-финансовых институтов и банков, которые осуществляют международные финансовые, валютные, кредитные операции, а так же сделки с ценными бумагами, драгоценными металлами и деривативами.

Для формирования МФЦ необходимо наличие крупного экономического рынка; открытость экономики для перемещения трудовых ресурсов, капитала и нематериальных активов; либеральное законодательство; упрощенные процедуры для оформления и регистрации сделок; низкий уровень коррупции; развитая экономическая инфраструктура; государственная стабильность и другое.

Цель работы состоит в исследовании современных мировых финансовых центров и показателей их развития.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть позиционирование мировых финансовых центров в международной финансовой системе;

- изучить перспективы создания международного финансового центра в России.

Структурно работа состоит из введения, двух глав, заключения и списка литературы.

Вопросы развития и функционирования мирового финансового рынка лежат в поле научного внимания таких исследователей, как Дж. Герли, Р. Голдсмит, У. Зилбер, Дж. Кейнс, Д. Ло, З. Луцишин, Р. Маккинон, М. Пебро, М. Портной, Я. Столярчук, И. Трахтенберг. Изучением теоретических основ формирования и функционирования международных и мировых финансовых центров занимается ряд российских и зарубежных ученых, среди которых следует выделить М. К. Беляева, П. Г. Губайдуллина, С. Н. Дробышевского, И. И. Дьяконову, Ф. О. Журавку, И. К. Ключникова, Е. Н. Кореневу, Л. Н. Красавина, М. И. Макаренко, А. А. Сахарова, Е. Худько, Н. С. Широкову, Л. А. Шпака, М. В. Шубу и др.

ГЛАВА 1. ПОЗИЦИОНИРОВАНИЕ МИРОВЫХ ФИНАНСОВЫХ ЦЕНТРОВ В МЕЖДУНАРОДНОЙ ФИНАНСОВОЙ СИСТЕМЕ

1.1 Крупнейшие мировые финансовые центры

Мировые финансовые центры (МФЦ) – центры притяжения капиталов из разных стран и регионов мира, управления мировыми денежными потоками и финансовыми активами. Они играют роль своего рода резервуаров и насосов в денежном обращении, подобно сердцу в кровеносной системе.

Современная мировая финансовая система является упорядоченным пространством, в котором роли основных игроков достаточно четко распределены. Эта упорядоченность обеспечивает слаженность механизма, приводящего глобальные капиталы в движение. Разумеется, финансово-экономический кризис подрывает институционализацию системы, делая неустойчивым положение одних участников и создавая новые возможности для других[1].

Проведем исследование конкурентных преимуществ и уязвимых мест ведущих мировых финансовых центров, которое позволяет понять как статику, так и динамику этой системы.

Лондон – старейший финансовый центр с развитым фондовым и банковскими рынками, доверительным управлением портфелями ценных бумаг и системой страхования. Лондонская фондовая биржа занимает 4-е место в мире по уровню капитализации, а банк HSBC Holdings – 3-е место по размеру активов (2010г.). Банковский сектор Великобритании имеет самый высокий уровень интернационализации, причем большая часть иностранных банков и их филиалов расположена в Лондонском Сити.

По иностранным активам банковский сектор Великобритании удерживает лидирующее место в мире.

Также Лондон − известный центр торговли товарами и деривативами на них. Лондонская биржа металлов (London Metal Exchange) – крупнейшая в мире биржа, специализирующаяся на торговле цветными металлами и пластмассами, а также хеджировании сделок с ними. Лондон является лидером в рейтинге 2011 г. наиболее привлекательных для прямых иностранных инвестиций городов Европы, публикуемом компанией Ernst&Young[2].

Препятствиями на пути финансового развития британской столицы являются:

- дороговизна аренды помещений;

- борьба правительства с бонусами менеджеров после кризиса 2008-2009 гг.;

- относительно высокие ставки налога на прибыль;

- нестабильность валюты.

Нью-Йорк – крупнейший международный финансовый центр в мире, где сосредоточены штаб-квартиры известных финансовых организаций США: Citigroup, J. P. Morgan Chase & Co., American International Group, Goldman Sachs Group, Morgan Stanley, Merrill Lynch и др., а также многих нефинансовых корпораций. В этом финансовом центре находятся две крупнейшие фондовые биржи мира: Нью-Йоркская фондовая биржа (на которой листингуется около 2 800 компаний) и NASDAQ.

По управлению коллективными инвестициями Нью-Йорку нет равных в мире. Например, в распоряжении коллективных и взаимных фондов США в 009 г. находился капитал в размере 9,9 трлн долл., что составляло 70% ВВП страны[3].

тем Нью-Йорк стал свои позиции финансового центра после в 2002 г. закона , ужесточившего за финансовой отчетностью и защиту акционеров, а также приведения в действие иммиграционных правил.

. Это прежде крупнейший банковский , в банковском секторе занято около 74 тыс. чел., управление трлн евро активов[4]. Во Франкфурте-на-Майне штаб-квартира Европейского банка, атываются правила регулирования. В городе действует крупнейшая биржа Frankfurter Wertpapierbörse, в время входящая в Deutsche Börse.

Она со Швейцарской владеет фьючерсной Eurex, являющейся из крупнейших операторов на деривативов. на то, что Германия лучше развитых стран последствия финансовоэкономического 2008-2009 гг., проблемы других стран (Греции, , Ирландии и др.) приводят к курса по отношению к доллару, что влияет на финансовый Германии.

Токио – финансовый Азии, осуществляющий стандартных финансовых . Также это место многих IPO, и поглощений (M&A). Японии – активный продвижения инвестиционных для начинающих инвестици компаний и венчурных (Tokyo AIM).

– привлекательный центр, находящийся в Европы, сохраняющий банковских вкладов ( Швейцарии). Он вторым после США сосредоточения инвестиционных и вза фондов, известен системой и приват-банкинга. В Люксембурге развивается бизнес по фондами (Fund ), долгосрочному . Это один из самых мощных центров секьюритизации . Однако благодаря чному Люксембург приобрел центра по серым схемам в сфере и укрытию от . В связи с на него продолжается давление со руководства Евросоюза и « двадцатки».

Цюрих () – мировой с весьма развитой инфраструктурой. Преимуществами его высокое качество в стране, уровень бонусов , на которые никто не (что выгодно его от Лондона). плюсами Цюриха :

- сохранение тайны вкладов;

- высокоразвитый услуг по имуществом (капита) состоятельных людей и .

Между тем многие банки оказались весьма имыми по отношению к кризиса 2008-2009 гг. устойчиво в десятку финансовых по таким показателям, как институциональной и бизнес-среды, финансовых и их развитие. Он оспаривает у первенство как рынок .

Развитию Цюриха, как и , в настоящее мешает недовольство политиков условиями банковской тайны, позволяют крупные доходы от . В 2009 г. город даже в серый список зон Организации сотрудничества и (ОЭСР).

Амстердам – центр, чьим является оразвитая пенсионная (общий пенсионный составляет 746 млрд. – 2-е место в ) с современными механизмами пенсионным капиталом[5]. В также развита логистика, и име первоклассная система переводов.

Дублин – центр Ирландии, высоким диверсификации финансовой (финансовые услуги, ативный банкинг, , торговый ). В Ирландии осуществляется почти 689 альтернативными фондами (41 % от их общего в мире). 358 управляющих фондами из Великобритании и 39% из ) разместили свои или осуществляют из Ирландии.

Главными на пути дальнейшего данного финан центра экономические проблемы :

- уменьшение реального ВВП;

- уровень безработицы – 14 %;

- рост долга, приближающегося к 100 % ВВП.

– стремительно развивающийся центр Канады, ко раньше был регионального значения, но стал претендо на мировой уровень. В время 3-е место среди нсовых центров Америки, после и Чикаго.

лидером в добывающей , центром сосредоточения банков, компаний, паевых и фирм, ценными бумагами. TMX Group – крупнейшая группа страны, которая ведущими страны.

Канадский доллар одной из наиболее валют во время кризиса гг., так что некоторые МВФ и других организаций пророчили ему перспективу денег (как и юаню, воне, гонконг и австралийскому доллару). тем одной из проблем развития является ухудшающееся торгового баланса, с 2009 г. стал . Это связано со конкурентоспособности канадских в силу переоцененности валюты[6].

Сан-Паулу () – стремительно финансовый центр Америки. Является местом для бизнес-туризма, и отдыха и состоятельных людей со мира. В Сан-Паулу проводятся различные встречи, ссы, ярмарки, конкурсы, для предназначено 250 тыс. м2 площади онов и 70 тыс. м2 жилой площади .

В Сан-Паулу крупнейшая фондовая Латинской Америки ( Bovespa), находящаяся на 10- месте в по уровню капитализации. В г. она заняла 2-е место в п количеству заключенных контрактов на бумаги и на иностранную , лишь незначительно традиционному лидеру − Board Exchange. Также эта находится на третьей по объему первичного () и вторичного акций[7]. СанПаулу − из самых динамично городов мира. По ВВП в г. он находился на 19- месте в мире, в г. — на 10-м, а в 2025 г., по английской международной Pricewaterhouse , может оказаться уже на 6-м [8].

Однако развитию как международного финансового препятствуют институциональные проблемы , на которые указывают различные :

- невысокое качество ;

- принуждение к контрактов;

- низкая налоговой системы;

- издержки ведения ;

- недостаточный развития человеческого .

Кроме того, , как и множество других , в последние столкнулась с проблемой государственного долга.

– в настоящее время это в мире ( Лондона и Нью-Йорка) и в Азии финансовый международного значения. Это самый город , еще его называют «воротами ».

Конкурентные преимущества в сфере этому создают:

- хедж-фонды;

- деятельность по и поглощению;

- высококвалифицированные услуги;

- услуги и аудита.

уже два года подряд по IPO обгоняет Нью-Йорк и Лондон. Он своими схемами кредитования. В 90% ВВП производится в услуг.

В этой в силу ее автономии либеральное , обеспечивающее открытость для движения капиталов, и интеллектуальных ресурсов. преимуществом является также низкий налогообложения. Налог на составляет 16,5%, налоги на , НДС и налог с продаж. на индивидуальный доход 15% и взимается по плоской шкале[9]. городов Гонконг занимает место по уровню развития[10].

Определенную развитию создает предстоящее в г. изменение его автономного и полный переход под юрисдикцию . Власти уже заявили о намерении мощную финансовую ативу Гонконгу со растущего . Однако настоящим еством Гонконга Шанхаем является то, что на его площадках уже развита торговля иностранных компаний, рода деривативами, а его (фактически Великобританией) соответствует развитых стран.

– город-государство, в 1965 г. независимость от . Сила Сингапура как центра поддерживается тем, что это еще и промышленный узел, по объему порт в юго-восточной . Сингапур относится ( с Южной Кореей, и Тайванем) к «азиатских тигров», небывалый рост в 1960-1990-., вплоть до финансового 1997-1998 гг.

В разделены внутренняя и торговые зоны (дняя предназначена только для ). Рынок валют в Сингапуре 4-е место в мире ( Лондона, НьюЙорка и ). Развита тор деривативами.

Также является одним из мировых центров в осу риск-менеджмента, и вторичного страхования. апур на протяжении ряда лет по индексу легкости бизнеса банка и глобальному инновационного развития нской консалтинговой , Национальной производителей и Института США. Сингапур лидирует в по официальным международным . Благоприятный климат привлекает в иностранные капиталы.

– стремительно растущий центр , один из локомотивов китайской экономики. В сильно диверсифицирована промышленности, это тяжелой промышленности (78% всего выпуска в 2009 г.). В много промышленных зон[11].

В 2009 г. Китая заявило о превратить Шанхай в финансовый к 2020 г. В планах руководства – заменить МФЦ финансовый центр в . В 2008г. в Шанхае завершено строительство 101- всемирного финансового центра World Finance , где разместились многочисленных зарубежных .

Шанхайская фондовая (Shanghai Stock ) является 3-й по и 5-й по капитализации фондовой мира. На этой не только торгуются финансовые , но и активно осваи новые инструменты.

несмотря на более капитализацию фондовой биржи по с Гонконгской и существенно оборот, количество компаний на ней на ниже, чем на Гонконгской бирже. На бирже Шанхая ( Futures Exchange) торги на медь, алюминий, , натуральный каучук, и золото. Эта биржа как по , так и по объему занимает первое в мире среди бирж.

Препятствием китайских центров остаются:

- государственного регулирования;

- механизм образования курса;

- доля государственной в финансовом секторе [12].

Йоханнесбург (ЮАР) – развитый центр Африки с вы уровнем диверсификации услуг, обслуживающий и быстрорастущий , менее привлекательный для центров. Этот отличается сильным управлением, современных стандартов учета, и аудита, развитым ием.

Препятствием этого финансового являются:

- низкий человеческого капитала и ;

- недостаточный к розничным финансовым ;

- опасность проживания и .

Дубай (ОАЭ) – развивающийся , торговый и туристи центр Ближнего , по темпам роста с китайским . Занимает 3-е место в (после Гонконга и ) по объему реэкспорта. International Centre − офшорная с льготным налогообложением. независимую от ОАЭ юрисдикцию и гражданское и законодательство, созданное . Имеет собственный суд и , судьи приглашаются из стран (обритании, Сингапура, ). Сферы деятельности:

- дело (инвестиционный, и частный бан);

- рынок капитала (, облигаций, деривативов, );

- управление активами и фондов;

- фондами и перестрахование;

- финансы;

- документарное и сопровождение торговых (back ).

Налоговые ставки на и прибыль корпораций 0 %. Центр является 100%- зарубежной . Отсутствуют ограничения на валют и репатриацию и капитала. Около 1 000 в финансовой занято иностранными и специалистами, проходящими обучение[13].

Существуют препятствия финансового центра в . Кроме все более отношения международных к офшорным серьезный ущерб нанес долговой 2008-2009 гг., от которого до сих пор не оправился в мере. ВЭФ в обзоре отмечает также издержки ведения в ОАЭ и слабое информации.

Офшорные центры – Нормандские (Джерси и Гернси), остров Мэн, , Каймановы , Науру, Багамы и др.

Эти располагают:

- упрощенными оформления сделок;

- стоимостью ;

- льготным налогообложением;

- резервными требованиями к при предоставлении кредита;

- конфиденциальности и проводимых операций;

- валютных операций от контроля.

Офшорные , как правило, только на некоторых финансовой деятельности.

со стороны национальных других и международных организаций к зонам те же, что и к Люксембургу, Цю и Дубаю. Как показал 2008-2009 гг., развитой промыш в локализованных офшорных приводит к сильной их финансового от динамики глобальных капитала.

1.2 Показатели мировых финансовых

В то же время МФЦ новые финансовые , осуществляют преобразование активов. Не случайно развития системы в стране формирование в ней мирового центра (хотя бы с функциями).

этой стратегии :

- определение границ финансового рынка (по крайней мере, его идентификацию);

- законодательства;

- открытость для капитала, нематериальных и пр.;

- упрощенные процедуры , оформления ;

- соответствие современным стандартам в области , отчетности, надзора и ;

- наличие финансовой инфраструктуры (, банки, страховые, компании и фонды, компании, и пр.);

- макроэкономическую и политическую в стране, благоприятность для (высокое качество , высокие роста, разви)[14].

Существуют разные финансовых центров значения.

компания Z/Yen – создатель наиболее индекса глобальных центров аничивает их на:

- международные;

- ;

- региональные.

Экономист Г. выделяет:

- глобальные центры (, Лондон, Токио)

- финансовые центры (, Гонконг, Париж, );

- региональные центры (Сидней, , Сан-Франциско, Даллас, , Гонолулу)[15].

Российские А. В. Новиков и И.Я. на основе данных опроса, журналом «Эксперт», , что финансовые центры можно на следующие :

- глобальные (Лондон и );

- региональные (Гонконг, , Франкфурт-на-Майне, Сидней, Чикаго и , а в последнее также Йоханнесбург, Дубай и );

- локальные, нишевые ( зоны);

- специализированные ( и Женева).

Их С. Б. Пахомов выделяет по три типа финан центров:

- «ворота» на национальный капитала (Нью-Йорк);

- « локация» для трансграничных клиентов из разных мира ();

- «финансовое » (офшорные центры).

мировых центров со временем, сам процесс «пере» носит длительный .

В настоящее время ряд обобщающих индексов, с помощью оценивается уровень мировых финансовых .

1. Индекс финансовых центров ( financial centers , GFCI) рассчитывается коммер исследовательским центром Group и начиная с г. публикуется 2 раза в год администрацией Сити − Лондонской корпорацией (City of Corporation)[16].

Индекс на основе 60 индексов, которые ены в группы:

1) «люди» ():

- квалификация рабочей и ее доступность;

- рынка труда;

- бизнес-образования;

2) «среда » (Business Environment):

- регулирование;

- налогообложения;

- уровень ;

- степень экономической ;

- административные барьеры бизнеса;

3) «» (Infrastructure):

- стоимость помещений,

- доступность услуг;

4) «доступность » (Market ).

Оцениваются:

- разнообразие инструментов (акций, );

- объемы сделок с ;

- уровень рынков;

5) «общая » (General Competitiveness):

- цен,

- качество жизни и комфорт[17].

За период (2012-2016 гг.) лидирующих позиции по занимали Лондон, , Гонконг и . Причем разница ними становится все (табл. 1).

Таблица 1

и ранги финансовых центров в

гг.: Global financial index

|

Ранг, II полугодие, сен |

Город |

Рейтинг, (II) |

Ранг, I полугодие, март |

Рей, 2016 (I) |

ение ранга с 2012 по 2016 |

ение рейтинга с 2012 по |

|

1 |

Лондон |

774 |

1 |

765 |

— |

+9* |

|

2 |

Нью-Йорк |

773 |

2 |

760 |

— |

+ 13 |

|

3 |

7701 |

3 |

684 |

— |

+86 |

|

|

4 |

апур |

735 |

4 |

660 |

— |

+75 |

|

5 |

Шанхай |

724 |

24 |

576 |

+ 19 |

+ 148 |

|

6 |

Токио |

695 |

9 |

632 |

+3 |

+63 |

|

7 |

692 |

8 |

636 |

+ 1 |

+56 |

|

|

8 |

Цюрих |

686 |

5 |

656 |

—3 |

+30 |

|

9 |

Сан-Фран |

681 |

12—13 |

611 |

+3,5 |

+70 |

|

10 |

Торонто |

680 |

611 |

+2,5 |

+69 |

|

|

11 |

Сеул |

679 |

43 |

434 |

+32 |

|

|

12 |

Бостон |

678 |

14 |

609 |

+2 |

+69 |

|

13 |

Женева |

672 |

10 |

628 |

—3 |

+44 |

|

14 |

Ва |

670 |

20 |

594 |

+6 |

+76 |

|

15 |

Сидней |

669 |

7 |

639 |

—8 |

+30 |

|

16 |

Франк |

667 |

6 |

647 |

—10 |

+20 |

|

19 |

Пекин |

655 |

36 |

513 |

+ 17 |

+ 142 |

|

23 |

Тайвань |

645 |

41 *** |

+ 18 |

+ 127 |

|

|

24 |

Париж |

643 |

11 |

625 |

—13 |

+ 18 |

|

25 |

Шэнь |

642 |

5**** |

695**** |

—20 |

—53 |

|

49 |

Сан-Паулу |

607 |

434** |

0 |

+ 173 |

|

|

52 |

Йоханнес |

603 |

43** |

463 |

—9 |

+ 140 |

|

53 |

Рио-де-Жанейро |

602 |

532 |

+8 |

+70 |

|

|

61 |

Москва |

581 |

45 |

421 |

—16 |

+ 160 |

|

71 |

рбург |

554 |

70**** |

—1 |

+ 101 |

*Знак «+» означает ; знак «—» означает .

**Данные за II 2016 г.

***Данные за I 2014 г.

****Данные за II 2014 г.

В то же время восходящий азиатских финансовых цен. За 5 лет Шанхай и Пекин соответственно на 19 и 17 позиций , южнокорейский – на 32 позиции (из них на 30 — за последний ). Однако позиция Шэньчжэня заметно . Согласно респондентов, 4 азиатских (Шанхай, Сингапур, и Гонконг) наиболее в ближайшие усилят свое [18]. Индекс свидетельствует о стремительном росте центра , отрыв которого от бразильского центра − уменьшается.

2. развития финансовых центров ( Financial Centers Index, IFCD) – Чикагской рной биржей (Chicago Exchange) и компанией Доу (Dow Jones & ) совместно с информационным агентством (Xinhua News ) с 2010 г.

Оцениваются 45 центров, объективные показатели и оценки. Как и индекс Сити, индекс Jones два раза вгод. Для финансовых центров три дополнительных индекса:

1) доверия ( index);

2) индекс капитальных и человеческих (capital and human attraction );

3) индекс узнаваемости (currency familiarity ) – для стран БРИКС (, Индия, , Китай, Южная ).

Исследования за два года , что Шанхай имеет имальные в ближайшем будущем в международный финан центр по большин показателей[19].

индекс рассчитывается на 5 групп показателей:

1) рынки (financial − FM).

Показатель на основе 4 индикаторов:

- « капитала»;

- «рынок »;

- «банковский рынок»;

- « страхования»;

2) окружение (general − GE):

- «экономическая среда»;

- « среда»;

- «открытость»;

3) и развитие( and development – G&D):

- « рынка капитала»;

- « рост»;

- «инновационные города»;

- « потенциал»;

4) услуги ( − S):

- «государственные услуги»;

- « капитал»;

- «городское »;

5) промышленная (industrial support − IS):

- « среды бизнеса»;

- « условия города»;

- « инфраструктура».

пяти частных устанавливается на основе тных оценок.

Результаты (табл. 2) с индексом Лондонского . Но Нью-Йорк перехватывает первенства у Лондона, а перемеща с 5-6-го на 3-е место. и Франкфурт-на-Майне также более высокие позиции. (35-е ) позиционирована выше (41-е место).

На полученных данных двухмерная по двум критериям: « рынки»; «рост и ».

Таблица 2

Рейтинги и мировых центров в 2016 г.: Financial Centres Index

|

IFCD |

IFCD , 2015 г. |

Город |

Рейтинг |

Составляющие , частные индексы |

|||||

|

FM |

G&D |

IS |

S |

GE |

|||||

|

1 |

1 |

Нью-Йорк |

США |

1 |

4 |

1 |

1 |

2 |

|

|

2 |

2 |

Лондон |

ания |

85,96 |

2 |

7 |

3 |

2 |

1 |

|

3 |

3 |

Токио |

85,81 |

3 |

3 |

2 |

3 |

3 |

|

|

4 |

4 |

Гонконг |

82,18 |

4 |

2 |

4 |

4 |

4 |

|

|

5 |

6 |

Сингапур |

Си |

74,53 |

8 |

5 |

5 |

6 |

6 |

|

6 |

8 |

Китай |

71,42 |

7 |

1 |

6 |

7 |

19 |

|

|

7 |

5 |

Франция |

71,37 |

5 |

14 |

7 |

5 |

5 |

|

|

8 |

7 |

Франк |

Германия |

64,40 |

6 |

12 |

8 |

8 |

8 |

|

9 |

10 |

Австралия |

12 |

13 |

12 |

11 |

9 |

||

|

10 |

15 |

Амстердам |

Нидер |

54,70 |

16 |

17 |

13 |

13 |

7 |

|

11 |

12 |

Чикаго |

США |

10 |

19 |

10 |

14 |

13 |

|

|

12 |

11 |

Цюрих |

Швейцария |

11 |

23 |

17 |

10 |

11 |

|

|

13 |

9 |

Вашингтон |

США |

13 |

12 |

14 |

12 |

12 |

|

|

14 |

13 |

Пекин |

Китай |

9 |

6 |

9 |

34 |

30 |

|

|

15 |

16 |

Женева |

Швейцария |

14 |

24 |

18 |

9 |

10 |

|

|

16 |

14 |

Дубай |

ОАЭ |

51,00 |

15 |

8 |

11 |

18 |

29 |

|

17 |

17 |

ско |

США |

47,58 |

18 |

18 |

19 |

16 |

16 |

|

18 |

18 |

Канада |

46,12 |

21 |

26 |

20 |

15 |

15 |

|

|

19 |

21 |

Германия |

44,30 |

22 |

27 |

21 |

20 |

20 |

|

|

20 |

19 |

США |

42,90 |

17 |

22 |

22 |

22 |

26 |

|

|

21 |

22 |

Шэньчжэнь |

42,53 |

19 |

10 |

15 |

35 |

35 |

|

|

22 |

20 |

Дания |

42,17 |

27 |

39 |

28 |

17 |

14 |

|

|

23 |

25 |

Швеция |

41,38 |

35 |

32 |

27 |

19 |

17 |

|

|

24 |

31 |

Южная Корея |

41,33 |

26 |

9 |

16 |

36 |

34 |

|

|

25 |

23 |

Бельгия |

23 |

29 |

25 |

24 |

22 |

||

|

26 |

29 |

Осло |

Норвегия |

34 |

45 |

32 |

21 |

18 |

|

|

27 |

24 |

Ванкувер |

Канада |

39 |

36 |

29 |

25 |

21 |

|

|

28 |

27 |

Вена |

Австрия |

37 |

43 |

37 |

23 |

23 |

|

|

29 |

26 |

Люксембург |

36,84 |

28 |

33 |

34 |

27 |

28 |

|

|

30 |

28 |

Хельсинки |

36,60 |

41 |

35 |

39 |

26 |

25 |

|

|

31 |

30 |

Мельбурн |

36,00 |

33 |

38 |

30 |

30 |

27 |

|

|

32 |

32 |

Мадрид |

35,75 |

30 |

28 |

33 |

28 |

31 |

|

|

33 |

33 |

Канада |

35,73 |

38 |

41 |

35 |

33 |

24 |

|

|

34 |

40 |

Индия |

35,68 |

20 |

11 |

40 |

38 |

39 |

|

|

35 |

35 |

Россия |

35,40 |

24 |

15 |

23 |

39 |

42 |

|

|

36 |

36 |

Италия |

25 |

25 |

24 |

31 |

38 |

||

|

37 |

34 |

Рим |

Италия |

34,31 |

36 |

30 |

31 |

29 |

36 |

|

38 |

38 |

Япония |

33,84 |

32 |

37 |

26 |

37 |

33 |

|

|

39 |

37 |

Ирландия |

33,58 |

31 |

40 |

36 |

32 |

32 |

|

|

40 |

41 |

Китай |

29 |

20 |

38 |

40 |

37 |

||

|

41 |

39 |

Сан-Паулу |

Бразилия |

40 |

16 |

41 |

45 |

43 |

|

|

42 |

42 |

Буэнос-Айрес |

Аргентина |

42 |

34 |

42 |

44 |

44 |

|

|

43 |

43 |

Будапешт |

Венгрия |

45 |

44 |

43 |

41 |

41 |

|

|

44 |

44 |

Лиссабон |

24,74 |

43 |

42 |

45 |

43 |

40 |

|

|

45 |

45 |

Йоханнесбург |

ЮАР |

44 |

31 |

44 |

42 |

45 |

|

3. Индекс американской корпорации MasterCard (World’s economically powerful ). Анализу подвергаются 75 центров мировой . Этот оценивает экономическое городов в целом. он также имеет составляющую, коррелирует со многими составляющими. В силу этого вполне сопоставимы с индексов развития. Согласно за 2008 г.[20] TOP-10 следующим образом:

1) ;

2) Нью-Йорк;

3) ;

4) Сингапур;

5) Чикаго;

6) ;

7) Париж;

8) Франкфурт-на-Майне;

9) ;

10) Амстердам.

Корпорацией Worldwide рассчитывается индекс раз центров (Emerging Index). В 2008 г. 65 крупнейших . Здесь лидерство следующим образом:

1) Шанхай ();

2) Пекин (Китай);

3) (Венгрия);

4) (Малайзия);

5) Сантьяго ();

6) Гуанчжоу (Китай);

7) Сити (Мексика);

8) (Польша);

9) (Таиланд);

10) Шэньчжэнь ();

11) Йоханнесбург (ЮАР);

12) (Бразилия);

13) Буэнос-Айрес ();

14) Москва ();

15) Стамбул (Турция).

индекс World’s economically powerful рассчиты и регулярно публикуется Forbes.

ГЛАВА 2. СОЗДАНИЯ МЕЖДУНАРОД ФИНАНСОВОГО В РОССИИ

2.1 Показатели финансовой системы РФ

Для , чтобы выявить создания МФЦ в Федерации необходимо анализ показателей финансовой системы страны. систему России оценить в пределах, которые для средней позиции развивающихся . Проанализируем такие как финансовая глубина, и институциональная структура финансов, , риски, ликвидность, , роль страны в экономики.

Ускорением и модернизации Российская Федерация, финансовой системы лишь при значительном ании нормы вместе с сохранением потребления физиче лицами и индивидуальными елями, а сокращением потребления до уровня быстрорастущих Азии, за счет ьзования стоимости, которая обеспечиваться приростом вы над ввозом[21].

Существующая и финансовая не прогнозирует значительного нормы накопления. Она не на практике таргетируемым показателем в регулирования экономики .

Поэтому, экстраполяция показать посткризисное нормы в периоде до 2008 – гг., позволяющая поддержи достаточно высокие экономического , которые обусловлены при конъюнктурой на мировых ресурсов (таблица 3, 1).

Все это позволяет в «ресурсной финансовой » и «спекулятивной рынка финансов», не эксцессивную и риски, перейти – за объемности ресурсных потоков – в более и эффективное системы и рынка с достижением большей глубины, роста , товарная и ональная диверсификация и т.п.

3

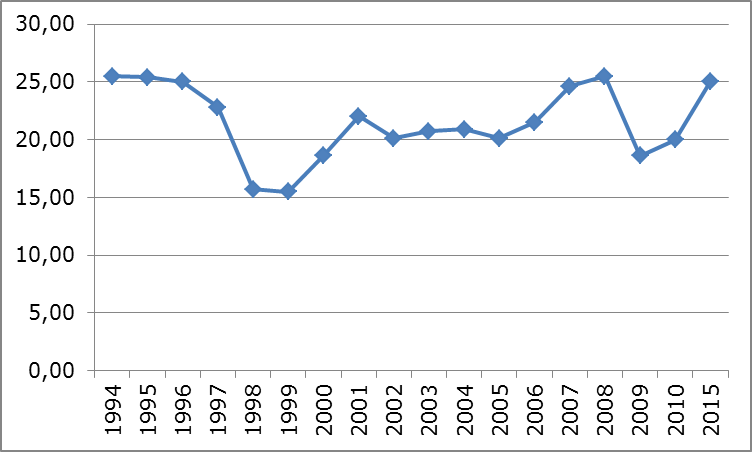

Динамика нормы по Российской Федерации

(1994 - гг.)

|

Показатель |

1995 |

1996 |

1998 |

1999 |

2001 |

2002 |

|||

|

в ВВП инвестиций в капитал с учетом изменений в за. % |

25.5 |

25.4 |

25.0 |

22.8 |

15.7 |

15.5 |

18.6 |

22.0 |

20.1 |

|

2003 |

2004 |

2006 |

2007 |

2009 |

2015 |

||||

|

Доля в ВВП в основной капитал с учетом в запасах. % |

20.7 |

20.9 |

20.1 |

21.5 |

24.6 |

25.5 |

18.6 |

20 -22 |

24 - 26 |

Рисунок 1 – нормы по Российской

Федерации – 2015 гг.), %

Поэтому, прогнозу ожидается финансовой и монетизации экономики Федерации при приближении к странам и достижения большей ее рынка . Вследствие этого произойти устойчивый в новые коридоры и оценок предпринимательства, величины активов - в 60 - 70% ВВП, снижен цен на (таблица 4).

Таблица 4

глубина экономики

|

Показатель |

1995 |

1996 |

1998 |

1999 |

2002 |

2007 |

2009 |

||||

|

Деньги ВВП в текущих ценах, % |

17.4 |

16.2 |

17.8 |

23.4 |

21.7 |

21.4 |

25.9 |

31,6 |

44.5 |

49,5 |

55 - 60 |

|

вские депозиты / ВВП в ценах, % |

12.6 |

11.8 |

13,0 |

16,1 |

15.5 |

15.4 |

19.1 |

21.9 |

31,5 |

39,2 |

43 - 48 |

|

Капитали я рынка акций / ВВП в текущих ценах. % |

4.1 |

8.6 |

16.5 |

4.0 |

10.8 |

13.7 |

26.0 |

28.5 |

62,0 |

80 - 90 |

При неизменности мировых цен и на ресурсы в диапазоне от вы до умеренных в Российской Федерации поддерживаться положительный баланс, профицит , минимальный государственного внешнего , значительный уровень резервов.

В итоге будет отставать в отношении финансового потенциала для роста, в заниженной ации рынка и насыщенности кредитов в , в более высоких ценах на во внутреннем рынке. Низкий монетизации будет еще одним риска, увеличивая системы финансов. В с этим продолжаться диверсификация структуры экономики , а именно уменьшение центрального и коммерческих в финансовых , возрастание экономической институциональных оров.

Высокая наличных – индикатор политической системы, за отношений в обществе, экономики, к финансовым учреждениям, системный риск.

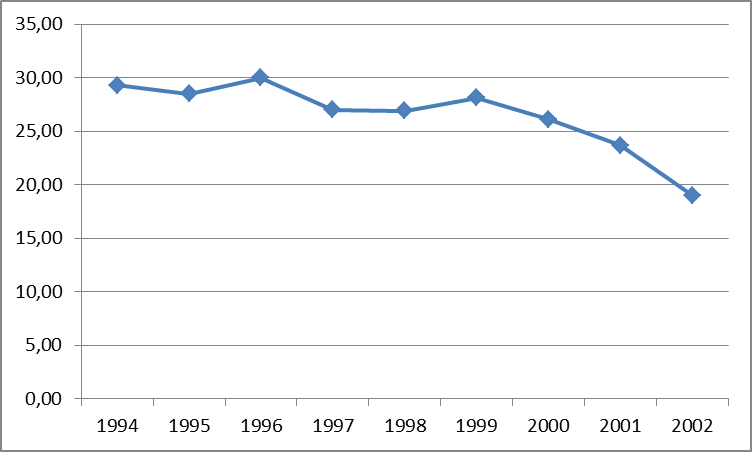

Для Федерации характерна доля денег в обращении. на их непрерывное снижение, показатель эксцессивен и на горизонте – 2015 гг. (таблица 5, 2).

Таблица 5

Доля рублей в структуре массы

|

наличных денег в денежной |

1995 |

1998 |

1999 |

2007 |

2009 |

2015 |

|||

|

29.3 |

28.5 |

30.0 |

27.0 |

26.9 |

28.1 |

26.1 |

23.7 |

19 |

Рисунок 2 – Доля рублей в структуре

массы, %

Анализ наличных рублей дальнейшее расширение в реальном и номинальном валютных (причинами являются инфляция, политика ЦБ РФ по обесценения , закреплению его по к доллару США или корзине ва). Экономический смысл разрыва – это переоцененность , его неэластичность к как встроенный элемент финансов Российской .

2.2 Москва как международный центр

В время проблема МФЦ в Москве широко ается в политических . Задача Москву в мощный финансовый центр впервые озвучена РФ Д. А. Медведевым в июля 2008 . Принятая в 2009 Концепция создания МФЦ изуется, но не так , как предполагалось. Для перехода к новому уровню развития России менять производства в реальном , для чего необходимо инвестиций, главным , иностранных. При развитого финансового , прозрачного регулирования это невозможно. Поэтому объ необходимость ания МФЦ для перехода к инновационному развития РФ и укрепления на мировом рынке . Однако о возможности создания МФЦ на Москвы в ближайшее подвергается большим . В связи с чем, теоретических и практи аспектов формирования финансовых центров вляется актуальным.

Сегодня – крупнейший центр капитала не только на пространстве, но и в и Восточной Европе. Как на центр финансовой России, на Москву около 80% потоков страны и половины российского вского капитала. В расположено 90% штаб-квартир работающих в РФ банков и международных организаций, сосредо практически вся торговля ценными . Темпы развития торговли таковы, что уже в время российская площадка – межбанковская валютная (ММВБ) – входит в крупнейших мира. На нее приходится 80% оборота организо внутреннего рынка бумаг, из до 30% обеспечивается нерезидентами[22].

– крупнейший научно-производственный и мегаполис, соединяющий в практически все экономической . В городе проживает 7,4% России.

Экономика города производит 18% валового внутреннего России или 22% от ВРП всех РФ. Москва является круп торговым на территории РФ, обеспечивающим 19% оборота розничной ; 40% оборота оптовой ; 14% внешнетор оборота, в том числе 3% и 32% импортных операций; ока 24% общего объема услуг России. Доля в общем объеме инвестиций в основной составляет 11%.

и объективной целью МФЦ в Москве является ечение инвестиций, экономике для к новому этапу раз.

Для реализации этой в рамках становления МФЦ в предпо решить следующие :

- Снижение оттока из страны, создание для притока с международного рынка .

- Интеграция финансового экономики Москвы в междуна финансовых отношений.

- эффективной финансовой , рост возмож доступа к различным финансовым нтам, рост числа и зарубежных институциональных ин, работающих в .

- Рост объемов размещения акций, оборотов на рынке ценных и производных финансовых ументов.

- Формирование конкурентного рынка в финансовом Москвы.

- Улучшение , условий жизни в и рост благосостояния .

- Создание системы правового и регулирования.

- Формирование бренда Москвы как центра и по уровня доверия к России.

- Активизация сотрудничества с ведущими партнерами , прежде всего с государствами-участниками СНГ, расширение рубля в расчетах и пре его в региональную валюту.

Однако, Правительства России Москву в международный центр не быть реализованы без инве. Структура бюджета г. должна соответствовать развития .

Сложность заключается в из-за завершающегося ого финансового кризиса бюджета, которого осуществляется из источников финансирования, в том путем выпуска овых обязательств в облигаций. Условием инвестиций является инвесторов в способности облигаций вовремя и в полной своих долговых ательств.

Успешное долгом без постоянной работы эми бумаг – региона или образования, по предоставлению всесторонней и информации о своем положении. И информация быть исчерпывающей и до. Чем выше информации, больше информационной прозрачности, тем доверия испытывают к инвесторы и де обходятся заимствование. Ибо не доходность долговых устроит инвестора в случае: низкая доходность представлениям инвестора о инвестиционных в операциях с бумагами. В настоящее в практику регионов и РФ вошло плано осуществление мероприятий по обеспечению и ению высокого международного рейтинга и рейтинга национальных агентств по, так называемой, шкале. Опыт финансовых средств в внутри свидетельствует о том, что эмитенты, высокие международные рейтинги и рейтинги агентств, свои долговые в форме облигаций на выгодных для себя .

Таким , создание МФЦ в Москве возможность сконцентри финансовые и организационные , сформиро положительное восприятие международным финансовым и занять достойное на мировой арене.

Тем не менее, реальные шаги, по созданию МФЦ в Москве, сделать , что Москва в ближайшей ктиве не готова международным финансовым в полном этого слова. Для с топ-МФЦ, такими как и Нью-Йорк, Москва слишком развитой финансовой и инфраструктурой.

единственным возможным развития в данном направлении позиционирование как регионального центра на пространстве СНГ, Восточной и Турции, служит большое предпосылок: значительный с данной группой , осуществление в рублях со многими из них, положение, исторические взаимодействия схожесть . Причем ос конкурентами Москвы на пространстве являются и Варшава. Если внимание на фондовой биржи как основы регионального финансового , то Варшава значительно опе Москву, необходимое поглощение , Украинской, Казахстанской и бирж, видится в ближайшее время. объективным представляется акценты с создания МФЦ в на развитие финансовой, , социальной и в Москве и остальной России. Решение задач наряду с правового и регулирования позволит наши позиции на рынке, укрепить валюту и повысит доверие к России и привлека ведения бизнеса на территории. образом, Москва есте путем станет финансовым центром.

Подведем нашего исследования. мировой финансовой си на современном этапе консолидацией финансовых (Нью-Йорка, Лондона и ), превращением их в единого игрока с правилами регулирования и разделенными функциями, , специализацией на глобальном капитала.

тем современный экономический , долговые проблемы в США и , природные катаклизмы в расшатывают эту , создавая ниши для претендентов.

Усиление региональных центров , Латинской , Ближнего Востока и в настоящее время во все более глубоком их на региональные и освоении традиционных ументов. В то же время им некая аморфность и четкого по на мировом рынке , а также ярко стратегия догоняющего . Неконвертируемость , неразвитость инстру преобразования активов, полноценной инфраструктуры, более издержки бизнеса и более уровень жизни тствуют их становлению как глобальных центров капитала.

Постепенное решение этих проблем параллельно с институционализацией собственного финансового пространства на новых принципах в будущем вполне может создать в лице развивающихся финансовых центров Китая, Индии, Бразилии, ЮАР, России и других стран достаточно сильную альтернативу старейшим МФЦ.

Заключение

МФЦ образуются в результате перемещения и агрегации финансовых потоков в глобальном масштабе. Перспективность превращения локального или регио-нального финансового центра в МФЦ зависит от его комплексной конкурентоспособности, включающей эффективность структуры финансового рынка, потенциал роста и развития, промышленной поддержки, условий и спектра информационных, консультационных и прочих услуг, делового климата. Превращение Москвы в МФЦ позволяет национальным субъектам экономической деятельности получить прямой доступ к более дешевым и долгосрочным финансовым ресурсам, снизить зависимость от глобальных финансовых центров, а следовательно, нарастить масштабы своей экономической деятельности как внутри страны, так и за рубежом. В свою очередь, это является базой для повышения инновационности экономики, поступлений от налогов, расширения количества и качества рабочих мест, роста уровня жизни населения.

СПИСОК ЛИТЕРАТУРЫ

- Бичева Е.Е., Сердюк Т.Г. Перспективы создания международного финансового центра в Москве // Научный альманах. – 2016. - № 12-1 (26). – С. 67-74

- Жучкова Е.С., Окселенко А.С. Москва – международный финансовый центр и ее привлекательность для иностранных инвесторов / Cборник трудов Всероссийской научной конференции. – Москва, 2016

- Иваненко И.А. Теоретические аспекты функционирования мировых финансовых центров // Ученые записки Крымского Инженерно-педагогического Университета. – 2017. - № 1 (55). – С. 30-35

- Кондратов Д. И. Перспективы интеграции кредитно-финансовых систем стран СНГ/Д. И. Кондратов// ЕЭИ. – 2014. - № 2 (23). – С. 58-74

- Малкина М.Ю. Анализ позиционирования мировых финансовых центров в международной финансовой системе // Мировые финансовые центры. – 2012. - № 4 (484). – С. 31-40

- Международные финансовые центры и их роль в развитии мировой экономики. Аналитический обзор. – М.: Финансовый университет при Правительстве РФ, 2012

- Мировые финансовые центры: учебное пособие / И. К. Ключников. – Учеб. изд. – М.: Проспект, 2014

- Мировая экономика и международные экономические отношения: учебное пособие для студентов вузов, обучающихся по экономическим специальностям / Е.С. Пономарева, Л.А. Кривенцова, П.С. Томилов; под ред. Л.Е. Стровского. – М.: ЮНИТИ-ДАНА, 2012

- Науменко А.С. Мировые финансовые центры / Материалы Международной (заочной) научно-практической конференции. Под общей редакцией А.И. Вострецова. – Прага, 2017

- Попов А.Б. Проблемы и перспективы создания МФЦ в России // Молодой ученый. – 2017. - № 14 (148). – С. 416-417

- Прудникова А.А., Путинцева И.К. Тенденции развития мировых финансовых центров // Финансовая жизнь. – 2017. - № 1. – С. 97-102

- Удовенко Е.М. Современные мировые финансовые центры / Материалы внутривузовской научно-практической конференции студентов и молодых учёных. – Брянск, 2014

- Широкова Н. С. Москва как мировой финансовый центр. Предпосылки и препятствия / Н. С. Широкова // Проблемы современной экономики. – 2014. - № 17. – С. 42-46

- О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года: Распоряжение Правительства РФ от 17.11.2008 № 1662-р (ред. от 08.08.2009) // КонсультантПлюс, 2008. – Режим доступа – http://www.consultant.ru

- Financial Times. URL: https://www.ft.com/content/5efe1f9a-484f-11e6-b387-64ab0a67014c.

- The Global Financial Centres Index 10. September 2011. Z/Yen Group. URL: http://www.zyen.com/GFCI/GFCI%209.pdf

- Innovation cities. URL: http://www. innovationcities. com/innovation-cities-top-100-index-top-cities

- Pigoff Ch. New financial centres find asset management biggest challenge // The Banker. 2010. 23 December. URL: http://www. thebanker. com/BankerData/International-Financial-Centres/New-financialcentres-find-asset-management-biggest-challenge.

- Xinhua – Dow Jones International Financial Centres Development index (2011). 2011. July 8. URL: http://www. sh. xinhuanet. com/zhuanti2011/ifcd2011/IFCD2011e.pdf

- Z/Yen. com. GFCI – Global Financial Centres Index. URL: http://www. zyen. com/long-finance/global-financial-centres-index-gfci.html

-

Малкина М.Ю. Анализ позиционирования мировых финансовых центров в международной финансовой системе // Мировые финансовые центры. – 2012. - № 4 (484). – С. 31-40 ↑

-

Инвестиционная привлекательность России – расширение возможностей 2011. Ernst & Young. Quality In Everything We Do. URL: http://www.ey.com/Publication/vwLUAssets/TBF-126-Russiaattractiveness-survey-2011-RU/$File/TBF-126-Russiaattractiveness-survey-2011-RU.pdf ↑

-

Pigoff Ch. New financial centres find asset management biggest challenge // The Banker. 2010. 23 December. URL: http://www. thebanker. com/BankerData/International-Financial-Centres/New-financialcentres-find-asset-management-biggest-challenge ↑

-

The Value of Europe’s International Financial Centres to the EU Economy. City of London Economic Development. 2011 July. URL: http://217.154.230.218/NR/rdonlyres/583EB1BD-3CAE-4EAD-

8BEA41B2CEC1EFD6/0/BC_RS_ValueofEUsFinancialCe ntres_FullReport. pdf ↑

-

The Value of Europe’s International Financial Centres to the EU Economy. City of London Economic Development. 2011 July. URL: http://217.154.230.218/NR/rdonlyres/583EB1BD-3CAE-4EAD-

8BEA41B2CEC1EFD6/0/BC_RS_ValueofEUsFinancialCe ntres_FullReport. pdf ↑

-

Международные финансовые центры и их роль в развитии мировой эко-номики. Аналитический обзор. – М.: Финансовый университет при Правитель-стве РФ, 2012 ↑

-

World Federation of Exchanges. Statistics. URL: http://www. world-exchanges.org/statistics/annual/2010. ↑

-

PricewaterhouseCoopers UK Economic Outlook. November2009.URL: https://www.ukmediacentre.pwc. com/imagelibrary/downloadMedia. ashx?MediaDetailsID=1562 ↑

-

Delevingne L. 10 Emerging Financial Centers // Entrepreneur. 2010. January 7. URL: http://www. entrepreneur. com/growyourbusiness/exploringnewmarkets/article204556.html ↑

-

Innovation cities. URL: http://www.innovationcities.com/innovation-cities-top-100-index-top-cities ↑

-

Мировые финансовые центры: учебное пособие / И. К. Ключников. – Учеб. изд. – М.: Проспект, 2014 ↑

-

Кондратов Д. И. Перспективы интеграции кредитно-финансовых систем стран СНГ/Д. И. Кондратов// ЕЭИ. – 2014. - № 2 (23). – С. 58-74 ↑

-

Dubai International Financial Centre. Wikipedia. Free Encyclopedia. URL: http://en. wikipedia. org/wiki/Dubai_International_Financial_Centre. ↑

-

Иваненко И.А. Теоретические аспекты функционирования мировых фи-нансовых центров // Ученые записки Крымского Инженерно-педагогического Университета. – 2017. - № 1 (55). – С. 30-35 ↑

-

Сахаров А.А. Международные финансовые центры // Методический журнал. Регламентация банковских операций. – 2009. - № 2 ↑

-

Удовенко Е.М. Современные мировые финансовые центры / Материалы внутривузовской научно-практической конференции студентов и молодых учё-ных. – Брянск, 2014 ↑

-

Z/Yen. com. GFCI – Global Financial Centres Index. URL: http://www. zyen. com/long-finance/global-financial-centres-index-gfci. html. ↑

-

The Global Financial Centres Index 10. September 2011. Z/Yen Group. URL: http://www.zyen.com/GFCI/GFCI %209.pdf. ↑

-

Xinhua – Dow Jones International Financial Centres Development index (2011). 2011. July 8. URL: http://www. sh. xinhuanet. com/zhuanti2011/ifcd2011/IFCD2011e. pdf ↑

-

Worldwide Centres of Commerce Index.MasterCard Worldwide, 2008. URL: http://www. mastercard. com/us/company/en/insights/pdfs/2008/MCWW_WCoC-Report_2008.pdf ↑

-

Жучкова Е.С., Окселенко А.С. Москва – международный финансовый центр и ее привлекательность для иностранных инвесторов / Cборник трудов Всероссийской научной конференции. – Москва, 2016 ↑

-

Широкова Н. С. Москва как мировой финансовый центр. Предпосылки и препятствия / Н. С. Широкова // Проблемы современной экономики. – 2014. - № 17. – С. 42-46 ↑

- Определение роли и места прямых налогов в структуре доходов консолидированного бюджета РФ

- Особенности развития европейской валютной системы (Современное состояние и развитие европейской валютной системы)

- Сравнительный анализ теорий конкуренции (Особенности монополистической конкуренции)

- Цель и задачи налогового учета (Понятие, цели и задачи налогового учета)

- Анализ денежных средств предприятия (Анализ финансовых показателей в деятельности ООО «Автофрамус»)

- Практика стимулирования трудового поведения в отечественных и зарубежных компаниях (Классификация методов стимулирования трудового поведения)

- Управление поведением в конфликтных ситуациях (Анализ управления конфликтными ситуациями в ООО «Молоко»)

- Бюджетный федерализм в Российской Федерации

- Государственная служба в России: опыт, современное состояние и направления совершенствования (Система государственной службы в Hоссийской Aедерации)

- Международный валютный фонд: цели, функции, особенности (Анализ деятельности Международного Валютного Фонда)

- Налоговая система РФ и проблемы ее совершенствования (Основные проблемы налоговой политики РФ)

- «Налоги как цена услуг государства»