Налоговая система РФ и проблемы ее совершенствования (Налоговая система РФ как фактор экономического роста страны)

Содержание:

ВВЕДЕНИЕ

Выполнение основных функций и направлений государства требует финансовых средств, главным источником получения которых являются налоги.

Налоги представляют собой обязательные платежи, уплачиваемые организациями и физическими лицами в пользу государства. Разные виды налогов включаются в налоговую систему, которая является важным инструментом по взиманию и распределению национального дохода.

Основная функция налоговой системы является фискальная, нацеленная на пополнение государственного бюджета. Налоги в России взимаются согласно трем уровням налогообложения: федерального, регионального, и местного, входящих в консолидированный государственный бюджет.

Контроль и надзор за выполнением налогового законодательства возлагается на федеральную налоговую службу, которая находиться в непосредственном подчинении Министерства финансов РФ.

Актуальность изучения данной темы заключается в том, что на данном этапе развития Российской Федерации разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей любой страны. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой системы и поступлениями налогов и сборов.

Предметом курсовой работы является исследования процесса функционирования налоговой системы РФ. Объектом курсовой работы является непосредственно налоговая система РФ.

Целью данной работы является проведение анализа налоговых поступлений в Федеральный бюджет РФ и направления совершенствования налоговой системы РФ.

Согласно поставленной цели были определены следующие задачи:

Охарактеризовать налоговую систему РФ как фактор экономического роста страны;

Дать характеристику налоговой системы РФ;

Рассмотреть элементы налоговой системы РФ;

Проанализировать налоговые поступления в федеральный бюджет РФ

Рассмотреть перспективы развития налоговой системы.

Информационная база исследования – статистические данные налоговых поступлений, нормативно-законодательные акты, а также научная и специальная литература по анализу налоговой системы РФ.

Методы исследования: абсолютные, относительные, средние величины; прием сравнения; прием сводок и группировок; анализа и синтеза; индукции и дедукции и др.

Сформулированные цели, задачи, а также логика исследования обусловили структуру работы. Она состоит из введения, двух глав, заключения и списка литературы. В первой главе рассмотрены теоретические основы функционирования налоговой системы РФ. Во второй главе рассмотрена динамика налоговых поступлений и перспективы развития налоговой системы РФ. В заключении даны общие выводы по проведенному исследованию.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ В РФ

1.1 Налоговая система РФ как фактор экономического роста страны

В современном обществе налоги являются основным источником доходов государства. Налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Именно поэтому одним из важных факторов экономического роста страны и нормального функционирования всего хозяйства является эффективная налоговая система. От формирования налогов зависит, насколько благополучно будет развиваться общество и насколько комфортно будет себя чувствовать каждый гражданин в отдельности [29].

Правовое регулирование взимания налогов, сборов и пошлин в условиях становления свободного рынка в России носит актуальный характер, так как действующее законодательство о налогообложении является несовершенным, а потому сдерживает социально-экономическое развитие российского государства [33].

Для современной налоговой системы России, характерно множество проблем.

Одним из важнейших недостатков является нестабильность налогового законодательства. Это связано с тем, что в налоговый кодекс регулярно вносятся изменения и дополнения, что приводит к неустойчивости экономики страны, способствуя тем самым развитию экономического кризиса.

В связи с этим вытекает следующая проблема – недостаточная четкость и ясность нормативных документов по налогообложению, их противоречивость и запутанность. Все это значительно затрудняет их изучение налогоплательщиком, что приводит к частым ошибкам при исчислении налогов.

В налоговой системе РФ существует большое количество налогов, сложные методы их расчета, наличие множества бюрократических процедур. Все это приводит к значительному увеличению трудоемкости, как налогового учета, так и налогового инспектирования [20].

Недостатком налоговой системы является и то, что налогоплательщик и налоговые органы находятся в неравноправном положении. Так, например, налогоплательщику тяжело отстоять и защитить свои права через обычные суды в связи с их перегруженностью и отсутствием у судей специальных знаний по этой отрасли.

Фискальная направленность налогового производства продолжает оставаться одной из проблем налоговой системы. Она выражается на практике в установлении жесткого регламента в отношении налогооблагаемой базы.

В отличие от большинства европейских стран, в РФ нагрузка на корпоративный сектор гораздо выше, чем на физических лиц. Это дестимулирует развитие производства. В России легче купить самолет, дорогую машину, элитный дом, чем открыть собственное дело. Необходимо перенести тяжесть фискальной нагрузки с процесса производства на процесс потребления[11].

Так же можно обозначить еще одну существенную проблему – ненадлежащий контроль за сбором налогов. Это приводит к уклонению от их уплаты, в результате чего уменьшаются налоговые поступления.

Большой резерв для налогообложения сосредоточен в теневой экономике. Но даже при желании владельцев, капиталам, укрытым от налогообложения, тяжело вернуться в легальную экономику, поскольку крупные инвестиции могут привлечь внимание налоговых органов к источнику средств.

Поэтому капиталы, единожды попавшие в теневой оборот, так в нем и остаются или вывозятся за границу.

Можно перечислить еще достаточно много проблем, связанных с различными сферами – это и проблема страховых взносов во внебюджетные фонды, нерациональное распределение средств, поступающих в бюджет, высокое налогообложение физических лиц при невысокой оплате труда, введение налога на недвижимость для физических лиц, подорожание акцизов и другое[27].

Для решения всех этих проблем необходимо как можно лучше и быстрее привести в действие совершенные налоговые механизмы, что позволило бы преобразовать имеющуюся налоговую систему.

Во-первых, государство должно обеспечить стабильность налоговой системы, а также предсказуемость величины платежей для налогоплательщиков на длительный промежуток времени.

Реализации этой цели, в частности, должно способствовать установлению на федеральном уровне исчерпывающего перечня региональных и местных налогов и сборов, а также предельных значений их ставок[24].

Изменения, производимые в налоговом законодательстве, должны проводиться комплексно и одновременно с проведением других реформ, таких как административная, судебная и др., что позволит избежать противоречивости законов и подзаконных актов.

Необходимо ослабить налоговое бремя путем снижения налоговых ставок, а также обеспечить разумный уровень налоговых изъятий[31].

Следует упростить налоговую систему путем существенного снижения перечня налогов и сборов, максимального объединения действующих методик расчета и порядка уплаты налоговых платежей, а также исключение из законов и инструкций норм, имеющих неоднозначную интерпретацию.

Также Правительство РФ должно совершенствовать элементы налогов и сборов с учетом происходящих изменений в социально-экономическом развитии страны [30].

Для предприятий, уклоняющихся от налогов и имеющих на протяжении длительного периода времени задолженность по платежам в бюджет, необходимо ввести временные ограничения в их деятельности.

На данном этапе нельзя проводить кардинальные реформы и революции. Необходимо понять, как в сегодняшней ситуации, не дисбалансируя систему в целом, не подвергая её серьёзным рискам, выйти на решения по стимулированию роста. Важно не допустить снижения доходов бюджета, но при этом сделать еще и так, чтобы в дальнейшем за счёт роста налогооблагаемой базы доходы бюджета росли. При выполнении выше указанных задач возможно создание более удобной, стабильной и, главное, эффективно работающей налоговой системы[28].

1.2 Характеристика налоговой системы РФ

В современных финансовых отношениях значительное место занимает налоговая система, которая является основой финансово-кредитного механизма государственного регулирования рыночной экономики. На каком бы этапе социально-экономического развития страна не находилась, она всегда стремится увеличить свой бюджет. Реализация этой задачи выполняется с помощью налоговой системы. К примеру, в Федеральном бюджете РФ более 80% составляют налоговые сборы[25].

В статье 8 НКРФ «под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований», а «под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов …..»[1].

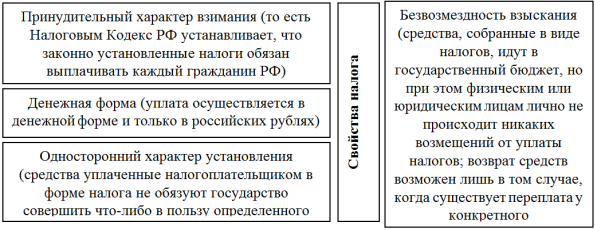

Налог имеет определенные свойства (рис. 1).

Налоговая система – это совокупность всех налогов, сборов, проводимых в стране в соответствии с налоговым кодексом.

Рисунок 1 - Характерные свойства налога[5]

На современном этапе в налоговой системе РФ существуют различные проблемы, так как оптимальной является такая налоговая система, которая способна максимально обеспечивать создание общественных благ и при которой нет дисбаланса между справедливостью и эффективностью их распределения.

Первой проблемой современной налоговой системы можно назвать то, что не все налогоплательщики в полном объеме выполняют свои обязанности. Это связанно с тем, что налоговое законодательство является нестабильным, а именно: в НКРФ очень часто вносятся различные поправки, так как в социально-экономическом развитии страны часто происходят изменения. Недобросовестные налогоплательщики находят лазейки и уклоняются от налогов. В связи с чем, происходит недостаток финансовых ресурсов в государственном бюджете страны[6].

Второй проблемой является достаточно сложный характер налоговой системы, что является значительной проблемой. Существует огромное количество налогов, которые имеют громоздкую методику исчисления, что приводит к значительному повышению трудоемкости, как налогового учета, так и контроля за всеми этими процедурами. Налогоплательщики, или органы налогового контроля совершают ошибки непреднамеренно, а иногда бывает, что эти ошибки ведут к уголовной ответственности[8].

Третьей проблемой можно выделить объем налоговых деклараций, сдаваемых в органы налоговой инспекции (от 50 страниц и выше). Если сократить объем налоговых деклараций, хотя бы в 5 раз, или же начать вводить государством инновационные методики в налоговом администрировании, то это значительно улучшит результативность контроля органов налоговой инспекции[10].

Четвертая проблема создается из-за недостаточности контроля за сбором налогов. Это приводит не только к тому, что государственный бюджет недополучает значительные суммы, но и к тому, что эти средства переходят в теневой сектор экономики. По оценкам экспертов, почти 40% поступлений фирм не учитываются при налогообложении[14].

С одной стороны, государство вносит некоторые изменения, чтобы исправить ситуацию, но с другой стороны, это почти никак не способствует развитию производственного сектора. Результативность налоговой системы должна обеспечиваться соблюдением определённых принципов, которые рассмотрел А. Смит в 1776 году в его труде «Исследование о природе и при чинах богатства народов» (табл.1).

Таблица 1

Принципы оптимальной налоговой системы по А. Смиту

|

Принципы |

Характеристика |

|

Справедливости |

Предполагает, что в государстве все доходы подлежат налогообложению, при этом сумма налоговых отчислений должна зависеть от дохода |

|

Определённости |

Сумма отчислений, способ и время платежа должны быть известны плательщику заблаговременно |

|

Удобства |

Расчет суммы налога и способ оплаты не должны являться трудоемким процессом. Все должно быть максимально просто для налогоплательщика |

|

Экономии |

Государство должно сократить издержки взимания налогов. |

Исходя из выделенных проблем, необходимо отметить, что Налоговая система РФ является слишком громоздкой, сложной и нуждается в значительном усовершенствовании, в ведении инновационных технологий. Все поправки, вносимые в Налоговый кодекс, должны придавать ясность и определенность законодательству. Это приведет к стабильности Налоговой системы. Так же поправки не должны противоречить правилам уплаты налогов, рассчитанных на длительный срок. Усиление контроля за сбором налогов поможет уменьшить количество недобросовестных налогоплательщиков и сохранить существенные суммы в бюджете страны.

1.3 Элементы налоговой системы РФ

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории. Функции представляют собой формы движения налогов как финансовой категории и одновременно функции налогов предопределяют их роль и значение во всей совокупности финансовых отношений. Каждая из функций налога реализует то или иное назначение налога, во взаимодействии они образуют систему[16].

Считается, что первое разграничение функций налогов характерно для развитых рыночных отношений. Подобный разброс мнений далеко не случаен, поскольку сторонники наличия только одной распределительной, или регулирующей функции сверх фискальной функции при раскрытии ее экономической сути определяют различные сегменты этой функции, отображающие процессы распределения, стимулирования и контроля. Иначе и не может быть, поскольку все функции налога не могут существовать независимо одна от другой, они взаимосвязаны и взаимозависимы и в своём проявлении представляют собой единое целое. Таким образом, различия во взглядах на количество выполняемых налогом функций не являются принципиальными[18].

Единство функций обуславливает взаимную и внутреннюю противоречивость, а также самостоятельность каждой функции налогов. Вместе с тем в совокупности все функции налогов предопределяют государственную налоговую политику и ее влияние на экономическую ситуацию в стране.

Рисунок 2 - Функции налогов[17]

Основная задача органов власти как раз и состоит в том, чтобы при умелом сочетании всех присущих налогу функций, исходя из экономической, социальной и политической обстановки в обществе, усиливать влияние одних функций и ослаблять действие других. Думается, что было бы более обоснованным, не упрощая данную проблему, говорить все же о четырёх функциях налога (рис. 2). Это даёт возможность выделить характерные особенности, присущие только данной функции, с тем, чтобы государство могло более активно использовать налоги как инструмент рыночного управления экономикой [19].

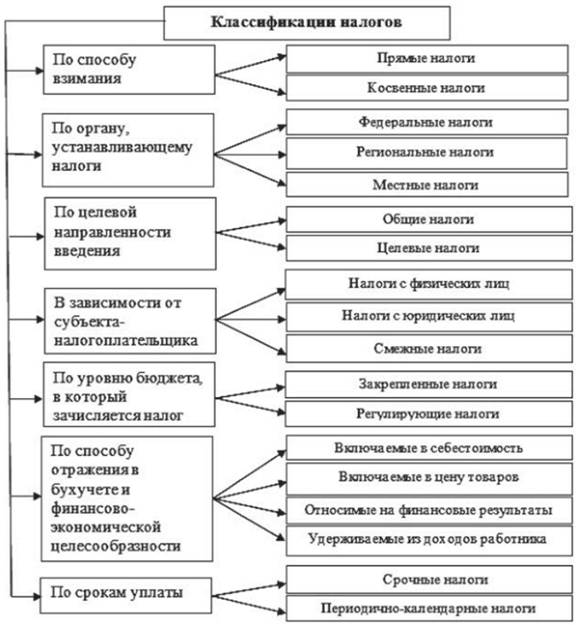

Классификация обеспечивает систематизацию налогов, что, в свою очередь, позволяет правильно упорядочить платежи и избежать их дублирования. Благодаря этому обеспечивается оптимальное распределение налогового бремени. Среди основных классификационных признаков можно выделить:

1. По методу взыскания налогов[21]:

• Прямые налоговые платежи. Их взимают непосредственно с денежных доходов или имущества налогоплательщика. Например, налоги на прибыль, доходы (НДФЛ), а также имущество (физ. лиц и субъектов хозяйствования);

• Косвенные налоговые платежи. Их взимают в форме надбавок на стоимость товара или тариф услуги, которые выплачивает конечный потребитель. Этот вид налогов никак не зависит от уровня доходов покупателя. Например, НДС, акцизные налоги, таможенные пошлины.

2. С точки зрения установленных налоговых ставок:

Твердые налоги – это платежи, для которых размер ставки устанавливается в абсолютной величине (денежной сумме) на единицу базы налогообложения. Например, акцизный налог на спиртосодержащую продукцию, в котором устанавливается твердая ставка на 1 литр этилового спирта;

Процентные налоги – размер ставок устанавливается в относительной величине (процентах). Они разделяются на:

Пропорциональные налоги – отличаются ставками, установленными в виде зафиксированного процента от денежного дохода или стоимости собственности. Например, налог на прибыль, подразумевающий единую ставку для любого размера прибыли;

Прогрессивные налоги – величина их ставки возрастает вместе с увеличением налогооблагаемого объекта. Например, НДФЛ в США, в котором ставка увеличивается с ростом полученного дохода;

Дигрессивные (регрессивные) налоги – размер их ставок снижается с ростом налогооблагаемого объекта. На сегодняшний день прямые регрессивные налоги не используются ни в одной налоговой системе, однако, косвенные налоги наделены регрессивным характером. Например, НДС поглощает значительную часть заработков людей с маленькими доходами (300$ НДС занимает 30% дохода размером в 1000$). В то же время высокодоходные группы налогоплательщиков при таком же уровне потребления уплачивают незначительную сумму по отношению к общим доходам (300$НДС поглощает всего 10% дохода размером в 3000$).

3. По видам назначения налоговых платежей[23]:

• Общие налоги – это поступления, не закрепленные ни за какими видами государственных расходов. После аккумулирования в бюджете эти налоги обезличиваются и используются на различные цели, запланированные бюджетом. К ним причисляется большинство налоговых платежей;

• Специальные (маркированные) налоги – это поступления, закреплённые за определёнными государственными расходами. Такие налоги используются исключительно на целевые назначения. Например, поступления от транспортного налога должны быть направлены исключительно на финансирования дорожной отрасли.

Рисунок 3 - Общая классификация налогов[32]

4. В зависимости от субъекта налогообложения.

Таблица 2

Классификация налогов в зависимости от субъекта налогообложения

|

Вид субъекта, выплачивающего налог |

Пример налогового платежа |

|

Физическое лицо |

НДФЛ; Налоги на имущество. |

|

Субъект хозяйствования |

Налог на прибыль; Налоги на имущество организаций. |

|

Физические лица и субъекты хозяйствования одновременно (смешанный налог) |

НДС; Транспортный налог; Акциз; Земельный налог; Единый налог. |

5. С точки зрения налогооблагаемого объекта:

Выплачиваемые из имущества;

• Выплачиваемые из ресурсов;

• Выплачиваемые из доходов или прибыли;

• Выплачиваемые на потребление.

6. Платежи из источника налога

Платежи из индивидуальных доходов (чистой прибыли компании, доходов физ. лиц);

• Платежи из финансовых результатов (из прибыли до налогообложения) – рекламный налог;

• Платежи от издержек производства и обращения – земельный налог;

• Платежи из выручки от продаж (НДС).

7. Разделение налогов исходя из полноты прав их использования:

• Закрепленные налоги (их также называют собственными) – это платежи, которые полностью направляются в конкретный бюджет;

• Регулирующие налоги – платежи, которые одновременно распределяются в несколько разных бюджетов в соответствии с пропорциями, установленными государственным законодательством.

8. По срокам выплат

Периодический (регулярный, текущий) платеж, который систематически выплачиваются в бюджет с учетом предусмотренных законодательством сроков. Например, налог на прибыль, единый налог;

• Срочные (разовые) платежи, которые не наделяются регулярным характером, а выплачиваются в момент наступления некоторых событий или совершения действий. Например, НДС, Акциз, налог на имущество физ. лиц.

9. Налоги исходя из уровня принадлежности (в России):

• Федеральные налоги – определяются законами федерации;

• Региональные налоги – регулируются законодательными нормативами субъектов РФ;

• Местные налоги, регулируемые органами муниципальных единиц.

Местные налоги, регулируемые органами муниципальных единиц.

Сегодня к местным налогам и сборам в РФ относятся два налога и один сбор. А именно (ст. 15 НК РФ) [1]:

• земельный налог;

• налог на имущество физических лиц;

• торговый сбор.

Специфика местных налогов заключается в том, что устанавливаются они НК РФ, вводятся в действие нормативным актом местного органа власти и действуют на уровне муниципального образования (п. 4 ст. 12 НК РФ). При этом под муниципальным образованием понимается поселение (городское или сельское), муниципальный район, городской округ, городской округ с внутригородским делением, внутригородской район или внутригородская территория города федерального значения (ст. 2 Закона от 06.10.2003 N 131-ФЗ).

Городов федерального значения в России всего 3 – Москва, Санкт-Петербург и Севастополь. В них местные налоги и сборы вводятся законами о местных налогах, а не решениями органов муниципальных образований, как в других субъектах РФ.

Отметим, что доходы от уплаты обоих местных налогов идут в местные бюджеты по нормативу 100%, то есть полностью зачисляются в бюджеты муниципальных образований (п. 1 ст. 61, п. 1 ст. 61.1, п. 1 ст. 61.2, п. 1 ст. 61.3, п. 1 ст. 61.4, п. 1 ст. 61.5 БК РФ).

Налоговые поступления являются основным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а так же способствует постоянному социальному и экономическому росту страны.

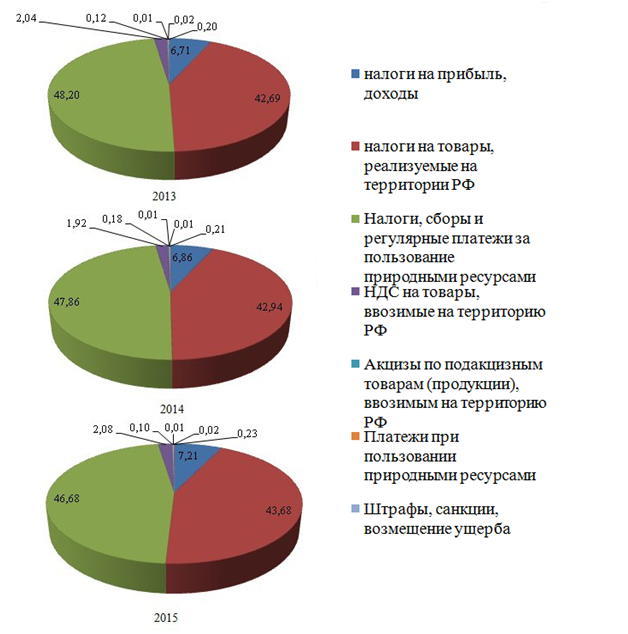

Рисунок 4 - Структура налоговых поступлений в федеральный бюджет за 2013-2015гг. [13]

Согласно представленным на рисунке данным, наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2013-2015гг. Так, в 2013 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2015 году уже 46,7% от общей сумы поступлений.

Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

- НДС на товары, ввозимые на территорию РФ (2,04 – 2,08);

- акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 – 0,10);

- платежи при пользовании природными ресурсами (0,01 в течение всего периода);

- штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

- прочие налоговые поступления (0,20 – 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2013-2015гг (таблица 1).

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов.

Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2015 году - 3 908,94 млн. руб.

Таблица 3

Задолженность в федеральный бюджет по видам налогов за 2013-2015 гг. [13]

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2013 |

2014 |

В % к 2013 |

2015 |

В % к 2014 |

|

|

всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2014 году на 11,6%, а в 2015 году на 21, 5%.

В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2014 по отношению к 2013 году уменьшилось на 52%, однако, уже в 2015 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Положительные тенденции наблюдаются в сборе таких видов налогов, как НДС на товары, ввозимые на территорию РФ и акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ. Уменьшение величины задолженностей по налогам на добавленную стоимость составило 24% и 60% соответственно в 2014 и 2015 годах. В свою очередь уменьшение величины задолженностей по акцизам в 2014 и 2015 годах соответственно составило 87% и 33%.

Таким образом, можно отметить, что для Российской Федерации характерно наличие задолженностей по всем видам налогов, однако, нельзя говорить ежегодном росте данных значений. Возникновение налоговых задолженностей перед бюджетом объясняется в первую очередь ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Помимо этого, на образование и увеличение налоговой задолженности юридических лиц влияет растущий уровень налоговой нагрузки[12].

Несомненно, налоговая задолженность негативно влияет на экономику страны, так как не в полной мере обеспечивает бюджет финансовыми ресурсами и ограничивает государство в возможности выполнения социальных программ[15]. Своевременный и жесткий контроль со стороны всех налоговых структур за деятельностью налогоплательщиков позволит снизить недоимки бюджета. При этом, особенное внимание должно уделяться проведению своевременных и принудительных взысканий задолженностей как налоговыми органами, так и судебными приставами.

Подводя итог, можно сказать, что проведение анализа налоговых поступлений является неотъемлемой частью планирования доходов и расходов бюджета. Тем не менее, для построения максимально точных прогнозов поступлений и рационального планирования статей бюджета необходимым является и анализ задолженностей по видам налогов. Качественно проведенная аналитическая работа позволит извлечь максимум выгоды их налоговых поступлений.

1.4 Перспективы развития налоговой системы

Важнейшее место среди источников поступлений в государственный бюджет любой страны занимают налоги. На их долю приходится до 90% всех поступлений в развитых странах[26].

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Действующая в России налоговая система вызывает множество нареканий со стороны предпринимателей, экономистов, депутатов, государственных чиновников, журналистов и рядовых налогоплательщиков. Многим не нравится, что налоги слишком высокие. Одни по наивности думали, что в условиях рынка государство устанавливает низкие налоги, что-то вроде десятины в античном мире. Другие полагали, что свобода предпринимательства распространяется и на налоги: хочу плачу, хочу – скрываю.

Предметами для критики выступают:

излишне фискальный характер налоговой системы;

отсутствие должного стимулирования отечественных производителей;

чрезмерное налогообложение прибыли (дохода);

низкое налогообложение имущества;

высокое налогообложение физических лиц при небольшой по сравнению с западными странами оплате труда;

низкое налогообложение физических лиц, поскольку в других странах оно выше;

введение налога на добавленную стоимость, о котором ранее и не слышали;

слишком жесткие финансовые санкции к уклоняющимся от уплаты налога;

недостаточность принимаемых мер по пресечению недоимок в бюджет.

Перспективные направления налоговой политики России, планируемые к реализации в 2017 году и плановом периоде 2018 и 2019 годов, можно классифицировать по нескольким направлениям.

Достижение динамичного развития РФ во всех её сферах, в том числе в сфере налогообложения, отраженные в послании президента. Для реализации этого направления предполагается реализация следующих мер (рис. 5):

Рисунок 5 – Направления реализации динамичного развития[2]

-

- Противодействие уклонению от налогообложения с использованием низконалоговых юрисдикций, в том числе путем введения института контролируемых иностранных компаний. Нужно отметить, что данная проблема стоит и перед Россией, и перед большинством стран мира. Минфином России разрабатывается план мер по противодействию уклонению от уплаты налогов, которые включает в себя следующие:

Рисунок 6 – Меры реализации противодействия уклонения[2]

-

- Улучшение инвестиционного климата в РФ предполагает реализацию мер по удешевлению и ускорению процедур ведения бизнеса, сформированных в дорожных картах.

В целом все меры, предложенные в документе, соответствуют ранее принятому Правительством РФ курсу, преемственности предшествующим российским налоговым реформам и повышению стабильности и предсказуемости российского налогового климата в целом.

ЗАКЛЮЧЕНИЕ

Таким образом, в условиях современности одним из важнейших регуляторов, воздействующих на финансовые взаимоотношения, становится налоговая система. Она обеспечивает государство финансовыми ресурсами, необходимыми для решения важных социально-экономических задач. Посредством налогов, льгот и финансовых санкций, являющихся основой налоговой системы, государство регулирует экономическое поведение налогоплательщиков, стремясь при этом создать равные условия для всех участников общественного воспроизводства.

Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Особенность устранения экономических проблем в Российской Федерации такова, что система налогообложения не сможет эффективно действовать в современных условиях без правового обеспечения. В данном случае речь идет не только о защите интересов государства, но и об обеспечении конституционных прав и законных интересов каждого налогоплательщика как субъекта налоговых отношений. Рассмотрев и проанализировав современное состояние налоговой системы РФ, можно сделать выводы, что обеспечение эффективного налогового администрирования является основой функционирования системы налогообложения РФ.

Политика в области налогообложения должна быть ориентирована на создание максимально комфортных условий для расширения экономической деятельности, так как от эффективности налоговой системы зависит экономическая обстановка как внутри страны, так и на международном уровне. Государству необходимо определить направления деятельности, которые будут отвечать современным тенденциям развития мировой экономики, то есть развивать предпринимательскую деятельность в рамках политики импортозамещения, создать условия для инвестиционной активности, а также обеспечить бесперебойный поток налоговых поступлений в бюджет Российской Федерации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации. [Электронный ресурс]. –Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/

- Основные направления налоговой политики Российской Федерации на 2016 год и плановый период 2017 и 2018 годов (Одобрено Правительством Российской Федерации) [Электронный ресурс]: справочная информация подготовлена специалистами АО «Консультант Плюс». -Режим доступа: http://www.consultant.ru.

- Федеральный закон от 2 апреля 2014 г. № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ» (с изм. И доп.). [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_161213/

- Алексеев В. В. Формирование современной налоговой системы России: истоки и уроки / Алексеев В. В., Алексеев А. В. // Вестн. Рос. Акад. наук. 2014. Т.74. № 9. 771–780 с.

- Архипцева Л.М., Вишневская Н. Г., Голубева Л. П.: Налоги и налоговая система Российской Федерации. Практикум. Учебное пособие. Издательство: Кнорус, 2013 г. – 245 с.

- Баташева Ф. А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. — 2015. — №17. — С. 436-438.

- Богачева . С. Косвенные налоги в РФ и перспективы их развития // Академический вестник.- 2016. - № 1 (27). С. 153-159.

- Бондаренко Л. В. Основные принципы налоговой системы России // Science Time, 2014. № 9 (9). С. 29-32.

- Брызгалина, А.В. Налоги и налоговое право [Текст] / А.В. Брызгалина. – М., 2014. – 37 с.

- Булатова, Ю. И. Формирование финансового потенциала инвестиционной деятельности субъекта Российской Федерации: автореф. дис. канд. экон. наук / Ю.И. Булатова. - Оренбург, 2015. - 21 с.

- Гамидова, Н.Г. Налоговый учет основных средств/Н.Г. Гамидова//Новое слово в науке: перспективы развития. -2015. -№4(6). -С.246-248.

- Горский, И.В. Налоговая политика России начала XXI века [Текст] / И.В. Горский. – М.: Налоговый вестник, 2014. – 25 с.

- Государственная статистика. Валовый региональный продукт в основных ценах [Электронный ресурс]. Режим доступа: https://www.fedstat.ru/indicator/33379/ (дата обращения: 01.02.2017).

- Данные по формам статистической налоговой отчетности [электронный ресурс]. Режим доступа: https://www.nalog.ru/rn78/related_activities/statistics_and_analytics/fo... (дата обращения 02.02.2017)

- Жалонкина И. Ю. Анализ основных причин образования налоговой задолженности по СФО на современном этапе // Проблемы современной экономики. - 2016. - С. 71-73.

- Карасев, М. Н. Налоговая политика и правовое регулирование налогообложения в России [Текст] / М.Н. Карасев. – М.: Вершина, 2014. – 213 с.

- Кондраков Н.П., Кондраков И. Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. Издательство: Проспект, 2014 г. – 92 с.

- Косов М. Е. Учебник. Налогообложение доходов и имущества физических лиц. Издательство: ЮНИТИ-ДАНА, 2014. – 209 с.

- Лыкова Л. Н., Букина И. С. Налоговые системы зарубежных стран. Учебник. М: Юрайт, 2014 г. – 192 с.

- Майбуров, И. А. Налоги и налогообложение : учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика» / И. А. Майбуров и др.; под ред. И. А. Майбурова. - 3-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2014. – 342 с.

- Мишустин, М.В. Повышение качества и эффективности налогового администрирования [Электронный ресурс]/М.В. Мишустин//Российский налоговый курьер. -Режим доступа: http://gaap.ru/articles/50109/.

- Налоги и налоговая система Российской Федерации: учебное пособие для студентов вузов, обучающихся по направлению «Экономика» под ред. Б.Х. Алиева, Х.М. Мусаевой. М- Юнити-Дана, 2014 г. – 350 с.

- Налоги и налогообложение: учеб. пособие / под ред. И.А. Майбурова. 4-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2015. – 320 с.

- Налоги и налогообложение: учебник для бакалавров/под ред. Г.Б. Поляка. -М.: Юрайт, 2014. -463 с.

- Налоговая система РФ 2016: рейтинги и обзоры [Электронный ресурс] -Режим доступа: http://diplomart.ru

- Официальный сайт Федеральной налоговой службы. Налоговая аналитика. [Электронный ресурс]. Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm/ (дата обращения: 01.02.2017).

- Пансков В. Г. Налоги и налогообложение. Теория и практика. Учебник. М: Юрайт, 2012 г. – 293 с.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации: учеб. для вузов. 7-е изд., доп. и перераб. М.: МЦФЭР, 2012. – 320 с.

- Перов А.В., А.В. Толкушкин. Налоги и налогообложение. – М.: Юрайт, 2013. – 348 с.

- Семенов А. И. Снижение налоговой нагрузки на предпринимательский сектор как существенный фактор стимулирования национальной инновационной системы России // Международный научно-исследовательский журнал, 2014. № 5-2 (24). С. 52-54.

- Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2014. – 158 с.

- Щепотьев, А.В., Налоги и налогообложение: учеб.пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2015. – 161 с.

- Юткина, Т.Ф. Налоги и налогообложение [Текст] / Т.Ф. Юткина. – М.: ИНФРА-М, 2013. – 148 с.

- Опрос граждан и наведение справок как оперативно-розыскное мероприятие (Понятие и признаки оперативно-розыскного мероприятия)

- Учетная политика организации: цель, задачи, формирование, применение (Цель учетной политики)

- Формирование и использование финансовых ресурсов коммерческих организаций (Функции финансов коммерческих организаций)

- Общая характеристика рынка ценных бумаг

- Место нотариата в правовой системе России

- Становление и особенности европейской валютной системы

- Понятие и значение приватизации (Приватизация, как основание возникновения права собственности)

- ПОНЯТИЯ И ВИДЫ НАСЛЕДОВАНИЯ (Краткая история российского наследственного права)

- Финансовое обеспечение оперативно-розыскной деятельности (Понятие и сущность финансового обеспечения оперативно-розыскной деятельности)

- Понятие и функции ценной бумаги

- Комплексное исследование ипотеки в гражданском праве

- Роль и место учетной политики при формировании финансового результата