Налоги с физических лиц и их экономическое значение (Социально-экономическое значение налога на доходы физических лиц)

Содержание:

Введение

Одним из аспектов налогового регулирования является взимание налогов с населения. В мировой практике взимания налогов с доходов физических лиц играют если не определяющую, то одну из главных ролей в регулировании экономики. Через систему косвенного и подоходного налогообложения государство воздействует на платежеспособный спрос и личное потребление населения. Для этого используются путем установленные необлагаемые минимумы, освобождение (полное или частичное) отдельных доходов. Через регулирование платежеспособного спроса населения государство влияет на производство и предложение товаров и услуг, на личные сбережения и инвестиции.

Физическое лицо налогоплательщик - это лицо: у которого в собственности есть движимое или недвижимое имущество – объект налогообложения; которое получает доход или материальную выгоду.

Плательщиками могут быть совершеннолетние и несовершеннолетние. Дети могут владеть имуществом, которое является объектом налогообложения. Уплату по таким обязательствам осуществляют родители или законные представители ребенка. Кроме того платить налоги обязаны физические лица — резиденты (проводят в пределах страны 183 и более дней в году) и нерезиденты Российской Федерации.

НК Российской Федерации предусматривает для физических лиц следующие виды налогов:

- Налог с доходов физических лиц (НДФЛ).

- Налог на имущество;

- Транспортный.

- Земельный.

- Водный;

- Акциз;

- Сбор за охоту;

- Сбор за вылов рыбы.

Цель работы – выявить особенности взимания налогов с физических лиц.

Задачи работы:

- представить виды налогов, где налогоплательщиком является физическое лицо;

- выявить особенности исчисления налогов;

- показать значение данных налогов.

Объект работы – налоги с физических лиц.

Предмет работы – порядок взимания налогов с физических лиц.

Информационный фонд работы – Налоговый Кодекс Российской Федерации (далее НК РФ), пособия по налогообложению.

1. Налог на доходы физических лиц

1.1. Социально-экономическое значение налога на доходы физических лиц

Налог на доходы физических лиц, в любой его форме, является неотъемлемой частью функционирования экономики любой страны. Экономическая сущность данного налога заключается в определении его роли и места в налоговой системе. Так как его доля в государственном бюджете напрямую зависит от уровня развития экономики[1].

Существенным моментом в определении роли налога является то, что объектом обложения служит именно доход, реально полученный налогоплательщиком[2].

Преимущество налога перед другими налогами заключается в том, что его плательщиками является практически все трудоспособное население, и как следствие поступления от данного налога могут без перераспределения зачисляться в любой бюджет: от местного до федерального уровня. Налог с доходов физических лиц достаточно стабильный и устойчивый источник бюджетов, благодаря этому он в основном зачисляется в бюджеты муниципальных образований, из которых финансируются основные расходы, связанные с жизнеобеспечением населения данного региона.

Налог на доходы физических лиц – это прямой налог, взимаемый государством с доходов граждан. НДФЛ также часто называют "подоходным налогом" (старое название этого налога в российском законодательстве)[3].

НДФЛ самый перспективный в смысле его продуктивности. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам. Одновременно с этим именно в подоходном налоге с физических лиц наглядно реализуются такие важнейшие принципы построения налоговой системы, как всеобщность и равномерность налоговых обязанностей[4]. Критерием оценки эффективности НДФЛ с позиции социальной направленности служит его способность решать задачи оптимального перераспределения доходов. Эффективными являются налоги, которые минимизируют неблагоприятные последствия своего функционирования для процесса распределения ресурсов. Неэффективными – отрицательные последствия которых превалируют над положительными. При этом, по мнению английского экономиста Р. Клейна, размер перераспределяемой части национального дохода обусловливается прежде всего политическими, а не экономическими факторами[5]. Можно отметить, что реформирование налоговых систем в части подоходного налогообложения направлено: на расширение базы обложения путем включения доходов ранее освобожденных от налогообложения; снижение прогрессии ставок и сокращение числа разрядов шкалы обложения, но при этом определяющим моментом является критерий собираемости данного налога.

1.2. Особенности исчисления и уплаты налога

Налог на доходы физических лиц платят физические лица - российские граждане и иностранцы, пребывающие на территории нашей страны. НДФЛ - это федеральный налог. Он установлен Налоговым Кодексом РФ, взимается на всей территории России, поступает в Федеральный бюджет страны, является обязательным.

В соответствии с Налоговым Кодексом РФ все плательщики НДФЛ разделены на две категории: на налоговых резидентов Российской Федерации и на лиц, ими не являющихся. Такое разделение обусловлено различием уровня налогообложения, т.е. доходы нерезидентов и резидентов облагаются по-разному. При этом статус налогового резидента не зависит от гражданства, пола, возраста человека. Статус зависит только от срока пребывания физического лица на территории Российской Федерации[6].

К налоговым резидентам относят физических лиц, которые фактически находились на территории России в совокупности не менее 183 дней в течение последних следующих подряд 12 календарных месяцев. К нерезидентам относят лиц, которые на территории России находились менее 183 дней в течение этого срока[7].

Объектом налогообложения резидента по данной системе выступают: доходы из источника происхождения в России, что окончательно облагаются законом, общий годовой доход, а также иностранная прибыль, полученная из источников, что находятся за пределами нашей страны[8]. Объектом налогообложения нерезидента считаются доходы российского происхождения, которые окончательно облагаются налогом при их предоставлении, начислении и выплате, а также общая годовая или месячная налогооблагаемая прибыль из источника российского происхождения. Если физическое лицо налогооблагаемые доходы впервые получает в середине периода исчисления налогов, то первый период будет начинаться со дня получения подобной прибыли.

Объектом налогообложения признаются доходы физических лиц - налоговых резидентов РФ и нерезидентов от источников в РФ, а также доходы физических лиц - налоговых резидентов РФ от источников за пределами РФ. Налог на доход платится при наличии объекта налогообложения (качественный аспект) и налоговой базы (количественный аспект). В России объектами налогообложения подоходным налогом НДФЛ являются[9]:

- зарплата по трудовому договору или договору подряда;

- получение прибыли и доходов в натуральной форме;

- дивиденды от долевого участия в прибыли организации;

- выручка от продажи недвижимости, автомобилей, акций;

- доход граждан от сдачи в аренду недвижимого имущества;

- выигрыши и призы, доходы в виде материальной выгоды.

Налоговая база - это денежное выражение дохода налогоплательщика. При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной формах, а также в виде материальной выгоды. Различного рода удержания доходов, в том числе и по решению суда, не уменьшают налоговую базу[10].

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные ставки.

Налоговый вычет – это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог на доходы физических лиц по ставке 13%. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.[11]

Можно сказать, что налоговый вычет – это льгота, предоставляемая гражданам согласно Налоговому кодексу Российской Федерации. Она позволяет уменьшить их налогооблагаемую базу на определенную сумму в зависимости от определенных жизненных обстоятельств[12].

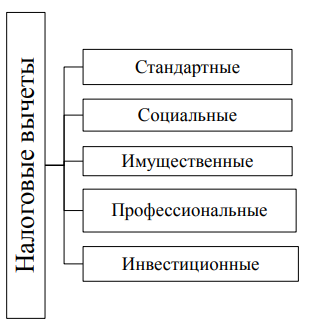

Налоговым кодексом предусмотрено пять видов налоговых вычетов (рисунок 1):

Рис. 1. Виды вычетов

Cтандартные налоговые вычеты (назначают определённым категориям населения при некоторых условиях – инвалиды, ветераны, семьи с несовершеннолетними детьми, работники организаций и т.д.) (ст. 218 НК РФ)[13];

социальные налоговые вычеты (учеба детей, лечение) (ст. 219 НК РФ[14]);

имущественные налоговые вычеты (при продаже дома, квартиры, машины) (ст. 220 НК РФ);

профессиональные налоговые вычеты (для физических лиц) (ст. 218 НК РФ) (ст. 221 НК РФ);

инвестиционные вычеты (ст. 219.1 НК РФ).

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Установленные в статьей 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику, на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика[15]. В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, то по окончании налогового периода на основании заявления налогоплательщика, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных ст. 218 НК РФ[16].

Налогоплательщик НДФЛ имеет право на получение социальных налоговых вычетов в части доходов, облагаемых по ставке 13%. Эти вычеты можно получить в ИФНС по месту жительства на основании налоговой декларации или при получении налогового уведомления в ИФНС.

К социальным налоговым вычетам относятся:

- суммы, уплаченные за собственное обучение и обучение детей;

- суммы, уплаченные за лечение и медицинские препараты;

- суммы, уплаченные на финансирование будущей пенсии;

- суммы, перечисленные на благотворительные цели.

Социальные налоговые вычеты предоставляются в размере фактически понесенных расходов, но ограничены в целом предельной суммой в 120 тыс. рублей. То есть максимальная сумма налога, возвращаемая налогоплательщику, составит 15 600 руб. (120 000 х 13%). Поэтому налогоплательщик, произведя несколько видов расходов, должен определиться, в отношении каких расходов он будет заявлять социальный налоговый вычет. Предельная сумма для налогового вычета составляет 120000 р., однако расходы на обучение детей - не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей[17];

По видам в соответствии с перечнем, Правительством РФ, вычет в размере фактических , если производится в медицинских , имеющих соответствующие , а также при предоставлении документов;

Для самого налогоплательщика форма обучения не влияет на право получения социального налогового вычета, однако в отношении детей принимаются расходы только при обучении на дневном отделении[18].

При получении социального вычета определяющим является не период обучения, а дата оплаты, т. е. при оплате за несколько лет обучения подать документы на вычет необходимо в текущий налоговый период[19].

Социальный налоговый вычет не применяется в случае, если оплата расходов на обучение производится за счет средств материнского капитала.

Социальный налоговый вычет может быть предоставлен только на основании документов, подтверждающих фактические расходы налогоплательщика за обучение, в том числе договора с образовательным учреждением. Согласно ст. 29 НК РФ налогоплательщик может иметь уполномоченного представителя. Поэтому в случае если оплата за обучение произведена ребенком и в документах не указан налогоплательщик - родитель, социальный налоговый вычет может быть предоставлен при наличии доверенности (или договора поручения), согласно которой родитель доверяет своему сыну (дочери) оплатить обучение[20].

2. Вычет из суммы, уплаченной за лечение и медицинские препараты.

Налогоплательщик вправе получить социальный налоговый вычет и в отношении сумм, уплаченных за услуги по лечению в медицинских организациях России или у частно практикующего врача[21]. Вычет предоставляется по расходам на лечение не только налогоплательщика, но супруга (супруги), своих родителей и детей в возрасте до 18 лет. Указанный налоговый вычет распространяется и на расходы на приобретение медикаментов. Социальный налоговый вычет может быть получен и в отношении страховых взносов, уплаченных налогоплательщиком по договорам добровольного медицинского страхования, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности[22].

Особый статус имеет социальный налоговый вычет по расходам на дорогостоящее лечение: он принимается в размере фактически произведенных расходов, без каких-либо ограничений.

3. Суммы, уплаченные на финансирование будущей пенсии.

- в сумме уплаченных пенсионных взносов по договору негосударственного пенсионного обеспечения или добровольного пенсионного страхования, заключенному налогоплательщиком в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством);

- в сумме уплаченных налогоплательщиком дополнительных страховых взносов на накопительную часть трудовой пенсии[23].

4. Суммы, перечисленные на благотворительные цели.

Кроме указанных видов расходов, социальный налоговый вычет может быть получен в отношении денежных средств, израсходованных налогоплательщиком на благотворительные цели организациям культуры, образования, здравоохранения и др., а также сумм пожертвований, уплаченных религиозным организациям на осуществление ими уставной деятельности[24].

Имущественные вычеты от реализации движимого (лимит 250 тыс. руб.) и недвижимого имущества (лимит 1 млн. руб.). Лимит установлен при владении имуществом менее пяти лет или предоставляется в размере подтвержденных затрат[25].

Вторая часть имущественных налоговых вычетов (п.2 ст. 220 НК РФ)[26] связана с приобретением налогоплательщиком жилых помещений (долей в них) или при осуществлении индивидуального жилищного строительства.

Вычет предоставляется в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным им на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них. Общий размер имущественного налогового вычета, предусмотренного настоящим подпунктом, не может превышать 2 000 000 рублей без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций РФ и фактически израсходованным налогоплательщиком на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них[27].

Существуют два варианта получения имущественного налогового вычета:

1 вариант – на основании налоговой декларации;

2 вариант – на основании уведомления, выданного налоговым органом работодателю, о возможности не удержания НДФЛ[28].

Повторное предоставление налогоплательщику имущественного налогового вычета, предусмотренного настоящим подпунктом, не допускается, при этом учитывается тот факт, что сумму можно применить к нескольким приобретаемым жилым объектам, если их общая стоимость менее 2 млн (п. 3 ст. 220 НК РФ). Предельный расход на покупку (строительство) недвижимости с учетом оплаты процентов по кредиту составляет 3 млн рублей. Максимальный вычет равен 390 тыс. руб. Его можно использовать только по одному объекту.

Профессиональные налоговые вычеты могут применяться налогоплательщиками в 2-х формах[29].

1 вариант - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

2 вариант – в фиксированном размере от полученных доходов, если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей. Для таких налогоплательщиков налоговый вычет принимается в размере 20% от полученного дохода. Для отдельных категорий налогоплательщиков данный процент может меняться.

Для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, которые предусмотрены ст. 218-221 НК РФ[30]. Установленные ст. 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. Если доходы налогоплательщика меньше вычетов, налоговая база равна нулю[31].

Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

- процентных доходов по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК РФ;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 НК РФ;

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 НК РФ[32].

Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15 процентов[33].

Согласно ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Из этого следует, что у налогоплательщика (плательщика сборов) обязанность по уплате возникает только в отношении законно установленных налогов и сборов. Если налог или сбор не признается законно установленным, то у субъектов налоговых отношений не возникает обязанность по его уплате. При этом оценка законности установления налога или сбора должна проводиться преимущественно исходя из требования соответствия конструкции налога или сбора положениям ст. 17 НК РФ[34], раскрывающим поэлементную экономико-правовую модель налога и сбора.

Декларирование доходов – это конституционная обязанность граждан страны. Декларацию по налогу на доходы физических лиц должны сдавать:

- индивидуальные частные предприниматели, уплачивающие налог на доходы физических лиц (предприниматели, перешедшие на упрощенную систему налогообложения или уплачивающие единый налог на вмененный доход, декларацию по налогу на доходы физических лиц сдавать не должны);

- частные нотариусы, адвокаты, детективы и другие лица, получавшие в течение отчетного года доходы от частной практики[35].

Человек обязан сдать декларацию, если он в отчетном году: продавал свое имущество; получал доходы от сдачи своего имущества (например, квартиры или гаража) в аренду частному лицу, не зарегистрированному в качестве предпринимателя; работал по договору найма или иному гражданско-правовому договору, заключенному с человеком, который не является индивидуальным предпринимателем; получал доходы за границей и из-за границы; получал выигрыши в лотерею, на тотализаторе и в других основанных на риске играх (в том числе и в игровых автоматах); получал другие доходы, при выплате которых налог не был удержан[36].

По собственной инициативе декларацию может сдать любой человек, который хочет вернуть часть потраченных за прошедший год денег, реализовав свое право на налоговые вычеты.

Существует 2 варианта уплаты налогоплательщиками НДФЛ[37]:

1. Налог исчисляется налогоплательщиком самостоятельно, самостоятельно уплачивается и самостоятельно предоставляется налоговая декларация.

2. Налог исчисляется, удерживается и перечисляется налоговым агентом.

Налог исчисляется самостоятельно следующими налогоплательщиками:

- физическими лицами, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, - по суммам доходов, полученных от такой деятельности.

Данные налогоплательщики, обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию в сроки, установленные статьей 229 НК РФ (не позднее 30 апреля)[38].

В статье 226 НК РФ представлены правила исчисления, удержания и перечисления сумм НДФЛ налоговыми агентами.

Российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 НК РФ. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями[39].

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев[40].

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды[41].

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе.

Пример расчета НДФЛ

Гр. Ветров продал автомобиль 1 ноября 2018 года за 390 000 руб. гр. Березову на основании договора купли-продажи № 6254. Сам Ветров приобрел этот автомобиль 1 октября 2017 года за 500 000 руб.

В течение 2017 г. гр. Ветров истратил на медикаменты и лечение следующие суммы:

на себя – 68 тыс. руб.;

на супругу – 46 тыс. руб.,

что документально подтвердил по истечении налогового периода в налоговой инспекции по месту жительства.

8 декабря 2018 г. гр. Ветров приобрел квартиру у гр. Ларина за 2 250 000 рублей на основании договора № 653295, свидетельство о государственной регистрации № 265346.

Так как автомобиль куплен дороже налоговый базы нет

Социальный вычет 68+46 = 114 тыс. руб. Меньше 120 тыс. руб.

Расчет дохода

23000*12 - 68000 – 46000 = 162000 руб.

НДФЛ 162000*13/100 = 21060 руб.

Имущественный вычет возможен в сумме 2 млн. руб. по покупке квартиры 260000 руб. (2000000*13/100)

Доход меньше 2 млн. руб. Поэтому вся сумма НДФЛ идет к возврату. Остаток имущественного вычета 260000-21060 = 238940 руб. Переносится на последующие периоды.

1.3. Особенности отчетности юридических лиц по налогу на доходы физических лиц

Предприятие ООО «Харовский » как налоговый :

- ведет учет , облагаемых налогом, физического лица;

- , удерживает и в бюджет суммы ;

- извещает налоговый о том, что у какого-либо работника не был удержан;

- по календарного года в налоговую инспекцию , позволяющие контролировать и уплату

В ООО « лес» все сотрудники резидентами. доходов, выплачиваемых работникам в календарного года, налогом на доходы лиц. Условно их можно на доходы в форме, натуральной и в виде материальной .

ООО «Харовский лес» в налоговый по месту своего сведения о доходах лиц этого налогового и суммах, и удержанных в этом периоде налогов не позднее 1 апреля , следующего за налоговым периодом. представляются сотрудникам , получившим доходы от налогового . Если сотруднику доходы в течение периода, облагаемые по ставкам, то по налогового периода одна справка.

Форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

В Приложение 1 представлена справка на доходы физического лица.

Все справки формируются в реестре, где указана общая сумма налога – Приложение 2

В ООО « лес» в отношении отчетности следующие обязанности:

- персональный учет , выплаченных каждому лицу – ;

- ежегодно (не позднее 1 года, следующего за налоговым периодом) в налоговый по месту своего сведения о доходах лиц и суммах начисленных и в налоговом налогов;

- выдавать лицам по их заявлениям о полученных доходах и суммах .

Для подтверждения сумм удержанного налога следует вести налоговые регистры - Приложение 3:

непрерывное формирование учетных налоговых данных в хронологической последовательности;

осуществление полного раскрытия порядка формирования налоговой базы;

простота восприятия информации, отраженной в регистре, и удобство его заполнения;

ведение в бумажном или электронном виде.

Требования к перечню информации, которая должна быть отражена в налоговом регистре для заполнения 6-НДФЛ, перечислены в ст. 230 НК РФ.

регистр должен включать:

информацию, позволяющую однозначно идентифицировать налогоплательщика;

его статус;

виды выплачиваемых ему доходов и их суммы;

виды и суммы предоставленных вычетов;

суммы, уменьшающие налоговую базу;

даты выплаты дохода, удержания и уплаты НДФЛ.

Вывод: налог на доходы физических лиц - это налог, который учитывается на основе совокупного дохода физических лиц и изымается в денежном виде за закончившийся год. Он как и все налоги имеет свои особенности в исчислении и как любой налог требует от контролирующих органов и бухгалтера знание нормативной базы.

2. Налоги, связанные с собственностью

2.1. Налог на имущество физических лиц

Физические лица обязаны уплачивать имущественный налог, если имеют в собственности недвижимость[42]:

- дом, квартира, комната.

- гараж или место на стоянке.

- недостроенные здания.

- комплекс зданий и сооружений, объединенных единой целью.

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Стоимость объекта недвижимости рассчитывается по кадастровой стоимости.

Налог на имущество физических лиц, исходя из кадастровой стоимости объекта, рассчитывается по следующей формуле:

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка[43]

Ставки варьируются в промежутке от 0,1% до 2% от стоимости. Все зависит от типа и размеров жилья, а также от населенного пункта, так как имущественный налог является местным. Это означает, что право определять ставку принадлежит советам на местах: для жилых помещений – от 0,1 до 0,3%, для коммерческой и дорогой недвижимости – до 2%, прочая – до 0,5 %[44].

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д. Налоговые уведомления направляется жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа. В случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом)[45]. В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года. За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение. Срок уплаты налога на имущество не позднее 1 декабря следующего года за годом начисления[46].

Пример расчета:

Квартира 57 кв. м. находится в собственности трех человек, по одинаковой доли у каждого.

В соответствии с п. 3 ст. 403 НК РФ налоговая база в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 кв. м. общей площади этой квартиры. Т.е. налоговый вычет (п. 8 ст. 403 НК РФ) будет применяться не для каждого плательщика налога, а в общем по объекту недвижимости:

57 кв. м. – 20 кв. м. = 37 кв. метра.

Рассчитанный налог на 37 кв. м. недвижимости каждая из сторон должна оплатить в размере 1/3, в случае если доли владения имуществом одинаковые.

Стоимость кадастровая 2100201,2 руб.

Налог на квартиру каждого физического лица

2100201,2/57 *37 *0,3/100 = 4089,87 руб.

4089,87*1/3 = 1363,29 руб.

2.2. Транспортный налог

Транспортный налог уплачивается с любого средства передвижения, которое подлежит государственной регистрации. Его собственнику ежегодно направляется письмо с указанием налоговой базы и расчетом суммы платежа. К письму прилагаются реквизиты для уплаты[47].

За текущий налоговый период нужно будет заплатить в следующем календарном году. Кстати, платежи должны пройти до 1 декабря, иначе начинается начисление пени. Если вы хотите проверить правильность указанной в квитанции суммы, то на официальном сайте налоговой, есть специальный калькулятор.

Среди наиболее значимых для расчета суммы налога факторов выделим:

- Регион прописки владельца автомобиля. Для каждого региона свои ставки, а также повышающие коэффициенты.

- Лошадиные силы. Пожалуй, один из главных факторов, потому что налог рассчитывается в зависимости от их количества. При этом применяется диверсифицированная система. Например, в Москве за каждую л.с. «легковушки» до 100 л.с. нужно уплатить 12 рублей, от 100 до 125 л.с. – 25 рублей и так далее.

- Стоимость. Для автомобилей, стоимость которых превышает 3 млн. рублей, предусмотрен повышающий коэффициент от 1,1 до 3 в зависимости от возраста авто, типа.

- Тип транспортного средства, так как для каждого из них предусмотрены свои коэффициенты и ставки.

2.3. Земельный налог

Физические лица, владеющие земельными участками на праве собственности, имеющие право постоянного (бессрочного) пользования земельными участками или имеющие право пожизненного наследуемого владения земельными участками, ежегодно получают от налоговой службы налоговые уведомления с расчетом земельного налога и квитанцией на его уплату (ст. 388, ст. 389, п. 3 ст. 396, п. 4 ст. 397 НК РФ).

Физические лица, пользующиеся земельными участками по договору аренды или на праве безвозмездного пользования, освобождены от уплаты земельного налога (п. 2 ст. 388 НК РФ).

Произвести уплату земельного налога необходимо не позднее срока, указанного в налоговом уведомлении. В противном случае физическому лицу грозит начисление пени и штрафа. Срок уплаты земельного налога физическим лицом установлен не позднее 1 декабря следующего года (п. 1 ст. 397 НК РФ).

Расчет земельного налога (2019) для физических лиц

Расчет земельного налога производится по формуле (ст. 391, ст. 396 НК РФ):

Земельный налог = Кадастровая стоимость земельного участка на 1 января года, за который рассчитывается налог х Доля собственности на землю х Ставка налога х Коэффициент владения земельным участком

Узнать кадастровую стоимость земельного участка можно на сайте Федеральной службы государственной регистрации, кадастра и картографии по ссылке.

Доля собственности на землю учитывается при расчете налога для физических лиц, владеющих долей земельного участка. Например, владелец ½ доли участка заплатит земельный налог пропорционально своей доле, то есть в размере ½ от общей величины налога (ст. 392 НК РФ)[48].

Коэффициент владения земельным участком применяется в случае, когда физическое лицо владеет участком менее года, и рассчитывается по следующей формуле (п. 7 ст. 396 НК РФ):

Коэффициент владения земельным участком = Количество полных месяцев, в течение которых земельный участок находился в собственности / Количество календарных месяцев в году

При этом к полным месяцам приравниваются месяцы, в которых право на земельный участок возникло в период с 1-го по 15-е число включительно или право на участок было утрачено в период с 16-го по последнее число месяца включительно (п. 7 ст. 396 НК РФ).

Кадастровая стоимость земельного участка может быть уменьшена на налоговый вычет, а именно: на величину кадастровой стоимости 600 квадратных метров площади земельного участка (п. 5 ст. 391 НК РФ)[49]:

1) герои Советского Союза, Герои РФ, полные кавалеры ордена Славы;

2) инвалиды I и II групп;

3) инвалиды с детства;

4) ветераны и инвалиды ВОВ, а также ветераны и инвалиды боевых действий;

5) физические лица, имеющие право на получение социальной поддержки по программам защиты подвергшихся радиации на Чернобыльской АЭС, «Маяк», «Теча» и «Семипалатинском полигоне»;

6) физические лица, принимавшие испытания ядерного и термоядерного оружия;

7) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний ядерных установок, включая ядерное оружие и космическую технику;

8) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также мужчины, достигшие возраста 60 лет и женщины, достигшие возраста 55 лет, которым выплачивается ежемесячное пожизненное содержание;

9) физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года[50].

Помимо этого, местные власти могут самостоятельно устанавливать налоговые льготы по земельному налогу (п. 2 ст. 387 НК РФ)[51].

Имея в собственности имущество физические лица обязаны уплачивать налоги, которые рассчитываются за право владея этой собственностью или ее использования. Имущественные налоги формируют региональный и местные бюджеты и являются основой для социальных программ, реализуемых на местах, - это строительство дорог, школ, благоустройство территорий.

3. Прочие налоги физических лиц

На постоянной основе как юридические, так и физические лица плательщиками акциза не являются. Уплачивают они его только с появлением некоторых обстоятельств. Что касается обособленных подразделений российских компаний, то плательщиками налога как самостоятельная единица они не признаются, но по своему местонахождению уплачивать налог они вправе. Физические лица становятся плательщиками акциза при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК). К ним относятся[52]:

- продукция, которая содержит спирт с массовой его долей больше 9%;

- спирт;

- алкогольная продукция;

- табачная продукция;

- транспортные средства: легковые автомобили, мотоциклы (от 150 л.с.);

- топливо: дизельное, печное бытовое и бензин;

- моторные масла.

Водный налог физические лица платят при осуществлении водозабора из артезианской скважины. Для бурения скважины воды нужно получить лицензию. Забор воды из менее глубоких водных горизонтов для личного пользования не подлежит налогообложению и лицензированию[53].

Расчет налоговых обязательств, а так же и их уплата - это ответственность налогоплательщика[54]. Сумма налога не зависит от глубины пробуренной скважины, на расчетную величину влияет тип источника воды и объем потребления природного ресурса, так как ставка налогообложения утверждена в твердой сумме за каждую тысячу кубометров забранной воды. Наибольшее значение налогового тарифа утверждено для бассейна озера Байкал, которое относится к Восточно-Сибирской экономической зоне (678 руб. за тысячу кубометров). Самая низкая ставка налогообложения предусмотрена для подземных вод, добываемых вблизи реки Печора (300 руб. за тысячу кубометров)[55].

При расчете налога на скважину в частном доме, в 2019 году нужно учитывать коэффициент индексации, равный 2,01. Например, при использовании воды из скважины вблизи озера Байкал базовый тариф налога составляет 678 руб. за тысячу кубов откачанной воды. В 2019 году ставка с учетом коэффициента будет иметь значение 1363 руб. (678 х 2,01). Если из скважины ежедневно отбирать по 120 кубов воды, за квартал придется заплатить 14 720 руб. (120 кубов х 90 дней х 1363 / 1000).

Налог на подземные воды для частных домов, садовых товариществ, субъектов предпринимательской деятельности налоговый орган не рассчитывает, все налогоплательщики обязаны самостоятельно исчислять обязательства по водному налогу и погасить их в срок до 20 числа в месяце, который следует за истекшим налоговым периодом. Применительно к водному налогу налоговый период равен кварталу. Если объектов налогообложения несколько, налог суммируется и уплачивается единой суммой[56].

Подавать декларации и уплачивать налог необходимо до 20 апреля, 20 июня, 20 октября и 20 января, за 1,2,3 и 4 квартал соответственно.

Объектами обложения признаются объекты водных биологических ресурсов в соответствии с перечнем, установленным пунктами 4 и 5 статьи 333.3 НК РФ, изъятие которых из среды их обитания осуществляется на основании лицензии (разрешения) на пользование объектами водных биологических ресурсов, выдаваемой в соответствии с законодательством Российской Федерации (пункт 1 статьи 333.2 НК РФ[57]).

В статье 333 НК перечислены морские биологические виды, за вылов которых уплачивается сбор. Но прежде чем приступать к вылову, необходимо получить разрешение. Формула расчета сбора стандартная:

Сумма = Количество улова*ставка, предусмотренная для данного вида.

Оплата идет по этапам. Первый – разовый взнос (10% от общей суммы).

Второй этап – регулярные взносы: ((общая сумма – разовый взнос)/количество месяцев, на которые выдано разрешение).

Третий этап – уплата единовременного взноса не позднее 20 числа месяца, который следует за месяцем окончания действия разрешения.

Прочие налоги физических являются определенной платой за использование ресурсов или дополнительного обогащения.

Заключение

Взимание налогов и сборов может оказывать различное влияние на поведение экономических субъектов, создавать различные стимулы, как для организаций, так и для физических лиц. Необходимым условием для повышения конкурентоспособности российской экономики является ее диверсификация, технологическое обновление, модернизация производства. Стимулирующая роль налоговой системы по перечисленным направлениям сохранится. С учетом необходимости обеспечения бюджетной сбалансированности следует предпринимать меры, направленные на увеличение доходов бюджетной системы Российской Федерации.

Физические лица имеют обязанности и права. Как участники экономических отношений они выступают налогоплательщиками определенной группы налогов. Начисление и оплата налогов физических лиц регулируется Налоговым Кодексом и другими правовыми актами. При этом нужно отметить, что налогоплательщиком физическое лицо становится при выполнении определенных условий. Одним, из которых, является наличие налоговой базы для расчета налога.

Налог на доходы физических лиц одним из самых важных элементов налоговой системы любого государства. Его доля в государственном бюджете прямо зависит от уровня развития экономики. Налог на доходы физических лиц - это налог, который учитывается на основе совокупного дохода физических лиц и изымается в денежном виде за закончившийся год.

Налог на доходы физических лиц — прямой федеральный налог, являющийся одним из важнейших источников формирования доходной части бюджетной системы государства, непосредственно затрагивающий интересы всех слоев экономически активного населения. Налог на имущество физических и транспортный налог относятся к региональным налогам, поэтом поступления сумм по данным налогам идут на развитие региона.

Список литературы

- Налоговый кодекс РФ (часть первая), принят Государственной Думой РФ 26.07.2000 и утв. Федеральным законом №117-Фз от 05.08.2000; (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000.

- Ворожбит, О. Ю. Налоги и налогообложение. Налоговая система Российской Федерации: учебное пособие/О.Ю. Ворожбит, В.А. Водопьянова. — М. : РИОР : ИНФРА-М, 2018. - 175 с.

- Дорофеева, Н. А. Налоговое администрирование: учебник/ Н. А. Дорофеева, А. В. Брилон, Н. В. Брилон. – М.: Дашков и К, 2016. - 295 с.

- Захарьин, В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. -3-е изд., перераб. и доп. — М. : ИД «ФОРУМ»: ИНФРА-М, 2017. -336 с.

- Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с.

- Мандрощенко, О. В. Налоги и предпринимательство: учебник / О.В. Мадрощенко, под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. - М.: Магистр: ИНФРА-М, 2018. - 432 с.

- Романов, А. Н. Налоги и налогообложение : учеб. пособие / А.Н. Романов, С.П. Колчин. — М. : Вузовский учебник : ИНФРА-М, 2018. - 391 с.

- Поляк, Г.Б. Налоги и налогообложение: Учебник для бакалавров/ Под ред. Г.Б. Поляк. – М.: Юрайт, 2015. – 463 с.

- Семёнова, Н. Н. Налоги и налогообложение: учебник [Электронный ресурс] / под ред. Т.Я. Сильвестровой. — М.: ИНФРА-М, 2018. — 531 с. Режим доступа: http://www.znanium.com. - www.dx.doi.org/10.12737/textbook_5a66e2a4b9a024.19798341.

- Скрипниченко, В. А. Налоги и налогообложение/ В.А. Скрипниченко.- Питер: БИНФА, 2013. - 463 с.

- Тарасова, В.Ф. Налоги и налогообложение/ В.Ф. Тарасова, Л.Н. Семыкина, Т.В. Сапрыкина.- М.: Кнорус - М, 2016. – 320 с.

- Черник, Д.Г. Налоги и налогообложение Учебное пособие/ Д.Г. Черник. - М.: Юнити-Дана, 2014. – 300 с.

- Снегирева, Л. И. Удержания из заработной платы работника [Текст] / Л. И. Снегирева// Бухгалтерский учет. – 2018. – № 2. – С. 47-56

Приложение 1

|

|

СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА |

Приложение № 1 № ММВ-7-11/19@ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

За 2017 год № 23 от 28.02.2018 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код формы по КНД 1151078 Признак 1 номер корректировки – 0 в ИФНС (код) 3525 |

Форма № 2-НДФЛ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Данные о налоговом агенте |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код по ОКТМО |

19652101001 |

Телефон |

2-33-07 |

ИНН |

3521005772 |

КПП |

352101001 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоговый агент |

ООО «Харовский лес» |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма реорганизации (ликвидации) (код)______________________________ ИНН/КПП реорганизованной организации ________________ / ____________ 2. Данные о физическом лице - получателе дохода |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ИНН в Российской Федерации |

352101105123 |

ИНН в стране гражданства |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Фамилия |

Зайцева |

Имя |

Надежда |

Отчество* |

Владимировна |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Статус налогоплательщика |

1 |

Дата рождения |

17.08.1996 |

Гражданство (код страны) |

643 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код документа, удостоверяющего личность: |

21 |

Серия и номер документа |

1916 083596 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3. Доходы, облагаемые по ставке |

13 % |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Месяц |

Код |

Сумма |

Код |

Сумма |

Месяц |

Код |

Сумма |

Код |

Сумма |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

01 |

2000 |

8656.62 |

01 |

2002 |

10859.09 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

02 |

2000 |

4811.57 |

02 |

2002 |

9440.28 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

02 |

2012 |

9834.67 |

03 |

2000 |

8069.35 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

03 |

2002 |

13356.23 |

04 |

2000 |

8633.68 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

04 |

2002 |

14297.34 |

05 |

2000 |

5367.60 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

05 |

2002 |

5864.82 |

05 |

2012 |

10276.32 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

06 |

2000 |

3250.53 |

06 |

2002 |

2332.86 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

07 |

2000 |

7706.11 |

07 |

2002 |

6722.95 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

08 |

2000 |

4683.43 |

08 |

2002 |

5842.09 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

08 |

2012 |

8736.14 |

09 |

2000 |

3777.09 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

09 |

2002 |

4002.85 |

09 |

2012 |

13325.34 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10 |

2000 |

5616.61 |

10 |

2002 |

6560.05 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11 |

2000 |

9231.23 |

11 |

2002 |

9825.00 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12 |

2000 |

8875.83 |

12 |

2002 |

11303.56 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

4. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

Сумма |

Код |

Сумма |

Код |

Сумма |

Код |

Сумма |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уведомление, подтверждающее право на социальный |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

№ |

Дата |

Код ИФНС |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уведомление, подтверждающее право на имущественный |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

№ |

Дата |

Код ИФНС |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

5. Общие суммы дохода и налога |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Общая сумма дохода |

221259.24 |

Сумма налога удержанная |

28764.00 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоговая база |

221259.24 |

Сумма налога перечисленная |

28764.00 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сумма налога исчисленная |

28764.00 |

Сумма налога, излишне удержанная |

0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Сумма фиксированных |

0 |

Сумма налога, не удержанная |

0 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Уведомление, подтверждающее право на уменьшение налога |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

№ |

Дата |

Код ИФНС |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Налоговый агент (1 - налоговый агент, 2 - уполномоченный представитель): |

2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(Ф.И.О.)* |

М.П. |

(подпись) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Наименование документа, подтверждающего полномочия представителя налогового агента (правопреемника налогового агента) |

Доверенность №286 от 29.12.2017 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

* Отчество указывается при наличии. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение 2

Реестр сведений

|

о доходах физических лиц за 20 |

17 |

год |

|

Реестр № |

1 |

от |

05.03.2018 |

в |

3521 |

|

(номер реестра) |

(дата приема) |

(код ИФНС) |

|

к файлу |

XXYY12345 |

|

(имя представленного файла) |

|

(реестр сведений о доходах физических лиц за |

2017 |

год |

|

(год сведений) |

|

Наименование налогового агента: |

Общество с ограниченной |

|

Ответственностью «Харовский лес» |

|

|

(наименование налогового агента — организации) / (Ф. И. О. налогового агента — индивидуального предпринимателя, нотариуса, адвоката, иных лиц, |

|

|

ИНН налогового агента: |

3521005772 / 352101001 |

|

(ИНН/КПП налогового агента — организации) / (ИНН налогового агента — индивидуального |

|

Признак представленных сведений: |

1 |

|

(1/2) |

Количество представленных Сведений (Справок о доходах физических лиц по

|

форме 2НДФЛ): |

4 |

|

(количество представленных Сведений) |

представленные Сведения:

|

№ справки |

Ф. И. О. |

Дата рождения |

Общая сумма дохода |

Общая сумма налога исчисления |

Общая сумма налога удержания |

Общая сумма налога перечисления |

|

|

1 |

Самыловская Анастасия Владимировна |

23.08.1992 |

59 057.72 |

6 950.00 |

0 |

0 |

|

|

2 |

Сизов Алексей Михайлович |

02.11.1989 |

361 936.76 |

47 052.00 |

0 |

0 |

|

|

3 |

Кудряшова Елена Николаевна |

10.11.1975 |

178 656.97 |

13 865.00 |

0 |

0 |

|

|

4 |

Зайцева Надежда Владимировна |

17.08.1996 |

221 259.24 |

28 764.00 |

0 |

0 |

|

|

Итого справок: 4 |

Итого: |

820 910.69 |

96 631.00 |

0 |

0 |

||

|

Подпись налогового агента |

|||||||

М. П. (при наличии)

|

Дата представления в налоговый орган |

05.03.2018 |

|

Дата принятия в налоговом органе |

||

|

Должностное лицо налогового органа |

||

Приложение 3

-

Черник, Д.Г. Налоги и налогообложение Учебное пособие/ Д.Г. Черник. - М.: Юнити-Дана, 2014. – 300 с. ↑

-

Ворожбит, О. Ю. Налоги и налогообложение. Налоговая система Российской Федерации: учебное пособие/О.Ю. Ворожбит, В.А. Водопьянова. — М. : РИОР : ИНФРА-М, 2018. - 175 с. ↑

-

Мандрощенко, О. В. Налоги и предпринимательство: учебник / О.В. Мадрощенко, под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. - М.: Магистр: ИНФРА-М, 2018. - 432 с. ↑

-

Ворожбит, О. Ю. Налоги и налогообложение. Налоговая система Российской Федерации: учебное пособие/О.Ю. Ворожбит, В.А. Водопьянова. — М. : РИОР : ИНФРА-М, 2018. - 175 с. ↑

-

Мандрощенко, О. В. Налоги и предпринимательство: учебник / О.В. Мадрощенко, под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. - М.: Магистр: ИНФРА-М, 2018. - 432 с. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Мандрощенко, О. В. Налоги и предпринимательство: учебник / О.В. Мадрощенко, под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. - М.: Магистр: ИНФРА-М, 2018. - 432 с. ↑

-

Ворожбит, О. Ю. Налоги и налогообложение. Налоговая система Российской Федерации: учебное пособие/О.Ю. Ворожбит, В.А. Водопьянова. — М. : РИОР : ИНФРА-М, 2018. - 175 с. ↑

-

Захарьин, В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. -3-е изд., перераб. и доп. — М. : ИД «ФОРУМ»: ИНФРА-М, 2017. -336 с. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Мандрощенко, О. В. Налоги и предпринимательство: учебник / О.В. Мадрощенко, под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. - М.: Магистр: ИНФРА-М, 2018. - 432 с. ↑

-

Поляк, Г.Б. Налоги и налогообложение: Учебник для бакалавров/ Под ред. Г.Б. Поляк. – М.: Юрайт, 2015. – 463 с. ↑

-

Захарьин, В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. -3-е изд., перераб. и доп. — М. : ИД «ФОРУМ»: ИНФРА-М, 2017. -336 с. ↑

-

Налоговый кодекс РФ (часть первая), принят Государственной Думой РФ 26.07.2000 и утв. Федеральным законом №117-Фз от 05.08.2000; (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Поляк, Г.Б. Налоги и налогообложение: Учебник для бакалавров/ Под ред. Г.Б. Поляк. – М.: Юрайт, 2015. – 463 с. ↑

-

Налоговый кодекс РФ (часть первая), принят Государственной Думой РФ 26.07.2000 и утв. Федеральным законом №117-Фз от 05.08.2000; (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000. ↑

-

Налоговый кодекс РФ (часть первая), принят Государственной Думой РФ 26.07.2000 и утв. Федеральным законом №117-Фз от 05.08.2000; (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000. ↑

-

Романов, А. Н. Налоги и налогообложение : учеб. пособие / А.Н. Романов, С.П. Колчин. — М. : Вузовский учебник : ИНФРА-М, 2018. - 391 с. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Захарьин, В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. -3-е изд., перераб. и доп. — М. : ИД «ФОРУМ»: ИНФРА-М, 2017. -336 с. ↑

-

Романов, А. Н. Налоги и налогообложение : учеб. пособие / А.Н. Романов, С.П. Колчин. — М. : Вузовский учебник : ИНФРА-М, 2018. - 391 с. ↑

-

Семёнова, Н. Н. Налоги и налогообложение: учебник [Электронный ресурс] / под ред. Т.Я. Сильвестровой. — М.: ИНФРА-М, 2018. — 531 с. Режим доступа: http://www.znanium.com. ↑

-

Семёнова, Н. Н. Налоги и налогообложение: учебник [Электронный ресурс] / под ред. Т.Я. Сильвестровой. — М.: ИНФРА-М, 2018. — 531 с. Режим доступа: http://www.znanium.com. ↑

-

Мандрощенко, О. В. Налоги и предпринимательство: учебник / О.В. Мадрощенко, под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. - М.: Магистр: ИНФРА-М, 2018. - 432 с. ↑

-

Снегирева, Л. И. Удержания из заработной платы работника [Текст] / Л. И. Снегирева// Бухгалтерский учет. – 2018. – № 2. – С. 47-56 ↑

-

Черник, Д.Г. Налоги и налогообложение Учебное пособие/ Д.Г. Черник. - М.: Юнити-Дана, 2014. – 300 с. ↑

-

Налоговый кодекс РФ (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000. ↑

-

Черник, Д.Г. Налоги и налогообложение Учебное пособие/ Д.Г. Черник. - М.: Юнити-Дана, 2014. – 300 с. ↑

-

Захарьин, В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. -3-е изд., перераб. и доп. — М. : ИД «ФОРУМ»: ИНФРА-М, 2017. -336 с. ↑

-

Захарьин, В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. -3-е изд., перераб. и доп. — М. : ИД «ФОРУМ»: ИНФРА-М, 2017. -336 с. ↑

-

Романов, А. Н. Налоги и налогообложение : учеб. пособие / А.Н. Романов, С.П. Колчин. — М. : Вузовский учебник : ИНФРА-М, 2018. - 391 с. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Романов, А. Н. Налоги и налогообложение : учеб. пособие / А.Н. Романов, С.П. Колчин. — М. : Вузовский учебник : ИНФРА-М, 2018. - 391 с. ↑

-

Дорофеева, Н. А. Налоговое администрирование: учебник/ Н. А. Дорофеева, А. В. Брилон, Н. В. Брилон. – М.: Дашков и К, 2016. - 295 с. ↑

-

Ворожбит, О. Ю. Налоги и налогообложение. Налоговая система Российской Федерации: учебное пособие/О.Ю. Ворожбит, В.А. Водопьянова. — М. : РИОР : ИНФРА-М, 2018. - 175 с. ↑

-

Ворожбит, О. Ю. Налоги и налогообложение. Налоговая система Российской Федерации: учебное пособие/О.Ю. Ворожбит, В.А. Водопьянова. — М. : РИОР : ИНФРА-М, 2018. - 175 с. ↑

-

Захарьин, В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. -3-е изд., перераб. и доп. — М. : ИД «ФОРУМ»: ИНФРА-М, 2017. -336 с. ↑

-

Захарьин, В. Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. -3-е изд., перераб. и доп. — М. : ИД «ФОРУМ»: ИНФРА-М, 2017. -336 с. ↑

-

Романов, А. Н. Налоги и налогообложение : учеб. пособие / А.Н. Романов, С.П. Колчин. — М. : Вузовский учебник : ИНФРА-М, 2018. - 391 с. ↑

-

Семёнова, Н. Н. Налоги и налогообложение: учебник [Электронный ресурс] / под ред. Т.Я. Сильвестровой. — М.: ИНФРА-М, 2018. — 531 с. Режим доступа: http://www.znanium.com. ↑

-

Черник, Д.Г. Налоги и налогообложение Учебное пособие/ Д.Г. Черник. - М.: Юнити-Дана, 2014. – 300 с. ↑

-

Мандрощенко, О. В. Налоги и предпринимательство: учебник / О.В. Мадрощенко, под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. - М.: Магистр: ИНФРА-М, 2018. - 432 с. ↑

-

Мандрощенко, О. В. Налоги и предпринимательство: учебник / О.В. Мадрощенко, под научн. ред. д-ра экон. наук, проф. Л. И. Гончаренко. - М.: Магистр: ИНФРА-М, 2018. - 432 с. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Налоговый кодекс РФ ((часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Дорофеева, Н. А. Налоговое администрирование: учебник/ Н. А. Дорофеева, А. В. Брилон, Н. В. Брилон. – М.: Дашков и К, 2016. - 295 с. ↑

-

Налоговый кодекс РФ (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000. ↑

-

Качуров, О.В. Налоги и налогообложение/ О.В. Качуров. М.: КноРус, 2014. – 432 с. ↑

-

Поляк, Г.Б. Налоги и налогообложение: Учебник для бакалавров/ Под ред. Г.Б. Поляк. – М.: Юрайт, 2015. – 463 с. ↑

-

Поляк, Г.Б. Налоги и налогообложение: Учебник для бакалавров/ Под ред. Г.Б. Поляк. – М.: Юрайт, 2015. – 463 с. ↑

-

Налоговый кодекс РФ (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000. ↑

-

Налоговый кодекс РФ (часть вторая), принят Государственной Думой РФ 19.07.2000 и утв. Федеральным законом №117-ФЗ от 05.08.2000. ↑

- Основные функции в системе менеджмента. (Понятие функций менеджмента)

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ)

- Построение организационных структур (Сущность и виды организационных структур)

- Понятие и признаки государства. (ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА)

- Ценовая политика организации (Сущность и роль ценообразования в экономической деятельности предприятия)

- Теоретические аспекты организации рекламной деятельности в условиях рыночной экономики

- Сущность, классификация и методы принятия управленческих решений

- Эффективность менеджмента организации. (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА КОМПАНИИ)

- PR в системе интегрированных коммуникаций (Сущность понятий и их характеристики)

- Нормы права

- Роль мотивации в поведении организации(Понятие и роль мотивации в системе управления персоналом)

- Влияние процесса коммуникаций на эффективность управления организацией (Сущность коммуникационных процессов и понятие «информационные технологии»)