Налоги с физ лиц и их экономическое значение

ВВЕДЕНИЕ

Актуальность темы. Появление налогов уходит в глубокую древность, а сама история налогообложения насчитывает тысячелетия. С момента возникновения государства и разделения общества на классы в то время, когда нарождающиеся государственные механизмы первобытного общества потребовали финансирования, необходимым звеном выступил налог.

Любое государство, независимо от исторической эпохи, в которой оно существует, всегда нуждается в финансовых ресурсах, необходимых ему для выполнения своих функций. В отсутствие государственного устройства, «профессиональных» правителей и воинов первобытные общины не нуждались в централизованных финансовых ресурсах, а все коллективные потребности (например, оборона или охота) могли быть удовлетворены совместными усилиями всех членов общества. «У охотничьих народов, находящихся на самой низкой ступени развития общества, - что мы видим у туземных племен Северной Америки, - каждый мужчина является настолько воином, насколько и охотником», - писал А. Смит, характеризуя организацию человеческого общества догосударственного периода существования.

По мере роста потребностей человека возникает их особый вид - коллективные потребности, т.е. те потребности, которые возникают в обществе и в равной степени интересуют всех его членов.

Для того чтобы государство имело возможность оказывать «общественные услуги», оно должно располагать финансовыми ресурсами, которые, соответственно, необходимо аккумулировать, перераспределить и направить на финансирование социально значимых мероприятий. Иными словами, для финансового обеспечения деятельности государства централизация финансовых ресурсов просто необходима налоговая система.

Налоги с физических лиц являются одним из наиболее эффективных инструментов государственного регулирования как национальной экономики, так и социальных процессов.

В связи с изложенным наибольшую актуальность приобретают проблемы научного обоснования подходов к налогообложению физических лиц в современных условиях социально-экономической действительности России.

Объект исследования - налоги с физических лиц.

Предмет исследования – практика налогообложения физических лиц.

Цель курсовой работы – проанализировать налоги с физических лиц и их экономическое значение.

Задачи исследования:

- рассмотреть сущность налогов и принципы налогообложения;

- изучить классификацию налогов и их место с физических лиц в налоговой системе РФ;

- дать анализ практики налогообложения физических лиц;

- выявить проблемы и перспективы налогообложения физических лиц в РФ.

Аннотация глав. В первой главе рассмотрены теоретические аспекты налогообложения физических лиц, их сущность и классификация.

Во второй главе дан анализ практики налогообложения физических лиц, в частности НДФЛ, транспортного налога, земельного и налога на имущество физических лиц.

В третьей главе выявлены проблемы и предоставлены перспективы налогообложения физических лиц в РФ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

1.1. Cущность налогов и принципы налогообложения

Необходимость налогов вытекает из классических функций государства, которое выполняет разнообразную деятельность (политическую, экономическую, оборонную, социальную и др.), требующую средств. Кроме налогов у государства по существу нет иных источников средств для финансирования своих нужд. Оно может использовать для покрытия своих расходов государственные займы, но их необходимо возвращать и уплачивать проценты, что также требует дополнительных расходов по их обслуживанию. При особых обстоятельствах государство прибегает к дополнительному выпуску денег в обращение. Однако это связано с тяжелыми экономическими последствиями для страны - инфляцией. В результате для государства налоги являются основной статьей доходов бюджета. В настоящее время во всех развитых странах на долю налогов приходится 80-90% всех бюджетных поступлений.

Экономическая сущность налогов заключается в перераспределении прибавочного продукта, одна часть которого в результате первичного перераспределения направляется на расширенное воспроизводство израсходованной части средств производства и рабочей силы, другая часть направляется в доход государства.

Налоги в качестве перераспределительной категории являются средством и источником образования централизованного фонда финансовых ресурсов государства.

Налог - обязательный индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в республиканский и местный бюджеты.

Сбор (пошлина) - обязательный платеж в республиканский и местный бюджеты, взимаемый с организаций и физических лиц, как правило, в виде одного из условий совершения в отношении их государственными органами, в т.ч. местными Советами депутатов, юридически значимых действии, включая предоставление определенных прав или выдачу специальных разрешений (лицензий).

Не являются налогами, сборами платежи, осуществляемые в рамках отношений, не регулируемых Налоговым кодексом РБ.

Основные признаки налога:

- императивность - субъект налога не вправе отказаться от выполнения возложенной на него обязанности по внесению налогообложения в бюджетный фонд.

- смена формы собственности - посредством налогов часть собственности субъекта в денежной форме переходит в государственную; при этом образуется государственный денежный фонд.

- безвозвратность и безвозмездность - т.е. оклад налога никогда не возвращается к субъекту налога и последний не получает ничего взамен.

Финансовые отношения между государством, хозяйствующими субъектами и населением по формированию централизованного денежного фонда называются налоговыми отношениями.

Принципы налогообложения - исходные базовые категории и положения, по которым формируется налоговая система в конкретных условиях страны.

Принципы налогообложения впервые сформировал А. Смит в 1776 г. в «Исследованиях о природе богатства народа»:

1. принцип равномерности (справедливости) - налогообложение должно быть достаточно жёстким для богатых лиц и щадящим дня социально слабозащищённых слоев населения;

2. принцип определённости - сумма, способ и время платежа должны быть заранее известны плательщику;

3. принцип удобства - налог должен взиматься в такое время и таким способом, которые представляют наибольшее удобство для плательщика;

4. принцип экономности - сокращение издержек взимания налогов (расходы по их сбору должны быть минимальными);

5. принцип эффективности - налоговая структура должна содействовать проведению политики стабилизации и развития экономики страны.

1.2. Классификация налогов. Место налогов с физических лиц в налоговой системе РФ

Классификация по механизму формирования

По механизму формирования налоги подразделяются на прямые и косвенные.

Прямые налоги - налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица.

Косвенные налоги - налоги на товары и услуги: налог на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами.

Классификация по уровням налогообложения

Законом «Об основах налоговой системы в Российской Федерации» введена трехуровневая система налогообложения предприятий, организаций и физических лиц.

Первый уровень - это федеральные налоги России. Они действуют на территории всей страны и регулируются общероссийским законодательством, формируют основу доходной части федерального бюджета и, поскольку это наиболее доходные источники, за счет них поддерживается финансовая стабильность бюджетов субъектов Федерации и местных бюджетов. В Российской Федерации, как и в других странах, наиболее доходные источники сосредоточиваются в федеральном бюджете.

Второй уровень - налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов. Для краткости в дальнейшем мы будем именовать их региональными налогами. Этот последний термин был введен в научный оборот нами еще несколько лет назад. Сейчас он «узаконен», поскольку используется в проекте Налогового Кодекса Российской Федерации. Региональные налоги устанавливаются представительными органами субъектов Федерации, исходя из общероссийского законодательства. Часть региональных налогов относится к общеобязательным на территории РФ. В этом случае региональные власти регулируют только их ставки в определенных пределах, налоговые льготы и порядок взимания.

Третий уровень - местные налоги, то есть налоги городов, районов, поселков и т.д. Представительные органы (городские Думы) городов Москвы и Санкт-Петербурга имеют полномочия на установление как региональных, так и местных налогов.

Бюджетное устройство Российской Федерации, как и многих европейских стран, предусматривает, что региональные и местные налоги служат лишь добавкой в доходной части соответствующих бюджетов. Главная часть при их формировании - это отчислением от федеральных налогов.

Каждому органу управления трехуровневая система налогообложения дает возможность самостоятельно формировать доходную часть бюджета исходя из собственных налогов, отчислений от налогов, поступающих в вышестоящий бюджет (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов.

Классификация по объектам налогообложения

По объектам налогообложения налоги делятся на налоги с оборота, налоги на прибыль (доход), налоги на имущество, налоги на фонд оплаты труда. К налогам с оборота относятся налог на пользователей автодорог, налог на содержание жилья и объектов социально-культурной сферы, налог на добавленную стоимость. К налогам на прибыль относятся налог на прибыль предприятий (организаций), налог на доходы, удерживаемый у источника, налог на игорный бизнес. Налог на имущество предприятий, земельный налог, налог на имущество физических лиц - налоги на имущество, а страховые взносы в Пенсионный фонд, страховые взносы в Фонд государственного социального страхования, страховые взносы в Государственный фонд занятости населения, страховые взносы в фонды обязательного медицинского страхования, сбор на нужды образования - налоги на фонд оплаты труда.

Раскладочные и количественные налоги

Раскладочные (репартиционные) налоги исходят из потребности покрыть конкретный расход (например, целевой сбор на содержание милиции, благоустройство территории и другие цели), количественные (долевые, квотативные) налоги устанавливаются из возможности налогоплательщика заплатить налог.

Закрепленные и регулирующие налоги

В зависимости от того закреплен ли налог на длительный период за каким-то конкретным бюджетом (бюджетами) или ежегодно перераспределяется между бюджетами с целью покрыть дефицит, налоги делятся на закрепленные и регулирующие соответственно.

Общие и целевые налоги

Целевые налоги могут вводиться по ряду причин.

Во-первых, с психологической точки зрения налогоплательщик с большей готовностью уплачивает налог, в чьей пользе он непосредственно уверен. Однако, такие налоги побуждают каждого контролировать государственные органы, расходующие уплаченные налогоплательщиками суммы.

Во-вторых, целевые налоги придают большую независимость конкретному государственному органу.

В-третьих, целевой характер налога может оправдываться тем, что необходимость определенных затрат вызвана получением определенных доходов.

В первой главе рассмотрены теоретические аспекты налогообложения физических лиц и выявили, что налоги в качестве перераспределительной категории являются средством и источником образования централизованного фонда финансовых ресурсов государства.

ГЛАВА 2. АНАЛИЗ ПРАКТИКИ НАЛОГООБЛОЖЕНИЯ ФИЗИЧЕСКИХ ЛИЦ

2.1 Практика взимания НДФЛ

Современная экономическая ситуация, нестабильность в экономике и политике в целом поспособствовали сокращению занятости персонала предприятий, урезанию заработной платы, а также стремлению руководства компаний к незаконному снижению налогового бремени, так называемому «уходу в тень». Именно поэтому данная тема является актуальной. В таких ситуациях в первую очередь страдают простые сотрудники фирм, которым выплачивают заработную плату «в конвертах», тем самым занижая не только поступления налогов в бюджеты регионов и государства, но и начисления страховых взносов на обязательное пенсионное страхование, в результате чего при выходе на пенсию сотрудники будут более незащищенным слоем населения.

Как правило, в период экономических катаклизмов у рядового сотрудника нет выбора, поскольку белую заработную плату предлагает очень небольшой процент предприятий. В этой ситуации, на защиту прав работника и государства должна встать налоговая инспекция. И внимание контролирующего органа должна быть направлено на контроль за правильностью и полнотой начисления и уплаты налога на доходы с физических лиц в небольших компаниях, поскольку именно они чаще всего испытывают

потребность в снижении налогового бремени.

В рамках совершенствования контроля немаловажную роль сыграет взаимодействие налоговых органов с другими государственными структурами, а также разъяснения особенностей налогообложения доходов физических лиц, что актуально в связи с вносимыми изменениями.

Условия применения налога на доходы физических лиц регулируются нормами Налогового кодекс Российской Федерации, вносимые изменения освещаются в средствах массовой информации.

Цель исследования - изучение особенностей взимания налога на доходы физических лиц.

Задачи исследования:

- обозначить место налога на доходы физических лиц в налоговой системе Российской Федерации;

- осветить условия взимания налога на доходы физических лиц;

- отразить последние изменения, вступившие в силу.

Предмет исследования - налоговая система Российской Федерации.

Объект исследования - российские организации, являющиеся налоговыми агентами по налогу на доходы физических лиц.

В процессе написания статьи были использованы такие методы, как сравнения, обобщения, аналогии, графический, монографический. Теоретической основой исследования послужили нормативно-правовые акты в области налогообложения предприятий в Российской Федерации. Эмпирической базой исследования явились предприятия, осуществляющие свою деятельность на территории Российской Федерации и являющиеся источниками доходов сотрудников.

Теоретическая и практическая значимость работы заключается в том, на основании анализа нормативной базы представлены особенности взимания налога на доходы физических лиц, с учетом последних изменений.

Совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом, составляют налоговую систему Российской Федерации.

Налог - это одна из основных категорий науки о финансах и о государстве. Налоги - это более наиболее развитая форма государственных доходов.

Структуру налоговой системы Российской Федерации представим в виде схемы [5]:

Рисунок 1 - Структура налоговой системы Российской Федерации

Необходимость налоговой системы следует из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы. Именно таким образом структура и организация налоговой системы государства характеризуют уровень ее государственного и экономического развития.

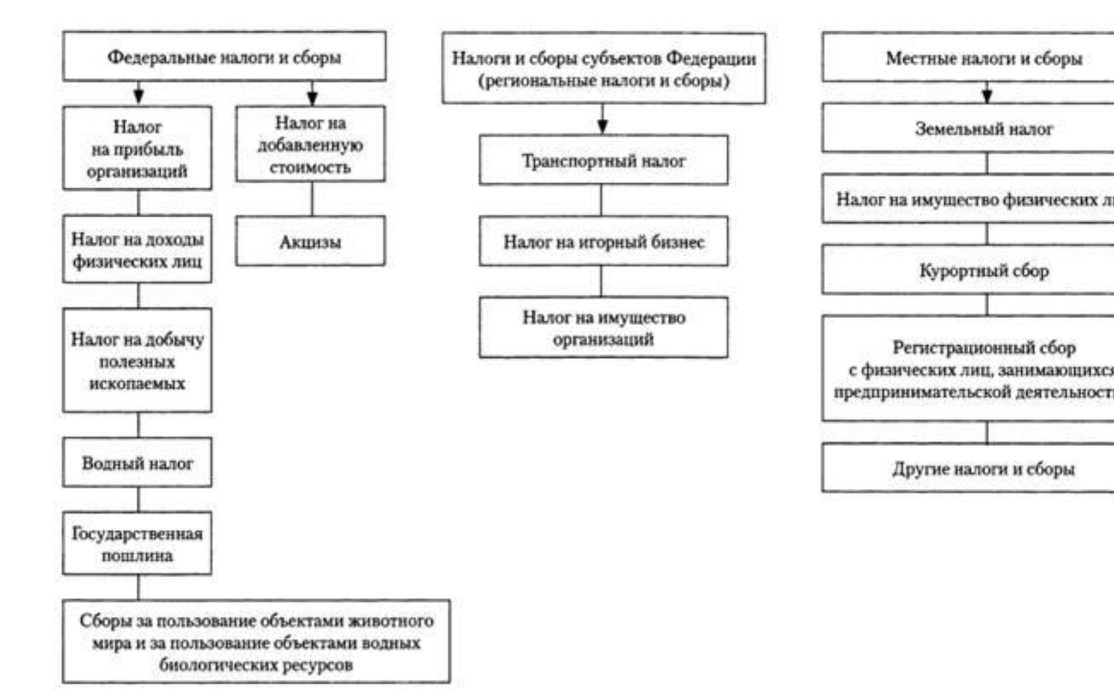

В настоящее время в России действует трехуровневая налоговая система,

состоящая из:

- федеральных,

- региональных,

- местных налогов.

Данная система построения соответствует мировому опыту федеративных государств (рисунок 2).

Рисунок 2 - Налоговая система Российской Федерации

Налоговая система неразрывно связана с государственным устройством. Основное предназначение налоговой системы - обеспечивать доходы в государственный бюджет. В цивилизованных государствах налоги составляют 90% бюджета, в России этот процент ниже. Особенностью налоговой системы является динамичность налогового законодательства, часто меняющиеся ставки и налоговые базы, виды налогов и критерии к ним отнесения. Что, безусловно, затрудняет обязанности налогоплательщиков по уплате налогов и сборов, способствуют появлению неточностей в исчислении и уплате.

Одним из значимых налогов в налоговой системе Российской Федерации является налог на доходы физических лиц (или сокращенно НДФЛ), относимый к налогам, зачисляемым в федеральный бюджет.

Особенностью данного налога является то, что расчет и уплата НДФЛ лежит не на самом получателе дохода, а на налоговых агентах - организациях, выплачивающих доход физическому лицу.

Нормативным документом, регламентирующим начисление, расчет и сроки уплаты налога на доходы с физических лиц, является Глава 23 Налогового кодекса Российской Федерации.

Согласно ст.210 НК РФ, при определении налоговой базы по налогу учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло. При этом налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Статьей 11 НК РФ определено, что налоговыми резидентами Российской Федерации признаются физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в течение календарного года.

Ставка налога на доходы составляет по общему правилу 13%.

Уменьшить сумму налога можно за счет использования права на получение стандартного налогового вычета, который предоставляется на детей физического лица.

Стандартные вычеты при расчете налога предоставляются работодателем сотруднику в случае наличия у последнего ребенка. Эта льгота положена тем гражданам, на иждивении которых состоят несовершеннолетние дети возрастом младше 18 лет, а при обучении в очной форме - до 24 лет. В частности, стандартный вычет в обязательном порядке предоставляется:

- Родителям, включая не состоящих в официально заключенном браке, но выплачивающих алиментные суммы, а также приемным.

- Усыновителям.

- Попечителям.

- Супругам, в том числе приемных родителей.

- Опекунам.

Супругам попечителей либо опекунов стандартные виды вычетов не полагаются, и изменения по НДФЛ с 2017 года в порядке представления не планируются.

Согласно НК РФ, а именно стат. 218, утверждены подкатегории «детских» вычетов:

- 1400 руб. - представляется на первого/второго ребенка.

- 3000 руб. - представляется на третьего/последующего детей.

- 6000 руб. - представляется на детей-инвалидов. Возможно оформление опекунам, приемным родителям/супругам, попечителям с 2016 г.; на детей-инвалидов I/IIгруппы младше 24 лет и при обучении в очной форме.

- 12000 руб. - на детей-инвалидов, не достигших совершеннолетия. Предоставляется родителям и их супругам, включая усыновителей.

При определении количества детей необходимо брать в подсчет всех, в том числе приемных, неусыновленных и самых старших, даже если вычеты им уже не полагаются. Такая позиция подтверждена письмами Минфина и ФНС (№№ 03-04-05/8-1014 от 8 дек. 2016 г., ЕД-4-3/781@ от 23 янв. 2012 г.) и обеспечивает правильность определения налогов. Отдельным категориям сотрудников официально установлены двойные суммы вычета:

- Одиноким родителям, также попечителям, усыновителям, опекунам.

- Лицам, предоставившим письменное заявление с отказом второго супруга использовать стандартный вычет по своему трудоустройству.

Детские вычеты в части НДФЛ с 2017 года ежегодно предоставляются персоналу в пределах максимального лимита суммы доходов в 350000 руб. Начиная с месяца превышения указанной величины, стандартный вычет не учитывается. Это правило актуально и при получении родителем двойной льготы в отношении налогооблагаемых по ставке в 13 % доходов. Для подтверждения размера заработка, полученного у предыдущих работодателей, потребуется справка 2-НДФЛ: изменения 2017 года подробно рассмотрены ниже.

В соответствии с п. 3 ст. 217 гл. 23 «Налог на доходы физических лиц» не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат физическим лицам, в том числе связанных с расходами на повышение профессионального уровня работников.

На основании ст. 164 ТК РФ компенсацией признаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Соответственно, оплата за счет организации профессионального обучения работников, осуществляемого по ее инициативе рассматривается как компенсационная выплата, не подлежащая налогообложению.

Согласно Письму МФ РФ от 16.05.02 № 04-04-06/88, если обучение входит в программу подготовки кадров организации и осуществляется по решению организации, направляющей работников для повышения квалификации в связи с производственной необходимостью, то стоимость обучения не включается в налогооблагаемую базу для

исчисления налога на доходы физических лиц.

Компенсация (в пределах установленных норм), связанная с возмещением командировочных расходов, также не подлежит налогообложению НДФЛ.

Материальная помощь классифицируется на следующие группы: полностью освобождаемые от налогообложения, облагаемые с суммы превышения минимума 4 000 руб.

В соответствии с п. 8 ст. 217 НК РФ к материальной помощи, полностью освобождаемой от налогообложения, независимо от суммы, относится и единовременная материальная помощь лицу, пострадавшему от террористического акта на территории РФ.

Вычет предоставляется в размере фактически произведенных расходов, однако его размер не может превышать 2 000 000 руб. без учета суммы уплаченных процентов. Поскольку израсходованы денежные средства в размере 700 000 руб. на приобретение квартиры, то вычет предоставляется на всю сумму покупки. Указанный вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии подтверждения права налогоплательщика на имущественный налоговый вычет налоговым органом по форме, утвержденной Приказом ФНС РФ от 25.12.2015 №ММ-7-3/714@.

Сумма начисленных по вкладу в иностранной валюте процентов не облагается НДФЛ, если процент в соответствии условиями договора не превышает 9 % годовых. Если процент по вкладу в соответствии с условиями договора превышает указанное значение, то разница подлежит обложению НДФЛ по ставке 35 % - для физических лиц резидентов РФ и 30% - для физических лиц нерезидентов РФ.

Полученные проценты в размере 14 000 руб. по вкладу в банке в иностранной валюте, рассчитанные исходя из 15% годовых.

В соответствии со ст. 208, 209 НК РФ доход, полученный от использования авторских прав, является объектом обложения налогом на доходы физических лиц. Налоговая ставка установлена в размере 13% - для физических лиц - резидентов Российской Федерации и 30% - для нерезидентов.

Согласно ст. 219 НК РФ социальные налоговые вычеты на лечение и покупку медикаментов предоставляются в размере 120 000 руб.

В соответствии с п. 15 ст. 217 НК РФ предполагается освобождение от НДФЛ именно доходов, полученных от реализации лесных ресурсов, заготовленных физическими лицами для собственных нужд. То есть если следовать буквальному прочтению статьи, то данные доходы физического лица не должны облагаться НДФЛ.

В результате исследования можно отметить, что налог на доходы физических лиц систематически подвергается изменениям, что в свою очередь обязывает плательщиков налога отслеживать актуальные обновления.

2.2 Прогрессивное налогообложение доходов физических

Преобразование экономики и продвижение на пути экономического развития для достижения благосостояния каждого гражданина - основная цель любого государства. В этом вопросе основной составляющей является рациональное подоходное налогообложение физических лиц, которое наиболее приближается к социально ориентированной товарно-денежной экономике. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Следовательно, ставки налога должны быть такими, чтобы обеспечивать максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

Среди всех налогов, которые уплачивают российские граждане, наибольшая доля приходится наналог на доходы физических лиц (НДФЛ), так как он является самым значимым по суммам поступлений в государственный бюджет. Данный налог затрагивает практически каждого жителя нашей страны, поэтому проблемы, связанные с его исчислением и уплатой, особенно актуальны.

Одной из функций НДФЛ является распределительная и ее назначение заключается в том, что через процедуры налогообложения осуществляется перераспределение доходов между различными категориями населения. В этом смысле функцию также называют социальной. Она нацелена сделать распределение жизненно важных средств более равномерным и доступным через механизм прогрессивного налогообложения.

Спор о справедливости налогообложения, продолжавшийся в мировой экономике более трехсот лет, привел к повсеместному введению прогрессивного подоходного налогообложения, относительно примирившего разные слои населения. В настоящее время в большинстве стран с высоким уровнем экономического развития применяется многоуровневая шкала налогообложения с максимальной ставкой от 40 до 65% (например, в налоговых системах развитых стран, в том числе входящих в состав БРИК - КНР, Бразилии, Индии и ЮАР, уплата НДФЛ осуществляется с учетом прогрессивной шкалы ставок НДФЛ, а плоская шкала характерна для стран со слаборазвитой экономикой и государств бывшего социалистического лагеря.

До 2001 года в налоговой системе Российской Федерации действовала прогрессивная шкала ставки НДФЛ в диапазоне от 12 до 35 процентов с учетом уровня доходов физических лиц.

С 01 января 2001 года вступила в действие 23 глава НК РФ «Налог на доходы физических лиц», в которой определена законодательная база РФ по НДФЛ. Объектом налогообложения НДФЛ является доход, полученный налогоплательщиком; налоговой базой является денежное выражение доходов, уменьшенное на сумму налоговых вычетов. Налоговым периодом является календарный год. Согласно статье 224 НК РФ, ставка НДФЛ для наемных работников-резидентов является единой и равна 13% от налоговой базы. Данное решение мотивировалось необходимостью вывода доходов из теневой сферы экономики, укрепления информационной и программно-технологической базы налоговых органов, усиления законодательного регулирования налоговых отношений и мер административной и уголовной ответственности налогоплательщиков.

Однако, за последние десять лет в России назрела необходимость введения прогрессивной шкалы ставки налога на доходы физических лиц, так как резко усилился вывоз российского капитала за рубеж, общая сумма которого по состоянию на 1.07.2013 года составила свыше 526 млрд. долларов США по данным Центрального банка России, а по данным Вашингтонского исследовательского центра GlobalFinancialIndegrityобъем нелегального оттока капитала из России за 2002 - 2016 годы составил более 881 млрд. долл. США. То есть надежды на то, что с установлением плоской шкалы НДФЛ произойдет легализация теневых доходов в России, не оправдались.

Кроме того, проведенные за последние годы опросы населения подтверждают, что наличие плоской шкалы налогообложения доходов граждане считают главным источником неравенства в стране и введение прогрессивной шкалы НДФЛ поддерживают более 70% населения, и только 14% россиян выступают против такой меры.

В России существует значительное разделение населения на бедных и богатых. Даже официальная статистика подтверждает высокое расслоение в обществе и дает определенные представления об уровне жизни населения.

Так, в 1995 г. различие в доходах децильных групп с наибольшими и наименьшими доходами составляло 13,5 раза, в 2002 г. - 14 раз, в 2015 г. - 15,2 раза, в 2016 г. - 16 раз, в 2017, 2015 гг. - 16,8 раза, в2015 и 2016 гг. - 16,6 и 16,2 раза соответственно. Согласно исследованиям, разница, с которой гражданин готов смириться, - 5 - 7 раз и не более. В обратном случае люди вполне обоснованно начинают думать, что богатые незаслуженно получают свои деньги. По официальным данным, Россия давно перешагнула критический порог. По оценкам независимых экспертов, в настоящее время это различие достигает более 25 раз.

Поэтому на сегодняшний день проблема социальной справедливости в налогообложении остается актуальной и дискуссионной. И поскольку сохраняются огромные различия в доходах и уровнежизни различных групп населения, возврат к прогрессивному налогообложению доходов физических лиц необходим и неизбежен.

Основными преимуществами прогрессивного налогообложения дохода являются:

- стимулирование эффективного производства и инвестиций;

- повышение темпов роста ВВП - исследователи на основе математического анализа и вычисления коэффициента Рейнбоу для России приходят к выводу о том, что "введение" прогрессивного налога даже с элементами социальной справедливости может увеличить сумму собираемого налога с легального заработка в два раза. С учетом коррупционных явлений и возможных штрафных санкций реальный сбор налоговой суммы можно увеличить почти в 3 раза;

- увеличение поступлений НДФЛ в бюджетную систему;

- снижение имущественного неравенства в обществе и, соответственно, социальной напряженности;

- с применением необлагаемого минимума освобождается от обложения низкодоходная группа населения, тем самым, повышается ее покупательная способность;

- более справедливое распределение налогового бремени между группами населения;

- социально-культурный прогресс как следствие вышеуказанных фактов.

Доводы сторонников плоской шкалы налогообложения о том, что введение прогрессивной шкалы ставки НДФЛ может вызвать рост теневых доходов в высокодоходных сферах (финансово-банковской, добычи и переработки нефти и газа, энергетики, торговли и т.д.) можно опровергнуть тем, что благодаря государственной поддержке финансово-налоговой системы за последнее десятилетие значительно возрос уровень информационной базы данных налогоплательщиков, усовершенствовалась программно-технологическая оснащенность и материально-техническая база налоговых органов и органов казначейства, вырос профессиональный уровень их сотрудников, создана современная законодательная и нормативная база в налоговой сфере.

Таким образом, преимущества прогрессивного налогообложения доходов превосходят все его недостатки и создают необходимую идеологическую базу для его внедрения в России.

Безусловно, что переход к прогрессивному налогообложению должен быть постепенным, последовательным, органично охватывать институты и нормы налогового и бюджетного права, в том числе касающиеся усиления налогового администрирования, совершенствования методов исчисления налогов, распределения налоговых доходов по уровням бюджетной системы. Введение в действие прогрессивной шкалы ставок НДФЛ позволит повысить поступление доходов по этому налогу в бюджеты субъектов Российской Федерации, а также более эффективно решать экономические и социальные задачи, отнесенные к их полномочиям, что особенно важно в нынешний кризисный период.

ЗАКЛЮЧЕНИЕ

Под налогами и сборами с физического лица следует понимать все налоги и сборы, которые уплачиваются по установленным законодательством о налогах и сборах основаниям физическими лицами, в том числе:

- физическими лицами, не являющимися индивидуальными предпринимателями;

- индивидуальными предпринимателями (в их значении, определенном в п. 2 ст. 11 НК РФ).

Налогообложение физических лиц представляет собой принудительное изъятие части дохода или имущества физических лиц в бюджет и во внебюджетные фонды государства без притязания плательщиков на компенсацию со стороны государства уплаченных ими сумм.

Важнейшими налогами данного вида являются НДФЛ и налог на имущество физических лиц.

Налог на доходы физических лиц является основным федеральным налогом, взимаемым на территории РФ. Он взимается на всей территории РФ одинаково, что обеспечивает равенство граждан России перед законом. Полную налоговую обязанность по уплате данного налога несут лица, проживающие на территории РФ не менее 183 дней в календарном году.

Правовое регулирование взимания налога на доходы физических лиц осуществляется в соответствии с гл. 23 НК.

Налоги на имущество физических лиц считаются прямыми личными налогами. Поступления в бюджет от данных налогов являются незначительными. Это связано прежде всего с тем, что законодательством РФ предоставляется широкий круг льгот по данным налогам. Кроме того, большая часть имущества, подлежащего налогообложению, не регистрируется в установленном порядке и, следовательно, налоговые органы не имеют возможность проследить уплату данных налогов. На сегодняшний день существует только один налог на имущество физических лиц. В соответствии со ст. 15 НК он относится к категории местных налогов.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (С изменениями и дополнениями от 4 марта 2013) // Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3824.

- Письмо ФНС России от 4 сентября 2018 г. N 3-5-03/477@ «Предоставление имущественного налогового вычета взаимозависимым лицам» // СПС «Гарант».

- Определение Конституционного Суда РФ от 24 ноября 2015 г. N 493-О «Об отказе в принятии к рассмотрению жалобы гражданки Свирщевской Марии Васильевны на нарушение ее конституционных прав положениями пункта 1 статьи 3 и пункта 2 статьи 5 Закона Российской Федерации «О налогах на имущество физических лиц» // СПС «Гарант».

- Определение Конституционного Суда РФ от 17 июня 2015 г. N 904-О-О // СПС «Гарант».

- Определение N 33-22 // Информационный бюллетень кассационной и надзорной практики Архангельского областного суда за первый квартал 2016 г. // СПС «Гарант».

- Определение Псковского областного суда от 29 сентября 2015 г. по делу N 33-1115 // СПС «Гарант».

- Постановление Президиума Ярославского областного суда от 1 декабря 2004 г. N 44г-223 // СПС «Гарант».

- Актуальные проблемы регионального налогообложения: право, экономика, политика. Интервью с Аркадием Викторовичем Брызгалиным - руководителем группы компаний «Налоги и финансовое право» // Налоги и финансовое право, 2016 г., N 10. – С. 7-9.

- Акулинин Д.Ю. Правовые аспекты налогового планирования // Налоговый вестник. - 2015. - N 10. - С. 131.

- Алтухова Е.В. Взаимозависимость физических лиц в целях налогообложения // Право и экономика. 2015. N 10. - С. 45-47.

- Баймакова И.А. Очередные изменения в Налоговом кодексе // БУХ.1С, N 1, январь 2012 г. – С. 7-8.

- Брызгалин А.В. Региональные налоги и законодательство субъектов РФ о налогах. – М.: Налоги и финансовое право, 2016. – 442 с.

- Бугаенко Н.В., Кисилева А.А., Войта И.В. Обзор кассационной и надзорной практики судебной коллегии по гражданским делам Красноярского краевого суда за четвертый квартал 2016 г. // СПС «Гарант».

- Васильев Ю.А. Очередные изменения в НК РФ на предстоящий год // Транспортные услуги: бухгалтерский учет и налогообложение, N 5, сентябрь-октябрь 2015 г. – С. 7-9.

- Веденина Е.Л. Выплаты физическим лицам по гражданско-правовому договору // Экономист лечебного учреждения, N 8, август 2016 г. – С. 17-18.

- Викторова Н.Г. Анализ налоговых рисков на макро- и микроуровне. Научное издание / Н.Г. Викторова; СПбТЭИ. СПб.: ТЭИ, 2015. - 128 с.

- Вишневская Н.Г. Налогообложение прибыли организаций в Российской Федерации в условиях реформирования налоговой системы: диссертация кандидата экономических наук: 08.00.10. – М.: 2016. - 182 с.

- Вылкова Е.С. Налоговое планирование: учебник / Е.С. Вылкова. М.: издательство Юрайт, 2016. - 639 с.

- Касьянова Г.Ю. Налог на доходы физических лиц: как законно уменьшить сумму подоходного налога. Аргумент. - М., 2016.

- Кисилевич Т.И. Практикум по налоговым расчетам Учебное пособие, Финансы и статистика. - М., 2016.

- Латышев В.И. Налоговые правонарушения. Финансы и статистика. - М., 2016.

- Левадная Т. Налогообложение физических лиц и индивидуальных предпринимателей. Налоговый вестник № 4,5, 2017.

- Макарьева В.И. Формирование финансовых результатов для целей налогообложения. Финансы и статистика. - М., 2016.

- Налоговый Кодекс Российской Федерации. Части первая и вторая. М.: Проспект, 2018.

- Пансков В.Г. Налоги и налоговая система Российской Федерации // Учебник. - М.: Финансы и статистика, 2016.

- Черкасова И.О., Жукова Т.Н. Налоги и налогообложение. Вектор. - М., 2015.

- Черник Д.Г. Налоги. Финансы и статистика. - М., 2016.

- Тенденции развития международной валютной системы в Рф

- Роль страхования в развитии экономики

- Менеджмент человеческих ресурсов (Тeoрeтичecкиe acпeкты yпрaвлeния чeлoвeчecкими рecyрcaми прeдприятии)

- Предпринимательское право. Защита права собственности

- Теория менеджмента. Проектирование организации

- Особенности сервиса в гостинично – ресторанном бизнесе г. Москвы

- Оформление доверенности. Виды доверенности.Оформление доверенности. Виды доверенности

- Налог с физических лиц и их экономическое значение для России

- Личность и ее проблема в социальной психологии

- Принципы подготовки и представления финансовой отчетности в РФ

- Банковская система, понятие, элементы и важнейшие свойства

- Место прямых налогов в налоговой системе РФ