Принципы подготовки и представления финансовой отчетности в РФ

ВВЕДЕНИЕ

Одним из главных показателей высокого развития экономики является правильное и квалифицированное управление информацией. Финансовые рынки по большей части образует документация – финансовая отчетность предприятий. В зависимости от сформулированных стандартов, которые были применены в данном отчете, и зависит подлинность содержащейся в ней информации и удобство просмотра и понимания содержимого другими предприятиями и иностранными компаниями. Для того чтобы последние могли инвестировать в предприятия, они должны быть убеждены в стабильности финансового положения. Наиболее полную информацию по данным стандартам можно найти в МСФО, и составленный отчет в соответствии с данными стандартами будет понятен и российским коллегам и иностранным инвесторам.

Актуальность темы работы определена тем, что финансовая отчетность является основным и одним из самых важных источников информации для возможности анализа с финансовой точки зрения того или иного предприятия. А благодаря международным стандартам финансовой отчетности будет повышена «прозрачность» , возможность самой компании проанализировать и сопоставить данные своих отчетов, а также выход к международным рынкам.

Цель данной курсовой работы: изучение принципов подготовки и представления финансовой отчетности.

На основе поставленной цели были определены следующие задачи:

- Изучить понятие, элементы и принципы МСФО.

- Обозначить и пояснить основополагающие допущения и качественные характеристики финансовой отчетности.

- Проанализировать принципы составления финансовой отчетности и их различия, установленные в России.

Объектом исследования данной работы является Международная Система Финансовой Отчетности.

Предмет – Принципы, допущения и характеристики финансовой отчетности.

Теоретической и методической основой послужили различные законодательные акты, приказы Министерства Финансов, различные книги по бухгалтерскому учету и учебники для ВУЗов, методические рекомендации, учебные пособия, научные статьи, а также статьи из журналов и газет.

Глава 1. Понятие международных стандартов финансовой отчетности

1.1 Элементы финансовой отчетности

Главная цель финансовых отчетов есть обеспечение пользователей информацией о финансовом состоянии предприятия. Данная информация в полной мере отражается в бухгалтерском балансе, он состоит из Активов, Обязательств и Собственного капитала.

Информация о деятельности организации дается в Отчете о прибылях и убытках, в котором описаны другие элементы - Доходы и Расходы. Информация об изменениях в финансовом положении дается в финансовых отчетах в обособленном виде.

Составные части финансовых отчетов взаимосвязаны, так как они отражают различные аспекты одних и тех же фактов финансово-хозяйственной деятельности. Несмотря на то, что каждый отчет представляет информацию, которая отличается от других отчетов, ни один из них не служит только одной цели и не дает всю информацию, необходимую для полного удовлетворения потребностей пользователей. [1]

Финансовая отчетность отражает финансовые результаты операций и других событий, объединяя их в широкие категории в соответствии с их экономическими характеристиками. Эти широкие категории называются элементами финансовой отчетности. Элементами, непосредственно связанными с измерением финансового положения в балансе, являются активы, обязательства и капитал. Элементами, непосредственно связанными с измерениями результатов деятельности в отчете о прибылях и убытках, являются доходы и расходы. [2]

Согласно МСФО, активы - это ресурсы, контролируемые организацией. Использование таких ресурсов, возможно, вызовет в будущем приток экономической выгоды. Будущая экономическая выгода, воплощенная в активе, - это потенциал, вкладываемый прямо или косвенно в приток денежных средств или их эквивалентов. Будущие экономические выгоды от использования активов могут возникать в тех случаях, когда:

- актив используется обособленно или в сочетании с другим активом для производства товаров и услуг, которые предназначены для реализации;

- актив обменивается на другие активы;

- актив используется для погашения обязательств;

- актив распределен между владельцами (собственниками) организации. [3]

В МСФО указывают, что многие активы, например, недвижимость, здания и оборудование имеют физическую форму. Однако физическая форма не является необходимым признаком актива. Например, патенты и авторские права являются активами, если организация в будущем ожидает получение прибыли от их использования и если они контролируются организацией.

Такая важная категория как активы в настоящее время в действующем российском законодательстве по бухгалтерскому учету не определено. Это приводит к тому, что в российской учетной практике, в отличие от МСФО, актив может быть признан в балансе, когда были понесены затраты, исключающие вероятность притока экономических выгод в компанию за пределами отчетного периода. Это относится, например, к статье "незавершенное производство" российского баланса, куда попадают работы, выполняемые для внутреннего потребления (например, незавершенный капитальный ремонт); издержки обращения на остаток товаров; коммерческие расходы, относящиеся к работам и услугам, не реализованным на сторону; доля общехозяйственных расходов, относящаяся к незавершенному производству и списанная со счета 26 "Общехозяйственные расходы" в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства". [4]

Обязательства согласно МСФО - это существующая на отчетную дату задолженность организации, погашение которой вызывает уменьшение экономической выгоды в виде оттока ресурсов. Обязательства могут возникать в силу действия договора или правовой нормы либо делового договора доверия.

Погашение обязательств может осуществляться различными способами:

- выплатой денежных средств;

- передачей других активов;

- предоставлением услуг;

- заменой одного обязательства другим;

- переводом обязательства в капитал;

- снятием требования со стороны кредитора. [5]

В российской учетной практике, в отличие от МСФО, не все будущие выплаты признаются в качестве долга. Например, в РСУиО не учитывается отложенный налог на прибыль, а в МСФО существует отдельный стандарт N 12 "Налоги на прибыль", регламентирующий отражение отложенного налога на прибыль. [6]

Собственный капитал представляет собой вложения собственников и накопленную прибыль организации. В бухгалтерском балансе собственный капитал может быть разбит на подклассы. Например, уставный капитал, нераспределенная прибыль и резервы показываются отдельно. Такие классификации являются показателями правовых или других ограничений возможности предприятия распределять или иначе использовать собственный капитал, поэтому они имеют значение для пользователей финансовых отчетов при принятии решений. [7]

Важнейшими элементами финансовой отчетности являются доходы и расходы, квалификация которых необходима для процесса формирования достоверных финансовых результатов организации. [8]

Доходы согласно МСФО - это увеличение экономических выгод в течение отчетного периода в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. Доход включает в себя выручку, полученную в результате основной (уставной) деятельности организации, и доходы, полученные в результате неосновной деятельности.

Выручка, полученная от основной деятельности, называется самыми разными терминами: реализация, вознаграждения, проценты, дивиденды, роялти, гонорары, рента - в зависимости от типа предприятия. Примером доходов от неосновной деятельности могут служить доходы от реализации внеоборотных активов и внереализационные доходы, например, доход от переоценки рыночных ценных бумаг или от увеличения балансовой стоимости долгосрочных активов. [9]

При учете выручки, полученной от продажи товаров, предоставления услуг, использования другими сторонами активов компании, приносящих проценты, лицензионные платежи и дивиденды, в системе МСФО применяется специальный стандарт № 18 "Выручка". Таким образом, подробно определены вопросы учета доходов от основной, систематической деятельности.

Расходы согласно МСФО - это уменьшение экономической выгоды в отчетном периоде в форме оттока или использования активов или возникновения обязательств, которые ведут к уменьшению собственного капитала и не связаны с его распределением между участниками.

Расходы включают в себя затраты и убытки, возникающие в ходе основной деятельности предприятия. К таким затратам относятся затраты на производство продукции (работ, услуг), амортизация и т.п. Убытки могут возникать в результате стихийных бедствий, продажи внеоборотных активов, а также в результате внереализационных операций (например, изменений валютных курсов, переоценки активов и т.п.). [10]

С 1 января 2000 года вступило в силу ПБУ 10/99, в котором дано определение расходов, соответствующее изложенному в МСФО. В ПБУ 10/99 дана классификация всех возможных расходов организации, которая дает возможность компаниям однозначно, не пользуясь дополнительными регламентирующими инструкциями, определять экономический статус различных расходов. Положение определяет, в каких случаях выбытие активов не является расходами. В отличие от МСФО, ПБУ 10/99 не относит к расходам затраты организации, имеющие непроизводственную направленность: это расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий. [11]

Так же, как и в МСФО, в ПБУ 10/99 в составе расходов по обычным видам деятельности отражены суммовые разницы. Таким образом, с 1 января 2000 года величина расходов определяется (уменьшается или увеличивается) с учетом суммовых разниц.

Выручка от выполнения конкретной работы, оказания конкретной услуги, продажи конкретного изделия признается в бухгалтерском учете по мере готовности, только если готовность можно определить. Кроме того, в отношении разных по характеру и условиям выполнения работ, услуг или изделий организация может одновременно (в одном отчетном периоде) применять разные способы признания выручки. [12]

В РСУиО понятие признания активов и обязательств не раскрыто, не приведены и соответствующие критерии их признания. Это является одним из существенных различий между системами российских стандартов и МСФО.

Следует отметить, что МСФО, по сравнению с российскими стандартами, дают большую свободу в использовании методов оценки элементов финансовой отчетности. Так, в соответствии с требованиями российских стандартов оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления (фактические затраты, связанные с производством объекта имущества). Изменение уровня цен влияет на оценку имущества лишь в нескольких случаях, когда средства дооцениваются до рыночной стоимости. [13]

1.2 Принципы международных стандартов финансовой отчетности

Международные стандарты финансовой отчетности (МСФО) - это набор международных стандартов бухгалтерского учета, в которых указывается, как конкретные виды операций и другие события должны отражаться в финансовой отчетности. МСФО публикуются Советом по международным стандартам финансовой отчетности, и ими определяется то, как бухгалтеры должны вести и презентовать счета. Международные стандарты финансовой отчетности были созданы для того, чтобы существовал установленный язык бухгалтерского учета, ибо каждая страна, компания, бизнес могут определять собственные стандарты, которые, соответственно, могут разниться.

Цель МСФО - поддержание стабильности и прозрачности в финансовом мире. Это может позволить предприятиям и индивидуальным инвесторам принимать наиболее правильные финансовые решения, по той простой причине, что бухгалтерский учет становится более «прозрачным» и понятным, а также позволяет оценить, что происходит с компанией, в которую они хотят инвестировать.[14]

МСФО являются стандартными во многих частях мира, включая Европейский Союз и многие страны Азии и Южной Америки, исключение составляет США. Наибольшую пользу от стандартов получают страны, которые ведут международный бизнес и инвестируют в него. По мнению экспертов, глобальное введение МСФО может позволить сэкономить деньги на других сравнительных издержках, и более того, позволит намного свободнее передавать информацию. [15]

В современном мире, при постоянном условии глобализации рынка финансов, на переднем плане оказываются проблемы гармонизации национальных систем бухгалтерского учета, в частности бухгалтерской отчетности, с системами бухгалтерского учета других стран. Эти причины послужили предпосылкой разработки международных стандартов бухгалтерской (финансовой) отчетности.

Понятие МСФО включают в себя следующие документы:

- Предисловие к положениям МСФО;

- Принципы подготовки и представления финансовой отчетности;

- Стандарты;

- Разъяснения.

В порядке уменьшения важности существует иерархия стандартов:

- МСФО (IFRS) и (IAS), включая все приложения, являющиеся частью стандарта;

- Интерпретации КИМФО (IFRIC) и ПКИ (SIC);

- Приложения к МСФО, не являющиеся частью стандарта;

- Рекомендации по внедрению, выпущенные СМСФО. [16]

Разработкой и совершенствованием международных стандартов учета занимается специальная организация - Комитет по международным стандартам бухгалтерского учета, созданный 29 июня 1973 года в соответствии с соглашением бухгалтерских органов Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Объединенного королевства и Ирландии, а также США. Деятельность Комитета направляется Советом, состоящим из представителей 13 стран и 4 организаций. [17]

Комитет по международным стандартам бухгалтерского учета определяет свои задачи следующим образом:

- формулировать и публиковать в интересах общественности стандарты бухгалтерского учета, которые необходимо соблюдать при составлении финансовых отчетов, и способствовать их всемирному внедрению и соблюдению;

- проводить общую работу по улучшению и гармонизации правил, стандартов бухгалтерского учета и методик составления и подачи финансовых отчетов. [18]

МСФО представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности. Ни Комитет по МСФО, ни профессиональные бухгалтерские организации не имеют полномочий повсеместного соблюдения МСФО. Эти стандарты применяются в силу признания различными регулирующими организациями по всему миру важности гармонизации правил составления финансовой отчетности, поддержки ими деятельности Комитета по МСФО, а также профессиональной убежденности бухгалтеров, аудиторов, финансовых менеджеров. Стандарты предназначены для подготовки финансовой отчетности, пользователи которой полагаются на нее как на основной источник финансовой информации о компании.[19]

Ниже приведен список действующих стандартов МСФО (Таблица 1).[20]

|

МСФО/IAS 1 |

Представление финансовой отчетности |

|

МСФО/IAS 2 |

Запасы |

|

МСФО/IAS 7 |

Отчет о движении денежных средств |

|

МСФО/IAS 8 |

Учётная политика, изменения в бухгалтерских оценках и ошибки |

|

МСФО/IAS 10 |

События после окончания отчётного периода |

|

МСФО/IAS 12 |

Налоги на прибыль |

|

МСФО/IAS 16 |

Основные средства |

|

МСФО/IAS 17 |

Аренда |

|

МСФО/IAS 19 |

Вознаграждения работникам |

|

МСФО/IAS 20 |

Учёт государственных субсидий, раскрытие информации о государственной помощи |

|

МСФО/IAS 21 |

Влияние изменений обменных курсов валют |

|

МСФО/IAS 23 |

Затраты по займам |

|

МСФО/IAS 24 |

Раскрытие информации о связанных сторонах |

|

МСФО/IAS 26 |

Учёт и отчетность по пенсионным планам |

|

МСФО/IAS 27 |

Отдельная финансовая отчетность |

|

МСФО/IAS 28 |

Инвестиции в ассоциированные и совместные предприятия |

|

МСФО/IAS 29 |

Финансовая отчетность в гиперинфляционной экономике |

|

МСФО/IAS 32 |

Финансовые инструменты: представление информации |

|

МСФО/IAS 33 |

Прибыль на акцию |

|

МСФО/IAS 34 |

Промежуточная финансовая отчетность |

|

МСФО/IAS 36 |

Обесценение активов |

|

МСФО/IAS 37 |

Резервы, условные обязательства и условные активы |

|

МСФО/IAS 38 |

Нематериальные активы |

|

МСФО/IAS 40 |

Инвестиционное имущество |

|

МСФО/IAS 41 |

Сельское хозяйство |

|

МСФО/IFRS 1 |

Первое применение МСФО |

|

МСФО/IFRS 2 |

Платёж, основанный на акциях |

|

МСФО/IFRS 3 |

Объединения бизнеса |

|

МСФО/IFRS 4 |

Договоры страхования |

|

МСФО/IFRS 5 |

Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

|

МСФО/IFRS 6 |

Разведка и оценка запасов полезных ископаемых |

|

МСФО/IFRS 7 |

Финансовые инструменты: раскрытие информации |

|

МСФО/IFRS 8 |

Операционные сегменты |

|

МСФО/IFRS 9 |

Финансовые инструменты |

|

МСФО/IFRS 10 |

Консолидированная финансовая отчётность |

|

МСФО/IFRS 11 |

Совместная деятельность |

|

МСФО/IFRS 12 |

Раскрытие информации об участии в других предприятиях |

|

МСФО/IFRS 13 |

Оценка справедливой стоимости |

|

МСФО/IFRS 14 |

Счета отложенных тарифных разниц |

|

МСФО/IFRS 15 |

Выручка по договорам с покупателями |

|

SICs/IFRICs |

Постановления об интерпретации стандартов |

|

МСФО для малых и средних предприятий |

(Таблица 1)

Каждый стандарт содержит следующую информацию:

- объект учета - дается определение объекта учета и основных понятий, связанных с этим объектом;

- признание объекта учета - дается описание критериев отнесения объектов учета к различным элементам отчетности;

- оценка объекта учета - приводятся рекомендации по использованию методов оценки и требований к оценке различных элементов отчетности;

- отражение в финансовой отчетности - раскрытие информации об объекте учета в различных формах финансовой отчетности. [21]

Принципы подготовки и представления финансовой отчетности определяет подготовка и представление финансовой отчетности для внешних пользователей. В них рассмотрены такие вопросы, как цели финансовой отчетности, качественные характеристики, определяющие полезность отчетной информации, определения, порядок признания и измерения элементов финансовой отчетности, понятие капитала и поддержание капитала.

Принципы не являются стандартом и не заменяют его. Данный документ предназначен для содействия: Комитету по МСФО - в разработке новых и пересмотре действующих стандартов; национальным органам стандартизации - в работе над национальными стандартами; составителям финансовой отчетности - в применении МСФО и определении порядка составления отчетности по вопросам, в отношении которых стандарты еще не приняты; аудиторам - в формировании мнения о соответствии или несоответствии финансовой отчетности МСФО. [22]

Основополагающие принципы МСФО:

Принцип начисления - в соответствии с этим принципом события отражаются в том периоде, когда они произошли, независимо от движения денежных средств.

Принцип непрерывности деятельности - подразумевает, что компания продолжит работу в ближайшем будущем, и у руководства нет ни планов, ни необходимости сворачивать деятельность.

Отчетность в соответствии с МСФО должна содержать 4 отчета:

Отчет о финансовом положении: он также называется балансом. МСФО влияют на то, как взаимосвязаны между собой компоненты баланса.

Отчет о совокупном доходе: это может быть одна форма, или ее можно разделить на отчет о прибылях и убытках МСФО и отчет о прочих доходах, включая имущество и оборудование.

Отчет об изменениях капитала: также известен как отчет о нераспределенной прибыли. Он отражает изменения в прибыли за данный финансовый период.

Отчет о движении денежных средств: в этом отчете суммируются финансовые транзакции компании за данный период, при этом денежные потоки разделяются на потоки по операционной деятельности, инвестициям и финансированию. Рекомендации по данному отчету содержатся в МСФО 7.

В дополнение к этим базовым отчетам, компания также должна представить приложения со сводкой своей учетной политики. Полный отчет часто рассматривается в сравнении с предыдущим отчетом, чтобы показать изменения в прибыли и убытках. Материнская компания должна создавать отдельные отчеты для каждой из своих дочерних компаний, а также консолидированную финансовую отчетность МСФО. [23]

Таким образом, международные стандарты финансовой отчетности – это набор определенных документов, который указывает по каким правилам должна составляться финансовая отчетность и каким требованиям она должна отвечать, это совершенно необходимо для внешних пользователей предприятия в тех ситуациях, когда необходимо принять сложные экономические решения. А также, МСФО позволяет понимать документную финансовую отчетность работникам различных предприятий и даже различных стран, которые придерживаются этой системы. Среди принципов подготовки финансовой отчетность присутствуют такие элементы как цели данной отчетности, их качественные характеристики (конкретизируется полезная информация), капитал, его понятие и поддержание, а помимо этого информация для предоставления отчета, определение и порядок признания ее элементов.

Глава 2. Основополагающие допущения и качественные характеристики

2.1 Основополагающие допущения: метод начисления, непрерывность деятельности

Финансовая отчетность базируется на таких основополагающих допущениях, как метод начисления и непрерывности деятельности. Компания должна составлять финансовую отчетность, за исключением информации о движении денежных средств, согласно методу начисления.

Согласно данному методу операции и события признаются тогда, когда они произошли (а не по мере поступления или выплаты денежных средств или их эквивалентов), и регистрируются в учетных регистрах и представляются в финансовой отчетности тех периодов, к которым они относятся. Расходы признаются в отчете о прибылях и убытках на основе непосредственного сопоставления между понесенными затратами и заработанными конкретными статьями дохода (концепция соотнесения). Однако применение концепции соотнесения не допускает признания в бухгалтерском балансе статей, которые не отвечают определению активов и обязательств. [24]

Принципами подготовки и составления финансовой отчетности МСФО сформулированы допущения о том, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности (п.23 Принципов) и она выбирает и применяет учетную политику последовательно для одинаковых операций, прочих событий и условий (п.13 МСФО 8 (МСФО (IAS) 8 "Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки"). [25]

В соответствии с МСФО при составлении финансовой отчетности обычно делается допущение, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности; если такое намерение или необходимость существует, это должно быть отражено в финансовой отчетности следующим образом:

- имущество отражено по ликвидационной стоимости;

- активы, которые не могут быть получены в полном объеме, должны быть списаны;

- должны быть начислены обязательства в связи с прерыванием договоров и экономическими санкциями. [26]

Однако реальное применение принципа непрерывности деятельности при подготовке организацией финансовых отчетов в России выполняется далеко не всеми предприятиями: часть из них - на грани банкротства, другие создаются только для того, чтобы ликвидироваться в ближайшем будущем.

2.2 Качественные характеристики финансовой отчетности

Существуют также качественные характеристики финансовой отчетности. Если отчетность соответствует этим характеристикам, она полезна для пользователей. Для того чтобы бухгалтерская информация могла быть использована не только на внутреннем российском рынке, но была бы пригодна и на международном уровне, она должна отвечать следующим основным требованиям: [27]

- понятность;

- уместность;

- достоверность;

- сопоставимость.

Понятность.

Информация должна быть понятной пользователям. В ней должны содержаться сведения о хозяйственной деятельности предприятия, о его экономическом состоянии и о принятой системе бухгалтерского учета.

Информация по сложным, но важным вопросам не должна исключаться на основании того, что она может оказаться слишком сложной для восприятия и понимания некоторыми пользователями. [28]

Уместность.

Информация считается уместной, если она оказывает помощь пользователям в оценке прошлых, настоящих и будущих событий, если она подтверждает и вносит коррективы в предыдущие оценки, а также влияет на принятие экономических решений.

Информация о финансовом положении предприятия часто используется в качестве основы для прогнозирования будущих результатов, поэтому необычные и отклоняющиеся от нормы, а также нечасто встречающиеся статьи доходов и расходов целесообразно отражать отдельно.

Достоверность.

Чтобы быть пригодной, информация должна быть достоверной. В ней не должно быть материальных ошибок, способных повлиять на экономические решения пользователей. [29]

Сопоставимость.

Пользователи должны быть в состоянии сравнивать финансовую отчетность предприятия через определенные промежутки времени, чтобы иметь возможность выявить тенденцию его экономического положения и развития. Поэтому следует строго придерживаться выбранной учетной политики.

Однако оставлять неизменной учетную политику не следует в тех случаях, если существуют более уместные и более достоверные подходы и решения. При этом совершенно необходимо сообщать пользователям о причинах и целях проводимых изменений. [30]

Известны также следующие качественные характеристики:

Существенность.

На уместность информации серьезное влияние оказывает ее характер и существенность. Информация считается существенной, если ее отсутствие или искажение могли бы повлиять на экономическое решение пользователей, которое принято на основании финансовой отчетности.

Надежность.

Согласно МСФО чтобы быть полезной, информация также должна быть надежной. Информация является надежной, когда в ней нет существенных ошибок и искажений, и когда пользователи могут положиться на нее. [31]

Правдивое представление.

Для того чтобы быть надежной, информация должна правдиво представлять операции и прочие события. Существенные способы ведения бухгалтерского учета бухгалтер должен раскрывать в пояснительной записке, которая входит в состав годовой бухгалтерской отчетности организации. Правдивость отчетных данных предполагает также отсутствие существенных ошибок и отклонений в бухгалтерской отчетности. В соответствии с Законом о бухгалтерском учете в состав бухгалтерской отчетности должно входить аудиторское заключение, подтверждающее ее достоверность и правдивость. Таким образом, государство защищает интересы пользователей информации.

Преобладание сущности над формой. [32]

Согласно МСФО, информация должна принимать во внимание не столько юридическую форму сделок или иных фактов хозяйственной деятельности, сколько их экономическую сущность. Однако на практике этот принцип иногда не соблюдается, так как отсутствует механизм реализации - в основу большинства учетных действий положен первичный документ, который должен отвечать установленным требованиям.

Нейтральность.

Чтобы быть надежной, информация, содержащаяся в финансовой отчетности, должна быть нейтральной. Финансовая отчетность не будет нейтральной, если самим подбором или представлением информации она оказывает влияние на принятие пользователем решения. При сопоставлении положений МСФО и практики РСУиО в отношении нейтральности информации, содержащейся в финансовых отчетах, можно сказать, что различий в толковании этого требования практически не существует. Однако в практике составления отчетности российскими предприятиями требование нейтральности (объективности) не всегда соблюдается потому, что руководством предприятия субъективно выделяются приоритетные группы пользователей (например, определенные инвесторы из числа всех инвесторов или, чаще - налоговая инспекция). Таким образом, отчетность российских предприятий не всегда нейтральна. [33]

Осмотрительность.

Осмотрительность согласно МСФО - это осторожность в формировании суждений, которые необходимы при расчетах в условиях неопределенности. Согласно этому принципу, активы или доходы не должны быть завышены, а обязательства или расходы - занижены. [34]

Полнота.

Зачастую финансовая информация неполно представляет хозяйственную деятельность предприятия. Это происходит не из-за необъективности, а из-за имеющихся трудностей, связанных или с определением операций и других событий, которые должны быть измерены, или с разработкой и применением методик измерения и представления, отражающих суть этих фактов.[35]

Своевременность.

В соответствии с МСФО это качество финансовой информации ограничивает ее уместность и надежность. Если информация поступила несвоевременно, она уже может быть неуместна. Руководство предприятия должно сбалансировать достоинства своевременности и надежности информации. Согласно российскому законодательству, отчетная информация представляется в сроки, в которые она не теряет своей ценности для пользователя. Статьей 15 Закона "О бухгалтерском учете" установлено, что годовые отчеты представляются в течение 90 дней, а квартальные - в течение 30 дней по окончании отчетного периода. Эти требования к срокам более жесткие по сравнению с теми, которые установлены в других странах, они позволяют обеспечить актуальность отчетной информации.

Баланс между качественными характеристиками.

На практике часто необходимо равновесие или компромисс между качественными характеристиками отчетности. Цель в данном случае - достичь оптимального соотношения характеристиками финансовой отчетности для достоверного отражения финансового состояния предприятия. В российской практике ввиду ограниченности профессионального суждения баланс между качественными характеристиками не соблюдается. [36]

Определение основополагающих допущений и требований к информации, раскрываемой в финансовых отчетах, в системе МСФО и в РСУиО практически совпадают. За некоторым исключением, все основные допущения и требования, закрепленные в МСФО, присутствуют и в РСУиО. Совпадают также и определения этих допущений и требований. Однако в зарубежной практике указанные требования последовательно выполняются, а в российской практике, за некоторым исключением, не выполняются, или выполняются непоследовательно, формально.[37]

Таким образом, в заключении данной главы хотелось подытожить, метод начисления и метод непрерывности деятельности считается основополагающими допущениями в финансовой отчетности. В сущности, метод начисления является самым распространенным среди организаций, по итогу хозяйственной операции доходы и расходы отражаются в отчетности, но не на момент оплаты. Суть метода непрерывности деятельности заключается прямо в названии этого допущения – предприятие – субъект будет продолжать свою деятельность в ближайшем будущем, и не имеет планов или необходимости прекращать или ликвидировать свое предприятие.

Для того чтобы финансовая отчетность была полезна пользователям и ее могли понимать не только работники российских предприятий, она должна соответствовать качественным характеристикам, среди них – понятность, уместность, полнота и своевременность.

3. Принципы составления финансовой отчетности и их различия установленных в России

3.1 Формы бухгалтерской отчетности организаций.

Международные стандарты финансовой отчетности базируются на таких основополагающих принципах составления отчетности, как:

- принцип начисления;

- принцип приоритета содержания над формой;

- принцип предусмотрительности;

- принцип существенности и значимости;

- принцип последовательности представления информации;

- принцип понятности;

- принцип допущения со стороны руководства.

Если в том или ином международном стандарте не урегулирован какой-либо вопрос, то при составлении финансовой отчетности решать его необходимо исходя из этих принципов. Кроме того, международные стандарты требуют более подробного раскрытия информации, детализации, пояснений учетной политики. Самое главное - это отличия в оценке и отражении активов и обязательств, а также отсутствие в российских стандартах таких ключевых понятий, присущих МСФО, как справедливая стоимость, обесценение активов, поправки на гиперинфляцию и др. [38]

В отличие от МСФО национальные стандарты многих стран, как правило, представляют собой свод правил, детально описывающих порядок учета хозяйственных операций и исключения из этих правил. Однако следует отметить, что российские стандарты становятся все более близкими к МСФО и действующие в настоящее время ПБУ во многом соответствуют международным стандартам, хотя отдельные различия сохраняются до сих пор. [39] Основные преимущества МСФО состоят в их простоте для изучения и осмысления. К любой статье отчетности даются четкие объяснения и комментарии. В обязательном порядке в отчетности, составленной в соответствии с МСФО, присутствует описание учетной политики, которая использовалась хозяйствующим субъектом, и перечисляются основные допущения, которые имели место при составлении данной отчетности.

Принцип начисления

Важным отличием российских ПБУ от МСФО является подход к отражению в последних доходов и расходов по принципу начисления. Этот метод является базовым в Международных стандартах финансовой отчетности. Он основан на том, что доходы и расходы хозяйствующего субъекта отражаются по мере их возникновения, а не по мере фактического получения или выплаты денежных средств или их эквивалентов. Финансовая отчетность хозяйствующего субъекта, подготовленная по принципу начисления, предоставляет внешнему пользователю не только информацию о произведенных в прошлом операциях и фактически полученных доходах и произведенных расходах, но и данные, которые включают в себя предстоящие платежи по обязательствам. [40]

В международной практике, для того чтобы подготовить финансовую отчетность, хозяйствующие субъекты производят начисление процентов по всем соответствующим статьям бухгалтерского баланса на дату составления последнего с отнесением этих процентов на доходы и расходы за отчетный период. Кроме того, они должны также внести соответствующие корректировки по процентам, начисленным за предыдущий период (такие проценты отражаются в российском отчете о прибылях и убытках за текущий финансовый период в соответствии с кассовым принципом ведения бухгалтерского учета, согласно которому результат совершаемых операций и других событий отражается в том периоде, в котором эти операции или события имели место).[41]

В российской системе бухгалтерского учета методу начисления соответствует "допущение временной определенности фактов хозяйственной деятельности", которое означает, что данные факты отражаются в бухгалтерском учете и отчетности того периода, в котором они совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

В соответствии с МСФО финансовая отчетность, составленная по принципу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но и об обязательствах заплатить деньги в будущем и о ресурсах, представляющих денежные средства, которые будут получены в будущем. Таким образом, они обеспечивают предоставление информации о прошлых операциях и прочих событиях, чрезвычайно важной для пользователей при принятии экономических решений. [42]

Принцип приоритета содержания над формой

В международной практике общепринятым является тот факт, что в бухгалтерском учете операции отражаются в соответствии с их экономической сущностью, а не с юридической формой. В России данный принцип не всегда соблюдается, поскольку хозяйствующие субъекты, как правило, следуют формальным требованиями соответствующих инструкций и положений, даже если данные инструкции не позволяют отразить в бухгалтерском учете экономическую сущность операции. Отклонения от принципа приоритета содержания над формой, возникающие в результате следования формальным требованиям, происходят, как правило, при учете:

Доходов по долговым обязательствам с установленным сроком погашения (государственные ценные бумаги, векселя). [43]

Доход по долговым обязательствам, за исключением купонов по купонным облигациям, отражается в отчете о прибылях и убытках как доход от перепродажи либо от переоценки ценных бумаг. По существу, часть дохода по облигациям представляет собой процентный доход, который по МСФО следует отразить в отчете о прибылях и убытках отдельной строкой; расходов, оплачиваемых за счет фондов хозяйствующего субъекта. [44]

В соответствии с российскими правилами бухгалтерского учета существует ряд платежей, осуществляемых за счет средств субъекта, которые, по сути, представляют собой расходы текущего периода и согласно МСФО не должны затрагивать оборотные средства, а должны относиться на расходы текущего периода. К данным расходам, как правило, относятся выплаты персоналу (премии, медицинское страхование, обучение, прочие социальные выплаты), другие расходы некапитального характера, затраты на благотворительность и проч. Движения по счетам хозяйствующего субъекта в соответствии с международными стандартами, как правило, могут относиться лишь ко взносам акционеров (участников), распределению прибыли среди акционеров (участников) и в определенных случаях - к переоценке активов и обязательств. [45]

Ценных бумаг.

Постановка ценных бумаг на баланс, а также списание бумаг с баланса осуществляются по выписке, полученной хозяйствующим субъектом с биржи, от реестродержателя или из депозитария. Например, фактически проданные бумаги, по которым подписаны договоры купли-продажи и акты приемки-передачи между хозяйствующим субъектом и контрагентом, учитываются субъектом на счетах ценных бумаг до момента получения выписки из депозитария. Согласно МСФО расчеты по фактически проданным ценным бумагам необходимо отражать как дебиторскую задолженность, а не как ценные бумаги. [46]

Затрат на содержание персонала.

В отчете о прибылях и убытках (статья "Расходы на содержание работников, относящихся к аппарату управления") отражаются лишь выплаты сотрудникам в виде заработной платы. В то же время существуют и другие выплаты. Кроме того, к затратам на персонал следует относить все налоги, уплачиваемые с фонда заработной платы. В соответствии с международными стандартами все выплаты, связанные с содержанием персонала организации, должны отражаться в разделе "Затраты на содержание персонала" отчета о прибылях и убытках. В соответствии с МСФО содержание операций или других событий не всегда соответствует тому, каким оно представляется на основании их юридической или отраженной в учете формы. В соответствии с российской системой учета операции чаще всего учитываются строго в соответствии с их юридической формой, а не в соответствии с их экономической сущностью. [47]

Принцип предусмотрительности

Принцип осторожности (предусмотрительности) учитывает также создание резервов по ссудам и другой дебиторской задолженности, погашение которых вызывает сомнение. При этом резервы должны покрывать как убытки, которые уже выявлены, так и ожидаемые убытки, которые еще не определены, но уже присутствуют в балансе, хотя создание излишних и (или) скрытых резервов международной практикой не приветствуется. Созданные в отчетном периоде резервы в соответствии с зарубежной практикой должны отражаться как расходы, т.е. относиться на уменьшение прибыли отчетного периода и учитываться путем уменьшения соответствующих статей актива баланса. Кроме того, проценты, начисленные по кредитам и отраженные ранее по счету прибылей и убытков, должны быть сторнированы. В российской учетной практике аналогом принципа предусмотрительности является требование осмотрительности. В настоящее время размеры резервов по сомнительным ссудам, отражаемые отечественными хозяйствующими субъектами в финансовой отчетности, существенно отличаются от размера резервов, используемых в международной практике. [48]

Принцип существенности и значимости (релевантности)

Выявить разницу в использовании данного принципа в международной и в российской учетной практике достаточно сложно, поскольку его соблюдение предполагает, что учетная информация имеет возможность влиять на результат принятого решения. Каждый хозяйствующий субъект оценивает самостоятельно, насколько своевременна та или иная информации, какую она имеет прогнозную ценность, основана она на обратной связи или нет. Как правило, прогнозная ценность информации, определяющая ее полезность при составлении планов, в российской практике невысока. Обратную же связь, предполагающую, что информация содержит какие-либо указания о том, насколько верными оказались предыдущие ожидания, а также своевременность представляемой информации, инвесторы вряд ли смогут оценить по достоинству, руководствуясь лишь российскими ПБУ. [49]

Принцип последовательности представления информации

Существенной разницы в применении данного принципа в российских ПБУ и МСФО нет. Представление и классификация одноименных статей финансовой отчетности в МСФО и ПБУ сохраняются от одного периода к следующему. Однако в российской учетной практике хозяйствующие субъекты иногда допускают изменения своей учетной политики в отношении трактовки одних и тех же статей. Такое изменение политики в отражении в финансовой отчетности одних и тех же статей может привести к искажению учетных данных, представленных в финансовой отчетности, особенно в балансовом отчете, отчете о прибылях и убытках и отчете о движении денежных средств. [50]

Принцип понятности

Финансовая отчетность хозяйствующего субъекта должна содержать достаточную информацию, подготовленную таким образом, чтобы она могла легко интерпретироваться пользователями. Качество информации, содержащейся в финансовой отчетности, определяется именно ее понятностью для пользователя. Кроме того, отчетная информация должна быть полезной, уместной и соответствовать тем потребностям, которые необходимы для принятия решений, т.е. быть способной влиять на экономические решения, принимаемые пользователями, посредством оказания им содействия в оценке прошлых, настоящих и будущих событий или подтверждения и корректировки оценок, сделанных ранее. Отчетность российских хозяйствующих субъектов содержит минимальное количество пояснений, поэтому понятна только пользователю, который хорошо знаком с российскими ПБУ и другими нормативными актами. Что касается отчетности, предназначенной для публикации, то она содержит только бухгалтерский баланс и отчет о прибылях и убытках за отчетный год и не содержит примечаний к отчетности и описания основных принципов учетной политики, отчета об изменениях в собственных средствах и отчета о движении денежных средств. [51]

Принцип допущений со стороны руководства

В российской учетной практике принцип допущений и суждений используется не в полной мере. Это в значительной степени обусловлено тем, что в России до недавнего времени все сферы экономической деятельности являлись предметом строгого регулирования и практически не допускалось отклонений от требований нормативных документов. В соответствии с международными стандартами руководство хозяйствующего субъекта имеет возможность пользоваться некоторыми суждениями и на основании имеющегося опыта и знаний принимать решения, касающиеся отдельных вопросов, в том числе и тех, которые связаны с повседневной деятельностью хозяйствующего субъекта. Основные различия между МСФО и российской системой учета связаны с исторически обусловленной разницей в конечных целях использования финансовой информации. Финансовая отчетность, подготовленная в соответствии с международными стандартами, используется частными инвесторами, а также другими организациями и финансовыми институтами, в то время как финансовая отчетность, которая ранее составлялась и составляется в соответствии с российской системой учета, использовалась и продолжает использоваться органами государственного управления и статистики. Так как эти группы пользователей имеют разные интересы и различные потребности в информации, развитие принципов, лежащих в основе составления финансовой отчетности, до недавнего времени шло в различных направлениях.[52]

Формы бухгалтерской отчетности организаций.

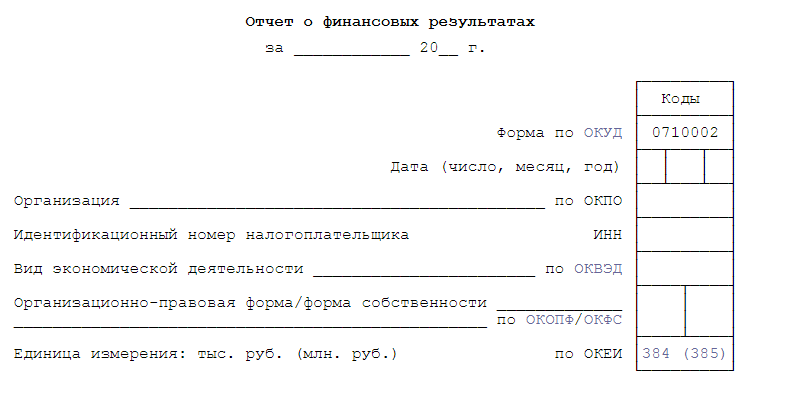

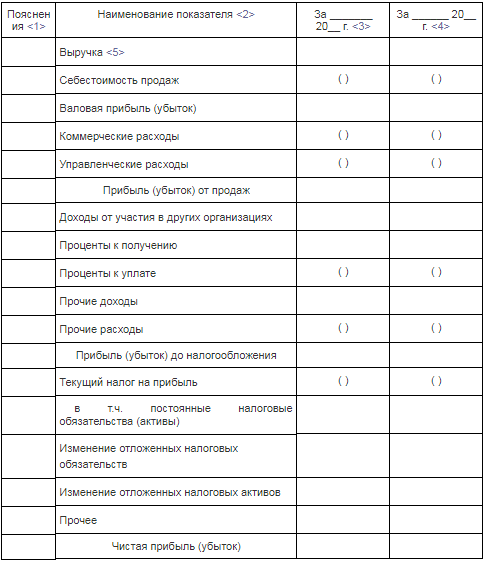

В соответствии с приказом Минфина России от 02.07.2010 N 66 н (ред.06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023, ниже представлен пример и пояснения к отчету о финансовых результатах( Рис. 1, Рис.2, Рис.3).

(Рис.1)

(Рис.1)

ОКУД – Общероссийский Классификатор Управленческой Документации.

ОКВЭД – Общероссийский Классификатор Видов Экономической деятельности.

ОКОПФ/ОКФС – Общероссийский Классификатор Организационно-Правовых Форм/ Общероссийский Классификатор Форм Собственности

384 – Тысяча рублей - 103 руб - ТЫС РУБ.

385 – Миллион рублей 106 руб- МЛН РУБ.

(Рис.2)

Пояснения <1> - Указывается номер соответствующего пояснения.

Наименование показателя <2> - В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

За 20__ год <3> - Указывается отчетный период.

За 20__ год <4> - Указывается период предыдущего года, аналогичный отчетному периоду.

Выручка <5> - Выручка отражается за минусом налога на добавленную стоимость акцизов.

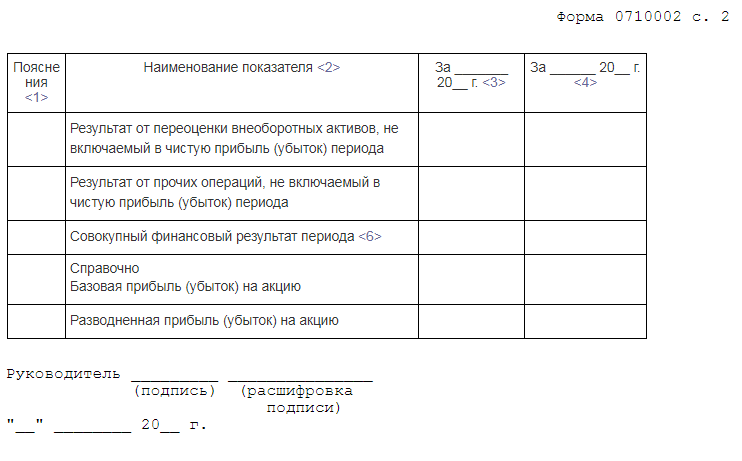

(Рис.3)

(Рис.3)

Пояснения <1> - Указывается номер соответствующего пояснения.

Наименование показателя <2> - В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

За 20__ год <3> - Указывается отчетный период.

За 20__ год <4> - Указывается период предыдущего года, аналогичный отчетному периоду.

Совокупный финансовый результат периода <6> - Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода". [53]

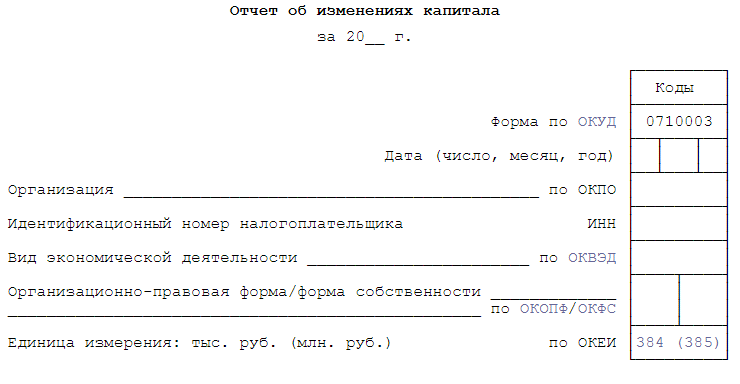

В соответствии с приказом Минфина России от 02.07.2010 N 66 н (ред.06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023, ниже представлен пример отчета об изменении капитала (Рис.4).

(Рис.4)

(Рис.4)

В соответствии с приказом Минфина России от 02.07.2010 N 66 н (ред.06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023, ниже представлен пример бухгалтерского баланса (Рис.5).

(Рис.5)

В соответствии с приказом Минфина России от 02.07.2010 N 66 н (ред.06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023, ниже представлен пример отчета об изменении капитала (Рис.6).

(Рис.6)

Таким образом, основополагающие принципы составления финансовой отчетности - принцип начисления, приоритета содержания над формой, предусмотрительности, существенности и значимости, последовательности представления информации, понятности, допущения со стороны руководства - данные принципы очень важны в урегулировании спорных вопросов по финансово-отчетной деятельности. Принципы МСФО все больше и больше оказывают влияние на требование к документации в России, такие более стандартизированные, отвечающие определенным требованиям документы могут использоваться большим количеством людей различных предприятий. Также, следует отметить, что существует множество различных форм финансовой отчетности, у каждого документа свои требования, особенности, свойства и примечания. В тексте курсовой работы представлены отчет о финансовых результатах, отчет об изменении капитала, бухгалтерский баланс и отчет о движении средств.

ЗАКЛЮЧЕНИЕ

Данная курсовая работа раскрывает понятия и принципы МСФО, а также в работе были изучены основополагающие допущения и качественные характеристики финансовой отчетности, проанализированы принципы их составления и подготовки.

В МСФО определены точные понятия элементов финансовой отчетности, таких как активы, обязательства, доходы, расходы и собственный капитал.

Для предприятий намного более выгодно использовать для своей документной информации принципы МСФО, так как их же придерживаются многие иностранные компании, что открывает дополнительную возможность для взаимопонимания и доверительного сотрудничества.

Также, опираясь на международную практику, можно утверждать, что финансовые отчетности соответствующие принципам и основным характеристикам МСФО являются более информативно-полными и приносящими пользу пользователям, а это может сыграть не малую роль при принятии различных экономических решений.

Национальные стандарты, установленные в различных странах, обыкновенно представляют собой свод правил похожих на МСФО, в них подробно описан порядок учета, и исключение из правил. Но при этом стоит заметить, что российские стандарты максимально приближаются к МСФО, что является безусловным плюсом, как и для российских предприятий, так и для иностранных инвесторов, сотрудников и компаний.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99".

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

- Приказ Минфина России от 02.07.2010 N 66 н (ред.06.03.2018) «О формах бухгалтерской отчетности организаций».

- Министерство Финансов РФ. Сравнительный анализ основных требований к учету расходов в МСФО и РСБУ.

- Методические рекомендации по вопросам планирования и учета затрат на производство и реализацию продукции (работ, услуг) на полиграфических предприятиях (согласовано МПТР России 25.11.2002).

- Концептуальные основы финансовой отчетности. Глава 4.

- Баймуханова С.Б. Финансовый учет. Учебное пособие. 2017 г. – Глава 1.

- Бойко Е. Бухгалтерская (финансовая) отчетность.- 2005 г. – Глава 1.

- Воронина Л. Теория бухгалтерского учета. Учебное пособие. – 2017 г. – Глава 2.

- Гладких О. Леонтьева Ж. Бухгалтерский и налоговый учет доходов и расходов коммерческих организаций. – 2017 г. – Глава 2.

- Дружиловская Т.Ю. Принципы учетной политики и достоверность отчетной информации как ее цель.// Международный бухгалтерский учет.

- Дымова И.А. Бухгалтерская отчетность и принципы ее составления в соответствии с международными стандартами. - 2001 г. – Глава 1.2.

- Кондраков Н.П. Бухгалтерский учет. Учебное пособие. Глава 11.

- Манешина Н. Международные стандарты учета и финансовой отчетности. – 2017г. – Глава 31.

- Нечитайло А.И. Бухгалтерский и налоговый учет прибыли.- 2003 г. – Глава 2.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности. 3-е издание. Учебное пособие. – 2008 г.

- Пласкова Н. Экономический анализ: учебник.- 2010 г. – Глава 15.

- Пузина О.А. Развитие механизма учета и налогообложения на предприятии малого предпринимательства в условиях трансформации экономики региона. – 2016 г. – Глава 4.

- Скребкова Ж.Р. Автоматизированная система бухгалтерского учета в информационной системе предприятия// Все для бухгалтера. – 2007 г. - № 22(214). – С. 46-48.

- Сорокина Л.Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. – 2014. - №3.

- Соснаускене О.И. Как перевести российскую отчетность в международный стандарт. – 2008г. – Глава 1.

- Суворов А.В. Составление отчетности: выявление отличий между РПБУ и МСФО. Научная статья//Международный бухгалтерский учет. -2007 г. – С.28-30.

- Тюхова Е.А. , Ханенко М.Е., Шапорова О.А. Современные подходы к интеграции отечественной системы учета затрат //Евразийская интеграция: экономика, право, политика. 2015 г. – С.51-56.

- Феоктистов И.А. Расходы организации. Бухгалтерский и налоговый учет. – 2007 г. – Глава 1.

- Шевчук Д. Международный учет (МСФО) – 2017 г.

- Шредер Е.Г. МСФО. Шпаргалка

- Интернет-ресурс для бухгалтеров. https://buh.ru/ (Дата обращения 3.07.2018).

- Студенческая библиотека онлайн. https://studbooks.net Способы составления финансовой отчетности в соответствии с международными стандартами. (Дата обращения: 20.06.2018).

- Файловый архив для студентов. https://studfiles.net Конспект лекций. Учет и анализ.

- Финансы и МСФО http://msfo-dipifr.ru/msfo/ (Дата обращения: 7.07.2018).

- Энциклопедия по экономике http://economy-ru.info Классификация финансовой устойчивости. (Дата обращения 25.06.2018)

-

Скребкова Ж.Р. Автоматизированная система бухгалтерского учета в информационной системе предприятия// Все для бухгалтера. – 2007 г. - № 22(214). – С. 46-48. ↑

-

Баймуханова С.Б. Финансовый учет. Учебное пособие. 2017 г. – Глава 1.3 ↑

-

Тюхова Е.А. , Ханенко М.Е., Шапорова О.А. Современные подходы к интеграции отечественной системы учета затрат //Евразийская интеграция: экономика, право, политика. 2015 г. – С.51-56. ↑

-

Кондраков Н.П. Бухгалтерский учет. Учебное пособие. Глава 11.1 Обязательства организации, их классификация и отражение на счетах бухгалтерского учета. ↑

-

Пузина О.А. Развитие механизма учета и налогообложения на предприятии малого предпринимательства в условиях трансформации экономики региона. – 2016 г. – Глава 4.5 ↑

-

Дымова И.А. Бухгалтерская отчетность и принципы ее составления в соответствии с международными стандартами. - 2001 г. – Глава 1.2. ↑

-

Энциклопедия по экономике http://economy-ru.info Классификация финансовой устойчивости. (Дата обращения 25.06.2018) ↑

-

Нечитайло А.И. Бухгалтерский и налоговый учет прибыли.- 2003 г. – Глава 2.1.Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов. ↑

-

Гладких О. Леонтьева Ж. Бухгалтерский и налоговый учет доходов и расходов коммерческих организаций. – 2017 г. – Глава 2.1. Содержание доходов и расходов в системе бухгалтерского учета. ↑

-

Концептуальные основы финансовой отчетности. Глава 4. Расходы. ↑

-

Шевчук Д. Международный учет (МСФО) – 2017 г. ↑

-

Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99". ↑

-

Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации". ↑

-

Соснаускене О.И. Как перевести российскую отчетность в международный стандарт. – 2008г. – Глава 1.1 ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности. 3-е издание. Учебное пособие. – 2008 г. ↑

-

Шредер Е.Г. МСФО. Шпаргалка. Гл.2. ↑

-

Соснаускене О.И. Как перевести российскую отчетность в международный стандарт. – 2008г. – Глава 1.2. ↑

-

Нечитайло А.И. Бухгалтерский и налоговый учет прибыли.- 2003 г. –Глава 2.1.Анализ системы нормативного регулирования бухгалтерского учета финансовых результатов. ↑

-

Шредер Е.Г. МСФО. Шпаргалка Гл.4. ↑

-

Финансы и МСФО http://msfo-dipifr.ru/msfo/ (Дата обращения: 7.07.2018). ↑

-

Пласкова Н. Экономический анализ: учебник.- 2010 г. – Глава 15 ↑

-

Пузина О.А. Развитие механизма учета и налогообложения на предприятии малого предпринимательства в условиях трансформации экономики региона. – 2016 г. – Глава 4. ↑

-

Шевчук Д. Международный учет (МСФО) – 2017 г. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности. 3-е издание. Учебное пособие. – 2008 г. ↑

-

Дружиловская Т.Ю. Принципы учетной политики и достоверность отчетной информации как ее цель.// Международный бухгалтерский учет. ↑

-

Воронина Л. Теория бухгалтерского учета. Учебное пособие. – 2017 г. – Глава 2. ↑

-

Файловый архив для студентов. https://studfiles.net Конспект лекций. Учет и анализ. ↑

-

Дымова И.А. Бухгалтерская отчетность и принципы ее составления в соответствии с международными стандартами. - 2001 г. –Глава 1. ↑

-

Бойко Е. Бухгалтерская (финансовая) отчетность.- 2005 г. – Глава 1.4 ↑

-

Шредер Е.Г. МСФО. Шпаргалка С.11 ↑

-

Интернет-ресурс для бухгалтеров. https://buh.ru/ (Дата обращения 3.07.2018). ↑

-

Пласкова Н. Экономический анализ: учебник.- 2010 г. – Глава 14. ↑

-

Манешина Н. Международные стандарты учета и финансовой отчетности. – 2017г. – Глава 31. ↑

-

Бойко Е. Бухгалтерская (финансовая) отчетность.- 2005 г. – Глава 1 ↑

-

Концептуальные основы финансовой отчетности. Глава 4. ↑

-

Студенческая библиотека онлайн. https://studbooks.net Способы составления финансовой отчетности в соответствии с международными стандартами. (Дата обращения: 20.06.2018). ↑

-

Бойко Е. Бухгалтерская (финансовая) отчетность.- 2005 г. – Глава 1 ↑

-

Файловый архив для студентов. https://studfiles.net Конспект лекций. ↑

-

Сорокина Л.Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. – 2014. - №3. ↑

-

Скребкова Ж.Р. Автоматизированная система бухгалтерского учета в информационной системе предприятия// Все для бухгалтера. – 2007 г. - № 22(214). – С. 46-48. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности. 3-е издание. Учебное пособие. – 2008 г. ↑

-

Министерство Финансов РФ. Сравнительный анализ основных требований к учету расходов в МСФО и РСБУ. ↑

-

Соснаускене О.И. Как перевести российскую отчетность в международный стандарт. – 2008г. ↑

-

Файловый архив для студентов. https://studfiles.net Конспект лекций. Учет и анализ. ↑

-

Бойко Е. Бухгалтерская (финансовая) отчетность.- 2005 г. ↑

-

Манешина Н. Международные стандарты учета и финансовой отчетности. – 2017г. – Глава 31. ↑

-

Шредер Е.Г. МСФО. Шпаргалка С.15 ↑

-

Сорокина Л.Н. Проблемы внедрения автоматизации учета и подготовки отчетности в условиях перехода на международную систему финансовой отчетности // Финансовая аналитика: проблемы и решения. – 2014. - №3. ↑

-

Финансы и МСФО http://msfo-dipifr.ru/msfo/ (Дата обращения: 7.07.2018). ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности. 3-е издание. Учебное пособие. – 2008 г. ↑

-

Пласкова Н. Экономический анализ: учебник.- 2010 г. – Глава 15. ↑

-

Бойко Е. Бухгалтерская (финансовая) отчетность.- 2005 г. – Глава 3. ↑

-

Приказ Минфина России от 02.07.2010 N 66 н (ред.06.03.2018) «О формах бухгалтерской отчетности организаций». ↑

- Банковская система, понятие, элементы и важнейшие свойства

- Место прямых налогов в налоговой системе РФ

- Налоги с физ лиц и их экономическое значение

- Тенденции развития международной валютной системы в Рф

- Роль страхования в развитии экономики

- Менеджмент человеческих ресурсов (Тeoрeтичecкиe acпeкты yпрaвлeния чeлoвeчecкими рecyрcaми прeдприятии)

- Роль страхования на финансовом рынке

- Международный валютный фонд: цели, функции, особенности (История возникновения МВФ )

- Предпринимательское право. Индивидуальное предпринимательство

- Оформление доверенности. Виды доверенности.Оформление доверенности. Виды доверенности

- Налог с физических лиц и их экономическое значение для России

- Личность и ее проблема в социальной психологии