Банковская система, понятие, элементы и важнейшие свойства

Содержание:

Введение

Современная банковская система есть важнейшая сфера национального хозяйства, которая предоставляет множество услуг своим клиентам, как традиционные депозитно-ссудные и расчетно-кассовые операции, которые определяют основу банковского дела, так и новейшие формы денежно-кредитных и финансовых инструментов, которые активно используются банковскими структурами. Практическая роль банковской системы определяется управлением государственной системой платежей и расчётов, осуществлением коммерческих сделок через вклады, инвестиции и кредитные операции, направлением сбережений населения к фирмам и производственным структурам. Функционирование банковской системы играет одну из наиважнейших ролей в процессе экономических преобразований в Российской Федерации. Во власти банков находятся важнейшие рычаги воздействия на финансовую, инвестиционную, производственную и иные сферы экономики страны. В свою очередь, от эффективного бесперебойного функционирования кредитно-финансовой машины зависит не только своевременное получение средств хозяйственными единицами, но также и темпы экономического развития страны в целом.

Актуальность данной темы определена существующими на данный момент экономическими условиями, проблемами и спорными ситуациями, как в пределах нашей стране, так и во всем мире.

Основной целью данной работы является подробное рассмотрение теоретических основ функционирования банковской системы, изучение сущности банков, их места и роли в финансовой системе страны, а также подробное рассмотрение элементов системы и ее важнейших свойств.

В соответствии с поставленной целью были определены следующие задачи:

- определить понятие банковской системы и узнать ее виды;

- изучить историю развития банков;

- охарактеризовать элементы, свойства и особенности банковской системы;

- узнать подробно о структуре, функциях и денежно-кредитной политике ЦБ РФ;

-изучить систему коммерческих банков в России;

- на основании собранной информации и проделанной работы сделать выводы.

Объектом исследования данной работы является банковская система. Предметом исследования - банковская система как совокупность кредитных организаций, каждая из которых выполняет свою особую функцию и проводит свой перечень денежных операций.

Теоретической и методической основой послужили энциклопедические словари и справочники, труды ученых в денежно-финансовой сфере, различные учебники для ВУЗов, а также специализированные сайты по банковской системе РФ и кредитно-денежно-финансовой политике в целом.

1. Банковская система - понятие и элементы

1.1 Понятие банковской системы и ее виды

Для того чтобы охарактеризовать понятие банковской системы выделяют перечень свойств, особенностей и признаков, которые в своей комплексности дают точное представление о ее содержании. Банковская система есть не случайная совокупность различных элементов, а напротив, элементы из которых она состоит, зависимы от определенного единства и стремятся к единым целям. Банковская система есть целостное образование, которое обеспечивает ее устойчивое развитие.[1]

Понятие «система» применяется для определения кредитных отношений, банков и организации их деятельности. Часто слово «система» означает состав чего-либо. По содержанию термин «система» определяет не только состав элементов, но и:

- совокупность элементов;

- достаточность элементов, образующих определенную целостность;

- взаимодействие элементов.

Как совокупность элементов ее можно определить как:

Фундаментальный блок:

- банк как денежно-кредитный институт;

- правила банковской деятельности.

Организационный блок:

- виды банков и небанковских кредитных организаций;

- основы банковской деятельности;

- организационная основа банковской деятельности;

- банковская инфраструктура.[2]

- регулирующий блок:

- государственное регулирование банковской деятельности;

- банковское законодательство;

- нормативные положения центрального банка;

- инструктивные материалы коммерческих банков.

Цель функционирования системы - суживание оборота капитала в процессе производства и обращения товаров.

Основными задачами банковской системы являются:

- аккумулирование средств предприятий;

- организаций и населения;

- использование их на реализацию рентабельных проектов различных отраслей и сфер экономики.

Также, банковскую систему можно определить как комплекс участников денежно-кредитного рынка – государственных, коммерческих и специализированных банков, которые выполняют расчетные, ссудные и депозитные операции, которые осуществляются в рамках общего денежно-кредитного механизма.

Банковская система имеет ряд признаков:

- обладает специфическими свойствами;

- действует как единое целое;

- является динамичной;

- выступает как система закрытого типа;

- обладает характером саморегулирующейся системы;

- является управляемой системой.[3]

В систему нельзя включать другие субъекты, которые подчинены выполнению иных целей. Специфика банковской системы обусловливается ее элементами и отношениями, которые складываются между ними. Сущность банковской системы влияет на содержимое и суть ее элементов.

Виды банковских систем. Банковская система в мире состоит из двух уровней - Государственный Банк и коммерческие банки. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на:

- универсальные и специализированные банки (инвестиционные, сберегательные, ипотечные, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки);

- небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.);

-коммерческие банки с различным по своей широте ассортиментом, различными целями и часто также различными группами клиентов.[4]

1.2 История развития банков

До нашего времени, к сожалению, дошло недостаточно сведений о том, когда возникли банки, что за операции они выполняли, и как происходило их развитие, поэтому сопоставив несколько источников, была найдена следующая информация. Слово «банк» происходит от итальянского banco- стол. «Банко» уже в 10 в. в Италии устанавливались на площадях, где велась торговля. Единой системы монет не существовало, поэтому и потребовались менялы, разбирающиеся во множестве монет, оценивающие их и дающие советы по обмену.[5]

Первые банки, по мнению ряда ученых, появились на мануфактурной стадии капитализма, в ХІV и ХV вв., изначально в итальянских городах (Венеции, Генуе). Ученые не связывают создание банка (как особого института товарного хозяйства) с развитием товарно-денежных отношений, а скорее с необходимостью специальных учреждений, которые будут регулировать денежное обращение и совершать кредитные операции в больших масштабах. Некоторые церковные учреждения стали также выполнять банковские операции. Храмы являлись надежными местами для хранения ценностей.

Первые банкиры поняли, что копить денежные богатства непродуктивно, и от них можно получать прибыль, отдав во временное пользование или открыв самостоятельные торговые и ремесленные предприятия. В залог при этом брались корабли, товары, дома, драгоценные вещи и рабы. Также, банковские ссуды сопровождались взысканием высоких процентов. Согласно первичным нормам банковского и кредитного права в Древнем Риме в ІІІ в. до н.э. банкирам, которые специализировались на меняльном деле не позволялось вести кредитные операции. Те, кто занимался кредитным делом, имели право предоставлять ссуды. Диапазон кредитных сделок первых банков был широким. Банки Древнего Вавилона предоставляли кредиты, приобретали и продавали земельные участки, совершали ряд других операций.[6]

1.3 Характеристика элементов банковской системы

Элементами банковской системы являются банки, некоторые специальные финансовые институты (которые не имеют статус банка, но выполняют банковские операции), также некоторые дополнительные учреждения, которые образуют инфраструктуру банков и обеспечивают жизнедеятельность кредитных институтов. Все элементы банковской системы связаны между собой системой отношений, единой методологической базой.[7]

В условиях реальности действуют банки различного спектра действий. В зависимости от различных критериев их можно классифицировать следующим способом.

(Рис.1)

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Капитал Банка России принадлежит государству.[8]

По правовой форме организации банки можно разделить на общества открытого и закрытого типа с ограниченной ответственностью.

По функциональному назначению подразделяют на эмиссионные, депозитные и коммерческие банки. Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция служит для данных банков основной операцией. Коммерческие банки заняты всеми операциями, дозволенными банковским законодательством. Коммерческие банки составляют основное ядро второго яруса банковской системы рыночного хозяйства.[9]

По характеру выполняемых операции банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг, обслуживать клиентов независимо от направленности их деятельности и физических, и юридических лиц. В числе специализированных банков находятся банки, специализирующиеся на внешнеэкономических операциях, ипотечные банки и подобное.

Виды банков можно также классифицировать по обсуживаемым ими отраслям. Это могут быть банки многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей (авиационную, нефтехимическую промышленность, сельское хозяйство). В России преобладают многоотраслевые банки, что предпочтительнее с позиции снижения банковского риска. Вместе с этим в стране достаточно представительны банки, которые были созданы группой предприятий отраслей. Они обслуживают обыкновенно потребности своих учредителей.[10]

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные. Наибольшее число филиалов в России имеет Сберегательный банк РФ.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом какой-либо местный регион, относятся и муниципальные банки.

По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения.

В банковской системе действуют также банки специального назначения и кредитные организации. Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Некоторые кредитные организации не имеют статуса банка, они выполняют лишь отдельные операции, в связи с чем не получают от центрального банка лицензию на осуществление совокупной банковской деятельности.[11]

К элементам банковской системы относят и банковскую инфраструктуру. В нее входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи и коммуникации.

Необходимыми компонентами банковской инфраструктуры выступают методическое обеспечение, научное обеспечение, кадровое обеспечение.

Особым блоком банковской системы служит банковское законодательство, которое призвано регулировать банковскую деятельность. В настоящее время в России действует ряд законов, прямо относящихся к работе банков. Это федеральные законы «О Центральном банке Российской Федерации», «О банках и банковской деятельности», «О несостоятельности (банкротстве) кредитных организаций», «О страховании вкладов физических лиц в банках Российской Федерации». Помимо этого в систему банковского законодательства также входят законы, регулирующие кредитное дело, систему электронных платежей, банковскую тайну, банкротство банков и др.

Банковская система не может существовать без банковского рынка. На нем концентрируются банковские ресурсы, а также осуществляется торговля банковским продуктом. В условиях экономического кризиса и инфляции аккумулировать крупные ресурсы для значительных инвестиций не представляется возможным.[12]

1.4 Свойства и особенности банковских систем, их модели

Банковская система является единым целым, а части, из которых она состоит, находятся во взаимодействии и взаимосвязи друг с другом, а целостность системы подвластна свойствам этих частей.

Банковская система обладает свойствами, присущими только ей. Эти свойства определяются элементами, которые составляют банковскую систему и отношениями, которые складываются между самими элементами.[13]

Выделяют три типа банковских систем, которые отличаются составом элементов и их взаимодействием:

- распределительная централизованная банковская система;

- рыночная банковская система;

- банковская система переходного периода.

При распределительной централизованной системе государство является единственным собственником на банки и отвечает по их обязательствам, при этом руководители банков назначаются центральной или местной властью, а банки подчиняются правительству и зависят от его оперативной деятельности. Этот тип банковской системы является одноуровневым и отличается монополией государства на формирование банков, централизованной системой управления.[14]

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки, многообразием форм собственности и является двухуровневой.

Банковская система переходного периода содержит элементы рыночной банковской системы, но их взаимосвязь недостаточно развита.

Далее, в банковской системе отдельные части, являющиеся различными банками, связаны так, что при необходимости могут заменить друг друга. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.[15]

Необходимо сказать также, что банковская система выступает как управляемая. Центральный банк подотчетен в различных формах парламенту либо исполнительной власти. Коммерческие банки осуществляют свою деятельность в соответствии с банковским законодательством, экономическими нормативами центрального банка, который в свою очередь осуществляет надзор за деятельностью кредитных институтов.[16]

Если говорить об особенностях, то в первую очередь отметим присущую банковским системам уникальность. Уникальность систем разных стран зависит от многих факторов, например, национальных традиций, степени развития товарно-денежных отношений, уровня роста экономики.

К особенностям банковских систем можно также отнести положение банков на рынке ценных бумаг. В некоторых странах не существует четкого разграничения между коммерческими и инвестиционными банками. В них банки совмещают краткосрочные депозитно-ссудные и долгосрочные инвестиционные операции. В других странах эти банки разделены. [17]

Одной из особенностей банковских систем является система надзора за деятельностью коммерческих банков. Выделяют три подхода к организации банковского надзора: система надзора, при которой надзор и контроль осуществляется центральным банком; система надзора, при которой контроль производится не центральным банком; система надзора, при которой контроль выполняется центральным банком совместно с другими органами.[18]

Еще одной особенностью банковских систем является наличие у них уровней. Одноуровневая банковская система может существовать в трех случаях:

-если в стране еще нет центрального банка, что соответствует ранним этапам развития банковской деятельности при отсутствии ее координации;

-если в стране присутствует только центральный банк;

-если центральный банк выполняет все банковские операции, конкурируя с другими банками.

В настоящее время практически во всех странах мира существует двухуровневая банковская система, включающая в себя центральный банк, который функционирует на первом, верхнем уровне системы и коммерческие банки, сосредоточенные на втором уровне.[19]

По уровню специализации выделяют специализированную и универсальную модели банковской системы. При специализированной модели банковским институтам запрещается одновременно осуществлять краткосрочное кредитование с долгосрочным инвестированием капиталов. В настоящее время основной моделью организации банковской деятельности является универсальная модель банковской системы, которая допускает в деятельности банков сочетание краткосрочного кредитования с инвестированием. Универсальность кредитных организаций означает, что любое из них, располагая необходимыми средствами, может получить разрешение на проведение всех видов операций, соответствующих их статусу. [20]

В заключении, хочется подытожить – банковская система является единой целостной концепцией, элементы которой взаимосвязаны и подчинены друг другу. Во внутренней среде системы царит идеальный порядок, там выполняются поставленные цели и задачи. Система специфична, то есть обладает особыми признаками и делится на различные виды. Если обратиться к истории развития банков и банковских систем, то она тянется из далекого прошлого. А именно, в 3 веке до нашей эры в Древнем Риме и Древнем Вавилоне начало зарождаться некое подобие банков и отношений между кредиторами и должниками (заемщиками). Но спустя многие века, вот уже в 14 веке в Италии имелась определенная и точная упорядоченная система, которая была схожа с нынешней. Банковская система состоит из элементов, которыми ими являются банки, некоторые финансовые институты, выполняющие банковские операции, дополнительные учреждения, входящие в инфраструктуру банков. Существует три типа банковских систем – распределительная централизованная банковская система, рыночная банковская система и банковская система переходного периода. Все они отличаются друг от друга составом элементов, их взаимодействием и типом связи внутри системы.

2. Центральный банк Российской Федерации

2.1 Структура Центрального банка

Центральный банк Российской Федерации - высший орган банковского регулирования и контроля деятельности коммерческих банков и других кредитных учреждений. Центральный банк - государственное кредитное учреждение, наделённое правом выпуска банкнот, кредита и валютного курса, хранения официального золотовалютного резерва. В процессе взаимоотношений с коммерческими банками ЦБ РФ стремится к поддержанию устойчивости всей банковской системы и защите интересов населения и кредиторов. Он не вмешивается в оперативную деятельность коммерческих банков. (Рис.2)[21]

(Рис.2)

В банковской системе России ЦБ РФ (ЦБР) определён как главный банк страны и кредитор последней инстанции. Он находится в собственности государства и на него возлагаются функции регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией, и является ключевым агентом государственной денежно-кредитной политики, со стороны ЦБР используются в основном экономические методы управления и изредка административные.[22] Принципы организации и деятельности Центрального банка РФ (Банка России), его статус, задачи, функции, полномочия определяются Конституцией Российской Федерации, Законом о Центральном Банке и другими федеральными законами.

В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в том числе подразделения безопасности и Российское объединение инкассации, необходимые для осуществления банковской деятельности. Структура ЦБ РФ представляет собой определенную совокупность взаимосвязанных элементов, обусловленных целями, задачами и компетенцией ЦБ РФ.[23] (Рис.3)

(Рис.3)

В нее входят:

· центральный аппарат;

· территориальные учреждения;

· расчетно-кассовые центры;

· вычислительные центры;

· полевые учреждения;

· учебные заведения;

·другие организации, в том числе подразделения безопасности и Российское объединение инкассации, которые необходимы для осуществления деятельности ЦБ РФ.[24]

2.2 Функции Центрального банка

Центральный банк выполняет следующие основные функции:

· осуществляет законодательно закрепленную эмиссионную монополию в отношении банкнот (общенациональных кредитных денег), которые являются общепризнанным окончательным средством погашения долговых обязательств;

· является «банком банков» (коммерческие банки обязаны хранить часть своих кассовых резервов в центральном банке, эти резервы носят характер обязательных). Центральный банк устанавливает минимальное соотношение обязательных резервов с обязательствами банков по пассивам;

· является банкиром правительства (в нем открыты счета правительства и правительственных ведомств, иногда центральный банк осуществляет кассовое исполнение государственного бюджета);

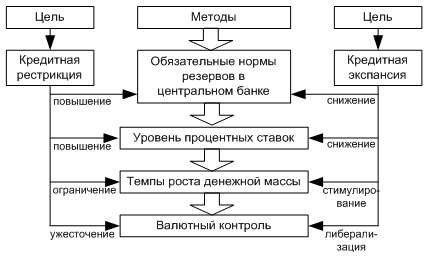

· осуществляет денежно-кредитное регулирование и обеспечение стабильности национальной валюты. Управление стоимостью денег происходит через управление денежной массой (объемом денег). В качестве инструментов валютной политики для управления денежной массой центральным банкам служат: политика минимального резерва; дисконтная и ломбардная политика; политика Открытого рынка. (Рис.3)[25]

(Рис.3)

В России в связи с широким развитием в условиях рыночной экономики коммерческих банков важной функцией ЦБ РФ является лицензирование, т.е. выдача разрешений на различные виды деятельности коммерческих банков. Законом определено, на каких условиях происходит лицензирование коммерческих кредитных учреждений, и какие документы должны быть представлены для этого. ЦБ РФ ведет общегосударственную книгу регистрации банков. Иностранные банки, их филиалы могут осуществлять банковские операции только с момента их регистрации в этой книге.

Только юридическое лицо, получившее от ЦБ РФ лицензию на осуществление банковских операций, имеет право использовать в своем наименовании слова «банк» и «кредитная организация» или иным способом указывать на то, что оно имеет право на осуществление банковских операций.[26]

2.3 Денежно-кредитная политика Центрального банка

Центральный банк - основной проводник денежно-кредитного регулирования экономики, который входит в состав экономической политики правительства, где главными целями служат достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса.

Общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы. По числу институтов, объему кредитных ресурсов и операций базу всей денежно-кредитной системы составляют коммерческие банки и другие кредитные организации. [27]

Методы этого воздействия разнообразны, наиболее распространенными из них являются:

· изменение процентных ставок по операциям центрального банка (процентная политика);

· изменение норм обязательных резервов банков;

· операции на открытом рынке, т.е. операции по купле-продаже векселей, государственных облигаций и других ценных бумаг;

· регламентация экономических нормативов для банков (соотношения между кассовыми резервами и депозитами, ликвидными активами и депозитами, собственным капиталом и заемным, акционерным капиталом и заемным, собственным капиталом и активами, суммой кредита одному заемщику и капиталом или активами и др.)[28]

Данные методы денежно-кредитного регулирования можно назвать общими в том смысле, что они влияют на операции всех коммерческих банков, на рынок ссудных капиталов в целом.

Могут применяться также селективные методы, которые направлены на регулирование отдельных форм кредита (например, потребительского) или кредитования различных отраслей (жилищного строительства, экспортной торговли).

Денежно-кредитную политику следует рассматривать в широком и узком смысле. В широком смысле она направлена на борьбу с инфляцией и безработицей, на достижение стабильных темпов экономического развития через регулирование денежной массы в обращении, ликвидности банковской системы, долгосрочных процентных ставок.

В узком смысле такая политика направлена на достижение оптимального валютного курса с помощью валютной интервенции, изменения ставки центрального банка и других методов регулирования краткосрочных процентных ставок. Под валютной интервенцией понимается политика купли-продажи центральным банком иностранной валюты за национальную на валютном рынке.[29]

Если центральный банк продает или покупает иностранную валюту в обмен на национальную, то меняется соотношение спроса и предложения на иностранную валюту и соответственно изменяется курс национальной валюты. Когда, например, Банк России продает доллары на валютной бирже, то предложение долларов увеличивается и соответственно курс их понижается, а курс рубля повышается. При скупке долларов их курс растет.[30]

Денежно-кредитное регулирование экономики Российской Федерации осуществляется Банком России путем изменения норм обязательных резервов, процентных ставок по кредитам и депозитам, проведения операций с ценными бумагами, установления экономических нормативов для банков. В целях воздействия на ликвидность банковской системы Банк России рефинансирует банки путем предоставления им краткосрочных кредитов и принимая в депозит средства банков по фиксированной ставке. [31]

Кредитно-денежная, или монетарная, политика ЦБ РФ представляет собой контроль над денежным предложением с целью достижения не инфляционного роста ВВП и полной занятости.

Коммерческие банки являются основными каналами практического осуществления денежно-кредитной политики ЦБ РФ. Большинство из действующих на сегодняшний день в России коммерческих банков относится к категории мелких или средних. Банки, принадлежащие к разряду крупных, - это в основном коммерческие банки, созданные на базе трансформированных отделений бывших государственных специализированных банков. Крупные банки, созданные предприятиями и организациями без участия государственных банковских служб, относительно немногочисленны. [32]

ЦБ РФ участвует в разработке прогноза платежного баланса РФ. Он подотчетен Государственной Думе Федерального Собрания РФ, но независим в пределах полномочий. Банк России не может участвовать в капитале кредитных организаций, если иное не установлено законодательством. Ему разрешено иметь 51% акций Сбербанка, участвовать в капитале Внешэкономбанка и Внешторгбанка РФ.[33]

Основными активами ЦБ РФ можно считать: иностранную валюту, кредиты министерству финансов, операции с ценными бумагами. Эти статьи в сумме составляют более 70% активов.

Основные пассивы: резервный фонд, наличные деньги в обращении, средства коммерческих банков, а также средства бюджета и клиентов.[34]

Инструменты и методы денежно-кредитной политики:

Ø процент ставки по операциям Банка России;

Ø нормативы обязательных резервов КБ (не менее 20%);

Ø операции на открытом рынке;

Ø рефинансирование банков;

Ø валютное регулирование;

Ø установка ориентиров роста денежной массы;

Ø прямые количественные ограничения деятельности КБ. [35]

Операции на открытом рынке в России работают плохо по ряду причин.

1. Настороженное отношение инвесторов и участников рынка к государству.

2. Неразработанность рыночных процедур реализации и торговли государственными ценными бумагами.

3. Относительно невыгодные финансовые условия выпущенных облигаций.

4. Общий экономический кризис, делающий невыгодным выпуск долговых обязательств вообще.

Рост резервной нормы увеличивает количество обязательных резервов, которые должны держать банки. Банки теряют свои избыточные резервы, снижается способность создавать деньги путем кредитования. А если банки будут вынуждены уменьшить свои чековые счета, то меньшится и предложение денег.

Уменьшение резервной нормы действует на денежное предложение обратным образом. Оно переводит часть обязательных резервов в избыточные и, тем самым, увеличивает способность банков создавать деньги путем кредитования. [36]

Центральный банк также осуществляет кредитование коммерческих банков. Для этого назначается так называемая учетная ставка (ставка рефинансирования).

Взаимодействие коммерческих банков и Центрального банка в России.

Центральный банк:

Ø научно организует денежное обращение;

Ø ориентирует деятельность КБ на повышение благосостояния общества и выполнение приоритетных задач;

Ø укрепляет финансовое положение КБ.

Следует заметить, что ЦБ РФ, как и ЦБ многих стран, применяет по отношению к КБ в первую очередь экономические методы управления и только при их исчерпании административных.[37]

Итак, Центральный банк Российской Федерации есть наивысший орган регулирования банковской деятельности и контроля деятельности иных кредитных организаций. Позиция деятельности Банка России, задачи, полномочия, функции и статус определяются только федеральными законами, Законом о Центральном Банке и Конституцией Российской Федерации. Система ЦБ РФ состоит из центрального аппарата, территориальных учреждений, расчетно-кассовых центров, вычислительных центров и иных предприятий. Основные функции Центрального банка – это выпуск в обращение национальных денежных знаков, хранение государственных золотовалютных резервов, ведение счетов правительства, контроль над деятельностью кредитно-финансовых организаций, кредитно-денежное регулирование экономики и другие. Основная часть работ по денежно-кредитному регулированию экономики осуществляется Банком России. Достижение стабильного экономического роста, снижение инфляции и безработицы в стране, выравнивание платежного баланса являются основными целями и задачами.

3. Коммерческие банки Российской Федерации

3.1 Развитие системы коммерческих банков в России

Коммерческий банк — кредитной учреждение, операции которого направлены на аккумуляцию денежных средств, на последующее их размещение на денежном рынке, а также выполнение поручений клиентов.

Коммерческие банки — среднее звено кредитно-финансовой пирамиды. Они представляют собой своеобразные супермаркеты по торговле кредитами. Чтобы торговать кредитами нужно сначала собрать временно свободные денежные средства.

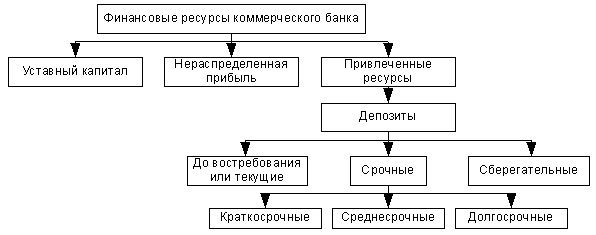

Финансовые ресурсы коммерческого банка состоят из (Рис.3):

- уставного капитала;

- нераспределенной прибыли;

- привлеченных средств (депозиты до востребования или текущие; срочные; сберегательные);[38]

(Рис.3)

Коммерческий банк аккумулирует денежные средства физических и юридических лиц и размещает их на финансовом рынке. Финансовые ресурсы коммерческого банка в основном (до 80%) состоят из привлеченных средств (вкладов или депозитов).[39]

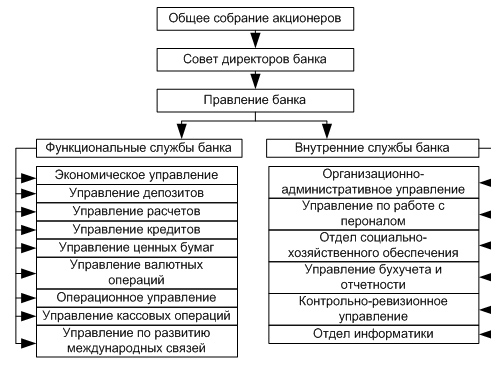

Эффективность деятельности коммерческого банка в значительной степени зависит от его структуры. (Рис.4)

(Рис.4)

Анализ опыта становления, развития и преодоления кризисных ситуаций в банковских системах промышленно-развитых стран, позволил выявить следующие тенденции, способные проявиться в ближайшем будущем в российской банковской системе:

· потеря монопольного положения банков в качестве поставщиков финансовых услуг. Основными конкурентами при этом являются рынок капиталов, денежные рынки, небанковские финансовые институты;

· возрастание доли доходов банков от внебалансовых операций;

· сокращение сети обслуживающих отделений, в частности за счет замены их банкоматами;

· увеличение роли стратегий управления издержками в менеджменте банков;

· секьюритизация части активов;

· освоение широкого набора механизмов обслуживания с использованием информационной и автоматизированной технологии.[40]

Рассматривая макроэкономические условия, в которых формировалась и осуществляет свою деятельность банковская система России, автором показано, что несбалансированность бюджетно-налоговой и денежно-кредитной политики на протяжении 90-х годов способствовали развитию коммерческих банков в первую очередь как финансовых спекулянтов. При этом, банки в реальности отдалялись от реального сектора экономики, развиваясь за его счет.[41]

На мой взгляд, ситуация, сложившаяся после финансового кризиса, способствовала некоторой активизации банков как инвестиционных институтов. Вместе с тем, без совершенствования законодательства, бюджетной, налоговой, денежно-кредитной, инвестиционной политики страны, укрепления общегосударственных региональных финансов и финансов предприятий, возрастания инвестиционной деятельности банков не произойдет.[42]

Структура системы коммерческих банков, в ее послекризисном развитии не претерпела существенных изменений. Российская банковская система восстанавливается в тех же формах, что и до финансового кризиса.

Реструктуризация банковской системы идет крайне медленно. Основные причины, которые препятствуют этому заключаются в значительной недокапитализации банковского сектора, ограниченных возможностях Агентства по реструктуризации несовершенстве «Закона о реструктуризации банковской системы РФ», неравномерности в распределении финансовых ресурсов по территории страны, их концентрацией в крупных банках Федерального значения. Время для осуществления решительных действий по санации банковской системы упущено. Основным способом ее проведения со стороны Центрального Банка является отзыв лицензий. Однако на ход этого процесса оказывают негативное влияние ряд причин, таких как отсутствие четких механизмов прекращения деятельности недееспособных кредитных организаций, неэффективность судебной системы, превращение арбитражного управления и конкурсного производства в своеобразный бизнес.[43]

Принципиально действующие на территории России банки можно разделить на организации с участием государственного капитала, организации, основанные на частной национальной собственности, и организации с участием иностранного капитала. [44]

Исторически доминирующую роль в банковском секторе играли организации со значительной долей государственной собственности. Совокупная доля федеральных и муниципальных органов власти в банковском капитале приближается к 45 процентам. Важнейшими учреждениями с высокой долей участия государства являются:

- государственная корпорация «Внешэкономбанк», имеющая целью повышение конкурентоспособности российской экономики, управление государственными долгами и активами, развитие инфраструктуры, поддержку экспорта и малого бизнеса;

- Сберегательный банк РФ, занимающий лидирующее положение практически по всем показателям банковской деятельности. Концентрирует до 30 процентов совокупного банковского капитала, обладает широчайшей сетью филиалов (более 19 тысяч). Подконтролен Центральному банку РФ (около 60 процентов капитала), при этом около четверти акций принадлежит иностранным инвесторам.

- банк ВТБ, лидирующий по размеру уставного капитала среди коммерческих банков. Доля Правительства РФ в капитале - 85,5 процентов. Банк предоставляет широкий спектр услуг, является одним из ведущих кредиторов экономики и обладает наивысшим среди российских банков кредитным рейтингом.

Среди других крупных игроков можно выделить «Газпромбанк» (мажоритарный акционер - ОАО «Газпром»), «Росэксимбанк» и «Российский банк развития» («Внешэкономбанк»), «Россельхозбанк» (Росимущество), Транскредитбанк (ОАО «РЖД»), «Банк Москвы» (правительство Москвы).

Банки с участием иностранного капитала также занимают важное место в национальной кредитной системе. Банки с долей иностранных инвесторов в основном капитале свыше 50 процентов контролируют 18,3 процентов совокупных банковских активов страны. Вместе с тем стоит отметить, что Центральный банк проводит протекционистскую политику на рынке банковских услуг, из-за чего запрещено образование прямых филиалов иностранных банков. Россия также пытается добиться установления квоты на участие иностранного в совокупном объеме уставного капитала кредитных организаций равной 50 процентов. [45]

Доля национального частного капитала превышает 25 процентов. Частный капитал занимают лидирующие позиции в секторе малых банков, которые работают преимущественно с населением и малым бизнесом. Важнейшие частные банки - Альфабанк, «Уралсиб», МДМ-Банк, банк «Возрождение» (все входят в тридцатку крупнейших банков России) - осуществляют полный спектр банковских операций, включая инвестиционный бизнес и управление активами. Также велика их роль на кредитном рынке.

В целом система коммерческих банков России испытывает ряд трудностей, как традиционных, так и возникших вследствие глобального финансового кризиса.

3.2 Рефинансирование коммерческих банков

Рефинансирование есть одно из самых важных инструментов денежно-кредитной политики, которые применяются центральными банками.

Рефинансирование – это предоставление центральным банком коммерческим банкам заимствований, в том случае, если они исчерпали свои ресурсы и не имеют возможности пополнить их из других источников (например, на межбанковском кредитном рынке или рынке ценных бумаг) на приемлемых для себя условиях.[46]

Кредиты рефинансирования выдаются, обыкновенно, только устойчивым банкам, которые испытывают временные трудности с ликвидностью. Осуществляя рефинансирование банков, Центральный банк выполняет как функцию по реализации денежно-кредитной политики, так и функцию кредитора последней инстанции или банка банков. При этом при выдаче кредитов в качестве кредитора последней инстанции Центральный банк устанавливает процентные ставки, которые могут носить, по сути, штрафной характер и быть выше рыночных. [47]

Кредиты рефинансирования классифицируются в зависимости от:

- наличия и форм обеспечения (учетные, ломбардные, без обеспечения);

- методов предоставления (прямые кредиты и кредиты, предоставляемые через аукционы);

- сроков предоставления (как правило, краткосрочные и среднесрочные);

- целевого характера (например, целевые, расчетные).

Как правило, в развитых странах рефинансирование центральными банками кредитных организаций осуществляется под обеспечение (под залог ценных бумаг либо путем переучета векселей), однако в периоды финансово-экономических кризисов возможно предоставление и необеспеченных кредитов. Как правило, кредиты рефинансирования предоставляются на относительно короткий срок, так как долгосрочные операции нарушили бы принцип оперативного, гибкого управления ликвидностью. [48]

К инструментам денежно-кредитной политики относятся, в первую очередь изменение ставки рефинансирования, изменение норм обязательных резервов, операции на открытом рынке с ценными бумагами и иностранной валютой, а также внедрение кредитных ограничений.

Центральный банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя).

Переучет векселей на протяжении довольно продолжительного времени был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Центральные банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.[49]

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обыкновенно она отличается от ставки по кредитам на незначительную величину в меньшую сторону. Центральный банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

В случае повышения центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот. [50]

Сразу бросается в глаза то, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям. [51]

Помимо этого, изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность. [52]

Подводя черту этой главе можно сказать, что коммерческие банки есть кредитные учреждения, которые осуществляют различные банковские операции для физических и юридических лиц, а также операции на рынке ценных бумаг. Что касается развития системы коммерческих банков в России, так, по моему мнению, финансовый кризис несколько поспособствовал развитию и даже активизации коммерческих банков, в качестве инвестиционных институтов. Но, несмотря на это, как и прежде, система не доработана и нуждается в определенных систематических изменениях и поправках. Совершенно очевидна зависимость коммерческих банков от Центрального Банка Российской Федерации и различных законодательных актов. Возрастание инвестиционной деятельности до желаемой возможно только в том случае, если в этом направлении будет совершенствоваться налоговая, бюджетная, денежно-кредитная политика страны, необходимо укрепление финансов предприятий и общегосударственных региональных финансов в целом. Самыми известными и крупными коммерческими организациями являются ВТБ Банк, Внешэкономбанк, Альфа-Банк, Газпромбанк и другие. Рефинансирование есть привлечение кредитными организациями недорогих и краткосрочных межбанковских кредитов Центрального банка или ссуд для обеспечения выданных банком кредитов. Кредиты рефинансирования выдаются лишь устойчивым банкам, испытывающим временные трудности с ликвидностью. К минусам рефинансирования при осуществлении денежно-кредитной политики можно отнести то, что данный метод затрагивает лишь коммерческие банки, и при условии, что рефинансирование будет использоваться мало или будет осуществлено не ЦБ РФ, то данный метод фактически полностью перестает быть эффективным.

Заключение

Таким образом, из выше изложенного следует, что банки существуют с давних времен и регулярно развиваются и совершенствуются. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения, помимо этого через них происходит осуществление финансирования народного хозяйства, выполняются различные страховые операции, купля-продажа ценных бумаг, а также посреднические сделки и управление имуществом.

Кредитные учреждения выступают в качестве консультантов, ведут статистику, имеют свои подсобные предприятия. Банки являются неотъемлемым элементом современной экономической системы. Сущность банковского дела состоит в извлечении дохода из распоряжения временно свободными денежными средствами. Банки есть основа экономики, без них не может существовать современное общество, так как именно банки, являются центром, через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов. В последние годы активно формируется законодательная база регулирования финансовых отношений, в том числе и банковских.

На основании проделанной работы, можно выделить следующие основные обобщенные выводы:

- Банковская система является единой целостной концепцией, элементы которой взаимосвязаны и подчинены друг другу. История банковской системы берет начало в 3 веке до нашей эры. Сама система состоит из элементов - банков, некоторых финансовых институтов, а также дополнительных банковских учреждений.

- Центральный банк Российской Федерации является наивысшим органом регулирования банковской деятельности и контроля деятельности других кредитных организаций. Система ЦБ состоит из центрального аппарата, территориальных учреждений, расчетно-кассовых центров, вычислительных центров и иных предприятий. Основные цели и задачи Центрального банка – это достижение стабильного экономического роста, снижение инфляции и безработицы в стране, выравнивание платежного баланса.

- Коммерческие банки являются важной частью банковской системы, - это кредитные учреждения, которые осуществляют различные банковские операции для физических и юридических лиц, а также операции на рынке ценных бумаг. Самыми известными и крупными коммерческими организациями в РФ являются ВТБ Банк, Внешэкономбанк, Альфа-Банк, Газпромбанк и другие.

Список использованных источников

1. О.И. Лаврушин. Деньги, кредит, банки. Экспресс-курс. Глава 20.

2. Энциклопедия экономиста http://www.grandars.ru/student/bankovskoe-delo/ponyatie-bs.html

3.Студенческая библиотека http://studbooks.net/514719/bankovskoe_delo/obschaya_harakteristika_struktura_bankovskoy_sistemy

4. Толстых Н.А. Банковская система РФ в условиях санкций.

5. Тренев Н.Н. Банковское дело. Раздел 1.

6. Абрамова М.А., Маркина Е.В. Финансы, деньги, кредит. Раздел 1.

7. Лаврушин О.И. Деньги, кредит, банки. Глава 16.

8. О.И. Лаврушин. Деньги, кредит, банки. Глава 20.

9. Ю. Короткова. Финансы, деньги, кредит. Шпаргалка.

10. Мир финансов http://mir-fin.ru/bankovskaya_sistema.html

11. М.П. Владимирова, А.И. Козлов. Деньги, кредит, банки: учебное пособие. 2-е издание С.288

12. Лаврушин О.И. Деньги, кредит, банки. Глава 18.

13. Е. Б. Стародубцева. Основы банковского дела С.256

14. Л.В. Перекрестова, Н.М. Романенко, С.П. Сазонов. Финансы и кредит. Глава 7.

15. Белоглазова Г. Н. Деньги. Кредит. Банки. Глава 8.

16. А. Шамардин, Ю. Зубарев. Энциклопедический словарь терминов по менеджменту, маркетингу, экономике, предпринимательству. Том 1.

17. Ю.Е. Кривонос. Экономическая теория. Раздел 3, Тема 6.

18. Л. Вострикова. Финансовое право.

19. Никитин В.М., Юдина И.Н. Деньги, кредит, банки. с.59

20. Вдовиченко А.Г., Воронина В.Г. Правила денежно-кредитной политики Банка России. С.28

21. Федеральный закон о банках и банковской деятельности. Глава I. Общие положения. Статья 7.

22. Л.А. Евдокимова. Финансы, денежное обращение и кредит. Раздел 2.

23. Г. Г. Коробова. Банковское дело. С.255

24. Д. Шевчук. Банковский менеджмент.

25. Букирь И.Г. Кредитная работа в банке. с.183

26. Банковское дело http://www.banki-delo.ru/2010/12/функции-структура-и-выполняемые-услу/

27. Юридический справочник. Центральный банк РФ.

28.Студенческая библиотека http://studbooks.net/766749/bankovskoe_delo/tsentralnyy_bank_rossiyskoy_federatsii

29. Гаращенко Н.Л. Государственное регулирование экономики. Глава 4.3.

30. Рассолов M.M. Финансовое право. Глава 10.

31. Ермаков В. А. Основы организации деятельности коммерческого банка. с.471

32.Студенческая библиотека

http://studbooks.net/1231292/bankovskoe_delo/kommercheskie_banki_rossii

33. Т.Л. Мягкова, Е.Л. Мягкова. Шпаргалка по финансам и кредиту. Глава 14.

34. Тарханова Е.А.. Устойчивость коммерческих банков. Глава 4.2.

35. Г.Н. Белоглазова, Л.В. Кроливецкая. Банковское дело. Организация деятельности коммерческого банка. Раздел 1.

36. Финансы и банки http://www.leadbanking.ru/lbs-828-1.html

37. Энциклопедия экономиста http://www.grandars.ru/student/bankovskoe-delo/refinansirovanie-bankov.html

38. Белотелова Н.П. Деньги. Кредит. Банки. Глава 15.

39. Т.А. Фролова. Экономическая теория: конспект лекций. Тема 10.

40. Финансовая лаборатория http://fin-lib.com/finansovo-ekonomicheskie-distsipliny/bankovskoe-delo/bankovskaya-sistema/organizatsiia-deiatelnosti-tsentralnogo-banka-1/sistema-refinansirovaniia-bankovskogo-sektora.html

41.Студенческая библиотека http://studbooks.net/1966736/ekonomika/instrumenty_denezhno_kreditnoy_politiki_ispolzovanie

42. Книги по экономике и праву http://pravo.studio/kreditovanie/naznachenie-funktsii-kommercheskih-42783.html

43.Энциклопедия экономиста http://www.grandars.ru/student/finansy/kommercheskiy-bank.html

-

О.И. Лаврушин. Деньги, кредит, банки. Экспресс-курс. Глава 20. ↑

-

Энциклопедия экономиста http://www.grandars.ru/student/bankovskoe-delo/ponyatie-bs.html ↑

-

Энциклопедия экономиста http://www.grandars.ru/student/bankovskoe-delo/ponyatie-bs.html ↑

-

Студенческая библиотека http://studbooks.net/514719/bankovskoe_delo/obschaya_harakteristika_struktura_bankovskoy_sistemy ↑

-

Толстых Н.А. Банковская система РФ в условиях санкций.↑

-

Тренев Н.Н. Банковское дело. Раздел 1. ↑

-

Энциклопедия экономиста http://www.grandars.ru/student/bankovskoe-delo/ponyatie-bs.html ↑

-

Абрамова М.А., Маркина Е.В. Финансы, деньги, кредит. Раздел 1.↑

-

Лаврушин О.И. Деньги, кредит, банки. Глава 16.↑

-

О.И. Лаврушин. Деньги, кредит, банки. Глава 20. ↑

-

Ю. Короткова. Финансы, деньги, кредит. Шпаргалка. ↑

-

Лаврушин О.И. Деньги, кредит, банки. Глава 16. ↑

-

Лаврушин О.И. Деньги, кредит, банки. Глава 17. ↑

-

Мир финансов http://mir-fin.ru/bankovskaya_sistema.html ↑

-

Лаврушин О.И. Деньги, кредит, банки. Глава 16. ↑

-

М.П. Владимирова, А.И. Козлов. Деньги, кредит, банки: учебное пособие. 2-е издание С.288 ↑

-

Лаврушин О.И. Деньги, кредит, банки. Глава 18. ↑

-

Е. Б. Стародубцева. Основы банковского дела С.256 ↑

-

Л.В. Перекрестова, Н.М. Романенко, С.П. Сазонов. Финансы и кредит. Глава 7. ↑

-

Белоглазова Г. Н. Деньги. Кредит. Банки. Глава 8. ↑

-

А. Шамардин, Ю. Зубарев. Энциклопедический словарь терминов по менеджменту, маркетингу, экономике, предпринимательству. Том 1.↑

-

Ю.Е. Кривонос. Экономическая теория. Раздел 3, Тема 6. ↑

-

Л. Вострикова. Финансовое право. ↑

-

Никитин В.М., Юдина И.Н. Деньги, кредит, банки. с.59 ↑

-

Вдовиченко А.Г., Воронина В.Г. Правила денежно-кредитной политики Банка России. С.28 ↑

-

Федеральный закон о банках и банковской деятельности. Глава I. Общие положения. Статья 7. ↑

-

Л.А. Евдокимова. Финансы, денежное обращение и кредит. Раздел 2.

-

Г. Г. Коробова. Банковское дело. С.255 ↑

-

Д. Шевчук. Банковский менеджмент. ↑

-

Д. Шевчук. Банковский менеджмент. ↑

-

Букирь И.Г. Кредитная работа в банке. с.183 ↑

-

Банковское дело http://www.banki-delo.ru/2010/12/функции-структура-и-выполняемые-услу/ ↑

-

Юридический справочник. Центральный банк РФ. ↑

-

Студенческая библиотека http://studbooks.net/766749/bankovskoe_delo/tsentralnyy_bank_rossiyskoy_federatsii↑

-

Гаращенко Н.Л. Государственное регулирование экономики. Глава 4.3. ↑

-

Студенческая библиотека http://studbooks.net/766749/bankovskoe_delo/tsentralnyy_bank_rossiyskoy_federatsii↑

-

Рассолов M.M. Финансовое право. Глава 10. ↑

-

Книги по экономике и праву http://pravo.studio/kreditovanie/naznachenie-funktsii-kommercheskih-42783.html ↑

-

Энциклопедия экономиста http://www.grandars.ru/student/finansy/kommercheskiy-bank.html ↑

-

Ермаков В. А. Основы организации деятельности коммерческого банка. с.471 ↑

-

Студенческая библиотека http://studbooks.net/1231292/bankovskoe_delo/kommercheskie_banki_rossii ↑

-

Т.Л. Мягкова, Е.Л. Мягкова. Шпаргалка по финансам и кредиту. Глава 14. ↑

-

Тарханова Е.А. Устойчивость коммерческих банков. Глава 4.2. ↑

-

Г.Н. Белоглазова, Л.В. Кроливецкая. Банковское дело. Организация деятельности коммерческого банка. Раздел 1. ↑

-

http://www.leadbanking.ru/lbs-828-1.html ↑

-

Энциклопедия экономиста http://www.grandars.ru/student/bankovskoe-delo/refinansirovanie-bankov.html ↑

-

Белотелова Н.П. Деньги. Кредит. Банки. Глава 15. ↑

-

Энциклопедия экономиста http://www.grandars.ru/student/bankovskoe-delo/refinansirovanie-bankov.html ↑

-

Т.А. Фролова. Экономическая теория: конспект лекций. Тема 10. ↑

-

Финансовая библиотека http://fin-lib.com/finansovo-ekonomicheskie-distsipliny/bankovskoe-delo/bankovskaya-sistema/organizatsiia-deiatelnosti-tsentralnogo-banka-1/sistema-refinansirovaniia-bankovskogo-sektora.html ↑

-

Студенческая библиотека http://studbooks.net/1966736/ekonomika/instrumenty_denezhno_kreditnoy_politiki_ispolzovanie ↑

-

Т.А. Фролова. Экономическая теория: конспект лекций. Тема 10. ↑

- Место прямых налогов в налоговой системе РФ

- Налоги с физ лиц и их экономическое значение

- Тенденции развития международной валютной системы в Рф

- Роль страхования в развитии экономики

- Менеджмент человеческих ресурсов (Тeoрeтичecкиe acпeкты yпрaвлeния чeлoвeчecкими рecyрcaми прeдприятии)

- Предпринимательское право. Защита права собственности

- Международный валютный фонд: цели, функции, особенности (История возникновения МВФ )

- Предпринимательское право. Индивидуальное предпринимательство

- Оформление доверенности. Виды доверенности.Оформление доверенности. Виды доверенности

- Налог с физических лиц и их экономическое значение для России

- Личность и ее проблема в социальной психологии

- Принципы подготовки и представления финансовой отчетности в РФ