Налог на имущество организаций. Налог на имущество физических лиц (Сущность, элементы и льготы налога на имущество организаций и физических лиц)

Содержание:

ВВЕДЕНИЕ

Тема настоящей работы является весьма актуальной потому, как налоги представляют собой главную статью пополнения государственного бюджета. Собственно из налоговых платежей государство реализовывает существенную часть собственных расходов.

Государственные налоги появились наряду с возникновением государства как средство по покрытию расходов на исполнение его главных как задач, так и функций. Изначально налоги взимались в натуральной форме. При этом с развитием товарно-денежных отношений они приобрели, прежде всего, денежный характер. В капиталистических странах отмечается наибольший удельный вес налогов в общем объеме национального дохода: от одной трети до половины его размера. Данные средства ориентируются на военные цели, содержание государственного аппарата, финансирование различного рода программ по регулированию экономики. Главная часть налоговых поступлений в экономике капиталистических стран формируется посредством налогов населения (физических лиц).

Данные процессы происходят в настоящее время и на территории Российской Федерации наряду с переходом к рынку. Но, в различие от капиталистических стран, в общей сумме поступающих налоговых платежей существенный объем занимают и суммы налогов предприятий, организаций, а также учреждений.

Итак, налоги на имущество физических лиц производятся лишь в денежной форме, однако и не располагают решающим значением в сумме отчислений бюджету, все же выступают значимым источником пополнения средств, в первую очередь, местных бюджетов.

На основании этих целей намечается коренным образом модифицировать систему имущественного налогообложения - налоги на имущество должны стать весомым источником доходов как региональных, так и местных бюджетов, а принципы их взимания должны стимулировать эффективное применение имущества.

Степень разработанности темы курсовой работы подтверждается работами таких авторов как Е. Н. Евстигнеев, Н.И. Куликов, Н.В. Миляков, А.В. Перов, Е. Б. Шувалова и др., которые раскрывают в своих работах сущность и характеристики налога на имущество физических лиц.

Целью курсовой работы является исследование налога на имущество физических лиц.

Объектом исследования выступает налог на имущество физических лиц

Предметом исследования выступают характеристика и особенности исследуемого налога.

Для осуществления основной цели курсовой работы нужно выполнить целый ряд главных задач:

- раскрыть понятие и сущность налога на имущество физических лиц;

- рассмотреть ключевые элементы и льготы налога на имущество физических лиц;

- изучить порядок исчисления и уплаты налога на имущество физических лиц;

- выявить основные проблемы и направления их решения при исчислении налога на имущество физических лиц.

Методологической основой курсовой работы выступают методы анализа и синтеза.

Практическая значимость исследования состоит в том, что авторские разработки в рамках имущественного налогообложения могут быть применены в результате разработки механизма взимания имущественных налогов в современных условиях рынка.

1. Сущность, элементы и льготы налога на имущество организаций и физических лиц

1.1 Понятие и сущность налога на имущество организаций и физических лиц

Налог на имущество организаций выступает основным налогом в системе имущественного налогообложения организаций. Тем самым его можно охарактеризовать как прямой, региональный, налог с юридических лиц, общий, имущественный.

Тем самым налог на имущество организаций регламентируется главой 30 Налогового Кодекса РФ, а также вводится на соответствующей территории законами субъектов РФ. Наряду с этим законодательные органы субъекта РФ располагают правом определять такие основные элементы налогообложения как: налоговую ставку в пределах, назначенных НК РФ; порядок и сроки уплаты налога; форму отчетности по налогу; налоговые льготы и основания с целью их применения налогоплательщиком.[1]

Плательщиками исследуемого налога. К плательщикам налога на имущество организаций относятся:

- российские организации;

- иностранные организации, которые реализовывают деятельность на территории РФ посредством постоянных представительств либо располагающие в собственности недвижимое имущество на территории РФ.

Не выступают плательщиками налога на имущество организаций:[2]

1. юридические лица, которые переведены на уплату единого налога на вмененный доход;

2. субъекты малого предпринимательства, которые перешли на упрощенную систему налогообложения.

С целью признания имущества объектом основных средств нужно вместе с тем исполнение целого ряда основных условий, таких как:

- использование на протяжении продолжительного периода времени, а именно срока полезного применения, длительностью свыше 12 месяцев;

- стоимость актива не менее 10 000 руб.;

- применение в производстве продукции в результате исполнения работ либо оказания услуг или для управленческих необходимостей организации;

- способность приносить организации экономические выгоды (доход) в будущем.

Стоит отметить, что не признается объектом налогообложения земля.

Отметим, что налоговой базой по налогу на имущество выступает среднегодовая стоимость имущества, которая рассчитана с учетом начисленного износа, который рассчитан согласно нормам амортизационных отчислений по стандартам бухгалтерского учета.

Необходимо обратить внимание на специфики установления налоговой базы по налогу в области договора простого товарищества, которые состоят в том, что имущество, которое передано с целью реализации совместной деятельности, остается на балансе у передавшей организации, соответственно обязанность по уплате налога остается за данной организацией, а лицо, на которое возложена обязанность ведения общих дел, должно сообщить об изменении стоимости объекта основных средств не позднее 20-го числа месяца, который следует за отчетным периодом (ст. 377 НК РФ).[3]

Налог на имущество уплачивают организации на общей системе налогообложения. Так, со стоимости отдельных объектов налог должны уплачивать и организации на специальном режиме.

Тем самым ставка налога, на имущества исходя из среднегодовой стоимости определяются региональными властями. Наряду с этим она не может превышать 2,2 процента. В отношении некоторых объектов недвижимости максимальная ставка ограничивается еще более меньшим размером. Так, раз в квартал плательщики налога на имущество должны сдавать расчет авансовых платежей. Раз в год - декларацию.

Налогоплательщиками налога на имущество организаций в 2016 году выступают организации, которые располагают как движимым, так и недвижимым имуществом, которое признается объектом налогообложения на основании статьи 374 НК РФ.[4]

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество, которое учитывается на балансе в качестве объектов основных средств (ст. 374 НК РФ).

Налоговая база по налогу на имущество организаций устанавливается как среднегодовая стоимость имущества, которое признается объектом налогообложения (ст. 375 НК РФ). При установлении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, которая сформирована на основании с определенным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. Если для некоторых объектов основных средств начисление амортизации не предусмотрено, стоимость назначенных объектов для целей налогообложения устанавливается как разница между их первоначальной стоимостью, а также величиной износа, исчисляемой по определенным нормам амортизационных отчислений для целей бухгалтерского учета.

Налоговая база устанавливается налогоплательщиками самостоятельно.

Средняя стоимость имущества, признаваемого объектом налогообложения, за отчетный период устанавливается как частное от деления суммы, полученной в ходе сложения величин остаточной стоимости имущества на 1-е число любого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу.

Налог на имущество организаций в 2016 году рассчитывается согласно ставкам, которые определяются законами субъектов РФ. Значимо, чтобы тарифы не превосходили максимальную ставку налога на имущество для юридических лиц, которая предусмотрена в Налоговом кодексе, – 2,2%. Между тем, региональные власти имеют право определять дифференцированные ставки налога на имущество 2016 для юридических лиц в зависимости от категорий налогоплательщиков либо видов имущества (ст. 380 НК РФ).[5]

Рассмотрим пример расчета налога на имущество организаций.

Организация «Памынтены» располагает одним офисным помещением в городе Москва общей площадью 165 кв. м., тем самым его кадастровая стоимость не установлена. Кадастровая стоимость самого здания составляет 986 957 080 руб., тем самым его общая площадь – 8010 кв. м.

В первую очередь, установим налоговую базу, необходимо рассчитать кадастровую стоимость офисного помещения. С целью этого нужно кадастровую стоимость всего здания разделить на его площадь и умножить на площадь офисного помещения, итак:

986 957 080 руб. / 8010 кв. м х 165 кв. м = 20 330 576 руб.

Далее, установим налоговую ставку. Потому как помещение находится в городе Москва, тогда с целью расчета налога за 2016 год должна использоваться ставка в размере 2,2%.

Исходя из этого рассчитаем налог – для этого налоговую базу умножим на ставку.

20 330 576 руб. х 2,2% = 447 272,67 руб.

Рассмотрим налог на имущество физических лиц. Налог на имущество физических лиц представляет собой вид прямого налога; относится к местным налогам и оплачивается в порядке, определенном Законом Российской Федерации "О налогах на имущество физических лиц", а также Инструкцией Государственной налоговой Службы "О порядке исчисления и уплаты налогов на имущество физических лиц".[6]

Плательщиками выступают физические лица, которые имеют в собственности налогооблагаемое имущество, за исключением назначенных законом льготных категорий. Тем самым объектами налогообложения выступают дома, квартиры, дачи, гаражи и другие строения, помещения и сооружения, а также моторные лодки, вертолеты, самолеты, теплоходы, яхты и другие водно-воздушные транспортные средства, за исключением весельных лодок. При этом налог оплачивается с перечисленного имущества независимо от того, эксплуатируется это имущество либо нет. Налог не оплачивается с транспортных средств, которые подлежат обложению налогом с владельцев транспортных средств. На основании этого налог исчисляется налоговым органом по месту регистрации объектов налогообложения, тем самым выписывается платежное поручение и вручается плательщику налога.[7]

Общая схема налога на имущество физических лиц представлена на рисунке 1 в приложении курсовой работы.

Большое число как федеральных, так и региональных налогов и сборов, определенных в декабре 1991 г., выступали принципиально новыми видами обязательных отчислений. Так, система местных налогов и сборов в первой половине 1990-х гг. в наибольшей степени сохраняла черты прежнего советского периода. В первую очередь, это относится к налогообложению имущества физических лиц и разнообразного рода сборам.

На основании Закона "Об основах налоговой системы" к местным налогам были отнесены такие налоги как: налог на имущество физических лиц; земельный налог; налог на строительство объектов производственного назначения в курортной зоне; налог на рекламу; налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров; налог на содержание жилищного фонда и объектов социально-культурной сферы.

На основании Федерального закона от 28 августа 1995 г. № 143 -ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" местные налоги, сборы, и льготы по их уплате определяются представительными органами местного самоуправления самостоятельно. Наряду с этим население непосредственно посредством местного референдума, на собраниях граждан либо представительные органы местного самоуправления с учетом мнения населения могут предусматривать разовое добровольное внесение жителями средств с целью финансирования решения вопросов местного значения.[8]

Тем не менее, налогом на имущество физических лиц признается обязательный индивидуально безвозмездный платеж, который взимается с физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения либо оперативного управления денежных средств в республиканский и (или) местные бюджеты. Совокупность как финансовых, так и правовых мер, осуществляемых государством наряду с изъятием части доходов предприятий и граждан, представляет собой процесс налогообложения.

Следовательно, налог представляет собой обязательный индивидуальный безвозмездный платеж, который взимается государством с хозяйствующих объектов, а также с граждан в форме отчуждения принадлежащих им денежных средств (на праве собственности, хозяйственного ведения, оперативного управления) с целью финансового обеспечения деятельности, как государства, так и муниципальных образований.[9]

Одним из главных налогов выступает налог на имущество физических лиц, потому как он играет не последнюю роль в формировании доходной части бюджета. Так, налоги на имущество и, прежде всего, на имущество, которое получено в наследство либо в подарок, появились наряду с появлением государства. Они существовали в государствах древней Византии и Рима.

В основном, во все исторические времена, а также во всех государствах имущество, которое переходило в порядке наследования либо дарения, в особенности в крупных суммах, облагалось налогом в увеличенных размерах, потому как оно было нажито не в результате деятельности лица, которое получило данное имущество. Это было оправдано, тем более что государство несло расходы по охране имущества граждан.[10]

Стоит отметить, что налоговые поступления от обложения наследства и дарений в общей сумме налоговых доходов стран составляют менее 1%. Столь малая доля поступлений по налогообложению наследства и дарений, несмотря на высокие (до 60-70%) предельные ставки, определена системой вычетов из суммы наследования или дарения, которая подлежит налогообложению.

Налог с имущества, которое переходит в порядке наследования либо дарения, как взимался, так и будет взиматься с наследников независимо от государственной пошлины, которая уплачивается за нотариальное оформление наследования либо дарения.[11]

Суть налогов выражают их функции, которые отображают назначенную сторону налоговых отношений. Функции всякой экономической категории раскрывают ее суть, внутреннее содержание, а также значимость. Функция налогов на имущество физических лиц представляет собой проявление их сути в действии, а также способ выражения его свойств.

Таким образом, из определения налогов на имущество физических лиц вытекает, что им свойственен как обязательный, так и принудительный характер изъятия в бюджет. Итак, налоги выступают основанием государственных доходов, при этом давая возможность покрывать общественные нужды. Данная функция налога именуется фискальной или финансовой (от латинского fiscus - государственная казна). В тоталитарных и экономически слабых государствах, в основном, финансовая функция преобладает над остальными. Тяжесть налогового бремени, а также полная подчиненность налогообложения интересам государства ведет к тому, что налогоплательщики не только не исполняют возложенных на них налоговых обязательств, однако и изыскивают законные и незаконные направления ухода от налогов.[12]

По мере, как становления, так и развития товарно-денежных отношений, экономического обособления хозяйствующих субъектов появляется надобность то стимулировать, то сдерживать воспроизводство, влиять на платежеспособный спрос населения, содействовать воспроизводству и наилучшему размещению капитала. Все это делается при помощи налогов.

Пример расчета налога на имущество физических лиц. Предположим, что кадастровая стоимость квартиры составляет 8 520 000 рублей. Кадастровая стоимость квадратного метра этой квартиры составляет 85 648 рублей. В данном случае размер налогового вычета составит 1 712 960 руб. (85 648 руб. × 20). В результате налоговая база будет равняться 6 807 040 руб. (8 520 000 руб. – 1 712 960 руб.).

Пример расчета налога на имущество организаций. Индивидуальный предприниматель, который применяет систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, имеет в собственности квартиру и нежилое помещение (магазин, с площадью торгового помещения менее 150 кв. метров).

Инвентаризационная стоимость любого из объектов недвижимости одинаковая и равна 680 000 руб. Суммарная инвентаризационная стоимость имущества составляет 985 000 руб.

Оба объекта недвижимости находятся на территории муниципального образования.

На основе представленного предпринимателем, заявления об освобождении от уплаты налога на имущество физических лиц и ежеквартально представляемых документов, которые подтверждают на основании нормы пункта 2 статьи 346.26 Кодекса фактическое применение магазина с целью реализации предпринимательской деятельности, в отношении которой используется система ЕНВД, налог на магазин инспекцией ФНС не исчисляется.[13]

Учитывая, что Решением городской Думы № 13/2 определены разнообразные ставки налога в зависимости от критериев их применения (от суммарной инвентаризационной стоимости жилых помещений и от суммарной инвентаризационной стоимости нежилых помещений), налоговая ставка устанавливается по инвентаризационной стоимости квартиры - 0,25% (от 300 000 руб. до 500 000 руб.)

Сумма налога на имущество составит 1 700 руб. (680 000 руб. * 0,25%).

Оба объекта недвижимости находятся на территории муниципального образования.

Ставки налога определены в зависимости от суммарной инвентаризационной стоимости объектов налогообложения без учета их применения, налоговая ставка устанавливается по суммарной инвентаризационной стоимости квартиры и магазина (985 000 руб.) - 0,4% (от 500 000 руб. до 1 000 000 руб.)

Сумма налога на имущество составит 2 720 руб. (680 000 руб. * 0,4%).

Отметим, что в экономической литературе приводятся самые разнообразные трактовки налоговых функций. Принципиально их можно свести к двум главным функциям, а именно: фискальная и стимулирующая функции.[14]

Фискальная функция выражается в бесперебойном обеспечении государства финансовыми ресурсами, которые необходимы с целью реализации его деятельности. Ей свойственно единственное свойство - максимальная мобилизация финансовых ресурсов в доход государственного бюджета; оно дает возможность бесперебойно обеспечивать доходную часть бюджета.[15] В случае если налог не исполняет фискальную функцию, то и иные его функции не реализуются.

Мобилизуя посредством налогов часть национального дохода, государство входит в постоянное соприкосновение с участниками процесса производства, что предоставляет ему реальные возможности воздействовать на развитие экономики в необходимой направленности.[16]

Стимулирующая (регулирующая) функция налогов заключается в их способности влиять на развитие экономики, при этом обеспечивая ее устойчивый рост, устраняя появляющиеся диспропорции между объемами производства, а также между платежеспособным спросом. Также посредством налогов государство реализовывает регулирование финансово-хозяйственной деятельности налогоплательщиков, стимулирование приоритетного развития некоторых отраслей народного хозяйства, экспорта, научно-технического прогресса и др. Стимулирующая функция осуществляется посредством системы льгот, преференций, штрафные санкции и др.

Данные две функции тесно взаимосвязаны, а также дополняют друг друга, наряду с тем, они находятся во взаимном противоречии.

1.2 Ключевые элементы и льготы налога на имущество физических лиц и налога на имущество организаций

Отметим, что налог на имущество физических лиц, земельный налоги с физических лиц, которые занимаются предпринимательской деятельностью, определяются законодательными актами Российской Федерации, а также взимаются на всей территории Российской Федерации. Тем самым определенные ставки данных налогов устанавливаются законодательными актами республик в составе Российской Федерации либо решениями органов государственной власти краев, областей, автономной области, автономных округов, районов, городов и иных административно-территориальных образований, если другое не предусмотрено законодательным актом РФ.[17]

Так, с развитием рынка недвижимости, улучшением методик установления стоимости объектов недвижимого имущества, и определением ответственности налогоплательщиков за предоставление информации налоговым органам удельный вес имущественных налогов с физических лиц в структуре доходной части местных бюджетов может увеличиться. Но имеется целый ряд сдерживающих факторов: по налогу на строения, помещения и сооружения определен весьма широкий перечень лиц, которым предоставляются разнообразного рода льготы; тем самым льготные категории лиц освобождены от уплаты налога независимо от числа принадлежащих им объектов недвижимости и их стоимости; многочисленные дополнительные виды льгот по этому налогу предоставляются на уровнях регионов и местных органов власти. Помимо этого, налогоплательщики на территории Российской Федерации зачастую применяют такие методы минимизации налоговых обязательств, как дробление владения имуществом, так и максимально вероятное затягивание сроков завершения строительства - оттягивание момента регистрации построенного дома (строения, сооружения).[18]

В основание функционирующей системы налогообложения имущества, которое принадлежит физическому лицу на праве собственности, положен принцип пообъектного обложения, а именно налоговые обязательства как возникают, так и устанавливаются самостоятельно по любому объекту недвижимости вне зависимости от числа объектов недвижимости, которые находятся в наличии у этого лица. Так из принятой, а также вступившей в силу части первой Налогового Кодекса уже вытекает то, что сохраняется некоторое налогообложение земельных участков и зданий (строений, помещений и сооружений). Будут определены три самостоятельных вида налогообложения, а именно: налогообложение недвижимого имущества (региональный), налогообложение земельных участков (местный налог), а также налогообложение имущества физических лиц (местный налог).

Таким образом, налог на имущество физических лиц в системе налогов и сборов Российской Федерации предусмотрен статьей 15 Налогового кодекса Российской Федерации.[19] Различают местный, имущественный, прямой, систематический. Налог определен Законом РФ от 09.12.1991 г. № 2003-1 "О налогах на имущество физических лиц". Закон выступает единственным законодательным актом федерального уровня, который регулируют налогообложение определенным видом налога, и не входящим в состав Налогового Кодекса РФ. Все другие налоги и сборы, которые предусмотрены ст.ст. 12-15 части первой НК РФ, регулируются соответствующими главами части второй НК РФ. Правовые акты, которые регулируют налогообложение имущества физических лиц, составляют три главных уровня, таких как: федеральный, региональный, местный.

Отметим, что налог вводится в действие, а также прекращает функционировать на территориях муниципальных образований на основании НК РФ, а также нормативными правовыми актами представительных органов муниципальных образований о налогах. Тем самым налог зачисляется в местный бюджет по месту нахождения объекта налогообложения согласно нормативу 100%.[20]

Как уже говорилось, налогоплательщами данного налога выступают физические лица, представляющие собой собственников имущества, которое признается объектом налогообложения.[21] В случае если имущество, которое признаются объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении данного имущества признается любое из данных физических лиц соразмерно его доле в данном имуществе. Наряду с этим в аналогичном порядке устанавливаются налогоплательщики в случае, если данное имущество находится в общей долевой собственности, как физических лиц, так и организаций. В случае если имущество, которое признается объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по выполнению налогового обязательства. Тем самым плательщиком налога может быть одно из этих лиц, назначаемое по соглашению между ними.

Согласно общему правилу физические лица представляют собой собственников имущества, которые признаются объектом налогообложения на основании Закона. При этом в случае несогласованности налог оплачивается любым лицом в равных долях.

Элементами налогообложения выступают:[22]

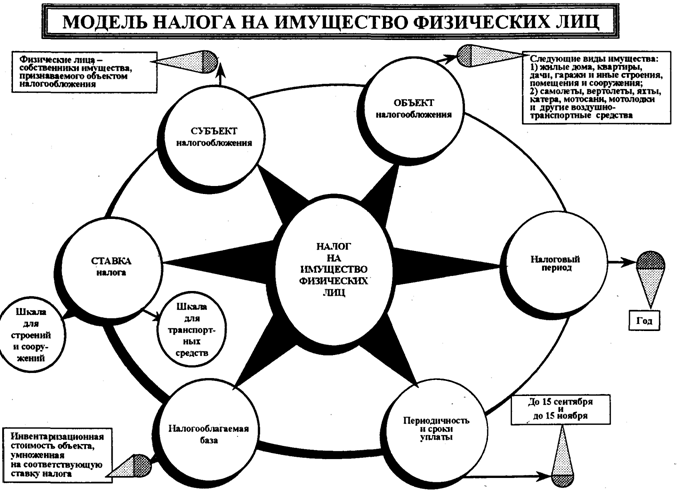

Объект налогообложения - жилые дома, квартиры, дачи, гараж и иные строения, помещения и сооружения.

Налоговая база - инвентаризационная стоимость объекта, назначаемая органами технической инвентаризации. Инвентаризационная стоимость представляет собой восстановительную стоимость объекта с учетом, как износа, так и динамики роста цен на строительную продукцию, работы и услуги. Если физическое лицо обладает несколькими объектами, тогда налоговой базой будет выступать суммарная инвентаризационная.

Модель налога на имущество физических лиц изображена на рисунке 2 в приложении курсовой работы.

Налоговый период - налог оплачивается ежегодно.

Налоговая ставка представляет собой ставку налога, в соответствии с Законом, определяются соответствующим нормативным правовым актом органа местного самоуправления, определяющим зависимость ставки налога либо от стоимости имущества, или от суммарной инвентаризационной стоимости имущества в следующих пределах:[23]

Стоимость имущества (суммарная инвентаризационная стоимость имущества) Ставка налога до 300 тыс. руб.до 0,1 процента от 300 тыс. руб. до 500 тыс. руб.от 0,1 до 0,3 процента Свыше 500 тыс. руб.от 0,3 до 2 процентов.

Пример. Площадь жилого дома составляет -270,5 кв.м

Инвентаризационная стоимость – 537 050 руб.

Сумма налога (2015 год) - 953 руб.

Кадастровая стоимость - 2 561 145 руб.

Расчет налога на имущество физических лиц (2016 год):

- по инвентаризационной стоимости :

537 050*0,3%=1 611,15 руб.

- по кадастровой стоимости:

налоговый вычет: 2 561 145/270,5 кв.м *50 = 473 409, 42 руб.

Расчет налога по ставке 0,1%:

расчет налога (2 561 145- 473 409,42)*0,1%=2 087,73 руб.

с учетом коэффициента:

за 2016/ уплата в 2017 (2 087,73-953)*0,2+953=1 179, 95 руб.

за 2017/ уплата в 2018 (2 087,73-953)*0,4+953=1 406,89 руб.

за 2018/уплата в 2019 (2 087,73-953)*0,6+953=1 633,83 руб.

за 2019/уплата в 2020 (2 087,73-953)*0,8+953=1 860,78 руб.

Отметим, что предельные ставки налога на имущество физических лиц назначены законом, а также не могут превосходить перечисленных выше размеров. Представительные органы местного самоуправления могут назначать дифференциацию ставок в определенных пределах в зависимости от суммарной инвентаризационной стоимости, типа применения строений, помещений и сооружений и согласно другим критериям.[24]

На основании пункта 2 статьи 4 Закона Российской Федерации от 09.12.1991 г. № 2003-1 "О налогах на имущество физических лиц" налог на строения, помещения и сооружения не оплачивается пенсионерами, которые получают пенсии, назначаемые в порядке, определенном пенсионным законодательством Российской Федерации. В соответствии с пунктом 1 статьи 5 Закона лица, которые обладают правом на льготы, самостоятельно представляют нужные документы в налоговые органы.

Для лиц выступающих пенсионерами документом, который подтверждает право на льготу, выступает пенсионное удостоверение (пункт 5 Инструкции МНС России по использованию Закона Российской Федерации "О налогах на имущество физических лиц" от 02.11.1999 г. № 54).

В случае если имущество, которое признается объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, тогда налогоплательщиком в отношении к данному имуществу признается любое из этих физических лиц соразмерно его доле в данном имуществе. В данном же порядке устанавливаются налогоплательщики, если данное имущество находится в общей долевой собственности физических лиц и организаций.

В случае, когда имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, тогда они несут одинаковую ответственность по выполнению налогового обязательства. Наряду с этим плательщиком налога может быть одно из этих лиц, которое устанавливается согласно соглашению между ними.[25]

На основании Закона от уплаты налога на имущество освобождаются категории граждан: Герои Советского Союза и Герои Российской Федерации, а также лица, которые награждены орденом Славы трех степеней; инвалиды I и II групп, инвалиды с детства; участники гражданской и Великой Отечественной войн, иных боевых операций по защите СССР из числа военнослужащих, которые проходили службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан; лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, которые занимали штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, или лица, которые находились в данный период в городах, участие в обороне которых засчитывается таким лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей функционирующей армии; лица, которые получают льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", а также лица, указанные в статьях 2, 3, 5, 6 Закона РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча"; военнослужащие, и граждане, которые уволены с военной службы по достижении предельного возраста пребывания на военной службе, по состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более; лица, которые принимали непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; члены семей военнослужащих, которые потеряли кормильца. При этом льгота членам семей военнослужащих, которые потеряли кормильца, предоставляется на основе пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" либо есть соответствующая запись, которая заверена подписью руководителя организации, выдавшей пенсионное удостоверение, и печатью этой организации. В случае если перечисленные выше члены семей не являются пенсионерами, тогда льгота предоставляется им на основе справки о гибели военнослужащего.

Тем не менее, налог на строения, помещения, а также на сооружения не оплачивают: пенсионеры, получающие пенсии, которые назначаются в порядке, определенном пенсионным законодательством РФ; граждане, уволенные с военной службы либо призывались на военные сборы, исполняющие интернациональный долг в Афганистане и других странах, в которых велись боевые действия.[26]

Так, льгота предоставляется на основе свидетельства о праве на льготы и справки, которая выдана районным военным комиссариатом, воинской частью, военным учебным заведением, предприятием, учреждением или организацией Министерства внутренних дел СССР либо соответствующими органами РФ; родители и супруги военнослужащих и государственных служащих, погибших в результате выполнения служебных обязанностей. При этом льгота предоставляется им на основе справки о гибели военнослужащего или государственного служащего, выданной соответствующими государственными органами. Супругам государственных служащих, которые погибли в результате выполнения служебных обязанностей, льгота предоставляется лишь в том случае, если они не вступили в повторный брак; со специально оборудованных сооружений, строений, помещений, принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и применяемых исключительно в качестве творческих мастерских, ателье, студий, и с жилой площади, применяемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования; с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.[27]

Стоит отметить, что органы местного самоуправления могут определять дополнительные льготы по налогу, и основы с целью их применения налогоплательщиками.

Использование налоговых льгот на основании Закона выступает правом налогоплательщика, а также носит заявительный характер.

Таким образом, воспользоваться собственным правом налогоплательщик может, при этом подав соответствующее заявление в налоговый орган по месту нахождения имущества, а также предъявив документы, которые подтверждают право на получение налоговой льготы.

В результате возникновения права на льготу на протяжении налогового периода перерасчет налога осуществляется с месяца, в котором возникло право на льготу.

С целью чтобы исключить факт начисления налога, или в случае, если налог уже начислен и предъявлен к уплате, необходимо произвести перерасчет исчисленных сумм для исключения задолженности по уплате налога на имущество, также нужно в ближайшее время представить в налоговый орган по месту нахождения имущества заявление, а также копию пенсионного удостоверения.[28]

Однако в случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов осуществляется не более чем за три года согласно письменному заявлению налогоплательщика.

Льготы по налогу на имущество организаций в 2016 году. Законодательством Российской Федерации предусмотрены льготы по налогу на имущество. Таким образом, освобождаются от налогообложения следующие организации:

1) организации и учреждения уголовно-исполнительной системы - в отношении имущества, применяемого с целью реализации возложенных на них основных функций;

2) религиозные организации - в отношении имущества, применяемого ими с целью реализации религиозной деятельности;

3) общероссийские общественные организации инвалидов;

4) организации, главным видом деятельности которых выступает производство фармацевтической продукции, - в отношении имущества, применяемого ими с целью производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

5) имущество коллегий адвокатов, адвокатских бюро и юридических консультаций;

6) имущество организаций, которым присвоен статус государственных научных центров.

Так, полный перечень льгот по налогу на имущество организаций представлен в статье 381 НК РФ.[29]

Стоит сказать о том, что с 1 января 2016 года налог на имущество согласно кадастровой стоимости недвижимости необходимо устанавливать унитарным предприятиям.

Наряду с этим работать по новым правилам будут организации, которые владеют на праве хозяйственного ведения объектом недвижимости, согласно которому налоговая база устанавливается как его кадастровая стоимость (подп. 3 п. 12 ст. 378.2 НК РФ).

В настоящее время предусмотрено, что исчислять налог на имущество организаций согласно кадастровой стоимости объекта должны лишь их собственники. В случае если недвижимое имущество, по которому налоговая база устанавливается с учетом определенных в ст. 378.2 Налогового Кодекса РФ специфик, принадлежит организации на праве хозяйственного ведения, а также учитывается у нее на балансе как объект основных средств, тогда налог необходимо исчислять на основании среднегодовой стоимости объекта. Данной позиции придерживается Министерство финансов РФ.

Данные изменения вступили в силу с 1 января 2016 года, и предусмотрены Федеральным законом от 29.11.2014 № 382-ФЗ.

Таким образом, на основании всего выше изложенного, можно предположить, что элементы системы совокупного налогообложения недвижимого имущества, который принадлежит физическим лицам на праве собственности, могут иметься лишь в рамках некоторых регионов (субъектов РФ). При этом система совокупного налогообложения недвижимого имущества и даже использование некоторых элементов данной системы весьма невыгодны крупным собственникам, и всяким физическим лицам, которые имеют несколько объектов недвижимого имущества. В данном случае резко понижаются возможности по использованию налоговых льгот. После принятия, а также после вступления в силу части второй Налогового Кодекса РФ права регионов и органов местного самоуправления в рамках налогообложения недвижимости, которая принадлежит физическим лицам, значительно расширены.

2. Порядок исчисления и уплаты налога на имущество физических лиц, его главные проблемы и направления его решения

2.1 Порядок исчисления и уплаты налога на имущество физических лиц

Исчисление, а также уплата налога на имущество физических лиц регламентируется Законом Российской Федерации от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц". На основании п. 1 ст. 1 Закона № 2003-1 плательщиками налогов на имущество физических лиц признаются физические лица - собственники имущества, которое признается объектом налогообложения. В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации под физическими лицами постигаются граждане Российской Федерации, иностранные граждане, а также лица без гражданства.[30]

Потому как в соответствии с Законом № 2003-1 налогоплательщиками выступают граждане Российской Федерации, которые располагают в собственности имущество, на практике возникают ситуации, в результате которых собственником или одним из собственников имущества выступают несовершеннолетние, недееспособные граждане либо граждане, которые ограничены в дееспособности.

В данных случаях выполнение обязанности по уплате налога в отношении имущества возлагается на законных представителей налогоплательщика - физического лица, которыми в соответствии с п. 2 ст. 27 Налогового Кодекса признаются лица, которые выступают в качестве его представителей на основании гражданского законодательства Российской Федерации.[31]

Так, законными представителями налогоплательщика - физического лица на основании гражданского законодательства выступают:

- родители, усыновители либо попечители несовершеннолетних в возрасте от 14 до 18 лет (ст. ст. 26 и 33 Гражданского кодекса Российской Федерации;

- родители, усыновители либо опекуны малолетних, а именно несовершеннолетних, не достигших 14 лет (ст. ст. 28 и 32 ГК РФ);

- опекуны граждан, которые признаны судом недееспособными вследствие психического расстройства (ст. 32 ГК РФ);

- попечители граждан, ограниченных судом в дееспособности вследствие злоупотребления спиртными напитками либо наркотическими средствами (ст. 33 ГК РФ).

На основе п. 1 ст. 64 Семейного кодекса Российской Федерации родители выступают законными представителями собственных детей и выступают в защиту их прав и интересов в отношениях с всякими как физическими, так и юридическими лицами, в том числе в судах, без специальных полномочий.

Список категорий граждан, которые располагают правом на льготу в виде освобождения от уплаты налога на имущество физических лиц, приведен в ст. 4 Закона № 2003-1, в число которых входят пенсионеры, военнослужащие, которые участвовали в боевых действиях или прослужили в Вооруженных Силах более 20 лет, инвалиды I и II групп, Герои Российской Федерации и Герои Советского Союза, и иные категории лиц, располагающих правом на льготы.

Тем самым лица, которые обладают правом на льготу по этому налогу на основании ст. 4 Закона № 2003-1, в обязательном порядке должны самостоятельно представить нужные документы в налоговые органы. Так, в случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налога осуществляется не более чем за три года согласно письменному заявлению налогоплательщика (п. п. 4, 7 ст. 5 Закона № 2003-1).

На основании п. 2 ст. 1 Закона № 2003-1, в случае если имущество, которое признается объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении данного имущества признается любое из этих физических лиц соразмерно его доле в данном имуществе. В аналогичном порядке устанавливаются налогоплательщики в случае, если данное имущество находится в общей долевой собственности физических лиц и организаций.

В соответствии с п. 3 ст. 244 Гражданского Кодекса РФ общая собственность на имущество выступает долевой, за исключением случаев, когда законом предусмотрено образование совместной собственности на данное имущество, а собственно: общая совместная собственность супругов и общая совместная собственность членов крестьянского (фермерского) хозяйства. В отношении установления долей в праве общей долевой собственности в ст. 245 ГК РФ определено следующее:

- если доли участников долевой собственности не могут быть назначены на основе закона и не определены соглашением всех ее участников, доли полагаются равными (п. 1 ст. 245 ГК РФ);

- соглашением всех участников долевой собственности может быть определен порядок установления, и изменения их долей в зависимости от вклада любого из них в образование и приращение общего имущества (п. 2 ст. 245 ГК РФ).

Тем не менее, что касается случаев, когда имущество, которое признается объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, то на основании п. 3 ст. 1 Закона N2003-1 данные физические лица несут равную ответственность по выполнению налогового обязательства.

Отметим, что в п. 3 ст. 1 Закона № 2003-1 также предусмотрено, что физические лица, в чьей общей совместной собственности находится имущество, признаваемое объектом налогообложения, могут согласно соглашению между собой назначить, а именно избрать из собственного количества одно лицо, которое будет выступать плательщиком налога на имущество физических лиц в отношении данного имущества. Это соглашение, равно как и соглашение между участниками долевой собственности относительно распределения долей, должно быть представлено в налоговый орган по месту регистрации имущества.[32]

В соответствии со ст. 2 Закона № 2003-1 объектами налогообложения выступают жилые дома, квартиры, дачи, гаражи и другие строения, помещения и сооружения. Тем самым обязанность по уплате налога на имущество собственником возникает с момента государственной регистрации прав на соответствующее недвижимое имущество. В соответствии со ст. 3 Закона № 2003-1 ставки налога на строения, помещения, а также на сооружения определяются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости.

Отметим, что представительные органы местного самоуправления могут дифференцировать ставки налога на имущество физических лиц в определенных пределах в зависимости от суммарной инвентаризационной стоимости имущества, типа применения имущества и по другим критериям, а именно налоговые ставки могут определяться в зависимости от того, жилое это помещение либо нежилое, применяется для хозяйственных либо коммерческих необходимостей, кирпичные, блочные или из дерева строения, помещения и сооружения и т.д.[33]

Согласно письма Министерства финансов России от 03.12.2009 № 03-05-04-01/98 "О порядке исчисления налога на имущество физических лиц в отношении имущества, находящегося в общей и (или) совместной собственности" в случае, если на территории одного муниципального образования у налогоплательщика имеется несколько объектов недвижимости, которые принадлежат ему на праве общей долевой собственности, либо праве общей совместной собственности, сумма налога на имущество физических лиц в отношении данных объектов недвижимости исчисляется налоговыми органами исходя из суммарной инвентаризационной стоимости всех объектов недвижимости, находящихся в общей долевой или общей совместной собственности данного налогоплательщика, и налоговой ставки, соответствующей суммарной инвентаризационной стоимости соответствующих объектов недвижимости.

В случае если же на территории одного муниципального образования у налогоплательщика существует два объекта недвижимости, один из которых принадлежит ему на праве общей долевой собственности, а другой - на праве общей совместной собственности, сумма налога на имущество физических лиц в отношении таких объектов недвижимости должна исчисляться налоговыми органами исходя из суммарной инвентаризационной стоимости объектов, находящихся в собственности данного налогоплательщика, и налоговой ставки, соответствующей суммарной инвентаризационной стоимости таких объектов недвижимости.[34] Расчет налоговой ставки от суммарной инвентаризационной стоимости объектов должен осуществляется без учета размера доли в праве. Указанный порядок установления ставки налога использовался с 1 января 2008 года.

Таким образом, исчисление и уплата налога на имущество физических лиц осуществляется так:[35]

- исчисление налога на имущество физических лиц реализовывается налоговыми органами на основе сведений, представляемых органами Росрегистрации и органами технической инвентаризации (п.п. 1,4 ст. 5 Закона № 2003-1),

- уплата налога осуществляется владельцами имущества равными долями в два срока - не позднее 15 сентября и 15 ноября (п. 9 ст. 5 Закона № 2003-1).

На основании п. 10 ст. 5 Закона № 2003-1 лица, которые своевременно не привлечены к уплате налога, оплачивают его не более чем за три предыдущих года. Налоговые органы на основании ст. 52 Налогового Кодекса ориентируют налогоплательщику налоговое уведомление не позднее 30 дней до наступления срока платежа.

На основании п. п. 5, 6 ст. 5 Закона № 2003-1 по новым строениям, помещениям и сооружениям налог на имущество физических лиц оплачивается с начала года, который следует за их возведением либо за приобретением. В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается, начиная с месяца, в котором они были уничтожены целиком разрушены. В результате перехода права собственности на строение, помещение, сооружение от одного собственника к иному на протяжении календарного года налог на имущество физических лицоп первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на вышеуказанное имущество, а новым собственником - начиная с месяца, в котором у последнего возникло право собственности.

Что касается исчисления налога в отношении граждан, которые получили имущество в порядке наследования, то на основании п. 5 ст. 5 Закона № 2003-1 за строение, помещение и сооружение, перешедшее по наследству, налог на имущество физических лиц взимается с наследников с момента открытия наследства.[36]

Стоит сказать, что обязанность территориальных налоговых органов Российской Федерации состоит в правильности исчисления налога на имущество физических лиц и направленности уведомлений налогоплательщикам в сроки определенные Налоговым Кодексом, а именно не позднее 30 дней до наступления срока уплаты.

Согласно разъяснению Министерства финансов Российской Федерации вышеуказанный порядок исчисления суммы налога на имущество физических лиц использовался с 1 января 2008 года. На основании этого перерасчеты налоговых обязательств за более ранние налоговые периоды не осуществляются.

На основе постановления Правительства Российской Федерации от 30.06.2004 № 329 "О Министерстве финансов Российской Федерации", федеральным органом исполнительной власти, реализовывающим функции по выработке государственной политики, а также по нормативно-правовому регулированию в сфере налоговой деятельности, выступает Министерство финансов Российской Федерации. ФНС России находится в ведении Минфина России и в обязательном порядке должны руководствоваться его разъяснениями.

Таким образом, в целом налог на имущество физических лиц выступает весьма перспективным, потому как его сбор и администрирование во многих странах реализовывается легче, чем сбор и администрирование иных налогов. Помимо этого, в странах с переходной экономикой имеется дополнительная причина роста доли поступлений имущественных налогов. При реализации приватизации земли и объектов недвижимости бесплатно либо за незначительную плату налогообложение данной собственности становится крайне целесообразным. Новые владельцы лучше уразумевают собственную ответственность за поддержку деятельности государства и, при этом, имущественные налоги, по своей сущности, выступают платой за право на частную собственность.

2.2 Основные проблемы и направления их решения при исчислении налога на имущество физических лиц

Итак, в отношении налога на имущество физических лиц в работе предлагается определить не прогрессию ставок налога в зависимости от стоимости имущества, который принадлежит гражданам, а относительно высокую ставку в сочетании с необлагаемым социальным минимумом стоимости имущества. Следовательно, будет соблюдена социальная справедливость и существенно сократится число налогоплательщиков, что даст возможность налоговым органам сконцентрировать внимание на более обеспеченных гражданах. Полагается, что более приемлемым вариантом было бы определение единой ставки в размере 2% от рыночной стоимости объекта и применение вычета в размере рыночной стоимости социальной нормы площади жилья на любого члена семьи.[37] Практически это обозначает, что от обложения могут быть освобождены дома и квартиры средних размеров, которые находятся в собственности как низкодоходных, так и среднедоходных слоев населения, налогообложение дорогостоящей собственности повысится, что будет содействовать наиболее справедливому распределению налогового бремени.

Таким образом, в части взимания налога с имущества, которое переходит в порядке наследования либо дарения, предлагается использование единых ставок, которые учитывают степень родства, при наследовании, как по закону, так и по завещанию с целью, чтобы не допустить ущемления свободы завещания собственником имущества; предлагается наиболее четко прописать сделки. Тем самым подлежащие налогообложению, для взимания налога по сделкам, совершаемым лишь между физическими лицами. С целью отображения реальной стоимости имущества предлагается применять в качестве налоговой базы рыночную стоимость имущества и использовать общеустановленный МРОТ в результате расчета необлагаемого минимума.[38]

Замечается, что в нынешних условиях инвентаризационная стоимость недвижимого имущества в том уразумении, в каком оно дано в Законе "О налогах на имущество физических лиц", - это не более чем виртуальная стоимость, которая осталась в наследство от экономики бывшего СССР. Можно допустить, что в прежние времена она несла в себе какую-нибудь экономическую, а также логическую нагрузку. В современных условиях перехода к рыночной экономике и тем более в рыночной экономике данное понятие если и имеет, какой смысл, то довольно относительный и ограниченный, при этом показывая соотношение стоимостей разнообразных объектов недвижимого имущества.

Известно, что в настоящее время, несмотря на то, что экономика Российской Федерации в действительности далеко не рыночная, все сделки, в том числе по купле - продаже недвижимого имущества, давно осуществляются согласно рыночной стоимости. На это направляет и ст. 40 1-й части Налогового Кодекса РФ, где говорится, что для целей налогообложения принимается цена товаров, работ либо услуг, которая соответствует уровню современных рыночных цен. Физические лица данную статью начали использовать безо всякого кодекса и намного раньше.[39]

Отметим, что принятие в законе за налоговую базу с целью расчета налога на имущество физических лиц инвентаризационной стоимости предоставляет основы полагать, что по-прежнему находимся в плену двойных стандартов. При этом оценка недвижимости по инвентаризационной стоимости, кроме ее виртуальности, несет в себе и иные отрицательные моменты. Не секрет, что часто в результате проведения сделки купли - продажи квартир, дач, загородных домов с целью ухода от уплаты налога либо понижения его суммы официальное оформление происходит по инвентаризационной стоимости, а фактическая сделка - по рыночной цене.

Так, движение в направленности отказа от инвентаризационной стоимости уже отмечено. Таким образом, в статье 5 Федерального закона от 20.07.97 N 110-ФЗ "О проведении эксперимента по налогообложению недвижимости в городах Новгороде и Твери" наблюдается, что налоговая база налога на недвижимость исчисляется исходя из оценки рыночной стоимости объектов недвижимости. И уже к ней используются утвержденные законодательными органами данных субъектов ставки с целью установления непосредственно суммы налога.

Несомненно, что ввиду заниженности стоимости имущества согласно инвентаризационной стоимости замена для целей налогообложения квартир, а также иных объектов недвижимости на оценку по рыночной стоимости в результате сохранения функционирующих ставок налога ведет к многократному росту суммы налога, что для большей части граждан страны, приватизировавших собственные единственные квартиры либо иные объекты недвижимости, окажется довольно накладно либо вообще неподъемно.

На основании этого отказ от оценки имущества согласно инвентаризационной стоимости, а также принятие оценки по рыночной стоимости вызывает разработки методов перехода к новому расчету суммы налога путем самых разнообразных коэффициентов либо иными способами. Важное состоит в построении коэффициентов так, чтобы налог, рассчитанный по функционирующим как ставкам, так и инвентаризационной стоимости, не превышал бы суммы налога, который рассчитан согласно рыночной стоимости имущества и новым ставкам налога. Данный принцип должен быть соблюден лишь до какой-нибудь заранее избранной стоимости имущества.[40]

Тем самым необходимо определить назначенные ограничения по стоимости недвижимого имущества, к примеру, квартир, исходя уже из рыночных цен, налог по которым будет рассчитываться по самой низкой ставке.

Тем не менее, с более дорогой недвижимости, которая переходит по стоимости сумму, по которой взимается налог по самой низкой ставке, ставки налога должны быть наиболее высокими, как это сделано в функционирующем законе и как это делается во всех странах с устоявшейся рыночной экономикой.

Необходимо согласиться с точкой зрения Д.Г. Черника о надобности перехода к рыночной оценке стоимости имущества.[41] На основании этого автор предлагает собственные направления решения этой проблемы. К примеру, он полагает, что нужно ввести высокий необлагаемый минимум, что также практикуется в целом ряде развитых современных рыночных государств.[42]

Так, выступая, Президент страны довольно справедливо, а также своевременно заметил, что назначенные категории россиян уже в настоящее время располагают возможностью и должны оплатить полную стоимость затрат как по содержанию, так и по обслуживанию жилья. На протяжении относительно короткого периода времени это предложение повсеместно начало воплощаться в жизнь.

Полагается актуальным данный призыв спроецировать на налог на имущество физических лиц посредством отказа от оценки согласно инвентаризационной стоимости и перехода на оценку недвижимости по рыночной цене. Это определено теми же мотивами, а именно: назначенная часть граждан, построив либо купив дорогостоящее, элитное жилье либо загородные дома, может и должна оплачивать налог на имущество, исходя из его оценки по рыночной цене и по наиболее высоким ставкам.

Отметим, что в Законе "О налогах на имущество физических лиц" для назначенных категорий граждан определены льготы. На основании этого, освобождаются от уплаты налога на имущество Герои Советского Союза и Герои Российской Федерации; лица, награжденные орденом Славы всех трех степеней; инвалиды I и II групп, инвалиды с детства; участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР и ряд др. категорий.[43]

В результате перехода на оценку объектов недвижимости для целей налогообложения данные льготы нужно оставить, однако тем самым определить границу стоимости недвижимого имущества, за которой и для данных категорий граждан должны быть упразднены льготы. Вместе с тем можно учесть такие параметры, как число совместно проживающих со льготниками граждан, постоянно зарегистрированных в этой квартире, стоимость недвижимости, которая приходится на одного постоянно зарегистрированного на ней гражданина, а также иные факторы. Предлагаемое решение аналогично использованию льгот по оплате жилья: льготниками оплачивается 50% стоимости коммунальных услуг до какой-то определенной нормы. Свыше данной нормы гражданин, несмотря на существующие заслуги, уплачивает коммунальные услуги в полном объеме.

Отметим, что с переходом на оценку недвижимости физических лиц согласно рыночным ценам возникает немалозначимый вопрос: кто будет осуществлять данную работу? Предлагается три главных варианта решения данной задачи. Первый - сформировать при территориальных налоговых инспекциях отдельную группу специалистов - оценщиков. Второй - учитывая, что первый вариант вызовет некоторого времени с целью создания, обучения, а также становления данной группы, воспользоваться услугами агентств по недвижимости, риэлтерских контор, частных риэлторов. Помимо этого, данное решение предусмотрено статье 130 НК РФ.[44] Необходимо сказать, что у указанных выше категорий накоплен существенный опыт по оценке недвижимости, они способны довольно профессионально решать похожие задачи. Третий вариант. Поручить функционирующим БТИ при помощи научно - обоснованных коэффициентов перевести инвентаризационную стоимость недвижимости в рыночную стоимость.

Полагается, что магистральным путем выступает первый вариант. Об этом удостоверяет опыт стран с развитой рыночной экономикой. Таким образом, структура, как налоговых поступлений, так и налоговых инспекций по профессиональному составу стран Западной Европы и США кардинально различается от структуры поступлений налоговых доходов, а также профессионального состава работающих в самих инспекциях в Российской Федерации. В первом случае существенный удельный вес инспекторов в территориальных инспекциях составляют сметчики, архитекторы, строители. Число юристов, финансистов, а также экономистов значительно меньше. Так согласно профессиональному составу более половины работников территориальных инспекций - это финансисты и экономисты. Что касается сметчиков, строителей, архитекторов и иных специалистов строительной индустрии, то в структуре налоговых инспекций их практически не имеется.[45]

Кроме того принятие за основание рыночной цены недвижимости при наметившейся тенденции роста реальных доходов населения и роста на данном основании числа покупаемых квартир, в том числе дорогостоящих и элитных, загородных домов и дач ведет к тому, что налог на имущество физических лиц в отличие от имеющегося в настоящее время положения будет занимать наиболее заметное место в общей доле налоговых доходов, к изменению структуры налоговых инспекций по профессиональному составу.

Таким образом, налог на имущество физических лиц выступает местным налогом, регламентируется Налоговым Кодексом Российской Федерации, Законом РФ от 9 декабря 1991 г. N 2003-I "О налогах на имущество физических лиц" и нормативными правовыми актами представительных органов муниципальных образований.[46]

При этом обязанность по исчислению суммы выше назначенного налога возложена на налоговый орган, который ориентирует налогоплательщику налоговое уведомление. В налоговом уведомлении указаны размер налога, который подлежит уплате, расчет налоговой базы, и срок уплаты налога.

В результате неуплаты гражданами сумм налогов, которые указаны в уведомлении, им на протяжении трех месяцев на основании ст.ст.69,70 НК РФ ориентируется требование об уплате налога.[47]

В случае невыполнения налогоплательщиком - гражданином, в определенный срок обязанности по уплате налога налоговый орган вправе на протяжении шести месяцев после истечения срока выполнения требования об уплате налога обратиться в суд с иском о взыскании налога посредством имущества, в том числе денежных средств на счетах в банке, наличных денежных средств, этого налогоплательщика - физического лица в пределах сумм, которые указаны в требовании об уплате налога.

Исследование дел по искам о взыскании налога посредством имущества налогоплательщика - физического лица, не выступающего индивидуальным предпринимателем, осуществляется на основании гражданского процессуального законодательства Российской Федерации.

У налогового органа имеется два варианта обращения в судебные органы с целью взыскания недоимки по налогам с граждан – в порядке приказного производства и в порядке искового производства.[48]

Тем самым приказное производство выступает упрощенным порядком гражданского судопроизводства, что, учитывая наибольшую загруженность как налоговых органов, так и мировых судей, практикуется большим числом инспекций. В приказном производстве (глава 11 ГПК РФ) от заявителя не требуется представления второго пакета документов для должника, судья не выносит определения о подготовке к судебному заседанию, отсутствует предварительное слушание дела, приказ принимается судьей единолично, без судебного разбирательства и вызова сторон для заслушивания их объяснений, в течение 5 дней со дня поступления заявления от взыскателя. Судебный приказ выступает вместе исполнительным документом, и, тем самым, с целью обращения в службу судебных приставов не требуется исполнительного листа.

Таким образом, в соответствии со ст. 128-129 ГПК РФ, судья отменяет судебный приказ в случае, если от должника на протяжении десяти дней со дня получения приказа поступят возражения относительно его выполнения. На основании этого закон не связывает обязательность отмены приказа с тем, являются ли причины возражения должника состоятельными по своей сущности, судьями также принимаются возражения без разъяснения вообще каких-нибудь причин.

Стоит отметить, что довольно часто должник возражает против взыскания с него налогов в результате того, что он не получал уведомления либо требования, хотя налоговый орган обязательно прикладывает к заявлению почтовые реестры об отправке налогоплательщику данных документов и справку адресного бюро о месте жительства с целью подтверждения отправки по адресу.[49]

В данной ситуации налоговый орган может предпринять лишь взыскание налогов в порядке искового производства. Эта процедура, как уже выше говорилось, намного сложнее не столько для налогового органа, сколько для мирового судьи.

Судья на протяжении пяти дней со дня поступления искового заявления в суд в обязательном порядке должен исследовать вопрос о его принятии к производству суда. О принятии заявления к производству суда судья выносит определение, на основе которого возбуждается гражданское дело в суде первой инстанции. После принятия заявления судья выносит определение о подготовке дела к судебному разбирательству. Далее осуществляется предварительное судебное заседание с участием сторон, согласно результатам которого, судья, признав дело подготовленным, выносит определение о назначении его к разбирательству в судебном заседании, извещает стороны, других лиц, которые участвуют в деле, о времени и месте исследования дела, вызывает иных участников процесса.

Далее наступают стадии судебного разбирательства, вынесения решения, и исполнительного производства, которое возбуждается на основе исполнительного листа.

Таким образом, взыскание недоимки по налогам в порядке искового производства с граждан, которые заявили необоснованные возражения в результате вынесения в отношении них судебных приказов, которые в дальнейшем были по данной причине отменены, располагает довольно важным воспитательным значением. Всякий из них должен убедиться, что, несмотря на отмену судебного приказа, обязанность по уплате налогов остается и принудительного взыскания недоимки не избежать.

ЗАКЛЮЧЕНИЕ

В заключении стоит отметить, что учитывая назревшую надобность разработки приемлемой для российских современных условий эффективной системы имущественного налогообложения, основным звеном которой выступает недвижимость, научно доказанные концептуальные преобразования в сфере как региональных, так и местных налогов, осуществляемые сегодня и запланированы на ближайшее будущее, приобретают особенную актуальность, а также практическое значение. Необходимо сказать, что по итогам правоприменительной практики в Налоговом Кодексе РФ неоднократно будут вноситься изменения, наряду с чем выработанные в научных работах, которые затрагивают систему организации взимания региональных и местных налогов в федеративном государстве, решения теоретико-методологических проблем налогообложения имущества могут стать основанием с целью разработки перспективных направленностей последующего улучшения системы имущественного налогообложения на территории Российской Федерации.

Так, главной спецификой всех региональных налогов, а также налога на имущество, к примеру, выступает то, что общие принципы его как исчисления, так и порядка перечисления по принадлежности определяются на федеральном уровне, а определенные ставки налога, а также состав предоставляемых по налогу льгот, устанавливаются законодательством региона.

Однако же, налогообложение имущества, в том числе недвижимого, общепринято в развитых странах. Так, под имущественный налог был известен еще с самых древних времен, когда-то исследовался как самый справедливый из вероятных налогов. При этом во все времена делалась попытка облагать имущество налогом на основании его стоимости. На территории Российской Федерации налог на имущество в его современном виде представляет собой прямой налог, который берется от имущественного состояния юридического либо физического лица.

Отметим, что в результате введения поимущественного налога на территории Российской Федерации преследовались главные цели такие как: создать у предприятий заинтересованность в исполнении излишнего, неиспользуемого имущества; стимулировать действенное применение имущества, которое находится на балансе предприятия. Итак, для финансов данный налог исполняет как стимулирующую, так и контрольную функцию, а в результате пополнения бюджетов федерации и местных бюджетов – фискальную функцию.

Среди главных налогов Российской Федерации налог на имущество занимает далеко не последнее место, потому как практически всем юридическим лицам и физическим лицам приходится иметь с ним дело. В соответствии с нормативным документом плательщиками налога на имущество выступают предприятия, учреждения и организации, в том числе с иностранными инвестициями, которые считаются юридическими лицами согласно законодательству РФ, филиалы и иные аналогичные подразделения перечисленных предприятий, учреждений и организаций, имеющие отдельный баланс и расчетный (текущий) счет. Тем самым максимальная ставка налога составляет 2,2% (определенная ставка назначается на региональном уровне). Объектом налогообложения выступают основные средства, которые находятся на балансе у плательщика, а также учитываемые согласно остаточной стоимости.

Для понижения налога на имущество нужно пересмотреть учетную политику. Налог на имущество начисляется на остаточную стоимость основных средств. Таким образом, чем она меньше, тем ниже и налог. Итак, с целью сокращения налоговых платежей необходимо - в самые сжатые сроки осуществить амортизацию объектов. Добиться этого можно, начисляя амортизацию, способом суммирования чисел лет срока полезного применения.

Нужно также предпринять целый ряд мероприятий. Налог на имущество физических лиц должен быть дифференцирован в зависимости от вида имущества, повышен необлагаемый налогом минимум, а ставки налога в целом должны быть повышены. Но это может негативно отобразиться на бюджете владельцев имущества. При этом они не смогут оплачивать налог в полном объеме, собираемость понизится, появится недоимка. С целью чтобы налог был реально собираем, необходимо как разработать, так и ввести систему оценки и учета имущества, которое находится во владении частных лиц.

Отметим, что в будущем планируется налог на имущество организаций земельный налог заменить одним налогом на недвижимость.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Закон РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц"

2. Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

3. Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. Курск: РФЭИ; 2010. — 356 С.

4. Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 304 С.

5. Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 480 С.

6. Куликов Н.И., Куликова М.А., Назарчук Н.П. Налоги и налогообложение. Тамбов: ТГТУ, 2013 - 388 С.

7. Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 509 С.

8. Пансков В.Г. Налоги и налогообложение: учебник для вузов. – 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — 592 С.

9. Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 719 С.

10. Рыманов А.Ю. Налоги и налогообложение. - 2-е изд. - М.: 2009. — 331 С.

11. Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 367 С.

12. Шувалова, Е. Б. Налоги и налогообложение: учебное пособие / Е.Б. Шувалова; Каф. Налогов и налогообложения. - М.: МЭСИ, 2005. - 760 С.

Приложение 1

Рисунок – Общая схема налога на имущество физических лиц*

*Рисунок выполнен на основания Налогового Кодекса Российской Федерации

Приложение 2

Рисунок 2 – Модель налога на имущество физических лиц*

*Рисунок выполнен на основания Налогового Кодекса Российской Федерации

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Закон РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц" ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 232 С. ↑

-

Куликов Н.И., Куликова М.А., Назарчук Н.П. Налоги и налогообложение. Тамбов: ТГТУ, 2013 - 305 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 698 С. ↑

-

Шувалова, Е. Б. Налоги и налогообложение: учебное пособие / Е.Б. Шувалова; Каф. Налогов и налогообложения. - М.: МЭСИ, 2005. - 543С. ↑

-

Пансков В.Г. Налоги и налогообложение: учебник для вузов. – 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — 492 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Куликов Н.И., Куликова М.А., Назарчук Н.П. Налоги и налогообложение. Тамбов: ТГТУ, 2013 - 308 С. ↑

-

Жидкова Е.Ю. Налоги и налогообложение. - 2-е изд., перераб. и доп. - М.: 2009. — 252 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 298 С. ↑

-

Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. Курск: РФЭИ; 2010. — 314 С. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 699 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 234 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 700 С. ↑

-

Рыманов А.Ю. Налоги и налогообложение. - 2-е изд. - М.: 2009. — 150 С. ↑

-

Аксенов С., Битюкова Л., Крылов А., Ласкина И. Налоги и налогообложение. Курск: РФЭИ; 2010. — 316 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 234 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Закон РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц" ↑

-

Перов А.В., Толкушин А.В. Налоги и налогообложение: учеб.пособие. – М.: Юрайт – М, 2009. – 703 С. ↑

-

Пансков В.Г. Налоги и налогообложение: учебник для вузов. – 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — 496 С. ↑

-

Закон РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц" ↑

-

Закон РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц" ↑

-

Шувалова, Е. Б. Налоги и налогообложение: учебное пособие / Е.Б. Шувалова; Каф. Налогов и налогообложения. - М.: МЭСИ, 2005. - 546 С. ↑

-

Куликов Н.И., Куликова М.А., Назарчук Н.П. Налоги и налогообложение. Тамбов: ТГТУ, 2013 - 309 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 305 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 312 С. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 313 С. ↑

-

Закон РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц" ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Черник Д.Г. Налоги и налогообложение. - М.: ЮНИТИ-ДАНА, 2010. — 318 С. ↑

-

Закон РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц" ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Закон РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц" ↑

-

Пансков В.Г. Налоги и налогообложение: учебник для вузов. – 7-е изд., перераб. и доп. - М.: МЦФЭР, 2006. — 497 С. ↑

- "Программные и аппаратные средства ограничения доступа к ресурсам ПК и сетей"

- Социальное страхование и его функции (Социальное страхование)

- Налоговые регистры по НДФЛ (Налоговые регистры)

- "Исследование и диагностика конфликта"

- Система психофизиологического профессионального отбора и диагностики профпригодности (Теоретические основы диагностики профессиональной пригодности )

- «Современные проблемы финансов предприятий»

- Принципы и основания наследования (Законодательство о наследовании)

- Технология обслуживания клиентов в ресторане)

- Организационная культура и ее роль в современных организациях. Характеристика организационной культуры: сущность, источники, модель, особенности, принципы и структура

- Психологические модели управления людьми (Основные методы управления персоналом)

- Понятие и виды ценных бумаг (ИСТОРИЧЕСКИЙ АСПЕКТ ЦЕННЫХ БУМАГ)

- Принципы и основания наследования (Исторические этапы развития наследственного права)