Налог на доходы физических лиц .

Содержание:

Введение

Налоги являются одним из основных источников финансирования всех направлений деятельности государства и инструментом реализации государственных приоритетов. Публичный характер налога проявляется в цели его взимания - обеспечение деятельности государства и (или) муниципальных образований. Среди многочисленных функций налогов принято выделять две основные - фискальную и регулирующую. Фискальная функция создает специальные механизмы, обеспечивающие баланс корпоративных, личных и общегосударственных экономических интересов, и находит свое выражение в обязанности налогоплательщиков перед государством. Регулирующая функция осуществляет стимулирующее влияние на экономику путем воздействия на спрос и предложение, инвестиции и сбережения, масштабы и темпы роста производства, определяя обязанность государства перед налогоплательщиками. Рациональность налогообложения определяется степенью соблюдения относительного равновесия между функциями налогов.

В соответствии со статьей 57 Конституции Российской Федерации каждый обязан платить законно установленные налоги и сборы. Установление общих принципов налогообложения и сборов находится в совместном ведении Российской Федерации и ее субъектов. Однако система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в Российской Федерации устанавливаются исключительно федеральным законом.

В структуре доходной части российского бюджета среди налогов, взимаемых с физических лиц, лидирует налог на доходы физических лиц. Его роль состоит не только в том, чтобы стимулировать оплату труда, но и перераспределять доходы физических лиц. Рост, как абсолютных, так и относительных показателей поступлений от налога на доходы физических лиц зависит от активизации деятельности физических лиц не только по месту основной работы, но и по дополнительным рабочим местам, от получения доходов, от вложений и операций с ценными бумагами, реализации имущества и других видов деятельности.

В связи с этим, налогообложению доходов физических лиц государство всегда уделяло и уделяет очень большое внимание. Это становится тем более актуальным в связи с тем, что бюджетное законодательство предписывает направлять 80% налоговых поступлений от налога на доходы физических лиц на пополнение доходной части бюджета субъекта федерации, а 20% идет на нужды муниципалитетов.

В связи с принципиальным отказом законодателя от практики использования льготного налогообложения альтернативой может выступить система налоговых вычетов, которая учитывает не только социальное положение налогоплательщика, но и социальную значимость его деятельности.

Существующая в России система налоговых вычетов и механизм их предоставления в целом учитывает опыт развитых стран и дает возможность для реализации основных функций налога на доходы физических лиц, а именно фискальной, регулирующей и социальной. Вместе с тем, при практическом применении налога в его сегодняшнем виде, возникает много проблем, противоречий, а также нарушений общих принципов налогообложения.

В создавшихся условиях требуется комплексный, системный подход к достижению оптимального соотношения интересов государства и налогоплательщиков – физических лиц, что будет способствовать созданию в стране благоприятного налогового климата, возможности прогнозирования налоговых последствий и планирования бюджетных поступлений.

Цель данной работы - рассмотреть теоретические аспекты и проанализировать нововведения в практике налогообложения в части налога на доходы физических лиц.

Объект курсовой работы – доходы граждан, предмет – налог на доходы физических лиц.

Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1 Налог на доходы физических лиц, сущность и особенности его формирования

Налог на доходы физических лиц (НДФЛ) — прямой федеральный налог, являющийся одним из важнейших источников формирования доходной части бюджетной системы государства, непосредственно затрагивающий интересы всех слоев экономически активного населения. Это один из основных налогов, который позволяет в максимальной степени реализовать основные принципы налогообложения, такие как справедливость и равномерность распределения налогового бремени.

Данный налог предусмотрен гл. 23 НК РФ, которая действует с 1 января 2001г. Ранее предшественник НДФЛ — подоходный налог уплачивался на основании Закона РФ от 7 декабря 1991 г. № 1998 1 «О подоходном налоге с физических лиц» (в настоящее время утратил силу). Кроме того, часть норм Закона РФ от 12 декабря 1991 г. № 2020 1 «О налоге с имущества, переходящего в порядке наследования или дарения» после отмены данного налога с 1 января 2006г. была воспроизведена законодателем (в части дарения) в гл. 23 НК РФ[1].

1.1 Налогоплательщики

Согласно п.1. ст. 207 НК РФ плательщиками налога на доходы физических лиц признаются:

- физические лица, являющиеся налоговыми резидентами Российской Федерации;

- физические лица, не являющиеся налоговыми резидентами Российской Федерации, получающие доходы от источников в Российской Федерации.

Несмотря на то, что в данной статье специально не выделены такие виды физических лиц, как индивидуальные предприниматели, нотариусы и адвокаты, непосредственно в тексте гл. 23 НК РФ регламентируются особенности исчисления ими налога.

Определение налоговых резидентов дано в п. 2 ст. 207 НК РФ: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев». Как указывает Лермонтов Ю.М., в письме от 21.03.2011 N 03-04-05/6-156[2] Минфином России отмечено, что 183 дня пребывания в Российской Федерации, по достижении которых физическое лицо будет признано налоговым резидентом Российской Федерации, исчисляются путем суммирования всех календарных дней, в которые физическое лицо находилось в Российской Федерации, в течение 12 следующих подряд месяцев)[3].

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации (п.3. ст.207 НК РФ).

Главное различие налоговых резидентов и нерезидентов заключается в объеме выполняемой налоговой обязанности. Налоговые резиденты уплачивают подоходный налог со всех видов доходов, независимо от территории их получения. Поэтому несут полную налоговую обязанность перед государством. Налоговые нерезиденты уплачивают налог только в части доходов, полученных от источников Российской федерации, поэтому они несут усеченную (ограниченную) налоговую обязанность[4]

1.2 Объект налогообложения

Объект налогообложения является основным элементом правового механизма каждого налога, в том числе и налога на доходы физических лиц. Объект налогообложения «фактически формализует налоговую обязанность, опредмечивает право взимания налогов как реализацию государственной властью своих полномочий относительно обязанных лиц. Наличие объекта налогообложения предполагает объективную возможность требования, прежде всего, уплаты налога»[5]. Объектом налога на доходы физических лиц является факт получения налогоплательщиком дохода в той или иной форме. При этом его получение связывается с возникновением у физического лица права собственности на денежные средства или имущество[6].

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ и с учетом положений ст.38 НК РФ. Объект налогообложения НДФЛ установлен в ст. 209 НК РФ как доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации – для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

1.3 Виды доходов

Доходы, подлежащие обложению подоходным налогом, перечислены в ст.208 НК РФ и подразделяются в зависимости от места их получения на полученные на российской территории или полученные за ее пределами, что имеет существенное значение для возможности применения льгот и определенных условий правового режима данного налога.

В частности, к доходам от источников в Российской Федерации относятся: дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; доходы, полученные от использования в Российской Федерации авторских или смежных прав; доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации; доходы от реализации: недвижимого имущества, находящегося в Российской Федерации; пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с действующим российским законодательством или полученные от иностранной организации в связи с деятельностью ее обособленного подразделения в Российской Федерации; доходы, полученные от использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками в Российскую Федерацию и (или) из Российской Федерации или в ее пределах; доходы, полученные от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети, на территории Российской Федерации; иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности в Российской Федерации (п.1. ст.208 НК РФ).

К доходам, полученным от источников за пределами Российской Федерации, например, относятся: доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации; доходы от реализации: недвижимого имущества, находящегося за пределами Российской Федерации; вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации; пенсии, пособия, стипендии и иные аналогичные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств; иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации (п.3.ст.208 НК РФ).

Перечень доходов, подлежащих подоходному налогообложению, не является исчерпывающим, поскольку законодатель допускает появление новых источников материальных благ.

Налоговым кодексом установлен большой перечень доходов, не подлежащих обложению НДФЛ. Их исчерпывающий перечень предусмотрен ст. 217 НК РФ. К таким доходам, в частности, относятся:

Государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), иные выплаты и компенсации (п.1);

Все виды установленных компенсационных выплат (п.3), связанных с:

- возмещением вреда, причиненного увечьем или иным повреждением здоровья;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях (в ред. от 29.02.2012 N 16-ФЗ);

- увольнением работников, за исключением: компенсации за неиспользованный отпуск (в ред. от 21.11.2011 N 330-ФЗ);

Пенсии по государственному пенсионному обеспечению и трудовые пенсии, социальные доплаты (п.2 в ред. от 24.07.2009 N 213-ФЗ);

Вознаграждения за донорскую помощь (за сданную кровь, молоко и т.д.) (п.4);

Алименты, получаемые налогоплательщиками (п.5);

Суммы единовременных выплат (в том числе в виде материальной помощи) (п.8), осуществляемых:

- налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств независимо от источника выплаты (в ред. от 21.11.2011 N 330-ФЗ)

- работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи;

и другие единовременные выплаты.

Суммы выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях (п.3 в ред. от 21.11.2011 N 330-ФЗ);

Субсидии, предоставляемые главам крестьянских (фермерских) хозяйств за счет средств бюджетов бюджетной системы Российской Федерации (п.14.2 в ред. от 02.10.2012 N 161-ФЗ);

Доходы, за исключением доходов, полученных в виде благотворительной помощи, получаемые от некоммерческих организаций детьми-сиротами, детьми, оставшимися без попечения родителей, и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, размер которого определяется в порядке, установленном законами субъектов Российской Федерации (п.26 в ред. от 18.07.2011 N 235-ФЗ);

Возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения (п.28 в ред. от 29.12.2012 N 279-ФЗ, от 25.11.2013 N 317-ФЗ) и другие выплаты.

1.4 Налогооблагаемая база, налоговая ставка и налоговый период

Согласно ст. 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы.

В соответствии со ст.210 НК РФ при определении налоговой базы учитываются все доходы, полученные, как в денежной, так и в натуральной формах, а также в виде материальной выгоды, полученные налогоплательщиком в течение года, или право на распоряжение которыми у него возникло в этом налоговом периоде. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные ставки.

Для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, которые предусмотрены ст. 218-221 НК РФ. Если доходы налогоплательщика меньше вычетов, налоговая база равна нулю. Доходы (расходы, принимаемые к вычету), выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

С 1 января 2011 г. вступила в силу ст. 214.3 НК РФ, устанавливающая особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги (введена Федеральным законом от 25.11.2009 N 281-ФЗ).

Информацию об особенностях определения налоговой базы по различным видам доходов содержат ст. 211-215 Налогового кодекса РФ[7].

Налоговые ставки определяются ст. 224 НК РФ. Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях:

- получения дивидендов;

- получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

- получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г.

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ";

- от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ

По налоговой ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ.

Все прочие доходы физических лиц - нерезидентов облагаются по ставке 30%.

Налоговая ставка в размере 35% является максимальной и применяется к следующим доходам:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров[8].

В соответствии со ст.216 НК РФ налоговым периодом по налогу на доходы физических лиц признается календарный год

Глава 2 Налоговые вычеты

Кроме объектов, не подлежащих налогообложению, законодательством установлены налоговые вычеты – денежные суммы в твердо определенном размере, вычитаемые из налоговой базы некоторых категорий налогоплательщиков. Всего существует четыре вида налоговых вычетов по доходам физических лиц, которые представлены в главе 23 НК РФ:

- Стандартный вычет (льготным категориям граждан, на детей)(ст.218);

- Социальный вычет (обучение, лечение, лекарства, добровольное пенсионное обеспечение, накопительная часть пенсии)(ст.219);

- Имущественный вычет (покупка и продажа недвижимости, а также иного имущества)(ст.220);

- Профессиональные вычеты (авторам произведений)(ст.221).

2.1 Стандартные налоговые вычеты

Стандартные налоговые вычеты устанавливаются в твердо выраженной сумме и применяются ежемесячно относительно какой-либо определенной группы налогоплательщиков. Они предоставляются путем уменьшения налоговой базы на соответствующий установленный размер вычетов. Таким образом, налогооблагаемая база уменьшается, что приводит к уменьшению подоходного налога (НДФЛ). При этом согласно разъяснениям представителей ФНС России стандартные налоговые вычеты по НДФЛ в 2014 году налогоплательщик должен получать за каждый месяц календарного года, включая и те месяцы, в которых у него не было дохода[9]. Т.е. стандартные налоговые вычеты в 2014 году даются налогоплательщику за все месяцы налогового периода и, следовательно, по НДФЛ база налоговая каждый месяц понижается на сумму налогового стандартного вычета.

Стандартные налоговые вычеты в 2014 году даются налогоплательщику налоговым агентом, являющимся источником выдачи дохода, по предпочтению налогоплательщика на основе его заявления в письменной форме и документации, свидетельствующей о праве на подобные налоговые вычеты (удержания). Размеры стандартных налоговых вычетов в соответствии с п.4 ст. 218 НК РФ, действующие в 2014 году[10], приведены в таблице 1.

Таблица 1

|

РАЗМЕРЫ СТАНДАРТНЫХ ВЫЧЕТОВ |

||

|

Вид стандартного вычета |

Размер вычета, руб. |

Доход до достижения которого предоставляется вычет, руб. |

|

На работника – для категорий граждан, упомянутых в подп.1. п.1 статьи 218 НК РФ |

3000 |

Не ограничен |

|

На работника – для категорий граждан, упомянутых в подп.2. п.1 статьи 218 НК РФ |

500 |

На работника – для категорий граждан, упомянутых в подп.1. п.1 статьи 218 НК РФ |

|

На первого и второго ребенка |

1400 |

280000 |

|

На третьего и каждого последующего ребенка |

3000 |

280000 |

|

На каждого ребенка-инвалида до 18 лет (учащегося-инвалида I или II группы до 24 лет) |

280000 |

|

Основным критерием предоставления подобных вычетов будет принадлежность личности к категориям граждан, которым они даются.

Стандартные налоговые вычеты можно разделить на две группы:

1) необлагаемый минимум дохода налогоплательщика;

2) вычеты на обеспечение детей.

Необлагаемый минимум дохода налогоплательщика - это стандартный налоговый вычет на самого работника. В ст. 218 НК РФ предусмотрены три вида таких вычетов: в размере 3000 руб. (подп. 1 п. 1 ст. 218 НК РФ); в размере 500 руб. (подп. 2 п. 1 ст. 218 НК РФ);

Так, например, в соответствии с подп.1. п.1 ст.218 НК РФ вычет в размере 3 000 рублей за каждый месяц налогового периода распространяется на лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС; лиц, непосредственно участвовавших в испытаниях ядерного оружия; инвалидов Великой Отечественной войны и др.

Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется, например, на Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней; лиц, находившихся в Ленинграде в период его блокады в годы Великой Отечественной войны; инвалидов с детства, а также инвалидов I и II групп и др.

Налогоплательщикам, имеющим в соответствии с подпунктами 1 и 2 пункта 1 ст.218 НК РФ право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов (п.2.ст.218).

Согласно нормам гл. 23 НК РФ все родители имеют право на стандартный налоговый вычет на содержание детей. В соответствии с подп.4. п.1 ст.218 НК РФ налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1 400 рублей - на первого ребенка; 1 400 рублей - на второго ребенка; 3 000 рублей - на третьего и каждого последующего ребенка; 3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Стандартный налоговый вычет, установленный подпунктом 4 пункта 1 ст.218 НК РФ, предоставляется независимо от предоставления стандартного налогового вычета, установленного подпунктами 1 и 2 пункта 1 ст.218 НК РФ.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода превысил 280 000 рублей. Начиная с месяца, в котором указанный доход превысил 280 000 рублей, данный налоговый вычет, предусмотренный соответствующим подпунктом, не применяется (подп.4 п.1.ст.218)

2.2 Социальные налоговые вычеты

В последнее время все чаще гражданам приходится обращаться в платные медицинские учреждения и платить не только на приобретение лекарственных средств, но и за медуслуги. В настоящее время существует вполне реальная возможность вернуть часть затрат на лечение и покупку медикаментов путем социального налогового вычета, который позволяет вернуть 13% со всех расходов на лечение и медикаменты при соблюдении определенных условий.

Социальным налоговым вычетом называется сумма так называемых социальных расходов, понесенных физическим лицом, которая уменьшает базу налога на доход физических лиц.

Траты, которые частично компенсируются налоговым вычетом, перечислены в ст.219 НК РФ. Государство возвращает налогоплательщику не сам заявленный вычет, а соответствующую ему сумму уже уплаченного налога на доход физических лиц. Вычет можно применить лишь к доходам, облагаемым НДФЛ по стандартной ставке 13%. Например, не могут снизить размер налогооблагаемой базы индивидуальные предприниматели, которые платят единый вмененный налог. Кроме того, нельзя получить вычет, если социальные услуги были оплачены материнским капиталом.

Законом предусмотрен максимальный размер совокупного социального вычета, который не может превысить 120 тыс. руб. Исключение составляют дорогостоящее лечение, когда вычет предоставляется в размере всех понесенных расходов, и траты на благотворительность, в этом случае размер вычета не может превысить 25% годового дохода плательщика.

Основания для предоставления социального налогового вычета:

1. Пожертвования, совершенные в адрес благотворительных и религиозных организаций, социально ориентированных некоммерческих организаций.

2. Расходы на обучение. Если налогоплательщик учился сам, он имеет право на вычет безотносительно формы обучения. Если он платил за образование ребенка, брата или сестры, в расчет принимается только очная форма обучения. Основанием для вычета являются расходы на учебу не только в высшем учебном заведении, но и в школе, учебной секции.

3. Расходы на медицинские услуги. Сюда относятся не только непосредственно сами лечебные процедуры, но и покупка лекарств, а также страховые взносы, уплаченные согласно договору добровольного медицинского страхования.

4. Пенсионные взносы, если налогоплательщик самостоятельно формирует свои пенсионные накопления, заключив договор со страховой организацией или негосударственным пенсионным фондом.

5. Дополнительные страховые взносы на накопительную часть трудовой пенсии.

В случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинское лечение, расходов по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины налогового вычета (п.2.ст.219).

Порядок предоставления социального налогового вычета:

Чтобы получить социальный вычет, плательщик должен сопроводить подачу налоговой декларации 3-НДФЛ документами, подтверждающими право на вычет. Декларация подается в налоговую инспекцию по месту постоянного проживания, причем сделать это можно в любое время года, а не строго до 30 апреля.

В число подтверждающих документов входят:

договор (на пожертвование, оказание медицинских или образовательных услуг, со страховой компанией или негосударственным пенсионным фондом);

платежные документы (банковские выписки, квитанции, платежные поручения);

документы, подтверждающие опекунство или родство, если получателем социальных услуг является не налогоплательщик, а член его семьи;

налоговая инспекция настоятельно рекомендует дополнить пакет документов справкой 2-НДФЛ, выданной по месту работы и копией лицензии медицинского или образовательного учреждения, если основанием для вычета стали расходы на лечение или обучение[11].

Затраты, включаемые в состав вычета, максимальная сумма вычета и порядок предоставления социального налогового вычета представлен в таблице 2.

Таблица 2

|

Затраты, включаемые в состав вычета |

Максимальная сумма вычета |

Порядок предоставления вычета |

|

Расходы на благотворительность(перечисление денег организациям науки, культуры, образования, здравоохранения и социального обеспечения и т.д.) |

В сумме фактических расходов, но не более 25% от годового дохода сотрудника, облагаемого налогом по ставке 13% |

При подаче декларации работником 6 налоговую инспекцию |

|

Расходы на собственное обучение в образовательном учреждении, имеющем лицензию или другой документ, который подтверждает его статус |

В сумме фактических расходов, но не более 120 000 руб. за год с учетом других социальных вычетов, ограниченных этой суммой |

При подаче декларации работником в налоговую инспекцию |

|

Расходы на обучение своих детей по очной форме в образовательном учреждении, имеющем лицензию или другой документ, который подтверждает его статус |

В сумме фактических расходов, но не более 50 000 руб. за год на каждого ребенка в расчете на обоих родителей |

При подаче декларации работником в налоговую инспекцию |

|

Расходы на обучение брата или сестры по очной форме в образовательном учреждении, имеющем лицензию или другой документ, который подтверждает его статус |

В сумме фактических расходов, но не более 50 000 руб. за год на каждого брата или сестру |

При подаче декларации работником в налоговую инспекцию |

|

Расходы на собственное лечение в медицинских учреждениях, имеющих лицензию, и затраты на приобретение медикаментов, выписанных лечащем врачом |

В сумме фактических расходов, но не более 120 000 руб. за год с учетом других социальных вычетов, ограниченных этой суммой |

При подаче декларации работником в налоговую инспекцию |

|

Расходы на лечение супруга, родителей или детей в возрасте до 18 лет в медицинских учреждениях, имеющих лицензию, и затраты на приобретение медикаментов, выписанных лечашим врачом |

В сумме фактических расходов, но не более 120 000 руб. за год с учетом других социальных вычетов, ограниченных этой суммой |

При подаче декларации работником в налоговую инспекцию |

|

Расходы на собственное дорогостоящее лечение и дорогостоящее лечение супруга, родителей или детей в возрасте до 18 лет в медицинских учреждениях, имеющих лицензию |

В сумме фактических расходов |

При подаче декларации работником в налоговую инспекцию |

|

Расходы на оплату пенсионных взносов по договору негосударственного пенсионного обеспечения, заключенному с негосударственным пенсионным фондом в свою пользу или в пользу супруга, родителей, детей-инвалидов |

В сумме фактических расходов, но не более 120 000 руб. за год с учетом других социальных вычетов, ограниченных этой суммой |

При обращении к работодателю с соответствующем заявлением или при подаче декларации работником в налоговую инспекцию |

|

Расходы на оплату страховых взносов по договору добровольного пенсионного страхования, заключенному в свою пользу или в пользу супруга, родителей, детей-инвалидов |

В сумме фактических расходов, но не более 120 000 руб. за год с учетом других социальных вычетов, ограниченных этой суммой |

При обращении к работодателю с соответствующем заявлением или при подаче декларации работником в налоговую инспекцию |

|

Расходы на оплату дополнительных страховых взносов на накопительную часть трудовой пенсии |

В сумме фактических расходов, но не более 120 000 руб. за год с учетом других социальных вычетов, ограниченных этой суммой |

При подаче декларации работником в налоговую инспекцию |

2.3 Имущественные налоговые вычеты

Имущественный вычет является формой налоговой льготы, предоставляемой гражданину при сделках с имуществом (таблица 3).

Таблица 3

|

Налоговая Ситуация |

Размер вычета (сумма, которая не облагается НДФЛ) |

|

Продана квартира, комната, дом, которые были в собственности менее трех лет |

1 000 000 руб. Либо в сумме, потраченной на покупку квартиры (комнаты, дома). В последнем случае требуется документальное подтверждение расходов |

|

Продано прочее имущество, которое было в собственности менее трех лет |

250 000 руб. Либо в сумме, потраченной на покупку этого имущества. В последнем случае требуется документальное подтверждение расходов |

|

При продаже доли (ее части) в уставном капитале организации, а также при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) |

Сумма фактически произведенных и документально подтвержденных расходов, связанных с получением соответствующих доходов |

|

При покупке жилого дома, квартиры, комнаты, доли в них, земельного участка для индивидуального жилищного строительства или под жилым домом |

2 000 000 руб. |

|

Проценты по целевым кредитам и займам, полученным на приобретение жилых домов, квартир или доли (долей) в них |

Получить вычет можно на всю сумму таких процентов |

Имущественные налоговые вычеты установлены статьей 220 НК РФ.

Имущественный вычет подразделяется на: имущественный налоговый вычет при приобретении имущества; имущественный налоговый вычет при продаже имущества. Условием предоставления имущественного вычета по НДФЛ является наличие дохода, облагаемого по ставке 13%. Имущественный налоговый вычет предоставляется налогоплательщику в виде уменьшения дохода, подлежащего налогообложению по ставке 13 процентов, а не в виде возврата суммы произведенных налогоплательщиком расходов на приобретение жилья[12].

Они предоставляются на основании письменного заявления налогоплательщика при подаче им налоговой декларации по форме 3-НДФЛ в налоговые органы по окончании налогового периода.

Федеральным законом от 23 июля 2013 г. N 212-ФЗ[13] изменен порядок предоставления имущественного вычета по НДФЛ, в частности, установлено ограничение по вычету в сумме расходов на погашение процентов по целевым займам (кредитам) на строительство и приобретение жилья (земли под него). Он может быть предоставлен только один раз и в размере не более 3 млн. руб. Кроме того, ранее вычетом в связи с приобретением жилья можно было воспользоваться только в отношении 1 объекта недвижимости. Теперь данное ограничение снимается, а общая сумма вычета (по всем объектам) не изменилась и составляет 2 млн руб. Остаток вычета можно израсходовать в дальнейшем при новом строительстве либо приобретении жилья.

2.4 Профессиональные вычеты

В соответствии со статьей 221 главы 23 НК РФ при исчислении налоговой базы право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, в качестве индивидуальных предпринимателей, а также индивидуальные предприниматели, занимающиеся частной практикой (нотариусы, адвокаты, учредившие адвокатские кабинеты).

2. Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера.

3. Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Сумма их профессиональных вычетов определяется, как фактически произведенные ими и документально подтвержденные расходы, непосредственно связанные с извлечением доходов. При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно. Если предприниматель осуществляет несколько видов деятельности, то к вычету принимается совокупная сумма расходов по всем видам осуществляемой деятельности. В случае если ИП не может подтвердить документально расходы, связанные с осуществляемой им деятельностью, то профессиональный вычет производится в размере 20% общей суммы доходов, полученных им от этой деятельности.

Если расходы налогоплательщиков, получающих авторские и иные вознаграждения, не могут быть подтверждены документально, то они принимаются к вычету в следующих размерах (таблица 4):

Таблица 4

|

Вид деятельности |

Нормативы затрат (в процентах к сумме начисленного дохода) |

|

Создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

20 |

|

Создание художественно - графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

30 |

|

Создание произведений скульптуры, монументально - декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально -и кино декорационного искусства и графики, выполненных в различной технике |

40 |

|

Создание аудиовизуальных произведений (видео -, теле - и кинофильмов) |

30 |

|

Создание музыкальных произведений: музыкально - сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино -, теле - и видеофильмов и театральных постановок |

40 |

|

Других музыкальных произведений, в том числе подготовленных к опубликованию |

25 |

|

Исполнение произведений литературы и искусства |

20 |

|

Создание научных трудов и разработок |

20 |

|

Открытия, изобретения и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) |

30 |

Налогоплательщики реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента это право реализуется путем подачи письменного заявления в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода.

Глава 3 Анализ современного состояния, тенденций развития и практических аспектов

3.1 Анализ поступлений НДФЛ в бюджет РФ

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в январе-августе 2013г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, на сумму 7293,6 млрд.рублей, что на 0,6% больше, чем в соответствующем периоде предыдущего года.

Таблица 5

Поступление налогов, сборов и иных обязательных платежей, администрируемых ФНС России, млрд.рублей

|

Январь-август |

В % к |

|||||

|

консолиди- |

в том числе |

консолиди- |

в том числе |

|||

|

феде-ральный бюджет |

консолиди-рованные бюджеты субъектов Российской Федерации |

феде- |

консолиди-рованные бюджеты субъектов Российской Федерации |

|||

|

Всего |

7293,6 |

3439,7 |

3853,9 |

100,6 |

101,1 |

100,1 |

|

из них: |

1354,3 |

241,4 |

1112,9 |

81,8 |

88,9 |

80,4 |

|

налог на доходы физических лиц |

1550,2 |

- |

1550,2 |

110,3 |

- |

110,3 |

|

налог на добавленную стоимость |

1241,1 |

1241,1 |

- |

96,4 |

96,4 |

- |

|

из него налог на добавленную |

1170,9 |

1170,9 |

- |

95,8 |

95,8 |

- |

|

акцизы по подакцизным товарам |

612,3 |

290,6 |

321,7 |

119,8 |

132,9 |

110,0 |

|

налоги на имущество |

614,0 |

- |

614,0 |

114,8 |

- |

114,8 |

|

налоги, сборы и регулярные платежи |

1680,2 |

1653,1 |

27,1 |

102,4 |

102,4 |

107,1 |

|

из них налог на добычу |

1665,8 |

1640,3 |

25,5 |

102,7 |

102,6 |

108,3 |

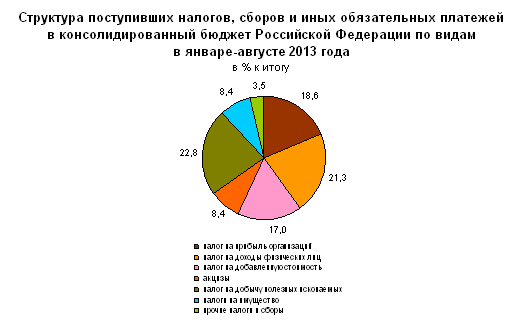

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2013г. обеспечили поступления налога на добычу полезных ископаемых - 22,8%, налога на доходы физических лиц - 21,3%, налога на прибыль организаций - 18,6%, налога на добавленную стоимость на товары (работы, услуги) - 17,0%.

Рисунок 1 – Структура консолидируемого бюджета РФ

В январе-августе 2013г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 6425,1 млрд.рублей (88,1% от общей суммы налоговых доходов), региональных - 501,0 млрд.рублей (6,9%), местных - 113,3 млрд.рублей (1,6%), налогов со специальным налоговым режимом - 251,4 млрд.рублей (3,4%).

Таблица 6

Поступление налога на доходы физических лиц

|

Январь-август |

Справочно |

|||

|

млрд. |

в % к |

млрд. |

в % к |

|

|

Всего |

1550,2 |

100 |

1404,9 |

100 |

|

из них: |

1485,0 |

95,8 |

1335,8 |

95,1 |

|

с доходов, полученных от осуществления деятельности |

10,7 |

0,7 |

10,3 |

0,7 |

|

с доходов, полученных физическими лицами, являющимися |

5,3 |

0,3 |

4,3 |

0,3 |

НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Поэтому главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога. Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков от налогообложения.

Из вышеизложенного можно сделать выводы, что налог на доходы физических лиц по сравнению с другими видами налогов является «молодым». Регулирование налога на доходы физических лиц производится главой 23 ст. 207-233 Налоговым Кодексом РФ. Этот налог играет значимую роль в налоговой системе нашей страны, бюджета регионов и городов. НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. Это один из самых распространенных в мировой практике налог, уплачиваемый из личных доходов населения.

3.2 Проблемы, возможные пути их решения, перспективы совершенствования

Среди налогов, уплачиваемых физическими лицами, налог на доходы физических лиц – самый значимый по суммам поступлений в бюджет. Он касается практически всех граждан нашей страны.

Однако, несмотря на его долгую историю развития в нашей стране, он далек от совершенства и требует серьезных изменений. Именно налог на доходы физических лиц на сегодняшний день оказался, пожалуй, главным предметом дискуссий о путях и методах налогового реформирования.

В России с 2001 г. после вступления в силу главы 23 «Налог на доходы физических лиц» стала применяться шедулярная форма подоходного налога, то есть к разным видам доходов населения применяется соответствующая налоговая ставка.

В целом, можно сказать, что методика исчисления налога проста и понятна. Ставки налога фиксированы, объекты – конкретны, а налоговая база определяется четко. Все это делает его простым для налогообложения, однако до сих пор этот налог является предметом острой критики в стране.

Прежде всего, потому, что не отвечает принципу социальной справедливости и на практике получается, что 13 %-ная ставка налога создает преимущества только гражданам с высокими доходами. И если сравнивать ставку налога в нашей стране со ставками НДФЛ в развитых странах, то, действительно, получается, что она низкая, но разве можно сравнивать уровень доходов населения в нашей стране и за рубежом?

Одной из основных причин введения единой пониженной ставки налога называлась необходимость ликвидации так называемых «конвертных» форм оплаты труда. Сегодня подводя итог, можно сделать вывод, что введение этой меры не дало эффективных результатов и не оправдало себя. Причиной сокрытия сумм заработной платы является не столько высокие ставки налога на доходы физических лиц, сколько действовавшие критические ставки отчислений в государственные внебюджетные фонды.

Следовательно, проблема «серых» форм выплаты зарплаты проистекает не из-за высоких или низких ставок налога на доходы физических лиц и не из-за наличия или отсутствия в них прогрессии.

Вместо принятия экономических решений по борьбе с «серыми схемами» зарплаты, контролирующие органы все чаще стали прибегать совместно с администрацией регионов и муниципалитетов к мерам чисто административным.

На сегодняшний день, имеются другие эффективные меры борьбы с «конвертной» заработной платой, которые действительно могут дать серьезный экономический эффект и сделают НДФЛ более справедливым.

Во-первых, следовало бы законодательно установить предел, ниже которого работодатель не имеет права выплачивать заработную плату и привязать эту сумму к прожиточному минимуму, освободив её от налогообложения, то есть установить стандартный вычет. Подобные законодательно установленные ограничения существуют в большинстве высокоразвитых стран.

В этих условиях будет исключена возможность отражения в ведомостях на выплату зарплаты 4-5 тыс. рублей, как это сегодня зачастую происходит, особенно в сфере малого бизнеса. Однако при этом необходимо снизить ставку взносов в государственные внебюджетные фонды.

Во-вторых, следует установить прогрессивную шкалу налогообложения по ставкам.

Помимо этого необходимо изменить механизм налогообложения, установив объектом налогообложения совокупный доход налогоплательщиков. То есть, если на сегодняшний день ставки НДФЛ меняются в зависимости от вида дохода, то целесообразно установить прогрессивные ставки, облагая общую сумму доходов налогоплательщика в отчетном периоде.

В-третьих, после всех этих изменений, требуется принятие мер по установлению действенного контроля за доходами налогоплательщиков и за движением наличных денег в экономике. В настоящее время такой контроль в стране весьма ослаблен, что позволяет обналичивать денежные средства сверх установленных норм и создавать условия для выплаты зарплаты в конвертах. В частности, действующие ныне положения позволяют предпринимателям без образования юридического лица практически бесконтрольно осуществлять операции с наличностью. Также следует предоставить налоговым органам право отслеживать прирост имущества и уровень потребления за определенный период, как это делается во всех развитых странах, где одного факта осуществления расхода или наличия накоплений в виде денежных активов, недвижимого имущества и т.д. достаточно, чтобы предъявить лицу обвинение в неуплате налога. Такой порядок вынуждает налогоплательщиков, получающих крупные суммы неучтенных доходов, искать возможность заплатить с них налоги.

Однако эти меры принесут положительный результат только в случае последовательной их реализации.

Подводя итог, можно констатировать, что система подоходного налогообложения далека от совершенства и требует серьезных точечных изменений, что повлечет за собой большие траты времени и денег. Однако, так как налог на доходы физических лиц охватывает практически все население нашей страны, необходимость его совершенствования не вызывает сомнений. По этой причине следует ожидать дальнейших изменений в законодательстве и продолжения налоговой реформы в Российской Федерации.

В соответствии с нормами Бюджетного кодекса Российской Федерации распределение НДФЛ между бюджетами бюджетной системы Российской Федерации осуществляется следующим образом:

1. Бюджет субъекта Российской Федерации – 70% (статья 56 БК Российской Федерации);

2. Бюджет городских округов – 30% (статья 61.2 БК Российской Федерации), из них:

2.1. Бюджет муниципального района – 20% (статья 61.1 БК Российской Федерации);

2.2 Бюджет поселений – 10% (статья 61 БК Российской Федерации).

Следует отметить, что не полностью соблюдается принцип справедливости по НДФЛ и в части распределения доходов от его поступлений для удовлетворения растущих потребностей населения.

Что касается подоходного налога, или налога на доходы физических лиц (НДФЛ), то, необходимо внести некоторые коррективы в механизм его распределения. Согласно Закону № 120-ФЗ 70% поступлений закрепляется за региональными бюджетами и только 30% — за местными. Было бы целесообразным поменять данную пропорцию и, соответственно, долю местных бюджетов в данном налог е увеличить и закрепить на уровне не менее 70%. Оставшиеся 30% следует направлять в региональные бюджеты.

С одной стороны, подоходный налог является одним из самых значительных налоговых доходов органов местного самоуправления; в разных странах до 90% поступлений от него закрепляется за местными бюджетами. С другой стороны, подоходный налог выступает одним из наиболее прозрачных индикаторов уровня жизни населения, проживающего в конкретном населенном пункте. Большая зависимость доходной части бюджета от подоходного налога стимулировала бы заинтересованность местных органов власти в росте доходов населения и, тем самым, в повышении уровня жизни. В целом предлагаемое распределение подоходного налога позволило бы обеспечить сочетание действительной налоговой самостоятельности региональных властей и властей местных и способствовало бы укреплению единства налоговой системы страны.

С позиций интересов муниципальных образований — получателей НДФЛ и повышения стимулирующего эффекта данного налога представляется целесообразным предоставить право субъектам Федерации совместно с налоговыми органами разрабатывать и реализовывать систему зачисления НДФЛ в местные бюджеты по месту проживания работников. Очевидно, что это потребует изменения статуса данного налога на региональный, а еще лучше — на местный. Тем самым местные органы власти получили бы не только надежный источник доходов местных бюджетов, но и действенный рычаг управления в сфере занятости «своего» населения на подведомственных территориях.

Подобные изменения в статусе НДФЛ давно назрели. Аргументом в пользу данной меры служит также сложившийся перекос в разграничении финансовых полномочий между уровнями власти, в результате которого имеет место гипертрофированность федеральной составляющей трехуровневой налоговой системы страны в ущерб региональной и местной составляющим. В результате происходит сокращение числа налогов субфедерального и муниципального уровней.

Так, в последней редакции Налогового кодекса РФ предусмотрены лишь три региональных налога: на имущество организаций, транспортный и на игорный бизнес (в целом поступления от них дают лишь 20% общих налоговых доходов субъектов Федерации). Местных же налогов осталось всего два: земельный и на имущество физических лиц. Это привело к жесткой обусловленности доходной базы консолидированных бюджетов субъектов Федерации отчислениями от федеральных налогов и сборов; доля таких отчислений, закрепляемых за бюджетами регионов и муниципальных образований, в доходах этих бюджетов близка к 80%.

Преимущества зачисления налога на доходы физических лиц по месту жительства очевидны. К ним можно отнести следующие.

Во-первых, усилится зависимость между доходами и расходами соответствующих бюджетов: подоходный налог будет поступать в тот же бюджет, из которого налогоплательщики получают основные виды социальных услуг.

Во-вторых, будет достигнуто единообразие при зачислении данного налога физическими лицами — предпринимателями без образования юридического лица (они уже платят налог в бюджет по месту жительства), с одной стороны, и работающими по найму - с другой. Когда же будет восстановлено прогрессивное налогообложение доходов физических лиц, досчет налога по декларациям тоже придется осуществлять по месту жительства.

В-третьих, упростится процедура и сократятся сроки получения налогоплательщиком законодательно предусмотренных налоговых вычетов (поскольку последние будут производиться из того же бюджета, в который поступил налог).

В-четвертых, данный шаг послужит стимулом к развитию производства, а значит, и к появлению дополнительных рабочих мест в пригородах (и «спальных» микрорайонах) крупных городов.

Нельзя забывать и об определенных сложностях, связанных с переходом к уплате НДФЛ по месту жительства. Это, прежде всего усложнение администрирования налога на уровне организаций, поскольку бухгалтерским службам придется вести дополнительный учет налогоплательщиков по месту жительства и рассылать соответствующие платежи в несколько адресов. Кроме того, в связи с тем, что контроль над правильностью исчисления и перечисления налога одним налоговым агентом будут осуществлять несколько налоговых органов, потребуется внесение поправок в первую часть Налогового кодекса. Увеличится, очевидно, и объем контрольной работы налоговых органов: на них будет возложена обязанность проверять правильность не только удержания рассматриваемого налога (что делается и сегодня), но и зачисления доходов по нему в тот или иной бюджет. Все перечисленные сложности носят главным образом организационный характер и достаточно легко преодолимы.

При действующей ныне системе разграничения налогов в стране нет ни одного региона, который бы стремился привлечь на свою территорию жителей, поскольку последние для органов власти любого уровня — источник бюджетных расходов, а не фактор увеличения доходов. Зачисление налога на доходы физических лиц по месту жительства могло бы снизить неравномерность распределения налоговой базы по территории страны и привести к некоторому нивелированию различий в доходах не только муниципальных, но и региональных бюджетов.

В целом регионализация, а затем и муниципализация НДФЛ позволили бы обеспечить должную финансовую самостоятельность региональных и особенно местных бюджетов и их устойчивое функционирование.

Рассматривая проблему оптимизации налога на доходы физических лиц, я полагаю важным коснуться также вопроса о введении прогрессивной шкалы НДФЛ, что особенно актуально в условиях резкого расслоения населения по уровню доходов. Анализ существующих предложений подобного рода показывает, что они сводятся, во-первых, к снижению налоговой нагрузки для тех категорий граждан, доходы которых не превышают 100 тыс. руб. в год, и, во-вторых, к увеличению ставки налога для категорий граждан с доходами свыше 1 млн. руб. в год. Переход на дифференцированную шкалу налогообложения не только позволит более равномерно перераспределять налоговую нагрузку и иметь целевую ориентацию на улучшение финансового положения большинства граждан, ограниченных в размере доходов в силу специфики их работы, но и обеспечит гарантированное перекрытие выпадающих доходов бюджета от снижения налоговой ставки поступлениями налога от высокодоходных категорий граждан.

К числу местных налогов целесообразно было бы отнести и транспортный налог, уплачиваемый физическими лицами (в настоящее время данный налог представляет собой разновидность поимущественных налогов). При этом для другой части транспортного налога, уплачиваемой юридическими лицами, сложившийся порядок зачисления сохраняется. Эта мера не требует каких-либо дополнительных усилий, поскольку действующая бюджетная классификация такое разграничение производит, а соответственно, есть возможность дифференциации поступлений между бюджетами.

Наконец, местный бюджет мог бы получить еще один дополнительный источник дохода в виде отчислений от налога на прибыль организаций при условии увеличения размера налоговой ставки, по которой исчисленная сумма налога на прибыль организаций зачисляется в бюджеты субъектов Федерации (при условии зачисления части дополнительных налоговых поступлений в местные бюджеты), или введения налоговой ставки, по которой исчисленная сумма налога на прибыль организаций зачисляется в местные бюджеты.

Рассматривая вопросы финансовой самостоятельности органов местного самоуправления, нельзя не затронуть и такую проблему, как действие на территории России множества неналоговых платежей, введенных актами органов власти различного уровня и не входящих в налоговую систему страны. Это различные сборы, платежи, административные санкции. Хотя их доля в доходной части местных бюджетов не столь значительна по сравнению с налоговыми доходами и безвозмездными перечислениями, они являются важным потенциальным источником формирования доходов местных органов власти. В настоящее время количество неналоговых платежей, порядок их взимания и зачисления, сроки уплаты постоянно меняются. В связи с этим представляется актуальной разработка соответствующей законодательной базы на федеральном уровне, что позволило бы упорядочить данный вид поступлений.

В целом совершенствование межбюджетных отношений должно предусматривать, прежде всего, меры по укреплению собственного налогового потенциала муниципалитетов, что невозможно без обеспечения стабильности закрепления налоговых доходов за местными бюджетами. Кроме того, необходимы меры, позволяющие не допускать прямой зависимости между фактическими и прогнозируемыми доходами и расходами бюджета, с одной стороны, и объемом получаемых дотаций на выравнивание бюджетной обеспеченности — с другой.

Важным источником пополнения местных бюджетов могли бы стать акцизы. Представляется, что было бы целесообразным и справедливым направлять в доходы местных бюджетов отдельные виды акцизов, ставки которых должны четко устанавливаться на федеральном уровне. Направление акцизов, в том числе и на местный уровень представляется логичным, так как их объем полностью формируется за счет повышения прямых расходов населения. При таком подходе распределение доходов, получаемых за счет акцизов, соответствовало бы численности населения, проживающего в каждом муниципальном образовании.

Заключение

Налоги являются одним из ключевых инструментов государственной политики, затрагивающим важные стороны жизни общества и влияющим на решение стоящих перед государством задач. От современного состояния системы налогообложения во многом зависит характер экономических и социальных преобразований в стране. Отдельное место в налоговой системе занимает налог на доходы физических лиц.

Существование налога на доходы физических лиц объясняется необходимостью создания доходного источника бюджета любого государства, а также регулирования уровня доходов населения. Налог на доходы физических лиц охватывает практически все слои населения и экономически допустимые формы дохода, что наделяет подоходное налогообложение потенциальной справедливостью. Оно наиболее полно отвечает одному из основных принципов налогообложения – равномерному распределению налогового бремени, когда сумма налога в идеале зависит от платежеспособности плательщика.

В законы о налоге на доходы физических лиц постоянно вводятся изменения. Это может быть связано, как с экономическим состоянием в стране, так и с взглядами государства.

В Налоговом Кодексе РФ предусмотрены различные налоговые вычеты, т. е. определенные суммы от доходов физических лиц, которые не облагаются налогом. Эти вычеты предусмотрены для поддержания финансового состояния населения, для стимулирования в обучении, в создании различных изобретений и предметов искусства.

Правильно построенная и отлаженная система налогообложения является основой для реализации функций государства, и эффективность налогообложения зависит от того, насколько правильно определены подходы к налогообложению доходов.

Список использованной литературы

1. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ (ред.от 01.01.2014) // СПС КонсультантПлюс.

2. Налоговый кодекс РФ (НК РФ) часть 2 от 05.08.2000 N 117-ФЗ (ред. от 01.01.2014)// СПС КонсультантПлюс

3. Федеральный закон от 21.11.2011 N 330-ФЗ (ред. от 28.07.2012) «О внесении изменений в часть вторую Налогового кодекса Российской Федерации, статью 15 Закона Российской Федерации «О статусе судей в Российской Федерации» и признании утратившими силу отдельных положений законодательных актов Российской Федерации»// СПС КонсультантПлюс

4. Федеральный закон Российской Федерации от 29 декабря 2012 г. N 279-ФЗ «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации».Опубликовано: 31 декабря 2012г. в «РГ» №5976

5.Федеральный закон от 23 июля 2013 г. N 212-ФЗ «О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации» (ред. от 02.11.2013// СПС КонсультантПлюс

6. Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21 марта 2011 г. N 03-04-05/6-156 «Об определении налогового статуса физического лица» // СПС Гарант

7. Лермонтов Ю.М. Комментарий к главе 23 Налогового кодекса Российской Федерации (постатейный) // Подготовлен для системы КонсультантПлюс, 2011

8. Акимова В.М. Налог на доходы физических лиц. Комментарий (постатейный) к главе 23 НК РФ.-М.: НалогИнфо, 2007 -296с

9. Белоусов Д.С.Налоговое право. Конспект лекций.- М.: АйПиЭр Медиа, 2011.- 133с.

10. Жидкова Е. Ю.Налоги и налогообложение: учеб. пособие / Е. Ю. Жидкова. — 2-е изд., перераб. и доп. — М. : Эксмо, 2009. — 480 с.

11. Крохина Ю.А. Налоговое право.- 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА 2011. — 463 с.

12. Рахманова С.Ю. Актуально о НДФЛ. - М.: Издательство: «Бератор-Паблишинг», 2008 -192с.

13. Тютин Д.В. Налоговое право: Курс лекций. Подготовлен для системы КонсультантПлюс, 2011

14. Кучерявенко Н.П. Содержание и особенности правового регулирования объекта налогообложения//Финансовое право.2006.N7.С.19-22

15. Кучеров И.И. Объект налога как правовое основание налогообложения // Финансовое право. 2009. N 1. С. 6-11.

16. Налог на доходы физических лиц 2013 (Российская Федерация). http://ppt.ru/nalogi

17. Налог на доходы физических лиц (НДФЛ). Федеральная налоговая служба. http://www.nalog.ru/

18. Письмо Министерства финансов РФ от 06.02.13 № 03-04-06/8-36 по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц. http://www.klerk.ru/

19. Письмо Министерства финансов РФ от 11 февраля 2013 г. N 03-04-05/5-100 по вопросу применения имущественного налогового вычета по налогу на доходы физических лиц. http://nicolbuh.ru/

20. Стандартные налоговые вычеты в 2014 году. http://waytop.ru/

21. Социальный налоговый вычет 2014. http://www.raszp.ru/nalogi/

-

Тютин Д.В. Налоговое право: Курс лекций. Подготовлен для системы КонсультантПлюс, 2011 ↑

-

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 21 марта 2011 г. N 03-04-05/6-156 «Об определении налогового статуса физического лица» // СПС Гарант ↑

-

Лермонтов Ю.М. Комментарий к главе 23 Налогового кодекса Российской Федерации (постатейный) // Подготовлен для системы КонсультантПлюс, 2011 ↑

-

Крохина Ю.А. Налоговое право.- 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА 2011. — С.380 ↑

-

Кучерявенко Н.П. Содержание и особенности правового регулирования объекта налогообложения // Финансовое право. 2006. N 7. С. 19. ↑

-

Кучеров И.И. Объект налога как правовое основание налогообложения // Финансовое право. 2009. N1. С.11. ↑

-

Налог на доходы физических лиц 2013 (Российская Федерация). http://ppt.ru/nalogi ↑

-

Налог на доходы физических лиц (НДФЛ). Федеральная налоговая служба. http://www.nalog.ru/ ↑

-

Письмо Министерства финансов РФ от 06.02.13 № 03-04-06/8-36 по вопросу предоставления стандартного налогового вычета по налогу на доходы физических лиц. http://www.klerk.ru/doc/310897 ↑

-

Стандартные налоговые вычеты в 2014 году. http://waytop.ru/ ↑

-

Социальный налоговый вычет 2014. http://www.raszp.ru/nalogi/ ↑

-

Письмо Министерства финансов РФ от от 11 февраля 2013 г. N 03-04-05/5-100 по вопросу применения имущественного налогового вычета по налогу на доходы физических лиц. http://nicolbuh.ru/ ↑

-

Федеральный закон от 23 июля 2013 г. N 212-ФЗ "О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации" (ред. от 02.11.2013) ↑

- Налоговые отношения)

- Налог на прибыль организации)

- Государственное регулирование предпринимательской деятельности (СУЩНОСТЬ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬСНОСТИ В РОССИИ)

- Кадровая стратегия в системе стратегического управления организацией (ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ КАДРОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ)

- Исполнение обязательств, связанных с осуществлением предпринимательской деятельности. (Исполнение обязательств)

- Франчайзинг в системе российского гражданского права (История развития франчайзинга в России)

- Невербальные проявления эмоциональных состояний человека. Сущность, содержание и функции невербальных проявлений в общении в современных психологических исследованиях

- Трудовая мотивация и адаптационный потенциал сотрудников организаций)

- Выбор стиля руководства в организации (Сущность и теоретическая основа формирования стиля руководства в организации.)

- Классификация логистических систем (Логистическая система предприятия: понятие, структура, функции)

- Рынок ценных бумаг (Рынок ценных бумаг к ак элемент рыночной инфраструктуры)

- ЗАКЛЮЧЕНИЕ СДЕЛОК)