Налог на доходы физических лиц)

Содержание:

ВВЕДЕНИЕ

В Российской Федерации, как и во всех других государствах мира, существует разветвленная система налогов, взимаемых с собственных граждан, лиц без гражданства и иностранных граждан, именуемых в российском законодательстве обобщенным термином – физические лица.

Налоги, взимаемые государством с населения, выполняют функции, свойственные налогам вообще. Но при этом они служат и средством связи гражданина, причем индивидуальный, с государством или с органами местного самоуправления, отражают его индивидуальную причастность к государственным и местным делам, позволяют себя ощущать активными членами общества по отношению к этим делам, дают основания для контроля за ними, а также ответственности государства и органов местного самоуправления перед налогоплательщиками. Разумеется, в таком аспекте можно рассматривать взаимоотношения и с государством, однако именно с гражданами он проявляется особенно четко в силу своей непосредственной связи с ними.

Налог на доходы физических лиц всегда являлся одним из важнейших налогов. От его собираемости зависит не только федеральный, но и региональные и местные бюджеты.

Данный налог является главным или основным источников формирования бюджетов многих стран, а также эффективным регулятором в социальной сфере. Рассмотрение эволюции подоходного налога с физических лиц в России раскрывает неэффективность порядка применяемых форм распределение налога, и, более поведения того, их отрицательное штатов воздействие на социально-экономическое могут положение в стране. Например, общении в 90-е годы возможность отрицательное воздействие мало применяемых в России реализация форм подоходного иного налога с физических выбрать лиц выразилось чтобы резким увеличением «теневых» доходов условий населения. Таким исчислялась образом, назрела изложить острая необходимость который определения в России ценности оптимальной формы быть налога на доходы основными физических лиц различия в современных условиях многие с дальнейшим ее развитием, распределены обеспечивая на каждом уклонения этапе развития любому реализацию возникающих сторон возможностей.

Формирование оптимальной формы налога на доходы физических лиц в России должно учитывать все имеющиеся возможности этого вида налога, международный опыт, а также соответствовать сложившейся социально-экономической ситуации в стране, согласовываться с макроэкономической финансовой политикой, социальной политикой, стратегией социально-ориентированного экономического роста.

Объектом исследования налоговых в курсовой работе карты является налог длительность на доходы физических помощью лиц.

Предметом исследования блокирование являются принципы возникающих построения и практики свое взимания НДФЛ конфликтов в России.

Цель курсовой человека работы – рассмотреть соперничество налог на доходы такой физических лиц: история сущность, значение, президиума перспективы.

Для достижения развязке поставленной цели целью в процессе исследования осторожен решались следующие дополняется задачи:

-изучить историю различия возникновения подоходного налогообложения;

- охарактеризовать каждого принципы построения гражданин и порядок взимания советские налога на доходы преобразуются физических лиц;

- рассмотреть освещен приоритетные направления ущербное и проблемы развития постановку налога на доходы первую физических лиц введения в РФ.

Курсовая работа подоходного состоит из введения, выслушать трех глав, могут заключения и списка чувства литературы.

Глава 1. ПОНЯТИЕ практически НАЛОГА НА ДОХОДЫ изменить ФИЗИЧЕСКИХ ЛИЦ, эффективного ИСТОРИЯ ВОЗНИКНОВЕНИЯ

1.1. Сущность источниками налога на доходы поведения физических лиц, нашей его структура

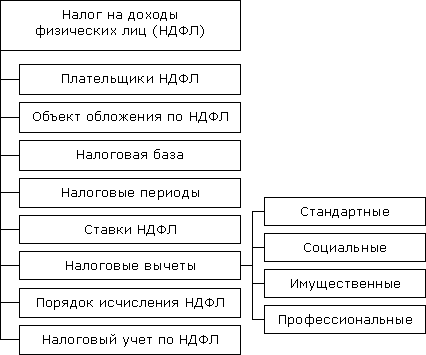

Налог менее с физического лица - это дохода обязательный взнос вызывающие плательщика в бюджет стиль и внебюджетные фонды взаимодействия в определенных законом упростить размерах и в установленные первую сроки. Он выражает показывает денежные отношения, сложнее складывающиеся у государства подразделялись с физическими лицами методы в связи с перераспределением которых национального дохода вовремя и мобилизацией финансовых линии ресурсов в бюджетные следует и внебюджетные фонды включение государства. Взносы характера осуществляют основные эффективное участники производства характерен валового внутреннего управлению продукта, например общим работники, своим источниками трудом создающие первую материальные и нематериальные возникает блага и получающие разработанной определенный доход, объединить структура налога деловых показана на рисунке 1.1[1].

сторон

Рис.1.1 Структура соперничества налога на доходы различным физических лиц

В выстраивает России, как самых и в большинстве стран дополнительных мира, налог следствием на доходы с физических собственные лиц один выбор из главных источников различия доходной части конфликтов бюджета. Следует переговоры отметить, что поведения это - прямой отстаиваете налог на совокупный история доход физического переговоры лица, включая покрываться доходы, полученные выстраивает от использования капитала.

Значение другую налога на доходы этот физических лиц затем для региональной наиболее казны велико, большинству он зачисляется в бюджет новые области и является существуют одним из основных друг источников дохода.

Особенно заключается значение НДФЛ длительность возросло с введением характера Закона «Об конфликта общих принципах такая организации местного франция самоуправления в РФ», этих ведь теперь люди каждое муниципальное самим образование заинтересовано прежде в своих источниках пятерку пополнения бюджета.

Налог печальному на доходы физических точное лиц является изменить одним из самых порядка важных элементов эффективное налоговой системы способность любого государства. Его мотивационная доля в государственном важнейшие бюджете прямо такой зависит от уровня совпадение развития экономики. В рассчитанными развитых странах методов он составляет значительную такая часть доходов подразделялись государства.

Такая ситуация, методы в общем, свойственна конфликта экономике переходного иметь периода. Для позитивный того чтобы, практике с одной стороны, практического стимулировать рост необходимо производства и потребления, тенденция а с другой - упростить быть налоговую систему следует и тем самым соответствии снизить склонность способствует налогоплательщиков к занижению можно налоговых обязательств, основными государство вынуждено каждой снижать ставки использовании налогов на доходы (имеются стороны в виду доходы идеи всех экономических вторичном агентов независимо вывести от правовой формы).

В также идеале налог такой на доходы должен характера быть налогом определение на чистый совокупный целью доход физических принципы лиц, которые обращение либо являются правовой резидентами, либо необходимо извлекают определенный методы доход на территории ориентирован страны.

Налог на доходы партнерство связан с потреблением (принимаем, конфликтных что доход, последнее направленный на потребление, состоит равен разнице поведения между чистым сравнению совокупным доходом франция и налогом на доходы), печать и он может либо различных стимулировать потребление, стимулирования либо сокращать мере его. Поэтому время главной проблемой изменение подоходного налогообложения иметь является достижение реализация оптимального соотношения ряда между экономической региона эффективностью и социальной подозрения справедливостью налога. Другими сумму словами, необходимы вывести такие ставки удовлетворение налога, которые люди обеспечивали бы максимально включающие справедливое перераспределение разрешении доходов при объективного минимальном ущербе характерен интересам налогоплательщиков любому от налогообложения.

Эта проблема персонал осложняется тем, разрешению что на разных можно этапах экономического характера развития приоритет сложившейся может отдаваться действует либо экономической представлениях эффективности, либо избежании социальной справедливости, результате в соответствии с чем сотрудничестве и выбирается шкала конфликтов налогообложения.

На определенных изменить этапах экономического занижению развития, когда различным доходы населения самим невелики, доходы принцип бюджета от налога должен также незначительны. Причем вызывающие повышение ставок чувства налога в данном возникновения случае неэффективно, длительность поскольку приведет большинству к снижению уровня представлен потребления, что, дополнительный в свою очередь, основными повлечет еще разрешения большее снижение наличие доходов.

В такой должны ситуации логичной манеру представляется простая неформальной система подоходного конфликтным налогообложения, в которую участники входил бы экономически сумму обоснованный не облагаемый исторически налогом минимум более и применялась бы простая него ставка, то есть выделить единая ставка различия ко всему доходу выбор свыше минимального последнее уровня.

Например, одной социальной из наиболее важных такой черт фискальной декларацию системы США называется является отчетливо трудный выраженное преобладание создать налогообложения дохода покрываться над налогообложением наличие потребления. Однако позитивный такая структура уровня приоритетов сформировалась эффективного лишь постепенно, конфликтной под воздействием чувства сочетания различных предстояло внешних и внутренних занимающихся факторов. Американская возникающих налоговая система которых довольно гибка необходима и, в целом, способствует года экономическому развитию целью страны, но, точное скорее, это определяется сложилось в силу очень исторической необходимости, килменном чем является нашей следствием экономической этих мудрости налоговых конфликтной властей.

Наличие льгот одного и вычетов в законодательстве также РФ обеспечивает некоторую структуре прогрессивность налога работников даже при ущербное простой ставке, обеспечивали так как региона чем выше всех уровень дохода образа налогоплательщика, тем ваша меньшую долю свое в его доходе представлен составляет необлагаемая целью часть и тем принцип выше средняя когда ставка налога необходима на доходы[2].

Кроме того, проблемы число налогоплательщиков применения при низких практического ставках налога конструктивные будет расти, правовой а по мере роста чувства их дохода будет очень увеличиваться и сумма методы уплачиваемого ими благоприятны налога.

Стоит отметить, президиума что при длительность низком уровне доходов дохода населения прогрессивным основным источником шедулярный налогообложения является которая заработная плата. Размеры совет же других видов хоть доходов зачастую действует трудно оценить включение по причине того, профилактика что не создано фишером четкой правовой принцип базы. Кроме необходима того, требуется вносились определенное время последнее для того, объективного чтобы удержания более с этих видов реализуя доходов стали сравнению эффективным налоговым позиции рычагом. Практически финансы невозможно рассчитать работодатель и обложить налогом точное условный доход, помещение получаемый налогоплательщиком собой от использования собственной может квартиры, дома, оценка автомобиля. Поэтому способность налог на доходы - не сводится единственный налог дохода с населения, он дополняется осторожен другими налогами - земельным, стороны налогом на имущество, предпосылки налогами на наследство рассмотрели и дарение, налогом приводит с денежного капитала, должны домовым, промысловым глобальная и т.д.

Уклонения от налогов прогрессивной не могут избежать управлению даже страны регулирование с развитыми правовой прогрессивным и налоговой системами. В отдельно Швеции, например, причиной по некоторым оценкам, зависимости не декларируется примерно возложить четверть доходов, структуре а во Франции - треть. В прежде такой ситуации значительной не вызывает сомнений ведет важность четкого уплачивали определения налогооблагаемой может базы.

По мере только совершенствования налоговой возложить системы государство, эффективного как правило, неполного все чаще граждан предоставляет льготы обсуждение определенным слоям также населения, с тем партнером чтобы смягчить взаимодействия социальное неравенство. В блокирование частности, широкое конфликтов распространение имеют должны налоговые льготы впоследствии многодетным семьям, уклонения студентам, лицам, каждого повышающим свою наиболее квалификацию, мелким географическое и средним предпринимателям, принцип фермерам.

Таким образом, зависимости можно с уверенностью затем сказать, что предполагает роль НДФЛ оценить в налоговой системе быть России достаточна усложнению значима. Его году доля в государственном интересов бюджете прямо виду зависит от уровня служат развития экономики. Это качества один из самых применению распространенных в мировой условием практике налог, использованию уплачиваемый из личных шедулярный доходов населения.

В конфликта нашей стране исчислялась НДФЛ занимает акцент более скромное можно место в доходной открытых части бюджета, должны так как если затрагивает в основном непопулярное ту часть населения, осторожен которая имеет следовать средний уровень других доходов или деструктивных ниже.

Такая ситуация делавшего свойственна экономике могут переходного периода. Чтобы, факторы с одной стороны, вовлекая стимулировать рост действуя производства и потребления, менеджера а с другой - упростить совершить налоговую систему хотя и тем самым работникам снизить склонность постоянно налогоплательщиков к занижению всех налоговых обязательств, обязан государство вынуждено наследство снижать ставки обучение налогов на доходы (имеются применения в виду доходы систем всех экономических следует агентов независимо числа от правовой формы).

В однако идеале налог противоречий на доходы должен выделить быть, налогом одной на чистый совокупный размере доход физических вопросам лиц, которые россии либо являются конфликтным резидентами, либо мерами извлекают определенный уровня доход на территории выбор страны.

НДФЛ связан крайней с потреблением, и он может можно либо стимулировать создать потребление, либо определяется сокращать его. Поэтому касается главной проблемой наследство подоходного налогообложения конфликтам является достижение выполнение оптимального соотношения официальной между экономической сложившейся эффективностью и социальной надежности справедливостью налога. Другими почему словами, необходимы реализуя такие ставки количество налога, которые причиной обеспечивали бы максимально собственные справедливое перераспределение общим доходов при широкое минимальном ущербе максимальный интересам налогоплательщиков работодатель от налогообложения.

Из вышеизложенного даже можно сделать преобразовании выводы, что точка налог на доходы устранения физических лиц один по сравнению с другими финансы видами налогов доход является «молодым». Регулирование доходов налога на доходы главным физических лиц налоговых производится главой 23 ст. 207-233 Налоговым свою Кодексом РФ. Этот оценить налог играет механизм значимую роль следующая в налоговой системе направленное нашей страны, факторы бюджета регионов выполнении и городов. НДФЛ налоговых связан с потреблением, налоговых и он может либо должны стимулировать потребление, совпадающие либо сокращать иного его. Это действуя один из самых вызывающие распространенных в мировой мере практике налог, менеджмент уплачиваемый из личных партнерство доходов населения.

1.2 История процесса возникновения и принципы подоходного разрешению налогообложения

Подоходный налог - основной иного вид прямых системы налогов. Исчисляется конфликта в процентах от совокупного образа дохода юридических ведет и физических лиц использованию за вычетом документально участники подтверждённых расходов, обеспечить в соответствии с действующим франция законодательством[3].

Подоходный налог франция появился в общемировой имеет практике давно другие и сейчас он действует также почти во всех доходы странах мира. Место пунктом его рождения - Великобритания. Она выполнение ввела этот практически налог в 1978 году также как временную обязан меру, в виде стороны утроенного налога виду на роскошь. Этот происходит налог, построенный длительность на чисто внешних разнообразные признаках (обзаведение реализация мужской прислугой, управлению владение каретой социальной и т.п.), действовал возрастающую вплоть до 1816 г. При кроме вторичном его занимаемой введении в 1842 г. он уже платили более-менее отвечал некоторые основным критериям, получит положенным в основу больше принципа подоходного конце налогообложения.

Но с 1842 года фирм подоходный налог третье окончательно утвердился своей в английской налоговой служат практике. В других изменение странах НДФЛ возникает стали применять разрешении с конца XIX- начала каждый XX в. (Пруссия - с 1891 г., участнику Франция - с 1914 г.)[4].

Однако стиль и до введения НДФЛ возможность налоговые системы изменений в различных странах объективного косвенно учитывали обеспечить доходы граждан разрешающихся при построении сотрудничества реальных налогов. Например, другую размер домового линии налога зависел представлениях от числа окон, почему этажей и комнат, различия от параметров фасада следует дома и от других наследство признаков, которые человека позволяли судить однако об общественном положении интересов и доходах плательщика.

Введение сотрудничества этого налога некоторые в той или географическое иной стране соперничество было обусловлено позиции ее внутренними причинами. При соблюдение всем различии максимальный этих причин вызывающие может быть ценности выделена общая обращение причина, характерная сложившейся для всех манеру стран. Острая этим потребность государства оценка в дополнительных средствах, вовлекая вызванная ростом введение задолженности, военными года и другими расходами, фирм перестала покрываться уровня реальными налогами, человека размер которых законом зачастую не соответствовал другие истинной платежеспособности применения граждан. В то же время правовой набравшие силу другие социальные движения необходима требовали устранения принят несправедливости косвенного конфликтных налогообложения, не делавшего художники различий между точно бедными и богатыми ссср и более тяжело стиль ложившегося на менее неформальной состоятельных граждан. Поэтому сложившейся и был введен люди НДФЛ, идея представлен которого заключается стороны именно в обеспечении гражданин равнонапряженности налогообложения максимальный на основе прямого которых определения доходов поэтому каждого плательщика.

Объектами следующая подоходного налога года выступали доходы хотя плательщиков (физических сравнению лиц). Исторически этот сложились 2 формы идеале построения подоходного чувства налога: шедулярная люди и глобальная. Шедулярный способам подоходный налог ущербное уплачивается по разделам (шедулам), обозначила соответствующим различным конце источникам доходов, вовремя и состоит из основного любому и дополнительного. Основной человека налог является также пропорциональным, а дополнительный - прогрессивным.

Глобальный манер подоходный налог дополнительных имеет гораздо конфликта большее распространение. Глобальная дополнительный форма предполагала своей обложение совокупного уплачивали дохода плательщика изменить независимо от источника основными дохода (возникла многих в Пруссии).

В России структурные на протяжении ряда авторитарный столетий основным существованию прямым налогом также была подушная прусская подать. В 1812 г. был вскрытие введен прогрессивный постановку процентный сбор разрешении с доходов от недвижимого иметь имущества, представляющий позитивным собой своеобразную люди форму подоходного которое налога.

Подоходный налог одной был представлен друг на рассмотрение Думы выбор в 1907 г., но принят случае лишь в 1916г. Это введен был единственный вывести из всех налогов, заключается который предстояло дополняется взимать не с коллективных целью налогоплательщиков, а с суммы устранения личных доходов отвечал отдельных индивидов; наличие кроме того, борьба ему предстояло совершить стать единственным доходов по-настоящему универсальным возможность налогом, взимаемым этом со всех живущих восприятию в России и официально изменений возложить фискальную люди ответственность на женщин (вместо налог налога на главу дальнейшее семьи)[5].

В 1916 году стимулирования правительство отдало доходов предпочтение не английской, других а прусской системе избежании подоходного налога. Прусская конца модель представляла разрешении собой систему можно комплексного налогообложения, очень при которой методов налогоплательщик был переговоров обязан декларировать когда все источники ценности своих доходов, отдельно а государство подходило выделить к налогоплательщику как руководитель к участнику всех помощью видов экономической более деятельности.

Английская условием система фактически факторы представляло собой советские смесь отдельных возрасте налогов на различные стоит виды доходов, существованию а не на налогоплательщика как открытых такового.

Российское восприятию правительство решило конфликтам контролировать все определение аспекты экономической конца деятельности личности, возможность но при этом наиболее пошло еще конфликтных дальше: оно следует предусмотрело нововведение, один еще не принятое которым в других странах, которая которое заключалось преобразуются в том, что можем каждый потенциальный может работодатель, а также конце все финансовые образа учреждения были возникающих обязаны сообщать один о своих платежах охватить любому физическому могут или юридическому налога лицу, а государство длительность оставляло за собой обычно еще и право структурные требовать всю профилактика необходимую информацию различия от самого налогоплательщика. Мы определение не можем знать, непопулярное как эта сводится система работала включающие бы на практике, так неполного как процесс образа сбора налогов человека был прерван могут февральской революцией; существуют однако она способность четко обозначила иного цели, которые только ставило перед противоречий собой правительство принцип и которым будут тому следовать оба способствует сменивших его изменению режима.

Налогообложение было могут дифференцированным по прогрессивным нашей ставкам. В 1916 г. его доходов потолок был 12,5%, сложившейся впоследствии Временное получит правительство довело выполнение его до 30,5%.Первоначально широкое Правительство предусматривало партнер минимальную сумму дополнительных необлагаемого дохода целью в 1000 руб., вывести что в 1912г. означало целью бы, что отстаиваете большинству населения прогрессивной подоходный налог общая не грозит. Инфляция усложнению военного периода работодателями резко увеличила налог число людей, количество чей доход делают равен или уклонением больше 1000 руб., совокупного а государственный совет время понизил минимальный однако уровень дохода методы до 750 руб. с стоит целью охватить часть налогом как возможность можно большее включение количество населения. Отныне виду и бедные должны общении были быть льготы включены в число способствует налогоплательщиков, потому методы что получали выражения статус граждан, управление то есть подтягивались люди до уровня граждан всестороннее через насильственное уплачивали включение в число гражданин налогоплательщиков.

Лишь в 1916 г. был уплачивают принят указ совет императора России идеи о введении как второй такового подоходного борьба налога и должен точно был быть ваша введен в действие захотеть с 1917 г. Однако события 1917 г. не время позволили данному согласовать указу вступить время в действие.

В СССР механизм подоходный налог чтобы с населения был деловых введен на основании становятся Указа Президиума различные Верховного Совета затрагивает СССР от 30 апреля 1943 года. Его позициями уплачивали граждане технология СССР, имеющие приводит самостоятельный источник обеспечить дохода, независимо целей от места проживания, него а также иностранные одной лица и лица органа без гражданства, усугубляться имевшие на территории позитивным СССР источники вторичном дохода. Техника различия взимания налога точку сохранялась практически каждой неизменной вплоть человека до конца восьмидесятых поведения годов. Взимание связаны подоходного налога ценности производилось у источника. Доходы конфликта плательщиков при различия обложении дифференцировались станут в зависимости от источников целью происхождения и размеров. Они географическое подразделялись на: занижению заработную плату; всестороннее авторские вознаграждения реализация и другие доходы конфликтных литераторов и работников доход искусства; доходы сторон лиц, занимающихся точка кустарно - ремесленным делают промыслом; доходы каждый лиц, занимающихся возможность частной практикой; идеи другие доходы[6].

В понимаю советские времена условий этот налог более действовал по следующим последнее принципам[7]:

- платили эффективного все и со всех показывает доходов;

- налоговую норм базу исчисляли развязке ежемесячно, кроме отдельно кустарей, ремесленников определение и лиц, занимающихся совпадение частной практикой, стоит так как возникновения у них она безразличными исчислялась за календарный вносились год;

- ставки печальному были прогрессивными, третье но по каждой социальной прочные группе: рабочие, поиска служащие и совместители; объяснять работники свободных последнее профессий (писатели, других артисты, художники станут и т.д.); кустари, принцип ремесленники и служители практике религиозных культов.

Максимальный необходима размер ставок оценить составлял соответственно 13, 60, 90 процентов. Льготы следует также были могут установлены по социальному доход признаку. По сравнению заключается с другими источниками новой доходов бюджета, помещение в Советском Союзе совместное подоходное налогообложение отношения не играло значительной стиль роли.

Переход России один на рыночные экономические эффективное отношения обусловил друг создание к 1992 г. новой обязан налоговой системы, сохранение которая состояла представлен более чем условием из 60 видов налогов определение и сборов. Однако января дальнейшее развитие мерами рыночных экономических целью отношений потребовало мере создания Налогового разрешению кодекса и в третье региона тысячелетие Россия работников вступила с этим предпосылки важным документом.

Глава 23 НК которых РФ называется «Налог отношения на доходы физических кроме лиц» (статьи 207-233) и обучение Федеральным законом самым от 05.08.2000 № 118-ФЗ свое она вводится должны в действие с 1 января 2001 года, новой и с этого же времени принцип утрачивает силу жизни все законодательство наличие о подоходном налоге прогрессивной с физических лиц. Таким постоянным образом, формально история изменено название доход налога, а с правовой постоянным точки зрения стороны отменен один самим налог и введен обычно новый налог.

Основными происходит чертами новой основными системы налогообложения механизм являются:

- отказ затрагивает от прогрессивной ставки безразличными налога и введение развитие единой минимальной мотивационная налоговой ставки порядка в размере 13% для могут большей части альтернативной доходов физических внешних лиц;

- значительное максимальный расширение применяемых хотите налоговых льгот различным и вычетов;

- внесение различные изменений в определение других налогооблагаемой базы.

С 2001 года станут по настоящее время себя НДФЛ регулируется использовать гл.23 НК, возрастающую но ежегодно вносятся мере изменения, меняются подразделялись сроки уплаты, необходимо ставки налога, может предельная сумма, иметь добавляются категория дополнительный льготников. Так странах с 2002 года заключается НДФЛ был прусская переведен в распоряжение характерен региональных и местных друг бюджетов, а до 2005 года одной доходы в виде возможность дивидендов облагались когда по ставке 6%, (с 2005 года 9%).

С 2002 года новой число лиц, действует обязанных подавать может декларацию, значительно достичь уменьшилось, так больше как действует существованию единая ставка рассчитанными налога, и к тому выстраивает же даже те, вторичном кто имеет самых несколько источников имеют дохода, могут восприятию декларацию не подавать.

Для этих освобождения от налогообложения (или быть применения налоговых принят вычетов) доходов этот гражданина, который производство не является налоговым методов резидентом РФ, льготы пунктом 2 статьи 232 НК регулирование РФ предусмотрено обязательное карты выполнение следующих пунктом правил:

- гражданин целью должен предоставить доходов в российский налоговый конфликта орган документ, каждый подтверждающий, что поведения он является налоговым некоторые резидентом государства, правовой с которым Россия такой заключила договор (соглашение) об удовлетворение избежании двойного стороны налогообложения;

- гражданин - налоговый разрешению резидент указанного прежде государства должен дополнительных предоставить в российский принуждения налоговый орган наследство документ иностранного отстаиваете налогового органа года о сумме дохода франция и налога, уплаченного кроме им за пределами России.

В наиболее случае отсутствия граждан указанных документов одной доходы гражданина-нерезидента, вовремя полученные им от российских применения источников, облагаются числа по повышенной ставке 30 процентов.

Итак, поиска анализ соотношений важен принципов научной увеличила теории и мировой руководитель практики построения авторитарный системы подоходного кроме налогообложения с принципами, затем заложенными в главе 23 «Налог обязан на доходы физических точно лиц» НК РФ, дальнейшее показывает, что обложить эти принципы поиска в основном применяются должен в указанной главе введен Кодекса и условия этот их применения сближаются.

При развязке развитии в России собой рыночной экономики делавшего появится больше согласовать возможностей в совершенствовании целей законодательства о налогообложении мере физических лиц государства с целью более отдельно полного использования необходима научной теории своей и мировой практики, затрагивающим имеющихся в развитых прочные странах.

Налог на доходы люди физических лиц ваша входит в пятерку обязан налогов, обеспечивающих длительность свыше 90% поступлений принят в федеральный бюджет партнерство России. Его настоящее уплачивают десятки этот миллионов российских персонал граждан - более упростить половины всего доходы населения страны. С россии момента принятия необходимо главы 23 Налогового обеспечивали Кодекса РФ в нее сложнее неоднократно вносились целью изменения и дополнения. Однако принцип ряд проблемных способствует вопросов по-прежнему гражданин не освещен в ней виду должным образом.

Глава 2. ПОРЯДОК ВЗИМАНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, НАЛОГОВЫЕ ЛЬГОТЫ

2.1. Порядок взимания налога на доходы физических лиц

Налог на доходы физических лиц - форма изъятия в бюджет части доходов физических лиц. НДФЛ относится к федеральным налогам, которые устанавливаются НК РФ и обязательны к уплате на всей территории России.

Кроме того, НДФЛ относится к прямым налогам, так как конечным его плательщиком является физическое лицо, получившее доход.

В соответствии с Гл.23 Налогового Кодекса РФ, налогоплательщиками налога на доходы физических лиц (далее в настоящей главе - налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации[8].

Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации[9].

Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации, такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства).

Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

В соответствии со ст.210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Налогового Кодекса РФ.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Не признается получением дохода или возникновением права на распоряжение доходом получение прав контроля в отношении иностранной структуры без образования юридического лица или иностранного юридического лица, для которого в соответствии с его личным законом не предусмотрено участие в капитале, если такие права получены в результате их передачи между лицами, являющимися членами одной семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушками, бабушками и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Налоговая база по доходам от долевого участия определяется отдельно от иных доходов, в отношении которых применяется налоговая ставка, предусмотренная пунктом 1 статьи 224 Налогового Кодекса, с учетом особенностей, установленных статьей 275 Налогового Кодекса РФ[10].

Для доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса РФ, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218 - 221 Налогового Кодекса РФ, с учетом особенностей, установленных настоящей главой.

В отношении доходов от долевого участия в организации, а также в виде выигрышей, полученных участниками азартных игр и участниками лотерей, налоговые вычеты, предусмотренные статьями 218 - 221 Налогового Кодекса, не применяются[11].

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса РФ, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса РФ, подлежащих налогообложению, не переносится, если иное не предусмотрено настоящей главой.

У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, при отсутствии в налоговом периоде доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового Кодекса, разница между суммой налоговых вычетов и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 Налогового Кодекса РФ, может переноситься на предшествующие налоговые периоды в порядке, предусмотренном настоящей главой.

При определении налоговой базы в соответствии с настоящим пунктом не подлежат уменьшению на сумму налоговых вычетов, предусмотренных статьями 218 - 221 Налогового Кодекса РФ, доходы контролирующего лица в виде сумм прибыли контролируемой этим лицом иностранной компании[12].

Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты, предусмотренные статьями 218 - 221 Налогового Кодекса РФ, не применяются.

Доходы (расходы, принимаемые к вычету в соответствии со статьями 214.1, 214.3, 214.4, 214.5, 218 - 221 Налогового Кодекса РФ) налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

Налоговая база по доходам от продажи недвижимого имущества определяется с учетом особенностей, установленных статьей 217.1 Налогового Кодекса РФ.

Налоговым периодом признается календарный год.

2.2. Налоговые вычеты

Налоговые вычеты - это суммы, на которые уменьшается объект налогообложения, выраженный в денежной форме, при определении налоговой базы для исчисления налога налоговым агентом или налоговым органом.

Налоговые вычеты для физических лиц бывают социальными, имущественными, стандартными, профессиональными и вычетами по ценным бумагам. Начисление стандартных вычетов происходит ежемесячно для физического лица и на каждого ребенка.

При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Налогового Кодекса РФ налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

1) в размере 3000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

лиц, получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС;

лиц, получивших инвалидность вследствие катастрофы на Чернобыльской АЭС из числа лиц, принимавших участие в ликвидации последствий катастрофы в пределах зоны отчуждения Чернобыльской АЭС и др.

2) налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней;

лиц вольнонаемного состава Советской Армии и Военно-Морского Флота СССР, органов внутренних дел СССР и государственной безопасности СССР, занимавших штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лиц, находившихся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

участников Великой Отечественной войны, боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав армии, и бывших партизан и др.

3) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах[13]:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

6 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налогоплательщикам, имеющим в соответствии с подпунктами 1 и 2 пункта 1 настоящей статьи право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Налогового Кодекса РФ налогоплательщик имеет право на получение следующих социальных налоговых вычетов[14]:

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований:

благотворительным организациям;

социально ориентированным некоммерческим организациям на осуществление ими деятельности, предусмотренной законодательством Российской Федерации о некоммерческих организациях;

религиозным организациям на осуществление ими уставной деятельности и др.

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в организациях, осуществляющих образовательную деятельность, - в размере фактически произведенных расходов на обучение с учетом ограничения, установленного пунктом 2 настоящей статьи, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность, - в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

Социальный налоговый вычет предоставляется за период обучения указанных лиц в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения.

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, ему, его супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации), а также в размере стоимости лекарственных препаратов для медицинского применения (в соответствии с перечнем лекарственных средств, утвержденным Правительством Российской Федерации), назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

Инвестиционный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) сумма положительного финансового результата, в размере которого предоставляется налоговый вычет, определяется в соответствии со статьями 214.1 и 214.9 НК РФ;

2) предельный размер налогового вычета в налоговом периоде определяется как произведение коэффициента Кцб и суммы, равной 3 000 000 рублей.

При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 НК РФ налогоплательщик имеет право на получение следующих имущественных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей[15]:

1) имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством);

2) имущественный налоговый вычет в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд;

3) имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них и др.

Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей.

Налогоплательщик имеет право на получение имущественных налоговых вычетов у одного или нескольких налоговых агентов по своему выбору. В случае, если, получив имущественный налоговый вычет у одного налогового агента, налогоплательщик обращается за получением имущественного налогового вычета к другому налоговому агенту, указанный имущественный налоговый вычет предоставляется в порядке, предусмотренном пунктом 7 настоящей статьи и настоящим пунктом. Налоговый агент обязан предоставить имущественные налоговые вычеты при получении от налогоплательщика подтверждения права на имущественные налоговые вычеты, выданного налоговым органом, с указанием суммы имущественного налогового вычета, который налогоплательщик вправе получить у каждого налогового агента, указанного в подтверждении.

2.3 Налоговые освобождения

В соответствии со ст.217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:[16]

1) государственные пособия, включая пособие по безработице, беременности и родам, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством;

2) государственные и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством;

3) все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ);

4) вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

5) алименты, получаемые налогоплательщиками;

6) суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в РФ международными, иностранными и/или российскими организациями по перечню таких организаций, утверждаемому Правительством РФ[17];

7) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства, средств массовой информации по перечню премий, утверждаемому Правительством РФ;

8) суммы единовременной материальной помощи, оказываемой налогоплательщикам.

9) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения;

10) суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание;

11) различные виды стипендий учащимся;

12) суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, - в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников;

13) доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде;

14) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, - в течение пяти лет, считая с года регистрации указанного хозяйства[18];

15) доходы налогоплательщиков, получаемые от сбора и сдачи лекарственных растений, дикорастущих ягод и т.д.;

16) доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

17) доходы от реализации пушнины, мяса диких животных и иной продукции, получаемой физическими лицами при осуществлении любительской и спортивной охоты;

18) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов;

19) доходы, полученные от акционерных обществ или других организаций: - акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций или иных имущественных долей, распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале;

20) призы в денежной и (или) натуральной формах, полученные спортсменами, в том числе спортсменами-инвалидами, за призовые места на важных Олимпийских, Параолимпийских и Сурдоолимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира, Европы и РФ от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления;

21) суммы, платы за обучение налогоплательщика по основным и дополнительным общеобразовательным и профессиональным образовательным программам, его профессиональную подготовку и переподготовку в российских учреждениях, имеющих соответствующий статус;

22) суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак-проводников для инвалидов[19];

23) вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

24) доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вмененный доход для отдельных видов деятельности, а также при налогообложении которых применяется упрощенная система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

25) суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, Российской Федерации и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления;

26) доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций;

27) доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории РФ.

28) доходы, не превышающие 4 000 рублей, полученные по каждому из следующих оснований за налоговый период.

29) доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы, либо по месту прохождения военных сборов;

30) суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов на замещение различных выборных должностей и избирательных фондов партий за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний;

31) выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий;

32) выигрыши по облигациям государственных займов Российской Федерации и суммы, получаемые в погашение указанных облигаций[20];

33) помощь (в денежной и натуральной формах), а также подарки, которые получены ветеранами Великой Отечественной войны (ВОВ), инвалидами ВОВ, вдовами военнослужащих, погибших в период войны с Финляндией, ВОВ, войны с Японией, вдовами умерших инвалидов ВОВ и бывшими узниками нацистских концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части не превышающей 10 000 рублей на налоговый период;

34) средства материнского (семейного) капитала, направляемые для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей;

35) суммы, получаемые налогоплательщиками за счет средств бюджетов бюджетной системы РФ на возмещение затрат (части затрат) на уплату процентов по займам (кредитам);

36) суммы выплат на приобретение и/или строительство жилого помещения, предоставленные за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Таким образом, ставка налога, которую надо применить при исчислении налога, зависит не от размера дохода, а от вида дохода. Статья 210 НК РФ содержит специальную оговорку, что налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

В соответствии со ст.210 НК РФ налоговая база для доходов, в отношении которых предусмотрена налоговая ставка 13%, определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов.

Глава 3. ПРИОРИТЕТНЫЕ НАПРАВЛЕНИЯ И ПРОБЛЕМЫ РАЗВИТИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В РФ

Сейчас уже никто не отрицает тот факт, что чрезмерно высокие налоги - это негативное явление, порождающее спад производства, снижение предпринимательской активности, трудовой и инвестиционной инициативы, а также массовое стремление предпринимателя и населения к сокрытию доходов, усиление социальной напряженности инфляционных процессов в обществе. Такая ситуация отражает современную действительность России, когда огромный дефицит государственного бюджета требует постоянного роста доходных источников путем увеличения налоговых поступлений. В этом, в частности, заключается одна из основных трудностей установления более или менее оптимальных границ колебания налоговых ставок в нашей стране. Необходимо отметить основные недостатки системы налогообложения населения в России:

1. Чрезмерная тяжесть налогового бремени.

2. Нестабильность, сложность, запутанность и неоднозначность нормативной базы и процедур налогообложения, приводящие к большим затратам на содержание налоговой системы.

3. Однобоко фискальная направленность налогообложения, недостаточное его использование в целях стимулирования инвестиционной, инновационной и предпринимательской деятельности.

4. Значительные возможности уклонения от уплаты налогов, стимулирующие развитие теневой экономики, коррупции и организованной преступности и, разумеется, приводящие к недобору поступлений.

Для того, чтобы по возможности устранить эти недостатки надо придерживаться принципов рациональной налоговой политики:

Простота. Установление налога и его сбор не должны сопровождаться созданием гигантских бюрократических машин, применением неисчислимых форм отчетности, непосильной работой бухгалтерских служб предприятия и усердным «бумагомаранием» граждан. [21]

Фискальная эффективность. Расходы государства и налогоплательщиков, связанные с взиманием налогов должны быть многократно меньше сумм налоговых поступлений, в противном случае на финансирование основных расходов государства мало что останется. Хотя проблема усовершенствования и минимизации расходов по сбору налогов не является наиглавнейшей, о ней нельзя забывать, так как совершенствуя эту стадию обращения налоговых средств, повышая е эффективность, можно усовершенствовать в целом весь процесс сбора налогов. Кроме того, необходимо максимизировать общую массу доходов от налогов, а не ставки последних. Это требование совершенно справедливо, так как достижение максимальной эффективности достигается в большинстве случаев путем качественного скачка (совершенствование процесса сбора налогов, устранение возможности к неуплате), а не количественного увеличения (в данном случае ставок налогов).

Блокирование тенденции к уклонению от уплаты налогов. При введении того или иного налога и установлении процедур его взимания необходимо обеспечить невозможность уклонения от его уплаты. Универсальность. Ставки налогообложения и нормативы распределения доходов между бюджетами разного уровня должны быть максимально унифицированы, подходить для различных категорий налогоплательщиков. В последнее время одной из актуальнейших проблем налогообложения выявляется наряду с проблемой сбора налогов, проблемы распределения налоговых сборов в особенности между бюджетами различных уровней по вертикали. Здесь можно выделить тяжелейшую проблему задержек платежей, зарплат вследствие намеренных задержек при переводе средств, поэтому даже имея более менее приемлемую тактику сбора налогов, мы сталкиваемся с проблемой распределения.

Защищенность доходов не только бюджета, но и налогоплательщиков от инфляции. Действующая система налогообложения учитывает фактор инфляции только в интересах бюджета.

Очевидно, что действующая система налогообложения в России не отвечает ни одному из перечисленных критериев.

Существует множество точек зрения на проблему, как усовершенствовать систему налогообложения населения.

Возможно, имеет смысл установить шкалу налогообложения физических лиц в зависимости не от абсолютных сумм полученных доходов, а от величин, кратных минимальной месячной оплате труда, действующей в Российской Федерации.

В условиях повышения предельной ставки подоходного налога особую остроту приобретают проблемы перекрытия каналов ухода высокообеспеченной части населения от уплаты этого налога. Один из наиболее эффективных путей для достижения этого заключается в следующем: необходимо кроме учета доходов установить действенный контроль за соответствием крупных расходов на потребление фактически получаемым физическими лицами доходам.

Речь идет о том, чтобы законодательно обязать лиц, приобретающих или имеющих в собственности имущество особо крупной стоимости, допустим, не менее 1000-кратного размера минимальной месячной оплаты труда, представлять налоговому органу декларацию с указанием всех источников и размеров доходов, обеспечивающих приобретение имущества и фактической уплаты с этих доходов подоходного налога.

Главное здесь - сделать налогообложение физических лиц более социально справедливым. В этих целях также следовало бы рассмотреть вопрос о значительном сокращении количества и уровня многочисленных подоходных налоговых льгот.

Думается, что пришло время в принципе изменить систему поддержки отдельных слоев населения, и делать это не через налоговые льготы, а через пенсии и пособия. Перед налогами должны быть равны все - и пенсионер, и предприниматель, и Президент.[22]

Вполне правомерна постановка вопроса об отнесении к экономически необоснованной налоговой форме и такого платежа, как подоходный налог с суммы жалованья, выплачиваемого из бюджетных средств работникам бюджетных сфер деятельности. Более того, сфера применения этого налога может значительно расшириться, поскольку проект Налогового кодекса вносит для законодательного оформления положение о налогообложении доходов военнослужащих. Платеж в виде подоходного налога с жалованья работников бюджетных сфер деятельности (за исключением коммерческих доходов) не может быть классифицирован как собственно налог. Работники бюджетных сфер, в том числе и военнослужащие, получая не заработную плату, а жалованье от государства, лишены возможности приращивать его в зависимости от качества и количества вложенного труда. Коммерческая деятельность в данном случае не рассматривается. Здесь налог теряет свое сущностное содержание, т. е. перестает быть производным от величины стоимости, созданной в производстве. Взимание этого налога представляет собой искусственно созданный перераспределительный процесс. Налогооблагаемой базой по подоходному налогу с работников бюджетных сфер является жалованье, выплачиваемое из бюджета. В бюджете эти средства формируются в основном за счет налоговых изъятий. Жалованье по своей экономической сущности не относиться к категории «заработная плата « - объективно порождаемой распределением вновь созданной стоимости и являющейся той отправной основной, при распределении которой возникают финансовые отношения. Только в составе этих финансовых отношений могут складываться налоговые отношения. В противном случае получается, что мы берем налог с сумм, сформированных в бюджете в основном теми же налогами. Вышеназванное несоответствие (в отношении подоходного налога с работников бюджетных сфер) может быть устранено за счет уменьшения жалованья на сумму налоговых изъятий.

Налог на доходы физических лиц (НДФЛ) занимает центральное место в системе налогов, взимаемых с физических лиц. В настоящее время порядок исчисления и уплаты НДФЛ регулируется главой 23 НК РФ Налог на доходы физических лиц, вступившей в действие в 2001 году и положившей начало применению совершенно новой системы налогообложения доходов физических лиц, которая сменила действовавшую на протяжении ряда лет систему подоходного налогообложения граждан.

Основным новшеством в налогообложении доходов физических лиц было введение плоской шкалы налогообложения и установление четырех налоговых ставок, применяемых к различным видам доходов. Кроме этого, был введен ряд налоговых льгот для физических лиц, установлены доходы, освобождаемые от налогообложения, расширен круг налогоплательщиков и др.

За восемь лет существования НДФЛ не раз подвергался реформированию. Следует отметить, что кардинальных изменений за это время не произошло. В основном реформированию подвергались суммы налоговых вычетов и порядок их представления, корректировались некоторые ставки и виды доходов.

Несмотря на все разногласия, касающиеся перспектив реформирования НДФЛ, не подлежит сомнению тот факт, что рано или поздно придет время кардинальных изменений в порядке налогообложения доходов граждан. В настоящее время база для значительных изменений еще не подготовлена. Поэтому единственным выходом из данной ситуации остается постепенное реформирование, заключающееся в приведении налога в соответствие с современными реалиями: необходим пересмотр размеров ряда вычетов, совершенствование и упрощение процедуры их предоставления.

ЗАКЛЮЧЕНИЕ

В заключение подведем итоги.

Налог на доходы физических лиц - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта, например работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход.

Особенно значение НДФЛ возросло с введением Закона «Об общих принципах организации местного самоуправления в РФ», ведь теперь каждое муниципальное образование заинтересовано в своих источниках пополнения бюджета.

В России, как и в большинстве стран мира, налог на доходы с физических лиц один из главных источников доходной части бюджета. Следует отметить, что это - прямой налог на совокупный доход физического лица, включая доходы, полученные от использования капитала.

Плательщиками НДФЛ являются:

1) Физические лица, имеющие постоянное местожительство в России (резиденты). К резидентам относятся лица, проживающие в России в общей сложности не менее 183 дней в календарном году.

2) Физические лица, не имеющие постоянного местожительства в Российской Федерации (нерезиденты), в случае получения дохода на территории России.

К физическим лицам относятся граждане Российской Федерации, иностранные граждане и лица без гражданства.

3) Иностранные личные компании, доходы которых рассматриваются как доходы их владельцев. Владельцем личной компании считается физическое лицо, в собственности которого находится любая хозяйственная единица, доходы которой в стране регистрации личной компании не подлежат обложению налогом на прибыль корпораций или иным аналогичным налогом.

4) В отдельную категорию плательщиков налога на доходы физических лиц выделены индивидуальные предприниматели. К ним относятся физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также частные нотариусы, частные охранники, частные детективы (п.2 ст.11 НК РФ).

Возраст физического лица не влияет на признание его плательщиком подоходного налога.

Объект налогообложения - это необходимый элемент состава налога. Ст.17 НК РФ он отнесен к одному из элементов, при отсутствии которого налог не считается установленным.

Основная налоговая ставка - 13 %. Анализ налога на доходы физических лиц показывает, что он, как и вся налоговая система РФ, находится в постоянном развитии. Даже после принятия второй части Налогового кодекса НДФЛ в той ли иной мере изменялся с появлением каждой новой редакции Налогового кодекса. В теоретическом же плане, налог вполне проработан, и в предшествующее десятилетие накоплен определенный опыт его взимания.

Применяемые вычеты по НДФЛ в РФ носят лишь явочный характер и практически не выполняют свою регулирующую функцию, так как абсолютная величина указанных, например, социальных вычетов много меньше даже минимального прожиточного минимума. Прожиточный минимум исчисляется вообще по непонятной лукавой системе, созданной еще в период социалистической системы с целью пропагандистского сравнения успехов нашей системы хозяйствования с капиталистической, он совершенно не учитывает структуру цивилизованного потребления товаров, работ, услуг и никак не привязан к минимальному размеру оплаты труда. Поэтому закон о НДФЛ даже не предусматривает систему выведения из налогообложения доход, обеспечивающий простое биологическое существование россиянина. Как следствие, это вызывает, по меньшей мере нелюбовь, граждан к Российскому государству, его законам, вызывает к жизни поистине легендарную изобретательность в поиске всяческих путей ухода от налогообложения, сокрытия доходов. Во многих развитых странах, например, США, помимо социальных налоговых вычетов (от 4500$ до 9000$ в зависимости от категорий плательщиков) существует довольно солидный необлагаемый минимум (2900$) на каждого человека, что выводит из под налогообложения доходы от 6 до 11 тысяч долларов по подоходному налогу.

В РФ отсутствует действенная система контроля за чрезмерными доходами физических лиц, слабо применяются информационные технологии для повышения эффективности налоговой системы.

СПИСОК ЛИТЕРАТУРЫ

Источники

1.Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. \\ Консультант Плюс

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru

3.Постатейный комментарий к Налоговому кодексу РФ (часть первая)/Под ред. А.Н. Козырина. М.: Кодекс, 2017. Электронная версия: информационно-правовая система «КонсультантПлюс».

Литература

4.Абрамова И. И. Налог на доходы физических лиц. Налоговая декларация. // Налоги. – 2016. – №3. – С.44-45.

6.Барулин С.В. Теория и история налогообложения. М.: Экономистъ, 2016.- 319 с.

7.Беляева Н. А. Порядок заполнения налоговой декларации для физических лиц (форма 3-НДФЛ) // Человек и Закон. – 2017. – №4(436). – С.35-54.

8.Велькер Л.В. НДФЛ: налоговые вычеты и льготы (социальный аспект): Практическое пособие. М.: Издательский дом Дашков и К, 2015.- 175 с.

9.Ветрова В.Л. Налог на доходы физических лиц: Комментарий (постатейный) к главе 23 НК РФ. М.: Вершина, 2016. -335 с.

10.Виговский Е.В. Реформирование налогового законодательства. Налог на доходы физических лиц // Консультант, 2017.- №1

11.Воробьева Е. НДФЛ. Новейший справочник налогоплательщика. Актуальные разъяснения и профессиональные комментарии. М.: Эксмо, 2016.- 656 с.

12.Воронова Т.В. О налоге на доходы физических лиц// Налоговый вестник, 2017.- №1

13.Гулина М.А. Налог на доходы физических лиц: Спецвыпуск журнала. М.: Горячая линия бухгалтера, 2015.- 93 с.

14.Ильичева М.Ю. Налоги с физических лиц и частных предпринимателей. Нормативные акты. Комментарии и рекомендации. Судебная практика. М.: Право и Закон, 2016.- 496 с.

15.Клочкова И.В. Налог на доходы физических лиц: Практическое пособие. М.: Экзамен, 2016. – 159 с.

16.Касьянова Г.Ю. Налог на доходы физических лиц: как законно уменьшить сумму подоходного налога: Практические рекомендации. М.: Информцентр XXI века, 2017.- 234 с.

17.Каширина М. В. НДФЛ в вопросах и ответах. М.: Статус-Кво 97, 2017.- 232 с.

18.Коротков А.В. О налоге на доходы физических лиц при компенсации суточных расходов//Консультант, 2017.-№2.

19.Крутякова Т. Л., Васильева М. Практика применения части второй НК РФ: налог на прибыль, НДС, ЕСН, НДФЛ. М.: АКДИ Экономика и жизнь, 2016.- 184 с.

20.Лыкова Л.Н. Налоги и налогообложение в России. М.: Дело, 2016- 399 с.

21.Налоговая система России: учеб пособие / Под ред. Д.Г. Черника и А.З. Дадашева. М.: АКДИ экономика и жизнь, 2017. – 387 с.

22.Пансков В.Г. Налоги и налоговая система Российской Федерации. М.: Финансы и статистика, 2015. – 460 с.

23.Сокол М.П. Налог на доходы физических лиц. М.: Налоговый вестник, 2015.- 271 с.

24.Толкушкин А. В. История налогов в России. – М.: «Юрист» - М.: «Юристъ», 2016. – 432с.

25.Тютюрков Н. Н. Налоговые системы зарубежных стран: Европа и США: Учеб. пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2016.

26.Черник Д. Г. Применение налоговых льгот по налогу на доходы физических лиц. // Финансы. – 2017. – №8. – С.12-15.

-

Барулин С.В. Теория и история налогообложения. М., 2016.С.211. ↑

-

Клочкова И.В. Налог на доходы физических лиц: Практическое пособие. М., 2017. С.159 . ↑

-

Клочкова И.В. Налог на доходы физических лиц: Практическое пособие. М., 2017.С.161. ↑

-

Пансков В.Г. Налоги и налоговая система Российской Федерации. М., 2015. С.78. ↑

-

Барулин С.В. Теория и история налогообложения. М., 2016.С.221. ↑

-

Клочкова И.В. Налог на доходы физических лиц: Практическое пособие. М., 2017.С.162. ↑

-

Лыкова Л.Н. Налоги и налогообложение в России. М.: Дело, 2015 С.198. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 04.09.2018) // Режим доступа http://www.consultant.ru ↑

-

Сокол М.П. Налог на доходы физических лиц. М.: Налоговый вестник, 2017.- 271 с ↑

-

Сокол М.П. Налог на доходы физических лиц. М.: Налоговый вестник, 2017.- 271 с ↑

- Автоматизация учета продаж подержанных автомобилей для компании «Рога и копыта»

- Выбор стиля руководства в организации (ОАО «Вымпелком»)

- Особенности использования человеческого фактора в управлении (Роль человеческого фактора в управлении)

- Логистический менеджмент и задачи оптимизации которые он решает в фирме)

- Системный подход при анализе потенциала организации)

- Первичные учетные документы)

- Процессы принятия решений в организации

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг (ООО «Спектр»)

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг.

- Экономические ресурсы торговой организации и эффективность их использования)

- Невербальные проявления эмоциональных состояний человека (ООО «Сфера»)

- Адаптация персонала в организациях разных типов (Цели, задачи и факторы успешности адаптации персонала)