Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг (ООО «Спектр»)

Содержание:

Введение

Коммерческая деятельность предприятия - комплекс деятельности фирмы по созданию, производству и доведению товара до потребителя.

Главной целью коммерческой деятельности является получение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания. Данная цель требует своевременного реагирования на происходящие на рынке изменения. Осуществлять продажу товаров необходимо так, чтобы каждая коммерческая операция обеспечивала максимально возможный уровень рентабельности, торговый риск сводился к минимуму, укреплялось положение предприятия на рынке и возрастало доверие деловых партнеров к данному предприятию. Эффективная коммерческая деятельность обеспечивает устойчивое финансовое состояние предприятия, его конкурентоспособность. Для того чтобы коммерческая деятельность являлась эффективной, предприятия должны уметь выявлять все недостатки торгово-технологического и организационного процесса и своевременно их устранять.

В осуществлении коммерческой деятельности первостепенную роль играет её организация. Организация - совокупность действий и процессов, ведущих к образованию и совершенствованию взаимосвязей между частями целого. На этой основе строится организация коммерческой деятельности предприятия, которой свойственны определенные закономерности функционирования и взаимодействия составных элементов.

Организация коммерческой деятельности предполагав ежедневное решение каждым предприятием широкого комплекса непростых взаимосвязанных задач по обеспечению высоко? действенности текущего бизнеса, с одной стороны, а также выявлению и реализации ее вероятных возможностей, необходимых для дальнейшего развития и повышения эффективности, - с другой.

Именно понимание взаимосвязи настоящего и будущего позволяв обнаруживать противоречия современной общественной формы торговли, преодолеть которых является основным источником экономической жизнеспособности и стойкости фирм на конкурентном рынке.

Актуальность темы данной работы обусловлена тем, что организация коммерческой деятельности предприятия на товарном рынке являются одним из наиболее важных элементов системы взаимодействия фирмы и потребителя как субъектов экономических отношений.

Объектом исследования работы является Общество с ограниченной ответственностью «Спектр».

Предметом исследования является организация коммерческой деятельности предприятия.

Одним из видов деятельности ООО «Спектр» является оптовая торговля продовольственных товаров, в том числе бакалейной продукции.

Целью курсовой работы является анализ особенностей коммерческой деятельности в сфере оптовой торговли (на примере ООО «Спектр»)

Для достижения цели необходимо решить ряд задач:

- раскрыть понятия, сущности и функций организации коммерческой деятельности организации;

- дать характеристику роли коммерции в сфере оптовой торговли;

- дать организационно - экономическую характеристику предприятия ООО «Спектр»;

- провести анализ управления коммерческой деятельностью оптового торгового предприятия ООО «Спектр»;

- разработать рекомендации направленные на повышение эффективности ООО «Спектр»

Исходя из цели и задач курсовой работой имеет следующую структуру: введение, две главы, заключение, список использованных источников, приложение.

Глава 1. Теоретические аспекты коммерческой

деятельности организации

Понятие и сущность коммерческой

деятельности организации

Коммерческая деятельность торговой организации предусматривает выполнение комплекса торгово-организационных операций и управление ими. Она базируется на теоретических и практических знаниях вопросов организации и техники осуществления коммерческих операций. Коммерческие операции на потребительском рынке обслуживают процесс обмена (купли-продажи).

В настоящее время понятие коммерческой деятельности используется в нескольких значениях. В широком смысле коммерческая деятельность - это любая деятельность, направленная на получение прибыли[1]. Такая трактовка приближает понятие коммерческой деятельности к понятию предпринимательства (бизнеса). В узком значении коммерческая деятельность связывается с деятельностью торговых организаций.

В то же время деятельность, связанная с закупками и продажами, осуществляется не только в организациях торговли, а имеет место во всех видах предпринимательства. Поэтому в любой организации должны быть специалисты, владеющие методами коммерческой работы. Однако в чистом виде коммерческая деятельность присутствует именно в торговых организациях.

При определении термина «коммерческая деятельность» необходимо учитывать различные аспекты его понимания, которые представлены на рисунке 1

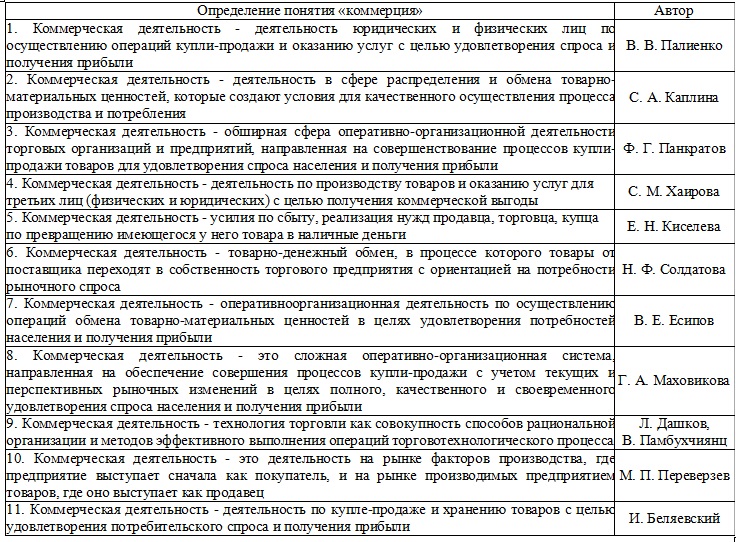

Рисунок 1- Дефиниция понятия «коммерческая деятельность»

На основе вышеизложенного можно сделать вывод, что коммерческая деятельность на рынке товаров и услуг - комплекс операций, обеспечивающих куплю-продажу товаров и вместе с торговыми процессами представляющих собой торговлю в широком смысле слова. Иными словами, коммерческая деятельность - оперативноорганизационная деятельность по осуществлению операций обмена товарно-материальных ценностей в целях удовлетворения потребностей населения и получения прибыл[2].

Коммерческие расходы представляют собой издержки, которые связаны непосредственно с отгрузкой и реализацией продукции; включающие в свой состав цену товара, приобретаемого на стороне при затаривании на складах, оплату упаковки изделий посторонними организациями, расходы на доставку продукции до места обозначенного в договоре, погрузку в транспортное средство, оплату транспортно-экспедиционных организаций, комиссионные сборы и отчисления, издержки на рекламу, все прочие расходы по сбыту.

Формирование коммерческих расходов является основным и наиболее сложным элементом формирования и развития производственно -

хозяйственного механизма организации основанного на системе

управленческого денежного учета.

Грамотное определение порядка формирования коммерческих расходов обуславливает в большей мере высокий уровень рентабельности производства в целом и по отдельным категориям продукции; изыскание резервов для снижения себестоимости товаров и услуг, взаимозависимости и взаимозаменяемости видов продукции; определение места их производства; повышение качества расчета экономической эффективности внедрения нового современного оборудования и техники, технологий, мероприятий; определение эффективных цен на продукцию.

Порядок формирования и учета коммерческих расходов занимает

ключевое место в общей системе бухгалтерского учета. В процессе повышения роли самостоятельного планирования самим предприятием номенклатуры и ассортимента продукции, свободных (рыночных) цен возрастает значимость методически обоснованного учета коммерческих расходов.

Ведение бухгалтерского учета коммерческих расходов осуществляется в соответствии с различными нормативными документами, которые имеют разный статус. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ и ПБУ (Положения по бухгалтерскому учету) обязательны к применению, другие носят рекомендательный характер (План счетов, методические указания, комментарии). ФЗ «О бухгалтерском учете» занял ключевое место в системе прочих законов, разработанных в соответствии со спецификой рыночных отношений. ПБУ коммерческих расходов утверждено приказом Минфина РФ от 6 мая 1999 г. N 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" Минфина РФ в дальнейшем в него внесены изменения и дополнения: 30 декабря 1999 г., 30 марта 2001 г., 18 сентября, 27 ноября 2006 г., 25 октября, 8 ноября 2010 г., 27 апреля 2012 г., 6 апреля 2015 г.

Согласно Плану счетов в бухгалтерском чете, предполагается вести учет коммерческих расходов по дебету счета 44 «Расходы на продажу», счет 44 «Расходы на продажу» предназначается для обобщения информации о расходах, связанных с продажей товаров, продукции, услуг и работ.

В организациях, которые осуществляют промышленную и прочую производственную деятельность, на счете 44 «Расходы на продажу» могут отражаться расходы для затаривания изделий (товаров, продукции) на складах готовой продукции; для осуществления доставки продукции до станции отправления; различные комиссионные сборы, уплата которых осуществляется сбытовыми и прочими посредническим организациями; погрузки на суда, в вагоны, автомобили и прочий транспорт; на рекламу; с целью содержания помещений для хранения продукции в местах продажи и оплаты труда

продавцов в организациях в сфере сельскохозяйственного производства; для осуществления представительских затрат и другие расходы, аналогичные по своему назначению.

В сфере организаций торговой деятельности на счете 44 «Расходы на продажу следующих расходов (издержек обращения)» возможно отражение коммерческих расходов: на оплату труда; на осуществление перевозки товаров; на аренду; на содержание сооружений, зданий, инвентаря, помещений; на хранение и подработку товаров; на рекламу; с целью представительских расходов и другие расходы, аналогичные по назначению.

По дебету счета 44 «Расходы на продажу» отражается накопление сумм произведенных организацией коммерческих расходов, которые связаны с реализацией продукции, товаров, работ, услуг. Списание с данного счета производится частично либо в полном объеме в дебет счета 90 «Продажи». Частичное списание подразумевает распределение: - для организаций в сфере промышленной и другой производственной деятельности в качестве расходов на упаковку и транспортировку; - для организаций в сфере торговой либо другой посреднической деятельности в качестве затрат на транспортировку.

Анализ порядка формирования коммерческих расходов помогает объективно оценить эффективность расходов, уточнить оптимальность их объема, установить оправданную цену, эффективно использовать сведения об уровне издержек на ближнюю и далекую перспективу, определить механизм регулировать и держать под строгим контролем расходы, спланировать реальный уровень прибыли.

Коммерческие расходы формируются за счет расходов по следующим направлениям: 1) услуги по упаковке на складе уже готовой продукции; 2) транспортировка; 3) осуществление погрузки и разгрузки товаров с транспортных средств; 4) затраты на комиссионные вознаграждения; 5) затраты на аренду и содержание помещений, в которых хранятся товары до момента сбыта; 6) оплата труда продавцов компании, занимающейся изготовлением

продукции; 7) представительские расходы; 8) маркетинговые расходы; 9) оплата труда работников торговых компаний; 10) аренда торговых площадей и складских помещений для размещения готовой продукции; 11) страхование продукции; 12) страхование коммерческих рисков; 13) подобные затраты, направленные на реализацию товаров.

Для осуществления анализа порядка формирования коммерческих расходов употребляются данные бизнес-плана и учетных регистров (ведомостей, машинограмм) в разрезе установленной номенклатуры издержек и их частей. Анализ необходимо начинать с оценки общей динамики и результатов выполнения плана по формированию коммерческих расходов в целом и по видам - методом сравнения фактически образовавшихся сумм расходов в целом и по видам с планом и данными за предшествующий период. Данный анализ позволяет определить суммы абсолютных отклонений (экономии либо перерасхода) в целом и по статьям издержек.

Порядок списания коммерческих расходов зависит от того, чем руководствуется предприятие при отражении операций по реализации продукции. Если в основе деятельности организация лежит руководство по общему порядку перехода права собственности на отгруженную продукцию с того момента как произошла ее отгрузка и предъявление потенциальным покупателям сформированных расчетных документов, то в данном случае сумма коммерческих расходов, которые относятся к реализации продукции, должны списываться со счета 43 на счет 46. При этом коммерческие расходы на упаковку и транспортировку должны включаться в себестоимость соответствующих видов продукции прямым путем. Если, возникает невозможность данного отнесения коммерческие расходы могут

распределяться между отдельными категориями реализованной продукции ежемесячно, на основании веса, объема, производственной себестоимости или прочих показателей, которые предусмотрены в отраслевых инструкциях по вопросам планирования, учета и калькулирования себестоимости продукции

(работ, услуг). Все остальные коммерческие расходы (за исключением расходов на упаковку и транспортировку) ежемесячно относятся на себестоимость реализованной продукции (работ, услуг).

Коммерческие расходы, которые относятся к остатку неотгруженной (нереализованной) продукции, остаются на счете 43 и при составлении баланса отражаются по статье «прочие запасы и затраты».

Если договором поставки продукции предусмотрен отличный от общего порядка процесс перехода права собственности на отгруженную продукцию от предприятия к покупателю, то коммерческие расходы должны учитываться на счете 43 до указанного в заключенном договоре момента перехода права собственности на продукцию. При его наступлении на отгруженную продукцию коммерческие расходы списываются с кредита счета 43 в дебет счета 46. При этом если не вся отгруженная продукция перешла в собственность покупателя, то возникает необходимость распределения коммерческих расходов между реализованной продукцией (которая перешла в собственность покупателя) и отгруженной продукцией (которая не перешла в собственность покупателя). В этом случае счет 43 имеет сальдо и оно показывает величину коммерческих расходов, приходящихся на отгруженную продукцию, которая не перешла в собственность покупателя. При составлении баланса сальдо по счету 43 присоединяется к сальдо по счету 45 без бухгалтерской проводки.

Таким образом, коммерческие расходы представляют собой совокупность затрат, которые возникают после передачи готовой продукции на склад и осуществляемые до ее сбыта. Порядок формирования коммерческих расходов является ключевым моментом развития производственно-хозяйственного состояния предприятий.

1.2. Особенности коммерческой деятельности

торговых предприятий

Актуальность обращения к сущности коммерческой деятельности торговых предприятий вытекает из того обстоятельства, что роль торговых операций внутри страны и за ее пределами постоянно возрастает, что требует повышенного внимания к вопросам цены, продвижения, сбыта, качества товаров, т. е. к вопросам организации коммерческой работы.

Развитие рыночных отношений в нашей стране создает новую экономическую ситуацию, связанную со свободным формированием хозяйственных связей торговли с промышленными предприятиями и гибким ценообразованием. Торговые предприятия действуют в условиях свободы договоров, конкуренции, жесткой экономической ответственности. Такое положение требует экономико-организационных условий, без которых невозможно повышение эффективности деятельности хозяйствующих субъектов рынка, в том числе розничной торговли.

Сущность коммерческой деятельности торговых организаций по большому счету сводится к выполнению торгово-посреднических операции и мер по продвижению и сбыту товара и доведению его до конечного потребителя (если брать сферу розничной торговли) и до розничных продавцов (если брать сферу оптовой торговли). Если обратиться к толкованию понятий «коммерческая деятельность», «торговля», то можно обнаружить много общих черт. В самом широком смысле под коммерцией понимается «любая предпринимательская деятельность юридических, а также физических лиц по осуществлению операций купли-продажи товаров и оказанию услуг с целью удовлетворения спроса на товары и услуги и получения прибыли»[3].

Впервые понятие «коммерческая деятельность» было сформулировано Гарвардской школой управления коммерческой деятельностью в 1958 году. Классическое определение гласит: «коммерческая деятельность существует для удовлетворения с прибылью потребительских требований»[4].

М.А. Федорова включает в состав коммерческой деятельности торговых предприятий как вопросы организации торгово-технологических операций, так и процесс управления ими со стороны специально созданных коммерческих служб такого предприятия[5]

С.Н. Виноградова рассматривает вопросы организации коммерческой работы и дает определение применительно к условиям административно - командной системы. Однако эти определения не отвечают современным требованиям и не отражают сущности коммерческой работы, ее целей и задач в условиях рыночной экономики.

Другие ученые определяют коммерческую деятельность в условиях рыночной экономики как совокупность элементов торговой деятельности, направленной на получение доходов. Так, Томилова Н А. считает, что коммерческая деятельность - это «совокупность элементов торговой деятельности, направленной на получение доходов»[6].

В ряде источниках говорят не о коммерческой деятельности, а о коммерческой работе. Многие исследователи считают эти термины синонимами, что не совсем правильно. Так, например, Левкин Г.Г. определяет коммерческую работу как «основанную на хозяйственном расчете деятельность торговых предприятий, связанную с отношением торгового обмена и организацией доведения товаров от производств до сферы потребления в целях удовлетворения платежеспособного спроса»[7]. В представленном выше определении прослеживается только социальная цель коммерческой работы и отсутствует экономическая, т. е. получение прибыли. Кроме того, данное определение грешит не полнотой, поскольку коммерческой работой могут заниматься не только торговые предприятия, но и предприятия промышленности и оказания услуг. Представляется определить коммерческую работу более узко, как совокупность действий работников коммерческих подразделений предприятий по реализации коммерческих целей предприятия.

Операционный подход к коммерческой деятельности прослеживается и в других исследованиях. Так, например, по мнению Лупей Н. А. «коммерческая деятельность - это комплекс операций организаций по исследованию рынков, ведению рекламы, вступление в договорные отношения с посредниками, банками и т. д.»[8]. Неполнота данного определения видится в отсутствии указания на цель коммерческой деятельности. Во всех коммерческая деятельность осуществляется, прежде всего, с целью получения прибыли. Остальные цели - социальные, управленческие, организационные в коммерческой деятельности вторичны и вытекают из финансовой цели.

Эффективно поставленная и организованная коммерческая деятельность многими исследователями рассматривается как фактор повышения

конкурентоспособности торговой организации. Так, например, И.В. Кондраков считает, что в силу динамики конкурентной среды многим предпринимательским структурам следует уделять больше внимания совершенствованию элементов коммерческой деятельности.

Между тем, при определении коммерческой деятельности представляется более правильным говорить о коммерческой работе как о деятельности, направленной на получение прибыли, так как доходы не отражают финансового состояния предприятия.

Определение сущности коммерческой деятельности торгового предприятия невозможно без выявления основных направлений ее осуществления. По сути, можно говорить как о направлениях, так и о функциях коммерческой работы на торговых предприятиях. Здесь различие в терминах может оказаться не столь существенным.

В последнее время появляется достаточно много публикаций, посвященных самым разным аспектам и направлениям коммерческой деятельности торговых предприятий.

Так, например, Медведева О. В. акцентирует основное внимание на вопросах совершенствования управления деятельностью торговых организаций. Авторы в качестве мер совершенствования системы управления торговой организацией называют и совершенствование коммерческой деятельности.

Раскрытию комплексного подхода применительно к коммерческой деятельности торгового предприятия посвящена статья С.Н. Диановой и Ю.Г. Авагян Авторы обращают внимание на глобализацию современной торговли, что выдвигает на первое место применение новых форматов организации торговли. В качестве одного из факторов повышения качества организации коммерческой деятельности торговой организации называется расширение и усложнение международных торговых связей, и рост научно-технического прогресса. Новые форматы торговли, в том числе, и торговля товарами и услугами через сеть Интернет, повышают требования к организации коммерческой деятельности торгового предприятия.

Сущности и анализу основных направлений коммерческой деятельности торговых предприятий посвящена публикация М.А. Федоровой.

В качестве основных направлений коммерческой деятельности торговых организаций Измайлова Е. В. называет «создание хозяйственных связей и организацию договорной работы на торговом предприятии; закупочную деятельность; коммерческую работу по продаже товаров; разработку ассортиментной политики и управление запасами торговой фирмы; рекламный менеджмент и маркетинг»[9].

В работе Л.П. Дашкова направления коммерческой деятельности сформулированы практически аналогично с представленными в работе М.А. Федоровой.

По мнению Л.П. Дашкова коммерческая деятельность торгового предприятия может протекать в следующих основных направлениях:

• «формирование необходимого ассортимента товаров в рамках покупательского спроса;

• развитие закупочной деятельности;

• организация хозяйственных связей с поставщиками;

• осуществление процесса купли-продажи товаров, сопровождаемого коммерческими сделками, товарно-денежным обменом;

• обеспечение устойчивых конкретных позиций при решении коммерческих задач».

По мнению ряда авторов, ключевым фактором повышения эффективности торговой деятельности становится совершенствование информационного обеспечения такой деятельности. Действительно, в условиях расширения международных коммерческих связей и стирания границ между рынками сбыта ключевым фактором успеха деятельности торговой организации становится своевременное и качественное информирование коммерческих служб предприятия о состоянии рынка потребительского сбыта и потребительских предпочтений. В этой связи информационное обеспечение коммерческой деятельности становится приоритетным направлением деятельности торговой организации.

В условиях острой конкуренции и расширения идентичных товаров, реализуемых самыми разными предприятиями торговли, будущее будет принадлежать не малым торговым предприятиям, а торговым сетям. В России, как это показывает практика, растет число торговых сетей, на что обращает внимание ряд авторов. Рост числа торговых сетей грозит вытеснением малых форм предприятий торговли сетевыми магазинами с большим ассортиментом и низкими ценами на основные группы товаров. В условиях конкурентной борьбы торговым сетям принадлежит значительное преимущество: способность привлечь большее число покупателей за счет снижения цен на основные группы потребительских товаров. Между тем, остаются нерешенными проблемы качества товаров и торгового обслуживания.

Но и сетевые торговые предприятия могут потеснить торговля по каталогам и интернет-торговля, которые в России набирают обороты. Покупателей может привлечь возможность приобрести, скажем, товары, недавно произведенные в США или Китае, в сети Интернет. В этом случае идет речь о глобализации торговли и расширении возможности приобрести любой товар в любой доступной точке мира. Итак, изменение условий коммерческой деятельности торговой организации, необходимость адекватного приспособления к ней системы управления торговыми предприятиями сказываются не только на совершенствовании их организации, но и на перераспределении функций управления по уровням ответственности, формам их взаимодействия. Речь идет о такой системе управления коммерческой деятельностью, которая порождена организационной необходимостью и закономерностью хозяйствования, связанными с удовлетворением потребностей конечных потребителей. Все это требует от торговых организаций адаптации к новым условиям, преодоления возникающих противоречий в экономическом и научно-техническом процессах.

Цель совершенствования коммерческой деятельности торговых организаций должна состоять в повышении эффективности управления торговой организацией и обеспечения возможностей роста потенциала организации и максимального его использования в процессе коммерческой деятельности.

В целях совершенствования коммерческой деятельности торговой организации в соответствие с общепринятой методикой принятия управленческих решений можно предложить следующие меры:

• выделить предпочтительные признаки улучшения в сфере управления торговой организацией, обозначить критерии совершенствования;

• определить более двух стратегий улучшения в сфере коммерческой деятельности;

• выбрать наиболее предпочтительную стратегию согласно критериям совершенствования управленческой деятельности;

• сформировать систему управления товарными запасами торговой организации согласно выбранной стратегии (расширения деятельности торговой организации или ее специализации);

• предпринять определенные усилия в сфере совершенствования информационного обеспечения коммерческой деятельности, задействовать новые и ранее не использованные средства связи с целевой аудиторией.

Данные мероприятия должны реализоваться в комплексе в соответствие со сложившейся ситуацией на рынке товаров и услуг, поскольку все меры связаны между собой и представляют собой комплекс организационных, технических и оперативных мер, в целом направленных на привлечение большего числа покупателей и соответственно улучшение финансовых показателей.

Таким образом, согласно вышесказанному, можно заключить, что коммерческая деятельность любого торгового предприятия, будь то небольшой магазин или крупная торговая сеть, направлена на обеспечение доведения товаров до покупателей и торговое обслуживание с учетом требований текущей ситуации на рынке. В этой связи коммерческой работе должен быть присущ высокий динамизм, профессионализм коммерческих работников, знание текущей рыночной конъюнктуры, а также нацеленность на достижение не оперативных, а стратегических целей. С учетом перспективности сферы торговли, а также расширением ее возможностей, в том числе, выходом на новые рубежи и овладение новыми форматами, следует отметить перспективность коммерческой деятельности, направленной на новые возможности, в том числе, расширение сферы электронной торговли, изменением географии целевой аудитории.

В целом, подводя итоги, следует отметить, что в условиях глобализации торговой деятельности, расширения ее форматов, усиления конкуренции на рынке и появления большого числа идентичных товаров коммерческая деятельность торгового предприятия претерпевала существенные изменения. В этой связи она нуждается в постоянном изменении и совершенствовании, но уже на несколько иных принципах. Основным должно стать внимание к интересам конечного потребителя, в связи с чем информационное обеспечение коммерческой деятельности должно приобрести приоритет перед прочими направлениями коммерческой работы. Становятся актуальными вопросы комплексного изучения рынка потребителей, а также их требований к товарам и методам их продаж, к сервисному и послепродажному обслуживанию. Развитие информационных интернет-технологий позволяет проводить такие исследования с большим размахом, большим охватом целевой аудитории и с меньшими затратами, что для торгового предприятия не менее важно, чем снижение затрат на сбыт товаров. От руководителя торговой организации в таких условиях требуется умение своевременно и правильно реагировать на все изменения, происходящие на рынке.

Глава 2. Особенности коммерческой деятельности на примере ООО «Спектр»

2.1 Общая характеристика организации ООО «Спектр»

Общество с ограниченной ответственностью «Спектр» создано в соответствие с Федеральным законом от 08.02.2003 г. № 14-ФЗ «Об обществах с ограниченной ответственностью». Общество зарегистрировано и постановлено на учет в налоговые органы от 12 июня 2005 года.

Место нахождения Общества: г. Челябинск, ул. Рылеева, д. 16 А.

Почтовый адрес Общества: 460001, г. Челябинск, ул. Рылеева, д. 16А.

Предприятие ООО «Спектр» было создано в целях наиболее полного удовлетворения потребностей хозяйствующих субъектов и населения в разнообразных высококачественных товарах и услугах, развития предпринимательской деятельности, так же в целях получения прибыли.

Общество является юридическим лицом; имеет обособленное имущество, приобретает имущественные и личные неимущественные права, и несет обязанности, может быть истцом и ответчиков в суде, арбитраже, третейском суде, совершать любые, не противоречащие законодательству, Уставу общества и Учредительному договору сделки, как в стране, так и за рубежом.

На предприятии ООО «Спектр» сформирована линейная организационная структура управления, преимуществами которой являются:

Проведем анализ финансово-экономического состояния предприятия. Основные экономические показатели финансово-хозяйственной деятельности ООО «Спектр» представлены в таблице 1.

Таблица 1

Основные экономические показатели финансово-хозяйственной деятельности ООО «Спектр» за 2015 - 2017 гг.

|

Показатели |

2015 |

2016 |

2017 |

Отклонение по годам |

Темп роста по годам, в % |

||

|

2016 к 2015 |

2017к 2016 |

2016 |

2017 |

||||

|

Выручка от продажи товаров, тыс.руб |

20100 |

18460 |

45090 |

- 1640 |

26630 |

91,84 |

244,26 |

|

Себестоимость, тыс. руб |

18000 |

15510 |

39030 |

- 2490 |

23520 |

86,17 |

251,64 |

|

Валовая прибыть, тыс.руб |

2100 |

2950 |

6060 |

850 |

3110 |

+40,5 |

+ 105,4 |

|

Товарные запасы, тыс. руб |

2360 |

2770 |

7560 |

410 |

4790 |

17,37 |

172,92 |

|

Товаро оборачивоемость, дней |

42,86 |

69,92 |

61,20 |

27,06 |

-8,72 |

163,15 |

87,52 |

|

Среднесписочная численность работников, человек |

7 |

7 |

7 |

0 |

0 |

100 |

100 |

|

Затраты на оплату труда, тыс. р. |

160,4 |

183,5 |

195,8 |

23,1 |

12,3 |

14,4 |

6,7 |

|

Складская площадь, м2 |

460 |

460 |

460 |

0 |

0 |

100 |

100 |

|

Товарооборот на 1 м2 складской площади, тыс.р |

43,7 |

40,13 |

98,02 |

-3,57 |

57,89 |

91,84 |

244,26 |

|

Коммерческие расходы, тыс. р. |

3000 |

3100 |

5400 |

100 |

2300 |

103,33 |

174,19 |

|

Прибыль от реализации, тыс. р. |

1800 |

2340 |

5520 |

540 |

3180 |

30 |

135,89 |

|

Рентабельность продаж по прибыли от реализации, % |

8,96 |

15,98 |

12,24 |

7,02 |

-3,74 |

178,34 |

-76,59 |

|

Прибыль до налогообложения, тыс. р. |

1760 |

2290 |

5430 |

530 |

3140 |

30,11 |

137,11 |

|

Текущий налог на прибыль, тыс. р |

350 |

458 |

1090 |

108 |

632 |

30,85 |

137,99 |

|

Чистая прибыль, тыс. р. |

1410 |

1832 |

4340 |

422 |

2508 |

29,9 |

136,9 |

Одним из основных показателей, характеризующих деятельность торгового предприятия, является товарооборот, который выражается в объеме денежной выручки за проданные товары. По размеру товарооборота можно судить о значимости торговой организации на соответствующем рынке. Из представленных данных видно, что выручка от продажи товаров ООО «Спектр» с 2015 года по 2017 год имела однонаправленную динамику, в 2016 г. относительно 2015 г. она увеличилась на 850 тыс. р., в 2017 г. относительно 2016 г. увеличилась на 105,4 % или на 3110 тыс. р.

Выручка от продаж, работ и услуг складывается из объема продаж и цен на товары и услуги, поэтому ее увеличение на данном предприятии, прежде всего, связано с увеличением объема продаж, так как цены на продукцию существенно не изменялись. Увеличение объема продаж связано с установлением руководством компании непосредственных личных контактов с достаточно крупными покупателями. Снижения объема продаж в 2016 году наблюдалось в связи с тем, что у ООО «Спектр» были проблемы с заключением долгосрочных договоров, не проводились рекламные мероприятия, предприятие не принимало участие в выставках, отказываясь тем самым от поиска потенциальных клиентов.

Из данных таблицы 1 следует, что в период с 2015 по 2017 гг. себестоимость изменялась неоднозначным образом, отражая направления динамики выручки от реализации товаров (в 2016 г. себестоимость реализованных товаров снизилась по сравнению с 2015 г. на 2490 тыс. р., в 2017 г. себестоимость по сравнению с 2016 г. увеличилась на 23520 тыс. р.). При этом темпы роста (снижения) выручки от реализации, рассчитанные в таблице 1, опережают темпы роста (снижения) полной себестоимости, об этом свидетельствует и динамика валовой прибыли.

Более высокие темпы роста валовой прибыли по сравнению с темпами роста выручки от реализации товаров и себестоимости в 2017 году обусловлены тем, что товары стали продаваться с более высокими надбавками, а также улучшилась ассортиментная группа товаров, пользующаяся спросом.

В 2017 г. рост прибыли от продаж на 3110 тыс. р. произошел за счет повышения темпов роста товарооборота (244,26 %).

Эффективная коммерческая деятельность предполагает анализ хода и результатов финансово-хозяйственной деятельности, которая отражается на финансовом состоянии организации. В связи с этим, в настоящее время значение анализа финансового состояния предприятия в оценке эффективности коммерческой деятельности возросло. Активы предпринимательской фирмы удобнее анализировать на основе балансового отчета фирмы. Проанализируем наличие, состав и размещение активов предприятия. Для удобства рассмотрения представим данные в табличной форме. Исходной базой является бухгалтерский баланс предприятия.

Таблица 2

Бухгалтерский баланс ООО «Спектр», в тыс.р.

|

Показатель |

Годы |

Отклонение по годам |

Темп роста по годам, в % |

||||

|

2015 |

2016 |

2017 |

2016к 2015 |

2017 к 2016 |

2016 |

2017 |

|

|

актив |

|||||||

|

Внеоборотные активы |

124 |

124 |

124 |

0 |

0 |

0 |

0 |

|

Оборотные активы, в том числе: |

3357,17 |

3637,69 |

10670,07 |

280,52 |

7032,38 |

8,23 |

90,6 |

|

Запасы товаров |

2360 |

2770 |

7560 |

410 |

4790 |

17,37 |

172,92 |

|

Денежные средства |

416,55 |

786,77 |

2067,25 |

370,22 |

1280,48 |

88,88 |

162,75 |

|

Дебиторская задолженность |

563,02 |

52,62 |

965,58 |

- 510,4 |

913,58 |

90,65 |

+1835 |

|

Другие оборотные активы |

17,6 |

28,3 |

77,24 |

10,7 |

48,94 |

60,8 |

172,92 |

|

Валюта баланса |

3481,17 |

3761,69 |

10794,07 |

280,52 |

7032,38 |

8,23 |

190,6 |

|

пассив |

|||||||

|

Уставной капитал |

980 |

980 |

980 |

0 |

0 |

0 |

0 |

|

Заемный капитал, в том числе: |

35,2 |

65,26 |

488,35 |

30,06 |

423,09 |

85,41 |

648,31 |

|

Кредиторская задолженность |

35,2 |

65,26 |

488,35 |

30,06 |

423,09 |

85,41 |

648,31 |

|

Долгосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

- |

|

Краткосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

- |

|

Капитал и резервы: |

286,4 |

194,3 |

439,7 |

-92,1 |

245,4 |

-32,2 |

126,3 |

|

Нераспределенная прибыль |

286,4 |

194,3 |

439,7 |

-92,1 |

245,4 |

-32,2 |

126,3 |

|

Валюта баланса |

1301,6 |

1239,56 |

1908,05 |

-62,04 |

668,49 |

-4,77 |

53,93 |

Ссылаясь на расчеты, можно с определенной долей вероятности утверждать, что ООО «Спектр» за анализируемый период увеличивает производственно-хозяйственную деятельность, т. к. валюта баланса за последний год увеличилась. В 2017 г. данное увеличение составило 90,6 %.

Если рассматривать актив баланса, то следует отметить, что внеоборотные активы у предприятия не менялись. Оборотные активы в 2016 г. снизились на 20,51 %, в 2017 г. увеличились на 248,65 %. В 2016 г. среди оборотных активов заметен положительный прирост по таким статьям, как запасы товаров и денежные средства, составивший соответственно 17,37 % и 88,88 %. Причиной этого явилось одновременные расчеты покупателей и значительное поступление выручки от реализации товаров расчетный счет. Данный факт подтверждается сокращением в 2016 году дебиторской задолженности на 90,65 %. Однако уже в 2017 г. дебиторская задолженность значительно увеличилась (+ 1835 %). При этом по другим статьям оборотных активов также наблюдается значительный рост: по другим оборотным активам увеличение составило 172,92 %, по денежным средствам 162,75 %. Сложившаяся тенденция увеличения активов предприятия свидетельствует о сужении масштабов деятельности ООО «Спектр», улучшении условий осуществления коммерческой деятельности, и в целом, о повышении её эффективности.

При рассмотрении пассива баланса было выявлено, что увеличение характерно для кредиторской задолженности: в 2016 г. она выросла на 85,41 %, в 2017 г. - на 648,31 %. Долгосрочных и краткосрочных кредитов и займов не было. Изменения по разделу «Капитал и резервы» связаны лишь со статьей «Нераспределенная прибыль (непокрытый убыток»). Нераспределенная прибыль в 2016 г. сократилась на 32,2 %, а в 2017 г. увеличилась более, чем в 2 раза, что может расцениваться как отрицательный факт. Уставный капитал и прочие виды капитала у данного предприятия на протяжении анализируемого периода не изменялся.

2.2 Особенности коммерческой деятельности в организации

Для того чтобы дать объективную оценку организации коммерческой деятельности предприятию ООО «Спектр» необходимо проанализировать работу с поставщиками, покупателями, исследовать конкурентную среду предприятия, а также просмотреть, как товар проходит путь с момента принятия его на предприятие до реализации его покупателям, т.е. исследовать торговотехнологический процесс.

Торгово-технологический процесс в торговле представляет собой комплекс взаимосвязанных торговых (коммерческих) и технологических операций и является завершающей стадией всего торгово-технологического процесса товародвижения.

Структура торгово-технологического процесса представляет собой последовательность выполнения различных операций, зависящей от степени хозяйственной самостоятельности торгового предприятия, применяемого метода продажи товаров, типа, размера магазина и других факторов.

Как уже известно, предприятие ООО «Спектр» осуществляет оптовую торговлю продовольственными товарами.

Рассмотрим весь торгово-технологический процесс деятельности предприятия.

Торгово-технологический процесс предприятия подразделяется на следующие этапы:

- организация и технология операций по поступлению и приемки товаров;

- организация и технология хранения и подготовки товаров к продаже;

- организация и технология продажи товаров.

Проанализируем каждый этап подробно.

Первый этап - организация и технология операций по поступлению и приемки товаров.

Товар для ООО «Спектр» транспортируется преимущественно транспортными компаниями.

Для анализа работы предприятия ООО «Спектр» с транспортными компаниями необходимо рассмотреть способы поставки товаров, сроки сотрудничества и были ли за весь срок работы сбои в поставке товаров. Анализ работы с транспортными компаниями ООО «Спектр» представлен в сравнительной таблице 3.

Таблица 3

Анализ работы ООО «Спектр» с транспортными компаниями

|

Транспортная компания |

Способ поставки |

Срок сотрудничества |

Сбои в поставке |

|

1) ООО «Карго» |

Автотранспортные, железнодорожные, контейнерные перевозки |

3 года |

|

|

2) ООО ТК «Адельтранс» |

дорожные |

4 года |

+ |

По таблице 5 можно сделать вывод, что предприятие ООО «Спектр» сотрудничает с транспортными компаниями на протяжении всего срока своего существования. ООО «Спектр» преимущественно работает с транспортными компаниями ООО «Адельтранс», ООО «Карго». За весь период сотрудничества незначительные сбои в поставке случались только у ООО «Адельтранс». ООО «Спектр» не выделяет лидера среди этих компаний и работает с обеими компаниями в равной степени, выбор транспортной компании при транспортировке конкретного товара предоставляется поставщику и зависит от удобства его отправления.

Второй этап - организация и технология хранения и подготовки товаров к продаже.

Складской комплекс ООО «Спектр» расположен по адресу ул. Рылеева, д. 16А. За хранением товаров на складе предприятия ООО «Спектр» отвечает кладовщик. В его обязанности входит осуществление приемки товаров при их поступлении и выдача при их реализации, а так же осуществление управленческого учета движения товарно-материальных ценностей на складе.

Товары, реализуемые ООО «Спектр» относятся к группе продовольственных, но не требующих специальных условий хранения. Соответственно в обязанности кладовщика не входит наблюдение за соблюдением температурного режима и всевозможных санитарных норм на складском помещении, и отсутствует необходимость в наличии на складе какого- либо специального оборудования для подержания этих условий.

Подготовка товаров к продаже заключается в их распаковке, сортировке, маркировке. При распаковке товаров их освобождают от внешней транспортной тары и сортируют товары по ассортиментным признакам. Все эти подготовительные операции проводятся в специальном помещении рядом со складом, оборудованным рабочим местом

Третий этап - организация и технология продажи товаров. ООО «Спектр» для продажи товаров использует следующие методы:

- продажа товаров по образцам;

Образцы товаров выкладывают в офисном помещении. Покупатели могут ознакомиться с ними с помощью менеджера по продажам. Образцы снабжены четко оформленными ярлыками, в которых указано наименование товара, артикул, сорт, наименование изготовителя и цену;

- торговля по предварительным заказам.

Заказы принимаются в офисе либо по месту работы заказчика. Принимаются в письменной или устной форме, а так же по электронной почте, в зависимости от объёма поставок, ликвидности заказываемого товара и степени доверия к заказчику.

Исследование поставщиков.

Анализ работы с поставщиками ООО «Спектр» представлен в сравнительной таблице 4.

Таблица 4

Анализ работы ООО «Спектр» с поставщиками

|

Поставщик товара |

Населенный пункт поставщика |

Поставляемый товар |

Срок сотрудничес тва с ООО «Спектр » |

Сбои в поставке товара |

Предо- ставле- ние скидок и льгот |

|

1)ОАО «Роллтон» |

г. Серпухов, Московская область |

Продукция быстрого приготовления |

5 лет |

+ |

|

|

2) АО «БаянСулу» |

Казахстан |

Кондитерские изделия |

6 лет |

+ |

- |

|

3) АО «Рахат» |

Казахстан |

Кондитерские изделия |

8 лет |

+ |

+ |

|

4)ООО«Т eaHouse » |

Казахстан |

Чай, кофе |

4 года |

- |

+ |

|

5) ООО «Ориент плюс» |

г.Екатеринб ург |

Консервы «Г лавпродукт» |

2 года |

- |

+ |

Проанализировав таблицу 6 можно сделать вывод, что в своей работе на рынке продовольственных товаров начиная с 2017 года ООО «Спектр» сотрудничает с множеством поставщиков из различных городов. Наиболее тесное, плодотворное и долговременное сотрудничество у ООО «Спектр» состоялось с предприятиями ОАО «Роллтон», АО «БаянСулу», АО «Рахат» и ООО «TeaHouse».

Стоит отметить, что у ряда поставщиков, а именно у ОАО «Роллтон», ООО «TeaHouse», ООО «Ориент плюс», отсутствовали сбои в поставках за весь период сотрудничества. Так же ряд поставщиков, такие как ОАО «Роллтон», АО «Рахат», ООО «TeaHouse» и ООО «Ориент плюс» предоставляют скидки данному предприятию. Этот факт связан прежде всего с установлением доверительных отношений с поставщиками и в некоторых случаях с большими объёмами поставок.

Однако есть и негативные стороны в работе с некоторыми поставщиками. ОАО «Роллтон», и АО «Рахат» требуют предоставление полной предоплаты, что в свою очередь увеличивает период поставки необходимого товара.

2.3 Оценка эффективности коммерческой деятельности

ООО «Спектр»

Для того чтобы дать оценку организации коммерческой деятельности ООО «Спектр», необходимо проанализировать эффективность его коммерческой деятельности. Для этого выделим показатели оценки эффективности коммерческой деятельности в разрезе направления коммерческой деятельности, что отражено в таблице 5.

Таблица 5

Показатели оценки эффективности коммерческой деятельности торгового предприятия

|

Направление коммерческой деятельности |

Показатели оценки эффективности коммерческой деятельности |

|

Формирование ассортимента товаров |

Широта ассортимента Глубина ассортимента Коэффициент обновления ассортимента Коэффициент устойчивости ассортимента |

|

Планирование обеспечения товарами |

Индекс роста товарооборота Прирост (сокращение) времени обращения товаров Обеспеченность запасами товаров Степень выполнения договорных обязательств поставщиками Ритмичность поступления товаров |

|

Формирование и стимулирование спроса |

Соответствие объема и структуры товарного предложения объему и структуре покупательского спроса Коэффициент завершенности покупки Рентабельность рекламных мероприятий |

|

Экономическая эффективность коммерческой деятельности |

Прибыльность продаж Прибыльность на вложенный капитали Рентабельность материальных оборотных активов Прибыль на 1 м2 общей торговой площади |

В ООО «Спектр» ассортимент товаров формируется на основании ассортиментного перечня товаров. В данном ассортиментном перечне предусматривается групповая структура ассортимента товаров. При этом каждому виду товаров определяется количество разновидностей, ассортимент которых необходимо предлагать покупателю. Это минимальное количество разновидностей товаров, которое должно быть постоянно на складах предприятия. Однако в каждый период времени это количество будет зависеть от состояния производства и поставок продовольственных товаров, спроса на них со стороны покупателей, сезона и от других причин.

Так как компания ООО «Спектр» заинтересована, прежде всего, в высокой прибыльности своего бизнеса, то данное предприятие имеет достаточно широкий ассортимент.

Все товары, реализуемые предприятием, разбиты на группы по принципу схожести их составов. Эти группы являются ассортиментными и в совокупности представляют товарную номенклатуру.

Широта товарной номенклатуры предприятия представлена 23 ассортиментными группами товаров. Насыщенность товарной номенклатуры от 1 до 12 ассортиментных позиций в каждой ассортиментной группе:

На момент анализа не было в наличии товаров только одной ассортиментной группы - «Терминал мобильный». Таким образом, ассортимент товаров был представлен 22 группами товаров, и широта ассортимента ООО «Спектр» составила:

Кш = 22 / 23 = 0,96.

Коэффициент широты ассортимента равен 0,96, т.е. предприятие имеет почти 100 % товаров в наличии по сравнению с количеством заявленном в прайслисте предприятия.

Таким образом, средняя глубина ассортимента ООО «Спектр»равна 73,83, т.е. средняя глубина в каждой товарной группе равна 74 единицы.

Далее рассчитаем основные показатели ассортимента (коэффициент глубины, коэффициент полноты, коэффициент обновления ассортимента, коэффициент устойчивости) на примере консервов - консервы мясные, реализуемым ООО «Спектр».

Показатели глубины ассортимента товарной группы «Консервы мясные» с 2015 по 2017 гг. представлены в таблице 6.

Таблица6

Показатели глубины ассортимента товарной группы «Консервы мясные» с 2015 по 2017 гг.

|

Наименование предприятия |

Глубина ассортимента |

||

|

2015г |

2016г |

2017г |

|

|

ООО «Спектр» |

5 |

4 |

4 |

|

ООО «ПромТорг» |

12 |

11 |

12 |

|

ООО «Родина» |

4 |

4 |

6 |

Глубина ассортимента товарной группы «Консервы мясные» у ООО «Спектр» равна 4, это говорит о том, что по сравнению с конкурирующими предприятиями у ООО «Спектр» средний ассортимент консервированных продуктов, но он недостаточный.

Далее рассчитаем коэффициент полноты ассортимента. Полнота ассортимента - способность набора товаров однородной группы удовлетворять одинаковые потребности. Относительным показателем полноты ассортимента является коэффициент полноты, который рассчитывается по отдельно взятому признаку выбранного товара.

В качестве основополагающего признака при расчете коэффициента полноты было выбрано - производитель консервов. При расчете коэффициента полноты ассортимента необходимо определить полноту действительную и полноту базовую. Предприятие ООО «Спектр» реализует консервы производителя: ОАО «Главпродукт», т.е. полнота действительная (Пд) равна 1. Конкурирующие предприятия реализуют консервы еще двух производителей. Следовательно, полнота базовая (Пб) равна 3.

Рассчитаем коэффициент полноты:

Кп = 1 / 3 = 0,33.

Коэффициент полноты, равный 0,33, свидетельствует о том, что по сравнению с конкурирующими предприятиями у ООО « Спектр » ассортимент консервов по признаку «Производитель» представлен недостаточно полно. Низкий коэффициент полноты характеризует коэффициент недостаточный ассортимент для того, чтобы потребитель выбрал необходимый ему товар.

В структуре ассортимента продаж ООО «Спектр» за последний год не появилось ни одного товара нового производителя. Вместе с тем было расширено количество позиций по ассортиментной группе "Продукция быстрого приготовления за счет бульонов, гарниров и приправ производителя ОАО «Роллтон». Используя эти данные, рассчитаем коэффициент обновления ассортимента:

Кн = 1 / 12 = 0,08.

Коэффициент обновления ассортимента по группе товаров «Продукты быстрого приготовления» у ООО «Спектр» в 2017 году составил 0,08, характеризуя недостаточное обновление ассортимента по указанной группе, несмотря на высокий спрос на товары группы.

Устойчивость ассортимента - способность набора товаров удовлетворять спрос на одни и те же товары. Выявление товаров, пользующихся устойчивым спросом, требует маркетинговых исследований методами наблюдения и анализа документальных данных о поступлении и реализации товаров.

Для определения коэффициента устойчивости использовался метод опроса сотрудников ООО «Спектр»: бухгалтера, менеджера по продажам, кладовщика. Было выявлено, что 5 видов консервированной продукции ОАО «Главпродукт» пользуются постоянным спросом.

Коэффициент устойчивости ассортимента по группе «Консервы мясные» составил 0,42, свидетельствуя о том, что 46 % из всех представленных видов консервы различных производителей пользуются устойчивым спросом у покупателей. Можно сделать вывод, что предприятие ООО «Спектр» предлагает консервы, которые пользуются спросом и являются привлекательными для потребителей. Таким образом, показатели управления ассортиментом выявили, что на предприятии, ООО «Спектр» имеется достаточный ассортимент, который постоянно обновляется и удовлетворяет спрос покупателей.

Таким образом, расчет показателей оценки эффективности коммерческой деятельности, связанной с формированием ассортимента товаров, позволяет сделать вывод, что в ООО «Спектр» имеется недостаточный ассортимент по группам товаров в целом и по видам товаров в группе «Консервы мясные».

Следующим направлением, по которому будет оцениваться эффективность коммерческой деятельности ООО «Спектр», является планирование закупок. Закупочная работа - одна из наиболее ответственных функций предприятия. Правильно организованная, она не только способствует удовлетворению спроса, но и позволяет уменьшить вероятность коммерческого риска, связанного с отсутствием сбыта товаров.

Оценка эффективности коммерческой деятельности в области планирования обеспечения товарами осуществляется с помощью расчета индекса роста товарооборота, прироста (сокращения) времени обращения товаров, определения обеспеченности запасами товаров, выявления степени выполнения договорных обязательств поставщиками, ритмичности поступления товаров по ассортименту.

Рассчитаем показатели индекса роста товарооборота ООО «Спектр» за 2015 - 2017 гг. представлены в таблице 10.

Таблица 10

Показатели роста товарооборота ООО «Спектр» за 2015 - 2017 гг.

|

Показатель |

Годы |

Абсолютное отклонение |

Темп рост, в % |

||||

|

2015 |

2016 |

2017 |

2016 от 2015 |

2017 от 2016 |

2016 к 2015 |

2017 к 2016 |

|

|

Товарооборот, тыс. р. |

20100 |

14460 |

45090 |

- 5640 |

30630 |

71,94 |

311,83 |

|

Рентабельность товарооборота, % |

8,96 |

- 9,41 |

12,24 |

- 18,36 |

21,647 |

- 105,02 |

283 |

|

Товарооборот на 1 м2 общей складской площади |

437 |

314,3 |

980,2 |

- 122,6 |

665,87 |

71,94 |

311,83 |

|

Товарооборот на одного работника, тыс. р. |

3350 |

2410 |

7515 |

- 940 |

5105 |

71,94 |

311,83 |

Из данных таблицы 10 видно, что индекс роста товарооборота за анализируемый период увеличился и концу 2017г. составил 311,83 %. Рентабельность товарооборота снизилась в 2016 году по сравнению с 2015 годом на 105,02 % и в 2017 по сравнению с 2016 годом увеличилась на 183 % за счет увеличения прибыли и товарооборота.

Товарооборот на 1 м2 общей складской площади снизился в 2016 году по сравнению с 2015 годом на 28,06 % и увеличился в 2017 году по сравнению с 2016 годом на 211,83 при неизменной площади склада в результате соответствующей динамики показателей товарооборота.

Индекс роста товарооборота на одного работника изменялся также, как и индекс товарооборота на 1 м2 общей складской площади, что объясняется привязкой обоих показателей к динамике товарооборота и показателям, остававшимся неизменными в течение анализируемого периода.

Для того чтобы определить обеспеченность товарами ООО «Спектр» в 2017 году возьмем данные бухгалтерского учета по поступлению и выбытию со склада товаров ассортиментной группы «Кондитерские изделия» за 2015 - 2017 годы.

Проанализируем показатели оборачиваемости запасов товаров (в днях - ОбДН, в оборотах - ОбК) ООО «Спектр», представленные в таблице 11.

Таблица 11

Расчет оборачиваемости товарных запасов

ООО «Спектр» за 2015 - 2017 гг.

|

Период |

ОбДН |

Обк |

|

1 квартал 2015 г. |

22,7 |

7,06 |

|

2 квартал 2015 г. |

15,9 |

7,1 |

|

3 квартал 2015 г. |

23,43 |

2,75 |

|

4 квартал 2015 г. |

20,8 |

2,15 |

|

1 квартал 2016 г. |

24,5 |

3,4 |

|

2 квартал 2016 г. |

19,71 |

0,46 |

|

3 квартал 2016 г. |

21,02 |

4,38 |

|

4 квартал 2016 г. |

28,94 |

0,15 |

|

1 квартал 2017 г. |

27,94 |

0,34 |

|

2 квартал 2017 г. |

24,9 |

0,06 |

|

3 квартал 2017 г. |

34,4 |

6,38 |

|

4 квартал 2017 г. |

29,26 |

1,16 |

Анализируя данные таблицы 11, видим, что оборачиваемость изменяется по кварталам и варьирует от 15 дней во 2 квартале 2015 года до 34 дней во 3 квартале 2017 года. Это говорит о том, что при показателе 13 дней оборота возможна остановка всего технологического процесса при каком-либо сбое в поставке, а вот 20-30 дней это уже хороший показатель, приводящий к эффективности использования ресурсов и закупочной деятельности. Нельзя выявить определенную сезонность при анализе показателей оборачиваемости товарных запасов.

Основными показателями экономической эффективности коммерческой деятельности могут выступать: прибыльность продаж, прибыльность на вложенный капитал, рентабельность материальных оборотных активов, прибыль на 1 м2 общей торговой площади и т.п. Расчет показателей представим в таблице 12.

Таблица 12

Показатели экономической эффективности коммерческой

деятельности предприятия ООО «Спектр»

|

Показатель |

Годы |

Отклонение |

Темп изменения, в % |

||||

|

2015 |

2016 |

2017 |

2016 от 2015 |

2017 от 2016 |

2016 к 2015 |

2017 к 2016 |

|

|

Рентабельность товарооборота, % |

8,96 |

- 9,41 |

12,24 |

- 18,36 |

21,65 |

- 105,02 |

283 |

|

Число оборотов капитала |

39,3 |

31,4 |

49,4 |

- 7,8 |

17,9 |

80,07 |

157,02 |

|

Рентабельность собственного капитала, % |

30,39 |

- 37,08 |

81,05 |

- 67,47 |

118,13 |

- 122,04 |

- 218,54 |

|

Прибыль на 1 м2 общей складской площади, тыс. р. |

39,1 |

- 29,6 |

120,0 |

- 68,7 |

149,6 |

- 75,56 |

- 405,88 |

|

Рентабельность материальных оборотных средств, % |

59,75 |

- 56,53 |

84,03 |

- 116,28 |

140,56 |

- 94,62 |

- 148,64 |

|

Рентабельность капитала, % |

27,54 |

- 31,56 |

47,54 |

- 59,10 |

79,09 |

- 114,59 |

- 150,64 |

|

Рентабельность текущих затрат, % |

10,00 |

- 8,77 |

14,14 |

- 18,77 |

22,91 |

- 87,69 |

- 161,29 |

Из данных таблицы 12 видно, что рентабельность товарооборота увеличивается в 2017 по сравнению с 2016 годом на 183 % за счет увеличения прибыли и товарооборота.

Рентабельность собственного капитала также увеличились в 2017 году по сравнению с 2016 годом на 118,13 процентных пункта за счет роста инфляции и конкуренции, что свидетельствует о повышении эффективности коммерческой деятельности ООО «Спектр».

По результатам анализа показателей экономической эффективности коммерческой деятельности можно сделать вывод, что в целом коммерческая деятельность ООО «Спектр» повышает свою эффективность и приносит прибыль.

Глава 3 Пути совершенствования коммерческой деятельности

в организации

В курсовой работе дадим рекомендации для ООО «Спектр» в двух аспектах:

- рекомендации по совершенствования торгово-технологического процесса

- рекомендации по расширению деятельности (на основании открытия интернет магазина.)

Рассмотрим в первую очередь рекомендации по совершенствования торгово-технологического процесса

Анализ деятельности ООО «Спектр» показал, что предприятие имеет нестабильный товарооборот в течение года по следующим причинам. Продажа продовольственных товаров оптовым покупателям осуществляется без постоянно действующих договоров. Результаты проведенного ранее анализа свидетельствуют, что ООО «Спектр» располагает достаточными финансовыми возможностями для расширения своей деятельности. В рыночных условиях хозяйствования необходимо осваивать новые рынки сбыта.

На перспективу для ООО «Спектр» целесообразным является открытие торгового зала с целью осуществления розничной продажи товаров и привлечения потенциальных клиентов - физических лиц.

Открытие торгового зала можно осуществить за счет дополнительной аренды помещений в районе города, пользующимся повышенным спросом на кондитерские изделия и бакалейную продукцию, например, на оптовых рынках, где закупаются небольшие индивидуальные предприниматели и физические лица. Это позволит и потребует значительно расширить ассортимент предлагаемых населению товаров, что отразится в росте выручки от их реализации.

Необходимо также повышать культуру торгового сервиса. В современных рыночных условиях повышению эффективности услуг наличие в торговом зале грамотного продавца-консультанта (если речь идет о такой услуге, как консультация потребителей), расширение перечня сопутствующих платных и бесплатных услуг (доставка, погрузка-разгрузка купленного товара).

Реализация перечисленных направлений будет способствовать росту доходности и рентабельности ООО «Спектр».

В настоящее время склад товаров ООО «Спектр» располагается по адресу: г. Челябинск, ул. Рылеева, 16А. На сегодняшний день в здании по указанному адресу предлагаются в аренду свободные помещения, которые могут быть оборудованы под торговый зал.

В целях экономии на транспортных расходах рекомендуем дополнительно арендовать в 2017 году 20 м2 торговой площади для открытия торгового зала рядом со складом.

Предлагаемое в аренду помещение не требует ремонта. Поскольку имеющиеся складские помещения загружены не полностью, то в связи с расширением ассортимента предлагаемой продукции дополнительная аренда складских помещений не планируется.

Таким образом, в 2017 году планируется расширение помещений на 20м2, общая площадь помещений составит 480 м2 /таблица 14

Таблица 14

План расширения торговых помещений в ООО «Спектр» на 2017 год, м2

|

Торговые площади |

аренда |

Факт 2017 |

План 2017 |

Отклонение план / факт, (+,-) |

|

Магазин |

аренда |

0 |

20 |

+ 20 |

|

Склад |

аренда |

460 |

460 |

- |

|

Всего |

- |

460 |

480 |

+ 20 |

Плановая потребность в рабочих на предприятии планируется исходя из расширения торговой площади и услуг. Для того чтобы покрыть все сопутствующие затраты необходимо расширить ассортимент, что приведет к увеличению товарооборота.

Формирование товарооборота зависит от множества различных факторов. В среднесрочной перспективе планируется увеличить объем продаж на 750 - 800 тыс. р. в месяц при ежемесячной плановой торговой наценке 10 %. Таким образом, за год прогнозируется увеличение товарооборота примерно на 9000 - 9600 тыс. р. Скорректируем данный показатель в зависимости от реальных возможностей фирмы на 2017 год.

Проанализируем рекомендации по внедрению проекта собственного интернет-магазина

Для любого предприятия, занимающегося оптовой или розничной торговлей важно обеспечить осведомленность потенциальных клиентов. Нужно стремиться, чтобы определенный процент целевой группы был наслышан о существовании организации, ее товарах и услугах, а также их полезности. Знание о фирме, товаре приобретается клиентом в результате целенаправленного информирования о специфике деятельности предприятия и его возможностях. Каналов представления предприятия достаточно много, но на сегодняшний день, в связи с высокой конкуренцией, каждая коммерческая фирма, старается заявить о себе в сильнейшем современном информационном пространстве Интернет, например компания ООО « РусАз». Она активно продвигает продовольственные товары оптом через интернет.

ООО «Спектр» на сегодняшний день не имеет собственного интернетсайта и не ведет деятельность в области продовольственного обеспечения продаж, поэтому следует рекомендовать предприятию разработать проект собственного интернет-сайта и организовать деятельность по продаже товаров. Конечной целью проекта должна стать действующая и эффективная комплексная система Интернет - продвижения, включающая в себя многофункциональный сайт, Интернет-рекламу, деятельность в рамках информационных и торговых бизнеспорталов.

Далее рассмотрим структурную схему проектируемого интернет-магазина.

При помощи браузера покупатель заходит на web-сайт интернет-магазина. Сайт содержит электронную витрину, на которой представлен каталог реализуемых электротоваров и необходимые элементы интерфейса для ввода регистрационной информации, формирования заказа, оформления доставки, проведения платежей, а также получения необходимой информации о компании- продавце.

Регистрация покупателя производится либо при оформлении заказа, либо при входе в магазин. После выбора товара ему необходимо заполнить форму, в которой указывается, каким образом будет осуществлена оплата и доставка. С целью защиты персональной информации взаимодействие должно осуществляться по отдельному защищенному каналу типа SSL. По завершении формирования заказа вся собранная информация о покупателе с электронной витрины поступает в торговую систему интернет-магазина, где осуществляется проверка наличия товара на складе, инициируется запрос к платежной системе. При отсутствии товара на складе в момент проверки, система автоматически направляет запрос поставщику, а покупателю сообщается о времени ожидания товара.

В случае если оплата осуществляется при передаче товара покупателю, требуется подтверждение факта заказа. Чаще всего это происходит посредством телефонных переговоров или электронной почты.

Система электронной торговли подразделяется на три основных элемента:

-интернет-магазин с электронной витриной и торговой системой;

-система оплаты необходимого товара;

-система доставки оплаченного товара.

Рассмотрим каждую из этих составляющих более подробно.

Web-витрина представляет собой совокупность каталога, системы навигации и оформления заказа с последующей передачей менеджеру для дальнейшей обработки. На этом этапе работа с заказом переходит к менеджеру по продажам.

К основным функциям проектируемого интернет-магазина относится:

-информационное обслуживание покупателя;

-обработка заказов;

-проведение платежей;

-сбор и анализ различной статистической информации.

Рассмотрим представленные функции подробно.

Информационное обслуживание покупателей включает в себя следующие элементы:

-работа с каталогом товаров;

-работа с дополнительной справочной информацией;

- работа с виртуальной корзиной, включающая процедуру регистрации.

В процессе выбора товара формируется список отобранного товара, отображенный в виде виртуальной корзины. Любой товар по желанию покупателя может быть в любой момент изъят, как и в случае с реальной корзиной, с последующим пересчетом общей стоимости покупки. И, разумеется, желательно, чтобы текущее содержимое корзины постоянно отображалось перед пользователем. После окончания выбора товара наступает момент оформления заказа с определением метода оплаты и доставки товара до покупателя. В тех случаях, когда выбор условий доставки произведен покупателем заранее, ее стоимость может сразу учитываться при расчете общей стоимости покупки.

Процесс обработки заказа начинается с проверки наличия товара и резервирования его на складе.

Оплата товара осуществляется двумя вариантами:

-предварительная оплата. К варианту предварительной оплаты можно отнести различные схемы, связанные с резервированием суммы покупки на счете покупателя с действительным переводом средств только после осуществления доставки (так называемые защищенные сделки);

-оплата в момент его получения (при доставке курьером, по почте наложенным платежом или визите покупателя в функционирующий торговый зал).

Заключение

Актуальность обращения к сущности коммерческой деятельности торговых предприятий вытекает из того обстоятельства, что роль торговых операций внутри страны и за ее пределами постоянно возрастает, что требует повышенного внимания к вопросам цены, продвижения, сбыта, качества товаров, т. е. к вопросам организации коммерческой работы.

Развитие рыночных отношений в нашей стране создает новую экономическую ситуацию, связанную со свободным формированием хозяйственных связей торговли с промышленными предприятиями и гибким ценообразованием. Торговые предприятия действуют в условиях свободы договоров, конкуренции, жесткой экономической ответственности. Такое положение требует экономико-организационных условий, без которых невозможно повышение эффективности деятельности хозяйствующих субъектов рынка, в том числе розничной торговли.

Сущность коммерческой деятельности торговых организаций по большому счету сводится к выполнению торгово-посреднических операции и мер по продвижению и сбыту товара и доведению его до конечного потребителя (если брать сферу розничной торговли) и до розничных продавцов (если брать сферу оптовой торговли). Если обратиться к толкованию понятий «коммерческая деятельность», «торговля», то можно обнаружить много общих черт. В самом широком смысле под коммерцией понимается «любая предпринимательская деятельность юридических, а также физических лиц по осуществлению операций купли-продажи товаров и оказанию услуг с целью удовлетворения спроса на товары и услуги и получения прибыли».

Предприятие ООО «Спектр» расположено в городе Челябинске, по адресу ул.Рылеева, д. 16А.

ООО «Спектр» занимается оптовой торговлей продовольственными товарами.

Во второй главе на основе изучения теоретических аспектов коммерческой деятельности провели анализ коммерческой деятельности предприятия: дали организационно-экономическую характеристику предприятия, провели анализ показателей, характеризующих финансово-хозяйственную деятельность предприятия, а также провели анализ основных поставщиков предприятия ООО «Спектр».

На основании этого в третьей главе мы предложили рекомендации.

1)Рекомендации по совершенствованию торгово-технологического процесса.

За счет внедрения в производство разработанных организационно-технических мероприятий по совершенствованию коммерческой деятельности ООО «Спектр» выручка от реализации продукции увеличится на 9461,5 тыс. р., издержки обращения увеличатся - на 1927,79 тыс. р. В результате этого прибыль по предприятию возрастет на 7533,71 тыс. р., а уровень рентабельности повысится с 15,5 до 33,2 %, или на 17,7пункта.

Следовательно, разработанные организационно-технические мероприятия стоит признать экономически обоснованными и рекомендовать к внедрению в торгово-технологический процесс ООО «Спектр».

2) Рекомендации предприятию ООО «Спектр» по увеличению объема продаж:

На основании проведенных расчетов можно сделать вывод, что если создание интернет-магазина даст положительный эффект, и объем продаж действительно увеличится с 5560 до 6660 коробок чая, то в течение 2 месяцев все затраты покроются и фирма будет получать прибыль от продаж. Из этого следует, что ООО «Спектр» нуждается в создании интернет-магазина для увеличения сбыта продукции и нахождения новых каналов реализации, что в дальнейшем принесет дополнительную прибыль для предприятия.

Для всех предложенных рекомендаций произвели расчет экономической эффективности. Реализация предложенных мероприятий будет способствовать повышению эффективности каждого из направлений коммерческой деятельности.

Список использованных источников

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017)//Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301

- Федеральный закон от 28.12.2009 N 381-ФЗ (ред. от 03.07.2016) "Об основах государственного регулирования торговой деятельности в Российской Федерации" (с изм. и доп., вступ. в силу с 15.07.2016)//Собрание законодательства РФ", 04.01.2010, N 1, ст. 2

- Александрова 3. Выбор критериев эффективности функционирования предприятий розничной торговли и их холдингов //Молодой ученый. — 2012. — №4. — С. 95-97.

- Бетехтина А.Д. Некоторые вопросы правового регулирования оптовой торговли // Современные проблемы юридической науки: Материалы X Международной научно-практической конференции молодых исследователей (Юридический факультет Южно-Уральского государственного университета, 18-19 апреля 2014 г.) В 2-х частях. - Челябинск: Цицеро, 2014, Ч. I. - С. 152-153

- Бланк А.И. Торговый менеджмент. - К.: Ольга, 2013.-784 с.

- Виноградова C.H. Коммерческая деятельность.- М.: Финансы и статистика, 2016. - 180 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности.- М.: Проспект, 2016. - 360 с.

- Гладышев И.И., Гладышева А.В. Коммерческая деятельность, теоретические подходы к изучению // Глобальные проблемы модернизации национальной экономики (материалы TV Международной научно-практической конференции - 2015. - С. 52-58.

- Горфииксля В.Я., «Экономика предприятия», учебное пособие, - М.: изд. «Юиитн Дана», 2016. - 352 с.

- Гребнев А.И. Экономика торгового предприятия.- М: Экономика, 2013. - 420 с.

- Дашков Л.П. Коммерция и технология торговых процессов. - М.: Маркетинг, 2015. - 389 с.

- Диаиова С.Н., Авагян Ю.Г. Система управления коммерческой деятельностью предприятий торговли // Сфера услуг: инновации и качество. Выпуск № 6. - Краснодар: КФ РГТЭУ, 2012. - С. 71-80.

- Егоров В.Ф. Организация, технология и проектирование предприятий торговли»: учебник. СПб: Питер, 2012.-245с.

- Жукова Т.Н. Коммерческая деятельность. — Санкт-Петербург: Вектор, 2014. — 256 с.

- Зенкина ИВ. Экономический анализ в системе финансового менеджмента. Учебное пособие.- М: Феникс, 2015. - 318 с.

- Иванов Г. Г. Экономика торгового предприятия: учебник. - М. :Издательский центр «Академия», 2016. - 320 с.

- Иванова М.Б. Коммерческая деятельность. - Москва: ПРИОР, 2013. - 266 с.

- Измайлова Е.В. Саморегулирование в коммерческой деятельности // Коммерческое право. - М.: Зерцало, 2014, № 1 (14). - С. 21-34

- Карпович А.И., Томилова Н А. Коммерческая деятельность торгового предприятия: сущность и основные направления // Наука вчера, сегодня, завтра. - 2016. - № 9 (31). - С. 131-139.

- Ковалев В.В. Финансовый менеджмент: теория и практика. - М.: Проспект, 2015. - 1104 с.

- Ковалев В.В., Волкова О.Н., «Анализ хозяйственной деятельности предприятия», учебное пособие, - М.: изд. «Проспект», 2016.-285 с.

- Кожова А.А., Цветных Л.В. Предложения по совершенствованию управления коммерческой деятельностью торговой организации // Актуальные проблемы авиации и космонавтики. - 2012. - № 8 (том 2). - С. 388 389.

- Комаревцева И.А., Шульженко И.С. Правовые основы оптовой торговли: исторический аспект // Юридические исследования. - Ставрополь: ФГАОУ ВПО "Северо-Кавказский федеральный университет", 2013, № 1. - С. 36-38

- Коммерция: учебник / В.А. Абчук. — Санкт- Петербург: Изд-во Михайлова В. А., 2013. — 475 с.

- Коммерческая деятельность: Учебник, Панкратов Ф.Г., Солдатова Н.Ф.-.М.: Экономика, 2015.-288с.

- Лаврухин А.Н. Некоторые особенности правового регулирования коммерческой (торговой) деятельности в России // Вестник Московского государственного областного университета. - М.: Изд-во МГОУ, 2014, № 3. - С. 43-43

- Левкин Г.Г. Основы коммерции. - Москва - Берлин, 2016 - 109 с.

- Лупей Н. А.Финансы торговых организаций: учебное пособие. - М.: Юнити-Дата, 2012. - 144 с.

- Любутин Н. П. Экономический анализ: учебник. - 3-е изд. - М: Зерцало, 2010. - 575 с.

- Мардаковская Ю.В. Долгосрочная и краткосрочная финансовая политика предприятия.- М.: Элит- 2015, 2015.-272 с.

- Маркарьян Э.Л., Герасименко, Г.П. Финансовый анализ - М.: «ПРИОР», 2015 - с. 348.

- Матузенко Е.В., Шиленко СИ., Костенко Я.В. Совершенствование информационного обеспечения коммерческой деятельности розничного торгового предприятия .7 Фундаментальные исследования. - 2014. - .Ns 11-5. - С. 1118-1124.

- Медведева О. В., Шпилсвская Е. В., Немова А. В. Комплексный экономический анализа хозяйственной деятельности. - М.: 2010.-154 с.

- Мнтсрев М.С. Управление коммерческой деятельностью торгового предприятия в условиях конкуренции // Сборник научных трудов по итогам Международной научно-практической конференции -2015.-С. 136-137.

-

Гладышев И.И., Гладышева А.В. Коммерческая деятельность, теоретические подходы к изучению // Глобальные проблемы модернизации национальной экономики (материалы TV Международной научно-практической конференции - 2015. - С. 53 ↑

-

Диаиова С.Н., Авагян Ю.Г. Система управления коммерческой деятельностью предприятий торговли // Сфера услуг: инновации и качество. Выпуск № 6. - Краснодар: КФ РГТЭУ, 2012. - С. 74 ↑

-

Жукова Т.Н. Коммерческая деятельность. — Санкт-Петербург: Вектор, 2014. С. 84 ↑

-

Иванова М.Б. Коммерческая деятельность. - Москва: ПРИОР, 2013. С. 79 ↑

-

Мнтсрев М.С. Управление коммерческой деятельностью торгового предприятия в условиях конкуренции // Сборник научных трудов по итогам Международной научно-практической конференции -2015.-С. 136 ↑

-

Карпович А.И., Томилова Н А. Коммерческая деятельность торгового предприятия: сущность и основные направления // Наука вчера, сегодня, завтра. - 2016. - № 9 (31). С. 139 ↑

-

Левкин Г.Г. Основы коммерции. - Москва - Берлин, 2016 С. 87 ↑

-

Лупей Н. А.Финансы торговых организаций: учебное пособие. - М.: Юнити-Дата, 2013. С. 87 ↑

-

Измайлова Е.В. Саморегулирование в коммерческой деятельности // Коммерческое право. - М.: Зерцало, 2014, № 1 (14). - С. 29 ↑

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг.

- Экономические ресурсы торговой организации и эффективность их использования)

- Невербальные проявления эмоциональных состояний человека (ООО «Сфера»)

- Адаптация персонала в организациях разных типов (Цели, задачи и факторы успешности адаптации персонала)

- Налог на доходы физических лиц)

- Автоматизация учета продаж подержанных автомобилей для компании «Рога и копыта»

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие 8.3. Выбор комплекса задач автоматизации

- Управление формированием прибыли напредприятии

- Организация рекламной деятельности в организации)

- Организация маркетинга на предприятии)

- Особенности политики развития персонала корпораций (АМО ЗИЛ)

- Процессы принятия решений в организации