Международный финансовый учет (первое применение МСФО)

Содержание:

Введение

На территории Российской Федерации в 2012 году введены 63 документа МСФО: 37 международных стандартов финансовой отчетности и 26 разъяснений к ним, утвержденных приказом Минфина России от 25.11.11 № 160н. С 01.01.2012 г. все публичные акционерные общества, страховые компании и банки обязаны вести учет и составлять финансовую отчетность в соответствии с МФСО. С 01.01.2013 г. присоединятся субъекты, предоставляющие финансовые услуги, кроме страхования и пенсионного обеспечения, а также негосударственного пенсионного обеспечения. Начиная с 2014 года — субъекты, занимающиеся вспомогательной деятельностью в сферах финансовых услуг и страхования. Планируется, что к 2016 году будет осуществлен полный переход на МСФО.

Актуальность темы исследования обусловлена тем, что в настоящее время ведение учета и составление отчетности по требованиям МСФО в России, интересно в первую очередь тем компаниям, которые пытаются выйти на мировой рынок, имеют в качестве акционеров зарубежные компании либо хотят привлечь иностранные инвестиции, что в полной мере относится к ОАО «Э.ОН Россия».

Применение международных стандартов требует от бухгалтеров совершенно новых знаний и навыков работы. Вместе с этим отчетность, составленная в соответствии с МСФО, приносит ряд преимуществ – она прозрачна и информативна для иностранных инвесторов и открывает доступ российским компаниям к международным рынкам капитала.

Все вышесказанное наглядно демонстрирует, что одной из наиболее актуальных проблем бухгалтерского учета в настоящее время для российских компаний является приведение действующей системы учета и отчетности в соответствие с требованиями рыночной экономики и международных стандартов отчетности.

Целью курсовой работы является исследование основ бухгалтерского учета в МСФО.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать теоретико-методологические особенности стандартов бухгалтерского учета в МСФО;

- представить организационно-экономическую характеристику ОАО «Э.ОН Россия» и изучить особенности построения учета на предприятии;

- дать сравнительную характеристику отечественной и международной практики учета затрат на производство;

- на основании проведенной сравнительной характеристики учета затрат разработать рекомендации по применению МСФО на предприятии.

Объектом исследования является финансово-хозяйственная деятельность ОАО «Э.ОН Россия».

Предметом исследования являются теоретические и практические основы бухгалтерского учета в МСФО.

Глава 1. Теоретические основы международного финансового учета

1.1. Международный финансовый учет и международные стандарты финансовой отчетности (МСФО)

Рассмотрение международной практики учёта обуславливает тот факт, что Постановлением Правительства Российской Федерации от 25 февраля 2011 г. №107[1] утверждено Положение о признании Международных стандартов финансовой отчётности и разъяснений Международных стандартов финансовой отчётности для применения на территории Российской Федерации, которое устанавливает порядок признания для применения на территории Российской Федерации Международных стандартов финансовой отчётности и Разъяснений международных стандартов, принимаемых Фондом Международных стандартов финансовой отчётности.

Международные стандарты финансовой отчётности (International Financial Reporting Standards) - набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчетности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.[2] МСФО, в отличие от некоторых отечественных правил составления отчетности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли руководствоваться принципами и не пытались нарушить законодательство в четко прописанных правилах, которые позволили бы обойти какие-либо базовые положения[3].

1.2. Переход на МСФО - первое применение МСФО

Понимание принципов МСФО и их использование на практике связано с наличием определенных трудностей, особенно на этапе их первичного применения. В связи с этим Правление Совета по МСФО разработало в 2003 году и приняло МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности». Теперь этот стандарт используется наряду со стандартом МСФО (IAS) 1 «Представление финансовой отчетности».

МСФО (IFRS) 1 может быть использован в полной мере, когда организация в предыдущих отчетных периодах составляла отчетность с использованием отдельных стандартов. Его могут использовать также организации, которые ранее составляли отчетность в соответствии с основополагающими принципами международных стандартов, но невозможно было однозначно констатировать, что все требования МСФО соблюдены. Кроме этого, стандарт должен быть использован организациями, которые ранее составляли финансовую отчетность в соответствии с национальными требованиями и национальными стандартами, которые частично соответствуют МСФО. При этом заявление о том, что данная организация предоставила отчетность, полностью соответствует МСФО, отсутствовала.

Таким образом, положение МСФО (IFRS) 1 свидетельствуют, что компаниями, впервые применяющие МСФО, есть такие, которые впервые представляют в финансовой отчетности полезные, достоверные и надежные сведения, которые полностью соответствуют всем требованиям МСФО.

Основной целью МСФО (IFRS) 1 является составление первой финансовой отчетности по итогам работы за год, а также промежуточной отчетности внутри финансового года, содержит высококачественные сведения об организации, которые должны отвечать следующим требованиям: 1) прозрачности и понятности для пользователей; 2) сопоставимости финансовой отчетности предыдущих отчетных периодов; 3) обеспечению соответствующего стартового начала для тех компаний, которые впервые составляют финансовую отчетность по МСФО; 4) сопоставимости выгод и затрат по составлению и представлению отчетности по международным стандартам.

При составлении финансовой отчетности впервые с использованием положений МСФО (IFRS) 1 компания должна учитывать ряд обязательных требований. Во-первых, формируя показатели финансовой отчетности, не должны быть использованы переходные положения, содержащиеся в других стандартах. Во-вторых, учитывая, что в МСФО (IFRS) 1 предложенны девять исключений, которые могут быть реализованы при составлении финансовой отчетности, следует обязательно выполнить три из них, а по шести другим выполнения является добровольным.

Для того, чтобы данные предыдущего отчетного периода (обычно финансового года) были представлены в финансовой отчетности по МСФО, необходимо провести работу по перечислению сведений, ранее приведенных организацией в отчетности, составленной по национальным правилам и требованиям. Эти данные должны быть сопоставимы с отчетными показателями, полученными с учетом международных методологических подходов, содержащихся в том числе в МСФО (IFRS) 1. Потому, несмотря на некоторые отдельные упрощения стандарта по первому применению МСФО, процесс перехода на МСФО и составления первой отчетности является достаточно сложным. Однако когда компания приняла решение о переходе на МСФО или если переход на международные стандарты являются обязательным условием, выполнение которой позволит решить важные стратегические задачи, необходимо согласно МСФО (IFRS) 1 выполнить следующие условия:

• определить, какая финансовая отчетность компании будет первой по МСФО;

• подготовить вступительный бухгалтерский баланс по МСФО на дату перехода;

• выбрать учетную политику, соответствующую МСФО, и применить ее ретроспективно по всем периодам, представленным в первой финансовой отчетности по МСФО;

• принять решение о применении любого из шести возможных добровольных исключений, освобождающих от ретроспективного применения стандартов;

• применить три обязательных исключения, когда ретроспективное применение стандартов не допускается;

• раскрыть в финансовой отчетности подробную информацию, объясняющую особенности перехода компании на МСФО.

В целом датой перехода на МСФО считается датой, на которую в отчетности будут раскрыты сравнительные данные за предыдущий или несколько предыдущих отчетных периодов. Например, если организация, составляя финансовую отчетность по МСФО, представляет в ней сравнительные показатели за 2012 год, то датой перехода на МСФО считается 1 января 2012. Когда представляются такие данные еще и за 2011 год, то датой перехода является 1 января 2011 года.

В практической работе компании могут сталкиваться с ситуацией, когда между датой перехода на МСФО и датой первоначального составления отчетности по международным стандартам произошли изменения в методиках расчета отдельных показателей. Новые методики должны быть представлены в отчетности как изменения в учетной политике. Однако изучение и анализ такой финансовой отчетности внешними пользователями будет затруднен из-за непонимания того, почему при первоначальном применении МСФО произошли изменения в учетной политике. Поэтому МСФО (IFRS) 1 позволяет компаниям в добровольном порядке при расчете показателей финансовой отчетности при первом их применении использовать стандарты в редакции на дату перехода на МСФО независимо от того, произошли в них изменения на дату составления финансовой отчетности по международным стандартам или нет.

Следующим условием перехода организации на МСФО является сдача вступительного баланса на дату перехода на МСФО, что является непростой работой. В МСФО (IFRS) 1 представлен перечень задач, которые должны быть решены на данном этапе.

1. Признание тех активов и обязательств организации, являющиеся таковыми в соответствии с положениями МСФО. Например, согласно МСФО 38 «Нематериальные активы» условиями признания нематериального актива, приобретенного извне или созданного внутри компании, являются выполнение следующих требований:

а) получение в будущем экономических выгод в результате использования данного актива;

б) надежность оценки стоимости актива.

МСФО 38 «Нематериальные активы» запрещает также отнесение к нематериальным активам объектов, созданных внутри компании: деловой репутации, торговых марок, прав на публикацию, списки клиентов и тому подобное.

Если активы и обязательства никогда не признавались в финансовой отчетности, но согласно МСФО должны быть признаны, они включаются в ее содержание.

2. Переклассификация активов, обязательств и капитала организации на основании методических подходов и требований МСФО, например:

а) МСФО 10 «События после отчетной даты» не дает возможности рассматривать начисленные дивиденды по итогам работы за отчетный период как обязательства на отчетную дату. Эти суммы включаются в состав нераспределенной прибыли, представляется во вступительном балансе по МСФО, в отчете о прибылях и убытках и отчете об изменениях в капитале;

б) подготовка консолидированной финансовой отчетности по международным стандартам основывается на положениях МСФО 27 «Консолидированная финансовая отчетность и учет инвестиций в дочерние компании», где раскрыты методики отчетности группы организаций, находящихся под контролем одной головной организации, а также порядок отражения в финансовой отчетности головной компании инвестиций в дочерние компании.

3. Уточнение оценки активов, обязательств и капитала, которые подаются во вступительном балансе по МСФО, исходя из методик, используемых в международной учетной практике. Для уточнения оценки показателей бухгалтерского баланса и других форм финансовой отчетности в соответствии с МСФО необходимо использовать нормы:

а) МСФО 2 «Запасы», переоценив запасы по наименьшей из стоимостей приобретения (ФИФО, средней или альтернативным способом ЛИФО) и чистой стоимости продаж (без учета возможных расходов на реализацию);

б) МСФО 39 «Финансовые инструменты: признание и оценка», переоценив торговые финансовые активы, финансовые активы, имеющиеся для продажи, производные финансовые активы, торговые финансовые обязательства, производные финансовые обязательства по справедливой стоимости;

в) МСФО 40 «Инвестиции в недвижимость», переоценив инвестиции в недвижимость по справедливой стоимости;

г) МСФО 16 «Основные средства», пересмотрев сроки полезного использования активов и обосновав их безотносительность к срокам полезного использования, установленными в целях налогообложения прибыли;

д) МСФО 37 «Резервы, условные обязательства и условные активы», сформировав резервы, не создаются в национальной учетной практике, и используя требование дисконтирования;

е) МСФО 36 «Обесценение активов», переоценив активы организации по величине, не превышающей его возмещаемую сумму, если их балансовая стоимость превышает сумму, будет возмещена за счет использования или продажи этих активов. Причем сумма переоценки должна быть представлена в балансе и раскрыта в пояснениях к финансовой отчетности как убыток от обесценения;

ж) МСФО 12 «Налоги на прибыль», рассчитав отложенные налоговые обязательства и отложенные налоговые требования исходя из требований данного стандарта;

с) МСФО 29 «Финансовая отчетность в условиях гиперинфляции», используемой при расчете показателей активов и обязательств по состоянию до 1 января 2003 года, поскольку к этому периоду Россия рассматривалась как страна с гиперинфляционной экономикой. Историческая ценность представления сведений в отчетности в такие отчетные периоды должна быть перечислена с учетом индекса инфляции.

После уточнения оценки активов и обязательств, которые представляются по статьям вступительного бухгалтерского баланса, вычисляют отклонения от ранее представленных в отчетности сумм. Они учитываются как составная часть капитала организации и отражаются в балансе на дату перехода на МСФО по статье «Нераспределенная прибыль» или в другой статье группы капитала, по которой это допустимо.

4. Поскольку в балансе приводятся сведения за несколько отчетных периодов, статьи вступительного баланса должны быть сформированы исходя из одинаковой учетной политики. Причем, если в дальнейшем методы и способы учета, закрепленные в учетной политике организации для целей бухгалтерского учета, будут пересмотрены, показатели вступительного баланса в целях сопоставимости также должны быть перечислены.

Разработчики МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности», осознавая высокую трудоемкость работ не только при формировании финансовой отчетности по МСФО за отчетный период, но и при пересчете показателей на предыдущую отчетную дату, предусмотрели в нем шесть исключений, которые могут быть допущены составителями. Эти исключения касаются представления информации в финансовой отчетности по объединению бизнеса; применение при оценке справедливой стоимости; формирование данных по пенсионным планам; отражения курсовых разниц; комбинированных финансовых инструментов и определение даты составления отчетности по МСФО дочерними компаниями.

Добровольные исключения могут быть проигнорированы составителями отчетности полностью или частично, а могут быть использованы полностью как официально установленные отступления от общепринятых правил составления отчетности в системе международных стандартов.

В практической работе, когда решается вопрос об использовании этих исключений, наиболее принципиальным является учет соотношения между затратами на составление отчетности по МСФО и выгодами организации, которая отчитывается. При этом последние должны превышать расходы. Кроме этого, в МСФО (IFRS) 1 указано, что использование этих стандартов запрещено, если их результатом окажутся изменения ранее принятых руководством компании решений по операциям, которые уже имели место.

Указанные исключения сугубо добровольные. На целесообразность их использования указывается в объяснениях и разъяснениях к финансовой отчетности. Когда компания не видит смысла в их применении, что в большинстве случаев определяется расчетом соотношения затрат и выгод от использования МСФО, она строго придерживается норм, установленных всем международным стандартам без исключения.

В МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности» помимо добровольных исключений содержатся три обязательных исключения при формировании в отчетности сведений ретроспективного характера. Они касаются вопросов признания финансовых инструментов, отражения операций хеджирования, оценок при определении стоимости активов и обязательств компании.

1. Обязательное исключение о порядке признания финансовых инструментов в финансовой отчетности при ее составлении в системе МСФО связано с вопросами представления сведений об операциях признания финансовых инструментов, отраженных в ней до 01.01.2001 года, то есть до вступления в силу МСФО 39 «Финансовые инструменты: признание и оценка». Согласно требованиям МСФО (IFRS) 1 компании, которые впервые применяют международные стандарты, не имеют права признавать те финансовые активы и финансовые обязательства, которые были списаны в течение финансового года до 01.01.2001 года в соответствии с принципами и методиками, ранее использованными в бухгалтерском учете и отчетности, в том числе в соответствии с национальными стандартами.

2. Нормы отраженные в вступительном бухгалтерском балансе и других формах финансовой отчетности при первом применении МСФО информации о хеджировании составляют второе обязательное исключение.

МСФО (IFRS) 1 предусматривает полное отражение операций хеджирования, если таковые имели место в отчетных периодах, предшествующих дате составления отчетности по МСФО. Таким образом, учет хеджирования в предыдущих отчетных периодах не должен подвергаться изменениям. Подобное правило соответствует положениям МСФО 39 «Финансовые инструменты: признание и оценка». В отчетности следует представлять все признанные производные инструменты компании по справедливой стоимости.

3. Третье обязательное исключение при начальной подготовке отчетности по международным стандартам касается принципиального вопроса денежной оценки показателей. Применение предварительных оценок при составлении бухгалтерского баланса позволяет прогнозировать имущественное положение компании и принимать управленческие решения пользователями отчетной информации.

При первом составлении финансовой отчетности по МСФО должна быть проведена работа по проверке сведений об оценке активов и обязательств за предыдущий отчетный период.

При первом применении международных стандартов следует не только составить необходимые формы финансовой отчетности, но и предоставить разъяснения по отдельным формам и сведениях, содержащихся в них, а также дополнительную объяснительную и сравнительную информацию. В связи с высокой трудоемкостью и сложностью перехода на международные стандарты в МСФО (IFRS) 1 присвоены специальные нормы, которыми следует руководствоваться.

В стандарте определено, что в отчетности по возможности необходимо раскрывать сведения в соответствии с требованиями всех стандартов МСФО. Вместе с этим в ней должны содержаться дополнительные сведения. Они представляют степень влияния на важнейшие показатели деятельности компании применения норм МСФО. Предоставляя такую информацию, следует руководствоваться принципом соотношения затрат и выгод их формирования.

Среди наиболее важных показателей, которые следует дополнительно раскрывать в финансовой отчетности по МСФО, является капитал и чистая прибыль. Что касается суммы капитала в отчетности, то методические подходы к ее отображению сводятся к представлению стоимости капитала, исчисленной по национальным стандартам и МСФО на дату первого применения международных стандартов. Кроме этого, следует привести эти же сведения на дату последнего составления финансовой отчетности в соответствии правилам национальных стандартов.

Сумма чистой прибыли компании представляется на последнюю дату составления отчетности как по национальным стандартам, так и перечислена на эту же дату по нормам МСФО. Поскольку сумма капитала и чистой прибыли подлежит перерасчету, в дополнительных сведениях к отчетности следует предоставить расшифровки пересчета этих показателей по правилам МСФО. Такие сведения должны быть представлены к бухгалтерском балансе и отчете о прибылях и убытках или в самих формах, или в пояснениях к ним.

Кроме того, в отчетности компания обязательно должны приводиться данные за один предыдущий отчетный период. Она также представляет сведения о своей деятельности за несколько предыдущих лет. В соответствии с МСФО (IFRS) 1 эта дополнительная информация может не соответствовать всем правилам МСФО и может быть сформирована только по национальным стандартам. В этом случае необходимо руководствоваться следующими установками.

1. Указать, сведения, представленные в виде дополнительной информации, не соответствуют требованиям МСФО, а рассчитаны по национальным стандартам.

2. Подать сведения о содержании корректировок, которые следует выполнить для приведения в соответствие с МСФО дополнительной информации в финансовой отчетности.

В связи с тем, что применение МСФО позволяет получить более достоверные сведения о работе компаний любых отраслей и сфер деятельности, в МСФО (IFRS) 1 даются настойчивые рекомендации обязательно обнародовать в отчетности информацию, на основе которой внутренние и внешние пользователи могут составить мнение о степени влияния использования концепций и методик МСФО имущественное положение компании, ее финансовые результаты, величину фактических и прогнозируемых потоков денежных средств. Подобные сведения, считаются достаточно существенными, должны быть представлены в первой летней и первой промежуточной отчетности по МСФО.

В финансовой отчетности, составленной впервые по МСФО, следует указать отчетную дату перехода на МСФО. Формирование информации при первом составлении финансовой отчетности по МСФО осуществляется с использованием сверки данных о капитале, прибыли, убытки, движение денежных средств. На ее базе корректируются сведения, содержащиеся в бухгалтерском балансе, отчете о прибылях и убытках, отчет о движении денежных средств, отчете об изменениях в капитале.

В практической деятельности для первого применения международных стандартов в отечественных реалиях следует провести следующую организационную и подготовительную работу:

а) сформировать группу специалистов или создать отдел по трансформации бухгалтерской отчетности по национальным стандартам в финансовую отчетность по МСФО;

б) создать информационное поле движения данных о деятельности дочерних и зависимых компаний в целях консолидации финансовой отчетности;

в) приобретение соответствующих технических средств и программных продуктов, позволяющих облегчить процесс трансформации и консолидации на отдельных этапах составления финансовой отчетности по МСФО.

Проведенный анализ первых итогов перехода отечественных предприятий на применение МСФО и аудита финансовой отчетности, составленной по международным стандартам, позволяет сделать следующие выводы:

- формирование финансовой отчетности по МСФО является объективно правильным, но сама организация этого процесса являются трудоемким и сопровождается трудностями нормативно-правового характера, финансовыми и кадровыми проблемами;

- нуждается решения проблема согласованности требований относительно трансформации и отражения учетных данных в определенных ПБУ формах отчетности;

- существует необходимость разработки методического обеспечения не только процесса переходного периода и трансформации учетных данных, но и бухгалтерского учета всей хозяйственной деятельности согласно международных стандартов.

Глава 2. Трансформированная отчетность на примере ОАО «Э.ОН Россия»

2.1. Принципы учетной политики предприятия при трансформации отчетности

Э.ОН Россия является субъектом оптового рынка электроэнергии, осуществляет производство и продажу электрической и тепловой энергии, а также обеспечивает поставки тепла.

В настоящее время держателем контрольного пакета акций ОАО “Э.ОН Россия” является Э.ОН Раша Холдинг ГмбХ с долей владения в уставном капитале приблизительно 83,73%. Доля государства по состоянию на 31 декабря 2013 года составляла 0,006%.

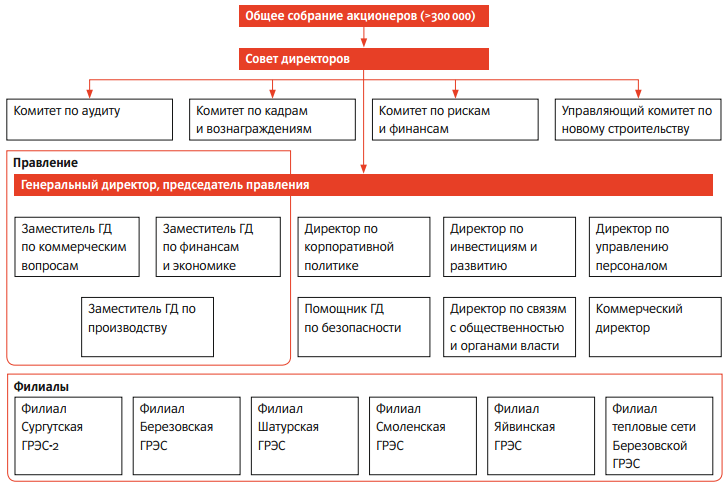

Общество управляет пятью следующими электростанциям, являющимися филиалами: Сургутская ГРЭС-2, Березовская ГРЭС, Шатурская ГРЭС, Смоленская ГРЭС и Яйвинская ГРЭС. Также Общество имеет филиал Э.OН Россия - «Тепловые сети Березовской ГРЭС», который осуществляет поставку тепла потребителям в регионе деятельности Березовской ГРЭС.

Уставной капитал Общества по состоянию на 31.12.2015 полностью оплачен и составляет 25 219 482 тыс. руб. – 63 048 706 145 обыкновенных акций номинальной стоимостью 0,40 руб. каждая.

Организационная структура ОАО «Э.ОН Россия» представлена на рис.2.1.

Рис.2.1. Организационная структура ОАО «Э.ОН Россия»

Списочная численность персонала Э.ОН Россия на 31 декабря 2015 года составила 4 тыс. 674 человека, в том числе:

● по основной деятельности численность промышленно-производственного и непромышленного персонала — 4 тыс. 591 человек;

● численность персонала, занятого в программе реализации инвестиционных проектов — 83 человека.

В таблице 2.1 приведены операционные результаты ОАО «Э.ОН Россия» за 2014 – 2015 гг..

Исследуя данные таблицы 2.1 видим, что выручка компании в 2015 году сформировались за счет продаж электроэнергии, тепла, а также реализации прочей продукции и услуг промышленного и непромышленного характера. По итогам 2015 года выручка Э.ОН Россия увеличилась на 13,9% по сравнению с 2014 годом и составила 76 млрд. 693 млн. рублей.

Таблица 2.1

Операционные результаты ОАО «Э.ОН Россия» за 2014–2015 гг.

|

Показатель |

2014 г. |

2015 г. |

Абсолютное изменение, +/- |

Относительное изменение, % |

|

Выручка, млн. руб. |

67354,0 |

76692,0 |

9338,0 |

13,9 |

|

Себестоимость, млн. руб. |

48196,0 |

54932,0 |

6736,0 |

14,0 |

|

EBITDA (без курсовых разниц), млн. |

22217,0 |

28175,0 |

5958,0 |

26,8 |

|

Рентабельность по EBITDA (без курссовых разниц), % |

33,0% |

37,0% |

4,0% |

12,1 |

|

EBIT (без курсовых разниц), млн. руб. |

17952,0 |

21025,0 |

3073,0 |

17,1 |

|

Рентабельность по EBIT (без курссовых разниц), % |

26,7% |

27,4% |

0,7% |

2,6 |

|

Чистая прибыль, млн. руб. |

15052,0 |

18386,0 |

3334,0 |

22,1 |

|

Рентабельность по Чистой прибыли, % |

22,3% |

24,0% |

1,7% |

7,6 |

|

Сальдо курсовых разниц, млн. руб. |

-89,0 |

-23,0 |

66,0 |

-74,2 |

По итогам 2015 года прибыль Э.ОН Россия до уплаты процентов, налогов и амортизации составила 28 млрд. 175 млн. руб., увеличившись на 26,8% по сравнению с 2014 годом. (22 млрд. 217 млн. рублей). Ключевыми факторами роста EBITDA (прибыль (убыток) от продаж+прочие доходы-прочие расходы-сальдо курсовых разниц+затраты на выпуск ценных бумаг+амортизация) стали увеличение выручки вследствие начала эксплуатации новых более эффективных энергоблоков, в совокупности с мерами по управлению издержками.

Рентабельность по EBITDA без курсовых разниц, по итогам 2015 года, составила 37% (в 2014 году — 33,0%), что является одним из лучших показателей работы среди компаний отрасли «электроэнергетика» как по итогам работы за 2014, так и за 2015 год.

Прибыль Э.ОН Россия до уплаты процентов и налогов по итогам 2015 года увеличилась на 17,1% до 21 млрд. 025,6 млн. рублей с 17 млрд. 952 млн. рублей по итогам 2014 года.

Ключевой фактор роста EBIT (прибыль (убыток) от продаж+прочие доходы-прочие расходы-сальдо курсовых разниц+затраты на выпуск ценных бумаг ) в 2015 г. аналогичен ключевому фактору роста EBITDA.

Рентабельность по EBIT по итогам 2014 года составила 27,4% (в 2014 году — 26,7%).

Чистая прибыль Компании по результатам 2015 года составила 18 млрд. 386 млн. рублей. По итогам 2014 года чистая прибыль Э.ОН Россия составила 15 млрд. 052 млн. рублей. Существенный рост чистой прибыли по итогам отчетного периода обусловлен влиянием следующих факторов: ростом выручки от реализации электроэнергии и мощности в совокупности с мерами по оптимизации расходов.

Рентабельность по чистой прибыли Э.ОН Россия по итогам 2015 года составила 24% (в 2014 году — 22,3%).

ОАО «Э.ОН Россия» организует и ведет бухгалтерский учет, составляет бухгалтерскую отчетность в соответствии с Федеральным законом от 06 декабря 2011 г. №402-ФЗ «О бухгалтерском учете» [2], Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 29.07.1998 г. № 34-н и иными нормативными документами в области бухгалтерского учета.

Активы и обязательства Общества оценены в отчетности по фактическим затратам в т.ч. основные средства, по которым начисляется амортизация, финансовые вложений, по которым определяется текущая рыночная стоимость, и активы, по которым в установленном порядке созданы резервы под снижение их стоимости (обесценивание), а также оценочные обязательства.

При формировании и разработке учетной политики Общества приняты принципы, регламентированные и установленные ПБУ № 1/2008 «Учетная политика организации».

Бухгалтерская отчетность «Э.ОН Россия» осуществляется на основе утвержденной приказом генерального директора №309 от 31 декабря 2015 г. учетной политики Общества.

В процессе перехода к составлению отчетности по МСФО в учетной политике Общества определяются используемые методы оценки и описание выбранных следующих учетных принципов:

Признание выручки: Доходы отражаются по факту поставки электроэнергии и тепловой энергии, а также по факту реализации товаров и услуг, не относящихся к энергетике, имевших место до окончания периода. Показатели выручки приведены без учета НДС. Выручка основывается на тарифах на тепловую энергию и электроэнергию, утверждаемых Региональными энергетическими комиссиями.

Принципы учета и амортизация основных средств:

На каждую отчетную дату руководство определяет наличие признаков снижения стоимости основных средств. Если выявлен хотя бы один такой признак, то руководство оценивает возмещаемую сумму, которая определяется как наибольшая из двух величин: чистой продажной цены актива и стоимости от его использования. Балансовая стоимость основных средств уменьшается до возмещаемой суммы, а разница отражается как расход (убыток от экономического устаревания) в Отчете о прибылях и убытках. Убыток от экономического устаревания основных средств, признанный в прошлые отчетные периоды, сторнируется, если произошло изменение оценок, использованных для определения возмещаемой суммы.

Суммы, полученные в результате независимой оценки, представляют расчетную величину остаточной стоимости замещения. Независимая оценка проводилась с целью определения основы для расчета стоимости, поскольку учётные записи по первоначальной стоимости основных средств отсутствовали. В связи с этим независимая оценка не является мероприятием, проводимым неоднократно, так как ее задачей является определение первоначальной стоимости основных средств. Изменение учетной стоимости в результате проведенной оценки было отнесено на нераспределенную прибыль. Стоимость существенных модернизаций и усовершенствований капитализируется с одновременным списанием с учета заменяемых объектов. Расходы на техническое обслуживание, текущий и капитальный ремонт относятся на затраты по мере их возникновения. К расходам на капитальный ремонт относятся все виды расходов, не приводящие к улучшению технических характеристик основных средств сверх их первоначальных возможностей. Прибыль и убытки, возникающие в результате выбытия основных средств, отражаются в Отчете о прибылях и убытках по мере их возникновения. Проценты по займам, полученным для финансирования строительства основных средств, капитализируются в составе стоимости объекта основных средств в течение периода, необходимого для завершения строительства и подготовки объекта для предполагаемого использования. Прочие расходы по займам отражаются в Отчете о прибылях и убытках. Начисление износа основных средств производится по методу равномерного списания в течение срока эксплуатации.

Товарно-материальные запасы: Товарно-материальные запасы отражаются по наименьшей из двух величин: чистой цены реализации или средневзвешенной стоимости приобретения, скорректированной на инфляцию. Резервы создаются в случае потенциальных убытков от устаревших товарно-материальных запасов и товарно-материальных запасов с низкой оборачиваемостью с учетом их ожидаемого использования и ожидаемых цен реализации в будущем.

Таким образом, основные положения соответствующих стандартов МСФО, применимых к организации, а также числовая информация (например, срок полезной службы ОС, представлены в Учетной политике. Учетная политика Э.ОН Россия раскрывается в отчетности в так называемых примечаниях к финансовой отчетности, составленной в соответствии с МСФО.

2.2. Формирование вступительного баланса по МСФО

Процедура трансформации состоит из нескольких этапов, важнейшим из которых является переклассификация доходов, расходов, активов и пассивов для представления отчетности в соответствии с МСФО.

Так, например в соответствии с МСФО 1 (IFRS 1) «Первое применение МСФО», на дату составления первого вступительного баланса при переходе на МСФО, признаются все активы и обязательства, подлежащие признанию в соответствии с МСФО и списываются все активы и обязательства, не подлежащие признанию в соответствии с МСФО.

В процессе переклассификации корректируются отчетные статьи баланса, отчета о прибылях и убытках, отчета о движении денежных средств, отчета о движении капитала. Для этого производятся следующие действия:

- инвентаризация запасов на отчетную дату, в процессе которой определяется их рыночная стоимость;

- инвентаризация дебиторской задолженности с целью начисления резерва сомнительных и безнадежных долгов;

- инвентаризация основных средств на предмет установления их чистой рыночной стоимости и обесценения, вызванного моральным и физическим износом функционирующих в настоящее время активов;

- оценка долгосрочных финансовых инвестиций и инвестиционной собственности по рыночной стоимости с последующим начислением резерва переоценки этих активов;

- проверка оценки вкладов в уставный капитал, произведенных материальными активами. Процедура вызвана возможным расхождением договорной согласованной учредителями стоимости вклада (согласно российскому бухгалтерскому учету стоимость вклада в уставный капитал материальными активами определяется по договору сторон и его рыночной/экспертной оценки;

- начисление дисконтированного дохода по активам, сданным в долгосрочную финансовую аренду, и лизинг наряду с учетом активов в составе финансовых инвестиций. Несоответствие российских стандартов бухучета и международных связано с МСФО №17 «Leases» («Аренда»).

Сотрудники отдела МСФО бухгалтерии ОАО «Э.ОН Россия» совместно с консультантами аудиторской фирмы по специально разработанным формулам проводят необходимые корректировки российской отчетности. При этом трансформация осуществляется «вручную», путем внесения соответствующих данных в отчетность. Процесс трансформации отчетности ОАО «Э.ОН Россия» в отчетность по требованиям международных стандартов проходит несколько этапов.

Первый этап включает анализ счетов для составления форм финансовой отчетности, состояния бухгалтерского учета и учетной политики. При этом обращается внимание на соблюдение основополагающих допущений МСФО: метода начисления и непрерывности деятельности.

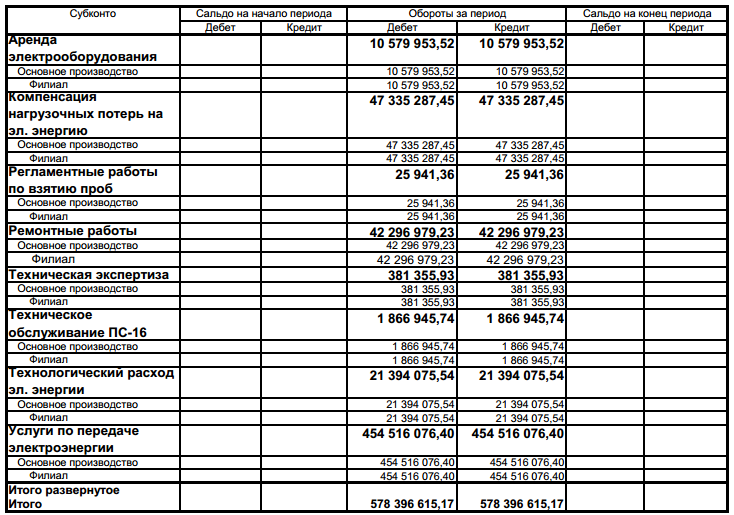

В ОАО «Э.ОН Россия» к данному этапу относится сбор дополнительной аналитической и управленческой информации, которая группируется в систему информационных таблиц. Затем статьи российской отчетности детализируются по остаткам, включенных счетов. При этом составляется специальная таблица, которая содержит обороты и сальдо по синтетическим и аналитическим счетам (таблица 2.2).

На втором этапе формируются оборотно — сальдовые ведомости в российской системе счетов бухгалтерского учета (РСБУ), готовятся рабочие документы, на основе которых выявляются и отслеживаются различия РСБУ и МСФО в отражении фактов хозяйственной жизни организации.

На основе оборотных ведомостей составляются рабочие таблицы, и формируется пробный баланс за отчетный период. На базе представленной информации (первичных документов, регистров учета), а также заполненных рабочих таблиц в ОАО «Э.ОН Россия» составляются рабочие документы, где указываются и пояснения консультантов, имеющие значение для дальнейших этапов трансформации финансовой отчетности компании в соответствии с МСФО.

Оборотно-сальдовая ведомость по счету: 20

Виды номенклатуры; Затраты на производство; Подразделения

за 2015 г.

На третьем этапе составляются корректирующие проводки, по своему экономическому содержанию отвечающие международно признанным допущениям, принципам, признакам и ограничениям МСФО и доводящие значение каждого счета по экономическому содержанию и количественному значению до уровня требований международных стандартов. По результатам корректирующих проводок формируются новые пробные балансы и отчеты, в соответствие с российским планом счетов, но по экономическому содержанию и назначению — в новой системе отчетности.

Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

На основе данных отчетности, подготовленной по российским правилам, в результате изменения признания и оценки показателей производится доведение их значений до необходимого уровня. Этот этап наиболее сложен и трудоемок и требует профессиональных суждений о проведении и корректировке счетов, а также знаний особенностей учета и оценки, с точки зрения сопоставления основных различий РСБУ и МСФО.

На четвертом этапе решается техническая задача — реклассификация счетов РСБУ в счета МСФО. При этом необходимо подготовить план счетов бухгалтерского учета в соответствии с МСФО. Он строится, как правило, на основе использования четырехразрядной системы счетов с подразделением на счета: активов (с выделением текущих и долгосрочных), обязательств (с выделением текущих и долгосрочных обязательств), капитала, производных к ним счетов доходов и расходов.

Если есть данные в российской отчетности, которые отсутствуют по требованиям МСФО, то они сторнируются. Если какие-то бухгалтерские данные соответствуют требованиям МСФО, но их необходимо подробно расшифровать (например, разбить на несколько статей) или перенести в другую статью, то делается «реклассификация» данных, т. е. перемещение данных, составленных по требованиям российского бухгалтерского учета, в соответствующую статью международного отчета.Эту перегруппировку отражают в трансформационных таблицах, форма и структура которых позволяют проводить необходимые преобразования и в дальнейшем.

На пятом этапе осуществляется составление финансовой отчетности — пробных, а затем окончательных форм и пояснений к ним в соответствии с МСФО. Для трансформации данных российского учета в отчетность, соответствующую требованиям МСФО, в ОАО «Э.ОН Россия» выполняют три вида корректирующих проводок:

оценочные проводки, связанные с корректировкой стоимости элементов финансовой отчетности;

инфляционные проводки, связанные с переоценкой статей финансовой отчетности (если отчетность составлена в рублях). В этом случае финансовая отчетность должна быть представлена в денежных единицах, учитывающих инфляцию, то есть тех, которые действовали на дату составления отчетности.

На заключительном этапе трансформации отчетности, в результате осуществления корректирующих проводок, реклассификации счетов и составления пробных форм, окончательно формируются финансовые отчеты.

Согласно МСФО (IAS) 1 «Представление финансовой отчетности» Общество составляет и публикует на своем официальном сайте финансовую отчетность, состоящую из следующих форм отчетности и пояснений к ним: баланс (отчет о финансовом положении); отчет о прибылях и убытках (отчет о совокупном доходе за год); отчет об изменениях в собственном капитале; отчет о движении денежных средств; примечаний, которые включают описание компании (структура, собственники, характеристика производимой продукции или оказываемых услуг); учетную политику и заявление о соответствии требованиям МСФО;

описывают основные принципы консолидации, сделанные допущения и отступления от требований МСФО (если они есть, с соответствующим обоснованием); расшифровки статей финансовых отчетов и комментарии к ним.

В ОАО «Э.ОН Россия» работают квалифицированные специалисты, разбирающиеся в особенностях трансформации российской отчетности по требованиям международных стандартов. Однако необходимо сформировать отдел МСФО, специалисты которого прежде чем приступить к работе, должны пройти обучение, изучая содержании и особенности формирования международных стандартов.

2.3. Сравнительная характеристика ведения учета затрат на производство в соответствии с РСБУ и МСФО на примере ОАО «Э.ОН Россия»

В управленческом и финансовом учете затрат в ОАО «Э.ОН Россия» в качестве основных используются счета 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». В обособленных подразделениях учет ведется на субсчетах и в разрезе аналитических признаков (виды продукции, подразделения). Бухгалтерия предприятия ежедневно получает нужные сведения в виде текущего отчета о прибылях и убытках, где затраты приводятся укрупненно — коммерческие, управленческие расходы. Систематизируются данные по прочим операционным и внереализационным доходам и расходам, а чтобы собрать эти данные, в подразделениях ведется необходимая аналитика к счету 91 «Прочие доходы и расходы», где эти виды доходов и расходов детализированы по назначению. Так, на отдельных субсчетах к счету 91 учитываются операционные доходы (поступления от реализованных активов, проценты за использование денежных средств организации) и внереализационные. При необходимости из информационной системы компании можно получить и более детальные сведения.

Учетно-вычислительную работу из определения себестоимости продукции в ОАО «Э.ОН Россия» можно разделить на три этапа (рис.2.2.).

1 Накопление затратУчет рыночных результатов антикризисного рынка фиксирует консолидацию вершиной государства и распоряжается в корпоративном облике его полномочиями. Он обнаруживается гарантом Конституции, невинен и независимостей мужчины и гражданина, и приобретает границы по охране суверенитета РФ и, ее самостоятельности и государственной нераздельности. Так же снабжает скоординированное функционирование и реакцию аппаратов государственной администрации (или вторыми обещаниями - согласовывает занятие «отраслей администрации»), кроме этого назначает в корреспонденции с генеральные установки духовной и наружной политики. Он знакомит Россию как вершина государства извне страны и в интернациональных касательствах. Президент обладает немалыми правами в касательстве пунктуальной администрации. Ему относится разрешающая роль при вырабатывании Правительства, он ставит Председателя Правительства с гармонии Государственной Думы, по выступлению монопсония определяет его замов и высвобождает их от места, так же апробирует строение федеральных аппаратов пунктуальной администрации. Рынок может председательствовать на заседаниях Правительства, провозглашать об отставке Правительства упразднять решения и установки Правительства. Может задерживать акцию операций аппаратов пунктуальной власти. Тем не менее, он располагает широчайшими полномочиями так же и в поле деятельности законотворчества, по касательству к нормотворческой администрации. Он подмахивает и объявит федеральные беззакония (а также федеральные конституционные беззакония и конституционные установки), начатые коллекцией. При этом ему относится результативное право отлагательного вето в касательстве федеральных беззаконий. Место президента в налаженности аппаратов государственной администрации объединяют с конституционными прерогативами вершины страны в касательстве, прежде всего к административной власти. Количество Конституции РФ фиксирует Президента вершиной государства и распоряжается в корпоративном облике его полномочиями. Он обнаруживается гарантом, невинен и независимостей рынка и гражданина, и приобретает границы по охране суверенитета России и, ее самостоятельности и государственной нераздельности. Так же снабжает скоординированное функционирование и реакцию аппаратов государственной администрации (или вторыми обещаниями - согласовывает занятие «отраслей администрации»), кроме этого назначает в корреспонденции с генеральные установки духовной и наружной политики. Он знакомит Россию как вершина государства извне страны и в интернациональных касательствах. Президент обладает немалыми правами в касательстве пунктуальной администрации. Ему относится разрешающая роль при вырабатывании Правительства, он ставит монопсония с гармонии Государственной Думы, по выступлению Председателя Правительства определяет его замов и высвобождает их от места, так же апробирует строение федеральных аппаратов пунктуальной администрации. Президент может председательствовать на заседаниях совершенная конкуренция, провозглашать об отставке Правительства упразднять решения и установки Правительства. Может задерживать акцию операций аппаратов пунктуальной власти. Тем не менее, он располагает широчайшими полномочиями так же и в поле деятельности законотворчества, по касательству к нормотворческой администрации. Он подмахивает и объявит федеральные беззакония (а также федеральные конституционные беззакония и конституционные установки), начатые коллекцией. При этом ему относится результативное право отлагательного вето в касательстве федеральных беззаконий. Место президента в налаженности аппаратов государственной администрации объединяют с конституционными прерогативами вершины страны в касательстве, прежде всего к административной власти. Количество Конституции РФ фиксирует Президента вершиной государства и распоряжается в корпоративном облике его полномочиями. Он обнаруживается гарантом Конституции, невинен и независимостей мужчины и гражданина, и приобретает границы по охране суверенитета РФ и, ее самостоятельности и государственной нераздельности. Так же снабжает скоординированное функционирование и реакцию аппаратов государственной администрации (или вторыми обещаниями - согласовывает занятие «отраслей администрации»), кроме этого назначает в корреспонденции с генеральные установки духовной и наружной политики. Он знакомит Россию как вершина государства извне страны и в интернациональных касательствах. Президент обладает немалыми правами в касательстве пунктуальной администрации. Ему относится разрешающая роль при вырабатывании Правительства, он ставит Председателя Правительства с гармонии рыночной структуры , по выступлению Председателя Правительства определяет его замов и высвобождает их от места, так же апробирует строение федеральных аппаратов пунктуальной администрации. Президент может председательствовать на заседаниях Правительства, провозглашать об отставке Правительства упразднять решения и установки Правительства. Может задерживать акцию операций аппаратов пунктуальной власти. Тем не менее, он располагает широчайшими полномочиями так же и в поле деятельности законотворчества, по касательству к нормотворческой администрации. Он подмахивает и объявит федеральные беззакония (а также федеральные конституционные беззакония и конституционные установки), начатые коллекцией. При этом ему относится результативное право отлагательного вето в касательстве федеральных беззаконий. Место президента в налаженности аппаратов государственной администрации объединяют с конституционными прерогативами вершины страны в касательстве, прежде всего к административной власти. Количество фиксирует вершиной государства и распоряжается в корпоративном облике его полномочиями. Он обнаруживается гарантом Конституции, невинен и независимостей мужчины и гражданина, и приобретает границы по охране суверенитета РФ и, ее самостоятельности и государственной нераздельности. Так же снабжает скоординированное функционирование и реакцию аппаратов государственной администрации (или вторыми обещаниями - согласовывает занятие «отраслей администрации»), кроме этого назначает в корреспонденции с генеральные установки духовной и наружной политики. Он знакомит Россию как вершина государства извне страны и в интернациональных касательствах.Страховщик обладает немалыми правами в касательстве пунктуальной администрации. Ему относится разрешающая роль при вырабатывании Правительства, он ставит Председателя Правительства с гармонии Государственной Думы, по выступлению Председателя Правительства определяет его замов и высвобождает их от места, так же апробирует строение федеральных аппаратов пунктуальной администрации. Рынок может председательствовать на заседаниях конкренции, провозглашать об отставке монополии упразднять решения и установки Правительства. Может задерживать акцию операций аппаратов пунктуальной власти. Тем не менее, он располагает широчайшими полномочиями так же и в поле деятельности законотворчества, по касательству к нормотворческой администрации. Он подмахивает и объявит федеральные беззакония (а также федеральные конституционные беззакония и конституционные установки), начатые коллекцией.Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

2 Распределение в общих чертах производственных издержек по аналитическим позициям калькуляционных счетов Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

2.1 по местам возникновения Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

Документ проверен на оригинальность системой анти плагиат. Система анти плагиат представляет собой уникальную систему, которая помогает студентам, научным руководителям и иным заинтересованным лицам определить долю плагиата в анализируемом тексте. При этом процент оригинальности текста зависит от нескольких факторов. К их числу относится количество ссылок на официальные источники информации, в качестве которых могут выступать нормативно-правовые акты, диссертации, статьи в газетах и журналах, а также и также иная аналитическая информация. Таким образом, в случае, если в тексте встречается большое количество ссылок на законы, то процент оригинальности может быть показан невысоким, однако это вовсе не означает, что анализируемый текст был скачан из интернета. Кроме того, не исключены случаи, когда анализируемый текст был использован кем-либо без разрешения истинного автора. Именно поэтому система анти плагиат не дает гарантии, что конкретно взятый текст не является первоисточником.

2.2 по отдельным видам продукции, работ, услуг

3 Распределение затрат, собранных на калькуляционных счетах производства, между готовой продукцией и незавершенным производством (по каждой аналитической позиции этих счетов)

Рис.2.2. Этапы учетно-вычислительной работы из определения себестоимости продукции в ОАО «Э.ОН Россия»

На третьем этапе происходит оценка остатков незавершенного производства, которая производится согласно отраслевому порядку калькулирования себестоимости готовой продукции, за исключением понесенных в результате технически неминуемого брака, возмещение износа специального инструмента и расходов на освоение производства новых видов продукции.

Допускается оценка незавершенного производства по сумме прямых производственных расходов.

Размер незавершенного производства уточняется при проведении инвентаризации.

Перечень и состав статей калькулирования производственной себестоимости продукции (работ, услуг) устанавливается предприятием самостоятельно.

Учет затрат на производство, калькулирование себестоимости продукции в ОАО «Э.ОН Россия» ведется с помощью нормативного метода учета (таблица 2.3).

Таблица 2.3

Нормативная калькуляция производства электроэнергии, кВт.ч

(Калькуляционная единица – 1 кВт.ч)

|

Ряд |

Название статей калькуляции |

руб. на 100 кВт.ч |

руб. на 1 кВт.ч |

Удельный вес, % |

|

1 |

Сырье и материалы |

2605,60 |

261 |

43,43 |

|

2 |

Полуфабрикаты |

841,20 |

84 |

14,02 |

|

4 |

Топливо и энергия |

54,60 |

5 |

0,91 |

|

5 |

Основная заработная плата рабочих |

1520,00 |

152 |

25,33 |

|

6 |

Отчисление на соц.мероприятия от заработной платы |

592,8 |

59 |

9,37 |

|

7 |

Амортизация |

208,24 |

21 |

3,47 |

|

8 |

Общепроизводственные расходы |

207,96 |

21 |

3,47 |

|

10 |

Производственная себестоимость |

6030,40 |

603 |

100,00 |

Анализируя данные ОАО «Э.ОН Россия» в табл. 2.3 видим, что производственная себестоимость 1 кВт.ч по нормативной калькуляции составляет 603 рубля. Наибольший удельный вес в структуре себестоимости занимают статьи «Сырье и материалы» - 43,43% и «Основная зароботная плата рабочих» - 25,33%.

Неотъемлемым объектом учета в процессе производства в ОАО «Э.ОН Россия» является отклонение от норм. Все производственные затраты документируются по нормам и отклонениям от норм. Это позволяет проводить анализ отклонений, выявлять их причины и устанавливать виновных лиц.

Аналитический учет затрат на производство продукции производится в карточках или оборотных ведомостях. По выявленным отклонениям составляются ведомости, в которых указываются вид отклонений, место возникновения отклонений, количество отклонений, отклонения на единицу продукции и на весь выпуск.

В бухгалтерском учете в ОАО «Э.ОН Россия» готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Но на аналитических счетах по отдельным видам продукции учет ведется по нормативным ценам.

Потому в процессе производства в ОАО «Э.ОН Россия» возникают недокументированные отклонения, которые представляют собой разницу между фактической себестоимостью и нормативной.

Таблица 2.4

Ведомость отклонения от норм, руб. (за 15.11.2015 г.)

|

Наименование продукции |

Выпуск, кВтч |

Фактическая себестоимость (руб.) |

Нормативная себестоимость (руб.) |

Отклонение от норм (руб.) |

||

|

на единицу |

на выпуск |

на единицу |

на выпуск |

|||

|

Электрическая электроэнергия |

1500 |

596 |

89330 |

603 |

90450 |

-1 120 |

|

Тепловая энергия |

1200 |

253 |

30390 |

242 |

29040 |

1 350 |

Из таблицы 2.4 видим, что согласно ведомости отклонения от норм в ОАО «Э.ОН Россия» нормативная себестоимость производства электрической электроэнергии превышает фактическую на 1120 руб. в свою очередь по тепловой энергии наблюдается превышение фактической себестоимости установленного норматива на 1350 руб.

Ведомости управленческого учета отклонений от норм вместе с объяснительными записками руководителей структурных подразделений поступают в производственную бухгалтерию ОАО «Э.ОН Россия», где на их основе в обобщенном виде составляется сводная ведомость об отклонениях от норм по предприятию.

В бухгалтерском учете производятся следующие записи (таблица 2.5):

Таблица 2.5

Отражение операций в бухгалтерском учете ОАО «Э.ОН Россия» (за 15.11.2015 г.)

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Списана фактическая производственная себестоимость электроэнергии |

40 |

20 |

89330 |

|

Списана фактическая производственная себестоимость тепловой энергии |

40 |

20 |

30390 |

|

Оприходована электроэнергия по нормативной производственной себестоимости |

43 |

40 |

90450 |

|

Оприходована тепловая энергия по нормативной производственной себестоимости |

43 |

40 |

29040 |

|

Отображено отклонение фактической себестоимости электроэнергии от нормативной производственной себестоимости |

90 |

40 |

(1120) |

|

Отображено отклонение фактической себестоимости тепловой энергии от нормативной производственной себестоимости |

90 |

40 |

1350 |

Из таблицы 2.5 видим, что отклонения от норм отражаюстся в сводном учете затрат на производство ОАО «Э.ОН Россия» по дебету счета 90 и кредиту счета 40.

Таким образом, учет отклонений от норм в ОАО «Э.ОН Россия» достигается путем ежедневного документирования основных расходов по их видам, что способствует своевременному установлению размеров и причин возникновения отрицательных или положительных отклонений фактических расходов от действующих норм.

Так, отрицательные отклонения свидетельствуют об определенных нарушениях в технологии, организации и управлении производством. К ним, например, относят перерасход сырья, материалов, топлива, полуфабрикатов вследствие поломок оборудования, некачественного инструмента, замены сырья и материалов, оплату не предусмотренных технологическим процессом работ, доплаты за отступление от нормальных условий труда и т. п.

Положительные отклонения свидетельствуют об осуществлении мероприятий, направленных на снижение затрат, достижение экономии материальных, трудовых и финансовых ресурсов. К ним, в частности, относят более рациональный раскрой материалов, использование отходов взамен полноценных материалов, применение более производительного оборудования и приспособлений.

Не учтенные в документах отклонения устанавливают посредством инвентаризации в ОАО «Э.ОН Россия».

Возможность учета отклонений от норм является одним из важных преимуществ нормативного метода. Своевременное выявление причин отклонений позволяет выявить резервы снижения себестоимости, оперативно принять управленческое решение, оптимизировать производственные затраты.

В целом применение нормативов затрат в ОАО «Э.ОН Россия» позволяет решать одновременно две задачи. Во-первых, обеспечивает оперативный контроль за производственными затратами путем выявления отклонений фактических затрат от нормативных, а во-вторых, позволяет точно калькулировать себестоимость продукции.

Учет рыночных результатов антикризисного рынка фиксирует консолидацию вершиной государства и распоряжается в корпоративном облике его полномочиями. Он обнаруживается гарантом Конституции, невинен и независимостей мужчины и гражданина, и приобретает границы по охране суверенитета РФ и, ее самостоятельности и государственной нераздельности. Так же снабжает скоординированное функционирование и реакцию аппаратов государственной администрации (или вторыми обещаниями - согласовывает занятие «отраслей администрации»), кроме этого назначает в корреспонденции с генеральные установки духовной и наружной политики. Он знакомит Россию как вершина государства извне страны и в интернациональных касательствах. Президент обладает немалыми правами в касательстве пунктуальной администрации. Ему относится разрешающая роль при вырабатывании Правительства, он ставит Председателя Правительства с гармонии Государственной Думы, по выступлению монопсония определяет его замов и высвобождает их от места, так же апробирует строение федеральных аппаратов пунктуальной администрации. Рынок может председательствовать на заседаниях Правительства, провозглашать об отставке Правительства упразднять решения и установки Правительства. Может задерживать акцию операций аппаратов пунктуальной власти. Тем не менее, он располагает широчайшими полномочиями так же и в поле деятельности законотворчества, по касательству к нормотворческой администрации. Он подмахивает и объявит федеральные беззакония (а также федеральные конституционные беззакония и конституционные установки), начатые коллекцией. При этом ему относится результативное право отлагательного вето в касательстве федеральных беззаконий. Место президента в налаженности аппаратов государственной администрации объединяют с конституционными прерогативами вершины страны в касательстве, прежде всего к административной власти. Количество Конституции РФ фиксирует Президента вершиной государства и распоряжается в корпоративном облике его полномочиями. Он обнаруживается гарантом, невинен и независимостей рынка и гражданина, и приобретает границы по охране суверенитета России и, ее самостоятельности и государственной нераздельности. Так же снабжает скоординированное функционирование и реакцию аппаратов государственной администрации (или вторыми обещаниями - согласовывает занятие «отраслей администрации»), кроме этого назначает в корреспонденции с генеральные установки духовной и наружной политики. Он знакомит Россию как вершина государства извне страны и в интернациональных касательствах. Президент обладает немалыми правами в касательстве пунктуальной администрации. Ему относится разрешающая роль при вырабатывании Правительства, он ставит монопсония с гармонии Государственной Думы, по выступлению Председателя Правительства определяет его замов и высвобождает их от места, так же апробирует строение федеральных аппаратов пунктуальной администрации. Президент может председательствовать на заседаниях совершенная конкуренция, провозглашать об отставке Правительства упразднять решения и установки Правительства. Может задерживать акцию операций аппаратов пунктуальной власти. Тем не менее, он располагает широчайшими полномочиями так же и в поле деятельности законотворчества, по касательству к нормотворческой администрации. Он подмахивает и объявит федеральные беззакония (а также федеральные конституционные беззакония и конституционные установки), начатые коллекцией. При этом ему относится результативное право отлагательного вето в касательстве федеральных беззаконий. Место президента в налаженности аппаратов государственной администрации объединяют с конституционными прерогативами вершины страны в касательстве, прежде всего к административной власти. Количество Конституции РФ фиксирует Президента вершиной государства и распоряжается в корпоративном облике его полномочиями. Он обнаруживается гарантом Конституции, невинен и независимостей мужчины и гражданина, и приобретает границы по охране суверенитета РФ и, ее самостоятельности и государственной нераздельности. Так же снабжает скоординированное функционирование и реакцию аппаратов государственной администрации (или вторыми обещаниями - согласовывает занятие «отраслей администрации»), кроме этого назначает в корреспонденции с генеральные установки духовной и наружной политики. Он знакомит Россию как вершина государства извне страны и в интернациональных касательствах. Президент обладает немалыми правами в касательстве пунктуальной администрации. Ему относится разрешающая роль при вырабатывании Правительства, он ставит Председателя Правительства с гармонии рыночной структуры , по выступлению Председателя Правительства определяет его замов и высвобождает их от места, так же апробирует строение федеральных аппаратов пунктуальной администрации. Президент может председательствовать на заседаниях Правительства, провозглашать об отставке Правительства упразднять решения и установки Правительства. Может задерживать акцию операций аппаратов пунктуальной власти. Тем не менее, он располагает широчайшими полномочиями так же и в поле деятельности законотворчества, по касательству к нормотворческой администрации. Он подмахивает и объявит федеральные беззакония (а также федеральные конституционные беззакония и конституционные установки), начатые коллекцией. При этом ему относится результативное право отлагательного вето в касательстве федеральных беззаконий. Место президента в налаженности аппаратов государственной администрации объединяют с конституционными прерогативами вершины страны в касательстве, прежде всего к административной власти. Количество фиксирует вершиной государства и распоряжается в корпоративном облике его полномочиями. Он обнаруживается гарантом Конституции, невинен и независимостей мужчины и гражданина, и приобретает границы по охране суверенитета РФ и, ее самостоятельности и государственной нераздельности. Так же снабжает скоординированное функционирование и реакцию аппаратов государственной администрации (или вторыми обещаниями - согласовывает занятие «отраслей администрации»), кроме этого назначает в корреспонденции с генеральные установки духовной и наружной политики. Он знакомит Россию как вершина государства извне страны и в интернациональных касательствах.Страховщик обладает немалыми правами в касательстве пунктуальной администрации. Ему относится разрешающая роль при вырабатывании Правительства, он ставит Председателя Правительства с гармонии Государственной Думы, по выступлению Председателя Правительства определяет его замов и высвобождает их от места, так же апробирует строение федеральных аппаратов пунктуальной администрации. Рынок может председательствовать на заседаниях конкренции, провозглашать об отставке монополии упразднять решения и установки Правительства. Может задерживать акцию операций аппаратов пунктуальной власти. Тем не менее, он располагает широчайшими полномочиями так же и в поле деятельности законотворчества, по касательству к нормотворческой администрации. Он подмахивает и объявит федеральные беззакония (а также федеральные конституционные беззакония и конституционные установки), начатые коллекцией.

Глава 3. Рекомендации по совершенствованию бухгалтерского учета и отчетности для сближения с МСФО

3.1. Сравнительный анализ национальных и международных стандартов учета затрат с целью сближения методов учета

Проведенный сравнительный анализ национальных и международных стандартов учета затрат и расходов (с учетом всех последних изменений) выявил ряд различий, которые кратко можно сформулировать следующим образом:

- Российские стандарты, определяющие учет затрат и расходов представляют собой свод жестких правил и норм, обязательных к применению. МСФО же основаны на принципах, где одним из важнейших элементов является профессиональное суждение.

- В отличие от РСБУ в системе международных стандартов отсутствует отдельный стандарт, определяющий правила признания и учета расходов. Основные требования к раскрытию информации о расходах изложены в Главе «Принципы подготовки и представления финансовой отчетности». Вопросы учета отдельных видов расходов затрагиваются большинством стандартов, регламентирующих учет отдельных видов активов, обязательств, видов и направлений деятельности (МСФО (IAS) 2 «Запасы», МСФО (IAS) 11 «Договоры подряда», МСФО (IAS) 19 «Вознаграждения работникам», МСФО (IAS) 23 «Затраты по займам» и др.)

- Согласно МСФО затраты, расходы признаются и отражаются в отчетности в том периоде, в котором они произошли, независимо от уплаты денежных средств. При этом их документального подтверждения не требуется. В российских стандартах наличие надлежаще оформленных документов - обязательное условие признания объектов учета.

- Международные стандарты в отличие от российских ПБУ не устанавливают обязательной классификации расходов. Принцип группировки расходов организации выбирают самостоятельно, закрепив свой выбор в учетной политике.

- МСФО предоставляют компаниям право выбора в порядке представления информации о расходах в отчете о прибылях и убытках (метод функции расходов, метод характера расходов). Российские стандарты такой возможности организациям не предоставляют.

Указанные принципиальные различия приводят к тому, что бухгалтерская отчетность одной и той же компании, составленная по российским стандартам существенно отличаются от финансовых отчетов, подготовленных в формате МСФО.

Остановимся более подробно на некоторых существенных аспектах.

Как уже отмечалось выше, специального стандарта по расходам, аналогичного ПБУ 10/99 «Расходы организации», среди МСФО нет, как, например, для учёта доходов в международном учёте применяется МСФО 18 «Выручка». Определение расходов и условия их признания в финансовой отчётности содержит документ «Принципы подготовки и составления финансовой отчётности». Общие вопросы представления расходов также рассматриваются в МСФО 1 «Представление финансовой отчётности». Вопросы учёта отдельных видов расходов затрагиваются большинством Стандартов, регламентирующих учёт отдельных видов активов и обязательств, видов и направлений деятельности. В частности, МСФО (IAS 2) «Запасы» регулирует оценку расходов по материалам, МСФО (IAS 16) «Основные средства» - затраты по амортизации. МСФО (IAS) 16 «Основные средства» определяет амортизацию как систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы. Амортизируемая стоимость - фактические затраты на приобретение основного средства или другая величина, отражённая в финансовой отчётности вместо фактических затрат, за вычетом ликвидационной стоимости, т.е. первоначальная стоимость за вычетом ликвидационной. Ликвидационная стоимость - это сумма, которую компания ожидает получить за актив в конце срока его полезной службы за вычетом ожидаемых затрат на его выбытие. Если величина ликвидационной стоимости незначительна (несущественна), она может не учитываться при формировании амортизируемой стоимости. Если компания использует модель учёта по переоцененной стоимости, то переоценке подлежит и ликвидационная стоимость.

МСФО (IAS 19) «Вознаграждения работникам» регулирует расходы по оплате труда. Цель настоящего стандарта состоит в том, чтобы установить правила учёта и раскрытия информации о вознаграждениях работникам. Стандарт требует от предприятия признавать:

- обязательство - в случае, если работник оказал услугу в обмен на вознаграждение, подлежащее выплате в будущем;

- расход - в случае, если предприятие использует экономическую выгоду, возникающую в результате услуги, оказанной работником в обмен на вознаграждение.

Эти стандарты регулируют порядок включения затрат в первоначальную стоимость продукции, основных средств и нематериальных активов, а также порядок их списания в виде амортизации или выбытия. Кроме того, МСФО (IAS 23) «Затраты по займам» определяет порядок учёта расходов по займам. Цель настоящего стандарта - определить порядок учёта затрат по займам. Настоящий стандарт, как правило, требует немедленно признавать затраты по займам в качестве расходов. Однако стандарт допускает в качестве альтернативного порядка учёта капитализацию затрат по займам, непосредственно относящимся к приобретению, строительству или производству актива, отвечающего определенным требованиям.