Обесценение активов компании. МСФО 36 «Обесценение активов"

Содержание:

Введение

Актуальность темы исследования. Одной из характерных особенностей финансовой отчетности, составляемой компаниями (в том числе и главным образом в соответствии с МСФО) в эпоху глобализации, стала ее оценочность, обусловленная высокой зависимостью учетной информации от оценок и интерпретаций бухгалтеров или, иными словами, от их профессиональных суждений. Информация, содержащаяся в отчетности, сегодня представляет скорее оценку бухгалтера факта хозяйственной жизни, нежели констатацию самого факта. Это связано с тем, что ориентация финансовой отчетности на потребности инвесторов обусловила смещение акцентов в методологии бухгалтерского учета с отражения того, что было (учет прошлого) на отражение и (или) раскрытие того, что имеет место быть в контексте того, что будет (учет настоящего для прогноза на будущее).

Длительный период времени как в России, так и в мировой практике существует проблема оценки активов. Научные разработки в этой области недостаточны. При решении вопросов данной проблемы имеется масса

дискуссионных положений, а отдельные направления требуют дополнительных исследований.

Цель работы – исследование обесценения активов компании согласно МСФО 36 «Обесценение активов».

Для достижения этой цели поставлены следующие задачи:

1) рассмотреть порядок учета обесценения активов согласно требований стандарта МСФО (IFRS) 36 «Обесценение активов»;

2) исследовать порядок тестирования активов на обесценение;

3) рассмотреть практические аспекты учета и отражения в отчетности обесценения активов.

Объектом исследования являются активы предприятий.

Предмет исследования – порядок учета обесценения активов, установленный Международными стандартами финансовой отчетности.

Теоретическую базу исследования составили Международные стандарты отчетности, научные труды и публикации ведущих отечественных специалистов.

Структура работы. Работа включает введение, две главы, заключение, список литературы.

Глава 1. Учет обесценения активов в Международных стандартах финансовой отчетности

1.1. Учет обесценения активов согласно требований стандарта МСФО (IFRS) 36 «Обесценение активов»

Порядок обесценения активов регламентируется МСФО (IAS) 36 «Обесценение активов» (далее - МСФО 36). Целью МСФО 36 является установление процедур, применяемых для проверки активов на обесценение, порядка их отражения в бухгалтерском учете, реверсирования убытка от обесценения,

раскрытия информации в финансовой отчетности[1].

МСФО (IAS) 36 «Обесценение активов» предписывает порядок учета и раскрытия информации для долгосрочных активов, регулируемых: МСФО (IAS) 16 «Основные средства»; МСФО (IAS) 38 «Нематериальные активы»; МСФО (IAS) 40 «Инвестиционное имущество» (в части инвестиционного имущества, учитываемого по фактическим затратам за минусом накопленной амортизации и убытков от обесценения); МСФО (IAS) 10 «Консолидированная финансовая отчетность» (в части инвестиций в дочерние компании); МСФО (IAS) 28 «Инвестиции в ассоциированные и совместные предприятия» (в части инвестиций в ассоциированные и совместные предприятия); МСФО (IFRS) 11 «Совместная деятельность» (в части инвестиций в совместную деятельность)[2].

Под действие МСФО 36 попадает ограниченное число активов, в связи с тем, что в стандарты, регулирующие другие группы активов, уже встроены

механизмы обесценения (табл. 1)[3].

Таблица 1

Активы, к которым не применяются положения МСФО 36[4]

|

Наименование актива |

Стандарт, регулирующий учет актива |

|

Запасы |

IAS 2 «Запасы» |

|

Активы, возникающие из договоров на |

IAS 11 «Договоры на строительство» |

|

Отложенные налоговые активы |

IAS 12 «Налоги на прибыль» |

|

Активы, возникающие из вознаграждений работника |

IAS 19 «Вознаграждения работникам» |

|

Финансовые активы |

IAS 39 «Финансовые инструменты; признание и измерение» |

|

Инвестиционное имущество, учитываемое по справедливой стоимости |

IAS 40 «Инвестиционное имущество» |

|

Биологические активы, связанные с сельскохозяйственной деятельностью, которые учитываются по справедливой стоимости за вычетом затрат на продажу |

IAS 41 «Сельское хозяйство» |

|

Отложенные издержки по приобретению и нематериальные активы, возникающие из договорных прав страховщика в рамках договоров страхования |

IFRS 4 «Договоры страхования» |

|

Долгосрочные активы (или группы выбытия), классифицированные как предназначенные для продажи |

IFRS 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» |

МСФО 36 обязует:

1) по состоянию на каждую отчетную дату проверять и анализировать наличие признаков, указывающих на возможное обесценение актива, и в случае наличия данных признаков рассчитать возмещаемую стоимость актива;

2) если наличие признаков обесценения активов не подтвердилось, то расчет возмещаемой стоимости активов не обязателен;

3) организация должна следить, как минимум, за наличием внутренних и внешних признаков указывающих на возможное обесценение активов организации[5].

Следовательно, признаки, вызывающие обесценение актива, подразделяются на внутренние и внешние. Рассмотрим их более подробно. Внешние признаки обесценения актива: снижение рыночной стоимости актива в течение периода оказалось намного большим, чем можно было ожидать; если в течение периода произошли или произойдут в ближайшем будущем изменения в рыночной, экономической, юридической, технологической сферах, которые отрицательно повлияют на положение организации; повышение рыночных процентных ставок или иных рыночных показателей прибыльности

инвестиций, которые повлияют на ставку дисконта и приведут к снижению балансовой стоимости актива; если рыночная капитализация меньше балансовой стоимости чистых активов[6]. Внутренние признаки обесценения актива: актив физически поврежден либо морально устаревает; если в течение периода произошли или произойдут в обозримом будущем условия и изменения, которые повлияют на способ, степень и интенсивность использования актива в организации; выбытие актива до запланированного срока его использования: продажа актива, досрочная ликвидация; если по следствиям внутренней отчетности компаний выявлено, что эффективность актива хуже или будет хуже, чем предполагалось; если балансовая стоимость инвестиций превышает балансовую стоимость чистых активов; если дивиденды компании превышают совокупный доход дочернего предприятия в том периоде, в котором были объявлены дивиденды; если налицо показатели снижения эффективности деятельности предприятия, а именно: снижение прибыльности компании, денежных потоков и других показателей.

В том случае если балансовая стоимость актива превышает его возмещаемую стоимость, то здесь речь идет об обесценении актива и дальнейшем признании убытка от обесценения. Убытком от обесценения актива признается сумма, на которую балансовая стоимость превышает возмещаемую стоимость актива. Для расчета возмещаемой стоимости актива необходимо рассмотреть следующие величины, имеющие наибольшее значение. Заметим, что если при расчете данных величин одна из них имеет значение больше балансовой стоимости, то вторую величину рассчитывать не обязательно.

Чистая стоимость реализации актива — это сумма средств, которую получит предприятие в обозримом будущем при нормальном ходе дел при продаже актива, с условием осуществления взаимовыгодной сделки с хорошо осведомленными и заинтересованными в ней лицами, за вычетом расходов на продажу. Примером таких затрат являются юридические расходы, налоги со сделки, затраты на выбытие актива, а также затраты, связанные с приведением актива в состояние, необходимое для его продажи.

Ценность актива в использовании — стоимость будущих денежных потоков от дальнейшего использования актива и его выбытия по истечению срока его полезного использования[7].

В соответствии со стандартом по отношению к активам применяется индивидуальный подход, то есть необходимо проверять каждый отдельный актив на обесценение, нежели оценивать целую группу активов. Но если это занимает большое количество времени и само по себе затратно, то на предмет обесценения проверяют активы в составе единицы, генерирующей денежные потоки (ЕГДП). ЕГДП — это наименьшая группа активов, в рамках которой по результатам использования данных активов генерируется приток денежных средств, который не зависит от притоков денежных средств, генерируемых другими активами. Считается, что при проведении анализа на обесценение актива выделение ЕГДП является самым сложным моментом.

Если произошло обесценение актива и об этом обесценении свидетельствуют соответствующие факторы и признаки, то необходимо признать убыток от обесценения. А если в качестве актива выступает основное средство или нематериальный актив, то необходимо пропорционально уменьшить сумму накопленной амортизации.

Убыток от обесценения актива либо сумму восстановления отражают в составе прибыли или убытка за период. Отдельной строкой в составе прочих расходов отражают убыток от обесценения. Причем в пояснении к финансовой отчетности делают соответствующие записи.

Заметим, если актив ранее переоценивался, то убыток от обесценения признается в составе прочей совокупной прибыли и представляется в резерве по переоценке в части суммы убытка, покрывающей величину признанной дооценки того же актива ранее. Разницу относят на финансовый результат в том случае, если убыток от обесценения больше накопленной дооценки.

Намного сложнее будет ситуация с признанием обесценения ЕГДП.

В данном случае необходимо распределить убыток от обесценения между активами, входящими в группу ЕГДП. В первую очередь относят убыток на деловую репутацию, а затем распределяют между оставшимися активами в составе ЕГДП, пропорционально их балансовой стоимости[8].

Но необходимо помнить, что нельзя списать стоимость актива:

— ниже нуля;

— ниже его справедливой цены, за вычетом расходов на реализацию.

Возмещаемая стоимость ЕГДП равна большему значению из двух величин - справедливой цене за вычетом расходов на реализацию и ценности актива в эксплуатации.

Балансовая стоимость генерирующей единицы: состоит из балансовой стоимости только тех активов, которые создают притоки денежных средств; не включает балансовую стоимость признанных обязательств (исключение составляет случай, когда возмещаемая стоимость единицы не может быть определена без учета обязательств данного рода).

1.2. Порядок тестирования активов на обесценение

Алгоритм проведения проверки на обесценение активов состоит из нескольких этапов.

На первом этапе идентифицируется актив, который должен быть подвергнут тестированию на обесценение. На данном этапе необходимо проанализировать индикаторы (признаки), свидетельствующие о возможном обесценении актива[9]. К данным индикаторам можно отнести: виды деятельности предприятия; рост рыночных ставок процентов; появление крупных конкурентов; государственные инициативы, в частности ужесточение природоохранительного законодательства, введение ценового регулирования, повышение налогов или роялти; серьезные операционные проблемы или аварии; физическое повреждение актива; снижение эффективности использования актива[10]. Данный перечень не является закрытым и в случае необходимости может быть расширен.

Поскольку проверка на обесценение должна проводиться перед составлением годовой (консолидированной) финансовой отчетности, то формируется решение (распоряжение) руководителя о проведении инвентаризации нефинансовых активов, по результатам которой в случае выявления обесценения составляется акт (сличительная ведомость или другой документ), в котором отражаются наименование объекта и причина его обесценения.

Проверка на обесценение гудвилла и нематериальных активов, еще не готовых к использованию либо имеющих неопределенный срок полезного

использования, проводится независимо от наличия признаков обесценения.

Методический подход к проверке актива на обесценение представлен на рис. 1.

В случае выявления признаков обесценения, экономический субъект должен рассчитать возмещаемую стоимость актива.

На втором этапе определяется возмещаемая стоимость, величина которой представляет собой наибольшее значение из справедливой стоимости за вычетом расходов на продажу и ценности от использования актива[11].

Если по результатам расчетов будет выявлено, что одно из этих значений выше балансовой стоимости актива или ЕГДС, то рассчитывать оба

значения необязательно. Однако необходимо подтвердить достоверность всех величин, участвующих в расчетах.

Рис. 1. Методический подход к проведению проверки на обесценение

Рис. 1. Методический подход к проведению проверки на обесценение

Рассмотрим ситуации, содержание которых влияет на справедливую стоимость активов.

Ситуация 1. Существует договор на продажу, имеющий юридическую силу и заключенный между не зависимыми друг от друга хорошо осведомленными сторонами, желающими совершить подобную сделку. Алгоритм определения справедливой стоимости при данном условии приведен на рис. 2.

Рис. 2. Алгоритм определения справедливой стоимости актива при наличии договора о продаже

Рис. 2. Алгоритм определения справедливой стоимости актива при наличии договора о продаже

Ситуация 2. Отсутствует договор на продажу, но актив продается на активном рынке. В этом случае справедливая стоимость актива за вычетом расходов на продажу будет соответствовать рыночной цене, являющейся текущей ценой покупателя. Алгоритм определения справедливой стоимости при наличии ситуации 2 представлен на рис. 3.[12].

Рис. 3. Алгоритм определения справедливой стоимости актива при наличии активного рынка[13].

Рис. 3. Алгоритм определения справедливой стоимости актива при наличии активного рынка[13].

Ситуация 3. Отсутствуют договор о продаже и активный рынок. В этом случае справедливая стоимость определяется на основе достоверной информации о сделках с аналогичными активами. Алгоритм определения справедливой стоимости в ситуации 3 будет следующим (рис. 4).

Рис. 4. Алгоритм определения справедливой стоимости актива при отсутствии договора о продаже и активного рынка[14]

Рис. 4. Алгоритм определения справедливой стоимости актива при отсутствии договора о продаже и активного рынка[14]

Расчет ценности от использования актива осуществляется в два этапа:

1. Проводится оценка будущих денежных потоков, полученных от продолжительного использования актива и от его ликвидации.

2. Применяется надлежащая ставка дисконтирования к этим денежным потокам[15].

Для подтверждения расчетов на первом этапе определяется период прогнозирования для целей тестирования на обесценение актива в следующей последовательности: а) для внеоборотных активов и нематериальных активов с конечным сроком полезного использования период прогнозирования равен оставшемуся сроку использования актива; б) для гудвилла и нематериальных активов с неопределенным сроком полезного использования период прогнозирования может быть достаточно большим, чтобы эффект от последующего дисконтирования денежных потоков был незначительным для целей тестирования на обесценение[16].

Для подтверждения достоверности расчета ценности от использования актива определяется прогнозное значение денежного потока на основе расчета бездолгового денежного потока (табл. 2).

Таблица 2

Расчет бездолгового денежного потока

На втором этапе для целей расчета ценности от использования актива ставка дисконтирования определяется как средневзвешенная стоимость капитала по формуле:

WACC = rE*E/(D+E) + rD*E/ (D+E)*(1-T), (1)

где rE – стоимость собственного капитала;

E – величина собственного капитала;

D – величина заемного капитала;

rD – стоимость заемного капитала;

T – ставка налога на прибыль.

Достоверность стоимости заемных средств определяется по величине процентной ставки, по которой организации предоставляются кредитные ресурсы. Достоверность стоимости собственного капитала подтверждается расчетными процедурами, осуществляемыми по формуле:

KE = RFR + β × ERP + CRP + SP + + CSR, (2)

где KЕ – стоимость собственного капитала;

RFR – безрисковая ставка;

β – коэффициент, отражающий связь между риском отрасли и риском организации;

ERP – рыночная премия за риск;

CRP – премия за страновые риски;

SP – премия за малый размер организации;

CSR – премия за специфические риски организации[17].

В таблице 3 представлены рекомендации по расчетам, подтверждающим достоверность стоимости собственного капитала. Рассчитанную стоимость собственного капитала в долларах США необходимо перевести в российские рубли. Альтернативный вариант расчета дисконтированной стоимости рекомендован Федеральной службой по тарифам и предполагает использование безрисковой ставки, увеличенной на 2%[18]. В этом случае в качестве безрисковой ставки используется средняя ставка по депозитам в нескольких «надежных» банках. Для расчета рекомендуется использовать пять первых банков по рейтингу Банка России.

Таблица 3

Рекомендации по расчету ставки собственного капитала

|

Показатель |

Рекомендации |

|

1 |

2 |

|

Безрисковая ставка |

Доходность по государственным облигациям США со сроком погашения через 20 лет |

|

Рыночная премия за |

Определяется экспертным путем менеджментом организации относительно исторических значений премий по отрасли |

|

Коэффициент р |

Среднее значение по организациям-аналогам по среднеотраслевым значениям. Рассчитывается за последние три года до даты оценки |

Продолжение таблицы 3

|

1 |

2 |

|

Премия за страновые |

Разница между доходностью по еврооблигациям России со сроком погашения через 10 лет и доходностью по государственным облигациям США с тем же сроком погашения |

|

Премия за малый размер организации (SP) |

Определяется экспертным путем менеджментом организации |

|

Премия за специфические риски (CSR) |

Определяется экспертным путем менеджментом организации, устанавливается в диапазоне от 0 до 10% |

Признание убытка от обесценения актива возникает в том случае, если его балансовая стоимость или ЕГДС превысила возмещаемую стоимость. Убыток от обесценения, как и сумма его восстановления, признается в составе прибыли или убытка за период. В российской практике бухгалтерского учета по МСФО убыток от обесценения активов отражают отдельной строкой в составе прочих расходов с раскрытием соответствующей информации в пояснениях к финансовой отчетности. Если убыток от обесценения превысил величину резерва переоценки данного актива, то сумма превышения должна быть отражена отдельной строкой в Отчете о совокупном доходе.

Согласно МСФО 36 восстановление в учете убытка от обесценения возможно тогда, когда изменившаяся экономическая конъюнктура свидетельствует о повышении стоимости актива. В таком случае балансовая стоимость данного актива увеличивается за счет уменьшения убытка от обесценения[19]. Поскольку убыток от обесценения был отражен в предыдущем отчетном периоде, то его восстановление должно быть отражено в учете доходов текущего отчетного периода. Восстановленная сумма убытка от обесценения сверх первоначальной стоимости объекта признается переоценкой и проводится на счет добавочного капитала. После восстановления убытка от обесценения актива необходимо пересмотреть начисление амортизации на оставшийся период в соответствии с его новой балансовой стоимостью.

Рис. 5. Алгоритм распределения убытка от обесценения на активы ЕГДС

Амортизационные отчисления рассчитываются по формуле:

Амортизационные отчисления = (Скорректированная балансовая стоимость – Остаточная стоимость) / Оставшийся срок полезного использования.

В пояснениях к финансовой отчетности экономического субъекта необходимо раскрытие следующей информации: индикаторы (признаки), свидетельствующие о необходимости обесценения; расчет ценности использования актива (если эта оценка выбрана в качестве возмещаемой суммы), в том числе какая ставка дисконтирования использовалась для расчета, длительность прогнозного периода в расчете; описание единицы, генерирующей денежные потоки, методика определения и оценки; расчет справедливой стоимости актива за вычетом расходов на продажу (если эта оценка выбрана в качестве возмещаемой суммы), в том числе определена ли справедливая стоимость на основе данных активного рынка; анализ чувствительности, показывающий, как изменение допущений, использованных в расчете, повлияет на сумму обесценения актива; сумма отраженного убытка и строка отчетности, по которой он отражен; сумма восстановленного убытка от обесценения актива; допущения, используемые при тестировании на обесценение.

Выводы.

Порядок обесценения активов регламентируется МСФО (IAS) 36 «Обесценение активов». Целью МСФО 36 является установление процедур, применяемых для проверки активов на обесценение, порядка их отражения в бухгалтерском учете, реверсирования убытка от обесценения, раскрытия информации в финансовой отчетности.

МСФО 36 «Обесценение актива» требует раскрытия в финансовой отчетности информации об объекте своего регулирования, то есть это информация о проведенных проверках. Особенно это касается нематериальных активов с ограниченным сроком полезного использования, а также гудвилла, так как для данных видов активов обязательны ежегодные проверки. Выявленные убытки от обесценения в финансовой отчетности также должны находить отражение. Это объясняется тем, что в соответствии с МСФО отчетность предоставляется для внешних пользователей.

Глава 2. Практические аспекты учета и отражения в отчетности обесценения активов

2.1. Учет обесценения активов по МСФО Рассмотрим конкретные примеры расчета и учета обесценения активов.

Пример 1. Фирма А, функционирующая в Иркутской области, производит и продает поваренную соль. В 2007 г. данная фирма приобрела аналогичный бизнес фирмы В в Астрахани. Гудвилл, возникший при сделке, составил 100 млн руб. и связан с дополнительной выгодой от объединения управленческих функций фирмы B с аналогичными функциями, выполняемыми фирмой А. В 2009 г. была приобретена еще одна региональная фирма – С, и гудвилл, возникший при приобретении и аналогичный по своей экономической природе предыдущему случаю, составил 170 млн руб. Эти бизнес-единицы расположены в различных регионах и имеют свои клиентские базы. Для целей, отличных от тестирования активов на обесценение, руководство определило каждый бизнес как самостоятельную ЕГДС. С точки зрения сегментной отчетности эти компании входят в один операционный сегмент. Балансовая стоимость гудвилла в финансовой отчетности компании А составила 270 млн руб. (100 + 170 млн руб.). Руководство может распределить гудвилл на каждую из этих трех ЕГДС только произвольно. В данной ситуации гудвилл нужно тестировать на обесценение путем агрегирования трех ЕГДС, так как все три ЕГДС получают выгоду за счет синергетического эффекта в результате объединения бизнеса. Однако на практике довольно часто возникает вопрос о распределении гудвилла между несколькими ЕГДС.

Выбор метода распределения гудвилла зависит от особенностей сделки и от вида и качества информации, доступной на момент распределения. Наиболее распространенной базой распределения является выручка, чистые активы или показатель EBITDA.

Пример 2. Группа компаний А+В приобрела фирму С за 200 млн руб. Справедливая стоимость чистых активов фирмы С оценивается в 140 млн руб. Менеджмент группы А+В принял обоснованное решение о распределении приобретенной фирмы на две ЕГДС группы пропорционально стоимости чистых активов: на ЕГДС 1 пришлось 100 млн руб. чистых активов С, на ЕГДС 2 – 40 млн руб. чистых активов. Как распределить гудвилл в 60 млн руб. между двумя EГДС?

Вариант 1. Если существует уверенность в том, что синергетический эффект получит лишь одна из ЕГДС (например, снижение закупочных цен путем увеличения совокупного объема закупок или логистические преимущества за счет повышения эффективности работы с поставщиками), то гудвилл должен быть отнесен именно на ту ЕГДС, которая получает эти преимущества. Тогда стоимость ЕГДС 1 составит 160 млн руб. (100 млн руб. + 60 млн руб.), а ЕГДС 2 – 40 млн руб.

Вариант 2. Если можно определить справедливую стоимость каждой ЕГДС, то гудвилл может быть распределен между ЕГДС по сальдовому методу как разность между справедливой стоимостью ЕГДС и справедливой стоимостью идентифицируемых чистых активов. Допустим, справедливая стоимость ЕГДС 1 – 130 млн руб., ЕГДС 2 – 70 млн руб. Тогда гудвилл, распределенный на каждую ЕГДС, составит: 30 млн руб. Данные варианта систематизированы в табл. 4.

Таблица 4

Распределение гудвилла между ЕГДС, млн руб.

|

Показатель |

Справедливая |

Справедливая |

Гудвилл |

|

1 |

2 |

3 |

4 |

|

ЕГДС 1 |

130 |

100 |

30 |

|

ЕГДС 2 |

70 |

40 |

30 |

|

Итого |

200 |

140 |

60 |

Предприятия не должны иметь свободы выбора при отнесении гудвилла к единицам учета. Согласно МСФО такое отнесение должно быть «разумным и приемлемым». Если гудвилл отнести к слабой единице, то его, возможно, придется списать немедленно или довольно скоро, а гудвилл, отнесенный на высокорентабельную единицу, имеет все шансы никогда не подвергаться списанию.

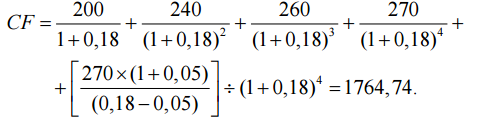

Пример 3. Прогнозируется, что ЕГДС в первые 4 года прогнозного периода будет получать денежные потоки в 200 млн руб., 240, 260 и 270 млн руб., соответственно. Начиная с пятого года предполагается рост потока на 5% ежегодно. Предположим, ставка дисконтирования, соответствующая средневзвешенной стоимости капитала компании, для потоков в номинальном выражении равна 18%:

Естественно, что полученная в результате расчета сумма будет существенно отличаться от той, которая получилась бы в случае рассмотрения прогнозов денежных потоков только за пять лет. Кроме того, сумма будет весьма эластичной от изменения ставки дисконтирования.

2.2.Практические аспекты отражения обесценения активов в отчетности

Компания М приобрела компанию Д 31.10.2014. Согласно МСФО (IFRS) 3 «Объединение бизнеса» компания М должна завершить отражение приобретения компании Б не позднее 31.10.2015 (определяется как дата приобретения плюс 12 мес. – максимальный период оценки). Именно на эту дату, то есть через 12 мес. после приобретения компании Б, компания А завершила первоначальное отнесение гудвилла на ЕГДС. Согласно установленной политике компании А, ежегодная проверка на обесценение для ЕГДС, на которые относится гудвиллл, проводится 30 сентября.

Рассмотрим отражение гудвилла в отчетности компании А. Отчетность за 2015 г. Поскольку компания не завершила отнесение гудвилла на ЕГДС, то она не обязана тестировать его на обесценение при условии отсутствия наличия признаков обесценения на конец отчетного периода. Таким образом, гудвилл в отчетности за 2014 г. признается в предварительной оценке без обесценения.

Отчетность за 2015 г. Компания А завершила 31.10.2015 окончательное признание приобретения компании Б, в результате чего могла быть уточнена первоначальная оценка гудилла. На эту же дату компания А обязана распределить величину гудвилла на ЕГДС. Однако распределение гудвилла по ЕГДС произошло после срока ежегодной проверки на обесценение ЕГДС, на которые относится гудвилл, то есть 30.09.2015. Таким образом, формально компания А не обязана проводить расчет возмещаемой стоимости ЕГДС и, как следствие, оценивать обесценение гудвилла. Если компания А придет к заключению, что признаки обесценения гудвилла на 31.12.2015 отсутствовали, то гудвилл, возникший в результате приобретения компании Б, будет показан по первоначальной стоимости без учета обесценения.

Непроведение проверки на обесценение гудвилла в течение 2015 г. противоречит общим подходам МСФО (целям отчетности, качественным характеристикам, достоверности представления). Таким образом, формальное следование положениям МСФО (IAS) 36 «Обесценение активов» в данном случае – скорее, удобный ход для компании А, позволяющий отложить признание возможных убытков в отчетности, нежели стремление к отражению истинного положения дел.

Отчетность за 2016 г. В данном отчетном периоде компании А не избежать тестирования гудвилла на обесценение. Расчет возмещаемой стоимости ЕГДС, к которой отнесен приобретенный гудвилл компании Б, должен быть произведен 30.09.2016. Если в ходе проверки 30.09.2016 будет выявлено обесценение гудвилла, то величина этого убытка будет отнесена на расходы 2016 г., а сам гудвилл признан в балансе по первоначальной стоимости за вычетом признанного обесценения. Приведенный пример демонстрирует, что теоретически возможна ситуация, когда проверка на обесценение гудвилла состоится лишь почти спустя два года после приобретения компании.

Рассмотрим другой пример.

Фирма A приобрела 70% долю в фирме В. Для целей тестирования на обесценение дочерняя фирма В является ЕГДС. По состоянию на конец года балансовая стоимость чистых идентифицируемых активов компании В составляет 40 млн руб. Возмещаемая стоимость равна 44 млн руб. Допустим, что при применении метода традиционного гудвилла его величина составит 7 млн руб., при применении метода полного гудвилла – 9 млн руб. Данные примера сведены в табл. 5.

Таблица 5

Признание убытков от обесценения в финансовой отчетности по МСФО при использовании разных методов оценки

гудвилла, млн руб.

|

Показатели финансовой отчетности |

Метод традиционного гудвилла |

Метод полного гудвилла |

|

Балансовая стоимость чистых активов |

40 |

40 |

|

Балансовая стоимость гудвилла |

7 |

9 |

|

Оценка гудвилла, приходящегося на долю меньшинства (7 * 30 % : 70 %) |

3 |

9 |

|

Итого полный гудвилл |

10 |

91 |

|

Балансовая стоимость ЕГДС, итого |

50 |

49 |

|

Возмещаемая стоимость |

44 |

44 |

|

Убыток от обесценения |

(6) |

(5) |

|

Отражение убытка от обесценения в отчетности |

(4,2) |

(5) |

При методе традиционного гудвилла в отчете о финансовом положении был признан только гудвилл, относящийся к материнской компании. При признании убытка от обесценения его следует разделить между материнской компанией и долей неконтролирующих акционеров. В отчете о финансовых результатах, согласно традиционному методу оценки, отражают только долю материнской компании в убытке от обесценения в 4,2 млн руб. (6 млн руб. × 70%), а доля неконтролирующих акционеров не подвергается обесценению. В консолидированном отчете о финансовом положении группы этих компаний стоимость гудвилла и нераспределенная прибыль также уменьшатся на 4,2 млн руб. В соответствии с методом полного гудвилла убыток от обесценения следует отразить в отчетности в полном объеме – 5 млн руб. В консолидированном отчете о финансовом положении стоимость гудвилла снизится также на величину полного убытка на 5 млн руб. и составит 4 млн руб.

Заинтересованный пользователь отчетности должен понимать, что в случае применения метода полного гудвилла (его оценке по справедливой стоимости) убыток от обесценения, как правило, будет больше, так как будет включать в себя как убыток материнской компании, так и убыток, приходящий- ся на долю меньшинства. Этот факт необходимо учитывать при вынесении тех или иных суждений о результативности деятельности компании.

Рассмотрим пример, иллюстрирующий выбытие части ЕГДС, на которую был отнесен гудвилл, и изменение структуры ЕГДС.

Пример 6. Компания Х продает за 200 млн руб. бизнес, представляющий собой часть ЕГДС, на которую был отнесен гудвилл. На дату выбытия отнесенный на всю ЕГДС гудвилл составляет 100 млн руб. Возмещаемая стоимость остающейся части ЕГДС согласно расчетам компании составляет 800 млн руб. Распределение ЕГДС на основе относительной стоимости выбывшей деятельности и части сохраненной ЕГДС по возмещаемой стоимости приведет к выбытию 20% гудвилла (200 д.е. / 1 000 д.е.), т.е. 20 млн руб., при этом 80% гудвилла (800 д.е. / 1 000 д.е.) в сумме 80 млн руб. будет отнесено на оставшуюся часть ЕГДС. Если же компания обоснует иной метод распределения гудвилла на части ЕГДС, например 40% и 60%, то гудвилл, подлежащий выбытию в составе балансовой стоимости, выбывающей ЕГДС и, как следствие, формирующий финансовый результат от сделки по продаже бизнеса, составит 40 млн руб. При этом гудвилл в сумме 60 млн руб. будет по-прежнему отражаться на балансе компании, пока не будет списан вследствие признания его последующего обесценения. В ситуации, когда компания реорганизует свою отчетную структуру (изменяет структуру имеющихся ЕГДС), субъективизм распределения гудвилла будет аналогичен выбытию части ЕГДС, с той лишь разницей, что распределение гудвилла между ЕГДС до и после реорганизации окажет влияние исключительно на последующее обесценение гудвилла, перераспределенного на новые ЕГДС. Выводы Гудвилл по своей экономической сути является уникальным активом, поэтому порядок признания и последующего отражения его в финансовой отчетности также сопряжен с целым рядом особенностей, определяемых этой уникальностью. Тестирование активов на обесценение – также процедура многоступенчатая и сложная, а когда дело касается тестирования гудвилла, возникает целый комплекс вопросов, требующих применения профессионального суждения, а значит, использования различных оценок и допущений при отражении в учете и от- четности. О них шла речь в данной статье. Нельзя не отметить, что ситуацию с оценочностью учета обесценения гудвилла усложняет недостаточное раскрытие информации о нем в финансовой отчетности. Так, в соответствии с требованиями МСФО (IAS) 36 «Обесценение активов» (пп. 130, 134) компания, имеющая на балансе гудвилл или нематериальные активы с неопределенным сроком использования, должна раскрывать не только сумму обесценения какого-либо вида активов, но и основные суждения, которые использовались при тестировании этих активов на обесценение, а также анализ чувствительности возмещаемой стоимости актива к изменениям в основных предположениях. К основным раскрытиям при этом можно отнести период прогнозирования денежных потоков, обоснование денежного потока, размер и обоснование использованной ставки дисконтирования. Значительное число российских компаний не уделяет должного внимания данным раскрытиям. В частности, согласно упомянутому выше исследованию при раскрытии информации большинство российских компаний не указывает вид ставки дисконтирования, не уточняет, используется ли ставка дисконтирования для доналоговых или посленалоговых потоков, в номинальном или реальном выражении. При этом наблюдается существенный разброс ставок в диапазоне от 8–15%, а отсутствие подобных раскрытий делает несопоставимым анализ финансовых показателей разных компаний.

Заключение

Порядок обесценения активов регламентируется МСФО (IAS) 36 «Обесценение активов». Целью МСФО 36 является установление процедур, применяемых для проверки активов на обесценение, порядка их отражения в бухгалтерском учете, реверсирования убытка от обесценения, раскрытия информации в финансовой отчетности.

МСФО 36 «Обесценение актива» требует раскрытия в финансовой отчетности информации об объекте своего регулирования, то есть это информация о проведенных проверках. Особенно это касается нематериальных активов с ограниченным сроком полезного использования, а также гудвилла, так как для данных видов активов обязательны ежегодные проверки. Выявленные убытки от обесценения в финансовой отчетности также должны находить отражение. Это объясняется тем, что в соответствии с МСФО отчетность предоставляется для внешних пользователей.

Список литературы

Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» [Электронный ресурс]: приказ Минфина России от 25.11.11 г. №160н. URL: http/online.lexpro.ru/ document/1016279

О введении в действие Международных стандартов финансовой отчетности и Разъяснений международных стандартов финансовой отчетности на территории Российской Федерации [Электронный ресурс]: приказ Минфина России от 25.11.2011 г. №160н. URL: http/online.lexpro.ru/document/1016279.

Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» [Электронный ресурс]: приказ Минфина России от 25.11.11 г. №160н. URL: http/online.lexpro.ru/ document/1016279

Алейникова М.Ю. Обесценение активов – реальная оценка активов в финансовой отчетности общественного сектора // Бухгалтерский учет и налогообложение в бюджетных организациях. 2014. № 1. С. 38-44.

Булгаков А.Н., Крикунов А.С. Нематериальные активы: определение стоимости при приобретении, создании, доработке, переоценке и обесценении // Вестник АКСОР. 2016. № 4. С. 229-235.

Вахрушина М.А. Тестирование активов на обесценение при составлении финансовой отчетности: практические аспекты // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 1 (49). С. 28-44.

Власова И.А. Обесценение активов в методологии и учетной практике // Вопросы экономики и права. 2011. № 32. С. 225-229.

Малиновская Н.В. Применение международной практики при проверке активов на обесценение // Международный бухгалтерский учет. 2012. № 13. С. 46-49.

Миславская Н.А. Международные стандарты финансовой отчетности: учебник. М.: Дашков и К, 2012.

Мялкина А.Ф., Худякова Д.А. Формирование информации об обесценении актива в соответствии с международными стандартами финансовой отчетности // В сборнике: Ученые записки Тамбовского регионального отделения Вольного экономического общества России научно-теоретический и практический журнал. Тамбов, 2016. С. 44-54.

Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебник. М.: НИЦ ИНФРА-М, 2013.

Селезнева И.П., Владимирова А.В. Отражение в бухгалтерском учете организации обесценения нематериального актива // Наука Удмуртии. 2016. № 2 (76). С. 211-217.

Шашкова Н. Как провести тест на обесценение актива // МСФО на практике. 2011. №12.

-

Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» [Электронный ресурс]: приказ Минфина России от 25.11.11 г. №160н. URL: http/online.lexpro.ru/ document/1016279 ↑

-

О введении в действие Международных стандартов финансовой отчетности и Разъяснений международных стандартов финансовой отчетности на территории Российской Федерации [Электронный ресурс]: приказ Минфина России от 25.11.2011 г. №160н. URL: http/online.lexpro.ru/document/1016279. ↑

-

Алейникова М.Ю. Обесценение активов – реальная оценка активов в финансовой отчетности общественного сектора // Бухгалтерский учет и налогообложение в бюджетных организациях. 2014. № 1. С. 38-44. ↑

-

Селезнева И.П., Владимирова А.В. Отражение в бухгалтерском учете организации обесценения нематериального актива // Наука Удмуртии. 2016. № 2 (76). С. 211-217. ↑

-

Шашкова Н. Как провести тест на обесценение актива // МСФО на практике. 2011. №12. ↑

-

Миславская Н.А. Международные стандарты финансовой отчетности: учебник. М.: Дашков и К, 2012. – С. 102. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебник. М.: НИЦ ИНФРА-М, 2013. – С. 201. ↑

-

Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебник. М.: НИЦ ИНФРА-М, 2013. – С. 201. ↑

-

Мялкина А.Ф., Худякова Д.А. Формирование информации об обесценении актива в соответствии с международными стандартами финансовой отчетности // В сборнике: Ученые записки Тамбовского регионального отделения Вольного экономического общества России научно-теоретический и практический журнал. Тамбов, 2016. С. 44-54.. ↑

-

О введении в действие Международных стандартов финансовой отчетности и Разъяснений международных стандартов финансовой отчетности на территории Российской Федерации [Электронный ресурс]: приказ Минфина России от 25.11.2011 г. №160н. URL: http/online.lexpro.ru/document/1016279. ↑

-

Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» [Электронный ресурс]: приказ Минфина России от 25.11.11 г. №160н. URL: http/online.lexpro.ru/ document/1016279 ↑

-

Булгаков А.Н., Крикунов А.С. Нематериальные активы: определение стоимости при приобретении, создании, доработке, переоценке и обесценении // Вестник АКСОР. 2016. № 4. С. 229-235. ↑

-

Вахрушина М.А. Тестирование активов на обесценение при составлении финансовой отчетности: практические аспекты // Корпоративная финансовая отчетность. Международные стандарты. 2011. № 1 (49). С. 28-44. ↑

-

Власова И.А. Обесценение активов в методологии и учетной практике // Вопросы экономики и права. 2011. № 32. С. 225-229. ↑

-

Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» [Электронный ресурс]: приказ Минфина России от 25.11.11 г. №160н. URL: http/online.lexpro.ru/ document/1016279 ↑

-

Малиновская Н.В. Применение международной практики при проверке активов на обесценение // Международный бухгалтерский учет. 2012. № 13. С. 46-49.. ↑

-

Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» [Электронный ресурс]: приказ Минфина России от 25.11.11 г. №160н. URL: http/online.lexpro.ru/ document/1016279 ↑

-

http://www.fstrf.ru – официальный сайт Федеральной службы по тарифам ↑

-

Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» [Электронный ресурс]: приказ Минфина России от 25.11.11 г. №160н. URL: http/online.lexpro.ru/ document/1016279 ↑

- Проблемы коммуникаций в современных организациях (Формирование коммуникационного процесса в организации)

- Использование СИТ при проведении маркетинговых исследований

- Интернет-маркетинговые решения салона красоты

- Аналитический обзор существующих систем поддержки принятия решений

- Нейронные сети и нечеткая логика

- Управление домашними финансами» посредством UML

- Международный финансовый учет (первое применение МСФО)

- Налоговый учет индивидуальных предпринимателей (анализ деятельности ИП Яндер М.И.)

- Принципы представления финансовой отчетности

- Баланс и отчетность (Виды отчетности в Российской Федерации)

- Практические аспекты организации управленческого учета на предприятиях

- Формирование налогового учета как элемента учетной системы организации, его взаимосвязь с бухгалтерским учетом