Формы организации контроля за деятельностью органов муниципального управления

Содержание:

Введение

Современные экономические условия диктуют острую необходимость формирования эффективной системы контроля за деятельности органов местного самоуправления. Это обосновано наличием ряда экономических проблем, присущих отечественной системе государственного и муниципального управления.

Осуществление контрольной функции происходит всеми органами государственной власти и местного самоуправления, в границах выложенных на них компетенций.

Существование муниципальной власти, как формы осуществления властных полномочий, не может происходить без реализации множественных форм контроля. Это обосновывает актуальность изучения вопросов контроля местными органами власти.

В качестве объекта исследования выступает Управление организационной и контрольной работы Администрации города Челябинск.

Под предметом исследования при написании курсовой работы понималась практика организации контроля исполнения полномочий по решению вопросов местного значения.

Целью написания курсовой работы является проведение комплексного анализа организации контроля деятельности органов муниципального управления и выработка практических рекомендаций для повышения эффективности данного контроля.

Исходя из цели работы были поставлены следующие задачи:

- Рассмотреть понятие государственного контроля за деятельностью органов местного самоуправления;

- Изучить формы общественного контроля деятельности муниципальной власти;

- Описать систему внутреннего контроля в структуре муниципального управления;

- Описать организацию деятельности Администрации города Челябинск;

- Провести анализ деятельности Управления организационной и контрольной работы в городе Челябинск;

- Дать практические рекомендации по повышению эффективности работы данного управления.

Структурно курсовая работа состоит из трех глав. В первой главе даны теоретические основе функционирования системы контроля за деятельностью муниципальных органов власти. Вторая глава посвящена описанию и анализу системы контроля муниципальной власти в городе Челябинск. В третьей главе представлены практические рекомендации по повышению эффективности работы исследованного во второй главе региона.

Работа завершается краткими выводами по проделанному исследованию.

Глава 1. Теоретические основы осуществления контроля и надзора за деятельностью органов муниципальной власти

1.1 Государственный контроль органов муниципалитетов

Важной особенностью деятельности органов местного самоуправления является то, что несмотря на конституционную гарантию того, что данные органы самостоятельны в пределах своих полномочий и не ходят в систему органов государственной власти, они не могут быть полностью самостоятельны и подпадают под контрольную и надзорную деятельность государства.

Рассматривая конституционные основы функционирования органов местного самоуправления необходимо отметить, что в статье 15 Конституции РФ указана обязанность соблюдения всеми органами местной власти Конституции РФ и законов, действующих на территории России. Иначе говоря, данная статья закрепляет принцип соблюдения законности органами местного самоуправления.

Основными формами обеспечения законности в их деятельности является:

- Соблюдение норм действующего законодательства;

- Осуществление своей деятельности в рамках возложенных полномочий;

- Открытость информации о деятельности органов муниципального самоуправления;

- Неуклонность соблюдения уставов муниципальных образований и т.д.[1]

Все это приводит к необходимости формирования системы государственного контроля за деятельностью всех органов местного самоуправления.

В качестве объекта контроля выступают органы местного самоуправления, разработанные и принимаемые ими подзаконные акты, решения, которые приняты населением муниципального образования на референдумах, решения органов государственной власти относительно муниципальных образований.

Субъектом контроля являются:

- Население, проживающее на территории муниципального образования;

- Органы местного самоуправления;

- Органы государственной власти РФ и ее субъектов;

- Контролирующие и надзорные органы;

- Судебные органы.

Рассматривая основные принципы, на которых строится контроль за деятельностью муниципальных органов власти, можно говорить о том, что основными из них выступают:

- Законность;

- Правовая определенность;

- Соразмерность.

Законодательной основой осуществления контроля за деятельность органов муниципальной власти является Федеральный Закон «Об общих принципах организации местного самоуправления в РФ». Две статьи данного закона посвящены организации государственного контроля за местными органами власти и отдельным государственным полномочия в данной сфере.

Статья 21 вышеописанного закона указывает на то, что осуществление контроля возможно не только за переданными муниципальным властям полномочиями, но и за целевым использованием переданных материальных и финансовых ресурсов.

Статья 77 Федерального Закона №131-Фз описывает реализацию контроля за местными органами самоуправления и должностными лицами, а также переданными им отдельными полномочиями.[2]

Необходимо также отметить, что на сегодняшний день отсутствует как таковая процедура проведения такого контроля. Законодательно установлено только то, что муниципальные органы самоуправления не могут оказывать какие-либо препятствия для его реализации.

Выбор формы проведения контрольных мероприятий очень часто зависит от характеристик конкретного объекта контроля. Однако, наиболее эффективными и важными на сегодняшний день являются проверки, проведение анализа и изучение соответствия представленных данных фактическим, а также сбор информации о выполнении различных нормативных актов по изучаемым проверяющим вопросам.

Важной особенностью государственного контроля за местными органами власти является его разделение на внешний и внутренний контроль. Главной особенностью внешнего контроля является то, что он проводится для неподчиненных в административном порядке контролирующему субъекту органами. Внутренний контроль связан с непосредственным исследованием одной системы и включает в себя изучение всей деятельности обследуемого органа. Важным отличием внешнего контроля от внутреннего является то, что первый чаще всего формируется как узкоспециализированный контроль и затрагивает только определенные функции деятельности подконтрольного звена.

При рассмотрении контроля муниципальных органов власти с точки зрения единства государственно-правовой системы, можно говорить о том, что контроль выступает в качестве гарантии обеспечения законности деятельности муниципальных властей и соблюдения баланса между интересами населения и государства в целом, а также средством обеспечения социальной справедливости в обществе.

Рассмотрим основные направления государственного контроля за муниципальными органами.

Прокурорский надзор представляет собой одну из форм государственного контроля за местным самоуправлением. Однако, данная функция не является основой для прокуратуры. Основная ее роль в осуществлении контроля за местным самоуправлением заключается:

- Защите прав населения, органов муниципальной власти и должностных лиц;

- Применение мер ответственности при выявлении незаконного вмешательства в деятельность муниципальной власти и нарушения установленного законодательно порядка работы;

- Применение мер ответственности при ущемлении прав граждан самими органами муниципальной власти.

Контроль за осуществлением органами местного самоуправления предоставленных государственно-властных полномочий осуществляется через следующие формы:

- Предоставление органами муниципальной власти отчетности о реализации конкретных властных полномочий;

- Проведение проверок реализации отдельных властных полномочий;

- Проведение правовой экспертизы и анализа муниципальных правовых актов, которые приняты по вопросам реализации отдельных полномочий;

- Отмена или приостановление отдельных муниципальных правовых актов по вопросам реализации властных полномочий;

- Назначение уполномоченных должностных лиц органов государственной власти, для реализации постоянного наблюдения за органами местного самоуправления и т.д.

Одной из наиболее важных составляющих государственного контроля органов муниципальной власти является организация и проведение конкурсов на исполнение государственных и муниципальных заказов. Данный вид контроля осуществляется чаще всего через Федеральную Антимонопольную службу. Изучая формы проведения такого контроля, можно говорить о том, что наиболее эффективными являются плановые и внеплановые проверки в муниципальных образованиях.

Другой формой государственного контроля деятельности муниципальной власти является проведение финансового контроля, который также представляет собой часть бюджетного процесса. Осуществление данного вида контроля возложено на органы государственной и муниципальной власти. В зависимости от охвата данных он может быть подразделён на:

- Государственный;

- Муниципальный;

- Внутрихозяйственный;

- Независимый или аудиторский.

Основными формами осуществления финансового контроля являются:

- Ревизия;

- Проверка;

- Надзор и экспертиза нормативно-правовых актов или иных документов, в том числе проектов документов.

При обнаружении нарушений финансовой дисциплины применяются методы принуждения, установленные в законодательстве, вплоть до уголовной ответственности.

Таким образом, можно говорить о наличии двуединого характера воздействия органов государственной власти на местное самоуправление:

- С одной стороны органы государственной власти должны помогать развитию местного самоуправления;

- С другой местное самоуправление не должно выходить за рамки действующего законодательства и в случаях его нарушения соответствующие органы и должностные лица должны понести ответственность как перед местными контролирующими органами, так и перед государством.

Но стоит заметить, что формы и методы осуществления государственного контроля, несмотря на их разнообразие и существенное нормативно-правовое освещение, все еще требуют совершенствования и детализации. [3]

1.2 Организация общественного контроля за органами муниципальной власти и должностными лицами

Общественный контроль представляет собой частный случай законного поиска, приобретения, передачи и распространения информации, что обусловлено его правовой природой.

Чаще всего под общественным контроле понимается деятельность граждан, объединенный в общественные или другие некоммерческие организации, главной целью которых является контроль деятельности различных органов местного самоуправления.

Важно отметить конституционную закрепленность правовых основ осуществления общественного контроля. Народ, выступая как один из источников власти, имеет право не только на формирование властных органов, но и на получение комплексной достоверной информации об их деятельности. Таким образом, основным предметом общественного контроля будет то, как практика деятельности всех органов власти обеспечивает реализацию, защиту и восстановление интересов народа.

Избранные органы местного самоуправления обязаны исполнять вытекающие из природы местного самоуправления задачи, связанные с обеспечением жизнедеятельности населения в конкретных муниципальных образованиях. В тоже время, население имеет полное право на защиту прав и свобод, которые реализуются на уровне муниципальной власти, через воздействие на выборные должности местного самоуправления и лиц их замещающих. Контроль за деятельностью вышеозначенных властных органов и лиц является, по своей сущности, одной из форм самоорганизации населения.

Для большей части нынешних муниципальных образований существует законодательное закрепление участия граждан в обсуждении проектов местных нормативно-правовых актов, программ развития и т.д. Данное закрепление чаще всего находится в Уставе муниципального образования. Наравне с этим на сегодняшний день не существует реальных механизмов реализации данных прав граждан.

Очень часто местные администрации достаточно негативно относятся к общественному контролю их деятельности и практически не ориентированы на сотрудничество в данной сфере. Значительная доля местных чиновников исходит из того, что представительная власть уже выполняет эти функции относительно законодательной, а население должно участвовать в процессе контроля только через своих депутатов, а в частности через депутатские наказы. Однако, общественный контроль предполагает немного другое. Это система формирующая полную прозрачность и открытость местных органов власти.

Для реализации реального и эффективного контроля требуется возможность легко найти и установить незаконные или наносящие ущерб действия местных властей заинтересованными лицами и соответствующими органами. Еще одной стороной является необходимость открытости для каждого жителя фактов неправильных действий со стороны властей, их целей и мотивов.

Таким образом, можно говорить о том, что эффективность любой системы контроля за деятельностью местных органов власти должна быть основана не только на существовании определенных органов и методов контроля, но и на формировании на максимально доступном и ясном уровне понимания гражданами и организациями действий местных администраций.

Обеспечение наилучшим образом общественных интересов будет только при условии наличия у населения доступа к максимально большому объему информации о деятельности муниципальных властей. В связи с этим, к числу всех форм административного контроля необходимо также отнести предоставление информации о внутреннем процессе работы местных органов власти, то есть формирование ее гласности.

Также одним из наиболее значимых субъектов общественного контроля на сегодняшний день является Общественная палата, в которой контроль за местными органами власти преимущественно осуществляется Комиссией Общественной палаты по местному самоуправлению.

Кроме контроля Общественной палаты на законодательном уровне также предусматриваются формы участия населения в решении местных вопросов, которые заключаются в организации публичных слушаний, местных референдумов, голосованиях по отзывам депутатов и т.д.

Можно говорить, что сегодня сформирован широкий круг форм и методов общественного контроля за деятельностью местных органов власти, однако их реализация все еще затруднительна.

1.3 Внутренний контроль в системе муниципальной власти

Внутренний контроль в органах муниципальной власти является той разновидностью контроля, которая осуществляется на муниципальном уровне. Основные контрольные полномочия здесь принадлежат органам местного самоуправления, их структурным подразделениям и должностным лицам.

Формирование контрольных полномочий должно происходить исходя из устава муниципального образования. Считается, что представительный орган власти играет роль основного контроля, и, обладая контрольными функциями, может руководить администраций и контролировать ее деятельность, структурные подразделения и должностных лиц.

Призамещение главой муниципального образования должности председателя основного представительного органа на него также налагается часть контрольных полномочий организационного содержания, реализуемых относительно депутатов и представительного органа в целом.

Администрация, рассматриваемая через должностные лица, выступающие руководителями структурных подразделений, также осуществляет контроль, но за деятельностью нижестоящих структурных подразделений муниципальных органов власти. Еще одной стороной ее компетенции является контроль деятельностью муниципальных предприятий, учреждений и организаций.

Полномочия органов муниципальной власти должны быть определены в соответствии с действующим в законодательством муниципальных образований и других нормативно-правовых актов. Полномочия структурных подразделений органов местного самоуправления, местных администраций и должностных лиц определяются исходя из нормативно правовых актов органов местного самоуправления.

При реализации муниципального контроля органы власти и должностные лица должны принимать муниципальные правовые акты, подлежащие обязательному исполнению на всей территории муниципального образования.

Выделяются следующие основные виды внутреннего контроля деятельности органов местного самоуправления:

- Контроль представительного органа власти;

- Создание депутатских запросов и депутатских расследований;

- Проведение муниципального финансового контроля;

- Контролирование исполнения нормативных актов;

- Контроль иных видов деятельности муниципальных органов власти.

Осуществление контроля представительного органа власти за деятельностью исполнительных органов организуется достаточно часто. Наиболее распространенными формами такого контроля являются:

- Формирование запросов депутатов в адрес исполнительных органов власти;

- Предоставление отчетности исполнительных органов власти для представительных;

- Доклады руководителей функциональных и отраслевых органов местной администрации для комиссий и комитетов представительного органа.

Также контроль представительных органов за исполнительными может осуществляться по следующим направлениям:

- Анализ исполнения утвержденных нормативно правовых актов;

- Изучение исполнения муниципальных бюджетов;

- Контроль протекания бюджетного процесса и использования кредитных ресурсов, бюджетных поступлений и иных целевых средств в муниципальном образовании;

- Рассмотрение сформированных в муниципалитете программ и планов социально-экономического развития на предмет их достоверности и реализуемости;

- Контроль над управлением и распоряжением имеющейся у муниципалитета собственностью.[4]

Осуществление контрольных полномочий на муниципальном уровне возможно также отельными комиссиями, которые создаются специально и на ограниченный срок времени.

Крайне действенными формами контроля, который может осуществляться депутатами представительных органов муниципальных образований, являются обращение депутатов и формирование депутатских запросов.

Основываясь на действующем законодательстве о проведении финансового контроля в муниципальных образованиях, можно говорить о том, что его целью является выявление несоответствий между реальным положением дел в финансовой сфере и системе финансового контроля от существующих стандартов, а также отражение несоответствия принципам законности, эффективности и минимизации расходов финансовых и материальных ресурсов. Еще одним аспектом проведения финансового контроля является создание плана мероприятий по ликвидации выявленных нарушений и диагностической деятельности в будущем.

В качестве объекта муниципального финансового контроля могут выступать:

- Основные распорядители и получатели муниципальных бюджетных средств;

- Предприятия, учреждения и организации с наличием муниципальных или государственных долей в уставном капитале;

- Иные участники процесса бюджетирования в муниципальном образовании;

- Различные коммерческие и некоммерческие организации, действующие от имени муниципалитета.[5]

В качестве основной цели организации проведения контроля исполнения поручений Главы муниципального образования выступает стремление местных властей к обеспечению максимальной эффективности управленческой деятельности при формировании и реализации практических решений вопросов муниципального уровня.

Важно также отметить, что существует практика создания специализированных органов в структуре местного самоуправления, основной задачей которых является организация и проведение муниципального контроля. Возлагаемые на эти органы контрольные полномочия могут также осуществляться уже существующими органами муниципальной власти и действующими должностными лицами наряду и их основным функционалом.

Возлагаемые на органы местного самоуправления полномочия определяются в соответствии с действующим законодательством, уставом местных образований и другими нормативно-правовыми актами.

Реализация муниципального контроля органами власти и должностными лицами сопряжена с принятием различных нормативно-правовых актов, подлежащих обязательному исполнению на всей территории муниципального образования.

Таким образом, можно говорить, что внутренний контроль представляет собой одно из важнейших направлений контроля за деятельностью органов местного самоуправления. Осуществление внутреннего контроля возложено на представительный орган, специально созданный контрольными органами и т.д. Наиболее важным видом внутреннего контроля является финансовый контроль, который позволяет проводить комплексную оценку эффективности работы муниципальных органов.

Глава 2. Основы организации муниципального контроля в городском округе Челябинск

2.1 Основы организации деятельности Администрации городского округа

Рассматривая организацию деятельности Администрации г. Челябинск, можно говорить о том, что она действует в соответствии с Уставом и Регламентом. Также администрация является основным исполнительно-распорядительным органом местного самоуправления, который наделен собственными полномочиями для реализации отдельных государственных полномочий, переданных на законодательном уровне органам местного самоуправления г. Челябинск.

При осуществлении своей деятельности Администрация города должна руководствоваться Конституцией РФ, Федеральным законом «Об общих принципах организации местного самоуправления в РФ», а также другими нормативно правовыми актами, которые регламентируют пределы компетенций органов местного самоуправления, а также нормативными актами Думы городского округа Челябинск и Регламентом.

Предметом деятельности различных функциональных структурных подразделений охватывают определенную функцию для всей администрации и ее структурных подразделений. Основными характеристиками таких функциональных подразделений является использование преимуществ, связанных с наличием специализированных функцией и способность применения администрации своих полномочий относительно всей управляемой территории.

Возникновение территориальных структур связано с необходимостью приближения различных органов муниципального управления к населению. Именно структурные подразделения позволяют сочетать централизацию важнейших функций на высшем уровне муниципальной власти и повышать оперативность решения текущих вопросов.

Также важно не допускать раздробление функций органов муниципального управления и снижения преимуществ, связанных со специализацией. Важно также уделять внимание стимулированию инициативы территориальных структурных подразделений им может быть представлена автономия в рамках сметы расходов.

На основе этого в городе Челябинск сформированы следующие структурные подразделения:

- Администрация Калининского района;

- Администрация Курчатовского района;

- Администрация Центрального района;

- Администрация Металлургического района;

- Администрация Тракторозаводского района;

- Администрация Ленинского района.

- Администрация Советского района.

Также существуют вспомогательные подразделения, которые не обладают собственной компетенций по решению вопросов местного значения. Основная функция данных подразделений сводится к сервисному обслуживанию руководства администрации и ее структурных подразделений. Такие вспомогательные подразделения играют очень важную роль при организации работы администрации. Выступая в качестве подсистемы, они выполняют ту же роль, что и муниципальная администрация относительно других подсистем муниципального образования.

Руководство Администрации города для осуществления контроля исполнения законодательства Российской Федерации, иных нормативно правовых актов органов государственной власти и муниципального самоуправления г. Челябинск в пределах возложенных на него полномочий имеет право заслушивать руководителей других структурных подразделений, давать оценку их деятельности, а также принимать решения, связанные с привлечением должностных лиц и работников Администрации города к ответственности.

Реализация контрольной функции для поручений, содержащихся в нормативно правовых актах Главы города, принятых протоколах заседаний и совещаний муниципальных комиссий, резолюциях, утвержденных в Администрации города, представляет собой обязанность заместителей Главы города или руководителей структурных подразделений, на которые возлагается реализация данных поручений. Для последних степенью реализации контроля является установленная компетенция или резолюция вышестоящего руководства.

Контроль исполнения поручений в Администрации Челябинска осуществляется по направлениям:

- Контроль документов и должностных лиц;

- Контроль решений городской Думы, различных постановлений Главы города, его поручений;

- Контроль писем и обращений Главы города в органы различного уровня государственной власти;

- Контроль служебного документооборота;

- Координация деятельности по контролю и исполнению нормативно правовых актов, писем, а также обращений юридических и физических лиц обеспечивается руководителем аппарата Главы города.

- Контроль зарегистрированных документов и поручений, а также ответственности за своевременной и качественное их исполнение документов и поручений возложено на заместителей Главы города, всех руководителей структурных подразделений аппарата Администрации, а также органов Администрации Челябинска в соответствии с их компетенциями.

Непосредственная организационная работа по выполнению контроля документооборота осуществляется заместителем Главы города, руководителями структурных подразделений аппарата, органами Администрации города в соответствии с их компенсациями.

Контроль сроков исполнения документов и поручений, а также подготовку аналитических материалов осуществляется:

- Контрольным отделом Управления организационной и контрольной работой проводится проверка законодательных и иных нормативно правовых документов, решений Думы городского округа Челябинск, поручений Главы города, а также писем и поручений в связи с наличием критических материалов относительно Администрации города в СМИ;

- Руководителями структурных подразделений в переделах своих компетенций, резолюций и других служебных документов;

- Отделом писем и приема граждан проводится анализ, обобщение и контроль поступивших от граждан обращений;

- Канцелярией Администрации города контролируются служебные письма и обращения юридических лиц, которые требуют обязательного исполнения и ответа;

- Референтурой Главы города и его заместителей контролируется исполнение соответствующих поручений.

Необходимость осуществления контроля исполнения того или иного служебного документа может быть определено либо Главой города либо его заместителями, о чем должна быть сделана соответствующая резолюция.

Нормативно правовые акты принятые Главой города или его заместителями должны контролироваться в соответствии с поручениями, которые определяются содержанием утверждаемого документа.

Поступившие нормативно правовые акты Челябинской области должны быть представлены для рассмотрения Главой города и ставятся на контроль в соответствии с подписываемой им резолюцией.

Поручения, которые даются Главой города, его заместителями во время проведения различных совещаний, поездок и иных мероприятий, должны вносится в протоколы и утверждаются соответственно лицами их давшими.

Доведение поручений Главы города до исполнителей должны быть обеспечены соответствующими референтурами, которые должны в двухдневный срок, а для срочный и оперативных поручений – незамедлительно, но не более чем 12 часов, с момента их подписания. Поручения, которые содержатся в нормативно правовых актах, должны быть доведены до исполнителей через направление им копии соответствующего акта.

Поручения, которые содержатся в протоколах, в результате проводимых руководителями Администрации города заседаний, совещаний и в резолюциях по изученных ими документам, должны быть доведены до исполнителей через предоставление им протокола заседаний, либо выписки из него, либо соответствующей резолюции.

При осуществлении контроля исполнения правовых актов Главой города в качестве ответственных исполнителей являются должностные лица, которые указаны в соответствующих сопроводительных документах. Осуществление контроля исполнения документов в Администрации города происходит на основе разработанных автоматизированных систем контроля.

Также по указанию руководителей Администрации города может осуществляться контроль всего документооборота, или отдельных пунктов, или поручений отданных в устной форме. Контроль исполнения конкретных документов может происходить при проверке поручений, которые изложены в документах, полученных справок, или других необходимых информационных материалов от внешних организаций или структурных подразделений аппаратов либо органов Администрации города.

Рассматривая контроль исполнений того или иного документа, можно говорить о том, что документ считается исполненным и может быть снят с контроля только после фактической реализации поручения по существу, документированного подтверждения исполнения данного поручения и сообщения обобщенных результатов заинтересованным лицам и организациям. Отказ от контроля документов происходит руководителем, который поставил данный документ на контроль, или при наличии соответствующего поручения от должностного лица. При отказе от контроля документа должна быть проставлена отметка о его исполнении, подпись контролирующего лица, подтверждающего исполнение поручения, и дата.

Очень часто для документа или поручения устанавливается конкретный срок его исполнения. При отсутствии в тексте документа такой информации также может быть указание «срочно», «незамедлительно». Такое поручение должно быть исполнено в трехдневный срок с момента его поступления исполняющему органу. Наличие указания «оперативно» говорит о том, что данное поручение должно быть выполнено не позднее 10 дней с момента его передачи исполнителю.

Для других случаев для документов без указания конкретных сроков исполнения реализация поставленной задачи должна быть не позднее месяца с момента поступления в Администрацию города.

При неисполнении служебного документа или поручения в обозначенный в нем срок исполнитель обязан предоставить на имя поручившего заместителя Главы города служебную записку и детальным описанием причин задержки и мотивированную просьбу о продлении срока исполнения поручения.

Осуществление продления сроков исполнения правовых актов и других служебных документов должно проходить при согласовании его с резолюцией от Главы города, а также первых заместителей Главы города на основании служебной записки.

Сроки исполнения поручений, которые устанавливаются органами государственной власти, могут быть изменены только при наличии соответствующих разрешений от данных органов. При изменении сроков исполнения документов исполнитель, на которого возложена реализация того или иного поручения, должен своевременно информировать подразделение, контролирующее исполнение данного поручения.

Также исполнитель обязан предоставлять информацию для контрольных отделов Управления организационной и контрольной работой и в отдел писем и приема граждан о степени исполнения тех или иных правовых актов и обращений граждан не позже следующего за контрольным сроком дня.

Управление организационной и контрольной работой Администрации города в соответствии с возложенными полномочиями и поручениями Главы города, либо другого руководителя аппарата Главы города, проводит проверку реализации поручений Главы города.

Таким образом, можно говорить то Администрация городского округа Челябинск работает в соответствии с Уставом и является исполнительно-распорядительным органом муниципального управления в городе. Также она реализует контрольные функции в ежедневной работе, контролирует реализацию федеральных и региональных законов и нормативно-правовых актов представительного органа Челябинска. Основным субъектом контрольной деятельности Администрации города является Управление организационной и контрольной работы.

2.2 Изучение и анализ деятельности Управления организационной и контрольной работы г. Челябинска

Управление организационной и контрольной работой Администрации города Челябинск проводит контроль процесса исполнения различных нормативно-правовых документов.

Также данная структура осуществляет повседневный анализ материалов, которые размещаются в СМИ, а также контроль и устранение поступающих относительно Главы и Администрации города замечаний и поручений.

Наибольшее внимание уделяется контролю исполнения мероприятий, связанных с реализацией органами местного самоуправления ежегодного Послания Президента РФ Федеральному Собранию.

Проводя анализ деятельности Управления организационной и контрольной работы Администрации Челябинска необходимо рассмотреть данные по контролю реализации правовых актов Главы города, а также его заместителей. Эти данные представлены в таблице 1.

Таблица 1.

Показатели исполнения правовых актов в городе Челябинск

|

№ п/п |

Показатели |

Годы |

|||

|

2012 |

2013 |

2014 |

2015 |

||

|

Постановления |

|||||

|

1. |

Поступило документов |

1523 |

2121 |

423 |

325 |

|

2. |

Установлено на контроль |

234 |

131 |

80 |

78 |

|

3. |

Подлежит исполнению |

143 |

148 |

63 |

59 |

|

4. |

Выполнено в установленные сроки |

117 |

112 |

32 |

26 |

|

5. |

Выполнено с нарушением сроков |

3 |

9 |

3 |

- |

|

6. |

Нет информации об исполнении |

6 |

- |

- |

6 |

|

Распоряжения |

|||||

|

1. |

Поступило документов |

1810 |

2689 |

4628 |

2835 |

|

2. |

Установлено на контроль |

257 |

255 |

453 |

552 |

|

3. |

Подлежит исполнению |

247 |

221 |

386 |

446 |

|

4. |

Выполнено в установленные сроки |

236 |

195 |

342 |

412 |

|

5. |

Выполнено с нарушением сроков |

9 |

17 |

32 |

12 |

|

6. |

Нет информации об исполнении |

2 |

4 |

6 |

15 |

|

Всего распорядительных документов |

|||||

|

Поступило документов |

3333 |

4810 |

5051 |

3160 |

|

|

Установлено на контроль |

491 |

386 |

533 |

630 |

|

|

Подлежит исполнению |

390 |

369 |

449 |

505 |

|

|

Выполнено в установленные сроки |

353 |

307 |

374 |

438 |

|

|

Выполнено с нарушением сроков |

12 |

26 |

35 |

12 |

|

|

Нет информации об исполнении |

8 |

4 |

6 |

21 |

|

На основе представленных данных можно говорить о том, что в последние 4 года наблюдается общее снижение исполнительской дисциплины. Происходит сокращение доли выполненных в срок поручений и наказов с 95% в 2012 году до 93,9 % в 2015 году.

Также наблюдается резкий рост показателя не предоставления информации с 2,6% в 2012 году до 3,8% в 2015. Это говорит о росте потребности в повышении качества организации и проведения контроля и формирование системы дисциплинарной ответственности сотрудников за не предоставление требуемой информации.

Для комплексной оценки системы контроля деятельности муниципальных органов власти необходимо также рассмотреть динамику контроля исполнения наказов Главе города, полученных от избирателей. Данная динамика представлена в таблице 2.

Таблица 2.

Данные контроля исполнения наказов избирателей, данных Главе города

|

Всего наказов |

Выполнено наказов |

В стадии реализации |

Срок исполнения не наступил |

Не выполнены в срок |

|||||||

|

всего |

в т.ч. за 2015 г. |

||||||||||

|

Шт. |

% |

Шт. |

% |

Шт. |

% |

Шт. |

% |

Шт. |

% |

||

|

Главе города |

18 |

13 |

72,2 |

2 |

15,4 |

5 |

27,8 |

5 |

27,8 |

- |

- |

|

на контроле с 2012 года |

25 |

18 |

72,0 |

18 |

100 |

7 |

28,0 |

- |

- |

7 |

28,0 |

На основе данных таблицы 2 можно говорить о наличии планомерной работы Администрации по реализации наказов от Главы города. При рассмотрении качества исполнения наказов, можно говорить о том, что специалисты контрольного отдела отметили выезд исполнителей на места практически для каждого второго наказа.

При изучении основных показателей проверки и анализа выполнения поручений от Главы города, требующих выезд на конкретные объекты, стоит отметить нарушение сроков предоставления отчетности по выполнению поручений длятретий всех наказов и поручений.

Еще одним аспектом деятельности Администрации города Челябинск является контроль деятельности за исполнением планов работ в различных структурных подразделениях. Данные по проведению контроля в этой области представлены в таблице 3.

Таблица 3.

Данные о контроле выполнения планов работы структурных подразделений Администрации города Челябинска

|

№ п/п |

Проекты правовых актов |

Годы |

|||

|

2012 |

2013 |

2014 |

2015 |

||

|

1 |

Запланировано |

175 |

155 |

175 |

186 |

|

2 |

Принято |

147 (84%) |

129 (83,2%) |

154 (88%) 88% |

162 (87%) |

|

3 |

Перенесено |

13 |

12 |

10 |

8 |

На основе представленных данных можно говорить о совокупном росте числа запланированных правовых проектов и числа принятых к реализации правовых актов.В результате проведенного анализа можно говорить о том, что за последние годы происходит рост числа проектов принятых на контроль.

Также при изучении своевременности выполнения поручений было выявлено, что значительное число структурных подразделений все также нарушают установленные сроки исполнения поручений и наказов. Еще одним недостатком является предоставление недостоверной информации для проведения контроля.Проведение проверок контрольной работы в основных структурных подразделениях и Администрации города иллюстрируют необходимость дальнейшей доработки и совершенствования планирования контрольных работ, контроля исполнения документов, а также информационно-аналитической работы и делопроизводства.

Глава 3. Разработка практических рекомендаций по повышению эффективности деятельности контролирующих органов в городе Челябинск

В результате анализа системы контроля в Администрации города Челябинска позволил определить наличие ряда проблем и недостатков. Решение данных проблем является основным направлением повышения эффективности системы контроля в Администрации города Челябинск.

Первоочередной задачей реформирования системы контроля является изменение структуры Управления организационной и контрольной работы Администрации г. Челябинска. Для организации данного реформирования был разработан проект организационной структуры, который представлен на рисунке 1.

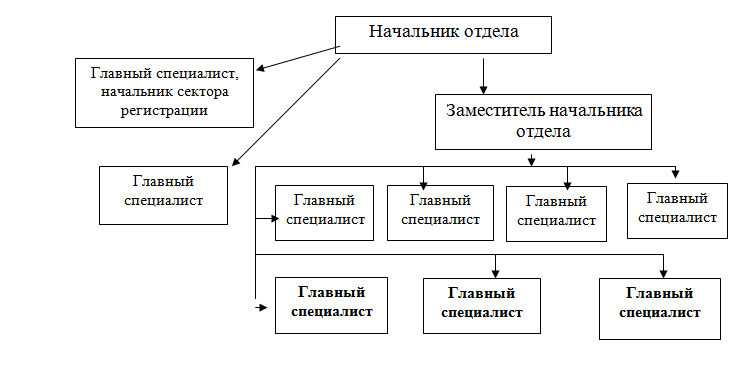

Данная организационная структура позволит существенно сократить нагрузку на заместителя Начальника отдела, а также организовать эффективное перераспределение обязанностей.

Также необходимо уточнение вопросов взаимодействия Управления с различными органами местного самоуправления и их структурными подразделениями, которые прописаны в Положении «Об Управлении организационной и контрольной работе». Формирование более четких условий работы данного подразделения позволит повысить эффективность его работы, а также предоставит ему право на запрос необходимой информации, создание комиссий для осуществления контрольных функций.

Рисунок 1. Проект организационной структуры Управления организационной и контрольной работы

Также при нарушении дисциплины исполнения поручений и наказов необходимо применять к руководителям различных структурных подразделений меры дисциплинарного взыскания. Основанием для данного взыскания может стать несвоевременное или некачественное исполнение распорядительных документов и поручений, а также нарушение сроков принятия мер по критическим материалам.

Комплексная реализация вышеописанных мероприятий позволит существенно повысить уровень качества организационного контроля в Администрации города Челябинск, а также создаст возможность для роста эффективности деятельности всех органов местного самоуправления в целом.

Заключение

В результате проведенного исследования можно говорить о том, что вопрос об организации эффективного контроля за деятельностью органов местного самоуправления не потеряет своей актуальности в связи с наличием значительных недостатков в организации системы контроля.

Действующее законодательство, связанное с местными органами самоуправления, не до конца решает существующие проблемы в организации контроля муниципальной власти.

Осуществление контроля со стороны государства возможно благодаря Федеральному закону «Об общих принципах организации местного самоуправления». Однако, формирования только надзорной системы на сегодняшний день явно недостаточно. Становится понятной необходимость формирования комплексного контроля, особенно в сфере муниципальной собственности и муниципальных финансов.

Еще одним аспектом формирования эффективной системы контроля за деятельностью муниципальных органов власти является создание системы общественного контроля, которая бы реально функционировала, а не существовала только в теории.

Одним из видов такого общественного контроля может стать досрочное прекращение властных полномочий избранных муниципальных органов власти. Также важно определить порядок и условия ответственности органов местного самоуправления и должностных лиц за невыполнение своих прямых обязанностей. Однако, здесь возникают трудности при практической реализации данного вида контроля, поскольку механизм утраты доверия является достаточно сложным.

Сложность осуществления общественного контроля также связана с неясностью процедуры голосования по вопросу доверия должностному лицу или местному органу самоуправления. На практике население не может решить вопрос о выражении доверия или недоверия для должностного лица или муниципального органа власти.

Таким образом, формируется дисбаланс между правом населения выбирать органы местного самоуправления и правом привлечения должностных лиц и органов местного самоуправления к ответственности. Все это приводит к ограничению реальной возможности контроля населением деятельности муниципальной власти.

Важно также развивать и внутреннюю систему контроля, которая позволит муниципальному органу самому проводить контрольные мероприятия и повышать эффективность работы того или иного структурного подразделения.

На основе анализа деятельности Управления по организационной и контрольной деятельности в городе Челябинск был выявлен ряд нарушений, которые снижают эффективность работы местных органов власти. В связи с этим также были разработаны практические рекомендации по устранению найденных недостатков контроля.

Таким образом, при эффективной реализации контрольной работы муниципальных органов будет существенно сокращаться уровень проблем на региональном уровне и повышаться совокупное доверие населения к местным властям.

Список использованных источников

- Административное право Российской Федерации: Практикум отв. ред. А.П. Алёхин Зерцало - 2014 год - 255 с.

- Байнова М. С., Медведева Н. В., Рязанцева Ю. С. Основы государственного и муниципального управления: учебное пособие Директ-Медиа- 2016 год - 459 с.

- Барциц И.Н. Система государственного и муниципального управления. Учебный курс. В двух томах. - М.: РАГС. 2011.

- Вопросы совершенствования системы государственного управления в современной России: межвузовский сборник научных статей Директ-Медиа - 2015 год - 736 с.

- Галузо В.Н., Габричидзе Б.Н., Эриашвили Н.Д., Чернявский А.Г., Кузнецов С.М., БелоновскийОсновы органов государственной власти России: учебное пособие В.Н. ЮНИТИ-ДАНА; Закон и право 2012 год - 479 с.

- Кутафин О.Е., Фадеев В.И. Муниципальное право Российской Федерации. Учебник. – 3-е изд., перераб. и доп. – М.: Проспект, 2013.

- Мищеряков Ю. Н. Муниципальная реформа и муниципальное управление // Муниципальное право. – 2011. - N 3 (55). - С. 77-84.

- Моисеев А. Д. Муниципальное управление : учебное пособие для студентов высших учебных заведений. – М. : ЮНИТИ-ДАНА, 2012. - 159 с.

- Моисеев В. ВСистема государственного и муниципального управления: учебное пособие Директ-Медиа - 2015 год - 603 с.

- Наумов С. Ю. Теория государственного и муниципального управления. – М. : ФОРУМ, 2011. - 319 с.

- Наумов С. Ю. Основы организации муниципального управления. – М. : Форум, 2011. - 351 с.

- Орешин В. П. Система государственного и муниципального управления : учебное пособие. – М. : ИНФРА-М, 2011. - 320 с.

- Охотский Е.В. Теория и механизмы современного государственного управления. Учебник и практикум. В двух томах. – М.: ЮРАЙТ, 2014.

- Правовое обеспечение государственного и муниципального управления : учебно-методический комплекс. – М. : Издательство РАГС, 2011. - 77 с.

- Парахина В. Н. Муниципальное управление : учебное пособие. – М. :Кнорус, 2012. - 493 с.

- Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" от 06.10.2003 N 131-ФЗ

- Чиркин, В. Е. Основы государственного и муниципального управления :Учебник. – М.: Норма: НИЦ ИНФРА-М, 2014.

-

Байнова М. С., Медведева Н. В., Рязанцева Ю. С. Основы государственного и муниципального управления: учебное пособие Директ-Медиа- 2016 год - 459 с. ↑

-

Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" от 06.10.2003 N 131-ФЗ ↑

-

Галузо В.Н., Габричидзе Б.Н., Эриашвили Н.Д., Чернявский А.Г., Кузнецов С.М., Белоновский Основы органов государственной власти России: учебное пособие В.Н. ЮНИТИ-ДАНА; Закон и право 2012 год - 479 с. ↑

-

Наумов С. Ю. Основы организации муниципального управления. – М. : Форум, 2011. - 351 с. ↑

-

Барциц И.Н. Система государственного и муниципального управления. Учебный курс. В двух томах. - М.: РАГС. 2011. ↑

- ОФИС УПРАВЛЕНИЯ ПРОЕКТАМИ, ФУНКЦИИ, СТРУКТУРА, ОСОБЕННОСТИ ФОРМИРОВАНИЯ

- Расходы на производство и реализацию товаров, работ

- Международный финансовый учет (первое применение МСФО)

- Налоговый учет индивидуальных предпринимателей (анализ деятельности ИП Яндер М.И.)

- Принципы представления финансовой отчетности

- Баланс и отчетность (Виды отчетности в Российской Федерации)

- Формирование налогового учета, как элемента учетной системы организации, его взаимосвязь с бухгалтерским учетом

- Международный финансовый учет.

- Бюджетные системы в странах с различным государственным устройством

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ ПЕРСОНАЛА ).

- Современные методы обучения

- Управление организационной культурой компании (понятие, типология и принципы организационной культуры)