Курсовая работаОрганизационное изменение: основные источники и механизмы (Модель организационных изменений И. Адизеса)

Содержание:

ВВЕДЕНИЕ

Любая организация всегда испытывает давление внешней среды. Оно может быть постоянным (например, со стороны бюрократических организаций), а может быть изменчивым, неопределенным, когда организации необходимо реализовать свой товар или услуги в различных секторах внешней среды. Неопределенность усиливается из-за того, что каждый из секторов внешней среды постоянно меняет свои требования к продукции организации, особенно в том случае, если организация должна действовать в условиях конкуренции.

Выполнение всех условий выживания организации необходимо связано с ее способностью к постоянным изменениям; только изменяющаяся, гибкая и динамичная организация может успешно существовать в сложном политическом, экономическом, социальном и культурном окружении.

Осуществление намеренных и целенаправленных изменений не должно входить в противоречие с традиционными формами поведения, сложившимися в организации. Наоборот, правильно спланированные и проведенные инновации способны наполнить традиции новым содержанием, сделать организацию более привлекательной для сотрудников, клиентов, потребителей и общественности.

Цель работы - провести сравнительный анализ моделей организационных изменений.

Для достижения цели необходимо решить следующие задачи:

- отразить содержание и основные виды организационных изменений;

- рассмотреть модели организационных изменений Л. Грейнера, К.Левина и Адизеса.

- дать организационно-экономическую характеристику предприятия;

- провести анализ организационных изменений НАО «Берит» по модели Адизеса;

- рассмотреть проектный метод управления организационными изменениями на примере внедрения новой системы оплаты труда.

Объект работы – НАО завод «Берит».

Предмет работы – применение модели организационных изменений на примере предприятия НАО «Берит».

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области менеджмента, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ОСОБЕННОСТИ МОДЕЛЕЙ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ

1.1 Содержание и основные виды организационных изменений

Изменения в зависимости от их глубины и характера варьируются от неизменяемого функционирования до полной перестройки организации, когда происходит ее фундаментальное изменение. Каждый вид изменения обусловлен переменами, происходящими во внешней среде, а также сильными и слабыми сторонами самой организации.

Для выявления основных методологических аспектов эффективного управления изменениями в организации необходимо определить содержание и основные виды организационных изменений.

Австрийский ученый И. Шумпетер выделял пять типичных изменений:

1)использование новой техники, новых технологических процессов или нового рыночного обеспечения производства (купля - продажа);

- внедрение продукции с новыми свойствами;

- использование нового сырья;

4)изменения в организации производства и его материально-технического обеспечения;

5)появление новых рынков сбыта[1].

Эти положения И. Шумпетер сформулировал еще в 1911 г. Позднее, в 30-е годы, он уже ввел понятие инновации, трактуя его как изменение с целью внедрения и использования новых видов потребительских товаров, новых производственных и транспортных средств, рынков и форм организации в промышленности.

Научно-исследовательским институтом системных исследовании (РНИИСИ) разработана классификация инноваций с учетом сфер деятельности предприятия. По этому признаку выделяются инновации:

- технологические;

- производственные;

экономические; - торговые;

- социальные;

- в области управления.

Для выявления особенностей управления изменениями в экономических системах можно предложить следующую типологию изменений:

- изменения как реакция на кризис;

- изменения как процесс реализации новой стратегии;

- «тихие» изменения, возникающие в основном в результате перестановки кадров под влиянием личностных характеристик персонала (это изменения социально-психологического климата в коллективе, негласных правил поведения, организационной культуры, приоритетов в управлении, которые могут значительно повлиять на стратегии развития и результаты деятельности организации).

Содержание процесса изменений можно рассматривать с точки зрения уровней и этапов изменений.

По мнению Д. Бодди и Р. Пэйтона[2], организационные изменения затрагивают следующие элементы организации: цели, технологию, бизнес-процессы, людей, культуру, структуру, власть.

В процессе организационного развития менеджмент уделяет основное внимание какому-либо одному из этих элементов, хотя системная природа организации означает, что его трансформация оказывает воздействие на состояние других подсистем.

Ф.Ж. Гуияр и Д.Н. Келли определяют преобразование бизнеса как «организованное перепроектирование генетической архитектуры корпорации, которое достигается в результате одновременной работы - хотя и с разной скоростью - по четырем направлениям: рефреймингу, реструктуризации, оживлению и обновлению».[3]

Таким образом, высокий уровень неопределенности, сложность и многообразие организационных изменений обусловливают необходимость всестороннего изучения этих процессов и разработки методологических основ управления ими.

1.2 Управление организационными изменениями

Высшее звено управления инициирует решения по внедрению новшеств, назначает отдельных лиц или группы работников, ответственных за определенные аспекты изменений. По мнению некоторых специалистов, желательно, чтобы процессами изменения руководили новые люди. Это целесообразно не только в связи с возможным недостатком квалификации или отсутствием готовности к активной поддержке проекта со стороны имеющихся руководящих кадров, но и из-за опасения, что изменения в противном случае не обретут нужного направления и необходимой динамики.

Планирование организационных изменений охватывает аналитическую и прогностическую деятельность, разработку возможных мер и выбор соответствующей стратегии.

При этом во внимание должны приниматься различные уровни вмешательства в старую структуру (индивидуум, группа, подразделение, организация в целом), а также многочисленные организационные параметры, в частности следующие:

- структура и процессы (в последнее время все чаще в направлении "сглаживания" иерархии и строгой ориентации на процесс создания благ в "горизонтальных организациях");

- производственная и информационная технология (например, внедрение минимизированного по ресурсам производства);

- организационная культура как модель основополагающих ценностей и принципов, разделяемых членами организации (коренное изменение их оказывается чрезвычайно трудным);

- кадровые ресурсы, например путем отбора, развития персонала, систем стимулирования и мотивационного (с "трансформацией" поведения и взглядов) управления персоналом[4].

Принципиально важно различать частичные и радикальные изменения. Первые базируются на существующих системах ценностей, структурах и процессах. В ходе частичных преобразований доминирует практическая пригодность проекта, а не безусловное достижение идеального (концептуального) состояния.

Радикальные изменения бывают остро необходимыми в связи с бурным развитием окружающей рыночной обстановки после продолжительной фазы стабильности и длительного игнорирования необходимых адаптационных шагов. Столь "революционный" процесс изменений для достижения преимуществ по отношению к конкурентам может быть желательным стратегически, но встретить решительное сопротивление со стороны персонала.

Анализ показывает, что управление изменениями может применяться в самых разнообразных ситуациях и обретать самые разные формы осуществления. Важной областью дальнейших исследований становятся связи, которые могут возникать между внутри- и внефирменными условиями, кадровыми параметрами организации, разными видами кризисов, основными инструментами управления изменениями. Необходимо прежде всего четко выявить эти связи, а затем сделать эмпирически обоснованные оценки адекватности состояния предприятия и инструментария реализации перемен.

Между крайними формами изменений – хозяйственным реинжинирингом и организационным развитием - лежит ряд промежуточных вариантов. Они могут отличаться степенью участия членов организации и свободы действия высшего менеджмента в осуществлении перемен. В зависимости от этого делается акцент на экономической и/или социальной эффективности. Вид кризиса определяет срочность перемен и тем самым степень их радикальности.

Успешное применение того или иного метода существенно зависит от мероприятий в области кадрового менеджмента. Наряду с мерами по сохранению занятости нельзя игнорировать и дифференцированные концепции сокращения персонала.

Руководители программы перемен должны решать проблемы занятости не нанося морального ущерба увольняемым и стремясь обеспечить их использование на рынке труда.

Цель управления изменениями не в сокращении персонала, а в раскрытии и реализации его потенциала для повышения конкурентоспособности предприятия.

Преобразование организации или отдельных сторон ее деятельности – сложный, неоднозначный и в немалой степени конфликтный процесс. Для начала преобразований нужно достаточно хорошо узнать организацию, ее проблемы и ожидания людей.

Проведению изменений в организации должен предшествовать глубокий анализ предыдущего развития, существующего состояния и возможностей. Анализу должны подвергаться структура организации, ее цели и задачи, системы управления, персонал, социально-психологическая атмосфера.

Программа преобразований должна предусматривать целый ряд этапов, охватывающих подготовку, сбор информации, определение направлений работы и их последствий, организационно-техническое и социальное проектирование, практическую реализацию подготовительных изменений. Намеченные этапы должны осуществляться последовательно. Завершение каждого этапа представляет собой важный рубеж в выполнении всего проекта. Каждый этап подразделяется на задачи, реализуемые в разной последовательности: одни раньше других, некоторые одна за другой, а ряд из них – параллельно.

1.3 Модели организационных изменений Л. Грейнера и К.Левина

Модель управления организационными изменениями Л. Грейнера является одной из наиболее распространенных и удачно применяемых на практике.

Она состоит из шести этапов:

- на первом этапе руководство организации должно осознать необходимость изменений и быть готовым к их проведению;

- на втором – руководство проводит четкий анализ проблем организации, для этого часто привлекаются внешние консультанты. Здесь очень важно тесное сотрудничество руководства и консультантов;

- на третьем этапе происходит детализация и углубление понимания стоящих перед организацией проблем. Важно эффективно использовать сотрудников организации, обеспечить высокую степень их участия в диагностике и последующем принятии решений; включается процесс делегирования;

- на четвертом этапе необходимо отыскать новые, не устаревшие решения, и получить поддержку сотрудников. Это важно, поскольку всегда существует искушение применить старое решение к новым проблемам;

- на пятом этапе необходимо с помощью экспериментов выявить возможные отрицательные последствия изменений и провести соответствующую корректировку. Кроме того, эксперимент может дать определенным подразделениям и лицам дополнительные полномочия, а также подготовку для более эффективного проведения процесса изменений;

- на шестом этапе необходимо должным образом мотивировать людей, чтобы они приняли проводимые изменения.

При реализации систематических организационных изменений можно также использовать модель процесса организационных изменений, которая была разработана Куртом Левиным. В соответствии с этой моделью организационные изменения происходят в три этапа:

- «размораживание»;

- проведение изменения;

- «замораживание»[5].

На первом этапе осуществляются мероприятия, позволяющие создать условия для успешного проведения изменений и в то же время ослабить те силы, которые держат организацию в существующем состоянии. «Размораживание» предполагает создание мотивации для изменений (дискомфорт), а затем обеспечение видения перспективы (информировать о том, в каком направлении вы собираетесь двигаться). Нередко этот шаг оказывается не менее труден, чем обучение новым методам. Нередко руководители, внимание которых сконцентрировано на предстоящих изменениях, упускают из виду необходимость «размораживания», что может привести к увеличению уровня сопротивления переменам.

На втором этапе происходит собственно переход от существующего состояния организации к желаемому, осуществляется процесс развития нового поведения, оценок позиций. Процесс изменений – этап, в ходе которого изучаются новые идеи и практика, когда руководство должно оказывать работникам помощь в освоении новых способов мышления и действий. Для некоторых сотрудников – это время смятения, дезориентации, перегрузок и безысходности и одновременно – надежд, открытий, воодушевления.

Третий этап необходим для создания механизмов, гарантирующих эффективную деятельность организации. «Замораживание» предполагает интеграцию новых образцов действий в реальную практику, когда они принимаются не только разумом, но и эмоциями, встраиваются в ежедневную деятельность работников. Ознакомления с новой процедурой не достаточно для ее применения.

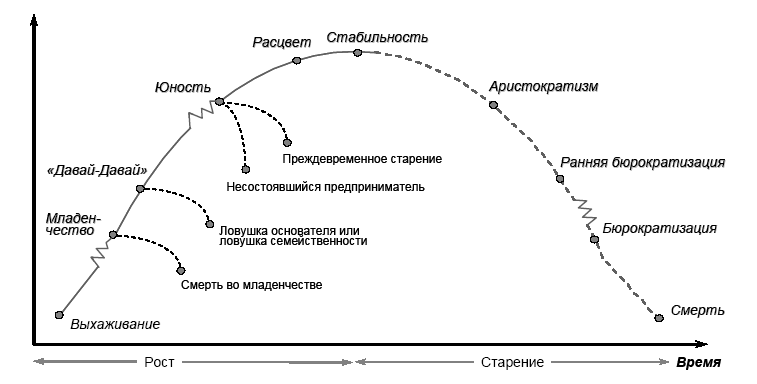

1.4 Модель организационных изменений И. Адизеса

Серьезным шагом в развитии модели жизненного цикла организации стали работы американца Айзека (Исаака) Адизеса.

Основные постулаты теории Адизеса состоят в следующем.

- Развитие организации подобно эволюции живого организма: отсюда и названия некоторых этапов (рис. 1). Организмическая аналогия, однако, неполна в том отношении, что неизбежная для живого организма смерть необязательна для организации (пунктир фазы старения).

- На любой стадии развития у организации имеются проблемы. Они делятся на болезни роста (которые можно уподобить детским инфекционным болезням) и организационные патологии, с которыми, в отличие от болезней роста, самостоятельно организация справиться не может[6].

Рисунок 1 - Модель жизненного цикла организации по И.Адизесу

Ниже приведены описания основных этапов жизненного цикла по Адизесу, скомпилированные из его книги.

Таблица 1 - основных этапов жизненного цикла по Адизесу

|

Выхаживание |

|

|

Норма |

Отклонение |

|

Возбуждение, проверенное реальностью Преданный идее и реалистически настроенный основатель Ориентация на продукт, вера в его ценность Готовность к разумному риску Основатель сохраняет за собой контроль |

Отсутствие проверки преданности идее реальностью Основатель-фанатик, без какого-либо чувства реальности Ориентация исключительно на возврат инвестиций и прибыль Готовность рисковать без оглядки Контроль основателя ограничен |

|

Младенчество |

|

|

Норма |

Отклонение |

|

Риск не истощает преданности делу Отрицательный баланс прибылей и убытков Интенсивная работа поддерживает преданность делу Неразвитость системы менеджмента Нет системы Отсутствие делегирования «Театр одного актера», однако желающего слушать Совершенствование ошибок Семейная жизнь, поддерживающая работу Интервенции извне, способствующие делу |

Риск истощает преданность делу Хронически негативный баланс прибылей и убытков Низкая преданность делу Преждевременное делегирование Преждевременные правила, системы и процедуры Основатель теряет контроль Нежелание слушать – заносчивость Недопустимость ошибок Семейная жизнь, мешающая работе Основатель отрицает пользу внешних интервенций |

|

Юность |

|

|

Норма |

Отклонение |

|

Конфликт между партнерами или лицами, принимающими решения, между людьми административного и предпринимательского склада Временная потеря перспективы Основатель принимает организационный суверенитет Система вознаграждений поощряет неправильное поведение Делегирование полномочий по принципу «Справишься!» Вырабатывается политика, но ей следует не всегда Совет директоров испытывает новую систему контроля над менеджментом |

Возврат к стадии «Давай-давай» и к «ловушке основателя» Предприниматели уходят, администраторы берут верх Основателя вытесняют из организации Отдельные лица получают премии за индивидуальные достижения, хотя компания несет убытки Паралич вследствие перехода власти из одних рук в другие Быстрое падение взаимного доверия и уважения Совет директоров изгоняет людей предпринимательского склада |

Характеристики организации на стадии быстрого роста («Давай-давай»):

- Возможности развития бизнеса являются высшими приоритетами

- Ориентация на увеличение продаж

- Исключительно быстрый рост

- Недостаток последовательности и концентрации усилий

- Компания концентрируется вокруг людей

- Ощущение необходимости упорядочивания деятельности организации

- Децентрализация путем делегирования

- Контроль основателя становится опосредованным

Характеристики организации на стадии расцвета:

- Наличие функциональных систем и организационной структуры

- Институализированные перспективы и творческий подход к делу

- Ориентация на результаты: организация удовлетворяет нужды клиентов

- Организация разрабатывает планы и следует им

- Предсказуемость организации проявляется в ее деятельности

- Организация может позволить себе как увеличение объемов производства, так и повышение прибыльности

- Организация порождает новые компании

Характеристики организации на стадии аристократизма:

- Средства расходуются на системы контроля, дополнительные выплаты и обустройство

- Акцент делается на том, как делать что-либо, а не на том, что делать и зачем

- Формализуются традиции, форма общения и одежда

- Индивидуумы обеспокоены выживанием организации, но групповым девизом является «Не гони волну!» Бизнес ведется как обычно.

- Внутренняя мотивация низка. Корпорация может приобретать другие компании, чтобы обновить ассортимент выпускаемой продукции, захватить новые рынки, или пытаясь «купить» дух предпринимательства

- Организация обладает значительными оборотными средствами, становясь, таким образом, привлекательным объектом для поглощения.

Характеристики организации на стадии ранней бюрократизации:

- Акцент делается на то, кто является источником проблем, а не на то, что нужно предпринять (как будто решение кто эквивалентно решению что делать)

- Процветают конфликты, выяснение отношений и внутренняя борьба Паранойя парализует организацию; низок моральный дух

- Все внимание уделяется внутренней борьбе; общение с внешними клиентами рассматривается как неизбежное зло

Характеристики организации на стадии бюрократизации:

- В организации множество систем, однако они функционально не ориентированы

- Теряются контакты с окружающей средой, организация концентрируется на себе самой

- Теряется чувство контроля

- Чтобы эффективно работать с такой организацией, клиенты вынуждены вырабатывать особые приемы обхода или прямой атаки препятствий

Можно отметить, что модель Адизеса в большей степени соответствует модели организации как открытой системы. По приведенным выше признакам можно судить о том, на каком этапе развития находится организация и, соответственно, к какой категории относятся ее текущие проблемы – к болезням роста или организационным патологиям. В зависимости от этого выбираются конкретные интервенции для разрешения выявленных проблем.

Однако при использовании модели Адизеса необходимо помнить об ограничениях, присущих практически всем моделям в теории организации. Прежде всего, состояние реальной организации редко можно отнести к какому-то одному, «чистому» этапу. Обычно налицо оказываются признаки сразу нескольких этапов, и приходится решать, какой из них представлен в большей степени. Далее, в крупных и сложных организациях разные их части могут находиться на разных этапах жизненного цикла. Это обстоятельства требует особого внимания, если делаются попытки унифицировать систему управления в организации в целом[7].

Модель Адизеса хорошо применима лишь ко вновь созданным российским организациям, однако высказано сомнение в том, что она может оказаться полезной для анализа развития организаций, созданных во времена социализма, и сменивших форму собственности. Оказалось, однако, что последнее ограничение действует не всегда, в ряде консультационных проектов, проведенных для таких «зрелых» организаций, модель Адизеса работала вполне удовлетворительно. Полезной она оказалась и для анализа динамики системы корпоративного управления в российских компаниях.

ГЛАВА 2. АНАЛИЗ ОРГАНИЗАЦИОННЫХ ИЗМЕНЕНИЙ НА ОСНОВЕ МОДЕЛИ АДИЗЕСА

2.1 Организационно-экономическая характеристика предприятия НАО завод «Берит»

На сегодняшний день НАО завод «Берит» - это один из крупнейших заводов по производству строительных материалов и изделий на Урале.

Юридический адрес: 620033, Екатеринбург, Юго-Восточнее жилого района Изоплит, литер А.

Форма собственности: частная.

Генеральный директор: Гаврилов Сергей Николаевич.

Организационно-правовая форма: Закрытое акционерное общество.

Закрытое акционерное общество, создается, с целью получения прибыли и может заниматься любой не запрещенной законом деятельностью. При этом, для определенных видов деятельности необходимо получение специального разрешения (лицензии). Срок деятельности — не ограничен, если иное не установлено Уставом Общества.

Высшим органом управления в НАО является Общее собрание акционеров общества. Исключительная компетенция Общего собрания установлена Законом (ст. 48 ФЗ "Об акционерных обществах"). Общее собрание акционеров не вправе рассматривать и принимать решения по вопросам не отнесенным к его компетенции Законом.

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества (например Генеральный директор) или единоличным исполнительным органом общества и коллегиальным исполнительным органом общества (например директор и дирекция либо правление). Исполнительные органы общества подотчетны общему собранию участников общества и совету директоров (наблюдательному совету) общества.

Учредительным документом НАО является Устав, утвержденный его учредителями.

Компания развивается по трем основным направлениям:

- поставка и обслуживание геодезической и измерительной техники;

- создание сервисной сети по ремонту поставляемого оборудования во всех регионах России;

- производство работ с применением самых современных технических средств в области геодезии и инженерных изысканий с целью создания и внедрения новых, законченных технологических решений.

На сегодняшний день на заводе введены в эксплуатацию четыре высокотехнологичных производственных линии, позволяющих выпускать:

- тротуарную плитку;

- бордюры дорожный и тротуарный;

- плиты ступеней для устройства наружных лестниц;

- камни бетонные стеновые для устройства вентиляционных каналов (вентиляционные блоки);

- трубы железобетонные раструбные;

- железобетонные элементы колодцев цилиндрические и конусообразные;

- рабочие камеры;

- системы индивидуального канализационного выгреба;

- круглые спиралевидные каркасы, для производства железобетонных труб и колец;

- элементы плит перекрытий «несъемной» опалубки;

- элементы двойных стен «несъемной» опалубки;

- арматурную мерную заготовку;

- гнутые арматурные элементы различной формы;

- плоские сварные сетки;

- треугольные пространственные фермы.

Железобетонные изделия (ЖБИ) благодаря своей исключительной надежности, долговечности и богатству ассортимента, занимают совершенно особое место среди прочих современных стройматериалов. Для их изготовления бетонную смесь армируют стальными стержнями, связанными в каркасы. Такой своеобразный синтез бетона и стали позволяет объединить все лучшее, что есть в этих двух материалах, одновременно компенсируя их недостатки.

Численность работников списочного состава на конец отчетного периода составляет 1173 человек, в сравнении с соответствующим периодом года, предшествующего отчетному году она уменьшилась на 78 человек. Анализ численности по полу показывает, что численность работающих женщин в отчетном году уменьшилось на 76 человек и составляет 28, % в общей численности работников.

Сведения о списочной численности персонала НАО завод «Берит» приведены в таблице 2.

Таблица 2 - Списочная численность персонала НАО завод «Берит»

|

По состоянию на 01.01.2016 г. |

По состоянию на 01.01.2017 г. |

По состоянию на 01.01.2018 г. |

||||

|

Всего, чел. |

Удельный вес, % |

Всего, чел. |

Удельный вес, % |

Всего, чел. |

Удельный вес, % |

|

|

Списочная численность - всего |

1251 |

100 |

1193 |

100 |

1173 |

100 |

|

В том числе: - рабочие - служащие |

962 289 |

76,9 23,1 |

930 263 |

78,0 22,0 |

910 263 |

77,6 22,4 |

|

Из них: - руководители - специалисты - служащие |

125 158 6 |

9,9 12,6 0,5 |

119 139 5 |

10,0 11,6 0,4 |

119 139 5 |

10,1 11,9 0,4 |

|

Из общей численности: - женщины - мужчины |

413 820 |

33,0 67,0 |

367 826 |

30,8 69,2 |

337 836 |

28,7 71,3 |

Приведенный в работе анализ финансового состояния НАО завод «Берит» выполнен за период 01.01.2015-31.12.2017 г. на основе данных бухгалтерской отчетности организации за 3 года.

Анализ структуры имущества НАО завод «Берит» и источников его формирования за период с 2015 по 2017 года осуществим с помощью таблицы 3.

Таблица 3 - Анализ структуры имущества и источников его формирования

|

Показатель |

Значение показателя |

Изменение за период |

||||||

|

на начало периода (на 31.12.2014) |

на 31.12. 2015 |

на 31.12. 2016 |

на конец периода (31.12.2017) |

(гр.6-гр.2), тыс. руб. |

(гр.6 : гр.2), % |

|||

|

в тыс. руб. |

в % к ВБ |

в тыс. руб. |

в тыс. руб. |

в тыс. руб. |

в % к ВБ |

|||

|

Актив |

||||||||

|

1. Иммобилизованные средства |

210992 |

78,2 |

234858 |

237149 |

243805 |

73,8 |

+32813 |

+15,6 |

|

2. Текущие активы, всего |

58846 |

21,8 |

57477 |

63409 |

86375 |

26,2 |

+27529 |

+46,8 |

|

в том числе: запасы (кроме товаров отгруженных) |

14445 |

5,4 |

17137 |

18689 |

23728 |

7,2 |

+9283 |

+64,3 |

|

в том числе: -сырье и материалы; |

13830 |

5,1 |

16464 |

18069 |

23068 |

7 |

+9238 |

+66,8 |

|

- готовая продукция (товары). |

3 |

<0,1 |

1 |

4 |

1 |

<0,1 |

-2 |

-66,7 |

|

затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; |

612 |

0,2 |

672 |

616 |

659 |

0,2 |

+47 |

+7,7 |

|

НДС по приобретенным ценностям |

2068 |

0,8 |

1225 |

700 |

671 |

0,2 |

-1397 |

-67,6 |

|

ликвидные активы, всего |

39726 |

14,7 |

38054 |

43102 |

60551 |

18,3 |

+20825 |

+52,4 |

|

из них: - денежные средства и краткосрочные вложения; |

10455 |

3,9 |

15739 |

14063 |

14317 |

4,3 |

+3862 |

+36,9 |

|

- дебиторская задолженность (срок платежа по которой не более года) и товары отгруженные; |

29271 |

10,8 |

22315 |

29039 |

46234 |

14 |

+16963 |

+58 |

|

Пассив |

||||||||

|

1. Собственный капитал |

242001 |

89,7 |

267913 |

273128 |

284125 |

86,1 |

+42124 |

+17,4 |

|

2. Долгосрочные обязательства, всего |

598 |

0,2 |

839 |

994 |

1247 |

0,4 |

+649 |

+108,5 |

|

из них: - кредиты и займы; |

– |

– |

– |

– |

– |

– |

– |

– |

|

- прочие долгосрочные обязательства. |

598 |

0,2 |

839 |

994 |

1247 |

0,4 |

+649 |

+108,5 |

|

3. Краткосрочные обязательства (без доходов будущих периодов), всего |

27239 |

10,1 |

23583 |

26436 |

44808 |

13,6 |

+17569 |

+64,5 |

|

из них: - кредиты и займы; |

8898 |

3,3 |

5398 |

5398 |

5398 |

1,6 |

-3500 |

-39,3 |

|

- прочие краткосрочные обязательства. |

18341 |

6,8 |

18185 |

21038 |

39410 |

11,9 |

+21069 |

+114,9 |

|

Валюта баланса |

269838 |

100 |

292335 |

300558 |

330180 |

100 |

+60342 |

+22,4 |

Из представленных в первой части таблицы данных видно, что на 31.12.2017 г. в активах организации доля текущих активов составляет одну четвертую, а иммобилизованных средств, соответственно, три четвертых. Активы организации за весь анализируемый период увеличились на 60342 тыс. руб. (на 22,4%). Учитывая увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 17,4%. отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Рост величины активов организации связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

- основные средства – 27942 тыс. руб. (36,7%);

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 16963 тыс. руб. (22,3%);

- дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты): покупатели и заказчики – 13093 тыс. руб. (17,2%);

- запасы: сырье, материалы и другие аналогичные ценности – 9238 тыс. руб. (12,1%).

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) – 41972 тыс. руб. (61,9%);

- кредиторская задолженность: поставщики и подрядчики – 22928 тыс. руб. (33,8%);

Среди отрицательно изменившихся статей баланса можно выделить «налог на добавленную стоимость по приобретенным ценностям» в активе и «кредиторская задолженность: прочие кредиторы» в пассиве (минус 1397 тыс. руб. и минус 3942 тыс. руб. соответственно).

Собственный капитал НАО завод «Берит» на последний день анализируемого периода равнялся 284125 тыс. руб., что на 42124 тыс. руб., или на 17,4% превышает значение на 31 декабря 2014 г.

Произведём оценку величины излишка или недостатка собственных оборотных средств НАО завод «Берит» – таблица 4.

Таблица 4 - Анализ финансовой устойчивости НАО завод «Берит» по величине излишка (недостатка) собственных оборотных средств (СОС)

|

Показатель собственных оборотных средств (СОС) |

На начало периода (31.12.2014) |

на 31.12.2015 |

на 31.12.2016 |

На конец периода (31.12.2017) |

||

|

Значение |

Излишек (недостаток) |

Изл-к (нед-к) |

Изл-к (нед-к) |

Значение |

Изл-к (нед-к) |

|

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

31009 |

+16564 |

+15918 |

+17290 |

40320 |

+16592 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

31607 |

+17162 |

+16757 |

+18284 |

41567 |

+17839 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

40505 |

+26060 |

+22155 |

+23682 |

46965 |

+23237 |

По всем трем вариантам расчета на 31 декабря 2017 г. наблюдается покрытие собственными оборотными средствами имеющихся запасов и затрат, поэтому финансовое положение организации по данному признаку можно характеризовать как абсолютно устойчивое. При этом нужно обратить внимание, что два из трех показателей покрытия собственными оборотными средствами запасов и затрат за 3 последних года улучшили свои значения.

Проанализируем финансовую устойчивость НАО завод «Берит» с помощью ряда коэффициентов в таблице 5.

Таблица 5 - Основные показатели финансовой устойчивости НАО завод «Берит»

|

Показатель |

Значение показателя |

Изменение показателя |

Описание показателя и его нормативное значение |

|||

|

2014 год |

2015 год |

2016 год |

2017 год |

|||

|

1. Коэффициент автономии |

0,9 |

0,92 |

0,91 |

0,86 |

-0,04 |

Отношение собственного капитала к общей сумме капитала. |

|

2. Коэффициент финансового левериджа |

0,12 |

0,09 |

0,1 |

0,16 |

+0,04 |

Отношение заемного капитала к собственному. |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

0,53 |

0,58 |

0,57 |

0,47 |

-0,06 |

Отношение собственного капитала к оборотным активам. |

|

4. Коэффициент покрытия инвестиций |

0,9 |

0,92 |

0,91 |

0,86 |

-0,04 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. |

|

4. Коэффициент маневренности собственного капитала |

0,13 |

0,12 |

0,13 |

0,14 |

+0,01 |

Отношение собственных оборотных средств к источникам собственных средств. |

|

6. Коэффициент мобильности имущества |

0,22 |

0,2 |

0,21 |

0,26 |

+0,04 |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

|

7. Коэффициент мобильности оборотных средств |

0,18 |

0,27 |

0,22 |

0,17 |

-0,01 |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

|

8. Коэффициент обеспеченности запасов |

2,15 |

1,93 |

1,93 |

1,7 |

-0,45 |

Отношение собственных оборотных средств к величине материально-производственных запасов. |

|

9. Коэффициент краткосрочной задолженности |

0,98 |

0,97 |

0,96 |

0,97 |

-0,01 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

Коэффициент автономии организации на 31.12.2017 г. составил 0,86. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение говорит о слишком осторожном отношении НАО завод «Берит» к привлечению заемных денежных средств (собственный капитал составляет 86% в общем капитале организации). Коэффициент автономии за весь анализируемый период слабо уменьшился (на 0,04).

Коэффициент обеспеченности собственными оборотными средствами за весь рассматриваемый период ощутимо уменьшился до 0,47 (минус 0,06). По состоянию на 31.12.2017 значение коэффициента можно характеризовать как вполне соответствующее нормальному. Коэффициент обеспеченности собственными оборотными средствами сохранял нормативные значения в течение всего периода.

В течение анализируемого периода (31.12.06-31.12.09 г.) наблюдалось некоторое уменьшение коэффициента покрытия инвестиций c 0,9 до 0,86. Значение коэффициента на 31.12.2017 г. соответствует норме. В течение всего рассматриваемого периода имело место разнонаправленное изменение коэффициента покрытия инвестиций; значения показателя находились в диапазоне от 0,86 до 0,92.

Осуществим анализ ликвидности с помощью расчёта основных коэффициентов – таблица 6.

Таблица 6 - Анализ коэффициентов ликвидности НАО завод «Берит»

|

Показатель ликвидности |

Значение показателя |

Изменение показателя |

Расчет, рекомендованное значение |

|||

|

2014 год |

2015 год |

2016 год |

2017 год |

|||

|

1. Коэффициент текущей (общей) ликвидности |

2,16 |

2,44 |

2,4 |

1,93 |

-0,23 |

Отношение текущих активов к краткосрочным обязательствам. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

1,55 |

1,66 |

1,67 |

1,38 |

-0,17 |

Отношение ликвидных активов к краткосрочным обязательствам. |

|

3. Коэффициент абсолютной ликвидности |

0,38 |

0,67 |

0,53 |

0,32 |

-0,06 |

Отношение высоколиквидных активов к краткосрочным обязательствам. |

На конец 2017 года коэффициент текущей ликвидности имеет значение ниже нормы (1,93 против нормативного значения 2 и более). Более того следует отметить отрицательную динамику показателя – за рассматриваемый период (31.12.06-31.12.09 г.) коэффициент снизился на – 0,23.

Для коэффициента быстрой ликвидности нормативным значением является не менее 1. В данном случае его значение составило 1,38. Это говорит о наличии у НАО завод «Берит» ликвидных активов, которыми можно погасить наиболее срочные обязательства. В течение всего рассматриваемого периода коэффициент быстрой ликвидности укладывался в нормативное значение.

При норме 0,2 и более значение коэффициента абсолютной ликвидности составило 0,32. Несмотря на это следует отметить, что за анализируемый период (с 31.12.2014 по 31.12.2017 г.) коэффициент снизился на 0,06.

Произведём анализ рентабельности с помощью таблицы 7.

Таблица 7 - Анализ рентабельности НАО завод «Берит», 2015 – 2017 годы

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

2015 г. |

2016 г. |

2017 г. |

коп., |

± % |

|

|

1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). нормальное значение для данной отрасли: 9% и более. |

3,6 |

0,2 |

4,4 |

+0,8 |

+22,2 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

1 |

-0,8 |

0,8 |

-0,2 |

-20,0 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

0,4 |

-0,8 |

0,2 |

-0,2 |

-50,0 |

Представленные в таблице показатели рентабельности за 2017-й год имеют положительные значения как следствие прибыльности деятельности НАО завод «Берит»» за данный период. Прибыль от продаж в анализируемом периоде составляет 4,4% от полученной выручки. При этом имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за 2015-й год (плюс 0,8%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов к выручке организации, за период с 01.01.2017 по 31.12.2017 составила 0,8%. То есть в каждом рубле выручки организации содержалось 0,8 копеек прибыли до налогообложения и процентов к уплате.

2.2 Анализ организационных изменений НАО «Берит» по модели Адизеса

В анкетировании приняли участие 20 человек. В основном опрашиваемые – это сотрудники – управленцы. В их число входят начальники отделов, менеджеры по персоналу, менеджеры по продажам, заместители директора и т.д.

Анализ анкетирования проведенного в НАО «Берит»:

Наибольшее количество положительных ответов было получено на вопросы (диаграмма 2):

6. Большинство персонала в нашей организации удовлетворены, тем, чего мы достигли и тем куда мы идем (расцвет, стабильность) – 15 человек – 18 %.

14. У нашей компании внушительный список достигнутых и перевыполненных финансовых целей (расцвет, стабильность) – 15 человек – 18 %.

20. В нашей организации сильны традиции и подходы к ведению бизнеса, которые очень важны для нас (расцвет стабильность аристократия) – 16 человек – 21 %.

31.В нашей организации долгосрочный успех основывается на избегании риска (зрелость, стабильность) 14 человек – 14 %.

8. Наши топ-менеджеры не делятся с сотрудниками своими взглядами на цели, приоритеты и стратегию успеха компании (зрелость) – 13 человек – 11 %.

16. В нашей организации существует проблема подбора квалифицированного управленческого персонала (расцвет, стабильность) – 13 человек – 11 %.

13. В нашей организации при принятии решений существуют политические интриги (ранняя бюрократия) – 12 человек – 7 %..

Рисунок 2 – Наибольшее количество положительных ответов по вопросам анкеты, чел.

Рисунок 3 – Структура положительных ответов по вопросам анкеты, %

Таким образом, наиболее ярко выраженным оказалось преобладание ответов, указывающих на то, что организация находится на стадии расцвета, стабильности.

Вопрос 20, указывающий на стадию аристократии, также получил большое количество положительных ответов.

По сводному графику сравнения количества ответов соответственно стадиям жизненного цикла компании, результаты вновь утвердили уверенное первое место за стадиями расцвет и стабильность (5 ответов), второе место заняла стадия зрелость (2 ответа), также незначительное количество получили и прочие стадии: аристократия, ранняя бюрократия.

Учитывая высоки уровень заинтересованности опрашиваемых (все респонденты являлись сотрудниками управленческого состава завода) в проводимом опросе, можно предположить, что они постарались описать ситуацию в компании наиболее реалистично и в лучшем свете.

Однако можно с уверенностью сказать, что предприятие в настоящее время имеет сильные конкурентные позиции на рынке, расширяет рынки сбыта и увеличивает прибыль, что характеризует стадию роста и стабильности.

ГЛАВА 3. ПРОЕКТНЫЙ МЕТОД УПРАВЛЕНИЯ ОРГАНИЗАЦИОННЫМИ ИЗМЕНЕНИЯМИ НА ПРИМЕРЕ ВНЕДРЕНИЯ НОВОЙ СИСТЕМЫ ОПЛАТЫ ТРУДА

3.1 Причины и особенности организационных изменения на предприятии НАО «Берит»

Для исследования состояния удовлетворенности системой оплаты труда персонала в НАО «Берит» было проведено социологическое исследование. По результатам исследования, выяснилось, что лишь 15 % персонала удовлетворены системой оплаты труда. Многие ссылались на то, что действующая система оплаты труда не учитывает вклад каждого работника в производство продукции и уровень квалификации.

Причины изменений:

1. Персонал НАО «Берит» не удовлетворен системой оплаты труда.

2. Персонал НАО «Берит» не удовлетворен системой стимулирования.

3. На предприятии наблюдается текучесть кадров.

Для ликвидации недостатков по системы оплаты и стимулирования труда и совершенствования оплаты труда генеральным директором предприятия и заместителем генерального директора по кадрам была предложена новая система оплаты труда с применением принципов грейдирования.

Благодаря применению системы грейдов создается возможность для сравнения должностей и вознаграждения как внутри компании, так и с рынком заработной платы, оценивается вклад каждой должности по одинаковым принципам, создаются условия для построения последовательной политики и системы вознаграждения, а также формируется общий язык и общее понимание о содержании и вкладе каждой должности в достижение целей организации.

Как выяснили, на сегодняшний день предприятие получает стабильную прибыль, сохраняет устойчивое положение во внешней среде, у НАО «Берит» существуют постоянные партнеры и покупатели, поэтому можно сделать вывод, что предприятие находится на стадии стабильности и роста.

Грейдирование – достаточно громоздкая и трудоемкая процедура и требует привлечения внешних консультантов. В НАО «Берит» для разработки системы грейдирования была приглашена фирма «Эллада». Кроме того, для разработки и внедрения проекта грейдирования были задействованы заместители генерального директора и ключевые менеджеры предприятия.

Система грейдирования предполагает оценку всех должностей на предприятии НАО «Берит»: от административно-управленческого персонала до вспомогательных рабочих.

Оценка должностей занимает 2 месяца, следовательно, новую систему оплаты труда планируется ввести с января 2011 г.

3.2 Характеристика новой системы оплаты труда на предприятии НАО «Берит»

Оплата рабочих, служащих, специалистов и руководителей НАО «Берит» производится по тарифным ставкам и должностным окладам. Минимальный размер оплаты труда Общества составляет 4330 рублей.

К тарифным ставкам работников устанавливаются доплаты:

-

- за совмещение профессий, за расширения зоны обслуживания, за исполнение обязанностей временно отсутствующего работника (на срок выполнения) – до 50%;

- за работу в ночное время работникам непроизводственной и производственной сферы 35% и 40% соответственно;

- за руководство бригадой численностью более 10 человек – до 10%; за руководство звеном численностью более 5 человек – до 5%.

Не учитывается:

- высокое профессиональное мастерство и высокие достижения в труде;

- выполнение особо важных работ;

- классность водителям автомобилей.

Также было проведено анкетирование. В анкетировании приняло участие 590 респондентов из числа рабочих, специалистов и служащих НАО «Берит». Выборка считается репрезентативной.

Анкета содержала 14 вопросов (приложение 4).

Прежде чем выявить удовлетворенность условиями труда и мотивацией, выясним в какой степени удовлетворяет работа респондентов.

Из полученных ответов установили, что 92% – работа полностью удовлетворяет и только 8% затруднился с ответом. Возможно это вновь поступившие на работу (таблица 8).

Таблица 8 - Ответ на вопрос: «В какой степени Вас удовлетворяет ваша работа?»

|

Варианты ответов |

Количество ответов, % |

|

Полностью удовлетворяет |

92,0 |

|

Скорее не удовлетворяет, чем удовлетворяет |

- |

|

Совсем не удовлетворяет |

- |

|

Затрудняюсь сказать |

8,0 |

|

ИТОГО: |

100 |

Нам интересно было узнать, какая система оплаты и материального стимулирования применяется в НАО «Берит». Вопрос содержал три подпункта, касающиеся не только должностного оклада, но и премии и социальных выплат. В результате выявлено, что из многообразия форм социальных выплат используется только медицинское страхование 100%. Должностной оклад получают все респонденты 100%, надбавки же к должностному окладу не получают респонденты за исключением 32% за профессионализм в работе (таблица 9).

Таблица 9 - Ответ на вопрос: «Какая система оплаты материального стимулирования применяются в вашей организации?»

|

Варианты ответов |

Количество ответов, % |

|

1. Должностной оклад |

100 |

|

2. Надбавки к должностному окладу: |

|

|

за высокую квалификацию |

- |

|

за уровень образования |

- |

|

за профессионализм в работе |

32 |

|

3. Премии: |

|

|

по результатам деятельности организации |

72 |

|

по результатам деятельности подразделений |

- |

|

разовые персональные премии |

72 |

|

4. Социальные выплаты (льготы): |

|

|

бесплатные обеды |

- |

|

оплата проезда |

- |

|

медицинское страхование |

100 |

|

материальная помощь |

- |

|

компенсация затрат на отдых |

- |

|

пенсионные доплаты |

- |

|

другое (указать) |

- |

Ограниченное количество форм стимулирования труда респондентов заставило нас задать вопрос «Как оценивают систему стимулирования в НАО «Берит»? 84,0% указали на то, что ее необходимо совершенствовать, 16,0% считают, что стимулирование находится на хорошем уровне (таблица 10).

Таблица 10 - Ответ на вопрос: «Как Вы оцениваете систему стимулирования в НАО «Берит»?

|

Варианты ответов |

Количество ответов, % |

|

На хорошем уровне |

16,0 |

|

Ее необходимо совершенствовать |

84,0 |

|

Трудно стимулируется вообще |

- |

|

Другой вариант (указать) |

- |

|

ИТОГО: |

100 |

Так как большинство респондентов указали, что систему стимулирования необходимо совершенствовать, мы посчитали правомерным выяснить какие же стимулы для плодотворной работы хотели бы иметь респонденты. В результате выяснили 80,0% – повышение зарплаты, 80,0% премии; 40,0% считают, что необходимо обучение персонала; 48,0% хотели бы получать материальную помощь; так как путевки на лечение покупаются за свой счет, 40,0% хотели бы иметь оплату за путевки; 8,0% не прочь получить мобильный телефон; 16,0% – получение кредитов (таблица 11).

Таблица 11 - Ответ на вопрос: «Какие стимулы для плодотворной работы вы хотели бы иметь для себя?»

|

Варианты ответов |

Количество ответов, % |

|

Повышение заработной платы |

80,0 |

|

Премии |

80,0 |

|

Страхование |

16,0 |

|

Обучение |

40,0 |

|

Материальная помощь |

48,0 |

|

Оплата путевок |

40,0 |

|

Мобильный телефон |

8,0 |

|

Получение кредитов |

16,0 |

Как уточняющий для нас был вопрос «Как Вы считаете, является ли денежное вознаграждение идеальным стимулом к работе?» 88,0% респондентов дали утвердительный ответ и только 12,0% сказали, что денежное вознаграждение не является идеальным стимулом к работе (таблица 12).

Таблица 12 - Ответ на вопрос: «Как Вы считаете, является ли денежное вознаграждение идеальным стимулом к работе?»

|

Варианты ответов |

Количество ответов, % |

|

Да, является |

88,0 |

|

Нет не является |

12,0 |

|

Другое (указать) |

- |

|

ИТОГО: |

100 |

Возможно, респондент кроме денег видел другие формы стимулирования к работе. Поэтому мы спросили «Как вы оцениваете систему морального поощрения работников организации?» (таблица 13).

Таблица 13 - Ответ на вопрос: «Как Вы оцениваете систему морального поощрения работников в организации?»

|

Варианты ответов |

Количество ответов, % |

|

Она в целом хорошо развита |

16,0 |

|

Она скорее плохо, чем хорошо развита |

- |

|

Она в целом плохо развита |

60,0 |

|

Она практически отсутствует |

12,0 |

|

Затрудняюсь сказать |

12,0 |

|

ИТОГО: |

100 |

Выяснилось, что система морального поощрения развита 60,0%, 12,0% респондентов сказали, что она практически отсутствует и 16,0% дали утвердительный ответ, указав, что система морального поощрения работает хорошо. Нам хотелось уточнить многообразие или однообразие стимулов используется в организации.

В результате установили, что 72,0% респондентов указали на однообразие использования методов стимулирования и в тоже время 16,0% указали на многообразие методов стимулирования, 12,0% затруднился с ответом. Из предыдущих ответов на вопросы мы можем утверждать, что это новичок в работе и он просто не знает всей системы стимулирования (таблица 14).

Таблица 14 - Ответ на вопрос: «Наблюдается однообразие или многообразие методов стимулирования в организации?»

|

Варианты ответов |

Количество ответов |

|

Наблюдается однообразие |

72,0 |

|

Наблюдается многообразие |

16,0 |

|

Затрудняюсь сказать |

12,0 |

|

ИТОГО: |

100 |

На вопрос «Каково соотношение поощрений и наказаний в стиле управления руководителя?» 56,0% указали, что абсолютное преобладание поощрений, 12,0% утверждают, что в НАО «Берит» нет существенного преобладания наказаний или поощрений. И в то же время 20,0% респондентов утверждают, что преобладают скорее наказание, чем поощрение, 12,0% затруднился с ответом (таблица 15).

Таблица 15 - Ответ на вопрос: «Каково, как Вам кажется, соотношение поощрений и наказаний в стиле управления вашего руководителя?»

|

Варианты ответов |

Количество ответов |

|

Абсолютное преобладание поощрений |

56,0 |

|

Нет существенного преобладания ни того, ни другого |

12,0 |

|

Преобладают скорее наказания, чем поощрения |

20,0 |

|

Абсолютное преобладание наказаний |

- |

|

Затрудняюсь сказать |

12,0 |

|

ИТОГО: |

100 |

Нас насторожил не одинаковый ответ на вопрос о соотношении поощрений и наказаний, поэтому возник вопрос кто, как принимает решение о вознаграждении. Следующим вопросом анкеты «Принимает ли участие коллектив организации в определении форм стимулирования труда сотрудников?» выяснили, что коллектив не принимает участие 72,0%, только 16,0% принимают участие. Видимо директор и бухгалтер (таблица 16).

Таблица 16 - Ответ на вопрос: «Принимает ли участие коллектив организации в определении форм стимулирования их труда?»

|

Варианты ответов |

Количество ответов, % |

|

Да, принимает |

16,0 |

|

Нет, не принимает |

72,0 |

|

Затрудняюсь сказать |

12,0 |

|

ИТОГО: |

100 |

Узнав мнение респондентов о состоянии стимулирования труда, нам хотелось бы выявить их мнение о требованиях к хорошей работе. На вопрос «Каковы Ваши требования к хорошей работе?» на 13 вариантов ответа 100% респондентов указали на постоянное получение заработной платы, 80,0% на поощрения за хороший труд и выплаты премий; 68,0% указали на необходимость свободного и дружеского общения с коллегами по работе; 56,0% хотели бы иметь гарантии социального характера (медицинское обеспечение, своевременный отпуск и т.д.). 56,0% за повышение квалификации, за профессиональное обучение при поддержке организации; 24,0% за участие в принятии решений по стимулированию, за достижение успеха в работе. За повышение в должности; 36,0% респондентов как бы поддерживают мнение предыдущих респондентов, указывая на получение признания за трудовую деятельность, за вознаграждение по итогам работы; 48,0% за гарантии занятости (таблица 17).

Таблица 17 - Ответ на вопрос: «Каковы Ваши требования к хорошей работе? (можно отметить не более 5 вариантов ответа)»

|

Варианты ответов |

Количество ответов, % |

|

Постоянное получение заработной платы |

100 |

|

Вознаграждение по итогам работы |

36,0 |

|

Гарантия занятости |

48,0 |

|

Обучение, повышение квалификации при поддержке организации |

56,0 |

|

Повышение в должности |

20,0 |

|

Получать признание за трудовую деятельность |

36,0 |

|

Реализовать через свой труд все способности и достоинства |

20,0 |

|

Поощрение и выплаты премий |

80,0 |

|

Гарантии социального характера (отпуск, медицинское обеспечение и т.д.) |

56,0 |

|

Достижение успеха |

20,0 |

|

Возможность свободного и дружеского общения с коллегами по работе |

68,0 |

|

Ответственность в принятии решений |

24,0 |

|

Другое (указать, что) |

- |

Получив по итогам анкетирования далеко не одинаковые ответы, больше того ответы, которые требуют серьезной работы руководителя организации на вопросами стимулирования труда сотрудников, мы задали вопрос «Хотели бы Вы сменить место работы?» Только 4,0% дал утвердительный ответ, 96,0% сказали нет (таблица 18).

Таблица 18 - Ответ на вопрос: «Хотели бы Вы сменить место работы?»

|

Варианты ответов |

Количество ответов |

|

Да |

4,0 |

|

Нет |

96,0 |

|

Другое (указать) |

- |

|

ИТОГО: |

100 |

Из ответа на вопросы анкеты ясно, что сотрудникам организации нравится место работы, что есть возможность совершенствования при условии их активного участия и администрации НАО «Берит».

Категории персонала предприятия НАО «Берит», классифицированные нами на основной, обслуживающий и управленческий персонал представлены в табл. 19.

Таблица 19 - Категоризация персонала предприятия

|

Должность |

Категория персонала |

|||

|

Основной |

Обслуживающий |

Управленческий |

||

|

Заместитель управляющего директора по кадрам и социально-бытовым вопросам |

+ |

|||

|

Менеджер по персоналу |

+ |

|||

|

Управляющий директор |

+ |

|||

|

Заместитель управляющего директора по производству |

+ |

|||

|

Менеджеры по производству |

+ |

|||

|

Рабочие |

+ |

|||

|

Обслуживающий персонал (ремонтники, сантехники) |

+ |

|||

Для составления данной таблицы были использованы должностные инструкции персонала предприятия.

На основе анализа функций рабочих мест и должностей проводится следующий этап - анализ и классификация рабочих мест (должностей) по степени ценности каждого из них для предприятия.

Классификация рабочих мест (должностей) в НАО «Берит» происходила по методу балльных оценок. Сначала были получены описания рабочих мест (должностей), разработаны должностные инструкции и положения о подразделениях, затем анализу подверглись описания должностей. Экспертная группа (внешние консультанты, основные специалисты и руководители подразделений) выделили ключевые факторы оценки и значимость каждого фактора при оценке должности. В результате выделились следующие факторы (табл. 20). Та же группа экспертов провела оценку всех рабочих мест (должностей) по разработанным ключевым факторам. Оценки экспертов для каждой должности усреднялись, и по усредненному баллу было проведено иерархическое упорядочивание рабочих мест (должностей).

Таблица 20 - Ключевые факторы значимости при оценке должности

|

Фактор оценки |

Субфактор оценки |

Максимальные баллы |

Всего |

|

Требуемая квалификация |

Имеющееся образование Имеющийся опыт работы |

50 150 |

200 |

|

Сложность работы |

Необходимость умственных усилий в работе Необходимость физических усилий в работе |

100 50 |

150 |

|

Инициативность и самостоятельность |

Генерирование новых идей, самостоятельность в принятии решений |

150 |

150 |

|

Ответственность |

Ответственность за работу подчиненных Материальная ответственность Ответственность за жизнь и здоровье других людей |

100 100 200 100 |

500 |

|

Максимальная оценка должности |

1000 |

Классификация рабочих мест (должностей) завершается присвоением грейда для каждой должности. Для обеспечения возможности карьерного роста сотрудника внутри одной должности была предусмотрена вилка разрядов по каждой должности (3-4 ступени). Таким образом, была получена 16-ти разрядная сетка, в которую уместились 7 категорий должностей (табл. 21).

Таблица 21 - Присвоение тарифных разрядов

|

Категория персонала |

Должности |

Интервал оценочных баллов |

Грейды |

|

Высшие руководители |

Управляющий директора |

1000-800 |

12-14 |

|

Заместители высшего руководства |

Заместитель управляющего директора по кадрам и социально-бытовым вопросам; Заместитель управляющего директора по производству |

799-700 |

10-12 10-12 |

|

Специалисты |

Менеджер по персоналу Менеджер по производству |

299-200 |

8-10 8-10 |

|

Основной персонал |

Рабочие |

199-150 |

6-8 6-8 |

|

Обслуживающий персонал |

Ремонтники, сантехники |

149-100 |

4-6 4-6 |

Для каждого грейда был установлен разрядный коэффициент. Разрядный коэффициент необходим для определения базового оклада, той гарантированной и постоянной части денежного вознаграждения, которая выплачивается за нормальное, стандартное исполнение должностных обязанностей на конкретном рабочем месте. В качестве базового, был выбран минимальный оклад на предприятии. Так как это производственная предприятие, то основная профессия – это рабочий. Должности рабочий был установлен минимальный 6 грейд, что соответствовало разрядному коэффициенту равному единице. Соответственно более высокие грейды имеют разрядные коэффициенты выше единицы, и меньшие грейды - меньше единицы. Было введено внутреннее для компании понятие минимальный базовый оклад (МБО). МБО был установлен в размере 3000 рублей. Теперь базовый оклад по каждому разряду определяется путем умножения МБО на разрядный коэффициент (табл. 21). Применительно к сотрудникам рассматриваемой организации данные базовые оклады представлены в табл. 22.

Таким образом, из табл. 22 видно, что разработанная система расчета базовых окладов эффективнее той, что применяется в организации в настоящее время, так как у работников есть возможность повысить грейд, тем самым, получив прибавку к базовой части заработной платы.

Таблица 22 - Базовый оклад

|

Грейды |

Разрядный коэффициент |

Базовый оклад (в рублях) |

|

14 13 12 11 10 9 8 7 6 5 4 3 2 1 |

6,5 6 5 4 3 2 1,6 1,3 1 0,9 0,8 0,7 0,6 0,25 |

19500 18000 15000 12000 9000 6000 4800 3900 3000 2700 2400 2100 1800 750 |

|

Минимальный базовый оклад |

3000 |

|

Таблица 23 - Присвоение тарифных разрядов

|

Категория персонала |

Должности |

Интервал оценочных баллов |

Грейды |

Базовый оклад, руб. |

|

Высшие руководители |

Управляющий директора |

1000-800 |

12-14 |

15000-19500 |

|

Заместители высшего руководства |

Заместитель управляющего директора по кадрам и социально-бытовым вопросам; Заместитель управляющего директора по производству |

799-700 |

10-12 10-12 |

9000 - 15000 |

|

Специалисты |

Менеджер по персоналу Менеджер по производству |

299-200 |

8-10 8-10 |

4800-9000 |

|

Основной персонал |

Рабочие |

199-150 |

6-8 6-8 |

3000-4800 |

|

Обслуживающий персонал |

Ремонтники, сантехники |

149-100 |

6-8 4-6 |

3000-4800 2400-3000 |

Оценим плюсы и минусы новой системы оплаты труда для категорий персонала (таб. 24).

Таблица 24 – Плюсы и минусы новой системы оплаты труда

Таким образом, новая система оплаты труда нацелена на повышения квалификации работников и на примерное поведение.

3.3 Управление персоналом при организационных изменениях

Для того, чтобы новая система не была навязана персону и воспринималась как положительное решение для всех, руководство организовало лекции по ознакомлению с новой системой оплаты труда.

На данных лекциях дается полная информация о причинах разработки новой системы на основе грейдов, раскрываются критерии оценки должности, отражаются возможности по повышению оплаты труда работником.

Кроме того, планируется ввести личные беседы работников с заместителем генерального директора по персоналу.

Систему грейдирования планируется пересматривать каждые 2-3 года.

При разработке новой системы оплаты труда было выявлено пассивное сопротивление. Сопротивление выражалось в виде снижения производительности труда и желания некоторых работников уволиться и перейти на новую работу.

Индивидуальное сопротивление работников предприятия НАО «Берит» обычно выражаются:

- в не соответствии квалификации новым требованиям;

- в страхах перед новым и неизвестным;

- в страхе потери рабочего места;

- в страхе потерять привычные социальные контакты;

- страх снижения дохода.

На предприятии НАО «Берит» применялись способы преодоления сопротивления Коттера и Шлезингера.

1. Обучение и предоставление информации. При убежденности сотрудников в необходимости мероприятия они активно участвуют в преобразованиях.

2. Привлечение к участию в проекте. Участники заинтересованно поддерживают изменения и активно предоставляют релевантную информацию для планирования.

3. Стимулирование и поддержка. Предоставление помощи при адаптации и учет индивидуальных пожеланий облегчают достижение целей изменения

4. Кадровые перестановки и назначения, если оценка должности предполагает более высокую должность оцениваемому кандидату.

Таким образом, на предприятии склонны использовать «мягкие» методы управления изменениями. К ним относятся вовлечение сотрудников в процесс изменений, создание для них возможности вносить свои предложения по целям и методам изменений, обсуждение с персоналом принимаемых организационных решений, убеждение в необходимости и правильности методов перемен, обучение смежным профессиям и новым методам работы, информирование о планах и ходе изменений.

Таким образом, система оплаты труда основанная на принципах грейдирования позволит управлять трудом персонала и совершенствовать оплату труда.

ЗАКЛЮЧЕНИЕ

Таким образом, высокий уровень неопределенности, сложность и многообразие организационных изменений обусловливают необходимость всестороннего изучения этих процессов и разработки методологических основ управления ими.

Модель управления организационными изменениями Л. Грейнера является одной из наиболее распространенных и удачно применяемых на практике.

При реализации систематических организационных изменений можно также использовать модель процесса организационных изменений, которая была разработана Куртом Левиным.

Серьезным шагом в развитии модели жизненного цикла организации стали работы американца Айзека (Исаака) Адизеса. Можно отметить, что модель Адизеса в большей степени соответствует модели организации как открытой системы.

Модель Адизеса хорошо применима лишь ко вновь созданным российским организациям, однако высказано сомнение в том, что она может оказаться полезной для анализа развития организаций, созданных во времена социализма, и сменивших форму собственности. Оказалось, однако, что последнее ограничение действует не всегда, в ряде консультационных проектов, проведенных для таких «зрелых» организаций, модель Адизеса работала вполне удовлетворительно. Полезной она оказалась и для анализа динамики системы корпоративного управления в российских компаниях.

В практической части был проведен анализ организационных изменений НАО «Берит» по модели Адизеса. Наиболее ярко выраженным оказалось преобладание ответов, указывающих на то, что организация находится на стадии расцвета, стабильности.

СПИСОК ЛИТЕРАТУРЫ

- Адизес И. Как преодолеть кризисы менеджмента. Диагностика и решение управленческих проблем. М., 2015.

- Адизес И. Стили менеджмента. Эффективные и неэффективные. М., 2017.

- Адизес И. Управление жизненным циклом корпорации. Спб., 2016.

- Авдеев В.В. Управление персоналом: технология формирования команды: Учебное пособие. – М.: Финансы и статистика, 2017.

- Бабаев Д.Б. и др. Мотивация трудовой деятельности. Иваново, 2016.

- Басаков М.И. Кадровое делопроизводство. – Ростов-на-Дону: Феникс, 2018.

- Борщева Д. Классификация должностей // Справочник по управлению персоналом. – 2017. - № 9.

- Бодди Д., Пэйтон Р. Основы менеджмента. Пер. с англ. / Под. ред. Ю.Н. Каптуревского. - СПб: Питер, 2017. - 816 с.

- Веснин В.Р. Основы менеджмента. - М.: «Триада, ЛТД», 2015. – 286 с.

- Виханский О.С., Наумов А. И. Менеджмент: Учебник. – М.: Высшая школа, 2017.- 224 с.

- Галькович Р.С., Набоков В.И. Основы менеджмента. – М.: ИНФРА – М, 2016. – 189 с.

- Гуияр Ф.Ж., Келли Д.Н. Преобразование организации. Пер. с англ. - М.: Дело. - 2016. - 376 с.

- Друкер П. Практика менеджмента. – М.: Вильямс, 2000.

- Даниелов А., Лебедев Л. Материальное стимулирование в системе мотивации труда// Кадры. 2015. 4.

- Доронина И. В. Мотивация трудовой деятельности: Учебно-методический комплекс. – Новосибирск.: СибАГС. 2015. – 96с.

- Доронина И. В. Мотивация трудовой деятельности:Практикум. – Новосибирск.: СибАГС. 2016. – 212 с.

- Захаров Н.Л., Кузнецов А.Л. Мотивация труда работников промышленных предприятий// Проблемы региональной экономики. 2001. 1-4.

- Клегг Б. Как мотивировать людей /пер. с англ., под ред. И. В. Андреевой. - Спб.:Издательский дом «Нева», 2017.- 224 с.

- Казначевская Г.Б. Менеджмент. – Ростов-на-Дону: Феникс, 2014.

- Как мотивировать продуктивную работу персонала. Под ред. Лазарева В.С. М., 2016.

- Кибанов А.Я., Захаров Д.К. Организация управления персоналом на предприятии. М.: ГАУ, 2017.

- Кибанов А.Я., Захаров Д.К. Формирование системы управления персоналом. М.: ГАУ, 2018.

- Кочеткова А.И. Основы управления персоналом. М.: ТЕИС, 2002.

- Менеджмент. / Сост. Басаков М.И. – М.: Дашков и К, 2017.

- Меркулова О.С. Психология труда. – М.: Приор, 2015.

- Михалева Е.П. Менеджмент. – М.: Юрайт, 2017.

- Питерс Т., Уотермен Р. В поисках эффективного управления. М.: Прогресс, 2014.

- Кушелевич Е.И., Филонович С.Р. Модели жизненных циклов организаций. В кн.: Менеджмент: век XX – век XXI. – М.: Экономистъ, 2017, с. 304-320.

- Филонович С.Р., Кушелевич Е.И. Теория жизненных циклов И.Адизеса и российская действительность// Социологические исследования, 2016, № 10, с. 63-71.

- Хачатурян А.А. Управление человеческими ресурсами в бизнес-организации. Стратегические основы. – М.: ЛКИ, 2016. – 272 с.

- Щербина В. В. Средства социологической диагностики в системе управлегния. М. МГУ. 2016, 116 с.

- Adizes I. Organizational passages: Diagnosing and treating life cycle problems in organization // Organizational Dynamics, 2017, vol. 9, pp. 3-25.

- Adizes I. Corporate Lifecycles: How and Why Corporations Grow and Die and What to Do about It. – Englewood Cliffs, N.J.: Prentice Hall, 2016.

- Adizes I. Managing Corporate Lifecycles. – Paramus, NJ: Prentice Hall, 2017.

- Anderson C.R., Zeithaml C.P. Stage of the product life cycle, business strategy, and business performance // Academy of Management Journal, March 1984, vol. 27, pp, 5-24.

Приложение 1

|

АНКЕТА |

|

|

ФИО сотрудника_____________________________ |

|

|

Должность___________________________________ |

|

|

Дата заполнения______________________________ |

|

|

Отметьте, пожалуйста, те утверждения, которые, по Вашему мнению, относятся к нашей компании |

|

|

1. Нашей организации недостает системного подхода и инструментов которые помогли бы ей развиваться |

|

|

2. У нас нет времени для координационных собраний |

|

|

3. Основа корпоративной культуры в нашей организации - «не гони волну» |

|

|

4. Мы часто выводим на рынок новые товары или услуги зная, что они не совсем для этого готовы |

|

|

5. Наш основатель/директор/руководитель часто изменяет или меняет важные решения принятые другими |

|

|

6. Большинство персонала в нашей организации удовлетворены, тем, чего мы достигли и тем куда мы идем |

|

|

7. Многие сотрудники перегружены заданиями и работой без четкого расставленных приоритетов |

|

|

8. Наши топ-менеджеры не делятся с сотрудниками своими взглядами на цели, приоритеты и стратегию успеха компании |

|

|

9. Основатель/директор/руководитель занят вопросами не касающимися напрямую нашей компании |

|

|

10. В нашей организации неизвестно, кто за что отвечает |

|

|

11. Непонятно, кто имеет какие права и они постоянно меняются |

|

|

12. Компания приносит прибыль но теряет долю рынка |

|

|

13. В нашей организации при принятии решений существуют политические интриги. |

|

|

14. У нашей компании внушительный список достигнутых и перевыполненных финансовых целей |

|

|

15. Фраза «потому что такова наша политика» часто используется в нашей организации |

|

|

16. В нашей организации существует проблема подбора квалифицированного управленческого персонала. |

|

|

17. В нашей организации постоянные проблемы из-за нехватки денежных средств |

|

|

18. Наша организация пользуется любыми возможностями заработать (у нас мало ограничений). |

|

|

19. Существует долговременный конфликт внутри управления компании особенно между первыми лицами |

|

|

20. В нашей организации сильны традиции и подходы к ведению бизнеса, которые очень важны для нас |

|

|

21. Если организацию покинет руководитель она вряд ли выживет. |

|

|

22. Наша организация не хочет или не может принять новые идеи извне |

|

|

23. Наша организация вряд ли сможет существовать без поддержки извне |

|

|

24. Очень немного человек в нашей организации ведут себя так, будто наши клиенты являются помехой в работе |

|

|

25. В нашей организации очень много внутренних конфликтов, слухов, подсиживания |

|

|

26. Наши доходы падают |

|

|

27. В нашей организации нет налаженной системы учета издержек |

|

|

28. В нашей компании большая текучесть управляющих кадров |

|

|

29. В нашей компании существует проблема «они против нас» или «старики-новички» |

|

|

30. Высший менеджмент пользуется слишком большим комфортом |

|

|

31. В нашей организации долгосрочный успех основывается на избегании риска. |

|

|

32. В нашей организации мы больше думаем о прошлых достижениях, чем о будущих возможностях |

Ключ к диагностике оценки жизненного цикла Адизеса

- Нашей организации недостает системного подхода и инструментов которые помогли бы ей развиваться (детство).

- У нас нет времени для координационных собраний (детство)

- Основа корпоративной культуры в нашей организации - «не гони волну» (аристократия, бюрократия)

- Мы часто выводим на рынок новые товары или услуги зная, что они не совсем для этого готовы (Давай-Давай)

- Наш основатель/директор/руководитель часто изменяет или меняет важные решения принятые другими (Ловушка основателя)

- Большинство персонала в нашей организации удовлетворены, тем, чего мы достигли и тем куда мы идем (расцвет, стабильность)

- Многие сотрудники перегружены заданиями и работой без четкого расставленных приоритетов (ловушка основателя)

- Наши топ-менеджеры не делятся с сотрудниками своими взглядами на цели, приоритеты и стратегию успеха компании (Зрелость)

- Основатель/директор/руководитель занят вопросами не касающимися напрямую нашей компании (ловушка основателя последняя стадия)

- В нашей организации неизвестно, кто за что отвечает (поздняя стадия давай-давай-зрелость).

- Непонятно, кто имеет какие прав и они постоянно меняются (зрелость).

- Компания приносит прибыль но теряет долю рынка (аристократия).

- В нашей организации при принятии решений существуют политические интриги. (ранняя бюрократия)

- У нашей компании внушительный список достигнутых и перевыполненных финансовых целей (расцвет, стабильность).

- Фраза «потому что такова наша политика» часто используется в нашей организации (ранняя бюрократия, бюрократия).

- В нашей организации существует проблема подбора квалифицированного управленческого персонала. (расцвет, стабильность)

- В нашей организации постоянные проблемы из-за нехватки денежных средств (Детство).

- Наша организация пользуется любыми возможностями заработать (у нас мало ограничений). (давай-давай, ловушка основателя)

- Существует долговременный конфликт внутри управления компании особенно между первыми лицами (зрелость)

- В нашей организации сильны традиции и подходы к ведению бизнеса, которые очень важны для нас (расцвет стабильность аристократия)

- Если организацию покинет руководитель она вряд ли выживет. (детство)

- Наша организация не хочет или не может принять новые идеи извне (Аристократия, ранняя бюрократия)

- Наша организация вряд ли сможет существовать без поддержки извне (бюрократия)

- Очень немного человек в нашей организации ведут себя так, будто наши клиенты являются помехой в работе (бюрократия).

- В нашей организации очень много внутренних конфликтов, слухов, подсиживания (ранняя бюрократия).

- Наши доходы падают (развод и преждевременная старость если вместе с п. 19, если с п 16 аристократия и ранняя бюрократия и т.д)

- В нашей организации нет налаженной системы учета издержек (ловушка основателя).

- В нашей компании большая текучесть управляющих кадров (зрелость)

- В нашей компании существует проблема «они против нас» или «старики-новички» (зрелость)

- Высший менеджмент пользуется слишком большим комфортом (аристократия).

- В нашей организации долгосрочный успех основывается на избегании риска. (зрелость, стабильность)

- В нашей организации мы больше думаем о прошлых достижениях, чем о будущих возможностях (Зрелость, неудачное предпринимательство)

Приложение 2

АНКЕТА

Уважаемые коллеги, приглашаем Вас принять участие в социологическом исследовании организация и стимулирования труда в НАО «Берит».

1. В какой степени Вас удовлетворяет Ваша работа?

1.1. Полностью удовлетворяет

1.2. Скорее не удовлетворяет, чем удовлетворяет

1.3. Совсем не удовлетворяет

1.4. Затрудняюсь ответить

2. Какая система оплаты и материального стимулирования применяется в вашей организации?

2.1. Должностной оклад

2.2. Надбавки к должностному окладу:

а) за высокую квалификацию

б) за уровень образования

в) за профессионализм в работе

2.3. Премии:

а) по результатам деятельности организации

б) по результатам деятельности подразделений

в) разовые персональные премии

2.4. Социальные выплаты (льготы):

а) бесплатные обеды

б) оплата проезда