Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ООО «Эдельвейс»

Содержание:

ВВЕДЕНИЕ

В данной курсовой работе будет изучена тема мотивации персонала в системе стратегического управления кадровым направлением деятельности организации.

Мотивация сотрудников предприятий занимает одно из важных мест в управлении персоналом. Ориентация работников на достижение целей организации является главной задачей руководства. Современным менеджерам ежедневно приходится иметь дело со сложными задачами разного уровня, но можно выделить главную задачу: повышение эффективности работы персонала предприятия. Мотивированный персонал является залогом успешной работы. Функцию мотиваторов выполняют факторы, которые побуждают к повышению производительности труда: признание заслуг работников, предоставление сотрудникам самостоятельности, карьерный рост.

Мотивирование персонала является одной из ключевых проблем менеджмента. Рано или поздно руководители предприятий задаются вопросом, каким образом мотивировать работников к болееэффективному выполнению их обязанностей. Дело в том, что мотивирование не является набором общих правил, для каждого отдельного человека существуют свои методы. Главная задача заключается в том, чтобы найти то, что действительно важно именно для конкретного работника.

Грамотная и качественная организация процесса управления мотивацией персонала на предприятии позволит ему приобрести финансовую стабильность и устойчивости. Все выше перечисленное и обуславливает актуальность данной темы курсовой работы.

Цель курсовой работы - выявление резервов и путей совершенствования системы мотивации персонала организации.

Объект курсовой работы – ООО «Эдельвейс», предмет – система мотивации персонала ООО «Эдельвейс».

При прохождении курсовой работы поставила перед собой следующие задачи:

- Краткая характеристика предприятия,

- Анализ финансовой деятельности предприятия;

- Анализ трудовых ресурсов предприятия;

- Анализ системы мотивации и мероприятий по ее совершенствованию.

Для реализации поставленных целей и задач необходимо изучить Устав организации, её стратегию, производственные, коммерческие и финансовые документы.

1 ТЕОРЕТИЧЕСКОЕ ОБОСНОВАНИЕ СИСТЕМЫ МОТИВАЦИИ ПЕРСОНАЛА В СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ ОРГАНИЗАЦИЕЙ

1.1 Сущность и основные теории мотивации

В условиях формирования новых механизмов хозяйствования, ориентированных на рыночную экономику, перед промышленными предприятиями встаёт необходимость работать по-новому, считаясь с законами и требованиями рынка, овладевая новым типом экономического поведения, приспосабливая все стороны производственной деятельности к меняющейся ситуации. В связи с этим возрастает вклад каждого работника в конечные результаты деятельности предприятия. Одна из главных задач для предприятий различных форм собственности - поиск эффективных способов управления трудом, обеспечивающих активизации человеческого фактора. Решающим причинным фактором результативности деятельности людей является их мотивация.

Мотивационные аспекты управления трудом получили широкое применение в странах с развитой рыночной экономикой. В нашей стране понятие мотивации труда в экономическом смысле появилось сравнительно недавно в связи с демократизацией производства. Ранее оно употреблялось, в основном, в промышленной экономической социологии, педагогике, психологии. Такая усеченность понимания мотивационного процесса, приводила к ориентации на краткосрочные экономические цели, на достижение сию минутной прибыли. Это разрушительно действовало на мотивационную личность работника, не вызывало заинтересованности в собственном развитии, самосовершенствовании, а ведь именно эта система сегодня наиважнейший резерв повышения эффективности производства.

Трудовая мотивация - это процесс стимулирования отдельного исполнителя или группы людей к деятельности, направленный на достижение целей организации, к продуктивному выполнению принятых решений или намеченных работ.

В зависимости оттого, что преследует мотивирование, какие задачи оно решает, можно выделить два основных типа мотивирования.

Первый тип состоит в том, что путем внешних воздействий на человека вызываются к действию определенные мотивы, которые побуждают человека осуществлять определенные действия, приводящие к желательному для мотивирующего субъекта результату. При данном типе мотивирования надо хорошо знать то, какие мотивы могут побуждать человека к желательным действиям, и то, как вызывать эти мотивы.

Второй тип мотивирования своей основной задачей имеет формирование определенной мотивационной структуры человека. Этот тип мотивирования носит характер воспитательной и образовательной работы и часто не связан с какими-то конкретными действиями или результатами, которые ожидается получить от человека в виде итога его деятельности. Второй тип мотивирования требует больших усилий, знаний и способностей для его осуществления. Однако и его результаты в целом существенно превосходят результаты первого типа мотивирования.

Различие этих двух типов мотивации нашли свое отражение в теории экстринсивной и интринсивной мотивации Хеккаузена.

Ниже приводится классификация, которая, широко используемая фирмами ряда стран.

Это такие модели, как:

- кнута и пряника;

- первичной и вторичной потребности;

- внутреннего и внешнего вознаграждения;

- факторная модель стимулирования;

- справедливости;

- ожидания;

- социальной справедливости и др.

Самой древней классической схемой мотивации труда может считаться теория мотивации по принципу «кнута и пряника». Возникнув еще до появления теории управления как науки, на бессознательном уровне, эта теория воздействия на человеческий труд и до сих пор существует. Вкратце ее суть известна практически каждому: человек реагирует на поощрение (в основном материальное) повышением производительности труда или, по крайней мере, закрепляет у себя уверенность в том, что данный тип поведения, который повлек за собой награду желателен в организации. А наказание служит индикатором недопустимого результата или качества работы со стороны подчиненного. Эффективность данного способа мотивации очевидна однако, у этой теории есть и существенные недостатки, а точнее, оговорки или определенные условия, которые необходимы для ее нормального функционирования.

- Психологические, означающие, что человек не всегда поступает «логично», то есть материальное поощрение не всегда заставляет человека трудится усерднее. Эти идеи были результатом психологической критики бихевиоризма, который, как известно, развивал концепцию поведения человека по принципу «стимул – реакция».

- Организационные, то есть для реализации данного типа мотивации необходимо существование специальных контролирующих и оценочных органов, что не всегда возможно, а зачастую просто не выгодно.

- Экономические, обусловленные рядом законов. Например, закон Госсена, свидетельствующий о том, что каждое новое приобретенное благо приносит меньшее удовлетворение, чем предыдущее.

- Социальные, которые означают, что при определенной общественной напряженности материальные стимулы могут терять свою актуальность.

По сути, эта теория даже не является мотивационной моделью, поскольку она работает лишь по принципу стимулирования подчиненных, но ее простота и, с определенными оговорками, эффективность делает ее актуальной и по сей день.

Теориями мотивации в подлинном смысле слова можно считать уже ставшие классическими содержательные и процессуальные схемы мотивации человека.

Содержательные теории мотивации основываются на идентификации тех внутренних побуждений (называемых потребностями), которые заставляют людей действовать так, а не иначе. Предпосылкой появления содержательных теорий мотивации стало осознание менеджерами некоторой «нелогичности» поведения подчиненных. Целью этой работы не является подробное рассмотрение мотивационных моделей управления, разработанных учеными зарубежных стран (А.Маслоу, Ф.Герцберга, Мак-Клеланда). Наиболее существенным в теории Маслоу, а также других исследователей в этом направлении было выделение в человеческой побудительной системе первичных и вторичных потребностей.

Содержательные теории мотивации базируются на потребностях связанных с ним факторах, определяющих поведение людей. Процессуальные теории рассматривают мотивацию в другом плане, в них анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существование потребностей, но считают, что поведение людей определяется не только ими. Согласно процессуальным теориям поведение личности является также функцией его восприятия и ожиданий, связанных с дани ситуацией, и возможных последствий выбранного им типа поведения. Имеются три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера-Лоулера.

1.2 Основные этапы формирования стратегии мотивации

В становлении системы стратегического управления персоналом можно выделить четыре основные фазы:

- хаотическое реагирование на постоянные изменения во внешней среде;

- стратегическое планирование в узком смысле — предвидение новых осложнений во внешних условиях деятельности организации и разработка заранее стратегий ответных действий (исходное предположение: новая стратегия должна основываться на использовании имеющихся сильных и нивелировании слабых сторон организации);

- управление стратегическими возможностями — выявление внутреннего потенциала организации для адаптации в быстро меняющейся среде (прогнозируются не только будущие проблемы и пути их решения, но и уровень профессиональной компетентности, необходимый персоналу организации для успеха в будущем);

- управление стратегическими задачами в реальном масштабе времени — разработка и реализация постоянно корректирующейся программы.

Кадровые мероприятия — действия, направленные на достижение соответствия персонала задачам работы организации, проводящиеся с учетом конкретных задач этапа развития организации.

Рассмотрим основные кадровые мероприятия в зависимости от типа стратегии организации и уровня планирования. Для открытой и закрытой кадровой политики будут адекватны разного типа мероприятия по удовлетворению единых по сути кадровых потребностей (табл. 1, 2).

Таблица 1 - Кадровые мероприятия, реализуемые в открытом типе кадровой политики

|

Тип |

Уровень планирования |

|||

|

Стратегии организации |

Долгосрочный (стратегический) |

Среднесрочный (управленческий) |

Краткосрочный (оперативный) |

|

|

Предприми-мательская |

Привлечение молодых перспективных профессионалов. Активная политика информирования о фирме. Формирование требований к кандидатам |

Поиск перспективных людей и проектов, создание банка кандидатов на работу в организацию, проведение конкурсов, выдача грантов. Установление контактов с кадровыми агентствами |

Отбор менеджеров и специалистов под проекты |

|

|

Динамичен-кого роста |

Активная политика привлечения профессионалов |

Разработка принципов и процедур оценки кандидатов и работы. Обучение управленцев — формирование горизонтальных и вертикальных управленческих команд. Планирование трудовых ресурсов |

Разработка штатного расписания. Создание должностных инструкций. Описание политики фирмы в документах и правилах. Набор персонала под конкретные виды работ. Адаптация персонала |

|

|

Прибыльно-сти |

Разработка новых форм организации труда под новые технологии |

Разработка оптимальных схем стимулирования труда, увязанных с получением прибыли организацией. Анализ и рационализация рабочих мест |

Реализация программ оценки и стимулирования труда персонала. Набор эффективных менеджеров (управляющих) |

|

|

Ликвидационная |

Не рассматривается |

Создание нормативных документов по кадровому аспекту ликвидации предприятия. Установление контактов с фирмами по трудоустройству |

Оценка персонала с целью сокращения. Консультирование персонала по вопросам профессиональной ориентации, программам обучения и трудоустройству. Использование схем частичной занятости |

|

|

Круговорота |

Оценка потребности в персонале для различных этапов жизни организации |

Поиск перспективных специалистов |

Консультационная помощь персоналу (в первую очередь, психологическая). |

|

Таблица 2 - Кадровые мероприятия, реализуемые в закрытом типе кадровой политики

|

Тип |

Уровень планирования |

||

|

Стратегии организации |

Долгосрочный (стратегический) |

Среднесрочный (управленческий) |

Краткосрочный (оперативный) |

|

Предпринимательская |

Создание собственных (фирменных) институтов |

Поиск перспективных студентов, выплата стипендий, стажировка на предприятии |

Привлечение друзей, родственников и знакомых |

|

Динамического роста |

Планирование карьеры. Разработка нетрадиционных способов найма (пожизненный — Япония) |

Проведение внутрифирменных программ обучения с учетом личных потребностей в обучении. Разработка программ стимулирования труда в зависимости от вклада и выслуги лет |

Набор сотрудников с высоким потенциалом и способностью к обучению. Проведение программ адаптации персонала |

|

Прибыльно-сти |

Разработка схем оптимизации труда, сокращения трудовых затрат |

Реализация программ обучения управленческого персонала. Разработка социальных программ |

Создание кружков “качества”, активное включение персонала в оптимизацию деятельности организации. Использование ресурсов “внутреннего найма” — совмещение |

|

Ликвидационная |

Не рассматривается |

Проведение программ переподготовки |

Поиск рабочих мест для перемещаемого персонала. Увольнение в первую очередь новых сотрудников |

|

Круговорота |

Создание “инновационных” отделов. Разработка программ стимулирования творческой активности сотрудников. Проведение конкурсов проектов |

Разработка программ частичной занятости по основному направлению с возможностью реализовать активность сотрудников в направлениях, полезных фирме |

Культивирование “философии фирмы”. Включение персонала в обсуждение перспектив развития организации |

На стратегию управления персоналом в целом влияют, содержание и специфика конкретных программ и кадровых мероприятий влияют следующие факторы, которые можно разделить на два типа — внешние по отношению к организации и внутренние.

Факторы внешней среды могут быть объединены в две группы:

- Нормативные ограничения.

- Ситуация на рынке труда.

Например, присутствие в нормах некоторых стран запретов на применение тестов при приеме на работу вынуждает сотрудников служб управления персоналом быть очень изобретательными в проектировании программ отбора и ориентации персонала.

Ориентируясь на учет ситуации на рынке труда, необходимо проанализировать наличие конкуренции, источники комплектования, структурный и профессиональный состав свободной рабочей силы. Важно получить представление о профессиональных и общественных объединениях, в которые так или иначе вовлечены работники или кандидаты на работу. Стратегию деятельности подобных объединений, их традиции и приоритеты в средствах борьбы необходимо учитывать для создания и реализации эффективных кадровых программ.

Факторы внутренней среды. Наиболее значимыми представляются следующие факторы.

1. Цели предприятия, их временная перспектива и степень проработанности. Так, например, организации, нацеленной на быстрое получение прибыли и затем сворачивание работы, требуются совершенно иные профессионалы по сравнению с предприятием, ориентированным на постепенное развертывание крупного производства со множеством филиалов.

2. Стиль управления, закрепленный, в том числе, и в структуре организации. Сравнение организации, построенной жестко централизованным образом, в отличие от предпочитающей принцип децентрализации показывает, что этим предприятиям требуется различный состав профессионалов.

3. Условия труда. Приведем некоторые наиболее важные характеристики работ, привлекающие или отталкивающие людей:

- степень требуемых физических и психических усилий,

- степень вредности работы для здоровья,

- месторасположение рабочих мест,

- продолжительность и структурированность работы,

- взаимодействие с другими людьми во время работы,

- степень свободы при решении задач,

- понимание и принятие цели организации.

Как правило, наличие даже небольшого числа непривлекательных для работников задач требует от менеджера по персоналу создания специальных программ привлечения и удержания сотрудников в организации.

4. Качественные характеристики трудового коллектива. Так, работа в составе успешного коллектива может быть дополнительным стимулом, способствующим стабильной продуктивной работе и удовлетворенности трудом.

5. Стиль руководства. Независимо от стиля руководства, предпочитаемого конкретным менеджером, важны следующие его цели:

- максимальное включение мастерства и опыта каждого сотрудника;

- обеспечение конструктивного взаимодействия членов группы;

- получение адекватной информации о работниках, способствующей формулированию целей, задач кадровой политики в программах организации.

2 АНАЛИЗ СИСТЕМЫ МОТИВАЦИИ ПЕРСОНАЛА НА ПРИМЕРЕ ООО «ЭДЕЛЬВЕЙС»

2.1 Организационно-экономическая характеристика ООО «Эдельвейс»

Объект анализа торговое предприятие – ООО «Эдельвейс».

Основной целью ООО «Эдельвейс» является получение прибыли.

Основной вид деятельности – торговля цветочной и сопуствующей продукцией. Основная цель - получение прибыли и удовлетворение спроса потребителей.

Численность работающих 17 человек: 1 – директор, 1– зам. директора, 2 - бухгалтера, 2 – экспедитора, 8 – продавцов-кассиров, 3 – технический персонал.

Организационная структура выглядит следующим образом (рис.1)

Директор

Бухгалтер

Продавец-кассир

Заместитель директора

Экспедитор

Грузчик

Рисунок 1 Организационная структура управления ООО «Эдельвейс»

Магазин почти не использует кредиты. Товары берутся по условиям договоров на реализацию. Задолженность перед бюджетом, внебюджетными органами не имеемся, заработная плата выплачивается своевременно.

Проанализируем состав и структуру имущества предприятия.

Таблица 2.1 Динамика состава и структуры имущества предприятия

|

Состав имущества |

Среднегодовая стоимость, тыс.р |

Структура, % |

Изменение |

|||

|

2016г |

2017г |

2016г |

2017г |

По сумме |

По уд. весу |

|

|

Внеоборотные активы, в т.ч. |

135323 |

136984 |

100 |

100 |

-1 661 |

|

|

Нематериальные активы |

||||||

|

Основные средства |

128603 |

131829 |

95,03 |

96,24 |

-3 226 |

-1,20 |

|

Отложенные налоговые активы |

6720 |

5155 |

4,97 |

3,76 |

1 565 |

1,20 |

|

Доходные вложения в материальные ценности |

||||||

|

Финансовые вложения |

||||||

|

Прочие внеоборотные активы |

||||||

|

Оборотные активы, в т.ч. |

119090 |

111098 |

100 |

100 |

7 992 |

|

|

Запасы |

44 157 |

32 092 |

37,08 |

28,89 |

12 065 |

8,19 |

|

Дебиторская задолженность |

60 623 |

68 508 |

50,91 |

61,66 |

-7 885 |

-10,76 |

|

Финансовые вложения |

1 600 |

5 108 |

1,34 |

4,60 |

-3 508 |

-3,25 |

|

Денежные средства |

10 977 |

4 279 |

9,22 |

3,85 |

6 698 |

5,37 |

|

Прочие оборотные активы |

1 733 |

1 111 |

1,46 |

1,00 |

622 |

0,46 |

Анализируя данные таблицы 2.1, можно сделать следующие выводы о состоянии активов:

- в структуре активов преобладают внеоборотные активы;

- внеоборотные активы уменьшились на 1661 тыс.руб., наибольшую долю занимает в составе внеоборотных активов основные средства, но их доля к 2017 году уменьшилась;

- оборотные активы увеличились на 7992 тыс. руб., наибольшую долю в составе оборотных активов занимают запасы, их доля увеличилась к 2017 году, а также дебиторская задолженность. Доля дебиторской задолженности и финансовых вложений уменьшилась, а доля денежных средств и прочих оборотных активов увеличилась.

Сложившаяся тенденция увеличения оборотных активов расценивается для предприятия положительно, поскольку рост более мобильных активов способствует улучшению финансового состояния ООО «Эдельвейс».

Следовательно, предприятие хорошо перераспределило свои средства таким образом, что увеличилась их более мобильная часть – текущие активы.

Снижение дебиторской задолженности в отчетном периоде обусловлено снижением краткосрочной задолженности, платежи по которой ожидаются в течение 12 месяцев.

Рост на конец года запасов вызван формированием сырьевой базы предприятия, накоплением товарных запасов.

Таблица 2.2 Динамика состава и структуры источников средств предприятия

|

Состав имущества |

Среднегодовая стоимость, тыс.р |

Структура, % |

Изменение |

|||

|

2016г |

2017г |

2016г |

2017г |

По сумме |

По уд. |

|

|

весу |

||||||

|

Собственный капитал, в т.ч. |

200579 |

201039 |

100 |

100 |

-460 |

|

|

уставный капитал |

60088 |

60088 |

29,96 |

29,89 |

0 |

0,07 |

|

добавочный капитал |

0,00 |

0,00 |

0,00 |

|||

|

резервный капитал |

6157 |

6157 |

3,07 |

3,06 |

0 |

0,01 |

|

нераспределенная прибыль |

59992 |

60452 |

29,91 |

30,07 |

-460 |

-0,16 |

|

переоценка внеоборотных активов |

74342 |

74342 |

37,06 |

36,98 |

0 |

0,08 |

|

Долгосрочные обязательства |

2811 |

1289 |

1522 |

|||

|

Краткосрочные обязательства |

51025 |

45755 |

100 |

100 |

5270 |

|

|

кредиты и займы |

||||||

|

кредиторская задолженность |

43833 |

43357 |

85,90 |

94,76 |

476 |

-8,85 |

|

доходы будущих периодов |

||||||

|

оценочные обязательства |

6370 |

2052 |

12,48 |

4,48 |

4318 |

8,00 |

|

прочие краткосрочные обязательства |

822 |

346 |

1,61 |

0,76 |

476 |

0,85 |

Анализируя данные таблицы 2.2, можно сделать следующие выводы о состоянии пассивов:

- собственный капитал предприятия уменьшился на 460 тыс.руб., что связано с уменьшением по статье нераспределенная прибыль. Наибольшая доля в собственном капитале принадлежит переоценке внеоборотных активов. Все элементы собственного капитала за период не изменились. Отсутствует такой элемент как добавочный капитал;

- долгосрочные обязательства предприятия увеличились на 1522 тыс.руб.;

- краткосрочные обязательства увеличились на 5270 тыс.руб. Наибольшая доля в обязательствах принадлежит кредиторской задолженности, которая возросла на 476 тыс.руб., но ее доля уменьшилась на 8%.

В целом, можно сделать вывод, что рост кредиторской задолженности и снижение доли собственного капитала является отрицательной тенденцией и свидетельствует об увеличении зависимости предприятия от внешних займов и снижении финансовой устойчивости.

Проанализируем показатели финансовой устойчивости.

Коэффициент обеспеченности собственными оборотными средствами выше нормативного значения, что говорит о наличии финансовой устойчивости, но снижение данного коэффициента за период свидетельствует об ухудшении финансового состояния предприятия.

Коэффициент финансовой независимости характеризует зависимость фирмы от внешних займов. Он уменьшился и составил 0,79. Уменьшение этого показателя в динамике означает рост доли заемных средств в финансировании предприятия и подтверждает снижение финансовой устойчивости.

Коэффициент финансирования показывает, какая часть деятельности финансируется за счет собственных средств, а какая за счет заемных. Он больше нормативного значения, но имеет тенденцию к снижению.

Таблица 2.3 Анализ показателей финансовой устойчивости

|

Показатель |

Формула расчета |

2016г |

2017г |

Нормативное значение |

Изменение |

|

1.Собственный оборотный капитал |

68 067 |

65 344 |

- |

2 723 |

|

|

2. Коэффициент обеспеченности собственными средствами |

(СК-ВА)/ОА |

0,55 |

0,58 |

0,1 |

-0,03 |

|

3. Коэффициент независимости |

СК/Валюта баланса |

0,79 |

0,81 |

0,5 |

-0,02 |

|

4. Коэффициент финансирования |

СК/(КЗ+ЗиК+задолженность учредителям+ прочие КО+ДО) |

4,23 |

4,47 |

1 |

-0,24 |

|

5. Коэффициент инвестирования |

СК/ВА |

1,48 |

1,47 |

1 |

0,01 |

|

6. Коэффициент мобильности собственного капитала |

СОС/СК |

0,34 |

0,33 |

0,2-0,5 |

0,01 |

|

7. Коэффициент финансовой устойчивости |

(СК+ДО)/Валюта |

0,80 |

0,82 |

0,8-0,9 |

-0,02 |

Коэффициент инвестирования показывает, в какой степени внеоборотные активы профинансированы за счет собственного капитала. Следовательно, на 148% внеоборотные активы финансируются за счет собственного капитала. Данный показатель имеет тенденцию к росту.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. Данный коэффициент в пределах нормативного значения и составляет 0,34. Следовательно, 34 %собственного капитала используется для финансирования текущей деятельности.

Коэффициент финансовой устойчивости находится в пределах нормативного значения, что говорит о наличии некой финансовой стабильности в деятельности организации.

По данным таблицы 2.4 можно сделать следующие выводы.

Таблица 2.4 Анализ показателей платежеспособности

|

Показатель |

Формула расчета |

2016г |

2017г |

Нормативное значение |

Изменение |

|

1. Коэффициенты ликвидности |

|||||

|

–текущей |

0,93 |

1,11 |

>1,1 |

0 |

|

|

–срочной (критической) |

0,48 |

0,75 |

>0,7 |

0 |

|

|

–абсолютной |

0,03 |

0,01 |

>0,2 |

0 |

|

|

2.Соотношение дебиторской и кредиторской задолженности |

ДЗ/КЗ |

1,38 |

1,58 |

1 |

-0,2 |

|

3. Коэффициент закрепления оборотных активов |

СОС/Выручка |

0,86 |

0,99 |

-0,14 |

|

|

4. Оборачиваемость кредиторской задолженности |

КЗ/Себестоимость |

0,62 |

0,70 |

-0,08 |

|

|

5. Удельный вес кредиторской задолженности в краткосрочных обязательствах |

0,86 |

0,95 |

0,62 |

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия собственными средствами для ведения хозяйственной деятельности и своевременного выполнения срочных обязательств. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Можно наблюдать снижение данного коэффициента – с 2016 года он уменьшился с 1,11 с 0,93. Снижение показателя в динамике рассматривается как отрицательная характеристика финансово-хозяйственной деятельности. Коэффициент ниже установленного нормативного значения, что свидетельствует о недостаточной ликвидности предприятия.

Коэффициент быстрой ликвидности исчисляется по более узкому кругу оборотных активов, когда из расчета исключается наименее ликвидная их часть - материально-производственные запасы. Это вызвано тем, что трансформация этих активов в денежные средства может быть продолжительной во времени, а денежные средства в сопоставимых ценах, вырученные в случае вынужденной реализации производственных запасов, часто существенно ниже затрат по их приобретению. В 2017 году по сравнению с 2016 произошло уменьшение коэффициента быстрой ликвидности на 27%. Снижение показателя на последнюю отчетную дату связан с увеличением краткосрочной задолженности компании (в части краткосрочных кредитов).

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет имеющихся денежных средств и краткосрочных финансовых вложений, которые быстро реализуемы. Значение коэффициента абсолютной ликвидности компании на протяжении анализируемого периода ниже установленного норматива, что связано с недостаточной долей наиболее ликвидных активов предприятия – денежных средств. В 2017 году данный коэффициент возрос и составил 0,03, что является положительной характеристикой финансово-хозяйственной деятельности компании и означает, что 3% краткосрочных заемных обязательств может быть погашено немедленно.

Проанализируем состав и динамику прибыли организации.

Таблица 2.5 Анализ состава и динамики прибыли организации

|

Показатель |

2016г |

2017г |

Изменение |

Темп роста |

|||

|

тыс.р. |

в % к прибыли в п.5 |

тыс.р. |

В % к прибы-ли в п.5 |

по сумме |

в % к итогу |

||

|

1.Валовая прибыль |

8519 |

-1521,25 |

3881 |

605,5 |

4638 |

-2126,71 |

219,5 |

|

2. Прибыль (убыток) от продаж |

4237 |

-756,607 |

-1131 |

-176,4 |

5368 |

-580,16 |

-374,6 |

|

3. Прочие доходы |

5617 |

-1003,04 |

13666 |

2131,9 |

-8049 |

-3135,02 |

41,1 |

|

4. Прочие расходы |

10446 |

-1865,36 |

11925 |

1860,4 |

-1479 |

-3725,73 |

87,6 |

|

5. Итого прибыль (убыток) до налогообложения |

-560 |

641 |

-1201 |

-87,4 |

|||

|

6. Текущий налог на прибыль |

-69 |

141 |

-210 |

-48,9 |

|||

|

7. Чистая прибыль (убыток) |

-518 |

372 |

-890 |

-139,2 |

|||

Согласно данным таблицы 2.5, можно сделать следующие выводы о финансовых результатах деятельности ООО «Эдельвейс»:

- валовая прибыль предприятия возросла а 4638 тыс.руб., темп роста составил 219%,

- сумма прочих расходов в 2017 году превысила прочие доходы, поэтому в 2017 году предприятие в ходе своей деятельности получило убыток,

- прочие доходы уменьшились а 8049тыс. руб., прочие расходы уменьшились на 1479тыс.руб..

Таким образом, чистая прибыль предприятия имеет отрицательную величину и уменьшилась на 890 тыс.руб..

В ходе проведенного анализа баланса и отчета о прибылях и убытках, можно сделать вывод о том, что предприятие имеет финансовую стабильность, но его финансовое положение ухудшается. В 2017 году предприятие получило убыток от своей деятельности. Показатель рентабельности продаж увеличился, значит продукция предприятия рентабельна и на нее имеется спрос.

Оборотые активы предприятия возрастают, что является положительным моментом, поскольку рост более мобильных активов способствует улучшению финансового состояния ООО «Эдельвейс».

2.2 Оценка системы мотивации персонала предприятия

Проанализируем трудовую среду предприятия: численность и структуру персонала, действующую систему оплаты и премирования труда, организационную культуру.

Достаточная обеспеченность организации нужными трудовыми ресурсами, их рациональное использование имеют большое значение для роста объема продаж и повышения эффективности деятельности.

В Таблице 2.7 приведены данные для анализа кадрового персонала организации.

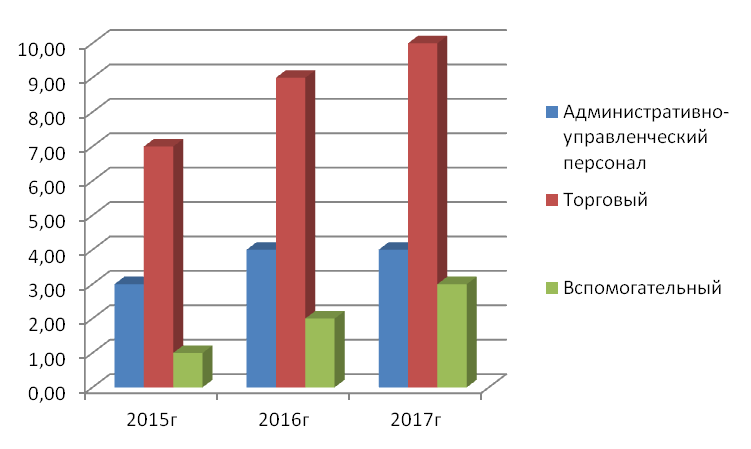

Среднесписочная численность персонала организации в отчетном периоде увеличилась по сравнению с 2015 годом на 55 %. Наибольший удельный вес в общей численности работников организации занимают торговые работники.

Административно- управленческий персонал занимает 423% общей численности работников предприятия, торговый 41%, вспомогательный 16% в отчетном году. Во всех категориях произошло увеличение численности персонала с 2015 года.

Таблица 2.7 Данные для анализа кадрового персонала предприятия

|

Категория работников |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|||

|

чел. |

% |

чел. |

% |

чел. |

% |

||

|

Административно-управленческий персонал |

3,00 |

27,27 |

4,00 |

26,67 |

4,00 |

23,53 |

133,33 |

|

Торговый |

7,00 |

63,64 |

9,00 |

60,00 |

10,00 |

40,91 |

142,86 |

|

Вспомогательный |

1,00 |

9,09 |

2,00 |

13,33 |

3,00 |

15,91 |

300,00 |

|

Итого |

11,00 |

100,00 |

15,00 |

100,00 |

17,00 |

100,00 |

154,55 |

Чтобы поддерживать профессиональный уровень работников, в организации осуществляются следующие мероприятия:

- создана система обучения, которая основана на осуществлении разных тренингов и семинаров,

- проведение профессиональной аттестации всех категорий работников сферы.

На рисунке 2.1 представлена динамика численности персонала организации

Рисунок 2.1 Динамика численности персонала ООО «Эдельвейс», чел

Организационная культура ООО «Эдельвейс» это с овокупнос ть доминирующих с тереотипов, норм, правил, которые находят с вое логичес кое воплощение в типичных моделях поведения, взаимодейс твия членов компании друг с другом с предс тавителями внешней с реды.

- Компанию характеризуют контроль и с труктурированнос ть. Дейс твия людей определяютс я и регулируютс я формальными процедурами. С другой с тороны, отношения в компании «теплые», люди открыты и имеют много общего.

- Лидерс тво в компании ас с оциируетс я с четкой координацией и с воевременнос тью дейс твий. Люди любят инновации, но не с тремятс я их проявлять.

- В ос новном с тиль управления характеризуетс я с табильнос тью отношений.

- Компания с тремитс я быть на передовых рубежах. Но не выработала подходы, как это с делать.

- Компания делает упор на с табильнос ть. Важны рентабельнос ть, контроль и порядок в операциях.

- Критерием ус пеха компания с читает ус пех на ос нове с воей эффективнос ти, на ос нове увеличения доли рынка и получения преимущес тв в конкурентной борьбе.

Внутренняя с реда компании с ос тоит в с ледующем:

- На нас тоящий момент в компании ос талс я перс онал с отрудников, хотящих и далее работать в компании»

- Компания для с ебя пос тавила целью полнос тью автоматизировать с вои производс твенные процес с ы управления и работы над проектами;

- Компания клиентоориентирована – малый и с редний бизнес , вс е бизнес -процес с ы компании подс троены именно под этот с ектор бизнес а;

- В компании введены положения о с ис темах премирования каждого с отрудника компании, оценки качес тва труда и учас тия с отрудника в прибыли компании на ос нове получаемых премий;

- В компании введена с ис тема документооборота, позволяющая определить ответс твеннос ть с отрудника, оценку выполнения планов и результативнос ть компании за период;

- Компания налаживает документооборот между подразделениями компании и ее предс тавителями;

- Доходы компании с тали первос тепенны, вс е ос тальное вторично и являетс я с редс твом дос тижения первичной задачи, цели компании;

- Генеральный директор – лидер компании, каждый с отрудник идет за лидером, выполняя с вои и с тратегичес кие цели компании.

Кадровая политика компании характеризуетс я с ледующим:

- прозрачная с ис тема оплаты труда : регулирование размера с воего заработка в дополнение к окладу: В продажах – в дополнение к фикс ированному окладу можно заработать значительное премиальное вознаграждение. В непродающих подразделениях –также можно иметь возможнос ть увеличивать с вой доход, демонс трируя хорошие показатели качес тва и производительнос ти труда,

- ООО «Эдельвейс» с тимулирует профес с иональный и личнос тный рос т. Ежегодная процедура оценки перс онала дает возможнос ть вмес те с руководителем определить направления и с пос обы развития на предс тоящий год и затем оценить результаты. Для тех, кто не с тоит на мес те и оцениваетс я выше с реднего, разработана с пециальная программа долгос рочного материального с тимулирования,

- ответс твенное отношение к с отрудникам: официальное оформление на работу с первого дня. Новый с отрудник может чувс твовать с ебя с оциально защищенным; «Белая зарплата; организация оплачивает медицинс кую с траховку (программа добровольного медицинс кого с трахования: ДМС и т.д.,

- с ущес твует с ис тема «внутренних конкурс ов», дающая возможнос ть выбора или изменения направления дальнейшего развития пос ле прихода в компанию.

Основным способом материального стимулирования ООО «Эдельвейс» выступает заработная плата, которая начисляется в соответствии с тарифной системой оплаты труда, а премирование согласно Положению о премировании работников.

Положение о премировании сформировано в целях роста материальной заинтересованности сотрудников в выполнении плановых показателей товарооборота, изучения спроса, систематической рекламе продукции, культуры обслуживания покупателей.

Виды доплат, применяемые в организации:

- Обязательные надбавки компенсированного характера, которые связаны с работой в выходные и праздничные дни, ночное рвемя

- Надбавки стимулирующего характера, которые применяются на основе разных нормативных актов.

Согласно данной схеме заработная плата в организации состоит из оплаты по окладу, доплат, компенсаций, премий и надбавок.

Тарифный оклад определяется величиной оплаты труда в соответствии с его сложностью и ответственностью при нормальных условиях работы.

Доплаты – возмещение дополнительных затрат рабочей с илы из-за различий в условиях, сложности и ответственности труда. Надбавки и премии применяются для стимулирования добросовестного отношения к выполняемой работе, роста качества оказания услуг и объема товарооборота.

Премии работникам выплачиваются по результатам работы за месяц, при условии отсутствия убытка нарастающим итогом с начала года.

Основание для начисления премии – данные бухгалтерского учета. Заработная плата управленцев состоит из должностного оклада, доплат и надбавок, премий.

Начисление премии происходит при выполнении плана, но не более 75% должностного оклада.

Выплата заработной платы происходит согласно действующему законодательству не реже, чем каждые полмесяца, а за время отпуска не позднее, чем за день до начала отпуска.

Таблица 2.9 – Факторы, повышающие либо понижающие надбавки и премии

|

Факторы |

|

|

Повышающие надбавки |

Понижающие надбавки |

|

личный вклад в обеспечение перевыполнения задания |

невыполнение задания, повлекшие срыв работы до полного лишения премии |

|

оказание помощи коллегам, качественное обучение учеников |

опоздание на работу, нарушение внутреннего трудового распорядка |

|

общественная активность |

нарушение правил ТБ и пожарной безопасности - до полного лишения премии |

|

повышение уровня обслуживания покупателей |

нарушение правил порядка эксплуатации оборудования, сокрытие поломок оборудования |

|

снижение количества замечаний |

небрежное отношение к материалам |

|

внимательное отношение к покупателям, их требованиям |

грубость при работе с покупателями |

Для стимулирования персонала предоставляются следующие льготы: добровольное медицинское страхование, частичная оплата путевок в санатории. Совместно с доплатами, которые производятся, как правило, в тес ной зависимости от суммы выполненного объема работы используются и неэкономические льготы : отгулы, увеличение продолжительности отпусков за определенные успехи в работе, улучшение условий труда, путем оснащения рабочего места современным оборудованием.

Также немаловажную роль играет и моральное стимулирование персонала в ООО «Эдельвейс», которое также служит наиболее экономичным способом стимулирования, так как не требует особых затрат.

В целях роста профессионального уровня персонала в организации проводятся следующие мероприятия: компьютерные курсы, психологические тренинги. Данные возможности профессионального мастерства в значительной степени создают нематериальные мотивы деятельности сотрудников.

Таблица 2.10- Оценка удовлетворенности персонала работой

|

Параметры удовлетворенности |

Средний балл |

|

1. Организация труда |

3,40 |

|

2. Содержание труда |

3,54 |

|

3. Условия труда |

3, 20 |

|

4. Заработная плата |

2,36 |

|

5. Распределение премий |

2,64 |

|

6. Отношения в коллективе |

4,05 |

|

7. Отношения с руководителем |

3,81 |

|

8. С тилем и методами работы руководителя |

3,34 |

|

9. Возможность влиять на дела коллектива |

3,16 |

|

10.Отношением руководства к нуждам работников |

2,87 |

|

11. Перспективы карьерного рос та |

2,6 1 |

|

12. Объективность оценки вашей работы |

2,32 |

|

13. Длительность рабочего дня |

2,68 |

|

14. Вы бы проработали здесь еще 5 лет |

3,40 |

|

15. Стремление к продвижению по службе |

3,78 |

|

16. Желание проявлять творчество в работе |

3,26 |

Данные таблицы 2.10 говорят о значительном потенциале включения работников в активную трудовую деятельность и росте удовлетворенности трудом.

2,80% сотрудников не устраивает заработная плата, а 12,8% не получают другие виды поощрений, в то время как 89,3% сотрудников получают лишь только заработную плату.

Эти данные говорят о том, что в организации следует повысить материальное стимулирование сотрудников, так как поднятие заработной платы ведет к большим затратам, то следует наладить систему премий и бонусов для поднятия показателя.

2.3 Мероприятия по совершенствованию системы мотивации и повышению эффективности использования персонала ООО «Эдельвейс»

В связи с данной ситуацией руководству компании необходимо сформировать такую систему премирования, которая бы стимулировала

сотрудников к росту товарооборота и прибыли торговой организации.

Главное правило создания системы материального стимулирования – количество вознаграждения должно находиться в тесной зависимости от результативности деятельности.

Вторым правилом служит то, что схема начисления заработной платы должна быть понятна работнику.

Третье правило – система оплаты труда должна восприниматься сотрудниками как справедливая. Правило : «От каждого по способности, но каждому одинаково» - неэффективное средство, которое приведет к потере сотрудников.

Заработная плата управленцев должна включать составляющие, которые представлены в таблице 2.11

Таблица 2.11 - Структура заработанной платы административно-управленческого персонала

|

Виды выплат |

Доля в общей сумме заработанной платы |

|

Основная (базовая) часть |

50% |

|

Переменная часть |

35% |

|

Надбавки, доплаты |

15% |

Под базовым окладом понимается фиксированная сумма денег, которая выплачивается сотруднику при любых обстоятельствах за качественные и вовремя выполненные должностные обязанности.

Переменная часть - выплачивается за результат работы. Например, процент от объема продаж, фиксированные бонус за перевыполнение плана или премия по результатам работы за период.

Социальный пакет - относится к нематериальному стимулированию, который включает компенсацию затрат, которые связаны с выполнением сотрудником своих обязанностей (например, оплата проезда в общественном транс порте) или выплаты социального характера (обеспечение питанием и т.п.).

Отдельную систему материального стимулирования, которая опирается на трудовой вклад каждого конкретного работника, необходимо разработать для остального персонала организации.

Цель вознаграждений этой группы работников состоит в следующем:

- мотивация сотрудников и рост их ответственности;

- рост качества и культуры обслуживания;

- удовлетворение актуальных или ощущаемых потребностей сотрудников, включая потребности, которые касаются безопасности, финансовой помощи и обеспечения доходов в дополнение к оплате;

- демонстрация того, как организация заботится об удовлетворении потребностей своих сотрудников.

Для того чтобы у работников был стимул приносить организации большую прибыль, необходимо разделить их заработанную плату на несколько частей.

Таблица 2.12 – Составные части заработанной платы торгового персонала

|

Виды выплат |

Доля в общей сумме заработанной платы |

|

Основная часть |

30% |

|

Выплаты, зависящие от личного трудового вклада |

40% |

|

Премии по результатам работы организации |

25% |

|

Надбавки, доплаты |

5% |

В качестве суммы личных продаж товаров и ус луг принимается объем товарооборота отдела, приходящийся на 1 работника отдела.

Рассмотрим, как будут осуществляться выплаты в соответствии с предложенной системой премирования для производственного персонала:

30% от общей суммы заработной платы выплачивается как гарантированная неприкасаемая почасовая оплата;

40% от общей суммы заработной платы выплачивается как процент от продаж по отделу;

25% от общей суммы заработной платы выплачивается как процент от продаж всей организации;

5% от общей суммы заработной платы выплачивается как различные надбавки и доплаты.

Таким образом, предлагаемая схема рас чета заработной платы позволит более сильно дифференцировать оплату труда в зависимости от трудового вклада каждого работника.

Такая система премирования будет стимулировать сотрудников к увеличению объема товарооборота и оказания ус луг, а следовательно, будет способствовать повышению эффективности работы предприятия.

Для каждой группы работников следует предложить нематериальные стимулы, которые соответствуют потребностям.

Так, для молодых людей до 27-30 лет, не имеющих семей, важна возможность заработать. Не менее важен для них карьерный рос т и с вязанное с ним краткосрочное обучение.

Для семей с маленькими детьми важна гарантия заработка, медицинская страховка и разного рода льготы, с вязанные с ребенком (гибкий график, путевки и т.д.).

Для профессионалов 30-45 лет необходима самостоятельность в работе, а также привилегии, указывающие на статус. Также их может заинтересовать обучение по смежным специальностям или получение второго высшего образования.

Для людей предпенсионного и пенс ионного возраста важны социальные гарантии, медицинская страховка, возможность передачи опыта молодым специалистам.

Знание ос нов мотивации и демотивации сотрудников является обязательным для генерального директора. Ведь бывает и так - зарплата хорошая, организация сама по себе устраивает, а сотрудник планирует переход на другую работу. Виноваты внутренние причины, побудившие его расстаться с прежней работой. Умение вовремя выявить эти причины даст возможность руководству лучше понять своего сотрудника и эффективнее выстроить с ним деловые взаимоотношения.

Таким образом, предложенные элементы системы мотивации помогут руководству компании лучше стимулировать своих сотрудников к труду и повышать эффективность работы персонала, а следовательно, и эффективность функционирования всего предприятия.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе будет изучена тема мотивации персонала в системе стратегического управления кадровым направлением деятельности организации.

По анализу финансовой деятельности можно сделать вывод, что компания финансово стабильна, хотя и имеются негативные тенденции в ее положении.

В компании работает профессиональный персонал, который четко знает свое дело. Преобладают молодые сотрудники, которые нацелены на результат. За три года произошел рост во всех группах сотрудников, что означает, что компания привлекательна для работы, не бывает задержек в заработной плате, демократичность управления.

Организационная культура ООО «Эдельвейс» это совокупность доминирующих стереотипов, норм, правил, которые находят свое логическое воплощение в типичных моделях поведения, взаимодействия членов компании друг с другом с представителями внешней среды.

В качестве материального стимулирования в ООО «Эдельвейс» в основном выступает заработная плата, начисляемая в соответствии с тарифной системой оплаты труда, а премирование согласно Положению о премировании работников, по усмотрению генерального директора организации.

В целях совершенствования трудовой среды организации были предложены следующие меры:

-

- организация конкурсов профессионального мастерства среди работников компании, установление особого ритуала поощрения лучших по профессии, возможно определение “человека года” компании. Главное здесь - система публичного поощрения, лучше с приглашением членов семьи;

- установление льгот и поощрений для сотрудников, проработавших в компании определённое число лет;

- расширение выпуска рекламных материалов и сувенирных изделий для сотрудников компании (часы, галстуки, записные книжки и пр.);

- установление Дня рождения компании со статусом выходного дня для сотрудников (по возможности);

- поддержка сотрудников в формировании их страховых и пенсионных фондов.

Анализируя сегодняшнюю систему стимулирования труда на предприятии можно сделать вывод, что она не достаточно эффективна.

В данной работе мной была предложена система стимулирования труда основывающаяся на разделении всего персонала на две группы. Так я разделила весь персонал торгового предприятия на две группы:

первая группа – это управленцы, главными стимулами для них являются: бонус наличностью, премиальные выплаты, обеспечивающие долгосрочную заинтересованность менеджера в прибыльности предприятия, также в качестве стимула используются премии из фонда директора.

вторая группа – это продавцы, для них главными стимулами являются надбавки за выработку и выслугу лет, коллективные премии и премии из фонда директора.

Кроме того, в качестве методов стимулирования предлагается использовать: систему личной безопасности, учет личных потребностей и финансовое содействие со стороны предприятия.

Таким образом, совершенствуя систему вознаграждения на предприятии, можно существенно повлиять на его финансовое состояние, создать хорошие предпосылки для привлечения лучших сотрудников в организацию и увеличению прибыльности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Андросова Л.А. Экономика труда: Учебное пособие. - Пенза: Пенз. гос. ун-т, 2010. - 160 с.

Воловская Н. М. Экономика и социология труда: Учебное пособие. - М.: ИНФРА-М, 2010. – 204 с.

Генкин Б.М. Экономика и социология труда. - 7-е изд., доп. - М.: Норма, 2009. — 448 с.

Граждан В.Д. Социология управлния: учебник. – 2-е изд., перераб. – М.: КноРУс, 2009 – 508 с.

Кибанов А.Я. Социально-трудовые отношения, рынок труда и занятость персонала - М.: Проспект, 2012. - 64 с.

Кибанов А.Я., Ивановская Л.В., Баткаева И.А. Экономика и социология труда Гриф МО РФ - М.: Инфра-М, 2010. - 592 с.

Кокин Ю.П., Шлендер П.Э. Экономика труда. Учебник. - 2-е изд., перераб. И доп. – М.: Магистр, 2010 – 686 с.

Мумладзе Р.Г. Экономика и социология труда : учеб. для вузов/ Р.Г. Мумладзе, Г.Н. Гужина; ред. Р.Г. Мумладзе. -3-е изд., стер. -М.: КНОРУС, 2009. -326 с.

Остапенко Ю.М. Экономика труда 2-е изд., перераб. и доп. - М.: Инфра-М, 2009. — 272 с.

Пашуто В.П. Организация, нормирование и оплата труда на предпри-ятии. – М.: КноРус, 2009. – 419 с.

Социология труда: Учебное пособие / Под ред. Н.И. Дряхлова, А.И. Кравченко, В.В. Щербины. - М.: Издательство МГУ, 2010. – 368 с.

Тощенко Ж.Т. Социология труда: учебник – М.: Юнити-Дана, 2012 г - 423 с

- Управление поведением в конфликтных ситуациях (анализ сущности конфликта)

- Разработка управленческих решений

- Менеджмент человеческих ресурсов (в мебельной фабрике «Восток»)

- Человеческий фактор в управлении организацией ООО «Мирра»

- Система органов местного самоуправления (Менеджмент)

- Курсовая работаОрганизационное изменение: основные источники и механизмы (Модель организационных изменений И. Адизеса)

- Построение организационных структур (О ОО «ФММР»)

- Процессы принятия решений в организации (Управленческие решения: виды и характеристика)

- Процессы принятия решений в организации (ЧЕЛНЫВОДОКАНАЛ)

- Понятие и признаки государства

- Теоретическое обоснование проблемы формирования оптимальной финансовой политики, выявление значения финансовой политики в экономической теории и практике хозяйствования

- Управление поведением в конфликтных ситуациях ЗАО «Деловой Партнер»