Коммерческая деятельность розничного торгового предприятия и ее совершенствование (ООО «Наперсток»)

Содержание:

ВВЕДЕНИЕ

Коммерческая деятельность представляет собой обширную сферу оперативно-организационной деятельности торговых организаций и предприятий, направленной на совершение процессов купли-продажи товаров для удовлетворения спроса населения и получения прибыли.

Проблема повышения эффективности организации коммерческой деятельности в розничной торговле на основе ее оценки - это чаще всего проблема выбора, касающегося того, что, имеется ли потребитель реализуемых товаров и услуг, как и каким образом, продавать, как использовать и распределять ресурсы, капитал и чистую прибыль.

От уровня эффективности организации коммерческой деятельности предприятий в розничной торговле во многом зависит решение ряда социально-экономических задач, таких как повышение уровня жизни работников и населения, быстрый рост экономики, совершенствование условий труда и отдыха, снижение уровня инфляции.

Актуальность работы заключается в том, что эффективная коммерческая деятельность является залогом успешности любого розничного торгового предприятия, обеспечивающим его конкурентоспособность и привлекательность для контрагентов и инвесторов.

Целью работы является исследование коммерческого деятельности объекта исследования и предложение мер по ее совершенствованию.

В соответствии с целью необходимо решить следующие задачи:

- изучить сущность и особенности коммерческой деятельности розничного торгового предприятия;

- изучить методы оценки эффективности коммерческой деятельности розничного торгового предприятия;

- исследовать организационно-экономическую характеристику ООО «Наперсток»;

- провести оценку эффективности коммерческой деятельности ООО «Наперсток»;

- предложить меры по совершенствованию коммерческой деятельности ООО «Наперсток»;

- представить экономическое обоснование мер по совершенствованию коммерческой деятельности ООО «Наперсток».

Объектом исследования является ООО «Наперсток».

Предметом исследования является системе управления персоналом в организации.

Информационной базой работы является учебная литература, статьи в периодической печати, управленческие и бухгалтерские документы.

Вопросами исследования организации коммерческой деятельности розничных торговых предприятий занимались такие ученые как Асаул А., Базилевич А.И., Богданова Ю.Н., Валигурский Д.И. и др. Не смотря на обширные исследования вопроса организации коммерческой деятельности торговых предприятий, рекомендациям по повышению ее эффективности в условиях современной России, уделено не достаточно. Поэтому этот вопрос нуждается в дальнейшем исследовании.

1. Теоретические аспекты коммерческой деятельности розничного торгового предприятия

1.1. Сущность и особенности коммерческой деятельности розничного торгового предприятия

Коммерческая деятельность – древнейший из видов деятельности человека. Эта деятельность появилась с начала разделения труда и выражалась вначале в примитивных формах натурального обмена. Постепенно совершенствовались способы производства и усложнялись формы коммерческой деятельности [4, c.176].

Коммерческая деятельность розничного торгового предприятия в настоящее время является крайне важной и актуальной проблемой для предприятий Российской Федерации. Этому сектору свойственны относительно низкая доходность, высокая интенсивность труда, сложности с внедрением новых технологий, ограниченность собственных ресурсов и повышенный риск в острой конкурентной среде, а государственная поддержка предпринимательства в нашей стране очень слаба, и не всегда эффективна [5, c.310].

В процессе товародвижения от изготовителей к потребителям конечным звеном, замыкающим цепь хозяйственных связей, является розничная торговля.

При розничной торговле материальные ресурсы переходят из сферы обращения в сферу коллективного, индивидуального, личного потребления, т.е. становятся собственностью потребителей. Это происходит путем купли - продажи, поскольку потребители приобретают нужные ему товары в обмен на свои денежные доходы. Здесь создаются стартовые возможности для нового цикла производства и обращения, т.к. товар превращается в деньги.

Согласно ГОСТ Р 51303-2013 «розничная торговля» – это торговля товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью [2].

Розничная торговля включает продажу товаров населению для личного потребления, организациям, предприятиям, учреждениям для коллективного потребления или хозяйственных нужд. Розничная торговля является важнейшей отраслью хозяйственной деятельности.

Основная цель предприятий в розничной торговле - обеспечение потребителей (главным образом население) потребительскими товарами посредством их продажи потребителям [8, c.324].

Для реализации основной цели предприятиям розничной торговли необходимо решать следующие задачи:

1. Изучение и прогнозирование покупательского спроса на реализуемые в магазинах товары.

2. Формирование наиболее оптимального ассортимента товаров в магазине.

3. Организация рекламно-информационной деятельности по сбыту товаров.

4. Выбор наиболее эффективных методов розничной продажи товаров.

5. Организация оказания торговых услуг покупателям [17, c.23].

Организация коммерческой деятельности предприятий в розничной торговле представляет собой часть предпринимательской деятельности на товарном рынке и отличается от нее по большому счету лишь тем, что не охватывает сам процесс изготовления товара или оказания услуги. В широком смысле любая организация, предлагающая на рынок продукты труда своих работников, а, значит, участвующая в процессе обмена, может быть отнесена к категории субъектов продажи. Важно учитывать, что, если данный субъект предполагает получение доходов от продажи (сбыта) товаров или оказания услуг, превышающих по размеру затраты на их создание, то его деятельность принято квалифицировать как коммерческую. Аналогичным образом формируется и представление о деятельности по приобретению сырья, материалов и изделий для производства товаров и оказания услуг [7, c.5].

Организация коммерческой деятельности предприятий в розничной торговле всегда связана с выполнением операций по доведению материальных ценностей от поставщиков до потребителей. К таким операциям относятся:

- у изготовителей – подготовка продукции к отправке, отгрузка, отпуск и ее документальное оформление;

- на складах посреднических и транспортных предприятий в процессе движения продукции – ее приемка, хранение, формирование комплектных партий, отгрузка;

- на складах предприятий-потребителей – приемка продукции по количеству и качеству, хранение, доведение приобретенных материалов до высокой степени технологической готовности к производственному потреблению, отпуск и доставка материалов к рабочим местам [12, c.287].

Организация коммерческой деятельности предприятий в розничной торговле, как правило, строится на более-менее регулярных бизнес-процессах. Компании, занимающиеся розницей, зарабатывают на отлаженных цепочках поставки товаров от поставщиков до мест продаж (торговые точки, магазины, супермаркеты, гипермаркеты и т.д.). Это значит, что каждый отчетный период (месяц или квартал) у розничных предприятий возникают операции, связанные с затратами на закупку товаров и с продажами закупленных товаров. Хотя могут быть ситуации, когда товар закупается большими партиями в одном отчетном периоде, а реализовываться может в течение нескольких периодов. Это может быть связано, например, с предстоящим сезонным увеличением объемов продаж или с планируемым увеличением цен поставщиков [9, c.118].

Часть функций розничные предприятия могут отдавать на аутсорсинг. К таким функциям могут относиться: транспорт и часть административно-управленческих функций.

Чаще всего у предприятий, занимающихся розничной торговлей, имеются в наличии собственные или арендованные основные средства. В основном эти основные средства связаны с выполнением функций продаж (торговое оборудование и помещения, если они не арендуются, а принадлежат компании), а также логистических функций (доставка, складирование, хранение, отгрузка и т.д.). Хотя если часть функций (например, транспорт) отданы на аутсорсинг, то это уменьшает долю основных средств в активах розничного предприятия.

Как правило, основную долю в активах розничных предприятий занимают товарные запасы, если места продаж компания арендует. Если же у розничного предприятия есть собственные помещения, то основную долю в активах будут занимать основные средства [19, c.36].

Если розничные предприятия работают на условиях предоплаты поставщикам, а оборачиваемость товаров не очень высокая, то единственным источником финансирования (кроме собственных средств) могут выступать кредиты.

Если же поставщики отгружают товары с отсрочкой и сроки оборачиваемости товаров не превышают время отсрочки оплаты, то деятельность предприятий розничной торговли может финансироваться за счет кредиторской задолженности перед поставщиками.

А если период оборачиваемости товаров меньше периода отсрочки, предоставляемой поставщиками, то розничный бизнес может не нуждаться в кредитах для финансирования текущей деятельности. В таком случае кредиты могут понадобиться для реализации какого-то инвестиционного проекта, связанного с расширением действующего бизнеса (открытие нового места продаж) или созданием нового бизнес-направления [18, c.67].

1.2. Методы оценки эффективности коммерческой деятельности розничного торгового предприятия

Основные методы оценки коммерческой деятельности розничного торгового предприятия включают в себя:

1. Расчет и анализ относительных показателей предприятия розничной торговли (коэффициентный анализ).

Сначала определим, что включает понятие коэффициента. Коэффициент - это относительный показатель, который рассчитывают как отношение отдельных элементов показателя и различных их комбинаций.

В экономической литературе под понятием коэффициентный анализ, как правило, понимают анализ и изучение финансовой отчетности с использованием набора различных финансовых показателей (коэффициентов). Основное назначение данного коэффициентного анализа – это описание компании по нескольким базовым показателям, позволяющим лучше узнать о ее финансовом состоянии [3, c.143].

При проведении анализа нужно учитывать, что нормальные или рекомендуемые значения ранее были определены на базе анализа деятельности именно западных компаний, к российским же условиям они не были адаптированы.

Кроме того, необходимо весьма осторожно относиться к сравнению коэффициентов с отраслевыми нормативами. В развитых странах главные пропорции сложились десятилетия назад, сейчас там существует регулярный мониторинг всех изменений. В России же рыночная структура активов и пассивов компании находится лишь в стадии становления, а мониторинг ведется нерегулярно. Принимая во внимание искажения отчетности и постоянные изменения правил ее составления, становится ясно, что выведение обоснованных новых нормативов по всем отраслям в нашей стране затруднительно.

В теории и практике имеется более двухсот коэффициентов. Часто одни и те же коэффициенты имеют разные названия [10, c.98].

Основными показателями, отражающими эффективность коммерческой деятельности предприятий в розничной торговле, являются показатели рентабельности и оборачиваемости.

Рентабельность деятельности это исключительно относительный экономический показатель, наглядно отображающий степень эффективности работы предприятия. Показатели рентабельности деятельности предприятия указывают на эффективное использование всех имеющихся ресурсов компании, включая трудовые, материальные и денежные ресурсы в комплексе. Показатели рентабельности предприятия отражают эффективность ведения финансово-хозяйственной деятельности, ее прибыльность и целесообразность ведения бизнеса, а также финансовое состояние. Расчет и анализ рентабельности и основных финансовых показателей помогает определить степень эффективности работы, спрогнозировать тенденции развития предприятия в будущем [6, c.119].

Данные показатели являются характеристикой полученной прибыли по отношению к ресурсам, которые были затрачены в процессе производства и реализации.

Коэффициенты оборачиваемости предприятий в розничной торговле отражают скорость оборота и период оборота оборотных средств. Их важность для предприятия обуславливается рядом причин. Во-первых, от скорости оборота зависит размер выручки компании. Во-вторых, от размера оборота зависит относительное значение постоянных расходов - чем выше выручка, чем ниже доля затрат. В-третьих, увеличение оборота на одной стадии, влечет его ускорение на другой. В целом, платежеспособность и прибыльность компании прямо зависят от того, насколько быстро вложения в активы превращаются в реальные деньги [11, c.329].

Таким образом, показатели оборачиваемости позволят провести анализ эффективности использования своих средств. Выражаются в днях, в количестве оборотов каждого ресурса по выбору за анализируемый период.

2. Конкурентный анализ предприятий в розничной торговле.

Определение значимости конкурентных преимуществ представлено в таблице 1. Оценки в баллах выставляют эксперты. В процессе анализа определена средняя бальная оценка на основе мнений экспертов, затем средняя оценка по каждому критериальному показателю умножена на весовой коэффициент и определена их сумма [16, c.49].

На основе анализа результатов таблицы определяют слабые места в конкурентоспособности организации. Для организации, работающей успешно или испытывающей проблемы, конкурентный анализ постоянно необходим как источник важной информации. На основании этих данных о текущем положении на рынке и в сравнении с конкурентами, менеджеры и директор фирмы могут принимать взвешенные решения [22, c.53].

Таблица 1

Сравнительная оценка конкурентоспособности предприятия в розничной торговле и ее конкурентов

|

Наименование показателя |

Организации |

|||||||||||

|

анализируемое предприятие |

конкурент №1 |

конкурент №2 |

конкурент N.. |

|||||||||

|

средний балл |

вес, доли |

оценка |

средний балл |

Вес, доли |

оценка |

средний балл |

вес, доли |

оценка |

средний балл |

вес |

оценка |

|

|

B |

V |

N= =B х V |

B |

V |

N= =B х V |

B |

V |

N= =B х V |

B |

V |

N= =B х V |

|

|

… |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

…. |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Итого |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

Отслеживание конкурирующих организаций и динамики рыночной ситуации дает информацию для планирования или корректировки собственной стратегии работы и анализе рынка.

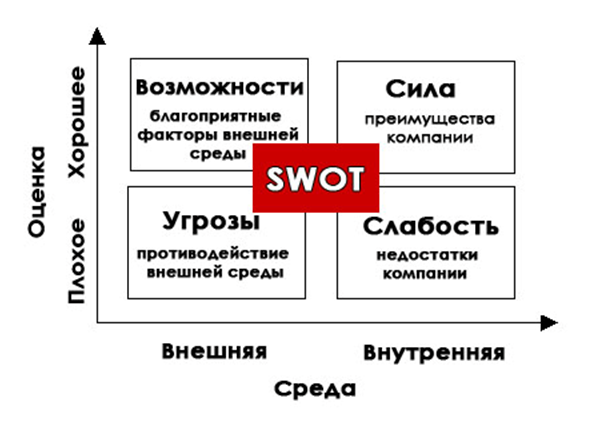

3. SWOT – анализ предприятий в розничной торговле.

Основным инструментом анализа внутренней среды организации служит SWOT-анализ. При регулярном его использовании фирма может достичь значительных результатов во внутренней политике. Поэтому маркетинговая среда и ее комплексное исследование носят ключевой характер в деятельности любой фирмы [14, c.87].

Основная цель SWOT-анализа – исследование сильных и уязвимых сторон организации. Должен быть проведен анализ потенциальных угроз от факторов извне, поиск и определение предположительных путей развития фирмы. Кроме того, анализ помогает установить связи между данными составляющими. Разработка SWOT-анализа принадлежит профессору Кеннету Эндрюсу. Именно он занялся добавлением в анализ факторов извне и тех, что есть внутри, к матрице и получил в результате наглядную классификацию определений явлений, проектов или организаций для выбора основных факторов, определяющих уровень успеха [20, c.755].

Если говорить о названии анализа, следует отметить, что аббревиатуру SWOT можно отнести к наименованиям, которые часто выдвигаются американскими учителями по бизнесу для того, чтобы начинающие предприниматели могли легче запоминать фундаментальные принципы.

Название анализа под названием SWOT состоит из нескольких значений. В данном случае S является «силой» (Strenght), W - «слабостью» (Weakness), O - «возможностью» (Opportunities) и T - «проблемой» (Troubles) – рис. 1.

Рис. 1. Элементы SWOT – анализа предприятий в розничной торговле [15, c.187]

Стоит отметить, что данная аббревиатура действительно емко и полно отражает главные бизнес-характеристики, составляющие в совокупности друг с другом основную задачу идеи SWOT-анализа. Данному разделу анализа иногда дают наименование ситуационного. Этот показатель иногда выступает и как самостоятельная часть плана анализа, которая проводится перед тем, как раскрываются цели и задачи.

Анализ помогает выявить сильные и слабые стороны организации. Управление этими характеристиками под силу только авторам проекта анализа. Сила и слабость при анализе рассказывают об особенностях, которые существуют в данный момент. Благодаря SWOT-анализу можно получить об этих данных подробную информацию.

4. Опрос персонала предприятий в розничной торговле.

Опрос сотрудников – это довольно эффективный инструмент, благодаря которому можно выявить проблемы и устранить их, проведя необходимые изменения. Улучшив ситуацию, организация может повысить результаты деятельности организации и уровень эффективности работников. У подобных исследований есть смысл лишь тогда, когда есть обратная связь, полученная от работников, и когда она переходит в конкретные действия [21, c.135].

Из всего вышесказанного в первой главе, можно сделать вывод о том, что в процессе товародвижения от изготовителей к потребителям конечным звеном, замыкающим цепь хозяйственных связей, является розничная торговля. Коммерческая деятельность розничного торгового предприятия представляет собой часть предпринимательской деятельности на товарном рынке и отличается от нее по большому счету лишь тем, что не охватывает сам процесс изготовления товара или оказания услуги. Организация коммерческой деятельности предприятий в розничной торговли всегда связана с выполнением операций по доведению материальных ценностей от поставщиков до потребителей. Основные методы анализа эффективности организации коммерческой деятельности предприятий в розничной торговле включают в себя: коэффициентный анализ; конкурентный анализ; SWOT – анализ; опрос.

2. Анализ организационно-экономической характеристики ООО «Наперсток» и оценка эффективности его коммерческой деятельности

2.1. Организационно-экономическая характеристика ООО «Наперсток»

ООО «Наперсток» представляет собой розничный магазин. Основным видом деятельности является розничная продажа товаров для шитья, вязания и рукоделия физическим лицам и корпоративным клиентам. Это магазин для творческих людей, неравнодушных к рукоделию. На его полках можно найти более 30 тысяч наименований товаров. Кроме того в магазине реализован пересчет цен на более низкие оптовые при сумме покупки от 3000 руб.

Товары в магазине подразделяются по видам творчества: спицы и крючки, пряжа, ткани для пэчворка, иглы, молнии, запчасти швейных машин, металлическая и пластмассовая фурнитура для курток и сумок и др. А еще «Напёрсток» - это товары и упаковка для праздника, наборы для изготовления игрушек, заготовки для декупажа и материалы для скрапбукинга.

Согласно ФЗ «Об обществах с ограниченной ответственностью» общество с ограниченной ответственностью (ООО) подразумевает организацию, уставный капитал которой включает доли, распределяемые между учредителями.

Данная организация может быть образована одним или группой учредителей. Ее капитал формируется путем складывания взносов, то есть состоит из долей. Их размер устанавливается определенными документами. Участники такой организации не должны нести какую-либо ответственность по обязательствам, которые могут возникнуть в результате функционирования организации. Учредители рискуют получить убытки, пропорциональные вложенным средствам.

Несмотря на то, что виды деятельности ООО регламентированы и на некоторые из них нужно получать лицензию, данный тип ведения предпринимательской деятельности имеет немало достоинств. Например:

- уставной капитал можно указывать без ограничений;

- он может быть представлен как в денежном, так и в другом ценном эквиваленте;

- простая регистрация и управление;

- удобное ведение отчетной и налоговой документации.

В качестве учредительного документа ООО «Наперсток» выступает устав. Устав утверждался во время учреждения ООО и затем регистрировался в соответствующем органе исполнительной власти.

Организационная структура ООО «Наперсток» представлена на рис.2.

Директор

Отдел продаж (магазин)

Бухгалтерия

Рис. 2. Организационная структура ООО «Наперсток»

ООО «Наперсток» имеет линейную организационную структуру управления.

Линейная организационная структура представляет собой совокупность подразделений организации, которые взаимодействуют между собой на основе вертикальных связей по типу «начальник-исполнитель». Это самая простая иерархическая структура управления, которая присуща обычно крупным предприятиям.

Финансовые результаты ООО «Наперсток» за 2015-2017 гг. представлены в таблице 2.

Таблица 2

Финансовые результаты ООО «Наперсток» за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 год |

2016 год |

Темп прироста 2016/ 2015, % |

2017 год |

Темп прироста 2017/ 2016, % |

|

Объем продаж товаров |

17351,00 |

18190,00 |

4,84 |

19151,00 |

5,28 |

|

Затраты на реализацию товаров |

15303,00 |

16127,00 |

5,38 |

16818,00 |

4,28 |

|

Прибыль валовая |

2048,00 |

2063,00 |

0,73 |

2333,00 |

13,09 |

|

Издержки обращения |

586,00 |

592,00 |

1,02 |

615,00 |

3,89 |

|

Управленческие затраты |

0,00 |

0,00 |

- |

0,00 |

- |

|

Прибыль от реализации товаров |

1462,00 |

1471,00 |

0,62 |

1718,00 |

16,79 |

|

Проценты к получению |

0,00 |

0,00 |

- |

0,00 |

- |

|

Проценты к уплате |

0,00 |

0,00 |

- |

0,00 |

- |

|

Прочие поступления |

0,00 |

0,00 |

- |

0,00 |

- |

|

Прочие затраты |

0,00 |

0,00 |

- |

0,00 |

- |

|

Прибыль до уплаты налогов |

1462,00 |

1471,00 |

0,62 |

1718,00 |

16,79 |

|

Налог при УСН |

219,30 |

220,65 |

0,62 |

257,7 |

16,79 |

|

Прибыль чистая |

1242,70 |

1250,35 |

0,62 |

1460,30 |

16,79 |

Таким образом, валовая прибыль ООО «Наперсток» за анализируемый период валовая прибыль выросла с 2048,00 до 2333,00 тыс. руб. Положительное влияние на рост валовой прибыли оказало увеличение объема продаж.

Как было сказано выше, в результате увеличения объема продаж прибыль от реализации прибыль от реализации увеличилась с 1462,00 до 1718,00 тыс. руб. При этом отрицательное влияние оказало увеличение коммерческих расходов.

Прибыль до налогообложения за анализируемый период выросла с 1462,00 до 1718,00 тыс. руб. Положительное влияние на увеличение прибыли до налогообложения оказал рост прибыли от реализации.

Чистая прибыль за анализируемый период выросла с 1242,70 до 1460,30 тыс. руб. Положительное влияние на рост чистой прибыли оказало увеличение прибыли до налогообложения. При этом отрицательное влияние оказало увеличение налога на прибыль.

Таким образом, в целом наблюдается положительная динамика финансовых результатов деятельности ООО «Наперсток». Поэтому можно сделать вывод, что предприятие эффективно ведет свою основную деятельность.

2.2. Оценка эффективности коммерческой деятельности ООО «Наперсток»

Показатели рентабельности ООО «Наперсток» за 2015-2017 гг. представлены в таблице 3.

Таблица 3

Показатели рентабельности ООО «Наперсток» за 2015-2017 гг., %

|

Наименование показателя |

2015 год |

2016 год |

Абс. изм. 2016-2015 |

2017 год |

Абс. изм. 2017-2016 |

|

Уровень рентабельности товаров |

9,55 |

9,12 |

-0,43 |

10,22 |

1,1 |

|

Уровень рентабельности активов |

70,45 |

77,49 |

7,04 |

95,07 |

17,58 |

|

Уровень рентабельности текущих активов |

70,45 |

77,49 |

7,04 |

95,07 |

17,58 |

|

Уровень рентабельности собственного капитала |

1157,35 |

988,42 |

-168,93 |

1182,43 |

194,01 |

|

Уровень рентабельности продаж |

8,43 |

8,09 |

-0,34 |

8,97 |

0,88 |

За анализируемый период произошли следующие изменения показателей рентабельности ООО «Наперсток»:

− рентабельность товаров повысилась с 9,55 до 10,22% по причине увеличения прибыли от продаж;

− рентабельность активов увеличилась с 70,45 до 95,07% по причине увеличения чистой прибыли и снижения активов;

− рентабельность текущих активов увеличился с 70,45 до 95,07% по причине роста чистой прибыли и снижения текущих активов;

− рентабельность собственного капитала увеличилась с 1157,35 до 1182,43% по причине роста чистой прибыли и снижения собственного капитала;

− рентабельность продаж увеличилась с 8,43 до 8,97% по причине роста прибыли от продаж.

Таким образом, в целом повысились все показатели рентабельности по причине увеличения прибыли от продаж и чистой прибыли, что свидетельствует о повышении эффективности ООО «Наперсток».

Показатели деловой активности ООО «Наперсток» за 2015-2017 гг. представлены в таблице 4.

Таблица 4

Показатели деловой активности ООО «Наперсток» за 2015-2017 гг., об.

|

Показатели |

2015 г. |

2016 г. |

Абсол. изм., 2016-2015 |

2017 г. |

Абсол. изм., 2017-2016 |

|

Коэф. оборачиваемости совокупного капитала |

9,84 |

11,27 |

1,44 |

12,47 |

1,19 |

|

Коэф. оборачиваемости текущих активов |

9,84 |

11,27 |

1,44 |

12,47 |

1,19 |

|

Коэф. оборачиваемости собственного капитала |

161,59 |

143,79 |

-17,80 |

155,07 |

11,27 |

|

Продолжение таблицы 4 |

|||||

|

Коэф. оборачиваемости дебиторской задолженности |

13,00 |

14,45 |

1,45 |

16,08 |

1,63 |

|

Коэф. оборачиваемости кредиторской задолженности |

13,43 |

13,97 |

0,53 |

13,63 |

-0,34 |

|

Коэф. оборачиваемости денежных средств |

1128,52 |

423,02 |

-705,50 |

407,47 |

-15,56 |

За анализируемый период произошли следующие изменения показателей деловой активности ООО «Наперсток»:

− оборачиваемость совокупного капитала увеличилась с 9,84 до 12,47 об. по причине увеличения выручки и уменьшения его среднегодовой стоимости;

− оборачиваемость текущих активов увеличилась с 9,84 до 12,47 об. по причине увеличения выручки и уменьшения их среднегодовой стоимости;

− оборачиваемость собственного капитала уменьшилась с 161,59 до 155,07 об. по причине увеличения его среднегодовой стоимости;

− оборачиваемость дебиторской задолженности увеличилась с 13,00 до 16,08 об. по причине увеличения выручки и уменьшения ее среднегодовой стоимости;

− оборачиваемость кредиторской задолженности увеличилась с 13,00 до 13,63 об. по причине увеличения выручки;

− оборачиваемость денежных средств уменьшилась с 1128,52 до 407,47 об. по причине увеличения их среднегодовой стоимости.

Таким образом, в основном показатели деловой активности ООО «Наперсток» улучшились по причине увеличения выручки, что свидетельствует о повышении эффективности ООО «Наперсток».

Конкуренцию ООО «Наперсток» составляют сети магазинов по продаже товаров для шитья и рукоделия.

Основные конкуренты:

1. ООО «Иголочка».

2. ООО «Модное рукоделие».

3. ООО «Мир рукоделия».

Определение значимости конкурентных преимуществ представлено в таблице 5. Оценки в баллах выставляли эксперты, в качестве которых выступали руководители ООО «Наперсток».

Таблица 5

Сравнительная оценка комплексных показателей конкурентоспособности ООО «Наперсток» и его конкурентов (1 балл – самая низкая оценка, 5 баллов – самая высокая оценка)

|

Наим. показателей |

Наперсток |

Организации-конкуренты |

|||||||||||

|

Иголочка |

Модное рукоделие |

Мир рукоделия |

|||||||||||

|

Средний балл |

Вес |

Оценка |

Средний балл |

Вес |

Оценка |

Средний балл |

Вес |

Оценка |

Средний балл |

Вес |

Оценка |

||

|

B |

V |

N= =B х V |

B |

V |

N= =B х V |

B |

V |

N= =B х V |

B |

V |

N= =B х V |

||

|

уровень качества товаров |

5 |

0,24 |

1,18 |

3,6 |

0,24 |

0,85 |

3,4 |

0,24 |

0,80 |

4,2 |

0,24 |

0,99 |

|

|

ширина ассортимента |

3,8 |

0,20 |

0,68 |

3,8 |

0,20 |

0,76 |

3,6 |

0,20 |

0,72 |

4 |

0,20 |

0,80 |

|

|

политика продвижения |

3 |

0,19 |

0,56 |

3,8 |

0,19 |

0,71 |

3 |

0,19 |

0,56 |

4,4 |

0,19 |

0,82 |

|

|

квалификация персонала |

5 |

0,10 |

0,50 |

3,4 |

0,10 |

0,34 |

3,4 |

0,10 |

0,34 |

3,4 |

0,10 |

0,34 |

|

|

уровень цен |

3,7 |

0,08 |

0,3 |

3,8 |

0,08 |

0,30 |

3,2 |

0,08 |

0,25 |

4 |

0,08 |

0,31 |

|

|

рекламная политика |

3,1 |

0,11 |

0,34 |

3,4 |

0,11 |

0,39 |

3,6 |

0,11 |

0,41 |

5 |

0,11 |

0,55 |

|

|

стимулирование сбыта |

3,9 |

0,09 |

0,35 |

3,4 |

0,09 |

0,29 |

3,8 |

0,09 |

0,33 |

3,4 |

0,09 |

0,29 |

|

|

Итого |

- |

1,00 |

3,92 |

- |

1,00 |

3,63 |

- |

1,00 |

3,41 |

- |

1,00 |

5,00 |

|

Таким образом, среди организаций-конкурентов лидирует сеть «Мир рукоделия». «Наперсток» от главного конкурента больше всего отстает по следующим критериальным показателям: политика продвижения и рекламная политика.

Составляющие элементы SWOT-анализа ООО «Наперсток» представлены в таблице 6.

Таблица 6

SWOT-анализ ООО «Наперсток»

|

S Сильные стороны: Наличие накопленного опыта Наличие наработанных хозяйственных связей Наличие потенциальных инвесторов Высокое качество товаров Сильная политика стимулирования сбыта |

W Возможности: Рост доходов потенциальных клиентов Большая эластичность спроса Большая емкость рынка товаров для шитья, вязания и рукоделия |

|

O Слабые стороны: Слабая политика продвижения продукции по сравнению с главным конкурентом Слабая рекламная политика по сравнению с главным конкурентом |

T Угрозы: Появление новых конкурентов Появление новых видов товаров у прежних конкурентов Интенсивная реклама конкурентов Повышение качества товаров и услуг конкурентов |

Таким образом, к сильным сторонам ООО «Наперсток» можно отнести:

- Наличие накопленного опыта.

- Наличие наработанных хозяйственных связей.

- Наличие потенциальных инвесторов.

- Высокое качество товаров.

- Сильная политика стимулирования сбыта.

Слабые стороны:

1. Слабая политика продвижения продукции по сравнению с главным конкурентом.

2. Слабая рекламная политика по сравнению с главным конкурентом.

Из таблицы видно, что предприятие должно обратить внимание на слабые позиции: политику продвижения и рекламную политику. А также на угрозы со стороны конкурентов.

В таблице 7 представлен обобщенный SWOT-анализ ООО «Наперсток», то есть анализ о том, насколько «сильные стороны» помогут реализовать возможности организации в достижении конкурентных преимуществ.

Таблица 7

Обобщенный SWOT-анализ ООО «Наперсток»

|

Возможности (O) |

Угрозы (T) |

|

|

Сильные стороны (S) |

1. Высокое качество товаров помогут привлечь новых клиентов и повысить долю рынка 2. Наличие потенциальных инвесторов привлечет положительная динамика финансовых результатов |

1. Наличие наработанных хозяйственных связей поможет вести борьбу с новыми конкурентами 2. Высокое качество товаров позволит диверсифицировать бизнес для борьбы с новыми видами товаров конкурентов 3. Высокая репутация на рынке позволит вести борьбу с улучшением технологий обслуживания у конкурентов |

|

Слабые стороны (W) |

1. Слабая политика продвижения и рекламная политика по сравнению с главным конкурентом будут препятствовать увеличению доли рынка |

1. Слабая политика продвижения по сравнению с главным конкурентом не позволит бороться с интенсивной рекламой конкурентов 2. Слабая рекламная политика по сравнению с главным конкурентом не позволит бороться с улучшением технологий обслуживания конкурентов |

Таким образом, для решения проблем внутренней среды организации необходимо реализовать меры по улучшению политики продвижения и рекламной политики для улучшения борьбы с главным конкурентом на рынке.

Для анализа организации обслуживания клиентов на примере ООО «Наперсток» был использован такой метод как опрос персонала с помощью актирования.

В качестве критерием оценки организации обслуживания клиентов выступали следующие:

- приветливость персонала;

- знание товаров персоналом;

- качество консультирования персонала;

- внешний вид сотрудников;

- интерьер магазина;

- вежливость персонала;

- комфортность общения с персоналом;

- широта ассортимента товаров.

Данные критерии были оценены клиентами ООО «Наперсток» в баллах от 1 до 5, где 1 – самая низкая оценка, а 5 – самая высокая оценка.

Было опрошено 30 человек.

Результаты опроса представлены ниже:

1. Оцените в интервале от 1 балла (очень низкое качество) до 5 баллов (очень высокое качество) приветливость персонала?

- 1 балл – 0 чел.

- 2 балла – 0 чел.

- 3 балла – 0 чел.

- 4 балла – 13 чел.

- 5 баллов – 17 чел.

Из результатов опроса видно, что большинство опрошенных клиентов поставили оценку 5 баллов.

2. Оцените в интервале от 1 балла (очень низкое качество) до 5 баллов (очень высокое качество) знание товаров персоналом?

- 1 балл – 0 чел.

- 2 балла – 0 чел.

- 3 балла – 19 чел.

- 4 балла – 11 чел.

- 5 баллов – 0 чел.

Из результатов опроса видно, что большинство опрошенных клиентов поставили оценку 3 балла по причине невысокого знания товаров.

3. Оцените в интервале от 1 балла (очень низкое качество) до 5 баллов (очень высокое качество) качество консультирования персонала?

- 1 балл – 0 чел.

- 2 балла – 0 чел.

- 3 балла – 0 чел.

- 4 балла – 10 чел.

- 5 баллов – 20 чел.

Из результатов опроса видно, что большинство опрошенных клиентов поставили оценку 5 балла.

4. Оцените в интервале от 1 балла (очень низкое качество) до 5 баллов (очень высокое качество) внешний вид сотрудников?

- 1 балл – 0 чел.

- 2 балла – 0 чел.

- 3 балла – 0 чел.

- 4 балла – 7 чел.

- 5 баллов – 23 чел.

Из результатов опроса видно, что большинство опрошенных клиентов поставили оценку 5 балла.

5. Оцените в интервале от 1 балла (очень низкое качество) до 5 баллов (очень высокое качество) интерьер магазина?

- 1 балл – 0 чел.

- 2 балла – 0 чел.

- 3 балла – 0 чел.

- 4 балла – 6 чел.

- 5 баллов – 24 чел.

Из результатов опроса видно, что большинство опрошенных клиентов поставили оценку 5 балла.

6. Оцените в интервале от 1 балла (очень низкое качество) до 5 баллов (очень высокое качество) вежливость персонала?

- 1 балл – 0 чел.

- 2 балла – 0 чел.

- 3 балла – 0 чел.

- 4 балла – 18 чел.

- 5 баллов – 12 чел.

Из результатов опроса видно, что большинство опрошенных клиентов поставили оценку 4 балла по причине наличия случаев неэтичного поведения сотрудников (грубости).

7. Оцените в интервале от 1 балла (очень низкое качество) до 5 баллов (очень высокое качество) комфортность общения с персоналом?

- 1 балл – 0 чел.

- 2 балла – 0 чел.

- 3 балла – 0 чел.

- 4 балла – 13 чел.

- 5 баллов – 17 чел.

Из результатов опроса видно, что большинство опрошенных клиентов поставили оценку 5 баллов.

8. Оцените в интервале от 1 балла (очень низкое качество) до 5 баллов (очень высокое качество) широту ассортимента товаров?

- 1 балл – 0 чел.

- 2 балла – 0 чел.

- 3 балла – 0 чел.

- 4 балла – 11 чел.

- 5 баллов – 19 чел.

Из результатов опроса видно, что большинство опрошенных клиентов поставили оценку 5 баллов.

Далее в таблице 8 сведены все результаты опроса по анализу системы обслуживания клиентов.

Таблица 8

Степень удовлетворенности качеством обслуживания ООО «Наперсток»

|

Показатели |

Баллы |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

Приветливость |

+ |

||||

|

Знание товаров |

+ |

||||

|

Консультирование |

+ |

||||

|

Внешний вид сотрудников |

+ |

||||

|

Интерьер магазина |

+ |

||||

|

Вежливость |

+ |

||||

|

Комфортность общения |

+ |

||||

|

Широта ассортимента товаров |

+ |

||||

Как видно из таблицы, клиенты полностью удовлетворены всеми представленными показателями, кроме знания товаров и вежливости.

По критерию «знание товаров» большинство опрошенных клиентов высказало мнение, что необходимо сотрудникам повысить уровень знания в сфере знания товаров, так как на некоторые вопросы клиентов о товарах сотрудники не смогли дать точный ответ.

В результате опроса клиентов были выявлены случаи неэтичного поведения сотрудников по критерию «вежливость».

Таким образом, исходя из анализа организации обслуживания клиентов, были выявлены следующие недостатки:

- слабый уровень знания товаров;

- наличие случаев неэтичного поведения сотрудников.

Из всего вышесказанного во второй главе, можно сделать вывод о том, что ООО «Наперсток» представляет собой розничный магазин. Основным видом деятельности является розничная продажа товаров для шитья, вязания и рукоделия физическим лицам и корпоративным клиентам. ООО «Наперсток» имеет линейную организационную структуру управления. Реализацией товаров занимается отдел продаж. За 2015-2017 гг. наблюдается положительная динамика финансовых результатов деятельности ООО «Наперсток». В целом повысились все показатели рентабельности по причине увеличения прибыли от продаж и чистой прибыли. В основном показатели деловой активности ООО «Наперсток» улучшились по причине увеличения выручки, что свидетельствует о повышении эффективности ООО «Наперсток». Среди организаций-конкурентов лидирует сеть «Мир рукоделия». «Наперсток» от главного конкурента больше всего отстает по следующим критериальным показателям: политика продвижения и рекламная политика. Для решения проблем внутренней среды организации необходимо реализовать меры по улучшению политики продвижения и рекламной политики для улучшения борьбы с главным конкурентом на рынке. Для анализа организации обслуживания клиентов на примере ООО «Наперсток» был использован такой метод как опрос персонала с помощью актирования. Клиенты полностью удовлетворены всеми представленными показателями, кроме знания товаров и вежливости.

3. Рекомендации по совершенствованию коммерческой деятельности ООО «Наперсток»

3.1. Меры по совершенствованию коммерческой деятельности ООО «Наперсток»

В качестве мероприятий по совершенствованию коммерческой деятельности ООО «Наперсток» предлагается реализовать следующие:

1) Продвижение в сети Интернет с помощью контекстной и баннерной рекламы.

Обеспечить высокий уровень продаж и закрепить интерес к собственному бизнесу практически нереально без проведения рекламных кампаний.

Любой коммерческий проект нуждается в продвижении и расширении поля деятельности. Сегодня практически все компании и организации имеют собственное представительство в Сети в виде ресурса, блога, страницы в социальных сетях.

Однако создание сайта и даже заполнение его актуальным контентом ещё не гарантирует автоматического увеличения продаж и роста популярности коммерческого проекта.

Необходимо не просто присутствовать в сети, но и разместить грамотную рекламу в Интернете, а также потратить средства или время на раскрутку, продвижение и увеличение конверсии сайта.

Реклама в сети Интернет – явление относительно новое, впрочем, как и сама всемирная сеть. Ещё 15-20 лет назад из всех видов размещения рекламы в Интернете пользователям и рекламодателям был знаком лишь один вариант – почтовая рассылка спама.

Сегодня существует большое количество форм передачи коммерческих посланий – реклама в браузере, всплывающие окна, тизерная реклама, контекстная реклама, баннерная реклама и др.

Наиболее популярными формами рекламы сети Интернет для коммерческих предприятий является контекстная реклама и баннерная реклама.

Контекстная реклама – это инструмент, направленный на увеличение продаж и привлечение новых клиентов через интернет. Контекстное объявление видят пользователи, которые ищут в интернете то, что предлагает рекламодатель. Таким образом, рекламное сообщение воспринимается пользователем как ответ на заданный вопрос и помогает найти нужную ему продукцию или услугу.

Баннерная реклама – массовое размещение рекламных баннеров на сайтах с высокой посещаемостью с целью привлечения большого количества посетителей на сайт за небольшой срок. Баннер – это рекламное графическое изображение, которое может включать текст, статичные изображения или содержать анимацию (вплоть до использования видео и каких-либо интерактивных объектов). Баннер ссылается на страницу с какой-либо информацией или на сайт рекламодателя.

2) Проведение тренингов продаж для персонала.

Тренинги продаж позволяют повысить производительность труда торгового персонала, а, следовательно, и объем продаж. Поэтому тренинги продаж способствуют повышению эффективности использования трудовых ресурсов в целом.

Профессиональные продажи предполагают комплексный подход с ощущением безопасности, комфорта и удобства сотрудничестве, с уверенностью клиента в прибыли и актуальности своих решений. При продажах особое значение отводится вере менеджера в продукты и услуги, которые он продает. Ведь продажи – это не просто задачи и конкретная работа, а целый образ мышления.

Проводятся бесплатные и платные тренинги для торговых агентов, менеджеров, руководителей, продавцов, собственников ООО «Наперсток» и всех лиц, которые связаны с торговлей.

Цель тренингов продаж − развитие у сотрудников определенных профессиональных навыков. Наибольшее значение имеет обучение техникам продаж. Тренинги этого типа наиболее распространенные и востребованные. Умения и навыки − это самые ценные активы, которыми могут располагать сотрудники отдела сбыта. Без них невозможно вести речь о профессионализме. Навыковые тренинги желательно проводить регулярно. Благодаря этому новые сотрудники будут своевременно осваивать актуальные и эффективные техники продаж, а менеджеры, давно работающие в ООО «Наперсток», — обновлять имеющиеся знания и совершенствовать навыки.

Тренинги по обучению технике продаж разнообразны. В зависимости от назначения и содержания они решают различные задачи.

В частности, с их помощью менеджеры ООО «Наперсток» могут научиться:

− устанавливать контакт с клиентом;

− выяснять потребности с помощью вопросов;

− грамотно презентовать продукт;

− правильно осуществлять холодные звонки;

− уверенно вести себя при личной встрече с клиентом;

− работать с возражениями, вести переговоры о цене;

− работать с недовольными клиентами, выходить из конфликтных ситуаций;

− удерживать клиентов с помощью современных эффективных приемов и т.д.

3) Внедрение метода «тайного покупателя».

В розничном и оптовом торговом бизнесе конкуренция стабильно высокая. Поскольку личное мастерство продавца влияет на объем продаж, владельцы и менеджеры торговых точек обязаны обнаружить «лишних» сотрудников. Неэффективный продавец за рабочую смену отпугнет навсегда десятки потенциальных покупателей.

Среди способов оценки качества работы торгового персонала наиболее эффективен метод «тайный покупатель». Его особенность – в живом тестировании продавцов силами сторонней организации.

Причем роли тайных покупателей исполнят люди, никак не заинтересованные в результате проверки. Не являясь знакомыми, родственниками или сотрудниками руководства магазина, тайные покупатели способны объективно оценить работу продавцов. Это услуга тайный покупатель.

Действуя по индивидуальным сценариям, тайные покупатели протестируют качество обслуживания, профессионализм и умение продавцов обращаться с обычными и с конфликтными клиентами, грамотно преодолевать их возражения.

Процедура проверки, при желании менеджеров торгового комплекса, может происходить с ведением видео- и аудиозаписи. Причем для оценки профессиональных способностей продавцов нет обязательной необходимости приобретать что-либо. Достаточно сыграть роль покупателя, именно сыграть.

3.2. Экономическое обоснование мер по совершенствованию коммерческой деятельности ООО «Наперсток»

1) Продвижение в сети Интернет с помощью контекстной и баннерной рекламы.

Экономическое обоснование увеличения объема продаж в результате реализации данного мероприятия основано на методе экспертных оценок – таблица 9.

В качестве экспертов выступали управленческие сотрудники ООО «Наперсток».

Таблица 9

Экспертные оценки увеличения объема продаж в результате реализации данного мероприятия, проценты

|

Мероприятие |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

|

Продвижение в сети Интернете |

5 |

4 |

5 |

6 |

Таким образом, планируется, что продвижение в сети Интернете приведет к увеличению выручки ООО «Наперсток» в среднем на (5+4+5+6)/4=5%.

Выручка увеличится на 5% и составит 19151,00*1,05=20108,55 тыс. руб.

Постоянные затраты останутся на прежнем уровне.

Переменные затраты увеличатся прямо пропорционально объему продаж и составят 13454,4*1,05=14127,12 тыс. руб.

Себестоимость составит 3363,6+14127,12=17490,72 тыс. руб.

Коммерческие затраты увеличатся на сумму затрат на стоимость рекламы в сети Интернет и составят 615+120=735 тыс. руб.

Финансовые результаты ООО «Наперсток» до и после первого мероприятия представлены в таблице 10.

Таблица 10

Финансовые результаты ООО «Наперсток» до и после первого мероприятия, тыс. руб.

|

Наименование показателя |

До мероприятия |

После мероприятия |

Абс. откл., +/- |

Темп прироста, % |

|

Объем продаж товаров |

19151,00 |

20108,55 |

957,55 |

5,00 |

|

Затраты на реализацию товаров |

16818,00 |

17490,7 |

672,72 |

4,00 |

|

Прибыль валовая |

2333,00 |

2617,83 |

284,83 |

12,21 |

|

Издержки обращения |

615,00 |

735,00 |

120,00 |

19,51 |

|

Управленческие затраты |

0,00 |

0,00 |

0,00 |

- |

|

Прибыль от реализации товаров |

1718,00 |

1882,83 |

164,83 |

9,59 |

|

Проценты к получению |

0,00 |

0,00 |

0,00 |

- |

|

Проценты к уплате |

0,00 |

0,00 |

0,00 |

- |

|

Продолжение таблицы 10 |

||||

|

Прочие поступления |

0,00 |

0,00 |

0,00 |

- |

|

Прочие затраты |

0,00 |

0,00 |

0,00 |

- |

|

Прибыль до уплаты налогов |

1718,00 |

1882,83 |

164,83 |

9,59 |

|

Налог при УСН |

257,70 |

282,42 |

24,72 |

9,59 |

|

Прибыль чистая |

1460,30 |

1600,41 |

140,11 |

9,59 |

Таким образом, в результате реализации мероприятия выручка увеличится на 957,55 тыс. руб. или на 5%, чистая прибыль на 140,11 тыс. руб. или на 9,59%.

2) Проведение тренингов продаж для персонала.

Экономическое обоснование увеличения объема продаж в результате реализации данного мероприятия основано на методе экспертных оценок – таблица 11. В качестве экспертов выступали управленческие сотрудники ООО «Наперсток».

Таблица 11

Экспертные оценки увеличения объема продаж в результате реализации данного мероприятия, проценты

|

Мероприятие |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

|

Проведение тренингов продаж |

3 |

5 |

4 |

4 |

Таким образом, планируется, что проведение тренингов продаж приведет к увеличению выручки ООО «Наперсток» в среднем на (3+5+4+4)/4=4%.

Выручка увеличится на 4% и составит 19151,00*1,04=19917,04 тыс. руб.

Постоянные затраты останутся на прежнем уровне.

Переменные затраты увеличатся прямо пропорционально объему продаж и составят 13454,4*1,04=13992,58 тыс. руб.

Себестоимость составит 3363,6+13992,58=17356,18 тыс. руб.

Управленческие затраты увеличатся на сумму затрат на проведение тренингов продаж и составят 0+100=100 тыс. руб.

Финансовые результаты ООО «Наперсток» до и после второго мероприятия представлены в таблице 12.

Таблица 12

Финансовые результаты ООО «Наперсток» до и после второго мероприятия, тыс. руб.

|

Наименование показателя |

До мероприятия |

После мероприятия |

Абс. откл., +/- |

Темп прироста, % |

|

Объем продаж товаров |

19151,00 |

19917,04 |

766,04 |

4,00 |

|

Затраты на реализацию товаров |

16818,00 |

17356,18 |

538,18 |

3,20 |

|

Прибыль валовая |

2333,00 |

2560,86 |

227,86 |

9,77 |

|

Издержки обращения |

615,00 |

615,00 |

100,00 |

16,26 |

|

Управленческие затраты |

0,00 |

100,00 |

100,00 |

- |

|

Прибыль от реализации товаров |

1718,00 |

1845,86 |

127,86 |

7,44 |

|

Проценты к получению |

0,00 |

0,00 |

0,00 |

- |

|

Проценты к уплате |

0,00 |

0,00 |

0,00 |

- |

|

Прочие поступления |

0,00 |

0,00 |

0,00 |

- |

|

Прочие затраты |

0,00 |

0,00 |

0,00 |

- |

|

Прибыль до уплаты налогов |

1718,00 |

1845,86 |

127,86 |

7,44 |

|

Налог при УСН |

257,70 |

276,88 |

19,18 |

7,44 |

|

Прибыль чистая |

1460,30 |

1568,98 |

108,68 |

7,44 |

Таким образом, в результате реализации мероприятия выручка увеличится на 766,04 тыс. руб. или на 4%, чистая прибыль на 108,68 тыс. руб. или на 7,44%.

3) Внедрение метода «тайного покупателя».

Экономическое обоснование увеличения объема продаж в результате реализации данного мероприятия основано на методе экспертных оценок – таблица 13. В качестве экспертов выступали управленческие сотрудники ООО «Наперсток».

Таблица 13

Экспертные оценки увеличения объема продаж в результате реализации данного мероприятия, проценты

|

Мероприятие |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

|

Внедрение метода «тайного покупателя» |

3 |

3 |

2 |

4 |

Таким образом, планируется, что внедрение метода «тайного покупателя» приведет к увеличению выручки ООО «Наперсток» в среднем на (3+3+2+4)/4=3%.

Выручка увеличится на 3% и составит 19151,00*1,03=19725,53 тыс. руб.

Постоянные затраты останутся на прежнем уровне.

Переменные затраты увеличатся прямо пропорционально объему продаж и составят 13454,4*1,03=13858,03 тыс. руб.

Себестоимость составит 3363,6+13858,03=17221,63 тыс. руб.

Управленческие затраты увеличатся на сумму затрат на внедрение метода «тайного покупателя» и составят 615+80=695 тыс. руб.

Финансовые результаты ООО «Наперсток» до и после третьего мероприятия представлены в таблице 14.

Таблица 14

Финансовые результаты ООО «Наперсток» до и после третьего мероприятия, тыс. руб.

|

Наименование показателя |

До мероприятия |

После мероприятия |

Абс. откл., +/- |

Темп прироста, % |

|

Объем продаж товаров |

19151,00 |

19725,53 |

574,53 |

3,00 |

|

Затраты на реализацию товаров |

16818,00 |

17221,63 |

403,63 |

2,40 |

|

Прибыль валовая |

2333,00 |

2503,90 |

170,90 |

7,33 |

|

Издержки обращения |

615,00 |

615,00 |

0,00 |

0,00 |

|

Управленческие затраты |

0,00 |

80,00 |

80,00 |

- |

|

Продолжение таблицы 14 |

||||

|

Прибыль от реализации товаров |

1718,00 |

1808,90 |

90,90 |

5,29 |

|

Проценты к получению |

0,00 |

0,00 |

0,00 |

- |

|

Проценты к уплате |

0,00 |

0,00 |

0,00 |

- |

|

Прочие поступления |

0,00 |

0,00 |

0,00 |

- |

|

Прочие затраты |

0,00 |

0,00 |

0,00 |

- |

|

Прибыль до уплаты налогов |

1718,00 |

1808,90 |

90,90 |

5,29 |

|

Налог при УСН |

257,70 |

271,34 |

13,63 |

5,29 |

|

Прибыль чистая |

1460,30 |

1537,57 |

77,26 |

5,29 |

Таким образом, в результате реализации мероприятия выручка увеличится на 574,53 тыс. руб. или на 3%, чистая прибыль на 77,26 тыс. руб. или на 5,29%.

Из всего вышесказанного в третьей главе, можно сделать вывод о том, что в качестве мероприятий по совершенствованию коммерческой деятельности ООО «Наперсток» было предложено реализовать следующие: продвижение в сети Интернет с помощью контекстной и баннерной рекламы; проведение тренингов продаж для персонала; внедрение метода «тайного покупателя». Экономическое обоснование увеличения объема продаж в результате реализации данных мероприятий было основано на методе экспертных оценок. В результате реализации предложенных мер финансовые результаты увеличатся.

ЗАКЛЮЧЕНИЕ

В процессе товародвижения от изготовителей к потребителям конечным звеном, замыкающим цепь хозяйственных связей, является розничная торговля. Коммерческая деятельность розничного торгового предприятия представляет собой часть предпринимательской деятельности на товарном рынке и отличается от нее по большому счету лишь тем, что не охватывает сам процесс изготовления товара или оказания услуги. Организация коммерческой деятельности предприятий в розничной торговли всегда связана с выполнением операций по доведению материальных ценностей от поставщиков до потребителей. Основные методы анализа эффективности организации коммерческой деятельности предприятий в розничной торговле включают в себя: коэффициентный анализ; конкурентный анализ; SWOT – анализ; опрос.

ООО «Наперсток» представляет собой розничный магазин. Основным видом деятельности является розничная продажа товаров для шитья, вязания и рукоделия физическим лицам и корпоративным клиентам. ООО «Наперсток» имеет линейную организационную структуру управления. Реализацией товаров занимается отдел продаж. За 2015-2017 гг. наблюдается положительная динамика финансовых результатов деятельности ООО «Наперсток». В целом повысились все показатели рентабельности по причине увеличения прибыли от продаж и чистой прибыли. В основном показатели деловой активности ООО «Наперсток» улучшились по причине увеличения выручки, что свидетельствует о повышении эффективности ООО «Наперсток». Среди организаций-конкурентов лидирует сеть «Мир рукоделия». «Наперсток» от главного конкурента больше всего отстает по следующим критериальным показателям: политика продвижения и рекламная политика. Для решения проблем внутренней среды организации необходимо реализовать меры по улучшению политики продвижения и рекламной политики для улучшения борьбы с главным конкурентом на рынке. Для анализа организации обслуживания клиентов на примере ООО «Наперсток» был использован такой метод как опрос персонала с помощью актирования. Клиенты полностью удовлетворены всеми представленными показателями, кроме знания товаров и вежливости.

В качестве мероприятий по совершенствованию коммерческой деятельности ООО «Наперсток» было предложено реализовать следующие:

- продвижение в сети Интернет с помощью контекстной и баннерной рекламы;

- проведение тренингов продаж для персонала;

- внедрение метода «тайного покупателя».

Экономическое обоснование увеличения объема продаж в результате реализации данных мероприятий было основано на методе экспертных оценок. В результате реализации предложенных мер финансовые результаты увеличатся.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации. Часть 1 от 30 ноября 1994 г. //Собрание законодательства Российской Федерации. - 1994. - № - 32.Ст.3301.

- Национальный стандарт РФ ГОСТ Р 51303-2013 «Торговля. Термины и определения» от 28 августа 2013 г. N 582-ст.

- Артеменко В.Г. Экономический анализ: учебное пособие / В.Г. Артеменко, Н.В. Анисимова. - М.: КноРус, 2013. - 288 c.

- Асаул А.П. Организация предпринимательской деятельности: Учебник для вузов / А.П. Асаул. - СПб.: Питер, 2013. - 352 c.

- Базилевич А.И. Организация предпринимательской деятельности: Учебник / Под ред. В.Я. Горфинкель. - М.: Проспект, 2013. - 544 c.

- Баскакова О.В. Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К, 2015. - 372 c.

- Богданова Ю. Н. Организация коммерческой деятельности предприятия: Учебное пособие / Ю.Н. Богданова. – Ульяновск: УлГТУ, 2014. – 138 с.

- Валигурский Д.И. Организация предпринимательской деятельности: Учебник / Д.И. Валигурский. - М.: Дашков и К, 2013. - 520 c.

- Голова А.Г. Управление продажами: Учебник / А.Г. Голова. - М.: Дашков и К, 2015. - 280 c.

- Дробышева Л.А. Экономика, маркетинг, менеджмент: Учебное пособие / Л.А. Дробышева. - М.: Дашков и К, 2016. - 152 c.

- Ковалев В.В. Основы теории финансового менеджмента / В.В. Ковалев. - М.: Проспект, 2015. - 544 c.

- Кузнецов И.Н. Управление продажами: Учебно-практическое пособие / И.Н. Кузнецов. - М.: Дашков и К, 2016. - 492 c.

- Мескон М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури. - М.: Вильямс, 2016. - 672 c.

- Морозов Ю.В. Основы маркетинга: Учебное пособие / Ю.В. Морозов. - М.: Дашков и К, 2016. - 148 c.

- Парамонова Т.Н. Маркетинг торгового предприятия: Учебник для бакалавров и др. / Т.Н. Парамонова, И.Н. Красюк. - М.: Дашков и К, 2016. - 284 c.

- Разнодежина Э.Н. Коммерческая деятельность: учебное пособие / Э.Н. Разнодежина. – Ульяновск: УлГТУ, 2014. – 140 с.

- Бондарькова О.А. Система управления коммерческой деятельностью предприятий торговли // Молодой ученый. — 2017. — № 9. — С. 20-25.

- Ермакова Н.В. Коммерческая деятельность торгового предприятия: сущность и основные направления // Коммерческий директор. — 2017. — № 2. — С. 65-69.

- Мусаев Д.Р. Коммерческая деятельность в розничной торговле: теоретические аспекты // Экономика. — 2017. — № 6. — С. 33-38.

- Панфиль Л.А., Муртазина Е.Э. Оценка эффективности деятельности предприятия // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6-4. – С. 753-756.

- Томилова Н.А., Карпович А.И. Коммерческая деятельность торгового предприятия: сущность и основные направления // Наука вчера, сегодня, завтра: сб. ст. по матер. XXXVIII междунар. науч.-практ. конф. № 9(31). — Новосибирск: СибАК, 2016. — С. 131-139.

- Щеглова Л.В. Особенности коммерческой деятельности малых предприятий в сфере розничной торговли // Экономические науки. — 2017. — № 58. — С. 50-56.

Приложение 1.

Отчет о финансовых результатах

|

за |

20 |

16 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Наперсток» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

За |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

16 |

г.3 |

20 |

15 |

г.4 |

||||||||

|

Выручка 5 |

18190 |

17351 |

|||||||||||||

|

Себестоимость продаж |

( |

16127 |

) |

( |

15303 |

) |

|||||||||

|

Валовая прибыль (убыток) |

2063 |

2048 |

|||||||||||||

|

Коммерческие расходы |

( |

592 |

) |

( |

586 |

) |

|||||||||

|

Управленческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) от продаж |

1471 |

1462 |

|||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||

|

Проценты к получению |

- |

- |

|||||||||||||

|

Проценты к уплате |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прочие доходы |

- |

- |

|||||||||||||

|

Прочие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

1471 |

1462 |

|||||||||||||

|

Единый налог при УСН |

( |

220,65 |

) |

( |

219,3 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых активов |

- |

- |

|||||||||||||

|

Прочее |

- |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

1250,35 |

1242,7 |

|||||||||||||

Приложение 2.

Отчет о финансовых результатах

|

за |

20 |

17 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

ООО «Наперсток» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

За |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||||||

|

Выручка 5 |

19151 |

18190 |

|||||||||||||

|

Себестоимость продаж |

( |

16818 |

) |

( |

16127 |

) |

|||||||||

|

Валовая прибыль (убыток) |

2333 |

2063 |

|||||||||||||

|

Коммерческие расходы |

( |

615 |

) |

( |

592 |

) |

|||||||||

|

Управленческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) от продаж |

1718 |

1471 |

|||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||

|

Проценты к получению |

- |

- |

|||||||||||||

|

Проценты к уплате |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прочие доходы |

- |

- |

|||||||||||||

|

Прочие расходы |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

1718 |

1471 |

|||||||||||||

|

Единый налог при УСН |

( |

257,7 |

) |

( |

220,65 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых активов |

- |

- |

|||||||||||||

|

Прочее |

- |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

1460,3 |

1250,35 |

|||||||||||||

- Система управления персоналом в современной организации (ООО «Лучший продукт»)

- Понятия «затраты», «расходы», «издержки» (ООО «Управляющая компания Курманаевское ЖКХ»)

- Годовой бухгалтерский отчет: содержание и порядок составления (ООО «Дорстройэксперт»)

- Анализ внешней и внутренней среды организации ( ООО «Веллес Телеком»)

- Кадровая стратегия в системе стратегического управления организацией. АНАЛИЗ КАДРОВОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ «EXPERT RENT»

- Роль мотивации в поведении организации ( ООО «Промтехсервис-СБ»)

- Система органов государственной власти в РФ

- Понятие и принципы построения налоговой системы

- Возникновение права

- Механизмы функционирования сетевого рынка

- Определение рыночных возможностей предприятия (на конкретном примере)

- Определение рыночных возможностей предприятия (на конкретном примере (Разработка стратегии компании)