Годовой бухгалтерский отчет: содержание и порядок составления (ООО «Дорстройэксперт»)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский баланс - это обобщённая модель, которая отражает источники привлечения денежных средств для бизнеса и их использование, отражающая имущественное и финансовое состояние организации на конкретную дату. Баланс отражает финансовое состояние организации на отчетную дату и информацию о системе финансовых и расчетных взаимоотношений организации, по данным которой можно выявить имеющеюся возможности погашения принятых обязательств или предстоящих финансовых затруднений, служит источником информации для обширного круга пользователей. По нему определяется конечный результат работы непосредственно организации в виде наращения собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы.

Актуальность курсовой работы заключается в том, что бухгалтерский баланс занимает непосредственно центральное место в отчетности, его обязаны составлять и предоставлять в сроки и в объеме, установленные законодательством.

Целью курсовой работы является изучить назначение, его роль в анализе финансового состояния предприятия, принципы построения, технику составления бухгалтерского баланса на примере ООО «Дорстройэксперт»

Реализация поставленной цели предполагает решение следующих задач:

- рассмотреть теоретико-методологические основы формирования и анализа бухгалтерского баланса;

- описать методологию проведения аналитической обработки баланса предприятия;

- дать оценку финансового состояния предприятия на основе бухгалтерского баланса ООО «Дорстройэксперт» за 2017-2019 гг.

- предложить мероприятия, направленные на улучшение финансовых показателей бухгалтерского баланса ООО «Дорстройэксперт»;

- определить экономическую эффективность предложенных мероприятий для ООО «Дорстройэксперт».

Объектом исследования курсовой работы является ООО «ДОРСТРОЙЭКСПЕРТ»

Предмет исследования непосредственно является бухгалтерский баланс общества.

В процессе написания курсовой работы были использованы труды ученных и специалистов, посвященные рассматриваемой теме, данные периодических изданий следующих авторов: В.Р. Банк, С.В. Банк, А.В. Тараскина, Л. C. Васильева, MB. Петровская, Т.И. Григорьева, О.В. Грищенко, Н.В. Логинова, А.Л. Моторин, Т.И. Ушакова, Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова и другие

Работа состоит из введения, двух глав, заключения и библиографического списка.

В введении рассматривается актуальность работы, научная разработанность, цели, задачи, а также проанализированы источники, непосредственно использовавшиеся при написании работы.

В первой главе рассматривается экономическая сущность, принципы построения, нормативная база и техника составления бухгалтерского баланса. Во второй главе производится рассмотрение бухгалтерского баланса на примере ООО «Дорстройэксперт». В третьей главе предложены мероприятия, направленные на улучшение финансовых показателей бухгалтерского баланса ООО «Дорстройэксперт» и в заключении сделаны краткие выводы, предложены пути совершенствования финансовых показателей бухгалтерского баланса ООО «Дорстройэксперт». В конце работы непосредственно представлены список используемых при работе над темой список использованных источников и литературы.

Глава 1. Теоретико-методологические основы порядка составления и анализа бухгалтерского отчета

1.1 Экономическая сущность бухгалтерского баланса и его значение в системе финансовой отчетности

В бухгалтерском учёте формируется информация о результатах деятельности хозяйствующих субъектов. Обеспечение точности учётных сведений достигается применением принципов и базовых методов ведения бухгалтерского учёта. Одним из основных методов обобщения и отражения информации непосредственно является балансовый метод. Этот метод позволяет обеспечить периодическое сопоставление отдельных показателей внутри отчетного периода и по его окончанию или их групп в учетном процессе 22, с. 35. Результатом использования балансового метода отражения информации в бухгалтерском учёте непосредственно является бухгалтерский баланс, представляющий форму бухгалтерской отчётности.

Бухгалтерский баланс - это обобщённые сведения о стоимости имущества организации и источников его образования, сгруппированные в определённом порядке, в едином денежном измерителе на определенную дату и непосредственно позволяющие оценить имущественное и финансовое положение предприятия 14, с.18.

В условиях рыночной экономики бухгалтерская отчетность непосредственно удовлетворяет интересы пользователей в информации о деятельности организаций. Бухгалтерские балансы необходимы непосредственно для отражения финансового положения хозяйствующего субъекта на определенные моменты времени: на дату создания организации (регистрации устава); начало и конец отчетного периода; даты составлений промежуточных финансовых отчетов (за месяц, квартал, полугодие, девять месяцев); в случаях банкротства, ликвидации, реорганизации и др. 18, с. 35.

Бухгалтерский баланс является некой аналогией мгновенного фотоснимка финансового состояния организации, где можно увидеть, чем располагает предприятие и за счет каких источников появилось данное имущество (капитал собственника и привлеченный капитал).

Баланс позволяет непосредственно определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток) 29, с. 18. Он знакомит учредителей, кредиторов, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т.е. каков в количественном и качественном отношении запас материальных средств, как он используется, и кто принимал участие в создании этого запаса. По балансу непосредственно можно определить, сумеет ли организация в краткосрочный период оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые трудности. Также данные бухгалтерского баланса широко используются налоговыми инспекциями, кредитными учреждениями, органами статистики и другими пользователями.

По формату расположения актива и пассива баланса для российской отчётности характерно одностороннее расположение имущества организации и источников его образования. На первом уровне - статьи актива в суммовой форме, а на втором представлены наименования статей пассива в денежном измерителе. Имущество, непосредственно собственный капитал и привлеченный капитал в балансе показываются в разрезе статей, представляющие собой отдельные показатели и формирующие по однородным видам имущества и источников их образования- собственного и привлеченного капитала организации 29, с. 24.

Бухгалтерский баланс состоит из актива и пассива, составляющие в общем 5 разделов.

Актив - внеоборотные и оборотные активы, пассив-капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. В состав актива включаются непосредственно имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудования).

В пассиве баланса непосредственно все статьи находятся по принципу возрастания очередности в отношении погашения обязательств. Группы статей пассива баланса включают совокупность источников образования имущества по их функциональному назначению.

Пассив показывает какая величина средств (капитала) вложена в хозяйственную деятельность организации, и кто и в какой форме участвовал в создании ее имущественной массы.

Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса. Такое балансовое уравнение можно выразить следующим образом:

Активы (экономические ресурсы) = Финансовые обязательства (привлеченный капитал) + Собственный капитал

В представленной форме экономические ресурсы непосредственно рассматриваются как активы, которые отражают общую стоимость имущества предприятия в наличии и обороте.

Признак полноты при составлении бухгалтерских балансов позволяет выделить балансы-брутто и балансы-нетто. Первый включает регулирующие статьи, а баланс-нетто без регулирующих статей. Показатели в балансе отражаются в нетто-оценке.

Таким образом, баланс - важнейшая категория бухгалтерского учёта, где отражается имущество, позволяющее получить информацию в едином денежном измерителе о состоянии хозяйственных средств и источников их формирования на определённый момент времени.

Нормативно-правовая база и принципы составления бухгалтерского баланса

Организация и функционирование учетных систем экономических субъектов в России регламентируется множеством законодательных и нормативных документов, достаточно динамично изменяющихся и имеющих разный правовой статус. Одни из них являются обязательными к применению, другие носят рекомендательный характер, ряд документов осуществляют прямое регулирование учетного процесса, большое количество правовых актов содержат элементы косвенного регулирования, знание которых влияет на достоверность и качество показателей бухгалтерской (финансовой) отчетности и как, следствие, определяет эффективность учетной системы экономического субъекта 29, с. 24.

Модель нормативного регулирования бухгалтерского учета зависит от ряда факторов и, прежде всего, от самих моделей бухгалтерского учета, исторически сложившихся в той или иной стране или регионе. Можно выделить три основные модели бухгалтерского учёта: британо-американская модель; континентальная; южноамериканская.

Нормативное регулирование бухгалтерского учета в России сформировано в виде четырехуровневой системы.

1-й уровень – законодательный, включающий регулирование на основе Конституции России, кодексов, федеральных законов, правительственных постановлений, президентских указов. Указанные нормативные акты устанавливают единые законные нормы для ведения бухучета в России. Рассмотрим основные из них. К ним относятся предписания: ч. 1 ст. 15 Конституции РФ; главы 9, 21, 46, 27, 28, 29, 30, 37, 39 и др. ГК РФ 1; раздел 2, 5-6, главы 22- 25 и др., Таможенного кодекса Таможенного союза (Следует отметить, что действующий Таможенный кодекс Таможенного союза утрачивает силу в связи со вступлением в действие Таможенного кодекса Евразийского экономического союза); глава 1, 8-10, 22, 25 Налогового кодекса РФ; Федеральных законов «О валютном регулировании и валютном контроле», «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием пластиковых карт». Вместе с тем, следует отметить, что центральным элементом первого уровня нормативного регулирования бухгалтерского учета в России является Закон о бухгалтерском учете). Это основополагающий документ прямого действия, определяющий роль и место бухгалтерского учета в финансово-экономической системе государства.

В развитие Закона о бухгалтерском учете разрабатываются основные нормы в федеральных стандартах бухгалтерского учета. Закон о бухгалтерском учете способствует повышению качества и эффективности регулирования сферы бухгалтерского учета, освобождает государство от выполнения ряда излишних функций, способствует развитию саморегулирования в России, укреплению бухгалтерской и аудиторской профессии 29, с. 24.

2-й уровень – нормативный, устанавливает базовые правила формирования полной и достоверной информации по отдельным разделам бухгалтерского учета отчетности.

Важнейшими документами второго уровня являются положения по бухгалтерскому учету (ПБУ) – это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

В 2019 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Правила бухгалтерского учета, применяемые в России в 2019 году, представлены следующим перечнем: ПБУ 7/98 – устанавливает порядок отражения в бухучете событий после отчетной даты; ПБУ 4/99 – устанавливает методические основы бухгалтерской отчетности юридических лиц; ПБУ 9/99 – устанавливает порядок отражения доходов в учете организаций; ПБУ 10/99 – фиксирует порядок отражения расходов в учете юридических лиц; ПБУ 13/2000 – регламентирует отражение в учете сведений о государственной помощи коммерческим фирмам; ПБУ 5/01 – регламентирует отражение МПЗ; ПБУ 6/01 – устанавливает правила отражения основных средств; ПБУ 16/02 – регламентирует раскрытие сведений по прекращаемой деятельности; ПБУ 17/02 – регламентирует отражение сведений о расходах на научные исследования; ПБУ 18/02 – устанавливает правила отражения сведений о расчетах по налогу на прибыль; ПБУ 19/02 – регламентирует правила отражения финансовых вложений; ПБУ 20/03 – устанавливает правила отражения в бухучете сведений об участии хозяйствующего субъекта в совместной деятельности; ПБУ 3/2006 – регламентирует отражение в бухучете сведений об активах и пассивах фирмы в иностранной валюте; ПБУ 14/2007 – устанавливает правила отражения сведений о НМА в учете; ПБУ 1/2008 – определяет требования к учетной политике; ПБУ 2/2008 – устанавливает правила раскрытия в учете сведений о деятельности строительных фирм-подрядчиков (или субподрядчиков); ПБУ 11/2008 – устанавливает порядок раскрытия в отчетности сведений о связанных сторонах; ПБУ 15/2008 – устанавливает порядок отражения в учете сведений о расходах по кредитам и займам; ПБУ 21/2008 – устанавливает порядок раскрытия в отчетности сведений об изменении оценочных значений; ПБУ 8/2010 – регламентирует порядок отражения оценочных и условных обязательств, а также условных активов в учете; ПБУ 12/2010 – устанавливает порядок отражения в отчетности сведений по сегментам; ПБУ 22/2010 – регламентирует порядок корректировки ошибок и отражения сведений о них в учете; ПБУ 23/2011 – регламентирует составление отчета о движении денежных средств; ПБУ 24/2011 – устанавливает порядок отражения в учете сведений о расходах на освоение природных ресурсов.

В российской практике постоянно реформируется и совершенствуется система бухгалтерского учета, чтобы она могла решать задачи:

- оптимизации качества и достоверности сведений, формируемых в бухгалтерской (финансовой) отчетности;

- увеличения гибкости системы регулирования бухгалтерского учета – прямого взаимодействия органов власти и бухгалтерского сообщества на основе разумного сочетания и дополнения;

- повышения эффективности контроля в отношении квалификации специалистов, которые занимаются ведением бухгалтерского учета и аудитом бухгалтерской (финансовой) отчетности;

- соответствия потребностям пользователей отчетности, уровню развития науки и практики бухгалтерского учета;

- эффективного международного взаимодействия представителей бизнеса в условиях рыночной экономики

- применения признанных в международной практике принципов учета и отчетности.

Методология проведения аналитической обработки бухгалтерского отчета предприятия

Для достижения основной цели анализа финансового состояния предприятия – его реальной оценки и выбора способов увеличения эффективности функционирования используют различные методы анализа.

Существует несколько классификаций методик анализа финансовой отчетности. На первом уровне классификации выделяют формализованные и неформализованные методы анализа 17, с. 13. К первой группе относят методики, которые базируются на достаточно жестких формализованных аналитических взаимосвязях. Вторым уровнем классификации являются статистические, бухгалтерские и экономико-математические.

Способы и приемы качественного анализа включают эвристические методы анализа, к которым можно отнести: деловые игры; разработку сценариев, мозгового штурма; метод экспертных оценок.

Эвристические методы применяются, как правило, в процессе стратегического анализа. Количественные методы анализа позволяют определить степень влияния отельных факторов на итоговые показатели, рассчитать коэффициенты регрессии для планирования и прогнозирования, выполнить оптимизацию использования имеющихся ресурсов. К количественным методам можно отнести 12, с. 67:

- статистические;

- бухгалтерские (метод двойной записи и балансовый метод);

- экономико-математические.

Ряды динамики – это ряды показателей, которые показывают изменение анализируемых величин во времени. Анализ динамического ряда дает возможность:

- определить тенденции изменения показателей (уменьшение или увеличение, нестабильность или постоянство);

- вычислить средние уровни показателей;

- рассчитать коэффициенты роста и прироста показателей.

Выделяют пять основных способов осуществления анализа бухгалтерской отчетности: горизонтальный (трендовый) анализ, вертикальный анализ, метод расчета финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (трендовый) анализ основывается на определении изменения отдельных финансовых величин во времени. При проведении данного анализа вычисляются коэффициенты роста (прироста) всех показателей и оцениваются общий характер их изменения.

В финансовом анализе наиболее популярными являются следующие типы горизонтального анализа:

- сопоставления экономических показателей текущего периода с соответствующими величинами предыдущего (например, с показателями предыдущей недели, месяца, года);

- сопоставление экономических показателей финансовой отчетности с соответствующими показателями аналогичного временного интервала предыдущего года (например, показателей января 2020 года с аналогичными показателями января 2019 года) 18, с. 12. Этот способов используется при анализе деятельности предприятий с ярко выраженными сезонными колебаниями экономической активности;

- сопоставление экономических величин за несколько предыдущих периодов. Цель данного вида анализа заключается в выявлении тенденций изменения отдельных показателей, характеризующих результат экономической деятельности организации.

Вертикальный (структурный) анализ заключается в определении структуры конечных показателей с определением влияния каждого из них на итоговый результат 21, с. 17.

В процессе проведения структурного анализа вычисляются доли отдельных структурных составляющих экономических показателей. В анализе финансовой отчетности наиболее популярными являются следующие виды вертикального (структурного) анализа:

- вертикальный анализ имущества. При проведении данного вида анализа вычисляются соотношения (доли) внеоборотных и оборотных активов; структура имеющихся оборотных средств; структура имеющихся внеоборотных активов; состав имущества организации по уровню их ликвидности; структура инвестиционного портфеля и другие;

- вертикальный анализ пассивов предполагает изучение структуры собственных и заемных средств; структуру имеющегося собственного капитала; состав заемных средств по видам; структуру используемых заемных средств по срочности возврата; структурный анализ выручки от реализации продукции 12, с. 67. Для проведения данного вида анализа отчет о финансовых результатах необходимо представить в удобном для этого виде, так как каждый его показатель соотносится с суммой выручки. За небольшим исключением, выручки в большей или меньшей степени влияет на все стати затрат, поэтому данные о соотношении расходов организации с объемом выручки будут полезными в любом случае 31, с. 28;

- вертикальный анализ движения денежных средств предполагает разделение денежных потоков от текущей (производственной), инвестиционной и финансовой деятельности. Каждый из них в свою очередь может быть углубленно структурирован по отдельным компонентам.

Сравнительный (пространственный) анализ основывается на сравнении отдельных групп аналогичных экономических друг с другом. В процессе проведения данного вида анализа определяется размеры абсолютных и относительных отклонений изучаемых величин. В анализе финансовой отчетности наиболее популярными являются следующие формы этого вида анализа:

- сопоставление экономических показателей организации и средних по отрасли. В результате этого анализа определяют величину отклонения итоговых результатов экономической деятельности организации от средних по данной отрасли в целях определения путей повышения ее эффективности;

- сравнение экономических показателей данной организации и предприятий-конкурентов. В результат этого определяют недостатки в деятельности организации в целях разработки мер по улучшению ее конкурентных позиций;

- сравнение экономических показателей отдельных подразделений организации. Он осуществляется в разрезе созданных в организации центров финансовой ответственности для получения сравнительной оценки эффективности их экономической деятельности;

- сопоставление фактических и плановых (нормативных) экономических показателей. В результате проведения этого анализа определяется величина отклонения фактических показателей от плановых (нормативных), исследуются факторы этих отклонений и разрабатываются необходимые меры.

Анализ финансовых показателей (коэффициентов) основывается на вычислении соотношения различных абсолютных величин друг с другом. Финансовые коэффициенты являются относительными характеристиками, позволяющими сравнивать результаты деятельности организаций вне зависимости от количественных параметров абсолютных показателей во временном разрезе. В результате проведения подобного анализа вычисляются различные коэффициенты, характеризующие основные аспекты экономической деятельности предприятия. В анализе финансовой отчетности наиболее популярными являются следующие виды такого анализа:

1) Анализ текущей деятельности. С точки зрения кругооборота финансов деятельность любой организации можно изобразить как процесс непрерывного превращения одних видов активов в другие 22, с. 35:

…→ Дс → З → НзП → ГПр → Ср → ДС → …,

где Дс – денежные средства; З – запасы на складе; НзП – незавершенное производство; ГПр – готовая продукция на складе; Ср – средства в расчетах.

Уровень эффективности текущей финансово-экономической деятельности организации можно оценить длительностью операционного цикла, которая зависит от величины оборачиваемости различных видов активов. Без учета прочих условий повышение оборачиваемости является индикатором увеличения эффективности деятельности предприятия. Поэтому главными коэффициентами этой группы являются коэффициенты эффективности использования финансовых, трудовых и материальных ресурсов: коэффициенты оборачиваемости средств в запасах и расчетах, фондоотдача, выработка.

2) Анализ показателей ликвидности. Коэффициенты этой группы позволяют оценить способность организации обеспечивать активами свои текущие обязательства. Основной механизма определения этих показателей является сопоставление текущих (оборотных) активов с краткосрочными обязательствами предприятия 10, с. 23.

3) Анализ показателей финансовой устойчивости. Эти показатели применяются для оценки состава источников финансирования и динамики соотношения между ними. Анализ базируется на том, что источники средств отличаются величиной себестоимости, уровнем доступности, степенью надежности, величиной риска и пр.

4) Анализ коэффициентов рентабельности. Коэффициенты этой группы используются для определения общей эффективности вложения капитала в организацию. В отличие от показателей второй группы при проведении анализа отталкиваются не от конкретных видов имущества, а оценивают рентабельность капитала в целом 21, с. 23. Основными коэффициентами здесь являются рентабельность заемного капитала и рентабельность собственных средств. В процессе проведения анализа положения и деятельности на рынке капиталов изучаются пространственно-временные сравнения показателей, определяющих положение организации на фондовом рынке: дивидендный доход, доход на акцию, рыночная стоимость акции и пр. Этот вид анализа проводится, как правило, в фирмах, зарегистрированных на биржах ценных бумаг и реализующих свои акции. Каждая организация, обладающая временно свободными денежными средствами и желающая инвестировать их в ценные бумаги, также ориентируется на эти показатели.

Таким образом, проведение эффективного анализа финансовой отчетности деятельности организации предполагает разработку системы последовательно осуществляемых мероприятий на основе единых принципов, подчиняющих себе все элементы системы и позволяющих предоставить строго определенному кругу пользователей наиболее актуальную в данный момент информацию.

Глава 2. Оценка финансового состояния предприятия на основе бухгалтерского отчета ООО «Дорстройэксперт» за 2017-2019 гг.

2.1 Организационно-экономическая характеристика ООО «Дорстройэксперт»

Общество с ограниченной ответственностью ТПК «Альфатекс» было создано в декабре 2007 года в соответствии с требованиями Гражданского кодекса Российской Федерации, Федерального Закона «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998 г., Федерального Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» №129-ФЗ от 08.08.2001г. и правовых актов, регулирующих порядок образования и деятельность хозяйственных обществ.

ТПК «Альфатекс» является полноправным субъектом хозяйственной деятельности и гражданского права признается юридическим лицом, имеет в собственности обособленное имущество и отвечает им своим обязательствам.

Предметом деятельности ООО «Дорстройэксперт» является хозяйственная деятельность, направленная на удовлетворение общественных потребностей в разнообразных высококачественных товарах, работах и услугах.

Предприятие ООО «Дорстройэксперт» подразделяется на отделы, функции которых четко установлены соответствующими положениями. Руководство текущей деятельностью осуществляется единоличным исполнительным органом – директором. ООО «Дорстройэксперт» имеет линейно-функциональную структуру управления, подразделяется на отделы, функции которых четко установлены. Руководство текущей деятельностью осуществляется единоличным исполнительным органом – директором.

Организационная структура управления ООО «Дорстройэксперт» представлена на рисунке 2.

Рис. 1. Организационная структура управления компании ООО «Дорстройэксперт»

Из построенной схемы можно сделать вывод, что для управления деятельностью предприятия используется линейно-функциональная структура управления, сочетающая в себе характеристики как линейных, так и функциональных структур.

Далее проведем анализ основных экономических показателей деятельности ООО «Дорстройэксперт», заполнив для этого таблицу 1.

Одним из основных показателей, характеризующих масштабы деятельности организации является выручка от реализации продукции, товаров и услуг. У компании ООО «Дорстройэксперт» данный показатель имеет тенденцию к росту в течение исследуемого периода. Так в 2018 году выручка от реализации товаров в магазинах сети выросла на 28 107 тыс. руб. (+5,7%), а в 2019 году – еще на 7 535 тыс. руб. (+1,5%). Однако прирост выручки не привел к росту прибыли предприятия. В течение исследуемого периода прибыль от реализации снизилась с 21 598 до 5075 тыс. руб. (-76,5%), налогооблагаемая прибыль – с 10 535 до 395 тыс. руб. (-96,3%), а чистая прибыль – с 8 390 до 303 тыс. руб. (-96,4%).

Таблица 1 – Основные экономические показатели деятельности компании ООО «Дорстройэксперт» за 2017 – 2019 гг.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменения |

|||

|

2018 г к 2017 г. |

2019 г к 2018 г. |

||||||

|

абс. |

% |

абс. |

% |

||||

|

Выручка от реализации товаров, тыс. руб. |

489005 |

517112 |

524647 |

28107 |

5,7 |

7535 |

1,5 |

|

Прибыль от реализации, тыс. руб. |

21598 |

16938 |

5075 |

-4660 |

-21,6 |

-11863 |

-70,0 |

|

Прибыль до налогообложения, тыс. руб. |

10535 |

7831 |

395 |

-2704 |

-25,7 |

-7436 |

-95,0 |

|

Чистая прибыль, тыс. руб. |

8390 |

6315 |

303 |

-2075 |

-24,7 |

-6012 |

-95,2 |

|

Среднегодовая величина активов, тыс. руб. |

166225 |

173696 |

185077 |

7471 |

4,5 |

11381 |

6,6 |

|

Среднегодовая величина собственного капитала, тыс. руб. |

54730 |

58925 |

62234 |

4195 |

7,7 |

3309 |

5,6 |

|

Среднесписочная численность персонала, тыс. руб. |

192 |

211 |

224 |

19 |

9,9 |

13 |

6,2 |

|

Годовой фонд заработной платы, тыс. руб. |

46612 |

54334 |

61426 |

7722 |

16,6 |

7092 |

13,1 |

|

Среднемесячный размер заработной платы, тыс. руб. |

20,231 |

21,459 |

22,852 |

1 |

6,1 |

1 |

6,5 |

|

Товарооборот на одного работника, тыс. руб./чел. |

2546,9 |

2450,8 |

2342,2 |

-96 |

-3,8 |

-109 |

-4,4 |

|

Рентабельность реализации, % |

4,42 |

3,28 |

0,97 |

-1,14 |

- |

-2,31 |

- |

|

Рентабельность активов, % |

5,05 |

3,64 |

0,16 |

-1,41 |

- |

-3,47 |

- |

|

Рентабельность собственного капитала, % |

15,33 |

10,72 |

0,49 |

-4,61 |

- |

-10,23 |

- |

Снижение прибыли от реализации при одновременном росте выручки привело к снижению показателя рентабельности реализации с 4,42 до 0,97%.

Собственный капитал организации также имеет тенденцию к росту. Его среднегодовая величина за исследуемый период выросла с 54 730 до 62 234 тыс. руб. (+13,7%), однако в связи с ухудшением финансовых результатов деятельности компании, эффективность использования собственного капитала значительно упала. Если в 2017 году рентабельность собственного капитала составляла 15,33%, что примерно соответствовало средней доходности на рынке, то в 2019 году ее уровень составил лишь 0,49%. Значимым ресурсом любой компании является ее персонал. Среднесписочная численность работников ООО «Дорстройэксперт» в 2018 году выросла на 19 человек (+9,9%), а в 2019 году – еще на 13 человек (6,2%).

Таким образом, анализ основных экономических показателей деятельности ООО «Дорстройэксперт» показал, что в течение 2017 – 2019 наблюдается расширение масштабов деятельности компании, о чем свидетельствует увеличение выручки, активов, численности персонала. Однако в то же время существенно снизилась эффективность деятельности организации. Об этом свидетельствует отрицательная динамика прибыли, рентабельности, производительности труда.

Анализ динамики и структуры баланса ООО «Дорстройэксперт»

Анализ активов предприятия и источников их формирования проведем, используя методы горизонтального и вертикального анализа. Метод горизонтального анализа заключается в нахождении абсолютных и относительных отклонений каждого показателя за исследуемый период. Сущность вертикального анализа заключается в расчете удельного веса каждого показателя в общем объеме средств и анализе закономерностей его изменения. Горизонтальный анализ активов ООО «Дорстройэксперт» проведен в таблице 2. Из таблицы можно сделать вывод, что основной составляющей внеоборотных активов предприятия являются основные средства. Их стоимость на конец 2017 года составляла 60 113 тыс. руб., а к концу 2019 года снизилась до 54 769 тыс. руб. (-8,9%). Подобную динамику можно объяснить ежегодным начислением амортизации, в результате которой остаточная стоимость имеющихся основных производственных фондов уменьшается. При этом сумма приобретаемых основных средств незначительна и не оказывает значительного влияния на их итоговую оценку.

Таблица 2 – Горизонтальный анализ активов компании ООО «Дорстройэксперт», тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменения |

|||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

Основные средства |

60113 |

58038 |

54769 |

-2075 |

-3,5 |

-3269 |

-5,6 |

|

Финансовые вложения |

967 |

354 |

1141 |

-613 |

-63,4 |

787 |

222,3 |

|

Прочие внеоборотные активы |

127 |

339 |

287 |

212 |

166,9 |

-52 |

-15,3 |

|

Итого внеоборотных активов |

61207 |

58731 |

56197 |

-2476 |

-4,0 |

-2534 |

-4,3 |

|

Запасы |

77620 |

99254 |

120057 |

21634 |

27,9 |

20803 |

21,0 |

|

НДС по приобретенным ценностям |

241 |

362 |

419 |

121 |

50,2 |

57 |

15,7 |

|

Дебиторская задолженность |

19544 |

15448 |

9476 |

-4096 |

-21,0 |

-5972 |

-38,7 |

|

Денежные средства и эквиваленты |

8522 |

6147 |

3731 |

-2375 |

-27,9 |

-2416 |

-39,3 |

|

Прочие оборотные активы |

194 |

122 |

210 |

-72 |

-37,1 |

88 |

72,1 |

|

Итого оборотных активов |

106121 |

121333 |

133893 |

15212 |

14,3 |

12560 |

10,4 |

|

ИТОГО АКТИВОВ |

167328 |

180064 |

190090 |

12736 |

7,6 |

10026 |

5,6 |

Вторым по значимости элементом внеоборотных активов являются долгосрочные финансовые вложения. Их сумма в 2018 году снизилась на 613 тыс. руб. (-63,4%), а в 2019 году вновь выросла на 787 тыс. руб. (+222,3%).

Можно сделать вывод, что компания не осуществляет какие-либо значительные инвестиции в свое дальнейшее развитие. У ООО «Дорстройэксперт» также имеются прочие внеоборотные активы, однако их величина незначительного и существенного влияния на общую динамику не оказывает. В 2018 году стоимость запасов выросла на 21 634 тыс. руб. (+27,9%), а в 2019 году – еще на 20 803 тыс. руб. (+21,0%). Итоговый прирост оборотных средств был бы более значимым, если бы не произошло снижение дебиторской задолженности на 10 068 тыс. руб. (-51,5%) и денежных средств на 4 785 тыс. руб. (-56,2%). Остальные элементы оборотных активов (НДС по приобретенным ценностям и прочие активы) имеют незначительные суммы и существенного влияния на итоговую динамику всей суммы не оказывают.

С учетом всех описанных выше факторов сумма оборотных активов организации за исследуемый период выросла с 106 121 до 133 893 тыс. руб., что в процентном выражении эквивалентно приросту на 26,2%.

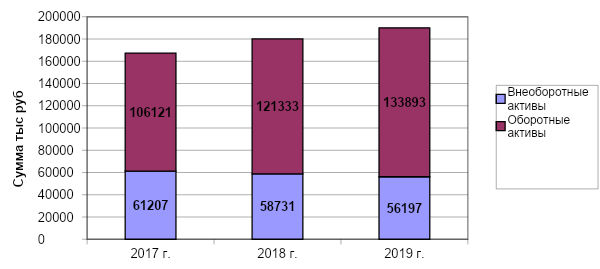

Таким образом, общая сумма активов ООО «Дорстройэксперт» в 2018 году выросла на 12 736 тыс. руб. (+7,6%), а в 2019 году – на 10026 тыс. руб. (+5,6%). Для наглядного представления динамики активов организации покажем ее на диаграмме (Рис. 3).

Рис. 3. Динамика активов компании ООО «Дорстройэксперт»

Из рисунка можно сделать вывод, что прирост общей суммы активов ООО «Дорстройэксперт» обусловлен существенным увеличением стоимости оборотных активов. Далее проведем вертикальный анализ активов предприятия, заполнив для этого таблицу 3.

Из проведенных расчетов можно сделать вывод, что снижение стоимости внеоборотных активов привело к уменьшению их удельного веса с 36,6 до 29,6% от общей стоимости активов.

Основной составляющей внеоборотных активов являются основные средства, доля которых также снизилась с 35,9% до 28,8%. Удельные веса остальных составляющих внеоборотных активов не превышают 0,6% и существенного влияния на их структуру не оказывают .

Удельный вес оборотных средств ООО «Дорстройэксперт» наоборот вырос с 63,4 до 70,4% от общей суммы активов. Это произошло в большей степени под влиянием увеличения запасов, доля которых увеличилась с 46,4 до 63,2%. С другой стороны следует отметить снижение удельного веса дебиторской задолженности с 11,7 до 5,0% и денежных средств с 5,1 до 2,0%. Таким образом, можно сделать вывод об увеличении доли низколиквидных активов, и снижении высоколиквидных. Это может негативно отразить на уровне ликвидности активов.

Таблица 3 – Вертикальный анализ активов компании ООО «Дорстройэксперт», тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменение удельного веса |

||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

2018/ 2017 |

2019/ 2018 |

|

|

Основные средства |

60113 |

35,9 |

58038 |

32,2 |

54769 |

28,8 |

-3,7 |

-3,4 |

|

Финансовые вложения |

967 |

0,6 |

354 |

0,2 |

1141 |

0,6 |

-0,4 |

0,4 |

|

Прочие внеоборотные активы |

127 |

0,1 |

339 |

0,2 |

287 |

0,2 |

0,1 |

0,0 |

|

Итого внеоборотных активов |

61207 |

36,6 |

58731 |

32,6 |

56197 |

29,6 |

-4,0 |

-3,1 |

|

Запасы |

77620 |

46,4 |

99254 |

55,1 |

120057 |

63,2 |

8,7 |

8,0 |

|

НДС по приобретенным ценностям |

241 |

0,1 |

362 |

0,2 |

419 |

0,2 |

0,1 |

0,0 |

|

Дебиторская задолженность |

19544 |

11,7 |

15448 |

8,6 |

9476 |

5,0 |

-3,1 |

-3,6 |

|

Денежные средства и эквиваленты |

8522 |

5,1 |

6147 |

3,4 |

3731 |

2,0 |

-1,7 |

-1,5 |

|

Прочие оборотные активы |

194 |

0,1 |

122 |

0,1 |

210 |

0,1 |

0,0 |

0,0 |

|

Итого оборотных активов |

106121 |

63,4 |

121333 |

67,4 |

133893 |

70,4 |

4,0 |

3,1 |

|

ИТОГО АКТИВОВ |

167328 |

100,0 |

180064 |

100,0 |

190090 |

100,0 |

- |

- |

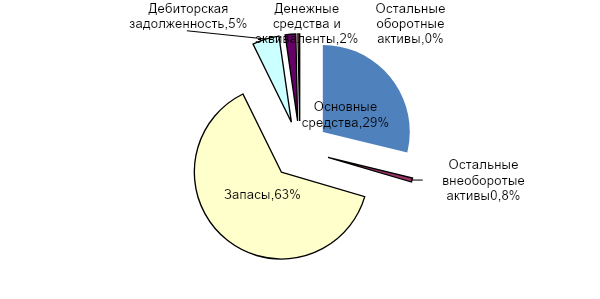

Итоговая структура активов ООО «Дорстройэксперт» приведена на рисунке 4.

Из построенной диаграммы наглядно видно, что преобладающую часть активов предприятия составляют запасы (63,2%), на втором месте основные средства (28,8%), на третьем – дебиторская задолженность (5,0%).

Далее перейдем к анализу пассивов организации, который также начнем с горизонтального анализа, который проведен в таблице 4.

Из таблицы можно увидеть, что собственный капитал организации большей частью состоит из нераспределенной прибыли. Вторая его часть – уставной капитал составляет всего 20 тыс. руб. и не изменяется в течение всего исследуемого периода. Всю полученную прибыль ООО «Дорстройэксперт» реинвестирует в текущую деятельность, в результате чего величина нераспределенной прибыли растет с каждым годом. Так в 2018 году нераспределенная прибыль выросла на 6315 тыс. руб. (+11,3%), а в 2019 году – еще на 303 тыс. руб. (+0,5%).

Рис. 4. Структура активов компании ООО «Дорстройэксперт» в 2019 г.

Таким образом, общая сумма собственного капитала за исследуемый период выросла с 55 767 до 62 385 тыс. руб. (+11,9%).

Таблица 4 – Горизонтальный анализ пассивов компании ООО «Дорстройэксперт», тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменения |

|||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

Уставной капитал |

20 |

20 |

20 |

0 |

0,0 |

0 |

0,0 |

|

Нераспределенная прибыль |

55747 |

62062 |

62365 |

6315 |

11,3 |

303 |

0,5 |

|

Итого собственный капитал |

55767 |

62082 |

62385 |

6315 |

11,3 |

303 |

0,5 |

|

Заемные средства |

20248 |

18972 |

15625 |

-1276 |

-6,3 |

-3347 |

-17,6 |

|

Прочие обязательства |

854 |

521 |

936 |

-333 |

-39,0 |

415 |

79,7 |

|

Итого долгосрочных обязательств |

21102 |

19493 |

16561 |

-1609 |

-7,6 |

-2932 |

-15,0 |

|

Заемные средства |

14279 |

12492 |

8846 |

-1787 |

-12,5 |

-3646 |

-29,2 |

|

Кредиторская задолженность |

75344 |

85279 |

101389 |

9935 |

13,2 |

16110 |

18,9 |

|

Оценочные обязательства |

569 |

274 |

407 |

-295 |

-51,8 |

133 |

48,5 |

|

Прочие обязательства |

267 |

444 |

502 |

177 |

66,3 |

58 |

13,1 |

|

Итого краткосрочных обязательств |

90459 |

98489 |

111144 |

8030 |

8,9 |

12655 |

12,8 |

|

ИТОГО ПАССИВОВ |

167328 |

180064 |

190090 |

12736 |

7,6 |

10026 |

5,6 |

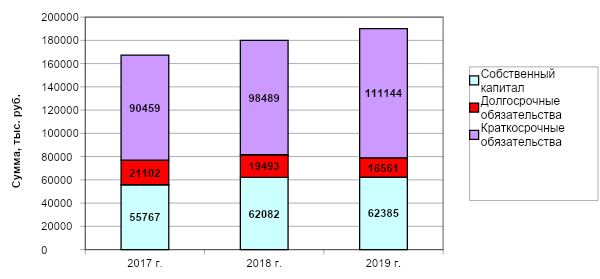

Преобладающую часть краткосрочных обязательств составляет кредиторская задолженность, величина которой также растет с каждым годом. Для наглядного представления динамики пассивов организации покажем ее на диаграмме (Рис. 4).

Рис. 4. Динамика пассивов компании ООО «Дорстройэксперт»

Из рисунка можно сделать вывод, что увеличение общей суммы пассивов предприятия большей частью обусловлен значительным приростом суммы краткосрочных обязательств 31, с. 13.

Далее проведем вертикальный анализ пассивов предприятия, заполнив для этого таблицу 5.

Таблица 5 – Вертикальный анализ пассивов компании ООО «Дорстройэксперт», тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменение удельного веса |

||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

2018/ 2017 |

2019/ 2018 |

|

|

Уставной капитал |

20 |

0,01 |

20 |

0,01 |

20 |

0,01 |

0,0 |

0,0 |

|

Нераспределенная прибыль |

55747 |

33,3 |

62062 |

34,5 |

62365 |

32,8 |

1,2 |

-1,7 |

|

Итого собственный капитал |

55767 |

33,3 |

62082 |

34,5 |

62385 |

32,8 |

1,1 |

-1,7 |

|

Заемные средства |

20248 |

12,1 |

18972 |

10,5 |

15625 |

8,2 |

-1,6 |

-2,3 |

|

Прочие обязательства |

854 |

0,5 |

521 |

0,3 |

936 |

0,5 |

-0,2 |

0,2 |

|

Итого долгосрочных обязательств |

21102 |

12,6 |

19493 |

10,8 |

16561 |

8,7 |

-1,8 |

-2,1 |

|

Заемные средства |

14279 |

8,5 |

12492 |

6,9 |

8846 |

4,7 |

-1,6 |

-2,3 |

|

Кредиторская задолженность |

75344 |

45,0 |

85279 |

47,4 |

101389 |

53,3 |

2,3 |

6,0 |

|

Оценочные обязательства |

569 |

0,3 |

274 |

0,2 |

407 |

0,2 |

-0,2 |

0,1 |

|

Прочие обязательства |

267 |

0,2 |

444 |

0,2 |

502 |

0,3 |

0,1 |

0,0 |

|

Итого краткосрочных обязательств |

90459 |

54,1 |

98489 |

54,7 |

111144 |

58,5 |

0,6 |

3,8 |

|

ИТОГО ПАССИВОВ |

167328 |

100,0 |

180064 |

100,0 |

190090 |

100,0 |

||

Из таблицы можно сделать вывод, что удельный вес собственного капитала организации относительно постоянен. За исследуемый период он снизился с 33,3% до 32,8% от общей велиичны пассивов, однако данное изменение можно считать несущественным. Основной составляющей собственного капитала является нераспределенная прибыль, изменение удельного веса которой аналогично по величине.

Долгосрочные обязательства предприятия имеют относительно небольшой удельный вес, который на конец 2017 года составлял 12,6%. В течение исследуемого периода доля долгосрочных кредитов снизилась с 12,1 до 8,2%, в результате чего на конец 2019 году долгосрочные обязательства составляли лишь 8,7% от всего капитала. Доля краткосрочных обязательств в общей величине пассивов выросла с 54,1 до 58,8%. Основной причиной этого послужил значительный прирост кредиторская задолженности, удельный вес которой увеличился с 45,0 до 53,3%. При этом также произошло снижение краткосрочных заемных средств с 8,5 до 4,7%, однако влияние кредиторской задолженности оказалось преобладающим.

Таким образом, наблюдается тенденция снижения доли наименее срочных обязательств и повышения удельного веса наиболее срочных, что может негативно отразиться на ликвидности организации. Итоговая структура пассивов ООО «Дорстройэксперт» представлена на рисунке 5.

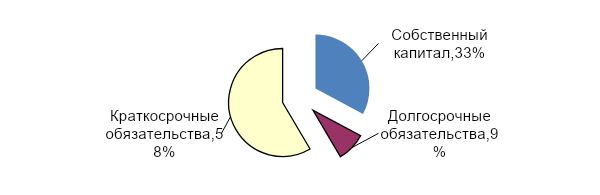

Рис. 5. Структура пассивов компании ООО «Дорстройэксперт» на конец 2019 г.

Из построенной диаграммы видно, что преобладающую долю в капитале предприятия занимают краткосрочные обязательства (58,5%), на втором месте – собственный капитал (32,8%), а оставшаяся часть приходится на долгосрочные обязательства (8,7%).

Оценка ликвидности баланса и платежеспособности предприятия

В пункте 2.2 нами были изучены абсолютные показатели бухгалтерского баланса ООО «Дорстройэксперт», однако не менее важное значение для оценки финансового состояния имеют относительные показатели, характеризующие соотношения между различными элементами отчетности.

Проведем анализ ликвидности ООО «Дорстройэксперт», который начнем с анализа ликвидности баланса. Для этого заполним таблицы 6 – 8, в которых проведен расчет и сопоставление основных групп активов и пассивов на конец 2017, 2018 и 2019 гг. соответственно.

Таблица 6 – Анализ ликвидности баланса компании ООО «Дорстройэксперт» на конец 2017 г., тыс. руб.

|

Актив |

Сумма, тыс. руб. |

Пассив |

Сумма, тыс. руб. |

Платежный излишек (недостаток), тыс. руб. |

|

1. Наиболее ликвидные активы (А1) |

8522 |

1. Наиболее срочные обязательства (П1) |

75611 |

-67089 |

|

2. Быстро реализуемые активы (А2) |

19738 |

2. Краткосрочные пассивы (П2) |

14848 |

4890 |

|

3. Медленно (А3) реализуемые активы |

77861 |

3. Долгосрочные пассивы (П3) |

21102 |

56759 |

|

4. Трудно реализуемые активы (А4) |

61207 |

4. Постоянные пассивы (П4) |

55767 |

-5440 |

|

БАЛАНС |

167328 |

БАЛАНС |

167328 |

Из таблицы 6 можно сделать вывод, что баланс ООО «Дорстройэксперт» являлся ликвидным только по двум неравенствам из четырех. Наиболее срочные обязательства предприятия (кредиторская задолженность) составляли 75 611 тыс. руб., а наиболее ликвидные активы (денежные средства) лишь 8 522 тыс. руб. Таким образом, на данном уровне образовался платежный недостаток в размере 67 089 тыс. руб. Быстро реализуемые активы наоборот полностью покрывают краткосрочные пассивы, в результате чего образовался платежный излишек в размере 4 890 тыс. руб. То же самое можно сказать и про медленно реализуемые активы, которые превысили долгосрочные пассивы на 56 759 тыс. руб. Однако в совокупности стоимость трех групп активов (А1, А2 и А3) все же меньше суммы соответствующих им групп пассивов (П1, П2 и П3), то есть четвертое неравенство также не выполняется. Сумма постоянных пассивов (собственного капитала) оказалась на 5440 тыс. руб. меньше, чем трудно реализуемые активы (внеоборотные), то есть у предприятия наблюдается недостаток собственного оборотного капитала.

Таблица 7 – Анализ ликвидности баланса компании ООО «Дорстройэксперт» на конец 2018 г., тыс. руб.

|

Актив |

Сумма, тыс. руб. |

Пассив |

Сумма, тыс. руб. |

Платежный излишек (недостаток), тыс. руб. |

|

1.Наиболее ликвидные активы (А1) |

6147 |

1.Наиболее срочные обязательства (П1) |

85723 |

-79576 |

|

2.Быстро реализуемые активы (А2) |

15570 |

2.Краткосрочные пассивы (П2) |

12766 |

2804 |

|

3.Медленно (А3) реализуемые активы |

99616 |

3.Долгосрочные пассивы (П3) |

19493 |

80123 |

|

4.Трудно реализуемые активы (А4) |

58731 |

4.Постоянные пассивы (П4) |

62082 |

3351 |

|

БАЛАНС |

180064 |

БАЛАНС |

180064 |

Из таблицы 7 можно сделать вывод, что в течение 2018 года недостаток наиболее ликвидных активов вырос до 79 576 тыс. руб. В то же время платежный излишек медленно реализуемых активов увеличился до 80 123 тыс. руб. и теперь первые три группы активов полностью покрывают три группы пассивов.

Таблица 8 – Анализ ликвидности баланса компании ООО «Дорстройэксперт» на конец 2019 г., тыс. руб.

|

Актив |

Сумма, тыс. руб. |

Пассив |

Сумма, тыс. руб. |

Платежный излишек (недостаток), тыс. руб. |

|

1. Наиболее ликвидные активы (А1) |

3731 |

1. Наиболее срочные обязательства (П1) |

101891 |

-98160 |

|

2. Быстро реализуемые активы (А2) |

9686 |

2. Краткосрочные пассивы (П2) |

9253 |

433 |

|

3. Медленно (А3) реализуемые активы |

120476 |

3. Долгосрочные пассивы (П3) |

16561 |

103915 |

|

4. Трудно реализуемые активы (А4) |

56197 |

4. Постоянные пассивы (П4) |

62385 |

6188 |

|

БАЛАНС |

190090 |

БАЛАНС |

190090 |

Из таблицы 8 можно сделать вывод, что тенденции прошлого года сохранились: наблюдается дальнейшее увеличение недостатка наиболее ликвидных активов и избытка долгосрочных пассивов. Ликвидность баланса соблюдается по трем неравенствам из четырех.

Таким образом, можно было бы относительно высоко оценить ликвидность баланса ООО «Дорстройэксперт» и ее положительную динамику. Однако общую картину портит очень высокий недостаток наиболее ликвидных активов, которые покрывает лишь небольшую часть наиболее срочных обязательств. Для того, чтобы их покрыть требуется привлечь всю сумму быстро реализуемых активов и большую часть медленно реализуемых активов. Поэтому для более полного анализа ликвидности проведем расчет следующих коэффициентов:

1. Коэффициент абсолютной ликвидности по формуле:

Коэффициент абсолютной ликвидности на конец 2017 года равен:

Коэффициент абсолютной ликвидности на конец 2018 года равен:

Коэффициент абсолютной ликвидности на конец 2019 года равен:

2. Коэффициент быстрой ликвидности по формуле:

Коэффициент быстрой ликвидности на конец 2017 года равен:

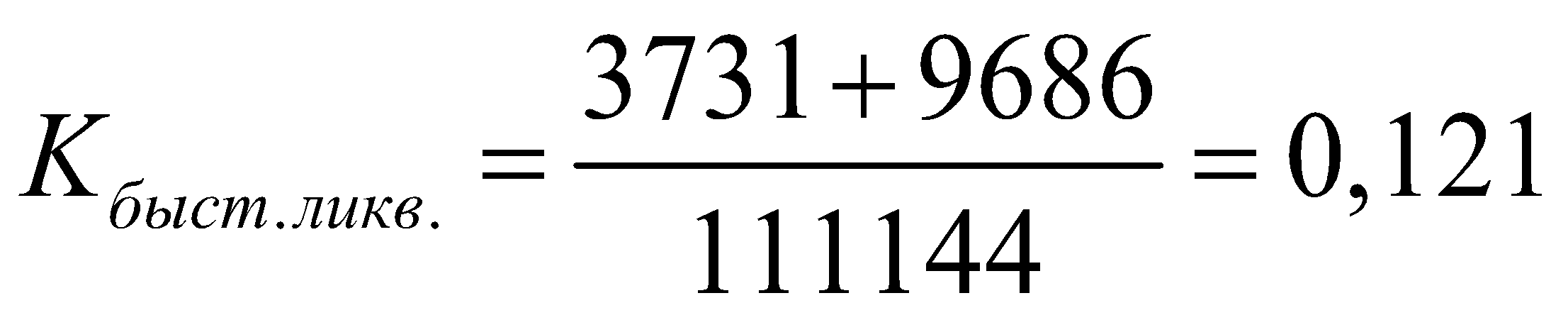

Коэффициент быстрой ликвидности на конец 2018 года равен:

Коэффициент быстрой ликвидности на конец 2019 года равен:

3. Коэффициент текущей ликвидности по формуле:

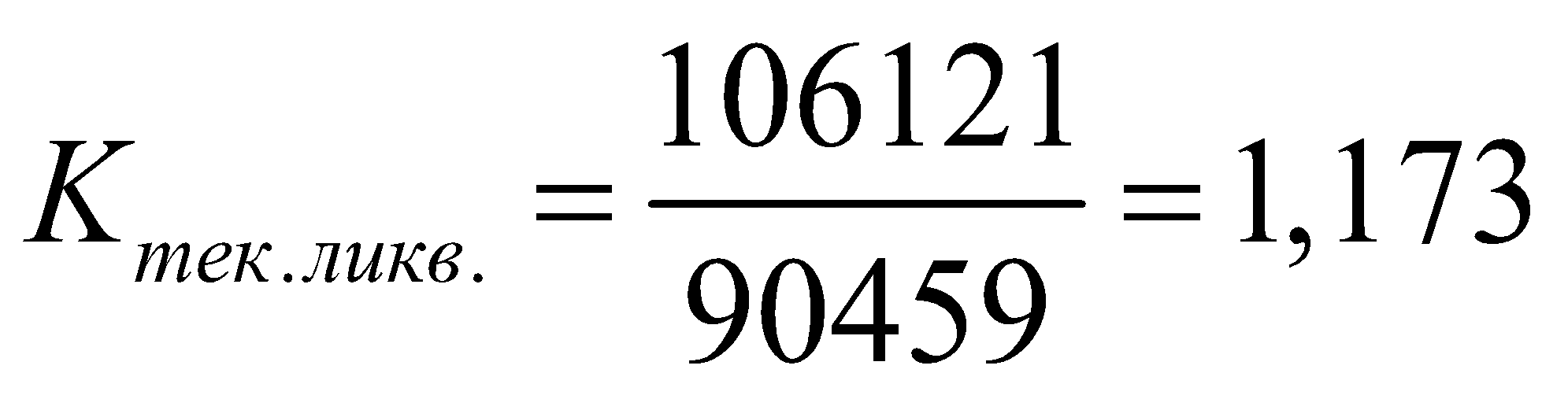

Коэффициент текущей ликвидности на конец 2017 года равен:

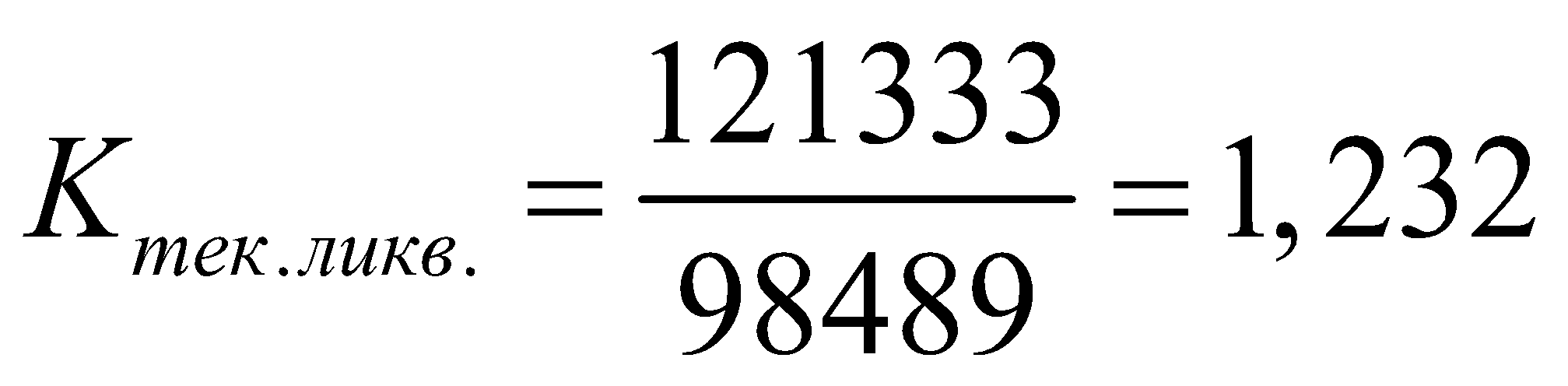

Коэффициент текущей ликвидности на конец 2018 года равен:

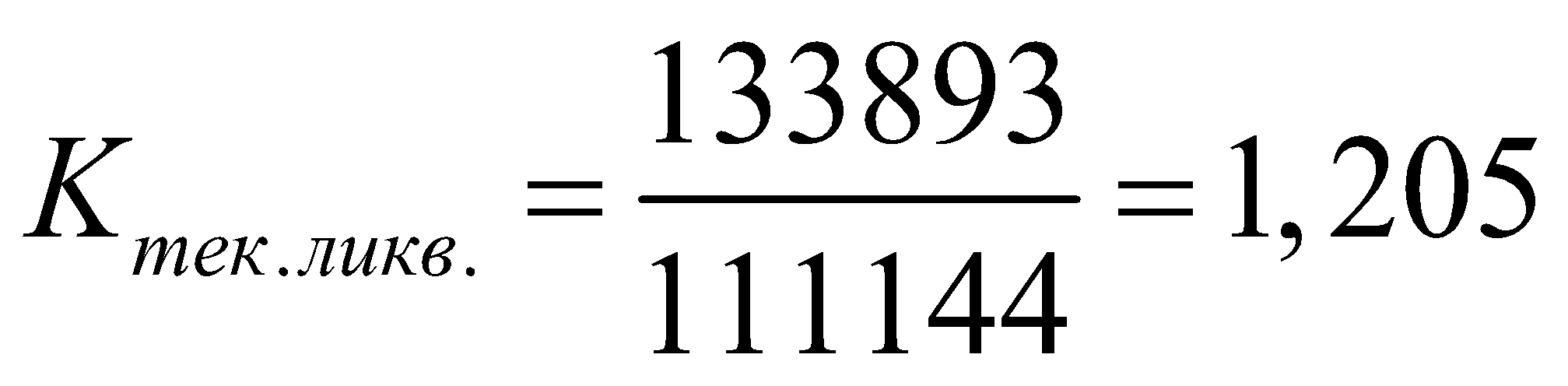

Коэффициент текущей ликвидности на конец 2019 года равен:

Все рассчитанные показатели сведем в таблицу 9. Как и анализ ликвидности баланса, расчет коэффициентов ликвидности предполагает сравнивание различных групп активов и пассивов. Только в первом случае сравниваются абсолютные величины, а при расчете коэффициентов определяется отношения между ними. Тем не менее, если баланс предприятия имеет проблемы с ликвидностью, то и коэффициенты ликвидности будут существенно ниже норм, что и подтверждают проведенные расчеты.

Таблица 9 – Показатели ликвидности компании ООО «Дорстройэксперт»

|

№ |

Показатели |

Нормативное значение |

2017 г. |

2018 г. |

2019 г. |

Изменение |

|

|

2018 г. к 2017 г. |

2019г. к 2018 г. |

||||||

|

1 |

Коэффициент абсолютной ликвидности |

0,2 – 0,3 |

0,094 |

0,062 |

0,034 |

-0,032 |

-0,029 |

|

2 |

Коэффициент быстрой ликвидности |

1,0 |

0,312 |

0,221 |

0,121 |

-0,092 |

-0,100 |

|

3 |

Коэффициент текущей ликвидности |

2,0 |

1,173 |

1,232 |

1,205 |

0,059 |

-0,027 |

Согласно проеденным расчетам все показатели ликвидности существенно ниже нормативных значений. Так максимальное значение коэффициента текущей ликвидности составляет лишь 0,094 при норме 0,2, наилучший показатель быстрой ликвидности 0,312 при норме 1,0, а коэффициент текущей ликвидности достигает 1,232 при норме 2,0.

Следует отметить, что при этом все рассчитанные коэффициент имеют отрицательную динамику, то есть ликвидность компании ухудшается с каждым годом.

Результаты исследования платёжеспособности и финансовой устойчивости ООО «Дорстройэксперт»

Далее проведем расчет и анализ платежеспособности ООО «Дорстройэксперт» за 2017 – 2019 годы, при этом будем использовать следующие коэффициенты 16, с. 23:

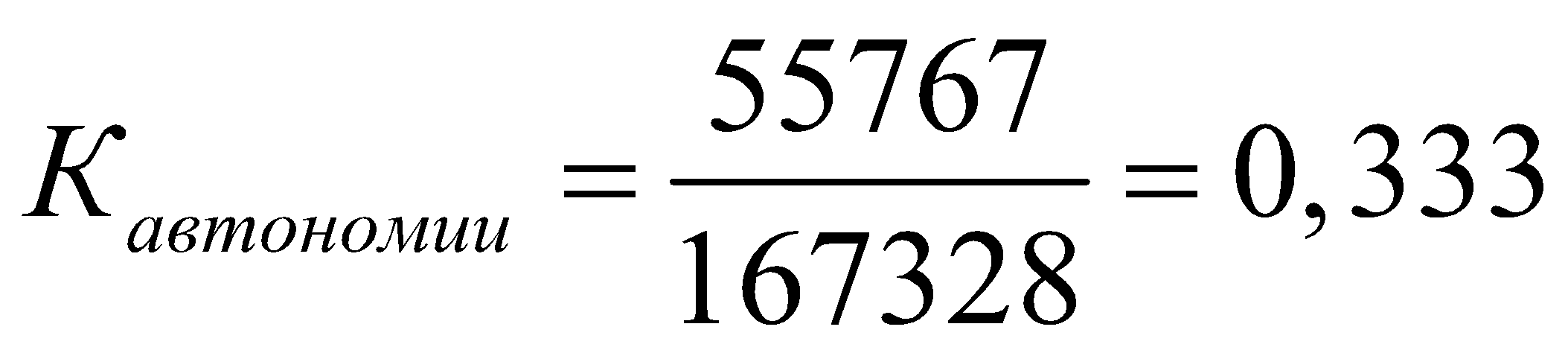

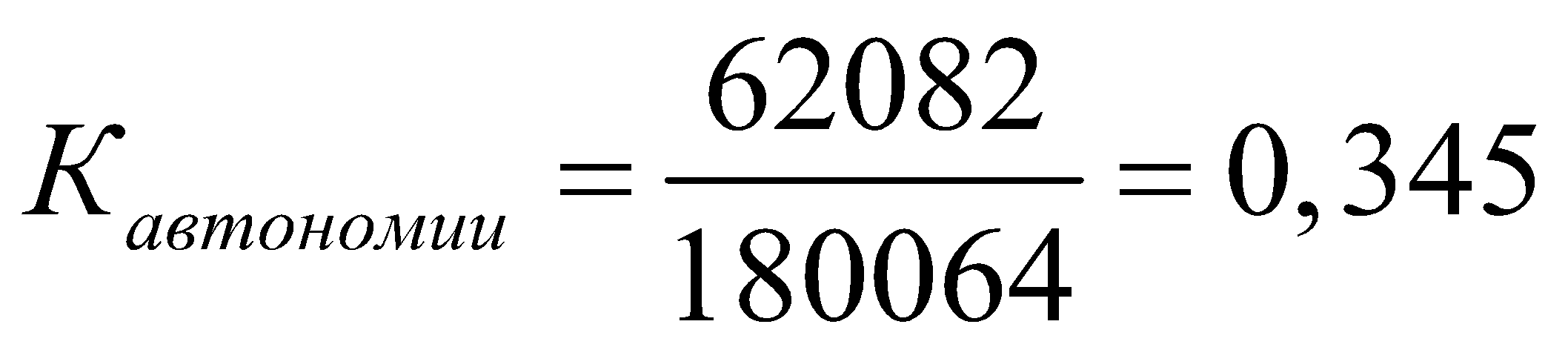

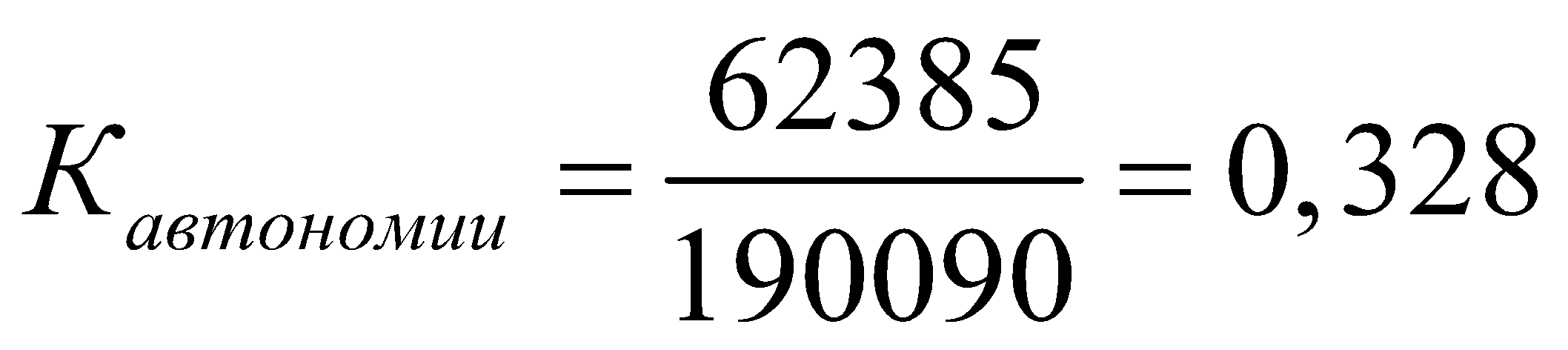

1. Коэффициент автономии (общей финансовой независимости):

На конец 2017 года коэффициент был равен:

На конец 2018 года коэффициент равен:

На конец 2019 года коэффициент равен:

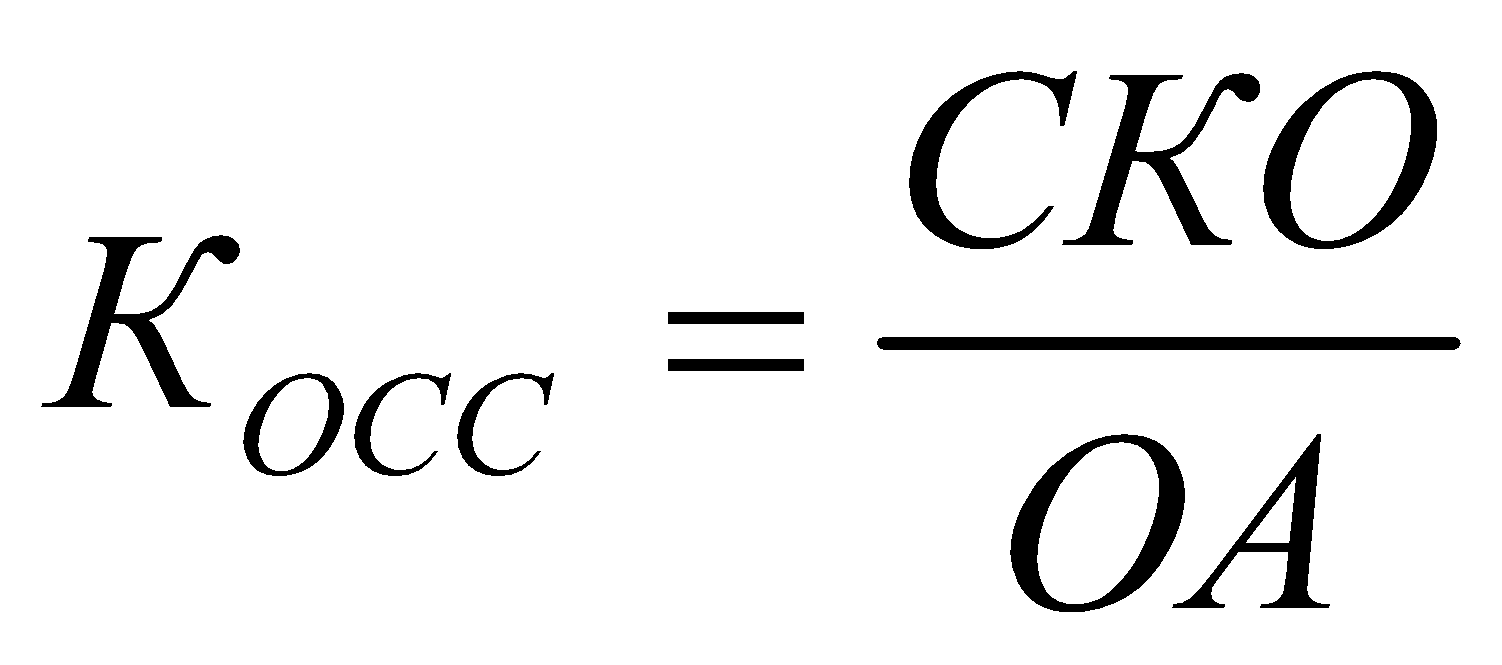

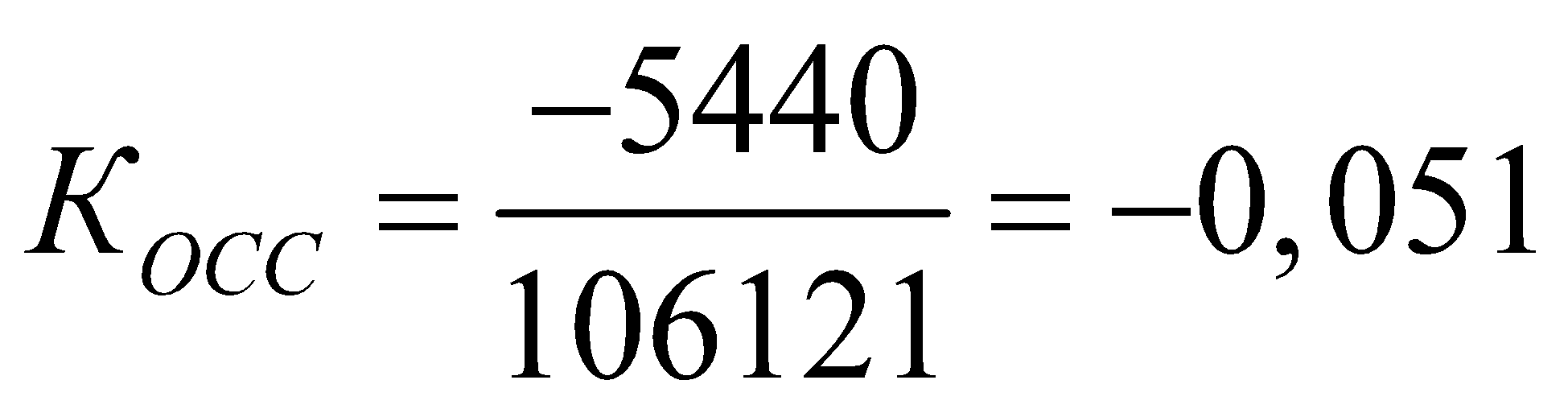

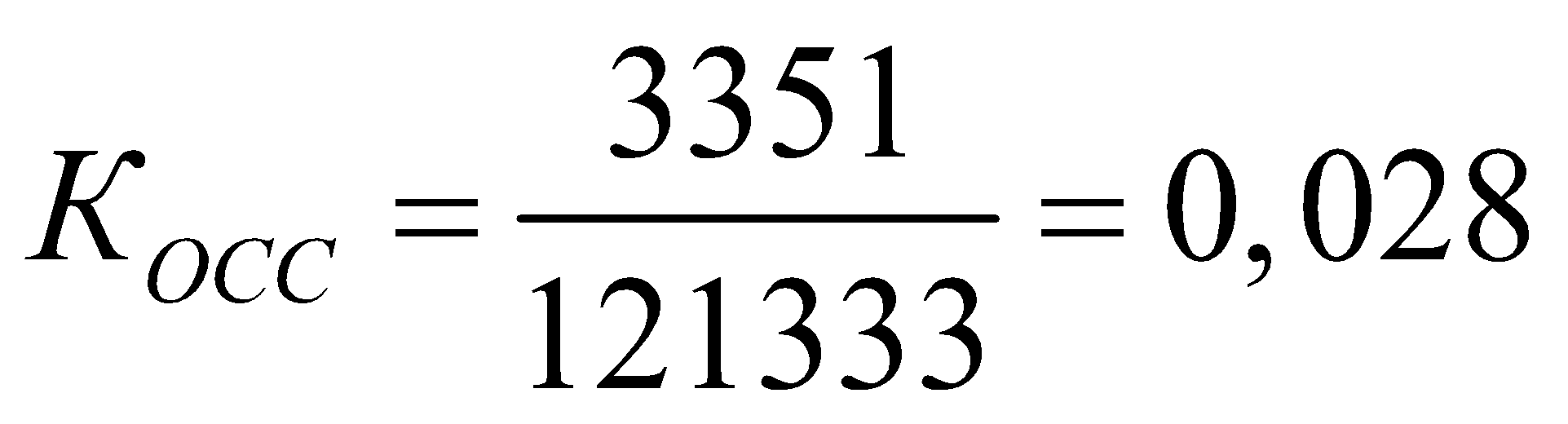

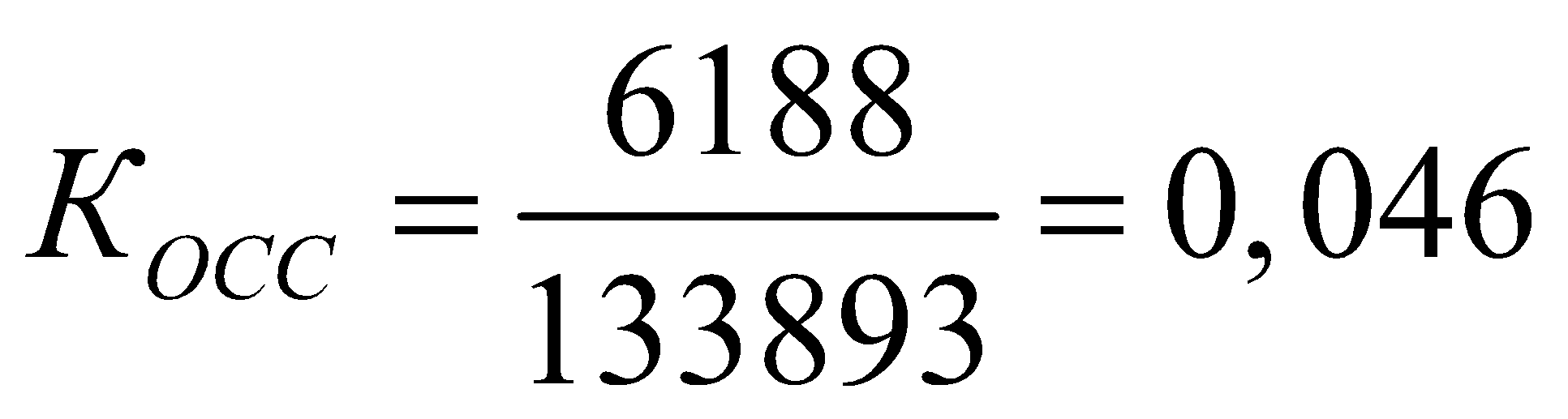

2. Коэффициент обеспеченности оборотных активов собственными оборотными средствами (КОСС). Рассчитывается путем деления собственного капитала в обороте (СКО) (или собственных оборотных средств) на общий размер оборотных активов (ОА), т.е. по формуле 31, с. 13:

Собственный капитал в обороте (СКО(1)) в самом общем виде рассчитывается по формуле 21, с. 24:

Проведем расчет величины собственного оборотного капитала и коэффициента обеспеченности оборотных активов собственными оборотными средствами для исследуемого предприятия.

На конец 2017 года значения равны:

СКО = 55 767 – 61 207 = - 5440

На конец 2018 года значения равны:

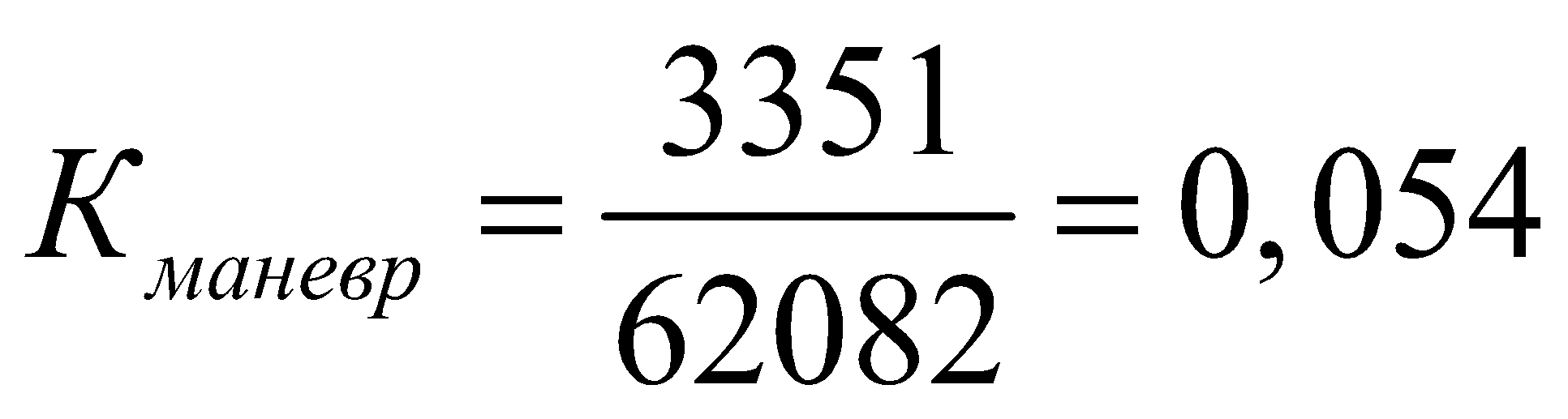

СКО = 62082 – 58731 = 3 351

На конец 2019 года значения равны:

СКО = 62385 – 56197 = 6188

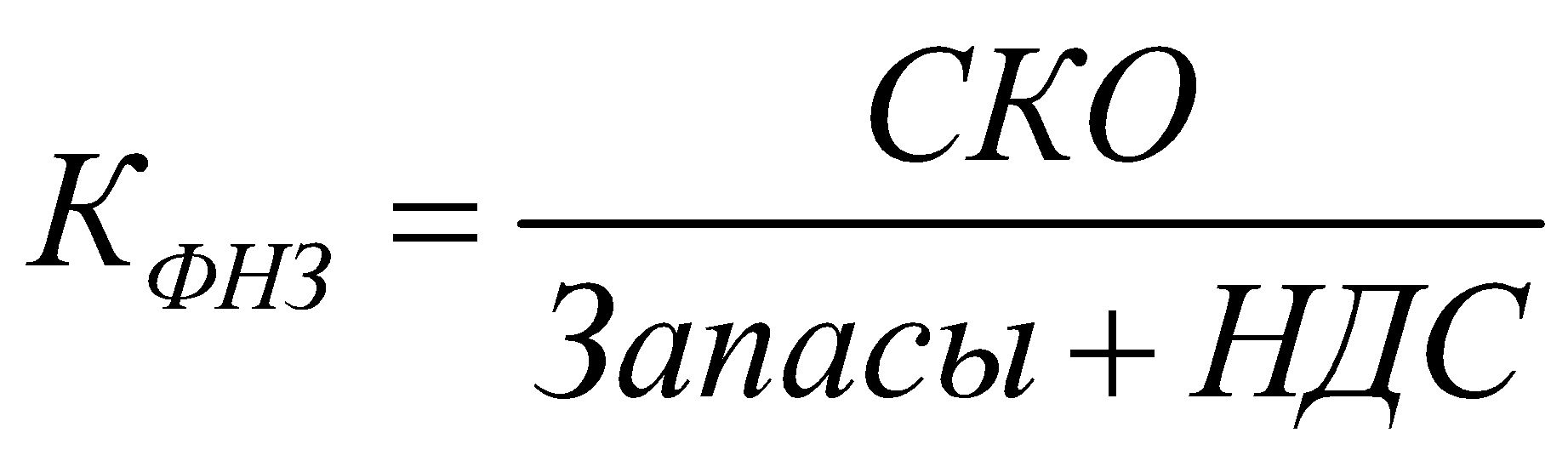

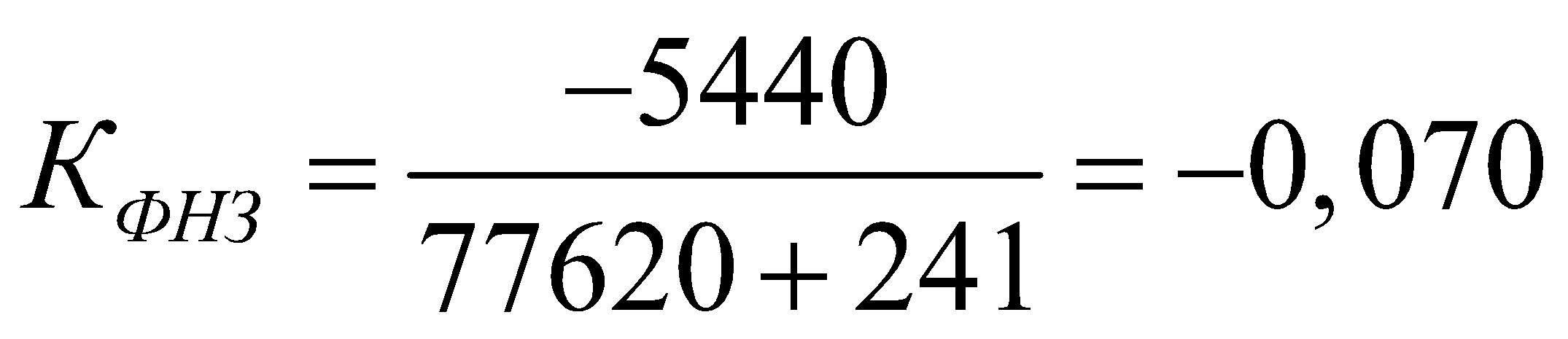

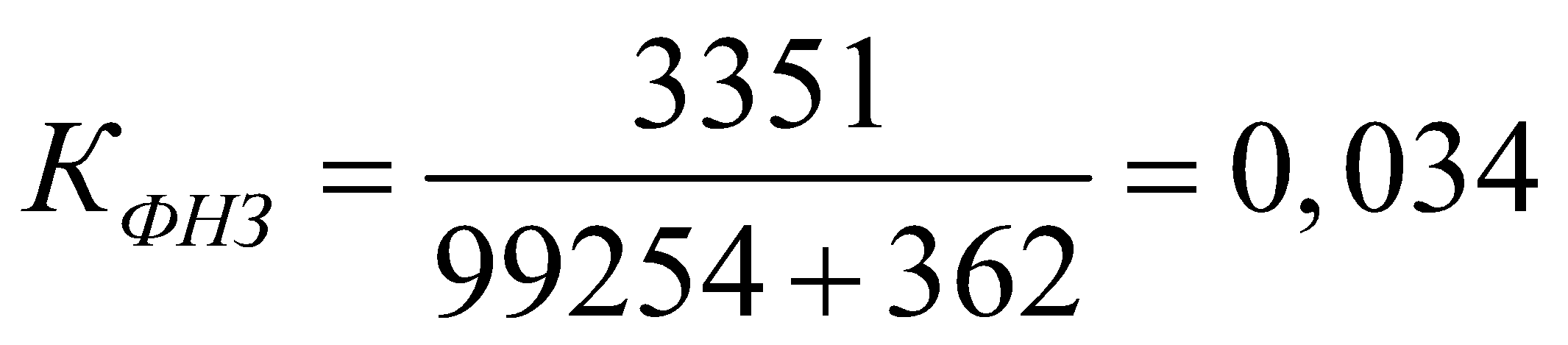

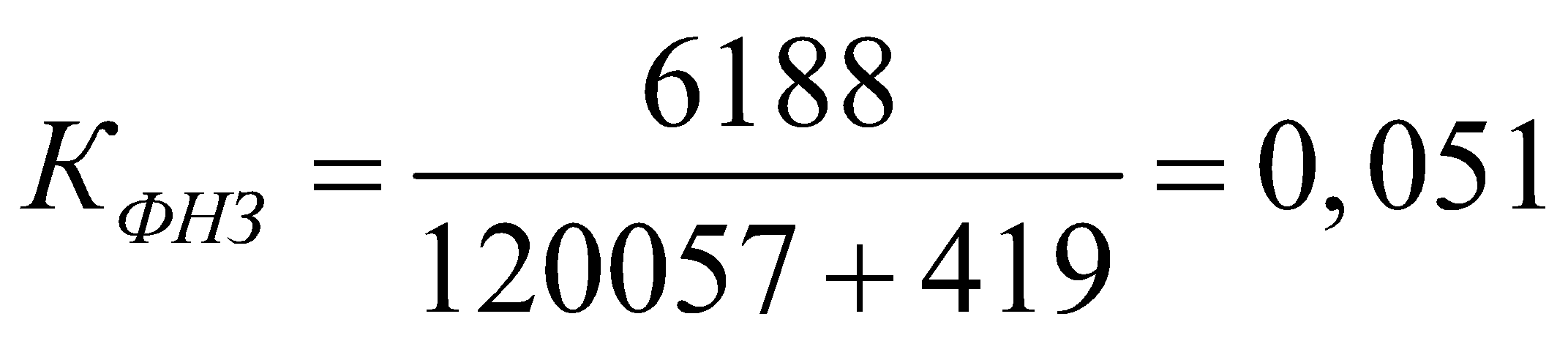

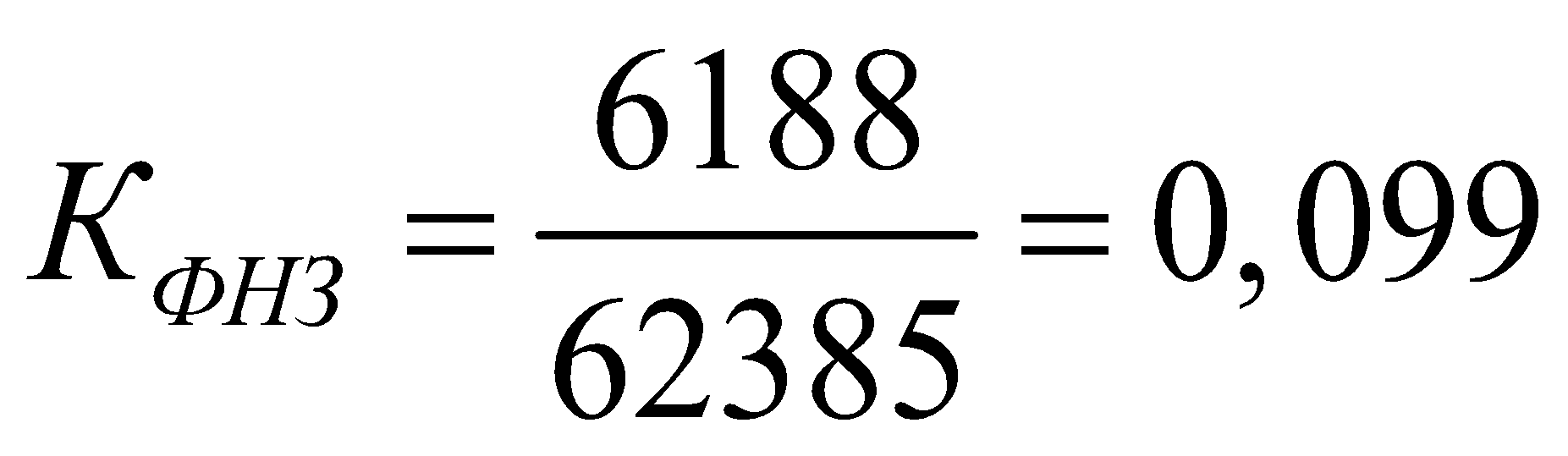

3. Коэффициент финансовой независимости в части формирования запасов и затрат (КФНЗ) рассчитывается путем деления собственного капитала в обороте на размер запасов и затрат (сумма строк 1210 и 1220 баланса), то есть по формуле 19, с. 23:

Вычислим значения этого коэффициента для ООО «Дорстройэксперт»:

На конец 2017 года коэффициент был равен:

На конец 2018 года коэффициент равен:

На конец 2019 года коэффициент равен:

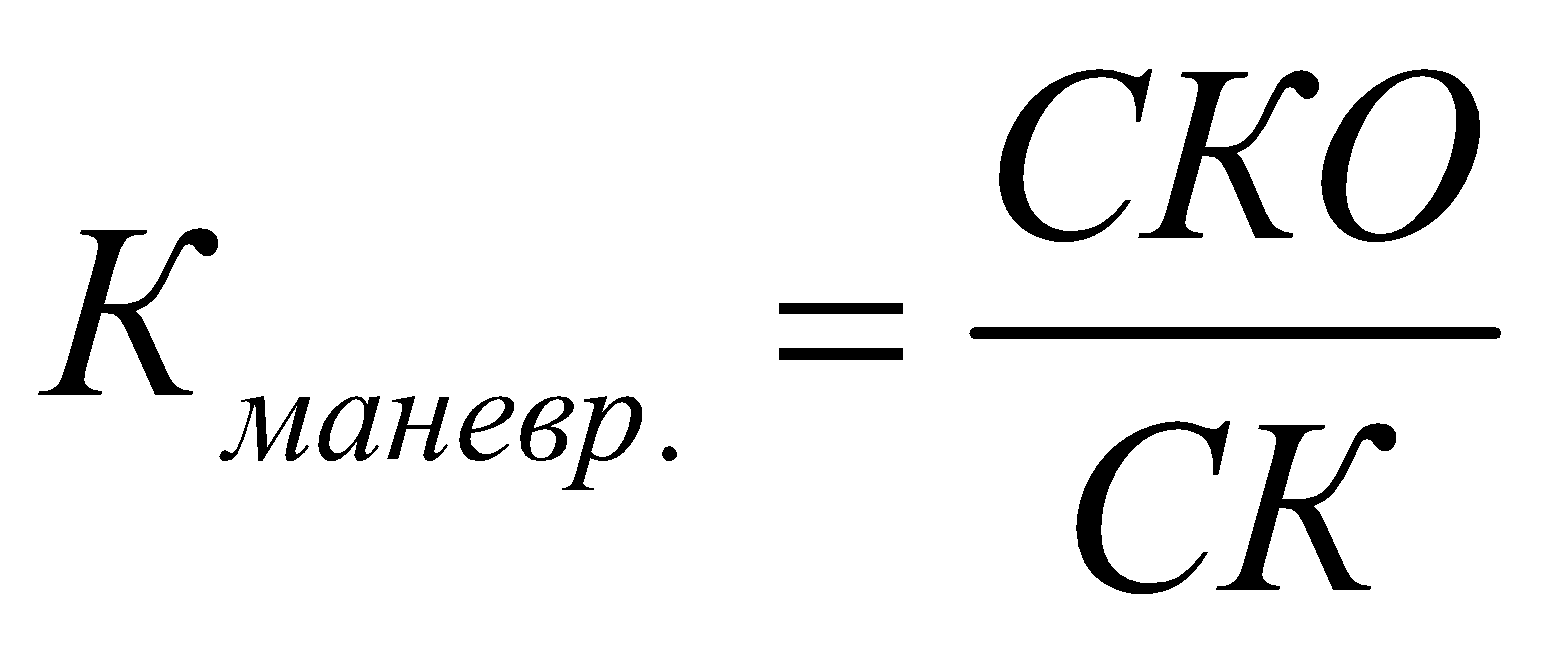

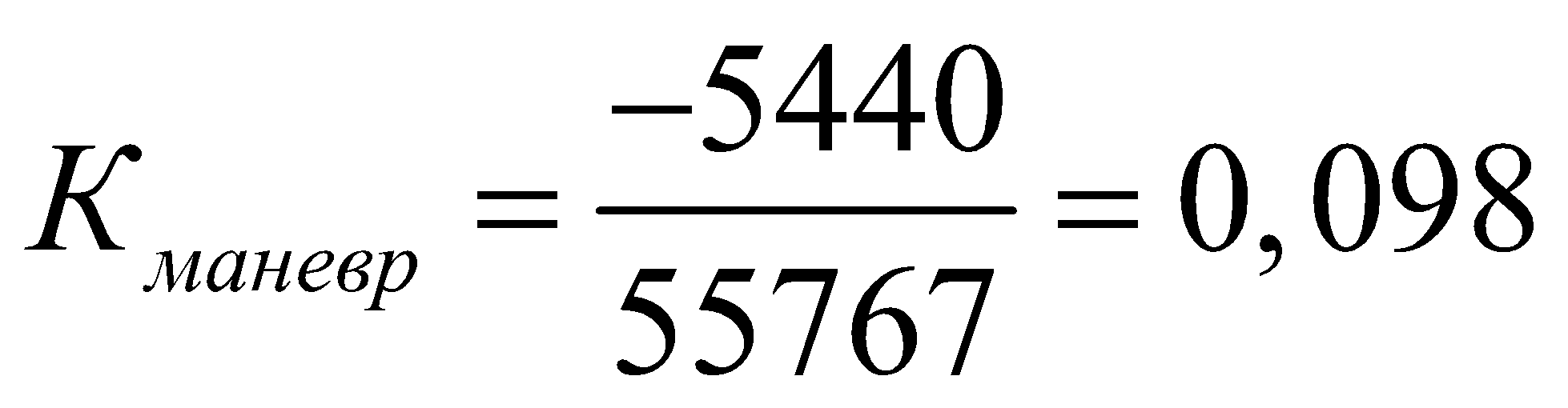

4. Коэффициент маневренности рассчитывается путем деления собственного капитала в обороте на общую величину собственного капитала, т.е. по формуле:

Этот коэффициент характеризует долю собственных источников финансирования, направленных на формирование оборотных активов.

Проведем расчет коэффициентов маневренности.

На конец 2017 года коэффициент был равен:

На конец 2018 года коэффициент равен:

На конец 2019 года коэффициент равен:

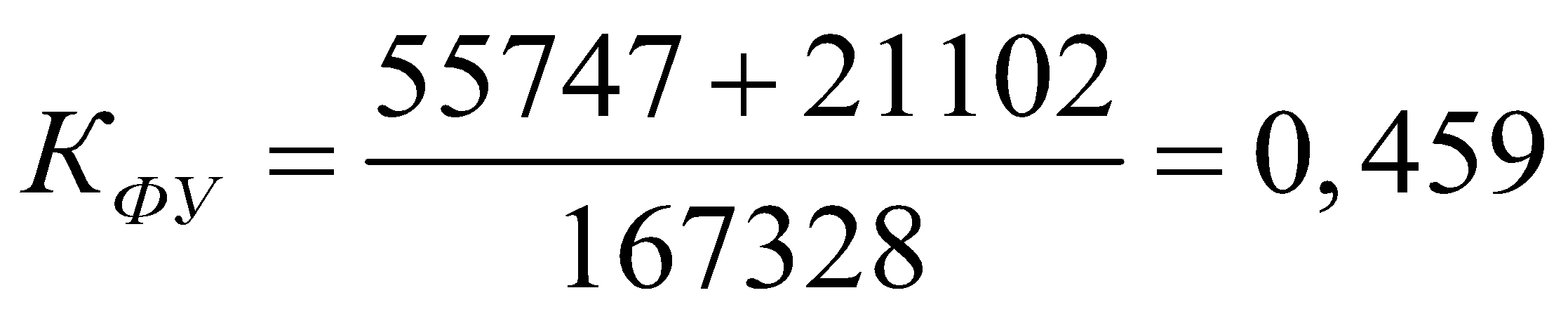

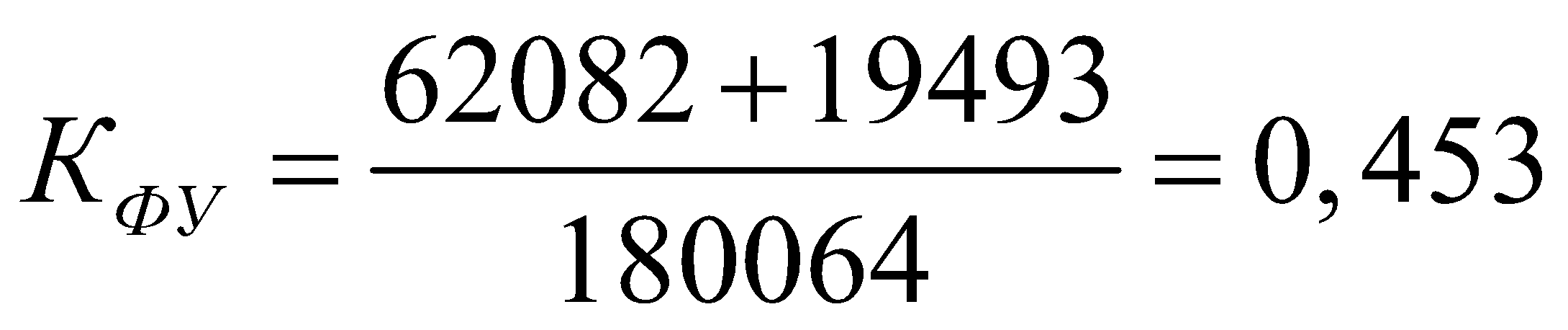

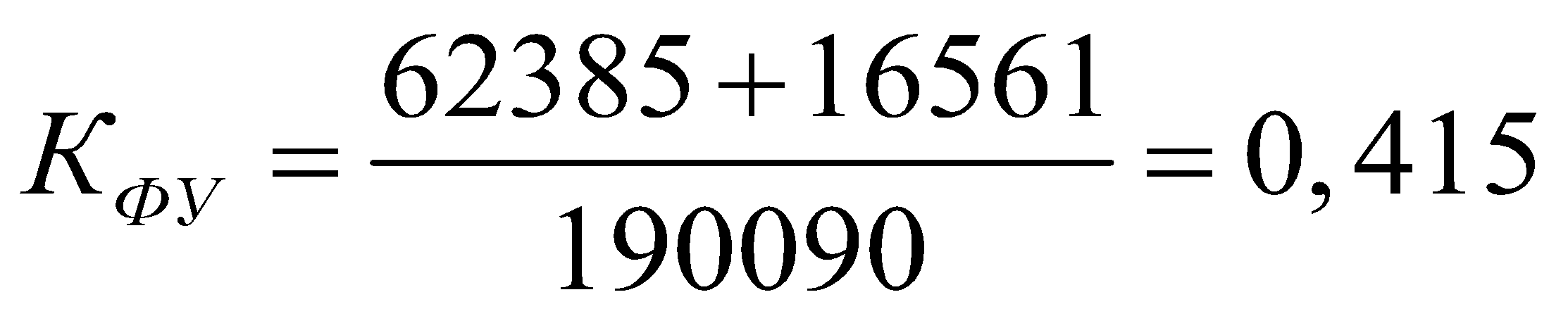

5. Коэффициент финансовой устойчивости рассчитывается по формуле 30, с. 36:

На конец 2017 года:

На конец 2018 года:

На конец 2019 года:

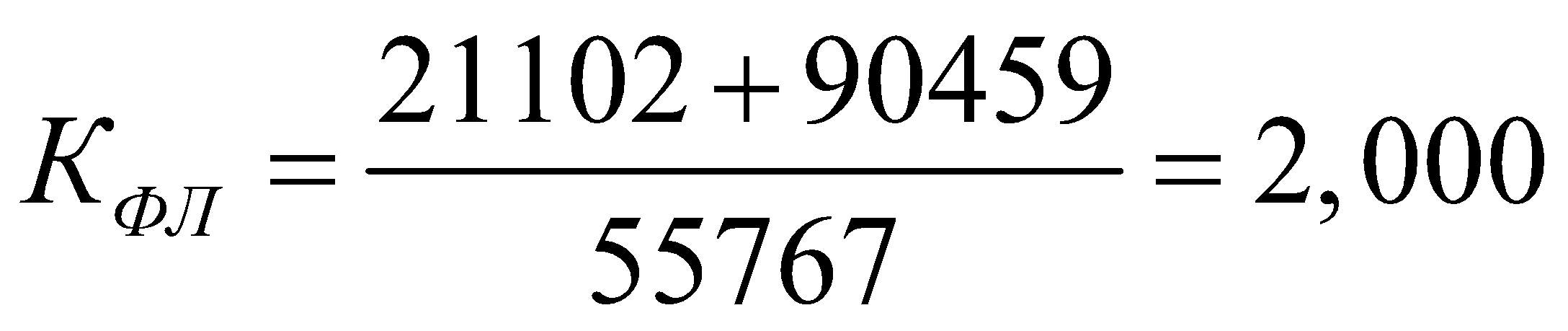

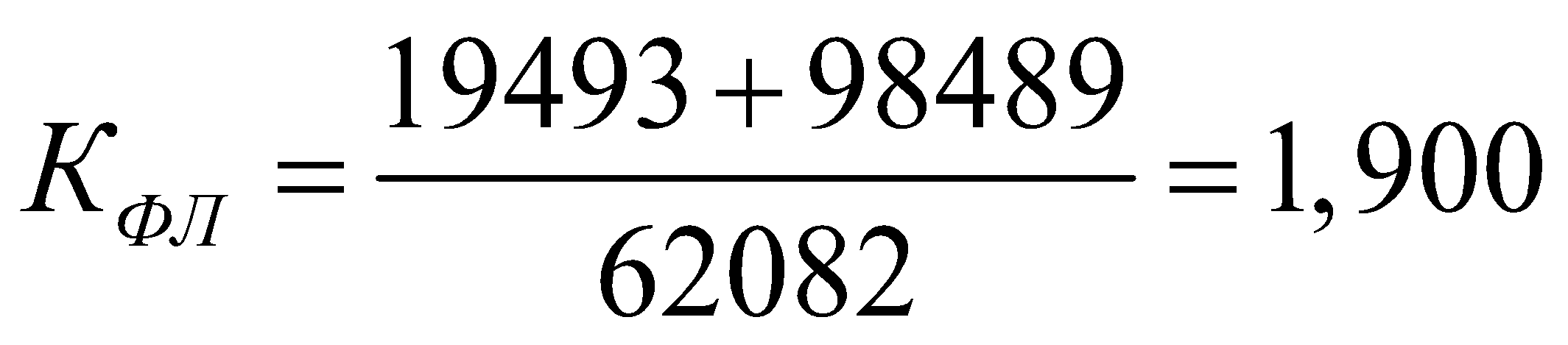

6. Коэффициенты финансового левериджа рассчитываются по формуле:

На конец 2017 года его значение равно:

На конец 2018 года его значение равно:

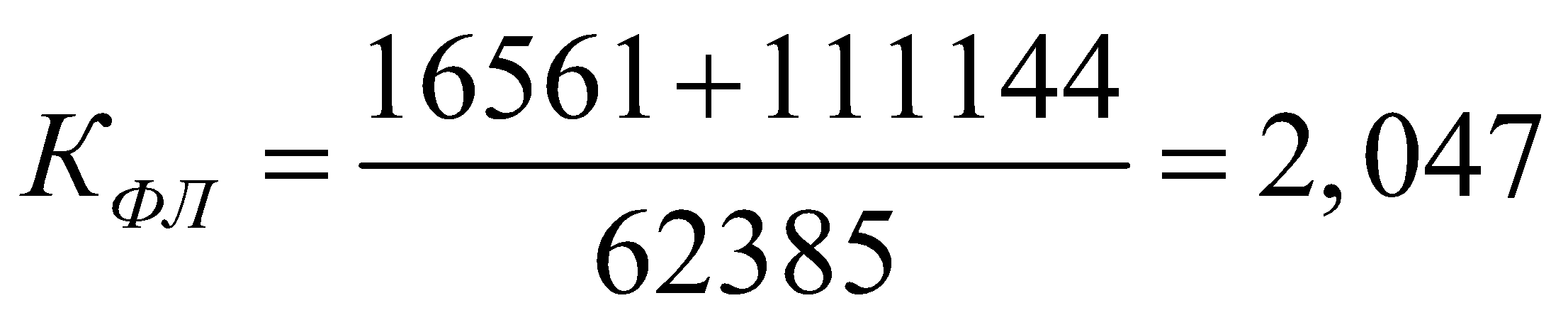

На конец 2019 года его значение равно:

Все рассчитанные показатели сведем в таблицу 10.

Таблица 10 – Коэффициенты платежеспособности компании ООО «Дорстройэксперт» за 2017 – 2019 годы

|

№ п/п |

Показатели |

Норм. знач. |

2017 г. |

2018 г. |

2019 г. |

Изменение |

|

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||||

|

1 |

Коэффициент общей финансовой независимости (коэффициент автономии) |

0,5 |

0,333 |

0,345 |

0,328 |

0,011 |

- 0,017 |

|

2 |

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

0,1 |

- 0,051 |

0,028 |

0,046 |

0,079 |

0,019 |

|

3 |

Коэффициент финансовой независимости в части формирования запасов и затрат |

0,6 – 0,8 |

- 0,070 |

0,034 |

0,051 |

0,104 |

0,018 |

|

4 |

Коэффициент маневренности |

0,3 – 0,6 |

- 0,098 |

0,054 |

0,099 |

0,152 |

0,045 |

|

5 |

Коэффициент финансовой устойчивости |

> 0,8 |

0,459 |

0,453 |

0,415 |

- 0,006 |

- 0,038 |

|

6 |

Коэффициент финансового левериджа (плечо финансового рычага) |

< 1 |

2,000 |

1,900 |

2,047 |

- 0,100 |

0,147 |

Из проведенных расчетов можно сделать вывод, что все показатели платежеспособности ООО «Дорстройэксперт» не соответствуют нормативным значениям. Так коэффициент общей финансовой независимости имел максимальное значение 0,345 (в 2018 г.) при норме 0,5. В динамике коэффициента не прослеживается каких-либо тенденций, следовательно, маловероятно, что в ближайшее время он превысит норматив. В заключение проведем анализ финансовой устойчивости ООО «Дорстройэксперт» методом расчета ее абсолютных показателей. Для этого заполним таблицу 11.

Таблица 11 – Анализ финансовой устойчивости компании ООО «Дорстройэксперт» за 2017 – 2019 годы

|

№ п/п |

Показатель |

2017 г. |

2018 г. |

Отклонение |

2019 г |

Отклонение |

|

1 |

Собственный капитал (СК) |

55767 |

62082 |

6315 |

62385 |

303 |

|

2 |

Внеоборотные активы (ВА) |

61207 |

58731 |

-2476 |

56197 |

-2534 |

|

3 |

Долгосрочные обязательства (ДО) |

21102 |

19493 |

-1609 |

16561 |

-2932 |

|

4 |

Краткосрочные кредиты и займы (КК) |

14279 |

12492 |

-1787 |

8846 |

-3646 |

|

5 |

Запасы, затраты и НДС по приобретенным ценностям (З) |

77861 |

99616 |

21755 |

120476 |

20860 |

|

6 |

СКО(1) = СК – ВА |

-5440 |

3351 |

8791 |

6188 |

2837 |

|

7 |

СКО(2) = СК + ДО – ВА |

15662 |

22844 |

7182 |

22749 |

-95 |

|

8 |

СКО(3) = СК + ДО + КК – ВА |

29941 |

35336 |

5395 |

31595 |

-3741 |

|

9 |

Тип финансовой устойчивости |

Кризисное финансовое состояния (З > СКО(3)) |

Кризисное финансовое состояния (З > СКО(3)) |

Кризисное финансовое состояния (З > СКО(3)) |

Из таблицы можно сделать вывод, что в течение всего исследуемого периода сумма запасов, затрат и НДС по приобретенным ценностям (З) была существенно выше, чем показатели СКО(1), СКО (2) и СКО (3). Таким образом, финансовое состояние ООО «Дорстройэксперт» можно охарактеризовать как кризисное.

Глава 3. Мероприятия, направленные на улучшение финансовых показателей бухгалтерского отчета ООО «Дорстройэксперт»

3.1 Основные пути совершенствования финансового состояния ООО «Дорстройэксперт»

Анализ финансовой отчетности ООО «Дорстройэксперт», проведенный во второй главе работы показал наличие в деятельности предприятия следующих проблем:

1. Прирост коммерческих и управленческих расходов опережает прирост товарооборота, в результате чего происходит снижение прибыли от реализации, а значит и итогового финансового результата деятельности компании.

2. Прирост товарных запасов также опережает увеличение товарооборота, в результате чего происходит снижение показателей оборачиваемости, повышение низколиквидных активов в структуре оборотных средств.

3. Увеличение кредиторской задолженности, размер который за исследуемый период вырос с 45,0 до 53,3%. Это оказало негативное влияние на уровень ликвидности, структуру капитала и финансовую устойчивость компании.

Не смотря на достаточно широкой круг и разнообразие выявленных проблем, все они имеют одну причину – чрезмерное увеличение количества магазинов ООО «Дорстройэксперт», сконцентрированных в Московской области. Если прирост выручки компании за 2017 – 2019 гг. составил +7,3%, то количество магазинов выросло с 16 до 19, то есть на 18,75%. Однако при этом имеющейся потенциал увеличение спроса был исчерпан, то есть открытие новых магазинов не привело к увеличению среднего товарооборота. Просто часть покупателей стали посещать более близко расположенные к ним магазины, то есть произошло перераспределение спроса между магазинами в рамках компании.

Однако открытие 3 новых магазинов потребовало приема на работу дополнительного персонала, капитальных вложений в торговое оборудование, создание дополнительных товарных запасов 16, с. 24. А так как к желаемому росту товарооборота это не привело, то прирост коммерческих и управленческих расходов существенно превысил прирост выручки, что оказало негативное влияние на итоговый финансовый результат. Снижение среднего уровня выручки в расчете на один магазин привело к затовариванию, что в свою очередь вызвало чрезмерный рост запасов товаров. Так как эти товары были закуплены у поставщиков, а средний период их реализации снизился, то произошел значительный прирост кредиторской задолженности. Для того, чтобы подтвердить данную гипотезу проанализируем основных экономических параметров магазинов ООО «Дорстройэксперт» продемонстрированы в таблице 13.

Таблица 12 – Изменение основных экономических параметров компании ООО «Дорстройэксперт» в расчете на один магазина

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Изменение |

|||

|

2018 г. к 2017 г. |

2019 г. к 2018 г. |

||||||

|

Абс. |

% |

Абс. |

% |

||||

|

Количество магазинов |

16 |

18 |

19 |

2 |

12,5 |

1 |

5,6 |

|

Средний товарооборот одного магазина, тыс. руб. |

30562,8 |

28728,4 |

27613,0 |

-1834,4 |

-6,0 |

-1115,4 |

-3,9 |

|

Средний размер постоянных затрат (коммерческие и управленческие расходы), тыс. руб. |

6026,8 |

5801,6 |

5926,9 |

-225,2 |

-3,7 |

125,4 |

2,2 |

|

Чистая прибыль в расчете на один магазин |

524,4 |

350,8 |

15,9 |

-173,5 |

-33,1 |

-334,9 |

-95,5 |

|

Величина запасов, тыс. руб., в т.ч. |

77620 |

99254 |

120057 |

21634 |

27,9 |

20803 |

21,0 |

|

- на общем складе |

12632 |

20303 |

28838 |

7671 |

60,7 |

8535 |

42,0 |

|

- в магазинах (в среднем на 1 магазин); |

4061,8 |

4386,2 |

4801,0 |

324,4 |

8,0 |

414,8 |

9,5 |

|

Численность персонала в расчете на один магазин |

12,0 |

11,7 |

11,8 |

-0,3 |

-2,3 |

0,1 |

0,6 |

Из таблицы наглядно видно, что, несмотря на общий прирост товарооборота, его размер в расчете на один магазин снизился с 30,56 до 27,6 млн. руб. (9,7%). При этом средний уровень постоянных затрат одного магазина (сумма коммерческих и управленческих расходов) удалось даже снизить на 1,7%. Тем не менее, вследствие снижения товарооборота, чистая прибыль одного магазина уменьшилась с 524,4 до 15,9 тыс. руб. (-97,0%).

Величина товарных запасов в каждом из магазинов также выросла, что подтверждает их средний размер в одном магазине. Данная величина выросла с 4061,8 до 4801,0 тыс. руб. (+18,2%). В тоже время запасы товаров на общем складе компании увеличились с 12 632 до 28 838 тыс. руб. (в 2,3 раза). Средняя численность персонала в расчете на один магазин также немного снизилась – с 12,0 до 11,8 человек (-1,7%). Это было обусловлено тем, что в компании имеется персонал, не относящийся к каким-либо магазинам (бухгалтерия, склад, маркетинг, логистика).

Таким образом, сделанная выше гипотеза о чрезмерной концентрации магазинов ООО «Дорстройэксперт» в Московской области полностью подтвердилась.

В сложившейся ситуации единственным выходом будет закрытие как минимум 3 магазинов в Московской области и перенос их в другие районы Новгородские области с меньшим уровнем конкуренции.

Для осуществления данного замысла необходимо: заблаговременно предупредить персонал о ликвидации магазинов и скором увольнении. При этом можно предложить вместо увольнения работать в магазинах, которые откроются в области, однако маловероятно, что кто-то согласится для этого переезжать в другой город; сообщить арендодателям о расторжении договоров аренды; организовать транспортировку товарных запасов и торгового оборудования на общий склад предприятия.

Для реализации второй части программы – открытие магазинов в области необходимо провести исследования конкуренции на рынках непродовольственных товаров в различных районах Новгородской области. Следует учесть, что в Московской области с численностью населения 222,6 тыс. чел. требуемый уровень прибыли был обеспечен при наличии 16 магазинов ООО «Дорстройэксперт», то есть по 1 магазину на каждые 13,9 тыс. чел.

Оптимизация порядка составления бухгалтерского учета в учетной политике предприятия

В ходе проведенного исследования порядка составления бухгалтерского баланса в ООО «Дорстройэксперт» были выявлены некоторые неточности, которые оказывают влияние на формирование его финансовых показателей. Для устранения недочетов данного процесса предлагаются следующие рекомендации по совершенствованию:

1) внесение корректировок в учетную политику предприятия ООО «Дорстройэксперт» в части указания действующего нормативного документа, регламентирующего порядок формирования строк бухгалтерского баланса;16

2) разработка положения о проведении инвентаризации на предприятии;

В учетной политике предприятия ООО «Дорстройэксперт» непосредственно

должны быть закреплены все существенные факты ведения бухгалтерского учета, определенные действующим законодательством.17 Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета. К методам ведения бухгалтерского учета непосредственно относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота и инвентаризации, приемы применения счетов бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Закрепление порядка ведения бухгалтерского учета в учетной политике ООО «Дорстройэксперт» непосредственно должно быть обосновано действующими нормативными документами. Изменения учетной политики должно быть обоснованным и оформляется приказом руководителя ООО «Дорстройэксперт»

В ходе проведенного изучения порядка составления бухгалтерского баланса в ООО «Дорстройэксперт» были выявлены непосредственно недостатки, которые оказывают влияние на формирование его финансовых показателей. Для устранения проблем данного процесса были предложены такие рекомендации по совершенствованию как внесение корректировок в учетную политику ООО «Дорстройэксперт» в части указания действующего нормативного документа, регламентирующего порядок формирования строк бухгалтерского баланса, а также непосредственно разработка положения о проведении инвентаризации в ООО «Дорстройэксперт»

Форма и содержание бухгалтерского баланса должны регламентироваться нормативными актами. Также при составлении бухгалтерского баланса важно провести все виды учетных работ.

Экономическая эффективность предложенных мероприятий для ООО «Дорстройэксперт»

Далее, используя исходные данные о финансовом состоянии организации, спланируем, к каким изменениям приведут предлагаемые мероприятия. При этом следует отметить, что расходы на аренду помещений в районных центрах, а также на заработную плату персонала будут ниже, чем в Московской области. Поэтому следует ожидать снижения коммерческих и управленческих расходов как минимум на 10%.

С учетом сделанных предположений проведем расчет финансовых результатов деятельности ООО «Дорстройэксперт» в плановом году.

Плановый объем товарооборота составит:

(16 + 3) · 30 562,8 = 580 693,2 тыс. руб.

То есть его прирост составит:

(580 693,2 – 524 647) / 524 647 · 100% = 10,7%.

При сохранении среднего уровня товарной наценки прирост себестоимости реализованных товаров будет аналогичным:

406960 · (1 + 10,7%/100%) = 454 434 тыс. руб.

Плановая сумма коммерческих и управленческих расходов будет равна:

5926,9 · 16 + 5926,9 · (1 – 10%/100%) · 3 = 110 834 тыс. руб.

С учетом сделанных расчетов составим прогноз финансовых результатов ООО «Дорстройэксперт», заполнив для этого таблицу 13.

Таблица 13 – Прогноз финансовых результатов деятельности компании ООО «Дорстройэксперт»

|

Показатели |

2019 г. |

план |

изменение |

|

|

абс. |

% |

|||

|

Выручка от реализации товаров |

524647 |

580693 |

56046 |

10,7 |

|

Себестоимость реализованных товаров |

406960 |

450434 |

43474 |

10,7 |

|

Валовая прибыль |

117687 |

130259 |

12572 |

10,7 |

|

Коммерческие и управленческие расходы |

112612 |

110834 |

-1778 |

-1,6 |

|

Прибыль от реализации |

5075 |

19425 |

14350 |

282,8 |

|

Проценты к уплате |

3646 |

3646 |

0 |

0,0 |

|

Прочие доходы |

12459 |

12459 |

0 |

0,0 |

|

Прочие расходы |

13493 |

13493 |

0 |

0,0 |

|

Прибыль до налогообложения |

395 |

22037 |

21642 |

в 54,8 раза |

|

Налог на прибыль |

92 |

4407 |

4315 |

в 46,9 раза |

|

Чистая прибыль |

303 |

17630 |

17327 |

в 57,2 раза |

|

Рентабельность реализации, % |

0,97 |

3,35 |

2,38 |

0,97 |

Как видно из проведенных расчетов, благодаря реализации предложенных мероприятий предприятию удастся увеличить выручку от реализации товаров на 10,7%, при этом вместе с ней на такую же величину вырастут себестоимость реализованных товаров и валовая прибыль.

В то же время, сумму коммерческих и управленческих расходов удастся снизить на 1778 тыс. руб. (-1,6%). Таким образом, планируется, что размер прибыли от реализации, составит 19425 тыс. руб., то есть она вырастет в 3,83 раза по сравнению с 2019 годом.

При сохранении прочих доходов и расходов на уровнях 2019 года, плановый уровень прибыли до налогообложения составит 22 037 тыс. руб., а чистой прибыли – 17 630 тыс. руб.

Таким образом, планируемые мероприятия позволит многократно повысить финансовый результат деятельности организации, превысив даже базовый уровень 2017 года. Рентабельность реализации при этом вырастет с 0,97 до 3,35%. Далее сделаем прогноз балансовых показателей деятельности организации на конец планового года. С учетом повышения товарооборота можно ожидать, что оборачиваемость товарных запасов вырастет до уровня 2017 г., то есть до 489 005 / 77 620 = 6,3. Таким образом, на конец планового года изменяться следующие показатели:

- нераспределенная прибыль вырастет до:

62 365 + 17 630 = 79 795 тыс. руб.

- целевой остаток запасов составит:

580693 / 6,3 = 92 173 тыс. руб.

То есть они уменьшаться на:

120057 – 92 173 = 27883 тыс. руб.

- все свободные средства необходимо направить на повышение наиболее ликвидных активов (дерненных средств и эквивалентов) до 10 млн. руб., то есть на:

10 000 – 3 731 = 6269 тыс. руб.

А оставшимися средствами погасить часть кредиторской задолженности, размер которой снизится до:

101389 – 17 630 – 27883 + 6269 = 62 145 тыс. руб.

Теперь с учетом сделанных расчетов составим прогнозный баланс ООО «Дорстройэксперт» на конец планового периода, заполнив для этого таблицу 14. Как видно из таблицы, реализации предложенных мероприятий позволит снизить остатки запасов на складе на 27 883 тыс. руб. (-23,2%) и повысить остаток денежных средств и эквивалентов на 6269 тыс. руб. (+168,0%). В результате этого сумма оборотных активов уменьшиться на 21 614 тыс. руб. (-16,1%), а общая сумма активов – на 11,4%.

Вместе с активами снизиться и сумма пассивов организации на такую же величину – 21 614 тыс. руб. (-11,4%). При этом собственный капитал вырастет на 17 630 тыс. руб. (+28,3%), долгосрочные обязательства не изменяться, а краткосрочные обязательства снизятся на 39 244 тыс. руб. (-35,3%).

Таблица 14 –Прогнозный баланс компании ООО «Дорстройэксперт», тыс. руб.

|

Показатели |

2019 г. |

План |

Изменения |

|

|

Тыс. руб. |

% |

|||

|

Активы |

||||

|

Основные средства |

54769 |

54769 |

0 |

0 |

|

Финансовые вложения |

1141 |

1141 |

0 |

0 |

|

Прочие внеоборотные активы |

287 |

287 |

0 |

0 |

|

Итого внеоборотных активов |

56197 |

56197 |

0 |

0,0 |

|

Запасы |

120057 |

92174 |

-27883 |

-23,2 |

|

НДС по приобретенным ценностям |

419 |

419 |

0 |

0,0 |

|

Дебиторская задолженность |

9476 |

9476 |

0 |

0,0 |

|

Денежные средства и эквиваленты |

3731 |

10000 |

6269 |

168,0 |

|

Прочие оборотные активы |

210 |

210 |

0 |

0,0 |

|

Итого оборотных активов |

133893 |

112279 |

-21614 |

-16,1 |

|

Итого активов |

190090 |

168476 |

-21614 |

-11,4 |

|

Пассивы |

||||

|

Уставной капитал |

20 |

20 |

0 |

0,0 |

|

Нераспределенная прибыль |

62365 |

79995 |

17630 |

28,3 |

|

Итого собственный капитал |

62385 |

80015 |

17630 |

28,3 |

|

Заемные средства |

15625 |

15625 |

0 |

0,0 |

|

прочие обязательства |

936 |

936 |

0 |

0,0 |

|

Итого долгосрочных обязательств |

16561 |

16561 |

0 |

0,0 |

|

Заемные средства |

8846 |

8846 |

0 |

0,0 |

|

Кредиторская задолженность |

101389 |

62145 |

-39244 |

-38,7 |

|

Оценочные обязательства |

407 |

407 |

0 |

0,0 |

|

Прочие обязательства |

502 |

502 |

0 |

0,0 |

|

Итого краткосрочных обязательств |

111144 |

71900 |

-39244 |

-35,3 |

|

Итого пассивов |

190090 |

168476 |

-21614 |

-11,4 |

Для того, чтобы определить, как повлияли описанные изменения на финансовое состояние ООО «Дорстройэксперт» проведем расчет плановых значений наиболее важных финансовых коэффициентов, табл. 15. Из проведенных расчетов можно сделать вывод, что благодаря реализации предложенных мероприятий все финансовые коэффициенты получат положительную динамику. В 2019 году ни один из анализируемых коэффициентов не соответствовал принятым нормативам.

С этой точки зрения ситуация измениться незначительно – в плановом году нормативный уровень превысит только один показатель (Коэффициент обеспеченности оборотных активов собственными оборотными средствами).

Таблица 15 – Расчет плановых значений финансовых коэффициентов компании ООО «Дорстройэксперт»

|

Показатели |

норматив |

2019 г. |

План |

Изменение |

|

Коэффициент абсолютной ликвидности |

0,2 – 0,3 |

0,034 |

0,139 |

0,106 |

|

Коэффициент быстрой ликвидности |

1 |

0,121 |

0,280 |

0,159 |

|

Коэффициент текущей ликвидности |

2 |

1,205 |

1,562 |

0,357 |

|

Коэффициент общей финансовой независимости (коэффициент автономии) |

0,5 |

0,328 |

0,475 |

0,147 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

0,1 |

0,046 |

0,212 |

0,166 |

|

Коэффициент финансовой независимости в части формирования запасов и затрат |

0,6 - 0,8 |

0,051 |

0,257 |

0,206 |

|

Коэффициент маневренности |

0,3 - 0,6 |

0,099 |

0,298 |

0,198 |

|

Коэффициент финансовой устойчивости |

> 0,8 |

0,415 |

0,573 |

0,158 |

|

Коэффициент финансового левериджа (плечо финансового рычага) |

< 1 |

2,047 |

1,106 |

-0,941 |

Однако сдует отметить, что в 2019 году фактические показатели были ниже нормативов в 3-4 раза, то в плановом году ряд показателей вплотную приблизится к нормативным уровням (коэффициент автономии, коэффициент маневренности, коэффициент финансового левериджа), а отставание остальных существенно сократиться.

Таким образом, можно ожидать, что при сохранении описанных тенденций в будущие периоды, положительная динамка финансовых коэффициентов позволит им достичь нормативных уровней.

Можно сделать общий вывод, что реализация предложенных мероприятий по улучшению финансового состояния ООО «Дорстройэксперт», позволит достичь положительной динамики, как абсолютных показателей, так и относительных показателей.

ЗАКЛЮЧЕНИЕ