Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Автоспектр»)

Содержание:

Введение

Актуальность темы курсовой работы основана на том, коммерческая деятельность является одним из главных атрибутов рыночной экономики и малоисследованная область знаний в связи с незначительным периодом функционирования. Ее эффективность оценивается в социальном и экономическом измерении, которые тесно связаны между собой и взаимодействуют как в интересах покупателя, так и торгового предприятия.

Стратегия развития России требует внимания к организации всех сфер жизнестроительства страны: образования, культуры, экономики. Это касается и такой сложной и непредсказуемой отрасли, как коммерческая деятельность.

Коммерческая деятельность появилась с началом обменных операций, развивалась в условиях товарно-денежных отношений и достигла своего апогея в рыночной экономике.

Успешная работа организаций и предприятий торговли возможна с развитием и совершенствованием коммерческой деятельности, функции которой связаны с куплей-продажей товаров.

Совершенствование коммерческой деятельности организаций является особо актуальной задачей, решение которой выступает важным условием подъема производства. Особое значение имеют разработка и применение новых форм и методов управления, внедрение новых более прогрессивных и производительных технологий, адекватных рыночным условиям.

Целью курсовой работы является анализ системы управления коммерческой деятельностью розничного торгового предприятия и ее совершенствование.

Достижение поставленной цели предполагает решение следующих задач:

- определить сущность и содержание коммерческой деятельности торгового предприятия;

- провести анализ управления коммерческой деятельностью розничного торгового предприятия;

- разработать предложения по совершенствованию управления коммерческой деятельностью розничного торгового предприятия.

Объектом исследования является ООО «Автоспектр».

Предмет исследования – коммерческая деятельность предприятия.

Работа состоит из введения, трех разделов, заключения, списка использованной литературы и приложений.

В первом разделе работы представлены теоретические основы управления коммерческой деятельностью предприятия.

Второй раздел работы посвящен анализу управления коммерческой деятельностью розничного торгового предприятия.

В третьем разделе работы представлены предложения по совершенствованию управления коммерческой деятельностью розничного торгового предприятия.

Глава 1. Сущность и содержание коммерческой деятельности торгового предприятия

1.1. Сущность и социально-экономическое значение коммерческой деятельности

В современной экономике торговля выполняет функцию товарно-денежного обмена, играет важную роль в реализации социальной политики, баланса реального сектора экономики, расширении межотраслевого обмена, и в целом является движущей силой развития экономики в целом.

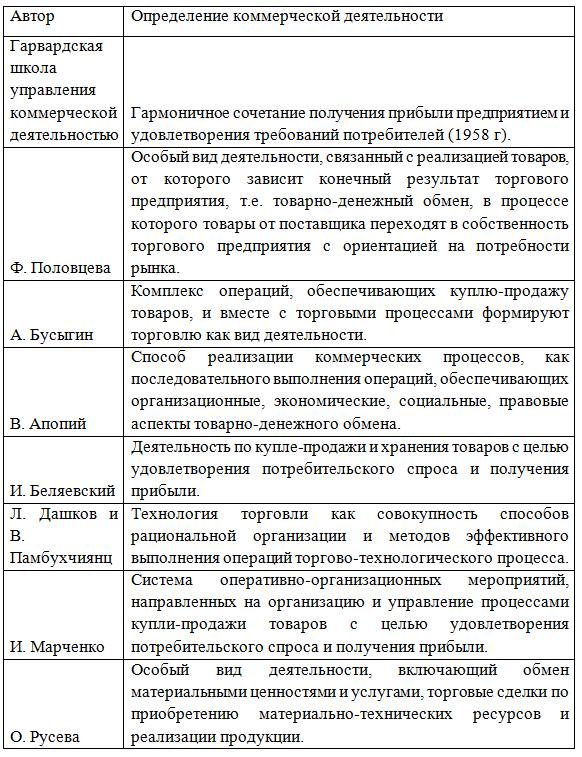

Стабильная динамика развития внутренней торговли и развитие современных форм торговли требует совершенствования реализации коммерческой функции этих предприятий, как в теоретическом, так и практическом плане. Вопросам развития и повышения эффективности коммерческой деятельности уделяют внимание отечественные и зарубежные ученые, в частности В. Апопий, Г. Осовская, Ф. Хмиль, Л. Дашков, В. Памбухчиянц. Каждый из исследователей трактует смысл и суть коммерческой деятельности с разных позиций. К тому же, само понятие коммерции в повседневно-привычном смысле совпадает с торговлей.

Большинство авторов справедливо подчеркивает важность этапа выявления потребности в закупке товаров. Вместе с тем, отдельные авторы ошибочно включают к содержанию коммерческой деятельности несвойственные функции, т.е. действия по хранению товаров. Считается, что коммерческая деятельность не охватывает технологической функции торговли. Нельзя согласиться также с мнением отдельных авторов, что любая деятельность, направленная на получение прибыли, является коммерческой, поскольку, объектом коммерческой деятельности выступают не все материально-технические ресурсы, а только их часть - товары. Зато, несмотря на выявленные различия, исследователи едины во мнении, что предметом коммерческой деятельности выступают процессы в сфере товарооборота с обязательным учётом удовлетворения потребностей потребителей.

Таблица 1

Сущность понятия коммерческой деятельности с точки зрения отдельных авторов

Большинство авторов справедливо подчеркивает важность этапа выявления потребности в закупке товаров. Вместе с тем, отдельные авторы ошибочно включают к содержанию коммерческой деятельности несвойственные функции, т.е. действия по хранению товаров. Считается, что коммерческая деятельность не охватывает технологической функции торговли. Нельзя согласиться также с мнением отдельных авторов, что любая деятельность, направленная на получение прибыли, является коммерческой, поскольку, объектом коммерческой деятельности выступают не все материально-технические ресурсы, а только их часть - товары. Зато, несмотря на выявленные различия, исследователи едины во мнении, что предметом коммерческой деятельности выступают процессы в сфере товарооборота с обязательным учётом удовлетворения потребностей потребителей.

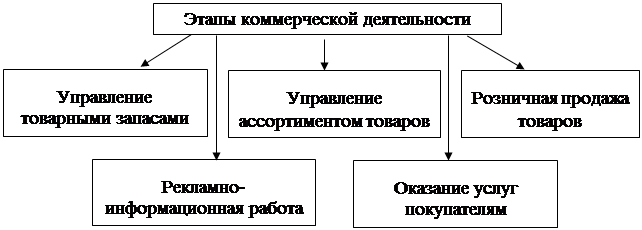

Рис. 1. Этапы коммерческой деятельности

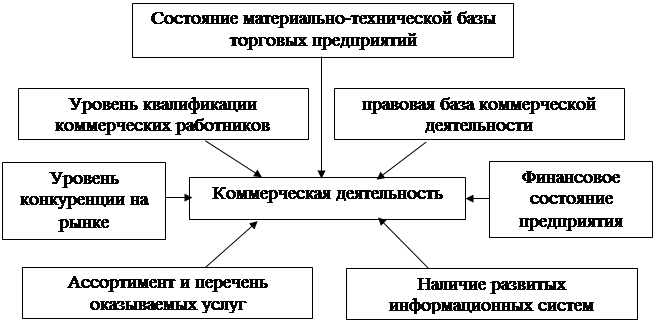

Рис. 2. Факторы, влияющие на коммерческую деятельность

Необходимо отметить, что коммерческая и торговая деятельность имеют определённые общие признаки - процессы происходят в непроизводственной сфере, а объектом является товар, который продаётся с целью получения прибыли, и деньги, оплаченные за него, служащие затем источником получения прибыли. Коммерческий процесс начинается с момента, когда товар переходит из сферы производства в сферу товарного обращения, где он попадает в сферу потребления.

Несмотря на общие черты, имеют место и определенные различия между коммерческой и торговой деятельностью. Кроме сугубо торговых составляющих, в сферу коммерческой деятельности относятся вопросы логистических этапов и цепного процесса реализации, технологические особенности методов продажи. В то время как торговая деятельность представляет собой систему человеческих и материальных ресурсов и средств для товарно-денежного обмена, коммерческая деятельность является системой операционных и организационных средств управления предприятием.

Существенное отличие прослеживается в определениях коммерческого и торгового предприятия. Так, практически все авторы определяют коммерческое предприятие как хозяйствующий субъект, который имеет своей целью получение прибыли, и осуществляет для этого производственно-сбытовую, торговую или иную деятельность. Зато торговое предприятие рассматривается как разновидность коммерческого, специализирующейся на купле-продаже и хранении товаров и выполнении других функций, связанных с обеспечением движения товара от производителя к потребителю. Интересным является сравнительный анализ коммерческой деятельности чисто торговых организаций и предприятий других отраслей.

По общему мнению, коммерческая деятельность в торговом предприятии охватывает преимущественно закупку товаров без изменения их потребительских характеристик, а ключевым показателям, которые формируют валовой доход, является товарооборот и торговая надбавка. Зато коммерческая деятельность предприятий других сфер деятельности заключается также в закупке сырья, оборудования, расходных материалов для создания новых потребительских характеристик товара и дальнейшей его реализации. Здесь ключевыми критериями коммерческой деятельности, которые формируют доход, являются объёмы производства и добавленная стоимость.

Ф. И. Хмиль в зависимости от операций, которые выполняет организация, выделяет четыре функции - техническую, коммерческую, финансовую и административную. Г. В. Осовская отмечает, что важнейшей специальной функцией предприятия торговли является коммерческая, а к частичным функциям относит маркетинг и инновации.

Коммерческая функция торгового предприятия направлена на решение целого комплекса задач, которые являются важным элементом повышения эффективности деятельности. Маркетинговый подход проявляется при заключении договоров, определении сегмента рынка, продажи товаров, формировании ассортиментной и ценовой политики.

Рис. 3. Принципы коммерческой деятельности торгового предприятия

Таким образом, проанализировав исследования ряда специалистов по коммерческой деятельности, мы можем подытожить, что наряду с технической, финансовой и административной функциями она составляет суть деятельности предприятия. Коммерческая деятельность - это деятельность, которая в условиях конкурентной среды направлена на организацию и управление процессами купли-продажи для удовлетворения спроса потребителей и увеличение капитализации её субъекта. Операции, связанные с реализацией предприятием коммерческой функции, имеют много общих черт с торговыми, однако содержат ряд существенных отличий, что выделяет коммерческую функцию от других в сфере товарно-денежного обращения. В коммерческой деятельности используются маркетинговые технологии, что обусловлено общей направленностью на удовлетворение потребностей потребителей.

Сравнительный анализ коммерческой деятельности чисто торговых организаций и предприятий других отраслей продемонстрировал различия между ключевыми критериями, которые формируют прибыль.

Рассмотрим социально-экономическое значение коммерческой деятельности.

Стратегия развития России требует внимания к организации всех сфер жизнестроительства страны: образования, культуры, экономики. Это касается и такой сложной и непредсказуемой отрасли, как коммерческая деятельность.

Коммерческая деятельность появилась с началом обменных операций, развивалась в условиях товарно-денежных отношений и достигла своего апогея в рыночной экономике. Она стала вездесущей, её функции частично или полностью выполняют все субъекты общественной жизни, обменивая деньги на товар или товар на деньги.

Успешная работа организаций и предприятий торговли возможна с развитием и совершенствованием коммерческой деятельности, функции которой связаны с куплей-продажей товаров.

В формулировках коммерческой деятельности последних лет, авторы акцентируют внимание на экономическую целенаправленность коммерческой деятельности - получение прибыли. Однако не для всех субъектов рынка прибыль является целью коммерческой деятельности.

Коммерческие функции выполняются многими некоммерческими организациями и учреждениями, которые приобретают товары для своей деятельности или выполнения социальной миссии. Например, больница закупает продукты питания, лекарства, медтехнику не преследуя цель - получение прибыли. Потребительская кооперация содержит десятки тысяч убыточных магазинов в сельской местности для выполнения своей социальной миссии по удовлетворению потребностей сельских жителей. Многие учреждения приобретают оборудование, оргтехнику, канцелярские принадлежности для выполнения функциональных видов деятельности.

Для некоммерческих организаций эффективность коммерческих операций определяется экономией средств на закупку товаров путем выбора посредников, предоставляющих лучшие условия поставки.

В рыночной экономике человек с его потребностями становится главным объектом всей общественной деятельности. Коммерческая деятельность субъектов рынка нацелена на удовлетворение потребностей и получение прибыли. Первичным признается удовлетворение потребностей, а производным - получение прибавочной стоимости на функционирующий капитал участников рыночных отношений. Прибыль образуется в результате реализации продукции, которая возможна при наиболее полном удовлетворении спроса в разнообразных товарах и услугах достойного качества, с наименьшими затратами времени и средств, в благоприятной обстановке, с предоставлением сервисных услуг, при высокой профессиональной квалификации обслуживающего персонала. Следовательно, коммерческая деятельность начинается с решения задач социального характера, а экономическая эффективность определяется как результат от решения социальной миссии.

Социальная направленность коммерческой деятельности особенно ярко проявляется в розничной торговле. Улучшая обслуживание покупателей, создавая им больше удобств и облегчая процесс покупки товаров, розничное предприятие привлекает к себе большее число покупателей, увеличивая объём продаж и прибыль. В цивилизованной рыночной экономике всегда идет поиск нового, прогрессивного, передового в обслуживании покупателей, чтобы выглядеть лучше среди конкурентов, чтобы привлекать к себе больше покупателей. Борьба за покупателя становится главной предпосылкой повышения экономической эффективности деятельности предприятия.

Для коммерческих структур критерием эффективности является максимизация прибыли, в достижении которой основная доля отводится экономически рациональным коммерческим решениям, принятыми специалистами, начиная от операций по закупке товаров и завершая оказанием послепродажных услуг.

Социальная направленность коммерческой деятельности формирует её экономический результат. Коммерческая деятельность не абстрактная категория, она конкретна по отношению к каждому субъекту хозяйствования, принимающему решения о продаже или покупке товаров. При этом каждый специалист руководствуется прошлым опытом, интуицией, маркетинговыми исследованиями рынка, заявками, неудовлетворенным спросом, модой и другой информацией, необходимой для принятия решения, одновременно просчитывая возможные варианты результативности принятого решения и степень предполагаемого риска.

Социальная эффективность коммерческой деятельности определяется положительным результатом в интересах потребителя. Критериями её оценки являются наиболее полное удовлетворение потребностей с минимальными затратами труда и времени на поиск и приобретение товаров.

Эффективность коммерческой деятельности в сфере обращения товаров народного потребления оценивается в двух измерениях: социальном и экономическом. В научной и учебной литературе её эффективность оценивается экономическими показателями и отсутствуют издания, в которых рассматривались показатели социальной эффективности торговой деятельности во всей их полноте. Только отдельные из них приводятся в оценке экономической деятельности. Приоритетность экономической системы оценки закладываются большинством ученых в целевую направленность коммерческой деятельности - получение прибыли. Автор придерживается иной точки зрения, рассматривая прибыль, как результат коммерческой деятельности, а целевое её назначение удовлетворение личных и общественных потребностей. Получение денег за проданный товар или оказанную услугу формирует прибыль, а сам акт продажи следует рассматривать как достижение цели, конечный итог всех коммерческих решений, принимаемых для удовлетворения запросов потребителей в пределах их платежеспособной возможности. Поэтому автор считает социальную направленность коммерческой деятельности первичной, а значит, целевой, а экономическую - вторичной, как результат совершившихся коммерческих действий. Экономический результат не может иметь места без практически проявленных решений и действий. А они-то и направлены на потребителя, который является главным субъектом в коммерческих отношениях. «Все во имя человека» - этот девиз наиболее полно реализуется в коммерческой деятельности в условиях рыночной экономики. Чем полнее и глубже учтены пожелания потребителей, тем выше будут объёмы реализации и достигнут больший экономический эффект. Следовательно, экономическая эффективность коммерческой деятельности полностью зависит от проводимых решений по удовлетворению потребностей обслуживаемого населения, его запросов и требований.

Социальная значимость коммерческой деятельности проявляется и в другом девизе рыночной экономике «Покупатель всегда прав». ОН становится диктатором на товарном рынке и на него должна быть нацелена вся коммерческая деятельность. С переходом на рыночную экономику меняется название потребительского рынка. От «рынка продавца» сделан переход к «рынку покупателя». Действительно, покупатель выбирает продавца и, чтобы его привлечь, следует соответствовать его намерениям, желаниям, надеждам. Это еще раз свидетельствует о первостепенности социального направления коммерческой деятельности, а от того как продавец с этим справляется покажет экономический результат - размер прибыли. То есть прибылью определяется степень достижения целевой функции удовлетворение потребностей обслуживаемого населения.

Социальная эффективность определяется положительным результатом в интересах потребителя и является основополагающей, так как все принимаемые решения целенаправленны на удовлетворение личных и общественных потребностей. Качество и степень их удовлетворения характеризуют коммерческий успех торгового предприятия, его рейтинг среди конкурирующих структур и занимаемую нишу на местном рынке. В условиях конкурентной среды предпринимаются максимальные усилия по привлечению покупателей и расширению сферы влияния. А это возможно только с усилением внимания к социальным факторам, формирующим потребительский рынок и, главному из них, потребительскому спросу населения. Его разнообразие проявляется в ассортименте предлагаемых товаров, качестве, ценовом диапазоне и т.п.

Наряду с товарными признаками объекта реализации немаловажное значение приобретает качество торгового обслуживания, которое становится одним из главных критериев привлекательности торгового предприятия.

На уровень удовлетворения покупательского спроса оказывает влияние множество факторов, основными из которых являются:

- определение структуры, количество товаров и объёма услуг для потребителей;

- предложение товаров и услуг;

- объём платежеспособного спроса;

- качество предлагаемых товаров и услуг; современность и своевременность;

- ценовая дифференциация ассортимента товаров;

- среда проживания потребителей и развитость инфраструктуры;

- исторические традиции и обычаи;

- уровень образования и культуры, социально - профессиональный состав обслуживаемого населения;

- адекватная реакция коммерческих работников на изменение спроса потребителей;

- наличие розничных предприятий Н доступность мест продаж для покупателей;

- применяемые методы продаж;

- профессиональная квалификация продавцов;

- использование стимулирующих средств для увеличения продаж, включая рекламу;

- привлекательность мест продаж, сервис в обслуживании;

- постоянство (устойчивость) ассортимента товаров в продаже, его широта и глубина.

Социальную эффективность коммерческой деятельности предлагается оценивать следующими показателями:

- степень охвата товарооборотом покупательных фондов населения;

- соотношение спроса и предложения на товары и услуги;

- коэффициент устойчивости (стабильности) ассортимента;

- удельный вес товарооборота, полученного с применением прогрессивных методов торговли;

- отношение фактически предлагаемых дополнительных услуг к рекомендуемым;

- динамика роста товарооборота;

- коэффициент завершенности покупок;

- затраты времени на обслуживание покупателя;

- оценка покупателем состояния торгового обслуживания после завершения покупки;

- удельный вес товарооборота предприятия в общем по территориальному образованию и его изменение в динамике;

- уровень профессиональной подготовки работников торгового зала;

- степень обеспеченности населения торговой площадью;

- средний радиус доступности розничных предприятий для покупателей;

- соответствие режима работы торгового предприятия покупательскому потоку;

- изменение числа выполненных заказов на отсутствующие товары и в их стоимостном выражении;

- число благодарностей и замечаний в книге отзывов и предложений.

Социальная эффективность часто преобразуется в экономическую, т.к., улучшая обслуживание покупателей, создавая им больше удобств и облегчая процесс покупки товаров, розничное предприятие привлекает к себе большее число покупателей, увеличивая объём продаж и прибыль.

1.2. Содержание коммерческой деятельности

Решение экономических и управленческих задач предприятия требует принятия экономически эффективных решений и необходимости формирования у специалистов экономического мышления, связанного с объективностью и точностью выполнения расчётов с целью получения обоснованных выводов, разработки мероприятий по повышению эффективности хозяйственной деятельности, выбора наиболее оптимального варианта принятия коммерческого решения.

Коммерческая деятельность отличается большим многообразием в направленности, формах и методах решаемых задач. Принимаемые коммерческие решения формируют результаты работы предприятия. Каждое коммерческое решение вносит определенный вклад в итоговый размер получаемой прибыли. Оно влияет на размер устанавливаемой торговой наценки, на расходы по реализации товаров, на скорость оборачиваемости товаров, на размер уценки и списаний товаров, на суммы штрафных санкций полученных и уплаченных. Прибыль - это результат выражения качества коммерческой деятельности.

Основным инструментом оценки эффективности деятельности торгового предприятия является сравнительный анализ показателей в динамике и в сопоставлении с конкурентами. Общие результаты эффективности коммерческой деятельности выражаются В показателе прибыли, определяемой разницей между доходами и расходами. В ней отражаются результаты всей коммерческой деятельности предприятия: объём реализации продукции, её состав и ассортиментная структура, состояние коммерческой деятельности с поставщиками товаров, обслуживание покупателей, оборачиваемость товаров, производительность труда, уровень затрат, использование основных И оборотных средств, качество принимаемых решений и имидж предприятия. Однако абсолютная сумма прибыли не показательна. Более объективную оценку даёт её уровень (относительный показатель) по отношению к показателям, повлиявшим на её формирование:

- отношение суммы прибыли к товарообороту (рентабельность) показывает долю чистого дохода в сумме реализованных товаров;

- отношение её к издержкам обращения характеризует долю прибыли на каждый рубль расходов по ведению коммерческой деятельности;

- отношение прибыли к сумме основных и оборотных средств показывает какой прирост получен на один рубль вложенного (использованного) капитала;

- отношение к фонду оплаты труда или к численности работников характеризует эффективность использования трудовых ресурсов;

- отношение прибыли к числу совершенных покупок свидетельствует об эффективности обслуживания каждого покупателя.

Другим важнейшим показателем, характеризующим экономическую эффективность коммерческой деятельности, является оборачиваемость товаров. Чем больше оборотов сделает вложенный капитал, тем выше будет его прирост, т.к. каждый акт продажи приносит определенный размер прибыли. Ускорение оборачиваемости товаров позволит с меньшими оборотными средствами достигать соответствующих объёмов товарооборота и снижает издержки обращения по реализации товаров. Следовательно, товарооборачиваемость является важным фактором формирования прибыли предприятия. Время оборота товаров зависит от принимаемых коммерческих решений. В договорах поставки покупателям следует отстаивать условие о максимальном увеличении частоты поставок по принципу «лучше чаще и малыми партиями», а в разделе «Имущественная ответственность» предусматривать существенные штрафы за нарушения графиков поставки. Ритмичность товароснабжения предприятия обеспечит работу без страховых запасов, а увеличение частоты поступления снизит рабочий запас.

На размер прибыли влияют непланируемые доходы и потери, основную часть среди них составляют штрафы полученные и уплаченные. Контроль за исполнением договорных обязательств входит В функции коммерческих работников. Чтобы иметь положительное сальдо, увеличивающее прибыль, необходимо четко и своевременно выполнять свои обязательства, не давая повода для уплаты штрафов, И принципиально действовать в случаях допускаемых отклонений другой стороной, с тем, чтобы ни одно нарушение не оставалось безнаказанным.

Каждое коммерческое решение связано с определенными затратами. Они могут быть большими и малыми, что отразится на ценах, объёмах реализации и полученной прибыли. Поэтому выбор коммерческой Сделки с минимальными затратами является одним из основополагающих факторов коммерческого успеха.

Глава 2. Анализ управления коммерческой деятельностью розничного торгового предприятия

2.1. Общая характеристика ООО «Автоспектр»

Фирма «Автоспектр» является обществом с ограниченной ответственностью.

Данное предприятие является юридическим лицом с момента его государственной регистрации, обладает обособленным имуществом на праве частной собственности, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ООО «Автоспектр» является более полное насыщение рынка запасными частями и расходными материалами к автомобилям для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности предприятия является: осуществление хозяйственной, коммерческой и торгово-закупочной деятельности, розничная торговля.

ООО «Автоспектр» осуществляет следующие основные виды деятельности:

- гарантийное обслуживание и ремонт автомобилей;

- оказание услуг гражданам, предприятиям, организациям в предпродажной подготовке, техническом обслуживании и ремонте легковых автомобилей; реализация автомобилей и запасных частей к ним;

- изготовление запасных частей и другой собственной продукции и их реализация; проведение технических экспертиз, с оформлением документов по возмещению ущерба, связанного с ремонтом и восстановлением автомобилей;

- торговля грузовыми автомобилями, прицепами, полуприцепами, мотоциклами, мотороллерами, мотоблоками, мопедами, велосипедами и запчастями к ним;

- выполнение строительно-монтажных работ, в том числе возведение несущих ограждающих конструкций зданий и сооружений;

- осуществление строительных и пусконаладочных работ;

- реконструкция объектов, монтаж, техническое обслуживание и ремонт оборудования автосервиса;

- транспортно-экспедиционное обслуживание;

- комиссионная торговля автомобилями и запасными частями, а также иными промышленными товарами;

- абонементное обслуживание и страхование автомобилей через страховые компании;

- изготовление сальников, пыльников, отбойников для автомобилей.

Ассортимент реализуемой продукции представлен запасными частями к различным модификациям отечественных грузовых автомобилей, качество и цены товаров доступны большинству покупателей с разным уровнем потребностей и возможностей.

Поставки запчастей осуществляются небольшими оптовыми фирмами, ценовой сегмент – эконом-класс и средний класс.

Организационная структура управления ООО «Автоспектр» представлена на рис. 4.

Организационная структура ООО «Автоспектр» относится к линейно-функциональным организационным структурам.

Генеральный директор

Начальник отдела продаж

Директор ремзоны

Отдел продаж

Начальник слада

Кладовщики

Мастер

Слесари

Отдел приемки

Главный бухгалтер

Бухгалтерия

Гараж

Мастерские

Отдел персонала

Рис. 4. Организационная структура ООО «Автоспектр»

Торгово-хозяйственная деятельность ООО «Автоспектр» характеризуется следующими показателями (таблица 2).

Данные, приведенные в таблице 2 показывают, что доходы предприятия стабильно растут, так, в 2017 г. выручка от реализации возросла на 3114 тыс. р. по сравнению с 2016 г. а в 2018 г. – на 2916 тыс.р. по сравнению с 2017 г.

Соответственно и затраты на реализацию продукции имеют тенденцию к росту. В 2017 г. они возросли на 2152 тыс.р., по сравнению с 2016 г., в 2018 г. – на 1741 тыс.р. или на 17,8% по сравнению с 2017 г. Всего за 2018 г. рост выручки фирмы по отношению к 2016 году составил 61,9%. Затраты в целом возросли в 2018 г. по отношению к 2016 г. на 51,1%.

Таблица 2

Динамика основных технико-экономических показателей ООО «Автоспектр»

|

Наименование показателей |

2016 г. |

2017 г. |

2018 г. |

Изменение (+, -) |

|

|

2017г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Валовая выручка, тыс. р. |

9737 |

12851 |

15767 |

+3114 |

+2916 |

|

Затраты, тыс. р. |

7618 |

9770 |

11511 |

+2152 |

+1741 |

|

Прибыль от реализации продукции (работ, услуг), тыс. р. |

852 |

1448 |

885 |

+596 |

-563 |

|

Рентабельность реализации продукции, % |

8,8 |

11,3 |

5,6 |

+2,5 |

-5,7 |

|

Затраты на 1 рубль выручки, р. |

0,78 |

0,76 |

0,73 |

-0,02 |

-0,03 |

|

Среднесписочная численность работников, чел. |

7 |

8 |

12 |

+1 |

+4 |

|

Среднемесячная зарплата 1 рабочего, р. |

2251 |

3748 |

4538 |

+1497 |

+790 |

|

Среднегодовая производительность труда 1работника, тыс. руб./чел. |

1391,0 |

1606,4 |

1313,9 |

+215,4 |

-292,5 |

|

Среднегодовая стоимость основных производственных фондов, тыс.р. |

919 |

1001 |

1665 |

+82 |

+664 |

|

Фондоотдача, р./р. |

10,6 |

12,8 |

9,5 |

+2,2 |

-3,3 |

В связи с опережающим ростом доходов против роста затрат на реализацию продукции, в 2017 г. себестоимость на 1 рубль реализованной продукции предприятия снизилась на 2 копейки или на 2,6% по сравнению с 2016 г., в 2018 г. данный показатель сократился еще на 3 копейки по сравнению с 2017 г.

Нужно отметить, что прибыль от реализации продукции возросла на 596 тыс.р. в 2017 г. по сравнению с 2016 г., в 2018 г. она сократилась на 563 тыс. р. или на 38,9% по сравнению к 2017 г.

Аналогичную тенденцию изменения имеет показатель рентабельности реализованной продукции, в 2017 году уровень рентабельности возрос с 8,8% до 11,3%, а в 2018 году снизился до 5,6%.

Среднесписочная численность работников предприятия возросла на 1 человека в 2017 г. по сравнению с 2016 г. и на 4 человека в 2018 г. по сравнению с 2017 г.

Производительность труда работников предприятия возросла в 2017 г. на 215,4 тыс.руб./чел. или на 24,2% по сравнению с 2016 г., в 2018 г уменьшилась – на 292,5 тыс.р./чел. или на 18,2% по сравнению с уровнем 2017 г. Прирост заработной платы за период составил в среднем 42,4% в год.

Среднегодовая стоимость основных производственных фондов предприятия возросла в 2017 г. на 82 тыс.р. по сравнению с 2016 г., и в 2018 г. на 664 тыс.р. по сравнению с предыдущим годом. Уровень фондоотдачи средств возрос в 2017 г. на 2,2 р. по сравнению с 2018 г., и сократился на 3,3 р. в 2018 г. по сравнению с 2017 г.

Как видно из таблицы 2, наиболее успешным был для предприятия 2017г., т.к. на этот год приходится наибольший объем прибыли от реализации продукции, показатель среднегодовой производительности труда работников, уровень фондоотдачи основных производственных фондов. В целом показатели выручки от реализации продукции, работ, услуг ООО «Автоспектр» за 2016-2018 гг. свидетельствуют о наращивании масштабов торговой деятельности организации.

2.2. Анализ организации управления коммерческой деятельностью в ООО «Автоспектр»

Проведем анализ организации управления коммерческой деятельностью в организации. Прежде всего, изучим факторы, влияющие на ценовую политику предприятия.

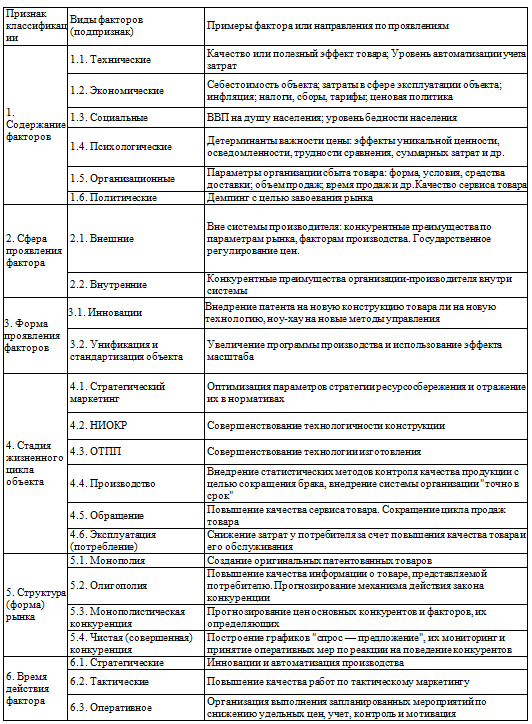

Разобраться в многообразии факторов ценообразования поможет их классификация (приложение 1).

Приведенная классификация факторов ценообразования полезна для их анализа и формирования. Стратегия цен ООО «Автоспектр» - это стратегия ценового прорыва, установление цен на более низком уровне и получение прибыли за счет увеличения объема продаж и захвата большей доли рынка.

Цель функционирования предприятия на рынке:

1. увеличение объемов продаж;

2. расширение доли рынка компании по основным группам продукции на растущем российском рынке нефтегазового оборудования;

3. повышение прибыльности компании;

4. расширение ассортимента продукции;

5. наращивание экспертной составляющей;

6. повышение управляемости компании.

Метод установление цен – затратный метод «издержки плюс»

Ц=С+П+Н,

где Ц - цена единицы товара;

С - себестоимость единицы товара;

П - прибыль, получаемая организацией за счет производства и

реализации единицы товара;

Н - косвенные налоги и отчисление в цене товара.

Таблица 3

Статьи затрат включаемые в себестоимость продукции

|

Статьи затрат |

Среднереализационная цена единицы продукции, тыс. руб. |

Доля затрат в общей себестоимости единицы продукции, % |

||

|

2017г. |

2018г. |

2017г. |

2018г. |

|

|

1.Материальные расходы |

371,73 |

360,31 |

70,86 |

69,87 |

|

2.Заработная плата |

101,07 |

104,82 |

19,26 |

20,33 |

|

3.ЕСН |

26,27 |

27,25 |

5,01 |

5,28 |

|

4.Амортизационные отчисления |

7,23 |

5,41 |

1,38 |

1,05 |

|

5.Прочие расходы |

18,33 |

17,88 |

3,49 |

3,47 |

|

Итого |

524,63 |

515,67 |

100 |

100 |

Материальные расходы включают в себя материалы, спецоснастку и упаковку согласно нормам расхода.

Заработная плата- все виды выплат на единицу изделия.

ЕСН – налоги и отчисления с заработной платы.

Накладные расходы - транспортные расходы, гальваника, термообработка, аренда помещения и др.

Внепроизводственные (коммерческие) расходы – расходы, связанные с реализацией товара.

Материальные затраты составляют значительную часть себестоимости продукции. Сокращение материальных затрат ведет к росту выпуска продукции, снижению ее себестоимости, увеличению прибыли и повышению рентабельности, т.е. к улучшению тех показателей, которые характеризируют его эффективность.

Как видно из таблицы 3, значительно сократилась статья материальных затрат (на 13,64 руб. в 2018 году), следовательно предприятие выявило резерв снижения себестоимости, в результате чего в 2018 году увеличился объем продаж (на 950 штук), увеличилась прибыль и повысилась рентабельность, т.е. улучшились показатели производства, которые характеризуют его эффективность. Тем самым предприятие получило больший объем выручки (в 2018 году 1582781 тыс. руб., а в 2017 году 880931 тыс. руб.), следовательно, предприятию необходимо своевременно выявлять резервы снижения себестоимости.

Таблица 4

Затраты на произведенную продукцию и услуги

|

Статьи затрат |

Год, руб. |

Отклонение |

|

|

2017 |

2018 |

||

|

1.Материальные расходы |

499,20 |

485,56 |

-13,64 |

|

2.Заработная плата |

135,72 |

141,26 |

+5,54 |

|

3.ЕСН |

35,29 |

36,73 |

+1,44 |

|

4.Амортизационные отчисления |

9,70 |

7,29 |

-2,41 |

|

5.Прочие расходы |

24,62 |

24,09 |

-0,53 |

|

Итого |

704,53 |

694,93 |

-9,6 |

Основными задачами анализа факторов ценовой политики предприятия являются следующие:

- изучение содержания процедур установки цены, уровня цен для определения обоснованности конкретной цены на продукцию;

- выявление недостатков относительно эффективности ценовой политики ООО «Автоспектр».

Содержание и последовательность анализа ценовой стратегии проведем по следующим этапам:

1 Этап. Анализ услуг, предоставляемых ООО «Автоспектр» и рынка сбыта.

2 Этап. Анализ влияния типов рынка на ценовую стратегию.

3 Этап. Анализ целей ценообразования.

4 Этап. Анализ факторов, которые определяют ценовую стратегию предприятия.

2.3. Анализ эффективности управления коммерческой деятельностью

Одним из показателей эффективности управления коммерческой деятельностью предприятия является анализ его положения среди конкурентов.

Проанализируем положение ООО «Автоспектр» среди конкурентов.

Таблица 5

Положение ООО «Автоспектр» среди конкурентов

|

Конкуренты Показатели |

ООО «Автоспектр» |

Автосервис «Гарант» |

Магазин «Ирбис» |

Автосервис «Кабриолет » |

|

1. Качество товара |

хорошее |

среднее |

хорошее |

хорошее |

|

2. Репутация фирмы |

Очень хорошая |

хорошая |

плохая |

средняя |

|

3.Производственные возможности |

Очень хорошие |

хорошие |

плохие |

хорошие |

|

4. Технологические навыки |

Хорошие |

хорошие |

Очень хорошие |

Очень хорошие |

|

5. Сбытовая сеть |

хорошие |

плохая |

средняя |

плохая |

|

6. Реклама |

средняя |

Очень плохая |

средняя |

Очень плохая |

|

7. Любые средства продвижения товара |

хорошие |

плохие |

средние |

плохие |

|

8. Финансовое положение |

среднее |

Очень плохое |

хорошее |

Очень плохое |

|

9. Издержки по сравнению с конкурентами |

Средние |

высокие |

средние |

высокие |

|

10. Общая оценка силы фирмы |

хорошая |

средняя |

средняя |

средняя |

Если сравнивать ООО «Автоспектр» с предприятиями конкурентами, то можно сделать следующие выводы: у ООО «Автоспектр» хорошее качество товара, неплохая репутация фирмы, хорошие производственные мощности и очень хорошие технологические навыки, что способствует неплохому качеству выпускаемой продукции. Сбытовая сеть, реклама и любые средства продвижения товара – плохие, это приводит к тому, что готовая продукция залёживается на складах и не реализуется, а это в свою очередь приводит к потере прибыли, неустойчивому финансовому положению и к высоким издержкам. В связи с этим необходимо в следующем планируемом году для начала сделать значительное вложение в рекламную компанию, а так же повысить технологические навыки и только это может повысить финансовое положение компании.

Таким образом, положение ООО «Автоспектр» среди конкурентов позволяет сделать вывод о достаточно эффективном управлении коммерческой деятельностью на предприятии.

Анализ финансовой деятельности ООО «Автоспектр» проводится на основании финансовой отчетности «Бухгалтерский баланс» и «Отчет о прибылях и убытках». Цель финансового анализа оценить способность организации погашать свои обязательства и сохранять права владения компанией в долгосрочной перспективе.

Проведем анализ структуры актива и пассива баланса.

Для анализа актива баланса используем данные таблицы 6.

Таблица 6

Общая оценка актива бухгалтерского баланса ООО «Автоспектр» за 2017-2018 гг.

|

Наименование статей баланса организации |

Показатели структуры актива в валюте (итоге) баланса |

|||||

|

на 31.12.2017 г. |

на 31.12.2018 г. |

изменения (+/-) |

||||

|

тыс.руб. |

удельный вес, % |

тыс.руб. |

Удельный вес, % |

тыс.руб. |

в % |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВ Нематериальные активы |

||||||

|

Основные средства |

30647 |

31,38 |

32410 |

33,04 |

1763 |

105,75 |

|

Долгосрочные финансовые вложения |

4 |

0,00 |

547 |

0,56 |

543 |

13675,00 |

|

ИТОГО по разделу I |

30768 |

31,51 |

33114 |

33,75 |

2346 |

107,62 |

|

II. ОБОРОТНЫЕ АКТИВЫ (Запасы) |

13663 |

13,99 |

16114 |

16,43 |

2451 |

117,94 |

|

Налог на добавленную стоимость по приобретенным ценностям |

337 |

0,35 |

466 |

0,48 |

129 |

138,28 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

9902 |

10,14 |

10793 |

11,00 |

891 |

109,00 |

|

Краткосрочные финансовые вложения |

20000 |

20,48 |

20000 |

20,39 |

0 |

100,00 |

|

Денежные средства |

22334 |

22,87 |

17015 |

17,34 |

-5319 |

76,18 |

|

Прочие оборотные активы |

607 |

0,62 |

600 |

0,61 |

-7 |

98,85 |

|

ИТОГО по разделу II |

66883 |

68,49 |

64988 |

66,25 |

-1895 |

97,17 |

|

БАЛАНС |

97651 |

100,00 |

98102 |

100,00 |

451 |

100,46 |

Анализ динамики изменения актива бухгалтерского баланса и его основных разделов позволяет сделать выводы о том, что за анализируемый период произошел прирост общей стоимости актива баланса ООО «Автоспектр».

В частности произошло увеличение стоимости основных средств на 1763 тыс.руб. (105,75%). Долгосрочные финансовые вложения выросли на 543 тыс.руб.

Запасы увеличились на 2451 тыс.руб. (117,94%), дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) увеличилась на 891 тыс.руб., краткосрочные финансовые вложения остались без изменения, стоимость денежных средств снизилась на 5319 тыс.руб. (73,18%).

Таким образом, оборотные активы за анализируемый период снизились на 1895 тыс. руб.

В целом, стоимость активов баланса увеличилась на 451 тыс.руб. (темп роста 100,46%) в 2018 году по сравнению с 2017 годом, что положительно характеризует динамику развития ООО «Автоспектр».

Негативная тенденция наблюдается только в росте дебиторской задолженности.

Дебиторская задолженность – важный компонент оборотного капитала. Когда одно предприятие продаёт товары другому предприятию, совсем не значит, что стоимость проданного товара будет оплачена немедленно.

Неплатежи, экономический кризис, являются первоначальной причиной проблемы ликвидности дебиторской задолженности. Но и это далеко не все предпосылки, создающие проблему роста дебиторской задолженности.

Показатель качества дебиторской задолженности определяет вероятность получения задолженности в полной сумме, которая зависит от срока образования задолженности. Практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность ее получения.

Для анализа пассива баланса ООО «Автоспектр» используем данные таблицы 7.

Таблица 7

Общая оценка пассива бухгалтерского баланса ООО «Автоспектр» за 2017-2018 гг.

|

Наименование статей баланса организации |

Показатели структуры пассива в валюте (итоге) баланса |

|||||

|

на 31.12.2017 г. |

на 31.12.2018 г. |

изменения (+/-) |

||||

|

тыс.руб. |

удельный вес, % |

тыс.руб. |

Удельный вес, % |

тыс.руб. |

в % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

III. КАПИТАЛ И РЕЗЕРВ Уставный капитал |

10 |

0,01 |

10 |

0,01 |

0 |

100,00 |

|

Добавочный капитал |

21420 |

21,94 |

21377 |

21,79 |

-43 |

99,80 |

|

Резервный капитал |

5500 |

5,63 |

7500 |

7,65 |

2000 |

136,36 |

|

Нераспределенная прибыль (непокрытый убыток) |

55134 |

56,46 |

59455 |

60,61 |

4321 |

107,84 |

|

ИТОГО по разделу III |

82064 |

84,04 |

88342 |

90,05 |

6278 |

107,65 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

||||||

|

ИТОГО по разделу IV |

367 |

0,38 |

394 |

0,40 |

27 |

107,36 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты |

||||||

|

Кредиторская задолженность |

14659 |

15,01 |

8845 |

9,02 |

-5814 |

60,34 |

|

Доходы будущих периодов |

561 |

0,57 |

521 |

0,53 |

-40 |

92,87 |

|

ИТОГО по разделу V |

15220 |

15,59 |

9366 |

9,55 |

-5854 |

61,54 |

|

БАЛАНС |

97651 |

100,00 |

98102 |

100,00 |

451 |

100,46 |

Анализ оценки пассива бухгалтерского баланса и его основных разделов позволяет сделать выводы о том, что за анализируемый период произошел прирост по основным разделам пассива баланса ООО «Автоспектр».

В частности, уставный капитал остался без изменения.

Увеличение стоимости пассивов произошло по резервному капитал на 2000 тыс. руб. (136,36%) и нераспределенной прибыли на 4321 тыс.руб. (107,84%).

В целом стоимость капитала и резервов увеличилась на 57 тыс.руб. (285%).

Долгосрочные обязательства выросли за анализируемый период на 27 тыс. руб. (107,36%).

Краткосрочные обязательства снизились за анализируемый период на 5854 тыс. руб. (61,54%).

Итогом оценка изменения пассивов можно назвать тот факт, что стоимость пассивов баланса увеличилась на 451 тыс. руб. (темп роста 100,46%) в 2018 году по сравнению с 2017 годом.

В целом на основе данных проведенного анализа можно сделать вывод, что предприятие находится в устойчивом финансовом положении.

Конечным финансовым результатом хозяйственной деятельности предприятия (фирмы) является прибыль.

Значение прибыли обусловлено тем, что с одной стороны, она зависит в основном от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, так как прибыль – основной источник производственного и социального развития предприятия, а с другой – она служит важнейшим источников формирования государственного бюджета. Прирост прибыли, может быть достигнут не только благодаря повышению производительности труда работников, но и за счет других факторов. Поэтому на каждом предприятии необходимо проводить систематический анализ прибыли.

Таблица 8

Анализ структуры прибыли организации, ее использование

|

Наименование показателей |

2017 г. |

2018 г. |

изменения (+/-) |

|

|

тыс.руб. |

темпы роста, % |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

152510 |

134824 |

-17686 |

88,40 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

158144 |

148158 |

-9986 |

93,69 |

|

Валовая прибыль |

5634 |

13334 |

7700 |

236,67 |

|

Прибыль (убыток) от продаж |

5634 |

13334 |

7700 |

236,67 |

|

Прочие доходы |

39540 |

43846 |

4306 |

110,89 |

|

Прочие расходы |

13336 |

18308 |

4972 |

137,28 |

|

Прибыль (убыток) до налогообложения |

20570 |

12204 |

-8366 |

59,33 |

|

Отложенные налоговые активы |

37 |

30 |

-7 |

81,08 |

|

Отложенные налоговые обязательства |

21 |

14 |

-7 |

66,67 |

|

Текущий налог на прибыль |

4155 |

2523 |

-1632 |

60,72 |

|

Чистая прибыль (убыток) отчетного периода |

16431 |

9697 |

-6734 |

59,02 |

Как видно из таблицы 8, в отчетном периоде выручка предприятия снизилась на 17686 тыс.руб., темп снижения составил 88,40%, себестоимость проданных товаров, продукции, работ, услуг снизилась в 2018 году на 9986 тыс.руб., темп снижения составил 93,67%, валовая прибыль увеличилась на 7700 тыс.руб., темп роста составил 236,67%, прибыль от продаж выросла на 7700 тыс.руб., тем проста составил 236,67%, прочие доходы увеличились на 4306, темп роста составил 110,89%, прочие расходы увеличились на 4972 тыс.руб. (темп роста 137,28%. Прибыль до налогообложения снизилась в отчетном периоде на 8366 тыс.руб., темп снижения составил 81,08%.

В целом, анализируя динамику изменения прибыли ООО «Автоспектр», стоит отметить, что чистая прибыль в 2018 году по сравнению с 2017 годом снизилась на 6734 тыс.руб., темп снижения составил 59,02%.

Глава 3. Предложения по совершенствованию управления коммерческой деятельностью розничного торгового предприятия

В результате анализа ценовой стратегии ООО «Автоспектр» было выявлено, что проблемами данного предприятия в вопросах ценовой политики являются следующие:

- ценообразование на предприятии максимально ориентировано на издержки и слабо - на исследование спроса;

- цены недостаточно часто адаптируются к меняющимся рыночным условиям и уровню развития предприятия;

- цена рассматривается в отрыве от других элементов системы маркетинга.

В связи с указанными недостатками в данной работе предлагается разработать мероприятия, которые способствовали бы решению указанных ранее проблем.

Как было определено в предыдущей главе, цена производимую и реализованную продукцию предприятия, в большинстве случаев привязана к издержкам.

В результате, ориентация на издержки при ценообразовании на предприятии ООО «Автоспектр» и стремление к максимальному повышению прибыли приводит к тому, что политика цен на исследуемом предприятии не способствует реализации стратегии, направленной на расширение доли рынка, выхода на новые рынки сбыта по основным группам продукции.

Следующей проблемой является то, что ценовая политика предприятия не имеет свойства гибкости, адаптивности, не связана со стадией работы предприятия, действиями конкурентов и другими факторами, прямо или косвенно влияющими на деятельность ООО «Автоспектр».

ООО «Автоспектр» использует для расчета цен достаточно простую и удобную методику, основанную на учете полных издержек, однако метод полных издержек имеет большой недостаток, а именно - при установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке. Этот фактор делает предприятие уязвимым в условиях кризиса.

Определим цели, которых хотим достичь разработкой новой ценовой стратегии.

Цель ценообразования ООО «Автоспектр» - максимизация прибыли и обеспечение доступности предлагаемых компанией товаров для широких слоев населения. Максимизация текущей прибыли обеспечивается путем оперативной и объективной оценки всех тенденций спроса.

Конкретно предприятию необходимо:

- просчитать на базе экономических ресурсов свои производственные возможности: максимальные объемы производства и продаж по всем видам деятельности;

- определить равновесные цены по предлагаемым товарам и услугам, а также «потолки» цен с учетом издержек и желаемых доходов в работе магазина ООО «Автоспектр»;

- рассчитать предельные издержки и предельные доходы в целях определения оптимальной точки объемов производства предприятия;

- разработать проект долговременных стратегий, которые бы учитывали меняющиеся условия рынка (стратегическое планирование);

- регулярно осуществлять стратегический и оперативный аудит для выявления сильных и слабых сторон предприятия;

- разработать стратегию роста для включения в портфель новых товаров или услуг (стратегия завоевания рынка.) Освоение гарантийного обслуживания автомобилей в работе автосервиса ООО «Автоспектр»;

- углубить маркетинговые исследования по измерению спроса, определив и выбрав целевые сегменты рынка с наиболее выгодным позиционированием товаров и услуг ООО «Автоспектр»;

- принять решение о широте товарного ассортимента в связи с определением своей продукции на рынке (исключение неходового товара и заполнение ниши);

- выбрать стратегию маркетинга для товаров, пользующихся спросом с разным уровнем жизненного цикла товаров;

- расширить методику ценообразования на основе ценности товара и с учетом поведения конкурентов, наиболее гибко реагируя на состояние рынка;

- сформировать программу продвижения товара на рынке;

- рассмотреть целесообразность дополнительных каналов распространения товаров или услуг (расширение торговой сети на условиях розничной и оптовой продажи).

Выше рассмотренные мероприятия будут способствовать оптимизации и стабилизации общего и финансового состояния ООО «Автоспектр», но потребуют дополнительных затрат на их разработку и внедрение, что должно быть учтено при составлении бюджета.

Заключение

В результате проведенного исследования достигнута цель курсовой работы – проведен анализ системы управления коммерческой деятельностью розничного торгового предприятия и ее совершенствование.

В работе решены все поставленные задачи:

- определены сущность и содержание коммерческой деятельности торгового предприятия;

- проведен анализ управления коммерческой деятельностью розничного торгового предприятия;

- разработаны предложения по совершенствованию управления коммерческой деятельностью розничного торгового предприятия.

Предприятию следует пересмотреть фактический уровень своей прибыльности, чтобы понять, сколько реально они зарабатывают на каждой сделке, и соответственно скорректировать ценовую стратегию.

На продажу автомобильных запчастей и услуги автосервиса на вторичном рынке кризис не окажет влияние, скорее даже увеличит потребность в них. Многие автовладельцы откажутся от покупки новых машин и предпочтут потратить большие средства на ремонт и покупку запасных частей.

ООО «Автоспектр» следует тщательно анализировать свою ценовую политику, особенно те методы, которые приводят к сокращению выручки, скидки при покупке большого количества или оплате наличными, бонусы, а также затраты на обслуживание, в том числе на послепродажную поддержку и транспортные расходы.

Ценообразование в рыночной экономике занимает центральное место в регулировании экономических и общественных отношений. На микроуровне непосредственно сталкиваются производитель и потребитель продукции. Цена на продукцию устанавливается путем взаимного согласования в условиях совершенной конкуренции.

Список литературы

1. "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2013 N 6-ФКЗ, от 30.12.2013 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ) // "Собрании законодательства РФ", 14.04.2014, N 15, ст. 1691

2. Федеральный закон от 13.03.2006 N 38-ФЗ (ред. от 21.07.2014) "О рекламе" (с изм. и доп., вступ. в силу с 06.08.2014)

3. Архипов В.Е. Маркетинг. Техника создания спроса / Архипов, Владимир Евгеньевич. - М.: Вершина, 2014. - 304c.

4. Багиев Г.Л. Маркетинг: Учеб. / Багиев, Георгий Леонидович, Тарасевич, Валентина Михайловна, Анн, Холгер; Под ред. Г. Л. Багиева. - 3-е изд. - СПб.: Питер, 2015. - 736c.

5. Божук С.Г. Маркетинговые исследования. Основные концепции и методы / Божук, Светлана Геннадьевна. - СПб.: Вектор, 2014. - 288c.

6. Бурцева Т.А. Управление маркетингом: Учеб. пособие / Бурцева, Татьяна Алексеевна, Сизов, Владимир Сергеевич, Цень, Ольга Александровна. - М.: Экономистъ, 2014. - 223c.

7. Васильев Г.А. Основы рекламы: учеб. пособие / Васильев, Геннадий Анатольевич, Поляков, Владимир Александрович. - М.: ЮНИТИ, 2015. - 719c.

8. Ващекин Н.П. Маркетинг: Учеб. / Под ред. Н. П. Ващекина. - 3-е изд., перераб. и доп. - М.: ИД ФБК-ПРЕСС, 2014. - 312c.

9. Годин А.М. Маркетинг: Учеб. / Годин, Александр Михайлович. - 2-е изд., перераб. и доп. - М.: ИТК "Дашков и К", 2015. - 728c.

10. Григорьев М.Н. Маркетинг: Учеб. пособие / Григорьев, Михаил Николаевич. - М.: Гардарики, 2015. - 366c.

11. Данченок Л.А. Маркетинг по нотам: практический курс на российских примерах: учеб. / под ред. Л. А. Данченок. - М.: Market DS, 2015. - 758c.

12. Иванов А.В. Настольная книга маркетолога / Иванов, Антон Владимирович. - СПб.: Питер, 2014. - 256c.

13. Каменева Н.Г. Маркетинговые исследования: Учеб. пособие / Каменева, Н. Г., Поляков, В. А. - М.: Вузовский учебник, 2015. - 439c.

14. Кеворков В.В. Практикум по маркетингу: учеб. пособие / Кеворков, Владимир Владимирович, Кеворков, Дмитрий Владимирович. - 2-е изд., стер. - М.: КНОРУС, 2014. - 416c.

15. Колюжная Н.Я. Маркетинг: общий курс: Учеб. пособие / Под ред. Н. Я. Колюжновой, А. Я. Якобсона. - М.: Омега, 2014. - 476c.

16. Костина А.В. Основы рекламы: Учеб. пособие / Костина, Анна Владимировна, Макаревич, Эдуард Федорович, Карпухин, Олег Иванович. - М.: КНОРУС, 2014. - 352c.

17. Котлер Ф. Основы маркетинга / Котлер, Филип, Армстронг, Гари. - 9-е изд. - М.: Вильямс, 2015. - 1200c.

18. Котлер Ф. Маркетинг - менеджмент: пер. с англ. / Котлер, Филип. - 11-е изд. - СПб.: Питер, 2014. - 800c.

19. Крюков А.Ф. Управление маркетингом: Учеб. пособие / Крюков, А. Ф. - М.: КНОРУС, 2015. - 368c.

20. Кузьмина Е.Е. Теория и практика маркетинга: Учеб. / Кузьмина, Евгения Евгеньевна, Шаляпина, Наталья Михайловна. - М.: Кнорус, 2014. - 224c.

21. Кутлалиев А. Эффективность рекламы / Кутлалиев, Асхат, Попов, Алексей. - 2-е изд. - М.: Эксмо, 2014. - 416c.

22. Мудров А.Л. Основы рекламы: Учеб. / Мудров, Александр Николаевич. - М.: Экономистъ, 2014. - 319c.

23. Музыкант В.Л. Теория и практика современной рекламы: Учеб. пособие. Ч. I: Эффективные рекламные технологии. Паблик рилейшнз. Промоуши. Маркетинг / Музыкант, Валерий Леонидович. - М.: Евразийский регион, 2014. - 400c.

24. Мурахтанова Н.М. Маркетинг. Сборник практических задач и ситуаций: учеб. пособие / Мурахтанова, Нина Михайловна, Еремина, Елена Ивановна. - 3-е изд., стереотип. - М.: Академия, 2014. - 96c.

25. Никифорова Е.П. Маркетинговые исследования: Учебное пособие. – Н.Новгород: Нижегород. гос. архит.-строит. ун-т, 2015.

26. Ноздрева Р.Б. Маркетинг: учеб. пособие / Ноздрева, Раиса Борисовна, Крылова, Галина Дмитриевна, Соколова, М. И. - М.: Проспект, 2014. - 232c.

27. Панкратов Ф.Г. Рекламная деятельность: Учеб. / Панкратов, Федор Григорьевич, Баженов, Юрий Константинович, Шахурин, Валерий Георгиевич. - 7-е изд., перераб. и доп. - М.: ИТК "Дашков и К", 2014. - 526c.

28. Панкрухин А.П. Маркетинг: Учеб. / Панкрухин, Александр Павлович. - 3-е изд., стер. - М.: Омега-Л, 2015. - 656c.

29. Пермичев НФ. Чекалин В.Н. Маркетинг для специалистов: Учебное пособие. – Н.Новгород: Нижегород. гос. архит.-строит. ун-т, 2015.

30. Половцева Ф.П. Коммерческая деятельность: Учеб. / Половцева, Фаина Петровна. - М.: ИНФРА-М, 2014. - 248c.

31. Соловьев Б.А. Маркетинг: Учеб. пособие / Соловьев, Борис Александрович; Ин-т экономики и финансов "Университет". - М.: ИНФРА-М, 2015. - 383c.

32. Сребник Б.В. Маркетинг: Учеб. пособие / Сребник, Борис Владимирович. - М.: Высш. шк., 2014. - 360c.

33. Строков В.А. Управление маркетингом на предприятии: Учеб. пособие / Строков, В. А. - М.: ХОРС, 2014. - 238c.

34. Фатхутдинов Р.А. Управленческие решения: Учеб. / Фатхутдинов, Раис Ахметович. - 6-е изд., перераб. и доп. - М.: Инфра-М, 2015. - 344c.

35. Федорова Г.В. Маркетинговые коммуникации. Учебное пособие. – Н.Новгород: Нижегород. гос. архит.-строит. ун-т, 2015. – 348 с.

36. Хруцкий В.Е. Современный маркетинг. Настольная книга по исследованию рынка: Учеб. пособие / Хруцкий, Валерий Евгеньевич, Корнеева, Ирина Вадимовна. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2015. - 560c.

37. Цахаев Р.К. Основы маркетинга: Учеб. / Цахаев, Рамазан Курбанмагомедович, Муртузалиева, Таира Велимагомедовна, Алиев, Сурхай Абдулгамидович. - М.: Экзамен, 2015. - 448c.

Приложение 1

Классификация факторов ценообразования

- Проблемы диагностики и управления организационной культурой

- Невербальные проявления эмоциональных состояний человека

- Теории происхождения права»

- Нотариат в правовой системе России

- Организация маркетинга на предприятии (теоретические аспекты) (Понятие комплекса маркетинга)

- Организация культурно-досуговой деятельности в индустрии гостеприимства

- Налоговая система РФ и проблемы ее совершенствования (Сравнительный анализ систем налогообложения России и стран Европы)

- Судебная власть государства: организация и полномочия

- ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЭФФЕКТИВНОСТЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

- ПСИХОЛОГИЧЕСКИЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИНЯТИЕ РЕШЕНИЯ

- Анализ структуры торгового ассортимента (Анализ ассортиментной политики ООО «Ашан»)

- Мотивация и ее теории (на примере ООО «СвязьКомплект»)