Налоговая система РФ и проблемы ее совершенствования (Сравнительный анализ систем налогообложения России и стран Европы)

Содержание:

ВВЕДЕНИЕ

Актуальность изучения данной темы заключается в том, что на данном этапе развития Российской Федерации разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей любой страны. На сегодняшний день современная налоговая система РФ не лишена недостатков. Ряд проблем требуют пристального внимания со стороны государства в целях совершенствования системы управления налогами.

Сегодня приоритетом Правительства Российской Федерации в области налоговой политики является создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики остаются поддержка инновационной деятельности, в том числе и путем предоставления новых льгот, направленных на ее стимулирование, налоговая поддержка инвестиций в реальный сектор экономики, области образования и здравоохранения. Стоит также учитывать, что налоги являются одним из важнейших источников поступления доходов в различные уровни бюджета, что формирует жизнеспособность и эффективность деятельности государства, позволяет покрывать расходы на развитие экономики, политики и социальной сферы. От того насколько эффективно организована система поступления и расхода средств в бюджеты за счет налогов зависит благополучие страны или отдельного региона.

В настоящее время особенно остро стоит проблема повышения эффективности функционирования налоговых органов, поскольку они играют ведущую роль в формировании бюджета страны. Необходимо повышать эффективность работы и тех, которые подсчитывают величину налогооблагаемых доходов и платят налоги, и тех, которые контролируют правильность исчисления, полноту и своевременность уплаты налогов и сборов, а также требуют для обеспечения своей деятельности весьма существенных бюджетных расходов.

Целью курсовой работы является аналитическая оценка функционирования налоговой системы РФ и определение перспектив ее развития.

Для реализации поставленной цели в работе были решены следующие задачи:

- представить понятие налоговой системы и представить обзор толкований данного термина различными авторами;

- изучить функции налоговой системы и их роль для государства;

- представить динамику поступлений налогов в бюджет;

- охарактеризовать действующую налоговую систему РФ, выявив преимущества и недостатки;

- дать прогноз развития налоговой системы РФ на ближайшую перспективу.

Объект исследования – Российская Федерация.

Предмет исследования – налоговая система РФ.

Для написания работы были использованы сравнительный, аналитический, графический и другие методы исследования.

Источниками информации для выполнения работы стали труды таких авторов как А.В. Брызгалин, Н.Г. Дмитриева, А.В. Щепотьев и другие.

Курсовая работа включает в себя введение, три главы, заключение и список использованных источников.

1.Концептуальные основы функционирования налоговой системы

1.1.Сущность налоговой системы и принципы ее формирования

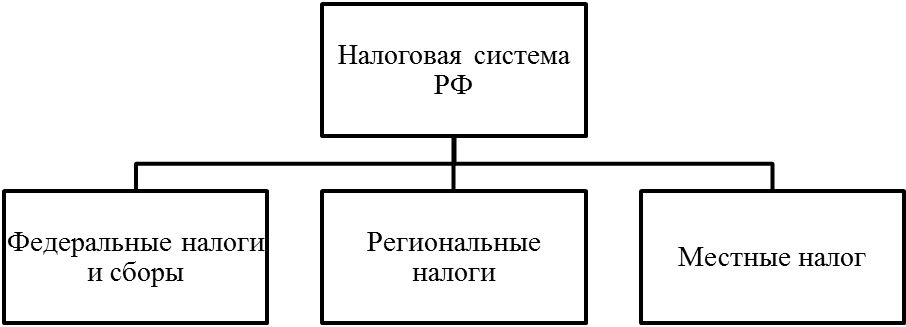

Вся налоговая система Российской Федерации разделена на три уровня налога, не считая специальных налоговых режимов. Федеральные налоги, региональные налоги и местные налоги. Каждый налог имеет свои особые критерии. Для каждого налога, налоговой ставки, налоговой базы, налоговый период различен, и кто будет налогоплательщиком[1].

В Российской Федерации существует два вида налогоплательщиков - как юридических, так и физических лиц. Юридические лица подразделяются на государственные, частные, коммерческие, некоммерческие и многие другие, в зависимости от вида бизнеса[2].

Каждый гражданин Российской Федерации или лицо зарегистрировано в качестве независимого предпринимателя. Любое лицо, являющееся гражданином Российской Федерации, несет ответственность за уплату установленных законом налогов и сборов, независимо от того, является ли он физическим лицом, юридическим лицом или независимым предпринимателем. Налоги являются необходимым звеном в экономических отношениях в обществе с самого начала существования государства. Налоги также являются основной формой государственного дохода. Налоговые поступления в бюджет составляют большую часть всех государственных доходов.

Помимо чисто финансовой функции, налоговый механизм используется также для экономического влияния государства на общественное производство, его динамику и структуру, а также на состояние научно-технического прогресса. Если есть профицит бюджета, больший объем средств может быть направлен на улучшение любой отрасли. Появление налога как экономического явления является результатом товарного производства, разделения классового общества и формирования государственных институтов, требующих средств для выполнения его функций, включая содержание армии, судов, чиновников и других нужд[3].

За последние 20 лет налоговая система Российской Федерации постоянно менялась под воздействием различных факторов и условий, таких как социально-экономические и политические. Бизнес-процессы вызывают изменения практически во всех компонентах налоговой системы Российской Федерации - налоговые ставки, их состав, методы учета, налоговое законодательство, налоговое администрирование.

Рис. 1. Налоговая система Российской Федерации

Многие из этих изменений в налоговой политике дали положительные результаты, некоторые из которых отрицательные. В то же время налоговый механизм является основным инструментом государственного регулирования экономики. Эффективность функционирования страны и народного хозяйства в целом зависит от эффективности государственной налоговой системы[4].

Что касается внедрения и использования информационных технологий в управлении, эти процедуры реализованы на хорошем уровне. Налоговые инспекторы устанавливают программные продукты, создают уникальную базу данных, а веб-сайт Федеральной налоговой службы широко используется для работы с налогоплательщиками.

После введения электронного доступа, федеральной налоговой инспекции и терминалов налоговой инспекции, получение и скорость услуг налогоплательщика значительно упрощаются. В настоящее время Министерство финансов в сотрудничестве с Федеральной налоговой службой поставило своей главной задачей создание и функционирование эффективной налоговой системы. Одной из основных целей создания совершенной налоговой системы в России будет снижение налоговой нагрузки на тех налогоплательщиков, которые своевременно выполняют свои налоговые и платежные обязательства.

Налоговая система должна постоянно совершенствоваться и адаптироваться к требованиям и современным реалиям текущей экономической реальности, чтобы максимизация бюджета не влияла на права любого налогоплательщика. В этом отношении улучшение и настройка системы могут быть практически безграничными. В последние годы налоговая система Российской Федерации быстро росла и продолжает расти. Каждый год сотни пророков приходят к нему, чтобы исправлять и совершенствовать его. В конечном итоге это приведет к упрощению налоговой системы и повышению ее эффективности, что позволит собирать более высокие суммы доходов в бюджеты всех уровней и, соответственно, их более рациональное распределение. Помимо создания соответствующей, мощной, правовой информации для внедрения налоговой системы, необходимо совершенствовать налоги и сборы. Другим важным шагом в улучшении общей системы будет изменение налогового номера. Конечно, такие улучшения длятся месяцами или даже годами, но затем мы можем сказать, какие улучшения привели к положительным результатам, которые требуют более пристального внимания на разных уровнях всей системы.

1.2. Функции налоговой системы и механизм их реализации

Рассматривая современную систему налогообложения, разные авторы выделяют разные функции налогов. К числу основных функций налогов относятся:

- фискальная

- распределительная

- регулирующая

- контрольная[5].

Фискальная функция является основной функцией налогообложения. Посредством данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ[6]. Все остальные функции налогообложения можно назвать производными от фискальной. Распределительная функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Примером реализации фискально-распределительной функции могут служить акцизы, устанавливаемые, как правило, на отдельные виды товаров, в первую очередь, на предметы роскоши, а также механизмы прогрессивного налогообложения. Регулирующая функция обеспечивает перераспределение через государственный бюджет части доходов фирм, домохозяйств, отраслей, регионов.

Государственными органами налоговой системы являются Министерство финансов РФ и Федеральная налоговая служба РФ. Каждый из них выполняет свои функции и обязанности. Министерство финансов РФ выполняет следующие функции: — определяет главные направления налоговой политики; — осуществляет прогноз поступлений налогов и сборов; — вносит предложения по улучшению налоговой системы. В ведомстве Министерства финансов РФ как исполнительный орган государственной власти находится Федеральная налоговая служба РФ. В состав Федеральной налоговой службы РФ входят управления в каждом субъекте РФ и межрегиональные инспекции ФНС по каждому федеральному округу. Основными функциями Федеральной налоговой службы РФ являются:

- учет плательщиков налогов и сборов;

- контроль за выполнением требований налогового законодательства;

- надзор и проверка начислений налогов, их уплаты в соответствующий бюджет и налоговой отчетности.

Развитие каждого из регионов определенной страны зависит от тенденций социально-экономического развития и факторов, влияющих на его развитие в конкретном регионе[7]. Стимулирование развития регионов предусматривает использование важных экономических методов государственного регулирования экономики, среди которых выделяют налоговое регулирование. Как самостоятельной экономической категории, налогам присущ собственный механизм действия. Слаженное функционирование элементов налогового механизма способствует построению оптимальной налоговой системы, способной уравновесить финансовые интересы государства и субъектов хозяйствования, а также достижению других целей налоговой политики. Значительная роль налогового механизма в регулировании экономических отношений предопределяет необходимость определения его сущности, а также связи с другими ключевыми понятием теории налогов[8].

Прежде чем проанализировать варианты определения налогового механизма, определим его связь с такими понятиями, как «налоговая система» и «налоговая политика». Учитывая подходы ученых, под налоговой системой целесообразно понимать совокупность всех налогов, сборов, платежей, установленных государством, вместе с инфраструктурой, которая обеспечивает процессы их начисления, учета, контроля и оплаты. Точное и лаконичное толкования налоговой политики сформулированы А.Д. Василиком: налоговая политика - это совокупность мероприятий государства в сфере построения налоговой системы и мобилизации налогов в бюджет.

1.3. Сравнительный анализ систем налогообложения России и стран Европы

Сравним системы налогообложения в РФ и в лидирующих странах Европы: Германии, Англии, Франции.

Германия является наиболее развитым государством с высочайшим уровнем жизни. В Германии прогрессирующая система налогообложения, то есть чем больше человек зарабатывает, тем больше он платит налог. Процент налога варьируется от 14% до 45% в зависимости от суммы зарплаты. Государственные расходы: политическая цель сбалансированного бюджета сохраняется.

Бюджетное пространство в бюджете федерального правительства оценивается в 46 млрд. евро (1,5 % ВВП; предполагается, что оно будет израсходовано почти полностью в течение трехлетнего периода 2019-2021 годов). Из них 8 миллиардов планируется выделить в качестве поддержки сельской земли, чтобы избавить от расходов на интеграцию беженцев. Приоритетными направлениями расходов являются образование, семейные пособия и пенсии[9].

Немцы платят подоходный налог, пенсионную (18%) и медицинскую страховку (15%), налог и страховку на транспорт. Обязательны также налог солидарности (5,5%) и оплата страховых случаев (страхование на случай необходимости в уходе (3%) или на случай безработицы (2%).

Опциональным является налог на церковь. Некоторые налоги работник платит пополам с работодателем. Этого результата им удалось добиться благодаря пониманию того, как должна быть составлена система налогообложения. Так как Германия не владеет большим ресурсным потенциалом, экономика страны в большей степени сосредоточена на промышленном производстве и на сфере предложений, на которые накладываются гигантские налоги. Заметим, что в России используется аналогичная система налогообложения, так как все налоговые поступления делятся между федеральным, региональным и районным бюджетами. Однако, большая часть налогов с юридических лиц в РФ распределяется между 2-мя экономными уровнями, а вернее между федеральным и региональным. Это означает, что несмотря на схожесть двух систем, они существенно различаются[10].

Для того чтобы минимизировать неравенство между слоями населения Германии используются прогрессивные ставки по налогообложению юридических лиц. Именно благодаря этому Германия является одной из самых развитых стран мира. В итоге стране получилось добиться высочайшего значения финансового становления, гарантировать социальную защищённость людей. Также она активно поддерживает универсальную систему здравоохранения, охрану окружающей среды и дает возможность каждому получить высшее образование бесплатно.

Германия создала сложную и разветвленную систему налогообложения. Её важнейшими чертами являются следующие факторы: при налогообложении того или иного объекта должны учитываться экономическая целесообразность взимания налога; налоги не должны препятствовать конкуренции, меняя шансы предприятий; налоги должны соответствовать структурной политике; налоговая система нацелена на равномерное рассредоточение прибыли и соответствует увеличение государственных предложений, которые исключают двойное налогообложение и защищают граждан.

Теперь обратимся к налогообложению и его особенностям в Англии. Corporate Tax (Корпарайт такс) именно так называют в Англии налог на прибыль. Он представляет собой дифференцированную ставку. Прибыль до 45 тыс. фунтов облагается по ставке 20 %, до 150 тыс. по ставке 40 %, а свыше данного предела по ставке 45 %. Проценты уточняются ежегодно на каждый последующий бюджетный год. Базой для уплаты НДС считаются торговые операции. Ставка НДС составляет 20 %. Кроме этого, государство дает льготы, например, перепродажа товаров первой необходимости таких как медицинские товары, продукты и товары для детей не облагается налогом. Также одной из особенностей НДС Англии является включение сумм налога в затраты. Ученные сходятся во мнении, что система налоговых обложений в Англии стремится к совершенству. С каждым годом количество налогов уменьшается, а ставки становятся все ниже.

Государство находится в поисках определенных сфер жизнедеятельности, которые помогут уменьшить муниципальные затраты и сократить потребность в налоговых доходах. Для системы, которая используется Англией характерны стабильные цены и высокий уровень занятости. Система, используемая в Англии, является очень сложным и проработанным механизмом, который предоставляет возможность брать во внимание всевозможные доходы с учетом налоговых скидок и льгот.

На данный момент лидирующие позиции по уровню налогообложений в Европе занимает Франция. С 2018-2019 год, страна заняла топ 10 рейтинга по самому высокому показателю налогообложения во всем мире. От своей годовой зарплаты французы отчисляют 66 %. Чтобы увидеть явный контраст сопоставим данный показатель с другими странами: в Бельгии 57,8 %, в Австрии 52%, в Германии 45 %, в Англии 45%.

В России же общий уровень налоговой нагрузки составляет около 47 %.

Итак, характерная черта французской системы – высокие социальные налоги. Они составляют более 40 % от обязательных платежей. Структура данной налоговой системы исторически сложилась так, что фискальное значение косвенного налогообложения (налогов на потребление) в общей сумме государственных доходов превышает долю прямых. Нужно отметить, что косвенные налоги выделяют в пределах 60 % налоговых прибылей от общего бюджета (в ведущем за счет поступлений от НДС, составляющих 45 %). В состав прямых налогов Франции входят налог на прибыль юридических лиц (ставка налога на прибыль имеет возможность доходить до 38 %, в то время как среднеевропейский – 23 %, а в РФ – 20 %) и подоходный налог.

К прямым налогам еще относится общий социальный взнос, который выплачивается по фиксированной ставке 2,4 % от всех доходов +1 % на медицинские нужды, а также налог на богатство (или солидарный налог). Налогом на богатство облагаются физические лица с состоянием более 790 тыс. евро.

От уплаты НДС во Франции освобождены: образование, медицина, лотереи и казино, деятельность общественного и благотворительного характера, все виды страхования. Для новых предприятий промышленного и торгового профиля установлен льготный период освобождения от налога на прибыль (полностью – в первые два года, на 75 % – на 3-й год, на 50 % – на 4-й год, на 25 % – на 5-й год). Обобщая опыт налогообложения во Франции, исходя из этого несмотря на всю строгость налоговых выплат, налоговая система Франции направлена на социальную выгоду и гибкую систему скидок.

Задержка по уплате налогов карается штрафами и пенями, поэтому французы стараются относиться внимательно к вопросам налогообложения. В России же 2018 году в бюджет поступила рекордная сумма - 21,3 трлн. руб., что больше 2017 года на 23 процента или 4 трлн. руб. ФНС сообщила, сколько собрала налогов в 2018 году. Из суммы 21,3 трлн руб. поступило в федеральный бюджет - 11,9 трлн руб. Здесь также выявлен прирост за счет высокой динамики основных нефтегазовых налогов: налога на прибыль - 4,1 трлн руб.; НДС - 3,6 трлн руб.; НДФЛ - 3,7 трлн руб.; имущественных налогов - 1,4 трлн руб.

Глава ФНС отметил, что положительная тенденция отмечается и в сфере администрирования страховых взносов. Так в 2018 году поступило 6,4 трлн руб. взносов, что на 617 млрд руб., или на 10,6 процентов, больше прошлогодних показателей. Размер поступлений также вырос благодаря вовлечению в легальный оборот новых субъектов экономической деятельности и хозяйственных операций.

Итак, Россия имеет ряд различий и сходств европейским налогообложением. Одно из наиболее существенных различий – в Великобритании, Германии, Франции используется прогрессивная налоговая ставка, при которой ставка налога увеличивается по мере роста доходов. В России же остаётся пропорциональная схема, где ставка налога не зависит от каких-либо доходов. Также, в европейских странах намного легче открыть своё собственное дело, так как налоговые системы данных стран наиболее выгодны для начинающего предпринимателя. Каждая страна имеет свои особенности налоговой системы, но абсолютно все они направлены на развитие и поддержание экономики государства.

2. Оценка функционирования налоговой системы РФ и ее роль в развитии экономики

2.1 Анализ налоговых поступлений в бюджет РФ

Налоговая служба ведет контроль за тем чтобы люди в срок и беспрекословно в полном размере уплачивали налоги. Так же важную роль в формировании налоговой системы играет анализ статистических данных. В таблице 1 указаны показатели налоговых поступлений в бюджетную систему Российской Федерации за 2014-2018 года.

Таблица 1

Поступления по уровням бюджета за 2014-2018 г., млрд. рублей [11]

|

Вид бюджета |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Консолидированный бюджет |

12670,2 |

13788,3 |

14482,9 |

17197,1 |

17 566,3 |

|

Федеральный бюджет |

6 214,6 |

6880,5 |

6929,1 |

7 541,6 |

9 792,2 |

|

Консолидированные бюджеты субъектов РФ |

8743 |

6907,8 |

7553,7 |

8179,11 |

7 774,1 |

Анализ представленной таблицы позволяет сделать следующие выводы.

Для бюджета характерно увеличение консолидирования, темп роста в 2014 г. равен 111,9%; в 2015 г.- 108,8%; в 2016 г. – 105%; в 2017 г.-100,9%, в 2018 г.- 122,9%. Размер федерального бюджета на протяжении анализируемого периода стабильно увеличивается[12].

Консолидированные бюджеты субъектов РФ: в 2015 г. бюджет меньше по сравнению с 2014 г. на 1835,2, в 2016 г. бюджет возрос на 645,9, в 2017г. увеличился на 625,41, в 2018 г. бюджет уменьшился на 405,01.

Рассмотрим динамику поступления по основным видам налогов в консолидированный бюджет РФ за 2014-2018 годы. Данные приведены в таблице 2.

Таблица 2

Поступления по видам налогов в консолидированный бюджет РФ за 2014 — 2018 г., млрд. рублей

|

Вид налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Налог на прибыль |

2372,8 |

2598,8 |

2770,2 |

2850,6 |

4954,4 |

|

НДПИ |

2904,2 |

3226,8 |

2929,4 |

3295 |

3512 |

|

НДФЛ |

2688,7 |

2806,5 |

3017,3 |

2530,5 |

2976,4 |

|

НДС |

3711,9 |

2448,3 |

2657,4 |

2607,9 |

2847,6 |

|

Акцизы |

664,9 |

1014,4 |

1293,9 |

1259 |

1262,2 |

|

Имущественные налоги |

955,1 |

1068,4 |

1116,9 |

1034,6 |

1181,5 |

По данным таблицы 2 видно, что в целом поступления пο видам налогов в консолидированный бюджет имеют положительную динамику. По налогу на добычу полезных ископаемых в 2015 г. происходит аугментация на 322,6, а в 2016 г. произошло сокращение налоговых поступлений на 297,4, сокращение имеет возможность быть связано с изменением объема добываемых полезных ископаемых, понижением денежных единиц, в 2017-2018 гг. идет приумножение налоговой ставки на 217.

Налог на доходы физических лиц с 2014-2016 гг. увеличивался, на это повлиял рост заработной платы населения Российской Федерации и уменьшение теневой экономики в отрасли заработной платы, а в 2017 г. идет сокращение налога на доходы физических лиц, в 2018 г. снова налог увеличивается на 445,9.

На прирост налога на прибыль за 2014-2018 гг. имели возможность воздействовать такие факторы, как наращивание экспортной выручки, или за счёт положительных курсовых разниц. В 2015 г. приращение на 226, в 2016г.- 171,4, в 2017 г.- 80,4, в 2018 г. – 2103,8.

Налог на добавленную стоимость: 2015 г.- сократился на 1263,6; 2016 г.- возрос на 209,1; 2017 г.- снизился на 49,5; 2018 г.- увеличился на 239,7. Налог повышается за счёт увеличения объемов реализации товаров, работ, услуг.

С 2014-2016 гг. идет прирост поступления от акцизов. В 2015 г- 349,5, в 2016 г.- 279,5. В 2017 г. поступление от акцизов уменьшилось на 34,9, а в 2018 г. снова увеличение на 3,2 за счёт увеличения ставок акцизов на алкоголь, табак, нефтепродукты[13].

Для более лучшего представления по поступлению налоговых платежей в Федеральный бюджет проанализируем структуру налоговых платежей. Данные приведены в таблице 3.

Таблица 3

Структура налоговых платежей

|

Виды налогов |

2014 |

2015 |

2016 |

2017 |

2018 |

|||||

|

Млрд.руб |

Уд.вес |

Млрд.руб |

Уд. вес |

Млрд.руб |

Уд. вес |

Млрд.руб |

Уд. вес |

Млрд.руб. |

Уд. вес |

|

|

Всего поступило в Федеральный бюджет |

6214,6 |

100 |

6880,5 |

100 |

6929,1 |

100 |

7058,6 |

100 |

7731 |

100 |

|

Из них: |

||||||||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

491 |

7,1 |

510,2 |

7,2 |

808,2 |

10 |

|

НДС |

2181,4 |

35,1 |

2448,3 |

35,6 |

2657,4 |

38,4 |

2668,6 |

38 |

2965 |

38 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

631 |

8,9 |

643 |

8,3 |

|

НДПИ |

2858 |

46 |

3160 |

45,9 |

2863,5 |

41,3 |

2944,1 |

42 |

2994 |

39 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

414,6 |

5,8 |

484,6 |

6,2 |

Представленные данные таблицы 3 непосредственно отображают структуру поступлений налогов в федеральный бюджет в динамике 2014-2018 годов. Общее поступление денежных средств в федеральный бюджет с 2014 на 2015 год увеличилось на 665,9; 2015-2016 гг.- 48,6; 2016-2017 гг.-129,5;2017-2018 гг.-672,4.

Значительное повышение налоговых поступлений в 2015 по сравнению с 2014 годом составило по налогу на добавленную стоимость на 267,1 млрд. рублей 2014-2015 гг.- рост налогов на прибыль составил 80,1, незначительное уменьшение было в 2016 г на 0,4, в 2017 г налог увеличился на 19,2, а в 2018 г -298.

Проводя анализ поступлений в федеральный бюджет Российской Федерации за 2014 - 2018 года, можно заметить — поступления в бюджет повысились.

Произведя анализ по данным таблицы 3 можно сделать следующие выводы. Несмотря на то, что было в некоторых случая понижение поступлений в федеральный бюджет по налогу на прибыль и налогу на добычу полезных ископаемых общая картина поступлений показала увеличение поступлений. Сравнивая, 2014-2018 года прослеживается динамика к увеличению общих поступлений по налогам и сборам в федеральный бюджет Российской Федерации.

Таким образом, из представленного выше анализа видно, собственно, что параллельно с подъемом поступлений в бюджет Российской Федерации, по видам налогов, возрастает и задолженность по ним. Возникновение налоговых задолженностей перед бюджетом объясняется, прежде всего тем, что ухудшением финансового состояния субъектов налогообложения в результате общего экономического кризиса в стране. Кроме всего вышесказанного, на образование и увеличение налоговой задолженности юридических лиц воздействует растущий уровень налоговой нагрузки.

Проведение анализа налоговых поступлений — неотделимая доля налоговой политики государства. Не обращая внимание на это, для построения максимально четких прогнозов поступлений и рационального планирования бюджета необходимо проводить анализ задолженностей по каждому виду налогов. Качественно проведенная аналитическая работа непосредственно дает возможность для извлечения самой большой выгоды из налоговых поступлений.

Проведенное исследование позволяет выделить проблемы функционирования налоговой системы РФ.

Теневая экономика, во-первых, лишает бюджетную систему налоговых доходов, а во-вторых, провоцирует неравную конкуренцию, поскольку добросовестные налогоплательщики оказываются в менее выгодных условиях. Совсем неудивительно, что Правительство видит среди главных приоритетов искоренение налоговыми злоупотреблениями и формирование такого экономического поведения, в основе которого будет стоять культура уплаты налогов. Зачастую положения статей Налогового Кодекса РФ конкретно обосновать не могут не только юридические и физические лица, являющиеся налогоплательщиками, но и специалисты по налогам, а также лица, практикующие адвокатскую деятельность. Арбитражные суды и суды общей юрисдикции нередко оправдывают уклонение налогоплательщиков от уплаты налогов. В нашей стране культура налогов почти всегда была крайне низкой, такой же она и остается. Эта проблема состоит из сочетания трех факторов: экономическая неграмотность налогоплательщиков; менталитет (действия налогоплательщика априори направлены на сокрытие имущества и доходов от налоговых органов, а если это невозможно, то на минимизацию налогов); недоверие к налоговым органам.

Опираясь на эти факторы, можно выделить следующие недостатки российской налоговой системы: 1) налоговая система носит главным образом фискальный характер, что затрудняет действие регулирующей и стимулирующей функций налогообложения; 2) действует не самая оптимальная шкала ставок подоходного налога физических лиц; 3) недостаточно эффективно осуществляется контроль за сбором налогов, это выражается в сокрытии доходов, из-за чего, по разным оценкам, бюджетная система РФ недосчитывается от 30 до 50 % налоговых платежей; 4) возрастает неэффективность действующих льгот; 5) постоянно меняются налоговое законодательство и ставки налогообложения, что не содействует долгосрочным вложениям капиталов и росту экономики; 6) за местными и региональными бюджетами закреплены налоги, которые не имеют значимого фискального значения для соответствующих бюджетов; удельный вес ограничен 15–20 % всех доходов консолидированных бюджетов субъектов РФ; это приводит к необходимости регулирования бюджетов методом нормативных отчислений от федеральных регулирующих налого

2.2. Оценка функционирования налоговой системы РФ и проблемы реализации эффективной налоговой политики

Налоговая система России является достаточно молодая, которая развивается путем проб и ошибок. При этом, недостаточно глубокая проработка отдельных положений НК РФ в практической деятельности приводит к постоянному внесению поправок. Вследствие чего появляются многочисленные ошибки в расчете суммы налогов. Так, налоговая система Российской Федерации имеет следующий ряд особенностей:

- НК РФ установил закрытый перечень налогов и сборов, изменить или дополнить который можно только законом, принятым Федеральным собранием;

- в тех главах, которые определяют конкретные режимы налогообложения представлены как самостоятельные налоги, так и группы налогов близкого типа (например, акцизы);

- приказы, инструкции, а также методические указания, которые издаются налоговыми органами не относятся к актам законодательства о налогах и сборах;

- в РФ таможенные пошлины выведены из категории «налогов» и их сбор регулируется таможенным законодательством;

- у налоговых органов изъята функция сбора налогов, а налоговые платежи должны поступать на бюджетные счета казначейства или местных органов власти. Главной особенностью налоговой структуры РФ является ее структура. Тем самым в России, в отличие от других стран, косвенные налоги преобладают над прямыми, а налоги с юридических лиц над налогами с физических[14].

Налоговая система РФ выполняют важную функцию бюджетного регулирования. Так, расширение самостоятельности и ответственности национально-государственных и административно – территориальных образования России в процессе решения социально-экономических проблем полностью сопровождаются укреплением их финансовой базы. Следует выделить, что налоговая система России обеспечивает полное взаимодействие бюджетов абсолютно всех уровней, а также единство бюджетной системы страны, которая дополняется государственными внебюджетными фондами. Отчисления в государственные внебюджетные фонды носят налоговый характер, а их источником выступает произведенный валовый внутренний продукт[15].

На сегодняшний день, налоговая система страны дополняется системой государственных целевых внебюджетных фондов. При этом самым крупным является Пенсионный фонд. При этом, обязательные платежи в данные фонды имеют характер налогов, но несмотря на это, многие компании отклоняются от их уплаты. Важным моментом является также то, что данные фонды не имеют серьезные методы контроля за плательщиками и воздействия на них, что не скажешь про налоговые органы. В последнее время обсуждается тема введения института налогового консультирования. По мнению специалистов, работа профессиональных налоговых консультантов принесет большую пользу как налогоплательщикам, так и государству в целом. Представителям малого бизнеса сложнее вести расчеты с бюджетом, чем более крупным компаниям. Тем самым, это становится поводом возникновения у них дополнительных рисков в связи с недостаточным уровнем знаний в сфере налогообложения. Следовательно, большинству налогоплательщик нужна профессиональная помощь специалистов, которые будут помогать им заполнять налоговую декларацию и решать другие практические вопросы[16].

Таким образом, налоговая система имеет сложную структуру, но при этом ее элементы все более тесно переплетаются. А в ближайшее время будет осуществляться работа по ее совершенствованию, направленная на гармонизацию отношений в налоговой сфере. Государственная политика России должна быть направлена на использование инструментов налоговой системы так, чтобы улучшить благосостояние народа.

Министерство финансов определило Основные направления налоговой политики Российской Федерации на плановый период 2019-2020 гг. Основные результаты данного документа представлены в таблице 4.

Таблица 4

Основные изменения в налоговой политике РФ на 2019-2020 годы

|

Категория получателя льгот |

Результат политики |

|

Инвесторы: - региональные инвестиционные проекты |

либерализации налогового режима |

|

- новые инвестиционные проекты |

возможность уменьшить уплачиваемый налог на прибыль на суммы капитальных вложений |

|

Малый бизнес |

расширение перечня видов деятельности для применения патентной системы налогообложения |

|

Субъекты РФ |

право снижать налоговые ставки по УСН с 6% до 1% от доходов в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности |

|

Муниципалитеты |

право снижать ставки ЕНВД с 15% до 7,5% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности |

Таким образом, государственное налоговое регулирование направлено на создание дополнительных налоговых стимулов для экономического роста и повышение справедливости налоговой системы РФ. Недопущение роста налоговой нагрузки является основным приоритетом налоговой политики в рассматриваемом периоде. Поскольку государство в данный момент времени борется с негативными внешнеэкономическими явлениями (санкции со стороны западных стран и достаточно низкий уровень цен на нефть), особенно важно обеспечить оптимальный уровень налоговой нагрузки, дабы пресечь возможное снижение налоговых поступлений вследствие чрезмерного налогового бремени налогоплательщиков.

На сегодняшний день в качестве центральных проблем действующей в Российской Федерации налоговой системы выступают:

1. Нестабильность налоговой политики, характеризующаяся неустойчивостью, противоречивостью, систематическими трансформациями, существенной ее детерминированностью от субъективных и конъюнктурных факторов.

2. Избыточное бремя налогообложения, препятствующее развитию малого бизнеса в России и обуславливающее необходимость отечественного предпринимательства функционировать на поле теневой экономики.

3. Предельно низкие показатели собираемости налоговых платежей. Если в развитых странах бюджеты федерального и регионального уровней собирают от 30 до 50 % ВВП, то в России данный показатель, как правило, не превышает 15 % ВВП.

4. Отсутствие стимулирующих механизмов и инструментов, направленных на развитие реального сектора экономики. Несмотря на череду западных санкций, обусловивших острую необходимость в формировании эффективной политики импортозамещения, в действующей налоговой системе по-прежнему отсутствует льготирование отечественных товаропроизводителей, что негативно отражается на инвестиционных вложениях в экономику. Неудовлетворительный уровень государственной поддержки сельского хозяйства и промышленного сектора значительно сокращают вклад реального сектора в ВВП страны.

5. Формирование нерациональной структуры внешней торговли. Становление России на инновационные рельсы осуществляется в крайне медлительном темпе, наша страна по-прежнему не сходит с «сырьевой иглы», чему активно способствует освобождение добывающей и металлургической отраслей от уплаты НДС. Главная проблема в данном контексте заключается в мизерном объеме экспорта инновационной, наукоемкой продукции для обеспечения ценовой конкурентоспособности товаров на мировом рынке, что детерминирует реакционный характер механизма действия налога на НДС.

6. Единая ставка налога на доход с физических лиц. Прогрессивная ставка налогообложения в России отменена с 2001 года, сегодня, как известно, действует плоская шкала поступления от НДФЛ. Справедливо отметить, что вопрос целесообразности прогрессивного налогообложения является крайне дискуссионным. В теории принцип справедливости налогообложения выражается, в первую очередь, в обложении богатых более весомыми налогами и освобождении от налогов малообеспеченных слоев населения. Однако, как свидетельствует опыт нашей страны, прогрессивная шкала провоцирует богатых к сокрытию своих доходов в офшорах, а основная финансовая нагрузка ложится на средний класс.

Таким образом, можно констатировать, что российская налоговая система переживает застой, который является важнейшим фактором затянувшейся экономической и социальной стагнации в масштабах всей страны

3. Направления совершенствования налогового регулирования

3.1. Перспективы развития налоговой системы

Для успешного развития дальнейшей деятельности в ФНС на протяжении ряда лет ведется работа по улучшению налоговой системы России. Рассмотрим мероприятия, реализация которых запланирована на ближайшую перспективу, в частности на 2020-2021 годы. В первую очередь, предполагается разработка основных направлений налоговой политики для создания условий, необходимых для устойчивой и эффективной налоговой системы. Безусловно, экономическая ситуация в России на сегодняшний день остается достаточно непростой, при этом налоговые органы стараются сделать всё возможное для того, чтобы стоящие перед ними задачи были решены на наивысшем уровне.

В настоящее время Министерством финансов РФ был разработан проект, затрагивающий основные направления таможенно-тарифной и налоговой политики государства на ближайшие три года. Главной целью экономики страны на будущие годы является увеличение потенциала сбалансированного развития государства. Для решения данной задачи требуется проведение экономической политики, которая будет направлена на обеспечение стабильности и предсказуемости экономических и финансовых обстоятельств, а также на устранение преград для развития, связанных, в частности, с конкурентоспособностью и эффективностью использования ресурсов в экономике. В предстоящий период развитие экономики России будет зависеть от относительно неблагоприятных внешнеэкономических условий, таких как, например, слабый внешний спрос на энергоносители и снижение нефтяных котировок нефти[17].

Также в стране имеется ряд внутренних проблем, которые в такой же степени будут влиять на экономическую политику государства, в частности на налоговую и таможенно-тарифную. Среди них низкий уровень инвестиций, высокий уровень доли расходов бюджета к ВВП, их недостаточная эффективность и несбалансированность структуры, а также слабая эффективность государственных компаний. В связи с существенными колебаниями цен на нефть, которые могут оказать сильное влияние на эконмический рост и устойчивость государственного бюджета, уровень инфляции и прочие показатели экономики, в основу планирования федерального бюджета заложена новая система правил, которые направлены на независимость экономики России от колебаний цен на нефть. Общий механизм новых бюджетных правил дополнен периодом, предусматривающим плавный переход к новым предельным объемам расходов.

Не менее важным, чем снижение влияния экономики и нефтяных цен, являются фискальные изменения. Одним из главных принципов в реформировании налоговой системы станет принцип фискальной нейтральности (то есть, неповышение налоговой нагрузки для добросовестных налогоплательщиков). Для сокращения теневого сектора и создания равных конкурентных условий, планируются следующие меры:

1) выравнивание налоговых условий для иностранных и отечественных операторов интернет торговли за счет уточнения правил взимания таможенных платежей при ввозе товаров физическими лицами;

2) предотвращение реализации товаров заменителей дизельного топлива без уплаты акцизов, для этого планируется уточнение идентификационных признаков средних дистиллятов;

3) совершенствование принципов налогообложения прибыли для контролируемых иностранных компаний;

4) пресечение злоупотреблений с использованием специальных налоговых режимов;

5) усовершенствование порядка исчисления акцизов для усиления контроля за оборотом этилового спирта и спиртосодержащей продукции.

Внедрение новой системы налогообложения для объектов, которые включают как новые, так и зрелые месторождения необходимо для стимулирования разработки новых месторождений полезных ископаемых и рационального недроиспользования. Такая система включает уменьшение суммы налогов, которые зависят от валовых показателей, таких как экспортная пошлина на нефть и налог на добычу полезных ископаемых. Для целей обеспечения сбалансированности бюджетов РФ будут предприниматься следующие меры:

1) продление действия увеличенной ставки налога на добычу полезных ископаемых при добыче нефти (плюс 428 рублей за тонну), которая установлена на период до 31 декабря 2020 года;

2) внесение изменений в порядок определения показателей, используемых при расчете налога на добычу полезных ископаемых при добыче горючего природного газа. В отношении игорного бизнеса планируется по этапам десятикратное увеличение налоговых ставок по всем объектам налогообложения. На первом этапе с 1 января 2018 года увеличение произошло в два раза. Для игорного бизнеса планируется введение новых объектов налогообложения.

3.2. Прогноз налоговых поступлений в бюджет

Объем налоговых поступлений является одним из главных критериев оценки эффективности функционирования налоговой системы. На сегодняшний день примерно 80% от всех доходов бюджета составляют налоговые поступления. Нельзя не согласиться с тем, что налоговые поступления являются главным источником финансирования различных сфер жизнедеятельности общества. Налоговые поступления – это обязательные, фиксированные и безвозмездные платежи в бюджет со стороны физических и юридических лиц.

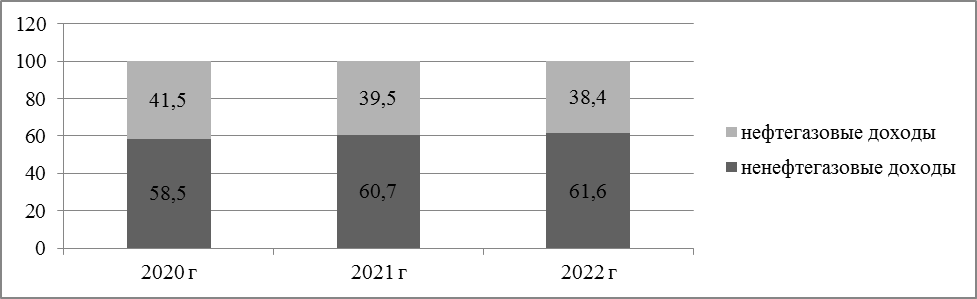

На рисунке 2 представлен прогноз поступлений нефтегазовых и ненефтегазовых поступлений.

Рис. 2 Прогноз поступлений нефтегазовых и нефтегазовых доходов, %

Исходя из данных, отображенных на диаграмме, можно сделать вывод о том, что в 2020-2022 годы прогнозируется сокращение объема нефтегазовых доходов к уровню 2018 года. Это может произойти из-за прогнозируемого снижения мировых цен на нефть. Фактор снижения мировых цен на нефть, который отображает снижение общего уровня доходов федерального бюджета, является основным фактором снижения уровня доходов бюджета РФ. Такова прогнозируемая структура доходов в федерльный бюджет в период с 2020 года по 2023 год[18]. Если подробнее рассмотреть прогноз ненефтегазовых налоговых поступлений, то можно увидеть следующую картину (данные приведены на рисунке 3).

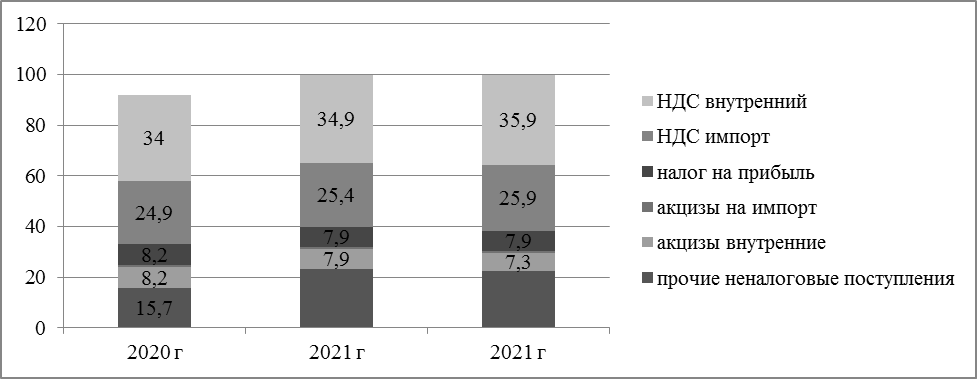

Рис. 3 Прогноз неналоговых доходов

Рис. 3 Прогноз неналоговых доходов

Минфином спрогнозирована положительная динамика по налогу на добавленную стоимость – процент поступлений в бюджет данного вида налога растет с каждым годом по сравнению с предыдущем. В 2020 планируется увеличение налоговых на 7,1% по сравнению с 2019 годом, а в 2021 году поступлений по налогу на добавленную стоимость будет на 7,6% больше, чем в 2020 году (по прогнозам Минфина). Можно заметь, что в период с 2020 по 2021 года процент увеличения поступлений НДС не такой высокий, как в 2019 году. Увеличение поступлений по НДС (хоть и на не очень большой процент) в период с 2020 по 2021 может произойти из-за повышения качества контроля со стороны государственных исполнительных органов власти (Центральный Банк (Банк России), Федеральная налоговая служба (ФНС), Казначейство России (УФК) и др.) за поступлениями в бюджет.

Что касается внутреннего НДС, то можно заметить, что в 2021 рост составит 7,4%, а в 2022 году на 7,7%, по сравнению с предыдущим годом. Если проанализировать данные по внешнему НДС, то можно увидеть следующую тенденцию: в 2020 году увеличатся поступления на 19,7%, по сравнению с предыдущим годом, в 2021 на 6,9%, в 2021 на 7,5%. Как можно увидеть, различия меду «внутренним» и «внешним» НДС незначительны. Но стоит отметить, что собираемость на таможне выше, чем собираемость НДС внутреннего. Согласно прогнозам Минфина процент собираемости НДС планируют увеличивать[19].

Изменение ставки налога на прибыль пока не планируется. Прогноз поступлений в бюджет выглядит следующим образом.

Данные приведены на рисунке 4.

Рис. 4 Прогноз поступлений по налогу на прибыль

Если проанализировать данные прогноза, то можно отметить что планируется ежегодное увеличение налоговых поступлений. В 2020 году количество поступлений увеличится на 2.1% по сравнению с 2019 годом , в 2021 году на 1.8% по сравнению с 2019 годом, в 2022 году на 4,3 % по сравнению с 2020 годом (в соответствии с прогнозом Минфина)

Минфин сообщает о том, что с 1 января 2019 года до 2024 года поэтапно будет вводиться вводится акциз на нефтяное сырье, направленное на переработку, предусмотрены налоговые вычеты для нефтяных компаний (налоговые вычеты будут компенсировать затраты компаний на поставку продуктов из нефти на внутренний рынок). Так же, предусмотрена компенсация акциза в двойном размере, в частности, при условии модернизации производства (что стимулирует технологическое перевооружение отрасли). Такие меры планируют предпринять для того, чтобы не возникло увеличение цен на нефтепродукты.

Согласно законопроекту, ставки по НДПИ в период с 2019 годы по 2021 год будут меняться следующим образом:

Планируется рост ставок на НДПИ на величину, равную величине, на которую были сокращена ставка экспортной пошлины на нефть.

Устанавливается ряд особенностей расчета, исчисления и уплаты налога в отношении добычи углеводородного сырья в зависимости от месторасположения и рентабельности конкретных месторождений углеводородного сырья.

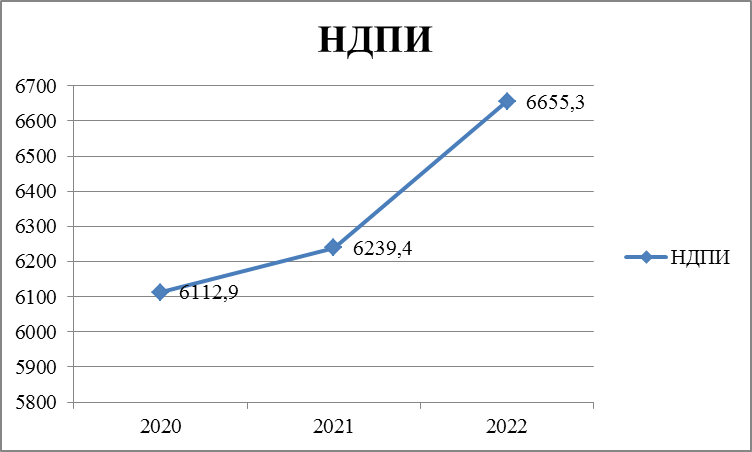

В документе о прогнозировании доходов в бюджет за 2020-2022 годы описано много различных изменений в части нефтегазовых доходов. В частности про НДПИ написано только о превышении ставок этого налога. Рассмотрим динамику поступлений налога на добычу полезных ископаемых, которая описана в прогнозе за 2020-20221 годы (данные приведены на рисунке 5)

Рис. 5 Прогноз поступлений НДПИ

Если посмотреть на динамику поступлений по НДПИ, которая спрогнозирована на период 2020-2022 годов, то можно сказать, что прогнозы весьма оптимистичны. В 2020 году планируется рост поступлений на 2,6 %, в 2021 на 2%, а в 2022 на 6,7%.

В ближайшем будущем планируют вводить новые налоги и сборы (экологический налог, гостиничный сбор, налог на операторов связи общего пользованию, утилизационные сборы, сборы за пользование автомобильными дорогами федерального значения общего пользования). Да, налоговое бремя с каждым годом увеличивается и увеличивается список существующих налогов, но предполагается, что в дальнейшем, после осуществления данной налоговой политики государством, экономическая ситуация в стране изменится и повысится уровень жизни граждан.

Для эффективного функционирования налоговой системы в нашей стране необходимы изменения в законодательстве о налогах и сборах, о стимулировании инвестиций и развитии человеческого капитала. В заключении необходимо отметить, что налоги – мощное орудие, которое способно стабилизировать экономику страны только в случае целенаправленного и дозированного использования. Во всем мире наблюдается процесс упрощения налоговой системы, в то время как в России система налогов имеет сложную структуру. У России есть стимул для развития.

ЗАКЛЮЧЕНИЕ

Налоговая система – это комплекс мероприятий, установленных в государстве, направленных на достижение полноты доходной части бюджета с целью эффективного функционирования государственных органов, экономики страны в целом. Система налогов – это законодательно учрежденные на определенной территории налоги и сборы, а также системный контроль за их поступлением в бюджет.

В Российской Федерации установлена трехуровневая налоговая система, как и в большинстве зарубежных стран.

В ходе проведенного исследования динамики налоговых поступлений было установлено, что основными налогами, которые составляют доходную часть федерального бюджета является НДПИ, НДС, НДФЛ, налог на прибыль. Они представляют собой важнейшие инструменты регулирования бюджета. За последний годы характерно увеличение поступлений в бюджет, что объясняется ужесточением налогового контроля.

На сегодняшний день налоговая система России является достаточно молодой, которая развивается путем проб и ошибок. При этом, недостаточно глубокая проработка отдельных положений НК РФ в практической деятельности приводит к постоянному внесению поправок. Вследствие чего появляются многочисленные ошибки в расчете суммы налогов. Так, налоговая система Российской Федерации имеет следующий ряд особенностей:

НК РФ установил закрытый перечень налогов и сборов, изменить или дополнить который можно только законом, принятым Федеральным собранием;

На сегодняшний день, налоговая система страны дополняется системой государственных целевых внебюджетных фондов. При этом самым крупным является Пенсионный фонд.

Для успешного развития дальнейшей деятельности в ФНС на протяжении ряда лет ведется работа по улучшению налоговой системы России.

Опираясь на эти факторы, можно выделить следующие недостатки российской налоговой системы:

1) налоговая система носит главным образом фискальный характер, что затрудняет действие регулирующей и стимулирующей функций налогообложения;

2) действует не самая оптимальная шкала ставок подоходного налога физических лиц;

3) недостаточно эффективно осуществляется контроль за сбором налогов, это выражается в сокрытии доходов, из-за чего, по разным оценкам, бюджетная система РФ недосчитывается от 30 до 50 % налоговых платежей;

4) возрастает неэффективность действующих льгот;

5) постоянно меняются налоговое законодательство и ставки налогообложения, что не содействует долгосрочным вложениям капиталов и росту экономики;

6) за местными и региональными бюджетами закреплены налоги, которые не имеют значимого фискального значения для соответствующих бюджетов;

В качестве основных мер выделяются:

1) выравнивание налоговых условий для иностранных и отечественных операторов интернет торговли за счет уточнения правил взимания таможенных платежей при ввозе товаров физическими лицами;

2) предотвращение реализации товаров заменителей дизельного топлива без уплаты акцизов, для этого планируется уточнение идентификационных признаков средних дистиллятов;

3) совершенствование принципов налогообложения прибыли для контролируемых иностранных компаний;

4) пресечение злоупотреблений с использованием специальных налоговых режимов;

5) усовершенствование порядка исчисления акцизов для усиления контроля за оборотом этилового спирта и спиртосодержащей продукции.

Внедрение новой системы налогообложения для объектов, которые включают как новые, так и зрелые месторождения необходимо для стимулирования разработки новых месторождений полезных ископаемых и рационального недроиспользования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 20.01.2020)

- Александров, И.М. Налог и налогообложение: учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – 314 с.

- Афанасьев М.А. Сравнительный анализ налоговых систем РФ и стран Европы / М.А. Афанасьев // Инновационные подходы в решении научных проблемы: сб. науч. статей. — Уфа,2019. — С.106–111

- Барулин С.В. Налоги и налогообложение: учебник. Саратов: Издат. центр СГСЭУ, 2014 – 512 с.

- Бикезина, Т.В. Направления изменения налоговой системы РФ / Т.В. Бикезина // Перспективы науки. — 2018. — №9. — С. 12–19

- Брызгалин А.В. Система налогов и сборов в Российской Федерации: установление, введение и отмена налогов // Финансовое право Российской Федерации: учебник / отв. ред. М.В. Карасева. М.: Юристъ, 2017 – 562 с.

- Бочаров, В.А. Особенности современной налоговой системы России / В.А. Бочаров // Молодежь и системная модернизация страны: сб. науч. статей. — Курск,2019. — с.70–72

- Викуленко, А.Е. Задачи совершенствования налоговой системы России / А.Е. Викуленко // Актуальные проблемы экономики и управления. —2018. — №1. — С. 8–16

- Гурова, С.Ю. Эволюция понятия налоговая система / С.Ю. Гурова // Вестник российского университета кооперации. — 2019. — №1. — С. 34–37

- Горбунов Н.А. Основополагающие проблемы налогообложения в РФ / Н.А. Горбунов // Перо науки. — 2018. — №18. — С.11–14

- Дмитриева, Н.Г. Налоги налогооблажение в РФ: учебник/ Н. Г. Дмитриева, Д. Б. Дмитриев. – Ростов н/Дону: Феникс,2016. – 512 с

- Жукова, Е.Ф. Общая теория денег и кредита: учебник для вузов. – М.: Банки и биржи, ЮНИТИ,2016. – 359 с.

- Кубединова С.А. Анализ налоговой системы РФ / С.А. Кубединова // Экономика. Бизнес. Инновации: сб. науч. статей. — Пенза,2019. — с. 102–109

- Михеева, А.В. История развития налоговой системы / А.В. Михеева // Аллея науки. — 2018. — №2. – с. 12–19

- Самуэльсон П. Экономикс– М.: Спб: Киев: Вильямс,2014. – 680 с. – 2015. –111 с.

- Товченко Р.Б. Проблемы собираемости налогов на современном этапе развития Российской Федерации / Т.Б. Товченко // Вестник международного института рынка. — 2019. — №2. — С.107–112

- Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2015. – 158 с.

- Филлимонова, В.В. Прогноз поступлений налогов и сборов в бюджетную систему РФ до 2022 года / В.В. Филлимонова // Вектор экономики. — 2019. — №5. — С. 70–75

- Щепотьев, А.В., Налоги и налогообложение: учеб.пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2017. – 161 с.

-

Александров, И.М. Налог и налогообложение: учебник. – М.: Издательско-торговая корпорация «Дашков и Ко», 2015. – С. 105 ↑

-

Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2015. – с. 77 ↑

-

Михеева, А.В. История развития налоговой системы / А.В. Михеева // Аллея науки. — 2018. — №2. – с. 13 ↑

-

Черник, Д.Г. Налоги и налогообложение. М.: Издательство ЮНИТИ, 2015. – с. 79 ↑

-

Щепотьев, А.В., Налоги и налогообложение: учеб.пособие / А.В. Щепотьев, С.А. Яшин. – Тула: НОО ТИЭИ, 2017. – С. 118 ↑

-

Жукова, Е.Ф. Общая теория денег и кредита: учебник для вузов. – М.: Банки и биржи, ЮНИТИ,2016. – С. 199 ↑

-

Жукова, Е.Ф. Общая теория денег и кредита: учебник для вузов. – М.: Банки и биржи, ЮНИТИ,2016. – С. 201 ↑

-

Самуэльсон П. Экономикс– М.: Спб: Киев: Вильямс,2014. – 680 с. – 2015. –С. 109 ↑

-

Афанасьев М.А. Сравнительный анализ налоговых систем РФ и стран Европы / М.А. Афанасьев // Инновационные подходы в решении научных проблемы: сб. науч. статей. — Уфа,2019. — С.111 ↑

-

Кубединова С.А. Анализ налоговой системы РФ / С.А. Кубединова // Экономика. Бизнес. Инновации: сб. науч. статей. — Пенза,2019. — с. 102 ↑

-

Горбунов Н.А. Основополагающие проблемы налогообложения в РФ / Н.А. Горбунов // Перо науки. — 2018. — №18. — С.12 ↑

-

Кубединова С.А. Анализ налоговой системы РФ / С.А. Кубединова // Экономика. Бизнес. Инновации: сб. науч. статей. — Пенза,2019. — с. 104 ↑

-

Горбунов Н.А. Основополагающие проблемы налогообложения в РФ / Н.А. Горбунов // Перо науки. — 2018. — №18. — С.13 ↑

-

Бочаров, В.А. Особенности современной налоговой системы России / В.А. Бочаров // Молодежь и системная модернизация страны: сб. науч. статей. — Курск,2019. — с.71 ↑

-

Кубединова С.А. Анализ налоговой системы РФ / С.А. Кубединова // Экономика. Бизнес. Инновации: сб. науч. статей. — Пенза,2019. — с. 105 ↑

-

Товченко Р.Б. Проблемы собираемости налогов на современном этапе развития Российской Федерации / Т.Б. Товченко // Вестник международного института рынка. — 2019. — №2. — С.108 ↑

-

Гурова, С.Ю. Эволюция понятия налоговая система / С.Ю. Гурова // Вестник российского университета кооперации. — 2019. — №1. — С. 35 ↑

-

Филлимонова, В.В. Прогноз поступлений налогов и сборов в бюджетную

систему РФ до 2022 года / В.В. Филлимонова // Вектор экономики. — 2019. — №5. — С. 72 ↑

-

Филлимонова, В.В. Прогноз поступлений налогов и сборов в бюджетную систему РФ до 2022 года / В.В. Филлимонова // Вектор экономики. — 2019. — №5. — С. 73 ↑

- Судебная власть государства: организация и полномочия

- ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЭФФЕКТИВНОСТЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

- ПСИХОЛОГИЧЕСКИЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА ПРИНЯТИЕ РЕШЕНИЯ

- Анализ структуры торгового ассортимента (Анализ ассортиментной политики ООО «Ашан»)

- Мотивация и ее теории (на примере ООО «СвязьКомплект»)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Автоспектр»)

- Формирование группового поведения в организации

- Органы местного самоуправления

- Изучение темы «Мерчендайзинг как система активного продвижения товаров к покупателю в организации коммерческой деятельности».

- Правовое регулирование рынка банковских услуг: общая характеристика (Банковская услуга: сущность, понятие)

- Патент в системе российского законодательства (Понятие и признаки изобретения в гражданском праве РФ)

- Влияние сюжетно ролевой игры на развитие личности детей дошкольного возраста