Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере конкретной организации)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Как известно, большинство предприятий в нашей стране испытывает большие трудности, связанные в большей степени с нехваткой финансовых ресурсов. Следовательно, для устранения данной проблемы необходимо построить такую систему управления финансами на предприятии, которая позволила бы достичь стратегических и тактических целей его деятельности.

Та система управления финансами, которая используется большинством предприятий в современных экономических условиях, порождает ряд серьезных противоречий между интересами самих предприятий и интересами государства, между рентабельностью собственного производства и рентабельностью финансовых рынков. Поэтому разработка эффективной системы управления финансами, формирование результативной финансовой политики является необходимым условием для развития любого предприятия.

Обобщение опыта отечественных предприятий в управлении финансами позволяет сделать вывод, что на современном этапе развития управленческой культуры в России происходит переход от решения простых задач (планирование и анализ движения денежных средств) к более сложным, комплексным (бюджетирование, планирование и управление капиталом, разработка и реализация финансово-экономической стратегии). Внедрение качественно новых рыночных методов управления финансами позволяет снизить дефицит денежных средств, эффективно управлять оборотным капиталом предприятия, осуществлять анализ и управление ассортиментом продукции, проводить эффективную ценовую политику. Вышеуказанные обстоятельства обуславливают актуальность темы.

Целью работы является анализ коммерческой деятельности оптового торгового предприятия и ее совершенствования.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть теоретические основы формирования коммерческой политики предприятия;

- осуществить анализ коммерческой деятельности АО «Брянконфи»;

- разработать направления совершенствования коммерческой деятельности АО «Брянконфи».

Объект исследования - коммерческая деятельность АО «Брянконфи».

Предмет исследования – финансовая политика АО «Брянконфи».

Методология исследования. В работе используются методы научного познания: наблюдение, классификация, анализ и синтез, комплексный и системный подход к изучению оцениваемых показателей.

Использованы также методы экономических исследований: абстрактно-логический, монографический, горизонтально-вертикального анализа и др.

Информационной базой исследования в выпускной квалификационной работе выступают данные годовой отчетности исследуемого предприятия, статистическая информация, учебники и периодические издания по исследуемой проблеме.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КОММЕРЧЕСКОЙ ПОЛИТИКИ ОПТОВОГО ПРЕДПРИЯТИЯ

1.1 Разработка финансовой политики предприятия

В настоящее время любое предприятие независимо от его организационно-правовой формы, стадии жизненного цикла, вида и масштаба деятельности, как в условиях динамично развивающейся экономики, так и в условиях глубочайшего кризиса стремится добиться такого положения на рынке, которое позволило бы ему достичь желаемого финансового результата, а именно, максимизировать выручку при минимизации затрат, связанных с производством и реализацией продукции. Для этого целесообразно совершенствовать систему управления финансами и разрабатывать наиболее эффективную финансовую политику для каждого конкретного предприятия, находящегося в определенных экономических условиях. Реальная дифференциация предприятий по видам деятельности, организационно-правовым формам, условиям функционирования порождает огромное разнообразие организационных структур управления ими. При этом блок различных финансово-экономических и учетно-отчетных работ на предприятии может выполнять как небольшой отдел, так и сложный комплекс структурных подразделений, включающий управления, отделы, бюро, группы и т. д.[1]

Все возможные формы организации управления финансами сегодня не могут быть строго формализованы, однако совокупность основных управленческих функций, осуществляемых аппаратом управления, остается неизменной при всем разнообразии организационных решений.

Финансовая политика - это общая финансовая идеология, которой придерживается предприятие для достижения избранной общей экономической цели предприятия. Финансовая политика является важным компонентом общей экономической стратегии и обеспечивает ее реализацию. Основным требованием к финансовой политике должно являться ее соответствие избранной миссии предприятия и той маркетинговой стратегии, которой на данный момент придерживается предприятие. Финансовая политика предприятия вырабатывается под влиянием экономической политики государства. Целью разработки финансовой политики предприятия должно являться построение эффективной системы управления его финансовыми потоками, обеспечивающей достижение стратегических и тактических целей деятельности предприятия, выражающихся в максимизации прибыли, его финансовой устойчивости и привлекательности. Эти цели индивидуальны для каждого хозяйствующего субъекта.

Предприятия в условиях высокой инфляции и существующей налоговой политики государства могут иметь различные интересы в таких вопросах как формирование и использование прибыли, выплаты дивидендов, регулирования издержек производства, увеличения имущества и объемов продаж (выручки от реализации продукции, работ, услуг). Однако все выше перечисленные аспекты деятельности предприятия, отраженные в финансовом, налоговом типах учета, поддаются управлению с помощью различных методов, выработанных мировой практикой, совокупность которых и составляет систему управления финансами[2].

Известно, что в сложившихся на данный момент условиях многие предприятия управляют финансами, используя такой метод как «латание дыр». То есть большинство решений, связанных с финансами принимаются в ответ на уже существующие проблемы, что в свою очередь порождает ряд противоречий между:

- интересами хозяйствующего субъекта и фискальными интересами государства;

- ценой денег и рентабельностью производства;

- рентабельностью собственного производства и рентабельностью финансовых рынков;

- интересами производства и финансовой службы и т. д.

К первоочередным стратегическим задачам разработки финансовой политики можно отнести следующие:

- максимизация прибыли предприятия;

- обеспечение инвестиционной привлекательности предприятия;

- создание эффективного механизма управления финансами;

- оптимизация структуры капитала предприятия, то есть обеспечение оптимального соотношения между собственными и заемными средствами и обеспечение его финансовой устойчивости;

- достижение прозрачности финансово-экономической информации предприятия для собственников, инвесторов и кредиторов;

- использование предприятием рыночных механизмов привлечения финансовых средств и др.[3]

Не следует забывать о том, что при разработке эффективной системы управления финансами постоянно возникает проблема совмещения интересов развития предприятия, наличия достаточного уровня денежных средств для развития и сохранения его высокой платежеспособности. Кроме этого, для реализации финансовой политики необходимо действие финансового механизма, под которым понимается совокупность различных приемов и методов, позволяющих реализовать эту финансовую политику.

Как правило, выделяют несколько составляющих этого финансового механизма: финансовые методы, финансовые рычаги (инструменты), а также правовое, нормативное и информационное обеспечение функционирования финансового механизма.

Финансовые методы способствуют воздействию финансовых отношений на хозяйственный процесс. Они действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат, возникающих в процессе производства и реализации продукции, а также результатов, с материальным стимулированием и ответственностью за эффективное использование денежных фондов. Под финансовыми рычагами понимаются приемы действия финансовых методов. К ним относятся процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал предприятия, интервал планирования и т. д.

Функционирование финансового механизма должно непременно иметь под собой юридическую основу, правовую базу, включающую законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления. Что касается нормативного обеспечения функционирования финансового механизма, то его образуют инструменты, нормативы, нормы тарифных ставок, внутренние инструкции и разъяснения, приказы об учетной политике, финансовые планы и др.

Информационное обеспечение, как правило, состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. Потоки информации должны быть параллельны финансовым отношениям, возникающим на предприятии. К информационному обеспечению относятся осведомления о финансовой устойчивости и платежеспособности партнеров и конкурентов, о ценах на товары, курсе рубля и других валют, дивидендах, процентах на товарном, фондовом и валютных рынках, сообщениях о положении дел на бирже, внебиржевом рынке и различные другие сведения.

Управление финансами предприятия - это совокупность приемов и методов, направленных на обеспечение развития финансовой системы предприятия в соответствии с заданными количественными и качественными параметрами[4].

Инструментами управления финансами выступают: анализ финансово-экономического состояния; финансовое планирование; оперативное управление финансами; финансовый контроль.

Значение анализа финансово-экономического состояния предприятия трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия. Как правило, анализ производится с использованием показателей годовой бухгалтерской отчетности, но могут привлекаться и данные квартальной отчетности. Анализ финансово-экономического состояния - это один из важнейших инструментов получения информации, необходимой для принятия управленческих решений. От качества проводимого анализа во многом зависит рациональность управленческих решений, а следовательно эффективность деятельности предприятия. Предметом анализа является финансово-хозяйственная деятельность предприятия, а точнее, ее изучение с целью оценки ее результатов и выявления резервов совершенствования деятельности предприятия[5].

В качестве основных задач анализа можно назвать следующие:

- подготовка материалов для выбора оптимального управленческого решения;

- прогнозирование ожидаемых результатов деятельности предприятия;

- выявление резервов повышения эффективности экономической деятельности;

- оценка результатов выполнения количественных и качественных заданий, определенных внутрифирменным планированием;

- оценка финансового состояния предприятия;

- выявление и измерение характера и масштаба влияния различных факторов на изменения анализируемых показателей деятельности предприятия.

1.2 Виды анализа состояния предприятия

Существуют различные виды анализа. В настоящее время наиболее актуальна классификация видов анализа по типу отчетности или по категориям исполнителей анализа.

По этим признакам анализ подразделяется на управленческий и финансовый.

Управленческий анализ осуществляется на основе информации управленческого учета, засекреченной отчетности, содержащей сведения о себестоимости выпускаемой продукции, о продукции, не нашедшей сбыта. Проводится анализ внутренними службами предприятия, аппаратом управления.

Финансовый анализ осуществляется на основе открытой финансовой отчетности, публикуемой в специальных справочниках для ознакомления широкой общественности с положением дел на предприятии, его финансовым положением и результатами хозяйственной деятельности за определенный период. Проводится анализ юридическими и физическими лицами, заинтересованными в получении информации о деятельности предприятия.

На основе данных итогового анализа финансово-экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений[6].

Эффективное управление финансами предприятия возможно лишь при планировании всех финансовых ресурсов, их источников отношений хозяйствующего субъекта.

Перспективное финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации целей предприятия. Оно охватывает период времени от одного года до трех лет. Перспективное планирование включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. В рамках стратегического планирования определяются долгосрочные ориентиры развития и цели предприятия, долгосрочный курс действий по достижению цели и распределению ресурсов. В ходе стратегического планирования ведется активный поиск альтернативных вариантов, осуществляется выбор лучшего из них и построение на этой основе стратегии развития предприятия.

Финансовая стратегия предполагает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения.

Цели финансовой стратегии должны быть подчинены общей стратегии развития и направлены на максимизацию рыночной стоимости предприятия.

Важным моментом при разработке финансовой стратегии является определение периода ее реализации. Он зависит от ряда факторов, к основным из них следует отнести: динамику макроэкономических процессов; тенденции развития отечественного финансового рынка; отраслевую принадлежность предприятия и специфику производственной деятельности.

На основе финансовой стратегии определяется финансовая политика предприятия по конкретным направлениям финансовой деятельности: налоговой, амортизационной, дивидендной, кредитной и т. д.

Важное значение при формировании финансовой стратегии имеет учет факторов риска[7].

Основу перспективного планирования составляет прогнозирование, которое является воплощением стратегии компании на рынке. Прогнозирование состоит в изучении возможного финансового состояния предприятия на длительную перспективу. Прогнозирование предполагает разработку альтернативных финансовых показателей и параметров, использование которых позволяет определить один из вариантов развития финансового положения предприятия. Состав показателей прогноза может значительно отличаться от состава показателей будущего плана. Основой прогнозирования являются обобщение и анализ имеющейся информации с последующим моделированием возможных вариантов развития ситуаций и финансовых показателей. Отправным моментом прогнозирования является признание факта стабильности изменений основных показателей деятельности предприятия от одного отчетного периода к другому. Информационной базой прогнозов являются бухгалтерская и статистическая отчетности предприятия.

Текущее финансовое планирование является планированием осуществления, оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его показателей[8].

Текущее планирование хозяйственной деятельности предприятия состоит в разработке плана прибылей и убытков, плана движения денежных средств, планового бухгалтерского баланса, поскольку эти документы отражают финансовые цели предприятия. Документы текущего финансового плана составляются на период, равный одному году. Это объясняется тем, что за год в основном выравниваются сезонные колебания конъюнктуры рынка.

В целях контроля за поступлением фактической выручки на расчетный счет и расходованием наличных финансовых ресурсов предприятию необходимо оперативное планирование, которое дополняет текущее. Это связано с тем, что финансирование плановых мероприятий должно осуществляться за счет заработанных предприятием средств, что требует повседневного эффективного контроля за формированием и использованием финансовых ресурсов.

Оперативный план необходим для обеспечения финансового успеха предприятия. Поэтому при его составлении необходимо использовать объективную информацию о тенденциях экономического развития в сфере деятельности предприятия, инфляции, возможных изменениях в технологии и организации процесса производства.

В процессе оперативного планирования решаются следующие задачи[9]:

- организация учета временной стыковки денежных поступлений и предстоящих расходов предприятия;

- формирование информационной базы о движении денежных притоков и оттоков;

- анализ неплатежей и организация конкретных мероприятий по их преодолению;

- расчет потребности в краткосрочном кредите в случаях временной нестыковки денежных поступлений и обязательств и оперативное приобретение заемных средств;

- расчет временно свободных средств предприятия;

- анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств предприятия.

Заключительным этапом финансового планирования является составление сводной аналитической записки. В ней дается характеристика основных показателей годового финансового плана: величина и структура доходов, расходов, взаимоотношений с бюджетом, коммерческими банками, контрагентами. Особая роль отводится анализу источников финансирования инвестиций. Большое внимание должно быть уделено распределению прибыли. Большое значение на предприятии должно уделяться контрольно-аналитической работе, так как ее эффективность во многом определяет результат финансовой деятельности. Финансовые службы осуществляют постоянный контроль за выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного оборотного капитала, за целевым использованием банковского кредита.

2 АНАЛИЗ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «БРЯНКОНФИ»

2.1 Общая экономическая характеристика АО «Брянконфи»

Компания «Брянконфи» - одна из крупнейших на российском рынке. Фирма ориентирована на мировые стандарты качества и современный, динамичный концепт развития. Сегодня АО «Брянконфи» входит в число кондитерских компаний, которые составляют основу кондитерской отрасли по производству мучных кондитерских изделий. Для повышения спроса предприятие обновляет производство, придает продукту фирменный стиль, создает продукцию новых видов, отмечается тенденция к обновлению продукции, так как мучные кондитерские изделия, с одной стороны, товар практически повседневного спроса, и одновременно с другой - продукт для удовольствия.

Акционерное общество «Брянконфи» (АО «Брянконфи») было зарегистрировано 17 февраля 1954 года. Место нахождения Общества: 241014, Российская Федерация, Брянская область, город Брянск, улица Вокзальная, дом 116. Руководство текущей деятельностью организации осуществляется Генеральным директором - Шишонковой С.П.

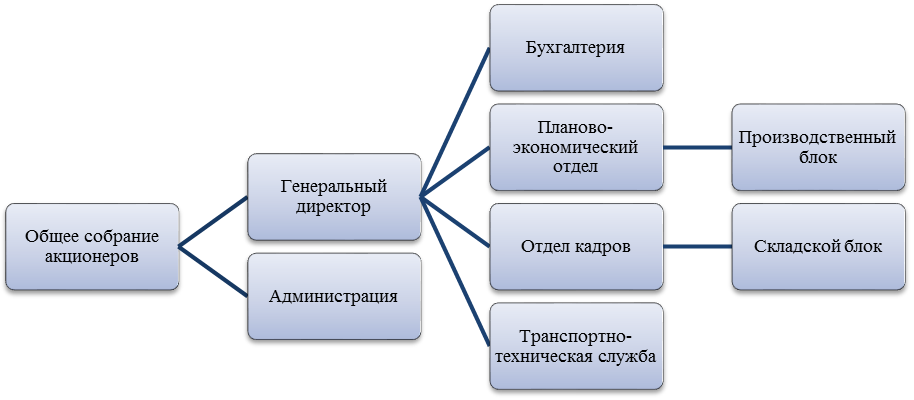

Организационная структура управления компании представлена на рисунке 1.

Рисунок 1 - Организационная структура управления АО «Брянконфи»

В соответствии со штатным расписанием в компании работает 320 сотрудников, 82% из которых женщины.

Высшее профессиональное образование имеют сотрудники администрации, а также руководители структурных подразделений.

В организации по данным за 2017 год - 2% сотрудников имеют средне (полное) общее образование, 24% сотрудников имеют среднее профессиональное образование, и 74% - высшее профессиональное образование.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, расчетный и иные счета в российских банках, печать, содержащую его полное фирменное наименование на русском языке и указание места его нахождения, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

Общество является коммерческой организацией и преследует в качестве основной цели своей деятельности получение прибыли.

Основными видами деятельности в соответствии с Уставом компании являются: производство кондитерских изделий; оптовая торговля; розничная торговля; транспортные услуги; любая другая деятельность, не противоречащая законодательству РФ.

Уставный капитал предприятия в 2016 году составлял 38392 тыс. рублей. Он составляется из номинальной стоимости акций, приобретенных акционерами, в том числе, из 383920 штук обыкновенных именных акций номинальной стоимостью 100 рублей. Все акции являются именными и выпускаются в бездокументарной форме.

Главная цель работы АО «Брянконфи» - обеспечение непрерывного развития компании посредством оптимального сочетания интересов потребителей, учредителей, сотрудников компании, ее поставщиков и дистрибьюторов. Своей основной задачей компания видит удовлетворение существующих и потенциальных нужд потребителей.

Философия компании - удовлетворение потребностей и вкусов потребителей, то есть расширение ассортимента продукции, новые источники удовлетворения нужд потребителей. АО «Брянконфи» разрабатывает долгосрочные и краткосрочные цели своей деятельности, достижение которых является для нее желаемым результатом.

Исходя из сведений, представленных в Таблице 3, краткосрочные и долгосрочные цели являются основой для разработки стратегического плана развития АО «Брянконфи».

Таблица 1

Долгосрочные и краткосрочные цели развития АО «Брянконфи»

|

Долгосрочные цели |

Краткосрочные цели |

|

Прибыль |

|

|

- ежегодное увеличение чистой прибыли - увеличение объема продаж на 10% в течение 2018-2021 гг. |

- увеличение чистой прибыли к началу 2018г. до 1 млн.руб.; - достижение увеличения рентабельности продаж на 12% в 2018 г. по отношению к 2017 г. |

|

Производство |

|

|

- снижение себестоимости продукции на 10% в течение 2018-2021 гг. по сравнению с уровнем 2017 г. |

- снижение себестоимости продукции на 3% в течение 2018 .; - снижение постоянных издержек на 10% в 2018г.; - оптимизация переменных издержек 2018г. |

|

Поставщики |

|

|

- разработка и внедрение системы стимулирования поставщиков, позволяющей увеличить поставку сырья на 10% (2018-2021 гг.) |

- увеличить объем поставки сырья на 7% к концу 2018 г. по сравнению с уровнем 2017 . |

|

Маркетинг |

|

|

- увеличение доли рынка в течение 2018-2021 гг. на 5%; - разработка и внедрение современной рекламной компании, позволяющей привлечение новых сегментов поставщиков в 2018 . |

- увеличение доли рынка в течение 2018-2021 гг. на 5%; - разработка и внедрение современной рекламной компании, позволяющей привлечение новых сегментов поставщиков в 2018 г. |

|

- увеличение на 5% в 2018 . сравнению уровнем 2017 . поддержание ее течение 3 . |

- увеличение на 5% в 2018 . сравнению уровнем 2017 . поддержание ее течение 3 . |

При реализации стратегии под влиянием факторов внешней и внутренней среды происходит корректировка целей, что влияет на производственную программу, работу с поставщиками, сбыт и т.д.

Основными контрагентами АО «Брянконфи» являются розничные сети «Свенская ярмарка», «Калита», «Журавли», «Магнит», «Пятерочка», «Лента».

В ассортименте АО «Брянконфи» сдобное, овсяное, сахарное и затяжное печенье, а также печенье с начинками.

Также фирма производит вафли различных размеров, форм и вкусов с классическим вафельным листом и листом с крупной насечкой.

В ассортименте компании есть эксклюзивные конфеты ручной работы из орехов и сухофруктов, глазированные натуральным шоколадом - серии «Мягкий грильяж», «Фрукты в шоколаде» и «Суфле в шоколаде».

Вся продукция выпускается в весовом и фасованном формате.

Компания «Брянконфи» прошла сертификацию по международным (ISO 22000) и российским стандартам (ГОСТ ISO 9001).

Вся продукция компании не содержит ГМО, искусственных красителей и подсластителей.

В таблице 2 представлены результаты работы предприятия по основному виду деятельности.

Таблица 2

Показатели производства основных видов продукции АО «Брянконфи» за 2015 - 2017 гг.

|

Показатели |

2017 г. |

2016 . |

2015 . |

Отклонение |

прироста, % 2017/2016 |

|

в натуральном |

26 753 |

29 828 |

24 326 |

-3075 |

-10,31 |

|

Печенье, |

22 372 |

25 542 |

18324 |

-3170 |

-12,41 |

|

, тн |

4 196 |

4 130 |

3847 |

66 |

1,6 |

|

Конфеты, |

134 |

114 |

110 |

20 |

17,54 |

|

торт, |

50 |

42 |

38 |

8 |

19,05 |

|

Фасовка, |

8 312 |

7 557 |

7459 |

755 |

9,99 |

В целом по физическому выпуску кондитерских изделий по сравнению с прошлым годом снижение составило 10,3% (-3075 тн.).

Прежде всего, это объясняется снижением потребительского спроса (рисунок 2).

Рисунок 2 - Объем реализации продукции АО «Брянконфи» за 2016 - 2017 годы

Уже несколько лет ведется работа по развитию фасованной продукции. Об этом свидетельствует рост производства фасованной продукции в 2017 году на 10 процентов (+755 тонн).

В марочном портфеле на АО «Брянконфи» выделено три бренда и на протяжении всего года проводилась работа по оптимизации веса и вида упаковки торговых марок «Белая мельница», «Брянконфи» и «Гулливер».

Основными источниками основных средств компании является производственное оборудование цеха, транспортные средства и прочие.

Проведем анализ основных средств в таблице 3.

Анализ динамики изменения удельного веса основных средств АО «Брянконфи» демонстрирует стабильную динамику изменения величины основных средств по категориям здания и сооружения (за счет реализации не нужного имущества), а также оборудования, так как предприятие постоянно изменяет технологический процесс.

Таким образом, АО «Брянконфи» это крупное производственное предприятие являющееся лидером по производству мучных изделий в Центральном регионе России, обладающее всем необходимым потенциалом для получения устойчивой прибыли.

Таблица 3

Динамика изменения удельных весов основных средств АО «Брянконфи» за 2015-2017 гг.

|

основных |

2015 г. |

2016 г. |

2017 г. |

|||||||||

|

, тыс. руб. |

, % |

сумма, . руб. |

, % |

сумма, тыс. . |

вес, % |

|||||||

|

121377 |

48,00 |

115333 |

42,00 |

60881 |

35 |

|||||||

|

Сооружения устройства |

73332 |

29,00 |

85127 |

31,00 |

66099 |

38 |

||||||

|

Машины |

22758 |

9,00 |

19222 |

7,00 |

24352 |

14 |

||||||

|

Транспортные |

20230 |

8,00 |

16476 |

6,00 |

12176 |

7 |

||||||

|

Другие средств |

15172 |

6,00 |

10984 |

4,00 |

10437 |

6 |

||||||

|

Итого |

252869 |

100,00 |

274603 |

100 |

173945 |

100 |

||||||

Далее проведем анализ финансового состояния организации АО «Брянконфи» и оценим прибыльности деятельности компании.

2.2 Анализ финансового состояния организации АО «Брянконфи» и оценка прибыльности деятельности компании

Финансовое состояние характеризуется системой показателей, отображающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на определенный момент времени. Базой проведения анализа финансового состояния является бухгалтерская отчетность предприятия.

Масштабы и эффективность деятельности АО «Брянконфи» можно оценить на основе показателей, приведенных в таблице 4.

Данные таблицы 4 свидетельствуют об увеличении масштабов деятельности предприятия в 2016 году и существенном снижении в 2017 году. Так, выручка от продаж в 2017 году превысила уровень 2016 года на 7%, а в 2017 году сократилась на 12%. При этом темп роста себестоимости продаж в 2016 году соответствовал темпу роста выручки, а в 2017 году ее снижение было менее значимым, чем сокращение выручки, вследствие чего прибыль от продаж резко снизилась, составив всего 3,76% от уровня 2016 года. Показатели эффективности функционирования АО «Брянконфи» изменялись аналогичным образом: увеличились в 2016 году и резко снизились в 2017 году.

Таблица 4

Основные экономические показатели деятельности АО «Брянконфи» в 2015-2017 годах

|

Показатели |

2015г. |

2016 г. |

2017 . |

, % |

|

|

2017 . к 2015 . |

2017 г. 2016г. |

||||

|

Выручка, тыс. руб. |

600404 |

642457 |

505181 |

107 |

78,63 |

|

Себестоимость продаж, тыс. |

489153 |

523529 |

498832 |

107,03 |

95,28 |

|

Прибыль продаж, тыс. руб. |

106438 |

115667 |

4353 |

108,67 |

3,76 |

|

Чистая прибыль, тыс. . |

84595 |

101517 |

12794 |

120 |

12,6 |

|

Баланс, тыс. . |

635394 |

651301 |

663760 |

||

|

Среднегодовая стоимость имущества всего, . . |

649577 |

643347,5 |

657530,5 |

99,04 |

102,20 |

|

в числе: основные средства |

173945 |

274603 |

252869 |

157,87 |

92,09 |

|

оборотные средства |

337866 |

350788 |

398546 |

103,82 |

113,61 |

|

Производительность труда, тыс. . |

6,55 |

-27,17 |

-415,14 |

||

|

Фондоотдача, ./. |

2,86 |

1,92 |

66,87 |

||

|

Коэффициент оборачиваемости оборотныхсредств, раз. |

1,87 |

1,35 |

72,27 |

||

|

Рентабельность продаж, % |

17,73 |

18,00 |

0,86 |

101,56 |

4,79 |

|

Рентабельность совокупного капитала, % |

13,31 |

15,59 |

1,93 |

117,07 |

12,37 |

Так, чистая прибыль предприятия возросла в 2016 году на 20% от уровня 2015 года и составила 101517 тысяч рублей. В 2017 году чистая прибыль сократилась на 87,4% от уровня 2016 года и составила всего 12794 тысячи рублей. Соответствующую динамику имеют показатели производительности труда, оборачиваемости оборотных средств.

В 2016 году рост производительности труда году составил 6,55%, оборачиваемости оборотных средств – 1,87%. К 2017 году производительность труда снизилась на 21,17%, оборачиваемость оборотных средств – увеличилась на 1,35%. В виду интенсивного увеличения среднегодовой стоимости основных средств уровень фондоотдачи в динамике снижается: в 2016 году на 2,86%, а в 2017 году - еще на 1,92%. О резком снижении эффективности деятельности АО «Брянконфи» свидетельствуют изменения показателей рентабельности: если в 2015 - 2016 годах рентабельность продаж варьировала в диапазоне 17,73-18,0%, то в 2017 году она составила всего 0,86%.

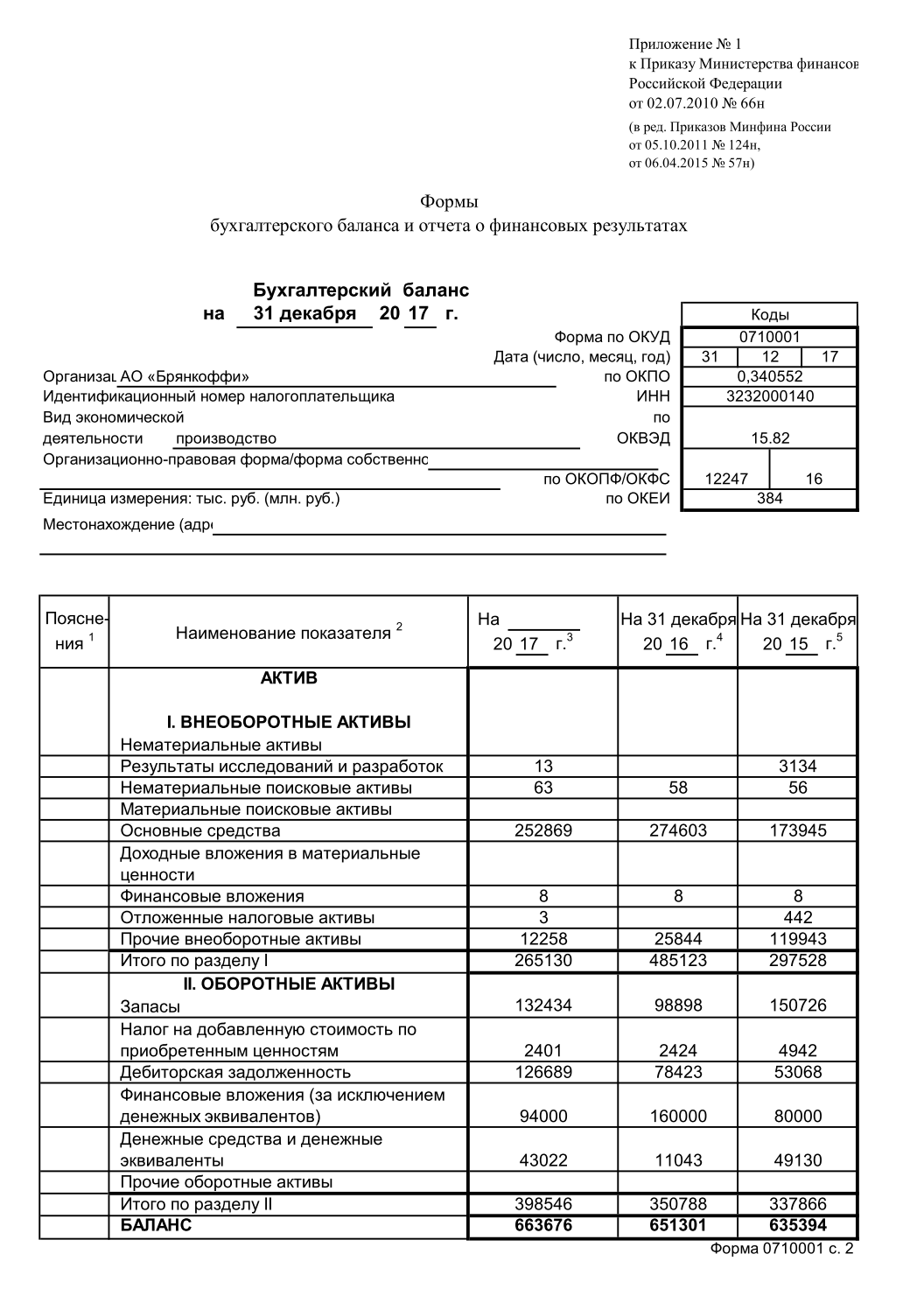

Рентабельность совокупных активов составляла соответственно в 2015 году 14%, в 2016 году - 15,78%, а в 2017 году - всего 1,93%. Имущество, которым располагает предприятие, находит отражение в его балансе и рассматривается потенциальными кредиторами как форма обеспечения обязательств по займам. Изучим состав и структуру имущества АО «Брянконфи» (таблица 5).

Таблица 5

Состав, структура и динамика имущества АО «Брянконфи» за 2015 - 2017 гг.

|

актива |

2015 год |

., в % |

2016 год |

., в % |

2017 |

Уд., % |

Отклонение 2017 г. 2016 . т. . |

|

Внеоборотные активы |

|||||||

|

Нематериальные |

56 |

0,01 |

58 |

0,01 |

63 |

0,01 |

5 |

|

исследо-ваний |

3134 |

0,5 |

0 |

0 |

13 |

0 |

13 |

|

Основные |

173945 |

27,4 |

274603 |

42,2 |

252869 |

38,1 |

-21734 |

|

вложения |

8 |

0,0 |

8 |

0,0 |

8 |

0,0 |

0 |

|

Отложенные |

442 |

0,1 |

0 |

0,0 |

3 |

0,0 |

3 |

|

Прочие активы |

119943 |

18,9 |

25844 |

4,0 |

12258 |

1,8 |

-13586 |

|

разделу I |

297528 |

46,8 |

485123 |

74,49 |

265214 |

40,0 |

-35299 |

|

Оборотные |

|||||||

|

Запасы |

150726 |

23,7 |

98898 |

15,2 |

132434 |

20 |

33536 |

|

4942 |

0,8 |

2424 |

0,4 |

2401 |

0,4 |

-23 |

|

|

Дебиторская |

53068 |

8,4 |

78423 |

12 |

126689 |

19,1 |

48266 |

|

вложения |

80000 |

12,6 |

160000 |

24,6 |

94000 |

14,2 |

-66000 |

|

Денежные |

49130 |

7,7 |

11043 |

1,7 |

43022 |

6,5 |

31979 |

|

по II |

337866 |

53,2 |

350788 |

53,9 |

398546 |

60 |

47758 |

|

баланса |

635394 |

100 |

651301 |

100 |

663760 |

100 |

12459 |

Имущество АО «Брянконфи» представлено внеоборотными и оборотными активами, пропорция распределения: 40% на 60% соответственно (2017 год). Ранее доля внеоборотных активов была более значима (46%) (рисунок 3).

Рисунок 3 - Динамика удельного веса внеоборотных и оборотных активов в структуре активов баланса АО «Брянконфи» в 2015-2017 годах

В динамике стоимость имущества предприятия увеличивается, что обеспечено ростом стоимости оборотных активов и внеоборотных (до 2016 года). В 2017 году величина внеоборотных активов предприятия снизилась за счет сокращения прочих внеоборотных активов. Наиболее значимой группой внеоборотных активов являются основные средства. Их удельный вес в динамике варьирует от 27,4% (2015 год) до 38,1% (2017 год), а стоимость в динамике увеличивается.

АО «Брянконфи» располагает нематериальными активами, их величина в динамике растет, но удельный вес в структуре имущества крайне невелик - 0,01%.

Располагает предприятие и долгосрочными финансовыми вложениями, размер которых устойчив во времени и составляет 8 тыс. рублей.

Оборотные активы предприятия представлены преимущественно запасами (20% стоимости имущества в 2017 году), дебиторской задолженностью (19%) и финансовыми вложениями (14,2%).

В динамике сократилась величина запасов, а дебиторской задолженности и финансовых вложений, напротив, возросла. Таким образом, монетарные активы преобладают в структуре оборотных средств. Негативным фактом выступает динамика роста дебиторской задолженности, которая за три последних года увеличилась более, чем вдвое.

Размер денежных средств АО «Брянконфи» существенно варьирует в динамике - в 2016 году их величина снизилась на 38087 тысяч рублей, а в 2017 года возросла на 31979 тысяч рублей. Тем не менее, предприятие обладает большим объемом ликвидных активов, включая значительные суммы краткосрочных финансовых вложений, для покрытия текущих обязательств и реализации текущей деятельности.

Рассмотрим более детально состав основных средств АО «Брянконфи», которые служат значимой гарантией возврата долгов кредиторам (Рисунок 4).

Наиболее значимой группой основных средств АО «Брянконфи» являются машины и оборудование, их удельный вес в структуре основных фондов в 2017 году составил 77,8%.

Рисунок 4 – Состав и динамика основных средств АО «Брянконфи» в 2015 - 2017 гг.

Таким образом, основные средства АО «Брянконфи» по составу и динамике вполне способны выступать в качестве обеспечения по кредитным сделкам.

Ценность имущества как формы обеспечения тем выше, чем меньше кредиторов претендуют на это имущество.

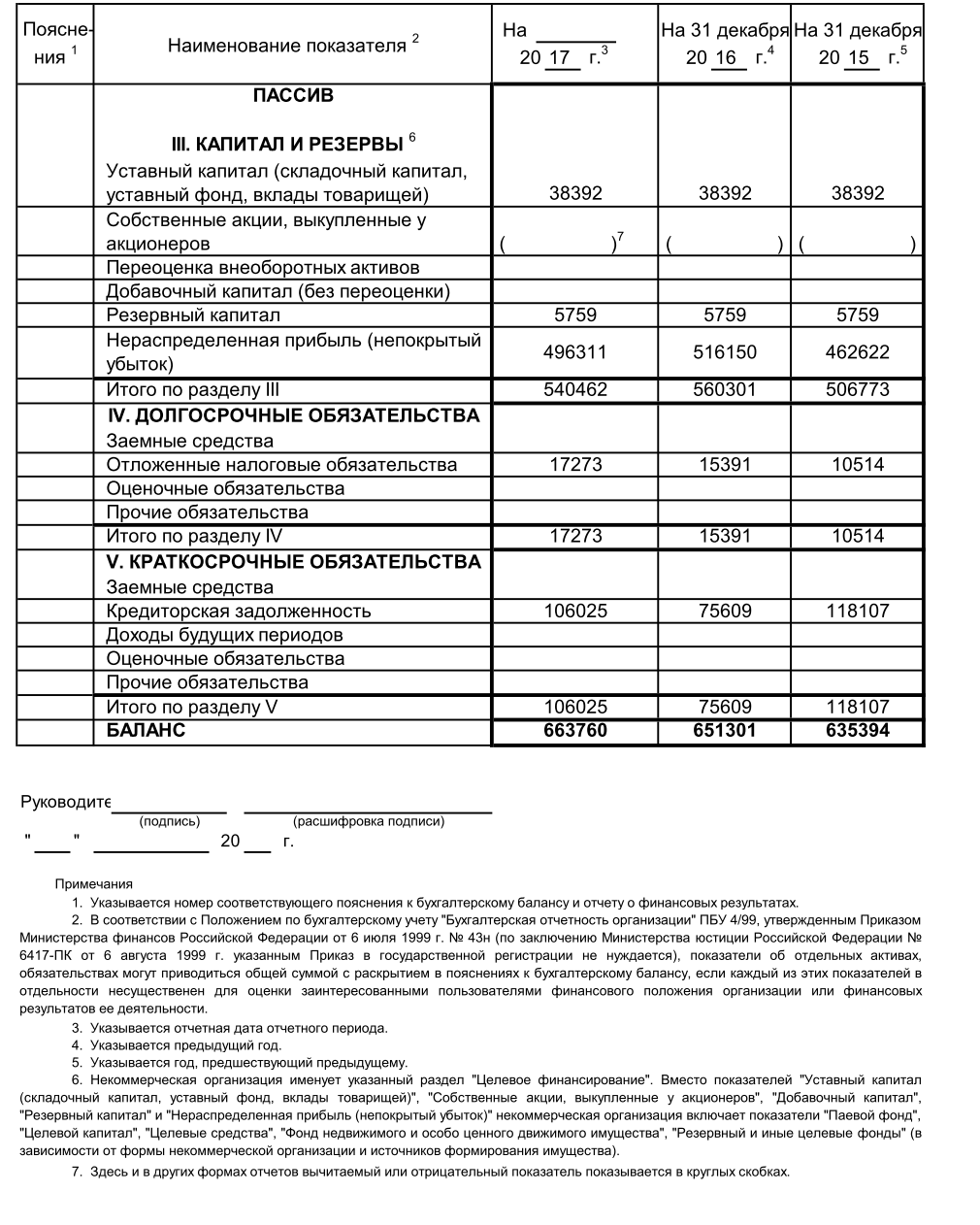

В этой связи важно оценить, за счет каких источников сформированы активы АО «Брянконфи» и какова степень участия собственного капитала в их финансировании (таблица 6).

Как свидетельствуют данные таблицы 6, основным источником финансирования АО «Брянконфи» является собственный капитал. Его удельный вес в структуре капитала варьирует от 79,8% до 86,03%, максимальная его величина наблюдалась в 2016 году.

Таблица 6

Состав, структура и динамика источников финансирования АО «Брянконфи» за 2015 - 2017 гг.

|

актива |

2015 |

Уд.вес, % |

2016 |

.вес, % |

2017 |

Уд., % |

2017 г. от 2016 . . руб. |

|

3. и |

|||||||

|

капитал |

38392 |

6,0 |

38392 |

5,89 |

38392 |

5,8 |

0 |

|

Резервный |

5759 |

0,9 |

5759 |

0,88 |

5759 |

0,9 |

0 |

|

прибыль |

462622 |

72,8 |

516150 |

79,25 |

496311 |

74,8 |

-19839 |

|

капитал |

506773 |

79,8 |

560301 |

86,03 |

540462 |

81,4 |

-19839 |

|

4. Долгосрочные |

|||||||

|

налоговые |

10514 |

1,7 |

15391 |

2,36 |

17273 |

2,6 |

1882 |

|

Итого |

10514 |

1,7 |

15391 |

2,36 |

17273 |

2,6 |

1882 |

|

5. Краткосрочные обязательства |

|||||||

|

118107 |

18,6 |

75609 |

11,6 |

106025 |

16 |

30416 |

|

|

Итого обязательств |

118107 |

18,6 |

75609 |

11,6 |

106025 |

16 |

30416 |

|

баланса |

635394 |

100 |

651301 |

100 |

663760 |

100 |

12459 |

К 2017 году размер собственного капитала компании несколько снизился, но остался выше уровня 2015 года.

В составе собственного капитала наиболее значимым элементом является нераспределенная прибыль, ее удельный вес варьирует от 72,8% до 79,25% и в 2017 году составляет 74,8% источников финансирования.

Величина нераспределенной прибыли существенно увеличившись к 2016 году, к 2017 году снизилась, но осталась выше уровня 2015 года. Уставный и резервный капитал в рассматриваемом периоде стабильны по своей величине.

Банковскими кредитами предприятие не пользуется, привлеченные источники финансирования АО «Брянконфи» представлены отложенными налоговыми обязательствами и кредиторской задолженностью.

Размер отложенных налоговых обязательств компании увеличивается из года в год, их доля в структуре источников финансирования к концу 2017 года составила 2,6%.

Кредиторская задолженность АО «Брянконфи» имеет краткосрочный характер, ее величина в относительно финансово успешном году резко снизилась, а к 2017 году возросла. Доля кредиторской задолженности в структуре пассивов компании составляет 16%.

Таким образом, финансирование имущества АО «Брянконфи» осуществляется в основном за счет собственных средств, что положительно сказывается на кредитоспособности предприятия.

Основой оценки платежеспособности организации по балансу является характеристика его ликвидности.

Изучение соотношений отдельных групп активов и пассивов за несколько периодов позволит установить тенденции изменений в структуре баланса и его ликвидности.

Распределим на соответствующие группы активы и обязательства АО «Брянконфи», на основании чего дадим оценку ликвидности баланса данного предприятия и динамических изменений в ней (таблица 7).

Таблица 7

Показатели ликвидности баланса АО «Брянконфи» в 2015-2017 годах

|

по ликвидности |

. . |

Статьи пассива срочности |

Тыс. . |

ликвидности баланса |

|

2015 |

||||

|

129130 |

П1 |

118107 |

>П1 |

|

|

53068 |

0 |

А2>П2 |

||

|

155668 |

10514 |

А3> |

||

|

А4 |

297528 |

506773 |

<П4 |

|

|

Итого |

635394 |

635394 |

||

|

2016 |

||||

|

А1 |

171043 |

75609 |

А1> |

|

|

78423 |

П2 |

0 |

А2> |

|

|

101322 |

П3 |

15391 |

>П3 |

|

|

300513 |

560301 |

А4<П4 |

||

|

651301 |

651301 |

|||

|

2017 год |

||||

|

137022 |

П1 |

106025 |

> |

|

|

А2 |

126689 |

П2 |

0 |

> |

|

А3 |

134835 |

17273 |

А3< |

|

|

265214 |

П4 |

540462 |

А4< |

|

|

663760 |

Итого |

663760 |

||

Сопоставление групп актива и пассива баланса АО «Брянконфи» по результатам таблицы 7 позволяет сделать вывод об абсолютной ликвидности предприятия. В частности, на протяжении всего анализируемого периода абсолютно ликвидные активы превышают его краткосрочные обязательства, медленно реализуемые активы покрывают долгосрочные обязательства, а собственный капитал превышает размер внеоборотных активов, что свидетельствует о наличии у предприятия собственных оборотных средств.

Баланс считается полностью ликвидным при соблюдении следующих неравенств А1П1; А2П2; А3П3; А4П4: 2015 год – все неравенства соблюдены; 2016 год - все неравенства соблюдены; 2017 год - все неравенства соблюдены.

Таким образом, за весь анализируемый период предприятие является платежеспособным.

Для более полной оценки платежеспособности АО «Брянконфи» рассмотрим относительные показатели, ее характеризующие (таблица 8).

Таблица 8

Коэффициенты платежеспособности и ликвидности АО «Брянконфи» в 2015-2017 годах

|

Показатели |

2015 . |

2016 г. |

2017 . |

Отклонение 2017 . : |

||

|

2015 г. |

2016 г. |

|||||

|

Коэффициент текущей ликвидности |

1,5-2 |

2,861 |

4,640 |

3,759 |

0,898 |

0,881 |

|

срочной ликвидности |

0,7 - 1,5 |

1,543 |

3,299 |

2,487 |

0,945 |

0,812 |

|

Коэффициент абсолютной ликвидности |

0,2-0,5 |

1,093 |

2,262 |

1,292 |

0,199 |

0,970 |

|

Общий показатель ликвидности |

>1 |

3,940 |

6,157 |

4,383 |

0,443 |

1,774 |

По результатам выполненных расчетов относительных показателей платежеспособности можно сказать, что АО «Брянконфи» является платежеспособным предприятием. Все показатели заметно превышают нормативно рекомендуемые значения на протяжении анализируемого периода.

В случае погашения своих обязательств дебиторами платежные средства превысят кредиторскую задолженность АО «Брянконфи» в 2,48 раза (2017 год), а в наиболее финансово благополучном для компании 2016 году - в 3,3 раза. Текущие активы предприятия превышают его текущие обязательства в 2017 году в 3,76 раза (в 2015 году - в 2,86 раза), коэффициент текущей ликвидности в динамике увеличивается. Значительно превышает норматив и коэффициент общей ликвидности.

Состояние финансов, которое гарантирует организации постоянную платежеспособность, называется финансовой устойчивостью.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, который рассчитывается как разница между величиной источников средств и величиной запасов и затрат.

Поэтому для анализа, прежде всего, надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат. Рассмотрим значение данных показателей АО «Брянконфи» (таблица 9).

Таблица 9

Обеспеченность запасов и затрат АО «Брянконфи» источниками финансирования в 2015- 2017 годах

В тыс. .

|

Показатели |

2015 . |

2016 г. |

2017 г. |

(+,-) |

||

|

Показатели, источники и затрат |

||||||

|

1. оборотных |

Ес |

179421 |

275179 |

159189 |

95758 |

-115990 |

|

2. основных источников |

179421 |

275179 |

159189 |

95758 |

-115990 |

|

|

3. собственных -ротных долгосрочных средств |

189935 |

290570 |

176462 |

100635 |

-114108 |

|

|

4. |

З |

150726 |

98898 |

132434 |

-51828 |

33536 |

|

Показатели и затрат |

||||||

|

1. Излишек (+) / (-) собственных |

А Ес |

28695 |

176281 |

26755 |

147586 |

-149526 |

|

2. недостаток величины для формирования затрат |

Ео |

28695 |

176281 |

26755 |

147586 |

-149526 |

Значения показателей таблицы 9 свидетельствуют об абсолютной финансовой устойчивости АО «Брянконфи»: на протяжении всего анализируемого периода у предприятия имеется собственный оборотный капитал, величина которого превышает размер запасов и затрат.

Таким образом, перманентная часть оборотных средств финансируется предприятием исключительно за счет собственных средств.

Такая политика финансирования оборотных активов является консервативной, она минимизирует риски и служит свидетельством финансовой устойчивости предприятия для кредиторов.

Наряду с абсолютными показателями для оценки долгосрочной платежеспособности широко применяется система коэффициентов финансовой устойчивости, представленная в таблице 10.

Таблица 10

Система коэффициентов финансовой устойчивости АО «Брянконфи» в 2015- 2017 годах

|

2015 г. |

2016 г. |

2017 . |

(+,-) |

|||

|

2016г. к 2015г. |

2017 . к 2016г. |

|||||

|

заемного капитала |

<0,5 |

0,202 |

0,140 |

0,186 |

-0,063 |

0,046 |

|

риска |

<1 |

0,254 |

0,162 |

0,228 |

-0,091 |

0,066 |

|

покрытия |

>1 |

3,940 |

6,157 |

4,383 |

2,217 |

-1,774 |

|

маневренности собственных |

* |

0,354 |

0,491 |

0,295 |

0,137 |

-0,197 |

|

структуры вложений |

* |

0,035 |

0,051 |

0,065 |

0,016 |

0,014 |

|

финансирования |

>0,75 |

0,814 |

0,884 |

0,840 |

0,070 |

-0,044 |

|

Коэффициент |

>0,5 |

0,798 |

0,860 |

0,814 |

0,063 |

-0,046 |

По относительным показателям финансовой устойчивости АО «Брянконфи» является финансово устойчивым предприятием с низким уровнем финансового риска. На протяжении всего анализируемого периода заемное финансирование не превышает 20% стоимости имущества, к концу 2017 года коэффициент заемного финансирования составил всего 0,186. Значительно ниже порогового значения коэффициент финансового риска: соотношение между заемным и собственным капиталом компании варьирует в пределах 0,254 -0,162, минимальный уровень показателя наблюдался в 2016 году, к 2017 году он увеличился, но остался ниже уровня 2015 года. Соответственно, уровень покрытия долгов собственным капиталом к концу 2017 года составил 4,38.

Маневренная форма функционирования собственного капитала составляет 29,5%, в динамике значение показателя несколько снизилось, но осталось выше нормативно рекомендуемого значения. Внеоборотные активы предприятия профинансированы преимущественно за счет собственных средств, коэффициент структуры долгосрочных вложений варьирует в пределах 0,035-0,065.

Коэффициент устойчивого финансирования в динамике увеличивается, но максимальный его уровень наблюдался в 2016 году. К концу 2017 года за счет перманентного капитала финансировалось 84% стоимости активов

АО «Брянконфи». При этом уровень самофинансирования деятельности составил 81,4%.

Рассмотрим источники формирования капитала АО «Брянконфи». Прежде всего, это уставный капитал, который был образован при учреждении компании. Величина уставного капитала АО «Брянконфи» составляет 38392 тысячи рублей.

Также важнейшим источником формирования капитала компании является приращение в результате хозяйственной деятельности. Объем этого приращения равен части чистой прибыли отчетных лет, которая остается после выплаты доходов и дивидендов собственникам.

В соответствии с решением собственников АО «Брянконфи» о распределении прибыли, часть чистой прибыли компании направляется в резервные фонды. Резервный капитал компании образуется с целью покрытия возможных непроизводительных потерь и убытков. Акционерные общества обязаны создавать резервы согласно законодательству. Величина резервного капитала АО «Брянконфи» в 2015-2017 годах составила 5759 тысяч рублей.

Остаток чистой прибыли компании после произведенного распределения прибыли относится к нераспределенной прибыли, которая также является составляющей частью капитала АО «Брянсконфи».

Таким образом, можно увидеть, что в структуре собственного капитала АО «Брянконфи» преобладает нераспределенная прибыль, которая является основным источником инвестиционных ресурсов компании. В 2017 года доля нераспределенной прибыли АО «Брянконфи» в структуре собственного капитала составила 91,8%.

Предпосылками переливания финансовых ресурсов АО «Брянконфи» в собственный капитал послужил износ основных производственных фондов, что является наиболее важной проблемой для компании, приводящей к следующим отрицательным последствиям: неэффективному использованию оборудования; возрастанию себестоимости продукции; снижению ценовой конкурентоспособности продукции; снижению уровня эффективности производства в целом, что, в свою очередь, может привести предприятие к недостатку собственных оборотных средств.

Деловая активность компании характеризуется, прежде всего, на основе показателей оборачиваемости, значения которых АО «Брянконфи» представлены в таблице 11.

Таблица 11

Динамика показателей оборачиваемости АО «Брянконфи» в 2015-2017 годах

|

2015 г. |

2016 г. |

2017 . |

Показатели |

||

|

1. активов |

|||||

|

- |

0,994 |

0,999 |

0,768 |

0,004 |

-0,230 |

|

- время оборота, |

367 |

366 |

475 |

-2 |

110 |

|

2. основных (фондоотдача) |

|||||

|

- |

4,073 |

2,865 |

1,915 |

-1,208 |

-0,949 |

|

- время оборота, |

90 |

127 |

191 |

38 |

63 |

|

3. оборотных |

|||||

|

-коэффициент |

1,671 |

1,866 |

1,348 |

0,195 |

-0,517 |

|

- оборота, дней |

218 |

196 |

271 |

-23 |

75 |

|

4. задолженности |

|||||

|

- оборачиваемости |

7,404 |

9,772 |

4,926 |

2,368 |

-4,846 |

|

- , дней |

49 |

37 |

74 |

-12 |

37 |

|

5. Оборачиваемость |

|||||

|

-коэффициент |

5,346 |

6,633 |

5,563 |

1,287 |

-1,070 |

|

- время , |

68 |

55 |

66 |

-13 |

11 |

|

6. Оборачиваемость материально- |

|||||

|

-коэффициент |

4,224 |

5,147 |

4,368 |

0,923 |

-0,780 |

|

- время , |

86 |

71 |

84 |

-15 |

13 |

|

7. Оборачиваемость собственных |

|||||

|

- оборачиваемости |

1,246 |

1,204 |

0,918 |

-0,042 |

-0,286 |

|

- оборота, |

293 |

303 |

398 |

10 |

95 |

|

8. операционного цикла, |

135 |

108 |

158 |

-27 |

50 |

|

9. финансового , дней |

67 |

53 |

92 |

-14 |

39 |

Данные таблицы 11 свидетельствуют о снижении деловой активности

АО «Брянконфи» в 2015-2017 годах. Так, оборачиваемость совокупных активов предприятия замедлилась в 2017 году на 110 дней, оборачиваемость основных фондов - на 65 дней, оборотных средств - на 75 дней. Максимальное значение показателей оборачиваемости наблюдалось в 2016 году, к 2017 году они снизились и оказались наименьшими за период. Полный кругооборот оборотные средства предприятия совершают за 271 день, в 2016 году на это требовалось 196 дней. Дебиторская задолженность АО «Брянконфи» обращается медленнее, чем кредиторская. Коэффициент оборачиваемости дебиторской задолженности в 2017 году составил 4,93 и в динамике увеличился, тогда как коэффициент оборачиваемости кредиторской задолженности составил 5,56 и в динамике несколько снизился.

Следует отметить некоторое ускорение оборачиваемости запасов: если в 2015 году период их обращения составлял 86 дней, к 2016 году он сократился до 74 дней, а в 2017 году возрос до 84 дней, оставаясь на 2 дня ниже уровня 2015 года. Существенно замедлилась оборачиваемость собственных средств предприятия, что обусловлено ростом их величины на фоне снижения размера выручки от продаж. Если в 2016 году оборачиваемость собственного капитала составляла 303 дня, то к 2017 году она стала составлять 398 дней.

Операционный цикл в 2017 году составил 158 дней, что на 50 дней больше, чем в 2016 году. Финансовый цикл составил 92 дня, увеличившись к уровню 2016 года на 39 дней.

Таким образом, по результатам проведенных расчетов были получены благоприятные прогнозы по улучшению финансового состояния АО «Брянконфи» в плановом периоде. Показатели прибыльности растут, коэффциэтны ликвидности превышают свои нормативные величины. Однако проведенный анализ показал что АО «Брянконфи» работает на склад – растет суммарный объем запасов, нераспределенная прибыль сокращается, заемные источники финансирования увеличиваются. Также заметны и негативные изменения - снижение деловой активности, дебиторская задолженность обращается медленнее, чем кредиторская, замедлилась оборачиваемость собственных средств предприятия, что обусловлено ростом их величины на фоне снижения размера выручки от продаж.

Имущественное положение предприятия так же может быть оценено как благоприятное для потенциальных инвесторов.

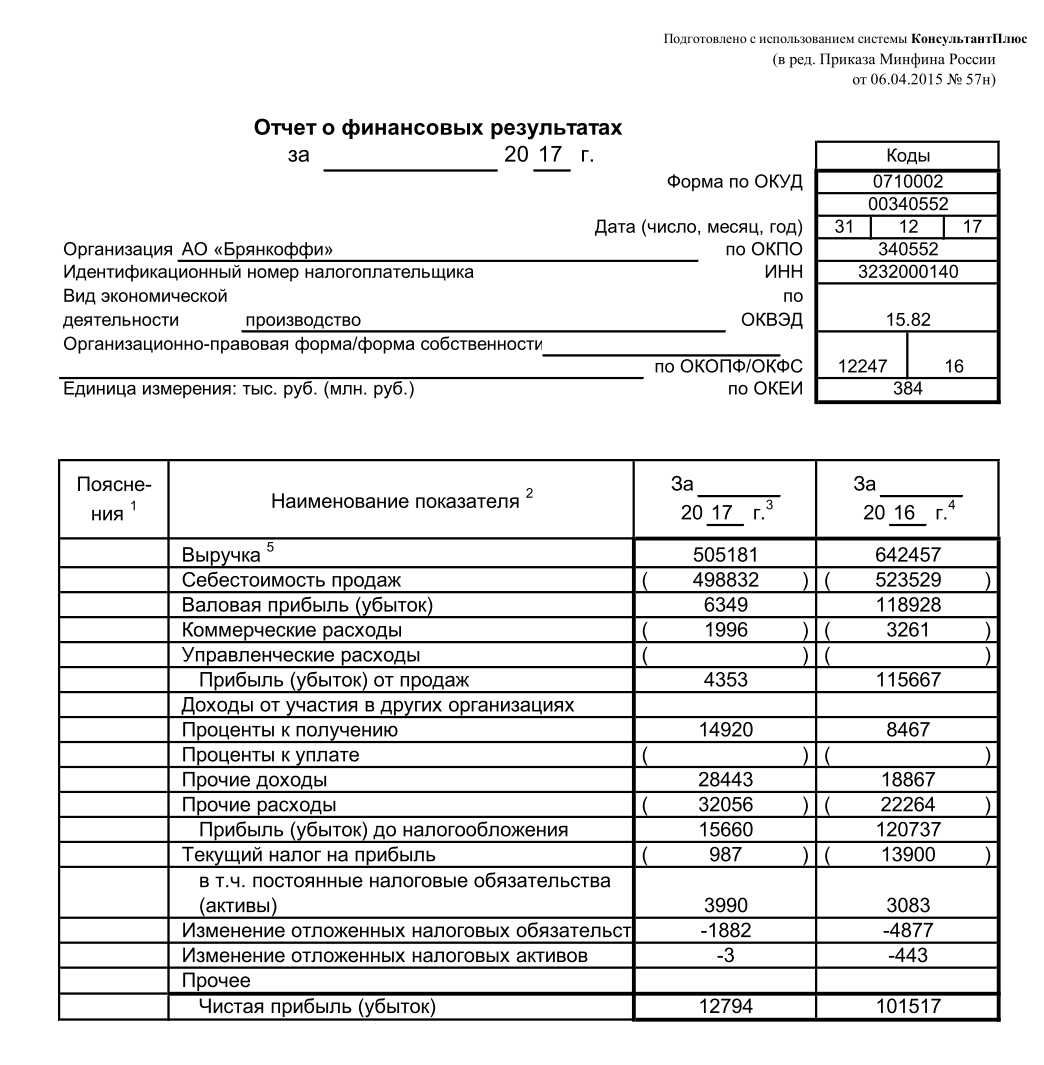

Рассмотрим финансовые результаты деятельности АО «Брянконфи», как индикатор качества и эффективности финансового управления (таблица 12).

Таблица 12

Динамика формирования прибыли в АО «Брянконфи»

В тыс. руб.

|

2015 . |

2016 г. |

2017 . |

Отклонение 2017 . : |

||

|

2015 г. |

2016 г. |

||||

|

() |

600404 |

642457 |

505181 |

-95223 |

-137276 |

|

Себестоимость |

489153 |

523529 |

498832 |

9679 |

-24697 |

|

Валовая прибыль |

111251 |

118928 |

6349 |

-104902 |

-112579 |

|

Коммерческие расходы |

4813 |

3261 |

1996 |

-2817 |

-1265 |

|

Прибыль (убыток) |

106438 |

115667 |

4353 |

-102085 |

-111314 |

|

Проценты получению |

3742 |

8467 |

14920 |

11178 |

6453 |

|

Проценты уплате |

51 |

0 |

0 |

-51 |

0 |

|

Прочие доходы |

6268 |

18867 |

28443 |

22175 |

9576 |

|

Прочие расходы |

15800 |

22264 |

32056 |

16256 |

9792 |

|

Прибыль (убыток) до налогообложения |

100597 |

120737 |

15660 |

-84937 |

-105077 |

|

Текущий налог на |

20119,4 |

24147,4 |

3132 |

-16987,4 |

-21015,4 |

|

Изменение отложенных налоговых обязательств |

1427 |

4877 |

8882 |

7455 |

4005 |

|

Изменение отложенных налоговых активов |

348 |

443 |

3 |

-345 |

-440 |

|

прибыль (убыток) |

84595 |

101517 |

12794 |

-71801 |

-88723 |

В 2017 году эффективность деятельности АО «Брянконфи» резко снизилась. Выручка от продаж сократилась на 21,4% к уровню 2016 года и на 15,9% к уровню 2015 года. Себестоимость продукции снизилась в этом же периоде всего 4,8%, что определило резкое снижение валовой прибыли: со 118928 тысяч рублей в 2016 году до 6349 тысяч рублей в 2017 году, т.е. более чем в 18 раз. Коммерческие расходы АО «Брянконфи» в динамике снижаются, в 2017 году они достигли минимального уровня за период. Однако, динамика прибыли от продаж мало зависит от величины коммерческих расходов, определяющая роль здесь у выручки и себестоимости. Финансовые вложения компании обеспечивают ей доходы в виде процентов, их величина ежегодно увеличивается - в 2016 году в 2,3 раза, а в 2017 году еще 76,2%.

Увеличиваются в динамике и прочие доходы - в 2016 году в 3 раза, в 2017 году - на 50,8%. Рост прочих расходов при этом составил соответственно 40,9% и 44,0%. В результате положительного увеличивающегося сальдо прочих доходов и расходов прибыль до налогообложения, как и чистая прибыль, уменьшились в меньшей степени, чем прибыль от продаж.

Обобщающую оценку эффективности деятельности организации в целом, которая, как правило, осуществляется потенциальными инвесторами, можно осуществить на основе анализа показателей рентабельности (таблица 13).

Таблица 13

Показатели рентабельности АО «Брянконфи»

В процентах

|

2015 г. |

2016 . |

2017 г. |

(+,-) |

||

|

2016г. 2015г. |

2017г. 2016г. |

||||

|

1. Рентабельность продукции от |

21,76 |

22,09 |

0,87 |

0,33 |

-21,22 |

|

по |

17,29 |

19,39 |

2,56 |

2,1 |

-16,83 |

|

2. по от |

17,73 |

18,00 |

0,86 |

0,27 |

-17,14 |

|

чистой прибыли |

14,09 |

15,80 |

2,53 |

1,71 |

-13,27 |

|

3. капитала чистой |

14,01 |

15,78 |

1,95 |

1,77 |

-13,83 |

|

EBIT |

16,67 |

18,77 |

2,38 |

2,1 |

-16,39 |

|

4. Рентабельность |

17,56 |

19,03 |

2,32 |

1,47 |

-16,71 |

|

5. Рентабельность фондов |

57,38 |

45,26 |

4,85 |

-12,12 |

-40,41 |

|

6. активов |

23,54 |

29,48 |

3,41 |

5,94 |

-26,07 |

Динамика показателей рентабельности АО «Брянконфи» подтверждает ранее сделанные выводы о снижении эффективности финансово-хозяйственной деятельности организации. Наилучшие финансовые результаты деятельности предприятия наблюдались в 2016 году, к 2017 году рентабельность продукции и рентабельность продаж компании резко снизились. Так, если на 100 рублей выручки от продаж в 2015 году предприятие получило 17,73 рубля прибыли от продаж и 14,09 рубля чистой прибыли, в 2016 году в 100 рублей выручки содержалось 18,0 рублей прибыли от продаж и 15,8 рублей чистой прибыли, 0,86 рубля, а чистой прибыли - до 2,56 рубля.

Анализируя рентабельность совокупных активов (капитала) АО «Брянконфи» можно видеть, что если в 2015 году на 100 рублей авансированных в бизнес средств предприятие обеспечивало отдачу в виде 16,67 рубля прибыли до уплаты процентов и налогов (в 2016 году - 18,77) и 14,01 рубля чистой прибыли (в 2017 году - 15,78), то в 2017 году оно обеспечило получение прибыли до уплаты процентов и налогов в 2,38 рубля и чистой прибыли - в 1,95 рубля.

Рентабельность собственного капитала АО «Брянконфи» снизилась с 17,56% до 2,32%, рентабельность основных фондов с 57,38% до 4,85%, оборотных средств - с 23,54% до 3,41%.

По результатам проведенного исследования во второй главе необходимо сделать выводы.

В 2017 году эффективность деятельности АО «Брянконфи» резко снизилась. Выручка от продаж сократилась на 21,4% к уровню 2016 года и на 15,9% к уровню 2015 года. Наилучшие финансовые результаты деятельности предприятия наблюдались в 2016 году, к 2017 году рентабельность продукции и рентабельность продаж компании резко снизились. Снижение выручки повлияло также на снижение рентабельности продаж и общей рентабельности в 2017 году. АО «Брянконфи» имеет некоторые проблемы с формированием выручки, даже изменение цены в сторону увеличения не повлияло на рост прибыли.

3. РАЗРАБОТКА НАПРАВЛЕНИЙ СОВЕРШЕНСТВОВАНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ АО «БРЯНКОНФИ»

3.1 Выработка предложений по повышению прибыльности хозяйственной деятельности АО «Брянконфи»

В современных рыночных условиях руководство АО «Брянконфи» приспосабливают свою экономическую деятельность к требованиям рынка не только за счет применения различных методов управления, но и посредством постановки и достижения долгосрочных, стратегических целей, которые направлены на повышение будущего потенциала компании и сохранение положения на рынке.

Основной упор, как показал проведенный анализ, делается на решении текущих производственных проблем, развитие производства, уменьшение издержек. АО «Брянконфи» придерживается стратегии инвестирования в развитие основных фондов, то применительно к инвестициям в основной капитал инвестиционная стратегия компании может быть уточнена, как система долгосрочных ориентиров, которая направлена на формирование основных фондов компании.

В процессе исследования нами был проведен опрос среди населения города Брянска. Всего было опрошено 100 человек. На вопрос о том, какая кондитерская продукция является предпочтительной, были даны следующие ответы. Основная часть респондентов (54%) предпочитает и активно потребляет печенье, пряники и вафли. Четверть опрошенных (24%) чаще покупают пирожные и крекеры, 8% - кексы, 7,1% – рулеты и 6,9% – торты.

На вопрос о том, знакомы ли они с продукцией АО «Брянконфи», 98% респондентов ответили утвердительно, 2 % респондентов вообще не знакомы с продукцией. Из числа опрошенных, лишь 9 % населения покупают кондитерские изделия АО «Брянконфи» регулярно, 37 % населения приобретают кондитерские изделия АО «Брянконфи» редко (2-3 раза в месяц), 47 % покупают продукцию компании крайне редко, 5 % никогда не покупали продукцию АО «Брянконфи».

На основании вышеизложенного считаем, что одним из направлений повышения прибыли АО «Брянконфи» должно стать внедрение инвестиционной стратегии развития, направленной на расширение доли рынка.

Со всеми основными видами деятельности предприятия, куда следует отнести производственную, финансовую, маркетинговую и другие основные виды деятельности, тесно связана инвестиционная деятельность предприятия, которая, в соответствии с Федеральным законом № 39-ФЗ определяется как вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта) во всех ее формах не может сводиться только к удовлетворению текущих его инвестиционных потребностей. Значительное число предприятий, осуществляющих свою деятельность на современном этапе развития экономики, приходят к пониманию необходимости перспективного управления инвестиционной деятельностью, адаптации к общим целям развития предприятия и изменяющимся условиям внешней инвестиционной среды. В условиях происходящих изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры инвестиционного рынка и связанной с этим неопределенностью, эффективным инструментом перспективного управления инвестиционной деятельностью является инвестиционная стратегия.

Инвестиционная стратегия, занимает собственное место в общей структуре стратегического развития организации, имея, однако, подчиненный характер по отношению к базовой стратегии экономического развития, в силу чего должна согласовываться с ней по целям и этапам. Эффективная реализация инвестиционной стратегии предоставляет возможность достижения высоких темпов экономического развития фирмы, что указывает на зависимость эффективной инвестиционной деятельности от темпов экономического развития фирмы, т.е. общей стратегии экономического развития. Главная цель при разработке инвестиционной стратегии состоит в учете экономических интересов собственников, инвесторов, работников организации и государства.

На финансовую устойчивость предприятия и показатели его платежеспособности существенное влияние оказывает реализация инвестиционной стратегии, поскольку инвестиционная деятельность связана с отвлечением в больших объемах финансовых средств, влияющих на состояние платежеспособности.

В результате этого может проявиться тенденция к снижению платежеспособности фирмы по текущим хозяйственным операциям, к несвоевременному выполнению платежных обязательств перед партнерами и государством, приводящая к банкротству. Кроме того, финансирование отдельных инвестиционных проектов зачастую осуществляется посредством привлечения значительного объема заемных средств, резкое повышение доли которых в активах фирмы может привести к снижению финансовой устойчивости в долгосрочном периоде. Как очевидно, необходим учет приведенных аспектов на каждом из этапов разработки и реализации инвестиционной стратегии. Взаимосвязь инвестиционной и производственной стратегии состоит также в том, что основополагающим элементом возврата инвестиций является реализация произведенной продукции. В силу этого, способность предприятия к эффективному освоению капитальных вложений, осуществляемых в основные и оборотные активы, умелое применение современных маркетинговых стратегий сбыта имеет фундаментальное значение для разработки и реализации инвестиционной стратегии. В свою очередь, это требует учета взаимосвязи между стратегическим инвестированием и продуктово-маркетинговой стратегией.

Экономические интересы потребителей продукции, выпускаемой предприятием, также следует принимать во внимание при разработке инвестиционной стратегии ввиду того, что повышение спроса на товары, производимые предприятием, может вызвать необходимость разработки новой или корректировки осуществляемой предприятием инвестиционной

стратегии.

3.2 Оценка эффективности совершенствования инвестиционной деятельности АО «Брянконфи»

Для того, чтобы применить инвестиционную стратегию развития, направленной на расширение доли рынка, актуализируем необходимость совершенствования инвестиционной деятельности АО «Брянконфи».

В 2016 году темп роста прибыли АО «Брянконфи» превышал темп роста выручки от продаж, а темп роста стоимости активов был ниже темпа роста выручки, т.е. «золотое правило экономики» полностью соблюдалось. В 2017 году ситуация коренным образом изменилась: при снижении выручки на 21,4 % прибыль сократилась на 87,4 %. Это существенно повысило уровень финансовой напряженности в компании и неблагоприятно сказывается на ее кредитоспособности. Условия краткосрочного кредитования во многом опираются на анализ денежного потока по текущей деятельности компании.

Проведем его оценку по данным АО «Брянконфи» (таблица 14).

Таблица 14

Динамика денежного потока по текущей деятельности АО «Брянконфи»

В тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение (+,-) |

|

|

2016 г. |

2017 г. |

||||

|

Чистая прибыль |

84595 |

101517 |

12794 |

16922 |

88723 |

|

Амортизационные отчисления |

112026 |

131250 |

158947 |

19224 |

27697 |

|

Прирост кредиторской задолженности |

11578 |

-42498 |

30416 |

54076 |

72914 |

|

Прирост дебиторской задолженности |

56040 |

25355 |

48266 |

30685 |

22911 |

|

Прирост запасов |

-17176 |

-51828 |

33536 |

34652 |

85364 |

|

Текущий денежный поток ДПтек = |

169335 |

216742 |

120355 |

47407 |

96387 |

Данные таблицы 14 свидетельствуют о привлекательности АО «Брянконфи» для краткосрочного кредитования, так как текущий денежный поток компании имеет положительное значение. Прибыль, амортизационные отчисления и прирост кредиторской задолженности, отражающие приток денежных средств, связанный с основной деятельностью значительно превышают объем денежных средств, отвлеченных в дебиторскую задолженность и формирование запасов. Однако, величина чистого денежного потока в динамике снижается, что актуализирует необходимость совершенствования инвестиционной деятельности АО «Брянконфи».

На данном этапе развития предприятия наиболее всего подойдет имитационная или защитная стратегия, которую часто применяют компании, следующие в продуктовой политике за своими конкурентами. Такие предприятия делают ставку на стабильные и низкие цены. Данная стратегия является эффективной, когда выпускаемая продукция однородна, а затраты на маркетинг умеренные.

Для удержания позиции на рынке предлагается стратегия инвестиционного маркетинга. Инвестиционный маркетинг является пока еще достаточно редкой для российского рынка инновационной деловой технологией, сравнительно недавно появившейся в инвестиционном секторе экономики. Это относительно новое направление, которое несколько обособлено от маркетинга в его классическом понимании, и предназначено для обеспечения руководителей компаний надежной, достоверной, полной и своевременной бизнес-маркетинговой информацией относительно рынка, структуры и динамики спроса, предпочтений корпоративных и частных инвесторов. В концепции инвестиционного маркетинга инвестиции рассматриваются как основа хозяйственной деятельности отдельно взятой компании. Инвестиционные проекты в данном случае являются средствами достижения целей.

В связи с этим целями инвестиционного маркетинга могут заключаться в максимизации прибыли, объеме инвестиций, увеличении рыночной доли, что актуально для АО «Брянконфи». Стратегия инвестиционного маркетинга представляет собой составную часть глобальной инвестиционной стратегии компании, которая определяет средства и методы обеспечения преимуществ над конкурентами, а также распределение ресурсов, необходимых для достижения маркетинговых целей. Стратегия инвестиционного маркетинга АО «Брянконфи» должна быть направлена, в основном, на увеличение контролируемой доли рынка на основе использования ключевых факторов маркетинговой деятельности. Такая стратегия является результатом, в том числе, процессов стратегического бизнес-планирования компании, которые в сочетании с инвестиционными процессами выступают как совокупное движение инвестиций различных форм и уровней. В инвестиционном маркетинге основными являются две стратегии, получившие названия «стратегия подзорной трубы» и «стратегия на абордаж». Стратегия подзорной трубы связана с внимательным изучением бизнес-пространства издалека с применением различных механизмов и технологий, которые не позволяют заранее распознать действия и замыслы компании. Стратегия «на абордаж» связана с решительностью и напором. При использовании обеих стратегий должны учитываться прогнозы развития инвестиционной конъюнктуры пессимистического, оптимистического, реально-вероятного, форс-мажорного характера, изменения, которые могут произойти в структуре инвестиционных сегментов рынков, вероятная динамика изменения цен, реальная и прогнозная модели маркетингового поведения фирм-конкурентов. Наглядно модели маркетинговых стратегий, характерные для классического и инвестиционного маркетинга, представлены на рисунке 5.

Рисунок 5 – Модели стратегий инвестиционного и классического маркетинга

Если подойти к рассмотрению стратегического планирования инвестиционного маркетинга в контексте всего инвестиционного процесса АО «Брянконфи», то это будет обычным управленческим процессом создания и поддержки стратегического соответствия между целями компании и ее потенциальными возможностями в сфере инвестиционного маркетинга. Планирование инвестиционного маркетинга показывает, какие маркетинговые действия необходимо предпринять руководству АО «Брянконфи», почему эти действия в данный момент необходимы, кто несет ответственность за их реализацию, как они будут реализованы и в какие сроки завершены.

Процесс стратегического планирования в инвестиционном маркетинге АО «Брянконфи» будет включать следующие взаимосвязанные этапы: 1) определение целей; 2) обоснование целей; 3) установление целей инвестиционного маркетинга, вытекающих из целей компании; 4) проведение ситуационного анализа; 5) разработка стратегии маркетинга; 6) выработка тактических шагов; 7) контроль за результатом.

Наиболее важная часть планирования АО «Брянконфи» заключается в разработке предварительной маркетинговой стратегии по выходу на рынок с новым инвестиционным продуктом. Приняв такое решение, руководство компании может начать оценку деловой привлекательности предложения.

В случае положительного результата анализа возможен уже непосредственный контакт с инвестором с предварительной разработкой соответствующего плана мероприятий. Разработка плана мероприятий инвестиционного маркетинга, обеспечивает следующие возможности:

- во-первых, плановое использование ресурсов для достижения целей маркетинга;

- во-вторых, установление логической последовательности отдельных видов деятельности и процедур по постановке маркетинговых целей, выбору стратегий маркетинга и разработке мероприятий по их достижению за определенный период, исходя из предположений о будущих условиях выполнения плана.

Для реализации стратегии инвестиционного маркетинга в АО «Брянконфи» предлагается в текущую систему управления компании добавить подсистему управления и контроля дебиторской и кредиторской задолженностью, в которую будет входить две подсистемы:

- управление дебиторской задолженностью, в которой предлагается выделить подсистемы планирования, контроля, анализа и регулирования;

- управление кредиторской задолженностью, в которой будут выделены подсистемы управления уровнем рисков, усиления контроля и анализа платежной дисциплины по кредиторской задолженности.

Предложенная подсистема будет усиливать оперативность в проверке платежной дисциплины, и повышать эффективность управления инвестиционной деятельностью АО «Брянконфи». Внедрение подсистемы не предусматривает расширение штата сотрудников, эти обязанности может взять на себя бухгалтерский отдел.

Для внедрения стратегии инвестиционного маркетинга предлагается использовать современные средства автоматизации в системе управления АО «Брянконфи». В настоящее время для комплексного управления бизнес-процессами компаний свое распространение получила автоматизированная система BPM Elma, которая поддерживает концепции процессного управления, объединяющего структурные и объектно-ориентированные подходы. В основе автоматизированной системы BPM Elma находится два механизма: учет факторов внешней среды и текущих бизнес-процессов компании, а также декомпозиция, позволяющая выделить внутренние подпроцессы. Это создает возможности ускорить процессы анализа текущих бизнес-процессов, проведения имитационного моделирования денежных потоков, а также облегчить процесс принятия решений.

При принятии управленческих решений руководители подразделений АО «Брянконфи» могут использовать различные группы показателей, представленные в виде инструмента, позволяющего измерять и оценивать качество выполнения процессов. При использовании показателей процессов выделяются максимальные, минимальные величины, а также среднее время протекания процесса. Характеристика основных видов показателей автоматизированной системы BPM Elma приведена в таблице 15.

Таблица 15

Характеристика основных видов показателей автоматизированной системы BPM Elma

|

Название показателей |

Характеристика |

|

Временные показатели |

Позволяют измерить время выполнения бизнес- процесса, а также определить, минимальное, максимальное и среднее время его выполнения |

|

Персональные временные показатели |

Учитывают текущие параметры исполнителя бизнес-процесса |

|

Технические показатели |

Устанавливают количество запущенных бизнес- процессов за определенный период времени |

|

Экономические показатели |

Устанавливают временные интервалы для проведения имитационного моделирования |

В системе управления бизнес-процессами BPM Elma предусмотрена возможность создания сценариев, которые позволяют оптимизировать систему управления инвестиционной стратегией АО «Брянконфи» за счет автоматизации выполнения определенных действий, автоматического заполнения полей форм, выделения определенного потока действий.

Для создания сценариев управленческим составом АО «Брянконфи» будет использоваться дизайнер BPM Elma, в котором предусмотрена возможность создания карты рисков, средства проверки синтаксиса, а также средства для отладки и эмуляции. Для сохранения сценариев используется формат пользовательского расширения, который может быть использован для любого блока операций, выполняемых с моделируемым бизнес-процессом.

Важной задачей BPM Elma является объединение используемых в компании инвестиционных ресурсов и компьютерных систем. Для этого в ее состав входят инструменты интеграции с различными информационными системами.

Систему управления бизнес-процессами BPM Elma можно интегрировать с продуктами компании 1С, SAP-системами, СУБД Oracle, MS Axapta. Для того чтобы построить надежные отказоустойчивые системы систему управления бизнес-процессами можно интегрировать с шинами данных, такими как Enterprise Service Bus. У АО «Брянконфи» существует официальный сайт в сети Интернет. Пред-лагаем его дополнить Интернет-магазином для реализации продуктов компании. Интернет-магазин АО «Брянконфи» будет выступать специализированным разделом официального сайта, с помощью которого в реальном режиме времени для покупателей будет создана возможность покупки кондитерских изделий. Интернет-магазин АО «Брянконфи» будет выступать не только прямым каналом сбыта товаров, но и средством маркетинга, поскольку кроме коммерческой выгоды он позволит демонстрировать ассортимент кондитерских изделий покупателям в сети Интернет.

На страницах Интернет-магазина покупатель сможет просмотреть товары, ознакомиться с их ассортиментов, а также их ценами и скидками. Его обязательными страницами являются «Список заказов», «Корзина покупателя» и «Страница товара». Кроме того, АО «Брянконфи» сможет в Интернет-магазине приводить различного рода справочную информацию, фотогалереи проводимых акций, дисконтных программ на свою продукцию.