Баланс и отчетность (Понятие «бухгалтерский баланс»)

Содержание:

Введение

Актуальность исследования. Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Основная цель анализа финансового состояния предприятия заключается в оценке его финансового состояния и выявлении возможностей более эффективного функционирования хозяйствующего субъекта за счет повышения эффективности финансовой политики. Проведение финансового анализа позволяет определить основные факторы, оказывающие влияние на изменение финансового состояния предприятия, а также спрогнозировать основные тенденции его развития.

Финансовой отчетностью предприятия является единая система показателей, которая показывает финансовое и имущественное положение предприятия на отчетную дату. Финансовая отчетность составляется по утвержденным формам на основе данных бухгалтерского учета.

Цель работы – рассмотрен бухгалтерский баланс и его роль в управлении предприятия.

Задачи работы: рассмотрены подготовительные работы, строение, правила оценки и совершенствование разделов и статей бухгалтерского баланса.

Объектом исследования является ООО «СтройМ».

Предмет исследования - бухгалтерский баланс организации: порядок составления, анализ на его основе имущественного и финансового положения организации на примере.

Практическая значимость. Для выработки финансовой стратегии организации необходима разработка прогнозных моделей ее финансового состояния по обеспечению финансовыми ресурсами, оценке ее возможностей в перспективе. Прогнозные модели финансового состояния организации должны базироваться на основе изучения реальных финансовых возможностей предприятия, с учетом влияния внутренних и внешних факторов. Кроме того, при разработке прогнозных моделей необходимо прорабатывать такие вопросы как оптимизация основных и оборотных средств, изменение соотношения собственного и заемного капитала, инвестиционной и ценовой политики, а также распределения прибыли.

Методы, применяемые в исследовании: расчетно-аналитический, структурно-динамический, метод сравнения, графический метод.

Структурно работа состоит из заключения, двух глав, заключения и списка используемой литературой, приложений.

Глава 1. Теоретические аспекты составления бухгалтерского баланса и отчетности

1.1 Понятие «бухгалтерский баланс»

Исследованием проблемы формирования показателей бухгалтерского баланса занимались многие исследователи на протяжении почти всей истории становления и развития бухгалтерского учета. Однако в период рыночной экономики сложные процессы становления рыночных отношений обусловили необходимость пересмотра теоретического и практического наследия ученых в области балансоведения.

Слово «баланс» как бухгалтерский термин появился в XIV веке. По мнению Раймонда де Рувера, термин «баланс» применили впервые к финансовым отчетам в 1427 году.

Уже к концу XIV века купцы средневековья составляли балансы не только для проверки оборотов, но и как средство контроля и управления хозяйством. В Италии в фирме Медичи каждый отдел каждый год, формировал баланс на 24 марта, который совместно с объяснительной запиской руководителя отправлялся в главную контору во Флоренции, где определяли просроченную задолженность и делали запрос отделений. К балансу прикрепляли справку о перспективах погашения долга.

Недостаток в практике учета разделения счетов на синтетические и аналитические приводило к перегруженности статьями балансов средневековых компаний. Таким образом, баланс банка святого Георгия (на 1 января 1409 года) содержал в активе 95 статей и в пассиве 310, баланс Барселонского отделения компании Датини (на 31 января 1399 года) – более 110 статей в активе и около 60 в пассиве.

Подъем индустрии и продвижение акционерных обществ привели к быстрому развитию теоретической мысли.

Знаменитый русский бухгалтер А.П. Рудановский в половине ХХ века сказал: «Пришло время осознать, то, что в равновесии имеется дух хозяйства, наличие какого никак не меньше действительно, нежели вещественного инструментария хозяйства. Равновесие возможно познать только лишь умозрением, а невозможно, равно как специнвентарь, трогать в природе. Как правило, экономист понимает в контролируемом им хозяйстве только лишь в таком случае, то, что осязает и, наиболее наибольшее, наблюдает собственными очами». История возникновения бухгалтерского баланса такая же, как и история возникновения двойной записи. Многочисленные утверждения трактата «О счетах и записях» нашли собственное развитие в работах Кардано (1539 год), Мацони (1549 год), Катрульи (1573 год), Флори (1633 год) и других авторов Италии; Импена (1543 год) – в Голландии: Готлиба (1531 год) и Швейнера (1549 год) – в Германии; Ольдкастля (1543 год) – в Англии. Возникновение бухгалтерского баланса в то же время, что и двойная запись в начальный период трактовались, в первую очередь, узким практицизмом, стремлением свести весь учет к формализму. Данный период в истории бухгалтерского учета характеризовался отсутствием теоретических обобщений, выработанных практикой, неумением авторов разобраться в сущности происходящих явлений в связи с экономической жизнью того или иного государства.

Определение «баланс» используется как значение равновесия в учетной, аналитической и плановой деятельности. В экономической литературе балансы классифицируются следующим образом: бухгалтерский баланс; баланс доходов и расходов предприятия; материальный баланс; баланс основных фондов; баланс денежных доходов и расходов населения; межотраслевой баланс; баланс трудовых ресурсов; платежный баланс.

Бухгалтерский баланс – метод обобщения и систематизирования хозяйственных средств и их источников их образования на конкретную дату в денежном выражении[1].

Бухгалтерский баланс – это отражение состояния собственности хозяйственного субъекта, с юридической и экономической точки зрения, на определенную дату в денежном выражении. Главной целью построения бухгалтерского баланса считается двойственная классификация предметов бухгалтерского учета на хозяйственные средства и источники их образования.

В соответствии с собственной структурой бухгалтерский баланс показывает два ряда чисел, которые в общей сумме равны между собой. Вплоть до последнего периода бухгалтерский баланс изображался в виде двусторонней таблицы, с левой стороны обозначается актив, а с правой – пассив.

В настоящее время в соответствии с международными стандартами принята другая форма формирования баланса: вначале отражаются все показатели актива, а потом все показатели пассива. Общая сумма показателей актива или пассива называется валютой баланса.

Одинаковые по экономическому содержанию хозяйственные средства и источники образования средств сводятся в бухгалтерском балансе в показатели, которые называются статьями баланса. Статьи баланса схожие согласно экономическому содержанию создают раздел бухгалтерского баланса.

Единая концепция использования балансового метода заключается в выравнивании сложенного значения показателей, которые записаны в правой и левой сторонах уравнения.

Бухгалтерскому учету принадлежит первый опыт построения балансов. Балансовое сочетание информации предоставляет возможность обнаружить финансовое положение экономического субъекта. Это происходит за счет двойной классификации объектов бухгалтерского учета[2]:

- по их функциональному значению в процессе работы (экономическое содержание балансового уравнения);

- по источникам образования имущества экономического субъекта (юридический подход).

Бухгалтерские балансы используются для отображения экономического состояния субъекта на конкретные периоды: на дату образования предприятия; начало и конец отчетного момента (финансового года); даты построения промежуточных экономических отчетов (за месяц, квартал, полугодие, девять месяцев); в случаях банкротства, ликвидации, санации, реорганизации.

Основу информационной бухгалтерской концепции каждого отчетного или промежуточного периода определяет входящий бухгалтерский баланс. Дальнейшие данные хозяйственного существования меняют показатели бухгалтерского баланса. Бухгалтерия определяет, дает оценку, систематизирует и фиксирует эти хозяйственные операции в соответствии с общепринятыми основами, отображает и скапливает их в учетных концепциях, объединяет в одно целое с целью формирования новых бухгалтерских балансов.

Бухгалтерский баланс можно сравнить с моментальным снимком финансового результата организации, на котором отражены два изображения:

- что есть у организации (имущество, классифицированное по функциональному признаку);

- за счет чего появилось данное имущество (капитал собственника и привлечённый капитал).

В западной учетной теории бухгалтерский баланс называют отчетом о финансовом состоянии экономического субъекта на определенный промежуток времени.

Для построения бухгалтерских балансов следует учитывать следующие принципы[3]:

1. Принцип денежного выражения – показатели приведены в одном денежном измерителе, который обобщает объекты бухгалтерского ведения в единую информационную модель.

2. Принцип обособленного предприятия – бухгалтерский баланс принадлежит организации, а не к лицам, которые связаны с ним (дебиторам, кредиторам, собственникам); в активе учитывается имущество, которое принадлежит организации на праве собственности или находится под полным контролем (в американском учете – контролируемое имущество).

3. Принцип действующего предприятия – момент времени, в течение которого будет существовать предприятие, неизвестен, его ликвидация не планируется (имущество, которое показано в балансе, оценивается по учетной стоимости, если ликвидации организации делается особая отметка, и вступают в силу специальные правила оценки показателей баланса).

4. Принцип учета по себестоимости – отображаются в балансе активы по суммам, оплаченным за их покупку (первоначальная стоимость), а не по текущим рыночным ценам (в условиях гиперинфляции разрешаются переоценки активов посредством государственного регулирования).

5. Принцип двойственности – очевидна концепция двойственности из того, что активы на левой стороне бухгалтерского баланса обязаны быть равны общей сумме собственного и привлеченного (кредиторская задолженность) капитала на правой его стороне.

Бухгалтерские балансы классифицируются[4]:

- по содержанию: на сальдовые (статистические) и оборотные (динамические). Статистический баланс дает возможность отобразить состояние источников и средств их формирования в денежной оценке и на определенный отрезок времени, то есть дает возможность оценить финансовое положение предприятия. Динамический баланс дает возможность в денежной оценке и на определенный момент времени показать кругооборот капитала, вложенного в организацию, и определить финансовый результат. Сальдовые балансы отображают остатки по счетам на определенную дату, а оборотные балансы включают в себя также обороты по счетам, по которым можно рассуждать о движении по ним;

- по объему: консолидированные, сводные и простые. Простой баланс определяет деятельность только одной фирмы. Сводные балансы составляет головное предприятие, рассчитывая данные в общем, по отрасли или по подведомственным организациям с помощью простого сложения одинаковых показателей и убирая остатки согласно взаимным расчетам. Консолидированный баланс составляет категория предприятий, представленная материнскими и дочерними предприятиями;

- по источникам составления: инвентарные и книжные. Инвентарные балансы оформляются на основе инвентаризации имущества и обязательств. Книжный баланс создается по данным текущего бухгалтерского учета;

- по времени составления: вступительные, операционные (текущие), соединительные, разделительные, санируемые и ликвидационные. Вступительный баланс оформляется, когда предприятие начинает финансово-хозяйственную деятельность как юридическое лицо. Текущие балансы оформляются периодически на протяжении времени работы организации. Соединительный баланс составляется при слиянии нескольких компаний в одну. Разделительный баланс составляется в момент разделения экономического субъекта на несколько организаций. Санируемый баланс составляется, если фирма находится на стадии банкротства и надо решить вопрос о его ликвидации. Если принято решения о ликвидации, то составляется ликвидационный баланс;

- по полноте: баланс-брутто и баланс-нетто. Баланс-брутто содержит в себе регулирующие статьи. В балансе-нетто таких статей нет, статьи отражаются только по остаточной стоимости;

- по форме: двусторонние и односторонние. Двусторонний баланс имеет горизонтальную форму, односторонний – вертикальную;

- по объекту: самостоятельные и отдельные. Самостоятельный баланс имеет субъекты, которые наделены правами юридического лица. Отдельные балансы составляют структурные подразделения экономического субъекта (цех, отдел).

Бухгалтерский баланс является важным источником информации о финансовом состоянии предприятия за отчетный период. Он отражает состав и структуру собственности фирмы, подвижность и оборот оборотных средств, положение и динамику дебиторской и кредиторской задолженности, экономический результат (прибыль или убыток). Безусловно, бухгалтерский баланс не охватывает весь объем информации о деятельности предприятия, по этой причине недостающая доля информации предоставляется в других формах отчетности. Сведения бухгалтерского баланса применяются налоговыми инспекциями и налоговой полицией, кредитными учреждениями, органами статистики и иными пользователями.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому[5]:

1) руководители формируют мнение о месте своей фирмы в системе аналогичных организаций, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений наиболее разнообразных вопросов согласно управлению предприятием;

2) аудиторам предоставляют подсказку для выбора верного решения в момент аудирования, формирования своей проверки, определения слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

3) аналитики определяют пути финансового анализа.

На основе приведенного выше материала можно отметить, что бухгалтерский баланс играет значимую роль и имеет практическое значение в работе любого предприятия, его данные применяются для анализа финансового положения и контроля правильности отображения в учете хозяйственных операций.

Таким образом, бухгалтерский баланс является системной моделью, обобщенно отражающей движение средств предприятия и финансовые отношения, в которые вступает предприятие в ходе хозяйственно – финансовой деятельности.

На основании данных бухгалтерского баланса, внутренние и внешние пользователи информации своевременно принимают необходимые меры для улучшения финансового состояния предприятия. Руководству предприятий следует выбрать нужную методику управления производством и финансами, разработать стратегию и тактику деятельности, с учетом сложившейся экономической ситуации, что даст возможность предприятию функционировать и процветать в тяжелый период любых экономических реформ.

Учитывая, что бухгалтерская отчетность организации является важнейшим источником информации для анализа ее деятельности, а анализ финансового состояния или его отдельные компоненты имеют наибольшее значение для внутренних и внешних пользователей, то проблема ее использования как информационной основы анализа финансового состояния субъектов хозяйствования представляется актуальной для исследования.

Бухгалтерский баланс остается наиболее информативной формой для оценки финансового состояния, характеризующей имущественное положение предприятия и источники средств по состоянию на отчетную дату.

Характерной чертой отечественной модели бухгалтерского баланса является построение его актива в порядке возрастания ликвидности активов (скорости превращения имущества в денежную форму), а пассива по источникам формирования средств, целевому назначению и срокам погашения (возврата обязательств).

Таким образом, бухгалтерский баланс позволяет оценить рациональность размещения капитала, его достаточность для финансирования текущей и будущей хозяйственной деятельности, целесообразность привлечения заемных средств.

Бухгалтерский баланс зачастую является единственным информационным источником, позволяющим оценить кредитоспособность потенциального заемщика, риски вложений для инвестора, целесообразности совместного ведения бизнеса для контрагентов.

Отчет о финансовых результатах как динамичная форма отчетности позволяет оценить механизм формирования прибыли предприятия в динамике за два года, оценить факторы, которым в наибольшей степени подвержен процесс генерирования прибыли на уровне конкретного предприятия. Это может быть высокая эластичность прибыли от продажи от выручки от продажи, высокое содержание себестоимости продукта в его цене, значительные затраты на продвижение и управление, неэффективное использование имущества, недобросовестность в отношении выполнения обязательств перед контрагентами[6].

1.2 Классификация и принципы составления бухгалтерского баланса и отчетности

Бухгалтерский баланс – документ, в котором отображены все денежные средства организации. Он необходим для оценки экономической деятельность предприятия и многого другого. Рассмотрим виды бухгалтерских балансов в бухгалтерском учете и их классификацию.

Бухгалтерский баланс – особый способ обобщенного отражения и группировки денежных средств по составу и размещению их по источникам и целевому назначению на определенную дату:

Статья баланса – это отдельная строка, в которой есть информация о денежных средствах. Однородные статьи объединяются в разделы/подразделы. Графически таблица состоит из 2 частей:

- левая, то есть актив – отражает хозяйственные средства, полученные в результате свершившихся фактов финансово-хозяйственных операций;

- правая, то есть пассив, – отражает средства организации по источникам их форм: собственный капитал – вложения собственников и прибыль, накопленная за все время работы организации; долгосрочные и краткосрочные обязательства – средства, которые образовались вследствие хозяйственной деятельности, а также расчеты по которым могут привести к оттоку активов.

Двойственная классификация одних и тех же средств, отраженных в балансе означает, что Актив = Пассив.

Экономическую сущность баланса можно представить в виде основного балансового уравнения:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

Бухгалтерский баланс: виды

В настоящее время используется 4 формы балансовых таблиц:

1. Бухгалтерский баланс коммерческих организаций:

- используется наиболее широко;

- универсален и может использоваться предприятиями различных форм собственности и имеющих несколько различных видов экономической деятельности;

- особенности вида экономической деятельности организации отражаются главным образом на содержании актива;

- в балансе торговой организации – значительная часть средств размещена в товарных запасах.

2. Бухгалтерский баланс страховых организаций:

- значительный удельный вес в активе составляет дебиторская задолженность по операциям страхования;

- в пассиве значителен удельный вес страховых резервов и фондов, а также кредиторской задолженности по операциям страхования.

3. Бухгалтерский баланс банков и небанковских кредитно-финансовых учреждений. Балансы коммерческих банков и НКФО, а также страховых организаций, отражают специфику кругооборота средств в этих организациях:

- в активе баланса коммерческого банка отсутствуют производственные запасы, готовая продукция, которые заменяют драгоценные металлы и камни, средства в ЦБ РФ, средства в других банках и кредиты, выданные клиентам;

- в пассиве важнейшими источниками являются средства ЦБ РФ, гос. кредиты, средства других банков и клиентов.

4. Бухгалтерский баланс бюджетных организаций. В бюджетной сфере имеют место три процесса:

- снабжения;

- потребления;

- финансирования.

Поэтому в пассиве большее количество статей предназначено для отражения финансирования, расчетов по финансированию и др.

Рисунок 1. Классификация балансов[7]

Бухгалтерский баланс: классификация

Бухгалтерские балансы классифицируют:

1. По способу формирования:

- сальдовый баланс – составляется на основании остатков по бухгалтерским счетам;

- оборотно-сальдовый баланс – содержит данные о движении денежных средств за отчетный период.

2. По периодичности составления:

- вступительный баланс – первый баланс, составляемый впервые после регистрации организации;

- заключительный баланс – отчетный документ за определенный период времени;

- годовой баланс – заключительный баланс, который служит обоснованием для открытия счетов в новом финансовом году;

- промежуточный баланс – сокращенная форма годового баланса;

- санируемый баланс – составляется на пороге банкротства;

- ликвидационный баланс – составляется для прекращения деятельности юридического лица.

3. По степени готовности:

- предварительный баланс – бухгалтерский баланс, составляемый заранее с учетом ожидаемых изменений;

- заключительный баланс – отчетный документ о финансово-хозяйственной деятельности, составленный на основании фактических данных.

4. По уровню консолидации:

- индивидуальный баланс – отражает результаты финансово-хозяйственной деятельности одной организации;

- сводный баланс – содержит показатели, полученных путем суммирования соответствующих статей бухгалтерских балансов нескольких организаций;

- консолидированный баланс – объединяет балансы отдельных самостоятельных организаций, финансово-экономически связанных между собой, исключая взаимный оборот дочерних компаний;

- разделительный баланс – составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц.

5. По источникам составления:

- инвентарные балансы – составляются на основании данных инвентаризации имущества, средств в расчетах, обязательств;

- книжный баланс – составляется по данным БУ без проверки записей в текущем БУ путем инвентаризации.

6. По наличию регулирующих статей:

- балансы-брутто — включают статьи, которые регулируют показатели других статей баланса, например «Амортизация основных средств», «Амортизация нематериальных активов»;

- баланс-нетто — формируется на основании данных баланса-брутто путем исключения из него регулирующих статей[8].

1.3 Методика проведения анализа финансового состояния на основе бухгалтерского баланса

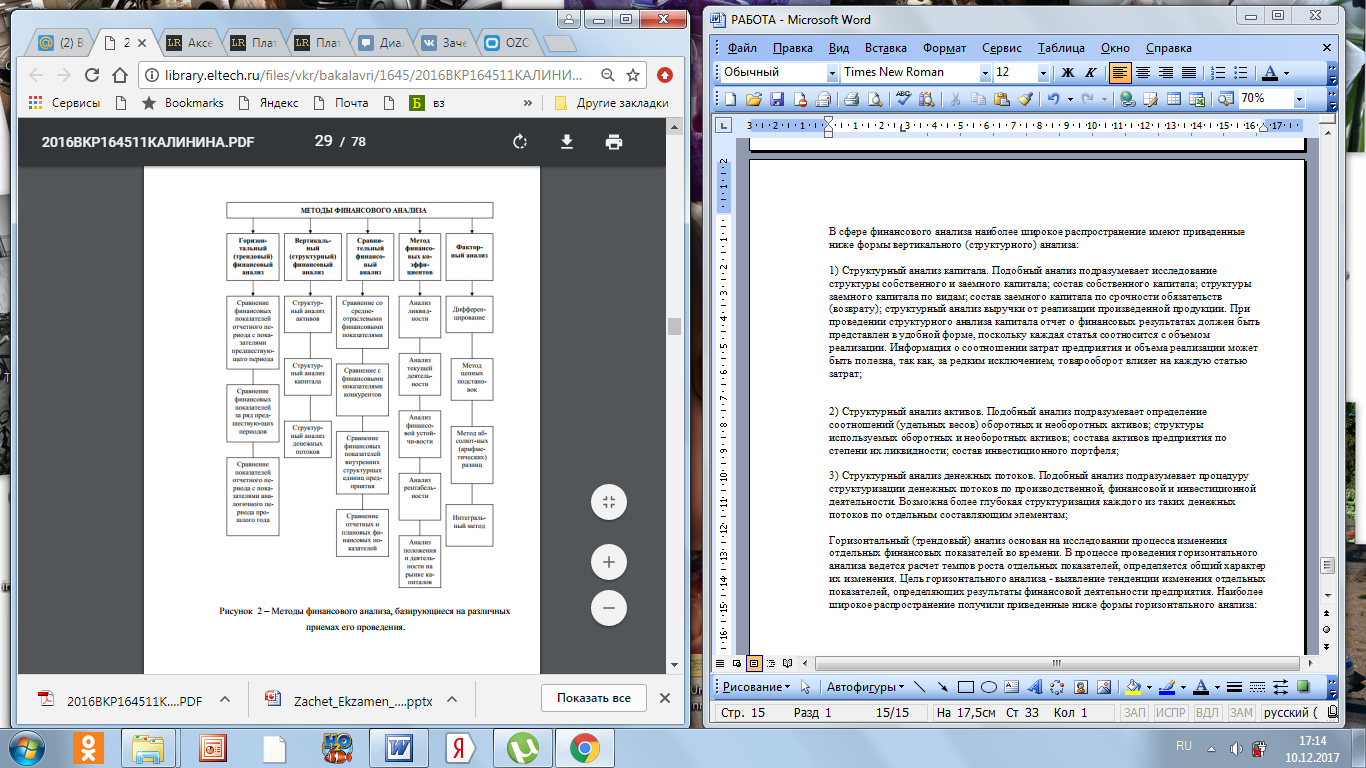

Среди приёмов проведения финансового анализа выделяют пять основных (рисунок 2): вертикальный (структурный) анализ, горизонтальный (трендовый) анализ, сравнительный анализ, метод финансовых коэффициентов, факторный анализ.

Вертикальный (структурный) анализ заключается в определении структуры итоговых показателей с выявлением степени влияния каждой позиции финансовой отчетности на общий результат. При осуществлении вертикального анализа ведется расчет удельных весовых коэффициентов отдельных структурных составляющих финансовых показателей[9].

В сфере финансового анализа наиболее широкое распространение имеют приведенные ниже формы вертикального (структурного) анализа:

1) Структурный анализ капитала. Подобный анализ подразумевает исследование структуры собственного и заемного капитала; состав собственного капитала; структуры заемного капитала по видам; состав заемного капитала по срочности обязательств (возврату); структурный анализ выручки от реализации произведенной продукции. При проведении структурного анализа капитала отчет о финансовых результатах должен быть представлен в удобной форме, поскольку каждая статья соотносится с объемом реализации. Информация о соотношении затрат предприятия и объема реализации может быть полезна, так как, за редким исключением, товарооборот влияет на каждую статью затрат;

2) Структурный анализ активов. Подобный анализ подразумевает определение соотношений (удельных весов) оборотных и необоротных активов; структуры используемых оборотных и необоротных активов; состава активов предприятия по степени их ликвидности; состав инвестиционного портфеля;

3) Структурный анализ денежных потоков. Подобный анализ подразумевает процедуру структуризации денежных потоков по производственной, финансовой и инвестиционной деятельности. Возможна более глубокая структуризация каждого из таких денежных потоков по отдельным составляющим элементам;

Горизонтальный (трендовый) анализ основан на исследовании процесса изменения отдельных финансовых показателей во времени. В процессе проведения горизонтального анализа ведется расчет темпов роста отдельных показателей, определяется общий характер их изменения. Цель горизонтального анализа - выявление тенденции изменения отдельных показателей, определяющих результаты финансовой деятельности предприятия. Наиболее широкое распространение получили приведенные ниже формы горизонтального анализа[10]:

Рисунок 2. Приёмы проведения финансового анализа

1) сравнение финансовых показателей отчетного периода с показателями предшествующего периода;

2) сравнение финансовых показателей отчетности с показателями аналогичного периода прошлого года. Такая форма горизонтального анализа обычно применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности;

3) сравнение финансовых показателей за ряд предыдущих периодов.

Сравнительный (пространственный) анализ основан на сравнении значений отдельных групп аналогичных финансовых показателей. В процессе сравнительного анализа рассчитываются размеры абсолютных и относительных отклонений сопоставляемых показателей. Наиболее широкое распространение получили приведенные ниже формы сравнительного анализа[11]:

1) сравнительный анализ финансовых показателей предприятия и среднеотраслевых показателей. При проведении такого анализа определяется степень отклонения результатов финансовой деятельности предприятия от среднеотраслевых показателей для повышения эффективности предприятия;

2) сравнительный анализ финансовых показателей предприятия и его конкурентов. При проведении такого анализа определяются слабые стороны деятельности предприятия с целью определения мер для повышения его конкурентоспособности;

3) сравнительный анализ финансовых показателей отдельных подразделений предприятия. Такой анализ проводится с целью сопоставления эффективности финансовой деятельности центров экономической ответственности предприятия;

4) сравнительный анализ отчетных и плановых финансовых показателей предприятия. При проведении такого анализа выявляется степень отклонения отчетных показателей от плановых, определяются причины таких отклонений, ведется корректировка последующей финансовой деятельности.

Анализ финансовых показателей (коэффициентов) основан на расчете отношений между различными абсолютными показателями. Финансовые коэффициенты - это относительные характеристики, позволяющие осуществлять сопоставление результатов деятельности различных предприятий без зависимости от количественных параметров абсолютных показателей во временном разрезе. В ходе проведения такого анализа определяются различные относительные показатели, которые характеризуют различные стороны финансовой деятельности предприятия. В финансовом анализе наибольшее распространение получили следующие формы анализа финансовых показателей:

1) Анализ текущей деятельности. Деятельность любого предприятия представляет собой процесс непрерывного преобразования одних видов активов предприятия в другие:

… → ДС → СС → НП → ГП → Ср → ДС →…,

где ДС– денежные средства; СС– сырье на складе; НП– незавершенное производство; ГП– готовая продукция; Ср– средства в расчетах.

Оценка эффективности текущей финансово-хозяйственной деятельности предприятия может быть определена с помощью оценки протяженности операционного цикла, зависящей от оборачиваемости средств в различных видах активов.

Ускорение оборачиваемости является признаком повышения эффективности предприятия (при прочих равных условиях). Следовательно, основным показателем этой группы являются показатели эффективности использования трудовых, материальных, финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости средств в запасах и расчетах.

2) Анализ ликвидности. Показатели этой группы позволяют описать и провести анализ способности предприятия отвечать по текущим обязательствам. В основе алгоритма расчета этих показателей - идея сопоставления текущих активов предприятия с краткосрочной кредиторской задолженностью. Результатом расчета является определение достаточности обеспечения предприятия оборотными средствами, которые необходимы для расчета по текущим операциям с кредиторами. Так как разные виды оборотных средств имеют различную степень ликвидности, ведут расчет несколько коэффициентов ликвидности.

3) Анализ финансовой устойчивости. С помощью этих показателей оценивается состав источников финансирования предприятия, а также динамика соотношения между такими источниками. Анализ финансовой устойчивости основан на принципе различия источников средств по уровню себестоимости, степени доступности, уровню надежности, степени риска и т.д.;

4) Анализ рентабельности. Показатели этой группы применяются для получения оценки эффективности вложения средств в данное предприятие. В отличие от показателей анализа финансовой устойчивости, при анализе рентабельности анализируют рентабельность капитала в целом. Поэтому основными показателями здесь являются рентабельность собственного и авансированного капитала.

5) Анализ положения и деятельности на рынке капиталов. При таком анализе проводятся пространственно-временные сравнения показателей, которые определяют положение предприятия на рынке ценных бумаг: доход на акцию, ценность акции, дивидендный выход и другое. Такой анализ, как правило, выполняется на предприятиях, зарегистрированных на биржах ценных бумаг и реализующих на них свои акции. Компании, в наличии которых имеются временно свободные денежные средства и желание вложить их в ценные бумаги, ориентируются на такие показатели.

Факторным анализом называется оценка влияния отдельных факторов на итоговый показатель. Факторный анализ может быть как прямым (результирующий коэффициент дробят на составные части), так и обратным (отдельные элементы анализа соединяются в общий показатель)[12].

Так же существует ещё один метод, метод расчета чистых активов. На сегодняшний день в нормативных документах к исчислению чистых активов (ЧА) не существует однозначного подхода, отсутствует комплексная методика их анализа. Начиная с 1995 г., этот показатель стал отражаться в бухгалтерской отчетности, в частности, в форме №3 «Отчет об изменениях капитала». Методика формирования чистых активов в настоящее время определена в приказе Минфина РФ №10н, ФКЦБ РФ №03-6/пз от 29 января 2003 г. «О порядке оценки стоимости чистых активов акционерных обществ» и предусматривает следующий их расчет по данным бухгалтерского баланса:

ЧА=А - П, (3)

где А, П - активы и пассивы соответственно, принимаемые для расчета чистых активов.

Величина активов определяется как сумма внеоборотных активов и оборотных активов за вычетом статей «Задолженность участников (учредителей) по взносам в уставный капитал» и «Собственные акции, выкупленные у акционеров».

Величина пассивов рассчитывается как сумма статей «Долгосрочные обязательства» и «Краткосрочные обязательства» за вычетом статьи «Доходы будущих периодов». До выхода названного приказа в состав пассивов включалась статья «Целевые финансирование и поступления», что было неправомерно, так как она содержит суммы, приравниваемые к собственным.

Стоит отметить, что регулирование процедурной части методологии анализа финансово-экономической деятельности предприятия осуществляется при помощи следующих принципов:

Системность; Комплексность; Единство информационной базы; Согласованность схем аналитических процедур; Сопоставимость результатов; Целенаправленность.

Эффективность финансового анализа деятельности хозяйствующего субъекта подразумевает разработку плана мероприятий на основе единых принципов, подчиняющих себе все элементы системы и позволяющих предоставить строго определенному кругу пользователей наиболее актуальную на данный момент информацию.

Глава 2. Анализ бухгалтерского баланса ООО «СтройМ»

2.1 Общая характеристика ООО «СтройМ»

ООО «СтройМ» предлагает услуги по строительству жилых и общественных зданий, строительство таунхаусов в Казани.

В данное время ООО «СтройМ» включает в себя шесть предприятий, в числе которых: строительная организация по железобетонному монолитному домостроению и монтажу металлоконструкций, предприятие общестроительных и специальных работ, охранное предприятие, проектная группа, электромонтажное подразделение.

ООО «СтройМ» относится к средним по размеру предприятиям данной отрасли региона. Объем произведённых работ, реализованных товаров и оказанных услуг за 2018 год, в денежном выражении, составил около 77 млн. руб. (в соответствии с отчётом о прибылях и убытках за указанный период).

В процессе производства работ ООО «СтройМ» использует последние достижения и разработки в области строительства, применяет современные технологичные материалы позволяющие значительно повысить качество работ и увеличить срок службы как новых так и ремонтируемых объектов, сократить затраты на их содержание и текущий ремонт.

Основными факторами риска, связанными с деятельностью ООО «СтройМ», являются погодные условия, стабильность и надёжность работы поставщиков, соблюдение заказчиками условий договоров в части оплаты за выполненные работы, а также обеспеченность контрактами на осуществление деятельности.

В своей деятельности ООО «СтройМ» руководствуется Уставом, действующим законодательством и нормативными документами Российской Федерации и Республики Татарстан, а также заключенными договорами.

Структура Общества определяется самим Обществом в соответствии с Уставом. Структура ООО «СтройМ» определена в соответствии с Уставом.

Управляет ООО «СтройМ» – генеральный директор. Он отвечает за результаты производственно — хозяйственной деятельности. Коллективом руководит через своих заместителей, а также через соответствующие функциональные отделы. С помощью подведомственного ему аппарата направляет деятельность по внедрению новой и совершенствованию действующей техники и организации производства, а также определяет направления совершенствования ООО «СтройМ».

Рисунок 3. Организационная структура ООО «СтройМ»

Генеральный директор

Главный инженер

Производственно-техническая служба

Главный бухгалтер

Финансово-экономический отдел

Заместитель генерального директора по экономике

Экономический отдел

Юридический отдел

Отдел охраны труда

Склад

Ремонтно-техническая служба

Транспортная служба

Отдел контроля качества и экспертиз

Кадровая служба

Заместителями генерального директора являются: заместитель по экономике, главный инженер, главный бухгалтер.

Отделы ООО «СтройМ» организуют работу по созданию условий для выполнения заданий строительного производства.

Из Положения Кодекса корпоративного поведения, соблюдаемые ООО «СтройМ», содержат требование об отсутствии в составе исполнительных органов Общества лиц, которые признавались виновными в совершении преступлений в сфере экономической деятельности или преступлений против государственной власти, интересов государственной службы и службы в органах местного самоуправления или к которым применялись административные наказания за правонарушения в области предпринимательской деятельности или в области финансов, налогов и сборов, рынка ценных бумаг. Анализируемое предприятие действует в строгом соответствии с законами юрисдикции, в которой оно осуществляет свою деятельность, принципами деловой этики и внутренними документами.

В условиях ужесточения конкуренции в строительной индустрии, продвижению услуг, поиску новых клиентов, а главное - сохранению уже имеющихся связей в ООО «СтройМ» придается большое значение.

Для этого в компании постоянно отслеживается рынок строительной индустрии, изучаются маркетинговые исследования спецтехники, оборудования. Проводятся прогнозные расчеты эффективности их приобретения в целях повышения конкурентоспособности и снижения себестоимости услуг.

Лучшей рекламой строительной компании являются ее выполненные объекты. Контроль качества выполняемых работ является важным этапом, формирующим доверительные отношения между заказчиком и подрядчиком. Ценовая политика предприятия предусматривает гибкую систему скидок, размер которых зависит от объема, форм и сроков оплаты заказов.

Следует отметить, что конкурентным преимуществом ООО «СтройМ» должно стать создание сертифицированной системы управления качеством. В настоящее время на анализируемом предприятии не введена система менеджмента качества, успешное внедрение которой позволит повысить в конечном итоге объем производства и снизить себестоимость услуг. В таблице 1 представлено изменение численности работников предприятия ООО «СтройМ» за 2016-2018 годы.

Таблица 1

Изменение численности работников ООО «СтройМ» за 2016-2018 годы

|

Показатели |

2016 |

2017 |

2018 |

Изменение 2018/2016 |

|

|

чел. |

% |

||||

|

Численность персонала |

60 |

67 |

82 |

12 |

20 |

В анализируемый период произошел рост численности на 12 человек или 20%, что подтверждает динамичное развитие компании.

При изучении использования трудовых ресурсов на предприятии рассмотрим движение рабочей силы в динамике, данные приведены в таблице 2.

Таблица 2

Расчет показателей текучести кадров за 2016-2018 годы

|

Показатели |

2016 |

2017 |

2018 |

Отклонение(+,-) в 2018 году |

|

|

От уровня 2016г. |

от уровня 2017г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Среднесписочная численность работников, чел. |

60 |

67 |

82 |

7 |

15 |

|

2.Число принятых работников, чел. |

10 |

18 |

2 |

8 |

-16 |

|

3.Число выбывших работников, чел. |

3 |

3 |

0 |

0 |

-3 |

|

4.Число работников, уволенных по неуважительным причинам, чел. |

0 |

0 |

0 |

0 |

0 |

|

5.Число работников, проработавших весь отчетный период, чел. |

57 |

64 |

82 |

7 |

18 |

|

6.Коэффициент оборота по приему (с.2:с.1) |

0,17 |

0,27 |

0,02 |

0,10 |

-0,24 |

|

7.Коэфициент оборота по выбытию (с.3:с.1) |

0,05 |

0,04 |

0,00 |

-0,01 |

-0,04 |

|

8.Коэффициент постоянства кадров(с.5:с.1) |

0,95 |

0,96 |

1,00 |

0,01 |

0,04 |

По приведенным данным видно, что движение персонала в анализируемый период незначительно и продиктовано рыночной ситуацией. Коэффициенты постоянства кадров довольно высокие, что говорит об эффективности использования рабочей силы, так как сокращаются затраты на обучение кадров и время на их адаптацию.

При этом на предприятии хорошая трудовая дисциплина – нет нарушителей, уволенных за прогул и другие нарушения трудовой дисциплины. Показатели приема кадров в отчетном периоде намного выше показателей по их выбытию.

Все эти данные свидетельствуют об эффективном использовании трудовых ресурсов, что является важным фактором повышения конкурентных преимуществ и эффективности его работы.

По данным баланса мы видим, что валюта баланса предприятия в целом за анализируемый период (2016-2018г.г.) увеличилась на 12101 тыс.руб. или на 1,8%.

Рассмотрим динамику основных показателей прибыли предприятия на рис. 4.

Рисунок 4. Динамика основных показателей ООО «СтройМ» за 2016-2018 гг.

По приведенным данным виден рост объема реализованных услуг в течение всего периода на 17242 тыс.руб. или 29%. Себестоимость производства выросла на 28%, что является фактом эффективного использования ресурсов. Чистая прибыль увеличилась почти в три раза с 2486 тыс.руб. до 7718 тыс.руб.

Таким образом, в настоящий момент ООО «СтройМ» является динамично развивающимся предприятием со стабильно высоким качеством выполняемых работ.

2.2 Анализ имущественного и финансового состояния ООО «СтройМ» на основе бухгалтерского баланса

Оценка ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Состав активов и пассивов ООО «СтройМ» представлен в таблице 3.

Таблица 3

Группировка активов и пассивов баланса ООО «СтройМ» за 2016-2018 годы

|

Группа |

Расчет (строки баланса) |

Значение |

||

|

2016 |

2017 |

2018 |

||

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВЫ |

||||

|

Наиболее ликвидные активы (НЛА) |

1240+1250 |

16 837 |

1 112 |

959 |

|

Быстро реализуемые активы (БРА) |

1230 |

13 030 |

34 078 |

7 247 |

|

Медленно реализуемые Активы (МРА) |

1210+1220+1260-12605 |

16 676 |

22 582 |

50 978 |

|

Трудно реализуемые активы (ТРА) |

1100 |

21 311 |

17 149 |

20 726 |

|

ПАССИВЫ |

||||

|

Наиболее срочные Обязательства (НСО) |

1520 |

28 301 |

44 902 |

53 165 |

|

Краткосрочные пассивы (КСП) |

1510+1540+1550 |

0 |

0 |

0 |

|

Долгосрочные пассивы (ДСП) |

1400 |

0 |

0 |

0 |

|

Постоянные пассивы (ПСП) |

1300+1530-12605 |

39 553 |

30 019 |

26 790 |

2.3 Анализ ликвидности бухгалтерского баланса и платежеспособности

Соотношение активов и пассивов баланса ООО «СтройМ» за 2016-2018 годы приведем в таблице 4.

Таблица 4

Анализ ликвидности баланса ООО «СтройМ» в 2016-2018 годах

|

Абсолютно ликвидный баланс |

Соотношение активов и пассивов баланса |

||

|

2016 (тыс.руб.) |

2017 (тыс.руб.) |

2018 (тыс.руб.) |

|

|

НЛА ≥ НСО |

16837<28301 |

1112 < 44902 |

959 < 53165 |

|

БРА ≥ КСП |

13030 > 0 |

34078 > 0 |

7247 > 0 |

|

МРА ≥ ДСП |

16676 > 0 |

22582 > 0 |

50978 > 0 |

|

ТРА ≤ ПСП |

21311 < 39553 |

17149 < 30019 |

20726 < 26790 |

На основе сопоставления групп активов с соответствующими группами пассивов вынесем суждение о ликвидности баланса ООО «СтройМ».

- текущая ликвидность, на основании которой можно сделать вывод о платежеспособности или неплатежеспособности ООО «СтройМ» на ближайший к рассматриваемому моменту промежуток времени: НЛА+БРА=>НСО+КСП; ТРА<=ПСП. Условие выполняется только в 2016 году.

2016 год: 29867 > 28301; 21311 < 39553

2017 год: 35190 < 44902; 17149 < 30019

2018 год: 8206 < 53165; 20726 < 26790.

- перспективная ликвидность, на основании которой можно спрогнозировать платежеспособность на основе сравнения будущих поступлений и платежей: МРА>=ДСП; ТРА<=ПСП. Условие не выполняется.

2016 год: 16676 < 0; 21311 < 39553

2017 год: 22582 < 0; 17149 < 30019

2018 год: 50978 < 0; 20726 < 26790.

- недостаточный уровень перспективной ликвидности: ТРА<=ПСП. Условие выполняется.

2016 год: 21311 < 39553

2017 год: 17149 < 30019

2018 год: 20726 < 26790.

- баланс не ликвиден: ТРА=>ПСП. Условие не выполняется.

В соответствии с сопоставлением групп активов и пассивов делаем вывод о достаточном уровне текущей ликвидности, но недостаточном уровне перспективной ликвидности исследуемой организации в течение всего исследуемого периода.

Таблица 5

Аналитического баланса ООО «СтройМ» за 2016-2018 годы, тыс.руб.

|

Наименование показателя |

Идентификатор |

2016 |

2017 |

2018 |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

1.Текущие активы |

||||

|

Денежные средства |

ДС |

16837 |

1112 |

959 |

|

Расчеты с дебиторами |

ДБ |

13 030 |

34 078 |

7 247 |

|

Запасы и затраты |

З |

16676 |

22582 |

50978 |

|

Прочие активы |

ПА |

0 |

0 |

0 |

|

Итого по разделу 1 |

ТА |

46543 |

57772 |

59184 |

|

2.Основные средства и прочие внеоборотные активы |

||||

|

Основные средства и капитальные вложения |

ОС |

1 |

0 |

0 |

|

Долгосрочные финансовые вложения |

ФВ |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

ПВ |

39 |

38 |

0 |

|

Итого по разделу 2 |

СВ |

40 |

38 |

0 |

|

БАЛАНС |

Бн |

46583 |

57810 |

59184 |

|

ПАССИВ |

||||

|

1.Привлеченный капитал |

||||

|

Текущие(краткосрочные) обязательства |

ТО |

28301 |

44902 |

53165 |

|

Долгосрочные обязательства |

ДО |

0 |

0 |

0 |

|

Итого по разделу 1 |

ПК |

28301 |

44902 |

53165 |

|

2. Собственный капитал |

||||

|

Фонды собственных средств |

СС |

480 |

480 |

480 |

|

Нераспределенная прибыль |

НП |

35958 |

26508 |

23279 |

|

Прочие источники собственных средств |

ПИ |

3 115 |

3 031 |

3 031 |

|

Итого по разделу 2 |

СК |

39553 |

30019 |

26790 |

|

БАЛАНС |

Бн |

67854 |

74921 |

79955 |

Основными коэффициентами ликвидности являются:

- коэффициент покрытия:

Кп = ТА/ТО (7)

Этот коэффициент показывает сколько рублей текущих ресурсов приходится на один рубль текущих обязательств.

-коэффициент быстрой ликвидности:

Кбл = (ДС+ДБ+ПА)/ТО (8)

- коэффициент абсолютной ликвидности:

Кал = ДС/ТО (9)

Значения рассмотренных коэффициентов на предприятии имеют следующий вид (таблица 6).

Таблица 6

Показатели ликвидности ООО «СтройМ» за 2016-2018 годы, тыс.руб.

|

Значение |

2016 |

2017 |

2018 |

Среднеотраслевое значение |

|

Коэффициент покрытия |

1,64 |

1,29 |

1,11 |

>2 |

|

Коэффициент быстрой ликвидности |

1,06 |

0,78 |

0,15 |

>0,8 |

|

Коэффициент абсолютной ликвидности |

0,59 |

0,02 |

0,02 |

>0,2 |

Приведенные в таблице 12 данные свидетельствуют о снижении текущей платежной готовности предприятия в течение исследуемого периода. Так, если на начало рассматриваемого периода деятельности предприятия на 1 рубль краткосрочной кредиторской задолженности приходилось 1,64 руб. оборотных средств, то на конец периода это значение равно 1,11 руб. В 2017 году отмечено снижение коэффициента на 21,3%, в 2018 году в сравнении с 2017 годом – еще на 14%, общее снижение составило 32,3%.

Коэффициент текущей ликвидности равный 1,11 характеризует средний уровень платежеспособности предприятия.

Коэффициент быстрой ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. К концу анализируемого периода значение данного коэффициента снизилось с 1,06 до 0,15. В 2017 году отмечено снижение коэффициента на 0,82 или на 77%, в 2018 году в сравнении с 2017 годом – снижение на 0,63 или на 81%, общее снижение составило 85,8%.

Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности.

Кол2016=(16837+0,5х13030+0,3х 16676)/(28301+0,5х 0 +0,3х 0)=1,00

Кол2017= (1112 + 0,5х 34078 + 0,3х 22582) / (44902 + 0,2х0+0,3х0) = 0,56

Кол2018 = (959 + 0,5х7247 + 0,3х50978) / 53165 + 0,5х0 + 0,3х0 = 0,37

Коэффициент общей ликвидности показывает, какая часть общей величины обязательств предприятия может быть погашена за счет всей суммы его оборотных активов. Для определения надежности компании данный коэффициент должен быть больше или равен единице. По приведенным данным видно, что коэффициент общей ликвидности ООО «СтройМ» в течение исследуемого периода меньше единицы, что свидетельствует о снижении уровня ликвидности баланса. При этом данный показатель показывает, что для погашения долгов у предприятия не хватает оборотных активов.

Для прогноза изменения платежеспособности предприятия определим коэффициент восстановления платежеспособности.

Квпл = (1,11+6/12х(1,64х1,11))/2 = 1,01

Значение коэффициента больше 1 свидетельствует о наличии тенденции восстановления платежеспособности в течение 6 месяцев.

Рассмотрим деловую активность предприятия на основе показателей оборачиваемости (табл.7).

Таблица 7

Показатели оборачиваемости ООО «СтройМ»

|

Показатели |

2016 |

2017 |

2018 |

|

Коэффициент оборачиваемости оборотных средств (Выручка от реализации / итог раздела II Оборотные активы. |

1,64 |

1,28 |

1,00 |

|

222 дней |

284 дней |

365 дней |

|

|

Коэффициент оборачиваемости запасов (Выручка от реализации / запасы |

4,59 |

3,28 |

1,16 |

|

80 дней |

111 дней |

314 дней |

|

|

Оборачиваемость денежных средств (в днях) 365/(Выручка от реализации / денежные средства |

5 дней |

67 дней |

62 дней |

|

1 |

2 |

3 |

4 |

|

Коэффициент оборачиваемости дебиторской задолженности (Выручка от реализации / дебиторская задолженность |

4,55 |

2,17 |

10,56 |

|

80 дней |

168 дней |

35 дней |

|

|

Коэффициент оборачиваемости кредиторской задолженности (Выручка от реализации / кредиторская задолженность |

2,70 |

1,65 |

1,12 |

|

135 дней |

221 дней |

327 дней |

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность предприятия.

Приведенные в таблице 13 данные показывают, что в динамике показатели оборачиваемости ухудшаются. В целом по основным показателям к концу анализируемого периода в организации медленнее совершается полный цикл производства и обращения, приносящий прибыль.

Проведем анализ системы показателей рентабельности ООО «СтройМ» за 2016-2018 годы, для чего заполним следующие данные в таблицу 8.

Таблица 8

Анализ системы показателей рентабельности за 2016-2018 г.г.,%

|

Показатель |

2016 |

2017 |

2018 |

2018/2016 |

|

|

Абс.откл |

Темп прироста,% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельность(убыточность) продаж, % |

|||||

|

Рентабельность (убыточность) продаж по прибыли от продаж |

5,46 |

1,39 |

6,23 |

0,77 |

14 |

|

Рентабельность(убыточность) продаж по чистой прибыли |

4,19 |

2,40 |

10,08 |

5,89 |

141 |

|

Рентабельность(убыточность) затрат, % |

|||||

|

Рентабельность (убыточность) оборотных активов по прибыли от продаж |

5,78 |

1,41 |

6,65 |

0,87 |

15 |

|

Рентабельность (убыточность) оборотных активов по чистой прибыли |

4,44 |

2,43 |

10,76 |

6,32 |

142 |

|

Рентабельность(убыточность) экономических активов, % |

|||||

|

Рентабельность (убыточность) экономических активов по прибыли от продаж |

4,77 |

1,37 |

5,97 |

1,19 |

25 |

|

Рентабельность (убыточность) экономических активов по чистой прибыли |

3,66 |

2,37 |

9,65 |

5,99 |

163 |

|

Рентабельность(убыточность) собственного капитала, % |

|||||

|

Рентабельность (убыточность) собственного капитала по прибыли от продаж |

8,19 |

3,43 |

17,81 |

9,62 |

117 |

|

Рентабельность (убыточность) собственного капитала по чистой прибыли |

6,29 |

5,92 |

28,81 |

22,52 |

358 |

Приведенные данные позволяют сделать следующие выводы. В целом, по предприятию наблюдается рост всех коэффициентов рентабельности.

2.4 Анализ финансовой устойчивости

Проведем анализ уровня финансовой устойчивости с помощью абсолютных и относительных показателей.

-

- Таблица 9

Показатели обеспеченности запасов ООО «СтройМ» за 2016-2018 годы

|

Наименование показателей |

Формула |

2016 |

2017 |

2018 |

|||||

|

Наличие собственных оборотных средств на конец отчетного периода |

СОС = СК – ВОА |

18242 |

12870 |

6064 |

|||||

|

Наличие собственных и долгосрочных источников финансирования запасов |

СДИ = СОС+ДО |

18242 |

12870 |

6064 |

|||||

|

Общая величина источников формирования запасов |

ОИЗ=СДИ + ТО |

46543 |

57772 |

59229 |

|||||

|

Излишек (+), недостаток (-) собственных оборотных средств |

СОС=СОС-З |

1566 |

-9712 |

-44914 |

|||||

|

Излишек (+), недостаток (-) собственных долгосрочных источников финансирования запасов |

СДИ = СДИ – З |

1566 |

-9712 |

-44914 |

|||||

|

Излишек (+), недостаток (-) общей величины основных источников покрытия запасов |

ОИЗ = ОИЗ – З |

29867 |

35190 |

8251 |

|||||

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируют в трехфакторную модель (см.табл.10).

Таблица 10

Трехфакторная модель финансового состояния ООО «СтройМ»

|

Модель М= (СОС; СДИ; ОИЗ) |

2016 |

2017 |

2018 |

|

М=(1;1;1) |

М=(0;0;1) |

М=(0;0;1) |

По данным таблицы видно, что тип финансовой устойчивости соответствует – неустойчивому. Такая финансовая устойчивость не гарантирует выполнение финансовых обязательств перед предприятием и государством. Возникает необходимость привлечения дополнительных источников финансирования. Однако, при правильной финансовой стратегии восстановление платежеспособности возможно.

Далее рассмотрим показатели капитализации, характеризующие структуру источников средств (табл.11).

-

- Таблица 11

Динамика коэффициентов капитализации ООО «СтройМ» за 2016-2018 годы

|

Показатели |

Формула |

2016 |

2017 |

2018 |

|

Коэффициент автономии |

Кавт - СК / Бн |

0,58 |

0,40 |

0,34 |

|

Коэффициент концентрации привлеченных средств |

К конц.ПК = ПК / Бн |

0,42 |

0,60 |

0,66 |

|

Коэффициент капитализации |

Ккапитал = ПК / СК |

0,72 |

1,50 |

1,98 |

|

Коэффициент маневренности (мобильности) собственного капитала |

Кман.СК = ФК / СК |

0,13 |

-0,71 |

-0,04 |

|

Коэффициент финансовой устойчивости |

Кфу = СК / ПК |

1,40 |

0,67 |

0,50 |

|

Индекс постоянного внеоборотного актива |

К ва = ВА / СК |

0,54 |

0,57 |

0,77 |

|

Коэффициент финансовой иезависимости капитализированных источников |

К кап.ист. = СК / (СК + ДО) |

1,00 |

1,00 |

1,00 |

|

Доля дебиторской задолженности в совокупных активах |

Доля деб. зад. = ДЗ / Бн |

0,19 |

0,45 |

0,09 |

|

Уровень финансового левериджа |

У фл = ДЕЛЬТАЧП% / ДЕЛЬТАП% |

х |

0,42 |

0,92 |

Значение коэффициента автономии показывает долю собственных средств предприятия в общей сумме активов. Как видно из таблицы значение коэффициента в начале анализируемого периода составляло 0,58, в конце периода снизилось до 0,34.

Значение коэффициента концентрации привлеченных средств является обратным коэффициентом коэффициенту автономии, так как сумма значений показателей коэффициента автономии и коэффициента концентрации привлеченных средств равняется 1.

Значение коэффициента капитализации показывает, сколько рублей привлеченного капитала приходится на 1 руб. собственного капитала. Мы видим, что в 2016 году на 1 руб. собственного капитала приходилось 72 коп. заемных средств, в 2017 году – 1,50 руб. и в 2018 году – 1,98 рубля. Коэффициент маневренности (мобильности) собственного капитала отражает уровень финансовой активности организации. По данным таблицы мы наблюдаем снижение показателя. Снижение этого показателя в динамике свидетельствует о снижении уровня финансовой устойчивости предприятия. Нормальное рекомендуемое значение коэффициента финансовой устойчивости - более 1, то есть собственный капитал компании должен быть больше привлеченного капитала, а желательное значение - более 2. Минимальное ограничение более 0,7, иными словами, на каждый рубль заемных средств должно приходиться не менее 0,7 руб. собственных средств. В нашем случае на 1 рубль заемных средств нет собственных средств.

Значение индекса внеоборотного актива показывает, какая часть собственного капитала вложена в основной капитал предприятия. По данным анализа значение индекса растет с 0,54 в 2016 до 0,77 – в 2018 году, то есть в основной капитал предприятия к концу анализируемого периода вложено больше собственного капитала, чем в начале.

Доля дебиторской задолженности в совокупных активах снижается с 19 процентов в 2016 году до 9 процентов – в 2018г. Это является положительным знаком для предприятия.

Рассмотрим коэффициенты финансовой устойчивости группы покрытия (табл.12).

Таблица 12

Динамика коэффициентов группы покрытия ООО «СтройМ» за 2016-2018 годы

|

Показатели |

Формула |

2016 |

2017 |

2018 |

|

Коэффициент обеспеченности собственными оборотными средствами |

К обесп.СОС = СОС / ТА |

0,39 |

0,22 |

0,10 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

К обесп.МПЗ СОС= СОС / З |

1,09 |

0,57 |

0,12 |

|

Интегральный показатель финансовой устойчивости |

ИН(ФУ) =([(К авт) х (Ман СК) х (Кобесп.СОС) х (К фу)]) ¼ |

0,04 |

-0,04 |

-0,001 |

Значение показателя обеспеченности собственными оборотными средствами характеризует степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. По данным таблицы мы видим, что в начале периода показатель составлял 0,39. Далее, в 2017 году он снизился до 0,22, затем в 2018 году – до 0,10. Минимальное нормативное значение показателя - 0,1, рекомендуемое - 0,5, в связи с чем делаем вывод, что анализируемое предприятие не выходит за рамки нормативных значений, однако уменьшение значения показателя в динамике свидетельствует о снижении уровня финансовой устойчивости.

По данным таблицы мы видим также значительное снижение обеспеченности запасов собственными оборотными средствами. Показатель снизился с 1,09 в 2016 году, до 0,57 в 2017 году и до 0,12 – в 2018 году. Снижение этого показателя в динамике отрицательно влияет на уровень финансовой устойчивости предприятия.

Для обобщенной оценки уровня финансовой устойчивости в соответствии с целью анализа мы воспользовались интегральным критерием финансовой устойчивости, сформированным из перечисленных частных критериев, наиболее полно характеризующих уровень финансовой устойчивости. Как видим, интегральный показатель также снизился в динамике с 0,04 в 2016 году до - 0,001 – в 2018 году.

Снижение этого показателя в динамике также отрицательно влияет на уровень финансовой устойчивости предприятия.

Проведенный анализ коэффициентов группы покрытия также подтверждает сделанный нами ранее вывод о снижении финансовой устойчивости в анализируемый период.

Проведем также экспертную оценку финансовой устойчивости с помощью совокупности частных критериев, характеризующих различные аспекты финансовой устойчивости (табл.13).

Таблица 13

Расчет критериев финансовой устойчивости ООО «СтройМ» за 2016-2018 годы

|

Показатели |

Формула |

2016 |

2017 |

2018 |

|

Коэффициент оборачиваемости запасов |

X 1= К обор.зап = В / З |

4,59 |

3,28 |

1,50 |

|

Коэффициент покрытия краткосрочных пассивов оборотными активами |

X 2 = ТА / ТО |

1,64 |

1,29 |

1,11 |

|

Коэффициент структуры капитала |

X3 = СК / ПК |

1,40 |

0,67 |

0,50 |

|

Коэффициент общей рентабельности активов |

X4 = П / Бн |

0,11 |

0,02 |

0,10 |

|

Рентабельность продаж |

X5 = П / В |

0,10 |

0,02 |

0,10 |

|

Комплексный индикатор финансовой устойчивости |

J = 25х [Х1/Х1н] + 25х [Х2/Х2н] + 20х[Х3/Х3н] + 20х[Х4/Х4н] + +10х[Х5/Х5н] |

99,46 |

59,18 |

48,06 |

Значение коэффициента оборачиваемости запасов характеризует скорость оборота средств, вложенных в материальные оборотные активы. По данным таблицы мы видим уменьшение количества оборотов, неблагоприятно влияет на уровень финансовой устойчивости и свидетельствует об уменьшении эффективности управления запасами. Так, в 2016 году на каждый рубль запасов приходилось 4,59 руб. выручки, в 2017 году – 3,28 руб., в 2018 году – 1,5 руб. Нормативное значение этого показателя – 3.

Значение коэффициента покрытия краткосрочных пассивов оборотными активами показывает степень покрытия краткосрочных обязательств оборотными средствами. По данным таблицы мы видим уменьшение показателя в динамике, что неблагоприятно влияет на уровень платежеспособности и финансовой устойчивости. Так, в 2016 году на каждый рубль краткосрочных обязательств приходилось 1,64 руб. выручки, в 2017 году – 1,29 руб., в 2018 году – 1,11 руб. Нормативное значение показателя – 2.

Значение коэффициента структуры капитала показывает, сколько рублей собственного капитала приходится на 1 руб. заемных средств. По данным таблицы мы видим уменьшение показателя в динамике, что неблагоприятно влияет на уровень платежеспособности, повышает уровень финансовой зависимости от внешних инвесторов. Так, в 2016 году на каждый рубль заемных средств приходилось 1,4 руб. собственных средств, в 2017 году – 0,67 руб., в 2018 году – 0,5 руб. Нормативное значение этого показателя - не менее 1, то есть в конце анализируемого периода показатель ниже нормативного.

Значение коэффициента общей рентабельности активов показывает, сколько рублей прибыли до налогообложения приходится на 1 руб. активов. По данным таблицы мы видим снижение показателя в анализируемый период, что отрицательно влияет на финансовое состояние и свидетельствует о снижении качества управления имуществом и источниками его покрытия. Так, в 2016 году на каждый рубль активов приходилось 11 копеек прибыли, в 2017 году – 2 копейки, в 2018 году – 10 копеек. Нормативное значение показателя - 0,3, то есть в конце анализируемого периода показатель ниже нормативного.

Значение показателя рентабельности продаж показывает, сколько рублей прибыли до налогообложения приходится на 1 руб. полученной выручки. По данным таблицы мы видим снижение показателя в анализируемый период, что является отрицательным фактором и свидетельствует о необходимости повышении уровня менеджмента организации. Так, в 2016 году на каждый рубль выручки приходилось 10 копеек прибыли, в 2017 году – 2 копейки, в 2018 году – 10 копеек. Нормативное значение этого показателя - 0,2, то есть в конце анализируемого периода показатель ниже нормативного.

При анализе комплексного индикатора финансовой устойчивости мы также видим его снижение в динамике. При этом если значение комплексного индикатора финансовой устойчивости не менее 100, то финансовая ситуация организации считается хорошей. Если значение комплексного индикатора менее 100, то финансовая ситуация организации не является благоприятной. Чем больше отклонение от 100 в меньшую сторону, тем сложнее финансовое состояние организации, тем более вероятно наступление в ближайшее время для организации финансовых трудностей. В нашем случае значение комплексного индикатора снижается от 99,46 до 48,06.

Проведем факторный анализ финансовой устойчивости ООО «СтройМ». Для этого разложим собственный капитал предприятия на отдельные элементы, каждый из которых может оказывать определенное влияние на результирующий показатель (табл.14).

Таблица 14

Исходные данные для факторного анализа финансовой устойчивости ООО «СтройМ» за 2016-2018 годы

|

Показатели |

2016 |

2018 |

Приростной анализ |

Темп роста |

|

Имущество (Бн) |

67854 |

74921 |

79955 |

1,104 |

|

Имущество в неденежной форме (Индф = ВОА + 3 + НДС + ДЗ + ПОА) |

37987 |

39731 |

71704 |

1,046 |

|

Имущество в денежной форме (Идф= ДС + КФВ) |

0 |

0 |

0 |

0 |

|

Собственный капитал (СК) |

39553 |

30019 |

26790 |

0,759 |

|

Привлеченный капитал (ПК) |

28301 |

44902 |

53165 |

1,587 |

|

СК/И |

0,583 |

0,401 |

0,335 |

0,687 |

По данным таблицы 20 наглядно иллюстрируется отставание денежных активов и ускоренное развитие неденежных активов, в силу того, что нарушается баланс между финансовым рычагом в структуре капитала и в структуре активов.

По итогам главы сделаем следующие выводы.

ООО «СтройМ» предлагает услуги по строительству жилых и общественных зданий, строительство таунхаусов в Казани. ООО «СтройМ» относится к средним по размеру предприятиям данной отрасли региона. Объем произведённых работ, реализованных товаров и оказанных услуг за 2018 год, в денежном выражении, составил около 77 млн. руб. (в соответствии с отчётом о прибылях и убытках за указанный период).

В анализируемый период произошел рост численности на 12 человек или 20%, что подтверждает динамичное развитие компании. Движение персонала в анализируемый период незначительно и продиктовано рыночной ситуацией. Коэффициенты постоянства кадров довольно высокие, что говорит об эффективности использования рабочей силы.

Проведенный анализ показал рост объема реализованных услуг в течение всего периода на 17242 тыс.руб. или 29%. Себестоимость производства выросла на 28%, что является фактом эффективного использования ресурсов. Чистая прибыль увеличилась почти в три раза с 2486 тыс.руб. до 7718 тыс.руб.

Тревожным знаком является значительное снижение финансовой устойчивости предприятия в течение исследуемого периода. Тип состояния к концу анализируемого периода соответствует неустойчивому. Значение комплексного индикатора финансовой устойчивости снижается от 99,46 до 48,06 при нормативе 100. Неустойчивое финансовое состояние не гарантирует выполнение финансовых обязательств перед предприятием и государством. Возникает необходимость привлечения дополнительных источников финансирования. Таким образом, анализируемому предприятию необходимы мероприятия для повышения финансовой устойчивости.

Заключение

-

- В заключение работы можно сделать ряд выводов.

Анализ эффективности деятельности организации направлен на выявление нерациональных действий, которые могли бы стать причиной банкротства. Выявление неэффективных или нерациональных в кризисной ситуации сделок, финансовых вложений или отвлечения средств может говорить о наличии предпосылок банкротства организации.

Анализ балансовых изменений позволяет оценить структуру и динамику изменения состава имущества организации и источников его формирования. Критическое снижение удельного веса средств производства, несоответствие структуры имущества объективным потребностям для нормального функционирования организации, а так же изменение состава и структуры кредиторской задолженности может быть косвенным признаком возможного банкротства.

В своей работе мы анализ баланса и отчетности ООО «СтройМ». ООО «СтройМ» предлагает услуги по строительству жилых и общественных зданий, строительство таунхаусов в Казани.

-

- Проведенный анализ финансового состояния констатируется следующими фактами:

1.Валюта баланса в динамике выросла на 1,8%, объема реализованных услуг в течение всего периода увеличился на 29%, чистая прибыль увеличилась почти в три раза.

2. Предприятие имеет достаточный уровень текущей ликвидности, но недостаточный уровень перспективной ликвидности исследуемой организации в течение всего исследуемого периода. Имеется наличие тенденции восстановления платежеспособности в течение 6 месяцев.

-

- 3. Показатели оборачиваемости в динамике ухудшились, в особенности оборачиваемость запасов, что свидетельствует о снижении уровня деловой активности.

4. В целом, по предприятию наблюдается рост всех коэффициентов рентабельности, что свидетельствует о росте эффективности использования собственных средств предприятия и имеющемся потенциале для более эффективного вложения средств.

5. Тревожным знаком является значительное снижение финансовой устойчивости предприятия в течение исследуемого периода. Тип состояния к концу анализируемого периода соответствует неустойчивому. Значение комплексного индикатора финансовой устойчивости снижается от 99,46 до 48,06 при нормативе 100. Неустойчивое финансовое состояние не гарантирует выполнение финансовых обязательств перед предприятием и государством. Возникает необходимость привлечения дополнительных источников финансирования. Таким образом, анализируемому предприятию необходимы мероприятия для повышения финансовой устойчивости.

По результатам проведенных методик исследуемому предприятию не грозит банкротство в ближайшее время, но на рост финансовой устойчивости необходимо обратить особое внимание, так как коэффициент обеспеченности собственными оборотными средствами на грани критического значения 0,1.

-

- В связи с тем, что на предприятии ООО «СтройМ» в анализируемый период выявлено снижение эффективности использования ресурсов, в своей работе нами рассмотрены факторы повышения эффективности использования активов предприятия.

Список использованных источников

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2017) О бухгалтерском учете» // «РГ», N 278, 09.12.2011

- Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2017. - 509 c.

- Акатьева М.Д. Принципы бухгалтерского учета: ретроспектива формирования и современные тенденции // Международный бухгалтерский учет. – 2018. - № 7. – с. 11-14;

- Акатьева М.Д. Принципы бухгалтерского учета: ретроспектива формирования и современные тенденции // Международный бухгалтерский учет. – 2018. - № 7. – с. 11-14

- Алексеева, Г.И. Бухгалтерский финансовый учет. расчеты по оплате труда.: Учебное пособие для бакалавриата и магистратуры / Г.И. Алексеева. - Люберцы: Юрайт, 2017. - 215 c.

- Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Дашков и К, 2017. - 368 c.

- Бабаев, Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2016. - 424 c.

- Бурлуцкая, Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2017. - 208 c.

- Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, НИЦ ИНФРА-М, 2013. - 480 c.

- Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, НИЦ ИНФРА-М, 2013. - 480 c

- Григорьева, Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник для магистров / Т.И. Григорьева. - М.: Юрайт, ИД Юрайт, 2013. - 462 c.

- Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений : Учебник / О.В. Ефимова. - М.: Омега-Л, 2013. - 349 c.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник / А.Н. Жилкина. - М.: НИЦ ИНФРА-М, 2012. - 332 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2013. - 293 c.

- Литовченко, В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2013. - 216 c.

- Турманидзе, Т.У. Финансовый анализ: Учебник для студентов вузов / Т.У. Турманидзе. - М.: ЮНИТИ-ДАНА, 2013. - 287 c.

- Дмитриева, И.М. Бухгалтерский учет и аудит: Учебник и практикум для СПО / И.М. Дмитриева. - Люберцы: Юрайт, 2017. - 323 c.

- Касьянова, Г.Ю. ГСМ: нормы расхода, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. - М.: АБАК, 2017. - 168 c.

- Лебедев К. Н. Совершенствование концепции бухгалтерской информации // Бухгалтер и закон. – 2016. - N 4. – с. 22-23;

- Никитин В. М., Никитина Д. А. Теория бухгалтерского учета, Учебник. – М.: Дело и сервис, 2013.-412 с.

- Новиков О. В. Понятие и роль бухгалтерского учета в осуществлении финансовой деятельности государства // Финансовое право. – 2014. - N 6.- с. 7-11

- Поленкова С. Н. Основы мониторинга эффективности нормативно-правового регулирования бухгалтерского учета // Аудитор.- 2018. - № 1. – с. 14-19;

- Полковский, Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. - М.: Дашков и К, 2017. - 256 c.

- Рогуленко, Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. - М.: Финансы и статистика, 2014. - 464 c.

- Савицкая Г.В. Экономический анализ: Учебник. 14-е изд., перераб. и доп. М.: ИНФРА-М, 2016. 649 с.

- Сулейманова, Е.В. Бухгалтерский финансовый учет: Учебное пособие / Е.В. Сулейманова, В.В. Хисамудинов. - М.: Финансы и статистика, 2014. - 192 c.

- Терехов Е.С. К вопросу о нормативном регулировании бухгалтерского учета для предприятий малого бизнеса // Аудитор. – 2017. - № 2. – с. 7-9;

- Чувикова, В.В. Бухгалтерский учет и анализ: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. - М.: Дашков и К, 2017. - 248 c.

- Бухгалтерский учет и анализ, Захаров И.В., Калачева О.Н., Дмитриева И.М., 2016, с. 156

- Бухгалтерский учет: учебник для вузов / Ю. А. Бабаев, И. П. Комиссарова, В. А. Бородин. – М. – ЮНИТИ –ДАНА. – 2005. – 527 с.;

-

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2017. - 509 c. ↑

-

Алексеева, Г.И. Бухгалтерский финансовый учет. расчеты по оплате труда.: Учебное пособие для бакалавриата и магистратуры / Г.И. Алексеева. - Люберцы: Юрайт, 2017. - 215 c. ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / И.В. Анциферова. - М.: Дашков и К, 2017. - 368 c. ↑

-

Бабаев, Ю.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. - М.: Проспект, 2016. - 424 c. ↑

-

Бурлуцкая, Т.П. Бухгалтерский учет для начинающих (теория и практика) / Т.П. Бурлуцкая. - Вологда: Инфра-Инженерия, 2017. - 208 c. ↑

-

Дмитриева, И.М. Бухгалтерский учет и аудит: Учебник и практикум для СПО / И.М. Дмитриева. - Люберцы: Юрайт, 2017. - 323 c. ↑

-

Сулейманова, Е.В. Бухгалтерский финансовый учет: Учебное пособие / Е.В. Сулейманова, В.В. Хисамудинов. - М.: Финансы и статистика, 2014. - 192 c. ↑

-

Чувикова, В.В. Бухгалтерский учет и анализ: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. - М.: Дашков и К, 2017. - 248 c. ↑

-

Полковский, Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. - М.: Дашков и К, 2017. - 256 c. ↑

-

Рогуленко, Т.М. Бухгалтерский учет: Учебник / Т.М. Рогуленко, В.П. Харьков. - М.: Финансы и статистика, 2014. - 464 c. ↑

-

Савицкая Г.В. Экономический анализ: Учебник. 14-е изд., перераб. и доп. М.: ИНФРА-М, 2016. 649 с. ↑

-

Касьянова, Г.Ю. ГСМ: нормы расхода, бухгалтерский учет и налогообложение / Г.Ю. Касьянова. - М.: АБАК, 2017. - 168 c. ↑

- Технология составления бухгалтерской отчетности (Бухгалтерская отчетность на предприятии)

- Особенности управления организациями в современных условиях и пути его совершенствования (Понятие и сущность управления организаций)

- Методические возможности повышения эффективности профессионального обучения (ПРОБЛЕМА ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОФЕССИОНАЛЬНОГО ОБУЧЕНИЯ)

- Свойства и показатели качества пищевой продукции (на примере мёда)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере конкретной организации)

- Функции менеджмента (Сущность и основные функции менеджмента)

- Налоговые правонарушения (Общие положения правонарушений налогового законодательства)

- Механизмы реализации стратегии развития организации

- Проектный офис (аспекты создания проектного офиса)

- Содержание инвестиционной стратегии организации

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма (ПОНЯТИЕ И СУЩНОСТЬ НАЛОГОВОЙ СИСТЕМЫ И НАЛОГОВОЙ ПОЛИТИКИ)

- Управление запасами (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАПАСАМИ)