Картина экономики. Февраль 2018 года

Содержание:

Таблица 1.1

|

№ |

Показатели |

Характеристика |

|

1 |

Объект оценки |

трехэтажное нежилое (офисное) здание, общей площадью 1500 м2 на земельном участке с кадастровым номером ХХ:23:0110204:00ТТ площадью 1920 м2, по адресу: г. Екатеринбург, ул. Пушкина д. 8 |

|

Источники информации |

|

Результаты оценки, полученные при применении различных подходов к оценке

Таблица 1.2

|

Наименование объекта |

Наименование подхода к оценке |

||

|---|---|---|---|

|

Затратный, руб. (без учета НДС) |

Сравнительный, руб. (без учета НДС) |

Доходный, руб. (без учета НДС) |

|

|

трехэтажное нежилое (офисное) здание, общей площадью 1500 м2 на земельном участке с кадастровым номером ХХ:23:0110204:00ТТ площадью 1920 м2, по адресу: г. Екатеринбург, ул. Пушкина д. 8 |

56 752 550 |

83 370 000 |

44 006 451 |

Итоговая величина стоимости объектов оценки

Рыночная стоимость здания общей площадью 1500 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: г. Екатеринбург ул. Пушкина д.8, определенная оценщиком по состоянию на дату оценки, с учетом принятых при проведении оценки объекта оценки допущений, без учета НДС и без учета земельного участка, руб. с учетом округления, составляет:

|

58 710 000 |

|

Пятьдесят восемь миллионов семьсот десять тысяч рублей 00 копеек |

Ограничения и пределы применения полученной итоговой стоимости

Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев от даты составления отчета, за исключением случаев, предусмотренных законодательством Российской Федерации.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором на оценку и целями оценки или дополнительными соглашениями (в устной или письменной форме). Заключение о стоимости, содержащееся в отчете, относится к объекту оценки в целом. Любое соотнесение части стоимости с какой-либо частью объекта является неправомерным, если таковое не оговорено в отчете.

Задание на оценку в соответствии с требованиями федеральных стандартов оценки[1]

Таблица 2.1

|

Наименование реквизита задания на оценку |

Характеристика |

|---|---|

|

Объекты оценки |

здание общей площадью 1500 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: г. Екатеринбург ул. Пушкина д.8 |

|

Характеристика объектов оценки и их оцениваемых частей или ссылки на доступные для оценщика документы, содержащие такие характеристики |

|

|

Имущественные права на здание |

Право собственности |

|

Существующие обременения |

Не зарегистрировано |

|

Имущественные права на земельный участок |

Право собственности |

|

Существующие обременения |

Не зарегистрировано |

|

Права, учитываемые при оценке объекта оценки, ограничения (обременения) этих прав, в том числе в отношении каждой из частей объекта оценки |

Право собственности, без учета ограничений (обременений) права |

|

Цель проведения Оценки |

Определение стоимости объекта оценки |

|

Вид стоимости |

Рыночная стоимость (В соответствии с Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29. 07. 1998 г. № 135 – ФЗ) |

|

Предполагаемое использование результатов оценки |

Предполагается, что результаты оценки, изложенные в прилагаемом к настоящему письму отчете, будут использоваться в качестве стартовой цены при продаже имущества на торгах или в качестве цены сделки при продаже по прямому договору |

|

Дата оценки |

07 марта 2018 года |

|

Дата осмотра объекта оценки |

02 марта 2018 года |

|

Период проведения оценки |

02 марта 2018 года – 30 марта 2018 года |

|

Дата составления отчета |

30 марта 2018 года |

|

Порядковый номер отчета |

ХХХ |

|

Форма отчета |

Полная письменная |

|

Допущения, на которых должна основываться оценка |

|

|

Суждение о возможных границах интервала, в котором, по мнению Оценщика, может находиться эта стоимость (требование п. 26 ФСО №1, п. 30 ФСО №7) |

Не требуется |

В соответствии со статьей 15 Федерального закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации», Оценщик обязан соблюдать требования настоящего Федерального закона, федеральных стандартов оценки, иных нормативных правовых актов Российской Федерации в области оценочной деятельности, а также требования стандартов и правил оценочной деятельности, утвержденных саморегулируемой организацией оценщиков, членом которой он является.

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 297;

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 298;

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО № 3)», утвержденный Приказом Минэкономразвития России от 20.05.2015 г. № 299;

- Федеральный стандарт оценки «Оценка недвижимости (ФСО № 7)», утвержденный Приказом Минэкономразвития России от 25.09.2014 г. № 611.

Принятые при проведении оценки объектов оценки допущения

- Настоящий Отчет подготовлен в соответствии с требованиями Федерального Закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в РФ» (в последующих редакциях), Федеральных стандартов оценки, Стандартов и Правил оценочной деятельности.

- Настоящий Отчет достоверен в полном объеме и лишь в указанных в настоящем Отчете целях. Понимается, что проведенный анализ и сделанные заключения не содержат полностью или частично предвзятого мнения.

- Выдержки из Отчета (или сам Отчет) не могут копироваться без письменного согласия Оценщика, выполнившего данный Отчет.

- Ни весь Отчет, ни какая-либо его часть (особенно, любые заключения о стоимости, и информация об Оценщике, принимавшем участие в работе), не могут быть предоставлены Заказчиком для использования в целях рекламы, для мероприятий по связям с общественностью, без предварительного письменного разрешения Оценщика.

- Оценщик выдвигает требование конфиденциальности в отношении документов любого формата и содержания, составленных от его имени. Заказчик принимает условие не упоминать имя Оценщика или настоящий Отчет, полностью или частично, в каком-либо документе, передаваемом третьим лицам, без их письменного на то согласия. Согласно установленным профессиональным стандартам, Оценщик также сохраняет конфиденциальность в отношении информации, полученной от Заказчика, или полученной и рассчитанной в ходе исследования в соответствии с заданием на оценку.

- В случае если отсутствуют документально подтвержденные имущественные права третьих лиц в отношении оцениваемых объектов недвижимости, ограничений (обременений), а также экологического загрязнения оценка объектов, расчет стоимости проводится исходя из предположения об отсутствии таких прав, ограничений (обременений) и загрязнений с учетом обстоятельств, выявленных в процессе осмотра, если в задании на оценку не указано иное (согласно п. 7 ФСО № 7).

- Заказчик принимает условие заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Оценщику, вследствие легального использования третьими сторонами результатов работы Оценщика, кроме случаев, когда окончательным судебным порядком определено, что убытки, потери и задолженности были следствием мошенничества и умышленно неправомочных действий со стороны Оценщика в процессе выполнения обязательств по заключенному между Заказчиком и Оценщиком договору.

- Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к вопросу управления объектами оценки. Ответственность за эту отчетность, относящуюся к исследованным объектам оценки, несет его Собственник.

- Сделать заключение по предоставленным документам о соответствии объектов оценки санитарным и экологическим нормам не представляется возможным. Оценщик не несет ответственность за выявление нарушений санитарных и экологических норм.

- Оценка проводилась с соблюдением условий, что объекты оценки свободны от каких-либо дополнительных обременений, за исключением указанных в предоставленных документах.

- Оценщик не предоставляет дополнительных консультаций по данному Отчету и не отвечает в суде по вопросам, связанным с объектами оценки, за исключением случаев, оговариваемых отдельными договорами.

- Согласно положению настоящего Отчета, от Оценщика не требуется проведения дополнительных работ или дачи показаний и присутствия в суде в связи с имуществом, объектами недвижимости или имущественными правами, связанными с объектом оценки, если только не будут заключены иные соглашения.

- Мнение Оценщика относительно величины рыночной стоимости Объектов оценки действительно только на дату оценки. Оценщик не принимает на себя ответственности за последующие изменение социальных, экономических, политических и прочих условий, которые могут повлиять на стоимость Объектов оценки.

- Исходные данные, использованные Оценщиком при подготовке Отчета, получены из надежных источников и считаются достоверными. Тем не менее, Оценщик не может гарантировать абсолютную точность этих данных, поэтому, во всех случаях, делаются ссылки на источник информации.

- Информация, предоставленная сторонними организациями, представляется Оценщику надежной. Тем не менее, Оценщик не предоставляет гарантии или иные формы подтверждения ее полной достоверности. Все использованные Оценщиком в Отчете данные, снабженные ссылками на источники информации, не могут рассматриваться как его собственные утверждения.

- Оценщик не несет ответственности за юридическое описание пакета прав на объекты оценки.

- Оценщик не проводил обмер объектов оценки, полагаясь на верность исходной информации, предоставленной Заказчиком. Если не указано иначе, Оценщик исходил из того, что не существует фактов выходов за территорию, нарушения положений зонирования или иных нарушений действующего законодательства, касающегося объектов оценки.

- При оценке выводы делались на основании допущения, что Собственник управляет объектами оценки, исходя из своих наилучших интересов.

- В соответствии с Заданием на оценку, предполагаемое использование результатов оценки – для купли-продажи. Результаты оценки не могут использоваться по иному назначению.

- Результаты оценки действительны в течение 6 месяцев с даты составления отчета.

- Информация, содержащаяся в Отчете об оценке, касающаяся объектов оценки, в том числе имущественные права на объекты оценки, количественные и качественные характеристики, описание местоположения, анализ рынка в части сегмента, к которому относятся объекты оценки, анализ наиболее эффективного использования, указана и достоверна только на дату оценки – 07 марта 2018 года. Последующие изменения, касающиеся объектов оценки и сегмента рынка, к которому они относится, в соответствии с законодательством РФ об оценочной деятельности не должны учитываться в данном Отчете, несмотря на дату его составления.

- В итоговых заключениях о рыночной стоимости объекта, представленных в Отчете, приведены округленные значения показателей. Итоговые показатели получены при использовании точных данных, которые были в дальнейшем округлены. Поэтому при пересчете итоговых значений по точным данным без округления результаты могут несколько не совпасть с результатами, указанными в Отчете.

- В рамках данного отчета расчеты проведены с использованием программы для работы с электронными таблицами Microsoft Office Excel 2010 и могут незначительно отличатся при пересчете на других вычислительных устройствах, например, калькуляторе.

Сведения о заказчике оценки и об оценщике, подписавшем отчет об оценке

Таблица 5.1

|

Полное наименование – ООО «ЗАКАЗЧИК» |

|

Фамилия, имя, отчество Генерального директора ООО «ЗАКАЗЧИК» Иванов Иван Иванович |

|

Организационно-правовая форма – общество с ограниченной ответственностью |

|

Основной государственный регистрационный номер (ОГРН) – 1037789046547 |

|

Дата присвоения ОГРН – 15 декабря 2009 года |

|

Местонахождение Общества (исполнительного органа в лице Генерального директора) – ХХХХ |

Сведения об Оценщике, подписавшем отчет об оценке

Таблица 5.2

|

Специалист-оценщик, проводивший оценку |

ХХХ |

|

Номер контактного телефона |

8 (343) ХХХ- ХХХ |

|

Адрес электронной почты |

ХХХ |

|

Почтовый адрес (местонахождение) |

Российская Федерация, г. Екатеринбург, ХХХ |

|

Сведения о членстве специалиста-оценщика в СРО |

Является членом Некоммерческого партнерства Саморегулируемая организация «ХХХ» и включен в реестр оценщиков за регистрационным № ХХХ. |

|

Документ, подтверждающий получение профессиональных знаний в области оценочной деятельности |

Диплом о профессиональной переподготовке в Государственном образовательном учреждении Уральском государственном техническом университете - УПИ по программе «Оценка стоимости предприятия (бизнеса)» ПП № ХХХ от ХХХ июня ХХХ г.; Свидетельство о повышении квалификации № ХХХ по программе "Оценочная деятельность". Высшая школа приватизации и предпринимательства – институт. Москва, "23" ХХХ 2005 г.; Свидетельство о повышении квалификации № ХХХ по программе "Оценочная деятельность". Московский государственный университет технологий и управления. Москва, "18" ХХХ ХХХ г.; Свидетельство о повышении квалификации № ХХХ по программе "Оценочная деятельность". Московский государственный университет технологий и управления. Москва, " ХХХ " марта ХХХ г.; Удостоверение о повышении квалификации рег. № ХХХ / ХХХ от 15.02. ХХХ г. по дополнительной профессиональной программе «Судебная экспертиза». НОУ ДПО «Институт профессионального образования»; Квалификационный аттестат в области оценочной деятельности № ХХХ - 1 от ХХХ. ХХХ. ХХХ г. по направлению «Оценка недвижимости». |

|

Сведения о страхований гражданской ответственности специалиста -оценщика |

Страховщик - ООО «ХХХ», Страховой полис № ХХХ от «13» ХХХ 2018 г. Срок действия договора с 16 ХХХ 2018 г. по 15 ХХХ 2019 г. (страховая сумма 3 000 000 (Три миллиона) рублей). |

|

Стаж работы в оценочной деятельности |

15 лет |

|

Сведения о независимости оценщика в соответствии с требованиями статьи 16 Федерального закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» |

Требование о независимости оценщика выполнено. |

Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах, с указанием их квалификации и степени их участия в проведении оценки объекта оценки

К проведению оценки и подготовке отчета об оценке иные организации и специалисты не привлекались.

Независимость оценщика и юридического лица, с которым оценщик заключил трудовой договор

Настоящим сообщаем, что:

- Оценщик не является учредителем, собственником, акционером, должностным лицом или работником юридического лица – заказчика.

- Оценщик не имеет имущественный интерес в объекте оценки, и не состоит с должностными лицами или работниками юридического лица – заказчика в близком родстве или свойстве.

- В отношении объекта оценки, оценщик не имеет вещные или обязательственные права вне договора.

- Оценщик не является участником (членом) или кредитором юридического лица – заказчика, равно как и Заказчик не является кредитором или страховщиком оценщика.

- Оценщик не допускает вмешательство заказчика либо иных заинтересованных лиц в деятельность оценщика и юридического лица, с которым оценщик заключил трудовой договор, если это может негативно повлиять на достоверность результата проведения оценки объекта оценки, в том числе ограничение круга вопросов, подлежащих выяснению или определению при проведении оценки объекта оценки.

- Размер оплаты оценщику за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки.

- Юридическое лицо, с которым оценщик заключил трудовой договор, не имеет имущественный интерес в объекте оценки и не является аффилированным лицом заказчика.

- Размер денежного вознаграждения за проведение оценки объекта оценки не зависит от итоговой величины стоимости объекта оценки.

На основании выше изложенного утверждаем, что требования статьи 16 Федерального закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» соблюдаются. Оценка объекта оценки может проводиться оценщиком, поскольку он не является учредителем, собственником, акционером, должностным лицом или работником юридического лица – Заказчика, лицом, имеющим имущественный интерес в объекте оценки, и не состоит с указанными лицами в близком родстве или свойстве.

Описание объекта оценки с указанием перечня документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

Объектом оценки в рамках настоящего отчета является: Здание общей площадью 1500 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1920,0 кв.м, расположенное по адресу: г. Екатеринбург, ул. Пушкина д. 8. Количественные и качественные характеристики объектов оценки

Все количественные и качественные характеристики объектов оценки были установлены на основании переговоров с Заказчиком, предоставленных им документов, а также собственного визуального осмотра.

Таблица 6.1

Количественные и качественные характеристики здания общей площадью 1500 кв. м

|

Параметры |

Значение параметра |

Источник информации |

|---|---|---|

|

Идентификационные характеристики |

||

|

Наименование объекта |

Здание |

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г. |

|

Адрес |

г. Екатеринбург, ул. Пушкина д. 8 |

|

|

Кадастровый номер |

66:41:0000000:ХХХ |

|

|

Количественные характеристики |

||

|

Площадь, кв. м |

1500 |

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г. |

|

Качественные характеристики |

||

|

Имущественные права на объект оценки |

Право собственности |

Свидетельство о государственной регистрации права собственности на здание НА№0067346 от 04.07.2006 г. Технический паспорт ин. №233:070-15774 от 20.07.2015 г. |

|

Ограничения (обременения) прав на объект оценки |

Не зарегистрировано |

|

|

Назначение объекта |

Нежилое здание |

|

|

Текущее использование |

Офисное |

|

|

Год постройки |

2009 |

|

|

Этажность |

3 |

|

|

Группа капитальности |

I |

|

|

Состояние отделки (оценочное суждение) |

Среднее состояние |

|

|

Устаревания |

Существенных признаков не выявлено |

|

|

Описание конструктивных элементов |

||

|

Фундамент |

монолитные бетонные колонны |

Технический паспорт ин. №233:070-15774 от 20.07.2015 г. |

|

Стены наружные |

Пеноблоки, утеплённые пенополистиролом |

|

|

Перегородки |

ж/бетонные |

|

|

Перекрытия |

кровлелон (полимерная мембрана) |

|

|

Крыша |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы оконные |

пластик, алюминий |

|

|

Проемы дверные |

дубовый шпон, пластик |

|

|

Наружная отделка - стены |

плитка в с/узлах, покраска |

|

|

Сантехнические и электрические устройства |

отопление, центральное отопление, водоснабжение, канализация, вентиляция, телефонные системы, охранно-пожарная система. |

|

Таблица 6.2

Количественные и качественные характеристики земельного участка общей площадью 1920 кв. м, кадастровый номер: ХХ:23:0110204:00ТТ

|

Параметры |

Значение параметра |

Источник информации |

|---|---|---|

|

Идентификационные характеристики |

||

|

Тип объекта |

Земельный участок |

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г. |

|

Кадастровый номер |

ХХ:23:0110204:00ТТ |

|

|

Количественные характеристики |

||

|

Площадь, кв. м |

1920 |

Свидетельство о государственной регистрации права собственности на земельный участок НА№0557784 от 18.01.2006 г. |

|

Качественные характеристики |

||

|

Имущественные права на объект оценки |

Право собственности |

Свидетельство о государственной регистрации права собственности на земельный участок НАN№ 0557784 от 18.01.2006 г. Договор купли-продажи земельного участка (купчая) от 28.11.2004 г. Кадастровый план земельного участка №23.3/05 - 2146 от 18.08.2007 г. |

|

Ограничения (обременения) прав на объект оценки |

Не зарегистрировано |

|

|

Адрес |

г. Екатеринбург, ул. Пушкина, д.8 |

|

|

Фактическое использование |

Соответствует разрешенному |

|

|

Наличие коммуникаций |

электроснабжение, водопровод, канализация, отопление |

|

|

Транспортная доступность |

Автомобильным транспортом, общественным транспортом |

|

|

Тип покрытия подъезда |

Асфальт. |

|

|

Тип окружения |

Торговые комплексы, автотехцентры, административные здания, предприятия пищевой промышленности |

|

Характеристика месторасположения

Фрагменты карты с указанием района расположения и местоположения объекта оценки приведены ниже (Рис. 6.1, Рис. 6.2):

|

|

|

Рис. 6.1 Географическое расположение города Екатеринбург[2] |

|

|

Краткое описание города Екатеринбург

Географическая справка и транспортная доступность. Екатеринбург находится в центральной части Евразии, в 1667 км к востоку от Москвы. Географические координаты: 56°50′ северной широты, 60°35′ восточной долготы, 270 м над уровнем моря.

Город расположен на восточном склоне Уральских гор, по берегам реки Исеть, на которой в пределах города образованы 4 пруда — Верх-Исетский, Городской, Парковый и Нижне-Исетский. Также в черте города находятся два естественных озера: на востоке — Шарташ, на северо-западе — Шувакиш (зарастающее). В лесопарковой зоне Верх-Исетского района города проходит граница между Европой и Азией.

Стоит отметить, что географическое положение Екатеринбурга крайне выгодно и с течением истории благоприятно повлияло на развитие города. Екатеринбург находится в том месте Урала, где горы имеют небольшую высоту, что послужило благоприятным условием для строительства через Екатеринбург основных транспортных магистралей из Центральной России в Сибирь (Большой Сибирский тракт и, с некоторых пор, Транссибирская железная дорога). В результате Екатеринбург сформировался как стратегически важный центр России, который и поныне обеспечивает связь между Европейской и Азиатской частями страны.

Екатеринбург — третий по величине транспортный узел России (после Москвы и Санкт-Петербурга) — здесь сходятся 6 федеральных автотрасс, 7 магистральных железнодорожных линий, а также располагается крупнейший за пределами двух столиц международный аэропорт. Формирование Екатеринбурга как важнейшего транспортного узла во многом обусловлено выгодным географическим расположением города — на невысоком участке Уральских гор, через который было удобно прокладывать магистрали, связывающие европейскую и азиатскую части России.

Трассы федерального и регионального значения, проходящие через Екатеринбург:

М5 — федеральная трасса «Урал» — примыкает с юга, на подходе к городу называется Челябинским трактом.

Р242 — шоссейная дорога на Пермь — примыкает с запада, на подходе к городу называется Новомосковским трактом.

Р351 — шоссейная дорога на Тюмень — примыкает с востока, на подходе к городу переходит в дублёр Сибирского тракта.

Р352 — шоссейная дорога на Нижний Тагил — Серов — примыкает с северо-запада, на подходе к городу называется Серовским трактом.

Р354 — шоссейная дорога на Шадринск — Курган — примыкает с востока, на подходе к городу переходит в дублёр Сибирского тракта.

Р355 — шоссейная дорога на Полевской — примыкает с юго-запада, на подходе к городу называется Полевским трактом.

Население. Численность населения уральской столицы на 1 января 2017 года составляет 1 501 000 человек. Распределение городского населения по полу: 56 % - женщины, 44 % - мужчины. Распределение населения по районам: Верх-Исетский - 15 %, Железнодорожный - 9 %, Кировский - 15 %, Ленинский - 14 %, Октябрьский - 10 %, Орджоникидзевский - 20 %, Чкаловский - 17 %.

|

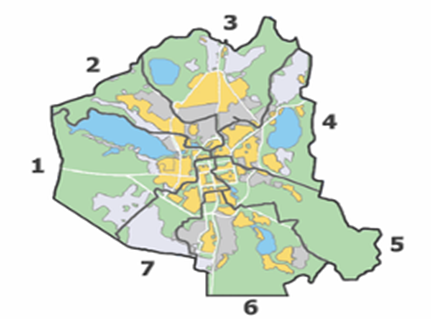

Административное деление. В целях организации управления муниципальное образование «город Екатеринбург» делится на 7 административных районов. Район не является муниципальным образованием. Преобразование или упразднение районов, изменение их границ может осуществляться решением Екатеринбургской городской думы по представлению Главы Екатеринбурга. Особенностью территориального деления можно назвать то, что исторический центр города поделён между пятью административными районами (кроме Чкаловского и Орджоникидзевского). |

Рис. 6.4 Карта "Административное деление" |

ООО "Риэлтерский информационный центр" Уральской палаты недвижимости выделяет 5 ценовых поясов в зависимости от местоположения (Таблица 6.11)

Таблица 6.8

Распределение районов по ценовым поясам г. Екатеринбурга[3]

|

Ценовой пояс |

Жилые районы |

|---|---|

|

Центр |

Границы улиц: Московская, Челюскинцев, Восточная, Декабристов, Луначарского, Большакова |

|

1-й пояс |

Автовокзал, Ботанический, ВИЗ, Вокзальный, Втузгородок, Заречный, Парковый, Пионерский, Шарташский рынок, Юго-Западный |

|

2-й пояс |

Академический, ЖБИ, Завокзальный, Новая Сортировка, Сибирский, Синие камни, Уктус, Уралмаш, Широкая речка, Эльмаш |

|

3-й пояс |

Елизавет, Компрессорный, Лечебный, С. Сортировка, Совхоз, УНЦ, Химмаш, Чермет |

|

4-й пояс |

Верхнемакарово, Горный Щит, Изоплит, Исток, Калиновский, Кольцово, Медный, Н-Исетский, Палкино, Птицефабрика, Пышма, Рудный, Садовый, Северка, Семь ключей, Чусовское озеро, Шабровский, Шарташ, Шувакиш |

Отметим, согласно методике УПН в каждом поясе собраны микрорайоны со сходной стоимостью недвижимости. Не обязательно эти микрорайоны в одинаковой степени удалены от центра и чем дальше от центра, тем выше пояс. Цена жилой недвижимости зависит от населенности района, степени строительства, которые поддерживали бы цены на высоком уровне. К примеру, в своё время благодаря появлению новых домов поднялись цены в микрорайоне Широкая Речка и он был переведён из третьего ценового пояса во второй. Из-за отсутствия новых объектов эксперты не исключают и потери некоторого интереса покупателей к микрорайону ЖБИ. Получается, что жилье стареет, при этом проблемы с транспортными потоками остаются.

Таким образом, стоимость квартир в том или ином районе является индикатором престижности, социально-экономической развитости района. Одной из особенностей российского, а в частности екатеринбургского, рынка жилой недвижимости является то, что люди стремятся жить в центре города, в экологически благополучных районах, в районах, где происходит застройка новыми домами, организованы транспортные развязки, присутствуют в районе крупные и средние предприятия, которые формируют доходы жителей района. Таким образом, распределение районов по ценовым поясам г. Екатеринбурга является определенным рейтингом престижности районов и данное распределение будет учтено Оценщиком при определении рыночной стоимости объекта оценки.[4]

Объект оценки расположен в Центральной части города в жилом районе Центр.

Основой плана Екатеринбурга стала организация металлургического производства. Старейшая часть города – ее центр – делится на южный (торговый) и северный (церковно-административный). Именно в Северной части был возведен мощнейший завод, а при нем крепость, окруженная по периметру различными постройками. И в дальнейшем застройка Екатеринбурга велась кварталами-квадратами. Через плотину пролегла 1-ая улица – Главная перспектива (будущий Главный проспект, а ныне это проспект Ленина). В дальнейшем улицы прокладывались параллельно или перпендикулярно Главному проспекту. По обоим берегам Исети образовались две площади: Екатерининская (сегодня это площадь Труда) и Кафедральная (площадь 1905 года).

В центральной части Екатеринбурга великолепно развита инфраструктура. Здесь сосредоточено большое количество аптек, поликлиник, библиотек, есть Главпочтампт. Вы можете выбрать для своего ребенка престижную школу или специализированную гимназию, отдать малыша в ближайший детский сад. Здесь же есть старейшие институты города: УРГСХ, УРГУ, УРГАХА.

Центр – деловая часть города. Здесь расположилась Администрация Екатеринбурга, много офисных зданий и бизнес-центров. Для экономии вашего времени непрерывно ходят автобусы, троллейбусы, трамваи, маршрутное такси в любую часть города. Если хотите добраться на Уралмаш, Эльмаш или в южную часть, минуя пробки, для вас три станции метро – «Уральская», «Динамо» и «Площадь 1905 года». Конечно, в связи с огромным количеством транспорта, дороги перегружены, возникают пробки, воздух загазован, озеленения недостаточно. Но выходом могут стать прогулки всей семьей по Харитоновскому саду, в Сквере Попова или по набережной городского пруда.

Любителей активного отдыха порадует ДИВС, стадион Динамо, спортшкола Локомотив, ДК Железнодорожников.[5]

Характеристика локального расположения объектов оценки

Краткая характеристика локального местоположения объектов оценки приведена ниже.

Таблица 6.9

Краткая характеристика локального местоположения объекта оценки: здание

|

Показатель |

Описание или характеристика показателя |

|

|---|---|---|

|

Адрес |

Свердловская область, г. Екатеринбург, ул. Пушкина, 8 |

|

|

Ценовой пояс |

Центр |

|

|

Район |

Ленинский |

|

|

Жилой район |

Центр |

|

|

Местоположение внутри микрорайона |

Внутри микрорайона |

|

|

Степень (плотность) застройки (субъективная оценка) |

более 75% |

+ |

|

25%-75% |

- |

|

|

менее 25% |

- |

|

|

Характер застройки |

В районе расположения объекта оценки преобладают объекты административно-бытового обслуживания населения, объекты торгового и офисного назначения, учреждения культуры и образования |

|

|

Преобладающий тип населения |

Смешанный |

|

|

Развитость коммерческой инфраструктуры в зоне пешеходной доступности** |

Коммерческая инфраструктура развита на отличном уровне |

|

|

Транспортная доступность объекта общественным транспортом |

Обеспеченность транспортом «высокая» |

|

|

Наличие и характер подъездного пути, наличие парковки для легкового транспорта |

Организован подъездной путь, непосредственно перед разрешена парковка на тротуаре (количество парковочных мест незначительно), организованное место для парковки отсутствует |

|

|

*Источники: данные электронных карт Яндекс (http://maps.yandex.ru), Google (https://maps.google.ru), ДубльГис (http://2gis.ru/). **Примечание: принято считать, что зона пешеходной доступности объекта недвижимости во временном интервале составляет до 10 мин (http://www.sozidateli.com/wiki/faktory-vliyayushchie-na-vybor-mesta-raspolozheniya-torgovogo-centra; http://dulapshin.wordpress.com/2011/05/14/). Так, согласно карте ДубльГис (www.2gis.ru), радиус зоны пешеходной доступности до 10 минут составляет 600 м (данное расстояние будет пройдено за 7-13 минут, т.е. в среднем 10 минут). Таким образом, при определении развитости коммерческого окружения, рассматривался радиус окружения в 600 метров. |

||

Вывод: Объект недвижимости по адресу: г. Екатеринбург, ул. Пушкина, 8. расположен в Центральной части города в микрорайоне Центр, который характеризуется развитой социальной и коммерческой инфраструктурами.

Коммерческая инфраструктура локального местоположения объектов оценки развита на отличном уровне. Обеспеченность общественным транспортом высокая. Организован подъездной путь, неохраняемая парковка с достаточным количеством мест.

Иные факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость

В результате подробного изучения характеристик объектов оценки и анализа представленных документов, иных факторов и характеристик, относящихся к объекту оценки, существенно влияющих на его стоимость, кроме описанных выше не выявлено.

Анализ наиболее эффективного использования объектов оценки

Анализ наиболее эффективного использования позволяет определить наиболее доходное и конкурентное использование объекта недвижимости - то использование, которому соответствует максимальная стоимость объекта.

Использование объекта недвижимости должно отвечать четырем критериям, чтобы соответствовать его наиболее эффективному использованию. Оно должно быть физически возможным, законодательно разрешенным, экономически оправданным и приносить максимальную прибыль. Наиболее эффективное использование должно быть определено для земельного участка как бы свободного (незастроенного), а также для всего объекта недвижимости в целом. Ниже приводится анализ на наиболее эффективное использование объекта в двух вариантах.

Наиболее эффективное использование земельного участка как свободного.

При проведении данного анализа предполагается, что участок земли является незастроенным (или может быть освобожден путем сноса имеющихся зданий и сооружений). Оценка земельного участка при этих условиях необходима для корректного применения метода оценки по затратам. Для определения наиболее эффективного использования необходимо провести анализ объекта в соответствии с четырьмя вышеперечисленными критериями.

Физически возможные варианты использования. Такое возможное использование, которое соответствует размеру, форме и ландшафту земельного участка. Кроме того, необходимо учитывать наличие коммуникаций или возможность их прокладки.

Законодательно разрешенное использование.

|

Проект |

1/ плохо |

2/ среднее |

3/ хорошее |

4/ отлично |

Итоговый бал |

|

Здание лечебно - профилактического назначения, дом отдыха, турбаза |

|||||

|

Наличие ландшафтных особенностей |

+ |

||||

|

Удаленность от жилых районов |

+ |

||||

|

Наличие инфраструктуры |

+ |

||||

|

Экологическая обстановка |

+ |

||||

|

Итоговый бал |

8 |

||||

|

Объект офисно -торгового специализированного назначения, услуги |

|||||

|

Наличие инфраструктуры |

+ |

||||

|

Проходимость участка |

+ |

||||

|

Легкость доступа общественным транспортом |

+ |

||||

|

Наличие парковки |

+ |

||||

|

Итоговый бал |

16 |

||||

|

Жилой массив |

|||||

|

Близость к местам занятости |

+ |

||||

|

Близость к объектам культурного значения и местам развлечений |

+ |

||||

|

Экологическая обстановка |

+ |

||||

|

Спокойствие обстановки в районе |

+ |

||||

|

Итоговый бал |

11 |

||||

|

Производственное здание |

|||||

|

Близость к важнейшим транспортным магистралям |

+ |

||||

|

Легкость доступа общественным транспортом |

+ |

||||

|

Близость к жилым кварталам |

+ |

||||

|

Наличие конкурирующей инфраструктуры |

+ |

||||

|

Итоговый бал |

9 |

Анализируя вышеуказанные критерии, наиболее эффективным вариантом использования является вариант застройки земельного участка зданием торгово-офисного назначения.

Наиболее эффективное использование земельного участка с улучшениями.

Данный анализ позволяет определить наиболее эффективное использование объекта недвижимости как земельного участка с уже имеющимися улучшениями. Вариант использования, который обеспечит максимальную доходность в долгосрочной перспективе. Определения наиболее эффективного варианта использования объекта недвижимости в текущем состоянии базируется также на вышеприведенных 4-х критериях.

1.Физическая возможность - физическая возможность возведения сооружений с целью наилучшего и наиболее эффективного использования их на рассматриваемом земельном участке.

Возможность возведения новых зданий (сооружений), с целью наиболее эффективного использования на рассматриваемом земельном участке требует дополнительного согласования. И вряд ли возможно

2. Доступность с точки зрения законодательства - характер предполагаемого использования не противоречит законодательству, ограничивающему действие собственника участка. В настоящее время текущие и будущие улучшения не нарушают никакие имеющиеся законодательные ограничения.

3.Финансовая целесообразность - допустимый, с точки зрения закона, порядок использования объекта должен обеспечить чистый доход собственнику объекта недвижимости.

Учитывая, что объект оценки находится на первой линии, ближайшее окружение представлено объектами торгово-офисного назначения, экономически целесообразным использованием является эксплуатация в качестве торгово-офисных площадей, которые возможно сдавать в аренду, что обеспечит получения дохода

4.Максимальная продуктивность - кроме получения чистого дохода, как такового, наиболее эффективное использование подразумевает либо максимализацию чистого дохода собственника, либо достижения максимальной стоимости самого объекта. Данное условие возможно лишь при эксплуатации объекта оценки в качестве торгово-офисного помещения.

Таким образом, учитывая все выше сказанное, мы сделали вывод, что наиболее эффективным использованием объекта оценки, является эксплуатация в качестве объекта торгово-офисного назначения.

Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Картина экономики. Февраль 2018 года[6]

Первая оценка роста ВВП в 2017 году составила 1,5 %. Экономика вернулась к росту после рецессии 2015–2016 годов. Первая оценка Росстата не включает окончательные данные годовой отчетности, в том числе малых и средних предприятий, которая должна поступить позже и будет учтена при публикации следующих оценок.

Источником восстановления экономики в 2017 году был внутренний спрос. Валовое накопление основного капитала увеличилось на 3,6 %, расходы домашних хозяйств на конечное потребление – на 3,4 %, что выше ежемесячных показателей потребительского спроса – розничных продаж и платных услуг населению. Это обусловлено тем, что конечное потребление домашних хозяйств включает более широкий спектр показателей, таких как покупки товаров в зарубежных интернет-магазинах, поездки за рубеж, услуги общественного питания. Чистый экспорт внес отрицательный вклад (-2,2 п.п.).

В 2017 году на рынке труда проявились демографические ограничения. Численность рабочей силы сократилась на 528 тыс. человек (-0,7 %), численность занятых – на 251 тыс. человек (-0,3 %). Увеличение выпуска обеспечивалось ростом производительности труда, который, по оценке Минэкономразвития, составил 1,9 %.

Инфляция в январе 2018 года продолжила последовательно замедляться. В терминах последовательных приростов с учетом коррекции на сезонность замедлился рост цен на все основные группы товаров, ускорение роста наблюдалось только для непродовольственных товаров, за исключением подакцизной продукции. По оценке Минэкономразвития, наблюдаемое замедление инфляции не является временным. После ускорения к концу первого квартала инфляция опустится до уровня около 2,0 % г/г в июне.

По итогам 2017 года темпы роста кредита экономике выросли до 4,7 % г/г (с исключением валютной переоценки). Наряду с жилищным кредитованием, ключевой вклад в рост кредитного портфеля внесло необеспеченное потребительское кредитование, годовые темпы роста которого ускорялись в течение года и в декабре достигли 11,1% с исключением валютной переоценки. Очищенные от сезонности месячные темпы прироста в годовом выражении уже составляют 20,2 % м/м SAAR. Текущие темпы значительно превышают темп роста номинальной заработной платы, что свидетельствует об их фундаментальной неустойчивости. В декабре в положительную область вышел темп роста корпоративного кредитного портфеля (+1,8 % г/г с исключением переоценки). Рост корпоративного кредитного портфеля по сопоставимому кругу банков был более высоким (+3,7 %).

По итогам 2017 года профицит текущего счета увеличился до 40,2 млрд. долл. США (по оценке, 2,5 % ВВП) после 25,5 млрд. долл. США (2,0 % ВВП) в 2016 году. Основным фактором здесь стал рост цен на сырьевых и товарных рынках. Импорт также продемонстрировал уверенный рост на фоне восстановления внутреннего спроса (при этом снижение реального эффективного курса рубля за период апрель–декабрь составило 6,3%). Доля импорта товаров и услуг в ВВП не изменилась, составив в 2017 году 20,7 %, как и годом ранее. В то же время произошло изменение его структуры в пользу инвестиционных товаров. Рост поставок инвестиционной продукции, по оценке, составил 28,1 %. Увеличение потребительского импорта (на 21,6 %) было в значительной мере связано с активизацией потребительского необеспеченного кредитования.

Федеральный бюджет в 2017 году был исполнен с дефицитом 1,5 % ВВП, который оказался ниже планового значения. Росту доходов бюджета способствовала благоприятная конъюнктура цен на мировых товарных рынках. В то же время устойчивое расширение деловой активности создало основу и для увеличения ненефтегазовых доходов федерального бюджета свыше плановых показателей на 192,5 млрд. рублей. При этом расходная часть бюджета оказалась ниже уровня, предусмотренного законом, на 302,5 млрд. руб. Функционирование системы государственных финансов в рамках новой конструкции бюджетных правил обеспечило снижение ненефтегазового дефицита бюджета до 7,9 % ВВП после 9,1 % в 2016 году, что стало минимальным значением с 2008 года. В 2018 году при сохранении текущего уровня цен на нефть профицит бюджета может составить 1,2 % ВВП, при этом в Фонд национального благосостояния может быть направлено 3,5 трлн. руб. (~60 млрд. долл. по текущему курсу).

Основные итоги социально-экономического развития Свердловской области в 2017 году[7]

Валовой региональный продукт. Валовой региональный продукт Свердловской области в 2017 году, по оценке, увеличился на 1,4% к уровню 2016 года в сопоставимых ценах и составит 2020 млрд. рублей.

Промышленность. Промышленность Свердловской области второй год подряд демонстрирует рост объемов производства. Индекс промышленного производства по полному кругу организаций, по данным Свердловскстата, в 2017 году составил 103,1% к уровню 2016 года, что выше среднероссийского уровня (101,0%).

По видам деятельности индексы производства в 2017 году к уровню 2016 года составили:

- обрабатывающие производства – 104,0% (Российская Федерация – 100,2%),

- обеспечение электрической энергией, газом и паром – 105,6% (Российская Федерация – 100,1%),

- добыча полезных ископаемых – 84,6% (Российская Федерация – 102,0%).

Значительный рост физических объемов производства продемонстрировали предприятия машиностроительного комплекса: в производстве электронных и оптических изделий рост на 17,5% к уровню 2016 года, в производстве транспортных средств и оборудования - на 10-12%.

Производство лекарственных средств и медицинских материалов в Свердловской области увеличилось на 9,4%.

В ведущей отрасли промышленности – металлургическом производстве индекс производства составил 104,7% к уровню 2016 года.

Объем отгруженной промышленной продукции по полному кругу организаций Свердловской области в 2017 году составил 1994,9 млрд. рублей, или 111,4% к уровню 2016 года в действующих ценах, в том числе:

- обрабатывающие производства – 1650,9 млрд. рублей, или 106,5% к уровню 2016 года, обеспечение электрической энергией, газом и паром – 215,9 млрд. рублей, или 136,1%,

- добыча полезных ископаемых – 68,2 млрд. рублей, или 126,0%.

Сельское хозяйство. Объем продукции сельского хозяйства, произведенной хозяйствами всех категорий, в 2017 году составил 100,1% к уровню 2016 года в сопоставимых ценах.

В 2017 году увеличилось производство молока на 6,2% к уровню 2016 года, производство яиц – на 3,6%. Производство мяса скота и птицы на убой (в живом весе) практически сохранилось на уровне 2016 года (99,9%).

В 2017 году в хозяйствах всех категорий увеличился валовой сбор овощей открытого и закрытого грунта на 10,4% к уровню 2016 года, зерновых и зернобобовых культур – на 26,3%; сбор картофеля снизился на 13,9%.

Строительство. Объем работ, выполненных собственными силами по виду деятельности «строительство», в 2017 году составил 171,1 млрд. рублей, или 81,1% к уровню 2016 года в сопоставимых ценах.

Жилищное строительство. По данным Свердловскстата, в 2017 году за счет всех источников финансирования введены в эксплуатацию жилые дома общей площадью 2127,6 тыс. кв. метров, или 101% к уровню 2016 года.

Индивидуальными застройщиками построено 38,6% введенного жилья (821,4 тыс. кв. метров), или 105,4% к уровню 2016 года.

Автомобильный транспорт. Грузооборот автомобильного транспорта (по кругу крупных и средних организаций) в 2017 году составил 3169,2 млн. тонно-км, или 102% к уровню 2016 года.

Автомобильным транспортом (по кругу крупных и средних организаций) в 2017 году перевезено 32,5 млн. тонн грузов, или 98,2% к уровню 2016 года.

Потребительский рынок. Оборот розничной торговли в Свердловской области в 2017 году составил, по данным Свердловскстата, 1078,2 млрд. рублей, что в сопоставимых ценах на 1,5% ниже уровня 2016 года.

Оборот общественного питания в 2017 году сложился в сумме 50,5 млрд. рублей, что на 5,5% в сопоставимых ценах ниже уровня 2016 года.

Рынок труда. Численность безработных, официально зарегистрированных в органах службы занятости, на 01 января 2018 года составила 26 023 человека (на 01.01.2017 – 31 299 человек).

Уровень регистрируемой безработицы на 01 января 2018 года составил 1,17 процента (на 01.01.2017 – 1,37 процента).

Мониторинг социально – экономического развития города Екатеринбурга в январе – сентябре 2017 года[8]

Основные макроэкономические показатели в целом отражают стабильное состояние экономики города в январе – сентябре 2017 года.

В сфере промышленного производства за январь – сентябрь 2017 года индекс промышленного производства составил 101,1 процента, в том числе обрабатывающих производств – 99,1 процента. За девять месяцев 2017 года объем отгрузки промышленных предприятий составил 103,7 процента к уровню аналогичного периода 2016 года, в том числе обрабатывающих предприятий – 100,1 процента.

В отчетном периоде отмечено улучшение ситуации на потребительском рынке Екатеринбурга. За январь – сентябрь 2017 года товарооборот по крупным и средним организациям достиг 182,1 миллиарда рублей, темп роста к аналогичному периоду прошлого года в сопоставимой оценке составил 104,6 процента. Оборот общественного питания по крупным и средним организациям за девять месяцев 2017 года составил 4,9 миллиарда рублей, это 132,1 процента к аналогичному периоду прошлого года в сопоставимых ценах. Увеличение оборота розничной торговли и общественного питания в отчетном периоде обусловлено ростом реальных денежных доходов населения (в январе – сентябре 2017 года реальная заработная плата населения Екатеринбурга составила 102,6 процента к аналогичному периоду прошлого года).

В 2017 году наблюдается рост инвестиционной активности. Объем инвестиций в основной капитал по крупным и средним организациям за январь – сентябрь составил 68,7 миллиарда рублей, это 107,8 процента к аналогичному периоду прошлого года в сопоставимых ценах. Уровень регистрируемой безработицы на конец сентября 2017 года составил 0,52 процента (на конец сентября 2016 года – 0,81 процента). Количество зарегистрированных безработных в конце сентября составило 3812 человек (на конец сентября 2016 года – 5824 человек). По-прежнему сохраняется спрос на рабочую силу – на конец сентября 2017 года работодателями заявлено 17176 вакансий, что в 4,5 раза больше числа зарегистрированных безработных. Среднесписочная численность работающих на крупных и средних предприятиях Екатеринбурга за январь – сентябрь 2017 года составила 428,8 тысячи человек.

8.1.2. Анализ влияния общей политической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

Влияние политической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемых объектов, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки не установлено.

Определение сегмента рынка, к которому принадлежат оцениваемый объекты

8.2.1. Определение сегмента рынка, к которому принадлежит объект оценки – Здание

Здание и помещение является недвижимым имуществом (недвижимостью) в соответствии со ст.130 ГК РФ.

Сегменты рынка недвижимости характеризуются видом использования имущества, местоположением, потенциалом приносимого дохода, типичным характеристиками арендаторов, инвестиционной мотивацией и другими признаками, признаваемыми в процессе обмена недвижимого имущества. В свою очередь, рынки недвижимости испытывают влияние разнообразных факторов социального, экономического, государственного и экологического характера.

Таблица 8.1

Определение сегмента рынка, к которому принадлежат оцениваемый объект

|

Критерий сегментации рынка |

Возможные сегменты рынка по критерию |

Сегмент рынка, к которому относятся объект оценки |

|---|---|---|

|

Вид объекта недвижимости |

|

Рынок зданий и сооружений Рынок встроенных помещений |

|

Экономическая активность |

|

Активный рынок недвижимости |

|

Назначение |

|

Коммерческая недвижимость (торговые) |

|

Вид сделки |

|

Рынок купли-продажи |

|

Способ совершения сделки |

|

Вторичный рынок недвижимости |

|

Степень представленности объектов |

|

Широко распространенные объекты |

|

Характер полезности недвижимости (способность приносить доход) |

|

Условно доходная недвижимость |

|

Географические границы рынка |

Географические границы в зависимости от объекта оценки могут быть ограничены территорией РФ, Федеральным округом, областью, районом, населенным пунктом, а так же отдельными районами в границах населенного пункта и др. |

г. Екатеринбург |

Вывод: сегмент рынка недвижимости, к которому принадлежат объекты оценки, определен как активный рынок купли-продажи коммерческой (офисной) недвижимости, расположенной на территории г. Екатеринбурга.

8.2.1. Определение сегмента рынка, к которому принадлежит земельный участок

Объектом оценки в рамках настоящего отчета также является Земельный участок, общая площадь 322 кв. м, кадастровый № 66:41:0401015:19. При решении различных задач, возникающих в ходе анализа рынка земельных участков, объекты необходимо структурировать. Для этого всю совокупность объектов рынка (земельных участков) следует сегментировать. Наиболее важные факторы, оказывающие влияние на стоимость земельных участков - это их категория и разрешенное использование.

Категория земель первым делом отражается на оборотоспособности земельного участка: по действующему законодательству допускаются сделки купли–продажи из земель сельскохозяйственного назначения и поселений. При этом качество земли влияет на ценообразование земельного участка. Сегментирование земельных участков, исходя из целевого назначения, обусловлено инвестиционной привлекательностью земли и возможностью дальнейшего развития территорий потенциальными инвесторами и девелоперами.

В соответствии со ст. 7 Земельного кодекса РФ, выделяется 7 категорий земельных участков. В рамках каждой категории также можно выделить несколько групп разрешенного использования земельных участков. Классификация земельных участков представлена ниже (Таблица 8.2).

Классификация земельных участков

|

№ п/п |

Категория |

Разрешенное использование |

|

|---|---|---|---|

|

1 |

земли сельскохозяйственного назначения (ст. 77 ЗК) |

сельскохозяйственные угодья |

|

|

земли, занятые внутрихозяйственными дорогами, коммуникациями |

|||

|

земли, занятые древесно - кустарниковой растительностью, предназначенной для обеспечения защиты земель от воздействия негативных (вредных) природных, антропогенных и техногенных явлений |

|||

|

земли, занятые замкнутыми водоемами |

|||

|

земли, занятые зданиями, строениями, сооружениями, используемыми для производства, хранения и первичной переработки сельскохозяйственной продукции |

|||

|

2 |

земли населенных пунктов (ст. 85 ЗК) |

1) жилая зона |

индивидуальная жилая застройка |

|

малоэтажная смешанная жилая застройка |

|||

|

среднеэтажная смешанная жилая застройка |

|||

|

многоэтажная жилая застройка |

|||

|

иные виды застройки |

|||

|

2) общественно-деловая зона |

застройка административными зданиями |

||

|

застройка объектами образовательного, культурно - бытового, социального назначения |

|||

|

застройка иными предназначенными для общественного использования объектами согласно градостроительным регламентам |

|||

|

3) производственная зона |

застройка промышленными объектами |

||

|

застройка коммунально-складскими объектами |

|||

|

застройка иными предназначенными для этих целей производственными объектами согласно градостроительным регламентам |

|||

|

4) зона инженерных и транспортных инфраструктур |

застройка объектами железнодорожного, автомобильного, речного, морского, воздушного и трубопроводного транспорта |

||

|

застройка объектами связи |

|||

|

застройка объектами инженерной инфраструктуры |

|||

|

застройка объектами иного назначения согласно градостроительным регламентам |

|||

|

5) рекреационная зона |

земельные участки, занятые городскими лесами, скверами, парками, городскими садами, прудами, озерами, водохранилищами |

||

|

6) зона сельскохозяйственного использования |

|||

|

7) зона специального назначения |

|||

|

8) зона военных объектов |

|||

|

9) иные территориальные зоны |

|||

|

3 |

земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения (ст. 87 ЗК) |

земли промышленности |

|

|

земли энергетики |

|||

|

земли транспорта |

|||

|

земли связи, радиовещания, телевидения, информатики |

|||

|

земли для обеспечения космической деятельности |

|||

|

земли обороны и безопасности |

|||

|

земли иного специального назначения |

|||

|

4 |

земли особо охраняемых территорий и объектов (ст. 94 ЗК) |

земли особо охраняемых природных территорий, в том числе лечебно - оздоровительных местностей и курортов |

|

|

земли природоохранного назначения |

|||

|

4 |

земли особо охраняемых территорий и объектов (ст. 94 ЗК) |

земли рекреационного назначения |

|

|

земли историко - культурного назначения |

|||

|

иные особо ценные земли в соответствии с Земельным кодексом, федеральными законами |

|||

|

5 |

земли лесного фонда (ст. 101 ЗК) |

лесные земли (земли, покрытые лесной растительностью и не покрытые ею, но предназначенные для ее восстановления, - вырубки, гари, редины, прогалины и другие) |

|

|

предназначенные для ведения лесного хозяйства нелесные земли (просеки, дороги, болота и другие) |

|||

|

6 |

земли водного фонда (ст. 102 ЗК) |

земли, занятые водными объектами |

|

|

земли водоохранных зон водных объектов |

|||

|

земли, выделяемые для установления полос отвода и зон охраны водозаборов, гидротехнических сооружений и иных водохозяйственных сооружений, объектов |

|||

|

7 |

земли запаса |

||

Вывод: Земельный участок относится к категории земель - земли населенных пунктов. Учитывая предполагаемое использование результатов оценки, сегмент рынка, к которому относится земельный участок, определяется как рынок незастроенных земельных участков, пригодных для последующей застройки объектами общественно-делового назначения.

Обзор рынка торговой недвижимости Екатеринбурга[9]

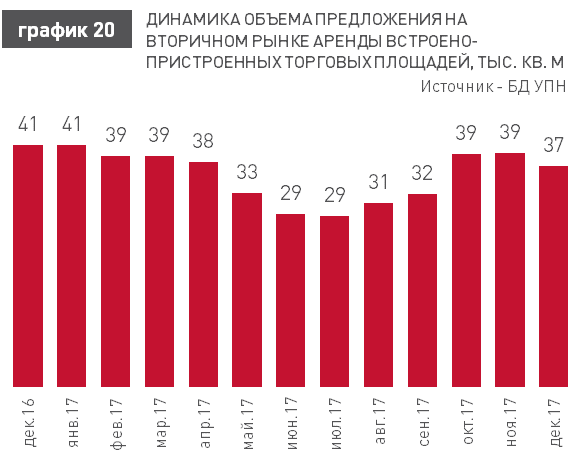

Объем и структура предложения

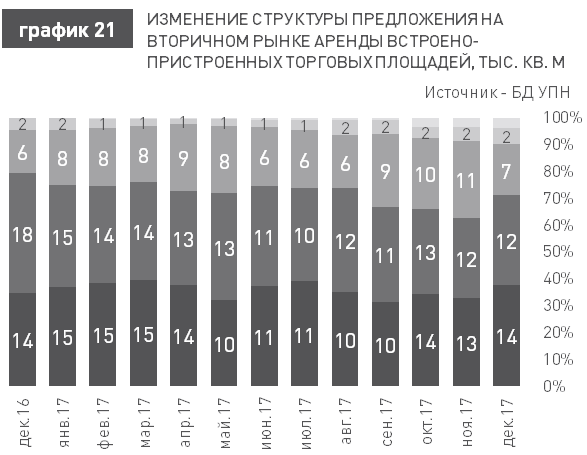

Осенью 2015 года и весной 2016-го объем предложения на рынке аренды встроенно-пристроенных торговых площадей демонстрировал устойчивый рост. К марту он достиг рекордных значений – 57 тыс. кв. м. Однако в дальнейшем этот показатель начал корректироваться. Частично за счет того, что из базы начали уходить объекты с завышенными ожиданиями, частично за счет того, что заметное снижение арендных ставок позволило оживить интерес к пустующим площадям. Сейчас здесь выставлено чуть больше 37 тыс. кв. м.

За последние четыре года в территориальной структуре предложения на рынке аренды наблюдались заметные изменения. Распределение предложения на карте города, при меньшем объеме стало более равномерным.

Торговые улицы сформировались не только в Центре, но и в густонаселенных районах первого и второго поясов. На некоторых из них уже практически не осталось жилых помещений на первых этажах. Примерами могут служить улицы Бардина, Крауля, Победы, Родонитовая, Грибоедова, пр. Космонавтов и другие. Территориальному расширению формата стрит-ритейла способствовал и значительный рост числа новых домов в районах 1-2 пояса, где первые этажи были спроектированы с учетом коммерческой функции.

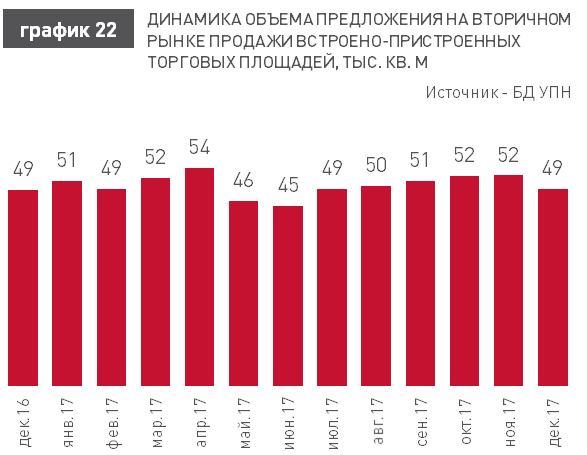

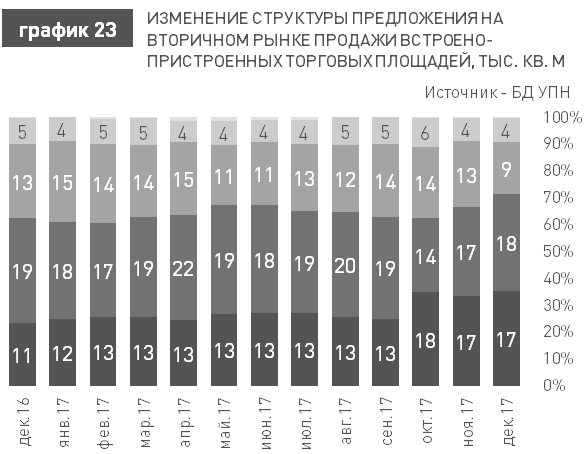

На рынке продажи показатель объема предложения по Базе данных УПН в декабре 2015 года достиг рекордной отметки – 62 тыс. кв. м. В течение 2016 года динамика показателя была в основном отрицательной. Причем снижение шло в основном за счет объектов, выставлявшихся в районах первого пояса. Сейчас в Базе данных УПН предлагается около 49 тыс. кв. м, а значит, объем предложения за декабрь 2017 года достиг уровня декабря прошлого года.

Можно отметить следующие особенности территориальной структуры рынка:

Наибольший объем предложения рынка встроенно-пристроенных площадей, как на рынке аренды, так и на рынке продажи (до 70 %) приходится на Центр и районы первого ценового пояса.

Доля Центра в объеме предложения в значительной степени превышает его долю в составе жилого фонда.

Объем предложения на вторичном рынке продажи в районах второго пояса в последние годы существенно вырос, и сопоставим с показателями Центра.

Предложения за пределами второго пояса носят единичный характер.

Около 30 % объема предложения, как на рынке аренды, так и на рынке продажи, составляют помещения площадью от 50 до 100 кв. м. Еще 30-35 % приходится на помещения от 100 до 200 кв. м. Для рынка аренды характерно то, что расположенные на первых этажах жилых домов небольшие помещения, площадью до 50 кв. м, выставляются в основном не под торговлю, а под офисы.

Наиболее дефицитным сегментом, как на рынке продажи, так и на рынке аренды, остаются крупные помещения площадью более 500 кв. м. Объекты площадью более 1000 кв. м выставляются в исключительных случаях. Качественные характеристики таких площадей часто не отвечают запросам ритейлеров.

Ценовые показатели

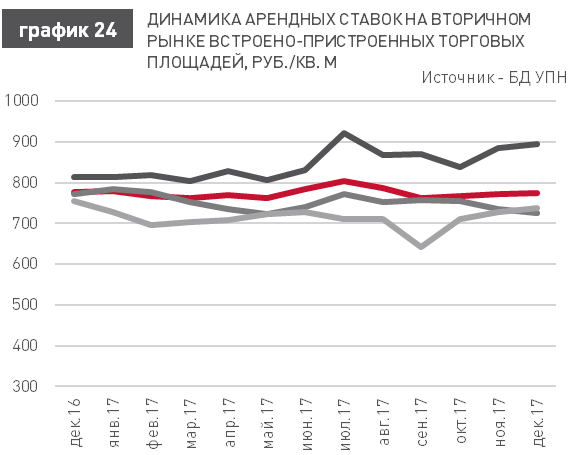

В 2013-2014 гг. арендные ставки в сегменте стрит-ритейла снижались. Правда, темпы корректировки ценового уровня были невысоки. За 2013 год снижение составило –4 %, а в 2014 году – менее -1 %. В начале 2015 года ситуация резко изменилась. На волне экономического спада и заметного снижения розничного товарооборота ставки аренды на рынке начали быстро снижаться. По итогам 2015 снижение составило - 24 %, а в 2016 - 7%. За 2017 год арендные ставки опустились незначительно - на 0,3 %.

В течение последнего года снижение ценовых показателей наблюдалось во всех территориальных сегментах, кроме Центра города. В Центре за последний год (к декабрю 2016) средний уровень арендных ставок вырос на 9,7 %. В первом поясе средний показатель снизился на 6,1 %, а во втором на 2,3 %.

По сравнению с показателями ноября 2012 года (максимальный за последние пять лет уровень ставок) рынок аренды «просел» на –35 %, а если сравнивать с «пиковыми» показателями октября 2008 года, то ставки аренды в городе сегодня на –50 % ниже тех значений.

На текущий момент мы можем говорить о том, что рынок перешел к этапу стабилизации. Мы не ожидаем в среднесрочной перспективе значительных изменений в общем уровне ставок. При этом качественное расслоение рынка продолжится. Это связано, в том числе, с процессом вывода на рынок новых, более качественных площадей, которые строятся в рамках жилых комплексов.

На декабрь 2017 г. средняя ставка аренды для встроенно-пристроенных торговых площадей в Екатеринбурге составляла 774 руб./кв. м/мес. В Центре показатель фиксировался на отметке 894 руб./кв. м/мес., в первом поясе – 725 руб./кв. м/мес., во втором поясе – 738 руб./кв. м/мес.

На рынке продажи собственники оказались не готовы к резкому и существенному снижению цен в предыдущие периоды. Оптимальным вариантом для них стала выжидательная позиция, которую они занимали с начала кризиса. Поэтому положительная динамика в этом сегменте сохранялась дольше. Отрицательные корректировки на рынке начали отмечаться только во второй половине 2015 года. В 2016 году темпы снижения ускорились до –7 %, а на различных территориях изменение составило от –5 % (во втором поясе) до –11 % (во первом поясе).

По итогам 4 квартала 2017 года средний уровень цен по городу снизился еще на 1,6 %. За 2017 год в целом – снижение цен произошло по всему городу: в меньшей степени снижение произошло во 2,3 поясах на 3,5 – 4 %; на 8,3 – 8,8 % в Центре и в среднем по Екатеринбургу; и самое значительный спад в 1 поясе – на 12 %.

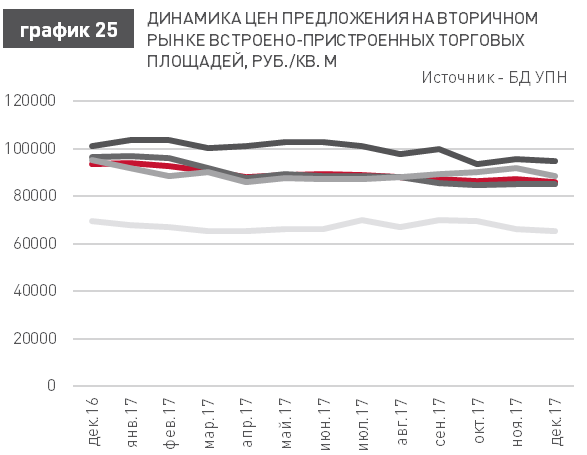

На конец декабря 2017 г. средняя цена предложения встроенно-пристроенных торговых площадей в Екатеринбурге составляла 85 835 руб./кв. м.

Если сравнивать с пиковыми докризисными показателями октября 2008 года, то средняя цена предложения встроенно-пристроенных торговых помещений сегодня уже на –25,4 % ниже того уровня. При этом в Центре «отставание» от исторического максимума составляет –36,9 %, в первом поясе –30 %, во втором –6 %, а в третьем –9 %. Такая динамика цен в отдаленных районах объясняется изменением структуры предложения, а именно – увеличением в объеме предложения в этих районах качественных объектов в современных жилых комплексах и новых районах комплексной застройки. Именно эти объекты сегодня составляют львиную долю в объеме предложения в этих территориальных сегментах.

Таблица 8.3

Изменение ценовых показателей на вторичном рынке встроенно-пристроенных торговых площадей

|

период показатель |

дек. 2016 |

мар. 2017 |

июн. 2017 |

сен. 2017 |

дек. 2017 |

динамика за один квартал, % |

динамика за четыре квартала, % |

|---|---|---|---|---|---|---|---|

|

Рынок аренды, руб./кв. м/мес. |

|||||||

|

город |

776 |

762 |

784 |

763 |

774 |

1,4 |

-0,3 |

|

Центр |

815 |

805 |

831 |

870 |

894 |

2,8 |

9,7 |

|

1 пояс |

772 |

752 |

741 |

757 |

725 |

-4,2 |

-6,1 |

|

2 пояс |

755 |

703 |

727 |

643 |

738 |

14,8 |

-2,3 |

|

Рынок продажи, руб./кв. м |

|||||||

|

город |

93 607 |

90 664 |

89504 |

87262 |

85835 |

-1,6 |

-8,3 |

|

Центр |

100 938 |

100 081 |

102870 |

99722 |

94861 |

-4,9 |

-6,0 |

|

1 пояс |

96 688 |

91 751 |

88683 |

85513 |

84912 |

-0,7 |

-12,2 |

|

2 пояс |

95 186 |

90 206 |

87013 |

89182 |

88355 |

-0,9 |

-7,2 |

|

3 пояс |

69 617 |

65 181 |

66378 |

69865 |

65523 |

-6,2 |

-5,9 |

Обзор рынка земли Екатеринбурга[10]

Учитывая, что участки под торговые центры требуют большей площади, в том числе и для организации парковки, а этажность самих объектов меньше - то цена таких участков в расчете на сотку земли будет ниже, чем в случае с многоквартирным жильем и офисами. При этом стоимость целого участка будет сопоставима в данном сравнении (см. таблицы в приложении). При этом для строительства полноценного регионального ТЦ необходим участок не менее 2,5-3 Га. Участки меньшей площади не позволят построить ТЦ большей площади, с большей зоной охвата, особенно если они расположены в стороне от главных транспортных артерий. Поэтому участки меньшей площади декларируют меньший уровень цен в 200-300 тыс. руб. / сотка. В основном, они рассчитаны на строительство магазина, а зачастую, вообще не вполне целесообразны для развития торговой недвижимости. При отсутствии рынка сбыта, в виде пешеходного трафика или соседствующих жилых массивов, целесообразнее использовать другой функциональный состав застройки, например, производственный или автосервисный.

На сегодняшний день объем предложения участков в сегменте упал, а существующие лоты, в основном, расположены на мало привлекательных территориях. За исключением одного-двух предложений под ТЦ, площадью более 10 тыс. кв. м и стоимостью 650-750 тыс. руб. / сотка, остальные участки могут быть пригодны лишь для строительства отдельных магазинов и уровень цен на них соответствует диапазону 200-300 тыс. руб./ сотка.

Рынок земли демонстрирует четкую зависимость между стоимостью и удаленностью от города - чем более удален участок от города, тем дешевле его стоимость. Данные пропорции нарушаются лишь в отдельных случаях. В некоторых населенных пунктах, активно застраиваемых коттеджами или обладающих уникальными природными характеристиками, может сформироваться свой ценовой уровень, который существенно отличается от близлежащих мест.

Изменение средней цены 1 сотки земли на вторичном рынке екатеринбурга

Источник - аналитический отдел РИЦ УПН

|

Тракт (расстояние от города) |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

Изменение за год, % |

|---|---|---|---|---|---|---|

|

Окраины города (до 15) |

123306 |

120697 |

118965 |

121464 |

123294 |

0,0 |

|

Ближайший пригород (15-30) |

80416 |

79614 |

79682 |

79985 |

75928 |

-5,6 |

|

Отдаленный пригород (30-45) |

51419 |

50335 |

48271 |

45078 |

43375 |

-15,6 |

Удаленность, лишь один из ценообразующих факторов, который не всегда является определяющим. Однако в условиях низкого уровня развития загородной инфраструктуры, он еще долгое время будет являться ключевым.

Основными факторами, сдерживающими развитие рынка в ближайшей перспективе, являются экономические и политические. Что касается политических факторов, то ключевым из них является передача градостроительных полномочий в министерство строительства Свердловской области. На текущем этапе это разрушает единственный оставшийся на первичном рынке территориальный ресурс под развитие многофункциональной городской, в первую очередь, многоквартирной жилой среды. Перспектива такого вида аукционов сегодня не ясна, особенно учитывая, что опыт передачи распоряжения неразграниченными землями в МУГИСО за несколько лет не дал практически никаких результатов для развития предложения на рынке первичной земли. Несмотря на повышенные риски, комплексное развитие застроенных территорий возымело популярность среди екатеринбургских застройщиков и создало предпосылки для реконструкции и развития неэффективно используемых территорий города.

В качестве основных последствий такого решения можно назвать, как минимум, среднесрочную парализованность первичного рынка земли. На текущем этапе это приведет к развитию двух путей трансформации рынка.

Во-первых, спрос на мало-мальски привлекательные участки вторичного рынка, особенно под жилую застройку, вырастет. С другой стороны, крупные застройщики обладают достаточным запасом земельного банка и именно они будут править бал на этом рынке. Они заменят более мелким застройщикам аукционный ресурс, реализуя проекты, посредством различных схем совместного освоения. Привлечение девелоперов к совместной реализации проектов вполне логично, так как в ближайшей перспективе осваивать свой земельный банк единолично крупные компании не в состоянии. Большая часть этих территорий - "открытое поле" на окраинах Екатеринбурга, требующее колоссальных вложений в инфраструктурные проекты. На сегодняшний день, ни один из заявленных проектов ленд-девелоперов еще не функционирует и не имеет стабильного опыта продаж участков застройщикам, хотя такие проекты и призваны властями стать основным источником земли под застройку. Основная причина в том, что такой опыт возможен лишь при реализации дорогостоящих инфраструктурных проектов, характеризующихся высокими рисками и невозможных к осуществлению без государственной поддержки. Продажи отмечаются лишь в микрорайоне "Солнечный" на юге Екатеринбурга, однако высокая конкуренция проектов на территории не создает ажиотажного спроса на площадки, несмотря на общий дефицит земельных ресурсов в городе. Что касается остальных проектов – то основное ограничение для них – отсутствие открытой рыночной практики привлечения участников. Все сделки являются индивидуальными, информационно закрытыми.

Во-вторых, на замену комплексному развитию территорий приходит еще более рискованная схема: самостоятельный выкуп квартир в домах старой постройки и выведение земельных участков под ними на рынок. Данная схема уже не имеет под собой практически никакой административной поддержки и основывается только на рыночных договоренностях между застройщиком и собственниками помещений. На рынке уже появляются предложения земельных участков как с наличием выкупленных домов, так и с наличием только лишь предварительных договоренностей с собственниками квартир.

Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования, с указанием интервала значений цен

8.3.1. Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которому относится оцениваемое здание и помещение

Согласно требованиям п. 11 в ФСО № 7 оценщик должен при анализе рынка провести анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования, с указанием интервала значений цен.

На этапе сбора информации Оценщику не удалось собрать документально подтвержденные данные о состоявшихся сделках купли-продажи аналогичных объектов.

Причиной является распространенная в российском деловом обороте практика сохранения подобной информации в режиме конфиденциальности, т.е. отсутствие свободного доступа к базам данных (листингам), в которых хранится документально подтвержденная информация об условиях сделок по продаже объектов недвижимости.

С учетом вышесказанного оценщик счел целесообразным провести анализ фактических данных о ценах предложений с объектами недвижимости из того же сегмента рынка, к которому относится объект оценки, которые были представлены в открытых источниках. Такой анализ, по мнению Оценщика, оправдан с той точки зрения, что потенциальный покупатель, прежде чем принять решение о покупке объекта недвижимости, проанализирует текущее рыночное предложение и придет к заключению о возможной цене предлагаемой недвижимости, учитывая все ее достоинства и недостатки.

Вторичный рынок купли-продажи зданий, а так же помещений торгово-офисного, свободного назначения и сходных типов объектов недвижимости, расположенных на территории г. Екатеринбурга достаточно развит. Для анализа ценообразующих факторов на рынке были подобраны объекты, представленные в Таблице 8.4.

По мнению большинства практикующих экспертов-оценщиков на стоимость торгово-офисной недвижимости оказывают влияние следующие факторы:

- Передаваемые имущественные права, ограничения (обременения) этих прав;

- Условия финансирования;

- Условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- Условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений);

- Вид использования и (или) зонирование (функциональное назначение);

- Местоположение объекта;

- Физические характеристики объекта (материал стен, состояние отделки, физическое состояние здания, площадь объекта).

В результате Оценщиком было выявлено 19 предложений на вторичном рынке купли-продажи зданий торгово-офисного назначения, расположенных на территории г. Екатеринбурга по состоянию на дату оценки – 07.03.2018 г. (Таблица 8.4).

Выборка по аренде зданий торгово-офисного назначения, расположенных на территории г. Екатеринбурга по состоянию на дату оценки – 07.03.2018 г. представлена ограниченным количеством предложений (3 предложения) (Таблица 8.5). Данная выборка является непрезентабельной и не отражает реальную рыночную ситуацию на рынке аренды торгово-офисной недвижимости.

Оценщиком также был произведен анализ предложений по аренде помещений торгово-офисного назначения, распложенных в г. Екатеринбурге, в районе расположения объекта оценки.

Предложения по продаже отдельно-стоящих зданий торгово-офисного назначения

|

№ п/п |

Адрес (местоположение) |

Микрорайон |

Ценовой пояс |

Расположение относительно первой (красной) линии |

Этажность |

Физическое состояние здания |

Состояние отделки |

Площадь здания, кв. м. |

Стоимость, руб. |

Стоимость 1 кв. м./руб. |

Дата предложения |

Источник информации |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

ул. Белинского |

Центр |

Центр |

красная линия |

3 |

Удовлетворительное |

высококачественная отделка |

480,0 |

250 000 000 |

122 917,00 |

14.02.2018 |

https://kn.e1.ru |

|

2 |

Верх-Исетский район, ул. Посадская, д. 28а |

ВИЗ |

I |

внутри квартала |

5 |

хорошее |

хорошее состояние |

5887,4 |

235 000 000 |

39 918,00 |

20.02.2018 |

https://kn.e1.ru |

|

3 |

Верх-Исетский район, ул. Удельная, д. 3б |

Широкая речка |

II |

внутри квартала |

2 |

хорошее |

высококачественная отделка |

600,00 |

20 000 000 |

33 333,00 |

21.02.2018 |

https://kn.e1.ru |

|

4 |

Чкаловский район, ул. Черняховского, д. 72 |

Химмаш |

III |

внутри квартала |

2 |

новое |

нет данных |

400,00 |

55 000 000 |

137 500,00 |

27.02.2018 |

https://kn.e1.ru |

|

5 |

Чкаловский район, ул. Циолковского, д. 61 |

Автовокзал |

I |

красная линия |

7 |

новое |

под чистовую |

2213,00 |

250 000 000 |

112 969,00 |

01.03.2018 |

https://kn.e1.ru |

|

6 |

Октябрьский район, ул. Сибирский тракт 13 Километр |

Птицефабрика |

IV |

внутри квартала |

4 |

новое |

хорошее состояние |

6 925,9 |

250 000 000 |

36 096 |

02.03.2018 |

https://kn.e1.ru/ |

|

7 |

ул. Михеева, д. 12 |

УНЦ |

III |

внутри квартала |

2 |

удовлетворительное |

удовлетворительное состояние |

65,80 |

2 961 000 |

45 000,00 |

02.03.2018 |

https://kn.e1.ru |

|

8 |

Ленинский район, ул. Малышева, д. 2 е |

Центр |

Центр |

красная линия |

2 |

удовлетворительное |

удовлетворительное состояние |

1 623,70 |

73 066 500 |

45 000 |

02.03.2018 |

https://kn.e1.ru |

|

9 |

ул. Красноармейская, д. 37 |

Центр |

Центр |

красная линия |

2 |

хорошее |

хорошее состояние |

1422,5 |

170 700 000 |

120 000 |

02.03.2018 |

https://kn.e1.ru |

|

10 |

Кировский район, ул. Пролетарская, д. 7 |

Центр |

Центр |

красная линия |

3 |

хорошее |

хорошее состояние |

3975,0 |

340 000 000 |