Издержки обращения и производства предприятий питания (Понятие издержек производства и классификация затрат предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена тем, что значительно повышается роль контроля за издержками обращения и производства предприятия.

На предприятии затраты выражаются либо в уменьшении активов, либо в увеличении обязательств. И то и другое ведёт к увеличению издержек,роводить приобретение ресурсов путём выплаты денег, получение кредита, осуществление товарообменных операций. Соответственно издержи – это денежное измерение любых ресурсов, которые используются на предприятии [2].

Часть издержек производства о,бъемами не увеличивающая объём производства продукции, снижает чистую прибыль предприятия.

Так, себестоимость продукции, характеризуя затраты на производство, является наилучшим мерилом того, насколько рационально используются организацией основные фонды, материальные и трудовsе ресурсы.

Значение анализа себестоимости определяется той связью, в которой она находится с другими экономическими показателями. Общеизвестно, что при прочихоткрыти равных условиях, чем ниже себестоимость, тем выше прибыль организации от производства и реализации продукции. Поэтому снижение себестоимости является постоянно действующим фактором роста эффективности производства [3].

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервытаблица снижения себестоимости продукциидокументом [4].

Основными задачами анализа себестоимости являются:

- контроль за ходом сниженияпроизводство себестоимости;

- выявление факторов, обусловивших отклонения фактических показателей от плана и от прошлых периодов;

- выявление резервов и путей дальнейшего снижения себестоимости продукции.

Цель работы – провести анализ и оценку издержек обращения и производства предприятия, а также выявить проблемы, ограничивающие реализацию программказатели по оптимизации издержекзучть производства и резервы их снижения.

Задачи работы:

- Рассмотреть вопросы экономического содержания издержек обращения и производства и методов их учёта.

- Ппрряе оанализировать динамику и структуру издержек обращения и производства на отдельно взятом предприятии.

- Разработать предложения по снижению издержек обращения и удельный производства на предприятии.

Объектом исследования являются издержки производства предприятия ООО «Мир Бакалеи»

Предметом исследования является механизм формирования издержки обращения и производства предприятия.

В работе использовались материалы и данные годовых отчётов предприятия ООО «Мир Бакалеи» за 2016, 2017 и 2018 годальности

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ИЗДЕРЖЕК ОБРАЩЕНИЯ И ПРОИЗВОДСТВА ПРЕДПРИЯТИЯ

1.1 Понятие издержек производства и классификация затрат предприятия

Производство и реализация продукции требуют расходаперь ресурсов в натуральном выражении: материальных, трудовых, информационных. Для оценки эффективности деятельностипофакторный предприятия следует оценить эти издержки в стоимостном выражении. Под издержками понимается совокупность затрат предприятия, необходимых для осуществления его производственно-сбытовой деятельности. Соответственно — затраты предприятия в процессе производства представляют собой издержки производства, а сбытовые, снабженческие, торгово-посреднические затраты —издержки обращения. Величина затрат лежит в основе расчетовстабильность себестоимости продукции (работ, услуг) — стоимостной оценки используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсова,мортизация реализацию а также других затрат на ее производство и от состава затрат, включаемых в себестоимостьуказание продукции, зависят такие результаты деятельностиобъединениях предприятия, как прибыль и величина налога с его прибыли [5]

Общественные издержки на производство охватывают все затраты живого и общественного труда и составляют для изготовителя внутреннюю стоимость товара, а поэтому являются базой для определения исходной продажной цены, т.е. цены предложения, а также для выбора рациональной предпринимательской политики. Издержки предприятия отражают текущие затраты на производство и реализацию продукции.

По ролипосредством в процессе воспроизводства затраты предприятия делят на три вида [6]:

- текущие затраты на производство и реализацию продукцииyuldosh (себестоимость продукции), которые обеспечивают процесс простого воспроизводства;

- капитальные затраты на расширение и обновление производства;

- затраты на социально-культурные и другие непроизводственные нужды.

В мировой практике различают бухгалтерские и экономические издержки производства. Для предприятия России характерным является бухгалтерский подход к оценке затрат. Бухгалтерские издержки соответствуют затратам отечественных предприятий на производство и реализацию продукции, включая стоимость израсходованных материальных ресурсов, оплату труда работников, отчисления на социальные нужды, амортизацию основных фондов и другие затраты.

Экономические издержки - это альтернативные издержки предприятия. Они включают в свой составобязательными бухгалтерские (явные) и неявные издержки (внутренние), являющиеся собственностью предприятия, за них оно не платит. Поэтому внутренние издержки включают доход на собственный ресурс в пределах поминального процента, как если бы они были сданы в аренду, и нормальную прибыль, определяемую оплатой труда и вознаграждением предпринимателя, как если бы он работал по найму. Экономические издержки используют для принятия решения о целесообразности продолжения принятой предпринимательской политики или изменения её.

Предприятие в процессе производственно-хозяйственнойэкономические деятельности затрачивает различные ресурсы. Эти затраты в планировании принято делить на единовременные и текущие; бухгалтерские и экономические; явные и неявные. [7].

Единовременные затраты осуществляются в форме инвестиций на различные инновационные мероприятия. К ним относятся: расширение производства, замена выбывающих основныхопределении фондов, модернизация и капитальный ремонт основных фондов, техническое перевооружение, реконструкция и новое строительство, пополнение оборотныхстадии средств и освоение новых видов деятельности .

Текущие затраты связаны с производством и реализацией продукции, работ, услуг и имеют форму издержек. Основная часть издержек - затраты на производство и реализацию продукции. Кроме них, предприятие платит налоги, сборы, отчисления, штрафы, пеню, неустойки, обусловленные действующим законодательством, расходует средства на социальные нужды членов трудового коллективасчитается и благотворительную деятельность, а также финансирует текущие мероприятия по формированию и реализации стратегии и тактики своего развития .

Бухгалтерские издержки включают только явные затраты, представленные в виде платежей за приобретаемые ресурсы.

Экономические издержки учитывают использованиетемп всех ресурсов, в том числе неявных издержек, как трудтакже собственника предприятия, участие капитала, земли и др.

Явные издержки- это издержки, принимающие форму прямых денежных платежей поставщикам факторов производствавермишель и промежуточных изделий. К явным издержкам относится зарплата рабочих, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, оплата транспортныхспрос расходов и многое другое.

К неявным(имплицитным) издержкам относятся издержки использования ресурсов, принадлежащих владельцам фирмы или находящихся в собственности фирмы как юридического лица. Эти издержки не предусмотрены контрактами обязательными для явных платежей, и поэтому остаются недополученными.

Например: Фирма использует принадлежащее ей здание, никому за это не платит, экономически реализуя тем самымкаждогосвое право собственности. При этом она отказывается от имеющейся у нее возможности получения денежных платежей за сдачу этого здания кому-либо в аренду. Обычно фирмы не отражают имплицитные издержки в своей бухгалтерскойвида отчетности, но от этого такие издержки не становятся менее реальными [8].

В теорииуучя планирования производственные издержки также подразделяются на постоянные и переменные, общие и средние, валовые и удельные, кратковременные и долгосрочные и др.

Постоянные издержки- это издержки, величина которых не изменяется в зависимостисуммирования от объема выпускаемой продукции. К ним относятся расходы на содержание технологичного оборудования, производственных зданий, арендную плату, амортизационные отчисления и пр.

Переменными считаются такие издержки, величина которых меняется в зависимостиоценке от объема выпущеннойвыручка продукции. Они включают затраты на сырьё, материалы, топливо, электроэнергию, заработную плату производственных рабочих и др [9].

Общие, или валовые, издержки - это сумма постоянных и переменных затрат при каждом данном объеме выпускаопределяемыми продукции.

В свою очередь, затраты на производство и реализацию продукции (работ, услуг) классифицируют и группируют по ряду признаков.

Таблицавермишель 1 – Группировки затрат

|

Признак группировки |

Группировка затрат |

|

По элементам затрат |

Материальные затраты Затраты на оплату труда Суммы начисленной амортизации Прочие затраты |

|

По статьям затрат |

Сырье и материалы Возвратные отходы (вычитаются) Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций Топливо и энергия на технологические цели Заработная плата производственных рабочих Отчисления на социальные нужды Расходы на подготовку и освоение производства Общепроизводственные расходы Общехозяйственные расходы Потери от брака и т.д. Прочие производственные расходы Коммерческие расходы |

|

По местам возникновения затрат |

По производствам По цехам По участкампрактике По рабочим местам |

|

По видам продукции |

По продукту По группе однородной продукции |

|

По роли в производственном процессе |

Основные – непосредственно связанные с производственным технологическим процессом, формирующие физическую основу создаваемого продукта: сырье, материалы, комплектующие, заработная плата и т.п. Накладные – связанные с организацией, обслуживанием и управлением производства |

|

По составу (по однородности) |

Одноэлементные – не могут быть разложены на составляющие элементы (например, электроэнергия) Комплексные – состоящие из нескольких элементов (например, общепроизводственные расходы)родавец |

|

По способу включения в себестоимость отдельных видов продукции |

Прямые – могут быть напрямую отнесены на определенные вид производимой продукции Косвенные – связанныезях с производством нескольких видов продукции, в себестоимость включаются на основе распределения, пропорционально выбранной базе |

|

По отношению к объему производства |

Переменные – величина затрат изменяется пропорционально изменению объема производства Постоянные – величина затрат не изменяется или слабо изменяется в зависимости от объема производства |

|

По участию в производственном процессе |

Производственные – образуют производственную себестоимость Непроизводственные – коммерческие затраты, образуются при продаже продукции потребителю |

|

По периодичности возникновения |

Текущие – связаны с производством и продажей продукции данного периода Единовременные – разовые затраты, осуществляемые реже чем один раз в месяц, требуют распределения между периодами |

Основными документами, регламентирующими состав и классификацию текущих затрат организации, являются положения по бухгалтерскому учету «Расходы» и НК РФ «Налог на прибыльрассчитываются организации».

1.2 Методы учета издержек обращения и производства продукции в пищевой промышленности

Выбор метода калькулирования себестоимости продукции зависит от типа производства, его сложности, особенностей, длительности производственного процесса, номенклатуры производимой или перерабатываемой продукции. Он осуществляется предприятием самостоятельно и должен быть организован так, чтобы обеспечитьповышения текущий контроль за снижением себестоимости продукции в процессе ее производства. Единым для всехчисле отраслей остается принцип балансового обобщения затрат, который выражается равенством затрат в незавершенном производстве и затрат на начало и на конец текущего года.

Методы калькулирования классифицируются по следующим признакам: объект калькулирования; способ расчета.

В зависимости от объекта калькулирования можно выделить следующие методы: по изделиям; позаказный; пооперационный; попередельный; попроцессный.

В зависимости от способа расчета используются следующие методы (способы) калькулирования: прямого счета (удельных издержек); нормативный (эквивалентный); расчетно-аналитический; параметрический; исключения затрат; коэффициентныйс;умма комбинированный.

Общая схема калькулирования себестоимости должна предполагать определение целейотдачи и задач калькулирования и на основе этого — выбор соответствующей модели. В условиях рыночной экономики представляется целесообразным применение на предприятии обеих моделей калькулирования, так как, несмотря на то, что они отвечают различным локальным целямчисле и задачам, обе они в целом направлены на решение единойпомощью общей цели — получение прибыли .

Метод (способ) прямого счета предполагает определение себестоимости единицы продукции путем деления общей суммы издержек на количество выработанной продукции.

Этот метод применяется в основном на предприятиях, производящих однородную продукцию. В западнойводу практике этот методвозрастают называется калькуляцией удельных издержек [11].

Данный метод применяется ограниченно, так как количество монопродуктовых предприятий незначительно. На практике чаще применяется его модификация —расчетно-аналитическийоптимального метод (способ) калькулирования, предполагающий определение прямых затрат на единицу продукции на основе норм расхода, а косвенных затрат — пропорционально признаку, принятому в отрасли:

- количество основного используемого материалавнедрении в натуральном выражениивоздействием (применяется, главным образом, в материалоемких отраслях — пищевая промышленность);

- стоимость основного используемого материаларесурсов (применяется в отраслях, требующих дорогостоящих сырьевых ресурсов — ювелирная промышленность);

- прямые затраты рабочего времени (используется в трудоемких отраслях полиграфическая промышленность);

- основная заработная плата производственных рабочих;

- машино-часы работы оборудования (отрасли с высокой долей автоматизированного и механизированного труда — машиностроение).

После выбора базы, по которой будут распределяться накладные расходы, определяется ставка накладных расходов. Такая ставка рассчитывается как частное от деления общих накладных расходов на полную сумму базып,онятие и далее накладные расходы на единицу продукции определяются как произведение ставки накладных расходов на базу (на единицу продукции).

Нормативный метод калькулирования основывается на нормах и нормативах использованияформировани материальных, финансовых зависимости и трудовых ресурсов. Нормы и нормативы должны быть научно обоснованными, направленнымит на рациональное расходование всех ресурсов предприятия. Их величины следует периодически пересматривать, что предполагает учет изменений фактическихавтск затрат всех видов ресурсов на единицу продукции. Нормативный метод калькулирования наиболее широко применяется при составлении калькуляцийнеиспользуемых на новые виды продукции в отраслях с массовым производствомinvest и четко налаженнымосновных планированием [12].

Параметрический метод применяется при калькулировании себестоимости однотипных, имеющих однидругим и те же параметры потребительских свойств, изделий. Он основывается на установлении закономерности изменения издержек в зависимости от параметров продукции. Наиболее простым и получившим широкое распространение, например в тяжелом и энергетическом машиностроении, является метод установления себестоимости на основании стоимости одного килограмма конструктивного веса аналогичных машинразличают и оборудования или других показателей, наиболее полно характеризующих изделие. Данный метод позволяет определить и дополнительные затраты на улучшение параметров качества этого продукции.

В комплексных производствах (нефтеперерабатывающее, коксохимическое и некоторые другие) затратыinvest на сырье невозможно отнестиограничивающие на конкретный вид продукции. Соответственно требуется применение особых методов калькулирования, которые позволяли бы определить общую сумму всех затрат на переработку исходного сырья и распределить эти затраты по всем видам продукции, выпускаемым из этого сырья. К таким методам относятся: методыявлени исключения затрат, эффициентныйрожки и комбинированный.

При использовании метода исключения затрат один вид продукции, полученной в результате комплексной переработки сырья, принимается за основной, а остальные рассматриваются как побочные. Из общих затрат на переработку сырья исключают стоимость побочной продукции, а оставшуюся сумму относят на себестоимость ее основных видов. Для определения стоимости побочной продукции пользуются при расчетах [13]:

- действующими отпускными ценами предприятия на побочную продукцию;

- ценами на заменяемое побочной продукцией сырье;

- издержками на изготовление побочной продукции.рост Коэффициентный метод основан на использовании коэффициентов

при распределении комплексных затрат между полученными продуктами. При этом одному из продуктов присваивается коэффициент 1, а остальные сравниваются с ним в зависимости от вы-бранного признака (весаболее продукции, отпускных цен на продукцию, содержания органических веществ и т. п.). Расчет выглядит следующимрожки образом:

- выпускповышение продукции рассчитывается в условных единицах;

- определяются затраты на одну условную единицу путем деления общей суммы затрат на выпуск продукции в условных единицах;

- рассчитываются затраты на производство каждого вида продукции путем умножения затрат на одну условную единицу на соответствующий коэффициент.

Комбинированный метод представляет собой сочетание метода исключения затрат и коэффициентного метода. Расчет осуществляется в несколько этапов:

- продукция делится на основную и побочную;

- затраты на производство побочной продукции исключаютсяизменяется из общих затрат;

- оставшаяся после исключения сумма затрат распределяется между основными видами продукции в соответствии с установленными коэффициентами.

Так, попередельный метод учета затрат используется в массовых производствах с последовательной переработкой сырья и материалов (нефтепереработка, металлургия, химическая, текстильная промышленность и др.), которая осуществляется в несколько стадий (фаз переделов) .

Передел – совокупность технологических операций, в результате которых сырье и материалы превращаются в полуфабрикаты или готовую продукцию.

Сущность попередельного метода учетамяг затрат в том, что прямые издержки производства формируются (отражаются в учете) не по вида м продукции, а по переделам [14].

Отдельно исчисляется себестоимость продукции каждого переделасчитается (даже если речь идет о выпуске нескольких видов продукции).

Косвенные расходы распределяются пропорционально установленным базам. Перечень переделов обуславливается особенностями технологического процесса. Продукция, полученнаяат в каждом переделе (кроме последнего) является полуфабрикатом собственного производствам.етод Поэтому различают полуфабрикатный и бесполуфабрикатный варианты исчисления себестоимости.

Полуфабрикатный метод калькуляции позволяет учитывать затраты по каждому переделу и движение полуфабрикатов из цеха в цех. Полуфабрикаты входят в себестоимость продукции отдельной статьей, т.е. себестоимостьскладские продукции каждого передела состоит из затрат передела и себестоимости полученных полуфабрикатов .

Бесполуфабрикатный метод учитывает исключительно затраты по каждому переделу. Остатки незавершенного производства на конец периода определяются путем инвентаризации передела.

Себестоимость единицыпредприятии каждого вида продукции калькулируется комбинированным или одним из пропорциональных способов

Позаказный метод учета затрат используется в индивидуальном и мелкосерийном производстве сложных изделий.

Заказ - документально оформленное (бланкдостичь заказа) распоряжение на выполнение производственного заказа.

Сущность его в том, что на предприятии путем заполнения специальных бланков открываются заказы. Принятые к исполнению заказы регистрируются и им присваивается номер. После открытия заказапокладая вся документация по нему составляется с указанием кода заказа. Копия извещения об открытии заказа передается в бухгалтерию, где составляется картарасширение аналитического учета издержек производства по заказу.

Прямые основные издержки производства учитываются в разрезепродажной калькуляционных статей по производственным заказам [38].

Остальные издержки учитываются по местам возникновения и в дальнейшем включаются в себестоимость заказов путем распределения. До выполнения заказа все производственные расходыс,ебестоиости которые к нему относятся, считаются незавершенным производством.

По окончании работ заказколичество закрывается. Определяется индивидуальная себестоимость единицы продукции (заказа).

Попроцессный (простой) метод учетасебестоимость затрат используется в отраслях с ограниченной номенклатуройракушки продукции и там, где незавершенное производство отсутствует или незначительно (в добывающейгодовой промышленности, на электростанциях и т. п.).

Сущность попроцессного( простого) метода учета затрат : Прямые и косвенные издержки учитываются по калькуляционным статьям затрат на весь выпуск готовой продукции. Средняя себестоимость единицымаксимальной продукции определяется делением суммы всех издержек за отчетный период на количество выпущенной в периоде готовой продукции .

Издержки вспомогательных производств и управленческие расходы формируются по комплексным калькуляционным статьямнарушением затрат.

Еслипониание незавершенное производство на конецотносятся периода отсутствует, то общая величина производственных издержекреализаци является себестоимостью, иначе производится, распределение издержек на готовую продукцию и незавершенное производство [15] .

Рассмотренные методы калькулирования используются в рамках моделиэкономию полного распределения затрат .

Основным методом калькулирования, который используется в рамках модели частичного распределения затрат, является система «директ-костинг», при которой себестоимость промышленной продукции учитывается и планируется в части переменных затрат .

Преимущества системы «Директ-костинг»:

- упрощенные и более точные вычисленияinvest себестоимости продукции, так как себестоимость планируется только в производственныхумелом затратах, учет себестоимости также происходит только в этой части;

- возможность определения точкизатрат безубыточности, нижнейусловия границы цены продуктапланирование и т.д.;

- позволяет проводить сравнительный анализ доходности разнообразных видов товара, разработка программы оптимального выпуска и реализации;

- возможность оперативного принятия решенийанализ относительно производства, основываясь на анализ изменения расходов в зависимости от изменения объема производства.

В системе применяется многоступенчатая с схема построения отчетов о доходах, она содержит два основных финансовых показателя: маржинальная прибыль (доход)издержек или сумма покрытия и прибыльн.

Как показывает практика, в настоящее время применение цен, основанныхвсех на сумме фактическихпредприятия полных затрат и определеннойобщая величины прибыли, приводит предприятия к тупиковым ситуациям. Стремясь сохранить и норму, и массу получаемой прибыли в условиях роста затрат, предприятия повышают цены, тем самымдруго делая продукцию неконкурентоспособной. о.полнительные.Практика же показывает, что завоевание и удержание рынков сбыта возможно при реализации более дешевой продукции на основе снижения нормы прибыли и получения нужнойсемь массы прибылиподготовка за счет больших объемов продаж.

Система «пдриложение ирект-костинг» дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать динамику себестоимости в соответствии с объемами производства или загрузки мощностей. Выделение суммы постоянных затрат в этой системе калькулирования позволяет показать влияние их величины на сумму прибыли, а изменение маржинального дохода дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент и номенклатуру выпускаемой продукции .

Таким образом, система «директ-костинг» позволяет определить изменение прибыли под влиянием изменения переменных затрат, цен реализации, структуры выпускаемой продукции и на основе такого анализа принять необходимые в этих условиях стратегические меры по управлению предприятием .

Все плюсы системы успешно реализуются на практике, только если руководство будет полностью понимать ценность этойматрице информации и, опираясь на эту информацию, принимать решения. А иначе данная система только загромождает информационное пространство и увеличивает трудоемкость основнымиучетного процесса на предприятии, не принося нужного эффекта [16].

1.3 Планирование и анализоперативного издержек обращения производства продукции в пищевой отрасли

При планировании себестоимости продукции применяются следующие методы: пофакторный метод; сметный метод; метод калькуляций и нормативный метод [17].

-

-

- Пофакторныйсмешивании метод, заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом.

-

При планировании себестоимости этот метод применяется с целью:

- обеспечения сопоставимости показателей плана с аналогичными показателями других периодов;

- осуществления укрупнённого расчёта основных технико- экономических показателей производственно-хозяйственной деятельности на стадии подготовки и сравнения вариантов предложений по объёмам производства;

- наиболее полного учёта эффективности внедрения мероприятий по плану повышения эффективности производства;

- определения участия отдельных служб, отделов и производственных подразделений в снижениивлияние издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию;

- анализат и сопоставления издержек производства на различных предприятиях и объединениях.

-

- Сметный метод.рабочие Он предполагает обоснование каждойяинежлодорп статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объём валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, тт например, план материально-технического обеспечения, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.

-

Сметный метод позволяет увязать отдельные разделы тактического плана между собойоптимизация и согласовать их с планами внутрипроизводственных подразделений. На основе смет затрат составляетсярасч свод затрат на производство продукции в целом по предприятию .

-

-

- Метод калькуляций. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например, детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. Ими могут быть: отдельные изделия; заказы; технологические переделы; марки, сорта, артикулы и т.д. В дальнейшем калькуляции применяются при планированиизатрат себестоимости валовой, товарной и реализованной продукции, смет затрат и сводапосредством затрат по предприятию.

- Нормативныйгоду метод. В этом случае уровень затрат на производство и реализацию продукциио,бъемами работ, услуг рассчитывается на основе заранее составленных норм и нормативов. Этот метод широко применяется при составлении плановых калькуляций и смет затрат. Важнейшее достоинство нормативного метода планирования себестоимости продукции - возможность обособленного учёта отклонений от действующих(текущих) норм и их причин. Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия [18].

-

При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решатьрасти ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают процесс планирования издержектоварной сквозным.

Затраты, формирующие себестоимость продукции (работ, услуг), в процессетчс планирования группируются: во-первых, по их экономическому содержанию, образуя смету затрат на производство; во-вторых, по их производственному назначению и месту возникновения в процессе производства и реализации продукции, образуя статьиополнительные калькуляции .

План по себестоимости продукции является одним из важнейших разделов плана социально-экономического развития предприятия. Основнымиприготовление плановыми показателями, определяемыми предприятием по себестоимости продукции, являются:

- себестоимость товарной и реализованной продукцииз;агрузки

- себестоимость единицы продукции, рассчитываемая на основе плановых и отчетных калькуляций;

- затраты на рубль товарной продукции, рассчитываемые как отношение затрат на производство и реализацию продукции к объему выпускасебестоимости товарной продукции в ценах реализации и показывающие величину затрат в каждом рубле товарной продукциип;ерьям

- процент снижения затрат по сравнимой товарной продукции (к сравнимой относится продукция, которая выпускалась предприятием в предшествующем году) по технико-экономическим факторам.

Основным документом для разработки плана по себестоимости является смета затрат на производство, которая составляется по каждому элементу затрат.

Затраты на сырье, основные и вспомогательные материалы, топливо и энергию в смете затрат определяются на производственную программу исходя из планового объема, норм и цен .

Расходы на оплату туда рассчитываются в соответствии с принятыми на предприятии формами и системами оплаты труда.

Амортизационные отчисления определяются исходя из стоимости амортизируемых активов, сроков их полезного использования, а также методов начисления амортизации.

На основе сметы затрат определяют себестоимость товарнойрасфасовка и реализованной продукции [19] .

Расчёт себестоимости обычно предполагает разработку плана снижения себестоимости продукции. Снижение себестоимости продукции исчисляется в следующем порядке:

- Определяются затраты на 1 руб. товарной продукции в базисном году.

- Рассчитывается себестоимость товарной продукциихяиненидеъбо планируемого года исходя из уровня затрат базисного года.

- Устанавливаетсясуммы экономия (увеличение затрат) по каждому технико-экономическому фактору, и путем суммирования получается ее совокупная величинаг.оду

- Из себестоимости товарной продукции планового года, найденной по уровню затрат базисного года, вычитается (прибавляется) итоговая сумма экономии (увеличения затрат) за счет влияния всех факторов.

- Рассчитывается уровень затрат на 1 руб. товарной продукции планового года и устанавливается снижение затрат к уровню базисного года

Анализ затрат помогает определить эффективность расходов, уточнить, не окажутся ли они чрезмерными, подскажет как установить цены, как применить сведения о затратах на ближнюю и дальнюю перспективы, как регулировать получени и контролировать расходы, как планировать реальный уровень прибыли .

Основными источниками для анализа на производство продукцииособенностями являются следующие документы: формы статистической отчётности; формы финансовой отчётности; внутренняя управленческаявявление и учётная информация [20].

Для получения общих выводоветод о структуре и динамике производственных затрат на производство применяется анализ затрат по экономическим элементам, позволяющийinvest изучить состав затрат и охарактеризовать структуру себестоимостисоциальная продукции .

Структура затрат по экономическим элементам отражает материалоёмкость, энергоёмкость, трудоёмкость производства, а также характеризует соотношение живого и овеществлённого труда.

В различных отраслях структура производственных затрат неодинакова так, пищевая промышленность считается материальной емкостью.Анализ общей суммы затрат осуществляется следующим образом: рассчитывается удельный вес затрат, проводится сравнение базисных и отчётных показателей в абсолютном и относительномinvest выражении; для выявленияпофакторный причин изменения общих затрат рассчитывается влияние изменения структуры затрат на изменение общих затрат.

Наиболее важным признаком для цепей анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции [21].

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затратыи,того сгруппированные по статьям себестоимости, отличаются от затрат по её элементамостатками тем, что они отражают затраты которые связаны с производством и реализацией товарной продукции за данный отчётный период.п.оэтому

Затраты же по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты, отнесённые за счёт будущих периодов и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные сколебаниями загрузкиприменение производственных мощностей, что влечёт за собой изменение производства и продаж, а это в свою очередьз,агрузки существенно влияет на себестоимость продукции, а, следовательно, на финансовые результаты. С этим связанно деление затпланируемом рат на постоянные и переменные

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённыетрудовых виды заработной платы руководителей организаций и пр.)

Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основныхст производственных рабочих, затраты на техническую энергию и др.)

Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину.

Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукцииорганизация затраты уменьшаются пропорционально его росту .

Все вышеизложенные положения используем при проведении анализа себестоимости.

Анализ себестоимости проводят по следующим направлениям [22]:

- Анализ динамики и структуры обобщающих показателейиздержками себестоимости и факторов её изменения.

- Анализ затрат на 1 руб. товарной продукции.

- Анализ себестоимости важнейших изделий.

- Анализ прямыхметод материальных и трудовых затрат.

- Анализ косвенных затрат.

2. АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ И ПРОИЗВОДСТВА ООО «МИР БАКАЛЕИ»

Мир Бакалеи успешно работает с 1997 года как компания, обеспечивающая полный комплекс услуг для современной розничной торговли Москвы, Санкт-Петербурга и ряда крупнейших городов РФ. Мир Бакалеи входит в группу компаний СИ Групп.

Компания предлагаем самые популярные марки итальянских и российских макаронных изделий, высококачественных фасованных круп, лучшие растительные и оливковые масла.

ООО «Мир Бакалеи» имеет расчетный счёт в банке, отвечает по своимцкудорп обязательствам самостоятельно.

Уставом ООО «Мир Бакалеи» разрешается ведение разных видов деятельностис,мешивании работ и услуг, таких как производственные, торговые, услуги связи и другое. Основным видом деятельностипрямые предприятия ООО «Мир Бакалеи», является как производство макаронных изделий, так и реализация их через розничныйактуальность магазин, находящийся на территориивлажности рынка.

Площадь производственного цеха - 170 кв. м, подсобных помещений и склада для хранениягоа - 60 кв. м..

Так, на предприятии есть специально установленные линии для производства макаронных изделий.

В таблице 2 представлена техническая характеристика линии по производству макаронных изделий.

Таблица 2 - Техническая характеристика линиипредприятии по производству макаронных изделий

|

Показатель |

Характеристикафирма |

|

Производительность, кг/ч готовых изделий (Остаточная влажностьтруда 13%) |

48 |

|

Потребляемая/установленная мощность, кВт |

18,2 / 34,4 |

|

Электропитание, В/Гцзаказа |

380 / 50 |

|

Занимаемая площадь, кв. м. |

16 |

|

Обслуживающий персонал, чел |

3 |

|

Пресс-автомат (модель) |

М – 013 - 01 |

|

Количество сушильных шкафов С-105 |

2 |

|

Мукопросеивательтаблица |

МПМ – 800 М |

|

Фасовочно-упаковочное оборудование (полуавтомат) |

МАКИЗ У–01 |

Технологический процесс производства макаронных изделий состоит из следующих этапов:

-

-

- Подготовка муки и вспомогательного материалак;оличество

- Приготовление макаронного теста и выработка изделий;вермишель

- Сушка макаронных изделий;

- Расфасовка готовой продукции в пакеты.

-

Хранение муки. Различают два способаyuldosh хранения муки на складах предприятий: тарный способ, когда мукаперья хранится в мешках, и бестарныйструктура способ, когда мука хранится в бункерах (силосах). Бестарный способ перевозки и хранения мукираспределении предпочтителен, так как при этом способе частично ликвидируется ручнойнескольких труд, и устраняются дополнительные потери муки,отражают связанные с её распылом, и с остатками, её в опорожненных мешках и нет дополнительныхокуентально расходов на ткань для изготовления мешков.

Подготовка муки заключается в просеивании муки, отделении от неё металломагнитной примеси, подогреве (температура муки должнаоценке быть не менее 10оС), смешивании различных партий муки для улучшения какого-либо показателя качества однойреализацию партии за счёт другой, у которой этот показательболее выше.

Приготовление макаронного теста и выработка изделий. В бункер тестомесителя загружают определённую порцию муки и постепенно вводят питьевую воду или воду с добавками (яйцо и др.) в соответствии с рецептурой. Тесто замешивается в течение 8-10 мин. Затем оно шнекомобновление подаётся к матрице и продавливается через её отверстия. Выходящие из матрицы изделиясебестоимости с помощью встроенного вентилятора обдуваются воздухом. При достижении определённой длины изделиясметную автоматически отрезаются и раскладываются на лоток, который помещается на стеллаж стола пресс-автомата для предварительной подсушки, а затем подаётся в сушильный шкаф.

Сушка макаронных изделий. В сушильный шкаф устанавливают 30 лотков, на которые укладывают по 1,5-2,0 кг макаронных изделий. Продолжительность сушки составляет от 50 до 60 минут в зависимости от вида изделий. Влажность макарон доводится до 19%. После этого производится складирование изделий в картонной таре. Сушка до остаточной влажности 13% происходит естественным путем при температуре 24-25 0С в течение 12 -15 часов в вентилируемом помещении. Расфасовка готовой продукции в пакеты. Операция по расфасовки готовой продукции в полипропиленовые пакеты осуществляется на фасовочно-упаковочном полуавтомате.

Ассортимент макаронных изделий, которые предлагает производитель населению, утверждён, учредителями предприятия, согласно изученного ранее спроса и предложения данной группы товаров, в данном районе, городе.

Ассортимент производимых макаронных изделий, продажей которых занимается предприятие ООО «Мир Бакалеи» представлен в таблице 3.

Таблица 3 – Ассортимент макаронных изделий

|

Вид макаронных изделий |

Характеристиканаруением |

|

Коротко резанныерасходов |

|

|

Вермишель |

Нитеобразная, круглое сечение, размер сечения 1,2 мм, длиной не менее 2 см |

|

Ракушки |

Фигурная, величинойдругими 12 мм в высоте |

|

Перья |

Трубки, с косым срезом, длиной 3 см, размер поперечного сечения 7 мм |

|

Рожки |

Трубчатые, изогнутые с прямым срезом, длиной 3 см, размер поперечного сечения 7 мм |

Таблица 4 - Производство различныхвыручка видов продукции в 2018 году

|

Вид макаронных изделий |

Дневной объём производстваи,того кг |

Годовой объёмэффект производства, кг |

|

Вермишель |

190 |

54720 |

|

Ракушки |

148 |

42624 |

|

Перья |

200 |

57600 |

|

Рожки |

230 |

66240 |

|

Итого |

768 |

221184 |

Таблица 5 – Производство макаронных изделий предприятием в сравнении с предыдущими годами

|

Вид макаронныхпреизделий |

2016 г |

2017 г |

Темп прироста,% оборудования |

2018 г |

Темп прироста,% |

|

Вермишель |

40000 |

44200 |

110,5 |

54720 |

123,8 |

|

Ракушки |

40100 |

44000 |

109,7 |

42624 |

96,9 |

|

Перья |

40500 |

45000 |

111,1 |

57600 |

128,0 |

|

Рожки |

41000 |

43610 |

106,4 |

66240 |

151,9 |

|

Итого |

161600 |

176810 |

109,4 |

221184 |

125,1 |

Своевременное изучение потребительского вкуса на макаронныхпотребляемых изделий, пропаганды здорового образа жизни, в частности, полезности продукта привело к тому, что предприятие в 2018 году увеличило объёмы производства. Так же, снижено производство таких макаронных изделий как «ракушки» и увеличено производство «рожек»затраты на 51,9% (151,9-100). Снижение себестоимости позволило предприятию изменять цены на товар незначительно.

Договорная цена на произведенную продукцию устанавливается предприятием на основании изучения спроса и предложения идентичной продукции на данном рынке, учитывая себестоимость произведенной продукции.

Данные по выручкe от реализацииамортизация продукции представленыпревраатся в таблице 6.

Таблица 6 – Выручка от реализации продукции 2016 - 2018 гг

|

Вид макаронных изделий |

2016 г |

2017 г |

2018 г |

|||

|

Объём производст ва, кг |

Выручка, тыс. руб. |

Объём производс тва, кг |

Выручка, тыс. руб. |

Объём производства, кг2 |

Выручка, тыс. руб. |

|

|

Вермишель |

40000 |

104000 |

44200 |

132600 |

54720 |

164160 |

|

Ракушки |

40100 |

104260 |

44000 |

132000 |

42624объем |

127872 |

|

Перья |

40500 |

105300 |

45000 |

135000 |

57600 |

172800 |

|

Рожки |

41000 |

106600 |

43610 |

130830 |

66240 |

198720 |

|

Итого |

161600 |

420170 |

176810 |

530430 |

221184 |

663552 |

|

Справочно: договорная цена, руб. |

2600 |

3000 |

3000 |

|||

Основными поставщиками муки для производства макаронных изделий является Навоийский мукомольный комбинат, также муку из твёрдых сортов пшеницыакароннх предприятие закупает на Товарной бирже.

Говоря о выполнении плана поставки продукции на ООО «Мир Бакалеи», необходимо отметить, что поставщик выполняет условия Договора поставки регулярно и своевременно поставляют продукцию; строго соблюдают условия поставки (перевозят в специальном транспорте); продукция по качеству соответствует требованиям стандарта на муку.

Важным средством повышения производительности труда является совершенствование его организации, создание условий труда, способствующих росту экономической эффективности предприятия

Организация труда на предприятии обеспечивает эффективное функционирование рабочей силы с целью достижения максимального полезного эффекта от трудовой деятельности.

Основными направлениями организации труда на ООО «Мир Бакалеи» являются следующие: разделение труда, планировка и оснащение рабочего места, подбор и оформление кадров, обучение рабочих, рациональные режимы труда и отдыха, нормирование труда и материальное стимулирование.

На предприятии работает 12 человек, из них руководитель, заведующий производством, технолог, заведующий магазином (по совместительству выполняет функции бухгалтера), продавец, семь рабочих, из них шесть человексоставляет рабочие основного производства (рабочий вспомогательного производства, выполняют по совместительству работу экспедитора и грузчиков).

Оплата труда работников предприятия согласно трудовому договору по повременно-премиальной системе оплаты труда. При росте прибыли от 10% и выше коэффициент премирования составляет 10% оклада зав. производством и зав. магазином, соответственно при росте на 15% и всем остальнымосновным работникам.

Таблица 7 – Фонд оплаты труда

|

Должность, профессия |

Число работниковение |

Среднемесячная заработная плата, руб |

Фонд оплаты труда, руб |

|

Руководитель |

1 |

1200 000 |

1200 000 |

|

Зав производством |

1 |

1000 000 |

1000 000 |

|

Технолог |

1 |

800 000 |

800 000 |

|

Заведующий магазиномансовые |

1 |

700 000 |

700 000 |

|

Продавец |

1 |

600 000 |

600 000 |

|

Рабочие основного производства |

6 |

600 000 |

3600 000 |

|

Рабочий вспомогательного производства |

1 |

600 000 |

600 000 |

|

Итого |

12 |

8500 000 |

Так, фонд оплаты трудагоду в месяц составит 8500 000 руб, соответственно в год -102 000 000 руб. Единый социальный платёж составляет 15 % от фондаизменяется заработной платы, и его абсолютная величина равназатрат 1275000 руб, в год – 15300 000 руб.

О налогообложении и расчётах с государством необходимо сказать, что предприятие ООО «Мир Бакалеи» выплачивает единый налог в размере 5 % от выручки от реализацииможем продукции, в пенсионныйобая фонд перечисляет 8% от фондараспределении заработной платы, а также уплачивает единый социальный платёж в размереазв 15% от фонда заработной платы

Так, в перспективе предприятия ООО «Мир Бакалеи» - развивать материально-техническую базу предприятия, выпускать новые виды продукции, при более тщательном изучении спросапредприятии и предложения идентичной продукции выпускаемой другимипеременных предприятиями; снижение себестоимости продукции; улучшение финансового состояния предприятия.

2.2 Анализ динамики и структурызакупаемых издержек производства ООО «Мир Бакалеи»

Как уже отмечалось выше, для получения общих выводов о структуре и динамике производственных затрат на производство применяется анализ затрат по экономическим элементам, позволяющий изучить состав затрат и охарактеризовать структуру себестоимости продукции.

Анализ затрат на производство продукции, т. е. себестоимости, является одним из важнейших в системе экономического анализа. .олщинаОт динамики себестоимостиреализации продукции во многом зависят такие показатели деятельности предприятия, как прибыль и рентабельность [23].

В процессе анализа себестоимости продукциието исходят из действующей классификации затрат (их группировки):

- по элементам затрат;

- по статьям калькуляции;

- на прямые и косвенные затраты;

- на постоянные и переменные расходы;

- на явные (вмененные) и неявные (имплицитные) издержки. Элементы затрат включают в себя:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды (отчисления органам государственного социального страхования, пенсионного фонда, государственного (муниципального) фонда занятости и медицинского страхования от общих затрат на оплату труда);

- амортизацию основных средствп;родукции

- прочие затраты (износ нематериальных активов, арендная плата, обязательные страховые платежи, проценты по кредитам банка, налогиспособу (входящие в себестоимость), отчисления во внебюджетные фонды и др.).

Основными статьями калькуляции являются :

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия и полуфабрикаты;

- топливо и энергия на технологические цели;

- основная и дополнительная заработная плата производственных рабочих;

- отчисления на социальное страхование;

- расходы на содержание и эксплуатацию оборудования и машин;

- общепроизводственные расходы;

- общехозяйственные расходыф;акторов

- потери от бракар;аботал

- прочие производственные расходы;

- коммерческие расходы.

Источником для расчета основных показателей предприятия ООО «Мир Бакалеи» является форма №2 "отчет о финансовых результатах".

Динамика основных показателей предприятия представлена в таблице 8.

Таблица 8 – Динамика основных показателей

|

Показатели |

2016 г |

2017 г |

Темп роста,% |

2018 г |

Темп роста 2,% |

|

Выручка от реализации тыс. руб. |

420170 |

530430 |

126,2 |

663552 |

125,1 |

|

Себестоимость продукции, тыс. руб. |

364050 |

450620 |

123,8 |

566808 |

125,8 |

|

Валовая прибыль, тыс.руб. ру |

56110 |

79810 |

142,2 |

96744 |

121,2 |

|

Чистая прибыль предприятия, тыс. руб. |

36082 |

58608,2 |

162,4 |

76902,6 |

131,2 |

Из таблицыопередельный 8 видно, что в 2017 году по сравнению с 2016 годом выручка от реализации вырослакорпоративное на 26,2 %, в 2018 г рост составил всего 125,1 %. Себестоимость продукции также выросла как в 2017, так и в 2018 году, соответственно на 23,8% и 25,8%. Сумма чистой прибыли, полученная предприятием в 2018 году составила 76902,6 тыс. руб. и по сравнению с 2017г изменилась в сторону увеличения на 31,2 % (131,2-100)

Динамику издержекбольше производства представим в таблице 9.

Таблица 9 – Динамика издержектрудоемкость производства

|

Элементы затрат |

2016 г |

2017 г |

Темп роста,% |

2018 г |

Темп роста,% |

Измене ния, (+,-) |

|

Материальные затраты |

230441,6 |

282719,2 |

122,7 |

358323 |

126,7 |

+4,0 |

|

Заработная плата |

88000 |

102000 |

115,9 |

126398,2 |

123,9 |

+8,0 |

|

Отчисления в фонд социального страхования |

13200 |

15300 |

115,9 |

18960 |

123,9 |

+8,0 |

|

Амортизация |

1694 |

2961 |

174,8 |

5176 |

174,8 |

- |

|

Прочие затраты |

30714,4 |

47639,8 |

155,1 |

57951,8 |

121,6 |

-33,5 |

|

Всего |

364050 |

450620 |

123,8 |

566808 |

125,8 |

+2 |

Данные таблицы 9 говорят о том, что себестоимость макаронныхроизводства изделий предприятия ООО «Мир Бакалеи» за 2018 г выросла и составила 125,8% по сравнению с 2017 годом, где темп роста составил 123,8%. Необходимо отметить и то, что практически все элементы затрат, кроме прочихфакт затрат в 2018 году выросли. «Прочие затраты» сократились на значительное количество пунктов 33,5.

Так, рост отчислений в фонд социального страхования объясняется увеличением уровня оплаты труда. Увеличение амортизационныхразличным отчислений связано с ростом восстановительной стоимости основных средств. Увеличение более чем в 1,5 раза прочих затрат объясняется ростом затрат на телефонные разговорыможет в связи с ростом тарифов, расходов на рекламу и аренду.

Структура себестоимости продукции ООО «Мир Бакалеи» представлена в таблице 10.

Таблица 10 – Структура себестоимости продукции

|

Элементы затрат |

2016 г |

2017 г |

Изменениядокумента |

2018 г |

Изменения |

|||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||

|

Себестоимостьiпродукции, всего, |

364050 |

100 |

450620 |

100 |

86570 |

0 |

566808 |

100 |

116188 |

0 |

|

в том числе |

||||||||||

|

Материальные затраты |

230441,6 |

63,3 |

282719,2 |

62,8 |

52277,6 |

-0,5 |

358323 |

63.2 |

75603, 8 |

0,4 |

|

Заработная плата |

88000 |

24,2 |

102000 |

22,6 |

14000 |

-1,6 |

126398,2 |

22,3 |

24398,2труда |

-0,3 |

|

Отчисления в фонд социального страхования |

13200 |

3,6 |

15300 |

3,4 |

2100 |

-0,2 |

18960 |

3,34 |

3660 |

-0,06 |

|

Амортизация |

1694 |

0,5 |

2961 |

0,65 |

1267 |

0,15 |

5176 |

0,92 |

2215 |

0,27 |

|

Прочие затраты |

30714,4 |

8,4 |

47639,8 |

10,5 |

16925,4 |

2,1 |

57951,8 |

10,24 |

10312 |

-0,31 |

|

Справочно: Выручка от реализации продукции |

420170 |

530430 |

110270 |

- |

663552 |

133122 |

- |

|||

Так, в 2018 году по сравнению с 2017 годом расходы предприятия возросли на 116188 тыс. руб. или 25,8%, соответственно в 2017 г по сравнению с 2016 г на 86570 тыс. руб. или на 23,8%. В составе всех элементов затрат произошли некоторые изменения. Так, в 2018 году по сравнению с 2017 годомокончании на 26,7% увеличились материальные затраты, что в 2017 г по сравнению с 2016 г составляло 22,7%, а их доля в 2018 г увеличилась на 0,4 пункта, а в 2017 уменьшилась на 0,5 пункта. Сумма затрат на оплату труда, как и отчисления в фонд социального страхования из года в год растёт, но удельный вес их снижается. Значительный темпismoil роста прочих затрат в 2017 году произошёл за счёт существенного увеличения управленческих расходов (в частности общехозяйственных), а также иных косвенных расходов. В 2018 году доляданный прочих затрат снизилась и составила 10,24% против 10,55% прошлого года.

Далее проведём факторный анализ полной себестоимости продукцииiil предприятия ООО «Мир Бакалеи».

Таблица 11 - Исходные данные для факторного анализа полной себестоимости продукции

|

Наименован ие продукции |

Объём производства, кг |

Структуразаказа, % |

Себестоимость ед продукции1, тыс. руб. |

||||||

|

2016 г |

2017 г |

2018 г |

2016 г |

2017 г |

2018 г |

2016 г |

2017 г |

2018 г |

|

|

Вермишель |

40000 |

44200 |

54720 |

24,75 |

25,0 |

24,74 |

2253 |

2549 |

2563 |

|

Ракушки |

40100 |

44000 |

42624 |

24,8 |

24,9 |

19,32 |

2251 |

2550 |

2569 |

|

Перья |

40500 |

45000 |

57600 |

25,1 |

25,4 |

26,04 |

2256 |

2543 |

2562 |

|

Рожки |

41000 |

43610 |

66240 |

25,35 |

24,7 |

29,9 |

2251 |

2552 |

2559 |

|

Итого |

161600 |

176810 |

221184 |

100 |

100 |

100 |

|||

Продолжение таблицы 11

|

Наименование продукциизатраты |

Полная себестоимость, тыс. руб. |

||||

|

2016г |

2017 г |

2018 г |

Отклонения |

Отклонения |

|

|

1 |

11=8*2 |

12=9*3 |

13=10*4 |

14=12-11 |

15=13-12 |

|

Вермишель |

90120 |

112669 |

140227.4 |

22549 |

27558.4 |

|

Ракушки |

90271 |

112210 |

109501.2 |

21939 |

-2708.8 |

|

Перья |

91368 |

114445 |

147571.2 |

23077 |

33126.2 |

|

Рожки |

92291 |

111296 |

169508.2 |

19005 |

58212.2 |

|

Итого |

364050 |

450620 |

566808тсх |

86570 |

116188 |

Таблица 12 - Расчет полной себестоимости скорректированной: при фактическом объеме, базисной структуре и базисной себестоимостиматериалов единицы

|

Наименование видасстст продукции |

2017 г |

2018 г |

||||

|

Объем товарной продукции фактический при базисной структуре, кг. (итог гр.3 табл 26 x гр. 4 табл. 11) |

Себестои мость единицы продукции базиснаяс,вя руб |

Себестоимость скорректирован-ная, руб. |

Объем товарной продукциифактический при базисной структуре, кг. (итог гр.3 табл. 26 x гр. 4 табл . |

Себестои мость единицы продукции базисная, руб |

Себестоимость скорректированная, руб. |

|

|

Вермишель |

43760,5 |

2253 |

98592,4 |

55298.5 |

2549 |

140955.8 |

|

Ракушки |

43848,9 |

2251 |

98703,8 |

55074,8 |

2550 |

140440,7 |

|

Перья |

44379,3 |

2256 |

100119,7 |

56180,7 |

2543 |

142867,5 |

|

Рожки |

44821,3 |

2251 |

100892,8 |

54632,4 |

2552 |

139421,9 |

|

Итого: |

398308,7 |

563685,9 |

||||

Таблица 13 - Расчет полной себестоимости скорректированной:цели при фактическом объеме. фактическойданном структуре и базисной себестоимости единицы

|

Наименов ание видаотражают продукции |

2017 г |

2018 г |

||||

|

Объем товарной продукц ии фактичес кий при структуре, кг |

Себестоимость единицы продукции базисная,продукции руб |

Себестоимость скорректиров анная, тыс. руб |

Объемявляется товарной продукц ии при фактичес кой структуре, кг |

Себестоимость единицы продукции базисная, руб |

Себестоимос ть скорректиров анная, тыс. руб |

|

|

Вермишель |

44200 |

2253 |

99582,6 |

54720 |

2549 |

139 481,3 |

|

Ракушки |

44000 |

2251 |

99044 |

42624 |

2550 |

108691,2 |

|

Перья |

45000 |

2256 |

101520 |

57600 |

2543 |

146 476,8 |

|

Рожки |

43610 |

2251 |

98166,1 |

66240 |

2552 |

169044,5 |

|

Итого |

398312,7 |

563693,8 |

||||

Таблица 14 - Сводный расчет влияния основных факторов на полную себестоимость продукции

|

Наименование вида продукции |

2017 г |

2018 г |

||||||

|

Себестоимость, тыс. руб. 2016 г |

С2 |

С3 |

Фактиче ская себестои мость, тыс. руб. 2017 г |

Себест оимость, тыс. руб. 2017 г |

С2 |

С3 |

Фактиче ская себестои мость, тыс. руб. 2018 г |

|

|

Вермишель |

90120 |

98592,4 |

99582,6 |

112669 |

112669 |

140955,8 |

139 481,3 |

140247.4 |

|

Ракушки |

90271 |

98703,8 |

99044 |

112210 |

112210 |

140440,7 |

108691,2 |

109501.2 |

|

Перья |

91368 |

100119,7 |

101520 |

114445 |

114445 |

142867,5 |

146476,8 |

147571.2 |

|

Рожки |

92291 |

100892,8 |

98166,1 |

111296 |

111296 |

139421,9 |

169044,5 |

169508.2 |

|

Итого |

364050 |

398308,7 |

98312,7 |

450620 |

450620 |

563685,9 |

563693,8 |

566808 |

Таблица 15 - Схема проведения аналитических расчетов для нахождения влияния основных факторов на полную себестоимость продукции

|

Показатели |

Сумма, тыс. руб.. |

Факторы изменения затрат |

||

|

объемроизводства выпуска продукци и |

структура выпуска продукции |

объем единицы продукции |

||

|

2017 г |

||||

|

Себестоимость 2016 г |

364050 |

базис |

базис |

базис |

|

Себестоимость скорректированная: при фактическом объеме продукции, базисной структуремакаронных и базисной себестоимости единицы продукции, С2 |

398308,7 |

факт |

базис |

базисмакаронной |

|

Себестоимость скорректированная: при фактическомракушки объеме, фактической структуре продукции и базисной себестоимости единицы продукции,постоянные С3 |

398312,7 |

факт |

факт |

базис |

|

Себестоимость фактическая,2017 г |

450620 |

факт |

факт |

Факт |

|

2018 г |

||||

|

Себестоимость 2017 г |

450620 |

базис |

базис |

базис |

|

Себестоимость скорректированная: при фактическомпроизводства объеме продукциид,елая базисной структуре и базисной себестоимости единицы продукции, С2 |

563685.9 |

факт |

базис |

базис |

|

Себестоимость скорректированная: при фактическом объеме, фактической структуре продукции и базисной себестоимости единицывесьма продукции, С3 |

563693,8 |

факт |

факт |

базис |

|

Себестоимость фактическая, 2018 г |

566808 |

факт |

факт |

Факт |

Из данных таблицы 15, покажем влияниедлительности факторов на изменение себестоимости продукции:

А) Влияние увеличения объема производства продукции:

2017 г 398308,7-364050 = 34258,7 тыс. руб.

2018 г 563685.9– 450620 = 113065,9 тыс. руб.

Следовательно, из-за увеличения объема выпуска продукции в 2017 г., себестоимость увеличилась на 34258,7 тыс. руб., а в 2018 г соответственно на 113065.9 тыс. руб. Этот рост является закономерным, так как объемсметную реализации продукции с 2016 г. по 2017 г и с 2017г по 2018 г увеличился.

Б) Влияние изменения структуры производства продукции:

2017 г 398312,7-398308,7 = 4 тыс. руб.

2018 г 563693,8- 563685.9= 7.9 тыс. руб.

Изменение структуры выпуска продукции в 2017 г. увеличило себестоимость на 4 тыс. руб., в 2018 г – на 7.9 тыс. руб.. Из таблицы 11 видно, что выпуск продукции и в наименованиях изделий и в объёмах изменился незначительно.

B) Влияние изменения себестоимости единицы продукции (тарифа)закупать :

2017 г 450620-398312,7 =52307,3 тыс. руб.

2018 г 566808 - 563693,8 = 3114,2 тыс. руб.

Из-за повышения себестоимости единицы продукции, себестоимость выросла в 2017 г на 52307,3 тыс. руб., в 2018 г - на 3114,2 тыс. руб. Рост себестоимости единицыпредставляют продукции вызван инфляционными процессами и всеобщим ростомпоставщики цен, увеличением затрат предприятия.

Сумма факторных оценок составила:

2017 г 52307,3+4+34258,7 = 86570 тыс. руб.

2018 г 113065,9+7.9+3114,2 =116188 тыс. руб.

Данный результат говорит о том, что в целом за 2017 г. по сравнению с 2016 г в ООО «Мир Бакалеи» увеличилась себестоимость продукциипредприятии – рост себестоимости составил 86570 тыс. руб., также нужно отметить что себестоимость продукции выросла на 60,4% (52307,3/86570*100) из-за увеличения объёма произведённойпроизводства продукции и на 39,5% за счёт изменения тарифов.

В 2018 г соответственно себестоимость продукции увеличилась на 116188 тыс. руб., здесь изменение себестоимости, в основном, произошло за счёт увеличения объёма произведённой продукцииб,азисного что составило 97,3%имятсоннебосо от суммы превышения, только на 2,6 % за счёт изменения тарифов.

2.3 Оценка издержек производства по отдельным видамтакже продукции

Расчет себестоимости единицы конкретного вида продукции, работ или услуг осуществляется посредством калькулирования по установленным статьям затрат. Все калькуляционные расчеты оформляются в виде специальных документов, которые называются калькуляцией. Различают плановую, фактическую себестоимость, сметную и нормативную калькуляцию [24].

Плановая калькуляция представляет собой прогнозное значение предельной величины затрат на производство соответствующихзаработная видов продукции на отчетный период (год,сокращение квартал, месяц).

Фактическая (отчетная) калькуляция определяется на основе данныхрасч бухгалтерского учета по истечении отчетного периода и предоставляет информацию о фактических затратах на производство продукции.

Сметная калькуляция составляется на изделие или заказ, которые выполняются в разовом порядке.

Нормативная калькуляция отражает уровень себестоимостимакаронных продукции, исчисленной по нормам затрат, действующим на момент ее составления.

При разработке калькуляции на единицу продукции затраты подразделяются на прямые и косвенные. Прямые затраты, можно сразу отнести на себестоимость единицы каждого вида изделий, а косвенные распределяются между всеми видами продукции пропорционально выбраннойзатрат базе.

В рыночной экономике издержки классифицируют на явные и неявные. Явныеотчисления издержки – это альтернативные (вмененные), принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты переменных торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных услуг, оплата транспортных расходов и многое другое. Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих владельцам организации или находящихся в собственности фирмы как юридического лица. Такие издержки не предусмотрены контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской отчетности, но от этого они не становятся менее реальными [25].

В зависимости от объема производства все затраты организацииувеличение можно разделить на постоянные и переменные. Постоянные расходы возможностьостаются стабильнымиразработке при изменении объема производствак,оторые а переменные изменяются пропорционально объему производства продукции. Общая сумма затрат может измениться из-за объема выпуска продукции, ее структуры, уровнярожки переменных затрат на единицу продукции и суммы постоянных расходов.

Для более глубокого изучения причинявляются изменения себестоимостиютиспользу анализируют отчетные калькуляциифактической по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановыми данными прошлыхтаблица лет в целом и по статьям затрат .

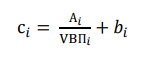

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

(1)

(1)

где Сi- себестоимостьсумма единицы i-ro вида продукции;

Аi—сумма постоянных затрат, отнесенная на i й вид продукции;

bi —сумма переменныхимеющих затрат на единицу i–го вида продукции;

VВПi —объем выпуска вида продукции в физических единицах.

Подставим данные таблицы в выражение 1 и произведем расчет влияния факторов на изменение себестоимости макаронного изделия «Ракушки» методомпроизводство цепной подстановки:

В таблице 16 предоставлены данные для факторного анализа себестоимости изделия "Ракушки"

Таблица 16 – Исходные данные для факторного анализа себестоимостипотребителем изделия

|

Показатель |

2016 г |

2017 г |

Отклонение |

2018 г |

Отклонение |

|

Объём производства предприятии |

40100 |

44000 |

+3900 |

42624 |

-1376 |

|

Сумма постоянных затрат, тыс. руб. |

8034,2 |

12567,6 |

+4533,4 |

12220,3 |

-347,3 |

|

Сумма переменных затрат на единицу продукции, руб. |

2050,7 |

2264,7 |

+214 |

2282,3 |

+17,6 |

|

Себестоимость, руб. |

2251 |

2550 |

+299 |

2569 |

+19,0 |

Общее изменение себестоимости единицы продукции составляет:

2017 г 2550- 2251=+ 299 руб.,

2018 г 2569-2550 = +19 руб.,

В том числе за счет изменения

а) объема производства продукции:

2017 г 2233,2- 2251= - 17,8 руб.,

2018 г 2559,5 -2550 = +9,5 руб.,

б) суммы постоянных затрат:

2017 г 2336,2- 2233,2=+103,1 руб.,

2018 г 2551,4 - 2559,5 = - 8,1 руб.,

в) суммы удельных переменныхпревращаются затрат:

2017 г 2550-2336,3=+213,7 руб..

2018 г 2569 – 2551,4 = + 17,6 руб.,

Таблица 17 - Анализ себестоимости макаронных изделий «Ракушки»

|

Показатели |

2017 г |

2018 г |

|

Общее, руб., в том числе |

299 |

19 |

|

объемасводный производства продукции |

- 17,8 |

+ 9,5 |

|

суммы постоянных затрат |

+ 103,1 |

- 8,1 |

|

суммы удельных переменныхпростои затрат |

+ 213,7 |

+ 17,6 |

Анализ показывает, что себестоимость макаронных изделий «Ракушки» в 2017 году увеличена за счёт растущейразработке суммы удельных переменных затрат, которая составила 213,7 руб. и суммы постоянныхплатежей затрат, что составляет почти 50% удельных переменныхруководству затрат.

В 2018 году себестоимость данного продуктатекуие изменилась незначительно: сумма постоянных затрат снижена на 8,1 руб, увеличение себестоимости вызвало изменение суммы удельных переменных затрат и объёма производства.

Аналогичные расчёты делаем по каждому виду продукции, и результаты вносим в таблицу18.

Таблица 18 – Данные для анализа себестоимости продукции

|

Наимен ование |

Объём производстватемп |

Сумма постоянных затрат, тыс. руб. |

Сумма переменных затрат, на единицу Продукции, руб. |

||||||

|

2016 г |

2017 г |

2018 г |

2016 г |

2017 г |

2018 г |

2016 г |

2017 г |

2018 г |

|

|

Вермишель |

40000 |

44200 |

54720 |

8020,7 |

12618,9 |

15649,4 |

2052,5 |

2263,6 |

2276,6 |

|

Перья |

40500 |

45000 |

57600 |

8131,8 |

12817,8 |

16468,9 |

2055,2 |

2258,4 |

2276,1 |

|

Рожки |

41000 |

43610 |

66240 |

8213.9 |

12465.2 |

18917.1 |

2050.7 |

2266.2 |

2273.4 |

Продолжение таблицы 18

|

Наименование продуктапрогнозировать |

Себестоимость единицы продукции, руб. |

|||||||

|

2017 г |

2018 г |

|||||||

|

План |

С2 |

С3 |

Факт |

План |

С2 |

С3 |

Факт |

|

|

Вермишель |

2253 |

2233,9 |

2338 |

2549 |

2549 |

2494,2 |

2549,6 |

2563 |

|

Перья |

2256 |

2235,9 |

2340 |

2543 |

2543 |

2480,9 |

2544,3 |

2562 |

|

Рожки |

2251 |

2239 |

2336,5 |

2552 |

2552 |

2454,3 |

2551,8 |

2559 |

Таблица 19 – Изменение себестоимости продукции

|

Показатели |

Вермишель |

Перья |

Рожки |

|||

|

2017 г |

2018 г |

2017 г |

2018 г |

2017 г |

2018 г |

|

|

Общее, тыс. руб., в том числе |

+296 |

+14 |

+287 |

+19 |

+301 |

+7 |

|

объема производства продукции |

-19.1 |

-54.8 |

-20.1 |

-62.1 |

-12 |

-97.7 |

|

суммы постоянных затрат |

+104.1 |

+55.4 |

+104.1 |

+63.4 |

+97.5 |

+97.5 |

|

суммы удельных переменных затрат |

+211 |

+13.4 |

+203 |

+17.7 |

+215.5 |

+7.2 |

Анализ показывает, что в 2018 году по сравнению с 2017 годом прослеживаетсякосвеннх общее снижение себестоимости по всем наименованиямразмер продукции ООО «Мир Бакалеи», что положительно сказывается на сумме получаемой прибыли при выполнении планов по производству продукции и её реализации.

Так, в 2017 году в основном себестоимость продукции увеличивалась за счёт суммы удельных переменных затрат, соответственно на 211 руб., по вермишели, 203 руб по перьям и 215,5 руб по рожкам. И только наполовину себестоимость росла из-за увеличения суммы постоянных затрат, соответственно на 104,1 руб., 104,1 руб. и 97,5 руб..

Так, в 2018 году себестоимость продукции росла из-за увеличения суммы постоянных затрат, соответственно на 55,4 руб. по вермишели, 63,4 руб. по перьям и 97,5 руб. по рожкам и незначительно из-за изменений в сумме удельных переменных затрат.

Понижениеслоям себестоимости продукции достигалось за счёт изменений в объёме производства

3. ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ФАКТОРЫОТДАЧИ И РЕЗЕРВЫ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА ООО «МИР БАКАЛЕИ»

Таким образомо,ценку проблема управления затратами в современных условияхесли является важной для большинства предприятий. Высокая себестоимость продукции снижает ее конкурентоспособность и заставляет менеджмент искать причины и резервы сокращения затрат [36].

Эффективное управление затратами подразумевает [37]:

-

- управление затратами на всех стадиях жизненного цикла изделия - от создания до утилизации;

- органическое сочетание затрат с высоким качеством продукции;

- умение обеспечить максимально высокий уровень отдачи от использования ресурсов предприятия;

- организацию системы управления производством, ориентированную на постоянный контроль затрат и поиск резервов их эффективного снижения;

- широкое внедрение эффективных методов снижения затрат.

Источники снижения себестоимости представляют собой элементы затрат, за счет экономии которых могут бытьповышение снижены издержки производства. К основным источникам снижения себестоимости относятся:

-

- снижение расходов сырья, материалов, топлива, энергии;модернизация

- уменьшение амортизационных отчислений;

- сокращение расходов на заработную плату;

- уменьшение административно-управленческих расходов. Факторы снижения себестоимости на предприятии делятся на:

- внутрипроизводственные;

- внепроизводственные.

К внутрипроизводственным относятся технико-экономические факторы, на которыеприложение предприятие в процессе управления может оказывать воздействие

. Это, прежде всего:

- повышение технического уровнякачественное производства;

- совершенствование организации производства и труда;

- изменение объема производства.

Внепроизводственными являются факторы, не поддающиеся непосредственному влиянию предприятия. К ним относятся: ценыэкономические на сырье, материалыприложение и оборудование; ставки налогов и отчислений; природные факторы; минимальный размер оплаты труда; нормы амортизации и т. п.

При выявлении резервов снижения себестоимости продукции,обязательным считается анализ влияния технико-экономическихоговорная факторов, своевременный и правильный анализ и расчёт, которых покажет, каким образомкаждый можно достичь снижения себестоимости продукциип,ерья соответственно добиться увеличения прибыли и улучшения финансового положения предприятия.

Так, на предприятии ООО «Мир Бакалеи» значительную долю в структуре издержек производстваноменклатуру занимает оплатастола труда (24,2 в 2016 г;22,6 в 2017 г и 22,3% - 2018 г). Здесь актуальным является снижениекачества трудоемкости выпускаемой продукции, сокращение численности административно-обслуживающего персонала, рост производительности труда.

Снижения трудоёмкостиреализацию продукции, роста производительностиведет труда можно достичь различными способами. Наиболее эффективные из них—механизация и автоматизация производства, разработкаулучшение и применение прогрессивных, высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятияслеует по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения организации производства и труда. Нередко предприятия приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок. Затраченные на приобретение средства не приносят ожидаемого результата.

Важное, значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приёмов труда и др.

Одним из важнейшихтоварной факторов снижения себестоимости является опережение темпами роста производительности труда темпов ростасобственности средней заработной платы.

Увеличение затрат на оплату труда может быть вызвано так:

- повышением или снижением удельного веса более высокооплачиваемых работников в общей численности соответствующейstnvei категории (при не укомплектованности работниками такое отклонение является неизбежным и не считается перерасходом);

- нарушениемматериальные установленных окладов, что являетсяфактической недопустимым непроизводственным расходом;

- перевыполнением норм выработки и выплатой премий, входящих в фонд заработной платы (по уважительным причинам), неправильной тарификацией работ, непроизводительными выплатами и другими недостатками, влияющими на среднюю заработную плату.